revista nro. 14

DESCRIPTION

Revista PaneraTRANSCRIPT

Panera 5

INSTITUCIONAL

edit

oria

l

través de nuestras ediciones y de diversas maneras, hemos señalado que la industria panificadora nacional enfrenta nuevos retos y oportuni-dades, sin embargo para aprovecharlas, será necesario adquirir capacidades de distintas índoles.A

Mientras que los segmentos industrial y de los supermercados, tienen evidentes capacidades de gestión y de mercadeo, entendiendo claramente que están en un negocio de consumo masivo y que el marketing del “retail”, es fundamental en su estrategia; el segmento artesanal afronta una grave crisis de ausencia en estos temas.

Como respuesta a esta situación, venimos trabajando en alianza con instituciones de sumo prestigio como el Senati y el CIP, lo que serán las bases de un Programa de Formación Empresarial; que tendrá como objetivo precisamente, dotar de las capacidades necesarias a los emprendedores panificadores que se decidan por asegurar el futuro de sus negocios.

Por otro lado, la pérdida del conocimiento heredado a través de generaciones de panificadores (lo que antes era usual, se ha convertido en algo exótico en nuestros tiempos), y que ahora conlleva a un gravísimo desconocimiento respecto a la ciencia y tecnología que la panificación involucra; ha originado una falta de competitividad que se manifiesta en la calidad de los productos y en la rentabili-dad de los mismos.

Precisamente la institución más importante en el mundo respecto a la enseñanza teórica y práctica de la Ciencia y Tecnología de la Panificación y con 90 años de historia, es el AIB (American Institute of Baking), con el cual tenemos un plan de trabajo de largo plazo y cuyo objetivo es elevar el nivel de conocimientos en estos temas con el propósito de homologarlos a nivel internacional, mediante distintas certificaciones que venimos ofreciendo.

En este aspecto, es necesario resaltar el apoyo de nuestros patrocinadores y auspiciadores, sin los cuales no sería posible ofrecer programas internacionales a costos muy por debajo de lo que se ofrecen en otros países y que nos ha permitido también extender nuestro campo de acción al hermano país de Ecuador, en un primer esfuerzo por replicar internacionalmente nuestra propuesta.

Sin embargo entendemos que queda muchísimo por hacer, por lo que reconocemos y saludamos también otros esfuerzos que se vienen haciendo y que esperamos se multipliquen por el bien de nuestra industria panificadora; estando todos nuestros medios (Revista Panera, Boletín e-Panera y Portal) al servicio de la promoción y difusión de los mismos.

Nuestra industria ha estado dividida y ha sido injustamente restada de la impor-tancia que se merece, es momento de sumar y multiplicar y enfocarnos en este año que para Panera será el Año de la Capacitación de la Industria Panificadora.

el año de la capacitación de la industria panificadora2009,

uestra industria panificadora está vinculada estrechamente al trigo importado, es una realidad y no N existe una varita mágica que cambie

estas condiciones ni en el corto ni mediano plazo. En la actualidad, como ya lo hemos analizado en varios artículos anteriores, la oferta competitiva de trigo nacional, así como de sucedáneos es prácticamente nula.

Esto implica que para los próximos 10 años, nuestra industria molinera y panificadora, deberá tener los ojos bien puestos en lo que a proyecciones se refiere. Toda empresa que produce harina de trigo o la utiliza, no puede estar ajena a las tendencias que en este aspecto se vienen analizando.

Precisamente, el Departamento de Agricultu-ra de EEUU (USDA), ha terminado un importan-te trabajo en ese sentido y con la rigurosidad,profesionalismo y seriedad que los caracteriza,

ha hecho públicas sus proyecciones hasta el 2018 de la agricultura mundial.

Es importante notar que si bien es cierto, las proyecciones indicadas, contemplan el pronósticode variables macroeconómicas, políticas, climas, así como el desarrollo de las economías a nivel mundial, no son considerados eventos inespera-dos de distintos orígenes que puedan afectar importantemente la oferta y demanda agrícola global.

Uno de los aspectos más importantes del estudio indicado, así como del análisis, sugeren-cias y conclusiones que sacaremos en este artículo, será el de ser un punto de partida para el gobierno, industria privada y gremios empre-sariales; los cuales serán los que tengan la responsabilidad de fijar objetivos y estrategias de mediano y largo plazo; aspectos de los que adolecemos y que son parte de la problemáticaactual.

para los próximos 10 años

LAS PROYECCIONESDEL USDA

Panera 6

INTERNACIONAL

Algunos supuestos a tomar en cuenta

�Este estudio incorpora la crisis eco-nómica actual, ya que fue realizadoentre octubre y diciembre del 2008

�La economía mundial tendrá uncrecimiento de solo 1.7%, mientrasque la economía de EEUU un decre-cimiento de 0.5% proyectados parael 2009

�La crisis financiera y el decreci-miento de la economía, hará decre-cer las exportaciones americanas enel corto y mediano plazo

�Se estima que en promedio la eco-nomía mundial a partir del 2010,tendrá un crecimiento del 3.4%,mientras que la economía america-na tendrá un crecimiento del 2.5%para similar año y un 3% para elresto de años del periodo de análisis

�Crecimiento económico en paísesdesarrollados es particularmenteimportante ya que gran parte deestos ingresos son destinados alconsumo de alimentos

�El crecimiento de la población mun-dial ser reducirá a una tasa de 1.1%,mucho menor a la de 1.7% que setuvo en la década de los 80 o de1.4% en la década del 90. El creci-miento poblacional de los países en desarrollo, superará el promediomundial

�La demanda mundial de alimentos,será presionada por el crecimientoeconómico de los países en desarro-llo, así como el incremento de laclase media de los mismos. Por otraparte; el mayor componente depoblación joven en dichos países,determinará una mayor diversidaden el consumo de alimentos.

�Se asume que el precio del petróleo,regresará a los US$ 60 el barril en el2009, incrementándose su valor con-forme el crecimiento económicomundial continúe; estimándose enalrededor de los US$ 100 al finalizarel 2018. Esto presionará asimismoen los costos de la agricultura y losproductos agrícolas

INTERNACIONAL

Panera 7

Escenarios para el trigo en la próxima década

Las proyecciones de la economíamundial, dada la crisis americana, haráque el crecimiento para los primerosaños de la década 2009-2018 sea menor.Sin embargo se estima que a partir del2010, el crecimiento supere ligeramen-te el promedio de los últimos 5 años.Esta situación provocará inevitable-mente que el mundo demande más pro-ductos agrícolas, lo cual a pesar que laproducción de bio combustibles se esti-ma a la baja; seguirá siendo un factor depresión sobre las cotizaciones.

Otro aspecto importante a conside-rar está relacionado con el crecimientode las economías de los países en desa-rrollo, los cuales serán los principalesdemandantes de alimentos, consideran-do además que los crecimientos pobla-cionales de dichos países, superan casien el doble, los promedios mundiales.

El consumo mundial de granos(dentro de los cuales está el trigo), supe-ró la oferta en 7 de los últimos 8 años,esto ha significado una reducción en losstocks mundiales; sin embargo hay quetener en cuenta que las cotizaciones delos productos agrícolas han venidoacompañadas de una mayor produc-ción, generada por una mayor áreasembrada, así como escenarios de climapositivos. Si bien es cierto que las coti-zaciones del trigo cayeron en la segundamitad del 2008, se estima que perma-nezcan a los niveles anteriores al 2007en la próxima década.

Los exportadores tradicionales detrigo, como EEUU, Argentina, Canadá,etc, seguirán teniendo un protagonismoimportante, sin embargo países comoBrasil, Rusia, Ucrania, etc que hanhecho importantes esfuerzos en el desa-rrollo de su agricultura; también gana-rán un espacio dentro del comerciointernacional de commodities.

El trigo es un cultivo que compiterespecto a otros en las áreas agrícolasdisponibles a nivel mundial. Esto signi-fica que los agricultores pueden despla-zarlo por otros cultivos que considerenmás rentables. En parte esta situaciónexplica que el fenómeno de los bio com-bustibles afecte el precio del trigo apesar que éste no es utilizado para estospropósitos.

Tradicionalmente el trigo fue el pro-ducto agrícola líder en el comercio agrí-cola mundial, sin embargo ha venidosiendo desplazado por el cultivo de lasoya y derivados principalmente comofuente de proteína en China y otrospaíses asiáticos, así como por su partici-pación en los aceites vegetales; tal co-mo se aprecia en el Gráfico Nº 3.

El crecimiento de las áreas agríco-las disponibles, no supera el 0.5% anual

en promedio y se estima que continúecon esa tendencia, por lo que el incre-mento en la producción de los cultivosviene más de la mano del incremento enla productividad de los mismos. Sinembargo debemos notar que dicho cre-cimiento en productividad ha venidodisminuyendo en los últimos años, esti-mándose que dicha tendencia continúe.

La disminución del crecimiento dela población mundial ha compensado enparte la disminución también del creci-miento de la producción agrícola mun-dial, sin embargo no hay que dejar delado el hecho que la tasa de crecimientopoblacional sigue siendo un parámetrodeterminante en este escenario. Adicio-

s b e c e que l... i ien s i rto as

c tizac on s d trigo o i e el

ayer n n a se dc o e l gun a

mita de 20 es mad l 08, se ti

que pe anezc a l srm an o

ive es ter oresn l an i al 2007 en

l x ma dé ada...a pró i c

Tradicionalmente el trigo

fue el producto agr colaí

líder en el comercio

agrícola mundial, s ni

embargo ha venido siendo

desplazado por otros

culti osv

Panera 8

INTERNACIONAL

Panera 10

INTERNACIONAL

En l que specta a oo re l s

stoc s, éstos l eg r n a k l a o

iv les íni os d te en e m m uran l

2007, sin m argo un e b

signi i ativo i cremento nf c n e

a o ucci n, h rm tidol pr d ó a pe i

sal r e es s tuaci ni d ta i ó

cr tic , co trib ye d así í a n u n o

mismo la ismi uc n de a d n ió

las o zaci nes c ti o

nter ac on es f alei n i al a in s

d l 2008.e

ar l s x mo 10...p a o pró i s

añ s es ma que eo , se ti l

on um pe ápitac s o r c

mun ia d nuyd l e trigo dismi a

3%, a d f renc a por i e i

j m o el nc m n d le e pl d i re e to e

12% r e te pa a los ac i s

ve tale .ge s

nalmente el incremento de los ingresos de los países en desarrollo, trae consigouna mayor demanda, así como el cam-bio de regímenes alimenticios princi-palmente de los países asiáticos.

Para los próximos 10 años, se esti-ma que el consumo per cápita mundialde trigo disminuya 3%, a diferencia porejemplo del incremento del 12% para

los aceites vegetales.

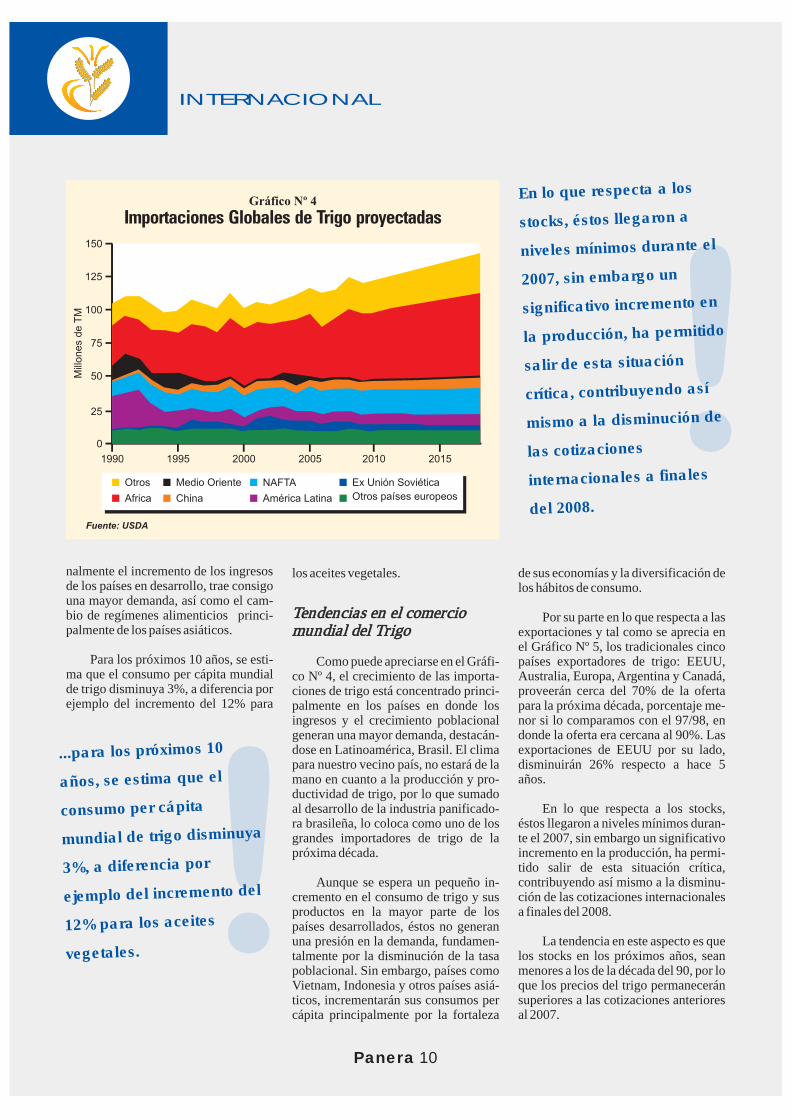

Tendencias en el comercio mundial del Trigo

Como puede apreciarse en el Gráfi-co Nº 4, el crecimiento de las importa-ciones de trigo está concentrado princi-palmente en los países en donde losingresos y el crecimiento poblacionalgeneran una mayor demanda, destacán-dose en Latinoamérica, Brasil. El climapara nuestro vecino país, no estará de lamano en cuanto a la producción y pro-ductividad de trigo, por lo que sumadoal desarrollo de la industria panificado-ra brasileña, lo coloca como uno de los grandes importadores de trigo de lapróxima década.

Aunque se espera un pequeño in-cremento en el consumo de trigo y susproductos en la mayor parte de lospaíses desarrollados, éstos no generanuna presión en la demanda, fundamen-talmente por la disminución de la tasapoblacional. Sin embargo, países comoVietnam, Indonesia y otros países asiá-ticos, incrementarán sus consumos percápita principalmente por la fortaleza

de sus economías y la diversificación delos hábitos de consumo.

Por su parte en lo que respecta a lasexportaciones y tal como se aprecia enel Gráfico Nº 5, los tradicionales cincopaíses exportadores de trigo: EEUU,Australia, Europa, Argentina y Canadá,proveerán cerca del 70% de la ofertapara la próxima década, porcentaje me-nor si lo comparamos con el 97/98, endonde la oferta era cercana al 90%. Lasexportaciones de EEUU por su lado,disminuirán 26% respecto a hace 5años.

En lo que respecta a los stocks,éstos llegaron a niveles mínimos duran-te el 2007, sin embargo un significativoincremento en la producción, ha permi-tido salir de esta situación crítica,contribuyendo así mismo a la disminu-ción de las cotizaciones internacionalesa finales del 2008.

La tendencia en este aspecto es quelos stocks en los próximos años, seanmenores a los de la década del 90, por loque los precios del trigo permaneceránsuperiores a las cotizaciones anteriores al 2007.

En el mundo existen 5,000 varieda-des, en el Perú se encuentran alrededor de 3,000. La papa es uno de los aportes más importantes que el Perú ha hecho al mundo. Después del trigo, arroz y maíz es el cuarto producto mayormente con-sumido en el mundo.

Ha sido cultivada desde hace 8,000 años en América del Sur y era alimento importante de los Incas quienes desa-rrollaron técnicas avanzadas para alma-cenarlas. Además de poderse comercia-lizar en fresco, presenta una gran varie-dad de posibilidades para ser industria-lizada y obtener productos con valor agregado de gran aceptación por el con-sumidor en general.

La papa es una planta alimenticia que procede de las culturas Pre - Incas e Incas. En el territorio peruano se en-cuentra la mayor cantidad de especies de papa conocidas en el mundo. Actualmente en el Perú, es el principal cultivo del país en superficie sembrada y repre-senta el 25% del PBI agrope-cuario.

La variedad de papas es muy grande en el Perú, las cuales pueden ser agrupadas para su mejor estudio en los siguientes

grupos:

nPapas NativasnPapas ComunesnPapas Mejoradas

En el Perú se cultivan más de 2,000 variedades de papas nativas, de acuerdo con el Centro Internacional de la Papa. Sin embargo, la mayoría de los consu-midores apenas si conocen algunas de ellas y no están informados de sus bon-dades nutricionales (ver cuadro).

Este alimento contiene muchos carbohidratos, por lo cual es una fuente de energía y vitamina C. Además, tiene el contenido más elevado de proteínas dentro de la familia de los tubérculos.

En la tabla adjunta, se presenta el

na de las respues-tas que tuvo el

gobierno luego del alza de precio del U

trigo a nivel internacional, fue relanzar el proyecto de la

década del 60 que se llamó Papapán.

Panera fue clara en explicar las razones por las cuales este

programa, no era una solución ni técnica ni económica, lo cual por ejemplo se demuestra en el

último Sondeo del Pan que realizó el Ministerio de Agricul-tura y que refleja que menos del

2% de los encuestados, ha consumido este tipo de pan.

Creemos que a un año de lanzado el Papapan, el Gobier-

no debe hacer un balance y evaluar los logros obtenidos

(que no son halagüeños) a fin de hacer las acciones correcti-

vas del caso; manteniendo la premisa que la papa puede

llegar a ser un gran aliado de la industria panificadora si es utilizada bajo los lineamientos

técnicos que los especialistas ya han encontrado.

En ese sentido, ponemos a disposición de los interesados y de la comunidad panificadora en general, dos aportes que entendemos serán de mucha utilidad: El Potencial Alimenticio de la Papa (a cargo de la Lic. María Reyes, profesional con una amplia trayectoria en estos temas) y el Boletín Técnico del AIB – La Papa y los Productos Panificables (a cargo del Dr. Wulf Doerry, ex Director del Departamento de Cereales de dicha institución)

El Potencial Alimenticio de la Papa (por Lic. Maria Reyes)

Papa Peruanita

ESPECIAL

Panera 11

Especial: La Papa en la Industria Panificadora

La Papa como aliado de la Industria Panificadora

Panera 12

ESPECIAL

contenido de nutrientes que contienen dife-rentes variedades de papa, donde se aprecia el contenido elevado de proteínas en rela-ción a otros de la familia de tubérculos. Estas variedades contienen carbohidra-tos por lo que resulta una buena fuente de energía, además del importante contenido de vitamina C.

Según cifras del Ministerio de Agricultura, en el país existen alrededor de 220,000 hectáreas destinadas al cultivo de la papa y más de 600,000 campesinos de 19 departamentos que se dedican a este cultivo. Además, anualmente el 20% de la produc-

ción de papa se pierde por problemas en el transporte, falta de mercado, sobre-

producción y emergencias climáti-cas por las heladas que afectan la

disponibilidad de semillas y cultivos en la sierra peruana.

Según el Centro Internacio-nal de la Papa (CIP), la papa se

cultiva en cerca de 151 países, representa un alimento básico en la dieta de la población mun-dial y contribuye a reducir el hambre y lograr la seguridad alimentaria.

Papa Negra (“tomasa negra”)

Panera 13

BOLETIN TÉCNICO

Autor: Wulf Doerry, ex director de Cereales del AIB, ha trabajado durante muchos años

investigando la ciencia y tecnología de la panificación, así como el desarrollo de masas

madres y starters, dentro de los que ha probado la papa como ingrediente.

Introducción

Aunque su uso no es generalizado, no son pocas las aplicaciones que tiene la papa en los productos panificables, así como el rol activo que juega como agente, en las investigaciones que se vie-nen haciendo respecto al almidón modi-ficado.

El objetivo de este boletín, es el de brindar información técnica de referen-cia para ser usada en el desarrollo de aplicaciones en la que la papa puede ju-gar un papel fundamental en un ali-mento tan básico como es el pan.

La información que se publica en este boletín, es precisa y fidedigna; re-flejando el mejor conocimiento que tie-ne el AIB respecto a este tema, sin embargo no necesariamente puede ser tomada como una recomendación o garantía expresa o implícita. Asimismo las marcas registradas no deben inter-pretarse como algún tipo de patrocinio de productos por parte del instituto.

Por otro lado, el contenido del mismo está protegido por Derechos de Autor, por el American Institute of Baking (AIB).

Historia

El origen de la papa se remonta a las áreas montañosas del Perú, donde los Incas habían cultivado este vegetal mucho antes que los conquistadores arribaran al nuevo mundo.

Desde el Perú, este vegetal llegó a otras partes de Sud y Centro América,

incluyendo México y la parte sur de los EE.UU.

Exploradores ingleses y españoles obtuvieron papas de los indios como provisiones para sus barcos y los intro-dujeron a sus países de origen. Rápida-mente, la papa era cultivada en varios países europeos, incluyendo Irlanda donde se convirtió en un importante alimento básico. En 1719, un grupo de irlandeses trajeron este vegetal al área que ahora se conoce como Nueva Hampshire, en los EE.UU.

Aunque la mayor parte de las papas se consumen como vegetales, los pani-ficadores en el mundo han venido aña-diendo este vegetal a sus formulaciones con la finalidad de encontrar diferentes texturas que les permitan diferenciarse de los productos tradicionales.

Ellos encontraron que muchos de sus clientes encontraban una sensación agradable al tacto con el paladar, al con-sumir productos como el “pan de papa”. Hoy en día uno puede encontrar en muchas panaderías una variedad de productos panificables muy deliciosos que han sido formulados con distintos tipos de granos y con hojuelas de papa deshidratada.

Dado que las papas son ricas en

carbohidratos complejos y muy bajas en grasas, son continuamente incluidas en la dieta americana.

Consumo de Papas

El consumo per capita de papa y productos en base a este tubérculo, llegó

Especial: La Papa en la Industria Panificadora

La Papa y los Productos Panificables (Parte I)

Panera 14

BOLETIN TÉCNICO

a su máximo punto en los EE.UU al alcanzar 81.6kgs. al año en 1910. Luego declinó a menos de 49.9 kgs. en 1955. La papa, sin embargo, solo recupero algo de su popularidad en la forma de “papas francesas” y “tostadas de papa”, y el consumo per capita aumentó aunque muy poco a 54.4 kgs en 1972 y a 57.2 kgs en 1989.

Porque las papas son relativamente fáciles de almacenar, son considerados como alimentos básicos en varios países. En tiempos difíciles, cuando hubo escasez de granos de molien-da, se agregaron papas hervidas a la masa del pan como un extensor por la falta de harina. La gente notó que con las papas que se adicionaron, se proporcionó a la miga del pan una mayor humedad y un placentero tacto en la boca, lo que hacia parecer al pan más fresco. Los panificadores también se dieron cuenta de este efecto y comenzaron a incorporar papas en las formulaciones de su pan. Actualmente, los productos de papas deshidratados hacen esta tarea muy fácil, debido a que ya no es necesario cocinar las papas por adelantado durante el proceso de la elaboración de la masa del pan.

Composición

En su forma cruda original, la papa es un alimento denso nutritivo y bajo en calorías. Una porción de 150 gr. de papa (un tubérculo de tamaño medio) contiene solamente alrede-dor de 100 calorías. Aunque el contenido de carbohidratos de una papa puede variar significativamente, en base a su variedad y condiciones de almacenaje, las papas cultivadas para procesos industriales generalmente tienen un contenido de almidón entre 15 y 20 por ciento. Las composiciones de papas crudas y de harina de papa se muestran en la tabla 1.

Las papas son también una buena fuente de potasio, fósforo, ácido ascórbico y otros nutrientes. Muchos de estos se concentran cerca de la superficie de la papa.

Productos de papa usados en los productos de panificación

Aun cuando la harina de papa es la fuente principal de su uso en la industria de panificación, se pueden emplear otras formas de papa, por lo menos ocasionalmente.

Aunque después de la segunda guerra mundial, se produ-jo harina de papa a partir de papas crudas (sin cocer), en la actualidad, prácticamente todos los productos de papa deshi-dratada son producidos de papas cocidas con un alto conteni-do de sólidos. Solo se procesa tubérculos pelados y sanos. Los productos que hay actualmente de papa difieren solamente en su método de proceso y en su forma física. Nutricionalmente son similares y son sujetos a un deterioro cualitativo cuando son almacenados bajo condiciones menores a las ideales. (ver Tabla 1).

Hay 2 sistemas básicos de procesos químicos de los cuales hay que proteger a los productos deshidratados de papa: (1) reacción Maillard y (2) rancidez por oxidación.

La reacción Maillard (que hace que se torne color café) toma lugar entre los azucares reductores y los aminoácidos (los ácidos libres o de parte de las proteínas) que se encuentran en las papas. La reacción no solo produce un visible color café sino también se desarrolla un sabor amargo. Para reducir el

potencial de esta reacción no-deseable el procesador de papa escoge variedades que tienden a tener menores niveles de azúcar reductoras. También, el contenido de azúcar en el tubérculo es afectado por la temperatura a la cual se almacena y por el tiempo por el cual se almacena a esta temperatura. La adición de hasta 200 partes por millón (ppm) de sulfuro de dióxido (SO ) o de bisulfito de sodio (NaHSO ), ayudan a 2 3

controlar esta reacción no enzimática de tornarse color café.

Otra adición útil para este propósito es el pirofosfato de ácido sódico (SAPP). Un contenido húmedo bajo en el producto terminado también provee protección en contra de esta reacción química no-deseada.

Aun cuando el contenido graso en los productos de papa deshidratadas es menos de 1% del peso total (Tabla 1), la grasa es sujeta a rancidez por oxidación. Desgraciadamente, la reacción de oxidación se beneficia por una actividad muy baja de agua en el producto y los procesadores tratan, por lo tanto, de mantener el contenido de humedad en los productos deshidratados de papa en el rango de 6 a 7.5 por ciento.

También con la adición de alrededor de 50 ppm de los

Panera 16

BOLETIN TÉCNICO

gránulos más finos que 60-80 de una malla de graduación son removidos para el final (segunda etapa) y se secan a un contenido de humedad de 6 por ciento. Entonces el producto final es tratado con aditivos para prevenir que se tornen color café y se vuelvan rancias por oxidación.

Hojuelas de Papa

Las hojuelas de papa pueden ser fácilmente rehidratadas aún con agua fría. Mientras los gránulos son usados básica-mente para puré de papa, las hojuelas son usadas como un ingrediente para la producción de botanas y alimentos de panificación.

La primera patente para gránulos fue otorgada en Austria en 1901. El proceso de elaboración de hojuelas produce más células rotas de lo que es tolerable para gránulos de papa. Estas células dañadas pierden moléculas de almidón durante el proceso de cocimiento, lo que ocasiona un producto duro y de textura ahulada en el producto reconstituido. Esta caracte-rística no es deseable en los gránulos de papa, pero puede ser tolerado en hojuelas y harinas, los cuales son usados como

ingredientes en otros alimentos. Sin embargo, mucho del almidón gelatinizado expuesto es removido con enjuagues de agua durante el proceso de enfriamiento.

Después de pelar y rebanar, las papas son precocidas durante 20 minutos a una temperatura de 71.1°C para gelatinizar el almidón dentro de las células. El producto rebanado es entonces enfriado con agua fría antes de ser sujeto a una segunda etapa de cocimiento. Entonces las papas son convertidas en puré y mezclados con aditivos los cuales son agregados como soluciones. Una de estas soluciones contiene bisulfito de sodio y otra segunda solución agrega mono glicéridos destilados con antioxidantes, ácido cítrico y SAPP. El puré de papa entonces es secado en un tambor de secado a un contenido de humedad de entre 6 y 7.5 por ciento.

antioxidantes (BHA) y (BHT) antes del secado del puré de papa, se notó que estos eran muy efectivos en prevenir el deterioro del sabor a causa de rancidez por oxidación durante su almacenaje.

La vida del almacenaje de las papas deshidratadas no solo depende del tratamiento con químicos para evitar que se tornen color café y que se oxiden, sino también en las condiciones del almacenaje. Para almacenajes de periodos largos, el producto no debe ser expuesto a temperaturas altas. Una temperatura de almacenaje recomendada es de 5 a 15°C. También se deberá evitar una humedad relativamente alta, al menos que los productos hayan sido empacados apropiada-mente en contenedores con una barrera contra la humedad muy efectiva y con un contenido reducido de oxigeno (en una atmósfera de nitrógeno o al vacío).

Harina de Papa

Aun cuando algunas pequeñas panaderías todavía quizás utilicen papas frescas hervidas, generalmente los panaderos prefieren la harina de papa. Esta viene disponible en una harina muy fina o en forma granular. En la mayoría de sus aplicaciones, las dos formas se pueden usar intercambiable-mente. La mayoría de los panaderos prefieren usarla en su forma granular porque produce menos polvo cuando se maneja.

Toda la harina de papa disponible de los EE.UU. es producida de papas peladas, cortadas (todas las partes dañadas o echadas a perder no se usan) y de papas bien cocidas. Los tubérculos son triturados antes de secarse en un tambor caliente. Las hojuelas resultantes son reducidas en tamaño por medio de un molino de martillo y luego inspeccio-nados en una pantalla para separar la harina fina de la granular.

Gránulos de Papa

Este producto fue desarrollado para las fuerzas armadas y ha estado disponible para los consumidores e industria de alimentos desde 1948. Estos gránulos son producto de papas peladas, rebanadas y cocidas por un proceso especial “sacadas y adicionadas de regreso”. La deshidratación del puré de papa se realiza en dos lugares. Durante la primera fase, las papas son secadas hasta alcanzar un contenido de humedad entre 12 y 13 por ciento. Entonces las partículas muy burdas y las muy finas son retiradas a través de una pantalla y son regresadas a las papas cocidas para producir una mezcla mas húmeda durante el proceso normal. Las partículas restantes muy burdas (son retenidas por una pantalla de malla de graduación 16) son removidas y converti-das en alimentos balanceados para animales, porque estas no absorben la humedad. Solamente el 15 por ciento de los

Tabla 3ROLLOS DE PAPA

INGREDIENTES CANTIDAD(Panadero %)

Esponja del pan

Harina de pan (13 %) 60.00

Alimento de levadura mineral 0.50

Levadura comprimida 3.00

Agua 36.00

Masa (Remezcla)

Harina de pan (11.6% proteína) 32.00

Harina de papa en granulos 8.00

Azúcar granular 5.00

Leche en polvo sin grasa 2.00

Sal 2.25

Propionato Calcio 0.15

Grasa de pan 7.00

Estearol Lactilato de sodio y coorgior 0.50

Acido ascorbico (60 ppm)

Agua y hielo 26.00

Total 182.40

Procesamiento: Temperatura asenso: 23.3 °C; Tiempo de fermentación: 4 horas a 28.9 °C; Temperatura de masa: 26.7 °C; Tiempo de fermentación de la masa: 10 minutos a temperatura ambiente; Peso en bascula: 1.6 kg. de masa por un divisor de 36 unidades de rollo (1.55 oz./unidad) si se hornea en grupo (sin redondeo de piezas unitarias de masa); Peso en bascula: 2.0kg. de masa por unidad de divisores con 36 rollos (2.0oz por unidad) si son horneadas como rollos individuales (las piezas de masa están redondeadas); Prueba: hace la “prueba a toda prueba” a 42.2 °C y 80% de humedad relativa; Cubierta: una recubierta ligera con harina de pan espolvoreada en la superficie de los rollos, hornear durante 15 minutos a 215 °C.

BOLETIN TÉCNICO

Procesamiento: Temperatura de asenso a 24.4°C; Tiempo de fermentación: 4 horas a 28.9 °C; Temperatu-ra de masa: 25.5-26.7 °C; Tiempo de fermentación de la masa: 10 minutos a temperatura ambiente; Peso en balanza: 526 g (18.5 oz) masa por barra de pan; Probar: Hacer “prueba a toda prueba” a 42.2 °C y 80% de humedad relativa; Cubierta: una ligera cubierta de harina de pan espolvoreada en la superficie del pan; Horneado por 16 minutos a 232 °C.

Panera 17

Productos de Panadería elaborados con Papas

Pan y Rollos

No hay un standard de identidad para pan y rollos de papa, y los panificadores tienen la tendencia de usar la harina

de papa en sus productos solo como sea necesario para obtener el efecto deseado. Es un panadero atípico aquel que reemplaza más del 10 por ciento de la harina con productos deshidratados de papa. Es un hecho que la mayoría de las formulaciones para pan y rollos de papa solo utilizan de 5 a 8 por ciento de harina de papa. (Ver tabla 2 y 3)

Tabla 2PAN DE PAPA

INGREDIENTES CANTIDAD(Panadero %)

Esponja del pan

Harina de pan (11.6 % proteína) 70.00

Fosfato de monocalcio (MCP) 0.25

Sulfato de amonio 0.06

Preparación de enzimas (Proflex)(1 tableta/cwt)

Acido ascorbico (90 ppm)

Levadura comprimida 2.00

Agua 42.00

Masa (Remezcla)

Harina de pan (11.6% proteína) 24.00

Harina de papa en granulos 6.00

Azúcar granulada 6.00

Leche en polvo sin grasa 2.00

Sal 2.00

Grasa para pan 3.00

Agua y hielo 19.00

TOTAL 176.31

LA CAPACITACIÓN,es la materia prima que faltaba a la Industria Panificadora NacionalIntroducción

Hemos visto en el artículo de la edi-ción anterior “Enfocándose Estratégi-camente” que los retos que afronta la in-dustria panificadora, requieren de capa-cidades que en su mayoría, nuestros pa-nificadores no cuentan. Una de las ma-neras más inmediatas de adquirir capa-cidades, es capacitándose, la otra es con-tratando a un especialista (las dos son válidas y recomendables).

Sin embargo en una panadería arte-sanal, por más chica que sea, existen más de una persona laborando y por otro lado, hay casos en que una persona realiza más de una labor de naturaleza diferente (por ejemplo el propietario: negocia con los proveedores, maneja los aspectos financieros de la empresa, supervisa la producción, etc).

Por lo que es necesario hacer un plan de capacitación integral, bajo un horizonte temporal de corto, mediano y largo plazo y que cubra las necesidades de su negocio en el orden de las priori-

a de las ra on s ueUn z e q

e plic l xito d x a e é e los

gmentos n u t a y e se i d s ri l d

sup rmercad e e os n la

n u tr a de p n f c ción i d s i a i i a

n c on l, e tá r la i a o a i a s e c on d

on los proceso de c s

c p c ta ión que si ue a a i c g n

e le dos a d f renc asus mp a , i e i

de segm n a te anal, en l e to r s

m hos a os ausente deuc c s

es p ocetos r sos

dades que se fije. Trataremos de orientarlos en este proceso que entendemos fundamental para que se asuman los retos que el 2009 les tiene reservado.

Definición de Capacitación

Se entiende por capacitación, al conjunto organizado de procesos lleva-dos a cabo con la finalidad de comple-mentar una formación inicial mediante la generación de conocimientos, el de-sarrollo de habilidades y el cambio de actitudes. De esta manera se logrará in-crementar la capacidad individual y colectiva para contribuir al cumpli-miento de la misión de la empresa, a la mejor prestación de servicios, al eficaz desempeño del cargo y al desarrollo personal integral.

La capacitación es un proceso, no son cursos aislados e independientes. Debe estar ceñida a las competencias laborales que haya definido la empresa, buscando el crecimiento de la persona en el entorno laboral.

Panera 18

FERMENTANDOIDEAS

resto lo realiza comercializando pro-ductos de bodega.

Su personal está compuesto de 5 personas aparte de él, 1 maestro y ayu-dante en el taller, 1 persona en caja y dos personas en la atención al público.

Juan percibe que la rentabilidad de su negocio no es la que esperaba (como buen contador ha calculado que es menor al 25% de margen bruto) y que sus productos no tienen una gran dife-renciación respecto al resto.

Esta panadería-pastelería que está ubicada en el distrito de Independencia, tiene como propietario a Juan Panizo, el cual inició este negocio hace 10 años luego que perdiera su trabajo de Contador en una fábrica de colchones limeña.

Consume al día, tres sacos de harina en panes y 1 en pasteles, ven-diéndose el 50% en su local y el resto lo distribuye a bodegas cercanas. La venta de productos panificables re-presenta el 70% de la venta total y el

Caso Práctico: Panadería El Sabor del Pan

Plan de Capacitación Propuesto - Panadería El Buen Sabor

El contenido de la capacitación debe ser integral para complementar los conocimientos necesarios en la conso-lidación de las competencias laborales requeridas para el correcto ejercicio del cargo.

Objetivos de la capacitación.

þLa capacitación y formación de los empleados está orientada al desarro-llo de sus capacidades, destrezas, habilidades, valores y competencias fundamentales, con miras a propi-ciar su eficacia personal, grupal y organizacional, de manera que se posibilite el desarrollo profesional de los empleados y el mejoramiento en la prestación de los servicios

þDentro de la política que establezca la empresa se formularán los planes y programas de capacitación para lograr esos objetivos, en concordan-cia con las normas establecidas y teniendo en cuenta los resultados de la evaluación del desempeño

þLos programas de capacitación y for-mación en las empresas podrán ser diseñados, homologados y evalua-dos por personal de la misma empre-sa o personal contratado especial-mente para ello

þLos planes de capacitación deben res-ponder a estudios técnicos que iden-tifiquen necesidades y requerimien-tos de las áreas de trabajo y de los empleados, para desarrollar los pla-nes y las competencias laborales

þLa finalidad del Plan de Capacita-ción es que reúna los diferentes pro-gramas de capacitación especifico para las diferentes áreas de la empre-sa para que se de inicio al camino de la excelencia, con una mejora conti-nua y una evaluación permanente

Plan de Capacitación, inicio del cambio

þIdentificar las áreas del negocio y asignar prioridades en el corto, me-diano y largo plazo

þIdentificar al Personal Clave a capa-citar

þIdentificar los Programas de Capaci-tación

El Plan de Capacitación que se su-giere para la Panadería El Buen Sabor, obviamente refleja un caso hipotético y no necesariamente la solución plantea-da es válida para todos los negocios del mismo tipo. Sin embargo nos permite mostrar la metodología que sugerimos aplicar a cada negocio en particular.

En el caso del ejemplo, el propieta-rio era contador, por lo que una capaci-tación en temas contables o financieros, podría haber sido importante pero no prioritaria.

El presupuesto que se menciona asi-mismo, podría variar, sin embargo a escala de los valores de venta diaria del negocio, la inversión está por el orden de la venta de 3 a 4 días.

Debemos aclarar que la ejecución del Plan de Capacitación no asegura que el negocio vaya a mejorar, sin embargo es evidente que al incorporar nuevas capacidades a las personas claves del negocio, esto generará una dinámica que el líder debe capitalizar y focalizar.

Panera 19

FERMENTANDOIDEAS

Capacitación y el Enfoque Estratégico

lPermite a la Empresa y a las personas prepararse para el crecimiento

lMejora el retorno a la inversiónlIncrementa la flexibilidad de la

compañialAsegura que los recursos puedan

ser gestionados con eficacialClave para rentabilidad a largo

plazo

E EEUU la mayor a de l s n í o

ra ajadores de planta en t b

a icación, fallan n u p nif e n

exame de matemática el n d

terc r rado, según dat s e g o

d l A B. dr amos asegu-e I Po í

rar que e nuestro as , la n c o

situac n q encontrem s ió ue o

se á mejor?r

Metodología ampliada para la elaboración de un Plan de Capacitación en una Panadería Artesanal

Cada emprendedor que maneja una panificadora artesanal es el responsable directo de encaminar su negocio a niveles en donde su nivel de competiti-vidad le permita cumplir con los obje-tivos que se ha trazado. Es su obligación que su negocio no sea solamente un medio de subsistencia que se extingue en el tiempo, al contrario puede ser un medio de generación de riqueza y opor-tunidades a nivel personal y familiar.

En ese sentido, la situación actual coloca a las panificadoras artesanales en desventaja competitiva respecto a los otros segmentos que ofertan productos equivalentes. Esto significa que son necesarias nuevas capacidades, un nue-vo enfoque y por sobre todo una nueva actitud de cambio y de aprovechamiento de una oportunidad.

Las nuevas capacidades se logran como indicamos, capacitándose, ya sea a través de Programas, Seminarios, Cur-sos, etc que cubran una necesidad específica o contratando a un especialista, el cual le agregará temporalmente a la empresa de las capacidades que necesita.

Este plan de capacitación, es responsabilidad del líder y para su formulación es necesario considerar los siguientes aspectos que definen una metodología a seguir:

En realidad en este aspecto, el liderazgo no puede ser delegado, solamente se conseguirán cambios si las personas claves, empezando desde arriba están comprometidas y con las capacidades suficientes para cumplir los objetivos trazados.

Oferta de Programas de Capacitación en el Perú

A pesar de los esfuerzos individuales que han realizado las industrias proveedoras vinculadas a la panificación, así como a las Escuelas e Institutos especializados, es indudable que no se cuenta con una oferta estructurada de programas multidisciplinarios de capacitación que permita a los líderes de cada negocio, simplificar la tarea de seleccionar de manera prioritaria las herramientas encaminadas a desarrollar las capacidades faltantes o ausentes.

Asimismo, la metodología sugerida en el Plan de Capacitación, es bastante simple, sin embargo el proceso real involucra mayores análisis vinculados a las características individuales de cada miembro del equipo, así como de las capacidades que el puesto o posición demanda.

Esto significa por ejemplo, que existirán situaciones en las que una determinada persona tenga mayores dificultades para adquirir ciertas capacidades que el puesto que desempe-ña le exige y quizás la solución esté por rotarla con otra que se desempeña en otra posición (no son raros estos casos).

Este solo tema en realidad es parte de avanzadas consultorías de empresas especializadas y que únicamente pueden costear negocios de mayores envergaduras. Sin embargo no deja de ser real que las necesidades de plantear un Programa de Capacitación son las mismas para una empresa grande, mediana o chica. Todas van de la mano con desarro-llar capacidades que permitan llegar a los objetivos que la organización se plantea.

Panera 20

FERMENTANDOIDEAS

FERMENTANDOIDEAS

Panera 22

n base al Convenio que tenemos con la empresa francesa Chopin Technologies de divulgar información técnica y científica referida a los E

equipos de laboratorio y sobre todo las aplicaciones que tienen en nuestra industria, tenemos en esta oportunidad a una solución que sin lugar a dudas constituye un gran aporte a la molinería y panadería mundial, tal como es el Infraneo. Este equipo que ha sido lanzado al mercado mundial hace menos de dos años y es el resultado de 25 años de experiencia, permite obtener resultados en menos de un minuto, lo que antes podía tomar días.

Características del Infraneo

El Infraneo brinda resultados rápidos de los análisis de laboratorio que se practican a granos y harinas. (Trigo, Cebada, Soya, Maíz, Sorgo, etc.; harinas y salvados). Su tecnología NIRT (Near Infra Red Transmission ) de Monocromador SAM ( Self Adjustement of Monochromator) le otorgan una gran precisión y rapidez.

Incorpora lo último en la tecnología infrarroja y posee una célula autoajustable que le permite efectuar mediciones de granos enteros en menos de un minuto (trigo, trigo duro, cebada, centeno, maíz, soya, etc) y de la harina de trigo en 10 segundos. Los parámetros que mide son: humedad, proteína, gluten, zeleny (calidad de la proteína), cenizas, aceite, etc.

Este equipo ha sido diseñado para ser usado fácilmente, ya que casi todas las tareas están totalmente automatizadas, teniendo además la ventaja de conectarse a un entorno de computadora con un sistema operativo Windows, el mismo que permite a través de un software, conectarse remotamente y operar el Infraneo en tiempo real.

Mayor Precisión en los Resultados

A diferencia de otras tecnologías, la NIRT del Infraneo permite una mayor precisión en la lectura de resultados, principalmente por el espectro continuo de onda, lo que la diferencia de la tecnología de filtros NIR que es discontinua. Esto se traduce en que la exactitud de lectura del Infraneo es

Infraneo de Chopin, un equipo muy fácil de usar y mantener

Ejemplo de resultados del Infraneo, el disco duro permite almacenar 50,000 de éllos

Dispositivo del Infraneo para el análisis del trigo entero y harina integral

INFRANEO:Una nueva herramienta para la lectura rápida de los análisis de laboratorio de granos y harinas

FERMENTANDOIDEAS

Panera 23

de 0.1nm mientras que la de las otras tecnologías son de 0.5 nm y 2.0 nm.

Calibración

El Infraneo se auto calibra cada vez que es encendido, con lo cual su flexibilidad y adapatación es ilimitada. Es posible conectar el Infraneo a una red local o remota, transfiriendo o almacenando los resultados a fin de enviarlos a la central de Chopin; luego de la cual es posible crear nuevas calibraciones a gusto del cliente. Los de tecnología NIR no lo permitían.

Aplicaciones del Infraneo en el Análisis de Laboratorio realizados en la Industria Molinera y de Panificación

No es la intención de este artículo cubrir los aspectos teóricos y prácticos de este tema, sin embargo si amerita presentar los principales análisis que se involucran al respecto y la sencillez del uso del Infraneo en la obtención de los resultados de los mismos.

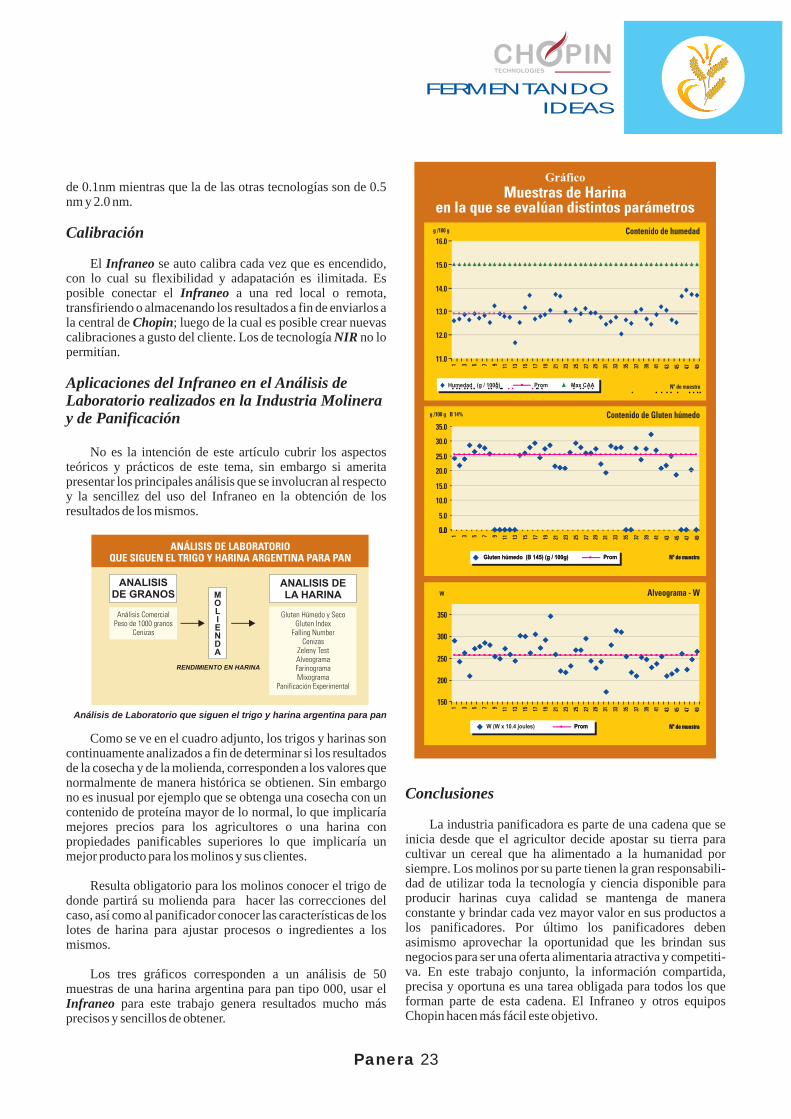

Como se ve en el cuadro adjunto, los trigos y harinas son continuamente analizados a fin de determinar si los resultados de la cosecha y de la molienda, corresponden a los valores que normalmente de manera histórica se obtienen. Sin embargo no es inusual por ejemplo que se obtenga una cosecha con un contenido de proteína mayor de lo normal, lo que implicaría mejores precios para los agricultores o una harina con propiedades panificables superiores lo que implicaría un mejor producto para los molinos y sus clientes.

Resulta obligatorio para los molinos conocer el trigo de donde partirá su molienda para hacer las correcciones del caso, así como al panificador conocer las características de los lotes de harina para ajustar procesos o ingredientes a los mismos.

Los tres gráficos corresponden a un análisis de 50 muestras de una harina argentina para pan tipo 000, usar el Infraneo para este trabajo genera resultados mucho más precisos y sencillos de obtener.

Análisis de Laboratorio que siguen el trigo y harina argentina para pan

Conclusiones

La industria panificadora es parte de una cadena que se inicia desde que el agricultor decide apostar su tierra para cultivar un cereal que ha alimentado a la humanidad por siempre. Los molinos por su parte tienen la gran responsabili-dad de utilizar toda la tecnología y ciencia disponible para producir harinas cuya calidad se mantenga de manera constante y brindar cada vez mayor valor en sus productos a los panificadores. Por último los panificadores deben asimismo aprovechar la oportunidad que les brindan sus negocios para ser una oferta alimentaria atractiva y competiti-va. En este trabajo conjunto, la información compartida, precisa y oportuna es una tarea obligada para todos los que forman parte de esta cadena. El Infraneo y otros equipos Chopin hacen más fácil este objetivo.

Panera 26

FERMENTANDOIDEAS

Conociendo el camino de los insumos

En la inquietud de los años 80, la panificación experimentó algunos cam-bios estructurales importantes. En el tiempo de la era industrial, se empieza a conocer de los primeros aditivos en la elaboración de panes y se invita al me-jorador a formar parte de los insumos básicos.

Por esta época, también nacen los primeros conflictos en la panificación. Una vez formada la asociación de pani-ficadores, se presenta un gran obstácu-lo: la escasez de alimentos, dentro de los cuales se encontraba el trigo. El consumo de pan había logrado gran aceptación entre los consumidores, por lo que la falta de este insumo vital, originó serios problemas en la produc-ción de panadería.

La generosidad de la harina Extra era apreciada en los talleres de produc-ción; este producto contenía dentro su cuerpo blanco, pigmentos de color oscuro denominados salvado. En el afán de hacerle frente a su escasez, se crea una harina más refinada y de mayor presencia física, dándosele el nombre de Harina Especial. Así es que se dieron cambios interesantes en la conformación de los productos.

En tiempos más recientes también se han encontrado otro tipo de proble-mas, ya a nivel de alimentación en general, que está atacando a la salud y está referido a los cambios de hábitos alimenticios. Cada día el consumidor deja de lado productos saludables y se aparta de aquellos ingredientes e insumos importantes en su nutrición diaria.

En ese sentido, luego de este reco-rrido de una pequeña parte de la historia de los insumos, quisiera hablar de un elemento que pocas veces ha sido tomado en cuenta: el ácido fítico, de cuyas bondades ha habido opiniones encontradas. De este elemento, diremos que su fortaleza se encuentra en forjar un camino diferente en la salud, dada la valiosa facultad que tiene previniendo enfermedades.

El Acido Fítico. Historia de su aporte

El ácido fítico empezó a ser usado en 1958, para prevenir y tratar la forma-ción de cálculos renales. El Dr. Philip H. Henneman, de la Escuela de Medicina de Harvard, utilizó exitosamente el ácido fítico para tratar una enfermedad asociada con una alta frecuencia de cálculos renales, la hipercalciuria idio-pática. Estudios epidemiológicos han

LA CARTA BLANCA - Las bondades del Ácido Fítico

demostrado que la ingesta de fibra pue-de reducir el riesgo de la insuficiencia coronaria.

La labor que realiza en nuestro cuerpo

A pesar que el ácido fítico ha sido cuestionado en términos nutricionales, por su capacidad para unirse a minera-les como el calcio y el hierro, evitando así su absorción, esta propiedad resulta beneficiosa cuando los fitatos (ácido fítico en forma de sal) se unen a metales tóxicos como el cadmio, aluminio o plo-mo que de pasar al torrente sanguíneo pueden ocasionar daños irreversibles al sistema nervioso central, en el digestivo e incluso afectar a la fertilidad.

Al mismo tiempo, el ácido fítico tie-ne grandes cualidades antioxidantes, ya que impiden la formación de radicales libres, causantes de enfermedades de-

generativas como el cáncer. Por su par-te, en el intestino grueso, la interacción entre el ácido fítico con algunos tipos de proteínas puede ser beneficiosa. Con-cretamente, reduce la actividad de enzi-mas bacterianas implicadas en el desa-rrollo del cáncer de colon, por ejemplo. Estas propiedades antitumorales también se basan en la capacidad de los fitatos para aumentar la actividad de las defensas conocidas como “Natural Killer” (NK) o células asesinas natura-les, que se encargan de destruir e impe-dir el crecimiento de las células que producen tumores.

Los fitatos son también compues-tos activos capaces de ejercer un efecto biológico; por su trabajo se le da el nom-bre de prebiótico, por ser protectores del sistema circulatorio, reductores de la presión sanguínea, reguladores de la glucemia y la colesterolemia, antican-cerígenos o mejoradores de la respuesta inmune. Gracias a todo este trabajo

actualmente se les denomina factores nutricionales activos.

Encontramos ácido fítico en los ce-reales y sus derivados, mayormente en los integrales. A su vez, las legumbres, frutos secos (almendra, avellana), así como semillas (principalmente del ajonjolí) contienen ácido fítico. El sal-vado de trigo contiene un azúcar muy importante, que no es otro que este áci-do. Es una sustancia de origen natural, que resulta sumamente beneficiosa para nuestro organismo.

Por todas las bondades que nos aporta y los datos obtenidos en estudios, nos indica que en proporciones adecua-das, el ácido fítico puede tener un papel muy beneficioso para la salud. Por lo tanto, desde este espacio promovemos el consumo de alimentos que contengan insumos ricos en ácido fítico y así pre-venir enfermedades y mejorar la calidad de vida.

Panera 27

FERMENTANDOIDEAS

Actualmente existe producción orgánica en más de 120 países. El éxito de esta agricultura se debe principal-mente a la creciente sensibilización del consumidor sobre el cuidado de la salud y medio ambiente. Presenta un creci-miento significativo en superficie y es practicado mayormente por pequeños y medianos agricultores. Este tipo de agricultura cuenta con un elevado po-tencial de generación de empleo y cre-ciente aporte de divisas, además contri-buye a la preservación de la agro biodi-versidad y de los recursos naturales.

¿A qué llamamos Agricultura Orgánica?

La agricultura orgánica es un sistema de producción que fomenta la sostenibilidad de los agro ecosistemas, promueve la diversidad biológica, los ciclos biogeoquímicos y la actividad biológica de los suelos, se basa en el uso mínimo de insumos externos excluyen-do los fertilizantes y plaguicidas sintéti-cos, utiliza métodos para reducir al mí-nimo la contaminación del aire, suelo y agua (Comisión Codex Alimentarius FAO 2001)

¿Qué son los productos orgánicos?

“Son productos originados en un sistema de producción y transforma-

ción donde se emplean tecnologías que en armonía con el medio ambiente y respetando la integridad cultural opti-mizan el uso de los recursos naturales y socioeconómicos, con el objetivo de ga-rantizar una producción agrícola soste-nible”. Reglamento Técnico para los Productos Orgánicos, D.S. Nº 044-2006-AG.

La producción orgánica cuando cumple todos los requisitos contempla-dos en la reglamentación y normativa vigente, constituye una cadena de valor por cuanto su trazabilidad está garanti-zada e intervienen insumos orgánicos en todas las etapas de producción. Por ejemplo para que la leche sea considera-da orgánica, la vaca debe estar a su vez alimentada 100 % con piensos orgáni-cos, es decir que no hayan sido tratados genéticamente ni hayan intervenido nin-gún tipo de agroquímico en los suelos donde se siembran. Así como tampoco el ganado debe haber recibido antibióti-cos u hormonas.

En el caso de la producción agríco-la orgánica es necesario que los suelos permanezcan un período de tiempo pro-longado sin uso de pesticidas (2 años co-mo mínimo) para que puedan ser sem-brados y posteriormente certificados.

Normas y Reglamentos

En la mayoría de los países no hay

ALIMENTOS ORGANICOS –

Un negocio con futuro promisorioos productos

orgánicos por el

espacio que

ocupan y las Loportunidades que ofrecen,

pueden ser un gran aliado de la

industria artesanal de la

panificación. En esta oportuni-

dad gracias a la colaboración

de la Ing Rosa Inés Ramirez,

experta en Sistemas de Calidad

e Inocuidad y trazabilidad de

Insumos y alimentos convencio-

nales y orgánicos, introducimos

a nuestros lectores en este

apasionante y bien retribuido

nicho de mercado.

Artículo elaborado Por:Ing. Rosa Inés RamírezGRUPO CALIDAD CONSULTORES S.A.C.www.calidadconsultores.orgwww.trazabilidadperu.orgwww.ekovida.com

FERMENTANDOIDEAS

Panera 28

Panera 29

leyes que regulen el uso de los alimentos orgánicos. Esta ausencia de leyes y reglamentaciones tampoco le da al con-sumidor garantías de que el alimento que se vende como orgánico realmente lo sea y también está expuesto a que comerciantes inescrupulosos vendan algo que realmente no lo es. En nuestro país el gobierno ha promulgado una Ley de Producción Orgánica a fin de fomentar y promover la Producción Orgánica; asimismo existe el Reglamento Técnico para los Productos Orgánicos elaborado por la Comisión Nacional de Productos Orgánicos (CONAPO), en el que se establecen los lineamientos que orientan e incenti-van la producción, transformación, etiquetado, certificación y comercialización de productos, alimenticios y no alimenti-cios, cultivados, criados y procesados orgánicamente. Así también garantiza a los consumidores que los productos denominados Productos Orgánicos, cumplan con lo establecido en este Reglamento Técnico. Asegura la idonei-dad y transparencia, de todos los agentes, en los procesos de certificación de Productos Orgánicos, así como promueve y confirma el comercio justo y transparente de los mismos.

La Certificación garantiza la procedencia orgánica

Desde el punto de vista legal, un producto orgánico es aquel que está certificado por una entidad acreditada para tal fin. En el Perú existen varias certificadoras que avalan la producción y transformación orgánica y todas son supervisa-das por la autoridad competente que es SENASA.

Todos los alimentos deben ser inocuos, es decir, no producir enfermedad. Se busca que la sanidad sea perfecta y se le agrega la calidad. Entonces, se buscan las características alimenticias óptimas, las características organolépticas

(sabor, textura y olor) y que tenga trazabilidad, es decir, seguir el alimento desde la semilla hasta la góndola; desde la gestación hasta la manufactura. Y eso es lo que se garantiza con la certificación orgánica. Por lo tanto, para el consumidor la garantía de veracidad reside en el sello de los productos. El sello certifica que el proceso de cultivo responde a la regla-mentación de cultivo orgánico. El control es semestral y depende del producto, se toman muestras para laboratorio y se sigue cada una de las etapas de producción y si el productor no cumple el protocolo, se le da de baja.

En la actualidad se producen todo tipo de alimentos bajo protocolos orgánicos: carnes, huevos, miel, aceitunas, azúcar, té, café, cacao, maní, pecanas, legumbres, frutas, hortalizas, vinos, pisco, aceites (de oliva, de pecana y sacha inchi), lácteos, con toda la variante de derivados y formas de comer-cialización (yogurt, helados, quesos, mantequillas, manjar blanco, natillas, etc.), conservas, dulces, panes, snacks, miel de abeja, etc. Es decir, toda la producción agropecuaria y su correspondiente agroindustria.

Elaboración de Panes Orgánicos – Oportunidad de la Industria Artesanal

Hace años atrás cuando se lanzó el pan integral, nadie imaginaba que actualmente sería más vendido que el producto tradicional, asimismo estimo que la introducción del pan orgánico en la alimentación del consumidor peruano, así como la transformación del concepto del pan como alimento saludable y funcional, debe ocurrir de forma gradual.

El proyecto está naciendo ahora, pero creo que la ampliación del concepto y el cambio de hábito de los consu-midores peruanos ocurrirán en estos tiempos de una manera más acelerada. Hoy en día las panaderías tienden a la moder-nización de sus instalaciones, a los servicios de alimentación (desayuno, almuerzo, pizza), al delivery y a la venta de productos panificados con relación a la salud (medicinales, fitoterapéuticos y orgánicos).

El consumo per cápita de pan en las ciudades al interior del país alcanza los 40 kilos, lo cual es mayor al promedio

FERMENTANDOIDEAS

nacional de 26 kilos. Cabe recordar que en junio el gerente central de Negocio de Productos Industriales de Alicorp, Paolo Sacchi, indicó que el consumo de pan había disminuido en los últimos años debido a la falta de innovación en los productos que se ofrecen en el mercado. Se prevé que en el mediano plazo el consumo per cápita en el país se incremente debido a la apertura de más negocios de comida rápida sobre todo de sándwich, y otros formatos comerciales y habría que tener en cuenta ese valioso sector de la población que se encuentra totalmente fidelizado con el consumo de alimentos orgánicos ya que ellos pagan un precio justo siempre y cuando consuman un producto que beneficie su salud. Este último año se ha registrado en el país una cultura del sándwich que antes no existía, donde el pan no solamente está en los desayunos sino también a la hora del almuerzo, en el lonche o acompa-ñando al cafecito.

Por ello, para que este incremento del consumo se efectúe, es necesario que las empresas panaderas comiencen a diversificar su oferta de productos, en la constelación de los productos integrales, uno de los negocios más exclusivos es el de los panes orgánicos. Elaborados con cereales producidos en campos en los cuales tanto los plaguicidas como los herbicidas químicos no entran por nada, la producción de panificados tiene algunas particularidades que hacen que este

negocio resulte un caso de elite para los fans de lo ecológico.

El abanico de posibilidades es variado: panes integrales, de quinua, de kiwicha, con pasas, con aceituna, rellenos de queso, pan de papa, pan de camote, de maca, pan de frutas elaborados con harinas de lúcuma, plátano, maracuyá, manzana, etc. Todo de origen orgánico. Y no solo panes, también grissinos, galletas, tortas y demás manjares hornea-dos.

La panificación orgánica es una categoría de productos que está dando sus primeros pasos y tiene un futuro promiso-rio. Para que siga expandiéndose, es necesario investigar más sobre conservantes naturales y mejorar la oferta de los mismos en el Perú, así también aumentar la provisión de productos – que ya existe- tales como cáscaras de frutas naturales, frutas secas, miel, semillas, huevos, manteca y otros ingredientes orgánicos que se utilizan para elaborar diferentes tipos de panificados dulces o salados ya que la normativa nacional exige que el 95% de los alimentos que se usan para producir panificados sea orgánico.

En los siguientes artículos veremos cómo se realiza la selección de materia prima y el procesamiento orgánico, los aditivos permitidos y las normas que se deben cumplir.

FERMENTANDOIDEAS

Panera 30

GESTION

Panera 32

EL VALOR DE LA INFORMACIÓN como Estrategia Empresarial

La pequeña empresa en general y los panificadores artesanales en parti-cular, no cuentan con los niveles de in-versión que los expertos recomiendan en tecnologías de información (siste-mas, hardware, software, etc).

Esto explica también en parte la falta de competitividad del segmento artesanal que en Panera hemos detec-tado en relación por ejemplo a otros seg-mentos de la panificación, como el in-dustrial y la panadería artesanal de los supermercados. Es indudable que una industria de panificación o un super-mercado; manejan mejores presupues-tos y cuentan con tecnología y personal calificado que brinda constantemente valiosa información, permitiendo opti-mizar el proceso de toma de decisiones de las áreas gerenciales de la empresa.

Gracias al Convenio que tenemos suscrito con el CIP, damos la bienveni-da a un nuevo colaborador, el Ing. Victor Guevara, experto en Tecnología de Información, el cual pone su conocimiento y experiencia al servicio de los lectores de Panera.

Es importante comentar que, entre más conocimiento tenga Ud. (Empresa) sobre sus operaciones y el mercado, y cuanto más claros tenga sus objetivos a corto, mediano y largo plazo, sobre la base de de indicadores que provean el

estado de su empresa, mejor preparado se encontrará para afrontar nuevos desafíos y oportunidades de mercado en este mundo empresarial cada vez más agresivo, competitivo y globalizado.

Es de conocimiento general que la información es un activo esencial en las empresas de hoy para la toma de deci-siones, pero debemos saber adminis-trarla y preservarla. Pero para darle va-lor a la información de nuestra empresa, antes que nada debemos convertirla en conocimiento y cuando este proceso haya sido internalizado en toda la orga-nización, recién empezaremos a darnos cuenta de su importancia y utilidad; la utilizaremos como soporte para la toma de decisiones estratégicas en nuestros procesos de planificación y predicción, y es en ese momento, que recién habre-mos logrado desarrollar una organiza-ción basada en la inteligencia de nego-cios.

La In o mación s unf r e

activo ese cia en as n l l

m res s e hoy para e p a d

la toma d d c sionese e i

Ing. Victor Guevara

Ingeniero de Sistemas con más de diez años de experiencia profesional liderando proyectos de

Tecnologías de Información en desarrollo, mantenimiento de sistemas, control de calidad de software,

administración de redes, Outsourcing y Gestión de Proyectos. Con estudios de maestría en Administración

de Negocios (MBA) y especialización en Estrategia y Política Empresarial, Estudios en Formulacion de

Estrategias de Gobierno Electrónico - OEA. Actualmente viene liderando un proyecto de implementacion de

sistemas en el BCP con la empresa TECICC y como responsable del área de Control de Calidad de Software

en una empresa del estado.

Panera 33

GESTION

Pero que significa “Inteligencia de Negocios”, pues es transformar los datos en información, analizarla para generar conocimiento, establecer la base para la toma de decisiones, el desarrollo de estrategias que beneficie al negocio y utilizarlas para agilizar los procesos y la interconexión de nuestra empresa con clientes, proveedores y socios de negocios.

Está información comienza a adquirir valor cuando deseamos cono-cer el estado de una orden y poder decir al cliente cuando le estaremos entregan-do su mercancía, utilizar la información para gestionar nuestra cartera por cobrar, segmentar la deuda, establecer estrategias para recuperar nuestras ven-tas, conocer nuestra demanda potencial, evaluar la inversión, el mercado y la demanda para la apertura un nuevo local, conocer nuestros inventarios, ni-veles de reposición; y si nuestro capital

de trabajo está siendo bien invertido en nuestras empresas, conocer el estado de un proyecto en alcance, tiempo y cos-tos, conocer el rendimiento de nuestro personal, equipos y uso de nuestra capacidad instalada.

Sobre la base de ese conocimiento podemos determinar cuál es el verdade-ro valor de de nuestra información, la cual está directamente relacionada con los niveles de inversión en tecnologías de información que realicemos en nues-tras empresas, esta inversión no solo está referida a sistemas, sino también a los procesos y políticas de mejora continua.

De acuerdo a estudios realizados por consultoras de prestigio, el nivel de inversión en tecnologías de informa-ción realizadas por empresas financie-ras es del orden del 12 al 20% de su facturación anual, en empresas meda-nas este porcentaje bordea el 4% y en las

empresas pequeñas que recién se ini-cian, la inversión bordea el 1% de su facturación anual.

Clasifique a su negocio y determi-ne ¿en qué nivel se encuentra su empre-sa?, a partir de ese momento, recién conocerá que tan valiosa es su informa-ción. Pero no solo con adquirir tecnolo-gía se solucionan los problemas del negocio, sino que debemos determinar indicadores que puedan ser medidos y establecer ciertas métricas para su mo-nitoreo, a partir de ese momento pode-mos realizar las inversiones necesarias de manera más eficiente y efectiva en tecnología.

Somos conscientes del mundo en el cual nos estamos desenvolviendo, nues-tros competidores ya no son locales, sino globales, la apertura de mercados que viene promoviéndose desde el go-bierno a través de los TLC´s, solo bene-ficiará a aquellos que estén preparados para afrontar la competencia y sepan utilizar la información de manera inteligente.

Ahora que conoces, el valor que le das a tu información, ¿qué estarías dispuesto a realizar para incrementar tus mercados y tus utilidades?

te n a d go s e In lige ci e Ne cio s

tr nsf rm l s da sa o ar o to en

n o mac n r oi f r ió pa a lueg

aliz l y ge e aan ar a n r r

co oc ient b e n im o; as

d tal pa a la t a fun amen r om

e s ode d ci i nes

Una pequeña empresa,

según los especiali ta , s s

inv erte el 1% de su i

facturación nual y cada a

año, en tecn log as de o í

infor ación (hardware, m

softwar , istemas, e s

e tren miento, etc), lo cual n a

para una panificadora

artesanal pequeñ , supera a

los US$ 2,000 por año

FORMANDOMASAS

Panera 34

ontinuando con

la Serie

Ciencias C Básicas de la

Panificación, vamos a

desarrollar la segunda parte del

Capítulo VI Físico Química y

Los Sistemas Coloidales, donde

veremos el comportamiento del

pH en los productos de

panificación y el efecto del uso

y mal uso de los oxidantes tales

como el acido ascórbico.

Parte II El pH ocupa un papel importante en la industria panificadora, tanto para los productos fermentados con levadu-ras como aquéllos que son leudados químicamente.

En la producción de pan, el valor del pH de la masa, es determinante en sus características y propiedades, te-niendo una importancia fundamental durante la fermentación, proceso en el que se controla la actividad de la leva-dura, la acción amilolítica, las caracte-rísticas del gluten y la supervivencia de organismos tales como el Rope (Ver Panera No. 4, Boletin del AIB – La En-fermedad del Pan y la Contaminación del Rope en los Productos Horneados).

Similarmente el valor del pH en los productos leudados (mediante acción química), tiene un rol muy importante en lo que respecta al color y textura de los productos horneados.

Si bien es cierto, el pH es un pará-metro universalmente conocido y rela-cionado con la acidez, la Acidez Titula-ble, también es usada en la panificación y está calculada en base a la acidez obtenida por titulación o valoración, me-diante una base de normalidad conoci-da.

En otras palabras la acidez titulable se puede determinar añadiendo sufi-ciente álcali de normalidad conocida

hasta neutralizar toda la acidez o llevar el pH al punto neutro. La acidez titu-lable no se puede predecir a partir de la

CIENCIAS BÁSICASDE LA PANIFICACIÓN

Capítulo 6: El Rol del pH en laPanificación

FORMANDOMASAS

Panera 35

concentración actual de iones de hidrógeno que se determina con el pH. Generalmente es expresada en acido sulfúrico, siguiendo la metodología de la AOAC (Association of Official Analititical Chemist) ó Asociación Oficial de Químicos Analistas. (Ver Tabla 1 y 2).

Rol de los oxidantes en la panificación

Las reacciones de oxidación y reducción son conocidas como reacción REDOX. Para que existan en un sistema, debe haber un elemento que ceda electrones y otro que los acepte:

lEl reductor es aquel elemento químico que tiende a ceder electrones de su estructura química al medio, quedando con una carga positiva mayor a la que tenía

lEl oxidante es el elemento químico que tiende a captar esos electrones, quedando con carga positiva menor a la que tenía

En panificación comúnmente se menciona que la harina está verde, o le falta maduración y por eso no se pueden hacer buenos panes; lo que en realidad significa es que esa harina tiene un grupo reductor fuerte que le imparte a la masa su característica reductora.

La experiencia práctica ha demostrado que para cada harina existe un determinado grado de oxidación para un mejor desarrollo de la masa. Esto muy rara vez ocurre en forma natural, excepto después de un prolongado almacena-miento donde el oxigeno del aire ejerce su efecto oxidante.

Una práctica general en los molinos y en las panaderías es incorporarles oxidantes para mejorar su comportamiento en la panificación. Cundo se excede en el uso de oxidantes da como resultado la formación de masas sobre oxidadas y estas son duras, resisten al moldeo y se rompen fácilmente.

Rol de los grupos sulfidrilos

La presencia del oxígeno (oxidación) en la harina, le infiere una mayor fuerza de la que tiene con la sola presencia

Panera 36

FORMANDOMASAS

del hidrógeno (reducción). Esto no sería posible sin la existencia de los grupos sulfidrilo o tiols con lo cual se forman enlaces de disulfuro como los que se aprecian en la Figuras Nº1 y 2.

El acido Ascórbico como oxidante y reductor

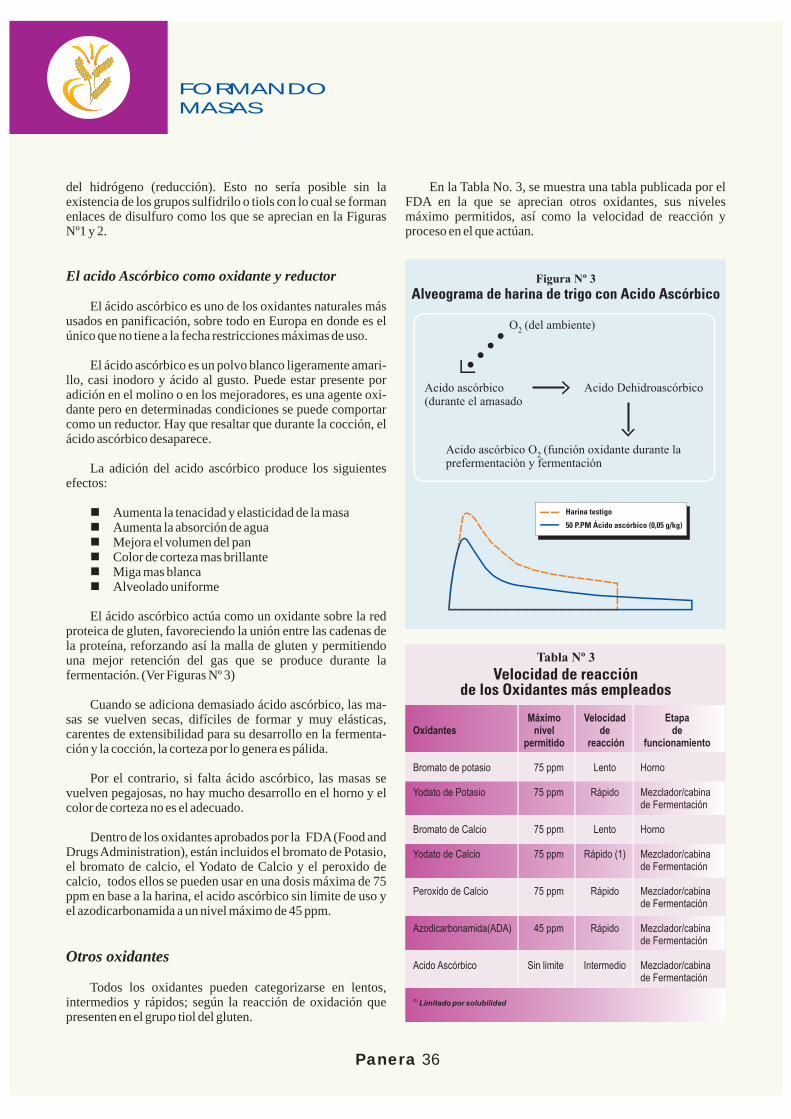

El ácido ascórbico es uno de los oxidantes naturales más usados en panificación, sobre todo en Europa en donde es el único que no tiene a la fecha restricciones máximas de uso.

El ácido ascórbico es un polvo blanco ligeramente amari-llo, casi inodoro y ácido al gusto. Puede estar presente por adición en el molino o en los mejoradores, es una agente oxi-dante pero en determinadas condiciones se puede comportar como un reductor. Hay que resaltar que durante la cocción, el ácido ascórbico desaparece.

La adición del acido ascórbico produce los siguientes efectos:

nAumenta la tenacidad y elasticidad de la masanAumenta la absorción de aguanMejora el volumen del pannColor de corteza mas brillantenMiga mas blanca nAlveolado uniforme

El ácido ascórbico actúa como un oxidante sobre la red proteica de gluten, favoreciendo la unión entre las cadenas de la proteína, reforzando así la malla de gluten y permitiendo una mejor retención del gas que se produce durante la fermentación. (Ver Figuras Nº 3)

Cuando se adiciona demasiado ácido ascórbico, las ma-sas se vuelven secas, difíciles de formar y muy elásticas, carentes de extensibilidad para su desarrollo en la fermenta-ción y la cocción, la corteza por lo genera es pálida.

Por el contrario, si falta ácido ascórbico, las masas se vuelven pegajosas, no hay mucho desarrollo en el horno y el color de corteza no es el adecuado.

Dentro de los oxidantes aprobados por la FDA (Food and Drugs Administration), están incluidos el bromato de Potasio, el bromato de calcio, el Yodato de Calcio y el peroxido de calcio, todos ellos se pueden usar en una dosis máxima de 75 ppm en base a la harina, el acido ascórbico sin limite de uso y el azodicarbonamida a un nivel máximo de 45 ppm.

Otros oxidantes

Todos los oxidantes pueden categorizarse en lentos, intermedios y rápidos; según la reacción de oxidación que presenten en el grupo tiol del gluten.

En la Tabla No. 3, se muestra una tabla publicada por el FDA en la que se aprecian otros oxidantes, sus niveles máximo permitidos, así como la velocidad de reacción y proceso en el que actúan.

Panera 38

MARKETINGPANADERO

La Guerra del Marketing

Parafraseando al famoso libro es-crito hace más de 20 años, en donde seanalizan las similitudes entre las gue-rras convencionales y las que ocurrenen el mercado y en donde se ubica comofrente de batalla a la “mente del consu-midor”, podemos ver que se viene per-diendo la guerra en este aspecto.

El gran perdedor en la industriapanificadora y de alimentos en generales el segmento artesanal de la panifica-ción, principalmente por su alta frag-mentación (cuasi canibalismo) y la faltade entendimiento respecto al consumi-dor que decide consumir preferente-mente un pan envasado, comprarlo en elsupermercado o reemplazar el pan poruna galleta, snack, etc.

Basta mirar igualmente las publici-dades en los distintos medios y com-prender que en general (salvo excepcio-nes a nivel industrial para productoscomo pan de molde y panetón), nuestraindustria recibe ocasionalmente muchapublicidad gratuita, pero negativa.

Técnicamente esta “guerra” delmarketing por tomar la preferencia delconsumidor, empieza por entenderlo,por reconocer que el consumidor quedécadas atrás, consumía pan, no es elmismo que el de ahora; así como que elpan compite ahora con otros productosque lo sustituyen y que precisamente es-tán ganando (temporalmente espera-

mos), la batalla por su preferencia.

Como vemos en el cuadro Nº 1, laindustria artesanal de pan en el mundo,en solo 3 años, ha perdido 4% departicipación de mercado respecto a lossegmentos competidores. En nuestropaís, la pérdida en este mismo periodoes evidentemente mayor (ver PaneraNº13). Estas cifras no hacen más queconfirmar una tendencia que ha venidomarcándose en las últimas décadas.

Entendiendo y Satisfaciendo al Consumidor

Los alimentos en el mundo segúnlos especialistas, se encuentran en laprimera etapa de una revolución quecambiará estructuralmente todo loavanzado hasta ahora. En primer lugarlas dos terceras partes del mundo, estánincrementando sus ingresos y por endevariando sus hábitos de consumoalimenticio y por otro lado, el consumi-

l consumo de pan en nuestro país ha

disminuido, no cabe duda, solamente nos Ebasta con mirar las

importaciones de trigo y entender que nuestra industria no es capaz aún de sobrepasar

la tasa de crecimientopoblacional.

Sin embargo si del trigo se trata, es evidente que si existe crecimiento en el consumo del

pan proveniente de la oferta de los segmentos industriales y de los supermercados, así como si

lo extendemos a otras industrias paralelas, se ha

crecido mucho en el consumo de los fideos y galletas.

Cuáles son las razones por las que la panificación en general y

el segmento artesanal en particular, resultan siendo

perdedores en esta “guerra” por ganar las preferencias del

consumidor.Fundamentalmente, es la

ausencia del marketing en las estrategias de desarrollo de

nuestra industria; adoleciendo a su vez de una comunicación con el consumidor potencial.

MARKETING PANADEROEl Pan se consume con Marketing

Panera 39

MARKETINGPANADERO

dor viene evolucionando en cuanto asus hábitos y conocimiento de lo queconsume, encontrándose:

�Consumidores más exigentes, sofis-ticados y que expresan sus puntos devista

�La tendencia hacia alimentos salu-dables crece vertiginosamente

�Se inicia una tendencia en cuanto ala preocupación del consumidor res-pecto a sanidad, inocuidad y calidadde los productos que consume

�Apertura de más nichos de mercadoen donde se generan espacios paraproductos especiales, funcionales,dietéticos, orgánicos, nuevos sabo-res, etc.

�Se revaloran los alimentos frescos ynaturales, en el cual la panificaciónartesanal puede aprovechar susenormes fortalezas

Prácticamente la mitad de la ofertamundial de pan, proviene de la panade-ría artesanal, sin embargo esto varía en función al país. Tradicionalmente exis-ten países en donde la panificación arte-sanal tiene una mayor preponderancia,pasando igualmente por la tendenciamundial de pérdida de participación demercado, sin embargo hay que resaltarque ciertos países han sabido recuperar terreno, tal como es el caso de Francia yen otros ha ganado terreno como es elcaso de EEUU en donde la oferta artesa-nal ha tenido un desarrollo importante oAsia, en donde el consumo de pan se hadesarrollado a niveles como el de Japón,en donde ahora se consume ligeramentemás pan que arroz.

Gran parte del problema de la pani-ficación artesanal en el mundo y marca-damente en nuestro país, radica en elhecho que no se entiende que la pana-dería (o punto de venta), es un negocio de “retail”, tan igual como lo es un res-taurante o la panadería de un supermer-cado (por dar ejemplos de ofertas dealimentos).

El marketing de retail o el marke-ting dirigido al consumidor o minorista,empieza por manejar estrechamente lasrelaciones con sus consumidores (clien-tes), construyendo experiencias inolvi-

dables que les permita crear una fideli-dad en el tiempo.

En ese sentido, la comunicación esesencial, indispensable para que el con-sumidor tome su mejor decisión, es eneste aspecto en donde el consumidor al no contar con una información perti-nente por parte del panificador, toma ladecisión en base a la información quetiene disponible. Es decir la de los com-petidores o la negativa respecto al pan(que engorda, que no es bueno para lasalud y como vimos en un titular hacepoco, que mata).

El Cuadro Nº 2 y el Gráfico Nº 1,perfilan al consumidor y a la industriapanificadora de algunos países del mun-do, encontrándose distintos escenariosque nos permiten comprender que la