sveuČiliŠte u rijeci ekonomski fakultetoliver.efri.hr/zavrsni/42.pdf · 2013-12-12 ·...

TRANSCRIPT

SVEUČILIŠTE U RIJECI

EKONOMSKI FAKULTET

ALENKA ROGIĆ

JAVNI DUG REPUBLIKE HRVATSKE

DIPLOMSKI RAD II

BJELOVAR, 2012.

SVEUČILIŠTE U RIJECI

EKONOMSKI FAKULTET

JAVNI DUG REPUBLIKE HRVATSKE

DIPLOMSKI RAD II

Predmet: Javne financije

Mentor: Doc.dr.sc. Saša Drezgić

Studentica: Alenka Rogić

Indeks br. 22108/ Bjelovar

Smjer: Ekonomika poduzetništva

Bjelovar, listopad 2012.

SADRŽAJ

Stranica

1. UVOD 1

1.1. PROBLEM, PREDMET I OBJEKT ISTRAŽIVANJA 1

1.2. RADNA HIPOTEZA I POMOĆNE HIPOTEZE 2

1.3. SVRHA I CILJEVI ISTRAŽIVANJA 3

1.4. ZNANSTVENE METODE 4

1.5. STRUKTURA RADA 4

2. TEORIJA JAVNOG DUGA 6

2.1. ZADUŽIVANJE KAO INSTRUMENT EKONOMSKE POLITIKE 6

2.1.1. Javne financije 6

2.1.1.1. Određenje pojma javnih financija 6

2.1.1.2. Funkcije javnih financija 7

2.1.2. Državni proračun 9

2.1.2.1. Definicija i osnovna obilježja državnog proračuna 9

2.1.2.2. Funkcije državnog proračuna 11

2.1.2.3. Javni rashodi 11

2.1.3. Proračunski deficit 13

2.2. JAVNI DUG 14

2.2.1. Definicijsko određenje javnog duga 14

2.2.2. Faze nastanka javnog duga 16

2.2.3. Klasifikacija javnog duga 17

2.2.4. Financiranje javnog duga 18

2.2.5. Granice javnog duga 20

2.2.5.1. Određenje granica javnog duga 20

2.2.5.2. Intertemporalni učinci javnog duga 22

2.2.5.3. Generational accounting 24

2.2.5.4. Kritična točka zaduženosti 25

2.2.5.5. Nemogućnost urednog financiranja javnog duga 26

2.2.6. Upravljanje javnim dugom 27

2.2.6.1. Značenje upravljanja javnim dugom 28

2.2.6.2. Ciljevi upravljanja javnim dugom 29

2.2.6.3. Pravni okvir za upravljanje javnim dugom 29

2.2.6.4. Institucionalni okvir za upravljanje javnim dugom 30

2.2.6.5. Transparentnost politike upravljanja javnim dugom 31

2.2.6.6. Problematika državnih jamstava 32

2.2.6.7. Koordinacija upravljanja javnim dugom i monetarne politike 32

2.2.6.8. Koordinacija upravljanja javnim dugom i fiskalne politike 34

3. KOMPARATIVNA ANALIZA JAVNOG DUGA HRVATSKE

I ZEMALJA EUROPSKE UNIJE 36

3.1. OSVRT NA EUROPSKU UNIJU 36

3.2. USPOREDBA JAVNOG DUGA HRVATSKE I ZEMALJA EUROPSKE

UNIJE 38

3.2.1. Specifičnost zaduženosti tranzicijskih zemalja 38

3.2.2. Analiza zaduženosti 39

3.3. FINANCIJSKI UČINCI PRISTUPANJA HRVATSKE EUROPSKOJ

UNIJI 44

4. JAVNI DUG U REPUBLICI HRVATSKOJ 46

4.1. NASTANAK JAVNOG DUGA REPUBLIKE HRVATSKE 46

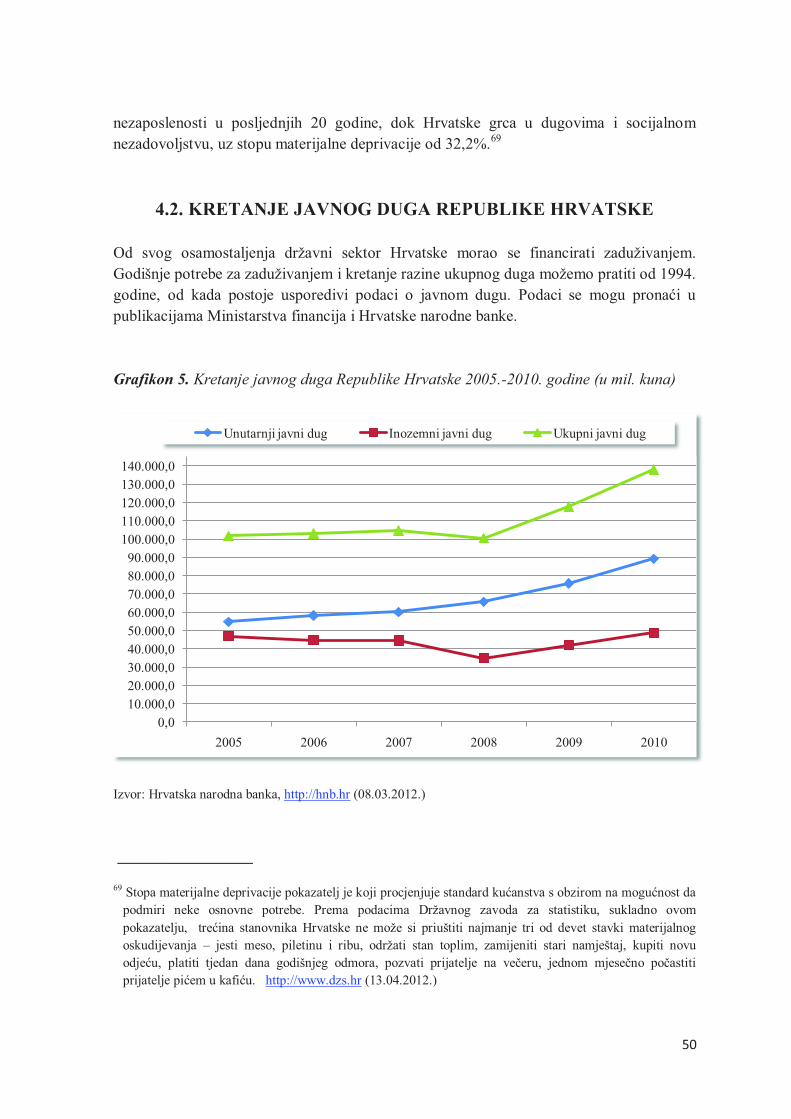

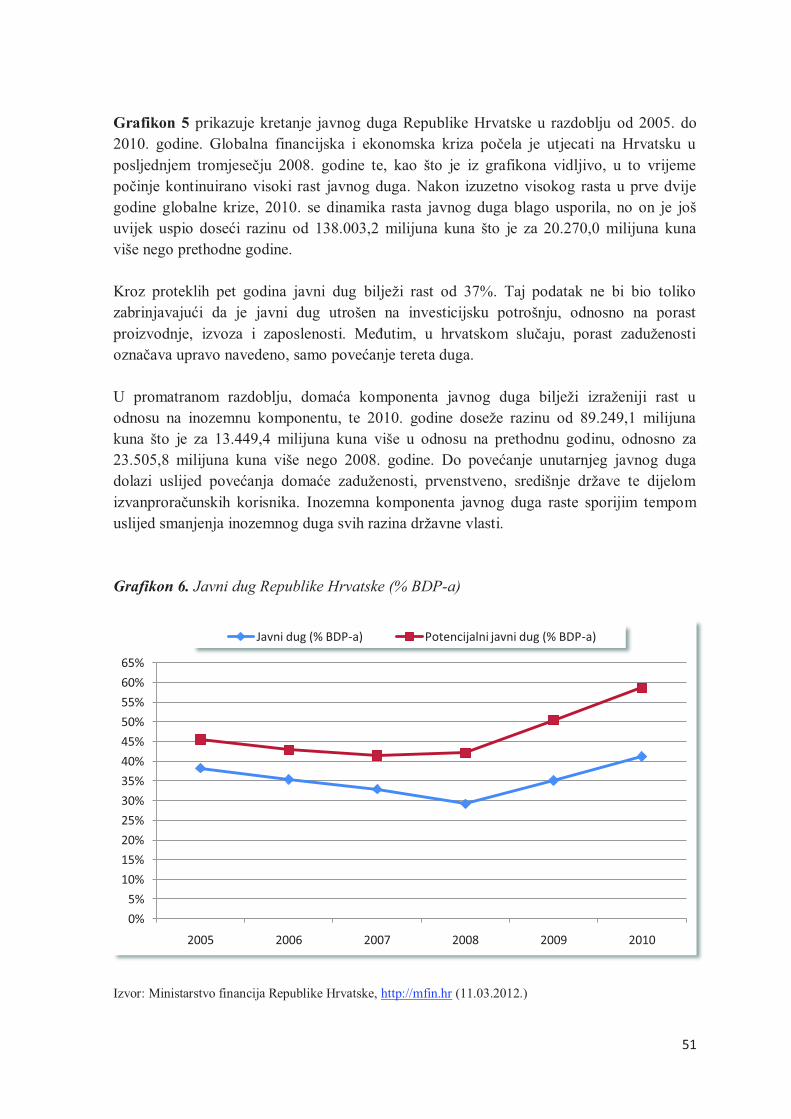

4.2. KRETANJE JAVNOG DUGA REPUBLIKE HRVATSKE 50

4.3. STRUKTURA JAVNOG DUGA REPUBLIKE HRVATSKE 52

4.4. UČINCI DOSADAŠNJE POLITIKE ZADUŽIVANJA REPUBLIKE HRVATSKE 56

4.4.1. Ekonomski učinci zaduženosti 56

4.4.1.1. Ekonomska politika u uvjetima zaduženosti 56

4.4.1.2. Teorijska neutemeljenost dosadašnje ekonomske politike 58

4.4.1.3. Proces pretvorbe i privatizacije 59

4.4.1.4. Kreditni rejting 60

4.4.2. Socijalni učinci zaduženosti 61

4.5. ODRŽIVOST JAVNOG DUGA REPUBLIKE HRVATSKE 62

4.5.1. Ciljevi upravljanja javnim dugom 62

4.5.2. Tržište javnog duga 64

4.5.3. Izbor instrumenata javnog duga 65

4.5.4. Problematika otplate javnog duga 67

4.5.5. Strategija upravljanja javnim dugom 68

4.6. MOGUĆI PRAVCI IZLASKA HRVATSKOG GOSPODARSTVA

IZ KRIZE 70

4.6.1. Ekonomska politika 70

4.6.2. Strategija razvoja 72

4.6.3. Korištenje kapitala 74

4.6.4. Funkcioniranje financijskog tržišta i pravne države 74

4.6.5. Funkcioniranje državne uprave i uvođenje poduzetničkog ponašanja 75

4.6.6. Ljudski potencijal 76

5. NOVA FINANCIJSKA ARHITEKTURA EUROPSKE UNIJE 77

5.1. KRIZA EUROZONE 77

5.2. FISKALNI UGOVOR 79

5.3. KRITIKA POLITIKE ŠTEDNJE 81

5.4. PAKT ZA RAST I ZAPOŠLJAVANJE 84

5.5. REPUBLIKA HRVATSKA U KONTEKSTU AKTUALNIH EUROPSKIH ZBIVANJA 85

6. ZAKLJUČAK 87

LITERATURA 94

POPIS GRAFIKONA 98

POPIS TABLICA 98

1

1.UVOD

1.1. PROBLEM, PREDMET I OBJEKT ISTRAŽIVANJA

Zaduživanje je, kao alternativni oblik prihoda, politički posebno zanimljivo. Ono povećava prostor mogućeg djelovanja države jer omogućuje da se ostvare veći izdaci. S druge strane, smatra se da je financiranje zaduživanjem manje primjetljivo nego financiranje porezima, te je stoga i otpor širih masa prema zaduživanju manji. I tako, dok se javni dug gomila u većini zemalja te se sad već smatra opasnošću za makroekonomsku stabilnost, države se ipak, zbog niza njegovih prednosti pred porezima nerado odriču duga kao izvora prihoda, posebno u razdobljima izuzetno visokih, ali kratkotrajnih potreba za javnim izdacima

(gospodarske krize , elementarne nepogode…).

Privlačnost duga s jedne i opasnost koja vreba kao posljedica pretjeranog uživanja u blagodatima duga s druge strane, zahtijevaju stalan oprez i pažnju pri upotrebi tog instrumenta fiskalne politike. Upravo je ta nužnost racionalnog upravljanja javnim dugom potakla ekonomsku znanost na proučavanje fenomena javnog duga, njegovih uzroka i

posljedica, te na određivanje optimalne razine i održivih granica javnog duga. Globalna financijska kriza dodatno je naglasila značaj i potrebu profesionalnog pristupa upravljanju javnim dugom zbog pojave visokih proračunskih deficita, visokih potreba za zaduživanjem i postojećih nepovoljnih kretanja javnog duga.

Proces zaduživanja poprimio je velike razmjere i u Hrvatskoj. Svaki posjet MMF-ovih

stručnjaka u Hrvatsku popraćen je naznakama novih zaduženja ali i „smjernicama“ kako voditi ekonomsku politiku u zemlji. Javni dug u kontinuiranom je i brzom rastu pa se

nameće logično pitanje o prezaduženosti Hrvatske. Odgovor na ovo pitanje nije jednostavan jer je u analizi potrebno obuhvatiti čitav niz čimbenika, od same visine duga,

preko njegove strukture do godišnjih obaveza po dugovima. Rastući javni dug, ukoliko nije popraćen odgovarajućim rastom bruto domaćeg proizvoda i izvoza, uvelike će opteretiti gospodarstvo u godinama kada će na naplatu doći najviši iznosi. Budući da se Hrvatska

priprema za ulazak u Europsku uniju, bitno je sagledati hoće li joj porast duga biti ograničenje u procesu integriranja s Europskom unijom.

U Hrvatskoj je rasprava o javnom dugu uglavnom inicirana političkim motivima, a manje ekonomskim, s tim da se pitanja najčešće potiču u okviru predizbornih političkih rasprava. Problem je u tome što potom konkretna ekonomska politika uglavnom zaboravi ili zanemari prijašnje rasprave, programe i obećanja a dug se i dalje konstantno povećava. Veliki porast zaduženosti Hrvatske izaziva ozbiljnu zabrinutost jer ni država, kao ni pojedinac, ne može beskonačno gomilati dugove a da se ne suoči s velikim problemima koji mogu dovesti do dužničke krize. Svaka odgovorna vlada mora voditi računa o utjecaju obaveza po javnom dugu i njegovoj otplati na buduće proračunske rashode, jer

2

razmišljanje na kratke staze može znatno utjecati na kvalitativno sužavanje prostora za buduće odluke. Korištenje javnog duga sa svrhom ostvarivanja trenutnih političkih učinaka i prevaljivanjem njihovih troškova na budućnost negativno utječe na održavanje fleksibilnosti državnog proračuna i uglavnom podrazumijeva manje blagostanje budućim generacijama. Hrvatska javnost posljednjih godina pokušava potencirati temu javnog duga jer već i javnost koja nije toliko ekonomski obrazovana sve više razumije i shvaća problem zaduženosti te traži odgovore i rješenja od mjerodavnih institucija.

Sukladno izloženoj problematici u okviru ovog diplomskog rada postavljen je problem

istraživanja:

Zaduživanje kao dio hrvatske ekonomske politike, konstanta je od utemeljenja

Stabilizacijskog programa iz 1994. godine, te se može reći kako je dostignuta razina

javnog duga u Hrvatskoj proizvod načina razmišljanja i funkcioniranja hrvatske države kroz, sada već, dugi niz godina. Međutim, iako predstavlja sve veći problem te dovodi u pitanje održivost ekonomske politike, hrvatskog gospodarstva te egzistenciju hrvatskih građana nema naznaka političke volje i odlučnosti za pokretanjem potrebnih koraka sa ciljem reduciranja zaduženosti.

Prema iznesenom problemu istraživanja definiran je i predmet istraživanja:

Analizirati nastanak, stanje, kretanje i održivost javnog duga Republike Hrvatske, izazove upravljanja, mogućnosti i ograničenja politike javnog duga u Hrvatskoj te rizike

nastavka dosadašnje prakse upravljanja javnim dugom.

Problem i predmet istraživanja odnose se na objekt ovog istraživanja, javni dug

Republike Hrvatske.

1.2. RADNA HIPOTEZA I POMOĆNE HIPOTEZE

Sukladno problemu, predmetu i objektu istraživanja postavljena je radna hipoteza:

Trend rasta javnog duga zabilježen u Hrvatskoj posljednjih nekoliko godina nije održiv, a dostignuta razina javnog duga postaje ozbiljno ograničenje za daljnje vođenje makroekonomske politike.

Tako iznesena radna hipoteza može se konkretizirati s četiri pomoćne hipoteze:

1. Javni dug jedna je od ključnih varijabli pri određivanju gospodarske politike svake zemlje a ovisno o načinu na koji se koristi pridonosi poticanju gospodarskog

rasta/pada i poboljšanju/pogoršanju ukupnih gospodarskih prilika.

3

2. Javni dug Republike Hrvatske dinamikom i strukturom prati trendove javnog duga

zemalja Europske unije, posebice tranzicijskih europskih zemalja članica Unije.

3. Upravljanje javnim dugom u Hrvatskoj već godinama odstupa od „dobre prakse“, Hrvatska država troši više nego što je sposobna stvoriti a nastavak takvog trenda dovest će do daljnjeg rasta javnog duga te neodrživosti državnih financija.

4. Kriza u eurozoni je fundamentalna, u njenom korijenu nalazi se prezaduženost država, a pokušaj rješavanja krize forsiranjem fiskalne strogoće prijeti dodatnim produbljenjem

nestabilnosti eurozone.

1.3. SVRHA I CILJEVI ISTRAŽIVANJA

Vezano uz problem, predmet i objekt istraživanja, postavljene hipoteze i ideju o nastanku ovog diplomskog rada, determinirani su svrha i ciljevi istraživanja.

Svrha istraživanja je na temelju relevantnih informacija o uzrocima, stanju i kretanjima

javnog duga Republike Hrvatske ocijeniti održivost dosadašnje politike javnog duga u Hrvatskoj.

Današnje odluke države utječu na mogućnosti koje će ona imati u budućnosti. Ciljevi

istraživanja su prepoznati probleme u upravljanju javnim dugom u Hrvatskoj i ukazati na

segmente u kojima postoji prostor za promjene i poboljšanja dosadašnje politike upravljanja javnim dugom kako bi se stvorili preduvjeti za budući održivi rast hrvatskog gospodarstva.

Imajući na umu svrhu i ciljeve istraživanja, u radu su dani odgovori na slijedeća pitanja:

1. Kako zaduživanje države utječe na različite ekonomske odluke?

2. U kojoj mjeri se državni izdaci mogu smatrati gospodarski produktivnim?

3. Što podrazumijeva upravljanje javnim dugom?

4. Kada dolazi do dužničke krize?

5. Što se događa kada država izgubi sposobnost financiranja javnog duga?

6. Koje je optimalno rješenje raspodjele tereta javnog duga?

7. Koji je odnos zaduženosti Hrvatske i zemalja Europske unije?

8. Koji su uzroci zaduženosti Hrvatske?

9. Koje su varijable utjecale na kretanje javnog duga Hrvatske?

10. U kojoj je mjeri Hrvatska zadužena?

11. Koji su ciljevi upravljanja javnim dugom u Hrvatskoj?

12. Je li postojeća dinamika zaduživanja Republike Hrvatske dugoročno održiva?

4

13. Koje su opasnosti, iz makroekonomske perspektive, vezane uz preveliko oslanjanje

Hrvatske na financiranje javnim dugom?

14. Na koje načine Hrvatska može smanjiti postojeću razinu javnog duga?

15. Kako aktualna kriza u eurozoni utječe na financijske tokove u Hrvatskoj?

1.4. ZNANSTVENE METODE

Pri istraživanju i formuliranju rezultata istraživanja tematike prezentirane u ovom diplomskom radu korištene su, u odgovarajućim kombinacijama, slijedeće znanstvene

metode: metoda deskripcije, komparativna metoda, povijesna metoda, metoda analize,

metoda sinteze, metoda kompilacije, metoda klasifikacije, induktivna i deduktivna metoda.

1.5. STRUKTURA RADA

Diplomski rad prezentiran je u šest međusobno povezanih dijelova.

U prvom dijelu, Uvodu, formulirani su problem i predmet istraživanja, određen je objekt istraživanja, postavljene su temeljna hipoteza i pomoćne hipoteze, navedeni su svrha i ciljevi istraživanja, kao i znanstvene metode korištene pri istraživanju i predstavljanju rezultata te je obrazložena struktura rada.

Drugi dio rada, Teorija javnog duga, objašnjava položaj i značenje javnog duga u segmentu državnih financija. Daje se kratak osvrt na teoriju javnih financija i proračunskih politika te se ukazuje na utjecaj javnog duga na kreiranje cjelovite ekonomske politike

neke zemlje. Obrazlažu se značajke, uzroci, nastanak i posljedice javnog duga ali i izazovi upravljanja javnim dugom te njegova korištenja kao instrumenta ekonomske politike. Ukazuje se na mogućnosti financiranja javnog duga kao i na moguće probleme u urednom servisiranju duga a pozornost se skreće i na polemiku raspodjele tereta javnog duga među generacijama.

Komparativna analiza javnog duga Hrvatske i zemalja Europske unije daje osvrt na

proces formiranja Europske unije te izlaže položaj Hrvatske kao buduće članice. Navode se

posebnosti obilježja javnog duga u europskim tranzicijskim zemljama. Kroz nekoliko kategorija daje se prikaz najosnovnijih usporednih elemenata javnog duga Hrvatske i

zemalja Unije sa svrhom što bolje ocjene stupnja zaduženosti Hrvatske te okruženja kojem će Hrvatska pripasti nakon službenog pristupanja Uniji. Upozorava se i na neke obaveze koje očekuju Hrvatsku po ulasku u Europsku uniju.

U četvrtom dijelu, Javni dug u Republici Hrvatskoj, detaljnije se upoznaje sa javnim

dugom Republike Hrvatske. Izlažu se razlozi nastanka i sadašnje razine zaduženosti,

5

promatra se dinamika kretanja javnog duga u posljednjih nekoliko godina te se analizira

struktura duga u odabranim segmentima. Promatraju se učinci na hrvatsko gospodarstvo

nastali kao rezultat dosadašnje politike zaduživanja a osvrće se i na socijalni aspekt zaduženosti. Dužna pažnja posvećena je procjeni održivosti dosadašnjeg trenda zaduživanja. Daje se osvrt na do sada povučene poteze i predložene mjere u svrhu

podizanja razine transparentnosti upravljanja javnim dugom. Također, iznose se sugestije o mogućim smjerovima oporavka hrvatskog gospodarstva koje bi vodilo ka manjoj potrebi za novim zaduživanjem te osiguralo uredno financiranje postojećih obaveza, odnosno, i do

manje razine zaduženosti u budućnosti.

Peti dio rada, Nova financijska arhitektura Europske unije, nudi osvrt na aktualna

zbivanja vezana uz pokušaje stabilizacije financija u eurozoni, Fiskalni ugovor te zahtijevane mjere fiskalne konsolidacije od strane potpisnica ugovora. Iznose se i novi

prijedlozi za financiranje razvoja i gospodarski oporavak inicirani od strane aktualnog

francuskog predsjednika. Daje se kratak osvrt na utjecaj europskih zbivanja na Republiku

Hrvatsku.

Šesti dio rada, Zaključak, sintetizira rezultate istraživanja tematike javnog duga Republike Hrvatske te dokazuje postavljene radnu i pomoćne hipoteze.

6

2. TEORIJA JAVNOG DUGA

U nastavku rada, kroz odabrane tematske jedinice razlaže se međuodnos politike javnog

duga i povezanih segmenata ekonomske politike te se izlažu najvažnije značajke teorije javnog duga. Navedeno je prezentirano kroz: 1) zaduživanje kao instrument ekonomske politike i 2) teoriju javnog duga.

2.1. ZADUŽIVANJE KAO INSTRUMENT EKONOMSKE POLITIKE

U vođenju ukupne ekonomske politike vrlo je bitno određenu pozornost posvetiti politici javnog duga. Osim što se koristi za financiranje deficita državnog proračuna javni dug je instrument ekonomske politike koji ima svoju fiskalnu i monetarnu komponentu te kao

takav utječe na gospodarski razvoj. Upravo zbog povezanosti javnog duga sa ostalim instrumentima i funkcijama državnih financija razmatranju problematike javnog duga nije moguće pristupiti bez upućenosti u osnovne informacije o funkcioniranju istih. Stoga se na

početku izlaganja teorije javnog duga daje pregled slijedećih tema: 1) javne financije, 2) državni proračun i 3) proračunski deficit.

2.1.1. Javne financije

Sa svrhom boljeg razumijevanja pojma javnih financija u ovom dijelu rada pristupit će se: 1) određenju pojma javnih financija i 2) objašnjenju funkcija javnih financija.

2.1.1.1. Određenje pojma javnih financija

Javne financije (engl. public finance) predstavljaju granu znanosti koja proučava prirodu i učinke državnog korištenja fiskalnih instrumenata: oporezivanja i potrošnje, uzimanje te

davanje kredita, kao i kupnju i prodaju u ime države. Podrazumijeva međusobne financijske odnose pojedinih državnih organa, te središnje države i lokalnih vlasti. Dakle, osnovna tema izučavanja javnih financija (kao društvene i ekonomske znanosti) su javna

ili zajednička dobra i usluge neophodne pojedincima, a koje pružaju javne vlasti (kao što

su školstvo, zdravstvo, obrana), te način njihova financiranja.1

Kad država troši novac na obrazovanje ili zdravstvo, to utječe na proizvodnju i potrošnju. Nametanje poreza za plaćanje te državne potrošnje, te način na koji od nje imaju koristi _________________

1 Cfr. natuknica „Javne financije“, Rječnik bankarstva i financija, Masmedia, Zagreb 1993., p. 209.

7

različite grupe, utječe na raspodjelu dohotka i bogatstva. Veličina i raspodjela oporezivanja utječu na vrstu i razinu ukupne proizvodnje. Isto tako, utječu i državne odluke da se dio rashoda financira uzimanjem kredita umjesto oporezivanjem, ili da se zbog proračunskih rashoda nametnu porezi. Državna potrošnja utječe i na prirodu i veličinu cikličkih poslovnih fluktuacija te stoga dugoročno, na stopu privrednog rasta.

Pojam javnih financija vezan je uz postojanje specifične skupine potreba – javnih

potreba.2 Javne potrebe izraz su javne djelatnosti koju država ostvaruje unutar javnog

sektora. Mehanizam namirivanja javnih potreba bitno se razlikuje od mehanizama

namirivanja ostalih grupacija potreba a sastoji se od dviju komponenti: (1) odgovarajući organi i (2) sredstva, koje se očituju kroz financijske aktivnosti subjekata javne vlasti različitih razina. Aktivnosti tih javnih tijela i organa u prvom su redu usmjerena na pribavljanje, odnosno osiguranje materijalne, najčešće financijske, osnovice u cilju

namirenja javnih potreba (izdaci za javne službe, javnu upravu, obranu, javni red, odnose s inozemstvom te ostale javne funkcije).

Djelatnost javnih financija kao regulatora ekonomskih ciklusa uključuje ostvarenje niza ciljeva: visoku i stabilnu razinu zaposlenosti bez inflacije, visoku stopu ekonomskog rasta,

čvrstu valutu, pravedniju raspodjelu dohotka, visok stupanj slobode izbora za potrošače, namještenike, trgovce, ulagače, poslovne ljude i druge.

3 Da bi postigle navedeno, javne

financije provode svoj osnovni zadatak, mobilizaciju resursa javnog financiranja u svrhu

zadovoljenja javnih potreba.

2.1.1.2. Funkcije javnih financija4

Zahtjevni zadatak javne financije ispunjavaju kroz obavljanje nekoliko značajnih funkcija:

alokacijsku, redistributivnu, stabilizacijsku, ekonomsku i socijalnu funkciju.

Funkcija alokacije resursa javne ekonomije. Zadatak javnih financija je u skladu sa

društveno-političkim načelima svrsishodno obavljati proces alokacije, odnosno razmještanja resursa javne ekonomije sa ciljem zadovoljenja javnih potreba. Funkcija

alokacije je u osnovi ekonomsko-financijski proces kojim se volumen javnih prihoda i

izdataka, oblikovan u financijskom potencijalu institucija javnih financija (npr. proračunu, _________________

2 Sever I.: Javne financije: razvoj-osnove teorije-analiza, Ekonomski fakultet Rijeka /etc./, Rijeka, 1995.,

p. 81-90.

3 Natuknica „Javne financije“: Rječnik financijskih pojmova,

http://wmd.hr/rjecnik-pojmovi-j/web/javne-financije (21.10.2011.)

4 Cfr. Sever I.: op. cit., p. 52-63.

8

fondovima) raspoređuje na ona mjesta društvene reprodukcije i onim subjektima u tom procesu pomoću kojih se namiruju javne potrebe. Funkcija alokacije ostvaruje se

financiranjem proizvodnih investicija, znanstveno-istraživačkog rada, transfera nove tehnologije i tehnoloških investicija iz inozemstva, financiranjem obrane, infrastrukture javnih službi, zaštite okoliša, regionalnog razvoja, zatim financiranjem intervencija u

ekonomiji i socijalnoj sferi i dr. Obzirom da se radi o potrebama čije namirivanje ne može i ne smije biti prepušteno djelovanju ponude i potražnje na tržištu (npr. državna obrana, zdravstvo i sl.), proces alokacije obavlja se mimo djelovanja slobodnog tržišta, odnosno korištenjem netržišnih metoda. Stoga je obaveza države da odgovarajućim razmještanjem materijalnih činitelja stvori osnovicu za podjednake izglede i mogućnosti namirivanja javnih potreba za sve članove društvene zajednice.

Redistributivna funkcija javnih financija. Redistributivna ili funkcija preraspodjele

javnog dohotka ostvaruje se fiskalnim prihodima i resursima javnog duga (mehanizmima

javnih prihoda i javnih izdataka). Zadatak redistributive funkcije je prenositi (transferirati)

dio stvorenog dohotka u korist financijskog potencijala institucija koje osiguravaju

namirenje javnih potreba te tako osigurati barem minimalni standard u namirivanju javnim

dobrima i uslugama. Dotacije i subvencije često su dopunski oblik financijskih resursa koje

viši organi vlasti dodjeljuju nižim (npr. općinama) u svrhu financiranja zahtjevne razine potrošnje javnih dobara i usluga. Takav oblik preraspodjele spada u kategoriju financijskog izravnanja.

Stabilizacijska funkcija javnih financija. Stabilizacijska funkcija koristi instrumente i

mjere prvenstveno fiskalne politike u svrhu stabilizacijske (konjunkturne) politike.

Stabilizacijskom funkcijom, odnosno mjerama fiskalne politike nastoji se u prvom redu

održati visok stupanj korištenja ekonomskih resursa kao i postojana vrijednost nacionalne

valute. Riječ je o dijelu ekonomske politike koji treba ostvarivati kratkoročne ciljeve (održavanje ravnoteže između ponude i potražnje raspoloživih roba i usluga na tržištu), te

takvim djelovanjem stvoriti uvjete za krajnje ciljeve stabilizacijske politike: punu

zaposlenost, stabilnost cijena i ravnotežnu platnu bilancu nacionalne ekonomija.

Ekonomska funkcija javnih financija. Javne financije bi ekonomsku funkciju trebale

realizirati na način da svojom aktivnosti potiču stopu rasta društvenog proizvoda, djeluju na kvalitetu i ravnotežu ukupnog gospodarskog razvoja i djeluju na stvaranje stabilnih uvjeta poduzetništva. Javne financije javne prihode i izdatke mogu upotrebljavati za ekonomski razvoj (1) direktno – povećanje proizvodnih rezultata kao posljedica oporezivanja ili (2) indirektno – namijeniti proračunskim izdacima investicijske funkcije ili transferirati dio proračunskih izdataka u izravne ekonomske namjene putem dotacija, subvencija, regresa, premija i sl. Politika oporezivanja posebno je djelotvorno sredstvo u

poticanju ekonomskog rasta, a djeluje putem (1) poticanja formiranja većeg volumena novčane akumulacije, poticanjem štednje stanovništva i (2) različitih poreznih olakšica u

9

oporezivanju dohotka ekonomskih subjekata, poticanjem i stimuliranjem poželjnih oblika investiranja.

Socijalna funkcija javnih financija. Javne financije učinkovit su instrument uspostavljanja socijalne ravnoteže i to u prvom redu odgovarajućom preraspodjelom

sveukupno stvorenog dohotka pomoću poreznih opterećenja. Socijalna funkcija javnih financija ostvaruje se osobito (1) izravno – oporezivanjem dohotka i njegovom

preraspodjelom i (2) neizravno – oporezivanjem potrošnje.

Moderna tržišna gospodarstva zapravo su mješoviti sustav u kojem javni i privatni sektor djeluju međuovisno i povezano. Danas gospodarski sustav nije niti čisto javan niti privatan, već je mješavina oba sustava i kao takvog ga treba percipirati i razmatrati.

2.1.2. Državni proračun

Državni proračun predstavlja sliku državnih financija. Proračun nije samo plan prihoda i rashoda već predstavlja i okvir za njihovo izvršenje. Stoga se pri razmatranju javnog duga nužno upoznati sa: 1) definicijom i obilježjima državnog proračuna i 2) funkcijama

državnog proračuna, a poseban naglasak potrebno je staviti na 3) javne rashode.

2.1.2.1. Definicija i osnova obilježja državnog proračuna

Osnovni fiskalni instrument kojim država utječe na gospodarske tokove i ponašanje gospodarskih subjekata a u svrhu ostvarenja zadataka javnih financija te ciljeva

gospodarske politike uopće, je državni proračun. Državni proračun služi kao instrument ekonomske politike kojim se utječe na ekonomsko stanje zemlje, odnosno na gospodarski rast, zaposlenost, raspodjelu dohotka, potrošnju, štednju, inflaciju i dr. Prema Severu

5,

proračun je: „sustavni i kvantitativno utvrđeni plan javnih prihoda i izdataka, a svrha mu

je pružanje obvezatnog okvira djelovanju javnog sektora i namirivanju javnih potreba u

određenom razdoblju, najčešće godinu dana“. Proračun ili budžet, u pravnom smislu,

zakonski je akt kojim predstavničko tijelo utvrđuje prihode i rashode za funkcioniranje države u toku jedne proračunske, odnosno, budžetske godine. Godina za koje se donosi proračun naziva se fiskalnom godinom

6. Usklađivanje javnih prihoda i javnih rashoda u proračunskoj godini najvažniji je zadatak proračunske politike.

_________________

5 Sever I.: op.cit. p. 355.

6 Fiskalna godina je razdoblje od dvanaest mjeseci za koje država planira prihode i rashode i ne poklapa se

nužno sa kalendarskom godinom. U većini država fiskalna godina započinje 01. siječnja i završava 31. prosinca, dok npr. u Velikoj Britaniji započinje 01. travnja i traje do 31. ožujka naredne godine, a u SAD-u

započinje 01. srpnja a završava 30. lipnja naredne godine.

10

Kod državnog proračuna razlikuje se prihodovna i rashodovna strana. Prihodovnu stranu

državnog proračuna čine prihodi poslovanja i prihodi od prodaje nefinancijske imovine. Prihodi poslovanja su prihodi od redovnih aktivnosti države; prihodi od poreza, doprinosa te ostali prihodi (prihodi od pomoći međunarodnih organizacija i inozemnih vlada, prihodi od imovine, upravnih pristojbi, posebnih propisa, vlastite djelatnosti, kazni, donacija).

Rashodovnu stranu državnog proračuna predstavljaju sredstva koja izlaze s računa prihoda i rashoda državnog proračuna u svrhu namirenja troškova poslovanja i nabave nefinancijske imovine.

7

Veliki broj ekonomista smatra uravnoteženi proračun jednim od osnovnih preduvjeta

makroekonomske stabilnosti. Međutim proračunski deficit je jedan od instrumenata ekonomske politike koji u različitim situacijama može imati različite učinke, te ga mnoge zemlje koriste za ostvarivanje određenih makroekonomskih ciljeva.

U smislu usklađenosti javnih prihoda i rashoda razlikujemo:8

§ Uravnoteženi proračun kod kojeg su:

ukupni prihodi = ukupni rashodi

§ Neuravnoteženi proračun kod kojeg nesklad prihoda i rashoda u određenom

razdoblju rezultira nastankom proračunskog suficita ili proračunskog deficita: ukupni prihodi > ukupni rashodi → proračunski suficit ukupni prihodi < ukupni rashodi → proračunski deficit

Nekada je uravnoteženi proračun smatran temeljnim preduvjetom zdravih državnih financija. Stara teorija javnih financija zahtijevala je da proračun bude uravnotežen, da bude mali i namjenski trošen, te da logika vođenja javnih financija bude jednaka logici vođenja privatnih financija uz izbjegavanje zaduživanja. Suvremena teorija javnih financija napušta načelo uravnoteženog proračuna te naglasak stavlja na fleksibilnu upotrebu proračunskog suficita i deficita sa svrhom ostvarivanja postavljenih ciljeva pojedine ekonomije.

_________________

7 Čavrak V. (et al.): Gospodarstvo Hrvatske, Politička kultura, Zagreb, 2011. p. 110-111.

8 Ibd., p. 112.

11

2.1.2.2. Funkcije državnog proračuna

Aspekti korištenja državnog proračuna dati su kroz slijedeće funkcije proračuna:

ekonomsku, financijsku, pravnu i političku funkciju.9

Ekonomska funkcija proračuna očituje se u ulozi proračuna kao instrumenta ispunjenja alokativne, distribucijske, stabilizacijske i razvojne funkcije javnih financija.

Temeljni zadatak financijske funkcije proračuna je osigurati izvor, odnosno neprekidan pritok javnih prihoda kako niti u jednom trenutku ne bi postalo upitno izvršenje funkcija javnih institucija. Iz kojih će se sve izvora prikupljati proračunski prihodi države, koliki su i čemu su sve namijenjeni, ovisi o društvenom uređenju, razvijenosti gospodarskog sustava, stupnju ekonomskog razvoja, ulozi države u gospodarskom i političkom životu zajednice, načinu financiranja javnih izdataka i sl.

Zadatak pravne funkcije proračuna osigurati je nesmetano pritjecanje javnih (u prvom redu fiskalnih) prihoda, te upotreba tih prihoda za unaprijed i strogo utvrđene javne ciljeve i svrhe. Pravna funkcija, dakle, osigurava proračunu legitimitet u kreiranju javnih izdataka a u svrhu ostvarivanja unaprijed utvrđenih ciljeva.

Politička funkcija proračuna izraz je političkog ustrojstva države i ovisi o društveno-

ekonomskim interesima političke elite. U suvremenim ekonomijama, bar načelno, trebala bi biti u interesu najvećeg dijela društva.

2.1.2.3. Javni rashodi 10

U ocjeni volumena javnih rashoda polazi se od ekonomsko socijalnih funkcija države, a

naročito onih koje se odnose na osiguranje i očuvanje ekonomske ravnoteže i usklađenost odnosa između proizvodnje i potrošnje. Državne funkcije s vremenom se proširuju. Postojeće funkcije se povećavaju, a usporedo, javljaju se i nove, uvjetovane razvojem niza

odnosa u državi. Porast javnih rashoda moguće je pratiti u apsolutnom i u relativnom iznosu, odnosno, kao prividni i stvarni porast.

O prividnom porastu javnih rashoda govori se kada porastu rashoda, kao protuteža stoji porast prihoda. Drugim riječima, mijenjaju se samo brojčani pokazatelji, dok odnos između prihoda i rashoda ostaje isti. Takav porast rashoda naziva se i apsolutni porast javnih

rashoda.

_________________

9 Sever I.: op. cit., p. 354.

10 Cfr. Jelčić B.: Javne financije, Informator, Zagreb, 1997., p. 462-478.

12

Stvarni porast javnih rashoda naziva se i relativni porast javnih rashoda jer odražava promjene odnosa između društvenog proizvoda i javnih rashoda te njegov porast predstavlja pokazatelj zabrinjavajućih kretanja u gospodarstvu određene države. Do stvarnog porasta javnih rashoda dolazi kod povećanja udjela javnih rashoda u društvenom proizvodu, odnosno, kada se postotno veći iznos nacionalnog proizvoda troši za podmirenje javnih potreba. Stvarno povećanje javnih rashoda događa se i kada dolazi do

povećanja društvenog proizvoda i do povećanja javnih rashoda, ali na način da javni rashodi u tom povećanom iznosu društvenog proizvoda imaju veći postotni udio. Uzroke stvarnog porasta javnih rashoda možemo promatrati trojako: kao ekonomske, financijske i

političke.

§ Ekonomski razlozi porasta javnih rashoda. Kada do porasta javnih rashoda

dolazi zbog određenih zahvata koje država poduzima vezano uz ekonomske tokove, govorimo o ekonomskim razlozima povećanja javnih rashoda. Brojni su razlozi

intervencije države (posredne ili neposredne) u gospodarski život zemlje. Da bi otklonila razloge negativnih gospodarskih kretanja kao što su smanjenje izvoza, povećanje uvoza, smanjenje konkurentske sposobnosti domaćih proizvoda na stranom tržištu, nepovoljna gospodarska struktura, visoka stopa inflacije, velik broj

nezaposlenih, nedovoljno korištenje postojećih gospodarskih kapaciteta itd., država odgovarajućim mjerama nastoji olakšati proizvodnju određenih proizvoda odnosno proizvodnju u određenim djelatnostima, poboljšati konkurentsku sposobnost domaćeg gospodarstva na međunarodnom tržištu i sl. Ovdje se prvenstveno misli na omogućavanje korištenja zajmova pod povoljnim uvjetima, garantiranje cijena, davanje raznih premija, regresa, subvencija i dr.

§ Financijski uzroci porasta javnih rashoda. Financijski uzroci vezani su uz

otplatu državnih dugova, te uz loše upravljanje sredstvima namijenjenim podmirenju javnih potreba. Državni zajam, u trenutku primitka, za državu predstavlja prihod, ali u trenutku dospijeća on je rashod za koji je potrebno osigurati potrebna sredstva.

§ Politički uzroci porasta javnih rashoda. Politički uzroci porasta javnih rashoda mogu biti unutarnji i vanjski. Unutarnji se odnose na oblik društveno–političkog uređenja. Tako će npr. javni rashodi u centralistički uređenim zemljama biti, u pravilu, manji od rashoda zemalja s većim ili manjim stupnjem decentralizacije. Vanjskopolitički razlozi povećanja javnih rashoda vezani su uz odnose države sa inozemstvom. Ovdje se uglavnom radi o rashodima vezanim uz naoružanje i vojsku.

U slučajevima kad raspoloživi javni prihodi nisu dovoljni za podmirenje predviđenih javnih rashoda država mora pronaći rješenje za situaciju nastalu uslijed vremenske i/ili kvantitativne nepodudarnosti prihoda i rashoda. Pritom joj na raspolaganju stoji nekoliko

13

mogućnosti: (1) povećati porezno opterećenje – povećanjem poreznih stopa, ukidanjem

poreznih olakšica, proširenjem kruga poreznih obveznika, snižavanjem iznosa najniže oporezive porezne osnovice i dr.; (2) smanjiti javne rashode do granice potrebne da se

njihova visina uskladi sa visinom raspoloživih prihoda; (3) pribaviti nužna sredstva iz drugih izvora od kojih je na prvom mjestu javni zajam.

2.1.3. Proračunski deficit

Proračunski deficit glavni je generator javnog duga. Kada se govori o deficitu, najčešće se misli na konvencionalni deficit koji se odnosi na razliku između ukupnih gotovinskih državnih prihoda i ukupnih gotovinskih državnih rashoda, a koja se mora financirati novim zaduživanjem. Ova mjera deficita naziva se i potrebom za posudbama javnog sektora

(engl. public sector borrowing requirement). Koncept konvencionalnog deficita mjeri

vladino pokrivanje rashoda i posudbi poduzetih u svrhu provođenja javne politike, zajedno sa prihodima od poreza, dotacija i naplata kredita a bez budućih zaduženja ili umanjenja državne likvidne rezerve. Prednost ovog sveobuhvatnog koncepta očituje se u prikazu sveukupnog financijskog stanja države i njegovog utjecaja na monetarne uvjete, domaću potražnju i bilancu plaćanja s inozemstvom. Operativni deficit definira se kao

konvencionalni deficit umanjen za dio kamata na javni dug kojim se nadoknađuje inflacija (razlika između nominalne i realne kamate). Operativni deficit posebno je značajan u uvjetima visoke inflacije, a namjera je ovakvog načina određenja deficita izbjeći precjenjivanje stvarne visine deficita. Ponekad se ova mjera deficita naziva i deficitom

ispravljenim za inflaciju. Primarni deficit isključuje cjelokupni iznos kamata iz konvencionalnog deficita. Naime, plaćanje kamata na javni dug posljedica je prethodno nastalih deficita. Stoga uključivanje kamata u podatak o sadašnjem deficitu ne omogućava utvrđivanje utjecaja tekuće gospodarske politike na privredu. Korištenje pojma primarnog deficita, stoga, je posebno rašireno u visoko zaduženim zemljama.

11

Kada se govori o proračunskom deficitu treba biti jasno misli li se na ukupni proračunski deficit kao višak rashoda nad prihodima središnje države, ili su, osim proračuna, obuhvaćeni i izvanproračunski fondovi. U tom slučaju riječ je o deficitu konsolidirane

bilance.12

Konsolidirana bilanca opće države, u koju ulaze prihodi i rashodi svih jedinica, najrelevantnija je za sagledavanje mogućih učinaka proračunskog deficita na gospodarska i socijalna kretanja u državi.

_________________

11 Keser-Škreb M.: Proračunski deficit, Financijska praksa, 17(5), 1993., p. 475-477.,

http://www.ijf.hr/pojmovnik/proracunskideficit.htm (21.10.2011.)

12 Hreljac B., Kolačević S.: Javni dug kao ključna varijabla ostvarenja ekonomske politike, Ekonomski

pregled, Vol.62 No.3-4 Travanj 2011., p. 209, http://hrcak.srce.hr/67214 (18.12.2011.)

14

Bitno je odrediti gdje proračunski deficit nastaje. Ako se proračunski deficit javlja na proračunu tekućih javnih prihoda i rashoda, znači da se sredstva javnog duga koriste za tekuću potrošnju, te kao takav predstavlja značajniju opasnost. Deficit koji se javlja u proračunu kapitalnih javnih prihoda i rashoda posljedica je financiranja kapitalnih

projekata koji povećavaju vrijednost društvenog kapitala koji ostaje na raspolaganju i budućim generacijama te je njihovo opterećenje tim dugom manje pa je stoga i dug sam po sebi prihvatljiviji. Proračunski deficit također može nastati na razini središnje države ili

pak na razini lokalnih zajednica.13

2.2. JAVNI DUG

Naredni dio rada posvećen je osnovnim teorijskim odrednicama pojma javnog duga. U tom smislu obradit će se: 1) definicijsko određenje javnog duga, 2) faze nastanka javnog duga, 3) klasifikacija javnog duga, 4) financiranje javnog duga, 5) granice javnog duga i 6)

upravljanje javnim dugom.

2.2.1. Definicijsko određenje javnog duga

Pojam javnog duga često se koristi kao istoznačnica pojma državni dug.14

Međutim, potreba za određenim razgraničenjem ipak postoji. Kada se radi o unutarnjem javnom dugu

ili zaduženju države, doista se može govoriti o sinonimima. S druge strane, kod inozemnog duga države radi se o širem pojmu, jer on obuhvaća kako zaduženje javnog sektora, odnosno javni dug, tako i inozemni dug ostalih gospodarskih sektora (banke,

poduzeća, domaćinstva).

U tom smislu potrebno je istaknuti problem obuhvata javnog duga (što se pokazuje posebno značajno kod međunarodnih usporedbi). Obzirom na činjenicu da je javni sektor od države do države različito obuhvaćen, Međunarodni monetarni fond (MMF) razvio je

GFS – statistički sustav javnih financija (engl. Government Finance Statistics) koji

relativno precizno i uniformirano definira javni sektor. GFS je usklađen sa sustavom nacionalnih računa i drugim statistikama (platna bilanca, monetarna statistika), a prema GFS metodologiji javni sektor je u prikupljanju statističkih podataka ograničen na tzv. „opću državu“ i ne obuhvaća npr. javna poduzeća i monetarne institucije.

_________________

13 Jurković P.: Javne financije, Masmedia, Zagreb, 2002., p. 129.

14 Ralašić M.: Javni ili državni dug, Financijska praksa, 17(4), 1993., p. 381-383,

http://www.ijf.hr/pojmovnik/javni_dug.htm (21.10.2011.)

15

Potrebno je razlikovati javni dug od deficita. Javni dug u određenom vremenskom trenutku čini zbroj svih proračunskih deficita ostvarenih u prethodnom razdoblju. Dakle, kada se

govori o javnom dugu misli se na kumulativne proračunske deficite koje je država financirala zaduživanjem. Odnosno, dug je „varijabla stanja“ mjerena u nekoj danoj točki u vremenu, dok je deficit „varijabla toka“ mjerena u nekom vremenskom razdoblju.

15

Ponekad se u literaturi za javni dug koristi izraz „javni zajam“, međutim, javni zajam je uži pojam od javnog duga i predstavlja samo jedan od načina financiranja javnog duga.16

Imajući u vidu sve navedeno, javni dug17

najjednostavnije možemo odrediti kao akumulirane obaveze države, odnosno ukupnu zaduženost države koju ona, u određenom trenutku, bilježi prema svojim domaćim ili inozemnim vjerovnicima.

Javni dug čine novčani iznosi koje država pozajmljuje kako bi financirala prošle proračunske deficite. Prema Rosen,

18 javni je dug u tom smislu „akumulirani višak

trošenja nad prihodima koji su ostvareni u prethodnom razdoblju“.

Brummerhoff19

zaduživanje države shvaća kao „prihod države ostvaren na tržištu, koji u

normalnom slučaju karakterizira izostanak prisile i postojanje tržišnog odnosa“. Osnovom

tog razmišljanja davatelj zajma državi pruža dobrovoljnu uslugu temeljem koje nastaje protuusluga od strane države u obliku vraćanja posuđenog novca, naravno uz kamatu. Država se zadužuje u svrhu (1) financiranja deficita državnog proračuna, (2) financiranja investicijskih projekata te posebnih programa, (3) otplate državnog duga, (4) podmirenja dospjelih plaćanja u vezi s državnim jamstvima, (5) upravljanja likvidnošću proračuna, (6) pokrivanja potreba centralne banke za pričuvama.

Suvremeni javni dug pretežno je sekjuritiziran, odnosno emitiran je na podlozi utrživih vrijednosnih papira, i to (1) kratkoročnih – trezorski zapisi s rokom dospijeća do

jedne godine, (2) srednjoročnih – obveznice s rokom dospijeća do deset godina i (3) dugoročnih – obveznice s rokom dospijeća preko deset godina. Javni dug može biti u vlasništvu domaćih ili stranih vjerovnika. Kupci vrijednosnica javnog duga iz javnog

sektora uglavnom su fondovi, državne agencije i centralne banke a iz privatnog sektora

_________________

15 Ibd., p. 381-383.

16 Kesner-Škreb M.: Financiranje javnog duga, Financijska praksa, 18(6), 1994., p. 669-671,

http://www.ijf.hr/pojmovnik/financiranje_javnog_duga.htm (21.10.2011.)

17 Ibd., p. 669-671.

18 Rosen H.S.: Javne financije, Institut za javne financije, Zagreb, 1999., p. 458.

19 Brummerhof D.: Javne financije, 7. izdanje, Mate d.o.o., Zagreb, 2000., p. 380.

16

komercijalne banke, osiguravajuća društva, poduzeća i stanovništvo.20 Kroz suvremeni

javni dug sintetiziraju se učinci najvažnijih segmenata financijskog sektora: monetarne politike, fiskalne politike i financijskih tržišta a istovremeno su tangirane i sve tri funkcije

javnih financija: alokacijska, redistribucijska i stabilizacijska.

2.2.2. Faze nastanka javnog duga

Zaduženje u nacionalnom gospodarstvu nastaje kada su investicije veće od štednje kao i

zbog povećane tekuće potrošnje. U procesu nastanka javnog duga razlikujemo tri faze:18

1. Emisija javnog duga. Emisijom se obveznice javnog duga izdaju, prodaju i

prenose na povjeritelje. Emisija može biti izravna i neizravna. Kod izravne ili

direktne metode emisije ili upisa javnog duga država se izravno obraća povjeriteljima, pravnim ili fizičkim osobama radi upisa zajma. Izravan upis omogućuje državi da samostalno određuje sve uvjete upisa zajma, međutim emisija zato traje duže što u mnogim okolnostima nije beznačajno. Kod neizravne emisije, država cijeli paket obveznica zajma prodaje posredniku (najčešće banci ili konzorciju banaka) koji ih tada dalje prodaje zainteresiranim kupcima. U ovom

slučaju država odmah dolazi do potrebnih sredstava, ali zato preuzima rizik da izgubi jedan dio sredstava na razlici cijene obveznica.

2. Amortizacija (otplata) javnog duga. Ugovorom o zaduženju države ugovara se i način otplate duga. Otplata se može ugovoriti na više načina pa prvenstveno govorimo o ugovornoj i fakultativnoj otplati javnog duga. Kod ugovorne otplate

amortizacija duga se obično provodi prema amortizacijskom planu u obliku jednakih ili različitih anuiteta. Za razliku od toga, kod fakultativne otplate država sebi zadržava pravo hoće li i kada otplaćivati dug. Postoje i tzv. vječni zajmovi.

Radi se o takvim javnim dugovima kod kojih se plaćaju samo kamate, dok se

glavnica uopće ne otplaćuje.

3. Konverzija (refinanciranje, reprogramiranje) javnog duga. Osim vraćanja u roku dospijeća, javni dug se može i reprogramirati, odnosno konvertirati u novi javni dug s istim ili novim uvjetima otplate. Ako je za državu dužnika povoljnije a povjeritelj na to pristaje konverzija duga se može izvršiti i prije roka dospijeća. Pod konverzijom u užem smislu misli se na olakšavanje tereta duga ugovaranjem niže kamatne stope. Konverzija u širem smislu obuhvaća i sve druge elemente ugovora

_________________

20 Relašić M., op. cit., p. 381-383.

21 Jurković P., op.cit., p. 130.

17

o javnom dugu kojima se olakšava teret duga. Konverzija se provodi na više načina: smanjenjem kamata na isti iznos nominale, smanjenjem nominale uz iste

kamate, kombiniranjem ovih elemenata s povoljnijim rokovima otplate i sl.

2.2.3. Klasifikacija javnog duga

Javni dug moguće je razlikovati prema slijedećim obilježjima.22

S obzirom na izvor razlikujemo unutarnji i vanjski javni dug.

§ Unutarnji javni dug nastaje zaduživanjem države na domaćem financijskom tržištu. Prednost zaduživanja države na domaćem financijskom tržištu, kod domaćeg stanovništva, poduzeća, banaka i drugih domaćih financijskih institucija

je u tome što u odnosu na zaduživanje u inozemstvu ne predstavlja nikakav odljev sredstava iz zemlje. Također, razvijeno domaće tržište javnog duga doprinosi boljoj regulaciji i organiziranosti, odnosno razvoju domaćeg financijskog tržišta. Najveći nedostatak ovog oblika državnog zaduživanja je svakako pojava efekta

istiskivanja.20

Vanjski (ili inozemni) javni dug nastaje zaduživanjem države u inozemstvu (kod stranih država ili međunarodnih financijskih institucija). Vanjski je dug, dakle, suma zaduženja u ime državnog proračuna na stranim financijskim tržištima. Osim zbog nedostatka dugoročnih izvora financiranja u zemlji, vlade se zadužuju u inozemstvu i zbog ostvarivanja nižih kamatnih stopa. Pri otplaćivanju vanjskog

duga sredstva izlaze iz zemlje, raste trgovinski deficit te može doći do gubitka proizvodnih mogućnosti zemlje dužnika. Ovaj oblik zaduživanja ne dovodi do

istiskivanja privatnih investicija, no njegov veliki nedostatak je odljev financijskih

sredstava u inozemstvo po osnovi servisiranja duga te u slučaju prezaduženosti, moguća pojava nelikvidnosti prema inozemstvu. Stoga, pri donošenju odluke o zaduživanju u inozemstvu posebno treba voditi računa o platnobilančanim ograničenjima koja iz toga mogu proizaći kao i o mogućim valutnim rizicima

vezanim uz vanjski dug.

_________________

22 Jurković P., op.cit., p. 132. 23 Efekt istiskivanja (engl. Crowding out efect) pojam je koji se odnosi na smanjenje privatnih investicija

koje nastaje kao posljedica postojanja deficita državnog proračuna. Naime, pojava znatnijeg iznosa proračunskog deficita koji se financira zaduživanjem na domaćem tržištu, povećava potražnju za kreditima, a samim tim i podiže kamatnu stopu. Na taj način, zaduživanje države vodi istiskivanju privatnog sektora s financijskog tržišta otežavajući mu uvjete financiranja (rast kamatnih stopa). U kojoj će mjeri doći do istiskivanja ovisi o financijskim tržištima i monetarnoj politici.

18

Prema trajanju javni dug može biti leteći i konsolidirani.

§ Leteći dugovi se najčešće koriste za premošćivanje nesklada prihoda i rashoda proračuna. Oni su obično iznuđeni, kratkoročni, bez sigurnih izvora prihoda i neizvjesni u pogledu otplate.

§ Konsolidirani javni dug se oslanja na ostvareni fiskalni kapacitet države te je izvjesnije da će biti uredno servisiran. Većina javnih dugova su konsolidirani, a leteće država, čim joj se pruži prilika, pretvara u konsolidirane.

Prema metodi upisa javnog duga, razlikuje se dobrovoljni, prisilni i patriotski javni dug.

§ Dobrovoljan (kontraktualan) javni dug predstavlja najveći dio javnog duga. U ovom slučaju, vlasnici financijskih viškova dobrovoljno plasiraju svoja sredstva u državne obveznice kao jedan od najsigurnijih oblika ulaganja.

§ Prisilni zajmovi raspisuju se u izvanrednim situacijama kada država nema drugog izbora za namicanje nužnih sredstava.

§ Patriotski zajmovi su specifična vrsta zajmova kod kojih se apelira na svijest građana da svojim doprinosom pomognu ostvarenju programa od općeg nacionalnog interesa.

S obzirom na rokove otplate, zajmovi se dijela na kratkoročne, srednjoročne i dugoročne.

§ Kratkoročni zajmovi imaju rok otplate do jedne godine.

§ Srednjoročni zajmovi dolaze sa rokom otplate od dvije do pet godina.

§ Dugoročni zajmovi imaju rok otplate iznad pet godina.

2.2.4. Financiranje javnog duga

O izboru financiranja javnog duga ovisi kakve će biti posljedice uslijed povećanja poreza, zaduživanja države ili dodatnog monetarnog rasta Javni je dug moguće financirati (vraćati glavnicu i pripadajuće kamate) na nekoliko načina:

24

1. Fiskalnom politikom, odnosno oporezivanjem. Oporezivanje daje mogućnost izdašnog punjenja državne blagajne. Međutim, porezno opterećenje predstavlja izravan „udar“ na džepove građana te je stoga veliko oslanjanje na ovaj instrument u vremenima povećanih potreba financiranja javnog duga mogući generator socijalnog nezadovoljstva.

_________________

24 Hreljac B., Kolačević S., op.cit., p. 211.

19

2. Zaduživanjem. Država se može zaduživati na domaćem financijskom tržištu

zaduživanjem kod banaka ili izdavanjem vrijednosnica javnog duga (trezorskih

zapisa i obveznica) na domaćem tržištu kapitala ili u inozemstvu, pozajmljivanjem

od međunarodnih financijskih institucija ili izdavanjem vrijednosnica javnog duga na inozemnim tržištima kapitala, denominiranim u raznim valutama.

Zaduživanje države može se ostvariti kreditiranjem ili emisijom vrijednosnica.

Kod emisije vrijednosnica od strane države moguće je razlikovati: (1) utržive

vrijednosnice (trezorski zapisi i obveznice), (2) neutržive vrijednosnice te (3)

međunarodne obveznice.

3. Prodajom imovine (npr. prihodi od privatizacije). Pri odluci da se javni dug

financira prodajom imovine potrebno je prethodno dobro procijeniti moguće koristi/štete takve transakcije, odnosno je li za državu korisnije prodati imovinu i jednokratno smanjiti teret otplate duga ili postojećom imovinom generirati tokove budućih dobiti te na taj način olakšati financiranje javnog duga kroz duže razdoblje.

4. Tiskanjem novca. Tiskanje novca jedan je od načina monetizacije dospjelih dugovanja. U ovom slučaju posebno treba voditi računa o mogućnosti inflacije uslijed nekontroliranog korištenja ovog instrumenta.

Kao mogućnost zaduživanja postoji i zaduživanje države kod središnje banke u obliku

izravnih kredita ili na način da središnja banka kupi državne vrijednosnice. Ovo je

najnepovoljniji oblik financiranja proračunskog deficita jer izravno potiče i rasplamsava inflaciju, međutim u određenim okolnostima, posebno izvanrednim, država se teško može oduprijeti iskušenju korištenja ovog izvora. U mnogim nerazvijenim zemljama središnje su banke još uvijek pod snažnim utjecajem države i jedna od njihovih zadaća je i kreditiranje države uz minimalnu kamatnu stopu.25

Takav oblik financiranja države potpuno je protivno tržišnim načelima koja zahtijevaju da svi, pa tako i država, sve svoje financijske potrebe moraju podmirivati na tržištu uz jednake uvijete te stoga Ugovor o Europskoj

uniji26

zabranjuje zaduživanje države kod središnje banke čime se jamči neovisnost Europske središnje banke te središnjih nacionalnih banaka zemalja članica.

__________________

25 Jurković P., op.cit., p. 129. 26 Ugovor o Europskoj uniji (engl. The Treaty on European Union), poznatiji kao Ugovor iz Maastrichta

(engl. The Maastricht Ttreaty) potpisan je 1992., a na snagu je stupio 1. siječnja 1993. Ovim su ugovorom (između ostalog) postavljeni ciljevi ekonomske i monetarne unije europskih zemalja te

jedinstvene valute.

20

2.2.5. Granice javnog duga

Različite ekonomije različito podnose teret duga. Kriza se ponekad može javiti i kod niskog udjela javnog duga u BDP-u, dok neka nacionalna gospodarstva funkcioniraju vrlo

dobro i kad njihov javni dug uvelike nadilazi vrijednost ukupne jednogodišnje proizvodnje u zemlji. Drugim riječima, ne postoji neka apsolutna ili univerzalna granica javnog duga,

no moguće je postaviti određene smjernice. U tom smislu razmotrit će se slijedeće teme: 1) određenje granica javnog duga, 2) intertemporalni učinci javnog duga, 3) generational accounting, 4) kritična točka zaduženosti i 5) nemogućnost urednog financiranja duga.

2.2.5.1. Određenje granica javnog duga

Granice javnog duga je teško definirati a još je teže utvrditi algoritme za kvantificiranje tih pojmova. No o tome da granice postoje govore dužničke krize u mnogim, posebice

nerazvijenim zemljama. Dužnička kriza je znak da je država uvelike prešla gornju granicu

svog dopuštenog zaduženja te je upravo zbog takvih iskustava potrebno reagirati na vrijeme i pokušati postaviti odrednice koje upozoravaju na optimalnu razinu zaduženosti koju si pojedina zemlja smije dozvoliti.

Optimalno zaduživanje.27

Granice javnog duga se dosežu, odnosno prelaze, uvijek kada su ugroženi ciljevi gospodarske politike. Može se reći da je optimalno zaduživanje javnim dugom dosegnuto na onoj razini zaduženosti koja omogućuje da se postignu ekonomski i socijalni ciljevi u pogledu stabilizacije, preraspodjele dohotka i gospodarskog rasta a da

time nije ugrožen daljnji gospodarski i socijalni razvoj. Prema tome, optimum zaduživanja nije dosegnut sve dok dodatni javni rashodi koji se financiraju zaduživanjem (1) omogućuju bolje korištenje proizvodnog potencijala, (2) poboljšavaju ili povećavaju proizvodni kapacitet ekonomije i (3) dopuštaju očekivanje daljnjeg približavanja željenoj raspodjeli. Odlučujući faktor kod donošenja odluke o tome treba li rashode financirati dodatnim porezima ili javnim dugom moraju biti nedostaci pojedinog oblika financiranja.

Granice zaduživanja sa stajališta propisa o državnom proračunu.28

Gornja granica

zaduživanja za određenu zemlju definira se službenim državnim dokumentima za svaku

godinu pojedinačno. Dopuštenje za zaduženje ne smije se koristiti ako bi se time ugrozila opća gospodarska ravnoteža. Ova se odredba, međutim, lako može prekršiti ako

se kaže da je opća gospodarska ravnoteža poremećena, te kako je potrebno da se država zaduži da bi se gospodarstvo vratilo u ravnotežu. Osim toga, značenje te odredbe ovisi i o određenju javnih investicija. U praksi se pokazalo da se održavanje, odnosno

__________________

27 Brummerhof D., op. cit., p. 383-389.

28 Ibd., p. 383-389.

21

narušavanje opće gospodarske ravnoteže, uvijek uspijeva protumačiti tako da se na kraju uvijek usvoji željeni državni proračun.

Fiskalne granice javnog duga.29

Prije nego li država započne neku aktivnost postavlja se pitanje prihoda koji će se time moći ostvariti. Prostor za potencijalne aktivnosti ograničen je postojećim rashodima na koje se država ranije obavezala a u koje spada i otplata duga. Budući da visina stanja ili porasta javnog duga i kamata nije potpun pokazatelj, kao

dodatni pokazatelji koriste se različiti omjeri; udio izdataka za kamate u poreznim

prihodima (R/T) pokazuje u kojoj je mjeri teret otplate kamata pokriven porezima dok

udio izdataka za kamate u ukupnim izdacima (R/G) pokazuje koji je dio državnih izdataka vezan obavezom otplate duga. Razmatra se i udio izdataka za kamate u bruto

domaćem proizvodu (R/BDP). BDP je pogodan kao referentna veličina budući da i porezni prihod iz kojeg se treba podmiriti tekuća obaveza vraćanja duga u znatnoj mjeri ovisi o BDP-u. Stopa financiranja dugom (ΔD/G) pokazuje udio javnih rashoda koji se financira

neto zaduživanjem. Ocjena o ovom pokazatelju ovisi o tome kakve učinke na budućnost imaju javni rashodi, odnosno koliko oni utječu na proizvodni potencijal. Udjel duga u

BDP-u (D/BDP) koji visinu duga stavlja u odnos s BDP-om i udio novog duga u BDP-u

(ΔD/BDP) koji stavlja novo zaduživanje u odnos s BDP-om jedni su od važnih pokazatelja koji se razmatraju prilikom zahtjeva zemalja za ulazak u Europsku monetarnu uniju.

________________________________________________________________________

Temeljni ekonomski kriteriji konvergencije, prema Ugovoru iz Maastrichta su:30

- stabilnost cijena – stopa inflacije ne smije prelaziti 1,5 postotni bod prosječne stope

inflacije triju država članica sa najmanjom inflacijom,

- kamatne stope – prosječna dugoročna nominalna kamatna stopa ne smije biti viša od dva

postotna boda u odnosu na kamatne stope triju zemalja Unije s najnižom stopom inflacije,

- deficiti proračuna opće države – udio proračunskog deficita opće države u BDP-u ne

smije prelaziti 3 %,

- državni dug – udio bruto duga opće države u BDP-u ne smije prijeći 60%,

- stabilnost tečaja – nacionalna valuta ne smije devalviarti u prethodne dvije godine i

mora se nalaziti unutar tečajnih raspona utvrđenih Europskim monetarnim sustavom (+/-

2,25%).

_________________________________________________________________________

Prema kriteriju Svjetske banke zemlja je prezadužena ako dug prelazi 80% BDP-a. Za

zemlje članice Europske unije, Ugovor iz Maastrichta utvrđuje gornju granicu duga u

__________________

29 Ibd., p. 383-389.

30 Ugovor iz Maastrichta dostupan je na http://europa.eu.int/eur-lex/en/treaties/dat/EU_treaty.html

(20.12.2011.)

22

odnosu na BDP udjelom od 60%. Relativno mali broj zemalja Europske unije ispunjava taj

kriterij, međutim Europska unija i osobito Europska monetarna unija (EMU) najveću

pozornost posvećuju ispunjenju kriterija prema kojem deficit proračuna ne smije biti veći od 3% BDP-a, što je praktički drugi oblik zaduženosti.

Fiskalne restrikcije proizašle iz ovih kriterija pokušavaju osigurati da preveliki deficiti i javni dug zemalja članica utječe na rast kamatnih stopa u drugim članicama Monetarne unije. Maastrichtskim kriterijima konvergencije utvrđene su granice javnog duga i deficita, dok je Paktom o stabilnosti i rastu

31 dodatno proširena i više definirana tzv. procedura

kod prekomjernih deficita.

_________________________________________________________________________

Glavna načela Pakta o stabilnosti i rastu su:32

- zemlje su dužne težiti uravnoteženom proračunu,

- predviđaju se novčane kazne do visine od najviše 0,5% BDP-a za zemlje čiji proračunski

deficit prelazi 3% BDP-a,

- od kazne se izuzimaju one zemlje koje su se u godini provedbe odredaba Pakta susrele s

tzv. „izvanrednim okolnostima“, tj. prirodnim katastrofama ili padom BDP-a većim od

2% godišnje,

- slična fleksibilnost postoji i kod javnog duga, gdje se za države s prethodno iznimno

visokim udjelom javnog duga u BDP-u smatra zadovoljavajućim ako im se udio duga u

BDP-u približava referentnoj vrijednosti (60% BDP-a) zadovoljavajućo brzinom.

_________________________________________________________________________

2.2.5.2. Intertemporalni učinci javnog duga 33

Jedno od pitanja koja se postavljaju pri razmatranju javnog duga je svakako pitanje tereta

javnog duga. Snosi li teret duga sadašnja ili buduća generacija? Odgovori su brojni, međutim nijedan nije potpuno cjelovit i dovoljno uvjerljiv da bi poslužio kao opće

prihvaćeni zaključak.

_________________

31 Pakt o stabilnosti i rastu (engl. The Stability and Growth Pact) je ugovor između država članica

Eurozone (zemlje čija je službena valuta Euro) usvojen sa ciljem očuvanja stabilnosti cijena koja se

Može narušiti fiskalnom nedisciplinom zemalja članica. Obaveze iz Pakta u potpunosti su stupile na

snagu uvođenjem eura, 1. siječnja 1999. godine. 32 Opširnije na http://ec.europa.eu/economy_finance/sgp/index_en.htm (20.12.2011.)

33 Rosen H.S., op. cit., p. 527-532.

23

Ekonomska teorija od samih početaka razmatra javni dug kao instrument financiranja javnih potreba. D. Ricardo, jedan od stupova klasične ekonomske teorije smatrao je da je

u slučaju unutarnjih dugova, kada se država zadužuje kod domaćih subjekata, sa stajališta integracijske preraspodjele tereta javni dug neutralan. Smatrao je da tada dolazi samo do

preraspodjele sredstava između pojedinih slojeva stanovništva. Poznat je Ricardov „teorem jednakosti“ (teorem ekvivalencije) prema kojem je sa stajališta integracijske preraspodjele tereta javnog duga svejedno da li se javni izdaci financiraju iz poreza ili

javnog duga. Ovaj teorem proizlazi iz Ricardovog stava da su sadašnji subjekti koji upisuju

javni dug svjesni tereta otplate tog duga budućih generacija i da oni već u trenutku preuzimanja javnog duga rezerviraju sredstva kojim će pomoći budućim generacijama otplatiti taj dug. Međutim, teško je vjerovati u altruizam sadašnje generacije na ko jem bi se

temeljio ovaj teorem.

A.Lerner također smatra da unutarnji dug nije teret za buduće generacije. Slika je drugačija kada se radi o vanjskom dugu. Ako se novac korišten u inozemstvu koristi za financiranje tekuće potrošnje buduća generacija zasigurno snosi teret duga. S druge strane,

koristi li se zajam za financiranje akumulacije kapitala, ishod ovisi o uspješnosti projekta.

U Lernerovom modelu generaciju čine svi živi pojedinci u danom trenutku. Prikladnije je međutim generaciju odrediti kao skup pojedinaca rođenih u približno isto vrijeme. Na tom određenju temelji se model preklapajućih generacija koji uzima u obzir činjenicu da istodobno može postojati nekoliko različitih generacija. U modelu preklapajućih generacija teret javnog duga se uvijek pomiče od izlazeće, stare, prema uzlazećoj, mladoj generaciji.

U neoklasičnoj teoriji ključnu ulogu ima pretpostavka da se zaduživanjem države smanjuju privatne investicije. Ta teza naziva se „hipoteza istiskivanja“, prema kojoj

državno zaduživanje podizanjem tržišne kamatne stope smanjuje privatne investicije. Uz tu pretpostavku financiranje dugom ostavlja budućoj generaciji manji fond kapitala, uz jednake ostale uvjete. Prema tome, dug je teret za buduće generacije svojim utjecajem na stvaranje kapitala.

Kod razmatranja problema raspodjele tereta javnog duga među generacijama, najvažnije je ipak voditi računa o tome za što i na koji način se sredstva namaknuta javnim dugom koriste, odnosno, jesu li racionalno upotrijebljena ili ne. Ukoliko se sredstva javnog duga

koriste za jačanje gospodarskog potencijala države, ne dolazi do prevaljivanja duga na buduće generacije. Često korišteni argumenti za opravdavanje strukturnog zaduživanja su: (1) budući da koristi od dugotrajnih javnih dobara financiranih zaduživanjem imaju i buduće generacije, pravedno je da iste snose i dio tereta investicije i (2) zaduživanje omogućuje financiranje više javnih investicija nego što ih je moguće financirati porezima.

Doista, čini se nepravednim financirati infrastrukturne projekte (npr. izgradnju ceste)

poreznim novcem današnjih poreznih obveznika kada će u prednostima i koristima uživati

24

i budući porezni obveznici. Prema načelu korisnosti i buduće bi generacije trebale

sudjelovati u njihovu financiranju. Također, ako je riječ o zaduženju u uvjetima recesije, odnosno krize uzrokovane cikličkim gospodarskim kretanjima, javni dug apsorbira viškove štednje koji bi ostali neiskorišteni i na taj način pridonosi povećanju stope gospodarskog rasta i pune zaposlenosti.

Prema suprotnim stajalištima, samo dopuštanje javnog duga moralno je nedopustivo jer se time skida ograničenje s rasta javnih rashoda i otvara mogućnost rastrošnog ponašanja.

Ovakav način razmišljanja je važno upozorenje, a kriteriji Svjetske banke i Europske unije

tu su upravo zato da bi onemogućili rastrošno ponašanje povezano sa javnom potrošnjom.

2.2.5.3. Generational accounting 34

Generacijsko računovodstvo (engl. Generational accounting) je metoda analize koja

deficit državnog proračuna promatra u okviru modela životnog ciklusa. Time deficiti gube obilježje kratkoročne mjere. Ovom metodom, financijski se teret različitih generacija nastoji prikazati neovisno o načinu definiranja javnih prihoda, rashoda i deficita. Generacijsko računovodstvo je metoda mjerenja stanja državne fiskalne politike kojom se uzima u obzir sadašnja vrijednost svih davanja i primanja članova svake generacije. Svrha generacijskih računa je pokazati koliko iznosi prosječni neto teret tipičnog člana neke dobne skupine iz živuće generacije danas i u budućnosti, odnosno, koliko prosječno u preostalim godinama života taj tipični član treba platiti za javne rashode. Također, treba pokazati i teret budućih generacija za što osnovu izračunavanja čine tekuća gospodarska politika i intertemporalno proračunsko ograničenje države. Proračunsko ograničenje govori o tome da sadašnja vrijednost javnih rashoda za dobra i usluge mora biti jednaka zbroju neto plaćanja (porezi umanjeni za transfere) sadašnjih i budućih generacija, te današnje neto državne imovine. Upravo to proračunsko ograničenje jasno pokazuje da iznose koje ne plate današnje generacije, u konačnici, moraju platiti buduće generacije.

Pri sastavljanju generacijskih računa koriste se različiti statistički podaci, posebno oni o kretanju pučanstva, te o politici prihoda i rashoda. U izračunu se polazi od određenih pretpostavki o budućem kretanju javnih prihoda i rashoda, o produktivnosti i o prikladnom diskontnom faktoru.

_________________

34 Brummerhof D., op. cit., p. 389-390.

25

2.2.5.4. Kritična točka zaduženosti 35

Porast tereta zaduženosti povećava vjerojatnost nastanka krize u bilanci plaćanja i kriza koje iz nje slijede; valutne i financijske krize. Međutim, postavlja se pitanje koja je to

granica omjera duga i BDP-a kod koje se javlja kriza bilance plaćanja a uz pretpostavku da nema eksternih, kamatnih, intervalutarnih, političkih, naftnih i drugih šokova.

Kriteriji za određivanje kritične točke zaduženosti imaju za cilj procijeniti sposobnost zemlje da nastavi uredno otplaćivati zajmove a da ne snosi neprihvatljive žrtve u ostalim ekonomskim ciljevima kao što su smanjenje potrošnje, zastoji u proizvodnji i sl. Kriteriji se definiraju različitim pokazateljima koji se izračunavaju kao omjeri određenih makroekonomskih agregata. Kritična točka, dakle, ovisi o veličini duga, stopi rasta duga, porastu udjela duga u BDP-u, o izvozu robe i usluga, stopi rasta BDP-a i izvoza, kamatnoj

stopi na međunarodnim tržištima kapitala i dr.

Jedna od mogućih definicija kritične točke zaduženosti je ona po kojoj ta točka predstavlja onaj udio duga u nekom agregatu kod kojeg se može očekivati pojavljivanje problema nesolventnosti ili problema nelikvidnosti. Ti udjeli vidljivi su iz pokazatelja stanja

zaduženosti; pokazatelj (1) udjela duga u BDP-u (D/BDP) uzima se kao pokazatelj

opasnosti od pojave nesolventnosti, dok se (2) udio duga u izvozu (D/E) uzima kao

pokazatelj vjerojatnosti pojave problema nelikvidnosti. Najčešće se uzima prag od 200% kao prag koji odnos D/E ne bi smjeo prijeći da bi se izbjegao problem likvidnosti.

Međutim, nijedno pravilo ne vrijedi za sve privrede i u svim uvjetima. Tako i održivi stupanj zaduženosti mjeren odnosom D/E u konačnici ovisi o više faktora: perspektivi izvoza zemlje, izvoznoj orijentaciji rasta, perspektivi odnosa razmjene, očekivanim kretanjima kamatnih stopa u svijetu, političkoj stabilnosti i fleksibilnosti ekonomske politike na promjene uvjeta u svijetu.

Za pojavljivanje problema nelikvidnosti još je važniji pokazatelj toka zaduženosti, odnos

otplate duga (glavnica + kamate) i izvoza robe i usluga (O/E). Najčešće važeći prag za taj odnos iznosi 20%. Obzirom na važnost promjena kamatnih stopa u određivanju budućeg tereta otplate dugova, nerijetko se uvjet očuvanja likvidnosti postavlja u većoj stopi rasta

izvoza od kamatnjaka na zajmove. Za održanje stalnog udjela duga u BDP-u razlika

između stope BDP-a i kamatnjaka na kredite trebala bi biti jednaka omjeru deficita tekuće bilance plaćanja i domaćeg proizvoda. Ako se povećavaju kamatne stope u svijetu, zemlja

mora imati veću stopu rasta BDP-a, da bi održala istu stopu zaduženosti. Obzirom da je buduća kretanja kamatnih stopa u svijetu teško predvidjeti, rizik je velik. Negativni utjecaj porasta kamatnih stopa u svijetu na opremljenost kapitalom i na produktivnost rada

_________________

35 Babić M.: Od dezinflacije u zaduženost: hrvatska privreda 1994-2004., Binoza press, Zagreb, 2006.,

p.114-119.

26

rezultiraju porastom jediničnih troškova i opadanjem konkurentnosti na svjetskom tržištu. U takvim uvjetima, poboljšanje suficita tekuće bilance plaćanja a to znači poboljšanje vanjskotrgovinske bilance, teže je ostvarivo. Povećanje tereta kamata ne mora biti posljedica samo općeg porasta kamatnih stopa u svijetu. Ono može nastati i ako vjerovnici

percipiraju zemlju kao prezaduženu, te stoga, kako bi smanjili svoju izloženost poskupljuju trošak zajma ili refinanciranja zajma.

2.2.5.5. Nemogućnost urednog financiranja duga

Kada država dođe u situaciju da ne može uredno otplaćivati svoje dugove smanjuje se

njezin kreditni ugled što rezultira smanjenjem neto dohotka kapitala i čak negativnim neto transferima kapitala u tu državu. Tradicionalni vjerovnici nastoje smanjiti svoju izloženost smanjenim izdavanjem kredita toj državi. Stoga je ona prinuđena tražiti nove zajmodavce. To, zajedno s opadanjem njenog kreditnog boniteta, uzrokuje nepovoljnije uvjete novog

zaduživanja. Eventualni novi zajmovi daju se na kraći rok i uz viši kamatnjak. Čest je slučaj da poduzeća tih država ne mogu dobiti ni normalne kratkoročne trgovinske kredite. Nastala situacija bitno otežava uvoz te, posljedično, domaću proizvodnju. Novonastalo smanjenje domaće proizvodnje utječe na smanjenje izvoza, ali i na smanjenje domaće potrošnje što dovodi do socijalnih i političkih problema.

U tom slučaju država ima tri mogućnosti.36 (1) Može prestati otplaćivati zajmove, bilo

formalnim proglašenjem moratorija37

bilo gomilanjem neplaćenih a dospjelih dugovanja. Takav postupak može imati vrlo teške posljedice. Naime, može dovesti do pljenidbe

sredstava (financijska aktiva, avioni, brodovi…) te države u inozemstvu. Naravno, taj postupak otežava ili čak onemogućava pristup zemlje svjetskom tržištu kapitala u budućnosti. (2) Država može po svaku cijenu nastaviti otplaćivati dugove što može dovesti do drastičnog smanjenja državne potrošnje (kako tekuće tako i investicijske). Posljedice po životni standard i stopu gospodarskog rasta u tom slučaju su goleme. (3) Država može od svojih zajmodavaca zatražiti reprogramiranje dospjelih obaveza.

Reprogramiranje dugova predstavlja promjenu otplatne osnove kojom se rok otplate

pomiče a otplata ostatka duga obično počinje nakon određenog perioda mirovanja (počeka). Pomicanje roka otplate i poček u otplati reprogramiranog duga predstavljaju

velike olakšice koje zemlja dužnik dobiva reprogramiranjem. Osim ovih olakšica,

_________________

36 Babić A., Babić M.: Međunarodna ekonomija, 6. izdanje, MATE, Zagreb, 2003., p. 450.

37 Moratorij označava odgađanje plaćanja dugova zbog određenih razloga i zaštite dužnika. Obaveze dužnika

za vrijeme moratorija miruju. Moratorij mora biti određen posebnim državnim aktom koji utvrđuje temeljne pojedinosti tog postupka.

27

sporazumom o reprogramiranju zemlji dužniku se obično izlazi u susret i na način da joj se na raspolaganje stavljaju nova financijska sredstva.

38 Nova sredstva zemlji dužniku

odobravaju prije svega međunarodne financijske institucije; Međunarodni monetarni fond (MMF), Svjetska banka (WB), Banka za međunarodne obračune u Baselu (BIS) ili

središnje banke njezinih članica, regionalne banke za razvoj ali i komercijalne banke zemalja vjerovnika. Reprogramiranje dugova obavlja se u okviru Pariškog i Londonskog

kluba39. U okviru Pariškog kluba reprogramiraju se dugovi koje su dale javne institucije,

neovisno je li zajmoprimac subjekt privatnog ili javnog sektora. U okviru Londonskog

kluba reprogramiraju se dugovi koje su dale privatne institucije, uglavnom komercijalne

banke neovisno o statusu (javnom ili privatnom) zajmoprimca.

Budući da reprogramiranje dugova znači olakšicu tereta otplate, vlade država dužnika sklonije su tražiti reprogramiranje dugova nego poduzimati, često neugodne mjere ekonomske politike u cilju provođenja uredne otplate dugova. Iz tog razloga, zemlje kreditori uvjetuju reprogramiranje provođenjem ekonomske politike koja će eliminirati uzroke zaduženosti i osigurati uredno otplaćivanje dugova. U mjere takve ekonomske

politike spada restrikcija svih oblika unutarnje potrošnje, što neizbježno znači opadanje

životnog standarda stanovništva, zatim mjere stimulacije izvoza, ograničavanja uvoza i dr. Reprogramiranje duga svakako je, i za dužnika i za vjerovnika, bolje od neplaćanja ili proglašenja moratorija. Prilika za nastavkom urednog otplaćivanja dospjelih obaveza

omogućuje zemlji da ponovno uspostavi kreditnu sposobnost i dobije pristup daljnjim izvorima financiranja.

2.2.6. Upravljanje javnim dugom

Visina i struktura javnog duga utječu na visinu troškova kamata za njegovo servisiranje, ali se također izravno odražavaju na likvidnost gospodarstva, opseg investicijske aktivnosti i ukupnu dinamiku gospodarskih kretanja. Stoga je upravljanje javnim dugom ne samo

iznimno važno, već postaje to važnije kako se povećava visina javnog duga te diverzificira njegova ročna struktura. U ovom dijelu rada razmotrit će se: 1) značenje upravljanja javni dugom, 2) ciljevi upravljanja javnim dugom, 3) pravni okvir za upravljanje javnim dugom,

4) institucionalni okvir za upravljanje javnim dugom, a osvrnut će se i na nužnost 5)

transparentnosti u upravljanju javnim dugom, 6) problematiku državnih jamstava,

_________________

38 Babić A., Babić M., op. cit., p.450. 39 Pariški klub je neformalna grupa financijskih dužnosnika nekih od vodećih svjetskih ekonomija koja od

1956. godine zaduženim zemljama i njihovim kreditorima pruža financijske usluge reprogramiranja dugova. Za razliku od Pariškog, Londonski klub predstavlja neformalnu grupu privatnih vjerovnika na

međunarodnoj sceni, također sa ciljem pružanja financijskih usluga vezanih uz reprogramiranje dugova.

Djeluje od 1976. godine.

28

7) koordinaciju upravljanja javnim dugom i monetarnom politikom kao i na 8)

koordinaciju upravljanja javnim dugom i fiskalnom politikom.

2.2.6.1. Značenje upravljanja javnim dugom

Prema Jurković40: „Pod upravljanjem javnim dugom razumijeva se donošenje odluka o

refinanciranju ili otplati javnog duga, zatim o njegovoj konverziji i reprogramiranju,

emisiji novog duga, izboru ročne strukture koja će minimizirati troškove zaduženja i sl.“

Države bi u širem makroekonomskom kontekstu trebale osigurati održivost rasta javnog duga i kvalitetnim upravljanjem dugom minimalizirati troškove i rizike financiranja javnim dugom. Na razvitak upravljanja javnim dugom ponajprije utječe okruženje u kojem se

država zadužuje ili upravlja javni dugom te razina stručnosti tijela zaduženog za upravljanje javnim dugom. Problemi pri upravljanju javnim dugom često proizlaze upravo iz manjka pozornosti koja se posvećuje definiranju razumne strategije upravljanja javnim

dugom, slabog makroekonomskog upravljanja te suvišnim razinama duga. S ciljem poticanja reformi i povećanja kvalitete upravljanja javnim dugom, MMF i Svjetska banka

u suradnji, 2001. godine predstavili su „Smjernice za upravljanje javnim dugom“.41

Smjernice nisu direktive već su izrađene sa ciljem uspostavljanja konsenzusa o tome što se smatra dobrom praksom upravljanja javnim dugom. Prema navedenim smjernicama

upravljanje dugom je proces uspostavljanja i provedbe strategije upravljanja javnim dugom

kako bi se osigurala potrebna količina sredstava, ostvarili ciljevi troškova i rizika te ispunili svi drugi ciljevi upravljanja javnim dugom koje je država odredila, kao što su

razvoj i održavanje učinkovitog tržišta državnih vrijednosnih papira. Naravno, izrazito je

bitno da država oblikuje kvalitetnu makroekonomsku politiku, fiskalnu i monetarnu politiku u okviru kojih će dobra politika upravljanja javnim dugom moći djelovat.

Nekada se smatralo da su prihvatljivi samo dugoročni i dobro fundirani javni dugovi, a da

treba izbjegavati javne dugove koji nemaju pokriće u sigurnim izvorima javnih prihoda i koji mogu biti izvor rastrošnog ponašanja. Danas, pri razvijenom financijskom tržištu i mogućnosti mobilizacije sredstava uz najmanje žrtvovanje likvidnosti, uloga kratkoročnog duga u ukupnom javnom dugu postaje vrlo značajna, čak i dominantna. Pitanje ročnosti duga u klasičnom smislu prestaje biti relevantno. Značajniji postaje odraz ročne strukture na kamatne stope a time i na gospodarska kretanja u cjelini. Ako se pođe od činjenice da je za ročnu strukturu javnog duga važniji očekivani smjer promjene kamatnih stopa nego njihova postojeća razina, može se čak reći da kamatne stope određuju ročnu strukturu

_________________

40 Jurković P., op.cit, p. 135.

41 Smjernice za upravljanje javnim dugom (engl. Guidelines for Public Debt Management) dostupne su

na http://www.imf.org/external/np/mae/pdebt/2000/eng/index.htm (28.12.2011.)

29

javnog duga prije nego obrnuto. Upravljanje javnim dugom ne svodi se, naravno, samo na

pokušaj minimiziranja troškova servisiranja kamata. Problematiku strukture javnog duga nužno je promatrati u okvirima stabilizacijske politike svake pojedine države.42

2.2.6.2. Ciljevi upravljanja javnim dugom

Ciljevi politike upravljanja javnim dugom se naravno razlikuju i svaka zemlja ih

prilagođava vlastitoj aktualnoj političko-gospodarskoj situaciji. Osnovni cilj upravljanja

javnim dugom u velikom broju zemalja je podmirenje potreba države za financijskim sredstvima uz preuzimanje razumne razine rizika. Ispred tog cilja ponekad se postavlja

minimiziranje troškova upravljanja dugom. Visoko rangirani cilj je i aktivna potpora makroekonomskoj politici zemlje.

UNITAR43

kao ciljeve upravljanja javnim dugom navodi zadovoljenje financijskih potreba

zemlje, minimiziranje troškova zaduživanja, održavanje rizika zaduživanja na prihvatljivoj razini te potporu razvoju domaćeg tržišta kapitala. Glavni cilj upravljanja javnim dugom je

osigurati da se državne (vladine) potrebe za financiranjem i njezine obaveze plaćanja sastaju uz najniži mogući trošak, pokriven srednjoročno i dugoročno, a u skladu s razboritim stupnjem rizika.

44

Pri ispunjavanju ciljeva upravljanja javnim dugom potrebno je posvetiti pažnju optimalnoj kombinaciji visine i ročne strukture javnog duga.

2.2.6.3. Pravni okvir za upravljanje javnim dugom

Jasan pravni okvir je neophodan za stvaranje odgovarajućih uvjeta za zaduživanje javnog

sektora.45