finanza aziendale - people.unica.itpeople.unica.it/lucapiras/files/2016/10/lezione-04.pdf ·...

TRANSCRIPT

Finanza Aziendale

prof. Luca Piras

Lezione 4 arbitraggio e legge del prezzo unico

Corso di Laurea in Economia e Finanza

Contenuti

Valutazione delle decisioni

L’arbitraggio e la legge del prezzo unico

Il prezzo dei titoli in assenza di arbitraggio

Tassi di interesse e valore temporale del denaro

Valore aAuale e criterio del VAN

Corso di Laurea in Economia e Finanza

Criteri decisionali

Individuarecos.ebenefici

Potrebberoservirecompetenzepropriedialtredisciplineperl’iden.ficazione,quali:

• Marke.ng• Contabilità• Economia• Organizzazione• Strategia• Produzione

Corso di Laurea in Economia e Finanza

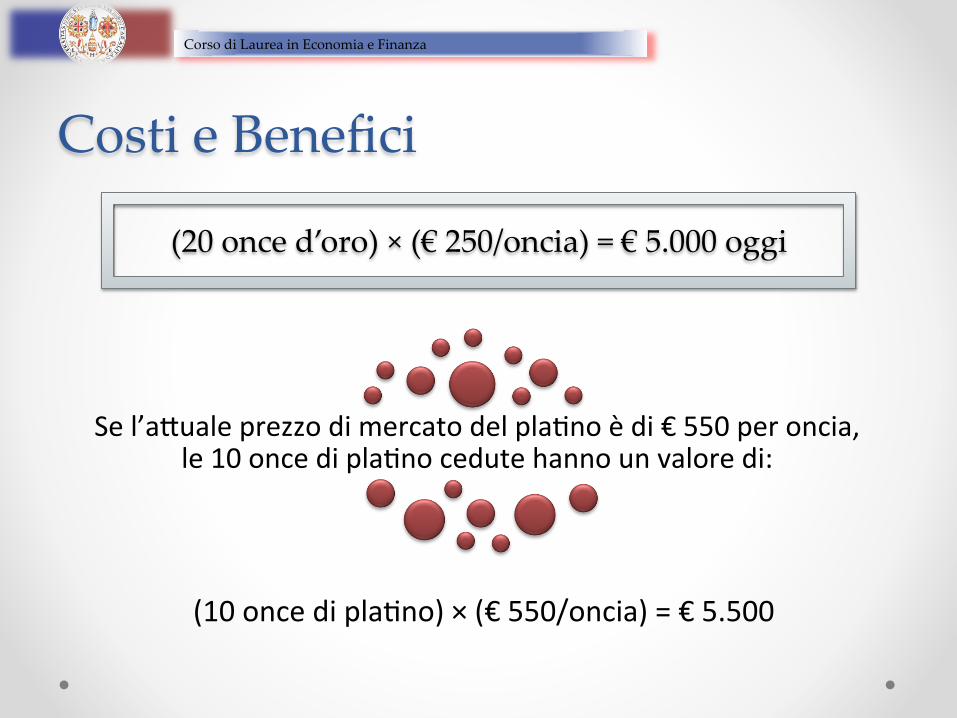

Costi e Benefici:

Un gioielliere ha l’opportunità di vendere 10 once di platino e di ricevere 20 once di oro oggi. Per confrontare costi e benefici

occorre convertire i due valori in un’unità comune.

Supponiamo che l’oro possa essere acquistato e venduto al prezzo di mercato di € 250 l’oncia. Le 20 once d’oro hanno

quindi un valore monetario di:

Corso di Laurea in Economia e Finanza

Costi e Benefici

Sel’aDualeprezzodimercatodelpla.noèdi€550peroncia,le10oncedipla.nocedutehannounvaloredi:

(10oncedipla.no)×(€550/oncia)=€5.500

(20 once d’oro) × (€ 250/oncia) = € 5.000 oggi

Corso di Laurea in Economia e Finanza

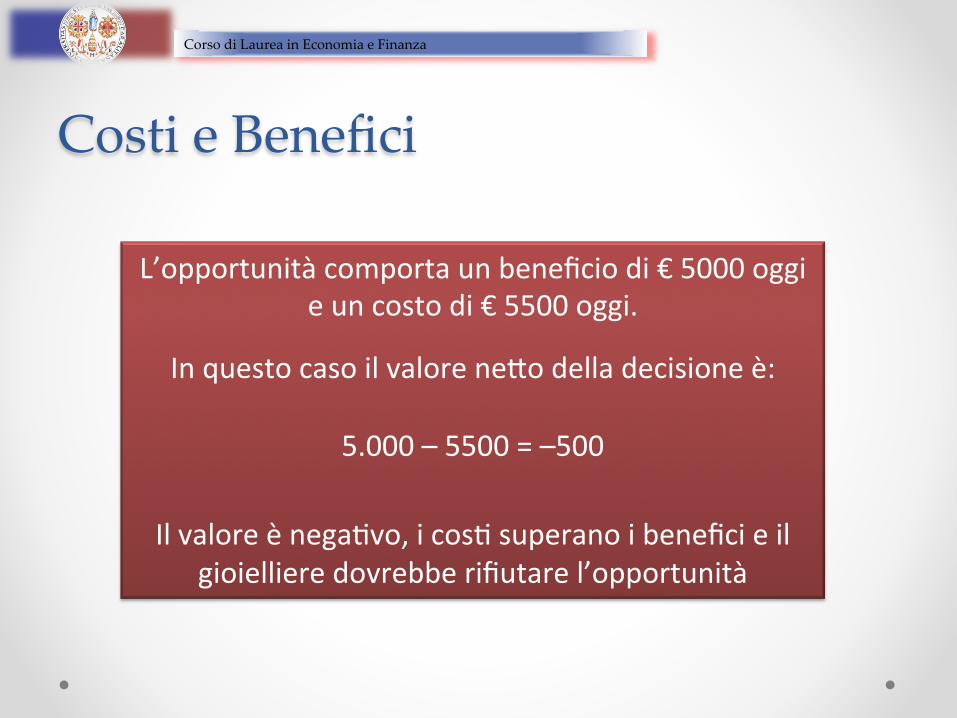

Costi e Benefici

L’opportunitàcomportaunbeneficiodi€5000oggieuncostodi€5500oggi.

InquestocasoilvaloreneDodelladecisioneè:

5.000–5500=–500

Ilvaloreènega.vo,icos.superanoibeneficieilgioiellieredovrebberifiutarel’opportunità

Corso di Laurea in Economia e Finanza

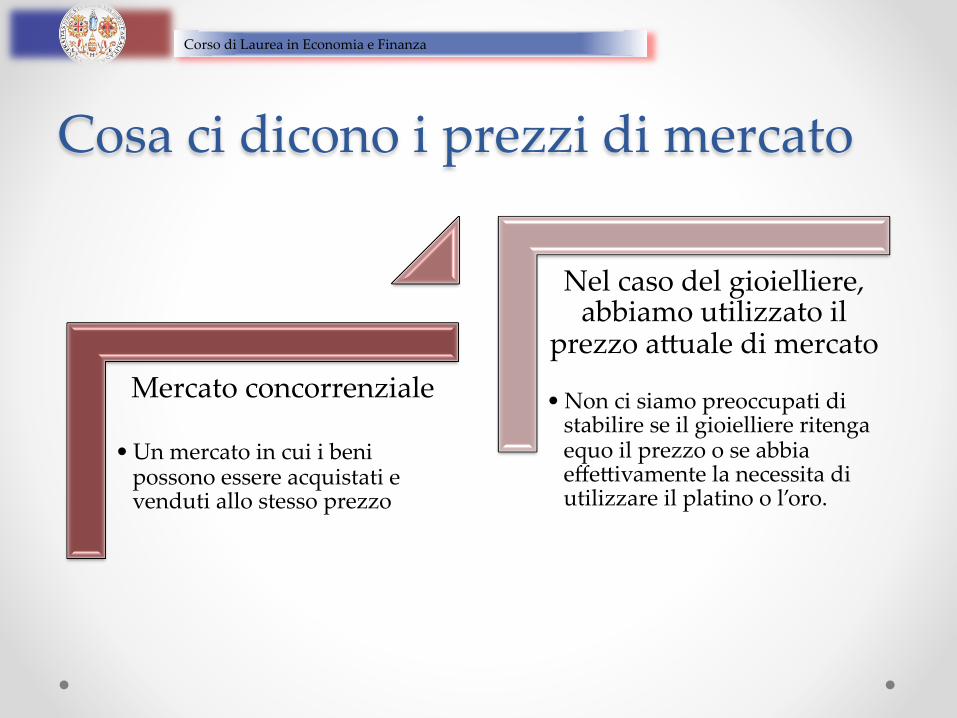

Cosa ci dicono i prezzi di mercato

Mercato concorrenziale

• Un mercato in cui i beni possono essere acquistati e venduti allo stesso prezzo

Nel caso del gioielliere, abbiamo utilizzato il

prezzo aAuale di mercato

• Non ci siamo preoccupati di stabilire se il gioielliere ritenga equo il prezzo o se abbia effeAivamente la necessita di utilizzare il platino o l’oro.

Corso di Laurea in Economia e Finanza

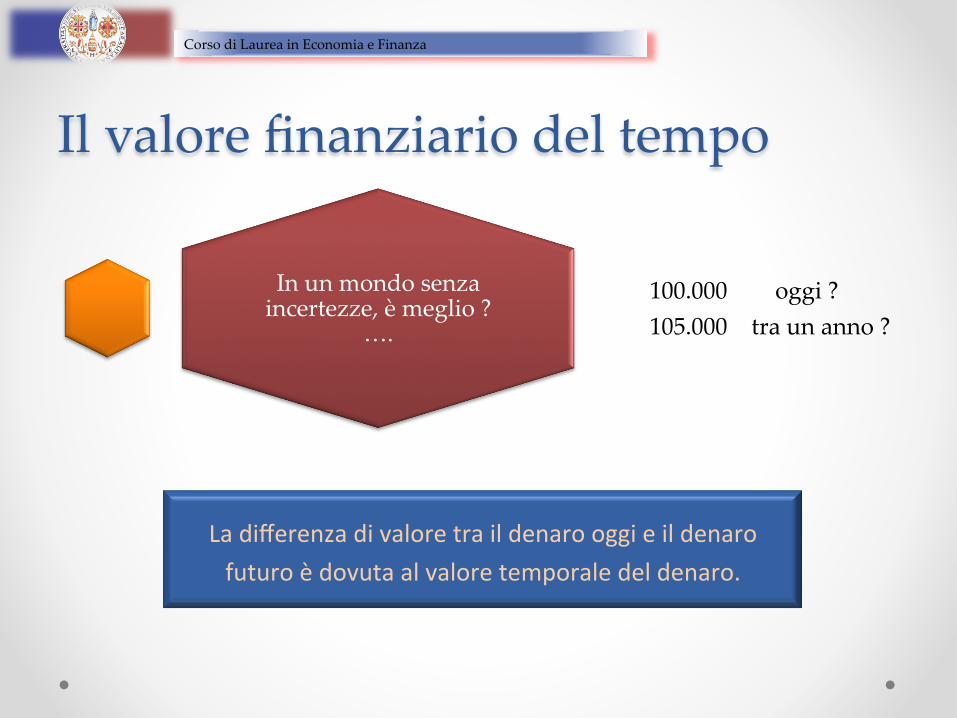

Il valore finanziario del tempo

In un mondo senza incertezze, è meglio ?

….

100.000 oggi ?105.000 tra un anno ?

Ladifferenzadivaloretraildenarooggieildenarofuturoèdovutaalvaloretemporaledeldenaro.

Corso di Laurea in Economia e Finanza

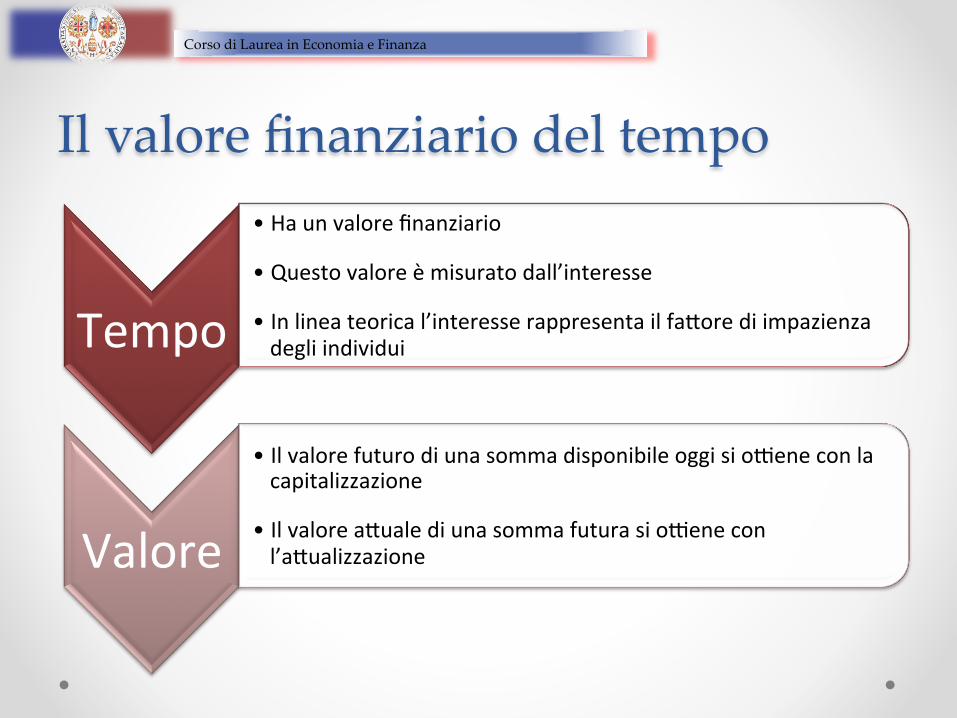

Il valore finanziario del tempo

Tempo

• Haunvalorefinanziario

• Questovaloreèmisuratodall’interesse

• Inlineateorical’interesserappresentailfaDorediimpazienzadegliindividui

Valore

• IlvalorefuturodiunasommadisponibileoggisioYeneconlacapitalizzazione

• IlvaloreaDualediunasommafuturasioYeneconl’aDualizzazione

Corso di Laurea in Economia e Finanza

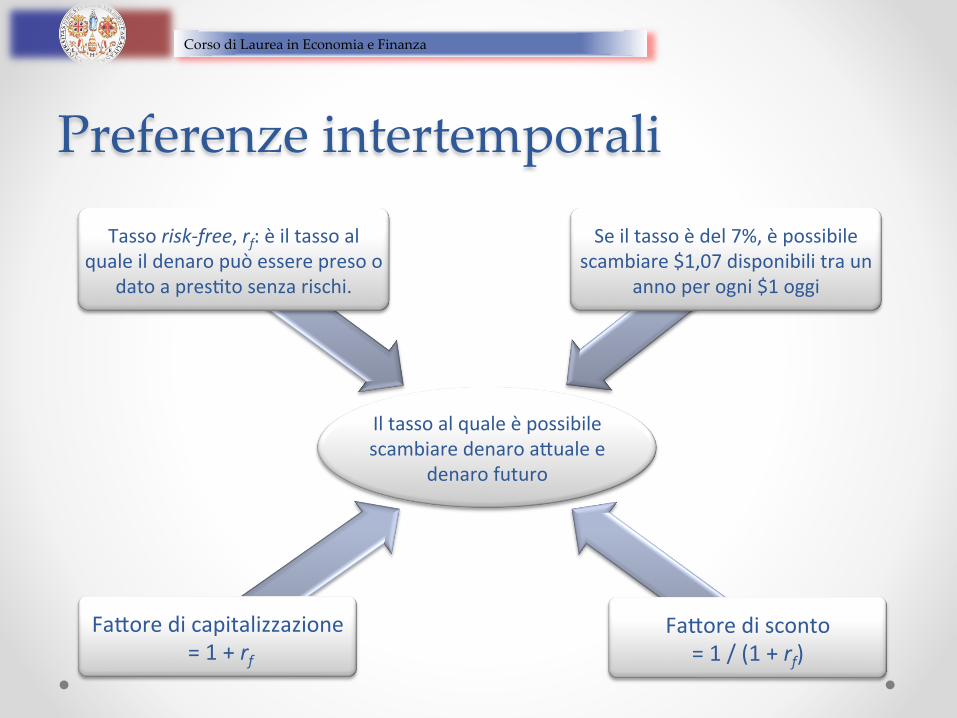

Preferenze intertemporali

IltassoalqualeèpossibilescambiaredenaroaDualee

denarofuturo

Seiltassoèdel7%,èpossibilescambiare$1,07disponibilitraun

annoperogni$1oggi

Tassorisk-free,rf:èiltassoalqualeildenaropuòesserepresoo

datoapres.tosenzarischi.

FaDoredicapitalizzazione=1+rf

FaDoredisconto=1/(1+rf)

Corso di Laurea in Economia e Finanza

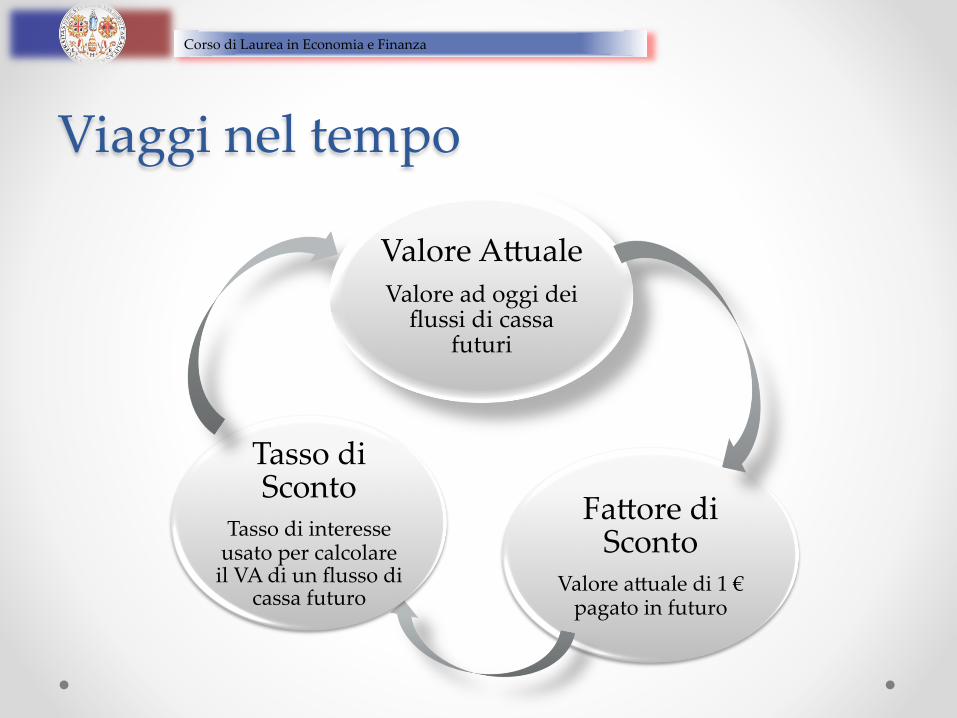

Viaggi nel tempo

FaAore di Sconto

Valore aAuale di 1 € pagato in futuro

Tasso di Sconto

Tasso di interesse usato per calcolare

il VA di un flusso di cassa futuro

Valore AAualeValore ad oggi dei

flussi di cassa futuri

Corso di Laurea in Economia e Finanza

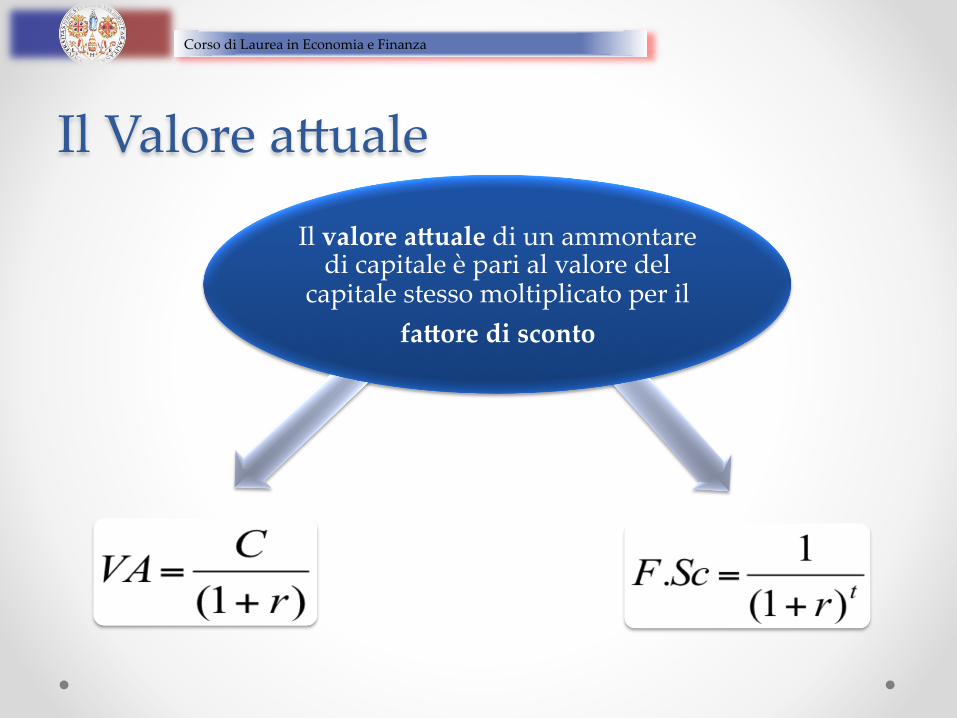

Il Valore aAuale

Il valore a(uale di un ammontare di capitale è pari al valore del

capitale stesso moltiplicato per ilfa(ore di sconto

Corso di Laurea in Economia e Finanza

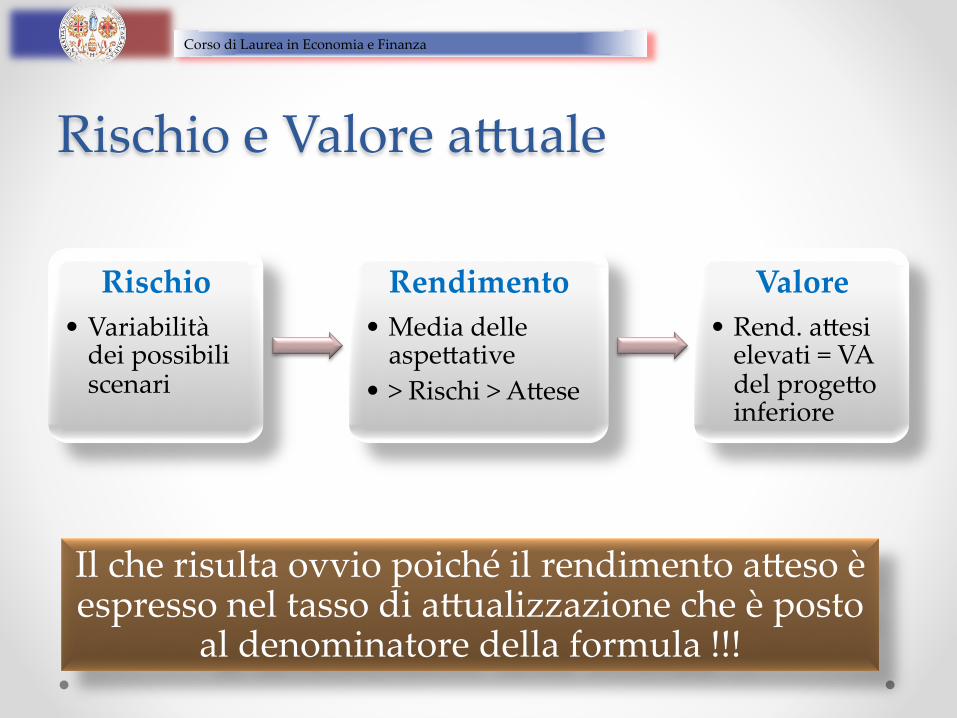

Rischio e Valore aAuale

Il che risulta ovvio poiché il rendimento aAeso è espresso nel tasso di aAualizzazione che è posto

al denominatore della formula !!!

Rischio• Variabilità

dei possibili scenari

Rendimento• Media delle

aspeAative• > Rischi > AAese

Valore• Rend. aAesi

elevati = VA del progeAo inferiore

Corso di Laurea in Economia e Finanza

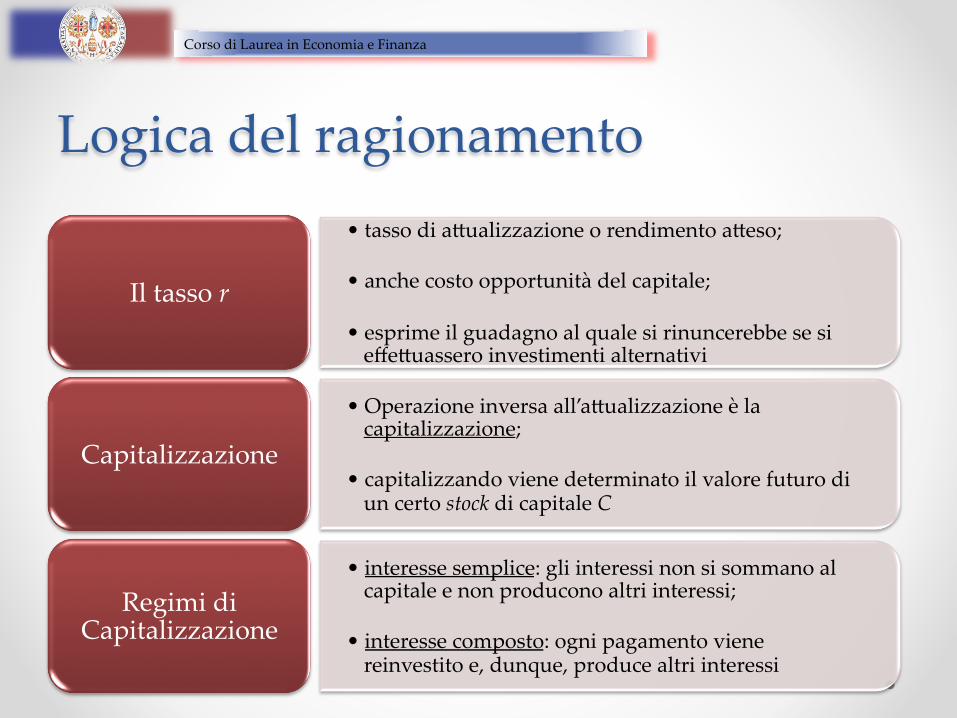

Logica del ragionamento• tasso di aAualizzazione o rendimento aAeso;

• anche costo opportunità del capitale;

• esprime il guadagno al quale si rinuncerebbe se si effeAuassero investimenti alternativi

Il tasso r

• Operazione inversa all’aAualizzazione è la capitalizzazione;

• capitalizzando viene determinato il valore futuro di un certo stock di capitale C

Capitalizzazione

• interesse semplice: gli interessi non si sommano al capitale e non producono altri interessi;

• interesse composto: ogni pagamento viene reinvestito e, dunque, produce altri interessi

Regimi di Capitalizzazione

Corso di Laurea in Economia e Finanza

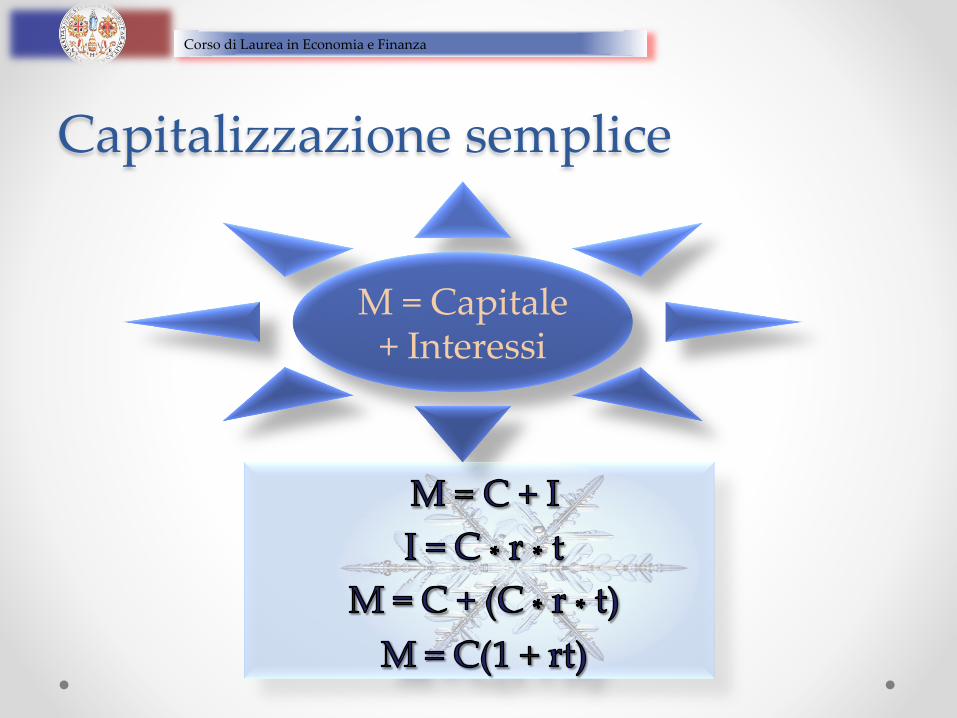

Capitalizzazione semplice

M = Capitale + Interessi

Corso di Laurea in Economia e Finanza

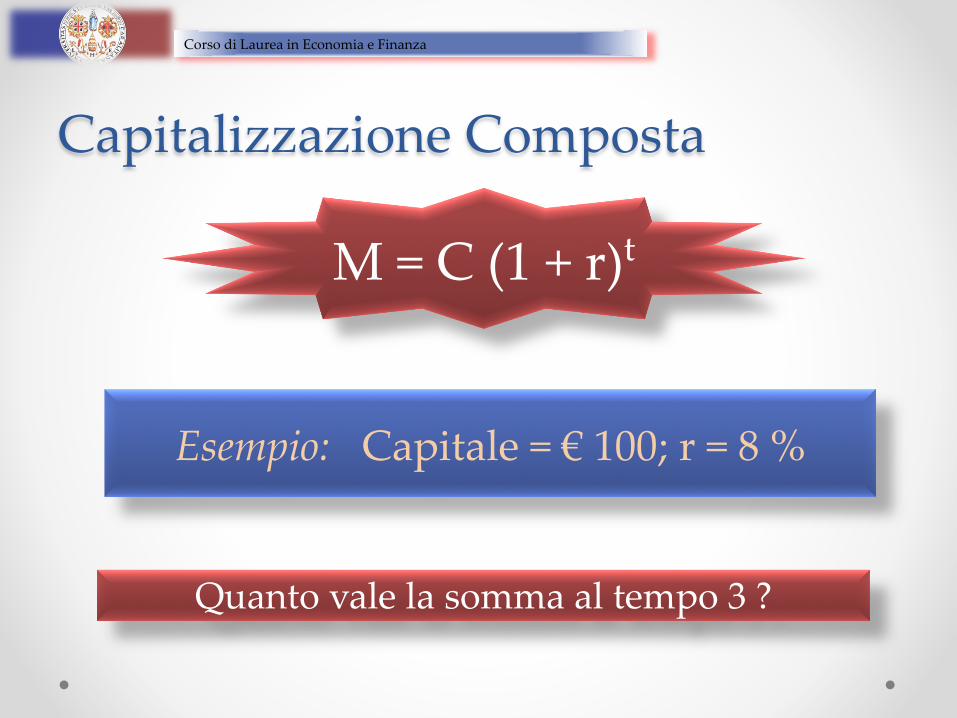

Capitalizzazione Composta

Esempio: Capitale = € 100; r = 8 %

M = C (1 + r)t

Quanto vale la somma al tempo 3 ?

Corso di Laurea in Economia e Finanza

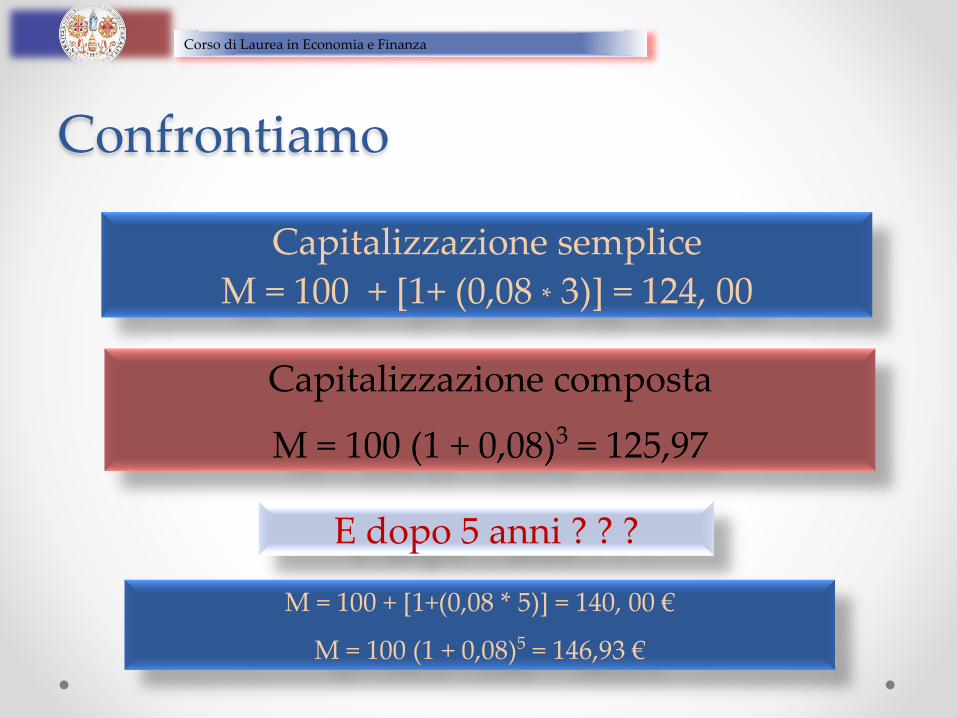

Confrontiamo

Capitalizzazione composta

M = 100 (1 + 0,08)3 = 125,97

E dopo 5 anni ? ? ?

M = 100 + [1+(0,08 * 5)] = 140, 00 €

M = 100 (1 + 0,08)5 = 146,93 €

Capitalizzazione sempliceM = 100 + [1+ (0,08 * 3)] = 124, 00

Corso di Laurea in Economia e Finanza

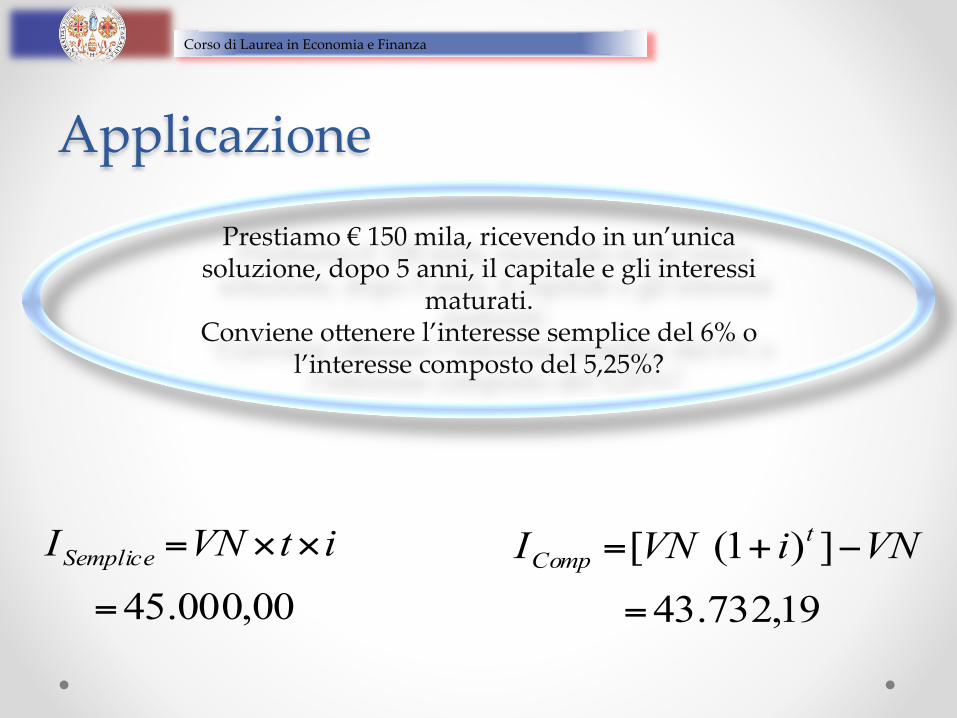

Applicazione

Prestiamo € 150 mila, ricevendo in un’unica soluzione, dopo 5 anni, il capitale e gli interessi

maturati. Conviene oAenere l’interesse semplice del 6% o

l’interesse composto del 5,25%?

00,000.45=

××= itVNISemplice19,732.43

])1([

=

−+= VNiVNI tComp

Corso di Laurea in Economia e Finanza

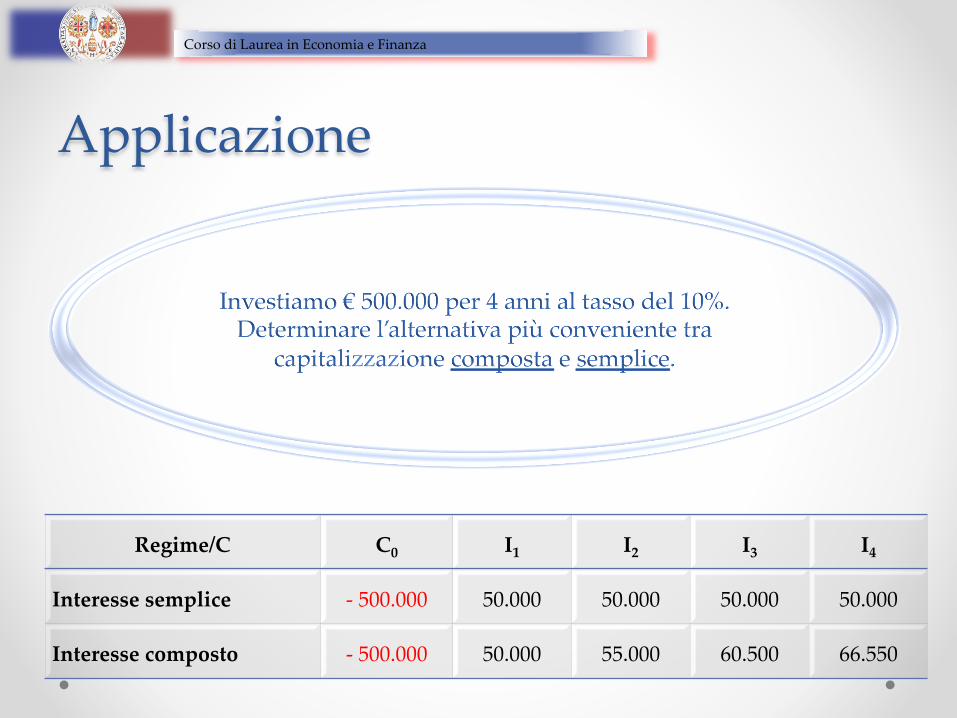

Applicazione

Regime/C C0 I1 I2 I3 I4

Interesse semplice - 500.000 50.000 50.000 50.000 50.000

Interesse composto - 500.000 50.000 55.000 60.500 66.550

Corso di Laurea in Economia e Finanza

Applicazione

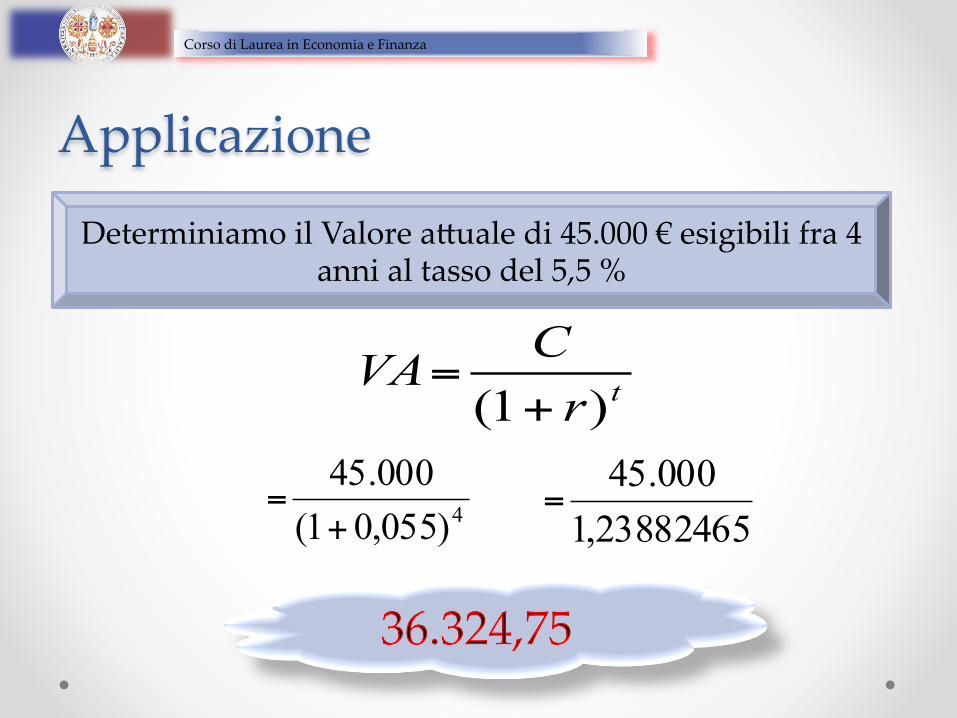

Determiniamo il Valore aAuale di 45.000 € esigibili fra 4 anni al tasso del 5,5 %

trCVA)1( +

=

4)055,01(000.45

+=

23882465,1000.45

=

Corso di Laurea in Economia e Finanza