perspectiva sectorial del 5to. encuentro nacional...

TRANSCRIPT

Guadalajara, Jal., 20 de octubre de 2008

Perspectiva Sectorial del Sector Bovino

Dr. René F. Ochoa

5to. Encuentro NacionalGanadero

Confederación Nacionalde Organizaciones

Ganaderas

Agenda

¿Dónde estamos?Contexto internacional económico

Mercado doméstico

¿Cuál es la perspectiva?Cambios estructurales en los mercados internacionales

Mercado agropecuario de México

Sector bovino nacional

¿Cuál es la estrategia 2009?

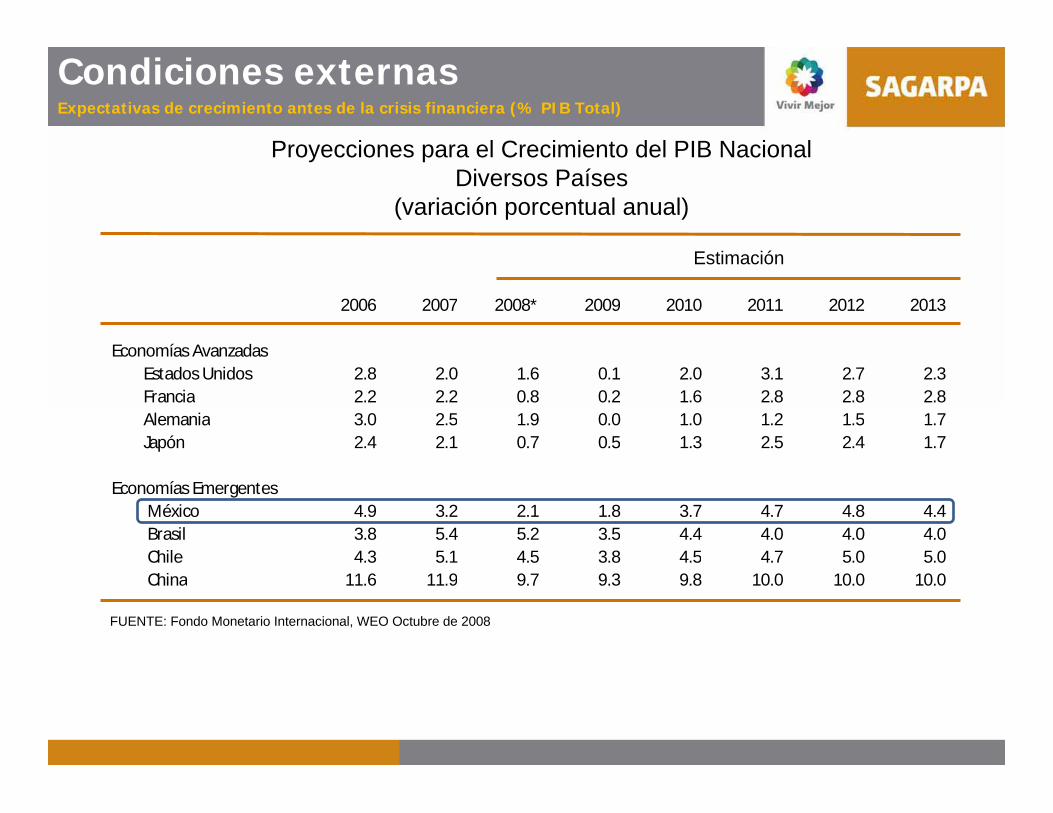

Proyecciones para el Crecimiento del PIB Nacional Diversos Países

(variación porcentual anual)

Condiciones externas Expectativas de crecimiento antes de la crisis financiera (% PIB Total)

Estimación

2006 2007 2008* 2009 2010 2011 2012 2013

Economías Avanzadas Estados Unidos 2.8 2.0 1.6 0.1 2.0 3.1 2.7 2.3 Francia 2.2 2.2 0.8 0.2 1.6 2.8 2.8 2.8 Alemania 3.0 2.5 1.9 0.0 1.0 1.2 1.5 1.7 Japón 2.4 2.1 0.7 0.5 1.3 2.5 2.4 1.7

Economías Emergentes México 4.9 3.2 2.1 1.8 3.7 4.7 4.8 4.4 Brasil 3.8 5.4 5.2 3.5 4.4 4.0 4.0 4.0 Chile 4.3 5.1 4.5 3.8 4.5 4.7 5.0 5.0 China 11.6 11.9 9.7 9.3 9.8 10.0 10.0 10.0

FUENTE: Fondo Monetario Internacional, WEO Octubre de 2008

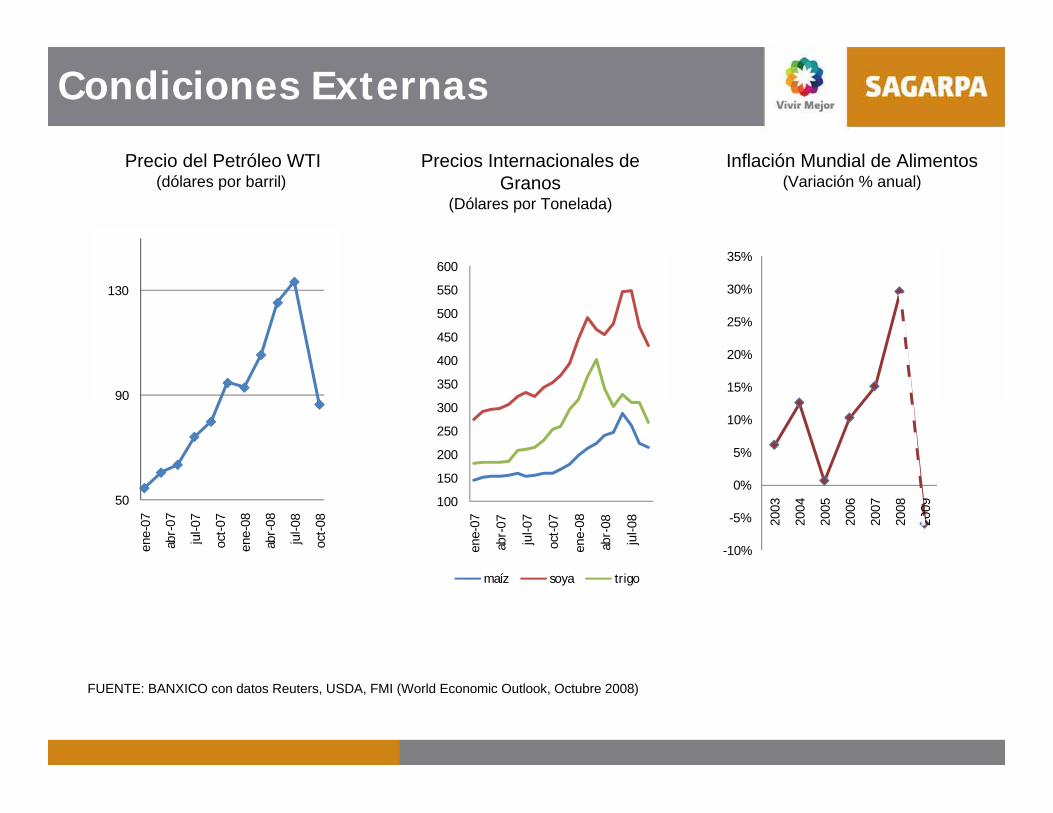

Precio del Petróleo WTI(dólares por barril)

Precios Internacionales de Granos

(Dólares por Tonelada)

Inflación Mundial de Alimentos(Variación % anual)

FUENTE: BANXICO con datos Reuters, USDA, FMI (World Economic Outlook, Octubre 2008)

Condiciones Externas

100

150

200

250

300

350

400

450

500

550

600

ene-

07

abr-

07

jul-0

7

oct-0

7

ene-

08

abr-

08

jul-0

8

maíz soya trigo

50

90

130

ene-

07

abr-

07

jul-0

7

oct-0

7

ene-

08

abr-

08

jul-0

8

oct-0

8

-10%

-5%

0%

5%

10%

15%

20%

25%

30%

35%

2003

2004

2005

2006

2007

2008

2009

Introducción

México se enfrenta a un contexto internacional complejo:

1) Crisis en los mercados financieros: EEUU, Europa

2) Disminución del crecimiento económico mundial

3) Presiones inflacionarias internacionales

4) Cambios en la composición del ingreso y de la población mundial lo que ha generado incrementos en los precios internacionales

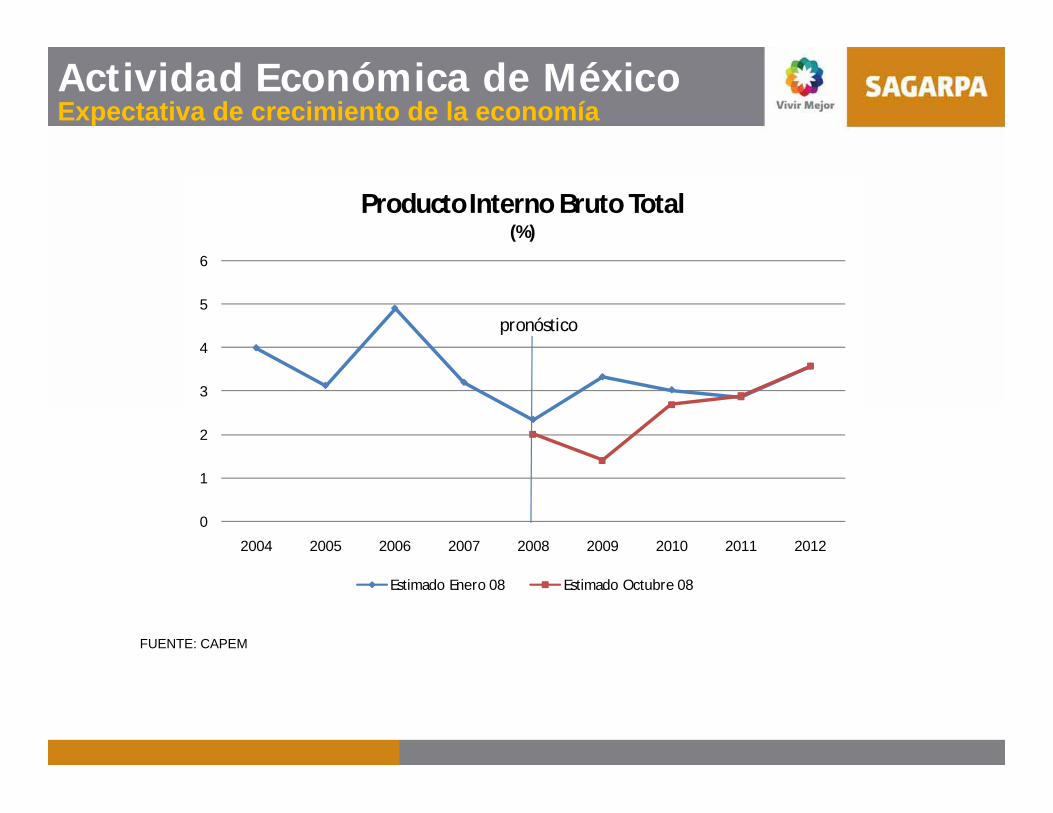

Actividad Económica de MéxicoExpectativa de crecimiento de la economía

0

1

2

3

4

5

6

2004 2005 2006 2007 2008 2009 2010 2011 2012

Producto Interno Bruto Total(%)

Estimado Enero 08 Estimado Octubre 08

pronóstico

FUENTE: CAPEM

FUENTE: CAPEM

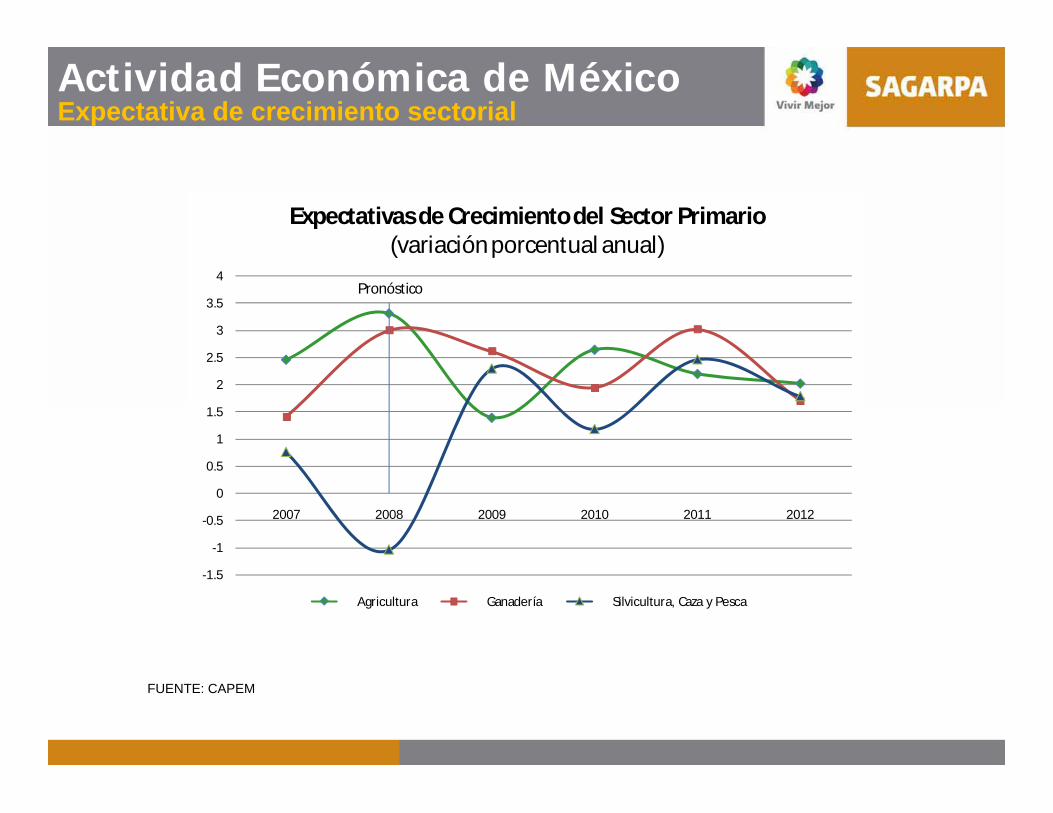

Actividad Económica de MéxicoExpectativa de crecimiento sectorial

-1.5

-1

-0.5

0

0.5

1

1.5

2

2.5

3

3.5

4

2007 2008 2009 2010 2011 2012

Expectativas de Crecimiento del Sector Primario(variación porcentual anual)

Agricultura Ganadería Silvicultura, Caza y Pesca

Pronóstico

FUENTE: SFA-SAGARPA, Escenario Base 2008-2018 elaborado con datos SIAP. Estimación Agosto 2008. Se considera la Ley Agrícola de EEUU 2008 y se los mandatos y programas de la Ley Energética de EEUU se mantienen vigentes

Precios Primarios: Panorama NacionalPrecio promedio nacional al productor

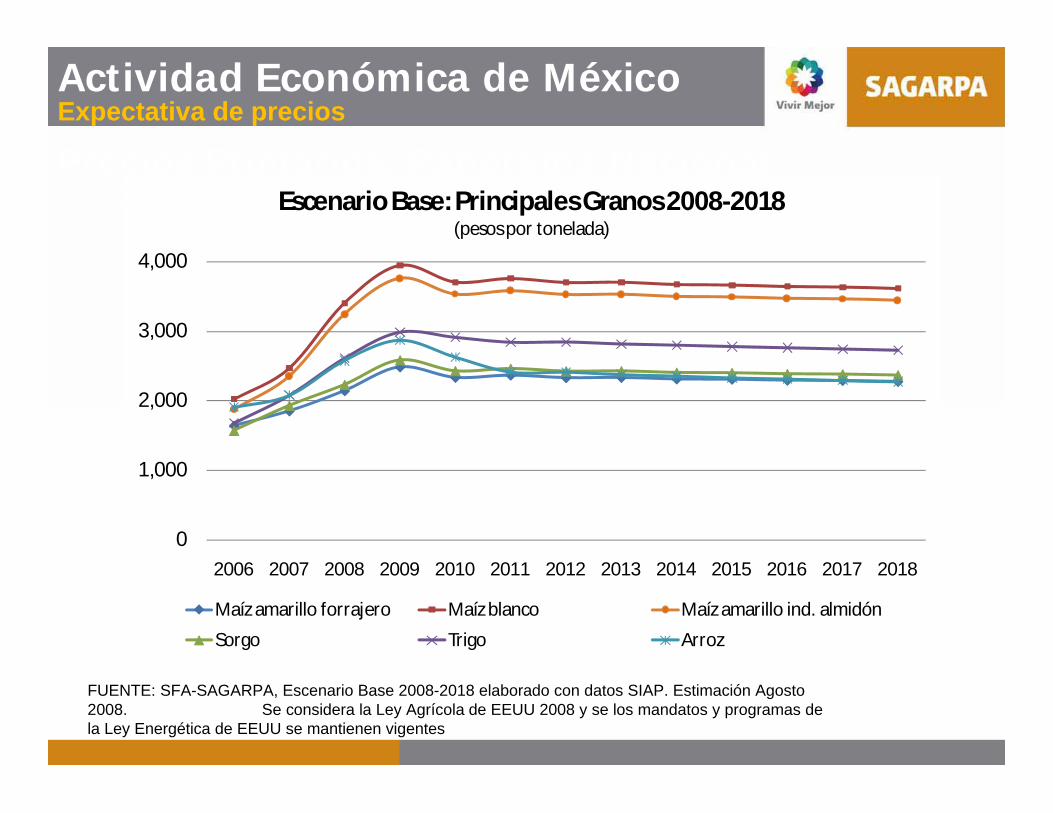

Actividad Económica de MéxicoExpectativa de precios

0

1,000

2,000

3,000

4,000

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

Escenario Base: Principales Granos 2008-2018(pesos por tonelada)

Maíz amarillo forrajero Maíz blanco Maíz amarillo ind. almidónSorgo Trigo Arroz

Perspectiva mundialExpectativa de crecimiento del sector bovino

En 2007 comercio mundial comienza a recuperarse, después de la caída originada por EEB. Japón abre fronteras

En los siguientes diez años base, el comercio crece a una tasa promedio anual de 3.5%, para alcanzar 8.8 millones de toneladas

En respuesta a lo anterior, la producción en el mundo crece a 1.3% anual

FUENTE: FAPRI, Baseline 2008-2018Carne en canal

52

54

56

58

60

62

64

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

Producción Muncial de Carne Bovino(millones de toneladas métricas)

56

62.5

Crecimiento promedio anual de 1.3 %

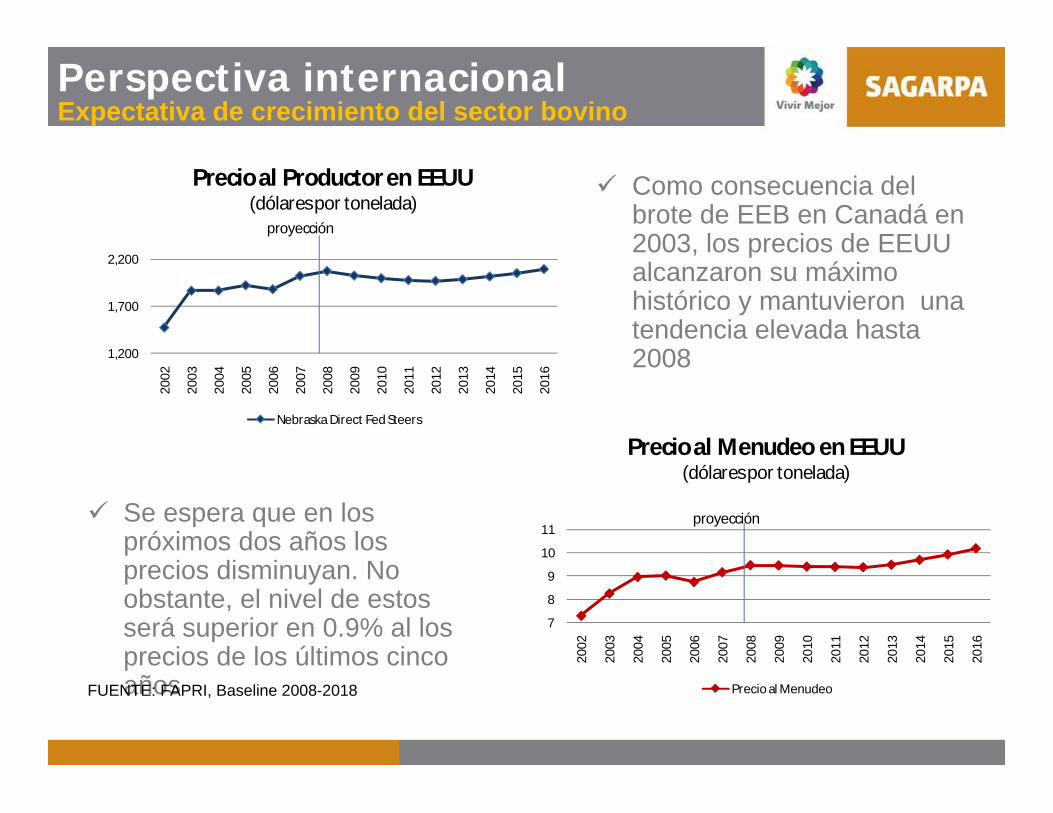

Perspectiva internacionalExpectativa de crecimiento del sector bovino

Como consecuencia del brote de EEB en Canadá en 2003, los precios de EEUU alcanzaron su máximohistórico y mantuvieron unatendencia elevada hasta2008

7

8

9

10

11

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

Precio al Menudeo en EEUU(dólares por tonelada)

Precio al Menudeo

proyecciónSe espera que en los próximos dos años los precios disminuyan. No obstante, el nivel de estosserá superior en 0.9% al los precios de los últimos cincoaños

1,200

1,700

2,200

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

Precio al Productor en EEUU(dólares por tonelada)

Nebraska Direct Fed Steers

proyección

FUENTE: FAPRI, Baseline 2008-2018

0

1

2

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

Producción de Carne Bovino: Canadá

Producción Consumo

9

10

11

12

13

14

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

Producción de Carne Bovino: EEUU

Producción Consumo

1

2

3

4

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

Producción de Carne Bovino: Argentina

Producción Consumo

0

2

4

6

8

10

12

14

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

Producción de Carne Bovino: Brasil

Producción Consumo

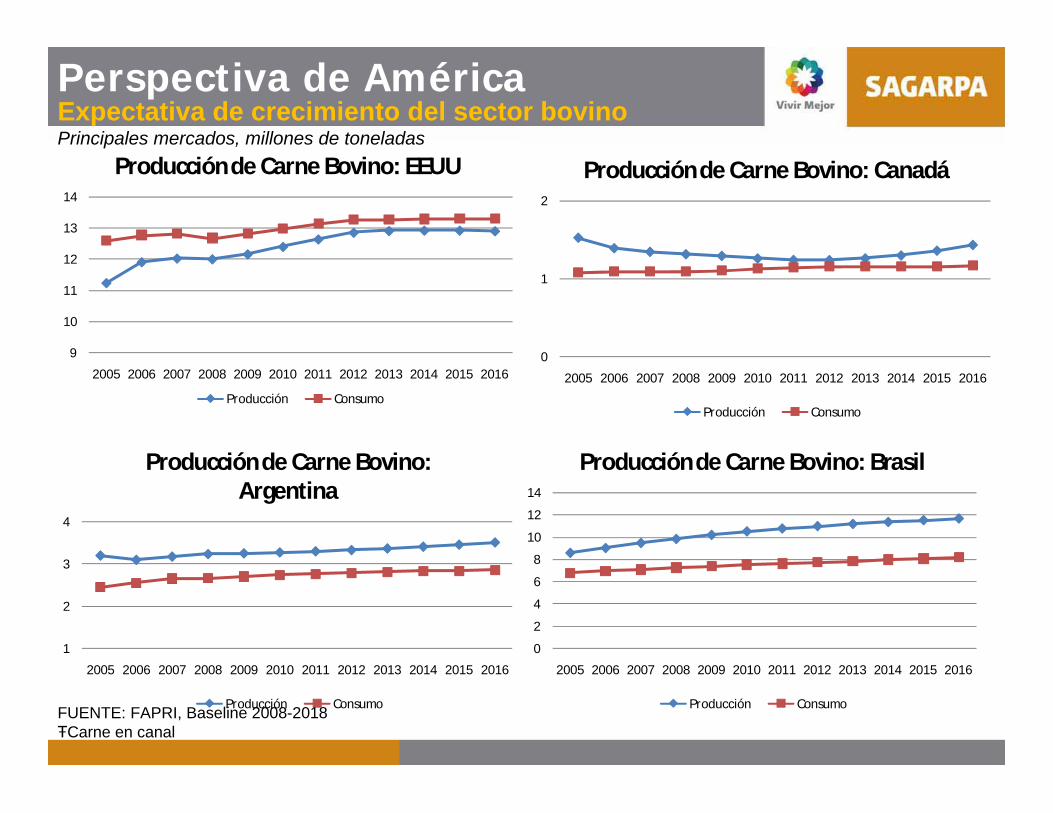

Perspectiva de AméricaExpectativa de crecimiento del sector bovino

FUENTE: FAPRI, Baseline 2008-2018Carne en canal

Principales mercados, millones de toneladas

Fuente: SIAP-SAGARPA, proyección con información de FAPRI

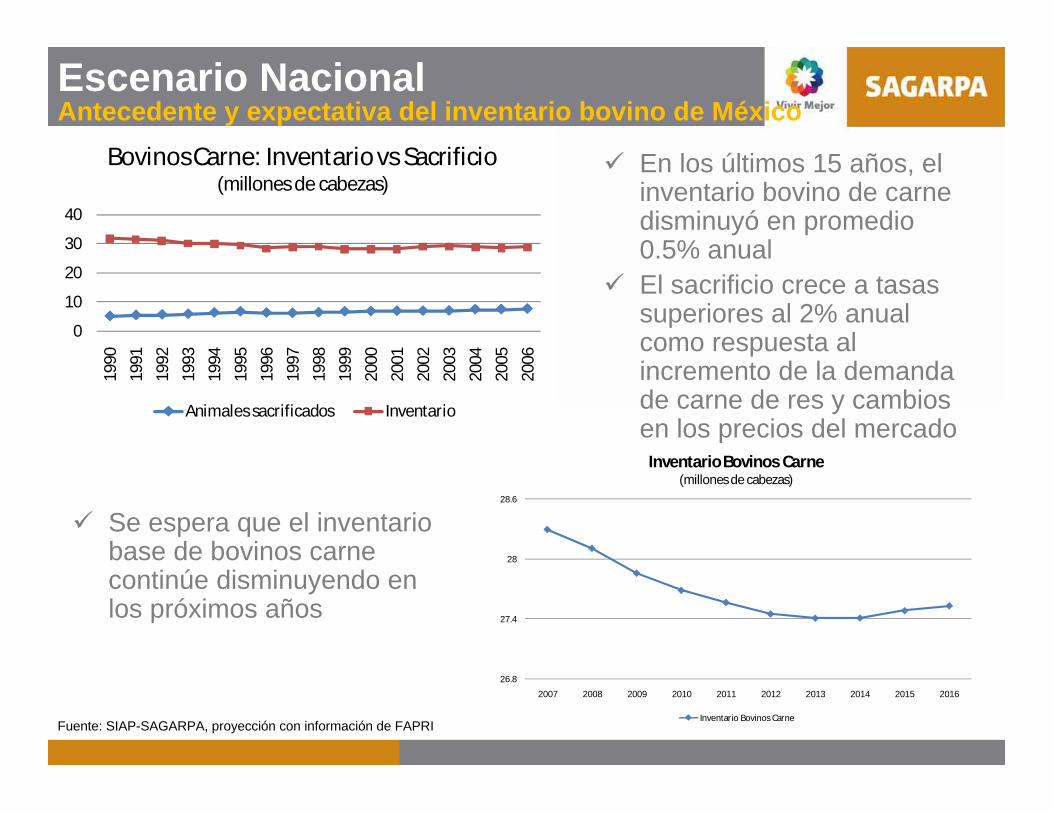

Escenario NacionalAntecedente y expectativa del inventario bovino de México

En los últimos 15 años, el inventario bovino de carne disminuyó en promedio 0.5% anualEl sacrificio crece a tasas superiores al 2% anual como respuesta al incremento de la demanda de carne de res y cambios en los precios del mercado

0

10

20

30

40

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

Bovinos Carne: Inventario vs Sacrificio(millones de cabezas)

Animales sacrificados Inventario

Se espera que el inventario base de bovinos carne continúe disminuyendo en los próximos años

26.8

27.4

28

28.6

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

Inventario Bovinos Carne(millones de cabezas)

Inventario Bovinos Carne

Versión 1.0 03/08/2008

Fuente: FAPRI

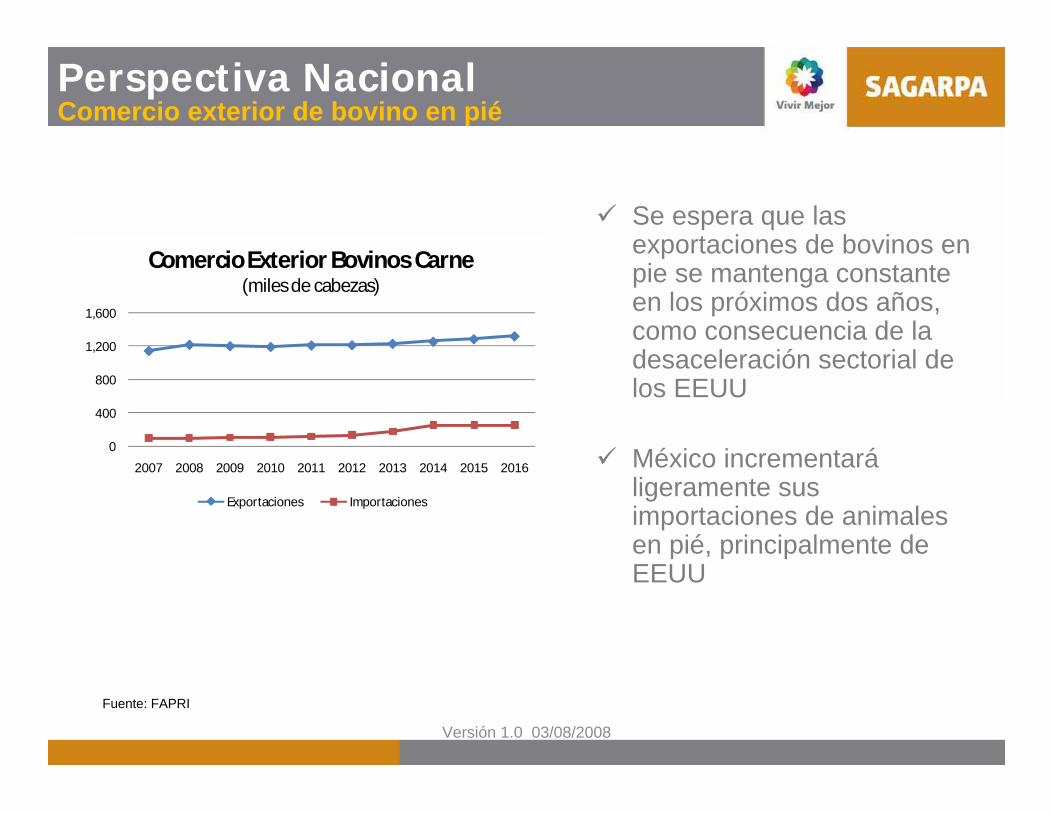

Perspectiva NacionalComercio exterior de bovino en pié

0

400

800

1,200

1,600

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

Comercio Exterior Bovinos Carne(miles de cabezas)

Exportaciones Importaciones

Se espera que las exportaciones de bovinos en pie se mantenga constante en los próximos dos años, como consecuencia de la desaceleración sectorial de los EEUU

México incrementaráligeramente sus importaciones de animales en pié, principalmente de EEUU

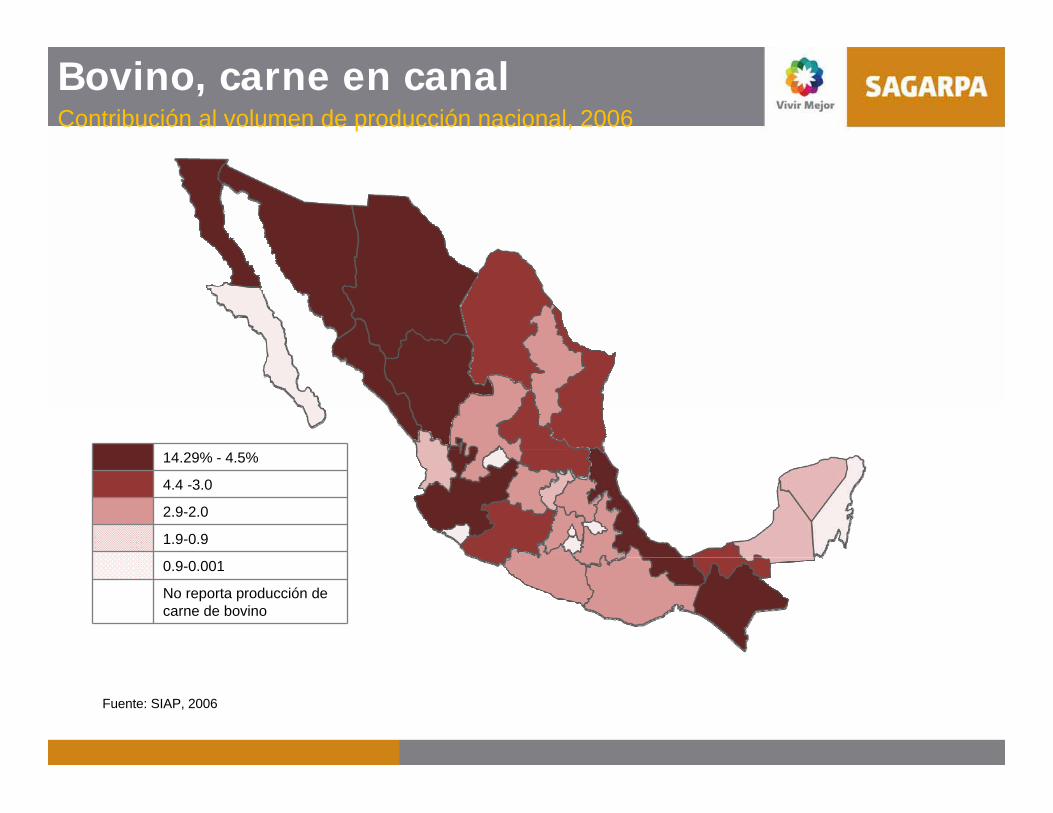

14.29% - 4.5%

4.4 -3.0

2.9-2.0

1.9-0.9

0.9-0.001

No reporta producción de carne de bovino

Bovino, carne en canalContribución al volumen de producción nacional, 2006

Fuente: SIAP, 2006

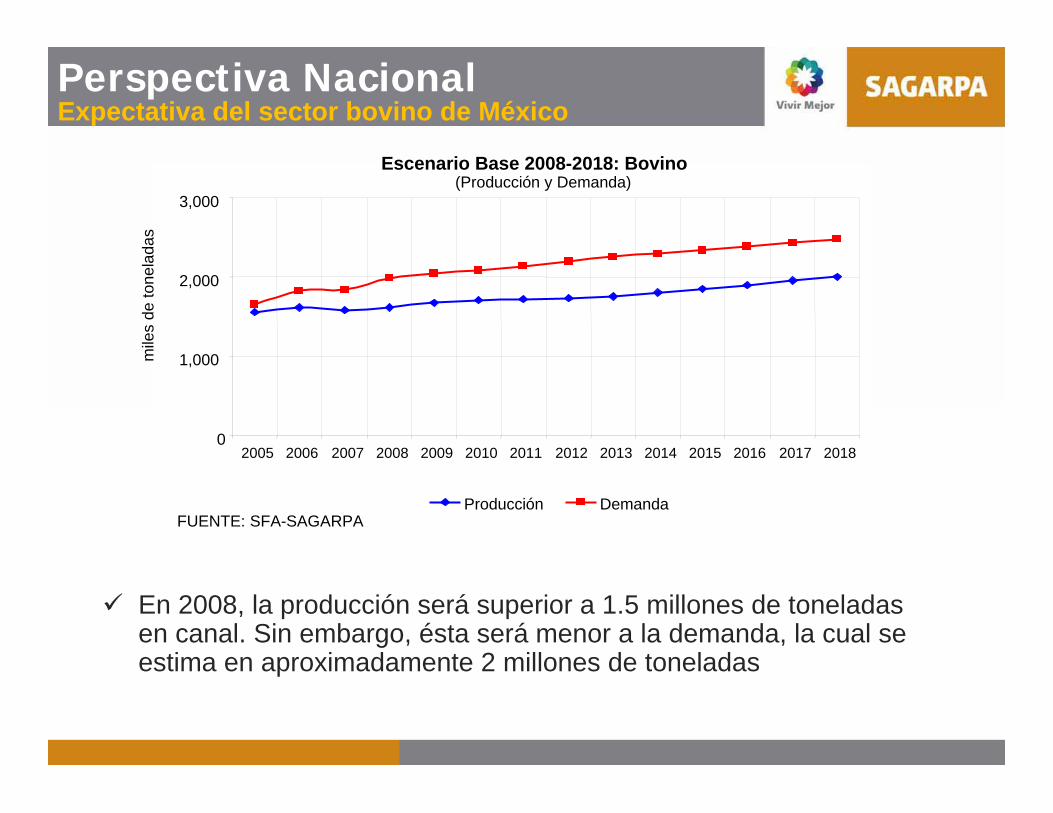

Perspectiva NacionalExpectativa del sector bovino de México

FUENTE: SFA-SAGARPA

Escenario Base 2008-2018: Bovino(Producción y Demanda)

0

1,000

2,000

3,000

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

mile

s de

tone

lada

s

Producción Demanda

En 2008, la producción será superior a 1.5 millones de toneladas en canal. Sin embargo, ésta será menor a la demanda, la cual se estima en aproximadamente 2 millones de toneladas

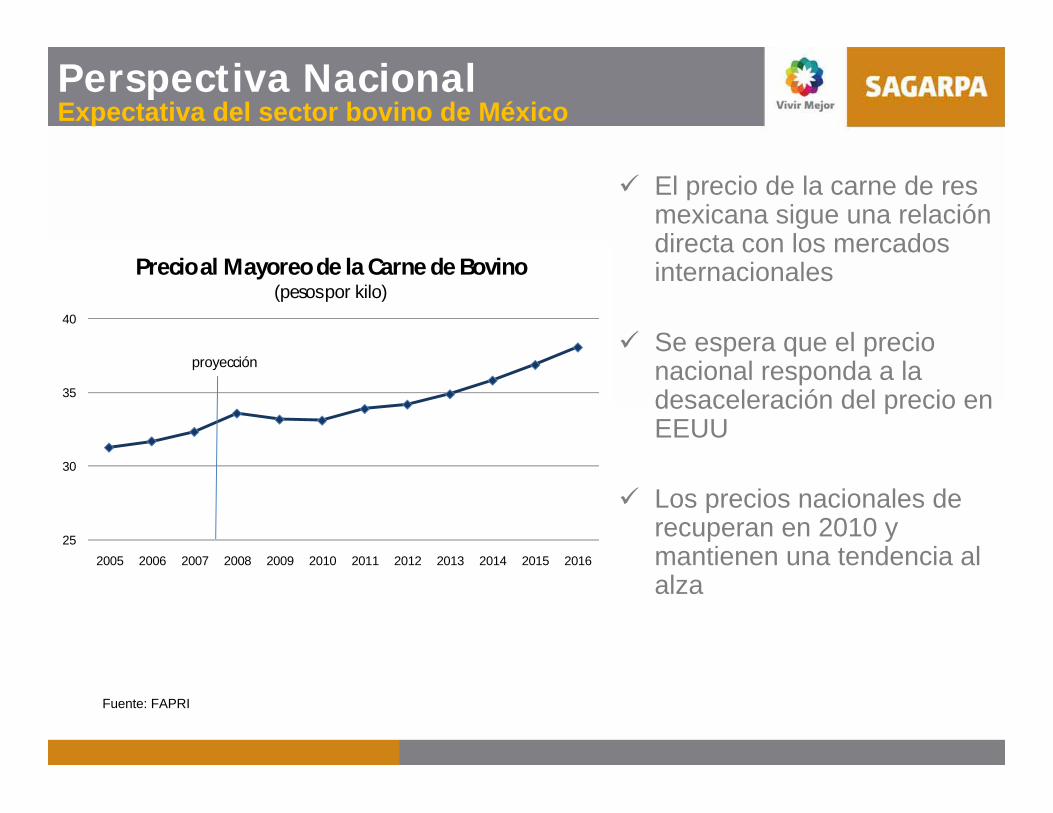

Perspectiva NacionalExpectativa del sector bovino de México

25

30

35

40

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

Precio al Mayoreo de la Carne de Bovino(pesos por kilo)

proyección

El precio de la carne de res mexicana sigue una relación directa con los mercados internacionales

Se espera que el precio nacional responda a la desaceleración del precio en EEUU

Los precios nacionales de recuperan en 2010 y mantienen una tendencia al alza

Fuente: FAPRI

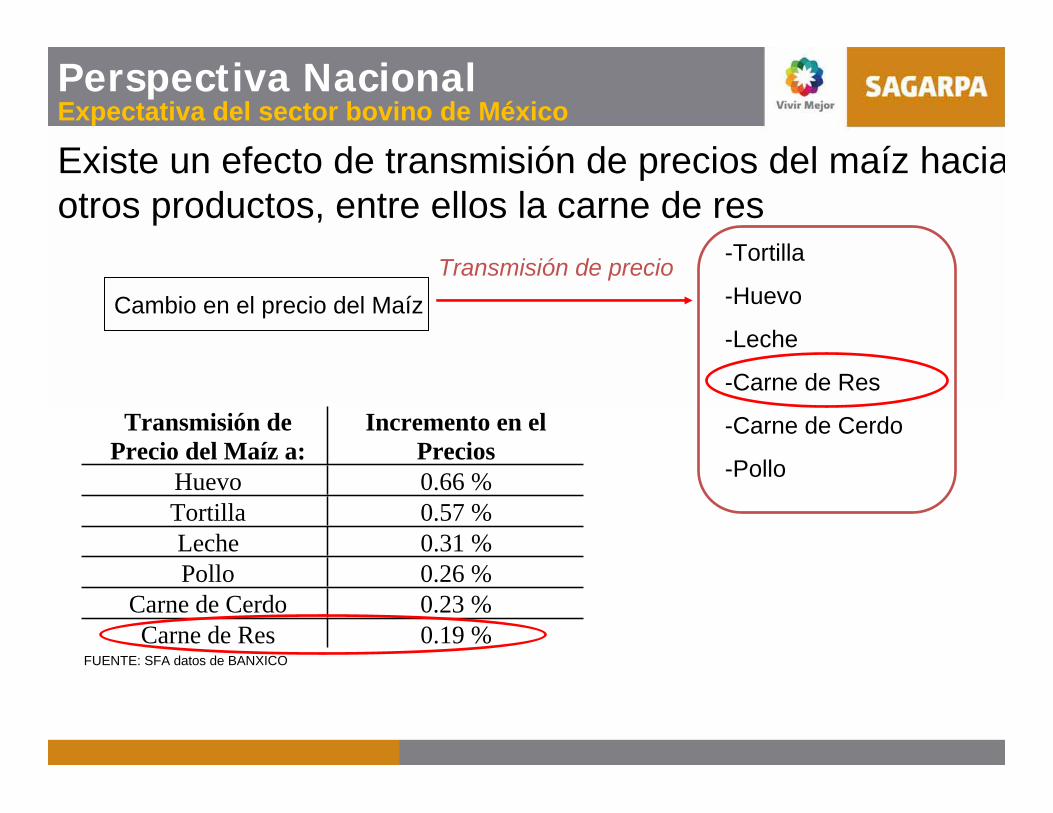

Existe un efecto de transmisión de precios del maíz haciaotros productos, entre ellos la carne de res

Cambio en el precio del MaízTransmisión de precio -Tortilla

-Huevo

-Leche

-Carne de Res

-Carne de Cerdo

-Pollo

FUENTE: SFA datos de BANXICO

Transmisión de Precio del Maíz a:

Incremento en el Precios

Huevo 0.66 %Tortilla 0.57 %Leche 0.31 %Pollo 0.26 %

Carne de Cerdo 0.23 %Carne de Res 0.19 %

Perspectiva NacionalExpectativa del sector bovino de México

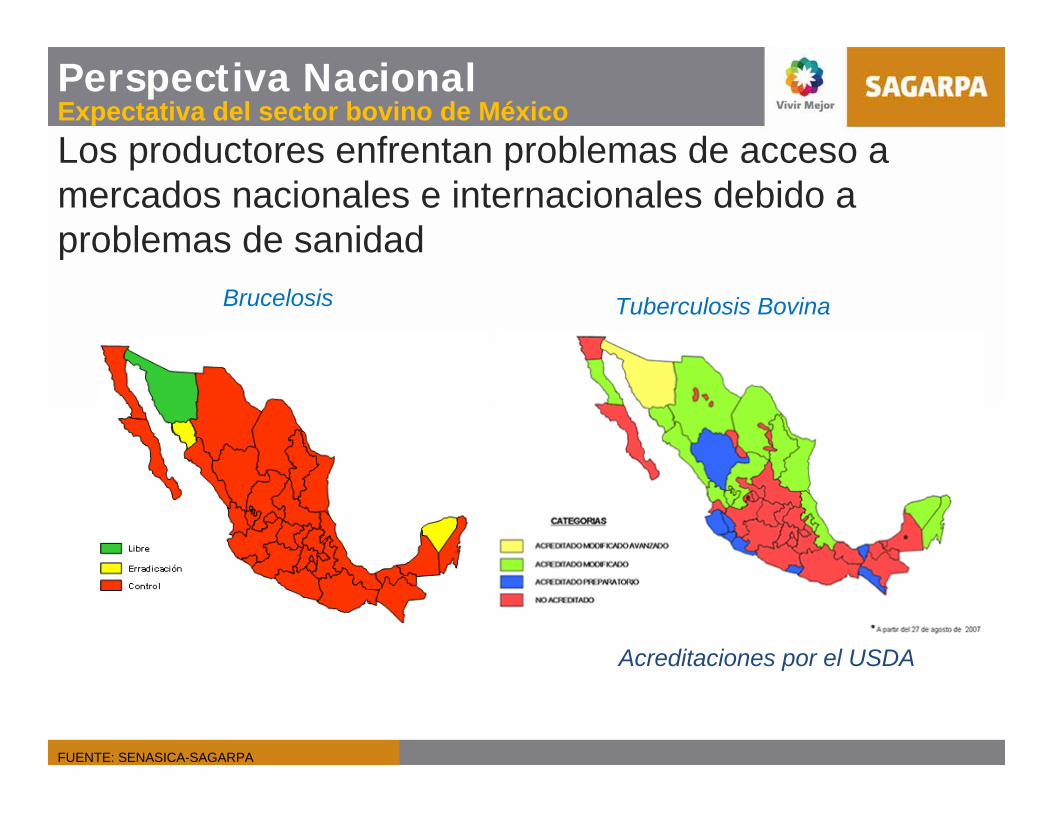

Los productores enfrentan problemas de acceso a mercados nacionales e internacionales debido a problemas de sanidad

Perspectiva NacionalExpectativa del sector bovino de México

FUENTE: SENASICA-SAGARPA

Brucelosis Tuberculosis Bovina

Acreditaciones por el USDA

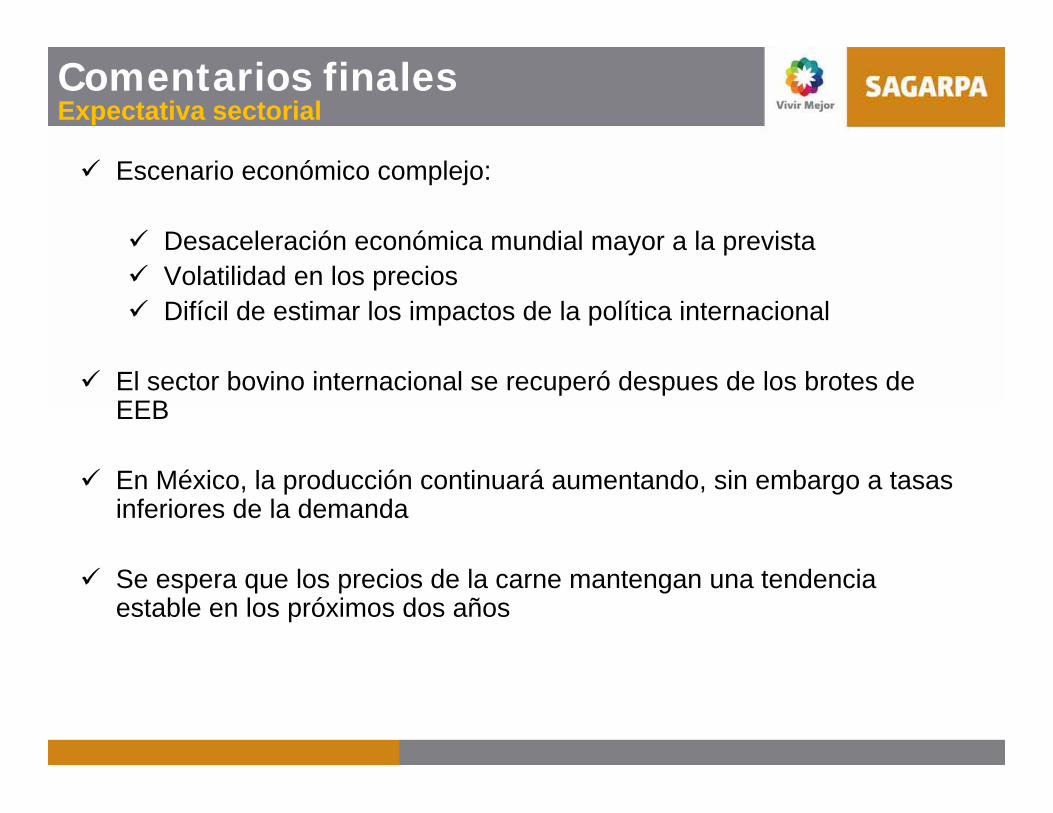

Comentarios finalesExpectativa sectorial

Escenario económico complejo:

Desaceleración económica mundial mayor a la previstaVolatilidad en los preciosDifícil de estimar los impactos de la política internacional

El sector bovino internacional se recuperó despues de los brotes de EEB

En México, la producción continuará aumentando, sin embargo a tasas inferiores de la demanda

Se espera que los precios de la carne mantengan una tendenciaestable en los próximos dos años

Observaciones del Ejercicio de Planeación con los Estados 2009

Subsecretaría de Fomento a los Planeación Estratégica

Planeación Estratégica 2009

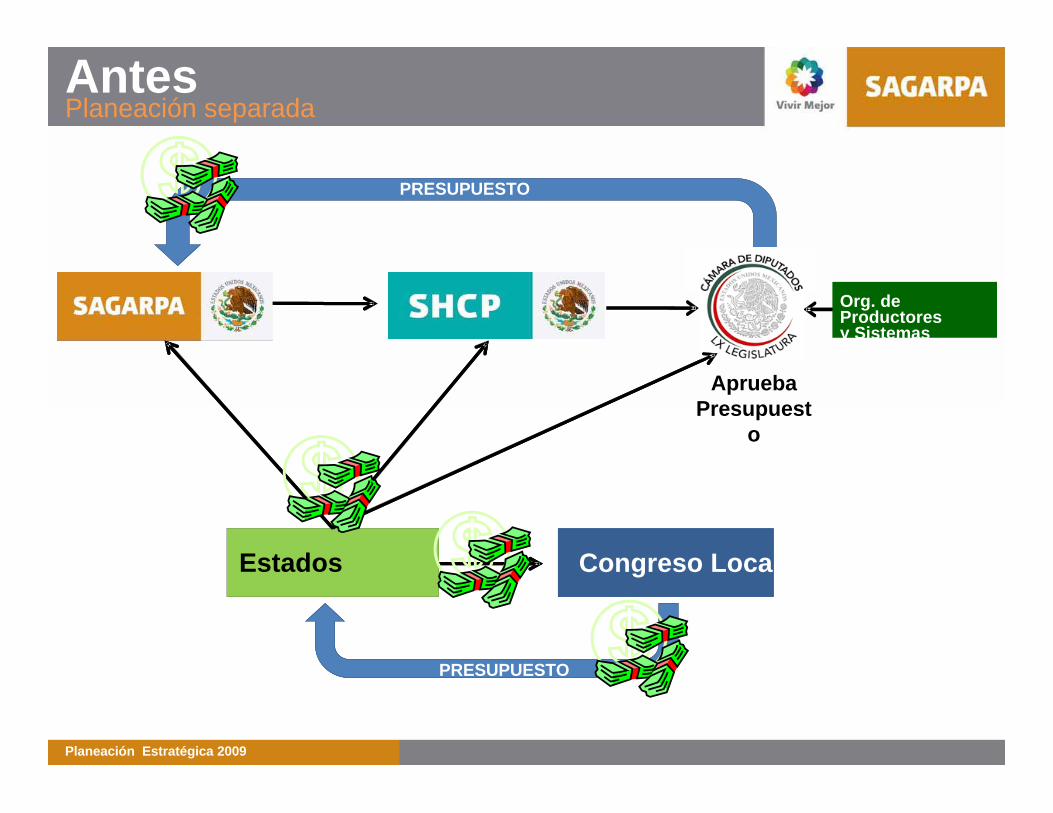

AntesPlaneación separada

SDR Congreso Local

PRESUPUESTO

PRESUPUESTO

Estados Congreso Local

PRESUPUESTO

PRESUPUESTO

ApruebaPresupuest

o

Org. de Productores y Sistemas Producto

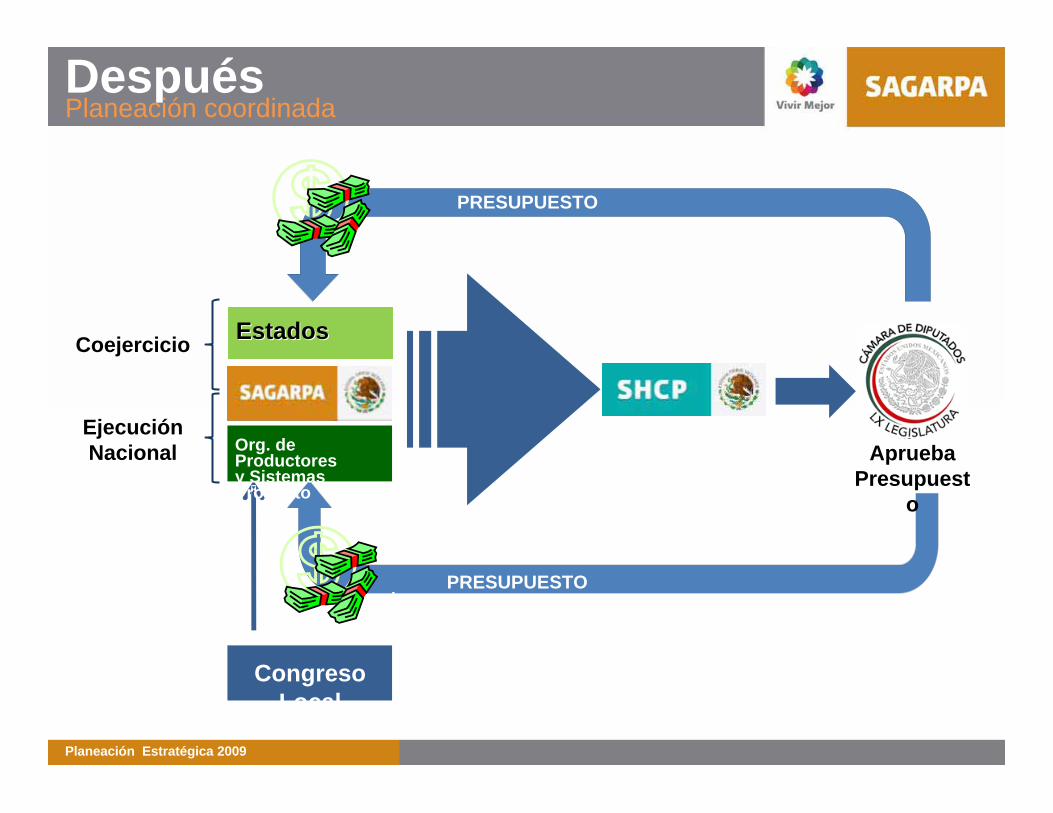

DespuésPlaneación coordinada

Congreso LocalPRESUPUESTO

CongresoLocal

EstadosEstados

PRESUPUESTO

ApruebaPresupuest

o

Org. de Productores y Sistemas Producto

Coejercicio

EjecuciónNacional

Planeación Estratégica 2009

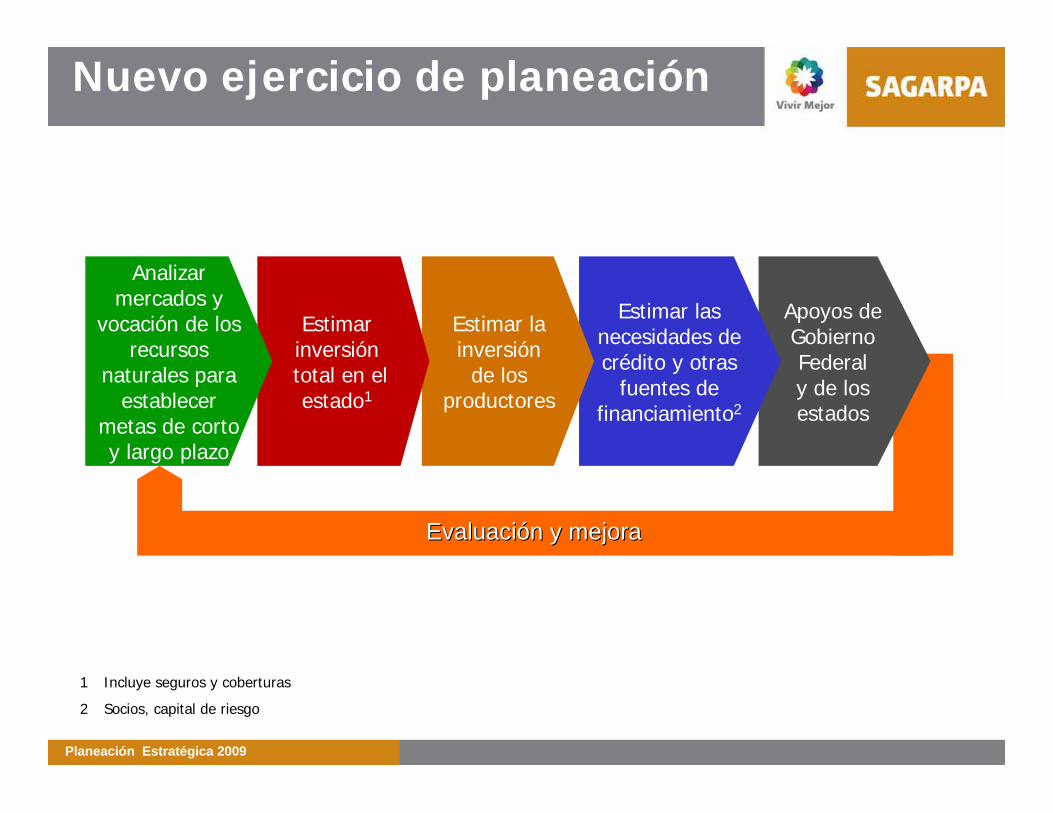

Apoyos de GobiernoFederaly de los estados

Estimar las necesidades de crédito y otras

fuentes de financiamiento2

Estimar la inversión

de los productores

Estimarinversióntotal en el estado1

Analizarmercados y

vocación de los recursos

naturales para establecer

metas de corto y largo plazo

Nuevo ejercicio de planeación

1 Incluye seguros y coberturas

2 Socios, capital de riesgo

EvaluaciEvaluacióón y mejoran y mejora

Planeación Estratégica 2009

Planeación Estratégica

Enfoque Territorial

NONONENE

COCOCC

SSESSE

NoresteCoahuilaNuevo LeónTamaulipas

Sur-SuresteVeracruzTabascoCampecheYucatánQuintanaRooChiapasOaxacaGuerrero

NoroesteBaja CaliforniaBaja California SurSonoraSinaloaChihuahuaDurango

Centro-OccidenteZacatecasSan Luis PotosíNayaritAguascalientesGuanajuatoJaliscoColimaMichoacán

CentroQuerétaroHidalgoTlaxcalaPueblaEstado de MéxicoDistrito Federal Morelos

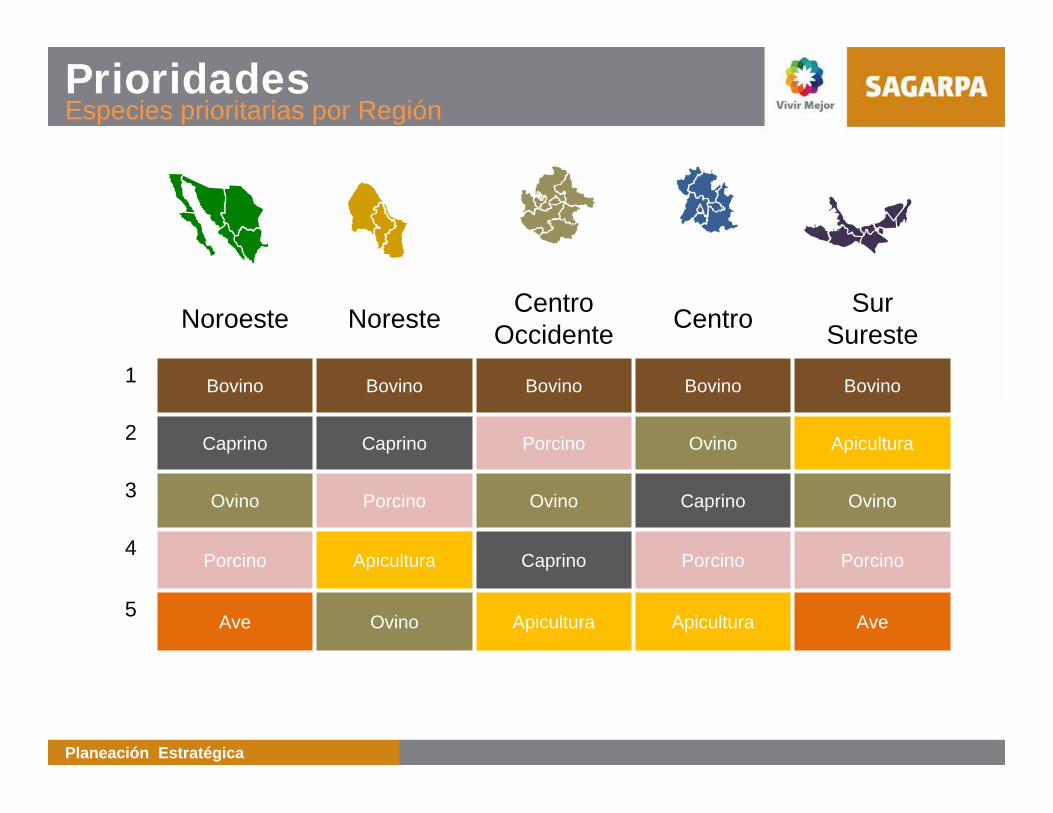

PrioridadesEspecies prioritarias por Región

Noroeste Noreste Centro Occidente Centro Sur

Sureste1 Bovino Bovino Bovino Bovino Bovino

2 Caprino Caprino Porcino Ovino Apicultura

3 Ovino Porcino Ovino Caprino Ovino

4 Porcino Apicultura Caprino Porcino Porcino

5 Ave Ovino Apicultura Apicultura Ave

Planeación Estratégica

PrioridadesTemas Estratégicos por Región

Noroeste Noreste Centro Occidente Centro Sur

Sureste1 Infraestructura Sanidad Sanidad Infraestructura Infraestructura

2 Sanidad Infraestructura Infraestructura Mercados Sanidad

3 Mercados Investigación y Tecnología Mercados Sanidad Adquisición de

semovientes

4 Investigación y Tecnología Producción Investigación y

TecnologíaInvestigación y

TecnologíaInvestigación y

Tecnología

5 Maquinaria y Equipo

Adquisición de Semovientes Producción Maquinaria y

Equipo Capacitación

Se muestran los temas estratégicos que representan más del 5% del presupuesto planteado para actividades pecuarias en el Ejercicio de Planeación 2009.

Planeación Estratégica

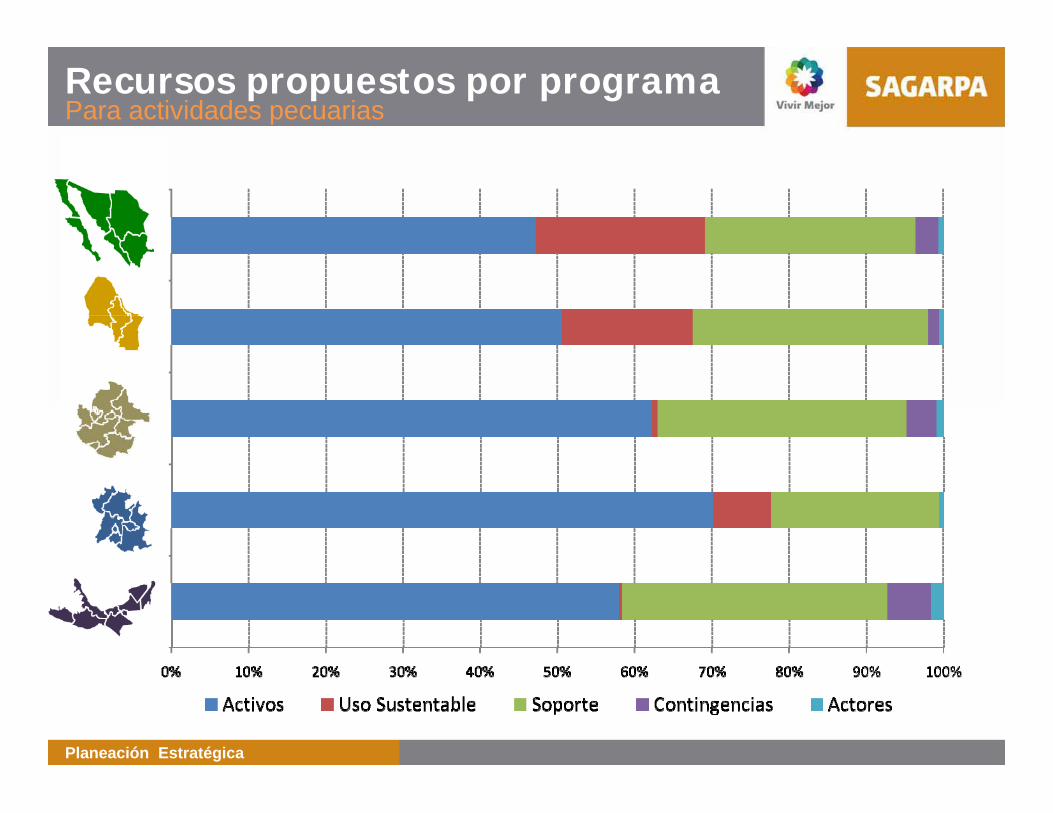

Recursos propuestos por programa Para actividades pecuarias

Planeación Estratégica

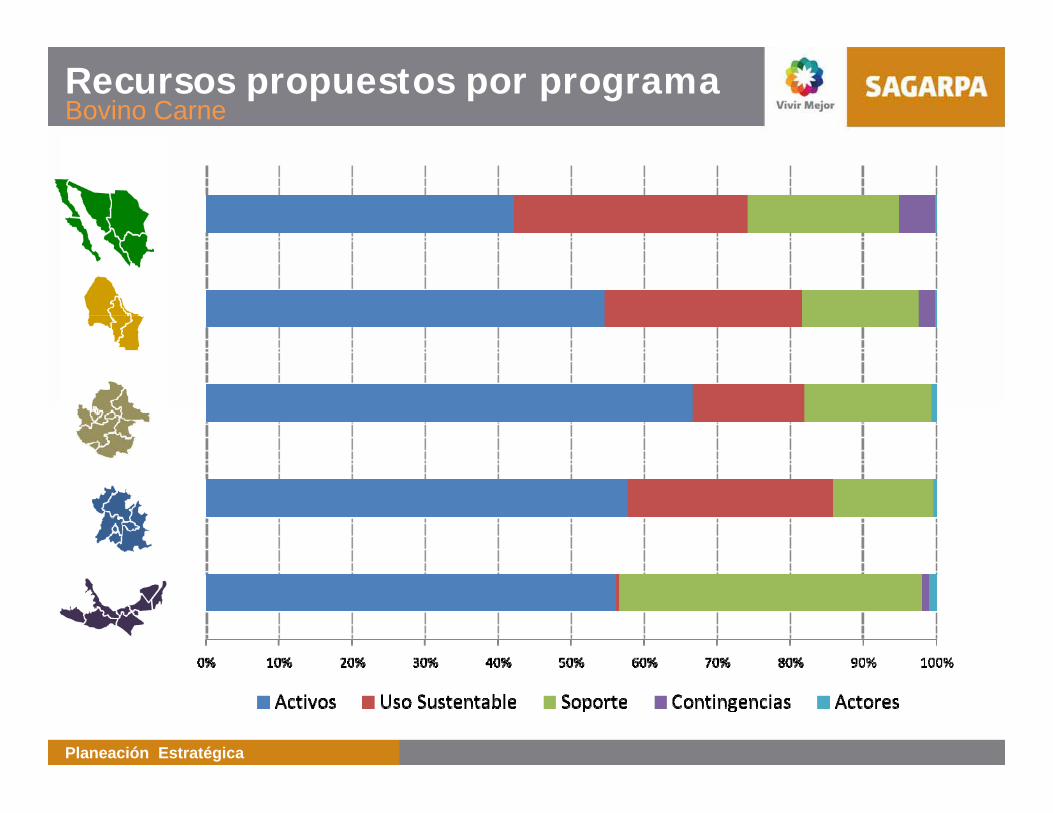

Recursos propuestos por programa Bovino Carne

Planeación Estratégica

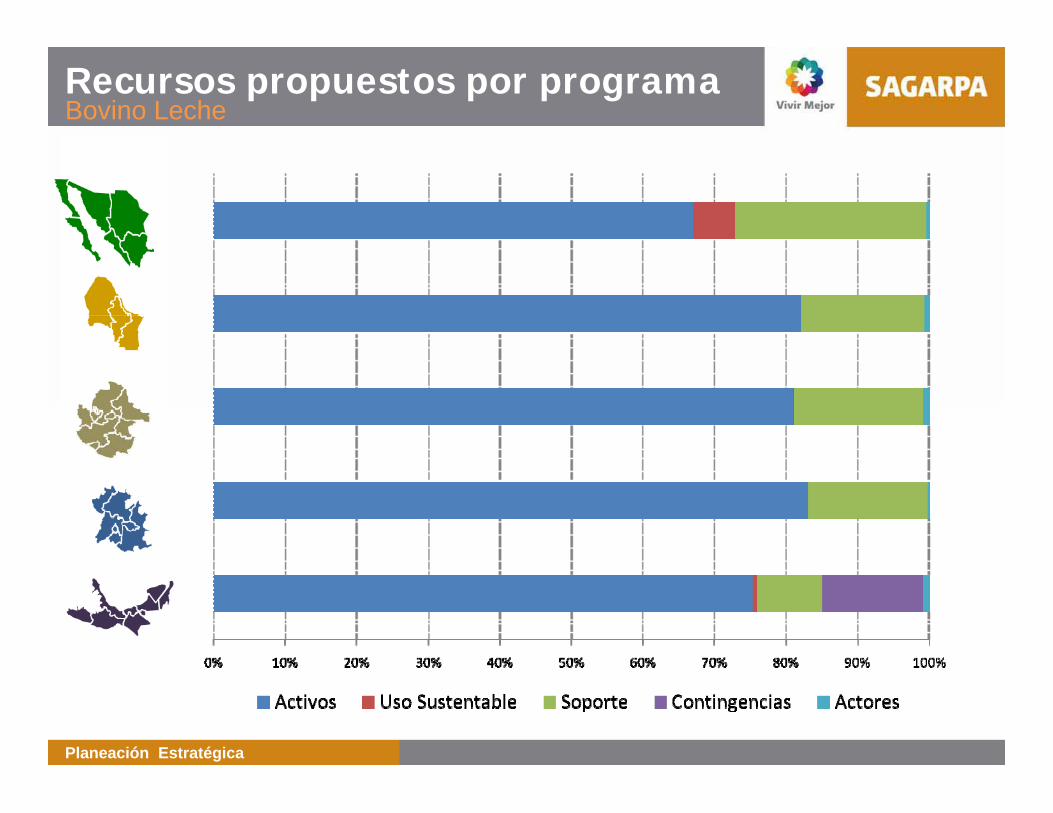

Recursos propuestos por programa Bovino Leche

Planeación Estratégica

Planeación Estratégica

Conclusiones del ejercicio de planeación 2009

Primer ejercicio exitoso de planeación participativa

Se continúa con el proceso de consolidación de la información de los Estados

Es necesario perfeccionar el ejercicioMejor estimación de metasMayor enfoque a mercadosMayor uso de herramientas de financiamiento

Óptimo desarrollo y direccionamiento de las políticas públicas

Despolitización del presupuesto