¿inexigibilidad de la deuda tributaria de - revista actualidad...

TRANSCRIPT

Actualidad Empresarial

IÁrea Tributaria

I-1N° 303 Segunda Quincena - Mayo 2014

I

Info

rmes

Tri

buta

rios

Info

rmes

Tri

buta

rios

¿Inexigibilidad de la deuda tributaria de Panamericana Televisión? Análisis de la Sentencia del Tribunal Constitucional N° 04671-2012-PA*

C o n t e n i d o

InformeS TrIbuTarIoS

¿Inexigibilidad de la deuda tributaria de Panamericana Televisión? Análisis de la Sentencia del Tribunal Constitucional N° 04671-2012-PA I - 1

Las declaraciones juradas determinativas e informativas en el Impuesto Predial I - 7

acTualIdad y aplIcacIón prácTIca

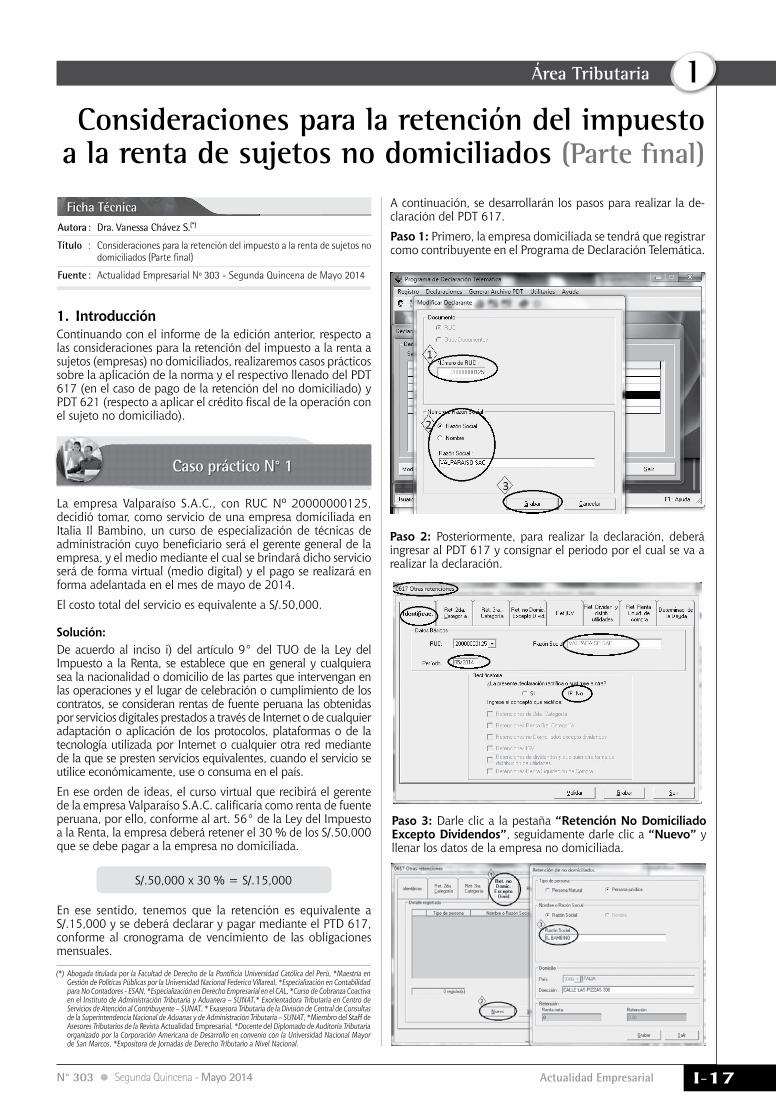

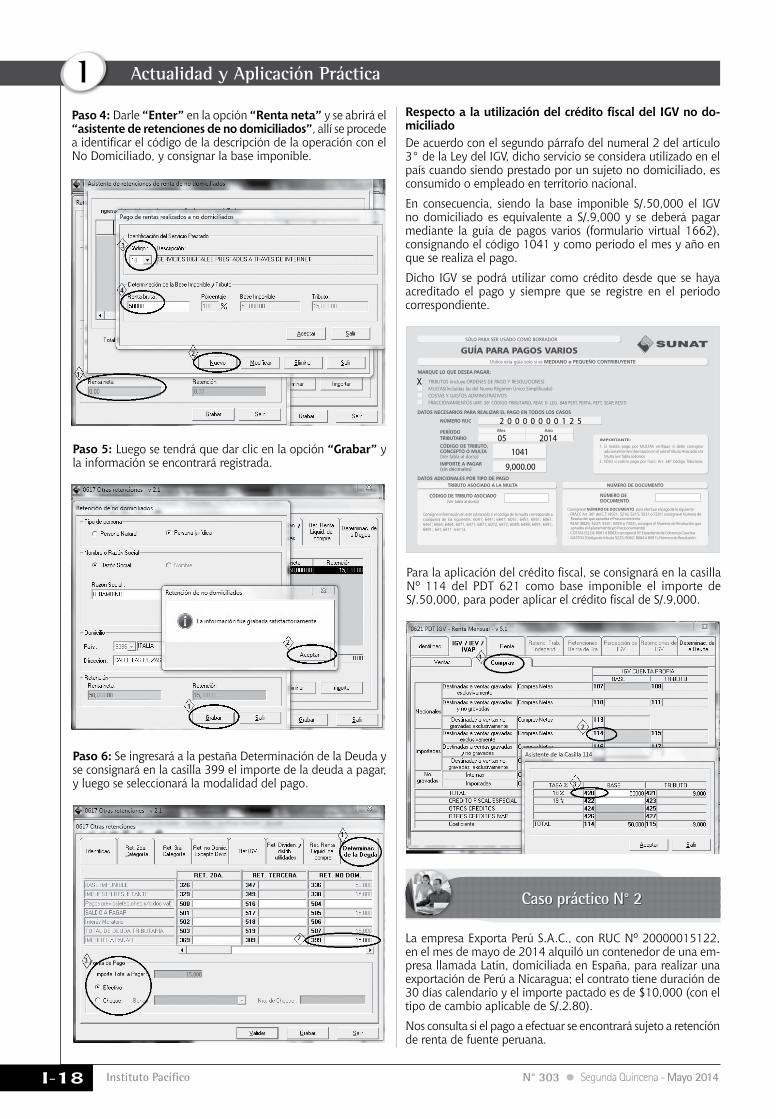

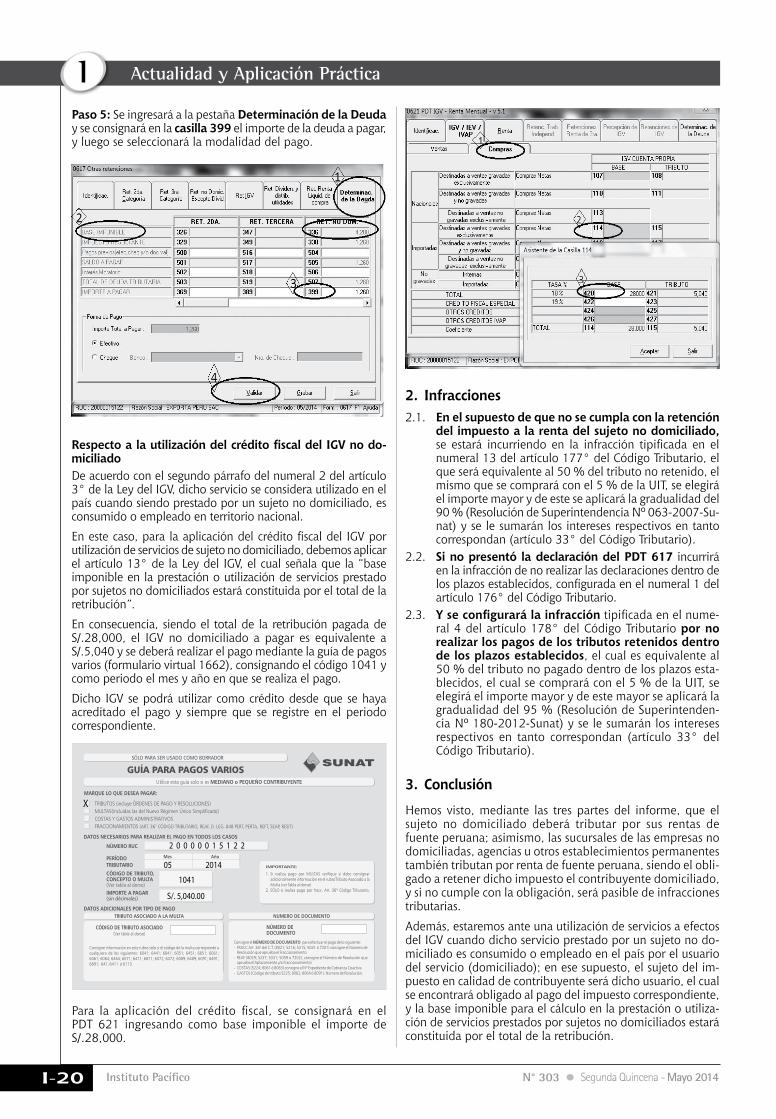

Declaración de predios I-11Algunos apuntes sobre el saldo a favor del exportador (Parte II) I-14Consideraciones para la retención del impuesto a la renta de sujetos no domiciliados (Parte final) I-17

noS pregunTan y conTeSTamoS Régimen de percepciones del IGV I-21

análISIS JurISprudencIalLa adquisición del servicio de impresión de comprobantes de pago implica el inicio de actividades económicas a efectos de la presentación de la declaración jurada determinativa

I-23

JurISprudencIa al dÍa Incremento patrimonial no justificado I-25gloSarIo TrIbuTarIo I-25IndIcadoreS TrIbuTarIoS I-26

Autor : César Landa Arroyo(*)

Título : ¿Inexigibilidad de la deuda tributaria de Pana-mericana Televisión? Análisis de la Sentencia del Tribunal Constitucional N° 04671-2012-PA

Fuente : Actualidad Empresarial Nº 303 - Segunda Quincena de Mayo 2014

Ficha Técnica

1. IntroducciónEn nuestro modelo de Estado Social y Democrático de Derecho, la Constitu-ción se erige como la norma suprema de nuestro ordenamiento jurídico −lex legis−, extendiendo su fuerza normativa hacia todas las ramas del Derecho, así como hacia el Estado y la comunidad en general1. Efectivamente, la Constitución es una norma vinculante para todos los poderes, sean estos públicos o privados.

Esta fuerza vinculante se garantiza a través de un órgano que la proteja y defienda su plena vigencia. En el caso del Perú, dicho órgano es el Tribunal Constitucional, el cual se constituye como el órgano encar-gado de garantizar tanto la supremacía de la Constitución como la protección de los derechos fundamentales de las personas2.

* El autor desea agradecer a Gonzalo Monge Morales por su colabo-ración en la elaboración del presente artículo.

(*) Decano de la Facultad de Derecho de la PUCP. Ex-Presidente del Tri-bunal Constitucional del Perú. Profesor de Derecho Constitucional en la Pontificia Universidad Católica del Perú (PUCP) y en la Universidad Nacional Mayor de San Marcos.

1 HESSE, Konrad. “Derecho constitucional y derecho privado”. Madrid: Civitas. 1985, p. 76.

2 LANDA ARROYO, César. Tribunal Constitucional y Estado Democrático. Tercera edición. Lima: Palestra Editores. 2007, pp. 112-113. Así, por ejemplo, hemos señalado que “[…] el Tribunal

A efectos de cumplir con estos deberes, el Tribunal Constitucional no puede verse ceñido a una visión positivista del Dere-cho, limitándose a aplicar únicamente las normas expresamente contempladas y en un sentido literal3. Por el contrario, el Tribunal Constitucional debe recurrir siempre a la interpretación constitucional, a efectos de “tutelar de manera óptima al hombre en su dignidad y libertad”4.

Es por ello que el concepto de Constitu-ción “se ha convertido en un concepto interpretativo por excelencia, donde la

Constitucional es el encargado de hacer cumplir, a los poderes y demás órganos constitucionales, el ordenamiento formal y material de la Constitución. Para tal fin, tiene la función básica de controlar la constitucionalidad de las leyes, que aprueben los legisladores del Congreso, las normas legales que dicte el Presidente de la República y las resoluciones que expida la Corte Suprema de Justicia. No por esto el Tribunal Constitucional se ubica jerárquicamente sobre los clásicos poderes del Estado, premunidos directa o indirectamente de una legitimidad democrática, sino que participa, coordinadamente, en la elaboración de la voluntad estatal. Participación que realiza mediante sus decisiones judiciales que interpretan, de manera suprema, el contenido de las normas constitucionales y, por ende, declaran válida o inválida una norma legal o una sentencia judicial”. Adicionalmente, ver: LANDA ARROYO, César. Organización y funcionamiento del Tribunal Constitucional. Entre el Derecho y la Política. Lima: Palestra Editores. 2011, pp. 15-60. También, ver: LANDA ARROYO, César. Los votos singulares en la jurisprudencia del Tribunal Constitucional del Perú. Lima: ECB Ediciones. 2012, p. 7.

3 En otro trabajo hemos tenido la oportunidad de señalar que “seguir concibiendo y aplicando el Derecho constitucional, a partir de un positivismo jurídico voluntarista (Jellinek), formalista (Kelsen) o sociológico (Duguit), podría significar estar encubriendo, ingenuamente, bajo el manto de la Constitución, a las antiguas y renovadas apuestas autoritarias de los poderes públicos y privados, las mismas que siempre aparecen como abanderadas de las medidas extraordinarias de la modernización constitucional. Pero esto no es óbice para entender a la Constitución como la manifestación más alta del Derecho positivo y de los valores irreductibles de libertad e igualdad”. LANDA ARROYO, César. “Tribunal Constitucional y Estado Democrático”. Óp. cit., p. 95.

4 HÄBERLE, Peter. La libertad fundamental en el Estado constitu-cional. Lima: Fondo Editorial de la Pontificia Universidad Católica del Perú. 1997. p. 259. Agrega el autor que: “Apenas la Constitución es entendida como un todo vital, como un proceso público y estruc-turado por la categoría desde largo tiempo en evolución del ‘Estado constitucional democrático’, entonces es admisible que una Corte Constitucional se ocupe de contenidos ‘clásicos’, pero también de las nuevas funciones de los derechos fundamentales […]”. Ibíd., p. 273.

creación del Derecho no es algo que viene ya dado o acabado por la norma, sino que se convierte en el producto de una interpretación constructiva; sobre la base de la relación que se establece entre un sujeto −el Tribunal Constitucional−, un objeto −la Constitución− y un mé-todo −los tipos de interpretación y los tipos de sentencias−”5; es decir, nuestro modelo de Estado Social y Democrático de Derecho se rige por una Constitución dinámica, pues le corresponde al Tribunal Constitucional interpretarla y darle un significado práctico en la realidad.

Adicionalmente, este modelo de Estado implica una preocupación real por el ser humano y su dignidad, pues se busca “promover y crear las condiciones jurídi-cas, políticas, sociales, económicas y cultu-rales que permitan el máximo desarrollo de la persona, con absoluto respeto a su dignidad, la cual dirige y orienta positiva y negativamente la acción legislativa, juris-prudencial y gubernamental del Estado”6.

Se advertirá, en consecuencia, que si el Estado debe promover y crear dichas condiciones materiales para el desarrollo básico de las personas, requerirá nece-sariamente de recursos que le permitan concretar los mandatos señalados en nuestra Constitución. Es aquí que ingresa el Derecho Financiero del Estado, el cual

5 LANDA ARROYO, César. “La Constitución como dínamo de la filosofía del Derecho”. En: GRANDÉZ, Pedro y Félix MORALES (Editores). La argumentación jurídica en el Estado Constitucional. Lima: Palestra Editores. 2013., p. 19.

6 LANDA ARROYO, César. “El Derecho del Trabajo en el Perú y su proceso de constitucionalización: Análisis especial del caso de la mujer y la madre trabajadora” (obra inédita). En: THĒMIS-Revista de Derecho 65. 2014.

Instituto Pacífico

I

I-2 N° 303 Segunda Quincena - Mayo 2014

Informes Tributarios

“comprende el conjunto de normas que disciplinan las recaudaciones, la gestión y el gasto de los medios necesarios para la vida del Estado”7. Esta rama del Derecho cuenta con carácter instrumental, “en la medida que los ingresos fiscales son los medios con los que cuenta el Estado para satisfacer las necesidades públicas”8.

Como parte del Derecho Financiero del Estado, es posible apreciar con nitidez la importancia del Derecho Constitucional Tributario, el cual es “el conjunto de nor-mas y principios que delimitan las compe-tencias tributarias de los distintos niveles de gobierno y la regulación del poder tributario frente a los ciudadanos”9, tales como los principios de: (i) no confiscato-riedad; (ii) reserva de ley; (iii) capacidad contributiva; entre otros10.

Como ha sido señalado, el Derecho Constitucional Tributario tiene como eje central al Estado11 y la importancia que trae el deber para la sociedad del pago de tributos, los cuales son instrumentos para efectivizar el cumplimiento de fines constitucionales tales como la solidaridad y justicia social12.

No debemos confundir, entonces, el Derecho Constitucional Tributario del Derecho Tributario en sí, pues este úl-timo está referido al estudio sobre las normas jurídicas que regulan el ingreso tributario13. Sin perjuicio de señalar que el Derecho Tributario ha atravesado por un proceso de constitucionalización, no podemos confundirlos, pues este y el Derecho Constitucional Tributario tienen objetos de estudio distintos.

Ahora bien, el Derecho Tributario −y los ingresos tributarios como su objeto de estudio− resulta ser de especial interés para el Estado Social y Democrático de Derecho y los fines constitucionales que este persigue, pues “una de las fuentes más importantes de recursos económicos con las que cuenta el Estado para cum-plir con esos deberes es la recaudación tributaria, a cuyo fin sirve el pago de los tributos que el Estado impone en función del interés general, del interés del Estado o del interés público”14.

7 KRESALJA ROSSELLÓ, Baldo y César OCHOA CARDICH. Derecho Constitucional Económico. Lima: Fondo Editorial de la Pontificia Universidad Católica del Perú. 2009., p. 631.

8 RUIZ DE CASTILLA PONCE DE LEÓN, Francisco J. y Carmen ROBLES MORENO. “Constitución de la definición del tributo”. En: Revista Derecho PUCP 71. 2013., p. 263.

9 KRESALJA ROSSELLÓ, Baldo y César OCHOA CARDICH. Óp. cit., p. 635.

10 Anteriormente, ya hemos tenido la oportunidad de abordar este tema. Ver: LANDA ARROYO, César. “Los principios tributarios en la Constitución de 1993”. En: DANÓS ORDÓNEZ, Jorge (Editor). Temas de Derecho Tributario y de Derecho Público. Libro homenaje a Armando Zolezzi Moller. Lima: Palestra Editores. 2006.

11 LANDA ARROYO, César. “La constitucionalización del Derecho peruano”. En: Revista Derecho PUCP 71. 2013., p. 28.

12 RODRÍGUEZ, Álvaro. “El deber de contribuir como deber constitucio-nal: su significado jurídico (segunda parte)”. En: Análisis Tributario. 2008., p. 18.

13 RUIZ DE CASTILLA PONCE DE LEÓN, Francisco J. y Carmen ROBLES MORENO. Óp. cit., p. 258.

14 LANDA ARROYO, César. “La constitucionalización del Derecho peruano”. En: Revista Derecho PUCP 71. 2013, p. 28.

Así, no se trata de que el Estado “recau-de por recaudar”, sino que los recursos obtenidos sirvan para satisfacer fines e intereses públicos que repercutirán en un beneficio general para toda la sociedad. Dicho de otro modo, se trata de realizar y concretar los deberes emanados de la Constitución Po-lítica15, pues los tributos tienen un papel que cumplir al servi-cio del programa y los principios constitucionales16, tales como la promoción de la salud, el empleo, la vivienda, la educación, la seguridad, los servicios públicos, la infraestructura, etc. Efectiva-mente, los tributos tienen como propósito “conseguir directa y autónomamente la realización de los fines del ordenamiento constitucional”17.

Sobre el particular, el Tribunal Constitu-cional tuvo la oportunidad de relacionar los fines del Estado Social y Democrático de Derecho y el deber de contribuir, en atención al principio de solidaridad:

“18. En el Estado Social y Democrático de Derecho, el fundamento de la imposición no se limita únicamente a una cuestión de Poder Estatal, sino que incorpora a su razón de ser el deber de todo ciudadano al sostenimiento de los gastos públicos, deber que si bien originalmente fuera entendido respecto al cumplimiento de obligaciones sustanciales y formales re-lacionadas con el pago, también podría extenderse a la exigencia de cuotas de colaboración de terceros con la Adminis-tración Tributaria. […]21. En este tipo de Estado el ciudadano ya no tiene exclusivamente el deber de pagar tributos, concebido según el con-cepto de libertades negativas propio del Estado Liberal, sino que asume deberes de colaboración con la Administración, los cuales se convertirán en verdaderas obligaciones jurídicas. En otras palabras, la transformación de los fines del Estado determinará que se pase de un deber de contribuir, basado fundamentalmente en la capacidad contributiva, a un deber de contribuir basado en el principio de solidaridad”18 [El énfasis es nuestro].

Se advertirá, en consecuencia, que la actividad financiera del Estado está destinada a obtener los recursos nece-

15 CASADO OLLERO, Gabriel. “El principio de capacidad y el control constitucional de la imposición indirecta”. En: Revista Española de Derecho Financiero 34. Madrid: Civitas. 1982., p. 234.

16 LANDA ARROYO, César. “Control constitucional de los tributos con fines extrafiscales en el Perú”. En: THĒMIS-Revista de Derecho 64. 2013, p. 176.

17 Ibídem.18 Sentencia del Tribunal Constitucional recaída en el Expediente N° 06089-

2006-AA de fecha 17 de abril de 2007.

sarios para poder cumplir con sus fines constitucionales; para lo cual el Estado: (i) impone tributos y obtiene recursos; (ii) gestiona y maneja sus bienes patri-moniales; y (iii) eroga los recursos o el gasto público19.

Hasta el momento, podemos concluir que los prin-

cipios y mandatos señalados por la Constitución deben hacerse efectivos para todas las per-

sonas. Para ello, el Estado requiere contar

con recursos, los cuales pueden generarse a través de

tributos. En consecuencia, resultaría imposible que el Estado cumpla con su función constitucional si se le impide recaudar los tributos válidamente gene-rados. Dicho de otro modo, no podrá el Estado cumplir con sus deberes consti-tucionales si, pese a haberse impuesto tributos válidamente y haberse generado estos, no puede cobrarlos y destinarlos a los fines que persigue.

Por increíble que parezca, el Tribunal Constitucional del Perú ha emitido una sentencia que ha privado al Estado de la obtención de recursos públicos para cumplir sus fines constitucionales, a tra-vés de un análisis contrario a Derecho. Estamos hablando de la Sentencia recaí-da en el Expediente N° 04617-2012-PA de fecha 12 de marzo de 2014 [en adelante, la Sentencia]20, la cual declaró fundada la demanda de amparo inter-puesta por Panamericana Televisión S.A. [en adelante, Panamericana Televisión] contra la Superintendencia Nacional de Aduanas y de Administración Tribu-taria [en adelante, Sunat], declarando inexigible la deuda tributaria de dicha empresa generada durante el periodo de administración judicial de Genaro Delgado Parker.

Es por ello que en el presente artículo ofreceremos nuestro análisis de la Sen-tencia, a la luz de la jurisprudencia de la Corte Interamericana de Derechos Humanos y del Tribunal Constitucional del Perú, así como de la doctrina y los conocimientos básicos del Derecho. Vale añadir −por cierto− que todo lo anteriormente reseñado fue tergiversado o simplemente ignorado por el Tribunal Constitucional al momento de emitir la Sentencia, conforme veremos y acredita-remos a continuación.

2. ¿Qué señaló la Sentencia?Con fecha 25 de mayo de 2011, Paname-

19 KRESALJA ROSSELLÓ, Baldo y César OCHOA CARDICH. Óp. cit., p. 631.

20 Publicada el 11 de abril de 2014 en la página web del Tribunal Constitucional del Perú.

Actualidad Empresarial

IÁrea Tributaria

I-3N° 303 Segunda Quincena - Mayo 2014

ricana Televisión interpuso una demanda de amparo contra la Sunat, a efectos de que se declare inexigible la deuda tribu-taria generada entre el 24 de febrero de 2003 y el 8 de junio de 2009, en atención a que durante dicho periodo de tiempo, el administrador judicial Genaro Delgado Parker no cumplió con honrar las deudas tributarias.

Genaro Delgado Parker ejerció la admi-nistración judicial de Panamericana Tele-visión hasta el 1 de junio de 2009, en virtud de una medida cautelar emitida por el Juzgado Mixto de Carabayllo. Entre dicha fecha y el 8 de junio de 2009, la Sunat ejerció la administración de Panamericana Televisión, hasta que la “legítima Administración” reasumió sus funciones a partir del 9 de junio de 2009.

Según sostuvo Panamericana Televisión, −y como también fue señalado por el Tribunal Constitucional en la Sentencia−, no resultaría “justo” que la Sunat le cobre a dicha empresa la deuda tributaria que no fue cancelada en su momento por el administrador judicial, ya que fue desig-nado por el mismo Estado peruano, a través del Poder Judicial.

De acuerdo al razonamiento del Tribu-nal Constitucional, el Estado peruano fue quien perjudicó a Panamericana Televisión con el nombramiento de Genaro Delgado Parker como adminis-trador judicial. En efecto, la Sentencia refiere que:

“20. […] el propio Estado también es responsable de dicho incremento [de la deuda tributaria], no solo porque la administración del canal le fue despojada mediante írritas resoluciones judiciales sino porque ha sido la propia desidia de la Administración Tributaria la que ha permitido que la deuda se haya incremen-tado; pues, pese a tener las herramientas necesarias para cobrar tales tributos, no las utilizó en su momento.Si la actora [Panamericana Televisión] se ha visto inmersa en tal nivel de endeuda-miento con el fisco, es precisamente por la actuación del propio Estado. De ahí que, pretender cobrar la totalidad de la deuda a la actual gestión sin considerar tal situación resulta arbitrario”.

Es más, Panamericana Televisión alegó que “antes de las Administraciones ile-galmente impuestas a la empresa, esta estaba al día en su obligaciones corrien-tes, y la deuda atrasada se encontraba en un fraccionamiento tributario”21. Sin embargo, ello fue desmentido por la Sunat22, al determinar que des-

21 Fundamento Jurídico 02 de la Sentencia.22 Fundamento Jurídico 04 de la Sentencia.

de el 2002, Panamericana Televisión mantenía una deuda ascendente a S/.1117’443,707.00.

Adicionalmente, el Tribunal Constitucio-nal hizo un paralelo entre la demanda de amparo planteada por Panamericana Televisión con el Caso Baruch Ivcher Bronstein vs. Perú, resuelto por la Corte Interamericana de Derechos Humanos mediante sentencia de fecha 6 de febrero de 2001.

Según se desprende de la Sentencia, el Tribunal Constitucional consideró que eran casos similares y que por lo tanto cabía efectuar un “control de convencio-nalidad horizontal”23.

A lo largo del presente artículo, demos-traremos que la Sentencia emitida por el Tribunal Constitucional resulta ser contraria a Derecho.

3. Análisis de la SentenciaLa Sentencia materia de análisis, al de-clarar fundada la demanda de amparo interpuesta por Panamericana Televisión, incurrió en diversos errores jurídicos que corresponde analizar.

a. El control de convencionalidad y la manipulación realiza-da por el Tribunal Constitucional en la Senten-cia

El control de convencionali-dad24, se deriva del artículo 2° de la Convención Americana sobre De-rechos Humanos, el cual establece que los Estados que la hayan suscrito deben adoptar las medidas legislativas o de otro carácter que sean necesarios, a fin de hacer efectivos los derechos y libertades reconocidos por dicho tratado internacional de derechos humanos.

En líneas generales, podríamos señalar que el control de convencionalidad comprende la obligación de los órganos jurisdiccionales nacionales de actuar de conformidad con lo dispuesto por la Convención Americana sobre Derechos Humanos, inaplicando todas aquellas normas que resulten contrarias a la 23 “En consecuencia, habiendo la Corte IDH ejercido, en un caso similar

al de autos (caso Ivcher Bronstein vs. Perú, Resolución del 24 de noviembre de 2009 [supervisión de cumplimiento de sentencias]), un control de convencionalidad vertical; este colegiado, siguiendo los lineamientos establecidos por la referida corte, es que debe estimar la presente demanda de amparo”. Fundamento Jurídico 24 de la Sentencia.

24 Este acápite tiene como principal referencia un trabajo previo sobre el tema. Ver: LANDA ARROYO, César. “El impacto del control de convencionalidad en el ordenamiento peruano: Entre la época de la dictadura y la consolidación de la democracia constitucional”. Ponencia presentada en el XI Congreso Iberoamericano de Derecho Constitucional “Jorge Carpizo”, realizado en Tucumán, Argentina, los días 17, 18 y 19 de setiembre de 2013.

misma e interpretando su normativa interna de conformidad con dicho ins-trumento y a la luz de la jurisprudencia de la Corte Interamericana de Derechos Humanos25.

Por su lado, la Sentencia también desa-rrolló el control de convencionalidad bajo la siguiente lógica:

“5. Cuando el Tribunal Constitucional o el Poder Judicial, según sea el caso, verifica la constitucionalidad de una norma, la no existencia de conflictos de competencias entre órganos estatales, la no existencia de actos lesivos a los derechos fundamentales de las personas, no está ejerciendo más que un control de constitucionalidad. Pero la magistratura constitucional no solo debe centrarse en ejercer únicamente un control de constitucionalidad; sino que se encuentran en la obligación de ejercer un control de convencionalidad, es decir, la potestad jurisdiccional que tienen los jueces locales y la jurisdicción supranacio-nal, que en nuestro caso está constituida por la Corte Interamericana de Derechos Humanos (Corte IDH), para resolver controversias derivadas de normas, actos y conductas contrarios a la Convención Americana de Derechos Humanos, a los tratados regionales en materia de dere-chos humanos ratificados por el Perú, al

ius cogen y a la jurisprudencia de la Corte IDH”.

A su vez, la Senten-cia estableció una diferencia entre: (i) el control de con-

vencionalidad ver-tical, realizado por la

Corte Interamericana de Derechos Humanos al momento

de ejercer su labor jurisdiccional: y (ii) el control de convencionalidad horizontal, realizado por los jueces nacionales al resolver un caso, tomando en conside-ración lo dispuesto por la Convención Americana sobre Derechos Humanos. Veamos:

“14. Se puede distinguir un control de convencionalidad vertical que surge a partir de un ordenamiento supranacional, de una jurisdicción supranacional y de una interpretación supraconstitucional. Es un control concentrado ejercido por la Corte IDH, cuyos fallos generan una doctrina ju-risprudencial con efectos erga omnes, es decir, que vinculan a todos los tribunales domésticos de la región, quienes tienen un “margen de apreciación nacional”

25 Cabe añadir que el control de convencionalidad no solo se predica respecto de la Convención Americana sobre Derechos Humanos, sino también sobre los demás instrumentos del Sistema Interamericano de Derechos Humanos (SIDH). Así, el parámetro del control de convencionalidad también incluye a la Declaración Americana de Deberes y Derechos del Hombre, en tanto ostenta naturaleza de norma consuetudinaria.

Instituto Pacífico

I

I-4 N° 303 Segunda Quincena - Mayo 2014

que les permite aplicar la doctrina con-vencional de la Corte IDH, según estimen conveniente. Asimismo existe un control de convencionalidad horizonal, ejercido por las judicaturas domésticas de cada país (control difuso), cuyos efectos son solo para el país en el cual sus jueces han aplicado los instrumentos internacionales (Tratados, ius cogens o jurisprudencia de la Corte IDH) antes que su normativa interna”.

Sobre el particular, debemos recordar que el control de convencionalidad, es una obligación que comparten el juez nacional y la propia Corte Inte-ramericana de Derechos Humanos, aunque esta actúa de conformidad con el principio de subsidariedad y, por ende, el control que realiza es más bien incidental. Así las cosas, el control de convencionalidad debe ser realizado en primer lugar por los jueces nacionales y, recién eventualmente, por la Corte Interamericana en el ejercicio de su competencia contenciosa.

Ahora bien, en la medida que el control de convencionalidad es una obligación derivada del deber general de adecuar el Derecho interno a los estándares del Derecho Internacional, este no se predica únicamente respecto de los instrumentos del Sistema Interamericano de Derechos Humanos, sino también con relación a los que no pertenecen a dicha esfera, pero a los que el Perú se encuentra vinculado26.

Retomando el tema de la Convención Americana sobre Derechos Humanos, es importante destacar que en tanto la Convención es un tratado internacio-nal de derechos humanos, esta tiene el máximo rango en nuestro ordena-miento jurídico: rango constitucional. Efectivamente, de conformidad con lo establecido en la Cuarta Disposición Final y Transitoria de nuestra Constitu-ción Política, y la cláusula de derechos implícitos27, el Tribunal Constitucional ha construido jurisprudencialmente el rango de los acuerdos internacionales sobre derechos humanos.

Como todo tratado internacional sobre derechos humanos, la Convención po-see fuerza activa y pasiva, por lo que puede aplicarse de modo directo en los procesos jurisdiccionales de orden cons-titucional concentrado (artículo 200°.4 de la Constitución) o en los procesos en los que se aplica control difuso (artículo 138° de la Constitución), es decir, en los procesos ordinarios o en los procesos constitucionales de la libertad.26 Podemos pensar, por ejemplo, en el Convenio N° 169 de la Orga-

nización Internacional del Trabajo, el cual trata el reconocimiento del derecho a la consulta de los pueblos indígenas.

27 Artículo 3° de la Constitución Política de 1993.

En ese sentido, los efectos del control de convencionalidad que realizan los jueces peruanos pueden ser generales −procesos constitucionales de incons-titucionalidad (Tribunal Constitucional) y de acción popular (Poder Judicial)− o concretos −procesos constitucionales de la libertad como el amparo, el há-beas corpus o el hábeas data (los cuales son resueltos en última instancia por el Tribunal Constitucional del Perú)−, dependiendo del tipo de proceso en el que este se lleve a cabo, de conformidad con la Constitución de 1993 y el Código Procesal Constitucional.

Pues bien, ¿qué ocurrió con la Senten-cia? Luego de desarrollar el control de convencionalidad y reseñar brevemente los argumentos expuestos por la SU-NAT a lo largo del proceso, el Tribunal Constitucional señaló que estos eran “muy parecidos a los argumentos del Estado peruano expresados en el caso Ivcher Bronstein vs. Perú resuelto por la Corte Interamericana de Derechos Humanos”28. Conforme veremos a continuación, ello es falso.

b. El caso Ivcher era completamente inaplicable

El caso de Baruch Ivcher Bronstein fue uno de los tantos casos de lesión a los derechos fundamentales de las personas durante el gobierno dictatorial del ex-Presidente Alberto Fujimori. A modo de síntesis, po-demos señalar que el señor Ivcher fue privado de la nacionalidad pe-ruana por medio de una decisión administrativa, con el único pro-pósito de impedir que la Compañía Latinoamericana de Radiodifusión S.A. [en adelante, Frecuencia Latina] continúe con su labor de investigación al entonces asesor presidencial Vladimiro Montesinos Torres.

Como se recordará, la normativa peruana de la época señala que únicamente los ciudadanos peruanos podían ser titulares de las autorizaciones y licencias para el espectro radioeléctrico de televisión por señal abierta. Al privar al señor Ivcher de su nacionalidad peruana −y sin otorgarle la posibilidad de defenderse−, tampoco podía participar en el accionado de Fre-cuencia Latina. Como consecuencia de ello, y en el marco de un proceso judicial, el Poder Judicial corrompido por el Poder Ejecutivo –Fujimoir-Montesinos–, designó a los hermanos Winter Susunaga como administradores judiciales de Frecuencia Latina.

28 Fundamento Jurídico N° 18 de la Sentencia.

Sin la necesidad de brindar más detalles al respecto, es importante destacar que la Corte Interamericana de Derechos Humanos señaló que tal decisión admi-nistrativa del Estado peruano lesionaba los derechos del señor Ivcher a la nacio-nalidad (artículos 20°.1 y 20°.3 de la Convención), a las garantías judiciales (artículos 8°.1 y 8°.2 de la Convención), a la protección judicial (artículo 25°.1 de la Convención), a la propiedad privada (artículos 21°.1 y 21°.2 de la Conven-ción), así como su derecho a la libertad de expresión (artículos 13°.1 y 13°.3 de la Convención).

Hasta el momento, es posible advertir que el caso del señor Ivcher Bronstein no guarda ninguna relación con la demanda de amparo de Panamericana Televisión. En efecto, no es posible asimilarlos por el solo hecho de que en ambos casos hubo una persona jurídica que, por la inacción de sus administra-dores judiciales, se vio con una deuda tributaria considerable.

Adicionalmente, pese a lo señalado por el Tribunal Constitucional en la Senten-cia, lo cierto es que un caso similar fue resuelto de modo distinto. Un caso en el que, por cierto, el demandante fue el mismo señor Ivcher, quien también intentó vía amparo que se declare inexigible la deuda tributaria generada durante la administración judicial de su empresa.

En este caso, el Tribunal Constitucional del Perú,

mediante Sentencia recaída en el Expe-diente N° 1993-2008-PA, declaró improcedente la

demanda formula-da por Baruch Ivcher

Bronstein y Frecuencia Latina contra la Sunat y el

Ministerio de Economía y Finanzas, en la que solicitaban dejar sin efecto las ac-ciones de cobranza coactiva de una serie de deudas tributarias que se generaron durante el periodo comprendido entre el 5 de setiembre de 1997 y el 30 de marzo de 2001, periodo en el que el referido canal de televisión estuvo administrado por sus socios minoritarios, los hermanos Winter Susunaga29.

El señor Ivcher argumentaba que la anulación de las deudas tributarias de su empresa televisiva se desprendía de la sentencia de la Corte Interamericana de Derechos Humanos de fecha 6 de febrero de 2001 en el caso Baruch Ivcher Brons-tein vs. Perú. Por su parte, Frecuencia Latina −no Ivcher− sustentaba su pedido en que los actos jurídicos generados en

29 De fecha 20 de mayo de 2008. Suscrita por los magistrados Landa Arroyo, Álvarez Miranda y Eto Cruz.

Informes Tributarios

Actualidad Empresarial

IÁrea Tributaria

I-5N° 303 Segunda Quincena - Mayo 2014

la gestión de los hermanos Winter eran todos nulos, incluidas las declaraciones de impuestos. El Tribunal Constitucional rechazó ambos argumentos.

Con relación a los argumentos del señor Ivcher, el Tribunal precisó que la Corte Interamericana de Derechos Humanos en ningún extremo de la sentencia aludida se refirió de modo puntual a las deudas tributarias de Frecuencia Latina con el Estado peruano. Veamos:

“14. De ello se desprende de manera indubitable para este Tribunal que la Corte, ni en la sentencia de fondo ni en su sentencia interpretativa, se ha referido de manera explícita a la deuda tributaria que mantiene la Compañía La-tinoamericana de Radiodifusión S.A. con el Estado peruano y que se generó como consecuencia de la actividad económica que esta desarrolló durante el periodo en que estuvo ilegalmente conducida por los hermanos Winter. De modo que al margen de cualquier consideración posterior, puede adelantarse en este punto que el proceso de amparo no es la vía para ejecutar las sentencias de la Corte Interamericana de Derechos Hu-manos, las que en cualquier caso, prima facie, se hacen valer en el marco de lo que establece el artículo 115º del Código Proce-sal Constitucional y la Ley Nº 27775, que regula el procedimiento de ejecución de sentencias emitidas por Tribunales supranacionales”.

A su vez, el Tribunal Constitucional recor-dó que a solicitud del propio señor Ivcher, la ejecución de la aludida sentencia fue sometida a un procedimiento de arbitraje en el marco de la Ley Nº 2777530. El Tribunal Arbitral estuvo conformado por Felipe Osterling Parodi (Presidente), Jorge Santistevan de Noriega y Jorge Avendaño Valdéz.

En dicho proceso arbitral, tras establecer un monto indemnizatorio a favor del señor Ivcher, los árbitros determinaron con relación a la deuda tributaria de Frecuencia Latina, que la misma “[…] no afecta directamente el patrimonio del demandante, sino el de la empresa Com-pañía Latinoamericana de Radiodifusión S.A. de la cual es accionista”. Es decir, se constató que un asunto es el patrimonio de la persona jurídica y otro muy distinto el de los administradores o quienes la controlen. Sobre este punto volveremos más adelante.

Con relación al argumento de Frecuencia Latina, el supremo intérprete de la Consti-tución sostuvo que las deudas tributarias liquidadas y exigidas por la Sunat corres-

30 Ley que regula el procedimiento de ejecución de sentencias emitidas por tribunales supranacionales, publicada el 7 de julio de 2002 en el diario oficial El Peruano.

pondían a hechos económicos, esto es, la declaración de utilidades percibidas objetivamente por la empresa, y que incluso habían sido sometidas, a solicitud de la propia recurrente, a un programa de pago fraccionado, por lo que no podían ser desconocidas. Efectivamente, ¿cómo es posible que vía amparo se declare la inexigibilidad de una deuda tributaria no cuestionada en su momento e incluso re-conocida posteriormente por la “legítima Administración”?

Por otro lado, respondiendo a otro de los argumentos de Frecuencia Latina, el Tribunal puntualizó que no corresponde a los órganos jurisdiccionales establecer exenciones, exoneraciones o condona-ciones de deudas tributarias, pues estas competencias corresponden al Parla-mento, conforme al artículo 74° de la Constitución.

Adicionalmente, es importante destacar que la demanda de amparo presentada por Panamericana Televisión guarda una diferencia sustancial con el caso de Baruch Ivcher Bronstein. En efecto, mien-tras el segundo caso versó sobre la afec-tación de derechos fundamentales de una persona natural, en el primer caso estamos hablando de una persona jurídica y una alegada vulneración a sus derechos fundamentales (lo cual nunca ocurrió). Sobre ese punto, y como es de amplio conocimiento, en materia de personas jurídicas existen dos principios básicos e imperantes: (i) la autonomía subjetiva; y (ii) la autonomía patrimonial.

En primer lugar, y de conformidad con la autonomía subjetiva, la persona jurídica es un sujeto de Derecho distinto de las personas −sean naturales o también jurídicas− que la componen e integran. Es decir, no hay vasos comunicantes entre la persona jurídica y sus miem-bros, son sujetos de Derecho totalmente diferenciables y por lo tanto no resulta jurídicamente correcto equipararlos. En segundo lugar, y de acuerdo a la auto-nomía patrimonial, no se puede afectar el patrimonio de la persona jurídica por obligaciones de quienes la integran. En el mismo sentido, la persona jurídica responde a sus obligaciones únicamente con su patrimonio y no con el de sus miembros31.

Ambos principios han sido recogidos de manera expresa en el artículo 78° del Código Civil de 1984, según el cual:

31 ESPINOZA ESPINOZA, Juan. Derecho de las personas. Quinta Edición. Lima: Editorial Rodhas. 2008, p. 782.

“Artículo 78°.- La persona jurídica tiene existencia distinta de sus miembros y ninguno de estos ni todos ellos tienen derecho al patrimonio de ella ni están obligados a satisfacer sus deudas”.

Con relación a este artículo de la normati-va civil, Javier de Belaunde ha asegurado que “la persona jurídica será un sujeto de derechos y deberes distinto de los miem-bros que la componen”32. Ello sería una consecuencia lógica de la separación de esferas jurídicas entre la persona jurídica y quienes la integran.

A mayor abundamiento, el autor ha señalado que “la persona jurídica es un ente autónomo y tiene una personalidad jurídica distinta a la de sus miembros”33.

Asimismo, Elías Laroza sostiene que las personas jurídicas “tienen una voluntad propia, están dotadas de una organiza-ción estable y son sujetos de derecho diferentes a sus socios, administrado-res o representantes”34 [el énfasis es nuestro].

Es necesario hacer énfasis en este punto, pues por más que las

personas naturales no cumplan con su deber

de pagar o cancelar los tributos a nom-bre de la empresa a la que representan,

la persona jurídica continúa en la obliga-

ción de pagarlos.

Esta distinción entre la per-sona jurídica y sus miembros también ha sido recogida por nuestro Tribunal Constitucional, cuando ha señalado que las personas jurídicas cuentan con individualidad propia:

“8. […] A juicio de este Tribunal, toda persona jurídica, salvo situaciones ex-cepcionales, se constituye como una organización de personas naturales que persiguen uno o varios fines, pero que, para efectos de la personería que las justifica en el mundo de las relaciones jurídicas, adopta una individualidad propia; esto es, la forma de un ente que opera como centro de imputación de obligaciones, pero también, y con igual relevancia, de derechos” [El énfasis es nuestro]35.

32 DE BELAUNDE LÓPEZ DE ROMAÑA, Javier. “Distinción entre la persona jurídica y sus miembros”. En: Código Civil Comentado. Tomo I. Lima: Gaceta Jurídica. 2009, p. 389.

33 Ibídem.34 Ver: RETAMOZO LINARES, Alberto. “Contrataciones y adquisiciones

del Estado y normas de control”. Sexta Edición. Lima: Jurista Editores. 2008, p. 257.

35 Sentencia del Tribunal Constitucional recaída en el Expediente N° 04072-2009-PA, de fecha 26 de mayo de 2010. Fundamento Jurídico 08.

Instituto Pacífico

I

I-6 N° 303 Segunda Quincena - Mayo 2014

Sobre la base de ello, resulta evidente que la Sentencia pasa por alto estos principios básicos de las personas jurídi-cas. En efecto, ¿por qué sería inexigible la deuda tributaria de una empresa si su administrador no cumple con pagar estas obligaciones? Adviértase que el administrador judicial paga las deudas no a nombre proprio, sino a nombre de la empresa que representa. Aunque no enunció dichos principios expresamente, resulta ser evidente que el voto singular del magistrado Urviola Hani los tuvo en consideración:

“9. Asimismo, debe tenerse en cuenta que fue la persona jurídica Panamericana Televisión S.A. la que ha generado los hechos económicos que han servido de marco de referencia para la imposición de las obligaciones tributarias cuestionadas. En ese sentido, si dichas obligaciones no fueron ni cuestionadas ni canceladas en su momento, no puede alegarse que puesto que ahora existe otra ad-ministración a cargo de la empresa, tales obligaciones no deben ser exigidas ni paga-das. Las obligaciones tributarias cuestionadas son de la persona jurídica Panamericana Televisión S.A. y no de las personas naturales que actualmente administran dicha empresa”.

Si la empresa se ve perjudicada por un administrador judicial, ello no es excusa para interponer demandas de amparo como la que fue resuelta por la Sentencia. Por el contrario, resultaba ser obligación de Panamericana Televisión el cancelar la deuda tributaria y, posterior-mente, interponer una demanda contra el administrador judicial para exigirle a él, ya con su propio patrimonio, el dinero que haya supuesto el pago de la deuda tributaria. De este modo, la inacción o la desidia de su administrador judicial en el pago de la deuda tributaria no hubiese significado un perjuicio ni para Panamericana Televisión ni para el Esta-do peruano.

La misma situación se hubiese presen-tado en caso Panamericana Televisión −o cualquier empresa− se haya visto perjudicada con el no pago de tributos por parte de las personas responsables y encargadas de dicha tarea bajo su “legítima Administración”. Nuevamente, los principios de autonomía subjetiva y autonomía patrimonial que rigen en materia de personas jurídicas nos harían llegar a la misma conclusión: La empresa se encuentra obligada al pago de su deu-da tributaria, independientemente de si su administración, legítima o ilegítima, fue negligente en ello o no.

Podría considerarse que la Sunat brinde facilidades como el pago fraccionado o algún otro beneficio de índole tributaria, pero bajo ninguna circunstancia podría considerarse admisible que no pague una deuda tributaria generada válida-mente. Pero, no es el primer caso en el que una mayoría del Tribunal Constitu-cional resuelve −mediante un análisis contrario a Derecho− en favor de los intereses económicos de las empresas y en contra de la Sunat36.

Habiendo dicho todo lo anterior, re-sultará evidente que el control de convencionalidad fue groseramente manipulado por la Sentencia del Tribunal Constitucional.

No solo porque el caso de Baruch Ivcher Bronstein era completamente inaplicable a lo sucedido con Panamericana Televi-

sión, sino porque el control de convencionalidad

vertical únicamente es aplicado por la Corte Interame-ricana de Dere-chos Humanos.

En efecto, habien-do advertido que

el caso del señor Ivcher Bronstein no guardaba ninguna rela-ción con lo sucedido con Panamericana Televisión,

¿Por qué se declaró fundada la demanda sobre la base del control de convenciona-lidad? Sencillamente no hay explicación para este tema, sino la mera arbitrarie-dad. Nuevamente, el Tribunal Constitu-cional −durante su etapa de “involución y desprestigio institucional”37− ha distorsionado la institución del control de convencionalidad sobre la base de un ejercicio dictatorial o autoritario de la justicia constitucional.

Conforme desarrollamos al inicio del presente artículo, el Estado peruano −siguiendo el modelo de Estado So-cial y Democrático de Derecho− tiene deberes constitucionales que exigen erogar recursos públicos, muchos de los cuales se obtienen mediante los tributos que recauda. Panamericana Televisión generó una deuda tributaria de forma válida, por lo que correspondía que la Sunat cobre dicho monto, a efectos que este sea destinado al cumplimiento de los fines señalados por nuestra Consti-tución, como la promoción de la salud, el empleo, la vivienda, la educación,

36 Por ejemplo, ver: Caso Transportes Flores Hnos. S.R.L., Expediente N° 02210-2007-PA/TC, de fecha 21 de octubre de 2008; Caso Jockey Club del Perú, Expediente N° 04899-2007-PA, de fecha 17 de agosto de 2010; asimismo, Caso Universidad ALAS PERUANAS, Expediente N° 04700-2011-PC, de fecha 5 de noviembre de 2011, entre otros; en los cuales el TC ha declarado inaplicable normas legales a efectos de exonerar de sus deudas tributarias a varias empresas.

37 LANDA ARROYO, César. “Los votos singulares en la jurisprudencia del Tribunal Constitucional del Perú”. Óp. cit. p. 11.

la seguridad, los servicios públicos, la infraestructura, etc.

Con la Sentencia emitida por el Tribunal Constitucional, los fines constitucionales de nuestro Estado Social y Democrático de Derecho se han visto afectados.

4. Conclusiones

Por todo lo anteriormente expuesto, es evidente que la demanda interpuesta por Panamericana Televisión resultaba ser manifiestamente improcedente o, cuando menos, infundada.

Ha hecho mal el Tribunal Constitucional en declarar inexigible la deuda tributaria de dicha empresa sobre la base de ar-gumentos que carecen de todo sustento fáctico y jurídico. Y se hace imperiosa la renovación de los 5 magistrados que tienen vencidos sus periodos de 5 años38; pero, hay que tener mucho cuidado para no salir de “Guatemala” para entrar a “Guatepeor”.

La Sentencia del Tribunal Constitucional materia de comentario pone en eviden-cia la descomposición de la jurispru-dencia constitucional, con magistrados con periodos vencidos y que aparecen como obsecuentes a las presiones de los poderes privados.

Lamentablemente, sentencias como las aquí reseñadas no coadyuvan al fortale-cimiento de nuestro modelo de Estado Social y Democrático de Derecho ni a la institucionalización del Tribunal Constitu-cional como garante de la Constitución, pues se le deslegitima de cara a la socie-dad y frente a la ciudadanía, que es a quien debe proteger y defender.

Finalmente, como hemos podido apre-ciar a lo largo del presente artículo, nuestro modelo de Estado Social y De-mocrático de Derecho, en tanto preocu-pado por la realización material de la persona, requiere de recursos públicos que le permitan cumplir con su función constitucional.

La mayor fuente de ingresos del Estado proviene de los tributos válidamente establecidos y generados, por lo que exonerar del pago de los mismos a Pantel se torna una grave infracción a los fines señalados por nuestra Constitución Po-lítica de 1993.

Lima, mayo de 2014.

38 Artículo 201° de la Constitución Política de 1993.- “El Tribunal Constitucional es el órgano de control de la Constitución. Es autó-nomo e independiente. Se compone de siete miembros elegidos por cinco años. […]” [Énfasis añadido]. Además de reemplazar a los 5 magistrados con el periodo vencido, deben elegir al reemplazo del magistrado Beaumont Callirgos.

Informes Tributarios

Actualidad Empresarial

IÁrea Tributaria

I-7N° 303 Segunda Quincena - Mayo 2014

Las declaraciones juradas determinativas e informativas en el Impuesto Predial

Autor : Dr. Mario Alva Matteucci

Título : Las declaraciones juradas determinativas e informativas en el Impuesto Predial

Fuente : Actualidad Empresarial Nº 303 - Segunda Quincena de Mayo 2014

Ficha Técnica

1. IntroducciónEl Impuesto Predial es un tributo que constituye un ingreso para los Gobiernos locales de todo el país y su recaudación les permite contar con los recursos necesarios, para cumplir con sus labores al interior de su jurisdicción. Este tributo califica como autodeterminable por parte del propio contribuyente, motivo por el cual resulta de vital importancia que sea este quien cumpla con realizar la deter-minación del Impuesto predial, cumpliendo para tal efecto con la presentación de la respectiva declaración determinativa. Sin embargo, también existen declaraciones de tipo informativas que son presentadas por los contribuyentes, bajo ciertas condiciones que la legislación señala.Se debe recalcar que la declaración jurada anual correspondiente al Impuesto Predial no puede ser presentada de oficio por parte de la municipalidad, toda vez que no puede variar libremente el contenido de la información presentada por el con-tribuyente de dicho tributo.El presente informe tiene como propó-sito analizar los casos en los cuales los contribuyentes del Impuesto Predial se encuentran obligados a presentar, tanto las declaraciones determinativas como las de tipo informativo.

2. Breve análisis del impuesto predial

Coincidimos con lo expresado por RUIZ DE CASTILLA PONCE DE LEÓN y ROBLES MORENO cuando precisan que: “El Im-puesto Predial - Impuesto Predial cons-tituye una modalidad de imposición al patrimonio. Más exactamente el IP grava un elemento del patrimonio: el predio”1.

Al efectuar una revisión de la legislación que regula el Impuesto Predial, observa-mos la existencia de la Ley de Tributación Municipal, la cual fue aprobada por el Decreto Legislativo Nº 776, el cual fuera publicado en el diario oficial El Peruano

1 RUIZ DE CASTILLA PONCE DE LEÓN, Francisco Javier y ROBLES MORENO, Carmen del Pilar. Impuesto Predial: Ámbito de aplicación. Esta información puede consultarse en la siguiente dirección web: <http://blog.pucp.edu.pe/item/119681/impuesto-predial-ambito-de-aplicacion>.

el 31 de diciembre de 193 y se encuentra vigente desde el 1 de enero de 1994. Existe un Texto Único Ordenado - TUO de dicha norma que fue aprobado mediante Decreto Supremo Nº 155-2004-EF. En el artículo 8º de la Ley de Tributación Municipal, se precisa que el Impuesto Predial grava el valor de los predios ur-banos y rústicos. Dicho artículo también determina que se considera predios a los terrenos, incluyendo los terrenos ganados al mar, a los ríos y a otros espejos de agua, así como las edificaciones e instalaciones fijas y permanentes que constituyan partes integrantes de dichos predios, que no pudieran ser separadas sin alterar, deteriorar o destruir la edificación.En el Derecho Comparado se puede apreciar que en México, por ejemplo, se señala que: “El impuesto predial, como su nombre lo dice, es el gravamen que recae sobre la propiedad o posesión de predios. El objeto de esta contri-bución es el valor catastral del terreno y los sujetos obligados a su pago son los dueños o posesionarios del mismo según sea el caso”2.Cabe señalar que este impuesto es de recaudación de las municipalidades dis-tritales en donde se encuentre ubicado el predio.Surge la pregunta acerca de la naturaleza jurídica del Impuesto Predial, justamente para saber si se trata de un impuesto del tipo real o del tipo personal.Al respecto, el maestro VILLEGAS señala que “(...) son impuestos personales aquellos que tiene en cuenta la especial situación del contribuyente, valorando todos los elementos que integran el concepto de su capacidad contributiva. Por ejemplo la imposición progresiva sobre la renta global que tiene en cuenta situaciones como las cargas de familia, el origen de la renta, etc.Los impuestos reales, en cambio, con-sideran en forma exclusiva la riqueza gravada con prescindencia de la situa-ción personal del contribuyente. Así por ejemplo, los impuestos a los con-sumos o el impuesto inmobiliario”3.Asimismo, PLAZAS VEGA opina al respeto que “(...) todo impuesto recae sobre ciertos bienes o rentas con referencia a una persona. Tiene tanto del elemento real como del personal. Empero, según

2 DE HOYOS, Carlos. “La ilegalidad del Impuesto Predial”. Esta infor-mación puede ubicarse en la página web: <http://www.dha.com.mx>.

3 VILLEGAS, Héctor B. Curso de Finanzas, Derecho Financiero y Tributario. Tomo Único. Sexta edición, ampliada y actualizada. Editorial Depalma. Buenos Aires, 1997. Página 75.

la importancia que para el tributo repre-sentan uno u otro elemento, los impues-tos se clasifican en reales y personales.a) Impuesto real. Afecta o grava un

elemento económico, sin considera-ción a la situación personal del sujeto pasivo. Ejemplo: el Impuesto Predial.

b) Impuesto Personal. Afecta al sujeto pasivo en función a su capacidad contributiva y sus especiales condi-ciones personales (personas a cargo, salud, educación, etc.) Ejemplo: el impuesto sobre la renta”4.

Finalmente, otro especialista como SAINZ DE BUJANDA precisa que “(...) el im-puesto real es aquel que tiene por fun-damento un presupuesto objetivo cuya intrínseca naturaleza se determina con independencia del elemento personal de la relación tributaria. El lado objeti-vo del presupuesto de hecho es, en tal clase de impuestos, constitutivamente autónomo: puede ser “pensado” y, consiguientemente, definido por la norma sin referencia a ningún sujeto determinado”.(...) El impuesto personal, por el con-trario, tiene como fundamento un presupuesto objetivo que solo puede concebirse por referencia a una persona determinada, de tal suerte que esta actúa como elemento constitutivo del propio presupuesto”5.En nuestro país, el Impuesto Predial se encuentra regulado como un impuesto del tipo real, toda vez que a efectos de determinar la valorización de los predios no interesan las condiciones de los pro-pietarios de los mismos. Sin embargo, parecería que la excepción a la regla sería el caso de los pensionistas propietarios de un solo inmueble que gocen del beneficio establecido en el artículo 19° de la Ley de Tributación Municipal, toda vez que allí se toman en cuenta algunas condiciones personales de los propietarios6.

Es interesante señalar que para la doc-trina “(...) el impuesto inmobiliario es de carácter real, porque no tiene en cuenta las condiciones personales de los contribuyentes. Pero no debe con-fundirse con la obligación tributaria, que siempre es personal. La obligación

4 PLAZAS VEGA, Mauricio A. El Impuesto al Valor Agregado - IVA. Editorial Temis S.A., Santa Fe de Bogotá, 1998. Segunda edición. Página 6.

5 SAINZ DE BUJANDA, Fernando. Lecciones de Derecho Finan-ciero. Universidad Complutense. Décima edición. Madrid, 1993. Páginas 175 y 176.

6 CHAPARRO LUY, Aldo y ALVA MATTEUCCI, Mario. “Los pen-sionistas y el beneficio contenido en el Impuesto Predial. Análisis de la legislación vigente”. Efectuada en la Revista Análisis Tributario. Volumen XIV - N° 166. Noviembre 2001.

Instituto Pacífico

I

I-8 N° 303 Segunda Quincena - Mayo 2014

de pagar el impuesto no es de los in-muebles, sino de las personas”7.Asimismo, con respecto a los impuestos a la propiedad, en la experiencia anglo-sajona se determina que “(...) en los Estados Unidos las ‘property taxes’ constituyen, además de ser graváme-nes de larga antigüedad, uno de los impuestos más productivos para los gobiernos locales, especialmente las municipalidades y también para los Estados que en cierta medida hacen asimismo uso de ellas, dado que el Gobierno Federal no las recauda”8.El artículo 10° de la Ley de Tributación Municipal establece que la condición de contribuyente se atribuye con arreglo a la situación jurídica configurada al primero de enero del año al que corresponde la obligación tributaria.Cuando se efectúe cualquier transferencia el adquirente asumirá la condición de contribuyente a partir del 1 de enero del año siguiente de producido el hecho.Podemos señalar que quien debe declarar y cancelar el Impuesto Predial, de ser el caso, es el propietario del predio y no el poseedor, solo a falta de propietario asumiría la obligación de declarar y pagar el impuesto el poseedor.

3. La declaración jurada del im-puesto predial

A la declaración jurada del IP también se le conoce como “autovalúo” y tiene la naturaleza de ser una declaración jurada determinativa, toda vez que es el propio contribuyente quien determina la obli-gación tributaria, identificando él mismo las características del inmueble, aplica la tasa, calcula los porcentajes de deprecia-ción y determina el pago del impuesto correspondiente.En tal sentido, el autovalúo constituye “(...) el elemento indispensable para determinar el valor de un inmueble para el pago del impuesto predial y se determina con el cálculo aritmético de las áreas de terreno y construcción multiplicadas por los valores unitarios. Aplicando los deméritos o incrementos que le correspondan”9.Para el Impuesto Predial la declaración jurada es un elemento importante que se toma en consideración para la determina-ción correcta del pago del tributo, la cual puede ser revisada por la Administración Tributaria. Su presentación es obligatoria también por la naturaleza del tributo, el cual es autoliquidable. Según DE LA GARZA, “la declaración es el punto de partida, la llave para 7 VILLEGAS, Héctor B. Curso de Finanzas, Derecho Financiero

y Tributario. Tomo Único. Quinta edición, ampliada y actualizada. Editorial Depalma. Buenos Aires, 1993. página 627

8 DE JUANO, Manuel. Curso de Finanzas y Derecho Tributario. Tomo II. Segunda Edición. Ediciones Molachino. Rosario, 1971. Página 118.

9 Esta información puede ubicarse en la siguiente página web: <http://www.catastro.culiacan.gob.mx/Instructivoconceptosprincipales.htm>.

el inicio de las relaciones jurídicas que crean entre el sujeto pasivo y la Administración. En esto concuerdan todos los tratadistas”10.En la doctrina nacional, ROBLES MORE-NO menciona con respecto a la declara-ción jurada lo siguiente: “La Declaración es la transmisión de información a la Administración Tributaria efectuada por el sujeto pasivo, esta transmisión de información puede utilizar diversos tipos de vías, física, virtual, entre otras. Asimismo, la Administración se comu-nica con el administrado mediante actos administrativos, siendo estos actos administrativos ‘declaraciones’, esto es transmisión de información. En este sentido, nuestro Código Tributario vigente en el artículo 88º precisa que ‘La declaración tributaria es la mani-festación de hechos comunicados a la Administración Tributaria en la forma establecida por Ley, Reglamento, Reso-lución de Superintendencia o norma de rango similar, la cual podrá constituir la base para la determinación de la obligación tributaria’. Debemos aclarar que esta declaración puede tener la naturaleza jurídica de informativa o determinativa”11.3.1. La obligación de presentar decla-

raciones juradas en el impuesto predial

Dentro de las reglas establecidas en el artí-culo 14º de la Ley de Tributación municipal, cuyo TUO fue aprobado por el Decreto Supremo Nº 156-2004-EF, se indica que los contribuyentes se encuentran en la obliga-ción de presentar la declaración jurada de manera obligatoria en los siguientes casos:a) Anualmente, el último día hábil del

mes de febrero, salvo que el munici-pio establezca una prórroga.

b) Cuando se efectúa cualquier transfe-rencia de dominio de un predio o se transfieran a un concesionario la pose-sión de los predios integrantes de una concesión efectuada al amparo del Decreto Supremo Nº 059-96-PCM, Texto Único Ordenado de las normas con rango de Ley que regulan la en-trega en concesión al sector privado de las normas públicas de infraes-tructura y de servicios públicos, sus normas modificatorias, ampliatorias y reglamentarias, o cuando la posesión de estos revierta al Estado, así como cuando el predio sufra modificaciones en sus características que sobrepasen el valor del cinco (5) UIT. En estos casos, la declaración jurada debe presentarse hasta el último día hábil del mes siguiente de producidos los hechos.

10 DE LA GARZA, Sergio Francisco. Derecho Financiero Mexicano. Tomo II. Décimo Segunda Edición. Editorial Porrúa S.A. México, 1983. Página 545.

11 ROBLES MORENO, Carmen del Pilar. “Introducción a la Obliga-ción Tributaria”. Artículo publicado en el blog personal de la autora el cual puede consultarse en la siguiente dirección web: <http://blog.pucp.edu.pe/item/18396/introduccion-a-la-obligacion-tributaria>.

c) Cuando así lo determine la Adminis-tración Tributaria para la generalidad de contribuyentes y dentro del plazo que determine para tal fin.

3.2. Las declaraciones de tipo deter-minativo

Bajo este rubro, se pueden ubicar a las declaraciones juradas presentadas por los contribuyentes en las cuales ellos mismos determinan el contenido de la obligación tributaria, indicando los elementos que sirven para el cálculo del pago del Impuesto Predial, como por ejemplo el tipo de edificación, el uso, las características de los materiales utilizados, la antigüedad del predio, entre otros datos.

3.2.1. La presentación de la declara-ción jurada anual del impuesto predial por parte del contribu-yente (declaración determina-tiva)

Tal como lo indicamos en puntos ante-riores, el propietario de un predio que tenga la calidad de contribuyente ante la municipalidad respectiva, se encuentra en la obligación de presentar una decla-ración anual del Impuesto Predial ante la jurisdicción donde se encuentra ubicado el inmueble.Es pertinente indicar que esta declaración jurada corresponde al mismo año por el cual se declara. Por ejemplo, si se debe cumplir con la presentación de la decla-ración jurada anual del Impuesto Predial por el año 2014, ello implica que la declaración se presenta en el mismo año 2014, hasta el último día hábil del mes de febrero de dicho año. Distinto es el caso del Impuesto a la Renta, en donde la declaración jurada anual del año 2014 se deberá presentar en el año 2015, de acuerdo con el cronograma aprobado por la SUNAT, toda vez que en el IR se debe esperar a que se cierre el ejercicio gravable para poder determinar la deuda tributaria, situación que no se presenta en el IP, ya que la obligación de pago del impuesto se genera a partir del 1 de enero de cada año. Para saber si se está obligado o no a la pre-sentación de la declaración jurada anual del Impuesto Predial, se debe verificar qué situación se tiene al 1 de enero de cada año, de tal manera que si a esa fecha una persona era propietaria de un predio, ello determinaba que se encontraba en la obli-gación de presentar la declaración jurada anual del IP, ello al margen que posterior-mente a esa fecha dicho propietario haya transferido la propiedad de dicho predio a una tercera persona.El comprador del predio que hubiera adquirido la propiedad del vendedor pos-terior al 1 de enero de cada año, no tendría la calidad de contribuyente de acuerdo con la regla establecida en el literal a) del artículo 14º de la Ley de Tributación Muni-cipal, por lo que no estaría en la obligación de presentar la declaración jurada anual

Informes Tributarios

Actualidad Empresarial

IÁrea Tributaria

I-9N° 303 Segunda Quincena - Mayo 2014

del Impuesto Predial de ese año, sino más bien la declaración correspondiente al año siguiente. Lo antes indicado se aprecia en la RTF Nº 09325-7-2007, según la cual el Tribunal Fiscal indicó que: “El adquirente del predio no tiene la obligación de comunicar la transferencia de dominio a la Administración, de acuerdo con el inciso b) del artículo 14º de la Ley de Tributación Municipal, por tanto no incurre en la infracción tipificada en el numeral 2 del artículo 176º del Código Tributario”. En términos reales, muchos contribuyen-tes ya no se acercan a las oficinas de las distintas municipalidades a presentar la declaración jurada anual del Impuesto Predial, toda vez que en la mayoría de casos, las administraciones tributarias de gobierno local han sustituido la pre-sentación de dicha declaración por la emisión de una declaración mecanizada de actualización de valores.

Lo antes mencionado se encuentra susten-tado en la Cuarta Disposición Final de la Ley de Tributación Municipal, cuando indica que: “Las Municipalidades que brinden el servicio de emisión mecanizada de actualización de valores, determinación de impuestos y recibos de pago corres-pondientes, incluida su distribución a domicilio, quedan facultadas a cobrar por dichos servicios no más del 0.4% de la UIT vigente al 1 de enero de cada ejercicio en cuyo caso esta valorización sustituye la obligación de presentación de declaraciones juradas”12. El solo hecho de que la municipalidad le emita al contribuyente una declaración jurada mecanizada a su propio domici-lio no le suprime el carácter de tributo autoliquidable al Impuesto Predial ni mucho menos lo convierte en un tributo liquidado de oficio.

Tomando en cuenta que casi todas las municipalidades del país cumplen con el envío a domicilio de las declaraciones mecanizadas a los contribuyentes del Impuesto Predial, estos han interiorizado que no existe obligación de presentar la declaración jurada anual sino solo pagar el tributo respectivo que figura en dicha declaración jurada mecanizada.

RTF Nº 13696-2-2008Declaración mecanizada que identifica plenamente al contribuyente“Se encuentra conforme a ley, la emisión de una declaración mecanizada emitida por la municipalidad en la que no se consigna correctamente el DNI del contribuyente en tanto se le haya identificado plenamente, al consignar sus nombres y apellidos, así como su código de contribuyente; más aún cuando el contribuyente tenía expedito su derecho a objetar la referida declaración”.

12 ALVA MATTEUCCI, Mario. “Los derechos de emisión del muni-cipio” publicado en el diario oficial El Peruano el 22 de noviembre de 1994.

RTF Nº 10868-7-2008Objeción oportuna de la declaración mecanizada “A fin de que una declaración jurada de IP cumpla la función de objetar la declaración mecanizada emitida por la municipalidad, debe presentarse dentro del plazo estableci-do para el pago al contado del impuesto, de acuerdo a lo señalado por el artículo 14°de la LTM; de lo contrario, deberá interponer una reclamación en los términos del artículo 135°del CT”.

RTF Nº 7754-7-2008Emisión mecanizada de la declaración jurada“Las municipalidades se encuentran fa-cultadas para crear y regular el derecho de emisión mecanizada por actualización de valores, determinación de impuestos y recibos de pago, siendo que el medio legal idóneo es la aprobación de una ordenanza municipal”. Con respecto a la declaración mecanizada, debemos dejar en claro que las municipali-dades no pueden alterar la información que se toma como referencia de los datos que el propio contribuyente ha consignado en la declaración jurada del Impuesto Predial, toda vez que de realizar este cambio dejaría de ser un tributo autoliquidable y se conver-tiría en uno de liquidación de oficio.

RTF Nº 17244-5-2010 (30/12/2010) de observancia obligatoria“i) La actualización de los valores emitida por

los gobiernos locales en aplicación de los artículos 14 y 34 de la Ley de Tributación Municipal surte efectos al día siguiente de la fecha de vencimiento para el pago al contado del impuesto, en tanto no haya sido objetada por el contribuyente.

ii) Para objetar la actualización de valores realizada por los gobiernos locales en aplicación de los artículos 14° y 34° de la Ley de Tributación Municipal es suficiente la presentación de un documento en el que se formule la objeción de forma sustentada, al no haberse establecido en dicha ley una formalidad especificada para ello. No resulta de aplicación el numeral 2) del artículo 170° del Código Tributario, cuando habiéndose objetado la actualización de valores, no se presentó la declaración jurada determinando el impuesto dentro del plazo de ley.

iii) Las objeciones a la actualización de valo-res de predios o vehículos realizada por los gobiernos locales en aplicación de los artí-culos 14° y 34° de la Ley de Tributación Municipal antes del vencimiento del plazo para el pago al contado de los Impuestos Predial y al Patrimonio Vehicular, tienen por objeto que no proceda la sustitución prevista por ficción legal. Asimismo, no corresponde que a dichas objeciones se les otorgue trámite de recurso de recla-mación o de solicitud no contenciosa.

iv) Las objeciones a las actualizaciones de valores emitidas por los gobiernos locales que son presentadas después del vencimiento del plazo a que se refieren los artículos 14° y 34° de la Ley de Tribu-tación Municipal no surtirán efecto. Para modificar la determinación de la deuda tributaria contenida en la actualización de valores deberá presentarse una decla-ración jurada rectificatoria. Asimismo, a dichas objeciones no se les puede otorgar trámite de recurso de reclamación ni de solicitud no contenciosa”.

3.2.2. La presentación de la declara-ción jurada anual del impuesto predial cuando se produzcan transferencias de dominio de un predio (declaración infor-mativa)

En aplicación de lo señalado por el literal b) del artículo 14º de la Ley de Tributa-ción Municipal, se establece la obligación de presentar una declaración jurada del Impuesto Predial cuando se efectúa cualquier transferencia de dominio de un predio. En este término estarían incluidas todas las operaciones en las cuales exista la transferencia de dominio, como com-praventa, donación, permuta, dación en pago, aporte a sociedades, entre otras modalidades.

El plazo para la presentación de esta de-claración es el último día hábil del mes siguiente de producidos los hechos.

La persona que está obligada a presentar esta declaración jurada sería el vendedor que tiene la calidad de contribuyente durante el ejercicio en el cual se reali-za la transferencia de dominio. Si por ejemplo, Pedro Fortini Gálvez (vendedor) que es propietario de una casa ubicada en el distrito de Lince adquirida en el año 2007, decide venderla a Gabriela Pinasco Ricketts (compradora) el día 27 de mayo de 2014, a través de un contrato de compraventa. El vendedor (que es contribuyente en el año 2014 por tener la calidad de propietario al 1 de enero) tiene plazo para cumplir con la presentación de la declaración jurada informativa que comunica la transferencia de propiedad hasta el último día hábil del mes siguien-te, es decir, último día hábil del mes de junio, que coincide con el final de mes, que es el día lunes 30.

La pregunta inmediata que surgiría en el lector es si ¿el comprador del inmueble debe cumplir con la presentación de esta declaración en el mismo plazo? Nuestra respuesta será negativa, toda vez que el comprador no es contribuyente sino cuando cumpla la condición de pro-pietario al 1 de enero del año siguiente, de tal manera que el plazo que tendría el comprador para presentar la declaración jurada sería hasta el último día hábil del mes de febrero del año 2015 en nuestro ejemplo. Pese a ello, algunas municipa-lidades exigen la presentación de esta declaración a los compradores antes de la fecha señalada e inclusive les notifica resoluciones en las cuales determinan una multa por la supuesta omisión formal, argumentando que la omisión está tipi-ficada en el numeral 2 del artículo 176° del Código Tributario.

Como afirmamos anteriormente, si el comprador no es contribuyente del Im-puesto Predial hasta el 1 de enero del año siguiente al de su adquisición del predio,

Instituto Pacífico

I

I-10 N° 303 Segunda Quincena - Mayo 2014

no tiene la obligación de presentar la de-claración del Impuesto Predial en el año en el cual adquirió el predio sino hasta el año siguiente.

3.2.3. La presentación de la declara-ción jurada anual del impuesto predial cuando se produzcan transferencias de la posesión de predios integrantes de una concesión efectuada al amparo del Decreto Supremo Nº 059-96-PCM (declaración informa-tiva)

En aplicación de lo señalado por el literal b) del artículo 14º de la Ley de Tributación Municipal, se establece la obligación de presentar una declaración jurada del Impuesto Predial cuando se efectúa la transferencia13 a un conce-sionario de la posesión de los predios integrantes de una concesión efectuada al amparo de lo dispuesto por el Decreto Supremo Nº 059-96-PCM14, norma que aprobó el Texto Único Ordenado de las normas con rango de Ley que regulan la entrega en concesión al sector privado de las obras públicas de infraestructura y de servicios públicos, sus normas modificatorias, ampliatorias y reglamentarias, o cuando la posesión de estos reviertan15 al Estado. Esta declaración debe presentarse hasta el último día hábil del mes siguiente de producidos los hechos, es decir, de ha-berse producido la entrega en concesión o cuando la misma revierta al Estado. Un ejemplo de este supuesto podría ser el caso en el cual el Estado cede a un tercero una determinada vía de carretera para que sea administrada por una compañía a cambio de un peaje por un determinado número de años, con la condición que la vía se encuentre en óptimo estado de mantenimiento. Dentro de los kilómetros de vía cedida existe una edificación donde se encuentran ubicadas las casetas de pea-je, una balanza electrónica para camiones y oficinas administrativas. Se entiende que estas instalaciones perte-necen en propiedad al Estado peruano, el cual como sabemos se encuentra inafecto al pago del Impuesto Predial, pero como las ha entregado en concesión a terceros (una empresa administradora del peaje), ello determina que esta empresa que es privada y posesionaria de las instalaciones descritas anteriormente, deberá cumplir con la presentación de las declaraciones juradas de tipo informativo (sin pagar el Impuesto Predial) y las de tipo determina-tivo (donde sí existe el pago del Impuesto Predial). 13 Cuando se entregue la posesión, aclarando que no implica transfe-

rencia de dominio. 14 Si se desea consultar el contenido de este dispositivo, se puede

ingresar a la siguiente dirección web: <http://www.congreso.gob.pe/comisiones/1997/turismo/059-96.htm>.

15 En el caso de que los bienes entregados en concesión retornen en posesión al Estado, para que este como su propietario decida entregarlos nuevamente en concesión a terceros o mantener la propiedad sin concesionarlos.

3.2.4. La presentación de la decla-ración jurada del impuesto predial cuando se produzcan modificaciones al predio ma-yores a las cinco (5) unidades impositivas tributarias (decla-ración informativa)

En aplicación de lo señalado por las últimas líneas del texto del literal b) del artículo 14º de la Ley de Tributación Municipal, se establece la obligación de la presentación de la declaración jurada informativa ante la municipalidad donde se encuentre ubicado el predio que sufra modificaciones mayores a las 5 UIT. En este punto, se generan múltiples proble-mas, toda vez que en las actuales condicio-nes las 5 UIT equivaldrían a S/.19,00016 y ese monto representa en muchos casos una cantidad recurrente en el avance de obra de las nuevas edificaciones que se levantan en todo el Perú, como consecuencia del desarrollo de las actividades de construc-ción. Como ejemplos de esta situación se pueden mencionar los siguientes: • Colocación de vigas reforzadas en la

estructura.• Instalación de cableado estructurado

por cada piso.• Elaboración de los ductos para las

instalaciones sanitarias.• Colocación del cerco perimétrico.• Instalación de medidores eléctricos.• Techos y voladizos.• Sanitarios• Puertas y ventanas.• Colocación de baldosas.Si se observa, el solo hecho de que se realice el avance de una obra determina-da por etapas, se verificará que cada una de estas supera las 5 UIT. ¿Significa ello que cada vez que se realice algunas de las actividades antes descritas se debe cumplir con la presentación de la Declaración Jurada informativa? Nos aventuramos a señalar que nuestra respuesta sería afirmativa, pero pueden producirse algunos absurdos, como puede ser el caso en el cual una obra de colocación de columnas en el mes de mayo de un edificio, en el mes de junio se realizan labores de encofrado de muros y techos, en el mes de julio se colocan baldosas en la entrada del predio y en la segunda mitad de dicho mes se habilitan las conexiones sanitarias. En todas las actividades realizadas cada mes se superan las 5 UIT, según el pano-rama descrito, legalmente el propietario del predio debería cumplir con presentar una declaración jurada por cada uno de los avances de la obra. Lo cual además de engorroso puede significar hasta una especie de barrea burocrática, toda vez

16 Tomando en cuenta que la UIT para el año 2014 se aprobó en S/.3,800, el equivalente a cinco (5) UIT será S/.19,000.

que la municipalidad respectiva podría realizar una revisión de las omisiones a su presentación por parte del contribuyente obligado y determinar la aplicación de tantas multas como infracciones se hu-bieran presentado. Sugerimos que a futuro este tipo de de-claración informativa debería ser retirada de la legislación municipal, ello a través de una modificación legislativa o si se desea mantenerla, se recomendaría que el Poder Ejecutivo representado por el Ministerio de Economía y Finanzas aprue-be un reglamento del Impuesto Predial, indicando las formas y periodicidad en las cuales se deba cumplir con la presen-tación de la misma.

4. Las infracciones que se gene-ran por la no presentación de las declaraciones juradas del impuesto predial

4.1. La no presentación de las decla-raciones de tipo determinativo del Impuesto Predial

En el caso de que no se cumpla con la pre-sentación de la declaración determinativa en el plazo debido, se ha incurrido en la infracción tipificada en el numeral 1 del artículo 176º del Código Tributario, que considera como infracción el “No presen-tar las declaraciones o comunicaciones dentro de los plazos establecidos”. Se sanciona con una multa equivalente a una UIT si se trata de contribuyentes generadores de rentas empresariales, de acuerdo a la Tabla I y del 50 % de la UIT si se trata de contribuyentes que son personas naturales sin negocio, según la Tabla II de Infracciones y Sanciones.

4.2. La no presentación de las decla-raciones de tipo informativo del impuesto predial

En el caso de que no se cumpla con la pre-sentación de la declaración informativa en el plazo debido, se ha incurrido en la infracción tipificada en el numeral 2 del artículo 176º del Código Tributario, que considera como infracción el “No presen-tar otras declaraciones o comunicaciones dentro de los plazos establecidos”. Se sanciona con una multa equivalente al 30 % de la UIT si se trata de contribuyen-tes generadores de rentas empresariales, de acuerdo a la Tabla I y del 15 % de la UIT si se trata de contribuyentes que son personas naturales sin negocio, según la Tabla II de Infracciones y Sanciones.

Es pertinente indicar que el Régimen de gradualidad aprobado por la Resolución de Superintendencia Nº 063-2007/ SUNAT no resulta de aplicación en el presente caso, toda vez que se trata de tri-butos de distinta naturaleza y el Impuesto Predial no es administrado por la SUNAT sino por las municipalidades.

Informes Tributarios

Actualidad Empresarial

IÁrea Tributaria

I-11N° 303 Segunda Quincena - Mayo 2014

Declaración de predios

Ficha TécnicaAutor : Miguel Antonio Ríos Correa

Título : Declaración de predios

Fuente : Actualidad Empresarial Nº 303 - Segunda Quincena de Mayo 2014

1. IntroducciónEn la presente aplicación práctica, alcanzaremos las principales condiciones a tener en cuenta, así como una serie de casos prácticos que le ayuden presentar de forma correcta la decla-ración de predios.

2. CronogramaDe acuerdo al artículo 1º de la Resolución de Superintendencia Nº 145-2006/SUNAT, vigente a la fecha, el cronograma estable-cido para la Declaración Anual de Predios 2013 será el siguiente:

Cronograma de presentación de la Declaración Anual de Predios 2013

Último dígito del número de RUC o del documento de identidad Fecha de vencimiento

9 o una letra 30 de mayo de 2014

8 02 de junio de 2014

7 03 de junio de 2014

6 04 de junio de 2014

5 05 de junio de 2014

4 06 de junio de 2014

3 09 de junio de 2014

2 10 de junio de 2014

1 11 de junio de 2014

0 12 de junio de 2014

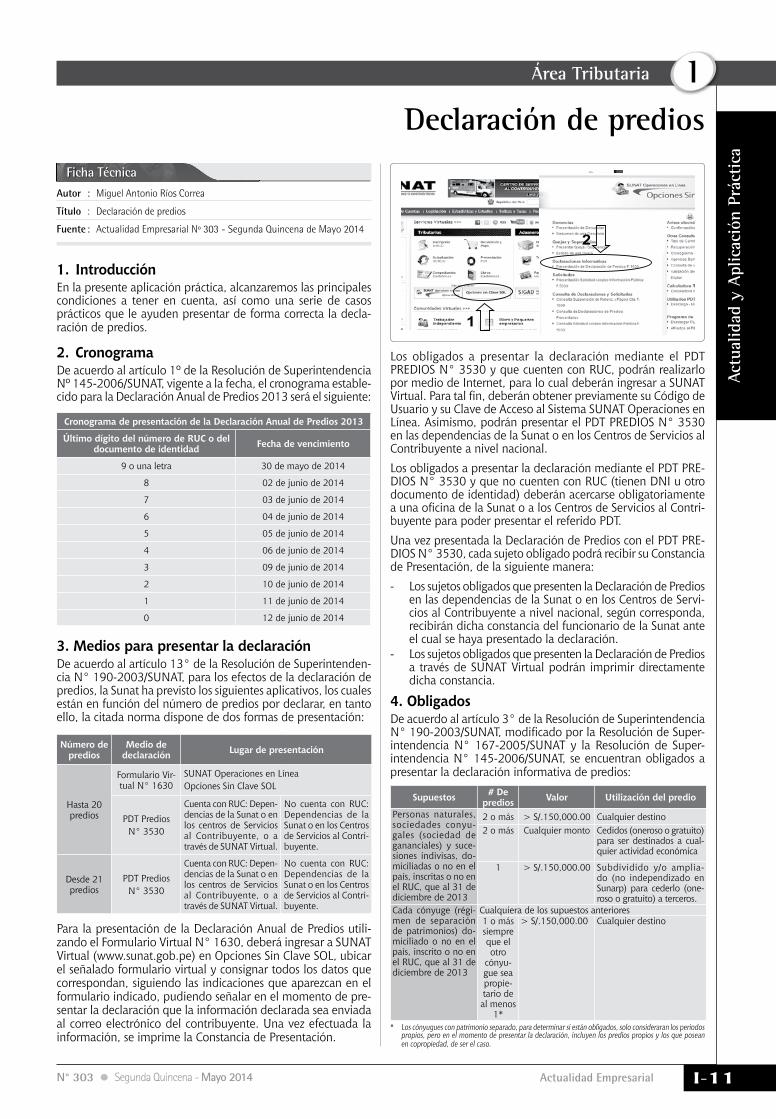

3. Medios para presentar la declaraciónDe acuerdo al artículo 13° de la Resolución de Superintenden-cia N° 190-2003/SUNAT, para los efectos de la declaración de predios, la Sunat ha previsto los siguientes aplicativos, los cuales están en función del número de predios por declarar, en tanto ello, la citada norma dispone de dos formas de presentación:

Número de predios

Medio de declaración Lugar de presentación

Hasta 20 predios

Formulario Vir-tual N° 1630

SUNAT Operaciones en LíneaOpciones Sin Clave SOL

PDT Predios N° 3530

Cuenta con RUC: Depen-dencias de la Sunat o en los centros de Servicios al Contribuyente, o a través de SUNAT Virtual.