pph pasal 22

DESCRIPTION

PPh Pasal 22. Kelompok : Amalia dewi R Devi yeniasari Putri ari sand i Zamro’atus sa’adah A.U. Pengertian. Merupakan pembayaran pajak penghasila n dalam tahun berjalan yang dipungut oleh : Bendahara pemerintah Badan-badan tertentu Wajib pajak badan tertentu. Pemungut PPh 22. - PowerPoint PPT PresentationTRANSCRIPT

PPh Pasal 22

Kelompok : Amalia dewi RDevi yeniasariPutri ari sandi

Zamro’atus sa’adah A.U

Pengertian

Merupakan pembayaran pajak penghasilan dalam tahun berjalan yang dipungut oleh :

• Bendahara pemerintah• Badan-badan tertentu• Wajib pajak badan tertentu

Pemungut PPh 22• Bank devisa dan direktorat jenderal bea dan cukai, atas import barang• Direktorat jenderal pembendaharaan, bendahara pemerintah baik

ditingkat pusat ataupun daerah, yang melakukan pembayaran atas pembelian barang

• BUMN dan BUMD, yang melakukan pembelian barang dengan dana yang bersumber dari belanja negara (APBN) / belanja daerah (APBD)

• BI,PPA, BULOG, Telkom, PLN, PT Garuda Indonesia, PT Indosat, PT Krakatau Steel, PT Pertamina, dan bank –bank BUMN yang melakukan pembelian barang yang dananya bersumber dari APBN maupun non APBN

• Badan usaha yang bergerak dibidang usaha industri semen, kertas, baja, dan otomotif, yang ditunjuk oleh Kepala Kantor Pelayanan Pajak atas penjualan hasil produksinya di dalam negeri

Lanjutan..

• Produsen atau importir bahan bakar minyak, gas, dan pelumas atas penjualan bahan bakar minyak, gas, dan pelumas

• Industri dan eksportir yang bergerak dalam sektor perhutanan, perkebunan, pertanian dan perikanan yang ditunjuk oleh Direktur Jenderal Pajak atas pembelian bahan-bahan untuk keperluan industri atau ekspor mereka dari pedagang pengumpul

• Wajib pajak badan yang melakukan penjualan barang yang tergolong sangat mewah

Objek pemungutan PPh 22

• Impor barang• Pembayaran atas pembelian barang yang dilakukan oleh

Direktoral Jenderal Anggaran, bendahara pemerintah baik di tingkat pusat maupun pemerintah daerah

• Pembayaran atas pembelian barang yang dilakukan BUMN dan BUMD yang dananya dari belanja negara dan belanja daerah

• Penjualan hasil produksi di dalam negeri yang dilakukan oleh badan usaha yang bergerak di bidang industri semen, rokok, kertas, baja, dan otomotif

Lanjutan..

• Penjualan hasil produksi yang dilakukan oleh pertamina dan badan usaha selain pertamina yang bergerak dibidang bahan bakar minyak jenis premix dan gas

• Pembelian bahan-bahan untuk keperluan industri atau ekspor impor dalam sektor perhutanan, perkebunan, pertanian, dan perikanan dari pedagang pengumpul

• Penjualan barang yang tergolong sangat mewah.

Dikecualikan dari pemungutan PPh 22

• Impor barang atau penyerahan barang yang berdasarkan ketentuan perundang-undangan tidak terutang pajak penghasilan yang harus dinyatakan dengan SKB PPh 22 yang diterbitkan oleh Direktur Jenderal Pajak

• Impor barang yang dibebaskan dari bea masuk• Dalam hal impor sementara jika pada waktu impornya

nyata-nyata dimaksudkan untuk diekspo kembali• Pembayaran yang jumlahnya paling banyak Rp. 1.000.000,-

dan tidak merupakan pembayaran yang terpecah-pecah• Pembayaran untuk pembelian bahan bakar minyak, listrik,

gas, air minum, dan benda-benda pos

Lanjutan..

• Atas impor emas batangan yang akan diproses untuk menjadi perhiasan dari emas untuk tujuan ekspor.

• Pembayaran JPS oleh kantor pembendaharaan dan kas negara

• Impor kembali• Pembayaran untuk pembelian gabah / beras

oleh BULOG

Cara menghitung PPh 221. Cara menghitung PPh 22 atas kegiatan impor barang :

Yang menggunakan API, tarif pemungutannya sebesar 2,5% dari nilai impor :

PPh 22 = 2,5% x nilai imporContoh soal :PT DELL memiliki nomor API, melakukan impor komputer dari AS denganperinciansebagai berikut :Harga komputer US$ 20.000.00Asuransi US$ 1.000.00Biaya angkut US$ 4.000.00Harga pabean US$ 25.000.00Pungutan :Bea masuk 20% US$ 5.000.00Bea masuk tambahan 10% US$ 2.500.00NILAI IMPOR US$ 32.500.00

Lanjutan..

Apabila pada tanggal impor (sesuai dengan dokumen impor : pemberitahuan impor barang) nilai kurs US $ 1.00 = Rp. 10.000.00 maka :Dasar pengenaan PPh 22 : US$ 32.000.00 x Rp. 10.000.00 = Rp. 325.000.000.00PPh 22 yang harus dipungut : Rp. 325.000.000.00 x 2,5% = Rp. 8.125.000.00

2.Penghitungan PPh Pasal 22 atas impor kedelai, gandum, dan tepung terigu yang menggunakan API

PPh Pasal 22 = 0,5% x nilai imporContoh soal :

PT. Ananda pada bulan Juli 2011 melakukan impor kedelai dari Australia dengan harga US $250,000.00. Biaya angkut pengapalan barang dari Australia ke dalam daerah pabean (Indonesia) adalah 5% dari harga. Tarif bea masuk sebesar 20% CIF. Kurs yang ditetapkan oleh Menteri Keuangan pada saat itu adalah US $1,00 = Rp 9.000,00.

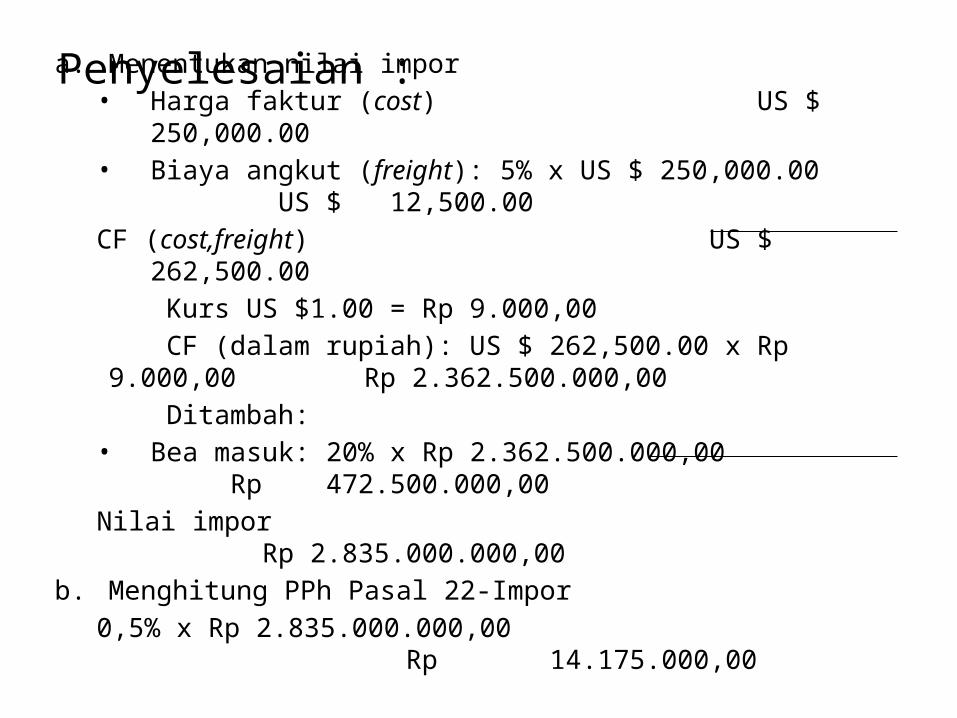

Penyelesaian :a. Menentukan nilai impor

• Harga faktur (cost) US $ 250,000.00• Biaya angkut (freight): 5% x US $ 250,000.00 US $ 12,500.00CF (cost,freight) US $ 262,500.00

Kurs US $1.00 = Rp 9.000,00 CF (dalam rupiah): US $ 262,500.00 x Rp 9.000,00 Rp

2.362.500.000,00 Ditambah:

• Bea masuk: 20% x Rp 2.362.500.000,00 Rp 472.500.000,00Nilai impor Rp

2.835.000.000,00b. Menghitung PPh Pasal 22-Impor

0,5% x Rp 2.835.000.000,00 Rp 14.175.000,00

3. Penghitungan PPh Pasal 22 atas impor yang tidak menggunakan API

Pph pasal 22= 7,5%x nilai imporContoh soal :

Seperti nomor 1 tapi PT DELL tidak memiliki nomor API maka perhitungan PPh 22 adalah :Dasar pengenaan PPh 22 : US$ 32.500.000.00 x Rp. 10.000.00 = Rp. 325.000.000.00PPh 22 yang harus dipungut : Rp. 325.000.000.00 x 7,5% = Rp. 24.375.000.00

4. Penghitungan PPh Pasal 22 atas impor yang tidak dikuasai

PPh Pasal 22= 7,5% x Harga jual lelang

Tarif PPh Pasal 22 adalah 1,5% X Harga Pembelian Barang (tidak termasuk PPN). Dan apabila Wajib Pajak penerima penghasilan (Rekanan) tidak memiliki NPWP maka tarifnya 100% lebih tinggi dari tarif sebenarnya atau menjadi 3% atau 1,5% X 200%.Pemungutan PPh Pasal 22 tidak dilakukan apabila1. Pembelian barang dengan nilai maksimal pembelian

Rp.2.000.000,- dengan tidak dipecah-pecah dalam beberapa faktur.

2. Pembelian bahan bakar minyak, listrik, gas, pelumas, air minum/PDAM dan benda-benda POS.

3. Pembayaran untuk Pembelian Barang sehubungan dengan penggunaan dana Bantuan Operasional Sekolah (BOS).

5.Penghitungan Pph Pasal 22 ataspembelian barang -Bendaharawan

Contoh Soal :

Pada tanggal 23 Februari 2012 Bendahara Sekolah A membelisecara tunai alat-alat tulis kantor (ATK) Rp. 3.500.000,- dari TokoB.Maka Pajak atas Pembelian Barang atas Pembelian olehBendahara Sekolah A adalah :Penyelesaian :Toko B Memiliki NPWP :PPh Pasal 22 (1,5% X 3.500.000)=Rp. 52.500,-Toko B Tidak Memiliki NPWP :PPh Pasal 22 ( 3% X 3.500.000)=Rp. 105.000,-Jika harga tersebut tidak termasuk PPN maka Bendahara SekolahA juga wajib memungut PPN atas Pembelian Barang tersebutsebesar:PPN (10% X 3.500.000)= Rp. 350.000,-

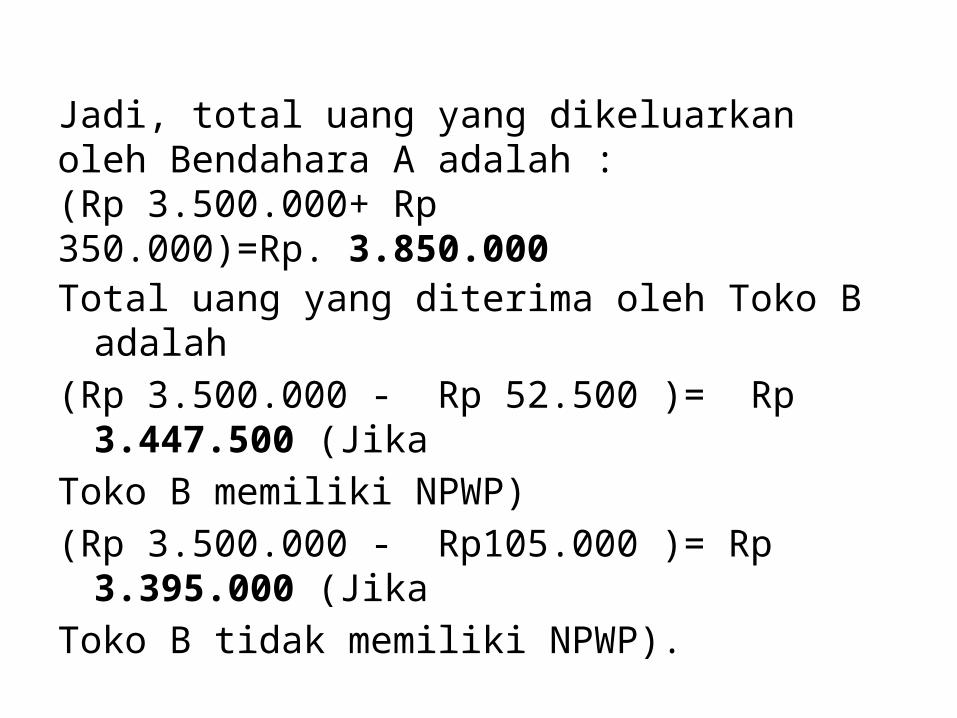

Jadi, total uang yang dikeluarkan oleh Bendahara A adalah :(Rp 3.500.000+ Rp 350.000)=Rp. 3.850.000

Total uang yang diterima oleh Toko B adalah(Rp 3.500.000 - Rp 52.500 )= Rp 3.447.500 (JikaToko B memiliki NPWP)(Rp 3.500.000 - Rp105.000 )= Rp 3.395.000 (JikaToko B tidak memiliki NPWP).

6.Penghitungan PPh Pasal 22 atas penjualan bahan bakar minyak kepada SPBU Pertamina

PPh Pasal 22 = 0,25% x penjualan tidak termasuk PPN

7.Penghitungan PPh Pasal 22 atas penjualan bahan bakar minyak kepada SPBU bukan Pertamina dan Non SPBU

PPh Pasal 22 = 0.3% x penjualan tidak termasuk PPN

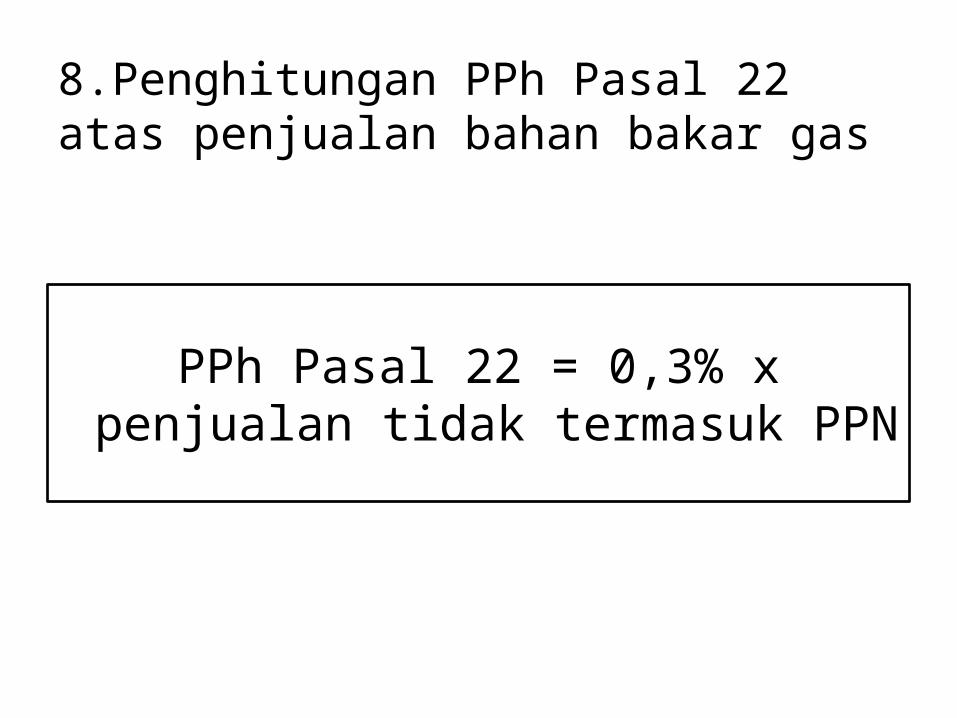

8.Penghitungan PPh Pasal 22 atas penjualan bahan bakar gas

PPh Pasal 22 = 0,3% x penjualan tidak termasuk PPN

9.Penghitungan PPh Pasal 22 atas penjualan pelumas

PPh Pasal 22 = 0,3% x penjualan tidak termasuk PPN

Contoh soal :PT. Pertamina adalah produsen dan importir bahan bakar minyak, gas, dan pelumas. Pada bulan Agustus 2011 melakukan penyerahan sebagai berikut:a. Penyerahan bahan bakar minyak senilai Rp

816.000.000,00 kepada SPBU Pertamina;b. Penyerahan bahan bakar minyak senilai Rp

523.000.000,00 kepada Non SPBUc. Penyerahan bahan bakar gas senilai Rp 179.800.000,00

kepada Blue Gas Distributord. Penyerahan pelumas senilai Rp 278.900.000,00 kepada

PT. OliCtt: setiap harga tersebut tidak termasuk PPN

Penyelesaian:Besarnya PPh Pasal 22 yang dipungut oleh PT. Pertamina atas penyerahan tersebut adalaha. Atas penyerahan bahan bakar minyak kepada SPBU:

0,25% x Rp 816.000.000,00 = Rp 2.040.000,00b. Atas penyerahan bahan bakar minyak kepada Non SPBU:

0,3% x Rp 523.000.000,00 = Rp 1.569.000,00c. Atas penyerahan bahan bakar gas kepada Blue Gas

Distributor:0,3% x Rp 179.800.000,00 = Rp 539.400,00

d. Atas penyerahan pelumas kepada PT. Oli:0,3% x Rp 278.900.000,00 = Rp 836.700,00

Penyelesaian : besarnya PPh Pasal 22 yang dipungut oleh PT. Pertamina

atas penyerahan tersebut adalah:a. Atas penyerahan BBM pada SPBU :0,25% x Rp 816.000.000 = Rp 2.040.000b. Atas penyerahan BBM pada non SPBU:0.3% x Rp. 523.000.000 = Rp. 1.569.000c. Atas penyerahan BBG pada blue Gas distributor:0.3% x Rp. 179.800.000 = Rp. 539.400d. Atas penyerahan pelumas kepada PT. Oli:0.3% x Rp. 279.800.000 = Rp. 836.700

10. Penghitungan PPh Pasal 22 atas penjualan kertas hasil produksi di dalam negeriPPh Pasal 22 = 0,1% x DPP PPN

Soal : PT. Indah Kiat Paper dalam bulan Mei 2011 menjual beberapa

jenis hasil produksinya dengan total harga sebesar Rp. 88.000.000 kepada Penerbit Perdana Putera di yogyakarta. Harga tersebut sudah termasuk Ppn 10%.

Besarnya DP P PPN adalah:(100 : 110) x Rp. 88.000.000 = Rp. 80.000.000Pph Pasal 22 yang dipungut oleh PT. Indah Kiat Paper adalah :0.1 % x Rp. 80.000.000 = Rp. 80.000

11.Penghitungan Pph Pasal 22 atas penjualan semua jenis semen hasil produksi di dalam negeriPPh Pasal 22 = 0,25% x DPP PPNSoal :PT. Semen Gresik dalam bulan Juni 2011 menjual hasil

produksinya senilai Rp. 165.000.000 kepada PT. Karya Jaya. Harga tersebut termasuk PPn

Besarnya DPP PPN adalah :(100 : 110) x Rp. 165.000.000 = Rp.150.000.000PPh pasal 22 yang dipungut oleh PT . Semen Gresik adalah:0.25% x Rp. 150.000.0000 = Rp. 375.

000

12. Penghitungan Pph pasal 22 atas penjualan semua jenis kendaraan bermotor hasil produksi dalam negeri

Pph Pasal 22 = 0,45%x DPP PPN

Contoh soal:PT. BAJAJ AUTO INDO adalah perusahaan kendaraanbermotor nasional. Pada tanggal 15 April 2008menjual 100 kendaraan motor kepada CVOTOPARTS , perusahaan di bidang operationsdengan produk kendaraan bermotor secara tunai.Harga jual semen adalah Rp 5.000.0000 perkendaraan. Jadi, pada saat penjualan kendaraanbermotor tersebut PT. BAJAJ AUTO INDO sudahterutang dan harus memungut PPh Pasal 22 dariCV.AUTOPARTS.Penyelesaian:PPh Pasal 22 (0,45%x100 xRp 5.000.000)=Rp 2.250.000

13. Penghitungan Pph atas penjualan baja hasil produksi di dalam negeri

PPh Pasal 22 = 0,3% x DPP PPNSoal :PT. Baja Perkasa merupakan produsen baja, pada bulan Juli

2011 menjual hasil produksinya kepada PT. Adi Karya senilai Rp. 825.000.000 termasuk PPN.

Besarnya DPP PPN adalah :(100 : 110) x Rp. 825.000.000 = Rp 750.000.000PPh pasal 22 yang dipungut oleh PT. Baja perkasa adalah:0.3 % x Rp. 750.000.000 = Rp.

2.250.000

14. Tarif PPh pasal 22 atas Industri dan Eksportir yang bergerak disektor Perhutanan, Perkebunan, Pertanian, dan Perikanan

Pph Pasal 22 = 0,25% x Harga pembelian tidak termasuk PPN

Contoh Soal :

PT LANCAR JAYA merupakan perusahaan yang bergerak di bidang hasil perikanan.pada bulan agustus 2012, membeli bahan-bahan untuk keperluan pengolahan hasil perikanan tersebut dari UD.DELTA sebagai pengumpul. Nilai pembelian sebesar Rp 485.000.000, besarnya Pph pasal 22 atas pembelian tersebutPenyelesaian:0,25%x Rp 485.000.000 = Rp 1.212.500