laporan praktek kerja lapangan - core.ac.uk · teman seperjuangan kuliah dan semua teman-teman...

TRANSCRIPT

i

EVALUASI PELAPORAN SPT MASA PPh PASAL 21

OLEH BENDAHARAWAN PEMERINTAH, STUDI KASUS DINAS

KOPERASI dan UMKM PROVINSI JAWA TENGAH

Diajukan Sebagai Salah Satu Syarat Untuk Mencapai gelar Ahli Madya

Pada Program Studi Perpajakan Fakultas Ekonomi dan Bisnis

Universitas Katolik Soegijapranata

Semarang

LAPORAN PRAKTEK KERJA LAPANGAN

Disusun Oleh :

THEODORUS FARIYANTO

12.31.0033

PROGRAM STUDI DIPLOMA III PERPAJAKAN

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS KATOLIK SOEGIJAPRANATA

SEMARANG

2015

ii

MOTTO DAN PERSEMBAHAN

MOTTO

1. Yesus selalu memberi kekuatan dan membantu

2. Selalu berdoa dan berusaha

3. Mensyukuri segala yang dimiliki

4. Percaya pada diri sendiri

5. Menghormati sesama

Tugas Akhir ini Penulis Persembahkan kepada:

1. Kedua orang tua penulis, Vincentius Yulianto dan Bernadeta Mariasih

2. Keluarga Besar dan Maria Merry Pri Anditya

3. Dosen Pembimbing Drs. Theodorus Sudimin, MS.

4. Teman-teman seperjuangan kuliah

iii

HALAMAN PERSETUJUAN LAPORAN PRAKTIK KERJA LAPANGAN

Nama : Theodorus Fariyanto

NIM : 12.31.0033

Program Studi: Perpajakan

Fakultas : Ekonomi dan Bisnis

Universitas : Universitas Katolik Soegijapranata

Judul : EVALUASI PELAPORAN SPT MASA PPh PASAL 21

OLEH BENDAHARAWAN PEMERINTAH, STUDI KASUS DINAS

KOPERASI dan UMKM PROVINSI JAWA TENGAH

Disetujui di Semarang, 12 November 2015

Dosen Pembimbing

Drs. Theodorus Sudimin, MS.

iv

HALAMAN PENGESAHAN

Laporan Praktek Kerja Lapangan dengan judul: “EVALUASI PELAPORAN

SPT MASA PPh PASAL 21 OLEH BENDAHARAWAN PEMERINTAH,

STUDI KASUS DINAS KOPERASI dan UMKM PROVINSI JAWA

TENGAH”. Yang dipersiapkan dan disusun oleh :

Nama : Theodorus Fariyanto

NIM : 12.31.0033

Telah dipertahankan di depan penguji pada 11 November 2015. Serta

dinyatakan telah memenuhi syarat untuk diterima sebagai salah satu persetujuan

untuk mencapai Ahli Madya Perpajakan.

Pembimbing, Koordinator Penguji

(Drs. Theodorus Sudimin, MS.) (Agnes Arie MC., SE., M.Si.,Akt.,BKP)

Dekan Fakultas Ekonomi dan Bisnis

(Sentot Suciarto A, Ph.D)

v

PERNYATAAN KEASLIAN LAPORAN PRAKTIK KERJA LAPANGAN

Saya yang bertandatangan dibawah ini:

Nama : Theodorus Fariyanto

NIM : 12.31.0033

Fakultas : Ekonomi dan Bisnis

Program Studi : Perpajakan

Universitas : Universitas Katolik Soegijapranata

Menyatakan bahwa Laporan Praktik Kerja Lapangan adalah hasil karya saya

sendiri. Apabila di kemudian hari ditemukan adanya bukti plagiasi, manipulasi,

dan atau dalam bentuk–bentuk kecurangan lainnya, saya bersedia menerima

sanksi apapun dari Fakultas Ekonomi dan Bisnis Universitas Katolik

Soegijapranata Semarang.

Semarang, 12 November 2015

(Theodorus Fariyanto)

vi

KATA PENGANTAR

Puji Syukur penulis panjatkan kepada Tuhan Yang Maha Esa, karena berkat kasih

dan karunia-Nya penulis dapat menyelesaikan tugas akhir yang berjudul

EVALUASI PELAPORAN SPT MASA PPh PASAL 21 OLEH

BENDAHARAWAN PEMERINTAH, STUDI KASUS DINAS KOPERASI

dan UMKM PROVINSI JAWA TENGAH dengan baik dan tepat waktu.

Tugas akhir ini bertujuan untuk memenuhi salah satu syarat dalam menyelesaikan

Program Studi Perpajakan Fakultas Ekonomi dan Bisnis Universitas katolik

Soegijapranata Semarang dan memperoleh gelar Ahli Madya Perpajakan.

Dalam penyusunan tugas akhir ini tidak lepas kendala dan hambatan, namun

berkat bimbingan dan motivasi dari beberapa pihak yang telah membantu penulis

maka tugas akhir ini dapat di selesaikan dengan baik. Untuk itu penulis

mengucapkan terimakasih kepada:

1. Yesus Kristus dan Bunda Maria yang selalu menyertai, memberkati, dan

melindungi.

2. Bapak Sentot Suciarto A, Ph.D selaku Dekan Fakultas Ekonomi dan Bisnis

Universitas Katolik Soegijapranata.

3. Orang tua yang telah memberi nasihat, dukungan, dan doa dalam

penyelesaian tugas akhir ini.

vii

4. Ibu Agnes Arie MC,SE.,M.Si.,Akt selaku Ketua Program Studi DIII

Perpajakan Fakultas Ekonomi dan Bisnis.

5. Bapak Drs. Theodorus Sudimin, MS. Selaku dosen pembimbing yang selalu

bersedia meluangkan waktu untuk membimbing penulis dan memberi

masukan penulis dalam proses penyelesaian tugas akhir.

6. Segenap Bapak dan Ibu Dosen Perpajakan yang telah memberikan ilmu

selama proses perkuliahan sebagai bekal hidup yang sangat berguna untuk

penulis.

7. Dinas Koperasi dan UMKM Provinsi Jawa Tengah yang telah mengizinkan

penulis melakukan praktek kerja lapangan dan mendapatkan informasi untuk

penulisan ini, Ibu Elis, Ibu Farida, Ibu Luciana, Mas yudi, Bapak Wawan,

Mbak Tiwi, Mas Adit, terimakasih untuk kerja sama dan bantuannya.

8. Teman seperjuangan kuliah dan semua teman-teman perpajakan angkatan

2012 yang tidak bisa disebutkan satu persatu terimakasih untuk semua

masukan dan bantuannya.

9. Maria Merry Pri Anditya yang selalu sabar mendampingi dan mendoakan

penulis dalam kuliah dan menyelesaikan tugas akhir ini.

10. Semua orang-orang yang telah mendoakan penulis dalam menyelesaikan

masa studi selama di DIII Perpajakan Unika Soegijapranata.

viii

Penulis menyadari bahwa dalam penyusunan Laporan Praktek Kerja Lapangan ini

masih banyak kekurangan, untuk itu penulis mengharapkan dan akan menerima

kritik dan saran yang bersifat membangun bagi penulis.

Demikian Laporan Praktek Kerja Lapangan ini, semoga bermanfaat bagi semua

pihak yang memerlukannya.

Semarang, 12 November 2015

Penulis

(Theodorus Fariyanto)

ix

ABSTRAKSI

Bendaharawan melakukan penyetoran dan pelaporan PPh Pasal 21 sesuai dengan

batas waktu yang telah ditentukan. Pada penelitian ini penulis melakukan evaluasi

penghitungan pada bendaharawan pemerintah Dinas Koperasi dan UMKM

Provinsi Jawa Tengah saat melakukan pelaporan SPT Masa PPh Pasal 21.

Kata kunci : Bendaharawan, PPh Pasal 21, Pelaporan pajak

x

DAFTAR ISI

HALAMAN JUDUL ........................................................................................ i

MOTTO DAN PERSEMBAHAN ................................................................... ii

HALAMAN PERSETUJUAN ......................................................................... iii

HALAMAN PENGESAHAN .......................................................................... iv

PERNYATAAN KEASLIAN .......................................................................... v

DAFTAR ISI .................................................................................................... ix

DAFTAR TABEL ............................................................................................ xiii

DAFTAR GAMBAR ....................................................................................... xiv

ABSTRAK ............. ......................................................................................... ix

BAB I PENDAHULUAN ................................................................................ 1

1.1. Latar Belakang .......................................................................................... 1

1.2. Rumusan masalah ..................................................................................... 3

1.3. Tujuan penulisan ....................................................................................... 3

1.4. Manfaat penulisan ..................................................................................... 3

1.5. Sistematika penulisan ................................................................................ 4

BAB II LANDASAN TEORI .......................................................................... 5

2.1. PPh Pasal 21 .... ......................................................................................... 5

2.1.1. Definisi PPh Pasal 21 ............................................................................. 5

2.1.2. Pemotongan PPh Pasal 21 ..................................................................... 5

2.1.3. Kewajiban Bendaharawan Pemotong PPh Pasal 21.............................. 6

2.1.4. Tata Cara Penyetoran dan Pelaporan PPh Pasal 21 .............................. 7

xi

2.2. Surat Pemberitahuan (SPT) ....................................................................... 8

2.2.1. Definisi Surat Pemberitahuan (SPT) ...................................................... 8

2.2.2. Pengertian benar, lengkap dan jelas dalam mengisi SPT ....................... 9

2.2.3. Fungsi ST ............................................................................................... 9

2.2.4. SPT Masa ............................................................................................... 11

2.2.5. Bentuk dan Isi SPT................................................................................. 11

2.2.6. Pengembalian SPT ................................................................................. 12

2.2.7. Penandatnganan SPT .............................................................................. 13

2.2.8. CaraPenyampaian SPT ........................................................................... 14

2.2.9. Tempat Penyampaian SPT ..................................................................... 16

2.2.10. Batas Waktu Penyampaian SPT ........................................................... 17

2.2.11. Sanksi atas SPT yang Terlambat Disampaikan .................................... 17

2.2.12. Pembetulan SPT dan Sanksinya ........................................................... 18

2.2.13. Tata Cara Pelaporan SPT Masa............................................................ 19

2.2.14. Kelengkapan SPT ................................................................................. 19

2.2.15. Penyampaian SPT dalam bentuk elektronik ........................................ 20

BAB III GAMBARAN UMUM DAN METODE PENELITIAN ................... 33

3.1. Gambaran Umum Dinas Koperasi dan UMKM Provinsi Jawa Tengah ... 33

3.2. Fungsi Dinas Koperasi dan UMKM Provinsi Jawa .................................. 33

3.3. Visi dan Misi ............................................................................................. 35

3.4. Tugas Pokok dan Fungsi ........................................................................... 35

3.5. Struktur Organisasi.................................................................................... 43

3.6. Metode Penelitian...................................................................................... 44

xii

BAB IV PEMBAHASAN

4.1. Sistem Pelaporan SPT Masa PPh Pasal 21

Pada Dinas Koperasi dan UMKM Provinsi Jawa Tengah ............................... 46

4.2. Penghitungan PPh Pasal 21 Dinas Koperasi

Dan UMKM Provinsi Jawa Tengah ................................................................. 46

4.2. Penghitungan PPh Pasal 21 Setelah Adanya Perubahan PTKP ................ 49

BAB V KESIMPULAN DAN SARAN ........................................................... 56

5.1. Kesimpulan ........................................................................................ 56

5.2. Saran .................................................................................................. 56

DAFTAR PUSTAKA ...................................................................................... 58

LAMPIRAN ..................................................................................................... 59

1

DAFTAR TABEL

Tabel 4.1 Penghitungan PPh Pasal 21 .............................................................. 48

Tabel 4.2 Evaluasi Penghitungan PPh Pasal 21 ............................................... 50

Tabel 4.3 Perhitungan Lebih Bayar Atas Perubahan PTKP ............................ 52

Tabel 4.4 Penghitungan Kompensasi ............................................................... 53

xiii

1

DAFTAR GAMBAR

Gambar 2.1 Login e-SPT Masa PPh Pasal 21 .................................................. 27

Gambar 2.2 Pengisian Data .............................................................................. 28

Gambar 2.3 Pemilihan SPT Masa .................................................................... 28

Gambar 2.4 Pembuatan SPT Masa PPh Pasal 21 ............................................. 29

Gambar 2.5 Pemilihan Pengisian Daftar Pegawai Tetap ................................. 29

Gambar 2.6 Pengisian Daftar Pegawai Tetap .................................................. 30

Gambar 2.7 Daftar Pegawai Tetap diatas PTKP .............................................. 30

Gambar 2.8 SPT Induk ..................................................................................... 31

Gambar 2.9 SSP ............................................................................................... 31

Gambar 2.10 File CSV ..................................................................................... 32

Gambar 3.1 Struktur Organisasi Dinas Koperasi dan

UMKM Provinsi Jawa Tengah……............................................. 43

xiv

1

BAB I

PENDAHULUAN

1.1 LATAR BELAKANG

Dalam upaya meningkatkan APBN dan APBD, pemerintah mengupayakan

peningkatan pendapatan Negara salah satunya dari sektor perpajakan. Reformasi

perpajakan mencakup hal-hal yang berkaitan dengan objek dan subjek pajak, tarif

dan klasifikasi atau strata tarif serta prosedur dan administrasi perpajakan.

Reformasi tersebut akan dilakukan melalui perubahan undang-undang tentang

pajak penghasilan nomor 17 tahun 2000, undang-undang PPN dan PPnBM nomor

18 tahun 2000, tata cara penyetoran dan pelaporan pajak nomor 16 tahun 2000.

Untuk melaksanakan langkah-langkah modernisasi dan reformasi administrasi

perpajakan akan diintensifkan disertai upaya khusus lainnya terutama melalui

intensifikasi pemungutan dan pelayanan. (Niki Sae, 2006 : 3)

Pemerintah melakukan penyempurnaan peraturan perundang-undangan

perpajakan atas cara pengelolaan dalam pemungutannya yang terdiri dari pajak

pusat dan pajak daerah. Pajak pusat yang terdiri dari PPh pasal 21, PPh pasal 22,

PPh pasal 23, PPh pasal 26, PPh pasal 4 (2), PPh pasal 15, PPN dan PPnBM.

Sedangkan pajak daerah meliputi PBB dan Pajak kendaraan bermotor. Merupakan

pajak pusat apabila pengelolaannya dilakukan oleh pemerintah pusat dan hasilnya

digunakan untuk pengeluaran rutin dan pengeluaran pembangunan Negara.

Sedangkan pajak daerah pengelolaannya dilakukan oleh pemerintah daerah dan

2

hasilnya digunakan untuk membiayai pengeluaran rutin dan pengeluaran

pembangunan daerah (Billy Ivan Tansuria, 2010 : 1)

Peraturan pemerintah Nomor 45 tahun 1945 tentang pajak penghasilan bagi

Pejabat Negara, Pagawai Negeri Sipil, Anggota angkatan bersenjata republik

Indonesia, dan para pensiun atas penghasilan yang dibebankan kepada keuangan

Negara atau keuangan daerah, merupakan PPh pasal 21 undan-undang pajak

penghasilan dan keputusan Dirjen Pajak Nomor KEP-545/PJ/2001 tentang

petunjuk pelaksanaan pemotongan, penyetoran, dan pelaporan pajak penghasilan

pasal 21 dan pasal 26 sehubungan dengan pekerjaan, jasa, dan kegiatan orang

pribadi (Budi Rahardjo dan Djaka Saranta, 2002 : 35-36).

Sesuai dasar hukumnya pada Undang-Undang Perpajakan dan keputusan

Presiden No 16 Tahun 2000, Dinas Koperasi Dan UMKM Provinsi Jawa Tengah

merupakan Bendaharawan yang memiliki kewajiban sebagai pemotong, pemungut

dan wajib melaporkan PPh pasal 21 sehubungan dengan pekerjaan. Sebagaimana

undang-undang yang terdahulu, undang-undang perpajakan Ketetentuan Umum

Perpajakan tetap menjunjung dasar pemungutan pajak berdasarkan sistem self

assessment yaitu Wajib Pajak diberikan kewajiban menghitung, membayar, dan

melaporkan pajaknya yang terutang sedangkan pihak fiskus tinggal

mengawasinya. Berdasarkan latar belakang di atas penulis tertarik untuk

melakukan penelitian tentang pelaporan SPT masa PPh Pasal 21 pada

Bendaharawan Pemerintah dengan judul “EVALUASI PELAPORAN SPT

MASA PPh PASAL 21 OLEH BENDAHARAWAN PEMERINTAH, STUDI

KASUS DINAS KOPERASI dan UMKM PROVINSI JAWA TENGAH”.

3

1.2 RUMUSAN MASALAH

1. Bagaimana pelaporan PPh Pasal 21 pada Dinas Koperasi dan

UMKM Provinsi Jawa Tengah selama ini?

2. Bagaimana perhitungan PPh pasal 21 setelah adanya perubahan

PTKP tahun 2015?

1.3 TUJUAN PENULISAN

1. Untuk mengetahui pelaporan PPh Pasal 21 yang harus dilakukan

Dinas Koperasi dan UMKM Provinsi Jawa Tengah ?

2. Untuk mengetahui perhitungan PPh pasal 21 setelah adanya

perubahan PTKP?

1.4 MANFAAT PENULISAN

1. Bagi Bendahara Pemerintahan

a. Penulisan ini diharapkan agar dapat membantu Dinas Koperasi

dan UMKM Provinsi Jawa Tengah dalam mengevaluasi sistem

pelaporan PPh Pasal 21.

2. Bagi Penulis

a. Untuk melengkapi syarat akhir pada Program Studi Perpajakan

Diploma III Fakultas Ekonomi dan Bisnis Universitas Katolik

Soegijapranata.

b. Untuk menerapan mata kuliah perpajakan secara nyata.

c. Melatih untuk memperdalam mengenai penerapan perpajakan.

3. Bagi Pembaca atau Penulis Selanjutnya

a. Mengetahui sistem pelaporan PPh Pasal 21 yang benar.

4

b. Sebagai bahan referensi untuk pembuatan tugas akhir.

1.5 SISTEMATIKA PENULISAN

Untuk lebih mengarah pada permasalahan dan membuat keteraturan

dalam penyusunan maka dibuat dalam beberapa bab sebagai berikut :

BAB I : PENDAHULUAN

Berisi tentang latar belakang masalah dalam tugas akhir ini, rumusan

masalah, tujuan penulisan, manfaat menjadi hasil penulisan serta sistematika

penulisan di tugas akhir ini.

BAB II: LANDASAN TEORI

Berisi tentang teori-teori yang mendukung mengenai pajak

penghasilan, dengan narasumber dan berbagai buku yang menjadi dasar

dalam pembahasan.

BAB III: METODE PENETILITIAN

Dalam penulisan tugas akhir ini menggunakan metode deskriptif

kualitatif dan deskriptif kuantitatif.

BAB IV: PEMBAHASAN

Dalam bab ini menguraikan mengenai perbaikan sistem pajak pada

bendahara pemerintah yang menjadi pembahasan dari tugas akhir ini.

BAB V: PENUTUP

Berisi : Uraian Umum, Kesimpulan dan Saran – saran.

5

BAB II

LANDASAN TEORI

2.1. PPh Pasal 21

2.1.1. Definisi PPh Pasal 21

PPh pasal 21 merupakan pajak atas penghasilan yang sehubungan

dengan pekerjaan, jasa, dan kegiatan dengan nama dan bentuk

apapun yang diperoleh Wajib Pajak Orang Pribadi dalam Negeri.

Dasar hokum pemotongan, penyetoran, dan pelaporan Pajak

Penghasilan Pasal 21 sehubungan dengan pekerjaan, jasa, dan

kegiatan orang pribadi adalah keputusan Direktur Jendral Pajak

Nomor: KEP-545/PJ./2000mengenai petunjuk Petunjuk Pelaksaan

Pemotongan Penyetoran dan Pelaporan Pajak Penghasilan Pasal

21.

2.1.2. Pemotongan PPh Pasal 21

Yang termasuk pemotong PPh Pasal 21 adalah bendaharawan

pemerintah termasuk bendaharawan pada pemerintah pusat,

pemerintah daerah, instansi atau lembaga pemerintah, lembaga-

lembaga Negara lainnya, dan Kedutaan Besar Republik Indonesia

di luar negeri (sesuai dengan bunyi Pasal 21 dan Pasal 26 Undang-

Undang Nomor 7 Tahun 1983 tentang pajak penghasilan

6

sebagaimana telah diubah terakhir dengan Undang-Undang Nomor

17 tahun 2000).

2.1.3. Kewajiban Bnedaharawan pemotong PPh Pasal 21

1. Mendaftarkan diri ke kantor Pelayanan Pajak /Kantor

penyuluhan pajak untuk diberikan NPWP

2. Mengambil formulir-formulir yang diperlukan untuk

memenuhi kewajiban perpjakan ke KPP/Kantor penyuluhan

Pajak

3. Menghitung, memotong, menyetor dan melapor PPh Pasal

21

4. Memberikan bukti pemotongan PPh Pasal 21, baik diminta

maupun tidak pada saat melakukan pemotongan pajak.

5. Memberikan bukti pemotongan PPh Pasal 21 tahunan

(formulir 1721 A2) kepada pejabat Negara, Pegawai Ngeri

Sipil, dan anggota ABRI dan para pensiunan, dalam jangka

waktu 2 bulan setelah tahun takwim berakhir (yang berlaku

untuk bendaharawan gaji). Jika pejabat Negara, Pegawai

Negeri Sipil dan anggota ABRI berhenti bekerja/pensiun

pada bagian tahun takwim, maka bukti potong diberikan

paling lambat 1 bulan setelah berhenti bekerja/ pensiun.

6. Mengisi, menandatangani, dan menyampaikan SPT

Tahunan PPh Pasal 21 ke KPP tempat pemotong terdaftar

7

/Kantor Penyuluhan Pajak setempat paling lambat tanggal

31 Maret tahun takwim berikutnya.

2.1.4. Tata Cara Penyetoran dan Pelaporan PPh Pasal 21

1. Bendaharawan menyetor PPh Pasal 21 yang tidak

ditanggung Pemerintah dengan menggunakan surat Setoran

Pajak ke bank persepsi atau kantor pos dan giro paling

lambat tanggal 10 bulan takwim berikutnya. Jika tanggal 10

jatuh tempo hari libur, maka penyetoran dilakukan pada

hari kerja berikutnya.

2. PPh yang terutang bagi pejabat Negara, PNS, anggota

ABRI yang PPhnya ditnggung oleh Pemerintah,

bendaharawan cukup melaporkan penghitungan PPh Pasal

21 yang terutang dalam daftar gaji kepada Kantor

Perbendaharaan Kas Negara.

3. Bendaharawan melakukan pelaporan jika PPh pasal 21

nihil, melaporkan dengan menggunakan SPT Masa paling

lambat tanggal 20 bulan takwim berikutnya. Apabila

tanggal 20 jatuh pada hari libur maka dilakukan pada hari

kerja sebelumnya.

4. Mengisi, menandatangani, dan menyampaikan SPT

Tahunan PPh Pasal 21 ke KPP/Kantor penyuluhan Pajak

tempat bendaharawan terdaftar paling lambat 31 Maret

tahun takwim berikutnya.

8

Bendaharawan pemerintah jika melakukan pemungutan

PPh Pasal 21 yang ditanggung Pemerintah dilakukan langsung

oleh Kantor Perbendaharaan dan Kas Negara dan Surat Setoran

Pajak harus telah diterima sebelum jatuh tempo pembayaran

dan pelaporan.

Bendaharawan lainnya perlu memperhatikan pembayaran

honorarium yang diberikan kepada bukan pejabat Negara, PNS

dan anggota ABRI. Ketentuan pemotongan PPh Pasal 21

dengan tariff 15% bersifat final berdasarkan Peraturan

Pemerintah Nomor 45 Tahun 1994 hanya berlaku untuk

honorarium dan imbalan lainnya dengan nama dan dalam

bentuk apapun yang diterima pejabat Negara, PNS, anggota

ABRI/POLRI yang dananya bersumber dari keuangan Negara

atau keuangan daerah.

2.2. Surat Pemberitahuan (SPT)

2.2.1. Definisi Surat Pemb eritahuan (SPT)

Surat pemberitahuan SPT merupakan surat atau formulir atau

sarana yang digunakan oleh Wajib Pajak untuk melaporkan penghitungan

dan atau pembayaran pajak, objek pajak dan atau bukan objek pajak, dan

atau harta dan kewajiban sesuai dengan ketentuan peraturan perundang-

undangan perpajakan.

Setiap Wajib Pajak wajib mengisi SPT, baik dalam bentuk formulir

kertas atau elektronik dengan benar, lengkap, dan jelas, dalam bahasa

9

Indonesia dengan menggunakan huruf Latin, angka Arab, satuan mata

uang Rupiah, dan menandatangani serta menyampaikannyake kantor

Jendral Pajak tempet Wajib Pajak terdaftar atau dikukuhkan atau tempat

lain yang ditetapkan oleh Direktur Jendral Pajak. (Billy, 2010 : 101)

2.2.2. Pengertian benar, lengkap, dan jelas dalam mengisi SPT

Benar dalam perhitungan, termasuk benar dalam penerapan

ketentuan peraturan perundang-undangan perpajakan, dalam penulisan,

dan sesuai dengan keadaan yang sebenarnya.

Lengkap memuat semua unsure-unsur yang berkaitan dengan objek

pajak dan unsure-unsur lain yang harus dilaporkan dalam SPT.

Jelas melaporkan asal-usul atau sumber dari objek pajak dan unsur-

unsur lain yang harus dilaporkan dalam SPT. (Billy, 2010 : 101-102)

2.2.3. Fungsi SPT

Fungsi SPT dapat dikategorikan ke dalam tiga hal yaitu :

1. Bagi Wajib Pajak Pajak Penghasilan. Fungsi SPT adalah

sebagai sarana untuk melaporkan dan

mempertanggungjawabkan perhitungan jumlah pajak yang

sebenarnya terutang dan untuk melaporkan tentang :

a. Pembayaran atau pelunasan pajak yang telah

dilaksanakan sendiri dan/atau melalui pemotongan

atau pemungutan pihak lain dalam 1 Tahun Pajak atau

Bagian Tahun Pajak.

10

b. Penghasilan yang merupakan objek pajak dan/atau

bukan objek pajak.

c. Harta dan kewajiban, dan/atau

d. Pembayaran dari pemotong atau pemungut tentang

pemotongan atau pemungutan pajak orang pribadi

atau badan lain dalam 1 Masa Pajak sesuai dengan

ketentuan UU perpajakan. (Billy, 2010 : 102)

2. Bagi Pengusaha Kena Pajak. Fungsi SPT adalah sebagai

sarana untuk melaporkan dan mempertanggungjawabkan

penghitungan jumlah Pajak Pertambahan Nilai dan Pajak

Penjualan Atas Barang Mewah (PPN & PPnBM) yang

sebenarnya terutang dan untuk melaporkan tentang:

a. Pengkreditan Pajak Masukan terhadap Pajak

Keluaran, dan

b. Pembayaran atau pelunasan pajak yang telah

dilaksanakan sendiri oleh Pengusaha Kena Pajak

dan/atau melalui pihak lain dalam satu Masa Pajak,

sesuai dengan ketentuan peraturan perundang-

undangan perpajakan. (Billy, 2010 : 102)

3. Bagi pemotong atau pemungut pajak. Fungsi SPT adalah

sebagai sarana untuk melaporkan dan

mempertanggungjawabkan pajak yang dipotong atau

dipungut dan disetorkannya. (Billy, 2010 : 103)

11

2.2.4. SPT Masa

SPT Masa adalah SPT yang digunakan untuk melakukan pelaporan

atas pembayaran pajak yang terutang dalam suatu masa pajak. SPT Masa

terdiri dari SPT Masa PPh, SPT Masa PPN, dan SPT Masa PPN untuk

pemungutan PPN di mana terdiri dari formulir-formulir sebagai berikut:

1. SPT Masa PPh Pasal 21 dan Pasal 26.

2. SPT Masa PPh Pasal 22.

3. SPT Masa PPh Pasal 23 dan Pasal 26.

4. SPT Masa PPh Pasal 25.

5. SPT Masa PPh Pasal 4 ayat (2).

6. SPT Masa PPh Pasal 15.

7. SPT Masa PPN dan PPnBM (Formulir 1107).

8. SPT Masa PPN dan PPnBM Pemungutan (Formulir 1107

PUT)

9. SPT Masa PPN bagi PKP Pedagang Eceran yang

menggunakan nilai lain sebagai Dasar Pengenaan Pajak (Billy,

2010 : 103).

2.2.5. Bentuk dan Isi SPT

SPT berbentuk:

a. Formulir kertas (hardcopy), atau

b. e-SPT (e-SPT adalah ata SPT Wajib Pajak dalam bentuk

elektronik yang dibuat oleh Wajib Pajak dengan mengguakan

aplikasi e-SPT yang disediakan oleh Jenderal Pajak).

12

SPT Masa Pajak Penghasilan, memuat data mengenai :

a. Nama Wajib Pajak, NPWP, dan alamat Wajib Pajak.

b. Masa Pajak, Bagian Tahun Pajak, atau Tahun Pajak yang

bersangkutan.

c. Tandatangan Wajib Pajak kuasa Wajib Pajak.

d. Jumlah objek pajak, jumlah pajak yang terutang, dan/atau

jumlah pajak dibayar

e. Tanggal pembayaran atau penyetoran, dan

f. Data lainnya yang terkait dengan kegiatan usaha Wajib Pajak.

(Billy, 2010 : 104-105)

2.2.6. Pengambilan SPT

Pasal 3 ayat (2) UU KUP menyebutkan “Wajib Pajak mengambil

sendiri Surat Pemberitahuan di tempat yang ditetapkan oleh Direktur

Jenderal Pajak atau mengambil dengan cara lain yang tata cara

pelaksanaannya diatur dengan atau berdasarkan Peraturan Menteri

Keuangan”.

Tempat dan cara lain pengambilan SPT

1. SPT berbentuk formulir kertas (harddopy) dapat diperoleh lewat :

a. Kantor Pelayanan Pajak (KPP).

b. Pojok Pajak dan mobil pajak keliling yang sedang beroperasi.

c. Kantor penyuluhan dan Konsultasi Perpajakn (KP2KP).

d. Mengunduh (download) dari www.pajak.or.id.

13

e. Fotocopy/cetak sendiri dengan syarat tidak mengubah bentuk,

ukuran, dan formatnya.

2. SPT berbentuk e-SPT dapat diambil secara langsung oleh Wajib PAjak

atau dengan cara lain yaitu dengan cara mengunduh format SPT atau

aplikasi e-SPT dari situs Jenderal Pajak. (Billy, 2010 : 106-107)

2.2.7. Penandatanganan SPT

Pasal 4 ayat (1) UU KUP menebutkan: “Wajib Pajak wajib mengisi

dan menyampaikan Surat Pemberitahuan dengan benar, lengkap, jelas, dan

menandatanganinya”. Sedangkan ayat (2) menyebutkan: “Surat

Pemberitahuan Wajib Pajak badan harus ditandatangani oleh pengurus

atau direksi”. Lebih lanjut dalam PMK-181/PMK.03/2007 menyebutkan

bahwa SPT yang disampaikan wajib ditandatangani oleh Wajib Pajak atau

Kuasa Wajib Pajak.

Penandatanganan SPT lebih lanjut diatur dalam Pasal 3 ayat (1b)

UU KUP & PMK-181/PMK.03/2007, yaitu dapat dilakukan dengan cara :

a. Tanda tangan biasa

b. Tanda tangan stempel atau digital

c. Tanda tangan elektronik atau digital

d. Tanda tangan stempel dan tanda tangan elektronik atau digital

mempunyai kekuatan hukum yang sama dengan tanda tangan biasa

(Billy, 2010 : 107).

14

2.2.8. Cara penyampaian SPT

Penyampaian SPT oleh Wajib Pajak ke Kantor Pelayanan Pajak,

atau tempat lain yang ditetapkan oleh Direktur jendral Pajak, dapat

dilakukan melalui tiga cara, yaitu:

1. Penyampaian langsung

Penyampaian secara langsung oleh Wajib Pajak ke Kantor Pelayanan

Pajak (KPP) tempat terdaftar dan diberikan bukti penerimaan SPT

Tahunan/e-SPT Tahunan secara langsung disampaikan dalam

amplop tertutup dengan menulis :

Nama Wajib Pajak

NPWP

Tahun Pajak

Status SPT (Nihil/Kurang Bayar/Lebih Bayar)

Nomor telepon.

2. Penyampaian lewat Pos

Penyampaian/dikirimkan melalui pos dengan buktipengiriman

surat. Tanda buki dan tanggal pengiriman surat dianggap sebagai tanda

bukti dan tanggal penerimaan sepanjang Surat Pemberitahuan tersebut

telah lengkap.

3. Penyampaian lainnya

Penyampaian lainnya yaitu dengan cara lain yaitu :

a. Melalui perusahaan jasa ekspedisi/jasa kurir dengan bukti

pengiriman surat. Perusahaan jasa ekspidisi atau jasa kurir

15

adalah perusahaan yang berbentuk bdakab hokum yang

memberikan jasa pengiriman surat jenis tertentu termasuk

pengiriman SPT ke Jendral Pajak.

Berdasarkan KEP-518/PJ./2000 penyampaian dapat

dilakukan melalui perusahaan jasa ekspedisi atau jasa kurir

yang ditunjuk oleh Dirjen Pajak, dengan syarat:

1) Berbentuk badan

2) Memiliki izin usaha jasa ekspedidi atau jasa kurir.

3) Mempunyai NPWP dan telah dikukuhkan sebagai PKP.

4) Bersedia menandatangani perjanjian dengan Dirjen

Pajak.

Tanda bukti dan tanggal penerimaan lewat jasa kurir di

atas dianggap sebagai tanda bukti dan tanggal

penerimaan SPT sepanjang SPT tersebut lengkap.

b. E-Filling melalui ASP, e-Filling adalah suatu cara

penyampaian SPT atau pemberitahuan Perpanjangan SPT

Tahunan yang dilakukan secara On-Line yang real time

melalui penyedia jasa Aplikasi atau Application Service

Provider (ASP).

Penyedia jasa aplikasi adalah perusahaan Penyedia

Jasa Aplikasi (ASP) yang telah ditunjuk dengan keputusan

Direktur Jendral Pajak sebagai perusahaan yang dapat

menyalurkan penyampaian SPT atau Peberitahuan

16

Perpanjangan SPT Tahunan secara elektronik ke Jendral

Pajak.

Atas penyampaian SPT, diberikan Bukti

Penerimaan Elektronik. Bukti penerimaan Elektronik adalah

informasi yang meliputi nama, NPWP, tanggal, jam, Nomor

Tanda Terima Elektonik (NTTE) dan Nomor Transaksi

Pengiriman ASP (NTPA) serta nama Perusahaan Penyedia

Jasa Aplikasi, yang tertera pada hasil cetakan SPT induk.

Bukti pengiriman surat atau tanda peberimaan surat serta

bukti Penerimaan Elektronik menjadi bukti penerimaan SPT.

(Billy, 2010 : 107-109)

2.2.9. Tempat penyampaian SPT

Wajib pajak menyampaikan SPT ke Kantor Pelayanan pajak (KPP)

tempat wajib pajak terdaftar. Tempat lain untuk menyampaikan SPT

diatur dalam KEP-27/PJ/2003; PER-11/PJ/2009; &PER-19/PJ/2009, yang

meliputi:

1. Tempat Pelayanan Terpadu (TPT)

2. Pojok Pajak

3. Mobil Pajak

4. Tempat Khusus Penerimaan SPT Tahunan (Drop Box)

17

SPT dianggap tidak disampaikan apabila :

1. Tidak ditandatangani.

2. Tidak sepenuhnya dilampiri keterangan dan/atau dokumen yang harus

dilampirkan.

3. SPT yang menyatakan lebih bayar disampaikan setelah 3 tahun

sesudah berakhirnya Masa pajak, bagian Tahun Pajak atau Tahun Pajak,

dan Wajib Pajak telah ditegur secara tertulis, atau

4. Disampaikan setelah Direktur Jendral Pajak melakukan pemeriksaan

atau menerbitkan surat ketetapan pajak.

Apabila SPT dianggap tidak disampaikan, Direktur Jendral Pajak wajib

memberitahukan kepada Wajib Pajak (Billy, 2010 : 109).

2.2.10. Batas waktu penyampaian SPT

Batas waktu atau jatuh tempo penyampaian SPT masa Wajib Pajak orang

pribadi atau badan, baik yang melakukan pembayaran pajak sendiri

maupun yang ditunjuk sebagai Pemotongan atau Pemungut PPh atas PPh

pasal 21 yang dipotong oleh pemotong PPh Paling lama 20 hari setelah

masa pajak berakhir. (Billy, 2010 : 111)

2.2.11. Sanksi atas SPT yang terlambat disampaikan

Apabila SPT tidak disampaikan dalam batas waktu penyampaian

SPT atau batas waktu perpanjangan penyampaian SPT, dikenai sanksi

administrasi berupa denda sebesar:

a. Rp. 500.000.000 untuk SPT Masa Pajak Pertambahan Nilai.

b. Rp. 100.000 untuk SPT Masa lainnya

18

c. Rp. 1.000.000 untuk SPT Tahunan Pajak Penghasilan Wajib Pajak

badan

d. Rp. 100.000 untuk SPT Tahunan Pajak Penghasilan Wajib pajak

Orang Pribadi. (Billy, 2010 : 113)

2.2.12. Pembetulan SPT dan Sanksinya

Wajib pajak dengan kemauan sendiri dapat membetulkan SPT

yang telah disampaikan dengan menyampaikan pernyataan secara tertulis,

dengan syarat Direktur Jendral Pajak belum melakukan tindakan

Pemeriksaan. Pengertian mulai melakukan tindakan pemeriksaan adalah

pada saat Surat Pemberitahuan Pemeriksaan Pajak disampaikan kepada

wajib pajak, wakil, kuasa, pegawai, atau anggota keluarga yang telah

dewasa dari Wajib Pajak.

Apabila pembetulan SPT menyatakan rugu tau lebih bayar,

pembetulan SPT harus disampaikan paling lama 2 tahun sebelum

daluwarsa penetapan. Daluwarsa penetapan adalah jangka waktu 5 tahun

setelah terutangnya pajak atau berakhirnya Masa Pajak, bagian Tahun

Pajak, atau Tahun pajak.

Apabila wajib pajak membetulkan sendiri SPT tahunan yang

mengakibatkan pajak menjadi lebih besar, kepadanya dikenai sanksi

administrasi bunga sebesar 2% per bulan atas jumlah pajak yang kurang

bayar, dihitung sejak saat penyampaian SPT berakhir sampai dengan

tanggal pembayaran, dan bagian dari bulan dihitung penuh satu bulan

(Billy, 2010 : 117118).

19

2.2.13. Tata cara peloporan SPT masa

Wajib Pajak tertentu yang bermaksud melaporkan beberapa Masa

pajak dalam satu SPT Masa harus menyampaikan pemberitahuan secara

tertulis kepada Direktur Jendral Pajak paling lambat 2 bulan sebelum

dimulainya masa pajak pertama yang oleh wajib pajak akan disampaikan

dalam SPT Masa.

Terhadap pemberitahuan secara tertulis dilakukan penelitian atas

pemenuhan criteria WP tertentu. Apabila bedasarkan penelitian Wajib

Pajak tidak memenuhi criteria tertentu, Direktur Jendral Pajak

memberitahukan secra tertulis kepada Wajib Pajak. (Billy, 2010 : 122).

2.2.14. Kelengkapan SPT

SPT lengkap adalah SPT yang semua elemen SPT induk dan

lampirannya telah diisi dengan lengkap, SPT induk telah ditandatangani

oleh Wajib Pajak atau Kuasanya, dan telah dilengkapi dengan lampiran

khusus, serta keterangan dan/atau dokumen yang disyaratkan.

e-SPT lengkap adalah SPT yang semua elemen SPT induk dan

lampirannya telah diisi dengna lengkap dan dapat diproses dalam Sistem

Informasi Perpajakan di Direktur Jendral Pajak, dan telah dilengkapi

dengan lampiran khusus, serta keterangan dan/atau dokumen lain yang

tidak dapat disampaikan secara elektronik (Billy, 2010 : 125).

20

2.2.15. Penyampaian SPT dalam Bentuk Elektronik

Penyampaian e-SPT

Penyampaian e-SPT oleh Wajib Pajak ke KPP tempat Wajib

Pajak terdaftar dapat dilakukan:

a. Secara langsung atau melalui pos/perusahaan jasa

ekspedisi/kurir dengan bukti pengiriman surat dengan

membawa atau mengirimkan formulir Induk SPT Masa PPh

dan/atau SPT Masa PPN dan/atau SPT Tahunan PPh hasil

cetakan e-SPT yang telah ditandatangani dan file data SPT

yang tersimpan dalam bentuk elektronik serta dokumen lain

yang wajib dilampirkan;atau

b. Melalui e-filing.

Pembetulan e-SPT

a. Pembetulan atas SPT yang telah disampaikan dalam bentuk

elektronik (e-SPT), wajib disampaikan dalam bentuk

elektronik (e-SPT).

b. Pembetulan atas SPT yang telah disampaikan dalam bentuk

kertas (hardcopy), dapat disampaikan dalam bentuk elektronik

(e-SPT) atau dalam bentuk kertas (hardcopy).

21

Prosedur Penyampaian e-SPT

SPT dalam bentuk Elekttronik (e-SPT) beserta lampiran-

lampirannya dilaporkan dengan menggunakan media elektronik (CD,

disket, flash disk dan lain-lain) ke KPP di mana Wajib Pajak

terdaftar. Aplikasi e-SPT merupakan aplikasi SPT yang diberikan

secara cuma-cuma oleh Jenderal Pajak kepada Wajib Pajak. Dengan

menggunakan aplikasi e-SPT Wajib Pajak dapat merekam,

memelihara, dan men-generate data Elektronik SPT serta mencetak

SPT beserta lampirannya. Prosedur Penyampaian e-SPT adalah

sebagai berikut:

1. Wajib Pajak melakukan instalasi aplikasi e-SPT pada sistem

computer yang digunakan untuk keperluan administrasi

perpajakannya.

2. Wajib Pajak menggunakan aplikasi e-SPT untuk merekam data-

data perpajakan yang akan dilaporkan, yaitu antara lain:

a. Data Identitas Wajib Pajak Pemotong/Pemungut dan

Identitas Wajib Pajak yang dipotong/dipungut seperti

NPWP, Nama, Alamat, Kode Pos, Nama KPP, Pejabat

Penandatangan, Kota, Format Nomor Bukti Potong/Pungut,

Nomor awal bukti Potong/Pungut, Kode Kurs Mata Uang

yang Digunakan.

b. Bukti Pemotongan/Pemungutan PPh.

c. Faktur Pajak.

22

d. Data perpajakan yang terkandung dalam SPT.

e. Data Surat Setoran Pajak (SSP), Seperti: Masa Pajak, Tahun

Pajak, tanggal setor, NTPN, kode Akun/KJS, dan jumlah

pembayaran pajak.

3. Wajib Pajak yang telah memiliki sistem administrasi keuangan/

perpajakan sendiri dapat melakukan proses impor data dari

sistem yang dimiliki Wajib Pajak ke dalam aplikasi e-SPT

dengan mengacu kepada format data yang sesuai dengan

aplikasi e-SPT;

4. Wajib Pajak mencetak Bukti Pemotongan/Pemungutan dengan

menggunakan aplikasi e-SPT dan menyampaikan kepada pihak

yang dipotong/dipungut;

5. Wajib Pajak mencetak formulir Induk SPT Masa PPh dan/atau

SPT Masa PPN dan/atau SPT Tahunan PPh menggunakan

aplikasi e-SPT;

6. Wajib Pajak menandatangani formulir Induk SPT Masa PPh

dan/atau SPT Masa PPN dan/atau SPT Tahunan PPh hasil

cetakan aplikasi e-SPT;

7. Wajib Pajak membentuk file data SPT dengan menggunakan

aplikasi e-SPT dan disimpan dalam media elektronik;

23

8. Wajib Pajak Menyampaikan e-SPT ke KPP tempat Wajib Pajak

terdaftar dengan cara:

a. Secara langsung atau melalui pos/perusahaan jasa ekspedisi/

kurir dengan bukti pengiriman surat, dengan membawa atau

mengirim formulir Induk SPT Masa PPh dan/atau SPT Masa

PPN dan/atau SPT Tahunan PPh hasil cetakan e-SPT yang

telah ditandatanganidan file data SPT yang tersimpan dalam

bentuk elektronik serta dokumen lain yang wajib

dilampirkan; atau

b. Melalui e-Filing sesuai dengan ketentuan yang berlaku.

9. Atas penyampaian e-SPT secara langsung diberikan tanda

penerimaan surat dari TPT sedangkan penyampaian e-SPT

melalui pos atau jasa ekspedisi/ kurir bukti pengiriman surat

dianggap sebagai tanda terima SPT.

10. Atas penyampaian melalui eFiling diberikan bukti penerimaan

elektronik.

24

Penyampaian SPT secara Elektronik

e-SPT dan e-SPTy yang telah diisi dan dilengkapi sesuai

dengan ketentuan serta dibubuhi tanda tangan elektronik atau tanda

tangan digital disampaikan secara elektronik ke Jenderal Pajak

melalui suatu Perusahaan Penyedia Jasa Aplikasi (ASP).

e-SPT adalah data SPT Wajib Pajak dalam bentuk elektronik

yang dibuat oleh WAjib Pajak dengan menggunakan aplikasi e-

yang disediakan oleh Jenderal Pajak, sedangkan e-SPTy adalah

data Pemberitahuan Perpanjangan SPT Tahunan Wajib Pajak

dalam bentuk elektronik yang dibuat oleh Wajib Pajak dengn

menggunakan aplikasi e-SPTy yang disediakan oleh Jenderal

Pajak.

Apabila SPT dan Pemberitahuan Perpanjangan SPT Tahunan

menunjukkan adanya kewajiban kewajiban pembayaran pajak,

Wajib Pajak wajib mencantumkan Nomor Transaksi Penerimaan

Negara pada e-SPT dan e-SPTy sebagai bukti pembayaran yang

telah divalidasi.

Apabila e-SPT dan e-SPTy dinyatakan lengkap oleh Jenderal

Pajak, maka kepada Wajib Pajak diberikan Bukti Penerimaan

Elektronik. Bukti Penerimaan Elektronik adalah informasi yang

meliputi nama, NPWP, tanggal, jam, Nomor Tanda Terima

Elektronik (NTTE) dan Nomor Transaksi Pengiriman ASP (NTPA)

serta nama Perusahaan Penyedia Jasa Aplikasi (ASP), yang tertera

25

pada hasil cetakan SPT Induk dan Pemberitahuan Perpanjangan

SPT Tahunan.

Waktu Penyampaian SPT Secara Elektronik

Penyampaian SPT dan Pemberitahuan Perpanjangan SPT

Tahunan secara elektronik (e-Filing) dapat dilakukan selama 24

jam sehari dan 7 hari seminggu dengan standar Waktu Indonesia

Bagian Barat.

SPT dan Pemberitahuan Perpanjangan SPT Tahunan yang

disampaikan secara elektronik pada akhir batas waktu

Penyampaian SPT dan Pemberitahuan Perpanjangan SPT Tahunan

yang jatuh pada hari libur, dianggap disampaikan tepat waktu.

Penyampaian Dokumen Lampiran SPT

Wajib Pajak wajib menyampaikan keterangan dan/atau

dokumen lain yang harus dilampirkan dalam SPT dan

Pemberitahuan PerpanjanganSPT Tahunan yang tidak dapat

disampaikan secara elektronik ke Kantor Pelayanan Pajak tempat

Wajib Pajak terdaftar secara langsung atau melalui pos dengan

tanda bukti pengiriman surat, atau melalui perusahaan jasa

ekspedisi atau jasa kurir dengan bukti pengiriman surat, kecuali

SSP lembar 3 yang dibayarkan melalui Bank Persepsi dan Nomor

Transaksi penerimaan Negara sudah dicantumkan dalam e-SPT

dan/atau e-SPTy, paling lama :

26

1. 14 hari sejak batas berakhir pelaporan SPT dan

Pemberitahuan Perpanjangan SPT Tahunan dalam ha SPT

dan Pemberitahuan Perpanjangan SPT Tahunan disampaikan

sebelum batas akhir penyampaian.

2. 14 hari sejak tanggal penyampaian SPT dan Pemberitahuan

Perpanjangan SPT Tahunan secara elektronik dalam hal SPT

dan Pemberitahuan Perpanjangan SPT Tahunan disampaikan

setelah lewat batas akhir penyampaian.

Apabila Wajib Pajak telah memenuhi kewajiban di atas,

SPT dan Pemberitahuan Perpanjangan SPT sesuai dengan

tanggal yang tercantum pada bukti Penerimaan Elektronik.

Apabila kewajiban menyampaikan keterangan dan/atau

dokumen lain yang harus dilampirkan dalam e-SPT dan e-SPTy

disampaikan melalui pos dengan tanda bukti pengiriman surat,

atau melalui perusahaan jasa ekspedisi atau jasa kurir dengan

bukti pengiriman surat, tanggal penerimaan keterangan

dan/atau dokumen lain yang harus dilampirkan dalam e-SPT

dan e-SPTy adalah tanggal yang tercantum pada bukti

pengiriman surat. Dalam hal Wajib Pajak tidak menyampaikan

Keterangan dan/aatau dokumen lain yang harus dilampirkan

dalam e-SPT dan e-SPTy dalam jangka waktu sebagaimana

dimaksud di atas, Wajib Pajak dianggap tidak menyampaikan

SPT dan Pemberitahuan Perpanjangan SPT Tahunan.

27

Perusahaan Penyedia Jasa Aplikasi (ASP) wajib

memberikan jaminan kepada Wajib Pajak bahwa SPT atau

Pemberitahuan Perpanjangan SPT Tahunan beserta

lampirannya yang disampaikan secara elektronik dijamin

kerahasiaannya, diterima di Jenderal Pajak secara lengkap dan

real time serta diakui oleh pihak Wajib Pajak dan Jenderal

Pajak (Billy, 2010 : 165-167).

Pelaporan PPh Pasal 21 Masa menggunakan e-SPT

1. Setelah program e-SPT terinstal di komputer melakukan

koneksi database yang telah tersedia dan melakukan login

dengan mengisi username : administrator dan password

: 123

Gambar 2.1

Login e-SPT Masa PPh Pasal 21

28

2. Mengisi profil perusahaan sesuai dengan data yang

sebenarnya.

Gambar 2.2

Pengisian Data

3. Setelah profil terisi maka bisa mulai membuat e-SPT PPh

Pasal 21 mulai Masa Pajak Juli 2015 cara klik Pilih SPT –

Buat SPT Baru.

Gambar 2.3

Pemilihan SPT Masa

29

4. Setelah memilih SPT baru pilih bulan Juli 2015 sesuai yang

akan dibuat pada e-SPT

Gambar 2.4

Pembuatan SPT Masa PPh Pasal 21

5. Selanjutnya klik Isi SPT, dan pilih Daftar Pemotongan

Pajak (1721-I) – Satu Masa Pajak untuk mengisi daftar

pegawai tetap yang mempunyai penghasilan di atas PTKP.

Gambar 2.5

Pemilihan Pengisian Daftar Pegawai Tetap

30

6. Selanjutnya klik Isi SPT, dan pilih Daftar Pemotongan

Pajak (1721-I) – Satu Masa Pajak untuk mengisi semua

daftar pegawai tetap yang mempunyai penghasilan di atas

PTKP.

Gambar 2.6

Pengisian Daftar Pegawai Tetap

7. Rincian semua daftar pegawai tetap yang memiliki

penghasilan di atas PTKP.

Gambar 2.7

Daftar Pegawai Tetap Diatas PTKP

31

8. Semua yang telah diinput dapat dilihat pada SPT Induk.

Gambar 2.8

SPT Induk

9. Surat Setoran pajak dibuat setelah melakukan pembayaran

ke kantor pos atau Bank.

Gambar 2.9

SSP

32

10. Setelah melakukan pembayaran membuat fil csv yang

digunakan sebagai sarana pelaporan kepada KPP.

Gambar 2.10

File CVS

33

BAB III

GAMBARAN UMUM DAN METODE PENELITIAN

3.1. Gambaran Umum Dinas Koperasi dan UMKM Provinsi Jawa

Tengah

Berdasarkan Peraturan Daerah Provinsi Jawa Tengah Nomor 6

Tahun 2008 tentang Organisasi dan Tata Kerja Satuan Kerja Perangkat

Daerah Provinsi Jawa Tengah dan Peraturan Gubernur Jawa Tengah

Nomor 67 Tahun 2008 tentang Penjabaran Tuas Pokok, Fungsi dan Tata

Kerja Satuan Kerja Perangkat Daerah Provinsi Jawa Tengah ; maka sesuai

Pergub Nomor 67 bab II bagian pertama, pasal 2, Dinas Koperasi dan

Usaha Mikro, kecil dan Menengah Provinsi Jawa Tengah mempunyai

tugas pokok "melaksanakan urusan pemerintahan daerah bidang koperasi

dan usaha mikro kecil dan menengah berdasarkan asas otonomi daerh dan

tugas pembantuan".

3.2. Fungsi Dinas Koperasi dan UMKM Provinsi Jawa Tengah

Adapun fungsi Dinas Koperasi dan Usaha Mikro, Kecil dan

Menengah Provinsi Jawa Tengah adalah :

1. Perumusan kebijakan teknis di bidang Koperasi dan Usaha

Mikro Kecil dan Menengah;

2. Peyelenggaraan urusan pemerintahan dan pelayanan umum

bidang Koperasi dan Usaha Mikro Kecil dan Menengah;

3. Pembinaan dan fasilitasi bidang Koperasi dan Usaha Mikro

34

Kecil dan Menengah lingkup Provinsi dan Kabupaten/Kota;

4. Pelaksanaan tugas di bidang Kelembagaan Koperasi dan Usaha

Mikro Kecil dan Menengah serta Pemberdayaan Koperasi

Simpan Pinjam lingkup Provinsi dan Kabupaten/Kota;

5. Pemantauan, evaluasi dan pelaporan bidang Koperasi dan

Usaha Mikro Kecil dan Menengah lingkup Koperasi dan

Kabupaten/Kota;

6. Pelaksanaan kesekretariatan dinas;

7. Pelaksanaan tugas lain yang diberikan Gubernur sesuai dengan

tugas dan fungsinya.

Untuk melaksanakan tugas pokok dan fungsi tersebut di

atas menurut pasal 4 Peraturan Gubernur Jawa Tengah Nomor 67

Tahun 2008, Kepala Dinas dibantu/membawahkan :

1. Sekretariat;

2. Bidang Kelembagaan Koperasi dan Usaha Mikro Kecil dan

Menengah;

3. Bidang Pemberdayaan Usaha Mikro Kecil dan Menengah;

4. Bidang Pemberdayaan Koperasi;

5. Bidang Pemberdayaan Koperasi Simpan Pinjam;

6. UPTD Balatkop dan UMKM;

7. Kelompok Jabatan Fungsional.

35

3.3. Visi dan Misi

Visi

“SEJAHTERA BERSAMA KOPERASI DAN UMKM”

Misi

1. Mewujudkan koperasi yang berkualitas dan sehat

2. Mengembangkan produk unggulan daerah Jawa Tengah yang

berdayasaing

3. Penumbuhan wirausaha baru dan perluasan kesempatan kerja

4. Mewujudkan sumber daya manusia pengelola koperasi dan

UMKM yang kompeten

5. Mewujudkan aparatur yang profesional, berdedikasi, tanggap

dan berorientasi pada pelayanan prima dalam upaya

pemberdayaan KUMKM.

3.4. Tugas Pokok dan Fungsi

Tugas Pokok dan Fungsi Dinas Koperasi dan UMKM Provinsi

Jawa Tengah sesuai dengan Peraturan Gubernur Jawa Tengah Nomor 67

Tahun 2008

Tugas Pokok :

Dinas Koperasi Dan Usaha Mikro Kecil Dan Menengah

mempunyai tugas pokok melaksanakan urusan pemerintahan daerah

bidang koperasi dan usaha kecil dan menengah berdasarkan asas otonomi

daerah dan tugas pembantuan.

36

Fungsi :

perumusan kebijakan teknis bidang koperasi dan usaha mikro

kecil dan menengah;

penyelenggaraan urusan pemerintahan dan pelayanan umum

bidang koperasi dan usaha mikro kecil dan menengah;

pembinaan dan fasilitasi bidang koperasi dan usaha mikro kecil

dan menengah lingkup provinsi dan kabupaten/kota;

pelaksanaan tugas di bidang kelembagaan koperasi dan usaha

mikro kecil dan menengah, pemberdayaan koperasi usaha mikro

kecil dan menengah, serta pemberdayaan koperasi simpan pinjam

lingkup provinsi dan kabupaten/kota;

pemantauan, evaluasi dan pelaporan bidang koperasi dan usaha

mikro kecil dan menengah lingkup provinsi dan kabupaten/kota;

pelaksanaan kesekretariatan dinas;

pelaksanaan tugas lain yang diberikan oleh Gubernur sesuai

dengan tugas dan fungsinya.

Bidang Kelembagaan Koperasi dan UMKM

Bidang Kelembagaan Koperasi Dan Usaha Mikro Kecil

Dan Menengah mempunyai tugas melaksanakan penyiapan

perumusan kebijakan teknis, pembinaan dan pelaksanaan di bidang

organisasi dan badan hukum, dan pengawasan.

Fungsi :

37

1. penyiapan bahan perumusan kebijakan teknis, pembinaan dan

pelaksanaan di bidang organisasi dan badan hukum;

2. penyiapan bahan perumusan kebijakan teknis, pembinaan dan

pelaksanaan di bidang pengawasan;

3. pelaksanaan tugas lain yang diberikan oleh Kepala Dinas sesuai

dengan tugas dan fungsinya.

Bidang Kelembagaan Koperasi dan UMKM terdiri atas Seksi

Organisasi Badan Hukum dan Seksi Pengawasan:

Seksi Organisasi Dan Badan Hukum mempunyai tugas

melakukan penyiapan bahan perumusan kebijakan teknis

pembinaan dan pelaksanaan di bidang organisasi dan badan

hukum, meliputi : pelaksanaan kebijakan, pengesahan,

pembentukan, penggabungan dan peleburan serta pembubaran

koperasi, fasilitasi pengesahan dan pengumuman akta pendirian

koperasi lintas kabupaten/kota, fasilitasi pelaksanaan dan

pengesahan perubahan anggaran dasar yang menyangkut

penggabungan, pembagian dan perubahan bidang usaha koperasi

lintas kabupaten/kota, dan fasilitasi pelaksanaan pembubaran

koperasi ditingkat provinsi.

Seksi Pengawasan mempunyai tugas melakukan penyiapan

bahan perumusan kebijakan teknis pembinaan dan pelaksanaan di

bidang pengawasan, meliputi : pembinaan dan pengawasan

koperasi simpan pinjam dan usaha simpan pinjam koperasi serta

38

usaha mikro kecil dan menengah, fasilitasi pelaksanaan tugas

dalam pengawasan koperasi simpan pinjam dan usaha simpan

pinjam koperasi serta usaha mikro kecil dan menengah di tingkat

provinsi.

Bidang Pemberdayaan UMKM

Bidang Pemberdayaan Usaha Mikro Kecil Dan Menengah

mempunyai tugas melaksanakan penyiapan perumusan kebijakan

teknis, pembinaan dan pelaksanaan di bidang produksi, dan

pemasaran dan jaringan usaha.

Fungsi :

1. penyiapan bahan perumusan kebijakan teknis, pembinaan dan

pelaksanaan di bidang produksi;

2. penyiapan bahan perumusan kebijakan teknis, pembinaan dan

pelaksanaan di bidang pemasaran dan jaringan usaha;

3. pelaksanaan tugas lain yang diberikan oleh Kepala Dinas sesuai

dengan tugas dan fungsinya.

Bidang Pemberdayaan UMKM terdiri atas Seksi Produksi dan

Seksi Pemasaran dan Jaringan Usaha

Seksi Produksi mempunyai tugas melakukan penyiapan

bahan perumusan kebijakan teknis pembinaan dan pelaksanaan di

bidang produksi, meliputi : pelaksanaan standarisasi proses

produksi bagi usaha mikro kecil dan menengah, penyediaan sarana

dan prasarana produksi usaha mikro kecil dan menengah,

39

pelaksanaan pembinaan manajemen, fasilitasi

pendanaan/penyediaan sumber dana, tata cara dan syarat

pemenuhan kebutuhan dana, pembinaan dan pengembangan usaha

mikro kecil dan menengah, fasilitasi akses penjaminan dalam

penyediaan pembiayaan bagi usaha mikro kecil dan menengah

tingkat provinsi.

Seksi Pemasaran Dan Jaringan Usaha mempunyai tugas

melakukan penyiapan bahan perumusan kebijakan teknis

pembinaan dan pelaksanaan di bidang pemasaran dan jaringan

usaha, meliputi : pembinaan dan pengembangan usaha mikro kecil

dan menengah, fasilitasi akses penjaminan dalam penyediaan

pembiayaan bagi usaha mikro kecil dan menengah, fasilitasi

pengembangan akses pasar, pelaksanaan pengembangan lembaga

pemasaran dan jaringan distribusi usaha mikro kecil dan

menengah, dan pelaksanaan pembinaan manajemen pemasaran

tingkat provinsi.

Bidang Pemberdayaan Koperasi

Bidang Pemberdayaan Koperasi mempunyai tugas

melaksanakan penyiapan perumusan kebijakan teknis, pembinaan

dan pelaksanaan di bidang koperasi pertanian, dan koperasi non

pertanian.

Fungsi :

1. penyiapan bahan perumusan kebijakan teknis, pembinaan dan

40

pelaksanaan di bidang koperasi pertanian;

2. penyiapan bahan perumusan kebijakan teknis, pembinaan dan

pelaksanaan di bidang koperasi non pertanian;

3. pelaksanaan tugas lain yang diberikan oleh Kepala Dinas sesuai

dengan tugas dan fungsinya.

Bidang Pemberdayaan Koperasi terdiri atas Seksi Koperasi

Pertanian dan Seksi Koperasi Non Pertanian

Seksi Koperasi Pertanian mempunyai tugas , melakukan

penyiapan bahan perumusan kebijakan teknis pembinaan dan

pelaksanaan di bidang koperasi pertanian, meliputi : bimbingan

dan penyuluhan koperasi pertanian dalam pembuatan laporan

tahunan koperasi pertanian lintas kabupaten/kota, fasilitasi

penyelesaian akibat pembubaran koperasi pertanian lintas

kabupaten/kota, pengembangan iklim serta kondisi yang

mendorong pertumbuhan dan pemasyarakatan koperasi pertanian

dalam wilayah provinsi, pemberian bimbingan dan kemudahan

koperasi pertanian lintas kabupaten/kota, perlindungan koperasi

pertanian wilayah provinsi.

Seksi Koperasi Non Pertanian mempunyai tugas melakukan

penyiapan bahan perumusan kebijakan teknis pembinaan dan

pelaksanaan di bidang koperasi non pertanian, meliputi :

bimbingan dan penyuluhan koperasi non pertanian dalam

pembuatan laporan tahunan koperasi non pertanian lintas

41

kabupaten/kota, fasilitasi penyelesaian akibat pembubar-an

koperasi non pertanian lintas kabupaten/kota, pengembangan iklim

serta kondisi yang mendorong pertumbuhan dan pemasyarakatan

koperasi non pertanian dalam wilayah provinsi, pemberian

bimbingan dan kemudahan koperasi non pertanian lintas

kabupaten/kota, perlindungan koperasi non pertanian wilayah

provinsi.

Bidang Pemberdayaan Koperasi Simpan Pinjam (KSP)

Bidang Pemberdayaan Koperasi Simpan Pinjam

mempunyai tugas melaksanakan penyiapan perumusan kebijakan

teknis, pembinaan dan pelaksanaan di bidang jaringan dan

permodalan, dan pengembangan dan kesehatan.

Fungsi :

1. penyiapan bahan perumusan kebijakan teknis, pembinaan dan

pelaksanaan di bidang jaringan dan permodalan;

2. penyiapan bahan perumusan kebijakan teknis, pembinaan dan

pelaksanaan di bidang pengembangan dan kesehatan;

3. pelaksanaan tugas lain yang diberikan oleh Kepala Dinas sesuai

dengan tugas dan fungsinya.

Bidang Pemberdayaan KSP terdiri atas Seksi Jaringan dan

Permodalan serta Seksi Pengembangan dan Kesehatan

Seksi Jaringan Dan Permodalan mempunyai tugas

melakukan penyiapan bahan perumusan kebijakan teknis

42

pembinaan dan pelaksanaan di bidang jaringan dan permodalan

koperasi simpan pinjam, meliputi : bimbingan dan penyuluhan

dalam pembuatan laporan tahunan, pengembangan iklim serta

kondisi yang mendorong pertumbuhan dan pemasyarakatan,

pemberian bimbingan dan kemudahan koperasi dan perlindungan

koperasi simpan pinjam di bidang jaringan dan permodalan

wilayah provinsi.

Seksi Pengembangan Dan Kesehatan mempunyai tugas

melakukan penyiapan bahan perumusan kebijakan teknis

pembinaan dan pelaksanaan di bidang pengembangan dan

kesehatan, meliputi : penciptaan usaha yang sehat di tingkat

provinsi sesuai dengan kebijakan pemerintah, dan pelaksanaan

penilaian kesehatan koperasi.

43

3.5. Struktur Organisasi

Gambar 3.1

Struktur Organisasi Dinas Koperasi dan UMKM Provinsi Jawa Tengah

Sumber : Dinas Koperasi dan UMKM Provinsi Jateng, 2015

KEPALA DINAS

SEKERTARIS

KABID

KELEMBAGAAN

KOPERASI &

UMKM

KABID

PEMBERDAYAAN

UMKM

BID.

PEMBERDAYAAN

KOPERASI

KABID

PEMBERDAYAA

N KOPERASI

SIMPAN PINJAM

KASUBAG

PROGRAM

KASI

ORGANISASI &

BADAN HUKUM

KASI PRODUKSI

KASI KOPERASI

PERTANIAN

KASI

JARINGAN&

PERMODALAN

KASUBAG

KEUANGAN

KASUBAG UMUM & KEPEGAWAIAN

KASI

PENGAWASAN

KASI

PEMASARAN &

JARINGAN

USAHA

KASI KOPERASI

NON PERTANIAN

KASI

PENGEMBANGAN

& KESEHATAN

KASI

PENYELENGGARA

KA. BALAI

PELATIHAN

KOPERASI & UMKM

KASUBAG TU

KASI

PENGKAJIAN&

PENGEMBANGAN

KELOMPOK

JABATAN

FUNGSIONAL

44

3.6. Metode Penelitian

Dalam penulisan ini metode penulisan berdasarkan atas :

a Metode Kepustakaan

Digunakan untuk mendapatkan acuan dari buku-buku referensi

mengenai aturan perpajakan yang berlaku.

b Observasi Lapangan

Digunakan untuk memperoleh data yang berhubungan dengan

analisa yang dibahas dalam Laporan Praktek Kerja Lapangan.

c Metode Bimbingan

Dilakukan dengan dosen mengenai masalah yang dibahas

untuk mendapatkan petunjuk dalam pembuatan Laporan

Prakter Kerja Lapangan.

d Wawancara

Digunakan untuk mendapatkan informasi yang sekiranya tidak

terdapat dalam data yang tersedia.

e Metode analisis data

Dalam analisis data untuk menyusun Laporan Praktek Kerja

Lapangan penulis menggunakan Metode Deskriptif Kualitatif

dan Deskriptif Kuantitatif.

a) Metode Deskriptif Kualitatif

Metode analisis dengan cara mengumpulkan dan

menganalisis data berdasarkan teori yang ada dan sesuai

dengan kenyataan dilapangan.

45

b) Metode Deskriptif Kualitatif

Metode analisis data dengan cara menggambarkan dan

menganalisis data dengan menggunakan pelaporan SPT masa

PPh Pasal 21. Metode deskriptif kualitatif digunakan untuk

mengetahui pelaporan SPT masa PPh Pasal 21 pada Dinas

Koperasi dan UMKM Provinsi Jawa Tengah.

46

BAB IV

PEMBAHASAN

4.1. Pelaporan SPT Masa PPh Pasal 21 Pada Dinas Koperasi dan

UMKM Provinsi Jawa Tengah

Dinas Koperasi dan UMKM Provinsi Jawa Tengah sebagai

bendaharawan pemerintah juga berkewajiban untuk memotong,

memungut, menyetor dan/atau melapor PPh Pasal 21 sebagaimana

mestinya. Sistem pelaporan PPh Pasal 21 yang telah dilakukan oleh Dinas

Koperasi dan UMKM Provinsi Jawa Tengah adalah dengan menggunakan

hard copy formulir 1721. Jika dilihat dari jumlah pegawai yang terdiri dari

148 staf dan karywan dan sesuai dengan peraturan yang ada yang telah

diatur dalam Undang-Undang Perpajakan, Dinas Koperasi dan UMKM

Provinsi Jawa Tengah ini seharusnya menggunakan E-SPT karena dengan

jumlah pegawai yang sudah melebihi batas maksimal penggunaan hard

copy formulir 1721.

4.2. Penghitungan PPh Pasal 21 Dinas Koperasi dan UMKM

Provinsi Jawa Tengah

Penghitungan pada Dinas Koperasi dan UMKM Provinsi Jawa

Tengah atas pajak penghasilan sehubungan dengan pekerjaan yang

diterima oleh wajib pajak dalam negeri yang menerima gaji, upah

honorarium yang telah dipotong PPh Pasal 21. Pada penghitungan ini

penulis mengambil sampel 25 pegawai dari 148 pegawai tetap di Dinas

47

Koperasi dan UMKM Provinsi Jawa Tengah. Pada penghitungan ini

penulis memperoleh data penghasilan pegawai tetap pada bulan Juli yang

menggunakan PTPK sebesar Rp 24.300.000,00.

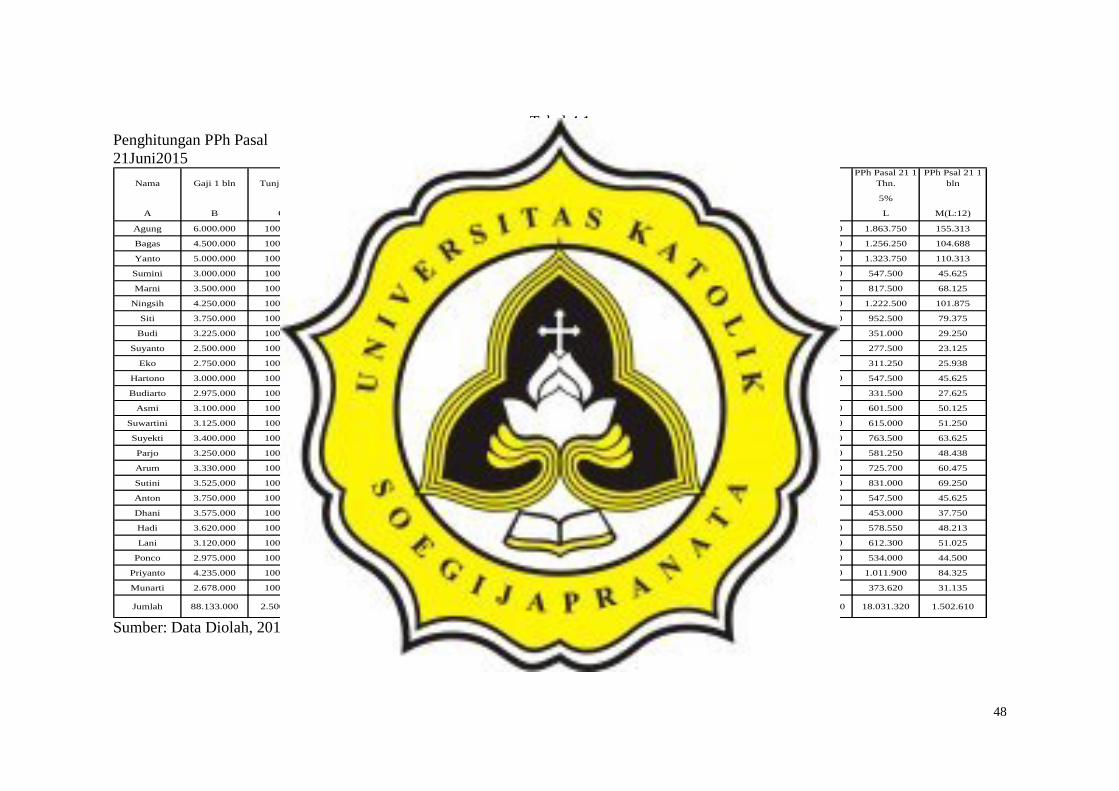

Berikut penghitungan PPh Pasal 21 pada bulan Juni 2015 Dinas

Koperasi dan UMKM Provinsi Jawa Tengah :

48

Tabel 4.1

Penghitungan PPh Pasal

21Juni2015

Nama Gaji 1 bln Tunj. Lain Honor Pengh Bruto Biaya Jabatan Iuran JHT Pengh. 1 bulan Pengh. 1 Thn PTKP PKP

PPh Pasal 21 1

Thn.

PPh Psal 21 1

bln

5%

A B C D E(B+C+D) F(5%xE) G(5%xB) H(E-F-G) I(Hx12) J K(I-J) L M(L:12)

Agung 6.000.000 100.000 150.000 6.250.000 312.500 300.000 5.637.500 67.650.000 30.375.000 37.275.000 1.863.750 155.313

Bagas 4.500.000 100.000 150.000 4.750.000 237.500 225.000 4.287.500 51.450.000 26.325.000 25.125.000 1.256.250 104.688

Yanto 5.000.000 100.000 150.000 5.250.000 262.500 250.000 4.737.500 56.850.000 30.375.000 26.475.000 1.323.750 110.313

Sumini 3.000.000 100.000 150.000 3.250.000 162.500 150.000 2.937.500 35.250.000 24.300.000 10.950.000 547.500 45.625

Marni 3.500.000 100.000 150.000 3.750.000 187.500 175.000 3.387.500 40.650.000 24.300.000 16.350.000 817.500 68.125

Ningsih 4.250.000 100.000 150.000 4.500.000 225.000 212.500 4.062.500 48.750.000 24.300.000 24.450.000 1.222.500 101.875

Siti 3.750.000 100.000 150.000 4.000.000 200.000 187.500 3.612.500 43.350.000 24.300.000 19.050.000 952.500 79.375

Budi 3.225.000 100.000 150.000 3.450.000 172.500 161.250 3.116.250 37.395.000 30.375.000 7.020.000 351.000 29.250

Suyanto 2.500.000 100.000 150.000 2.750.000 137.500 125.000 2.487.500 29.850.000 24.300.000 5.550.000 277.500 23.125

Eko 2.750.000 100.000 150.000 3.000.000 150.000 137.500 2.712.500 32.550.000 26.325.000 6.225.000 311.250 25.938

Hartono 3.000.000 100.000 150.000 3.250.000 162.500 150.000 2.937.500 35.250.000 24.300.000 10.950.000 547.500 45.625

Budiarto 2.975.000 100.000 150.000 3.225.000 161.250 148.750 2.915.000 34.980.000 28.350.000 6.630.000 331.500 27.625

Asmi 3.100.000 100.000 150.000 3.350.000 167.500 155.000 3.027.500 36.330.000 24.300.000 12.030.000 601.500 50.125

Suwartini 3.125.000 100.000 150.000 3.375.000 168.750 156.250 3.050.000 36.600.000 24.300.000 12.300.000 615.000 51.250

Suyekti 3.400.000 100.000 150.000 3.650.000 182.500 170.000 3.297.500 39.570.000 24.300.000 15.270.000 763.500 63.625

Parjo 3.250.000 100.000 150.000 3.500.000 175.000 162.500 3.162.500 37.950.000 26.325.000 11.625.000 581.250 48.438

Arum 3.330.000 100.000 150.000 3.580.000 179.000 166.500 3.234.500 38.814.000 24.300.000 14.514.000 725.700 60.475

Sutini 3.525.000 100.000 150.000 3.775.000 188.750 176.250 3.410.000 40.920.000 24.300.000 16.620.000 831.000 69.250

Anton 3.750.000 100.000 150.000 4.000.000 200.000 187.500 3.612.500 43.350.000 32.400.000 10.950.000 547.500 45.625

Dhani 3.575.000 100.000 150.000 3.825.000 191.250 178.750 3.455.000 41.460.000 32.400.000 9.060.000 453.000 37.750

Hadi 3.620.000 100.000 150.000 3.870.000 193.500 181.000 3.495.500 41.946.000 30.375.000 11.571.000 578.550 48.213

Lani 3.120.000 100.000 150.000 3.370.000 168.500 156.000 3.045.500 36.546.000 24.300.000 12.246.000 612.300 51.025

Ponco 2.975.000 100.000 150.000 3.225.000 161.250 148.750 2.915.000 34.980.000 24.300.000 10.680.000 534.000 44.500

Priyanto 4.235.000 100.000 150.000 4.485.000 224.250 211.750 4.049.000 48.588.000 28.350.000 20.238.000 1.011.900 84.325

Munarti 2.678.000 100.000 150.000 2.928.000 146.400 133.900 2.647.700 31.772.400 24.300.000 7.472.400 373.620 31.135

Jumlah 88.133.000 2.500.000 3.750.000 94.383.000 85.233.450 1.022.801.400 1.041.000.000 1.022.801.400 662.175.000 360.626.400 18.031.320 1.502.610

Sumber: Data Diolah, 2015

49

4.2.1 Penghitungan PPh Pasal 21 Setelah Adanya

Perubahan PTKP

Dengan adanya perubahan PTKP per 1 Juli 2015 yang

bersifat surut, maka penulis bermaksud mengevaluasi

penghitungan PPh Pasal 21 yang nantinya akan ada perubahan

pada PPh yang dipotong oleh Dinas Koperasi dan UMKM

Provinsi Jawa Tengah. PTKP yang berlaku per 1 Juli 2015

sebesar Rp 36.000.000,00. Data yang diolah penulis atas

penghasilan pegawai tetap Dinas Koperasi dan UMKM

Provinsi Jawa Tengah pada bulan Juli 2015 adalah sebagai

berikut.

50

Tabel 4.2

Evaluasi Penghitungan PPh Pasal 21Juli 2015

Nama Gaji 1 bln Tunj. Lain Honor Pengh Bruto Biaya Jabatan Iuran JHT Pengh. 1 bulan Pengh. 1 Thn PTKP PKPPPh Pasal 21 1

Thn.

PPh Psal 21 1

bln

5%

A B C D E(B+C+D) F(5%xE) G(5%xB) H(E-F-G) I(Hx12) J K(I-J) L M(L:12)

Agung 6.000.000 100.000 150.000 6.250.000 312.500 300.000 5.637.500 67.650.000 45.000.000 22.650.000 1.132.500 94.375

Bagas 4.500.000 100.000 150.000 4.750.000 237.500 225.000 4.287.500 51.450.000 39.000.000 12.450.000 622.500 51.875

Yanto 5.000.000 100.000 150.000 5.250.000 262.500 250.000 4.737.500 56.850.000 45.000.000 11.850.000 592.500 49.375

Sumini 3.000.000 100.000 150.000 3.250.000 162.500 150.000 2.937.500 35.250.000 36.000.000 0 0 0

Marni 3.500.000 100.000 150.000 3.750.000 187.500 175.000 3.387.500 40.650.000 36.000.000 4.650.000 232.500 19.375

Ningsih 4.250.000 100.000 150.000 4.500.000 225.000 212.500 4.062.500 48.750.000 36.000.000 12.750.000 637.500 53.125

Siti 3.750.000 100.000 150.000 4.000.000 200.000 187.500 3.612.500 43.350.000 36.000.000 7.350.000 367.500 30.625

Budi 3.225.000 100.000 150.000 3.450.000 172.500 161.250 3.116.250 37.395.000 45.000.000 0 0 0

Suyanto 2.500.000 100.000 150.000 2.750.000 137.500 125.000 2.487.500 29.850.000 36.000.000 0 0 0

Eko 2.750.000 100.000 150.000 3.000.000 150.000 137.500 2.712.500 32.550.000 39.000.000 0 0 0

Hartono 3.000.000 100.000 150.000 3.250.000 162.500 150.000 2.937.500 35.250.000 36.000.000 0 0 0

Budiarto 2.975.000 100.000 150.000 3.225.000 161.250 148.750 2.915.000 34.980.000 42.000.000 0 0 0

Asmi 3.100.000 100.000 150.000 3.350.000 167.500 155.000 3.027.500 36.330.000 36.000.000 330.000 16.500 1.375

Suwartini 3.125.000 100.000 150.000 3.375.000 168.750 156.250 3.050.000 36.600.000 36.000.000 600.000 30.000 2.500

Suyekti 3.400.000 100.000 150.000 3.650.000 182.500 170.000 3.297.500 39.570.000 36.000.000 3.570.000 178.500 14.875

Parjo 3.250.000 100.000 150.000 3.500.000 175.000 162.500 3.162.500 37.950.000 39.000.000 0 0 0

Arum 3.330.000 100.000 150.000 3.580.000 179.000 166.500 3.234.500 38.814.000 36.000.000 2.814.000 140.700 11.725

Sutini 3.525.000 100.000 150.000 3.775.000 188.750 176.250 3.410.000 40.920.000 36.000.000 4.920.000 246.000 20.500

Anton 3.750.000 100.000 150.000 4.000.000 200.000 187.500 3.612.500 43.350.000 48.000.000 0 0 0

Dhani 3.575.000 100.000 150.000 3.825.000 191.250 178.750 3.455.000 41.460.000 48.000.000 0 0 0

Hadi 3.620.000 100.000 150.000 3.870.000 193.500 181.000 3.495.500 41.946.000 45.000.000 0 0 0

Lani 3.120.000 100.000 150.000 3.370.000 168.500 156.000 3.045.500 36.546.000 36.000.000 546.000 27.300 2.275

Ponco 2.975.000 100.000 150.000 3.225.000 161.250 148.750 2.915.000 34.980.000 36.000.000 0 0 0

Priyanto 4.235.000 100.000 150.000 4.485.000 224.250 211.750 4.049.000 48.588.000 42.000.000 6.588.000 329.400 27.450

Munarti 2.678.000 100.000 150.000 2.928.000 146.400 133.900 2.647.700 31.772.400 36.000.000 0 0 0

Jumlah 88.133.000 2.500.000 3.750.000 94.383.000 85.233.450 1.022.801.400 1.041.000.000 1.022.801.400 957,000,000 10.938.000 4.553.400 379.450

Sumber: Data Diolah, 2015

51

Dari penjelasan table diatas yang telah menggunakan PTKP

36.000.000 maka terlihat bahwa jumlah PPh Pasal 21 yang seharusnya potong

oleh pihak Dinas Koperasi dan UMKM Provinsi Jawa Tengah lebih kecil dari

perhitungan dengan menggunakan PTKP 24.300.000 sehiga pasti akan

menimbulkan lebih bayar yang dapat dikompensasikan ke masa berikutnya atau

dapat direstitusikan.

Berikut table perhitungan terkait jumlah lebih bayar yang dapat

diperhitungkan oleh masing-masing karyawan.

52

Table 4.3

Table Perhitungan Lebih Bayar Atas Perubahan PTKP

Dari table di atas dapat dilihat jika dengan adanya perubahan

PTKP menyebabkan terjadinya lebih bayar pajak dan harus di

kompensasikan.

Berikut table penghitungan terkait dengan pengkompensasian

lebih bayar pajak.

Nama

PPh Pasal 21/bln

(PTKP

24.300.000)

PPh Pasal 21

yang sudah

dibayar Jan-Juni

PPh Pasal 21/bln

(PTKP

36.000.000)

PPh Pasal 21

yang seharusnya

dibayar Jan-Juni

Selisih

Agung 155.313 931.878 94.375 566.250 365.628

Bagas 104.688 628.128 51.875 311.250 316.878

Yanto 110.313 661.878 49.375 296.250 365.628

Sumini 45.625 273.750 Nihil Nihil 273.750

Marni 68.125 408.750 19.375 116.250 292.500

Ningsih 101.875 611.250 53.125 318.750 292.500

Siti 79.375 476.250 30.625 183.750 292.500

Budi 29.250 175.500 Nihil Nihil 175.500

Suyanto 23.125 138.750 Nihil Nihil 138.750

Eko 25.938 155.628 Nihil Nihil 155.628

Hartono 45.625 273.750 Nihil Nihil 273.750

Budiarto 27.625 165.750 Nihil Nihil 165.750

Asmi 50.125 300.750 1.375 8.250 292.500

Suwartini 51.250 307.500 2.500 15.000 292.500

Suyekti 63.625 381.750 14.875 89.250 292.500

Parjo 48.438 290.628 11.725 70.350 220.278

Arum 60.475 362.850 20.500 123.000 239.850

Sutini 69.250 415.500 Nihil Nihil 415.500

Anton 45.625 273.750 Nihil Nihil 273.750

Dhani 37.750 226.500 Nihil Nihil 226.500

Hadi 48.213 289.278 Nihil Nihil 289.278

Lani 51.025 306.150 2.275 13.650 292.500

Ponco 44.500 267.000 Nihil Nihil 267.000

Priyanto 84.325 505.950 27.450 164.700 341.250

Munarti 31.135 186.810 Nihil Nihil 186.810

Jumlah 1.502.613 9.015.678 379.450 2.276.700 6.738.978

54

Table 4.4

Penghitungan Kompensasi

Dari table di atas dapat diketahui jika terjadi selisih dapat di

kompensasikan hingga habis, jika terjadi nihil dapat di kompensasikan

pada tahun berikutnya. Akan tetapi jika jumlah bulan untuk

mengkompensasikan lebih dari 12 bulan kelebihan bayar dapat di

restitusikan.

Nama Selisih

PPh Pasal 21/bln

(PTKP

36.000.000)

Kompensasi

(selisih : pph21/bln)

Agung 365.628 94.375 4

Bagas 316.878 51.875 7

Yanto 365.628 49.375 8

Sumini 273.750 Nihil Tahun Depan

Marni 292.500 19.375 15

Ningsih 292.500 53.125 6

Siti 292.500 30.625 10

Budi 175.500 Nihil Tahun Depan

Suyanto 138.750 Nihil Tahun Depan

Eko 155.628 Nihil Tahun Depan

Hartono 273.750 Nihil Tahun Depan

Budiarto 165.750 Nihil Tahun Depan

Asmi 292.500 1.375 213

Suwartini 292.500 2.500 117

Suyekti 292.500 14.875 20

Parjo 220.278 11.725 19

Arum 239.850 20.500 12

Sutini 415.500 Nihil Tahun Depan

Anton 273.750 Nihil Tahun Depan

Dhani 226.500 Nihil Tahun Depan

Hadi 289.278 Nihil Tahun Depan

Lani 292.500 2.275 129

Ponco 267.000 Nihil Tahun Depan

Priyanto 341.250 27.450 13

Munarti 186.810 Nihil Tahun Depan

Jumlah 6.738.978 379.450

53

52

BAB V

KESIMPULAN DAN SARAN

5.1. Kesimpulan

Dari uraian berdasarkan bab-bab sebelumnya, maka pada bab ini

memberikan kesimpulan, antara lain:

1. Dinas Koperasi dan UMKM Provinsi Jawa Tengah

Bendaharawan Pemerintah yang telah melakukan pelaporan

PPh Pasal 21 dengan cara hard copy formulir 1721 yang

seharusnya sudah dilakukan dengan cara menggunakan E-SPT.

2. Perhitungan PPh Pasal 21 setelah adanya perubahan PTKP

yang semakin besar sehingga menimbulkan lebih bayar pada

masing-masing karyawan.

5.2. Saran

Berdasarkan hasil evaluasi maka dapat memberikan saran sebagai

berikut:

1. Dinas Koperasi dan UMKM Provinsi Jawa Tengah sebaiknya

selalu mengikuti pembaharuan peraturan yang berlaku.

2. Karya ilmiah ini bisa sebagai referensi untuk penulisan karya

ilmiah berikutnya. Dan menyertakan data pegawai untuk

melengkapi data pada karya ilmiah ini.

3. Karya ilmiah ini sebagai penerapan ilmu yang diperoleh selama

masa perkuliahan. Untuk menambah ilmu dan tidak tertinggal

54

56

informasi mengenai perpajakan maka lebih banyak untuk

membaca buku perpajakan dan memperbaharui informasi

mengenai perpajakan.

55

86

DAFTAR PUSTAKA

Mardiasmo, 2011. Perpajakan Edisi Revisi 2011. Yogyakarta: penerbit andi.

Niki Sae, 2006. Anggaran Pendapatan dan Belanja Negara Tahun anggaran 2006.

Jakarta: CV. Eko Jaya.

Raharjo Budi dan Djaka Sarananta, 2002. Dasar-dasar Perpajakan Bagi

Bendaharawan Sebagai Pedoman Pelaksanaan Pemungutan/Pemotongan dan

Penyetoran/Pelaporan. Jakarta: CV. Eko Jaya.

Setiawan Agus dan Hadi, 2006. Perpajakan Bendaharawan Pemerintah. Jakarta:

PT. Raja Grafindo Persada.

Tansuria, Billy Ivan. 2010 Pokok-pokok Ketentuan Umum Perpajakan.

Yogyakarta: Graha Ilmu.

56

58

LAMPIRAN

57