izvjeŠtaj o rezultatima ankete o kreditnoj …...rezultati ankete ukazuju da su tokom prvog...

TRANSCRIPT

IZVJEŠTAJ O REZULTATIMA ANKETE O KREDITNOJ AKTIVNOSTI BANAKA

I KVARTAL 2019. GODINE

Podgorica, jun 2019. godine

IZDAVAČ: Centralna banka Crne Gore Bulevar Svetog Petra Cetinjskog broj 6 81000 Podgorica Telefon: +382 20 665 331 Fax: +382 20 665 336

WEB ADRESA: http://www.cbcg.me

SAVJET CENTRALNE BANKE: Dr Radoje Žugić, guverner Dr Nikola Fabris, viceguverner Miodrag Radonjić, viceguverner Dr Milorad Jovović Ruždija Tuzović Dr Nikola Milović Dr Zorica Kalezić

GRAFIČKA PRIPREMA: Nikola Nikolić

Molimo korisnike ove publikacije da prilikom korišćenja podataka iz izvještaja obavezno

navedu izvor

SADRŽAJ

UVODNE NAPOMENE......................................................................................... 5

REZIME ................................................................................................................ 7

1. KREDITI PRIVREDI .......................................................................................... 9

1.1. Kreditni standardi i kreditni uslovi za privredu ........................................................9

1.2. Tražnja privrede za kreditima ......................................................................................12

2. KREDITI STANOVNIŠTVU ............................................................................. 14

2.1. Kreditni standardi i kreditni uslovi za stanovništvo .............................................14

2.2. Tražnja stanovništva za kreditima .............................................................................17

3. PRILOG – Agregirani rezultati ankete o kreditnoj aktivnosti banakau prvom kvartalu 2019. godine ................................................................... 19

Izvještaj o rezultatima ankete o kreditnoj aktivnosti banaka • I kvartal 2019. godine4

Uvodne napomene 5

UVODNE NAPOMENE

Centralna banka Crne Gore je od aprila 2018. godine počela da sprovodi anketu o kre-ditnoj aktivnosti banaka, koja je usklađena sa anketom koja se sprovodi u centralnim bankama u eurozoni, ali i posebno prilagođena specifičnostima crnogorskog tržišta. Cilj ovog istraživanja je da Centralna banka dobije uvid u ključne determinante ponude i tražnje za kreditima privrede i stanovništva.

Anketa se sastoji od dvanaest pitanja koja se odnose na kreditiranje privrede i stanov-ništva. Ispitanici (banke) su odgovarali na pitanja o promjeni kreditnih standarda1, kao i o uticaju faktora na njihovu promjenu, zatim o promjeni uslova2 odobravanja kredita, broju odbijenih kreditnih zahtjeva, promjeni tražnje za kreditima i uticaju faktora na promjenu tražnje. Pitanja su podijeljena u dva seta, od kojih se prvih šest pitanja odnose na kredite i/ili kreditne linije preduzeća, a preostalih šest pitanja na kredite stanovniš-tvu. Kod pitanja koja se odnose na kredite i/ili kreditne linije preduzeća, pitanja se dalje dijele prema ročnosti odobravanja kredita (dugoročni i kratkoročni) i veličini preduzeća (mikro, mala, srednja i velika). Kod kredita stanovništvu, podjela je napravljena prema namjeni (stambeni, potrošački i ostali krediti).

U ovom Izvještaju sumirani su rezultati ankete sprovedene u prvom kvartalu 2019. go-dine. U anketi su iskazani stavovi banaka o promjenama u kreditnoj politici tokom prvog kvartala i očekivanim promjenama u drugom kvartalu 2019. godine. Kako bi se obezbijedila statistička reprezentativnost, odgovori pojedinačnih banaka se ponderišu sa njihovim tržišnim učešćem3, te se odgovoru banke sa većim tržišnim učešćem daje veći značaj. Rezultati ankete su prikazani u vidu neto procenta. Neto procenat za odgo-vore na pitanja o ponudi kredita tj. o kreditnim standardima i kreditnim uslovima defi-nisan je kao razlika između zbira učešća banaka koje su odgovorile da su kreditni stan-dardi “znatno pooštreni” i “umjereno pooštreni” i zbira učešća banaka koje su odgovo-rile da su “znatno ublaženi” i “umjereno ublaženi”. Pozitivna vrijednost neto procenta ukazuje na neto pooštravanje, a negativna na neto ublažavanje kreditnih standarda.

1 Kreditni standardi podrazumijevaju kriterijume za odobrenje kredita i/ili kreditnih linija od strane banke ko-jima se definišu: vrsta kredita, prepoznati sektorski ili geografski prioriteti, prihvatljivost kolaterala, bonitet dužnika, itd., uključujući interna uputstva, promjene u politici odobrenja kredita i njenoj primjeni.

2 Kreditni uslovi podrazumijevaju obavezne elemente iz ugovora o kreditu odnosno kreditnoj liniji između banke i dužnika (iznos kredita, kamatna stopa, troškovi provizije i naknada, zahtijevani kolateral ili garancije koje dužnik treba da obezbijedi, ročnost, itd.). Utvrđuju se u zavisnosti od boniteta dužnika i mogu se mijenjati isto-vremeno sa kreditnim standardima ili nezavisno od njih.

3 U agregiranju odgovora pojedničnih banaka koristi se ponder - učešće aktive banke u ukupnoj aktivi bankar-skog sektora.

Izvještaj o rezultatima ankete o kreditnoj aktivnosti banaka • I kvartal 2019. godine6

Neto procenat za odgovore na pitanja o faktorima, koji utiču na promjenu kreditnih standarda, definisan je kao razlika između učešća banaka koje su odgovorile da je dati faktor doprinio pooštravanju i učešća banaka koje su odgovorile da je doprinio ublaža-vanju kreditnih standarda.

Kada je u pitanju tražnja za kreditima, neto procenat je definisan kao razlika između zbira učešća banaka koje su odgovorile da je ona “znatno povećana” i zbira učešća ba-naka koje su odgovorile da je ona “znatno smanjena”. Prema tome, pozitivna vrijednost neto procenta ukazuje na neto povećanje, a negativna na neto smanjenje tražnje.

Rezime 7

REZIME

Rezultati ankete ukazuju da su tokom prvog kvartala 2019. godine, prema ocjeni bana-ka, kreditni standardi za privredu ublaženi, dok su kreditni standardi za stanovništvo, prije svega, standardi za stambene kredite, blago pooštreni. U narednom kvartalu ban-ke očekuju ublažavanje kreditnih standarda za kredite velikim preduzećima, kao i za potrošačke i ostale kredite stanovništva. Manji dio bankarskog sektora očekuje blago pooštravanje standarda za kredite mikro, malim i srednjim preduzećima, kao i pooštra-vanje standarda za stambene kredite.

Ublažavanje standarda za kreditiranje privrede u prvom kvartalu, banke vide kao re-zultat nižih troškova sredstava, povećane konkurencije na tržištu, kao veće spremnosti na preuzimanje rizika. Banke ocjenjuju da je u prvom kvartalu došlo do pooštravanja standarda za stanovništvo usljed problema sa naplatom potraživanja, niže spremnosti za preuzimanje rizika i lošijih ekonomskih izgleda. Banke imaju slična očekivanja i za naredni kvartal.

Banke ocjenjuju da su u prvom kvartalu 2019. godine kreditni uslovi u pogledu kamat-nih marži, provizija i naknada ublaženi. Sa druge strane, povećani zahtjevi u pogledu kolaterala, učešća, hipoteka te smanjena ročnost i grejs perioda uticali su na pooštravnje kreditnih uslova. Tokom narednog kvartala, banke očekuju ublažavanje svih kriteri-juma koji utiču na kreditne uslove za preduzeća, dok kod kredita stanovništvu jedino strožiji uslovi po osnovu produženja maksimalnog roka korišćenja stambenih kredita mogu djelovati u smjeru pooštravanja.

Banke ocjenjuju da je tokom prvog kvartala ove godine tražnja za kreditima privrede i stanovništva porasla. Tražnja privrede bila je vođena potrebom za finansiranjem obrt-nih sredstava i restrukturiranjem postojećih dugova, dok su kod stanovništva glavni faktori rasta tražnje potrebe za refinansiranjem postojećih dugova, trajnih potrošnih dobara, kao i kupovina nepokretnosti. U drugom kvartalu 2019. godine banke očekuju rast tražnje privrede za svim kategorijama kredita. Kod kreditiranja stanovništva veći-na banaka očekuje rast tražnje uglavnom za potrošačkim i ostalim kreditima, dok samo manji dio bankarskog sektora očekuje rast tražnje za stambenim kreditima.

Izvještaj o rezultatima ankete o kreditnoj aktivnosti banaka • I kvartal 2019. godine8

Ocjena kreditnih standarda i tražnje za kreditima od strane banaka za prvi i drugi kvar-tal 2019. godine

Ponuda TražnjaKreditni standardi

1. Kvartal 2019.

2. Kvartal 2019.

(očekivanja)

1. Kvartal 2019.

2. Kvartal 2019.

(očekivanja)Krediti privredi ↓ ↓ ↑ ↑Dugoročni krediti ↗ ↗ ↑ ↑Kratkoročni krediti ↗ ↗ ↑ ↑Mikro, malim i srednjim preduzećima ↓ ↗ ↑ ↑Velika preduzeća ↓ ↓ ↑ ↑Krediti stanovništvu ↗ ↓ ↑ ↑Stambeni krediti ↗ ↗ ↑ ↑Potrošački i ostali krediti ↖ ↓ ↑ ↑

Napomena: U tabeli je prikazan pravac promjene, a ne njen intezitet.↑ = pooštravanje kreditnih standarda/uslova (neto procenat veći od 5%)↑ = povećanje tražnje (neto procenat veći od 5%)↗ = pooštravanje kreditnih standarda i uslova/povećanje tražnje (neto procenat do 5%) - = bez promjene↖ = ublažavanje kreditnih standarda i uslova/smanjenje tražnje (neto procenat do 5%)↓ = ublažavanje kreditnih standarda i uslova (neto procenat veći od 5%)↓ = smanjenje tražnje (neto procenat veći od 5%)

Tabela 1

Krediti privredi 9

1. KREDITI PRIVREDI

1.1. Kreditni standardi i kreditni uslovi za privredu

U sprovedenoj anketi banke su iskazale da je u prvom kvartalu 2019. godine nastavljeno ublažavanje kreditnih standarda pri odobravanju kredita privredi, što je u skladu sa očekivanjima koje su banke iskazale u prethodnoj anketi. Ublažavanje kreditnih stan-darda zabilježeno je kod 20% bankarskog sektora Prema ocjeni banaka, kreditni stan-dardi su ublaženi za kredite mikro, malim, srednjim i velikim preduzećima.

Banke očekuju da će se ublažavanje standarda za kreditiranje privrede nastaviti i tokom narednog kvartala, ali ipak u manjoj mjeri u odnosu na prethodni kvartal. Ublažava-nje standarda će se odnositi na kredite velikim preduzećima, dok prema ocjeni manjeg dijela bankarskog sektora kod kredita za mikro, mala i srednja preduzećima može doći do pooštravanja standarda.

Promjena kreditnih standarda u odobravanju kredita preduzećima (u neto procentima*)

Izvor: CBCGNapomena: Pozitivna vrijednost ukazuje na pooštravanje kreditnih standarda, a negativna na

ublažavanje kreditnih standarda.* Na grafikonu je prikazan neto procenat koji ukazuje na pravac promjene, a ne njen intezitet.

Grafik 1

Izvještaj o rezultatima ankete o kreditnoj aktivnosti banaka • I kvartal 2019. godine10

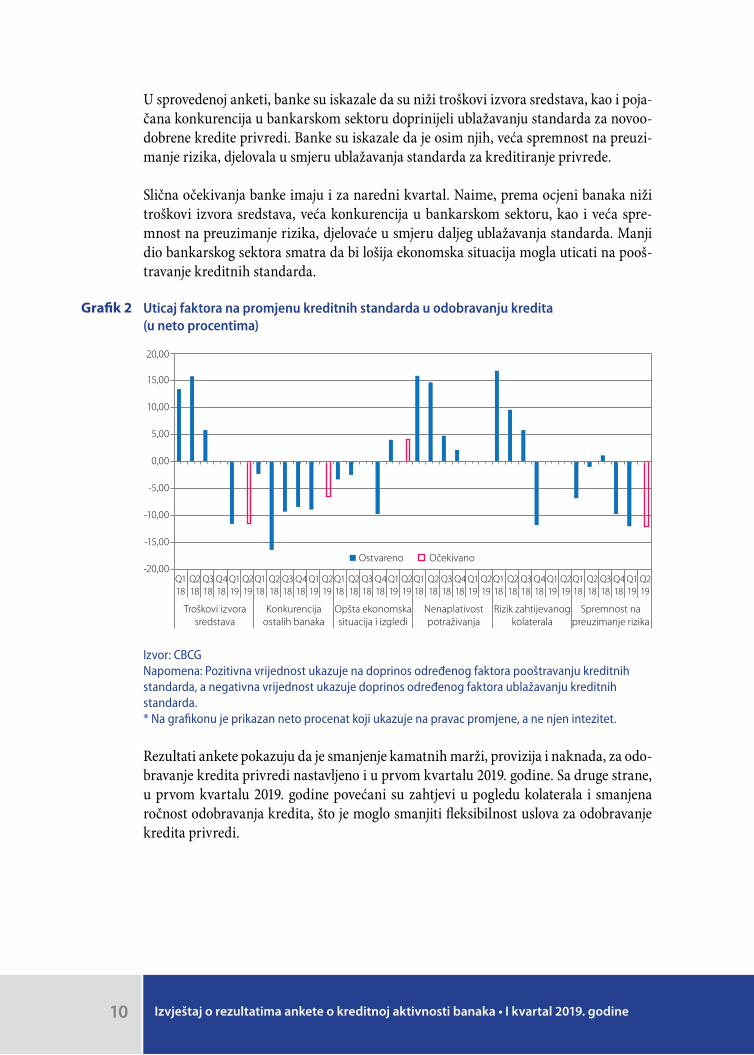

U sprovedenoj anketi, banke su iskazale da su niži troškovi izvora sredstava, kao i poja-čana konkurencija u bankarskom sektoru doprinijeli ublažavanju standarda za novoo-dobrene kredite privredi. Banke su iskazale da je osim njih, veća spremnost na preuzi-manje rizika, djelovala u smjeru ublažavanja standarda za kreditiranje privrede.

Slična očekivanja banke imaju i za naredni kvartal. Naime, prema ocjeni banaka niži troškovi izvora sredstava, veća konkurencija u bankarskom sektoru, kao i veća spre-mnost na preuzimanje rizika, djelovaće u smjeru daljeg ublažavanja standarda. Manji dio bankarskog sektora smatra da bi lošija ekonomska situacija mogla uticati na pooš-travanje kreditnih standarda.

Uticaj faktora na promjenu kreditnih standarda u odobravanju kredita (u neto procentima)

Izvor: CBCGNapomena: Pozitivna vrijednost ukazuje na doprinos određenog faktora pooštravanju kreditnih standarda, a negativna vrijednost ukazuje doprinos određenog faktora ublažavanju kreditnih standarda.* Na grafikonu je prikazan neto procenat koji ukazuje na pravac promjene, a ne njen intezitet.

Rezultati ankete pokazuju da je smanjenje kamatnih marži, provizija i naknada, za odo-bravanje kredita privredi nastavljeno i u prvom kvartalu 2019. godine. Sa druge strane, u prvom kvartalu 2019. godine povećani su zahtjevi u pogledu kolaterala i smanjena ročnost odobravanja kredita, što je moglo smanjiti fleksibilnost uslova za odobravanje kredita privredi.

Grafik 2

Krediti privredi 11

Promjena uslova za odobravanje kredita preduzećima (u neto procentima)

Izvor: CBCGNapomena: Na grafikonu je prikazan neto procenat koji ukazuje na pravac promjene,

a ne njen intezitet.

Tokom narednog kvartala, sve banke očekuju ublažavanje svih kriterijuma (kamatne marže, provizije, naknade, maksimalne iznose u odobranju kredita, zahtjeve u pogledu kolatera i ročnost) koji utiču na kreditne uslove za preduzeća, kako za mikro, mala i srednja preduzeća, tako i za velika preduzeća.

Promjena uslova za odobravanje kredita po veličini preduzeća (u neto procentima)

Izvor: CBCGNapomena: Na grafikonu je prikazan neto procenat koji ukazuje na pravac promjene,

a ne njen intezitet.

Grafik 3

Grafik 3a

Izvještaj o rezultatima ankete o kreditnoj aktivnosti banaka • I kvartal 2019. godine12

Rezultati ankete pokazuju da je u prvom kvartalu 2019. godine u odnosu na prethodni kvartal udio odbijenih zahtjeva za odobrenje kredita mikro, malim, srednjim i velikim preduzećima blago povećan (promjena kod oko 4% bankarskog tržišta).

Udio odbijenih zahtjeva za odobrenje kredita preduzećima

Izvor: CBCGNapomena: Pozitivna vrijednost ukazuje na povećanje odbijenih zahtjeva, a negativna na smanjenje odbijenih ahtjeva za odobrenje kredita preduzećima.* Na grafikonu je prikazan neto procenat koji ukazuje na pravac promjene, a ne njen intezitet.

1.2. Tražnja privrede za kreditima

U prvom kvartalu banke su evidentirale rast tražnje za kreditima za mikro, mala, sred-nja i velika preduzeća, što je u skladu sa očekivanjima banka koja su banke iskazale u prethodnoj anketi. Kao faktor rasta tražnje u anketi su istaknute potrebe za finansira-njem preduzeća tj. potrebe za kapitalnim investicijama i obrtnim sredstvima. Sa druge strane, interni izvori finansiranja i krediti drugih banaka i nebankarskih institucija, očekivano, djelovali su u smjeru smanjenja tražnje za kreditima.

Grafik 4

Krediti privredi 13

Promjena tražnje preduzeća za kreditima (u neto procentima)

Izvor: CBCGNapomena: Pozitivna vrijednost ukazuje na povećanje tražnje, a negativna na smanjenje tražnje.

* Na grafikonu je prikazan neto procenat koji ukazuje na pravac promjene, a ne njen intezitet.

U narednom kvartalu, banke očekuju rast tražnje, za sva preduzeća, nezavisno od veli-čine. Rast tražnje, kao i u prethodnom kvartalu, biće uslovljen potrebama za kapitalne investicije i obrtnim sredstvima.

Uticaj faktora na promjenu tražnje preduzeća za kreditima (u neto procentima)

Izvor: CBCGNapomena: Pozitivna vrijednost ukazuje na doprinos određenog faktora povećanju tražnje,

a negativna na doprinos određenog faktorasmanjenju tražnje. * Na grafikonu je prikazan neto procenat koji ukazuje na pravac promjene, a ne njen intezitet.

Grafik 5

Grafik 6

Izvještaj o rezultatima ankete o kreditnoj aktivnosti banaka • I kvartal 2019. godine14

2. KREDITI STANOVNIŠTVU

2.1. Kreditni standardi i kreditni uslovi za stanovništvo

Ublažavanje kreditnih standarda za stanovništvo zabilježeno je kod odobravanja po-trošačkih i ostalih kredita, dok je za stambene kredite, zabilježeno blago pooštravanje.

Promjena kreditnih standarda u odobravanju kredita stanovništvu (u neto procentima)

Izvor: CBCGNapomena: Pozitivna vrijednost ukazuje na pooštravanje kreditnih standarda, a negativna na ublažavanje kreditnih standarda.* Na grafikonu je prikazan neto procenat koji ukazuje na pravac promjene, a ne njen intezitet.

U narednom kvartalu očekivanja ankete ukazuju da manji dio bankarskog sektora oče-kuje balgo pooštravanje standarda za stambene kredite, dok kod veći dio bankarskog sektora očekuje ublažavanje standarda kod odobravanja potrošačkih i ostalih kredita.

Kao i kod kreditnih standarda za privredu, niži troškovi izvora sredstava su faktor koji doprinosi ublažavanju standarda za kreditiranje stanovništva, dok su: nenaplativnosti potraživanja, niža spremnosti za preuzimanje rizika i lošija ekonomska situacija, po mi-šljenju banaka, uticali na pooštravanje standarda za stanovništvo. Banke imaju slična očekivanja i u narednom kvartalu, osim za veću spremnost na preuzimanje rizika, koja može uticati na ublažavanje standarda.

Grafik 7

Krediti stanovništvu 15

Uticaj faktora na promjenu kreditnih standarda u odobravanju kredita stanovništvu (u neto procentima)

Izvor: CBCGNapomena: Pozitivna vrijednost ukazuje na pooštravanje kreditnih standarda, a negativna na

ublažavanje kreditnih standarda.* Na grafikonu je prikazan neto procenat koji ukazuje na pravac promjene, a ne njen intezitet.

Banke ocjenjuju da su u prvom kvartalu 2019. godine kreditni uslovi u pogledu kamat-nih marži, provizija i naknada ublaženi. Sa druge strane, povećani zahtjevi u pogledu kolaterala, učešća, hipoteka te smanjena ročnosti i grejs perioda uticali su na pooštrav-nje standarda. Za naredni kvartal, banke očekuju da će niže kamatne marže i provizije i dalje uticati u pravcu ublažavanja kreditnih uslova za stanovništvo, dok strožiji uslovi po osnovu produženja maksimalnog roka korišćenja stambenih kredita mogu djelovati u smjeru pooštravanja.

Promjena uslova za odobravanje kredita stanovništvu (u neto procentima)

Izvor: CBCGNapomena: Na grafikonu je prikazan neto procenat koji ukazuje na pravac promjene,

a ne njen intezitet.

Grafik 8

Grafik 9

Izvještaj o rezultatima ankete o kreditnoj aktivnosti banaka • I kvartal 2019. godine16

Promjena uslova za odobravanje stambenih kredita i potrošačkih i ostalih kredita (u neto procentima)

Izvor: CBCGNapomena: Na grafikonu je prikazan neto procenat koji ukazuje na pravac promjene, a ne njen intezitet.

Rezultati ankete pokazuju da je u prvom kvartalu 2019. godine u odnosu na prethodni kvartal udio odbijenih zahtjeva za odobrenje kredita stanovništvu smanjen, posebno kod potrošačkih i ostalih kredita.

Udio odbijenih zahtjeva za odobrenje kredita stanovništvu

Izvor: CBCGNapomena: Pozitivna vrijednost ukazuje na povećanje odbijenih zahtjeva, a negativna na smanjenje odbijenih zahtjeva za odobrenje kredita stanovništvu* Na grafikonu je prikazan neto procenat koji ukazuje na pravac promjene, a ne njen intezitet.

Grafik 9a

Grafik 10

Krediti stanovništvu 17

2.2. Tražnja stanovništva za kreditima

Rezultati ankete pokazuju da je u prvom kvartalu 2019. godine došlo do rasta tražnje stanovništva za kreditima. Banke smatraju da je rast tražnje u posljednjem kvartalu bio vođen više finansijskim potrebama stanovništva, nego poboljšanom ekonomskom situ-acijom u zemlji. Naime, kao faktor rasta tražnje većina banaka je primijetila, prije svega, potrebe za refinansiranjem, zatim potrebe za kupovinom nepokretnosti, te potrebe za kupovinom trajnih potrošnih dobara (automobila, namještaja, i sl.).

Promjena tražnje stanovništva za kreditima (u neto procentima)

Izvor: CBCGNapomena: Pozitivna vrijednost ukazuje na povećanje tražnje, a negativna na smanjenje tražnje.

* Na grafikonu je prikazan neto procenat koji ukazuje na pravac promjene, a ne njen intezitet.

Banke očekuju rast tražnje stanovništva za kreditima u drugom kvartalu 2019. godine, uglavnom za potrošačkim i ostalim kreditima, dok samo manji dio bankarskog sektora očekuje rast tražnje za stambenim kreditima. Slično, kao i u prethodnom kvartalu, rast tražnje biće vođen finansijskim potrebama stanovništva uglavnom za refinansiranje i nabavku trajnih potrošnih dobara, a manjim dijelom za kupovinu nepokretnosti. Banke očekuju da će pozitivni makroekonomski izgledi (blagi rast zarada i zaposlenosti) podr-žati rast tražnje stanovništva za kreditima.

Grafik 11

Izvještaj o rezultatima ankete o kreditnoj aktivnosti banaka • I kvartal 2019. godine18

Uticaj faktora na promjenu tražnje stanovništva za kreditima (u neto procentima)

Izvor: CBCGNapomena: Pozitivna vrijednost ukazuje na doprinos određenog faktora povećanju tražnje, a negativna na doprinos određenog faktora smanjenju tražnje. * Na grafikonu je prikazan neto procenat koji ukazuje na pravac promjene, a ne njen intezitet.

Grafik 12

Prilog 19

3. PRILOG – Agregirani rezultati ankete o kreditnoj aktivnosti banaka u prvom kvartalu 2019. godine

1. Kreditni standardi za preduzeća

Poslednja tri mjeseca

Naredna tri mjeseca

A) Ukupni krediti i/ili kreditne linije -19.22 -8.08

Dugoročni (preko 1 godine) 3.95 3.95

Kratkoročni (do 1 godine) 3.95 3.95

B) Krediti i/ili kreditne linije prema mikro, malim i srednjim preduzećima -7.19 3.95

C) Krediti i/ili kreditne linije prema velikim preduzećima -8.08 -8.08

2. Faktori koji su uticali na promjenu kreditnih standarda za preduzeća

Poslednja tri mjeseca Naredna tri mjeseca

Ukupno

Krediti mikro,malim i

srednjimpreduzećima

Krediti velikimpreduzećima Ukupno

Krediti mikro,malim i

srednjimpreduzećima

Krediti velikim

preduzećima

A) Troškovi izvora sredstava -11.58 -11.58 15.76 -11.58 -11.58 15.76

B) Konkurencija ostalih banaka -8.92 -8.92 -8.92 -6.57 -6.57 -6.57

C) Percepcija rizika -7.63 -7.63 3.95 -7.63 -7.63 3.95

- Opšta ekonomska situacija i izgledi 3.95 3.95 3.95 3.95 3.95 3.95

- Nenaplativost potraživanja 0.00 0.00 0.00 0.00 0.00 0.00

- Rizik zahtijevanog kolaterala 0.00 0.00 0.00 0.00 0.00 0.00

D) Spremnost na preuzimanje rizika -12.03 0.00 -12.03 -12.03 0.00 -12.03

3. Kreditni uslovi za preduzeća

Poslednja tri mjeseca Naredna tri mjeseca

Ukupno

Krediti mikro,malim i

srednjimpreduzećima

Krediti velikimpreduzećima Ukupno

Krediti mikro,malim i

srednjimpreduzećima

Krediti velikim

preduzećima

A) Kamatna marža* -23.17 -23.17 -23.17 -20.45 -20.45 -20.45

B) Provizije i naknade* -34.39 -18.63 -34.39 -43.54 -27.77 -43.54

C) Maksimalni iznos kredita i/ili kreditnih linija** 0.00 0.00 0.00 -10.76 -10.76 -10.76

D) Zahtjevi u pogledu kolaterala* 11.14 11.14 11.14 -8.41 -8.41 -8.41

E) Ročnost** 3.95 3.95 3.95 -4.46 -4.46 -4.46

Izvještaj o rezultatima ankete o kreditnoj aktivnosti banaka • I kvartal 2019. godine20

4. Udio odbijenih zahtjeva za odobrenje kredita

Poslednja tri mjeseca

UkupnoKrediti mikro,

malim i srednjimpreduzećima

Krediti velikimpreduzećima

Udio odbijenih zahtjeva 3.95 3.95 3.95

5. Tražnja preduzeća za kreditima

Poslednja tri mjeseca Naredna tri mjeseca

A) Tražnja ukupnih kredita i/ili kreditnih linija 33.56 45.92

Dugoročni (preko1 godine) 31.22 43.58

Kratkoročni (do 1 godine) 33.56 62.37

B) Tražnja mikro, malih i srednjih preduzeća 33.56 62.37

C) Tražnja velikih preduzeća 30.40 42.77

6. Faktori uticali na tražnju preduzeća za kreditima

Poslednja tri mjeseca

Naredna tri mjeseca

A) FINANSIJSKE POTREBE PREDUZEĆA 30.60 30.60

- Za kapitalne investicije 41.74 32.94

- Za obrtna sredstva 44.08 38.24

- Za restrukturiranje duga 0.00 0.00

- Za pripajanja/akvizicije -3.95 -3.95

B) KORIŠĆENJE ALTERNATIVNIH IZVORA FINANSIRANJA 15.19 15.19

- Interni izvori finansiranja 3.16 3.16

- Krediti drugih banaka 11.14 11.14

- Zajmovi od nebankarskih institucija 12.03 12.03

C) DRUGI FAKTORI (potrebno je precizirati)

7. Kreditni standardi za stanovništvo

Poslednja tri mjeseca Naredna tri mjeseca

Ukupni krediti 2.17 -9.41

- Stambeni krediti 2.17 2.17

- Potrošački i ostali krediti -1.78 -13.36

Prilog 21

8. Faktori koji su uticali na promjenu kreditnih standarda za stanovništvo

Poslednja tri mjeseca Naredna tri mjeseca

Ukupno Stambeni krediti

Potrošački i ost.kred Ukupno Stambeni

kreditiPotr.i ost.

kred

A) Troškovi izvora sredstava -11.58 0.00 -11.58 -11.58 0.00 -11.58

B) Konkurencija ostalih banaka 0.79 0.79 0.79 0.79 0.79 0.79

C) Percepcija rizika 3.95 3.95 3.95 3.95 3.95 3.95

- Opšta ekonomska situacija i izgledi 3.95 3.95 3.95 3.95 3.95 3.95

- Nenaplativost potraživanja 8.41 8.41 0.00 0.00 0.00 0.00

- Rizik zahtijevanog kolaterala 0.00 0.00 0.00 0.00 0.00 0.00

D) Spremnost na preuzimanje rizika 6.64 6.64 -1.78 -1.78 -1.78 -1.78

E) Drugi faktori ukoliko postoje (potrebno je precizirati) 0.00 0.00 0.00 0.00 0.00 0.00

9. Kreditni uslovi za stanovništvo

Poslednja tri mjeseca Naredna tri mjeseca

Ukupno Stambeni krediti

Potrošački iostali krediti Ukupno Stambeni

kreditiPotrošački iostali krediti

A) Kamatna marža* -30.27 -22.79 -21.86 -19.52 -15.19 -19.52

B) Zahtjevi u pogledu kolaterala* 8.41 8.41 0.00 0.00 0.00 0.00

C) Učešće i depoziti* 8.41 8.41 0.00 0.00 0.00 0.00

D) Vrijednost hipoteke * 8.41 8.41 0.00 0.00 0.00 0.00

E) Provizije i naknade* -9.83 -2.34 -9.83 -7.49 0.00 -7.49

F) Ročnost i grejs period* 3.95 3.95 0.00 3.95 3.95 0.00

G) Drugi faktori ukoliko postoje (potrebno je precizirati) kamate,

0.00 8.99 0.00 0.00 0.00 0.00

10. Udio odbijenih zahtjeva za odobrenje kredita

Poslednja tri mjeseca

Ukupno Stambeni krediti Potrošački iostali krediti

Udio odbijenih zahtjeva -4.46 -4.46 -8.41

11. Tražnja stanovništva za kreditima

Poslednja tri mjeseca Naredna tri mjeseca

Ukupni krediti 42.85 25.64

- Stambeni krediti 34.59 5.50

- Potrošački i ostali krediti 35.04 28.97

Izvještaj o rezultatima ankete o kreditnoj aktivnosti banaka • I kvartal 2019. godine22

12. Faktori uticali na tražnju stanovništva za kreditima

Poslednja tri mjeseca Naredna tri mjeseca

A) FINANSIJSKE POTREBE STANOVNIŠTVA 31.39 19.52

- Za refinansiranje 23.47 23.47

- Za nabavku trajnih potrošačkih dobara (auta,namještaja, i sl.) 7.49 9.83

- Za kupovinu nepokretnosti 11.87 2.34

B) OPŠTA EKONOMSKA SITUACIJA 3.16 3.16

- Zarade 3.95 3.95

- Zaposlenost 3.16 3.16

- Situacija na tržištu nekretnina 0.00 0.00

C) KORIŠĆENJE ALTERNATIVNIH IZVORA FINANSIRANJA 0.00 12.03

- Štednja stanovništva 2.34 2.34

- Krediti drugih banaka stanovništvu 0.00 12.03

- Zajmovi kod nebankarskih institucija 0.00 0.00

C) DRUGI FAKTORI (potrebno je precizirati)