estudio sobre el sector asegurador en españa

DESCRIPTION

El Estudio pretende evaluar el estado de situación de este importante sector y formular propuestas para adaptarlo, en su caso, a los retos a los que se enfrenta. Comprende un análisis económico, jurídico y sociológico y también facilita información sectorial del seguro.TRANSCRIPT

ISBN: 978-84-613-9035-9Depósito Legal: M. 11817 - 2010Edita: Fundación de Estudios FinancierosImprime: Global F. Marketing C.S.L.

ÍNDICE

EQUIPO DE TRABAJO _________________________________________________________________ 15

PRESENTACIÓN_______________________________________________________________________ 19INTRODUCCIÓN ______________________________________________________________________ 21RESUMEN EJECUTIVO ________________________________________________________________ 25RECOMENDACIONES__________________________________________________________________ 77

PARTE PRIMERA:LAS CLAVES DEL SECTOR ASEGURADOR EN ESPAÑA

CAPÍTULO I. LA ESTRUCTURA DE LOS MERCADOSMontserrat Guillén Estany/Mercedes Ayuso Gutiérrez_________________________________________ 911. Introducción ____________________________________________________________________ 912. Los principales actores del sector __________________________________________________ 93

2.1. Forma jurídica de las entidades _______________________________________________ 932.2. Cuota de mercado. Principales entidades del mercado español____________________ 932.3. Capital extranjero y entidades extranjeras. Grado de internacionalización__________ 95

3. Datos económicos _______________________________________________________________ 963.1. Evolución de primas de seguro en la economía española _________________________ 963.2. Participación de los seguros de vida y no vida___________________________________ 973.3. Evolución de los resultados técnico-financieros__________________________________ 993.4. Cobertura de provisiones técnicas y solvencia ___________________________________ 102

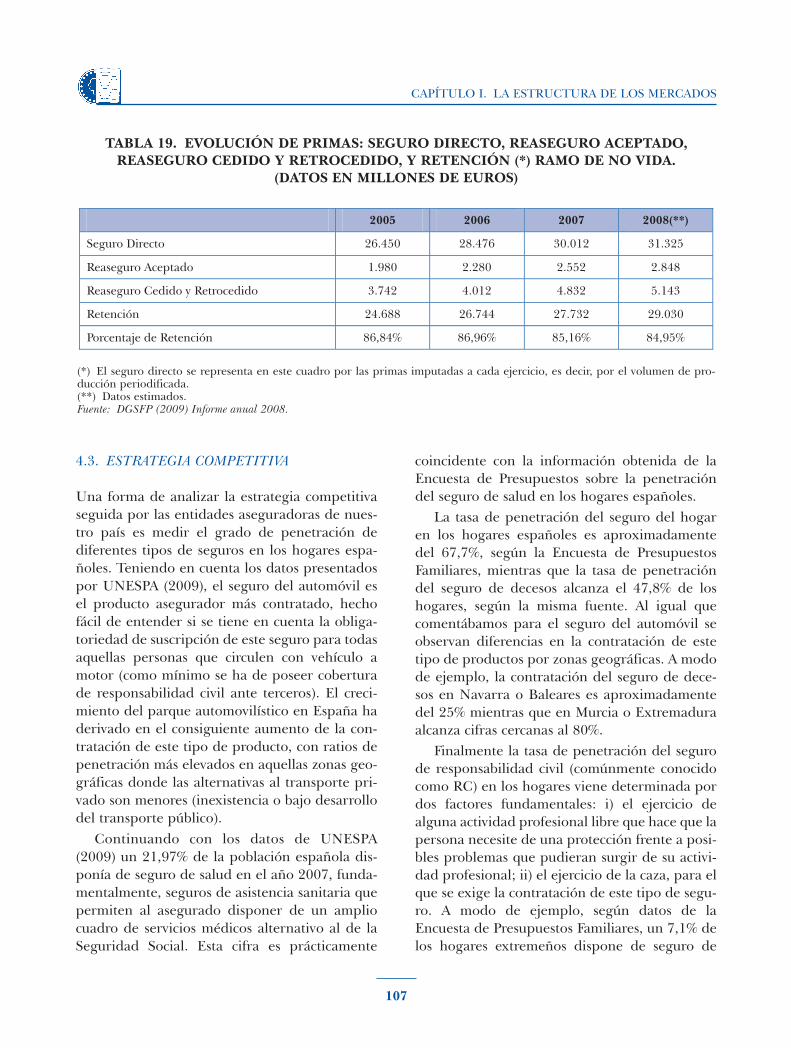

4. Prácticas de mercado_____________________________________________________________ 1024.1. Política de suscripción _______________________________________________________ 1034.2. Política de reservas y de reaseguro_____________________________________________ 1054.3. Estrategia competitiva _______________________________________________________ 107

5. Adaptación a los cambios del sistema financiero _____________________________________ 1085.1. El Consejo de la Unión Europea y la Comisión Europea _________________________ 1095.2. Solvencia II y Swiss Solvency Test _____________________________________________ 1105.3. Comité de Supervisores Europeos de Seguros y Pensiones de Jubilación (CEIOPS) __ 111

6. Tendencias macroeconómicas _____________________________________________________ 1126.1. Impacto de la crisis económica en el mercado asegurador ________________________ 1126.2. Balance financiero de las entidades aseguradoras _______________________________ 114

CAPÍTULO II. ASPECTOS Y TENDENCIAS DEMOGRÁFICOSDavid Reher/Miguel Requena___________________________________________________________ 1171. Tendencias de población _________________________________________________________ 117

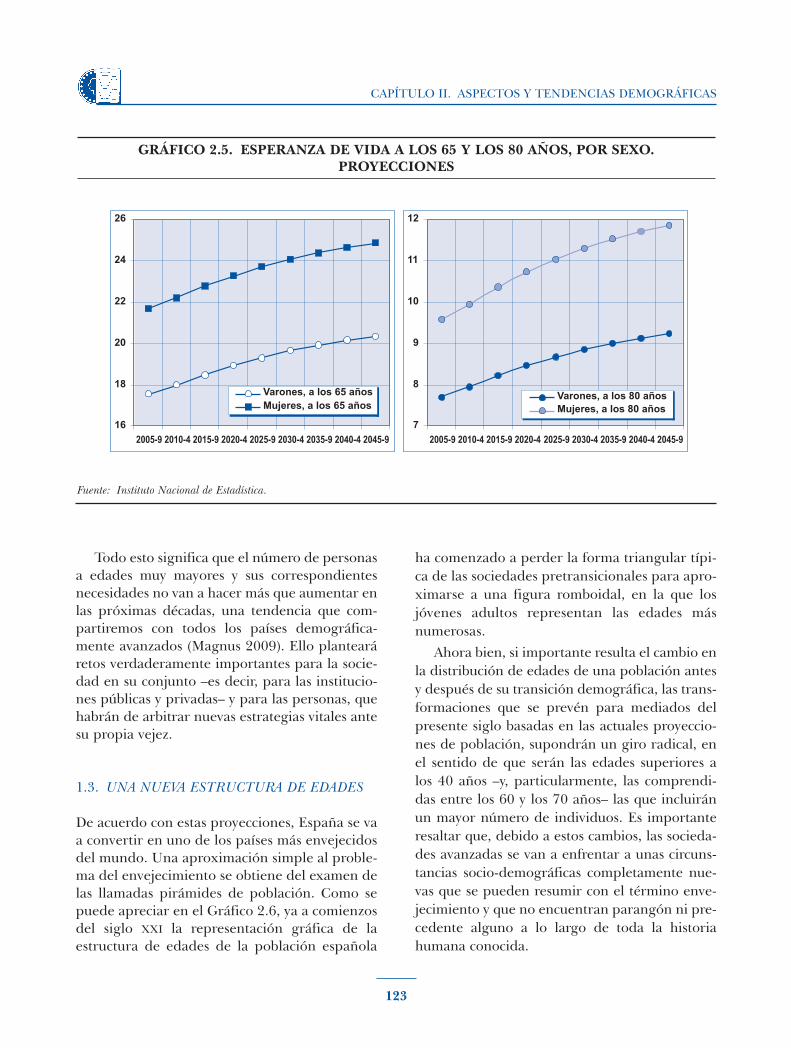

1.1. La población española: crecimiento natural y saldo migratorio____________________ 1171.2. Mortalidad, longevidad y envejecimiento_______________________________________ 1211.3. Una nueva estructura de edades ______________________________________________ 1231.4. Conclusiones _______________________________________________________________ 128

ÍNDICE

3

2. Tendencias de consumo __________________________________________________________ 1292.1. Introducción _______________________________________________________________ 1292.2. Pautas de consumo __________________________________________________________ 1322.3. El consumo de seguros_______________________________________________________ 1332.4. Consumo de TIC y automóviles _______________________________________________ 1352.5. Conclusiones _______________________________________________________________ 139

CAPÍTULO III. MARCO REGULATORIO: ORDENACIÓN Y SUPERVISIÓNRuth Duque Santamaría _______________________________________________________________ 1411. El sistema español de supervisión financiera ________________________________________ 1412. La Dirección General de Seguros y Fondos de Pensiones______________________________ 1433. Enfoque internacional de la supervisión del sector asegurador ________________________ 147

CAPÍTULO IV. LA DIMENSIÓN INTERNACIONAL DEL SEGUROPedro Yanes Yanes_____________________________________________________________________ 1551. Planteamiento___________________________________________________________________ 1552. Actividad transfronteriza de entidades aseguradoras españolas en el Espacio Económico

Europeo _______________________________________________________________________ 1552.1. Marco general ______________________________________________________________ 155

2.1.1. El punto de partida ___________________________________________________ 1552.1.2. Algunas normas comunes ______________________________________________ 156

2.1.2.1. Cooperación entre autoridades supervisoras ______________________ 1562.1.2.2. Medidas de intervención _______________________________________ 1562.1.2.3. Deberes de información ________________________________________ 157

2.2. Actividad en régimen de establecimiento_______________________________________ 1572.3. Actividad en régimen de libre prestación de servicios ____________________________ 158

3. Actividad trasfronteriza de entidades aseguradoras del Espacio Económico Europeo enEspaña _____________________________________________________________________ 1583.1. Marco general ______________________________________________________________ 158

3.1.1. El punto de partida ___________________________________________________ 1583.1.2. Algunas normas comunes ______________________________________________ 159

3.1.2.1. Cooperación entre autoridades supervisoras ______________________ 1593.1.2.2. Medidas de intervención _______________________________________ 1593.1.2.3. Deberes de información ________________________________________ 160

3.2. Actividad en régimen de establecimiento_______________________________________ 1603.3. Actividad en régimen de libre prestación de servicios ____________________________ 160

4. Solvencia _____________________________________________________________________ 1614.1. Cuestión sistemática previa ___________________________________________________ 1614.2. Margen de solvencia_________________________________________________________ 161

4.2.1. Margen de solvencia disponible _________________________________________ 1614.2.1.1. El patrimonio propio no comprometido, en general (margen de

solvencia individual) ___________________________________________ 161

ESTUDIO SOBRE EL SECTOR ASEGURADOR EN ESPAÑA

4

4.2.1.1.1. Partidas básicas computables __________________________ 1624.2.1.1.2. Partidas de cómputo posible __________________________ 163

4.2.1.2. Elementos inmateriales deducibles del patrimonio propio nocomprometido ________________________________________________ 1644.2.1.2.1. Con carácter general _________________________________ 1644.2.1.2.2. En particular ________________________________________ 164

4.2.1.3. El patrimonio propio no comprometido de los grupos consolidables_ 1644.2.1.3.1. Partidas básicas computables __________________________ 1644.2.1.3.2. Partidas de cómputo posible __________________________ 165

4.2.1.4. Elementos inmateriales deducibles del patrimonio propio nocomprometido ________________________________________________ 165

4.2.2. Margen de solvencia obligatorio ________________________________________ 1664.3. Fondo de garantía___________________________________________________________ 1664.4. Limitación de distribución de excedentes y actividades___________________________ 166

5. Gobernanza_____________________________________________________________________ 1665.1. Cuestión previa _____________________________________________________________ 1665.2. Exigencias del sistema de gobernanza para una gestión sana y prudente ___________ 167

5.2.1. Aptitud y honorabilidad _______________________________________________ 1675.2.2. Gestión y autoevaluación de riesgos y solvencia ___________________________ 167

5.2.2.1. Gestión de riesgos _____________________________________________ 1675.2.2.2. Autoevaluación de riesgos y solvencia ____________________________ 167

5.2.3. Control interno _______________________________________________________ 1675.2.4. Auditoría interna _____________________________________________________ 1685.2.5. Función actuarial______________________________________________________ 1685.2.6. Externalización _______________________________________________________ 168

6. Transparencia y protección del asegurado __________________________________________ 1686.1. Tutela institucional y transparencia informativa _________________________________ 1686.2. El sistema de tutela de los asegurados _________________________________________ 169

6.2.1. Consideración previa __________________________________________________ 1696.2.2. La dimensión contractual ______________________________________________ 169

6.2.2.1. El control de las condiciones generales de la relación de seguro _____ 1696.2.2.2. Los deberes de información ____________________________________ 170

6.2.2.2.1. Deberes precontractuales _____________________________ 1706.2.2.2.2. Deberes contractuales ________________________________ 170

6.2.2.3. Los derechos contractuales cogentes _____________________________ 1706.2.3. La dimensión institucional _____________________________________________ 171

6.2.3.1. El asegurado ante la entidad aseguradora ________________________ 1716.2.3.1.1. Los departamentos de atención al asegurado____________ 1716.2.3.1.2. El Defensor del asegurado ____________________________ 171

6.2.3.2. El asegurado ante la autoridad supervisora. El Comisionado para ladefensa del asegurado y del partícipe en planes de pensiones_______ 171

ÍNDICE

5

CAPÍTULO V. CÓDIGOS DE CONDUCTA Y GOBIERNO CORPORATIVOJoaquín Ruiz Echauri _________________________________________________________________ 173

1. El Buen Gobierno de las Sociedades antes y después de la Gran Crisis de 2007-2010 ____ 1731.1. El «Corporate Governance» y su asimilación en Derecho Español _________________ 173

1.1.1. El Crash de 1929 y la separación entre propiedad y control en las sociedades_ 1731.1.2. Distintas aproximaciones, modelos y Códigos_____________________________ 1741.1.3. Los primeros esfuerzos en España_______________________________________ 175

1.1.3.1. Los albores: Código Olivencia___________________________________ 1751.1.3.2. Los informes Aldama y Conthe _________________________________ 1751.1.3.3. Consecuencias de la Gran Crisis Financiera de 2007-2010 __________ 177

1.2. Normas versus principios: el enfoque del Sector Asegurador Español ______________ 1781.2.1. Las obligaciones derivadas de la normativa de ordenación y supervisión: el

control de la actividad aseguradora y su impacto en el Gobierno Corporativo_ 1781.2.2. Formación de Códigos de Conducta: los esfuerzos de UNESPA y las Guías de

Buenas Prácticas ______________________________________________________ 1792. En especial, las Guías de Buenas Prácticas en el Sector Asegurador Español ____________ 180

2.1. La Guía del Buen Gobierno de las Entidades Aseguradoras ______________________ 1802.1.1 Principios y reglas de Buen Gobierno____________________________________ 1802.1.2. Transparencia en materia de Buen Gobierno _____________________________ 1812.1.3. Valoración crítica______________________________________________________ 181

2.2. Otras Guías ________________________________________________________________ 1812.2.1. Guía de Buenas Prácticas de Control Interno _____________________________ 1822.2.2. Guía de Buenas Prácticas en materia de Transparencia en el Seguro_________ 1832.2.3. Guía de Buenas Prácticas en materia de Publicidad________________________ 1832.2.4. Guía de Buenas Prácticas de las Entidades Aseguradoras en materia de

Discapacidad _________________________________________________________ 1842.2.5. Guía de Buenas Prácticas en materia de Internet__________________________ 184

2.3. Balance y perspectivas _______________________________________________________ 1843. Solvencia II y su Impacto en el Gobierno Corporativo: Los Pilares Segundo y Tercero____ 185

3.1. Introducción _______________________________________________________________ 1853.2. El control de riesgos y el Gobierno Corporativo como ejes del nuevo sistema _______ 1863.3. Previsiones sobre el impacto de Solvencia II ____________________________________ 187

4. Conclusiones____________________________________________________________________ 188

CAPÍTULO VI. CUMPLIMIENTO DE LA NORMATIVA SOBRE LUCHA CONTRA ELTERRORISMO Y OPERACIONES DE BLANQUEO DE CAPITALES

Luis Alfonso Fernández Manzano ________________________________________________________ 191

1. Una aproximación a la problemática de la Prevención del Blanqueo en el Sector Financiero_ 1911.1. Orígenes de las normativas anti-blanqueo ______________________________________ 193

1.1.1. Un contexto histórico cercano y cambiante _______________________________ 1931.1.2. Las primeras regulaciones en Derecho Comparado. Normativa comunitaria

en la materia _________________________________________________________ 194

ESTUDIO SOBRE EL SECTOR ASEGURADOR EN ESPAÑA

6

1.2. La prevención del blanqueo de capitales en Derecho Español_____________________ 1951.2.1. Una normativa forzada por la transposición del Derecho Comunitario Derivado- 1951.2.2 El sector financiero como receptor básico de la normativa__________________ 196

2. El sector asegurador y su conceptualización como vehículo de ahorro y posible canalde blanqueo ____________________________________________________________________ 1982.1. La actividad aseguradora de captación del ahorro_______________________________ 1982.2. Ámbito de aplicación de la normativa española de prevención del blanqueo a los

operadores del sector ________________________________________________________ 1992.2.1. El contrato de seguro de vida como instrumento de blanqueo y financiación

del terrorismo ________________________________________________________ 1992.2.2. Regulación vigente sobre la prevención del blanqueo en el sector asegurador_ 2002.2.3. El Proyecto de Ley de prevención del blanqueo de capitales y de la financiación

del Terrorismo________________________________________________________ 2022.2.3.1. Resumen de la nueva regulación introducida con carácter general por

el Proyecto ___________________________________________________ 2032.2.3.2. Incidencia del Proyecto en el sector asegurador ___________________ 205

2.3. La autorregulación acaecida en el sector asegurador_____________________________ 2093. Conclusiones____________________________________________________________________ 210

CAPÍTULO VII. EL CONSORCIO DE COMPENSACIÓN DEL SEGUROCarlos Bonhome González ______________________________________________________________ 213

1. Introducción ____________________________________________________________________ 2131.1. Orígenes y evolución ________________________________________________________ 2131.2. Naturaleza y régimen jurídico ________________________________________________ 2141.3. Funciones del Consorcio _____________________________________________________ 215

2. Funciones en relación con la cobertura de riesgos extraordinarios _____________________ 2172.1. Hechos extraordinarios cubiertos por el Consorcio ______________________________ 2182.2. Daños cubiertos y condiciones de la cobertura __________________________________ 2192.3. Financiación de las funciones del Consorcio para la cobertura de riesgos

extraordinarios _____________________________________________________________ 2193. Funciones en relación con el seguro obligatorio de responsabilidad civil en la circulación

de vehículos a motor _____________________________________________________________ 2203.1. Funciones como fondo de garantía en el seguro obligatorio del automóvil. Financiación 2213.2. Funciones como asegurador directo ___________________________________________ 223

4. Funciones en relación con los seguros agrarios combinados ___________________________ 2244.1. Coaseguro y reaseguro en el seguro agrario combinado __________________________ 2244.2. Cobertura del riesgo de incendios forestales ____________________________________ 225

5. Funciones en relación con la liquidación de entidades aseguradoras ___________________ 2265.1. Características generales del procedimiento de liquidación administrativa__________ 2265.2. Los llamados «beneficios de la liquidación»_____________________________________ 2275.3. El concurso de las entidades aseguradoras _____________________________________ 2295.4. Financiación de la actividad liquidadora del Consorcio___________________________ 2305.5. Perspectivas de constitución de un Fondo de Garantía de Seguros _________________ 232

6. Conclusiones____________________________________________________________________ 234

ÍNDICE

7

CAPÍTULO VIII. EL SECTOR ASEGURADOR Y EL DERECHO DE LA COMPETENCIACasto González-Páramo Rodríguez _______________________________________________________ 237

1. Introducción: desarrollo histórico de la cuestión ______________________________________ 2371.1. Introducción: alcance del capítulo_____________________________________________ 2371.2. Aplicación del Derecho comunitario de la competencia a los seguros _______________ 237

1.2.1. Las primeras decisiones ________________________________________________ 2371.2.2. La Sentencia Verband der Sachversicherers del TJCE _________________________ 2381.2.3. Los reglamentos de exención por categorías ______________________________ 239

1.3. Aplicación del Derecho español de la competencia al sector asegurador____________ 2421.3.1. La exención legal: la Ley 33/1984 de Ordenación y supervisión de los seguros

privados _____________________________________________________________ 2421.3.2. Particularidades de las distintas Leyes de Defensa de la Competencia españolas 242

2. Acuerdos y prácticas restrictivas de la competencia ______________________________ 2442.1. Acuerdos horizontales entre empresas aseguradoras cubiertos por la exención del

Reglamento 358/2003 _______________________________________________________ 2442.1.1. Acuerdos horizontales exentos __________________________________________ 2442.1.2. Otros acuerdos horizontales potencialmente exentos ______________________ 2492.1.3. Las conductas de menor importancia: la regla de minimis __________________ 250

2.2. Acuerdos verticales de distribución ____________________________________________ 2512.3. Abusos de posición dominante________________________________________________ 252

3. Control de concentraciones en el sector asegurador__________________________________ 2523.1. Cálculo de la facturación de entidades aseguradoras_____________________________ 2523.2. Definición de mercados relevantes ____________________________________________ 253

3.2.1. Mercado de producto y geográfico ______________________________________ 2533.2.2. Mercados relevantes en el sector asegurador______________________________ 2533.2.3. Mercados geográficos__________________________________________________ 255

4. Perspectivas de futuro ____________________________________________________________ 2554.1. La investigación sectorial de la Comisión Europea sobre los seguros de empresas ___ 2554.2. El (dudoso) futuro de la exención por categorías ________________________________ 257

CAPÍTULO IX. LA REGULACIÓN DEL CONTRATO DE SEGUROS. BASES PARA SU REFORMA (*)Milagros Sanz Parrilla ________________________________________________________________1. Introducción ____________________________________________________________________

2. Características del contrato de seguro ______________________________________________

2.1. El contrato de seguro como contrato con consumidores __________________________

2.2. La internacionalización del contrato de seguro__________________________________

2.3. La contratación colectiva de seguros (los seguros colectivos) ______________________

2.4. Los seguros obligatorios _____________________________________________________

3. La Ley de contrato de seguro _____________________________________________________

3.1. Estructura y ámbito de aplicación _____________________________________________

3.2. Aspectos más relevantes de la LCS ____________________________________________

ESTUDIO SOBRE EL SECTOR ASEGURADOR EN ESPAÑA

8

3.2.1. Forma y contenido del contrato _________________________________________

3.2.2. Obligaciones del asegurado: deber de declaración del riesgo y pago de la prima3.2.3. Obligaciones del asegurador: tramitación diligente del siniestro ____________

3.2.4. Normas de Derecho internacional privado _______________________________

3.3. Otras normas reguladoras del contrato de seguro en España _____________________

4. La regulación del contrato de seguro en los países de nuestro entorno _________________

4.1. Proyectos de armonización comunitaria ________________________________________

4.2. Documentos del Grupo de Trabajo «Restatement of European Insurance Contract Law»4.3. Últimas reformas y proyectos de reforma en los países europeos __________________

5. Bases para la reforma de la Ley de Contrato de Seguro: propuestas existentes __________

CAPÍTULO X. LOS CANALES DE DISTRIBUCIÓN DEL SEGURO EN ESPAÑA (*)María Antonia Arroyo Fernández/Mercedes Sabido Rodríguez __________________________________1. Modelo de negocio. Formas de distribución __________________________________________

2. Distribución directa ______________________________________________________________

2.1. Modos de distribución directa ________________________________________________

2.2. Agencias de suscripción ______________________________________________________

3. Distribución indirecta ____________________________________________________________

3.1. Consideraciones generales ___________________________________________________

3.2. Concepto de mediación y clases de mediadores _________________________________

3.3. Obligaciones generales del mediador se seguros privados: su estatuto jurídico ______

3.3.1. Deber de información, inscripción y asesoramiento________________________

3.3.2. El mediador en su condición de depositario ______________________________

3.4. Requisitos profesionales mínimos del mediador de seguros _______________________

3.4.1. Requisitos de formación _______________________________________________

3.4.2. Honorabilidad comercial y profesional___________________________________

3.4.3. Seguro de responsabilidad civil y capacidad financiera_____________________

3.5. Otras exigencias comunes ____________________________________________________

3.5.1. Comunicación previa al inicio de la actividad _____________________________

3.5.2. Colegiación y régimen disciplinario _____________________________________

3.6. Los auxiliares externos de los mediadores de seguros ____________________________

3.7. Los agentes de seguros ______________________________________________________

3.7.1. Régimen general______________________________________________________

3.7.2. Agentes de seguros exclusivos___________________________________________

3.7.3. Agentes de seguros vinculados __________________________________________

3.8. Operadores Banca-Seguro____________________________________________________

3.9. Corredores de seguros _______________________________________________________

4. La inserción de medios electrónicos en la distribución del seguro______________________

5. El contrato electrónico de seguro __________________________________________________

5.1. Pluralidad y diversidad normativa_____________________________________________

ÍNDICE

9

5.2. Caracteres y elementos del contrato ___________________________________________

5.2.1. Aproximación conceptual ______________________________________________

5.2.2. Validez formal del contrato y prueba de su existencia ______________________

5.2.3. Capacidad y consentimiento de las partes ________________________________

5.2.4. Internacionalización del contrato de seguros _____________________________

5.3. La protección de consumidores _______________________________________________

5.3.1. El deber de información _______________________________________________

5.3.2. Derecho de desistimiento ______________________________________________

5.3.3. Protección de datos de carácter personal _________________________________

5.4. Su incidencia en la distribución, directa e indirecta, de seguros privados ___________

CAPÍTULO XI. LA SOLUCIÓN DE CONFLICTOS EN MATERIA DE SEGURO (*)María Antonia Arroyo Fernández/Mercedes Sabido Rodríguez __________________________________1. Litigios en materia de seguros. Pluralidad de conflictos y particularidades ________________

2. Mecanismos de prevención _______________________________________________________

3. Vías alternativas a la jurisdiccional _________________________________________________

3.1. Arbitraje ___________________________________________________________________

3.2. Mediación__________________________________________________________________

PARTE SEGUNDA:LOS SEGUROS DE VIDA

INTRODUCCIÓN. PRINCIPIOS GENERALES DEL SEGURO DE VIDAAlberto J. Tapia Hermida/Mª Ángeles Pérez Albuquerque______________________________________ 265

CAPÍTULO XII. ASPECTOS ECONÓMICOSMontserrat Guillén Estany/Inmaculada Domínguez Fabián____________________________________ 267

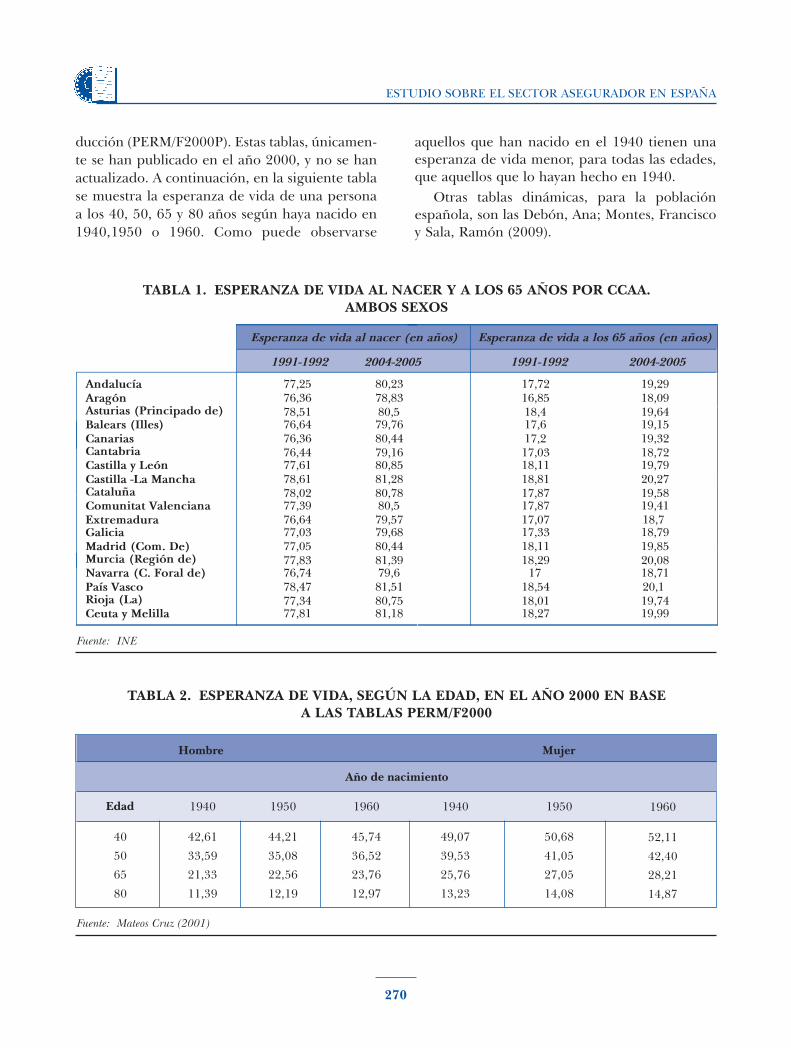

1. Aspectos actuariales ______________________________________________________________ 2671.1. Factores biométricos _________________________________________________________ 2671.2. Factores financieros __________________________________________________________ 271

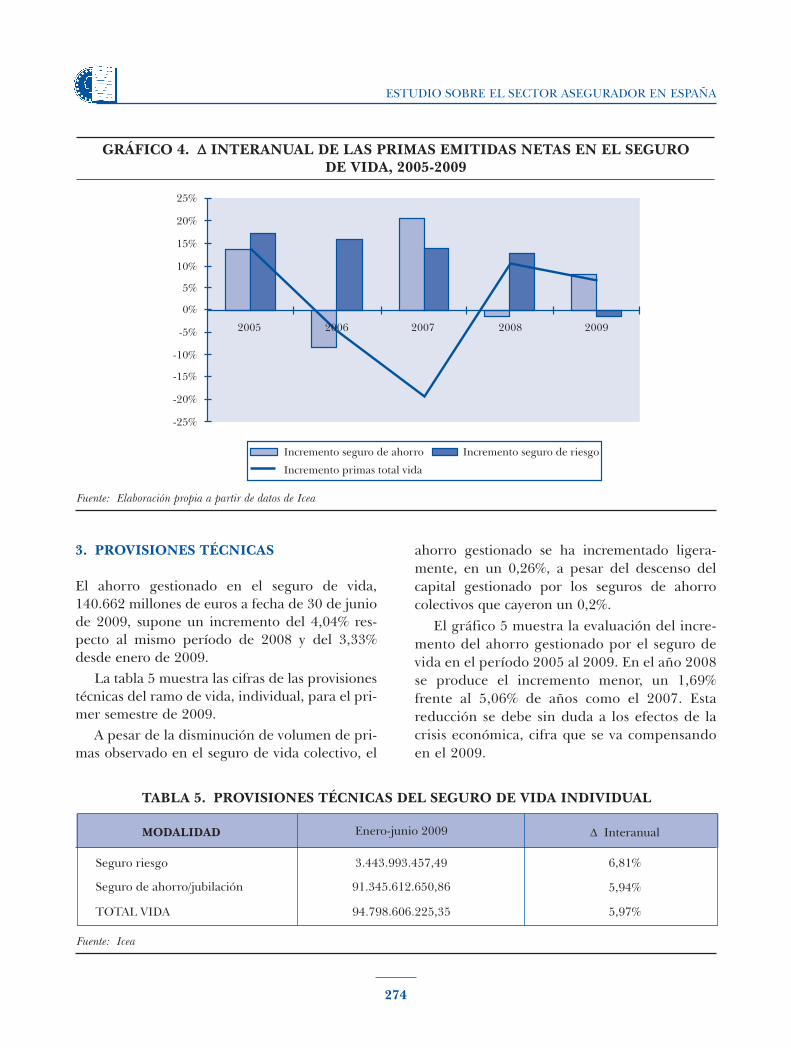

2. Primas _________________________________________________________________________ 2733. Provisiones técnicas_______________________________________________________________ 2744. Pagos por siniestros ______________________________________________________________ 2755. Seguros de ahorro jubilación_______________________________________________________ 275

CAPÍTULO XIII. ASPECTOS JURÍDICOSAlberto Tapia/Mª Ángeles Pérez Albuquerque _______________________________________________ 279

1. Noción legal y clases del seguro de vida _____________________________________________ 2792. Distinción entre el seguro de vida y los depósitos bancarios y otros productos de ahorro ____ 2803. Aspectos generales de la litigiosidad del seguro de vida: la determinación del estado de salud

del asegurado ___________________________________________________________________ 2824. Tipos especiales de seguros de vida individuales ______________________________________ 282

4.1. Los seguros de vida en los que el riesgo de la inversión corre a cargo del tomador: enespecial, los seguros de vida vinculados con fondos de inversión ____________________ 282

ESTUDIO SOBRE EL SECTOR ASEGURADOR EN ESPAÑA

10

4.2. Los seguros de vida para garantizar la restitución de préstamos hipotecarios ________ 2834.3. Los planes de previsión asegurados (PPA) ______________________________________ 2854.4. Los planes individuales de ahorro sistemático (PIAS) ____________________________ 286

5. Los seguros de vida colectivos o de grupo __________________________________________ 2875.1. Los seguros de vida colectivos o de grupo en general ____________________________ 2875.2. Los seguros colectivos de vida que instrumentan compromisos empresariales por

pensiones __________________________________________________________________ 2895.3. Los planes de previsión social empresarial (PPSE) _______________________________ 290

6. El seguro de dependencia ________________________________________________________ 2906.1. Función económica y social de esta modalidad asegurativa: Necesidad social _______ 2906.2. La regulación de la dependencia a través de la Ley 39/2006_______________________ 2926.3. La regulación del seguro de dependencia en la Ley 39/2006 y en las leyes 35/2006

y 41/2007 __________________________________________________________________ 2936.4. La estructura del seguro de dependencia: el riesgo, los elementos personales y las

coberturas __________________________________________________________________ 2956.5. Propuestas de mejora: necesidad de regulación y de un sistema mixto –seguridad social,

seguro privado– para paliar los efectos de la dependencia _________________________ 2987. El seguro de decesos______________________________________________________________ 300

7.1. Datos de decesos en España. Datos de Seguros de Deceso: siniestros amparados por unseguro _____________________________________________________________________ 300

7.2. Marco jurídico, regulación actual_______________________________________________ 3017.3. La estructura del seguro de decesos: el riesgo, los elementos personales y las coberturas 3037.4. Propuestas de mejora ________________________________________________________ 304

CAPÍTULO XIV. FISCALIDAD DE LOS SEGUROS DE VIDA: ASPECTOS JURÍDICOSAntonio García Gómez/Ismael Jiménez Compaired ___________________________________________ 307

1. Introducción a la fiscalidad del seguro_______________________________________________ 3072. Impuesto sobre la Renta de las personas físicas ______________________________________ 308

2.1. Evolución del tratamiento del seguro de vida en el IRPF español _________________ 3082.2. El tratamiento fiscal de las aportaciones en el IRPF _____________________________ 3102.3. Calificación de las prestaciones percibidas sujetas al IRPF en la Ley 35/2006 _______ 3132.4. Las rentas del trabajo________________________________________________________ 3142.5. Las rentas del capital mobiliario ______________________________________________ 316

2.5.1. Consideraciones generales _____________________________________________ 3162.5.2. Cálculo del rendimiento _______________________________________________ 3172.5.3. Particularidades de los seguros unit linked _______________________________ 320

2.6. Los regímenes transitorios previstos para ciertas modalidades de previsión socialprivada ____________________________________________________________________ 3202.6.1. Régimen transitorio aplicable a las prestaciones derivadas de los contratos de

seguros colectivos que instrumentan compromisos por pensiones ___________ 3202.6.2. Régimen transitorio aplicable a las rentas vitalicias y temporales ____________ 3222.6.3. Régimen transitorio aplicable de los contratos de seguro de vida generadores

de incrementos o disminuciones de patrimonio con anterioridad a 1 de enerode 1999______________________________________________________________ 322

ÍNDICE

11

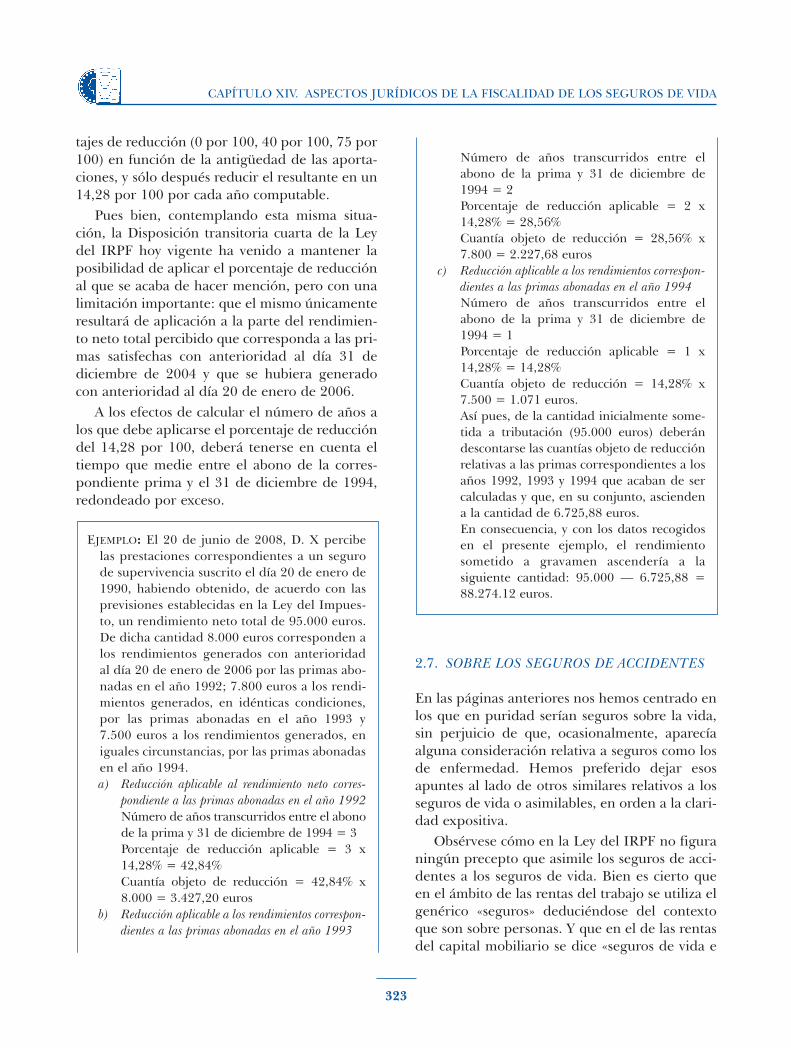

2.7. Sobre los seguros de accidentes _______________________________________________ 3233. El Impuesto sobre Sucesiones y Donaciones_________________________________________ 325

3.1. Introducción. La sujeción de las cantidades percibidas por beneficiarios de segurosde vida ____________________________________________________________________ 325

3.2. El hecho imponible en las adquisiciones «mortis causa» derivadas de seguros sobre la vida _____________________________________________________________________ 326

3.3. El hecho imponible en las adquisiciones «inter vivos» derivadas de seguros sobre la vida 3283.4. El sujeto pasivo _____________________________________________________________ 3293.5. La base imponible. Valoración. Seguros percibidos en forma de renta y en forma

de capital __________________________________________________________________ 3293.6. Reducciones sobre la base imponible. Especialidades en algunas CCAA ____________ 330

4. Valoración general del régimen jurídico tributario y propuestas de mejora______________ 331

CAPÍTULO XV. FISCALIDAD DE SEGUROS DE VIDA: ASPECTOS ECONÓMICOSInmaculada Domínguez Fabián__________________________________________________________ 333

1. Introducción ____________________________________________________________________ 3332. Régimen fiscal y operaciones de ahorro previsión____________________________________ 334

2.1. Seguro de vida individual ____________________________________________________ 3352.1.1. Prestación en forma de renta temporal __________________________________ 3352.1.2. Prestación en forma de renta vitalicia ____________________________________ 3362.1.3. Prestación en forma de capital __________________________________________ 337

2.2. Plan de pensión individual ___________________________________________________ 3372.3. Plan individual de ahorro sistemático __________________________________________ 338

3. Análisis financiero fiscal de los sistemas individuales de previsión social ________________ 3393.1. Metodología________________________________________________________________ 3393.2. Determinación de la tasa de sustitución que se obtendrá en base a la prestación pública

de jubilación _______________________________________________________________ 3393.3. Cálculo de la aportación a realizar a un sistema de previsión para complementar la

pensión y obtener una tasa de sustitución del 100% _____________________________ 3413.4. Cálculo de las diferentes opciones de contratación de productos de ahorro previsión 3413.5. Cálculo de la rentabilidad financiero fiscal _____________________________________ 344

PARTE TERCERA:LOS SEGUROS NO DE VIDA

CAPÍTULO XVI. LAS GRANDES CATEGORÍAS DE LOS SEGUROS NO VIDA (*)Pedro Yanes Yanes_____________________________________________________________________1. Cuestión previa __________________________________________________________________

2. Seguros de cosas_________________________________________________________________

2.1. El seguro contra incendios ___________________________________________________

2.2. El seguro contra robo________________________________________________________

2.3. El seguro de transporte terrestre ______________________________________________

3. Seguros de lucro cesante, crédito, caución y defensa jurídica __________________________

3.1. El seguro de lucro cesante____________________________________________________

ESTUDIO SOBRE EL SECTOR ASEGURADOR EN ESPAÑA

12

3.2. El seguro de crédito _________________________________________________________

3.2.1. Régimen general______________________________________________________

3.2.2. El seguro de crédito a la exportación ____________________________________

3.3. El seguro de caución ________________________________________________________

3.4. El seguro de defensa jurídica _________________________________________________

4. Seguros del automóvil____________________________________________________________

4.1. Cuestión previa _____________________________________________________________

4.2. El seguro de responsabilidad civil del automóvil ________________________________

5. Seguros de accidentes y de enfermedad y de asistencia sanitaria _______________________

5.1. El seguro de accidentes ______________________________________________________

5.2. El seguro de enfermedad y asistencia sanitaria __________________________________

6. Pólizas multirriesgo______________________________________________________________

CAPÍTULO XVII. RESPONSABILIDAD CIVIL (GENERAL) (*)Ricardo de Ángel Yagüe ________________________________________________________________1. El fenómeno de los daños y su aseguramiento: first party insurance (o «seguro directo») y third

party insurance ___________________________________________________________________

1.1. Las respectivas coberturas del daño sufrido y daño causado: seguros contra daños yseguras de persona, de un lado, y seguro de responsabilidad civil, de otro__________

1.2. Concepto legal del seguro de responsabilidad civil: artículo 73 de la Ley de contratode seguro. Adecuada interpretación de «daño producido al asegurador» del artículo 1.Indemnización «directa» a la víctima del daño: de la cobertura del asegurador a lagarantía de terceros__________________________________________________________

1.3. De los iniciales reparos a la posibilidad de asegurar la culpa propia, a la formidableexpansión del seguro de responsabilidad civil en la actualidad (con previsiones defuturo) _____________________________________________________________________

2. Impacto, sobre esta modalidad de seguro, de la evolución legal y jurisprudencialexperimentada por el propio concepto de responsabilidad civil. Criterio de imputacióny carga de la prueba _____________________________________________________________

2.1. La singular figura del llamado «seguro obligatorio» (o «de suscripción obligatoria») _

2.2. «Responsabilidad por asegurabilidad» _________________________________________

2.3. Seguro de responsabilidad civil y «desvanecimiento» del sentimiento de culpa(o relajación del deber de cuidado) ____________________________________________

3. El significado, a estos efectos, de la expresión «responsabilidad civil»_____________________

3.1. Responsabilidad contractual y responsabilidad extracontractual ___________________

3.1.1. El problema conceptual constituido por la delimitación del riesgo __________

3.1.2. La «descripción» en la póliza y jurisprudencia al respecto __________________

3.2. La llamada «responsabilidad civil derivada de delito» ____________________________

3.2.1. Las palabras «La ejecución de un hecho descrito por la ley como delito o falta», delartículo 109 del Código penal __________________________________________

3.2.2. Posición del asegurador en el proceso penal ______________________________

3.3. La denominada «responsabilidad patrimonial» de las Administraciones públicas ____

3.3.1. Particularidades de esta responsabilidad y extendido aseguramiento por partede las Administraciones ________________________________________________

ÍNDICE

13

3.3.2. Jurisdicción competente para el conocimiento de las acciones de responsabili-dad formuladas, exclusivamente, contra el asegurador de la Administración __

3.4. Responsabilidad por accidente de trabajo. Cuestión de jurisdicciones: accidente ycontrato de trabajo, y accidente como vulneración del principio neminem laedre _____

4. El riesgo y su delimitación ________________________________________________________

5. El siniestro: la producción del daño al tercero, la reclamación de éste (bien al aseguradocausante del daño, bien directamente al asegurador) o la declaración de responsabilidaddel asegurado ___________________________________________________________________

6. Determinación convencional del plazo para reclamar la indemnización: las cláusulasllamadas «claim made» ____________________________________________________________

7. Acción directa del artículo 76 de la Ley de contrato de seguro. Excepciones oponibles y nooponibles por el asegurador ______________________________________________________

8. Defensa jurídica del asegurado ____________________________________________________

9. Fiscalidad de la indemnización satisfecha al perjudicado______________________________

10. Algunos datos estadísticos ________________________________________________________

11. Bibliografía _____________________________________________________________________

ABREVIATURAS _______________________________________________________________________ 349

PAPELES DE LA FUNDACIÓN __________________________________________________________ 351

ENTIDADES PATRONO DE LA FUNDACIÓN DE ESTUDIOS FINANCIEROS______________ 352

Los capítulos señalados en el Índice con asterisco (*) se incluyen en el CD anexo al libro.

ESTUDIO SOBRE EL SECTOR ASEGURADOR EN ESPAÑA

14

EQUIPO DE TRABAJO

DIRECTORA

Pilar Blanco-Morales LimonesCatedrática de Derecho internacional Privado, Universidad de Extremadura

COLABORADORES

María Antonia Arroyo FernándezProfesora de Derecho Mercantil, Universidad de Extremadura

Ricardo de Ángel YagüeCatedrático de Derecho Civil - Abogado Universidad de Deusto

Mercedes Ayuso GutiérrezProfesora titular de Estadística Actuarial, Universidad de Barcelona

Carlos Bonhome GonzálezAbogado, Cuatrecasas

Inmaculada Domínguez FabiánProfesora titular de Econometría Financiera, Universidad de Extremadura

Ruth Duque SantamaríaInspectora de Seguros del Estado, DGSFP- Ministerio de Economía y Hacienda

Luis Alfonso Fernández ManzanoAbogado, Lovells

Antonio José García GómezProfesor titular de Derecho Financiero y Tributario, Universidad de Zaragoza

Montserrat Guillén EstanyCatedrática de Econometría, Universidad de Barcelona

Casto González-Páramo RodríguezAbogado, Lovells

Ismael Jiménez CompairedProfesor Titular de Derecho Financiero, Universidad de Zaragoza

M.ª Ángeles Pérez AlbuquerqueProfesora de Derecho Mercantil, Universidad de Extremadura

David ReherCatedrático de Sociología, Universidad Complutense de Madrid

Miguel Requena y Díez de RevengaCatedrático de Sociología, UNED

Joaquín Ruiz EchauriAbogado, Lovells

EQUIPO DE TRABAJO

15

Mercedes Sabido RodríguezProfesora Titular (A) de Derecho internacional Privado, Universidad de Extremadura

Milagros Sanz ParrillaAbogada Davies Arnold Cooper

Alberto J. Tapia HermidaCatedrático (A) de Derecho Mercantil – Abogado, Universidad Complutense de Madrid

Pedro Yanes YanesCatedrático de Derecho Mercantil (A), Universidad de La Laguna

GRUPO DE CONSULTA

Xavier Adserà GebellíPresidente, FEF e IEAF

Jacint Boixasa SolagránAdministrador, Agrupaciò Mutua

Pilar CanalsZurich

Ángel Crespo RodrigoSocio, KPMG

Mirenchu del ValleSecretaria General, UNESPA

Carlos EstebanDirector de Recursos Humanos, Zurich

Paulino Fajardo MartosSocio Director Seguros, Davies Arnold Cooper

Ignacio Figuerol RoncalAbogado Socio Director, Davies Arnold Cooper

Pilar González de FrutosPresidente, UNESPA

Rafael IllescasPresidente, SEAIDA

Alfredo Jiménez FernándezDirector de Análisis y Estudios, FEF

Alberto Manzano MartosVicepresidente Primero, Mapfre

Alfredo Martínez CabraSocio, Ernst & Young

ESTUDIO SOBRE EL SECTOR ASEGURADOR EN ESPAÑA

16

Jordi Montalbo TodoliSocio Director, DELOITTE

Salvador Nacenta MartínSocio, PWC

Alberto Placencia PorreroErnst & Young

Guillermo San Pedro MartínezAbogado, Uría Menéndez

Mercedes Sanz SeptienDirectora General, Instituto Ciencias del Seguro, Fundación Mapfre

Rafael Sarandeses Astray-CanedaSecretario General IEAF- Director General FEF

José María Segovia CañadasSocio Director, Uría Menéndez

EQUIPO DE TRABAJO

17

Dentro del sistema financiero español, el sectorasegurador tiene unas características propias ydiferenciadas que parecía conveniente que fue-ran tratadas en profundidad por un trabajo de laFundación de Estudios Financieros (FEF). En2008, el estudio de la FEF Instrumentos financierospara la jubilación incluía, entre otras, algunasrecomendaciones para la industria del seguro enrelación con la necesaria provisión de rentas vita-licias en nuestro país. Este primer impulso secomplementa ahora con el Estudio sobre el SectorAsegurador en España, que tiene una vocación másamplia y pretende evaluar el estado de situaciónde este importante sector y formular propuestaspara adaptarlo, en su caso, a los retos a los que seenfrenta en estos momentos.

Con este objetivo el Patronato de la Fundaciónde Estudios Financieros acordó abordar este tra-bajo, dentro de su Programa Fundacional 2009,para contribuir a la reflexión ante la inminenciade reformas legales de gran calado, que afectan aeste sector.

El estudio comprende un análisis económico,jurídico y sociológico y también facilita informa-ción sectorial del seguro. Con ello, se pretendeofrecer una imagen fiel de la industria del segu-ro español, revisando su estructura y modelo denegocio, procurando revelar las tendencias de suevolución y penetración social. A su vez, se evalúasu estado de solvencia y capitalización y se anali-za el impacto de las reformas en curso, especial-mente Solvencia II.

El trabajo consta de dos partes. La primeracontiene el Resumen Ejecutivo de todas las cola-boraciones recibidas y las Conclusiones y Reco-

mendaciones de consenso alcanzadas en las reu-niones del Equipo de Trabajo y el Grupo de Con-sulta que han intervenido en este estudio. En lasegunda parte varios artículos ofrecen una visiónmuy completa del sector asegurador y sus retos,realizados por personas muy relevantes que,desde los ámbitos académico y profesional, cono-cen profundamente la situación con ópticas dis-tintas.

De las conclusiones quiero destacar preferen-temente dos, sin reducir la importancia de otrasque se reflejan a lo largo del informe.

La primera es que la necesaria preparaciónpara adaptarse a los requisitos de Solvencia IIrequiere un compromiso más firme del sector enel ámbito del Gobierno y la ResponsabilidadSocial corporativos. En este sentido, el estudiorecomienda una mayor implicación de las com-pañías y un aumento del grado de preocupaciónpor estas materias, en particular, en el tejido mástradicional y de menor tamaño del sector asegu-rador español.

La segunda es el reto que para el sector ase-gurador supone la crisis económica y el creci-miento de la tasa de ahorro de las familias espa-ñolas que se está generando. Esta nueva realidadrecomienda que la industria del seguro desarro-lle y mejore productos y servicios para respondercon una oferta dinámica a este nuevo modelo deahorro. Por otra parte, el envejecimiento de lapoblación supone una oportunidad para el sectorasegurador, especialmente en los ámbitos de losseguros de dependencia, de salud y de vida.

En este libro se incluyen artículos referidos amaterias más generales o que plantean asuntos

19

PRESENTACIÓN

que requieren soluciones urgentes, que están enproceso de reforma o sometidos a debate públi-co. El CD adjunto al libro contiene también artí-culos que analizan otros aspectos del sector ase-gurador. Este formato permite así reunir las opi-niones de notables expertos en una obra útil ymanejable.

El estudio ha sido dirigido por Dña. PilarBlanco-Morales y ha contado con la colaboracióninestimable de varias personas del mundo acadé-

mico y profesional. También se ha apoyado en unexcelente equipo de personas que han integradoel Grupo de Consulta, contribuyendo con susopiniones a enriquecer el estudio realizado. Atodos ellos quiero trasmitirles mi agradecimientoy felicitación por el trabajo realizado.

Xavier Adserà Presidente de la Fundación de Estudios Financieros

ESTUDIO SOBRE EL SECTOR ASEGURADOR EN ESPAÑA

20

El asegurador es un sector de características par-ticulares y diferenciadas, que han motivado unaregulación especial, intensa y compleja, tanto enel plano de la supervisión como en el plano delas relaciones contractuales. En España, históri-camente, la actividad aseguradora ha merecidoun tratamiento específico, con un regulador pro-pio, la Dirección General de Seguros y Fondos dePensiones (en adelante, DGSFP) y una normativacon un elevado grado de gold-plating, incluso res-pecto de las Directivas de armonización comuni-taria. Nuestro mercado asegurador, además,posee connotaciones únicas, incluso en relaciónal europeo. Piénsese en instituciones como elConsorcio de Compensación de Seguros, o en losmecanismos paraconcursales de liquidación deentidades existentes desde 1984. En la esfera delas relaciones entre asegurador y asegurado, laLey de Contrato de Seguros de 1980, es el para-digma de una regulación imperativa, que naciócon vocación de exhaustividad.

El Estudio sobre el sector asegurador en Españatiene el ambicioso propósito de contribuir a eva-luar su estado de situación, examinar sus tenden-cias, analizar el modelo que impera en nuestromercado asegurador y formular propuestas quepermitan orientar las directrices de reforma paraadaptarlo a los desafíos que imponen la competi-tividad, la innovación, la eficiencia, el nuevoparadigma de la supervisión y, sobre todo, laestabilidad.

En 2008, el estudio de la Fundación Instru-mentos financieros para la jubilación incluía reco-mendaciones para la industria del seguro en rela-ción con la provisión de pensiones vitalicias. En

concreto, la recomendación referida, aconsejabaa la industria aseguradora: «Hacer una apuestadecidida por la provisión de pensiones vitalicias. Sibien se reconoce que el riesgo de longevidad no se puedecubrir, la experiencia internacional muestra que sepuede gestionar con una adecuada técnica actuarial.Se estima que el círculo vicioso falta de una masa sufi-ciente de ahorro previsión-ausencia del mercado depensiones vitalicias, debe romperse por la industria ase-guradora mediante una apuesta estratégica, querequiere, entre otras actuaciones, una inversión en lamejora de la técnica actuarial.»

A este impulso responde este Estudio que, sinembargo, tiene una vocación más amplia. Laselección de las materias se ha orientado en fun-ción de criterios de importancia y oportunidad,marcados por la necesidad de conocer el com-portamiento del sector, la inminencia de refor-mas legales y la necesidad de completar y aclararel régimen y funcionamiento de las complejasinstituciones que configuran el seguro privado enEspaña. Los temas seleccionados resultanimprescindibles para conocer el mercado espa-ñol, sus operadores y los instrumentos que loconfiguran. Este trabajo conjuga el análisis eco-nómico, jurídico y sociológico, para ofrecer unaimagen fiel del seguro español, analizar suestructura y modelo de negocio, revelar las ten-dencias de su evolución, determinar y razonar sutasa de penetración social, evaluar su estado desolvencia y capitalización y valorar el impacto delas reformas en curso, especialmente Solvencia II.

El DOUE de 17 de diciembre de 2009 publicala Directiva 2009/138 del Parlamento Europeo ydel Consejo, de 25 de noviembre de 2009, sobre el

21

INTRODUCCIÓN

Pilar Blanco-Morales Limones

seguro de vida, el acceso a la actividad del segu-ro y del reaseguro y su ejercicio. La aprobaciónde Solvencia II dibuja, para 2012, un horizonteregulatorio que implica importantes requeri-mientos.

En septiembre de 2008, todas las dudas se cer-nían sobre el sector asegurador. No faltabanvoces que, incluso, propugnaban superar porentero el proyecto Solvencia II. Por contra, ahorase ha dibujado un panorama que, precisamente,abunda en la apuesta definitiva por Solvencia II.Es decir, por una matriz de regulación de nuevocuño, fundada en la supervisión prudencial diná-mica, sustentada y acompañada por el necesarioesfuerzo sectorial por un mayor autocontrol,como veremos en el curso de este trabajo.

Solvencia II supone un ambicioso plan de caraa establecer un nuevo marco regulador de lasnormas de supervisión genéricas del sector de losseguros en la Unión Europea. El proyecto se fun-damenta en las tres generaciones de Directivasexistentes, que definen las reglas comunes de lasupervisión de las entidades aseguradoras en elmarco comunitario. Solvencia II implica la actua-lización de este acervo normativo para implantarun sistema de supervisión dinámico. En estemodelo de supervisión confluyen tanto elemen-tos de tipo cuantitativo: los requerimientos decapital y la constitución de las provisiones técni-cas; como de orden cualitativo: la gestión deriesgos y los necesarios sistemas de control inter-no. Elementos que, junto al incremento de latransparencia informativa, facilitan el controlque el mercado puede llevar a cabo a través de lainformación que la entidad aseguradora debeponer en conocimiento de los analistas e intere-sados. Además, implica una armonización deprácticas y conceptos que posibilite, en Europa,el verdadero desarrollo del mercado aseguradorsupranacional, en condiciones homogéneas deregulación, garantizando a los ciudadanos igual-dad de derechos y de protección.

Solvencia II nace del modelo de Basilea II. Sinembargo, como no podía ser de otro modo, res-ponde a las características propias y diferencia-das del sector asegurador, poniendo mayor énfa-

sis en los controles internos al diseñar procesosde administración de riesgos, utilizando princi-palmente modelos estadísticos elaborados conbases de datos históricas de las entidades. Solven-cia II persigue, así, tres grandes objetivos:

1. La instauración de un nuevo sistema degestión de riesgo, que permita determinarlos recursos propios mínimos a requerir, acada aseguradora, en función de los ries-gos asumidos y la gerencia de cada uno deellos.

2. El establecimiento de nuevas competenciasy mecanismos de actuación de los supervi-sores. El órgano supervisor deberá sercapaz de anticiparse y evitar que puedanpresentarse situaciones de incrementoamenazador de los perfiles de riesgo de lascompañías. Ello, además, sin que lleve apa-rejado un incremento de los niveles de sol-vencia exigidos.

3. El desarrollo de la información que lasentidades deben proporcionar en relación,principalmente, a los riesgos asumidos, losmecanismos disponibles para su gestión,seguimiento y control, con el objeto depotenciar la disciplina de mercado. De estaforma, para la toma de decisiones, todoslos participantes en el mercado (superviso-res, aseguradores, potenciales tomadores,asegurados, inversores, etc.) dispondránde información suficiente sobre el nivel desolvencia de las entidades.

Solvencia II, en cuanto a los aspectos cuantita-tivos, prevé unificar los criterios de medición deriesgos y exigencias de capital. La adopción delos criterios de Solvencia II implicará un cambioprofundo en la forma en que las entidades cuan-tifican y evalúan el riesgo, que pivotará sobre tresaspectos básicos: exigencia de recursos propios,procesos de supervisión y disciplina de mercado.Dada la gran diversidad de volumen, naturalezay complejidad de las aseguradoras europeas, esimposible la aplicación de un único modelo desolvencia. Por tanto cobran suma importancia losmodelos internos que, tienen en cuenta las sin-gularidades de cada entidad y requieren de una

ESTUDIO SOBRE EL SECTOR ASEGURADOR EN ESPAÑA

22

elevada cualificación. Aunque existen todavíanumerosos escollos que resolver en la aplicaciónde Solvencia II, es previsible que, a consecuenciade la necesidad de mayores recursos humanos ytécnicos, las compañías tengan que incurrir encostes de implantación de este sistema. No obs-tante, con Solvencia II se pretende que los desa-rrollos tengan un grado de sofisticación razona-ble y unos costes soportables.

Como precedente, contamos con el Swiss Sol-vency Test (en adelante, SST), la propuesta que seha puesto en marcha desde y para Suiza. El SSTpuede ser un referente, por tratarse de una regu-lación que se ha desarrollado en paralelo y que,de algún modo, responde a algunas de las críti-cas que podrían realizarse a Solvencia II. TantoSolvencia II como el SST se basan en los mismosprincipios económicos y requieren una rigurosa ycualificada base de gestión del riesgo por partede todas las compañías. Sin embargo, el SSTimpone los principios a seguir y establece quesean las entidades quienes interpreten las nor-mas y tengan el deber de responder de los ries-gos que han adquirido. Solvencia II puede queevolucione en la misma dirección que el SST. Noobstante, una de las diferencias fundamentalesradica en cómo Solvencia II diseña muy detalla-damente la uniformidad en los procesos de cál-culo del capital requerido y, además, en que lamedida de riesgo fundamental es el valor enriesgo y no el valor en riesgo condicional.

Los requisitos cualitativos de Solvencia II afectanclaramente al Gobierno Corporativo, tanto por laposición en la que queda la supervisión del sec-tor y las exigencias que lleva aparejadas para lascompañías en este ámbito, como por la revolu-ción en materia de gobernanza y de transparen-cia que se impone a las entidades aseguradoras.

El Estudio constata el papel estabilizador querepresentan las entidades aseguradoras en el sis-tema financiero gracias a su comportamientoinversor anticíclico. En este orden de ideas, debe-mos destacar que:

1. Las aseguradoras no constituyen un ries-go sistémico. A las entidades de segurosno se les requiere reducir los activos para

mantenerse solventes, a diferencia de loque ocurre con los bancos. Su inversión enacciones del mercado bursátil es modera-da, ya que normalmente prefieren bonos yrenta fija con un horizonte a largo.

2. Es necesario insistir en una adecuadacomunicación sobre las diferencias entreel negocio asegurador y el bancario. Lasnoticias sobre aumento de la morosidad oinsuficiencia en los recursos propios queafecten a entidades bancarias o cajas deahorros, no pueden trasladarse al sectorasegurador.

3. Las reformas, que implica la adaptación anuestro ordenamiento jurídico de la Direc-tiva Solvencia II, requieren de una actua-ción conjunta y consciente de todos losactores implicados, a fin de que las obliga-ciones que se impongan sean eficaces, rea-listas y coherentes con el contenido de Sol-vencia II.

La DGSFP ha decidido promover una nuevaLey de Ordenación y Supervisión, que supere elactual Texto Refundido de la Ley de Ordenacióny Supervisión del Seguro Privado (TRLOSSP) eincorpore a nuestro ordenamiento la Directiva deSolvencia II. Por ello, aún no es posible una lectu-ra precisa de la situación en la que se moverán lascompañías aseguradoras al término de la refor-ma legislativa, prevista para 2012. Empero, yaestá definido un horizonte regulatorio que impli-ca importantes requerimientos. Por otra parte, elAnteproyecto de Ley de Economía Sostenible,avanza para los mercados de seguros y fondos depensiones algunas reformas, parciales y muyfragmentarias. Finalmente, coincidiendo con sutrigésimo aniversario, la reforma de Ley de Con-trato de Seguro ha ganado carta de naturaleza.

En este escenario de profundos cambios serealiza el presente Estudio. Un contexto de refor-mas a la altura de las llevadas a cabo en la déca-da de los años ochenta del siglo pasado, quemodelaron, no sin sobresaltos, el seguro español,dotándolo de eficiencia, estabilidad y continui-dad, pese a las grandes transformacionesimpuestas por la liberalización del mercado espa-

INTRODUCCIÓN

23

ñol, las innovaciones técnicas y financieras y laglobalización. Con este punto de partida, resultaobligado revisar cuidadosa y profundamente lasclaves jurídicas y económicas del seguro.

La experiencia acumulada en la mayor crisisfinanciera de la historia, enseña la importanciade las instancias reguladoras y de supervisión. Elimpacto pro-cíclico de la crisis no deja inmunes alas compañías aseguradoras, ni puede dejar iner-tes a las autoridades de supervisión, encargadasde velar por su solvencia. También enseña que lamejor política legislativa es la que se orienta aobtener el máximo rendimiento del conocimien-to de la realidad social, para aprovechar suspotencialidades y crear sinergias que contribuyana crear riqueza para su mejor redistribución; ensuma que sirvan al aumento del bienestar social.

Por su especialización en la gestión de riesgosy su capacidad para canalizar el ahorro, el sectorasegurador aporta suficiencia y estabilidad alconjunto del sistema financiero. Por ello, tam-

bién, está llamado a rendir soluciones a los pro-blemas cruciales de la sociedad española de nues-tros días, ligados al envejecimiento de la pobla-ción, la capacidad de ahorro de las familias, elrobustecimiento de nuestra economía y la soste-nibilidad del modelo económico del Estadosocial y democrático de Derecho. Los grandesasuntos que ocupan la agenda del debate públi-co, comprometen a todos sus actores (gobierno,partidos políticos, medios de comunicación, sin-dicatos, entidades aseguradoras, asociaciones deconsumidores, investigadores, etc.) y militan porla búsqueda de soluciones plausibles e innovado-ras. Para muchos de esos temas, la complementa-riedad del seguro privado, por ejemplo, paragarantizar el sistema de pensiones, la dependen-cia o la salud, plantea la necesidad y la oportuni-dad de la reflexión serena y crítica. A ella hemosquerido contribuir con el Estudio sobre el sector ase-gurador en España, con el propósito de identificar,con rigor, los problemas y proponer soluciones,sin indulgencia ni intransigencia.

ESTUDIO SOBRE EL SECTOR ASEGURADOR EN ESPAÑA

24

1. LAS GRANDES CIFRAS DEL SEGUROEN ESPAÑA

En España operan 296 entidades de seguros queproporcionan empleo directo a unas 48.000 per-sonas y facilitan trabajo, indirectamente, a otras100.000. En el año 2008 el volumen de primasde seguros devengadas ascendió a 59 mil millo-

nes de euros, lo que supone una media de 1.283euros al año por habitante (ratio de densidad) yequivale al 5,5% del Producto Interior Bruto enEspaña (ratio de penetración). Los datos referi-dos al periodo enero-septiembre de 2009 mani-fiestan una leve tendencia a la baja, especialmen-te en los seguros no de vida.

25

RESUMEN EJECUTIVO

Pilar Blanco-Morales Limones

TABLA 1. VOLUMEN ESTIMADO DE PRIMAS

Fuente: elaboración propia con datos de ICEA.

Las aseguradoras y gestoras de planes de pen-siones administran aproximadamente un cuartode billón de euros, lo que da una idea de la mag-nitud del sector asegurador en la economía espa-ñola, que constituye una clave de la estructuraempresarial y muestra, además, un crecimientosostenido en las últimas décadas.

La industria aseguradora española es genera-dora de empleo, realiza tres veces más contrata-ciones indefinidas que el conjunto de la economíay la tasa de temporalidad de este sector es del3,1%, diez veces más baja que la tasa general. Setrata de un sector estratégico para nuestra econo-

mía, altamente competitivo, que no consumerecursos naturales y que precisa de personal cuali-ficado, no siendo completamente deslocalizable.

En el seguro de vida el riesgo cubierto corres-ponde al fallecimiento; la incertidumbre sedefine por el momento en que se produce ladefunción del asegurado. Los seguros de vida, ensus distintas y variadas tipologías, pueden consti-tuirse como cobertura para favorecer a los bene-ficiarios o bien con la finalidad de acumular unahorro para la vejez.

El 45% de la actividad de seguros de vida seconcentra en los seguros de jubilación, que perci-

ben la prestación en forma de capital, el 31% delpatrimonio de los seguros de vida viene gestio-nado por los seguros de jubilación, con presta-ción en forma de renta, y sólo en un 15% es eltomador quien asume el riesgo de la inversión.

Los seguros no vida, también denominadosseguros generales, comprenden el resto de cober-turas para riesgos que pueden causar pérdidascuyo valor se fija de antemano, o bien se deter-mina, una vez producido el siniestro, en funciónde los daños sufridos. Corresponden a este ámbi-to, ramos como los seguros de automóviles,salud, multirriesgos, responsabilidad civil, otrosdaños a los bienes, decesos, crédito y caución,asistencia, transportes, incendios, pérdidas pecu-niarias y defensa jurídica.

En cuanto a los seguros generales, para teneruna idea de la magnitud de los ramos que englo-ba, cabe recordar la obligatoriedad del seguro deautomóviles para más de 28 millones de vehículosmatriculados en España. Además, el 22% de losespañoles tiene seguro de salud, el 65% de lasviviendas están aseguradas y el 70% de los falleci-mientos son atendidos por el seguro de decesos.

2. CUOTA DE MERCADO. PRINCIPALESENTIDADES DEL MERCADO ESPAÑOL

El número de entidades que operan en Españaha disminuido en los últimos años, lo que impli-ca una mayor concentración del mercado, ya queel volumen de primas se ha ido incrementando.Desde 2004 han desaparecido del registro untotal de 61 entidades.

Según información facilitada por ICEA(2009), a partir de una encuesta realizada a 180entidades que representan la práctica totalidaddel sector, con un total agregado en cuota demercado del 97% y con datos relativos al primertrimestre de 2009, existe en España un grupoasegurador con una cuota de mercado en segurodirecto superior al 10%, cinco grupos con unacuota de mercado superior al 5% e inferior al10% y otros cinco con una cuota de entre el 2% yel 5%. El resto de entidades tienen una cuota de

mercado de seguro directo inferior al 2%. La evo-lución del negocio asegurador hasta el tercer tri-mestre de 2009, según datos de ICEA, manifiestauna leve moderación de la tendencia de incre-mento de los mayores grupos. Respecto de los 10primeros grupos, se estima un leve decremento,que no alcanza el 1%. Si tomamos como referencialos 30 primeros grupos, el incremento roza el 1%.

COMENTARIO

No puede afirmarse que exista excesiva con-centración de mercado, ya que la máxima cuotade una sola entidad no supera el 15%, tanto enseguros de vida como en seguros no vida. Sinembargo, en ramos concretos se observan algu-nos niveles de concentración elevados. En primasde pólizas de automóviles, cuatro entidades acu-mulan el 50% de la cuota de mercado (MapfreFamiliar, Allianz, AXA Seguros Generales yMutua Madrileña). En primas de salud, tres enti-dades alcanzan el 48% de la cuota de mercado(Adeslas, Sanitas y Asisa).

3. CAPITAL EXTRANJERO Y ENTIDADESEXTRANJERAS. GRADO DEINTERNACIONALIZACIÓN

La vigente normativa de Ordenación y Supervi-sión de los seguros privados contiene un conjun-to de disposiciones reguladoras de la actividad deentidades aseguradoras españolas en el EspacioEconómico Europeo. Con carácter general, lasaseguradoras españolas que hayan obtenidoautorización para el ejercicio de sus actividadesen el Espacio Económico Europeo, podrán desa-rrollarlas en dicho ámbito en régimen de dere-cho de establecimiento o de libre prestación deservicios. Las entidades aseguradoras domicilia-das en países miembros del Espacio EconómicoEuropeo distintos de España, que cuenten conautorización para operar en el Estado miembrode origen, podrán ejercer sus actividades enEspaña en régimen de derecho de establecimien-to o en régimen de libre prestación de servicios.

ESTUDIO SOBRE EL SECTOR ASEGURADOR EN ESPAÑA

26

Dicha actuación habrá de acomodarse a las dis-posiciones dictadas por razones de interés gene-ral y a las de ordenación y supervisión de lasentidades aseguradoras, incluidas las de protec-ción del asegurado, que resulten aplicables.

A 31 de diciembre de 2008 existían 36 sucur-sales en Estados del Espacio Económico Europeoque correspondían a 30 entidades aseguradorasespañolas en régimen de derecho de estableci-miento, y 63 entidades españolas que operabanen régimen de libre prestación de servicio.

El acceso al mercado español por parte deentidades extranjeras considera por separado alas entidades domiciliadas en el Espacio Econó-mico Europeo y a las domiciliadas en tercerospaíses, dado el distinto régimen jurídico a queestán sometidas. No obstante, la mayoría de lassucursales establecidas en España lo son de enti-dades domiciliadas en el Espacio EconómicoEuropeo. A 31 de diciembre de 2008 se encon-traban operativas 64 sucursales de entidades delEspacio Económico Europeo y 2 sucursales deterceros países y existían 556 entidades del Espa-cio Económico Europeo habilitadas para operaren España en libre prestación de servicios.

La creciente implantación de entidades espa-ñolas en Iberoamérica merece un comentariodestacado. En el Ranking de Grupos Aseguradoresen Iberoamérica 2007, (Mapfre 2008), 3 gruposespañoles figuran entre los 25 analizados. En eltotal de negocio, Mapfre aparece en la 3ª posi-ción, BBVA en la 13ª y Santander en la 21ª. En elnegocio No Vida, Mapfre ocupa el primer lugary BBVA el vigésimo primero. Para el NegocioVida, BBVA destaca en la 8ª posición, Santanderen la 10ª y Mapfre en la 11ª.

Entre los 15 mayores grupos aseguradoreseuropeos de No vida, Mapfre ocupa la quintaposición por resultado y la tercera, tanto por nivelde solvencia como por volumen de primas brutas.

COMENTARIO

La presencia de multinacionales aseguradorasaleja a los verdaderos centros de decisión de

nuestro país. La economía globalizada conduce aque muchos productos aseguradores se diseñen ygestionen en otros países, e incluso que se plan-teen campañas publicitarias en varios países a lavez. España no debería perder su capacidad enI+D en el sector.

4. DATOS ECONÓMICOS

Las principales magnitudes de análisis de losresultados económicos del sector asegurador sonlas primas, la siniestralidad, el resultado técnicoy el resultado técnico-financiero.

Si se efectúa un análisis de las primas deven-gadas para valorar el crecimiento del sector ase-gurador en la economía española, puede obser-varse en las últimas cinco anualidades que, a pre-cios de mercado, las primas brutas se encuentransistemáticamente por encima del 5% del PIB.

En un entorno de recesión, según datos deUNESPA, los ingresos por primas del seguroespañol se situaron en el año 2009 en 59.884millones de euros, un 1,2% más que en 2008. Elseguro de vida cerró el ejercicio con un aumentodel 5,8% en el ahorro gestionado, con una cuan-tía de 143.796 millones de euros, gracias a lamayor confianza de los inversores hacia produc-tos asegurados. Dentro de los seguros generales(o de no vida), 2009 cerró con un descenso del2,6% causado principalmente por el peso delseguro de automóviles, si bien éstos, directamen-te relacionado con la evolución del mercado deautos, atenuó su caída en el cuarto trimestre yterminó con un descenso del 5,4%. Los otros dosgrandes ramos de seguros generales, salud ymultirriesgos, cerraron el ejercicio con creci-mientos del 1,5% y del 3,1%, respectivamente.

Según datos de la DGSFP para 2008, la recau-dación de primas por seguro directo y reasegu-ro aceptado de las entidades aseguradoras sujetasa su control, excluidas las mutualidades de previ-sión social, alcanzó la cifra de 59.447 millones deeuros, importe que supone un incremento, conrespecto a 2007, del 7,93%, aumento superior aldoble del crecimiento del año anterior.

RESUMEN EJECUTIVO

27

El crecimiento en 2008 respecto a 2007 fue muysuperior para el ramo de vida que para el de novida. Ello se debe a que el ramo de seguros gene-rales se encuentra mucho más expuesto a las fluc-tuaciones del gasto en bienes de consumo. Portanto, la disminución del gasto experimentadadurante los inicios de la recesión en 2008, porejemplo en la compra de vehículos o de nuevasviviendas, supusieron un notable freno al creci-miento de los seguros no vida. Los cinco ramos conmayor peso relativo en el total del sector no-vidarepresentan el 84% del negocio total y son: auto-móviles, multirriesgos, enfermedad junto con asis-tencia sanitaria, responsabilidad civil y decesos.

El volumen de negocio de las aseguradoras deno vida continuó en el año 2008 con la tendenciacreciente que venía experimentando desde añosanteriores, si bien el crecimiento fue moderado,del 2,4%. Este crecimiento es notablemente infe-rior al observado en periodos precedentes(5,04% en el año 2007, 6,96% en el año 2006, y7,42% en el año 2005). La tasa de crecimientodel volumen de primas devengadas brutas en novida fue disminuyendo en el último lustro, pero

es en el año 2008 cuando la reducción se tornómás marcada, siendo aproximadamente la mitadde la alcanzada en el 2007.

En el ramo de vida, el crecimiento del 15,5%en el volumen de negocio para el año 2008, fuemucho más marcado que en el caso de los segu-ros no vida. Este crecimiento permitió retomar latendencia alcista observada en años precedentesy que parecía haberse roto en el año 2007. Mien-tras que la tasa de crecimiento para el volumende primas devengadas en el ramo de vida en losaños 2005 y 2006 había sido del 7,84% y del11,32%, respectivamente, en el año 2007 la cifraalcanzó únicamente el 1,29%.

El desglose de la evolución del negocio asegu-rador en vida, diferenciando entre negocio tradi-cional y productos unit linked, presenta en el año2008 un crecimiento de las primas devengadasbrutas en negocio tradicional del 13,21%, creci-miento notablemente superior al observado enlos periodos precedentes (0,07% en el año 2007,3,70% en el 2006 y 4,49% en el 2005). Respectoa las primas devengadas en productos unit linkedel crecimiento en el año 2008 fue del 26,44%. El

ESTUDIO SOBRE EL SECTOR ASEGURADOR EN ESPAÑA

28

FIGURA 1. DISTRIBUCIÓN DEL NEGOCIO ASEGURADOR ENTRE RAMO DENO VIDA Y VIDA. AÑOS 2004-2008

Fuente: DGSFP (2009) Informe anual 2008.

volumen de negocio en este tipo de productoshabía crecido un 7,50% en el 2007, un 78,10% enel 2006 y un 50,07% en el 2005. En términos deprovisiones, el crecimiento fue del 0,69% para elseguro tradicional, y del 4,48% para los unit lin-ked. Ambos crecimientos fueron inferiores a losobservados en periodos anteriores (1,55% en el2007, 4,98% en el 2006 y 6,76% en el 2005, parael caso del seguro tradicional; 9,86% en el 2007,16,61% en el 2006 y 11,25% en el 2005, para losunit linked).

La distribución del negocio asegurador, calcu-lada en consideración a las cifras presentadasaparece en la Figura 1. En la misma puede obser-varse como la participación de los ramos de viday de no vida, respectivamente, en el conjunto delsector asegurador permaneció estable en los últi-mos años. Posiblemente durante 2009, y a pesarde su crecimiento, los seguros de vida seguiránsin alcanzar la mitad del volumen del negocioasegurador.

Las cifras para España no se alejan demasiadode las tendencias internacionales. A nivel mun-dial, durante 2009 en el sector de los seguros sehicieron sentir las consecuencias de la crisis eco-nómica. En los países industrializados se percibeun claro descenso de las primas. Sin embargo, lascifras globales no son especialmente alarmantes,debido al crecimiento del seguro en las econo-mías emergentes.

En la evolución de los resultados técnico-financieros, según los datos oficiales de laDGSFP en el año 2008, se ha observado un incre-mento de aproximadamente un 12%, tanto en lasiniestralidad bruta como en la siniestralidadneta del ramo de vida. En términos relativos seobserva una reducción de la ratio de siniestrali-dad bruta sobre primas imputadas brutas de 2,87puntos en el año 2008, dato positivo si lo con-trastamos con el observado para el 2007, queindica un crecimiento de 10,96 puntos. Sinembargo, y a pesar del mejor comportamientoobservado en la ratio de siniestralidad, el resulta-do técnico bruto (y también neto) continua sien-do negativo, aunque menos pronunciado que enlos años 2007 y 2006. El resultado técnico finan-

ciero bruto y neto ha disminuido en el año 2008en un 51,91% y un 52,44% respectivamente,mientras que en el 2007 se habían producidocrecimientos superiores al 300%, tanto en térmi-nos brutos como netos.

Para el ramo de no vida, el incremento en lasiniestralidad bruta en el año 2008 ha sido del6,90%, mientras que la siniestralidad neta haaumentado un 5,53%. Ambos porcentajes reve-lan, por tanto, un aumento en la siniestralidadinferior al observado para el ramo de vida. Laratio de siniestralidad bruta respecto a las primasimputadas brutas en no vida refleja un aumentode 2,95 puntos en el año 2008, cifra superior a laobservada en el año 2007, de 1,36 puntos. Elresultado técnico bruto y el resultado técniconeto en el caso de los seguros no vida es positivo,recuperándose en el año 2008 el crecimiento quese había perdido en el 2007 (se observa unaumento del 0,27% para el resultado técnicobruto, y del 16,07% para el resultado técniconeto). Finalmente, respecto al resultado técnicofinanciero bruto y neto caben señalar reduccio-nes del 14,0% y del 8,04%, respectivamente,cifras notablemente inferiores a las observadaspara el caso de vida. No obstante, en el caso deno vida, se acentúa el decrecimiento en el resul-tado técnico financiero bruto y neto que en elaño 2007 había sido del 7,32% y 4,93%, respecti-vamente.

En el ramo de no vida y según datos oficialesde la DGSFP (2009), más de dos terceras partesde los resultados positivos de dicho ramo en elaño 2008 se obtuvieron en los riesgos masa deautomóviles, responsabilidad civil, asistenciasanitaria y multirriesgos de hogar, en línea con lasituación registrada en el año anterior.

COMENTARIO

La relación entre cobertura global y volumen deprovisiones técnicas a cubrir (solvencia estática)es aceptable a nivel global y no denota problemasdignos de especial consideración. Las asegurado-ras españolas, en comparación con las entidadesde la Unión Europea, tienen un reducido por-

RESUMEN EJECUTIVO

29

centaje de inversiones en renta variable, lo quelas hace más estables frente a variaciones coyun-turales. Debe subrayarse que las ratios de cober-tura de las entidades españolas se encuentranmuy por encima de los recursos mínimos exigi-dos. Según datos de ICEA, a 30 de septiembre de2009, 3 de cada 4 aseguradoras españolas dispo-nía de un margen de solvencia superior al exigi-do, en más del doble la cuantía mínima legal. Deellas, casi el 34% superaba en más de cuatro vecesesta cuantía. Estas cifras muestran que el seguroespañol se encuentra en una buena posición decara a las reformas que implicará la adaptaciónde Solvencia II. Reformas en las que, a nuestrojuicio, no se incluyen exigencias de aumentos decapital generalizados para todo el sector.

5. PRÁCTICAS DE MERCADO YPOLÍTICAS DE SUSCRIPCIÓN

Numerosos indicios apuntan a un creciente dina-mismo del sector asegurador, debido a un mayorinterés por la gestión de los riesgos en todas lasactividades humanas y productivas. En España seadvierte un incesante aumento en la comerciali-zación de seguros a través de las oficinas banca-rias, que actúan en cooperación con alguna enti-dad asociada. Dicha práctica supone una ventajapara la expansión del negocio por la proximidadal consumidor, pero arroja algunas dudas sobrela correcta preservación de la separación entreactividades comerciales. Existiría una clara des-ventaja para los aseguradores que no utilicen estecanal de ventas si se diera un trasvase de datosbancarios para la valoración de los riesgos acubrir.