하나금융투자retail weekly - ssl.pstatic.net · 지금 조직에서도 충분히 만들 수...

TRANSCRIPT

하나금융투자 Retail Weekly Analyst 박종대 02-3771-8544

1

I8.5 Retail Weekly Letter I편의점 불확실성 완화와 화장품의 고민

Analyst 박종대(02-3771-8544) I RA 배송이(7520)

I. 주가 분석과 투자전략

1. Top Picks: 호텔신라/GS리테일/코스맥스/연우

2. Neutral: BGF리테일/아모레G/코웨이/락앤락

3. Reduce: 리더스코스메틱/에이블씨엔씨/클리오

4. 주간 Top Picks: GS리테일, 네오팜

Investment Focus

1. 6월 유통판매 동향 함의: 백화점 호조, 편의점 업황 회복

6월 산업통상자원부 유통업태별 판매실적이 발표됐는데, 대형마트 0.2% 백화점 5.4% 편의점 10.5%(점포당매출 2.4%, 점포증가율

7.9%)를 기록했다. 두가지 의미를 생각해볼 수 있다.

첫째, 편의점 업황 회복에 대한 자신감이다. 시장성장률이 YoY 10% 이상 견조한 성장 하에서 점포당 매출이 2%를 넘어섰다. 역시, 가맹

점주의 어려움은 편의점 산업 자체의 성장 저하가 아니라 점포수의 지나친 증가 때문이라는 가정이 증명되고 있는 것이다. 이러한 데이

터는 신규점포 축소와 점포당 매출 회복의 상관관계를 높이기 때문에, 근접출점 규제와 가맹수수료 인하를 맞교환할 수 있는 협상 카드

가 된다. 가맹수수료 인하에 대한 우려가 완화될 수 있는 것이다. 편의점 주가 모멤텀은 단기 3가지로 (1) 6월 산통부 데이타 발표에서

편의점 점포당 매출 2%이상, (2) 8월 9일 GS리테일 실적발표에서 증익 전환, (3) 정부와 가맹점, 가맹본부 간 협상 결과 발표다. 첫번째

모멤텀이 무사히 통과된 것이다. 이제 8월 9일 GS리테일과 BGF리테일 실적발표에 주목할 필요가 있다. GS리테일 영업이익이 YoY (+)

전환하고, 특히, 편의점 사업부문 수익성이 QoQ로 회복되는 모습이 뚜렷하게 나타날 경우 주가는 탄력을 받을 수 있다.

둘째, 백화점과 대형마트의 차별화다. 예상했던 수치지만, 백화점과 대형마트의 성장률 간극이 벌어지고 있다. 백화점 기존점 성장률이

2분기 전체적으로 2%를 넘은 반면, 대형마트는 -3%를 기록했다. 전점 성장률도 마찬가지로 편차가 크다. 백화점은 7월에도 호조세다.

신세계는 5% 이상, 현대백화점은 2% 이상 기존점 판매가 성장한 것으로 파악되고 있다. 전년 동월대비 휴일 수가 하루 적은 것을 감안

하면 좋은 실적이다. 이러한 차별화의 원인은 여러 방면에서 찾을 수 있다. 첫째, 전년도 베이스가 낮다. 백화점은 전년도 3월부터 중국

인바운드 저하로 인해 기존점 성장률이 1~3%p 하락하는 부진을 경험한 바 있다. 둘째, 올해 1월부터 대형마트는 영업시간 단축으로

1~2%p 성장률 하락이 나타나고 있다. 셋째, 2017년 하반기 이후 온라인 채널의 대형마트 시장 침투율이 높게 나타나고 있다. 넷째, 소

비의 양극화 가능성도 배제할 수 없다. 서울 아파트 가격은 여전히 오름세이지만, 지방 아파트 가격은 하락 전환하고 있다. 신규 취업자

수는 간신히 10만명을 턱걸이하고 있다. 백화점 VIP 고객 매출이 YoY 15% 증가하면서 백화점 성장을 견인하고 있다. 대형마트는 아무

래도 소득 중저위층 비중이 높을 것이다. 현대백화점과 롯데쇼핑 주가는 펀더멘탈과 무관하게 상당히 내려와 있다. 비중확대가 유효하다.

이마트를 대형마트 시장과 동일시 해서는 안된다. 대형마트 시장 저하보다는 이마트의 시장점유율 상승을 봐야한다. 사업구조 개선에 의

한 중장기 높은 성장 여력과 실적 모멘텀을 봐야 한다. 2018년 대형마트 시장은 1%도 성장을 못하고 있지만, 이마트는 5% 성장하면서

가파르게 시장점유율을 올리고 있다. 이마트몰과 트레이더스, 노브랜드를 통해 한국 유통을 선도하고 있다는 사실은 여전하다. 밸류에이

션이 12MF PER 13배까지 떨어질 이유는 아니라는 것이다. 문제는 오프라인 점포 매출 비중 70%(별도 기준)나 된다는 점, 그리고 최근

이마트몰 매출 성장률도 20% 미만에 그치고 있다는 점 때문에 Capa 부족 의구심을 사고 있다. 단기적으로 3가지 뉴스를 주목할 필요가

있다. (1) 2분기 실적발표에서 7월 이마트몰의 성장률이 20%로 회복될 경우 Capa 부족 우려가 완화될 수 있다. 이마트몰 물류센터가

80~90% 가동률을 보이고 있는 것은 사실이다. 회사에서는 꾸준히 설비증설과 공간 효율화로 소규모 Capa 증설을 단행하고 있으며,

YoY 20% 이상 성장에는 이상 없다는 주장이다. (2) 3분기 증익 가시화다. 전년도 8~9월 추석 기간차 영향으로 대형마트 기존점 성장률

은 5% 가까이 역신장하였다. 기저효과가 크다. 물론, 동시에 4분기 감익 가능성이 커지지만, 12MF를 보면 4분기를 제외하고 2019년 상

반기까지 증익할 공산이 크다. 4분기 감익의 의미는 상당히 약해진다. (3) 어피니티와 신세계 통합몰 계약 완료다. 글로벌 투자자들의 이

마트에 대한 프라이싱 레벨이 달라질 수 있다는 측면에서 의미가 크다.

하나금융투자Retail Weekly

하나금융투자 Retail Weekly Analyst 박종대 02-3771-8544

2

그림 1. 백화점과 대형마트 기존점 성장률 그림 2. 백화점과 대형마트 전점 성장률

자료: 산업통상자원부, 하나금융투자 자료: 통계청, 하나금융투자

2. 화장품, 중저가 시장 전략 전환 필요

중국이나 한국이나 중저가 신규 브랜드들의 선전이 눈에 띈다. 중국은 중저가 시장에서 기업화가 두드러지고 있다. 스킨케어의 경우 상

위 10위 업체 가운데 Pechoin(바이췌린), Chando(즈란탕) 등 4개가 중국 기업이다. 마케팅과 기술 수준에서 상당한 수준에 올라와 있는

것이다. 한국의 경우 2003년 이후 15년 동안 원브랜드샵 등을 통해 세계에서 가장 치열한 경쟁을 벌여온 만큼 신규 브랜드 창출의 저변

이 넓다. 온라인과 H&B스토어, 홈쇼핑 등 최근 채널 다양화로 고객 접점이 확대되면서 신규 브랜드들의 성공사례가 증가하고 있다. 클

리오를 시작으로 카바코리아, 닥터자르트, 최근에는 VT코스메틱스, JM솔루션, 파파레서피, TS샴푸도 좋은 예다. 아모레퍼시픽의 중국

과 한국 성장률의 저하는 중저가 채널/브랜드의 부진과 관계가 깊다. 중국 사업에서 이니스프리 매출 비중이 50%에 이른다. 한국에서

아이오페/라네즈/마몽드 등 프리미엄 브랜드 매출 비중은 25% 내외다. 아모레G로 가면 이니스프리와 에뛰드하우스 두개 브랜드 매출

비중은 14%다. 중저가 매출 비중이 40%에 이르는 것이다. 반면, LG생활건강은 국내외 합쳐 17%밖에 되지 않는다. 중국 사업에서 후와

숨이 차지하는 비중이 90%에 이른다. 두 회사의 국내외 성장률의 차이는 채널 전략과 함께 상품 믹스의 차이에서 오는 것이다. 중저가

매출 비중이 큰 아모레퍼시픽의 고민이 커질 수밖에 없다.

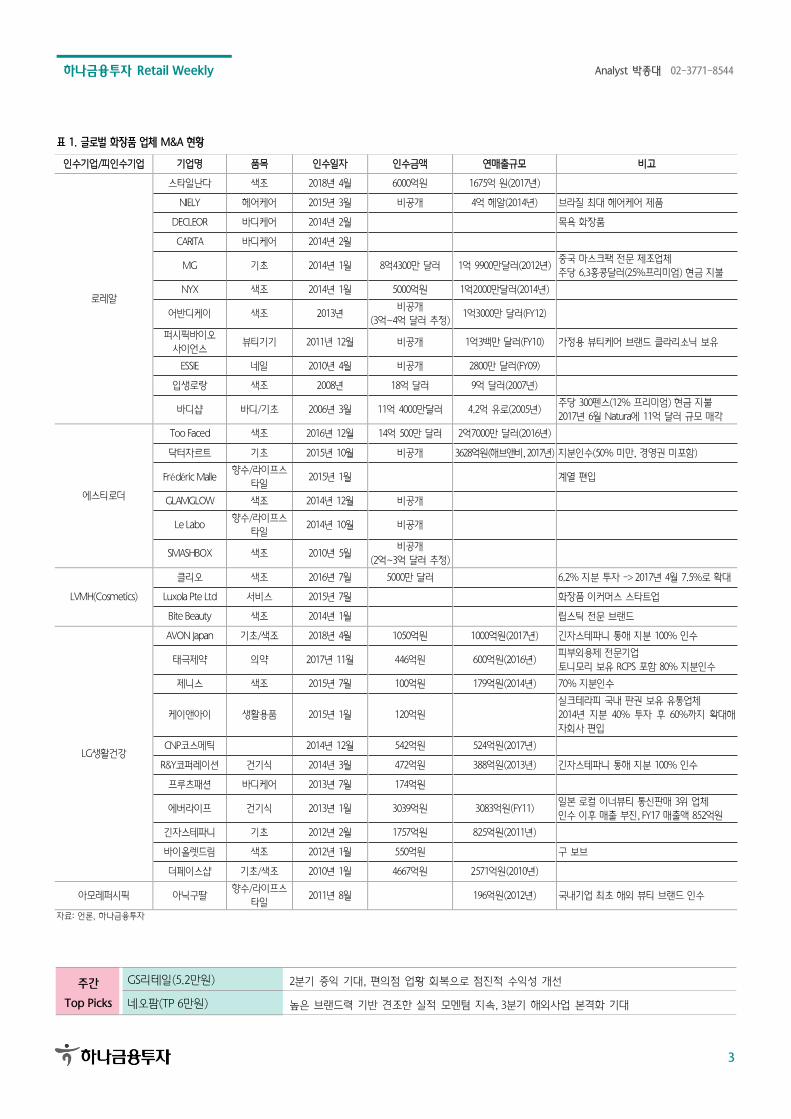

아모레퍼시픽의 중장기 성장 여력을 높이고, 한국이나 아시아를 넘어 글로벌 브랜드로 발돋움하기 위해서는 브랜드 M&A에 대한 전향적

접근이 필요해 보인다. 글로벌 화장품 회사들 모두 사업의 한 단계 레벨업은 핵심 럭셔리 브랜드를 중심으로 지속적인 M&A를 통해서

이뤄졌다. 당연한 것인지도 모른다. 회사 규모가 커질 수록 조직 비대화와 매뉴얼화는 신규 브랜드 창출에 제약 요인이 될 수 있다. 반면,

긴 시간을 통해 정착된 시스템과 유통력은 브랜드를 키우는 데 오히려 적절하다.

국내 메이저 브랜드 업체들이 M&A에 특히 인색한 것은 첫째, 돈이 아깝기 때문이다. 대기업은 이미 높은 기술력과 인적자원을 보유하

고 있는 상태다. 지금 조직에서도 충분히 만들 수 있을 것 같은 브랜드를 1000억원, 2000억원에 사온다는 것은 경영진 입장에서는 쉽지

않은 선택이다. 둘째, 그동안 성공한 사례가 드물다. LG생활건강의 더페이스샵, 아모레퍼시픽의 아낙구딸 모두 이렇다 할 성과를 내지

못했다.

국내 대기업이 소극적인 태도로 일관하는 사이, AHC는 유니레버로, 스타일난다는 로레알로 피인수되었다. 화장품은 IT와 다르다. IT는

지속적인 R&D 투자로 기술을 개발하고 그에 기반한 신제품을 내놓는다. M&A는 주로 생산 설비(기술)를 중심으로 이뤄진다. 하지만, 화

장품 브랜드는 생산 기술과는 또 다른 영역이다. 연구인력을 스카우트 해온다고 해결되는 것이 아니다. 그래서, 무형자산의 비중이 크고,

높은 PBR로 비싸게 피인수되는 것이다.

아모레퍼시픽은 브랜드에 대해 좀더 열린 자세로 임할 때다. 아리따움 유통망을 갖고 있다는 것은 큰 자산이다. 타사 브랜드 판매에 인

색할 필요가 없다. 8,000억원에 가까운 현금성자산을 보유하고 있다. 브랜드 개발과 유통에서 M&A까지 브랜드 비즈니스의 영역을 확장

할 필요가 있다.

(10)

(8)

(6)

(4)

(2)

0

2

4

6

8

10

12 13 14 15 16 17 18

(YoY,%) 백화점(기존점) 대형마트(기존점)

(10)

(8)

(6)

(4)

(2)

0

2

4

6

8

10

12 13 14 15 16 17 18

(YoY,%) 백화점(전점) 대형마트(전점)

하나금융투자 Retail Weekly Analyst 박종대 02-3771-8544

3

표 1. 글로벌 화장품 업체 M&A 현황

인수기업/피인수기업 기업명 품목 인수일자 인수금액 연매출규모 비고

로레알

스타일난다 색조 2018년 4월 6000억원 1675억 원(2017년)

NIELY 헤어케어 2015년 3월 비공개 4억 헤알(2014년) 브라질 최대 헤어케어 제품

DECLEOR 바디케어 2014년 2월 목욕 화장품

CARITA 바디케어 2014년 2월

MG 기초 2014년 1월 8억4300만 달러 1억 9900만달러(2012년) 중국 마스크팩 전문 제조업체

주당 6.3홍콩달러(25%프리미엄) 현금 지불

NYX 색조 2014년 1월 5000억원 1억2000만달러(2014년)

어반디케이 색조 2013년 비공개

(3억~4억 달러 추정) 1억3000만 달러(FY12)

퍼시픽바이오

사이언스 뷰티기기 2011년 12월 비공개 1억3백만 달러(FY10) 가정용 뷰티케어 브랜드 클라리소닉 보유

ESSIE 네일 2010년 4월 비공개 2800만 달러(FY09)

입생로랑 색조 2008년 18억 달러 9억 달러(2007년)

바디샵 바디/기초 2006년 3월 11억 4000만달러 4.2억 유로(2005년) 주당 300펜스(12% 프리미엄) 현금 지불

2017년 6월 Natura에 11억 달러 규모 매각

에스티로더

Too Faced 색조 2016년 12월 14억 500만 달러 2억7000만 달러(2016년)

닥터자르트 기초 2015년 10월 비공개 3628억원(해브앤비, 2017년) 지분인수(50% 미만, 경영권 미포함)

Frédéric Malle 향수/라이프스

타일 2015년 1월 계열 편입

GLAMGLOW 색조 2014년 12월 비공개

Le Labo 향수/라이프스

타일 2014년 10월 비공개

SMASHBOX 색조 2010년 5월 비공개

(2억~3억 달러 추정)

LVMH(Cosmetics)

클리오 색조 2016년 7월 5000만 달러 6.2% 지분 투자 -> 2017년 4월 7.5%로 확대

Luxola Pte Ltd 서비스 2015년 7월 화장품 이커머스 스타트업

Bite Beauty 색조 2014년 1월 립스틱 전문 브랜드

LG생활건강

AVON Japan 기초/색조 2018년 4월 1050억원 1000억원(2017년) 긴자스테파니 통해 지분 100% 인수

태극제약 의약 2017년 11월 446억원 600억원(2016년) 피부외용제 전문기업

토니모리 보유 RCPS 포함 80% 지분인수

제니스 색조 2015년 7월 100억원 179억원(2014년) 70% 지분인수

케이앤아이 생활용품 2015년 1월 120억원

실크테라피 국내 판권 보유 유통업체

2014년 지분 40% 투자 후 60%까지 확대해

자회사 편입

CNP코스메틱 2014년 12월 542억원 524억원(2017년)

R&Y코퍼레이션 건기식 2014년 3월 472억원 388억원(2013년) 긴자스테파니 통해 지분 100% 인수

프루츠패션 바디케어 2013년 7월 174억원

에버라이프 건기식 2013년 1월 3039억원 3083억원(FY11) 일본 로컬 이너뷰티 통신판매 3위 업체

인수 이후 매출 부진, FY17 매출액 852억원

긴자스테파니 기초 2012년 2월 1757억원 825억원(2011년)

바이올렛드림 색조 2012년 1월 550억원 구 보브

더페이스샵 기초/색조 2010년 1월 4667억원 2571억원(2010년)

아모레퍼시픽 아닉구딸 향수/라이프스

타일 2011년 8월 196억원(2012년) 국내기업 최초 해외 뷰티 브랜드 인수

자료: 언론, 하나금융투자

주간

Top Picks

GS리테일(5.2만원) 2분기 증익 기대, 편의점 업황 회복으로 점진적 수익성 개선

네오팜(TP 6만원) 높은 브랜드력 기반 견조한 실적 모멘텀 지속, 3분기 해외사업 본격화 기대

하나금융투자 Retail Weekly Analyst 박종대 02-3771-8544

4

II. 산업동향과 매크로 분석

그림 1. 기존점매출(3MA) 그림 2. 편의점 점포당매출과 점포수증가율

자료: 산업통상자원부, 하나금융투자 자료: 산업통상자원부, 하나금융투자

그림 3. 소매판매(차량,연료 제외,3MA)&소비심리 그림 4. 서울아파트매매가격과 주택가격전망

자료: 통계청, 한국은행, 하나금융투자 자료: KB국민은행, 한국은행, 하나금융투자

6월 기존점성장률 백화점 YoY 5.4%, 대형마트 YoY 0.2%

6월 편의점 점포당 매출 YoY 2.4%, 점포수증가율 YoY 7.9%

6월 소매판매액 29.4조원(YoY 5.9%)

7월 서울아파트매매가격 YoY 8.8%

(10)

(8)

(6)

(4)

(2)

0

2

4

6

8

10

12 13 14 15 16 17 18

(YoY,%) 백화점(기존점) 대형마트(기존점)

하나금융투자 Retail Weekly Analyst 박종대 02-3771-8544

15

네오팜

날짜 투자의견 목표주가 괴리율(%)

평균 최고/최저

18.2.8 BUY 60,000

뉴트리바이오텍

날짜 투자의견 목표주가 괴리율(%)

평균 최고/최저

18.4.24 BUY 30,000

18.2.20 Neutral 26,000 -4.94% 1.35%

17.12.22 BUY 23,000 6.53% 27.61%

17.7.13 Neutral 21,000 -3.34% 15.48%

17.4.14 BUY 29,000 -25.08% -14.66%

16.8.15 BUY 42,000 -28.76% -12.50%

16.5.23 BUY 37,500 -0.38% 8.40%

락앤락

날짜 투자의견 목표주가 괴리율(%)

평균 최고/최저

18.8.6 NEUTRAL 20,000

17.9.18 BUY 23,000 2.53% 34.78%

17.8.10 1년 경과 -24.33% -2.75%

16.8.9 BUY 20,000 -31.44% -22.50%

16.5.2 BUY 17,000 -16.74% -7.65%

0

10,000

20,000

30,000

40,000

50,000

60,000

70,000

16.8 16.10 16.12 17.2 17.4 17.6 17.8 17.1017.12 18.2 18.4 18.6 18.8

네오팜 수정TP(원)

0

5,000

10,000

15,000

20,000

25,000

30,000

35,000

40,000

45,000

50,000

16.8 16.10 16.12 17.2 17.4 17.6 17.8 17.1017.12 18.2 18.4 18.6 18.8

뉴트리바이오텍 수정TP(원)

0

5,000

10,000

15,000

20,000

25,000

30,000

35,000

16.8 16.10 16.12 17.2 17.4 17.6 17.8 17.1017.12 18.2 18.4 18.6 18.8

락앤락 수정TP(원)

하나금융투자 Retail Weekly Analyst 박종대 02-3771-8544

16

SK바이오랜드

날짜 투자의견 목표주가 괴리율(%)

평균 최고/최저

18.7.3 BUY 22,000

17.11.6 BUY 26,000 -19.01% -3.46%

17.10.27 BUY 23,000 -16.56% -15.00%

17.8.10 1년 경과 -27.48% -22.05%

16.8.9 Neutral 22,000 -17.36% -0.68%

16.5.16 Neutral 25,000 -12.18% -2.80%

투자등급 관련사항 및 투자의견 비율공시

투자의견의 유효기간은 추천일 이후 12개월을 기준으로 적용

기업의 분류

BUY(매수)_목표주가가 현주가 대비 15% 이상 상승 여력 Neutral(중립)_목표주가가 현주가 대비 -15%~15% 등락 Reduce(매도)_목표주가가 현주가 대비 15% 이상 하락 가능

산업의 분류

Overweight(비중확대)_업종지수가 현재지수 대비 15% 이상 상승 여력 Neutral(중립)_업종지수가 현재지수 대비 -15%~15% 등락 Underweight(비중축소)_업종지수가 현재지수 대비 -15%~15% 등락

투자등급 BUY(매수) Neutral(중립) Reduce(매도) 합계

금융투자상품의 비율 87.3% 12.0% 0.7% 100.0%

* 기준일: 2017년 7월 15일

Compliance Notice

GS홈쇼핑은 회사와 상당한 이해관계가 있다고 인정되는 법인(자사주 신탁/위탁, 유동성공급자 등)입니다.

본 자료를 작성한 애널리스트(박종대)는 자료의 작성과 관련하여 외부의 압력이나 부당한 간섭을 받지 않았으며, 본인의 의견을 정확하게 반영하여 신의성실 하게 작성하였습니다

본 자료는 기관투자가 등 제 3자에게 사전 제공한 사실이 없습니다

당사는 2018년 08월 06일 현재 해당회사의 지분을 1%이상 보유 하고 있지 않습니다

본 자료를 작성한 애널리스트(박종대)는 2018년 08월 06일 현재 해당 회사의 유가증권을 보유하고 있지 않습니다

본 조사자료는 고객의 투자에 정보를 제공할 목적으로 작성되었으며, 어떠한 경우에도 무단 복제 및 배포 될 수 없습니다. 또한 본 자료에 수록된 내용은 당사가 신뢰할 만한 자료 및 정보로 얻어진 것이나, 그 정확성이나 완전성을 보장할 수 없으므로 투자자 자신의 판단과 책임하에 최종결정을 하시기 바랍니다. 따라서 어떠한 경우에도 본 자료는 고객의 주식투자의 결과에 대한 법적 책임소재의 증빙자료로 사용될 수 없습니다.

0

5,000

10,000

15,000

20,000

25,000

30,000

16.8 16.10 16.12 17.2 17.4 17.6 17.8 17.1017.12 18.2 18.4 18.6 18.8

SK바이오랜드 수정TP(원)