02 teoria de la imposicion al consumo

TRANSCRIPT

Teoría de la Imposición al Consumo

MBA Alberto Izaga Ruiz1

2

Los tributos constituyen ingresos o recursos del Estado derivados de su Ius Imperium (que en materia tributaria se denomina Potestad Tributaria) y, en ese sentido, constituyen ingresos del Estado.

Imposición al Consumo

MBA Alberto Izaga Ruiz

3

La clasificación más antigua en materia de impuestos es aquella que los distingue en:Imposición Directa.Imposición Indirecta.

Clasificación de Impuestos

MBA Alberto Izaga Ruiz

4

Los tres principales criterios elaborados por la doctrina tributaria son: ‒el administrativo‒el de la traslación y‒el de la manifestación de la capacidad contributiva gravada.

Clasificación de Impuestos

MBA Alberto Izaga Ruiz

5

Criterio administrativo:

Son directos los impuestos que gravan la renta o la propiedad.

Son indirectos los impuestos que gravan el consumo o la transferencia de propiedad.

Clasificación de Impuestos

MBA Alberto Izaga Ruiz

6

Criterio de traslación:

Son directos los impuestos que no se trasladan.

Son indirectos los impuestos que el contribuyente percutido transfiere la carga del tributo a otro sujeto que recibe el nombre de incidido.

Clasificación de Impuestos

MBA Alberto Izaga Ruiz

7

Criterio de manifestación de la capacidad contributiva gravada:

Son directos los impuestos que gravan una manifestación inmediata de capacidad contributiva.

Son indirectos los impuestos que inciden sobre una manifestación mediata de capacidad contributiva.

Clasificación de Impuestos

MBA Alberto Izaga Ruiz

8

Clasificación de Impuestos

MBA Alberto Izaga Ruiz

9

Clasificación de Imposición al Consumo

MBA Alberto Izaga Ruiz

10

El interés por la eficiencia en la técnica impositiva ha llevado a desarrollar, los siguientes sistemas de imposición:Imposición a la riquezaImposición al consumoImposición al consumo por afectación de transferencias (forma especial de imposición al consumo)

Sistemas Imposición al Consumo

MBA Alberto Izaga Ruiz

11

Imposición a la riqueza: adquirida poseída

Sistemas Imposición al Consumo

MBA Alberto Izaga Ruiz

12

Imposición a la riqueza adquirida

Se grava la ganancia o utilidad en un periodo determinado.Es tema de estos impuestos el concepto de renta, ganancia o utilidad, pues depende de ello dependerá el alcance de la afectación.

Sistemas Imposición al Consumo

MBA Alberto Izaga Ruiz

13

Imposición a la riqueza poseída

Se grava la tenencia de bienes sin tomar en cuenta los criterios de ganancia y similares.Es tema de estos impuestos la determinación de la materia imponible, es decir, el señalamiento de bienes, activos, patrimonio, capital, etc.

Sistemas Imposición al Consumo

MBA Alberto Izaga Ruiz

14

Imposición al consumo

Se grava el consumo, generalmente a través del sistema de afectación de transferencias, lo que constituye un impuesto indirecto y trasladable.

Sistemas Imposición al Consumo

MBA Alberto Izaga Ruiz

15

Imposición al consumo por afectación de transferencias:

por la cantidad de etapas afectaspor la cantidad de operaciones afectas

Sistemas Imposición al Consumo

MBA Alberto Izaga Ruiz

16

Circuito de consumo

Es el ciclo económico compuesto por las etapas secuenciales en que se producen o comercializan los bienes para su consumo.

Sistemas Imposición al Consumo

Producción Fabricación Mayorista Minorista Consumidor F

MBA Alberto Izaga Ruiz

17

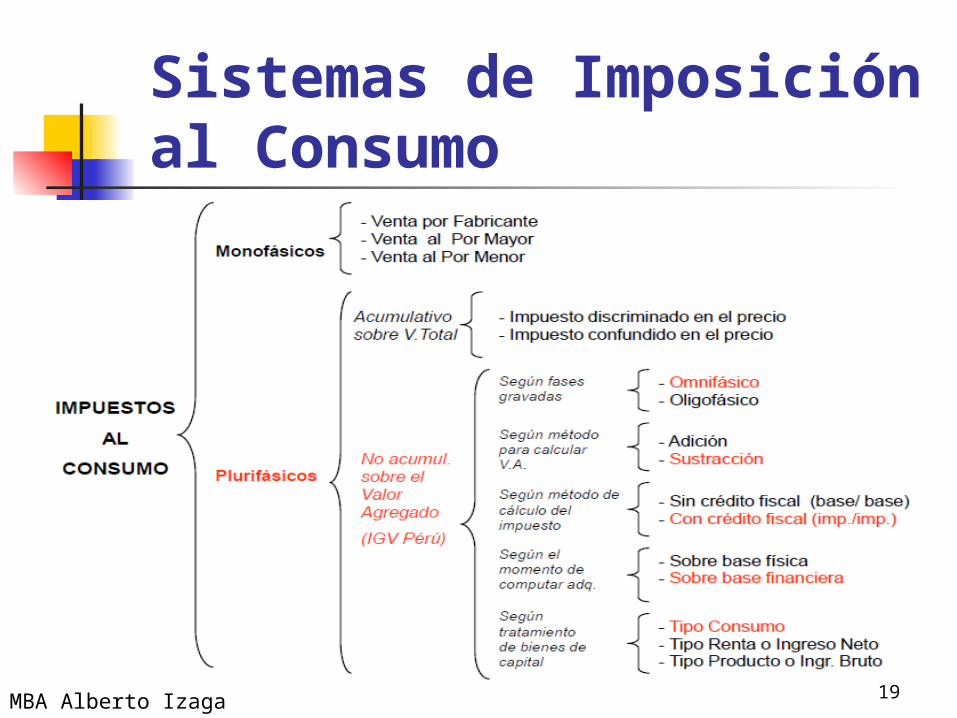

Clasificación de los impuestos al consumo por la cantidad de etapas afectas

Impuesto etapa única

Impuesto etapa múltiple

Sistemas Imposición al Consumo

MBA Alberto Izaga Ruiz

18

Clasificación de los impuestos al consumo por la cantidad de operaciones afectas

Impuesto monofásico

Impuesto plurifásico

Sistemas Imposición al Consumo

MBA Alberto Izaga Ruiz

19

Sistemas de Imposición al Consumo

MBA Alberto Izaga Ruiz

20

Criterios de imposición

MBA Alberto Izaga Ruiz

21

Criterio del país de origen:

Están sujetos al tributo los bienes y servicios producidos dentro del territorio nacional, sea que se consuman o utilicen en el propio país o en el exterior; lo que significa:Se gravan las exportaciones.No se gravan las importaciones

Criterios de Imposición

MBA Alberto Izaga Ruiz

22

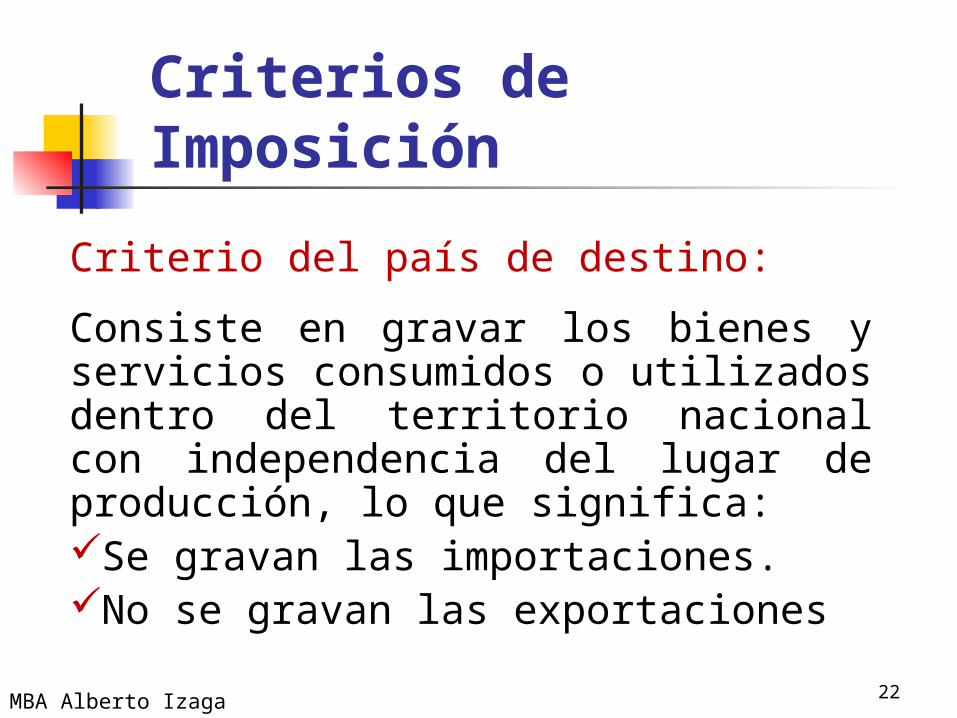

Criterio del país de destino:

Consiste en gravar los bienes y servicios consumidos o utilizados dentro del territorio nacional con independencia del lugar de producción, lo que significa:Se gravan las importaciones.No se gravan las exportaciones

Criterios de Imposición

MBA Alberto Izaga Ruiz