presentacion erquimia comprender la contabilidad

TRANSCRIPT

Comprender la Contabilidad y las Finanzas (001)

Curso de Contabilidad financiera

y de costes

Transparencias basadas en el libro:

“Comprender la Contabilidad y lasFinanzas”

Oriol Amat, Ediciones Gestión 2002

Fernando Campa

Noviembre/Diciembre 2004

Curso de Contabilidad financiera

y de costes

Transparencias basadas en el libro:

“Comprender la Contabilidad y lasFinanzas”

Oriol Amat, Ediciones Gestión 2002

Fernando Campa

Noviembre/Diciembre 2004

Comprender la Contabilidad y las Finanzas (002)

1.Introducción a lacontabilidad y a las finanzasIntroducción a lacontabilidad y a las finanzas

¿Qué es la contabilidad?

¿Qué son las finanzas?

Usuarios de la contabilidad y las finanzas.

La dimensión contable-financiera afecta a cualquier parte de la empresa.

¿Qué es la contabilidad?

¿Qué son las finanzas?

Usuarios de la contabilidad y las finanzas.

La dimensión contable-financiera afecta a cualquier parte de la empresa.

Comprender la Contabilidad y las Finanzas (003)

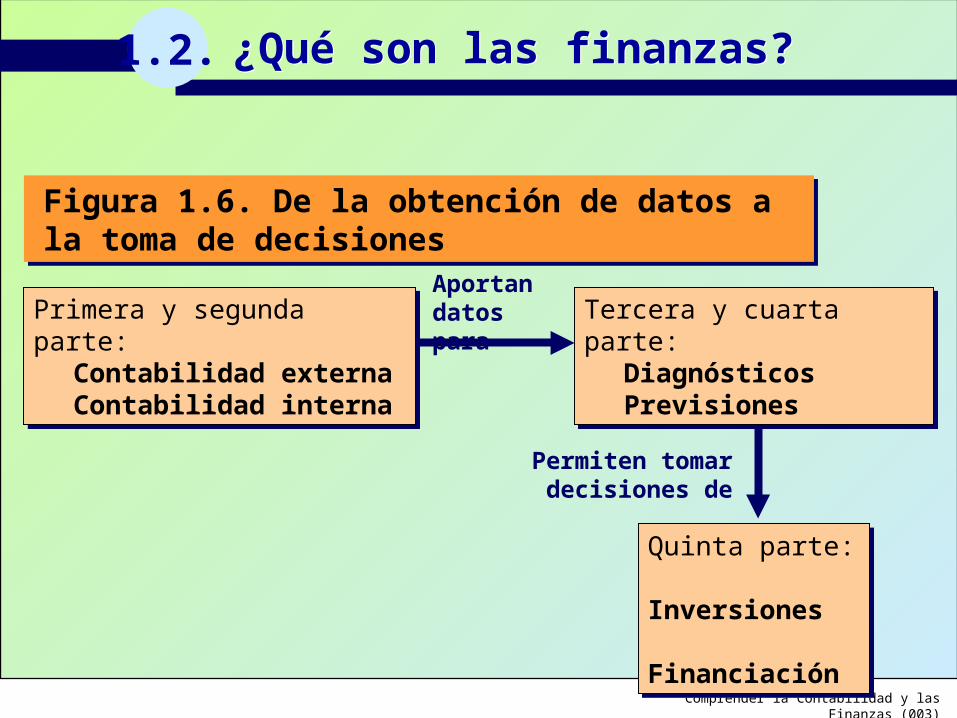

1.2. ¿Qué son las finanzas?¿Qué son las finanzas?

Figura 1.6. De la obtención de datos a la toma de decisiones Figura 1.6. De la obtención de datos a la toma de decisiones

Primera y segunda parte:Contabilidad externaContabilidad interna

Primera y segunda parte:Contabilidad externaContabilidad interna

Tercera y cuarta parte:DiagnósticosPrevisiones

Tercera y cuarta parte:DiagnósticosPrevisiones

Quinta parte:InversionesFinanciación

Quinta parte:InversionesFinanciación

Permiten tomar decisiones de

Aportan datos para

Comprender la Contabilidad y las Finanzas (004)

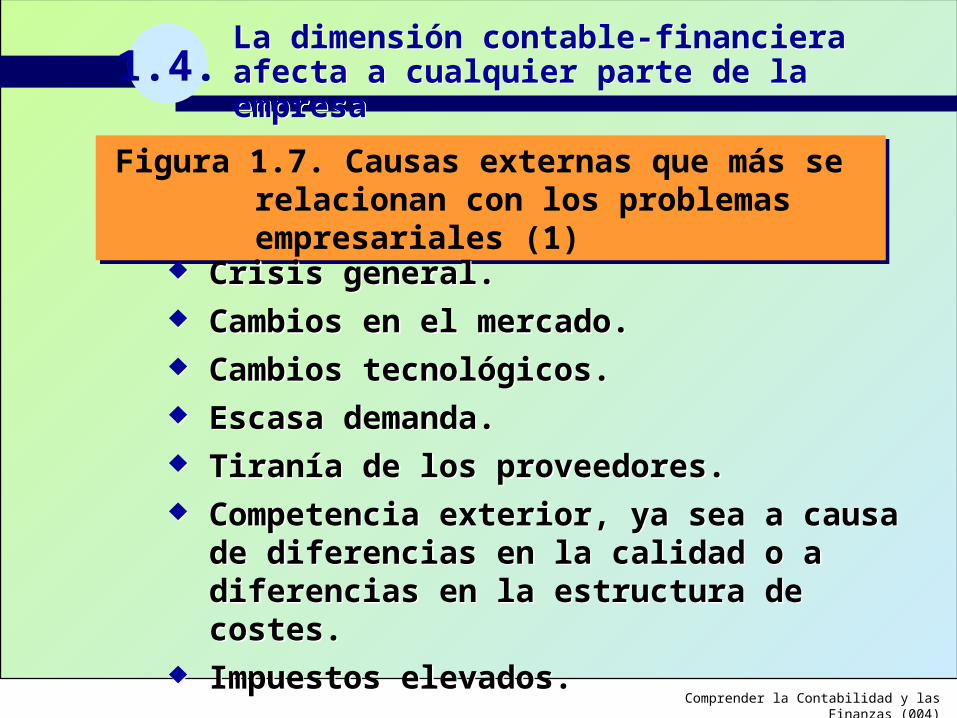

1.4.La dimensión contable-financiera afecta a cualquier parte de la empresaLa dimensión contable-financiera afecta a cualquier parte de la empresa

Figura 1.7. Causas externas que más se relacionan con los problemas empresariales (1)

Figura 1.7. Causas externas que más se relacionan con los problemas empresariales (1)

Crisis general. Cambios en el mercado. Cambios tecnológicos. Escasa demanda. Tiranía de los proveedores. Competencia exterior, ya sea a causa de

diferencias en la calidad o a diferencias en la estructura de costes.

Impuestos elevados.

Crisis general. Cambios en el mercado. Cambios tecnológicos. Escasa demanda. Tiranía de los proveedores. Competencia exterior, ya sea a causa de

diferencias en la calidad o a diferencias en la estructura de costes.

Impuestos elevados.

Comprender la Contabilidad y las Finanzas (005)

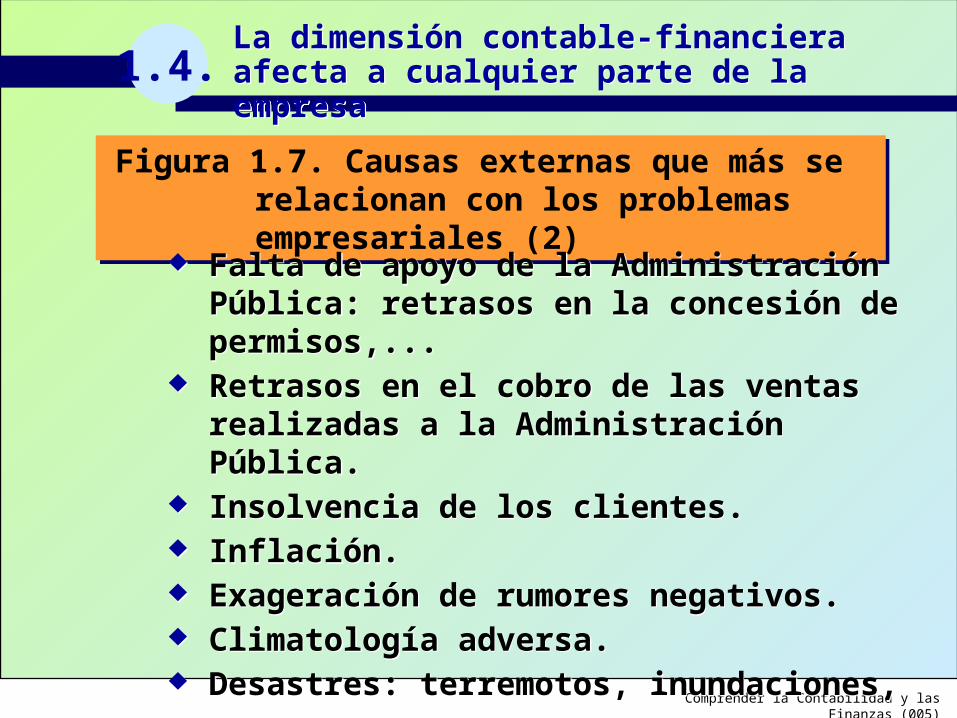

1.4.La dimensión contable-financiera afecta a cualquier parte de la empresaLa dimensión contable-financiera afecta a cualquier parte de la empresa

Figura 1.7. Causas externas que más se relacionan con los problemas empresariales (2)

Figura 1.7. Causas externas que más se relacionan con los problemas empresariales (2)

Falta de apoyo de la Administración Pública: retrasos en la concesión de permisos,...

Retrasos en el cobro de las ventas realizadas a la Administración Pública.

Insolvencia de los clientes. Inflación. Exageración de rumores negativos. Climatología adversa. Desastres: terremotos, inundaciones, ... Mala suerte.

Falta de apoyo de la Administración Pública: retrasos en la concesión de permisos,...

Retrasos en el cobro de las ventas realizadas a la Administración Pública.

Insolvencia de los clientes. Inflación. Exageración de rumores negativos. Climatología adversa. Desastres: terremotos, inundaciones, ... Mala suerte.

Comprender la Contabilidad y las Finanzas (006)

2.

Importancia de la tesorería.

¿Qué es el estado de flujos de tesorería?

Flujo de caja financiero

Importancia de la tesorería.

¿Qué es el estado de flujos de tesorería?

Flujo de caja financiero

Estados contablesEstados contables

Comprender la Contabilidad y las Finanzas (007)

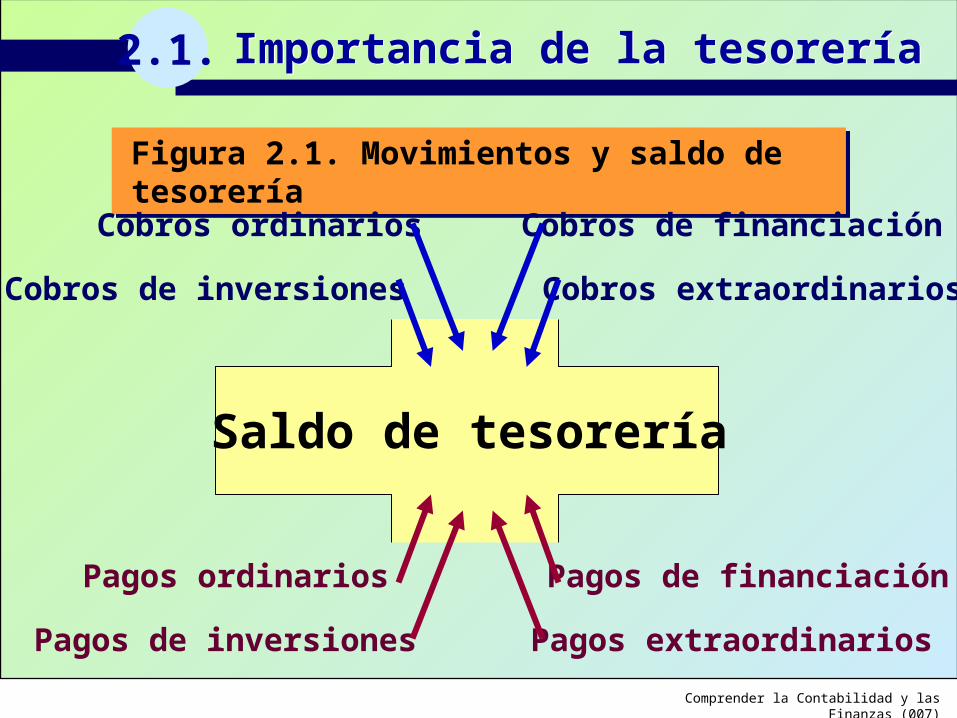

2.1. Importancia de la tesoreríaImportancia de la tesorería

Figura 2.1. Movimientos y saldo de tesoreríaFigura 2.1. Movimientos y saldo de tesorería

Saldo de tesorería

Cobros ordinarios

Cobros de inversiones

Cobros de financiación

Cobros extraordinarios

Pagos ordinarios

Pagos de inversiones

Pagos de financiación

Pagos extraordinarios

Enero Febrero Marzo ... Diciembre TotalEnero Febrero Marzo ... Diciembre Total

Comprender la Contabilidad y las Finanzas (008)

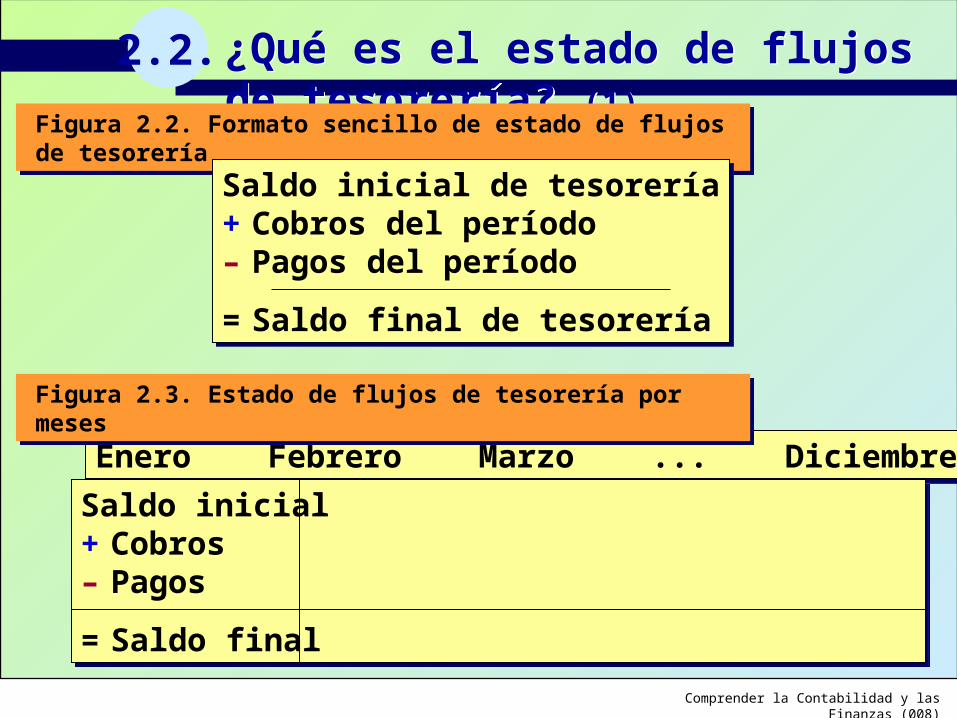

2.2. ¿Qué es el estado de flujos de tesorería? (1)¿Qué es el estado de flujos de tesorería? (1)

Figura 2.2. Formato sencillo de estado de flujos de tesoreríaFigura 2.2. Formato sencillo de estado de flujos de tesorería

Saldo inicial de tesorería+ Cobros del período– Pagos del período

= Saldo final de tesorería

Saldo inicial de tesorería+ Cobros del período– Pagos del período

= Saldo final de tesorería

Figura 2.3. Estado de flujos de tesorería por mesesFigura 2.3. Estado de flujos de tesorería por meses

Saldo inicial+ Cobros– Pagos

= Saldo final

Saldo inicial+ Cobros– Pagos

= Saldo final

Comprender la Contabilidad y las Finanzas (009)

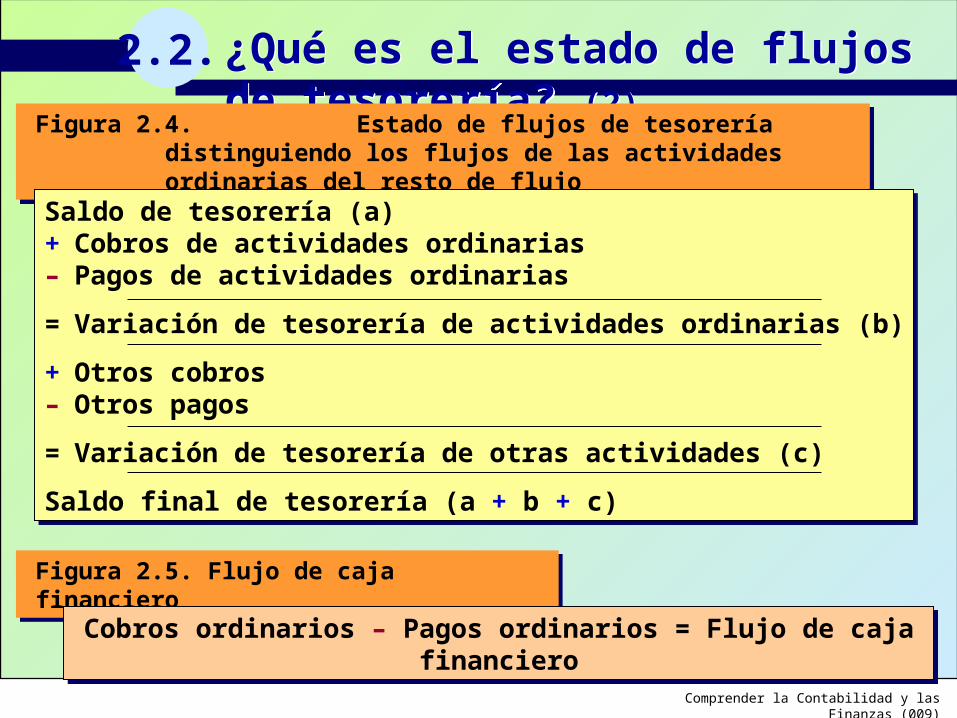

2.2. ¿Qué es el estado de flujos de tesorería? (2)¿Qué es el estado de flujos de tesorería? (2)

Figura 2.4. Estado de flujos de tesorería distinguiendo los flujos de las actividades ordinarias del resto de flujo

Figura 2.4. Estado de flujos de tesorería distinguiendo los flujos de las actividades ordinarias del resto de flujo

Saldo de tesorería (a)+ Cobros de actividades ordinarias– Pagos de actividades ordinarias

= Variación de tesorería de actividades ordinarias (b)

+ Otros cobros– Otros pagos

= Variación de tesorería de otras actividades (c)

Saldo final de tesorería (a + b + c)

Saldo de tesorería (a)+ Cobros de actividades ordinarias– Pagos de actividades ordinarias

= Variación de tesorería de actividades ordinarias (b)

+ Otros cobros– Otros pagos

= Variación de tesorería de otras actividades (c)

Saldo final de tesorería (a + b + c)

Figura 2.5. Flujo de caja financieroFigura 2.5. Flujo de caja financiero

Cobros ordinarios – Pagos ordinarios = Flujo de caja financieroCobros ordinarios – Pagos ordinarios = Flujo de caja financiero

Comprender la Contabilidad y las Finanzas (010)

3.

¿Qué es el balance de situación?

Los componentes del balance de situación.

Ordenación del balance de situación.

Criterios de valoración de activos y pasivos.

¿Qué es el balance de situación?

Los componentes del balance de situación.

Ordenación del balance de situación.

Criterios de valoración de activos y pasivos.

Balance de situaciónBalance de situación

Comprender la Contabilidad y las Finanzas (011)

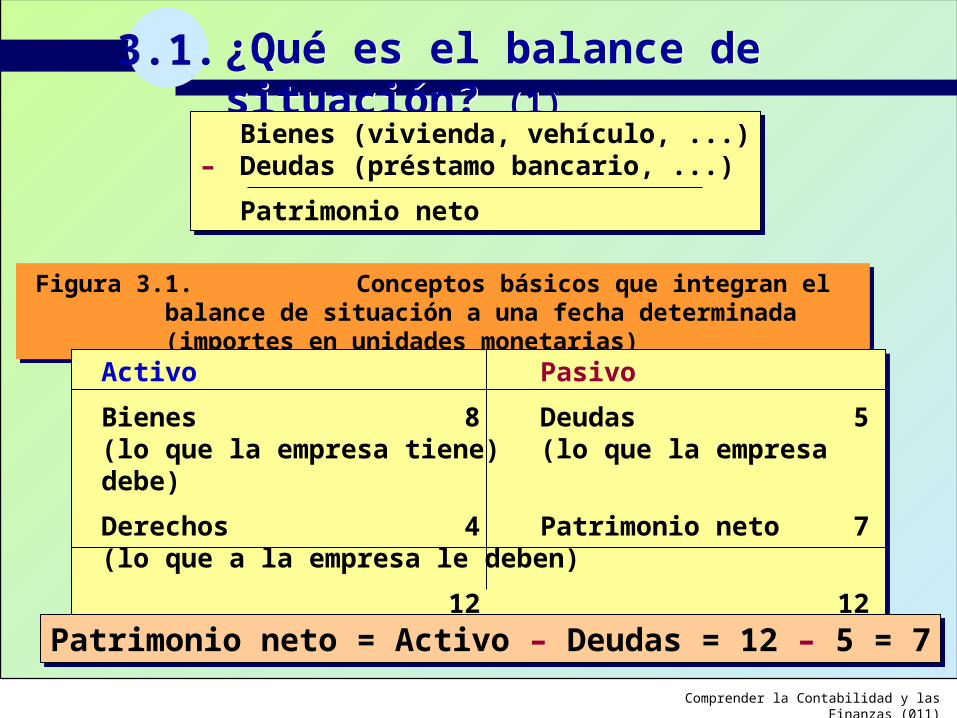

3.1. ¿Qué es el balance de situación? (1)¿Qué es el balance de situación? (1)

Bienes (vivienda, vehículo, ...)– Deudas (préstamo bancario, ...)

Patrimonio neto

Bienes (vivienda, vehículo, ...)– Deudas (préstamo bancario, ...)

Patrimonio neto

Figura 3.1. Conceptos básicos que integran el balance de situación a una fecha determinada (importes en unidades monetarias)

Figura 3.1. Conceptos básicos que integran el balance de situación a una fecha determinada (importes en unidades monetarias)

Activo Pasivo

Bienes 8 Deudas 5(lo que la empresa tiene) (lo que la empresa debe)

Derechos 4 Patrimonio neto 7(lo que a la empresa le deben)

12 12

Activo Pasivo

Bienes 8 Deudas 5(lo que la empresa tiene) (lo que la empresa debe)

Derechos 4 Patrimonio neto 7(lo que a la empresa le deben)

12 12

Patrimonio neto = Activo – Deudas = 12 – 5 = 7Patrimonio neto = Activo – Deudas = 12 – 5 = 7

Comprender la Contabilidad y las Finanzas (012)

3.1. ¿Qué es el balance de situación? (2)¿Qué es el balance de situación? (2)

Figura 3.2. El balance de situación desde la perspectiva de la inversión y la financiaciónFigura 3.2. El balance de situación desde la perspectiva de la inversión y la financiación

Activo Pasivo

¿En qué ha invertido ¿De dónde se ha obtenido la empresa? la financiación?

Activo Pasivo

¿En qué ha invertido ¿De dónde se ha obtenido la empresa? la financiación?

Figura 3.3. Ejemplo de balance de situación de una empresa a 31 de diciembre (datos en unidades monetarias)

Figura 3.3. Ejemplo de balance de situación de una empresa a 31 de diciembre (datos en unidades monetarias)

Activo Pasivo

Existencias 2.000 Patrimonio neto4.500

Bancos 400 Proveedores2.000

Clientes 1.000 Préstamos bancarios1.500

Maquinaria 1.600Terrenos 3.000

Total activo 8.000 Total pasivo8.000

Activo Pasivo

Existencias 2.000 Patrimonio neto4.500

Bancos 400 Proveedores2.000

Clientes 1.000 Préstamos bancarios1.500

Maquinaria 1.600Terrenos 3.000

Total activo 8.000 Total pasivo8.000

Comprender la Contabilidad y las Finanzas (013)

4.

¿Qué es la cuenta de resultados?

Diferencias entre gasto, pago e inversión.

Ordenación de la cuenta de resultados.

Flujo de caja económico.

Estado del valor añadido.

Relaciones entre balance de situación y cuenta de resultados.

¿Qué es la cuenta de resultados?

Diferencias entre gasto, pago e inversión.

Ordenación de la cuenta de resultados.

Flujo de caja económico.

Estado del valor añadido.

Relaciones entre balance de situación y cuenta de resultados.

Cuenta de resultadosCuenta de resultados

Comprender la Contabilidad y las Finanzas (014)

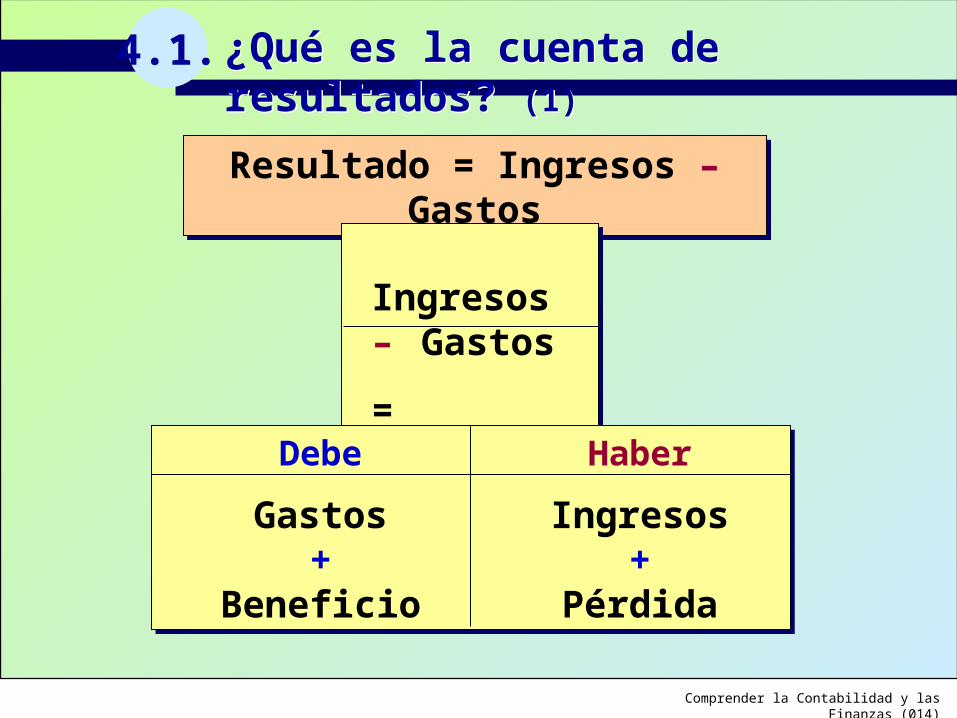

4.1. ¿Qué es la cuenta de resultados? (1)¿Qué es la cuenta de resultados? (1)

Resultado = Ingresos – GastosResultado = Ingresos – Gastos

Ingresos– Gastos

=Resultado

Ingresos– Gastos

=Resultado

Debe Haber

Gastos Ingresos+ +

Beneficio Pérdida

Debe Haber

Gastos Ingresos+ +

Beneficio Pérdida

Comprender la Contabilidad y las Finanzas (015)

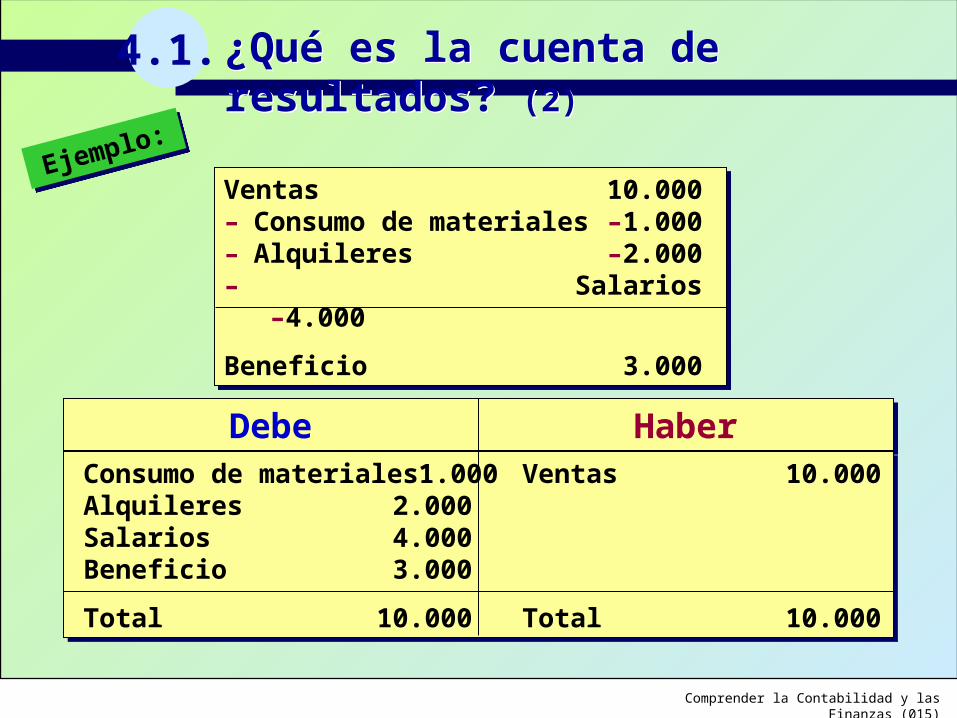

4.1. ¿Qué es la cuenta de resultados? (2)¿Qué es la cuenta de resultados? (2)

Ejemplo:Ejemplo:

Ventas 10.000– Consumo de materiales –1.000– Alquileres –2.000– Salarios –4.000

Beneficio 3.000

Ventas 10.000– Consumo de materiales –1.000– Alquileres –2.000– Salarios –4.000

Beneficio 3.000

Debe HaberDebe Haber

Consumo de materiales 1.000 Ventas 10.000Alquileres 2.000Salarios 4.000Beneficio 3.000

Total 10.000 Total 10.000

Consumo de materiales 1.000 Ventas 10.000Alquileres 2.000Salarios 4.000Beneficio 3.000

Total 10.000 Total 10.000

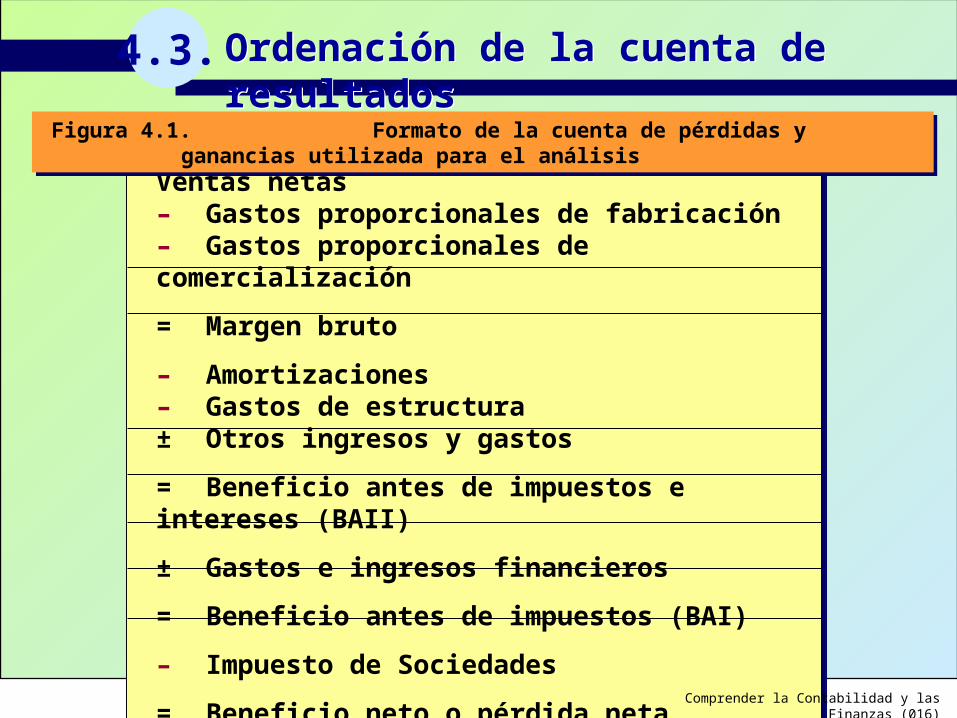

Ventas netas– Gastos proporcionales de fabricación– Gastos proporcionales de comercialización

= Margen bruto

– Amortizaciones– Gastos de estructura± Otros ingresos y gastos

= Beneficio antes de impuestos e intereses (BAII)

± Gastos e ingresos financieros

= Beneficio antes de impuestos (BAI)

– Impuesto de Sociedades

= Beneficio neto o pérdida neta

Ventas netas– Gastos proporcionales de fabricación– Gastos proporcionales de comercialización

= Margen bruto

– Amortizaciones– Gastos de estructura± Otros ingresos y gastos

= Beneficio antes de impuestos e intereses (BAII)

± Gastos e ingresos financieros

= Beneficio antes de impuestos (BAI)

– Impuesto de Sociedades

= Beneficio neto o pérdida neta

Comprender la Contabilidad y las Finanzas (016)

4.3. Ordenación de la cuenta de resultadosOrdenación de la cuenta de resultados

Figura 4.1. Formato de la cuenta de pérdidas y ganancias utilizada para el análisisFigura 4.1. Formato de la cuenta de pérdidas y ganancias utilizada para el análisis

Comprender la Contabilidad y las Finanzas (017)

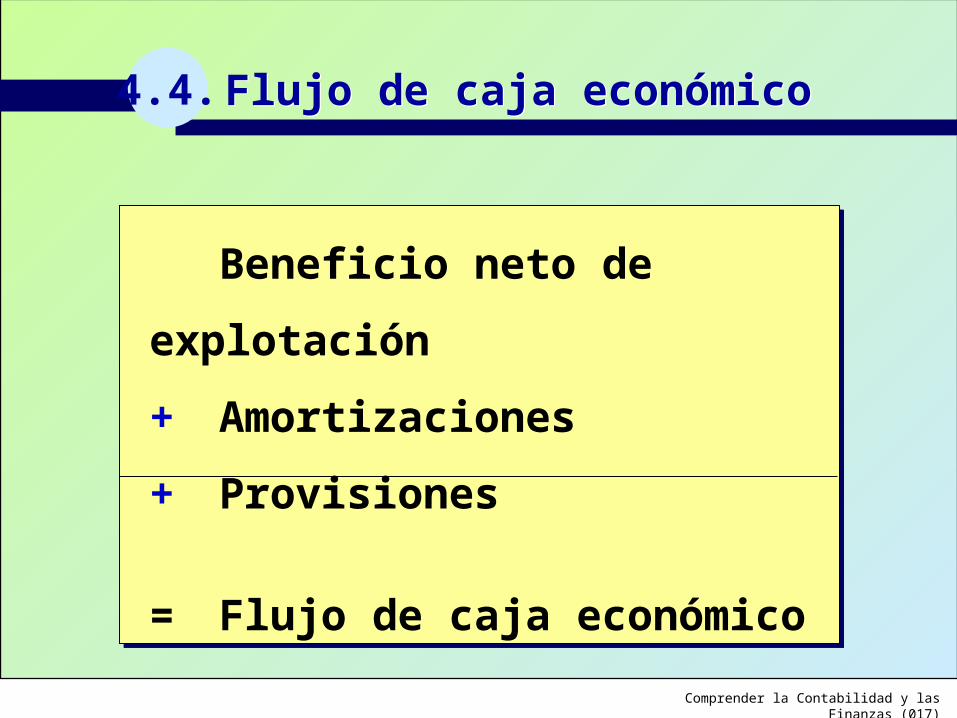

4.4. Flujo de caja económicoFlujo de caja económico

Beneficio neto de explotación

+ Amortizaciones

+ Provisiones

= Flujo de caja económico

Beneficio neto de explotación

+ Amortizaciones

+ Provisiones

= Flujo de caja económico

Comprender la Contabilidad y las Finanzas (018)

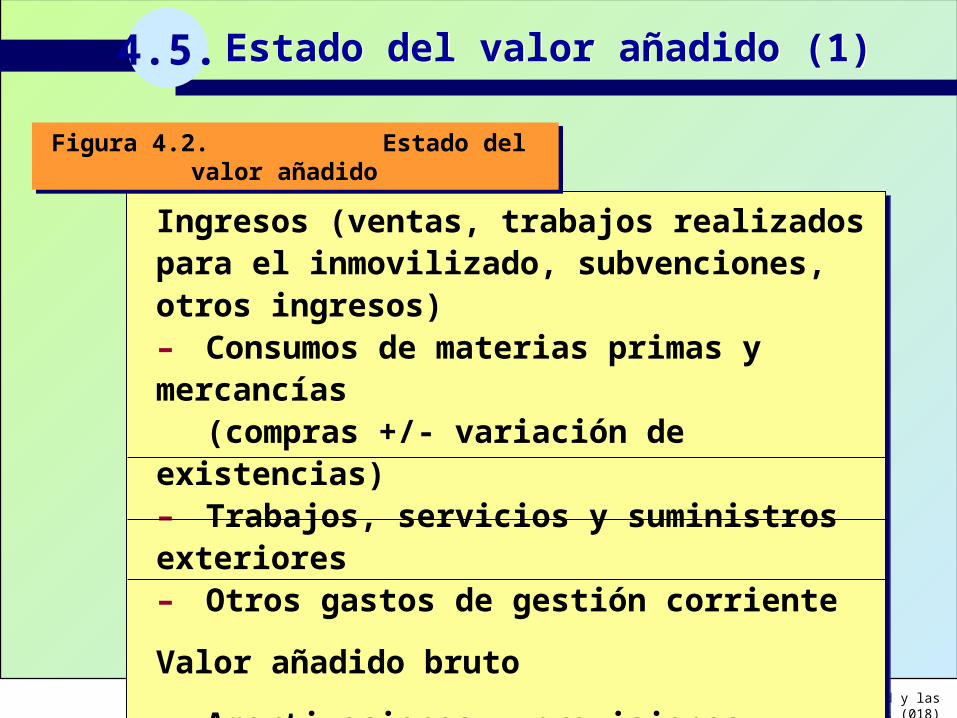

Ingresos (ventas, trabajos realizados para el inmovilizado, subvenciones, otros ingresos)– Consumos de materias primas y mercancías

(compras +/- variación de existencias)– Trabajos, servicios y suministros exteriores– Otros gastos de gestión corriente

Valor añadido bruto

– Amortizaciones y provisiones

Valor añadido neto

Ingresos (ventas, trabajos realizados para el inmovilizado, subvenciones, otros ingresos)– Consumos de materias primas y mercancías

(compras +/- variación de existencias)– Trabajos, servicios y suministros exteriores– Otros gastos de gestión corriente

Valor añadido bruto

– Amortizaciones y provisiones

Valor añadido neto

4.5. Estado del valor añadido (1)Estado del valor añadido (1)

Figura 4.2. Estado del valor añadidoFigura 4.2. Estado del valor añadido

Comprender la Contabilidad y las Finanzas (019)

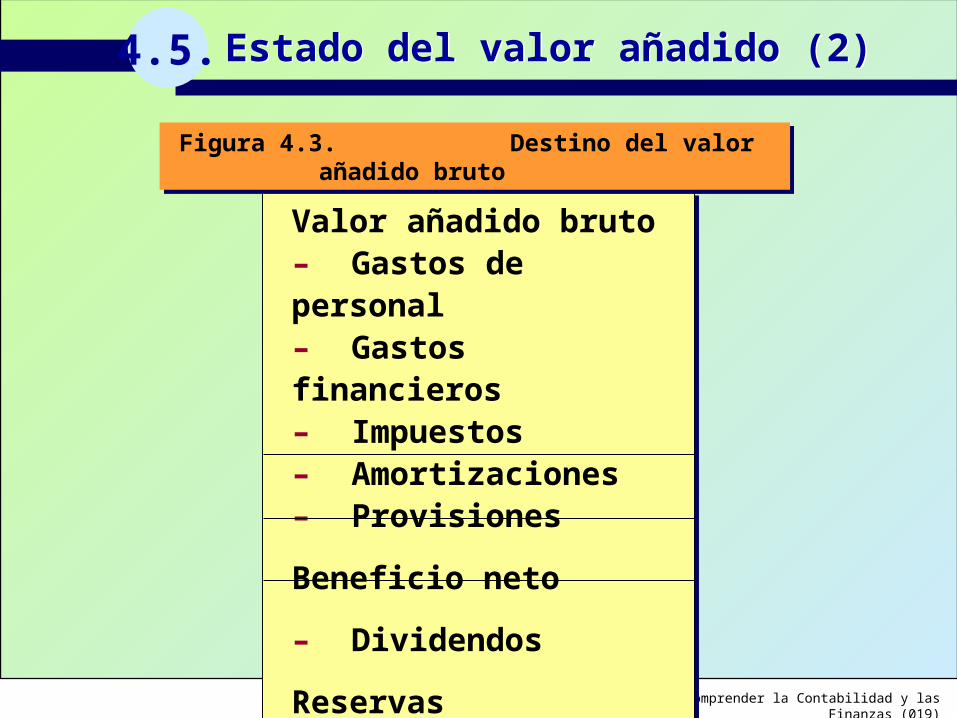

Valor añadido bruto– Gastos de personal– Gastos financieros– Impuestos– Amortizaciones– Provisiones

Beneficio neto

– Dividendos

Reservas

Valor añadido bruto– Gastos de personal– Gastos financieros– Impuestos– Amortizaciones– Provisiones

Beneficio neto

– Dividendos

Reservas

4.5. Estado del valor añadido (2)Estado del valor añadido (2)

Figura 4.3. Destino del valor añadido brutoFigura 4.3. Destino del valor añadido bruto

Comprender la Contabilidad y las Finanzas (020)

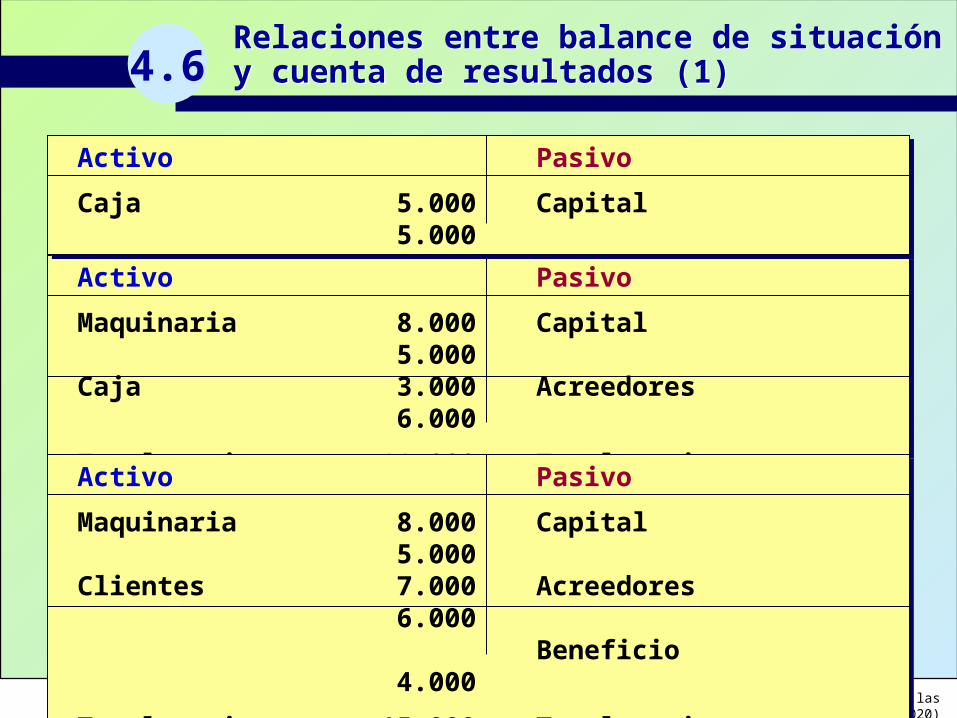

Activo Pasivo

Maquinaria 8.000 Capital5.000

Caja 3.000 Acreedores6.000

Total activo 11.000 Total pasivo11.000

Activo Pasivo

Maquinaria 8.000 Capital5.000

Caja 3.000 Acreedores6.000

Total activo 11.000 Total pasivo11.000

4.6Relaciones entre balance de situación y cuenta de resultados (1)Relaciones entre balance de situación y cuenta de resultados (1)

Activo Pasivo

Caja 5.000 Capital5.000

Activo Pasivo

Caja 5.000 Capital5.000

Activo Pasivo

Maquinaria 8.000 Capital5.000

Clientes 7.000 Acreedores6.000

Beneficio4.000

Total activo 15.000 Total pasivo11.000

Activo Pasivo

Maquinaria 8.000 Capital5.000

Clientes 7.000 Acreedores6.000

Beneficio4.000

Total activo 15.000 Total pasivo11.000

Comprender la Contabilidad y las Finanzas (021)

4.6Relaciones entre balance de situación y cuenta de resultados (2)Relaciones entre balance de situación y cuenta de resultados (2)

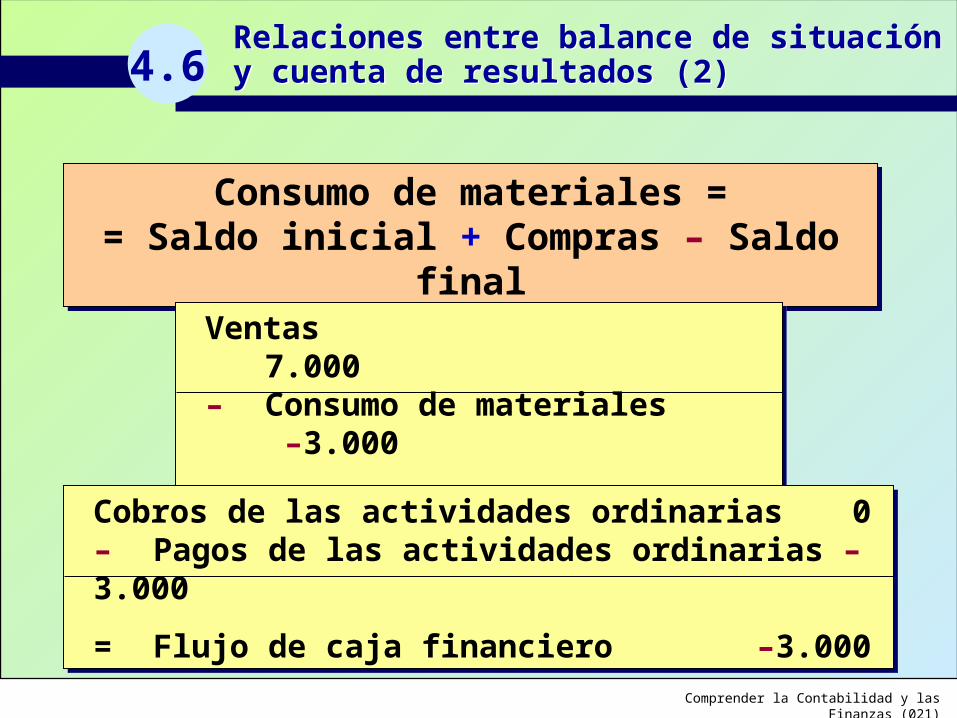

Consumo de materiales == Saldo inicial + Compras – Saldo final

Consumo de materiales == Saldo inicial + Compras – Saldo final

Ventas7.000

– Consumo de materiales –3.000

= Beneficio4.000

Ventas7.000

– Consumo de materiales –3.000

= Beneficio4.000

Cobros de las actividades ordinarias 0– Pagos de las actividades ordinarias –3.000

= Flujo de caja financiero –3.000

Cobros de las actividades ordinarias 0– Pagos de las actividades ordinarias –3.000

= Flujo de caja financiero –3.000

Comprender la Contabilidad y las Finanzas (070)

9.

Objetivos del análisis patrimonial y financiero.

Aspectos previos.

Cálculo de porcentajes.

Estructura del balance ideal.

Estado de origen y aplicación de fondos.

Objetivos del análisis patrimonial y financiero.

Aspectos previos.

Cálculo de porcentajes.

Estructura del balance ideal.

Estado de origen y aplicación de fondos.

Análisis patrimonial y financieroAnálisis patrimonial y financiero

Comprender la Contabilidad y las Finanzas (071)

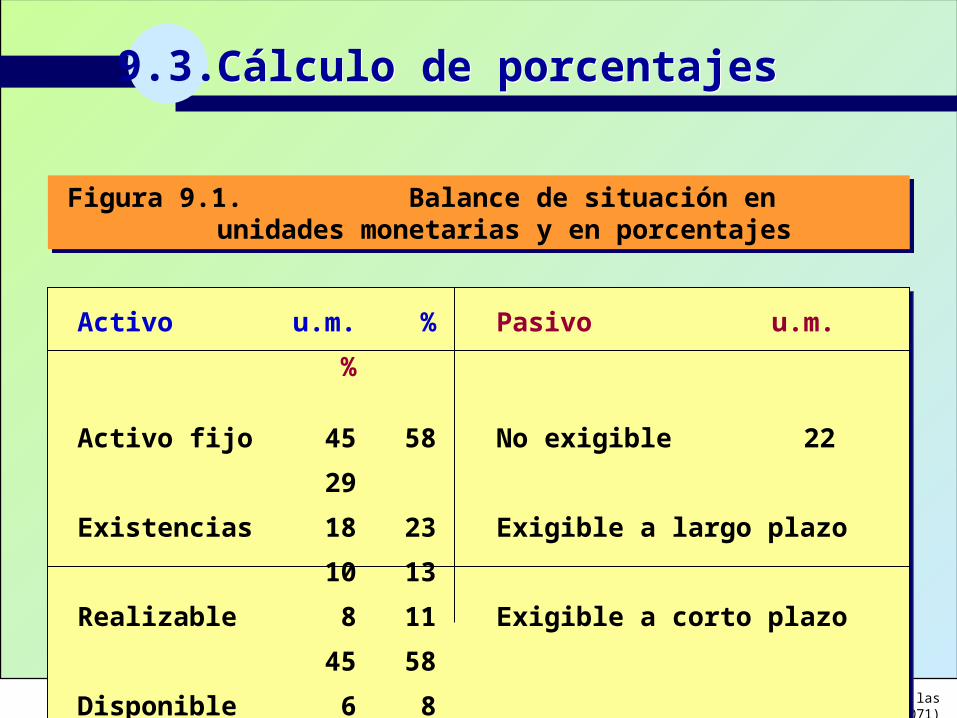

9.3. Cálculo de porcentajesCálculo de porcentajes

Figura 9.1. Balance de situación en unidades monetarias y en porcentajes

Figura 9.1. Balance de situación en unidades monetarias y en porcentajes

Activo u.m. % Pasivo u.m.

%

Activo fijo 45 58 No exigible 22

29

Existencias 18 23 Exigible a largo plazo 10

13

Realizable 8 11 Exigible a corto plazo 45

58

Disponible 6 8

Total Activo 77 100 Total Pasivo 77

100

Activo u.m. % Pasivo u.m.

%

Activo fijo 45 58 No exigible 22

29

Existencias 18 23 Exigible a largo plazo 10

13

Realizable 8 11 Exigible a corto plazo 45

58

Disponible 6 8

Total Activo 77 100 Total Pasivo 77

100

Comprender la Contabilidad y las Finanzas (072)

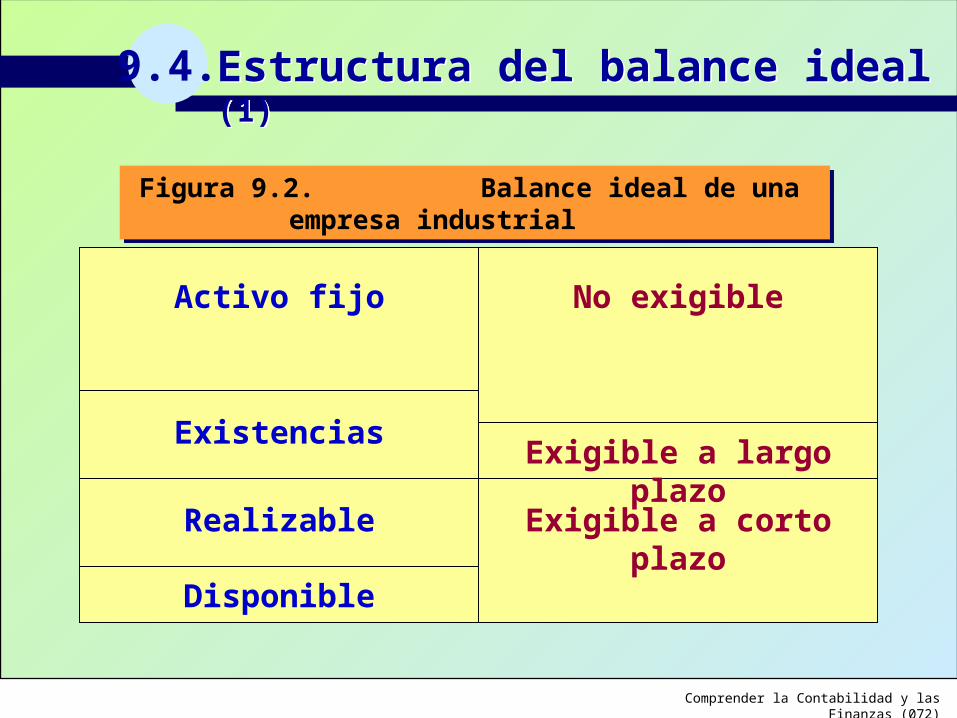

9.4. Estructura del balance ideal (1)Estructura del balance ideal (1)

Figura 9.2. Balance ideal de una empresa industrialFigura 9.2. Balance ideal de una empresa industrial

Activo fijo No exigible

ExistenciasExigible a largo plazo

Realizable Exigible a corto plazo

Disponible

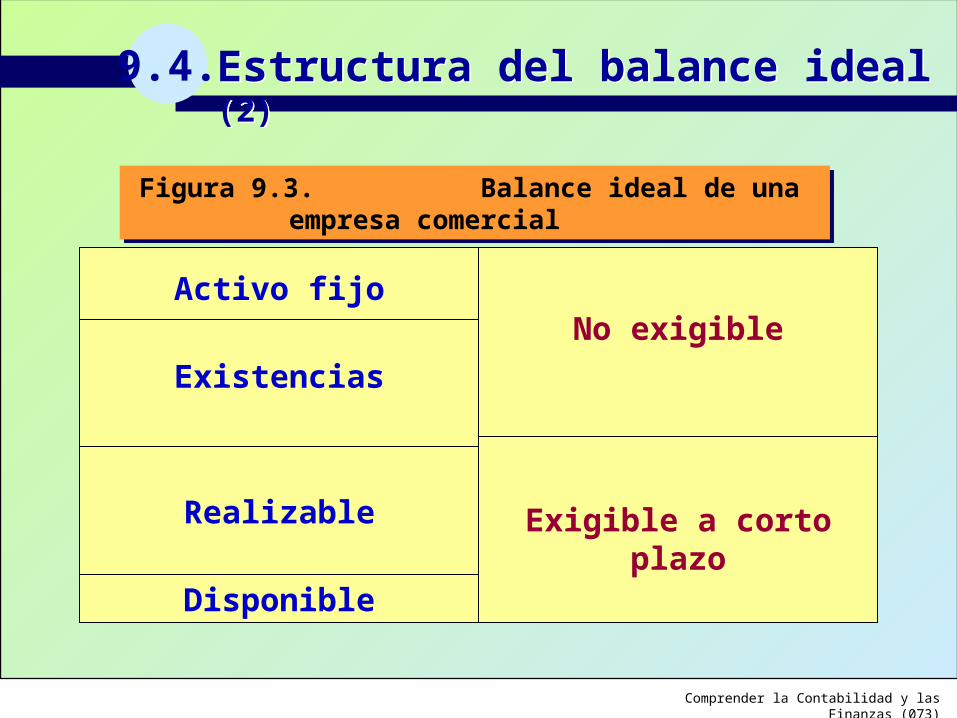

Comprender la Contabilidad y las Finanzas (073)

9.4. Estructura del balance ideal (2)Estructura del balance ideal (2)

Figura 9.3. Balance ideal de una empresa comercialFigura 9.3. Balance ideal de una empresa comercial

Activo fijoNo exigible

Existencias

Realizable Exigible a corto plazo

Disponible

Comprender la Contabilidad y las Finanzas (074)

9.5. Estado de origen y aplicación de fondos (1)Estado de origen y aplicación de fondos (1)

Figura 9.4. Dos balances de una misma empresa preparados para el cálculo del estado de origen y aplicación de fondos

Figura 9.4. Dos balances de una misma empresa preparados para el cálculo del estado de origen y aplicación de fondos

Activo Balance a 31-12-(N-1) Pasivo

Activo Balance a 31-12-(N-1) PasivoActivo fijo 7 No exigible

10Existencias 2 Exigible a largo plazo

2Realizable 4 Exigible a corto plazo

5Disponible 4

Total Activo 17 Total Pasivo17

Activo fijo 7 No exigible10

Existencias 2 Exigible a largo plazo2

Realizable 4 Exigible a corto plazo5

Disponible 4

Total Activo 17 Total Pasivo17

Activo Balance a 31-12-N Pasivo

Activo Balance a 31-12-N PasivoActivo fijo 17 No exigible

12Existencias 3 Exigible a largo plazo

4Realizable 6 Exigible a corto plazo

12Disponible 2 Amortización acumulada

4Pérdida 4

Total Activo 32 Total Pasivo32

Activo fijo 17 No exigible12

Existencias 3 Exigible a largo plazo4

Realizable 6 Exigible a corto plazo12

Disponible 2 Amortización acumulada4

Pérdida 4

Total Activo 32 Total Pasivo32

Comprender la Contabilidad y las Finanzas (075)

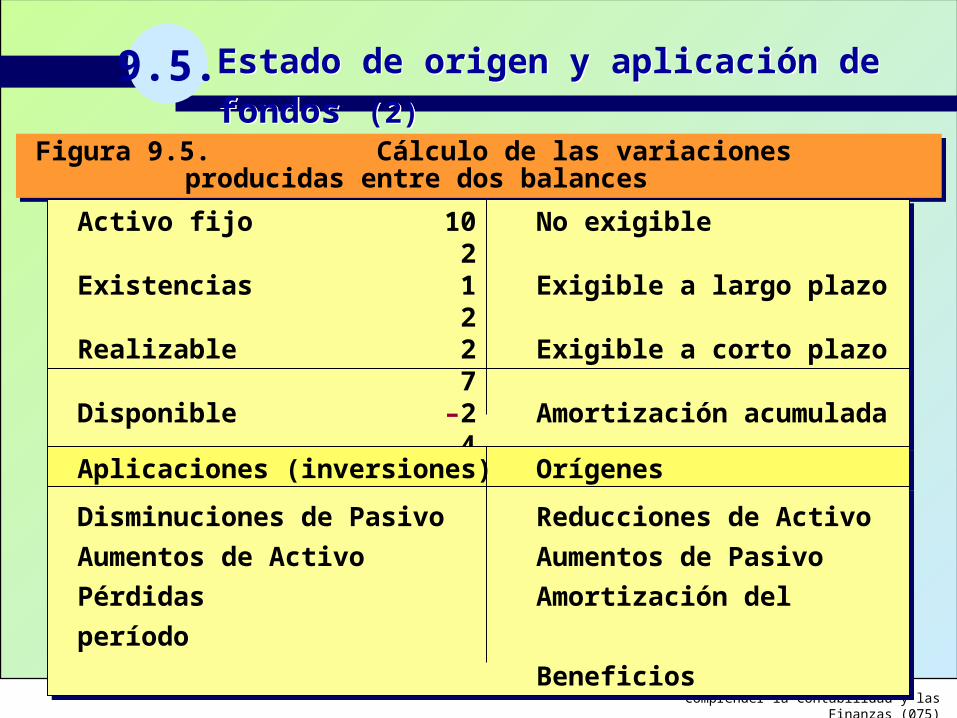

9.5. Estado de origen y aplicación de fondos (2)Estado de origen y aplicación de fondos (2)

Figura 9.5. Cálculo de las variaciones producidas entre dos balancesFigura 9.5. Cálculo de las variaciones producidas entre dos balances

Activo fijo 10 No exigible2

Existencias 1 Exigible a largo plazo2

Realizable 2 Exigible a corto plazo7

Disponible –2 Amortización acumulada4

Pérdida 4

Total variaciones Activo 15 Total variaciones Pasivo15

Activo fijo 10 No exigible2

Existencias 1 Exigible a largo plazo2

Realizable 2 Exigible a corto plazo7

Disponible –2 Amortización acumulada4

Pérdida 4

Total variaciones Activo 15 Total variaciones Pasivo15

Aplicaciones (inversiones) Orígenes (financiación)Aplicaciones (inversiones) Orígenes (financiación)

Disminuciones de Pasivo Reducciones de Activo

Aumentos de Activo Aumentos de Pasivo

Pérdidas Amortización del período

Beneficios

Disminuciones de Pasivo Reducciones de Activo

Aumentos de Activo Aumentos de Pasivo

Pérdidas Amortización del período

Beneficios

Comprender la Contabilidad y las Finanzas (076)

Figura 9.6. Estado de origen y aplicación de fondosFigura 9.6. Estado de origen y aplicación de fondos

Activo fijo 10 No exigible

2

Existencias 1 Amortización acumulada

4

Realizable 2 Exigible a largo plazo

2 Pérdida 4

Exigible a corto plazo 7

Disponible

2

Total Aplicaciones 17 Total Orígenes

17

Activo fijo 10 No exigible

2

Existencias 1 Amortización acumulada

4

Realizable 2 Exigible a largo plazo

2 Pérdida 4

Exigible a corto plazo 7

Disponible

2

Total Aplicaciones 17 Total Orígenes

17

9.6. Estado de origen y aplicación de fondos (3)Estado de origen y aplicación de fondos (3)

Comprender la Contabilidad y las Finanzas (077)

10.

Concepto y uso de los ratios.

Principales ratios para analizar balances.

Ratios de liquidez.

Ratios de endeudamiento.

Ratios de rotación de activos.

Ratios de gestión de cobro y de pago.

Concepto y uso de los ratios.

Principales ratios para analizar balances.

Ratios de liquidez.

Ratios de endeudamiento.

Ratios de rotación de activos.

Ratios de gestión de cobro y de pago.

Análisis de ratiosAnálisis de ratios

Comprender la Contabilidad y las Finanzas (078)

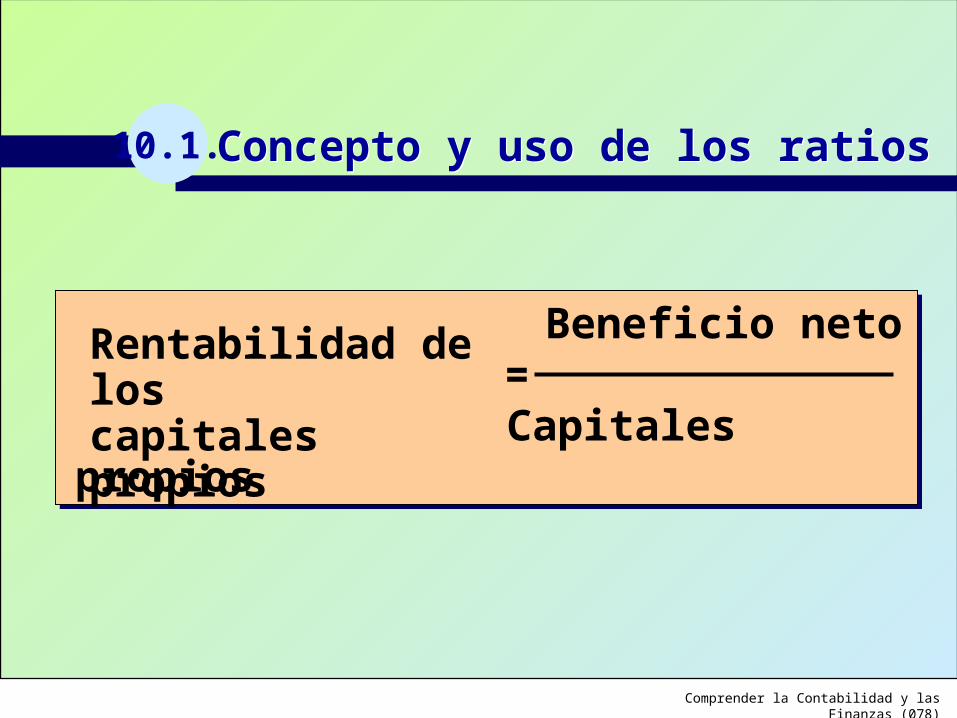

10.1. Concepto y uso de los ratiosConcepto y uso de los ratios

Beneficio neto=

Capitales propios

Beneficio neto=

Capitales propios

Rentabilidad de loscapitales propios

Comprender la Contabilidad y las Finanzas (079)

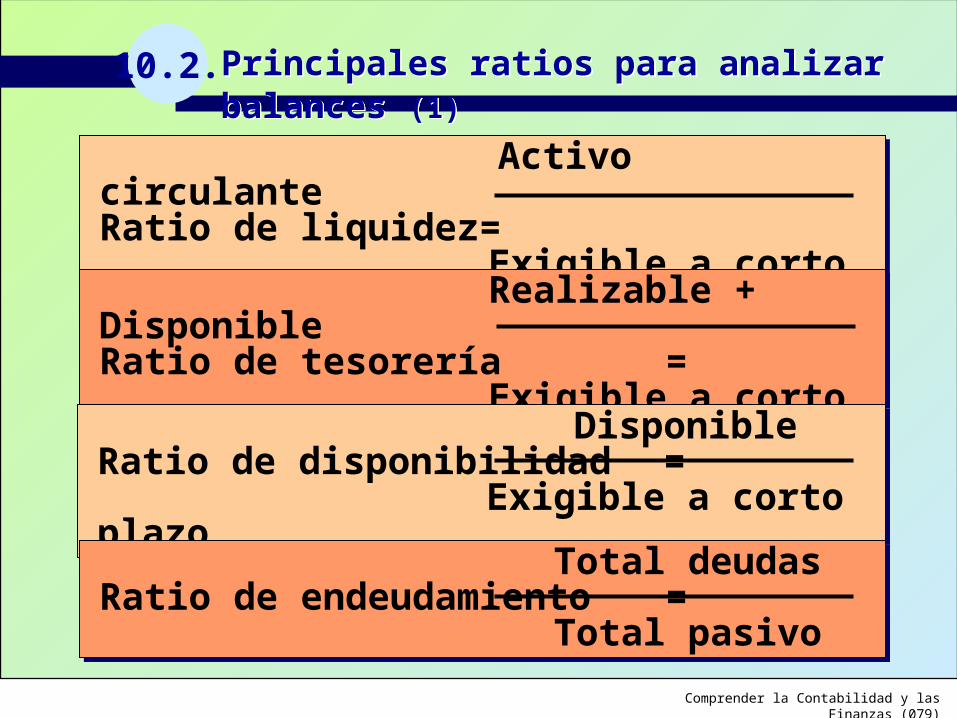

10.2. Principales ratios para analizar balances (1)Principales ratios para analizar balances (1)

Activo circulanteRatio de liquidez=

Exigible a corto plazo

Activo circulanteRatio de liquidez=

Exigible a corto plazo

Realizable + DisponibleRatio de tesorería=

Exigible a corto plazo

Realizable + DisponibleRatio de tesorería=

Exigible a corto plazo

DisponibleRatio de disponibilidad=

Exigible a corto plazo

DisponibleRatio de disponibilidad=

Exigible a corto plazo

Total deudasRatio de endeudamiento=

Total pasivo

Total deudasRatio de endeudamiento=

Total pasivo

Comprender la Contabilidad y las Finanzas (080)

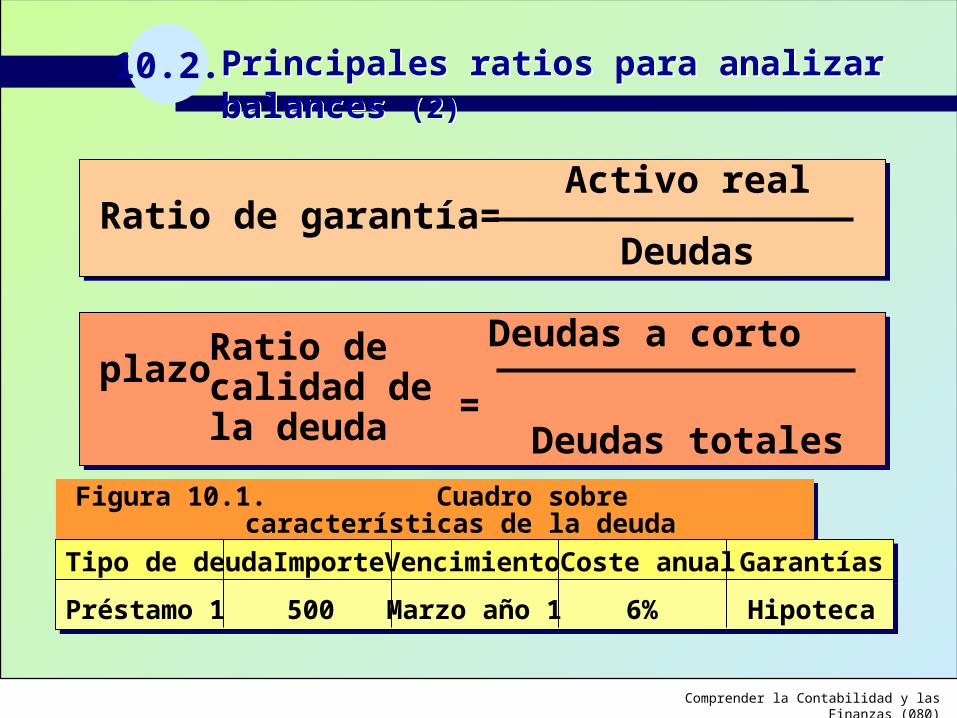

10.2. Principales ratios para analizar balances (2)Principales ratios para analizar balances (2)

Activo realRatio de garantía=

Deudas

Activo realRatio de garantía=

Deudas

Deudas a corto plazo=

Deudas totales

Deudas a corto plazo=

Deudas totales

Ratio de calidad de la deuda

Figura 10.1. Cuadro sobre características de la deudaFigura 10.1. Cuadro sobre características de la deuda

Tipo de deuda Importe Vencimiento Coste anual GarantíasTipo de deuda Importe Vencimiento Coste anual Garantías

Préstamo 1 500 Marzo año 1 6% HipotecaPréstamo 1 500 Marzo año 1 6% Hipoteca

Comprender la Contabilidad y las Finanzas (081)

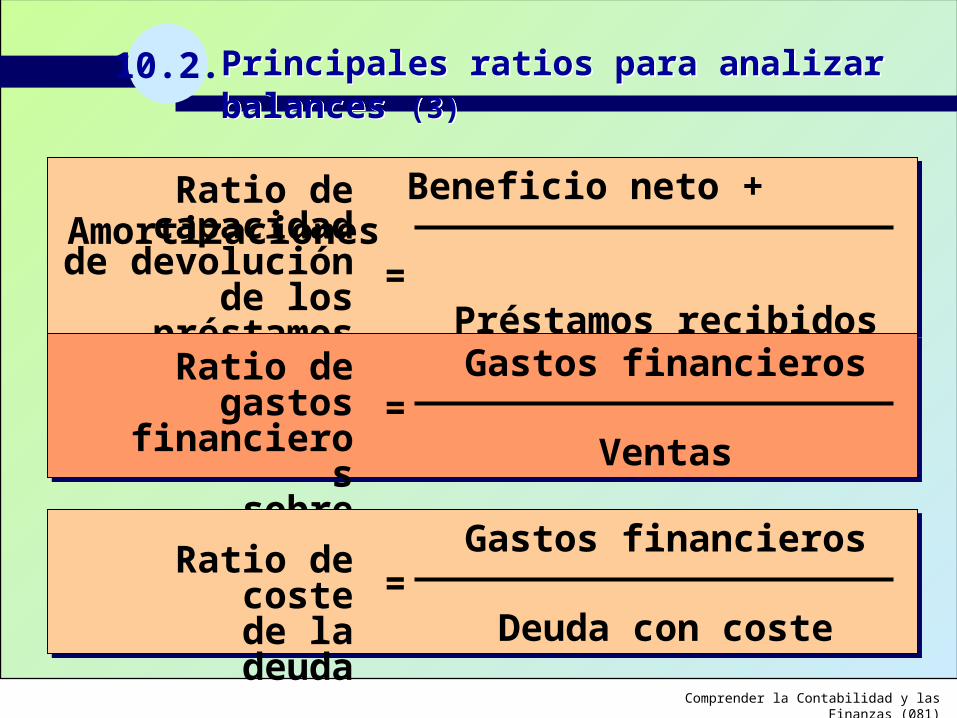

10.2. Principales ratios para analizar balances (3)Principales ratios para analizar balances (3)

Beneficio neto + Amortizaciones=

Préstamos recibidos

Beneficio neto + Amortizaciones=

Préstamos recibidos

Ratio de capacidadde devolución

de los préstamos

Gastos financieros=

Ventas

Gastos financieros=

Ventas

Ratio de gastosfinancieros

sobre ventas

Gastos financieros=

Deuda con coste

Gastos financieros=

Deuda con coste

Ratio de costede la deuda

Comprender la Contabilidad y las Finanzas (082)

10.2. Principales ratios para analizar balances (4)Principales ratios para analizar balances (4)

Gastos financieros + Dividendos=

Total pasivo

Gastos financieros + Dividendos=

Total pasivo

Coste mediodel pasivo

Beneficio antes de intereses e impuestos=

Gastos financieros

Beneficio antes de intereses e impuestos=

Gastos financieros

Cobertura de gastos

financieros

Beneficio antes de intereses e impuestos– Impuesto de Sociedades– Activo x Coste medio del pasivo

= Valor añadido económico

Beneficio antes de intereses e impuestos– Impuesto de Sociedades– Activo x Coste medio del pasivo

= Valor añadido económico

Comprender la Contabilidad y las Finanzas (083)

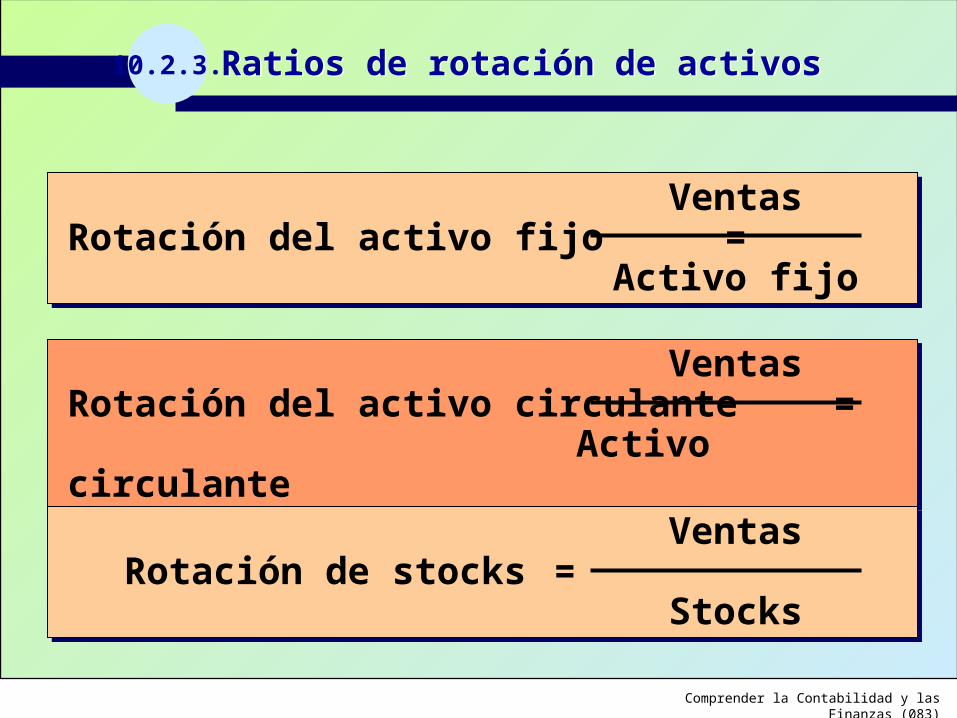

10.2.3. Ratios de rotación de activosRatios de rotación de activos

VentasRotación del activo fijo =

Activo fijo

VentasRotación del activo fijo =

Activo fijo

VentasRotación del activo circulante =

Activo circulante

VentasRotación del activo circulante =

Activo circulante

VentasRotación de stocks =

Stocks

VentasRotación de stocks =

Stocks

Comprender la Contabilidad y las Finanzas (084)

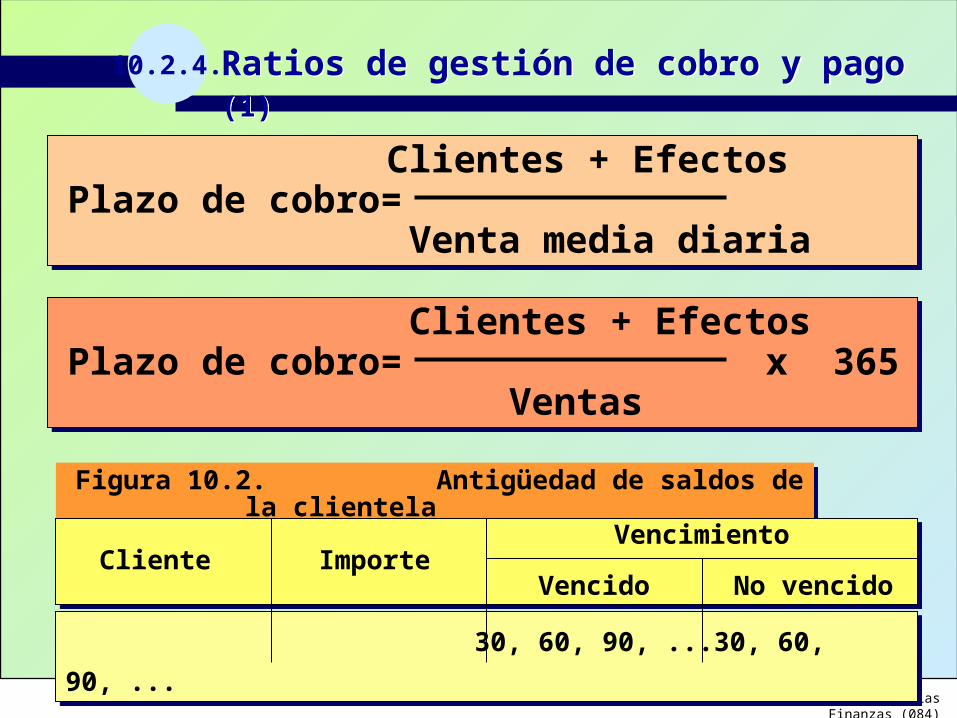

10.2.4. Ratios de gestión de cobro y pago (1) Ratios de gestión de cobro y pago (1)

Clientes + EfectosPlazo de cobro =

Venta media diaria

Clientes + EfectosPlazo de cobro =

Venta media diaria

Clientes + EfectosPlazo de cobro = x 365

Ventas

Clientes + EfectosPlazo de cobro = x 365

Ventas

Figura 10.2. Antigüedad de saldos de la clientelaFigura 10.2. Antigüedad de saldos de la clientela

Vencimiento Cliente Importe

Vencido No vencido

Vencimiento Cliente Importe

Vencido No vencido

30, 60, 90, ... 30, 60, 90, ...30, 60, 90, ... 30, 60, 90, ...

Comprender la Contabilidad y las Finanzas (085)

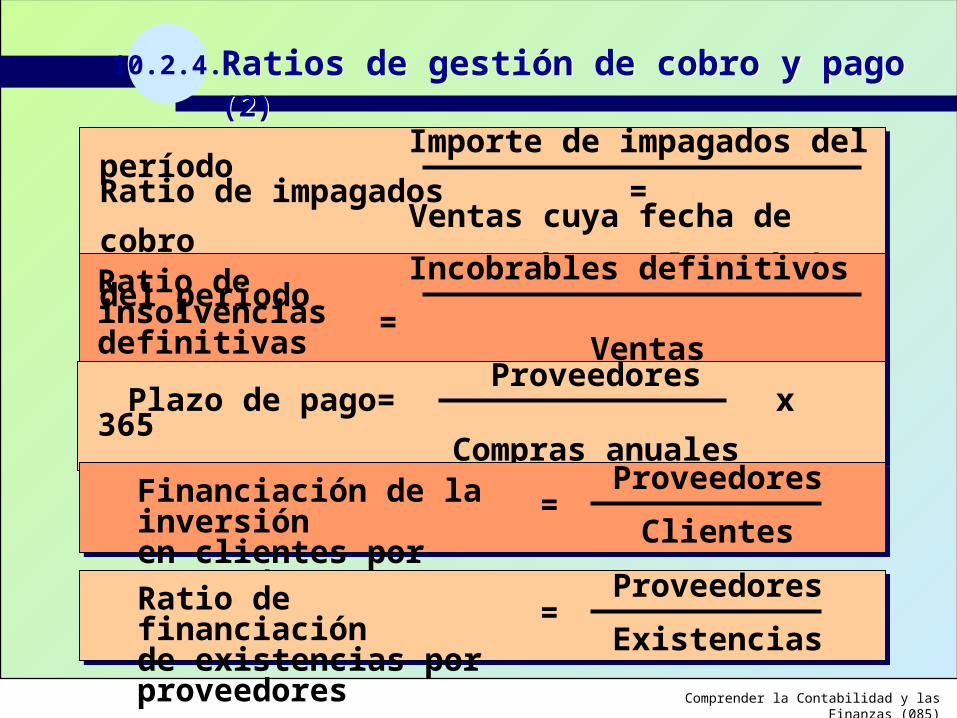

10.2.4. Ratios de gestión de cobro y pago (2) Ratios de gestión de cobro y pago (2)

Importe de impagados del períodoRatio de impagados =

Ventas cuya fecha de cobrovencía en el período

Importe de impagados del períodoRatio de impagados =

Ventas cuya fecha de cobrovencía en el período

Incobrables definitivos del período=

Ventas

Incobrables definitivos del período=

Ventas

ProveedoresPlazo de pago = x 365

Compras anuales

ProveedoresPlazo de pago = x 365

Compras anuales

Ratio de insolvenciasdefinitivas

Proveedores=

Clientes

Proveedores=

ClientesFinanciación de la inversiónen clientes por proveedores

Proveedores=

Existencias

Proveedores=

ExistenciasRatio de financiaciónde existencias por proveedores

Comprender la Contabilidad y las Finanzas (086)

10.4.1. Auxiliar Textil Algodonera, S.A. (segunda parte)Auxiliar Textil Algodonera, S.A. (segunda parte)

Año N-1 Año NAño N-1 Año N

Beneficio neto 7 5

Ventas 60 130

Amortizaciones 4 12

Consumo de materiales 30 70

Compras 35 59

Impagados 0 4

Incobrables 0 2

Beneficio neto 7 5

Ventas 60 130

Amortizaciones 4 12

Consumo de materiales 30 70

Compras 35 59

Impagados 0 4

Incobrables 0 2

Comprender la Contabilidad y las Finanzas (087)

11.

Objetivos del análisis económico.

Cálculo de porcentajes.

Análisis de las ventas con ratios.

Análisis de los gastos.

Análisis de la productividad y la eficacia.

Objetivos del análisis económico.

Cálculo de porcentajes.

Análisis de las ventas con ratios.

Análisis de los gastos.

Análisis de la productividad y la eficacia.

Análisis económicoAnálisis económico

Comprender la Contabilidad y las Finanzas (088)

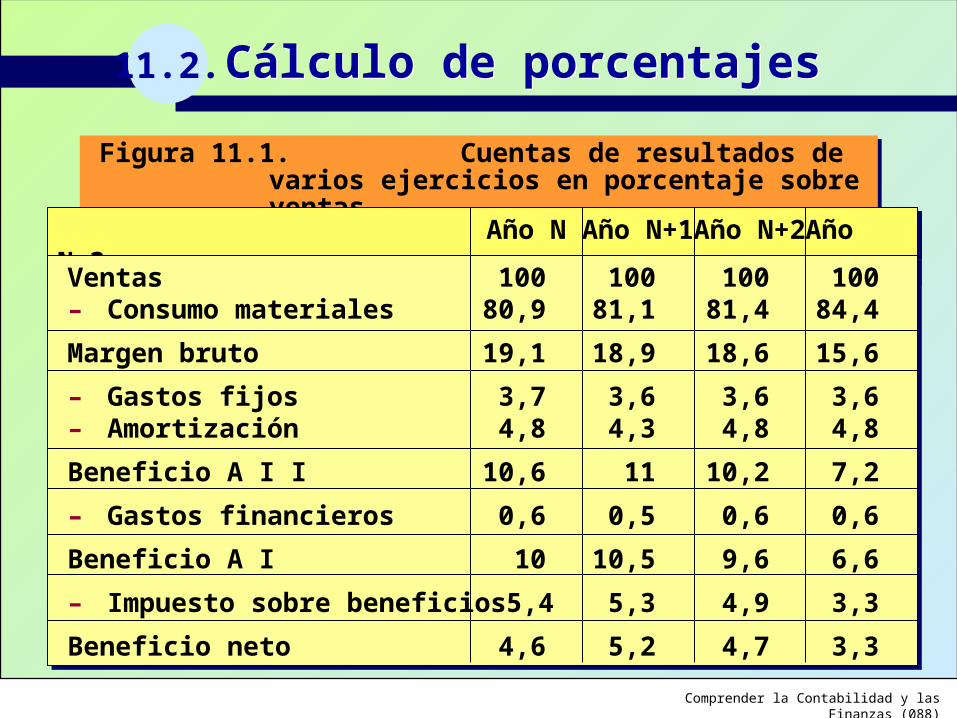

11.2. Cálculo de porcentajesCálculo de porcentajes

Figura 11.1. Cuentas de resultados de varios ejercicios en porcentaje sobre ventas

Figura 11.1. Cuentas de resultados de varios ejercicios en porcentaje sobre ventas

Año N Año N+1 Año N+2 Año N+3Año N Año N+1 Año N+2 Año N+3

Ventas 100 100 100 100– Consumo materiales 80,9 81,1 81,4 84,4

Margen bruto 19,1 18,9 18,6 15,6

– Gastos fijos 3,7 3,6 3,6 3,6– Amortización 4,8 4,3 4,8 4,8

Beneficio A I I 10,6 11 10,2 7,2

– Gastos financieros 0,6 0,5 0,6 0,6

Beneficio A I 10 10,5 9,6 6,6

– Impuesto sobre beneficios 5,4 5,3 4,9 3,3

Beneficio neto 4,6 5,2 4,7 3,3

Ventas 100 100 100 100– Consumo materiales 80,9 81,1 81,4 84,4

Margen bruto 19,1 18,9 18,6 15,6

– Gastos fijos 3,7 3,6 3,6 3,6– Amortización 4,8 4,3 4,8 4,8

Beneficio A I I 10,6 11 10,2 7,2

– Gastos financieros 0,6 0,5 0,6 0,6

Beneficio A I 10 10,5 9,6 6,6

– Impuesto sobre beneficios 5,4 5,3 4,9 3,3

Beneficio neto 4,6 5,2 4,7 3,3

Comprender la Contabilidad y las Finanzas (089)

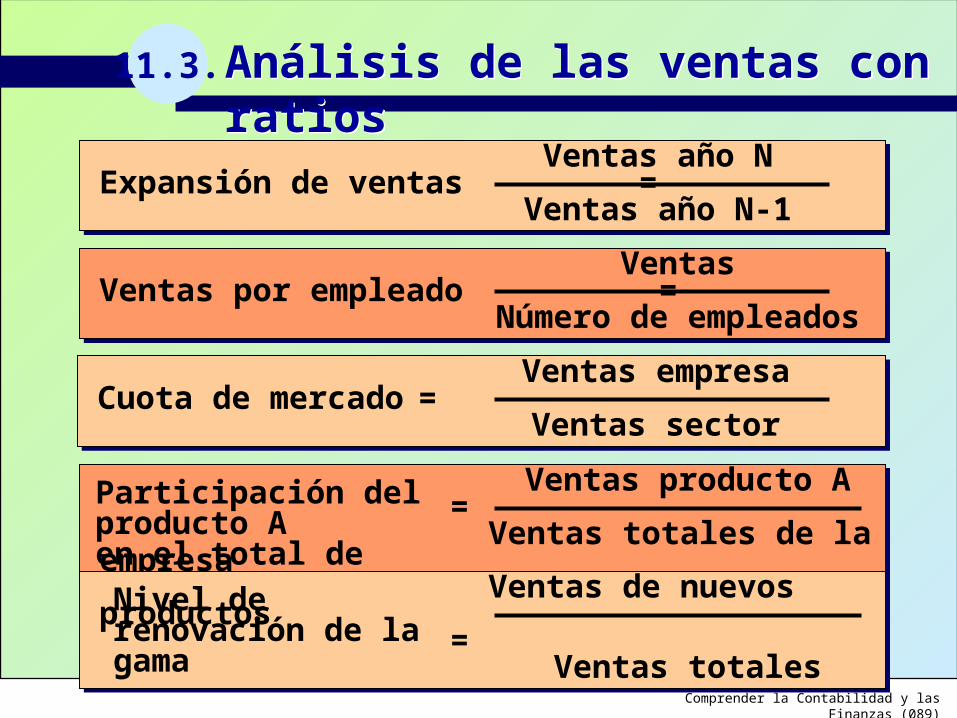

11.3. Análisis de las ventas con ratiosAnálisis de las ventas con ratios

Ventas año NExpansión de ventas =

Ventas año N-1

Ventas año NExpansión de ventas =

Ventas año N-1

VentasVentas por empleado =

Número de empleados

VentasVentas por empleado =

Número de empleados

Ventas empresaCuota de mercado =

Ventas sector

Ventas empresaCuota de mercado =

Ventas sector

Ventas producto A=

Ventas totales de la empresa

Ventas producto A=

Ventas totales de la empresaParticipación del producto Aen el total de ventas

Ventas de nuevos productos=

Ventas totales

Ventas de nuevos productos=

Ventas totalesNivel de renovación de la gama

Comprender la Contabilidad y las Finanzas (090)

11.4. Análisis de los gastos (1)Análisis de los gastos (1)

Gastos fijos

Ventas

Gastos fijos

Ventas

Gastos variables

Ventas

Gastos variables

Ventas

Gastos de personal

Ventas

Gastos de personal

Ventas

Gastos de personal año N

Gastos de personal año N-1

Gastos de personal año N

Gastos de personal año N-1

Gastos de publicidad año N

Gastos de publicidad año N-1

Gastos de publicidad año N

Gastos de publicidad año N-1

Gastos de atención a clientes

Número de clientes

Gastos de atención a clientes

Número de clientes

Comprender la Contabilidad y las Finanzas (091)

11.4. Análisis de los gastos (2)Análisis de los gastos (2)

Gastos de publicidad

Número de productos

Gastos de publicidad

Número de productos

Costes de producción

Número de unidades producidas

Costes de producción

Número de unidades producidas

Gastos de personal

Número medio de empleados

Gastos de personal

Número medio de empleados

Horas perdidas por huelgas, enfermedad, etc.Absentismo =

Horas totales

Horas perdidas por huelgas, enfermedad, etc.Absentismo =

Horas totales

Comprender la Contabilidad y las Finanzas (092)

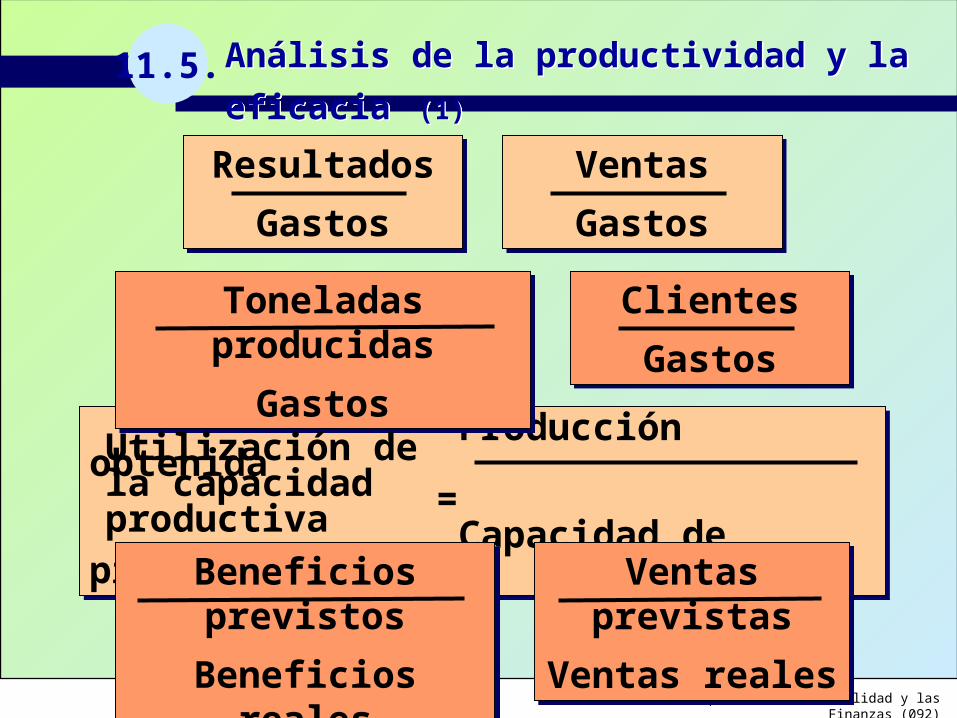

11.5. Análisis de la productividad y la eficacia (1)Análisis de la productividad y la eficacia (1)

Resultados

Gastos

Resultados

Gastos

Producción obtenida=

Capacidad de producción

Producción obtenida=

Capacidad de producción

Ventas

Gastos

Ventas

Gastos

Toneladas producidas

Gastos

Toneladas producidas

Gastos

Clientes

Gastos

Clientes

Gastos

Utilización de la capacidad productiva

Beneficios previstos

Beneficios reales

Beneficios previstos

Beneficios reales

Ventas previstas

Ventas reales

Ventas previstas

Ventas reales

Comprender la Contabilidad y las Finanzas (093)

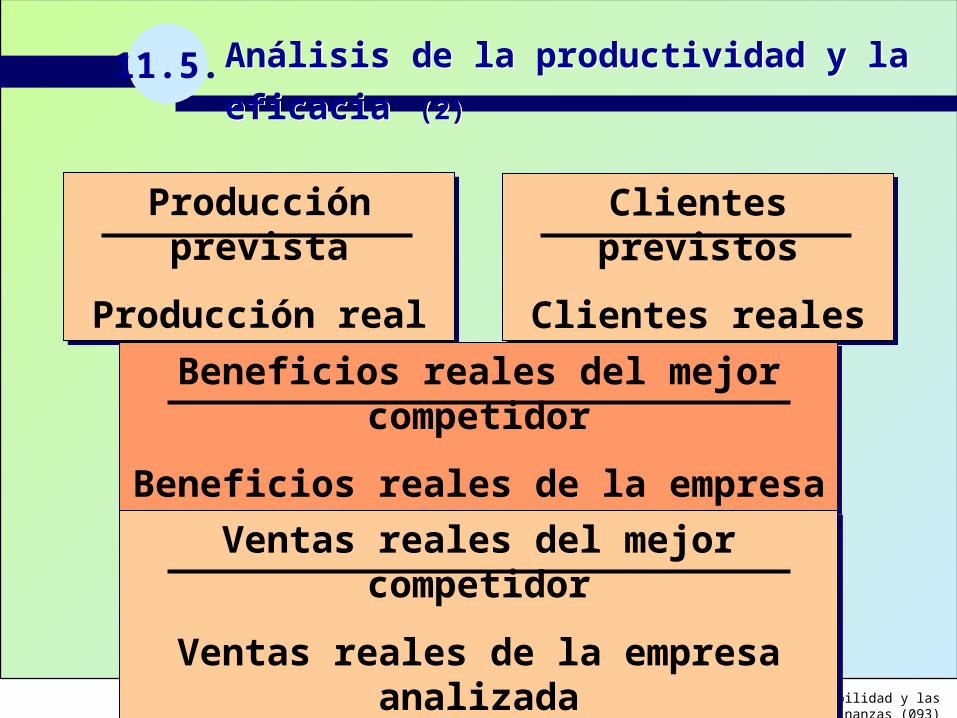

11.5. Análisis de la productividad y la eficacia (2)Análisis de la productividad y la eficacia (2)

Producción prevista

Producción real

Producción prevista

Producción real

Clientes previstos

Clientes reales

Clientes previstos

Clientes reales

Beneficios reales del mejor competidor

Beneficios reales de la empresa analizada

Beneficios reales del mejor competidor

Beneficios reales de la empresa analizada

Ventas reales del mejor competidor

Ventas reales de la empresa analizada

Ventas reales del mejor competidor

Ventas reales de la empresa analizada

Comprender la Contabilidad y las Finanzas (094)

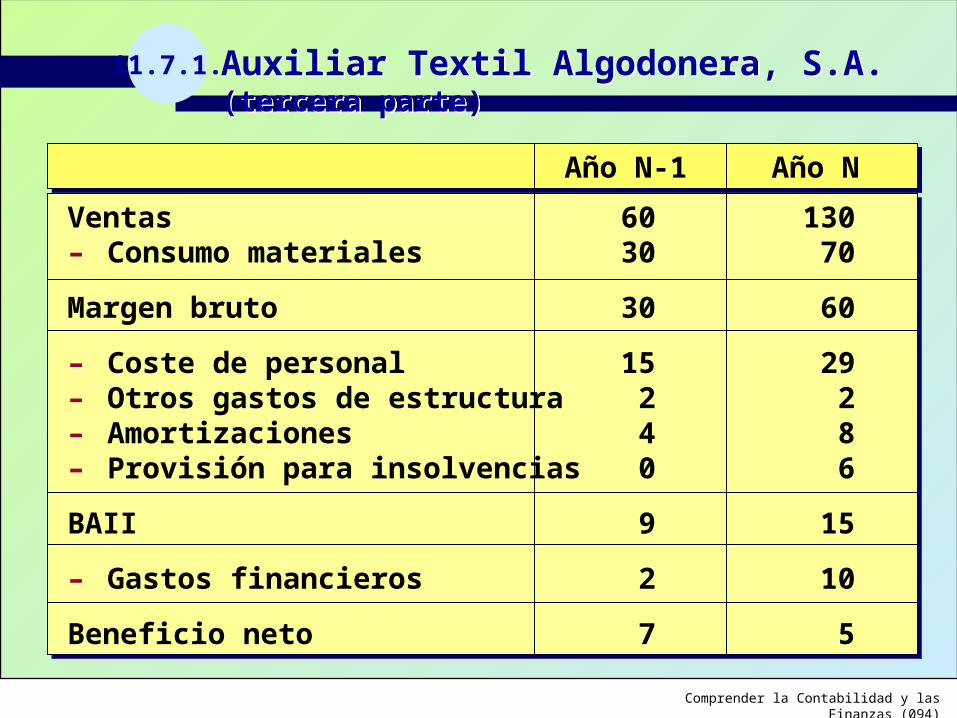

11.7.1. Auxiliar Textil Algodonera, S.A. (tercera parte)Auxiliar Textil Algodonera, S.A. (tercera parte)

Año N-1 Año NAño N-1 Año N

Ventas 60 130– Consumo materiales 30 70

Margen bruto 30 60

– Coste de personal 15 29– Otros gastos de estructura 2 2– Amortizaciones 4 8– Provisión para insolvencias 0 6

BAII 9 15

– Gastos financieros 2 10

Beneficio neto 7 5

Ventas 60 130– Consumo materiales 30 70

Margen bruto 30 60

– Coste de personal 15 29– Otros gastos de estructura 2 2– Amortizaciones 4 8– Provisión para insolvencias 0 6

BAII 9 15

– Gastos financieros 2 10

Beneficio neto 7 5

Comprender la Contabilidad y las Finanzas (095)

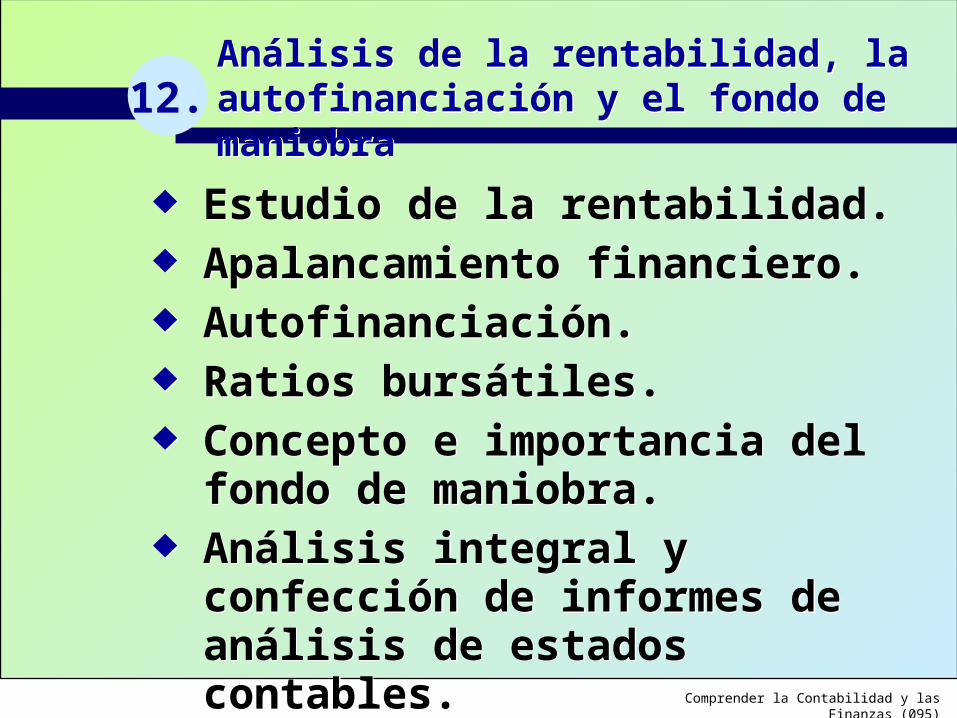

Estudio de la rentabilidad. Apalancamiento financiero. Autofinanciación. Ratios bursátiles. Concepto e importancia del fondo

de maniobra. Análisis integral y confección de

informes de análisis de estados contables.

Estudio de la rentabilidad. Apalancamiento financiero. Autofinanciación. Ratios bursátiles. Concepto e importancia del fondo

de maniobra. Análisis integral y confección de

informes de análisis de estados contables.

12.Análisis de la rentabilidad, la autofinanciación y el fondo de maniobraAnálisis de la rentabilidad, la autofinanciación y el fondo de maniobra

Comprender la Contabilidad y las Finanzas (096)

12.1. Estudio de la rentabilidadEstudio de la rentabilidad

Figura 12.1. Relaciones entre activo, capitales propios, ventas y beneficios

Figura 12.1. Relaciones entre activo, capitales propios, ventas y beneficios

ApalancamientoActivoActivo Capitales propiosCapitales propios

VentasVentas BeneficiosBeneficiosMargen

Rotación Rentabilidad

Rendimiento

Comprender la Contabilidad y las Finanzas (097)

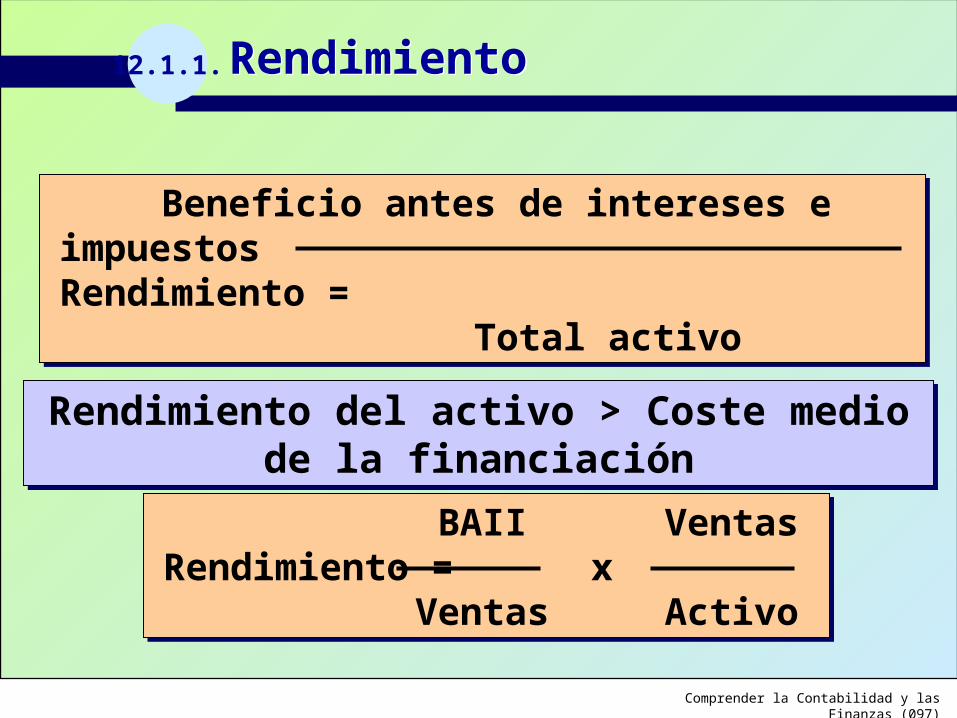

12.1.1. RendimientoRendimiento

Beneficio antes de intereses e impuestosRendimiento =

Total activo

Beneficio antes de intereses e impuestosRendimiento =

Total activo

BAII VentasRendimiento = x

Ventas Activo

BAII VentasRendimiento = x

Ventas Activo

Rendimiento del activo > Coste medio de la financiaciónRendimiento del activo > Coste medio de la financiación

Comprender la Contabilidad y las Finanzas (098)

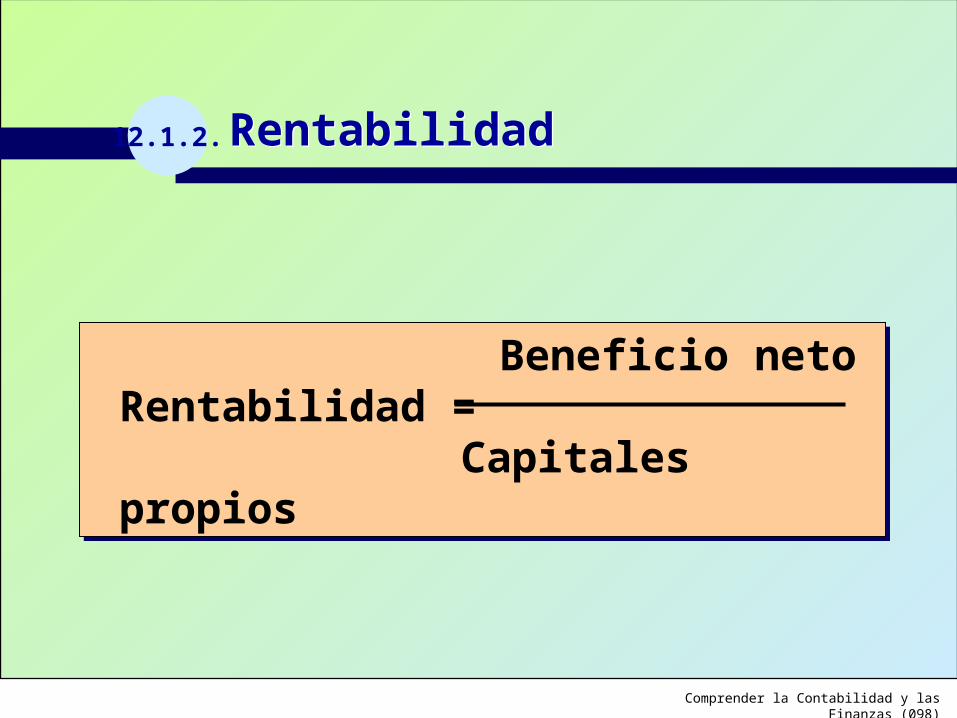

12.1.2. RentabilidadRentabilidad

Beneficio netoRentabilidad =

Capitales propios

Beneficio netoRentabilidad =

Capitales propios

Comprender la Contabilidad y las Finanzas (099)

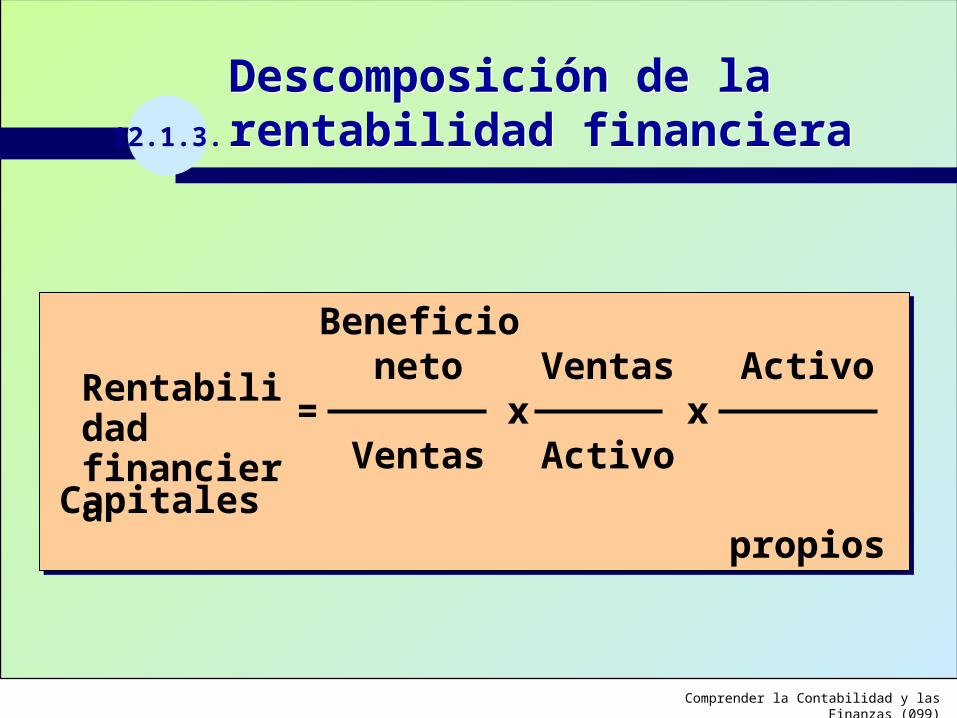

12.1.3.

Descomposición de la rentabilidad financieraDescomposición de la rentabilidad financiera

Beneficioneto Ventas Activo

= x xVentas Activo Capitales

propios

Beneficioneto Ventas Activo

= x xVentas Activo Capitales

propios

Rentabilidadfinanciera

Comprender la Contabilidad y las Finanzas (100)

12.2. Apalancamiento financieroApalancamiento financiero

Beneficio netoRentabilidad financiera =

Capitales propios

Beneficio netoRentabilidad financiera =

Capitales propios

Rendimiento activo > Coste deuda

Apalancamiento financiero positivo

Rendimiento activo > Coste deuda

Apalancamiento financiero positivo

Comprender la Contabilidad y las Finanzas (101)

12.3. Autofinanciación (1)Autofinanciación (1)

Figura 12.2. Política de distribución de beneficios de la empresaFigura 12.2. Política de distribución de beneficios de la empresa

Política de distribución de beneficiosBeneficio neto

+Amortizaciones y Provisiones

Beneficio neto+

Amortizaciones y Provisiones

Dividendos+

Reservas

Dividendos+

Reservas

Flujo de caja – Dividendos=

Ventas

Flujo de caja – Dividendos=

Ventas

Flujo de caja – Dividendos=

Activo

Flujo de caja – Dividendos=

Activo

Autofinanciación generada sobre ventas

Autofinanciación generada sobre el activo

Comprender la Contabilidad y las Finanzas (102)

12.3. Autofinanciación (2)Autofinanciación (2)

DividendosPolítica de dividendos =

Beneficio neto

DividendosPolítica de dividendos =

Beneficio neto

DividendosPolítica de autofinanciación =

Flujo de caja

DividendosPolítica de autofinanciación =

Flujo de caja

Flujo de caja – Dividendos=

Inversiones

Flujo de caja – Dividendos=

Inversiones

Autofinanciaciónde las inversiones

Comprender la Contabilidad y las Finanzas (103)

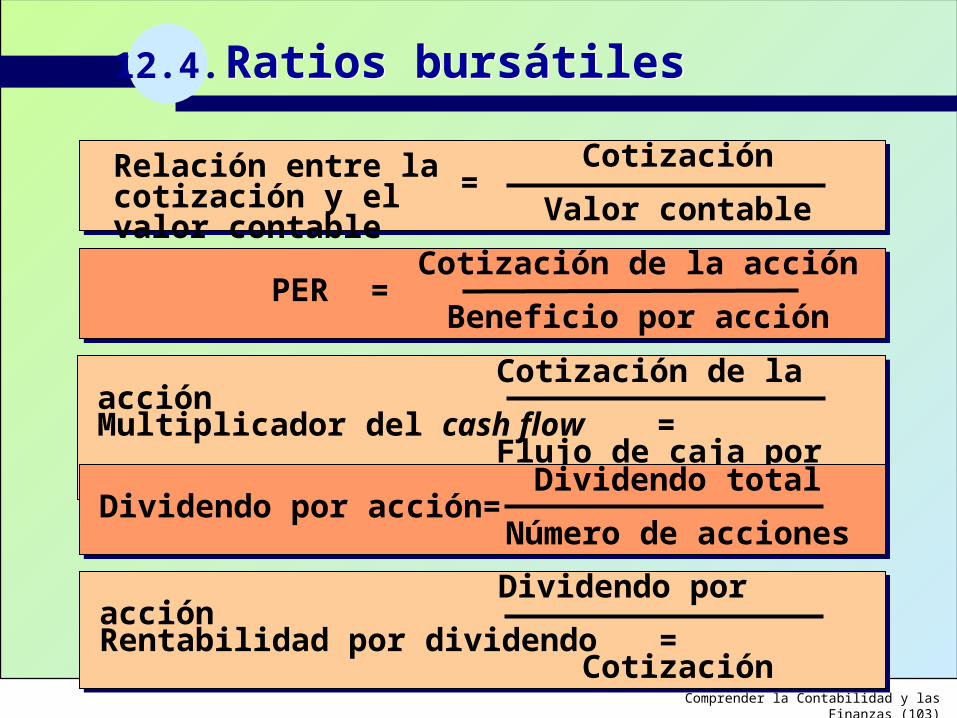

12.4. Ratios bursátilesRatios bursátiles

Cotización=

Valor contable

Cotización=

Valor contable

Cotización de la acciónPER =

Beneficio por acción

Cotización de la acciónPER =

Beneficio por acción

Cotización de la acciónMultiplicador del cash flow =

Flujo de caja por acción

Cotización de la acciónMultiplicador del cash flow =

Flujo de caja por acción

Dividendo totalDividendo por acción =

Número de acciones

Dividendo totalDividendo por acción =

Número de acciones

Dividendo por acciónRentabilidad por dividendo =

Cotización

Dividendo por acciónRentabilidad por dividendo =

Cotización

Relación entre la cotización y el valor contable

Comprender la Contabilidad y las Finanzas (104)

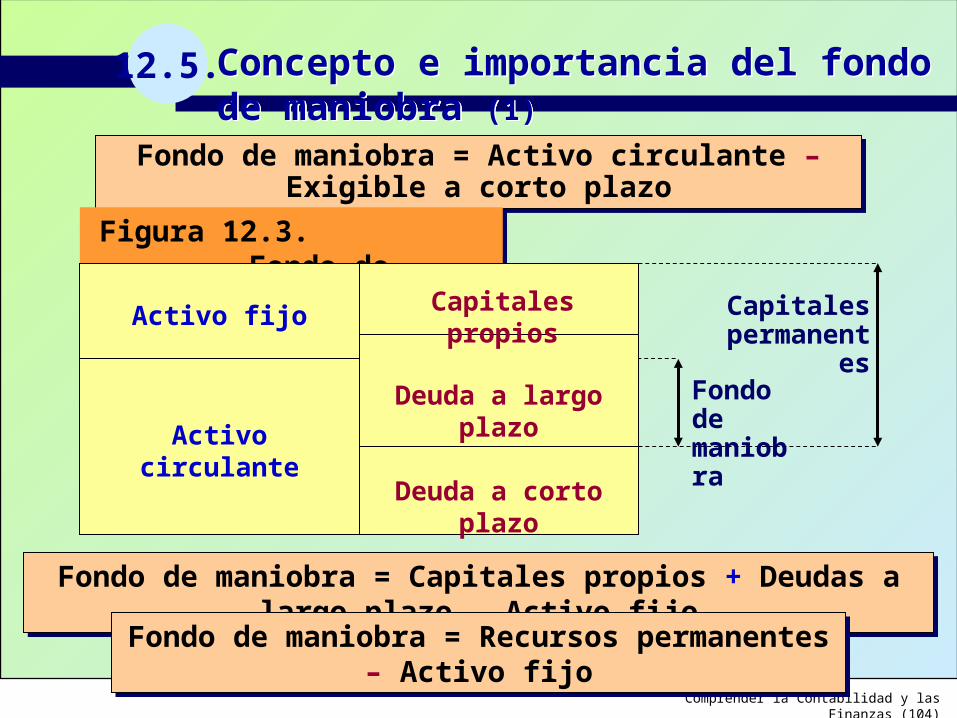

12.5. Concepto e importancia del fondo de maniobra (1)Concepto e importancia del fondo de maniobra (1)

Fondo de maniobra = Activo circulante – Exigible a corto plazoFondo de maniobra = Activo circulante – Exigible a corto plazo

Fondo de maniobra = Capitales propios + Deudas a largo plazo – Activo fijoFondo de maniobra = Capitales propios + Deudas a largo plazo – Activo fijo

Fondo de maniobra = Recursos permanentes – Activo fijoFondo de maniobra = Recursos permanentes – Activo fijo

Figura 12.3. Fondo de maniobraFigura 12.3. Fondo de maniobra

Activo fijo Capitales propios

Activo circulante

Deuda a largo plazo

Deuda a corto plazo

Capitalespermanentes

Fondo demaniobra

Comprender la Contabilidad y las Finanzas (105)

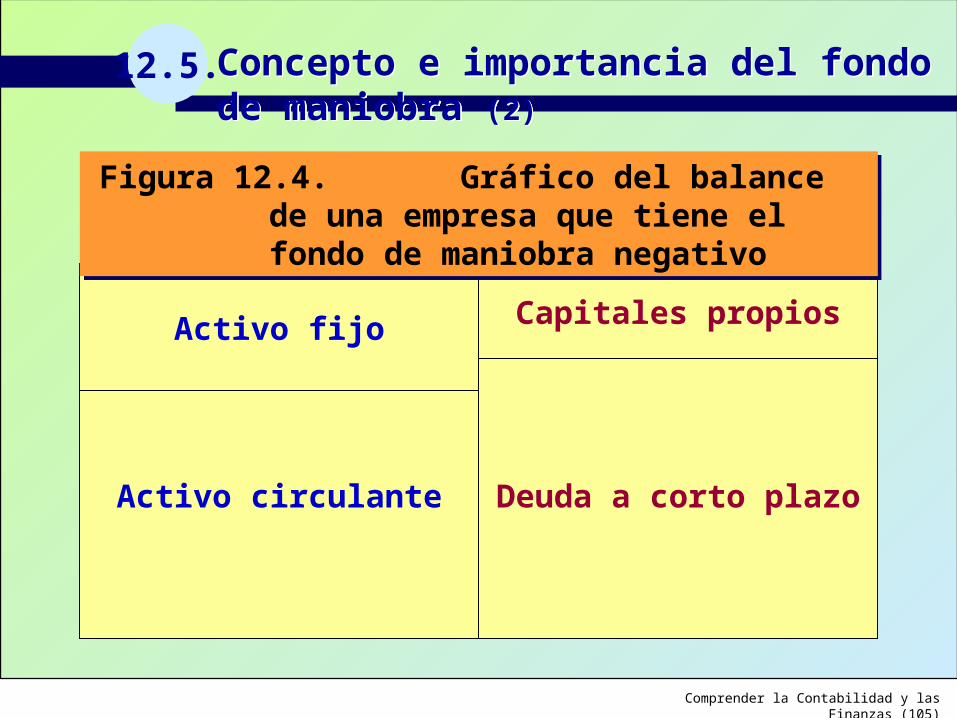

12.5. Concepto e importancia del fondo de maniobra (2)Concepto e importancia del fondo de maniobra (2)

Activo fijo Capitales propios

Activo circulante Deuda a corto plazo

Figura 12.4. Gráfico del balance de una empresa que tiene el fondo de maniobra negativo

Figura 12.4. Gráfico del balance de una empresa que tiene el fondo de maniobra negativo

Comprender la Contabilidad y las Finanzas (106)

12.5. Concepto e importancia del fondo de maniobra (3)Concepto e importancia del fondo de maniobra (3)

Figura 12.5. Ciclo de maduraciónFigura 12.5. Ciclo de maduración

Compra de materias primas

Ciclo de caja = Plazo de las existencias + Plazo de cobro – Plazo de pagoCiclo de caja = Plazo de las existencias + Plazo de cobro – Plazo de pago

Iniciode la producción

Finde la producción

Venta Pago a proveedores

Cobrode clientes

Ciclo de caja

Ciclo de maduración

Comprender la Contabilidad y las Finanzas (107)

12.5.2. Cálculo de los ratios de plazosCálculo de los ratios de plazos

Stock materias primas= x

365Compras anuales

Stock materias primas= x

365Compras anuales

Stock de productos en curso= x 365

Coste de fabricación anual

Stock de productos en curso= x 365

Coste de fabricación anual

Stock de productos acabados= x 365

Coste de ventas anual

Stock de productos acabados= x 365

Coste de ventas anual

Plazo de lasmaterias primas

Plazo deproductos en curso

Plazo deproductos acabados

Comprender la Contabilidad y las Finanzas (108)

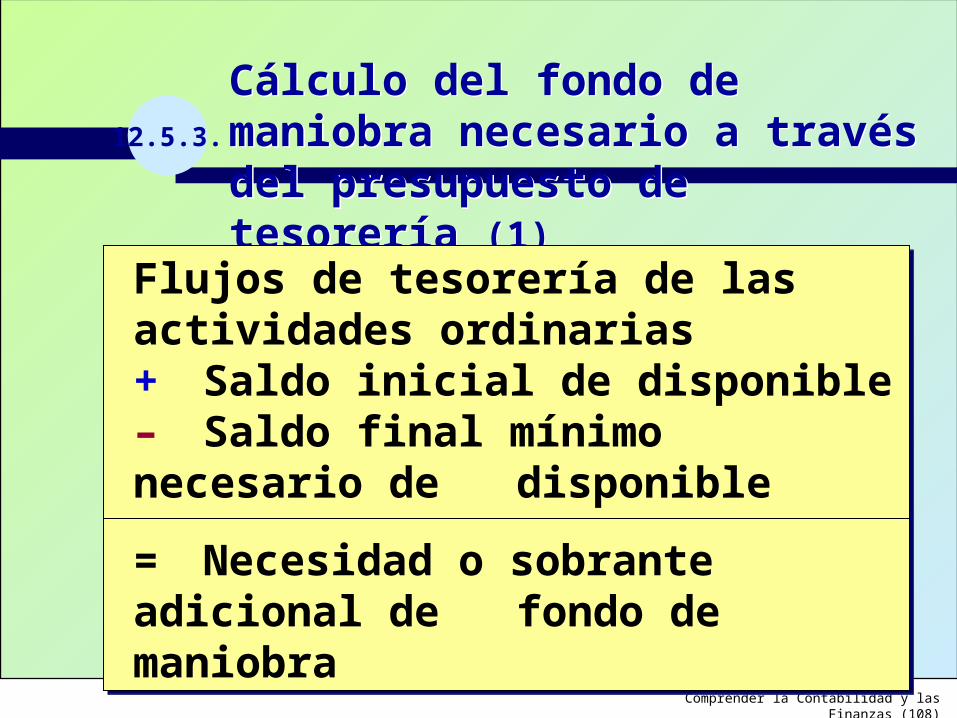

12.5.3.

Cálculo del fondo de maniobra necesario a través del presupuesto de tesorería (1)Cálculo del fondo de maniobra necesario a través del presupuesto de tesorería (1)

Flujos de tesorería de las actividades ordinarias+ Saldo inicial de disponible– Saldo final mínimo necesario de disponible

= Necesidad o sobrante adicional de fondo de maniobra

Flujos de tesorería de las actividades ordinarias+ Saldo inicial de disponible– Saldo final mínimo necesario de disponible

= Necesidad o sobrante adicional de fondo de maniobra

Comprender la Contabilidad y las Finanzas (109)

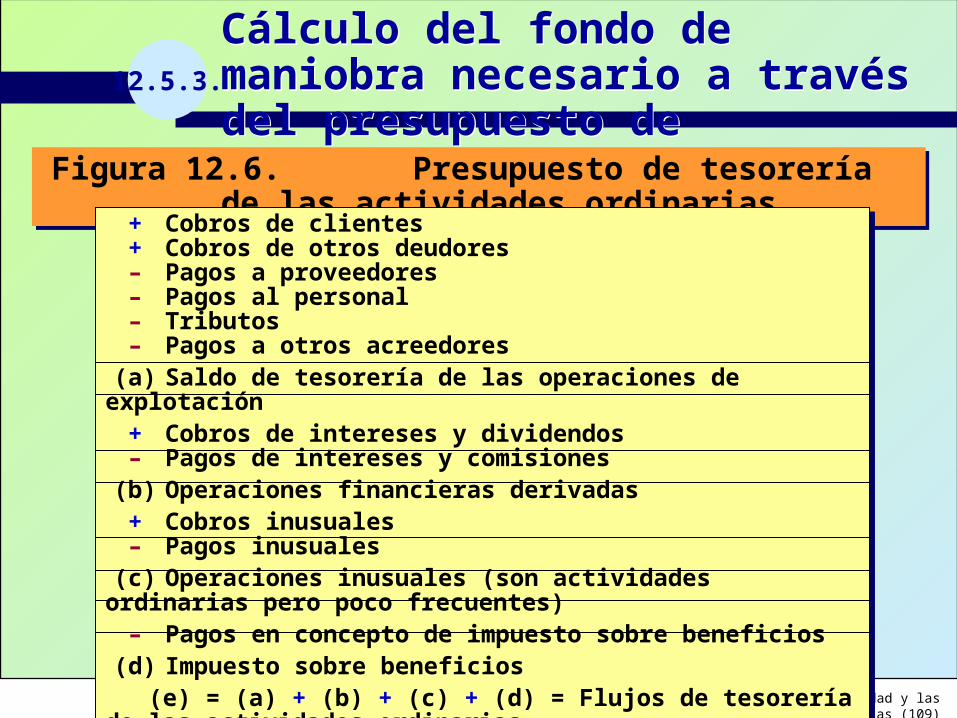

12.5.3.

Cálculo del fondo de maniobra necesario a través del presupuesto de tesorería (2)Cálculo del fondo de maniobra necesario a través del presupuesto de tesorería (2)

Figura 12.6. Presupuesto de tesorería de las actividades ordinariasFigura 12.6. Presupuesto de tesorería de las actividades ordinarias

+ Cobros de clientes+ Cobros de otros deudores– Pagos a proveedores– Pagos al personal– Tributos– Pagos a otros acreedores

(a) Saldo de tesorería de las operaciones de explotación+ Cobros de intereses y dividendos– Pagos de intereses y comisiones

(b) Operaciones financieras derivadas+ Cobros inusuales– Pagos inusuales

(c) Operaciones inusuales (son actividades ordinarias pero poco frecuentes)– Pagos en concepto de impuesto sobre beneficios

(d) Impuesto sobre beneficios (e) = (a) + (b) + (c) + (d) = Flujos de tesorería de las actividades ordinarias

+ Cobros de clientes+ Cobros de otros deudores– Pagos a proveedores– Pagos al personal– Tributos– Pagos a otros acreedores

(a) Saldo de tesorería de las operaciones de explotación+ Cobros de intereses y dividendos– Pagos de intereses y comisiones

(b) Operaciones financieras derivadas+ Cobros inusuales– Pagos inusuales

(c) Operaciones inusuales (son actividades ordinarias pero poco frecuentes)– Pagos en concepto de impuesto sobre beneficios

(d) Impuesto sobre beneficios (e) = (a) + (b) + (c) + (d) = Flujos de tesorería de las actividades ordinarias

Comprender la Contabilidad y las Finanzas (110)

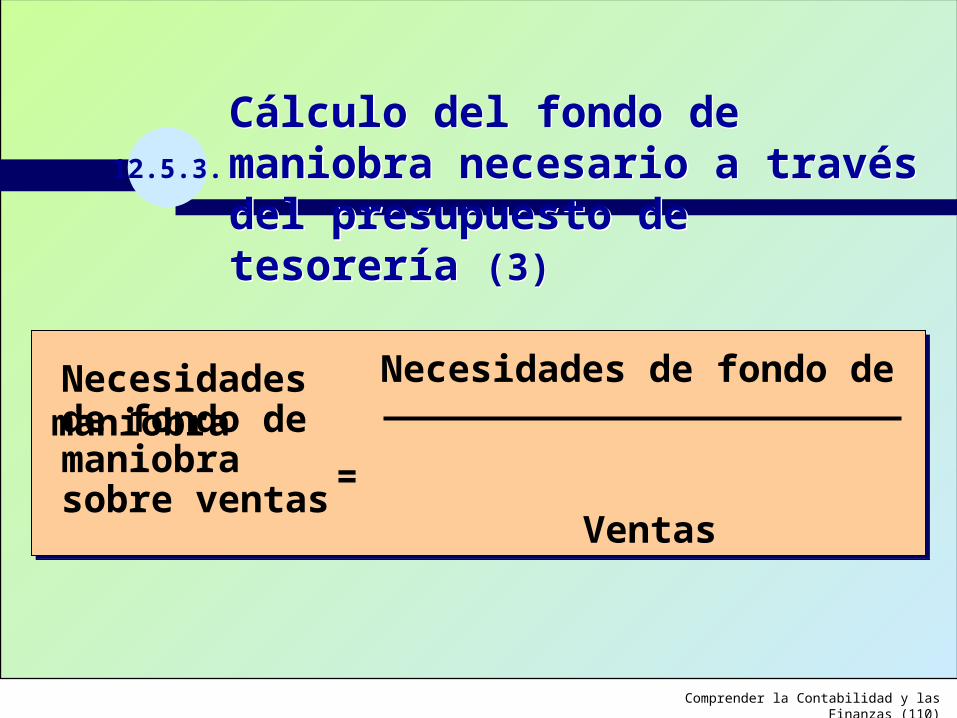

12.5.3.

Cálculo del fondo de maniobra necesario a través del presupuesto de tesorería (3)Cálculo del fondo de maniobra necesario a través del presupuesto de tesorería (3)

Necesidades de fondo de maniobra

=

Ventas

Necesidades de fondo de maniobra

=

Ventas

Necesidades de fondo de maniobra sobre ventas

Comprender la Contabilidad y las Finanzas (111)

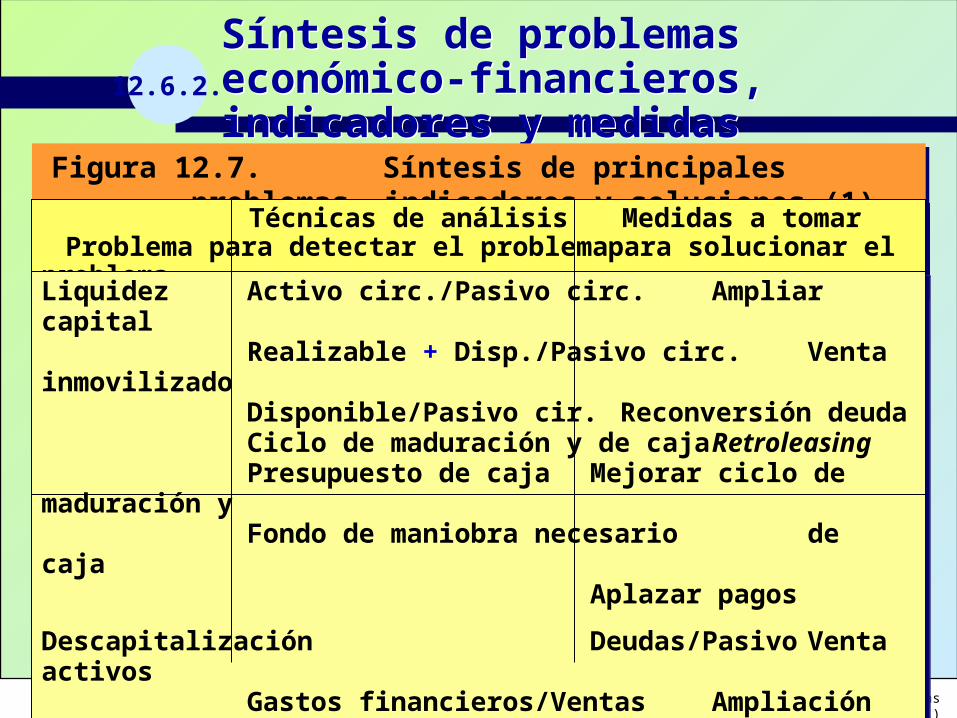

12.6.2.

Síntesis de problemas económico-financieros, indicadores y medidasSíntesis de problemas económico-financieros, indicadores y medidas

Figura 12.7. Síntesis de principales problemas, indicadores y soluciones (1)Figura 12.7. Síntesis de principales problemas, indicadores y soluciones (1)

Técnicas de análisis Medidas a tomar Problema para detectar el problema para solucionar el problema

Técnicas de análisis Medidas a tomar Problema para detectar el problema para solucionar el problema

Liquidez Activo circ./Pasivo circ. Ampliar capitalRealizable + Disp./Pasivo circ. Venta inmovilizadoDisponible/Pasivo cir. Reconversión deudaCiclo de maduración y de caja RetroleasingPresupuesto de caja Mejorar ciclo de maduración yFondo de maniobra necesario de caja

Aplazar pagos

Descapitalización Deudas/Pasivo Venta activosGastos financieros/Ventas Ampliación de capitalActivo real/Deudas Obtener subvencionesFlujo de caja/Préstamos Reducir coste deudaBAII/Gastos financieros

Liquidez Activo circ./Pasivo circ. Ampliar capitalRealizable + Disp./Pasivo circ. Venta inmovilizadoDisponible/Pasivo cir. Reconversión deudaCiclo de maduración y de caja RetroleasingPresupuesto de caja Mejorar ciclo de maduración yFondo de maniobra necesario de caja

Aplazar pagos

Descapitalización Deudas/Pasivo Venta activosGastos financieros/Ventas Ampliación de capitalActivo real/Deudas Obtener subvencionesFlujo de caja/Préstamos Reducir coste deudaBAII/Gastos financieros

Comprender la Contabilidad y las Finanzas (112)

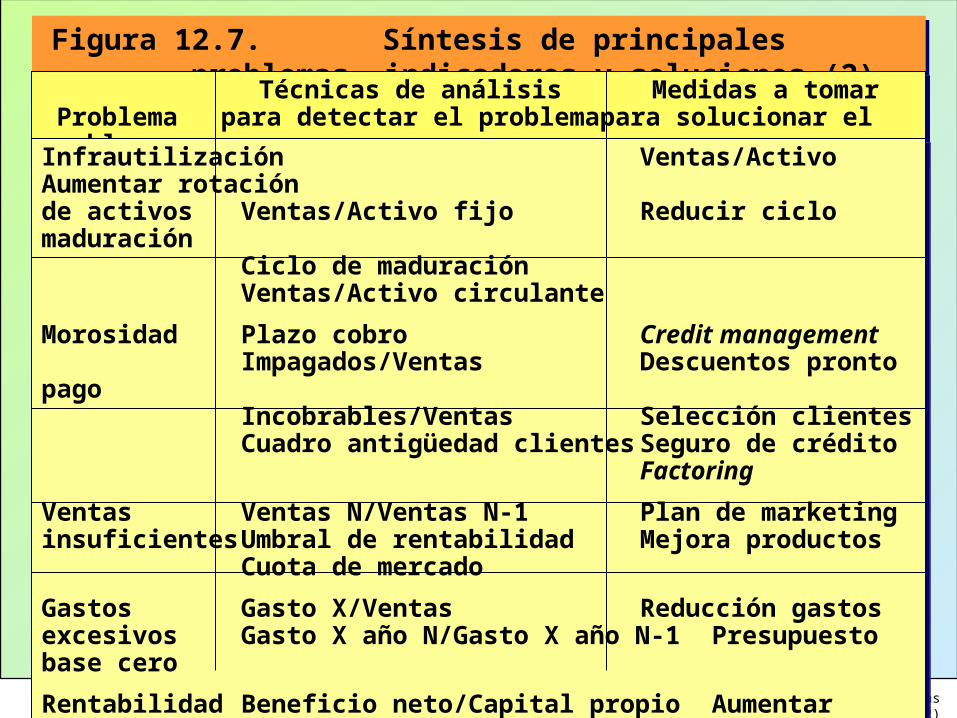

Figura 12.7. Síntesis de principales problemas, indicadores y soluciones (2)Figura 12.7. Síntesis de principales problemas, indicadores y soluciones (2)

Técnicas de análisis Medidas a tomar Problema para detectar el problema para solucionar el problema

Técnicas de análisis Medidas a tomar Problema para detectar el problema para solucionar el problema

Infrautilización Ventas/Activo Aumentar rotaciónde activos Ventas/Activo fijo Reducir ciclo maduración

Ciclo de maduraciónVentas/Activo circulante

Morosidad Plazo cobro Credit managementImpagados/Ventas Descuentos pronto pagoIncobrables/Ventas Selección clientesCuadro antigüedad clientes Seguro de crédito

Factoring

Ventas Ventas N/Ventas N-1 Plan de marketinginsuficientes Umbral de rentabilidad Mejora productos

Cuota de mercado

Gastos Gasto X/Ventas Reducción gastosexcesivos Gasto X año N/Gasto X año N-1 Presupuesto base cero

Rentabilidad Beneficio neto/Capital propio Aumentar beneficiosinsuficiente Descomposición de la rentabilidad Aumentar apalancamiento

Aumentar rotación activos

Infrautilización Ventas/Activo Aumentar rotaciónde activos Ventas/Activo fijo Reducir ciclo maduración

Ciclo de maduraciónVentas/Activo circulante

Morosidad Plazo cobro Credit managementImpagados/Ventas Descuentos pronto pagoIncobrables/Ventas Selección clientesCuadro antigüedad clientes Seguro de crédito

Factoring

Ventas Ventas N/Ventas N-1 Plan de marketinginsuficientes Umbral de rentabilidad Mejora productos

Cuota de mercado

Gastos Gasto X/Ventas Reducción gastosexcesivos Gasto X año N/Gasto X año N-1 Presupuesto base cero

Rentabilidad Beneficio neto/Capital propio Aumentar beneficiosinsuficiente Descomposición de la rentabilidad Aumentar apalancamiento

Aumentar rotación activos

Comprender la Contabilidad y las Finanzas (113)

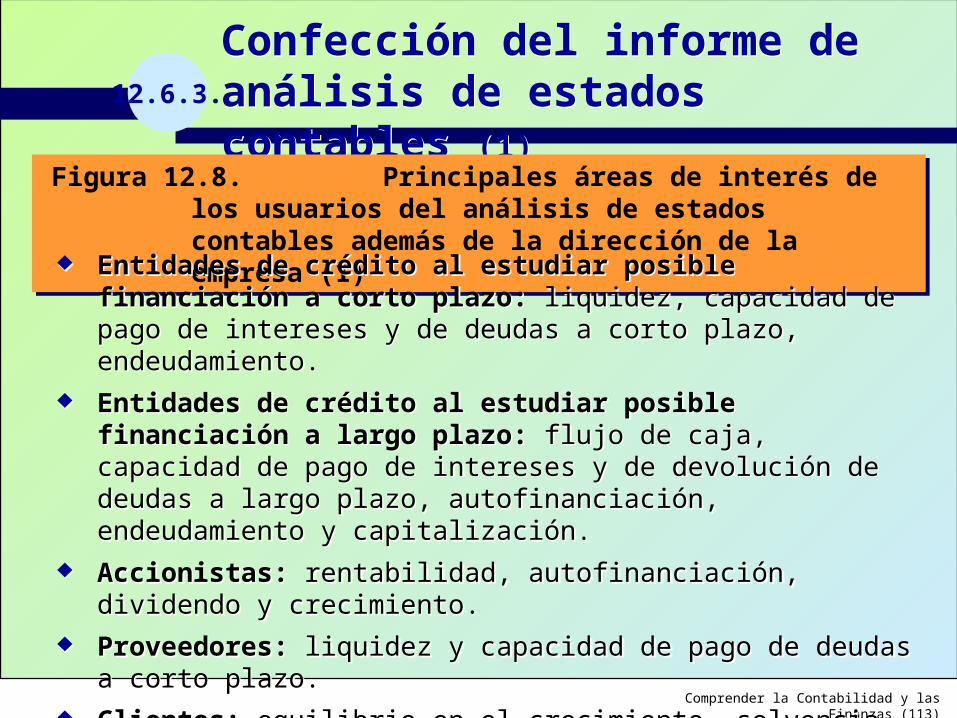

12.6.3.

Confección del informe de análisis de estados contables (1)

Confección del informe de análisis de estados contables (1)

Figura 12.8. Principales áreas de interés de los usuarios del análisis de estados contables además de la dirección de la empresa (1)

Figura 12.8. Principales áreas de interés de los usuarios del análisis de estados contables además de la dirección de la empresa (1)

Entidades de crédito al estudiar posible financiación a corto plazo: liquidez, capacidad de pago de intereses y de deudas a corto plazo, endeudamiento.

Entidades de crédito al estudiar posible financiación a largo plazo: flujo de caja, capacidad de pago de intereses y de devolución de deudas a largo plazo, autofinanciación, endeudamiento y capitalización.

Accionistas: rentabilidad, autofinanciación, dividendo y crecimiento.

Proveedores: liquidez y capacidad de pago de deudas a corto plazo.

Clientes: equilibrio en el crecimiento, solvencia financiera a corto y a largo plazo para garantizar la continuidad en la venta de productos y servicios.

Entidades de crédito al estudiar posible financiación a corto plazo: liquidez, capacidad de pago de intereses y de deudas a corto plazo, endeudamiento.

Entidades de crédito al estudiar posible financiación a largo plazo: flujo de caja, capacidad de pago de intereses y de devolución de deudas a largo plazo, autofinanciación, endeudamiento y capitalización.

Accionistas: rentabilidad, autofinanciación, dividendo y crecimiento.

Proveedores: liquidez y capacidad de pago de deudas a corto plazo.

Clientes: equilibrio en el crecimiento, solvencia financiera a corto y a largo plazo para garantizar la continuidad en la venta de productos y servicios.

Comprender la Contabilidad y las Finanzas (114)

Figura 12.8. Principales áreas de interés de los usuarios del análisis de estados contables además de la dirección de la empresa (2)

Figura 12.8. Principales áreas de interés de los usuarios del análisis de estados contables además de la dirección de la empresa (2)

Empleados, comités de empresa y sindicatos: equilibrio financiero, solvencia a corto y a largo plazo y equilibrio en el crecimiento.

Auditores de cuentas: garantías de que se cumplirá el principio de empresa en funcionamiento, solvencia a corto y a largo, endeudamiento y capitalización, autofinanciación y capacidad de generación de fondos.

Asesores: visión global de todos los aspectos relacionados con el análisis de estados contables para la identificación de puntos fuertes y débiles tanto a corto como a largo plazo.

Analistas financieros: situación patrimonial y financiera, capacidad de generación de fondos, autofinanciación y crecimiento.

Inversores y potenciales compradores de la empresa: valor de la empresa, peritaje de los activos, situación patrimonial y financiera, capacidad de generación de fondos, autofinanciación y crecimiento.

Empleados, comités de empresa y sindicatos: equilibrio financiero, solvencia a corto y a largo plazo y equilibrio en el crecimiento.

Auditores de cuentas: garantías de que se cumplirá el principio de empresa en funcionamiento, solvencia a corto y a largo, endeudamiento y capitalización, autofinanciación y capacidad de generación de fondos.

Asesores: visión global de todos los aspectos relacionados con el análisis de estados contables para la identificación de puntos fuertes y débiles tanto a corto como a largo plazo.

Analistas financieros: situación patrimonial y financiera, capacidad de generación de fondos, autofinanciación y crecimiento.

Inversores y potenciales compradores de la empresa: valor de la empresa, peritaje de los activos, situación patrimonial y financiera, capacidad de generación de fondos, autofinanciación y crecimiento.