presentacion contabilidad bancaria

TRANSCRIPT

FABIÁN SUAREZ, MSC

CONTABILIDAD BANCARIA

CONTABILIDAD BANCARIA

CONCEPTOS FUNDAMENTALES

El concepto de contabilidad como técnica de información ha logradopredominio absoluto y se ha eliminado el prejuicio de considerarle solo un

registro de hechos históricos.

Se le ha colocado en el sitio que lecorresponde: el de herramienta intrínsecamente informativa, que se utiliza

para facilitar el proceso administrativo y la toma de decisiones internas yexternas por parte de los diferentes usuarios.

CONTABILIDAD BANCARIA

IMPORTANCIA / REALIDAD

DOCUMENTAL: FERIADO BANCARIO

ECUADOR

¿Cuál es el negocio bancario?¿Cuál es el papel de los organismos de control?¿Cuál es la importancia de la contabilidad bancaria?Ética y aplicación de principios contables por el contador

CONTABILIDAD BANCARIA

Es un campo especializado de la Contabilidad General, que tiene por objeto cuantificar las operaciones que se suscitan en los Bancos para lo cual se fundamenta en métodos, técnicas y procedimientos que se enmarcan en disposiciones legales, contables, con la finalidad de determinar, analizar e interpretar las situaciones económicas y financieras que le permitan adoptar las decisiones más acertadas.

De manera similar que la Contabilidad General, la Contabilidad Bancaria es la técnica mediante la cual se registra, elabora Estados Financieros e interpreta para la toma de decisiones con la particularidad de las operaciones bancarias.

De conformidad con el Art. 77 de la Ley General de Instituciones del Sistema Financiero, las entidades del Sistema Financiero Ecuatoriano, deben someterse en todo momento a las normas contables dictadas por la Superintendencia de Bancos, independientemente de las disposiciones tributarias.

Por otra parte comprende también la actividad de control de la información de todo el dinero que circule en una entidad bancaria con el fin de suministrarles a los gerentes bancarios, las herramientas para que puedan realizar la toma decisiones que determinarán cuáles serán los próximos pasos del desarrollo de la contabilidad bancaria.

IMPORTANCIA DE LA CONTABILIDAD BANCARIA

La economía gira en torno al capital financiero. Se ha producido un cambio fundamental en la economía. Hay una nueva ruptura entre el proceso productivo y el financiero, entre la producción y la especulación.

El capital productivo requiere de un tiempo desde el momento de la inversión inicial hasta la ganancia pues tiene que pasar por el proceso productivo y el mercado. El capital bancario acelera ese tiempo, pues no necesita paso intermedio. El dinero que funcionaba como representación de valores se independiza y empieza a moverse bajo sus propias leyes. El control de la economía pasa la Banca y a las Bolsas de Valores. Todos los bienes se transforman en “acciones” que pueden intercambiarse “libremente”.

OBJETIVOS DE LA CONTABILIDAD BANCARIA

Realizar un análisis técnico de todas las actividades que se desarrollan en el banco.

Obtener la información que requiere y las necesidades correspondientes al flujo de la misma.

Mejorar el flujo de información económica que respecta al banco en cuestión.

Planificar una evolución de los productos y servicios ofrecidos por el banco.

Controlar los movimientos de las operaciones a través de indicadores

MARCO LEGAL

RESOLUCIONES JUNTA BANCARIA / SUPERINTENDENCIA DE BANCOS

OTRAS LEYES: SEGUROS, BUROS, CHEQUES, BANCO DEL IESS

REGLAMENTO A LA LEY GENERAL DE IFIS

Decreto Ejecutivo No. 1852. RO/ 475 de 4 de julio de 1994

LEY GENERAL DE INSTITUCIONES DEL SISTEMA FINANCIERO

(con carácter de orgánica)

Registro oficial No. 250 23 de enero 2001

CONSTITUCIÓN DE LA REPUBLICA DEL ECUADOR

Capítulo quinto Función de Transparencia y Control Social

ART. 213 SUPERINTENDENCIA DE BANCOS

ÁMBITO DE LA LEY GENERAL DE INSTITUCIONES FINANCIERAS

ARTICULO 1.- La Ley regula la creación, organización, actividades, funcionamiento y extinción de las instituciones del sistema financiero privado, así como la organización y funcionamiento de la Superintendencia de Bancos, entidad encargada de la supervisión y control del sistema financiero en todo lo cual se tiene presente la protección de los intereses del público.

ARTICULO 2.- Son instituciones financieras privadas:a. Bancos;b. Sociedades Financieras;c. Asociaciones Mutualistas de Ahorro y Crédito para la Vivienda

Fuente: Reglamento a la ley de IFIS

DEFINICION DE IFI

Institución Financiera Sociedad que interviene en los mercados financieros, cuya actividad consiste en captar fondos del público e invertirlos en activos financieros.

DEFINICIÓN DE IFIS

Los bancos y las sociedades financieras o corporaciones de inversión y desarrollo se caracterizan principalmente por ser intermediarios en el mercado financiero, en el cual actúan de manera habitual, captando recursos del público para obtener fondos a través de depósitos o cualquier otra forma de captación, con el objeto de utilizar los recursos así obtenidos, total o parcialmente, en operaciones de crédito e inversión.

ART. 2, LGISF

CONTABILIDAD BANCARIA

CLASIFICACIÓN DE LOS BANCOS

CLASIFICACIÓN DE LOS BANCOS (2)

FUENTE: SBS, MAYO 2013

BANCO TIPOBP PICHINCHA COMERCIALBP PRODUBANCO COMERCIALBP BOLIVARIANO COMERCIALBP CITIBANK COMERCIALBP INTERNACIONAL COMERCIALBP MACHALA COMERCIALBP PROMERICA COMERCIALBP COFIEC COMERCIALBP COMERCIAL DE MANABI COMERCIALBP LOJA COMERCIALBP CAPITAL COMERCIALBP DELBANK COMERCIALBP GUAYAQUIL CONSUMOBP PACIFICO CONSUMOBP AUSTRO CONSUMOBP GENERAL RUMIÑAHUI CONSUMOBP AMAZONAS CONSUMOBP LITORAL CONSUMOBP SUDAMERICANO CONSUMOBP TERRITORIAL CONSUMOBP UNIBANCO CONSUMOBP SOLIDARIO MICROCREDITOBP COOPNACIONAL MICROCREDITOBP PROCREDIT MICROCREDITOBP FINCA MICROCREDITOBP D-MIRO S.A. MICROCRÉDITO

COMERCIAL46%, 12

CONSUMO35%, 9

MICRO-CREDITO19%, 5

TOTAL POR TIPO DE BANCO

CLASIFICACIÓN DE LOS BANCOS

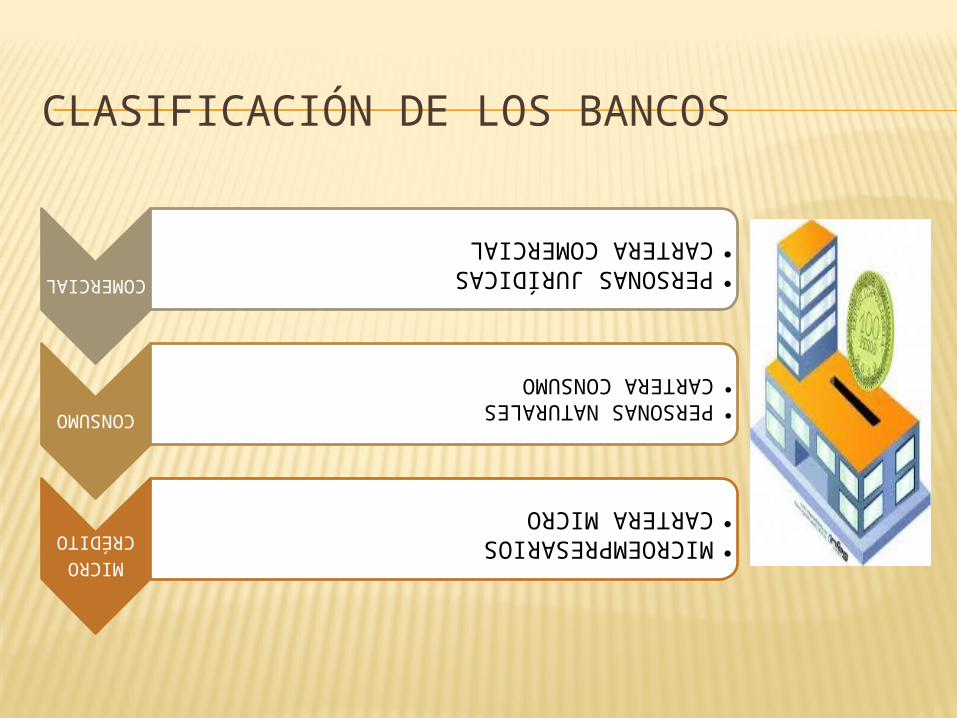

COMERCIAL

•PERSONAS JURÍDICAS

•CARTERA COMERCIAL

CONSUM

O

•PERSONAS NATURALES

•CARTERA CONSUMO

MICROCRÉDITO

•MICROEMPRESARIOS

•CARTERA MICRO

CRÉDITOS Y CARTERA COMERCIAL

Créditos Comerciales

Todos aquellos dirigidos al financiamiento de actividades productivas a empresas y /o personas naturales que cumplan ciertas condiciones; las operaciones de tarjetas de crédito corporativas y los créditos entre instituciones financieras.

Se destinan únicamente para el fortalecimiento de proyectos productivos iniciados o para fondeo inicial de proyectos.

Créditos con renovación, de corto plazo y tasas competitivas para fomentar la producción

Parte de la política económica de un estado

CARACTERISTICAS CR.COMERCIAL

Destino: activos productivo, capital de trabajo

Tasas diferencias, menores a las de otros tipos de créditos

Plazos en la mayoría de casos, cortos , 3, 6, 9 ó 12 meses. Para otros proyectos plazos más largos.

Análisis de basa en flujos futuros y planes de negocios.

Capitales altos.

CRÉDITOS Y CARTERA DE CONSUMO

Los otorgados a personas naturales que tengan por destino la adquisición de bienes de consumo o pago de servicios; que generalmente se amortizan en función de un sistema de cuotas periódicas y cuya fuente de pago es el ingreso neto mensual promedio del deudor, entendiéndose por éste el promedio de los ingresos brutos mensuales del núcleo familiar menos los gastos familiares estimados mensuales.

CARACTERISTICAS CR CONSUMO

Destino: adquisición de bienes de consumo o servicios

Plazos: largo plazo, 2, 3 4 años Tasas: acordes al segmento Análisis: se basa en los ingresos

familiares netos Montos, por lo general dependiendo de

la capacidad de endeudamiento: promedio USD30.000

CRÉDITOS Y CARTERA MICROCRÉDITO Es todo préstamo concedido a un prestatario, sea

persona natural o jurídica, o a un grupo de prestatarios con garantía solidaria, destinado a financiar actividades en pequeña escala, de producción, comercialización o servicios, cuya fuente principal de pago la constituye el producto de las ventas o ingresos generados por dichas actividades, adecuadamente verificados por la institución del sistema financiero, que actúa como prestamista.

CARACTERISTICAS MICRO

Destino: activos fijos, capital de trabajo, activos productivos.

Tasas: altas por el riesgo Plazos: relativamente cortos

dependiendo del destino Análisis, se basa en las fuentes de

repago y los ingresos de la “famiempresa”.

Montos: por lo general, hasta USD 20.000

CONTABILIDAD BANCARIA

SITUACIÓN ACTUAL MERCADO FINANCIEROECUATORIANO

VIDEO

•CORREMOS RIESGOS PARECIDOS AL AÑO 1999?•CUÁL ES LA FUNCIÓN ACTUAL DE LA CONTABILIDAD BANCARIA? EN QUE HA VARIADO EN RELACIÓN CON EL AÑO 99?

CONTABILIDAD BANCARIA

FUNCIONES DE LOS BANCOS

FUNCIONES DE LOS BANCOS

TITULO I

DEL ÁMBITO DE LA LEY

ARTÍCULO 1.- Esta Ley regula la creación, organización, actividades, funcionamiento y extinción de las instituciones del sistema financiero privado, así como la organización y funciones de la Superintendencia de Bancos, entidad encargada de la supervisión y control del sistema financiero, en todo lo cual se tiene presente la protección de los intereses del público. En el texto de esta Ley la Superintendencia de Bancos se llamará abreviadamente "la Superintendencia“.

Las instituciones financieras públicas, las compañías de seguros y de reaseguros se rigen por sus propias leyes en lo relativo a su creación, actividades, funcionamiento y organización.

Ley GISF

FUNCIONES DE LOS BANCOS PRIVADOS (2)

ARTÍCULO 51.- Los bancos podrán efectuar las siguientes operaciones en moneda nacional o extranjera, o en unidades de cuenta establecidas en la Ley:

a) Recibir recursos del público en depósitos a la vista. Los depósitos a la vista son obligaciones bancarias, comprenden los depósitos monetarios exigibles mediante la presentación de cheques u otros mecanismos de pago y registro; los de ahorro exigibles mediante la presentación de libretas de ahorro u otros mecanismos de pago y registro; y, cualquier otro exigible en un plazo menor a treinta días. Podrán constituirse bajo diversas modalidades y mecanismos libremente pactados entre el depositante y el depositario;

b) Recibir depósitos a plazo. Los depósitos a plazo son obligaciones financieras exigibles al vencimiento de un período no menor de treinta días, libremente convenidos por las partes. Pueden instrumentarse en un título valor, nominativo, a la orden o al portador, pueden ser pagados antes del vencimiento del plazo, previo acuerdo entre el acreedor y el deudor;

FUNCIONES DE LOS BANCOS PRIVADOS (3)

c) Asumir obligaciones por cuenta de terceros a través de aceptaciones, endosos o avales de títulos de crédito, así como del otorgamiento de garantías, fianzas y cartas de crédito internas y externas, o cualquier otro documento, de acuerdo con las normas y usos internacionales;

d) Emitir obligaciones y cédulas garantizadas con sus activos y patrimonio. Las obligaciones de propia emisión se regirán por lo dispuesto en la Ley de Mercado de Valores;

e) Recibir préstamos y aceptar créditos de instituciones financieras del país y del exterior;

f) Otorgar préstamos hipotecarios y prendarios, con o sin emisión de títulos, así como préstamos quirografarios;

g) Conceder créditos en cuenta corriente, contratados o no;

FUNCIONES DE LOS BANCOS PRIVADOS (4) h) Negociar letras de cambio, libranzas, pagarés, facturas y otros

documentos que representen obligación de pago creados por ventas a crédito, así como el anticipo de fondos con respaldo de los documentos referidos;

i) Negociar documentos resultantes de operaciones de comercio exterior;

j) Negociar títulos valores y descontar letras documentarias sobre el exterior, o hacer adelantos sobre ellas;

k) Constituir depósitos en instituciones financieras del país y del exterior;

l) Adquirir, conservar o enajenar, por cuenta propia, valores de renta fija, de los previstos en la Ley de Mercado de Valores y otros títulos de crédito establecidos en el Código de Comercio y otras Leyes, así como valores representativos de derechos sobre estos, inclusive contratos a término, opciones de compra o venta y futuros; podrán igualmente realizar otras operaciones propias del mercado de dinero; podrán participar directamente en el mercado de valores extrabursátil, exclusivamente con los valores mencionados en esta letra y en operaciones propias. Las operaciones efectuadas a nombre de terceros, o la venta y distribución al público en general de dichos valores, deberán ser efectuados a través de una casa de valores u otros mecanismos de transacción extrabursátil;

FUNCIONES DE LOS BANCOS PRIVADOS (5)

m) Efectuar por cuenta propia o de terceros operaciones con divisas, contratar reportos y arbitraje sobre éstas y emitir o negociar cheques de viajeros;

n) Efectuar servicios de caja y tesorería;

ñ) Efectuar cobranzas, pagos y transferencias de fondos, así como emitir giros contra sus propias oficinas o las de instituciones financieras nacionales o extranjeras;

o) Recibir y conservar objetos muebles, valores y documentos en depósito para su custodia y arrendar casilleros o cajas de seguridad para depósitos de valores;

p) Actuar como emisor u operador de tarjetas de crédito, de débito o tarjetas de pago;

q) Efectuar operaciones de arrendamiento mercantil de acuerdo a las normas previstas en la Ley;

FUNCIONES DE LOS BANCOS PRIVADOS (6)

q) Efectuar operaciones de arrendamiento mercantil de acuerdo a las normas previstas en la Ley;

r) Comprar, edificar y conservar bienes raíces para su funcionamiento, sujetándose a las normas generales expedidas por la Superintendencia y enajenarlos;

s) Adquirir y conservar bienes muebles e intangibles para su servicio y enajenarlos;

t) Comprar o vender minerales preciosos acuñados o en barra;

u) Emitir obligaciones con respaldo de la cartera de crédito hipotecaria o prendaria propia o adquirida, siempre que en este último caso, se originen en operaciones activas de crédito de otras instituciones financieras;

FUNCIONES DE LOS BANCOS PRIVADOS (7)

v) Garantizar la colocación de acciones u obligaciones;

w) Efectuar inversiones en el capital social de las sociedades a que se refiere la letra b) del artículo 57 de esta Ley; y,

x) Efectuar inversiones en el capital de otras instituciones financieras con las que hubieren suscrito convenios de asociación de conformidad con el cuarto inciso del artículo 17 de esta Ley.

Para las operaciones en moneda extranjera se someterán a las normas que determine el Directorio del Banco Central del Ecuador.

Para la realización de nuevas operaciones o servicios financieros, las instituciones requerirán autorización de la Superintendencia, indicando las características de las mismas.