mi dinero: tu revista de finanzas personales nro.19 (noviembre 2012)

DESCRIPTION

Según el escritor inglés Samuel Johnson, “Nuestro ánimo se inclina a confiar en aquellos a quienes no conocemos por esta razón: porque todavía no nos han traicionado”. Por si fuera verdad, este número lo hemos dedicado a la confianza: cómo evitar que nos traicionen y cómo tener credibilidad.TRANSCRIPT

niños & adultos

más

Número 19 | Noviembre 2012

educación financiera para niñOS ¿quÉ enseñar a los niños sobre la confianza en relación con el dinero?

primerA revistA digitAl grAtuitA de fiNANzAs persoNAles

patiO de recreO

finanzaS cOn amigOS

nOvedadeS

empresas

ecOnOmía para gente madurala brújula de la confianza: instrucciones de uso

dignO de confianza

MI DINEROTu Revista de Finanzas Personales

www.reviStamidinerO.cOm

issn 2174-176X

nueStrO dinerO: ¿en quiÉn confiamos?

especialla confianza

Minidocs Tu Editorial® www.minidocs.es

- Alicante - Madrid - Buenos Aires -

Directora EditorialVerónica [email protected]

El editor de la revista no necesariamente comparte las opiniones expresadas por

colaboradores y/o autores.

Derechos reservados Minidocs®

Está obra está sujeta a la licencia Reconocimiento - NoComercial -

SinObraDerivada 3.0 Unported de Creative Commons.

Para ver una copia de esta licencia, visitehttp://creativecommons.org/licens-

es/by-nc-nd/3.0/. Su contenido puede reproducirse en su

totalidad en cualquier medio digital (blogs, webs, redes sociales, etc.) siempre

que se mencione el autor y la fuente. Queda prohibida la comercialización bajo

cualquier aspecto.Para reproducir los artículos deberá agregarse el nombre de la autor y la

leyenda “Publicado originalmente en MI DINERO: Tu Revista de Finanzas perso-

nales www.revistamidinero.com

(Minidocs®). Reservados todos los derechos. ISSN 2174-176XCopyright Minidocs® 2011.

Minidocs no es propietario de los derechos de las imágenes pero posee la licencia para su utilización otorgada por

Clipart.com, y Shutterstock que prohiben su reproducción sin autorización previa

de los propietarios de la licencia.

www.revistamidinero.com

1

EDITORIAL

¡Hola!

Aquí estamos una vez más con el número19, ya en noviem-

de nuevo por aquí.

Antes que nada, quiero agradecer a los muchos lectores que nos han respondido a las encuestas del número anterior; a los que aún no lo han hecho, les recuerdo que están a tiempo de contestarlas si quieren ganarse un fuerte abrazo virtual y un sincero ¡gracias! :-)

Según el escritor inglés Samuel Johnson, “Nuestro ánimo

esta razón: porque todavía no nos han traicionado”. Por si fuera

evitar que nos traicionen y cómo tener credibilidad.

María Inés nos explica cómo enseñar a los niños sobre la

demás confíen en nosotros. Cristina nos regala el manual de

ayudarte a descubrir a quién confías tu dinero (¡y por qué lo haces!).

En Finanzas con amigos contamos este mes con un co-laborador especial: Gregorio Delgado es un gran experto en marketing comercial y nos hablará sobre la importancia de la

¡Confío en que te guste este número! ¡Nos vemos en di-ciembre!

-diendo la revista todo lo que puedas por las redes sociales, webs, blogs etc.? ¡Gracias! Porque aunque no puedo escucharte, estoy segura de que lo harás.

¡Nos leemos en diciembre!

Verónica Deambrogio

2

www.revistamidinero.com

ÍNDICEColaboradores

VERONICA DEAMBROGIO (Argentina, 1975)

Empresaria, Consultora en Finanzas Personales, Directora de Addkeen Consulting, Minidocs Tu Edi-torial y del programa educativo Educación Financiera para Todos para España y Europa.

MARÍA INÉS SARMIENTO (Colombia)

Psicóloga, docente universitaria, formadora de for-

niños, reputada autora y conferencista internacio-nal.

MIGUEL MARTÍNEZ CLEMENTE (España, 1973)

Asesor Financiero Personal y Consultor de Gestión Empresarial. Consultor experto en administración y

www.administracionpyme.com

CRISTINA CARRILLO (España,1966)

Economista, abogada y divulgadora del sentido co-

para Latinoamérica.

evistamidine

EDITORIAL 1

Colaboradores 2

3

9

con el dinero? 12

El Patio de recreo 15

17

Novedades 18

Contacta con nosotros 19

NOS PATROCINA:

3

Opinión

www.revistamidinero.com

Opinión

La mayoría de las personas le “temen” al dinero, como reza el dicho popular, porque es difícil de ganar y muy fácil de perder. Este sen-timiento de que el dinero es algo tan “efímero” en nuestras vidas que, a veces, ni siquiera llega a estar todo un mes completo con nosotros, no sólo nos hace sentir miedo, sino también mu-cho respeto por él.

Miedo, respeto, inseguridad y falta de con-

“secretos del dinero”, infravaloramos nuestra capacidad de tomar decisiones acertadas con respecto a nuestra economía y, en muchos ca-

destino que en nosotros mismos.

demás (sean estos pareja, amigos, asesores o entidades bancarias)?

Como explicaba antes, básicamente con-

superiores, sino porque la mayoría de nosotros no nos creemos capaces de administrarlo co-rrectamente.

Dime quién eres… y te diré en quién confías.

Los cimientos de una verdadera riqueza no se basan únicamente en el ahorro: si ahorra-mos toda la vida pero no somos capaces de in-vertir ese dinero para que se duplique, triplique o genere ingresos pasivos, el valor de ese dinero

acumular mucho, cada vez valdrá menos.

Voy a darte un ejemplo para que veas a qué

de los precios de bienes y servicios, con relación a una moneda, sostenido durante un período de tiempo determinado.

Veamos un ejemplo sencillo. Imagina que consigues ahorrar 50 $ por mes, cantidad que te alcanza para comprar 10 botellas de vino

es del 10% anual, el próximo año el precio del vino habrá aumentado un 10% y las 10 botellas

eres capaz de comprar 10 botellas con tus aho-rros, dentro de un año sólo podrás comprar 9.

Así, a pesar de que seguimos ahorrando la misma cantidad cada año, con ese dinero podemos comprar cada vez menos cosas, por-

cada vez sea menor.

Como muchos de nosotros conocemos los -

cidad de ahorro de una persona (¡recuerda que soy argentina!), en el momento en que comen-zamos a ahorrar dinero o a tener excedentes nos ataca la duda “existencial”: ¿A quién confío mi dinero?

Sabemos que lo de ponerlo debajo del colchón no sirve. Aunque creamos que nadie cuidará de nuestro dinero tan bien como noso-

queremos que el día de mañana ese dinero sólo sirva para empapelar las paredes del cuarto.

También sabemos que los ladrones cono-cen tan “original” escondite y no resulta seguro tener dinero en casa, menos aún cuando se tra-ta de una cantidad importante. Entonces, ¿qué hacemos?

-nas que mencionaba al comienzo de este artí-

en las entidades bancarias. Irás a tu banco de toda la vida, hablarás con el empleado (que te llama por tu nombre), le comentarás tu situa-ción y él te recomendará abrir una cuenta de

meses ingresarás algún dinero que te dará unos (mínimos) intereses. Así te sentirás mejor que si lo hubieras dejado en tu hogar. Necesitas sen-tirte seguro y eso te da tranquilidad.

¿Inconvenientes? Nadie te regala nada, y menos un banco. Normalmente los intereses no alcanzan ni a cubrir el riesgo que supone la

perdiendo dinero todos los años; un poco me-nos que si tuvieras los ahorros bajo el colchón, pero perdiendo de todas maneras.

Nuestro dinero:

Verónica Deambrogio@verodeambrogio

facebook.com/verodeambrogio

E-mail: [email protected]

4

Opinión

www.revistamidinero.com

Además, en muchos casos no tendrás disponibilidad inmediata de tu dinero, porque existen ciertas condiciones que penalizan el retiro antes del vencimiento.

El empleado del Banco, por más que te salude con un abrazo y te llame por tu nombre de pila, NO ES TU AMIGO. Está cumpliendo con su trabajo y su trabajo es vender. No le interesará tanto cuidar tu dinero como SUS intereses, o los del Ban-co, por lo que en muchos casos te estará recomendando productos que ni siquiera él es capaz de entender. En estos casos, cuando te ofrezcan demasiadas ventajas a cambio de casi nada, recuerda el dicho: “Cuando la limosna es grande, hasta el santo desconfía”… Y, por supuesto, des-confía.

Si eres joven, aún vives con tus padres y tienes ahorros, lo más probable es que

les confíes a ellos tu dinero. Sabes que son las personas que más te quieren en el mundo y que nunca harían nada para dañarte.

En la mayoría de los casos es así. Por desgracia, también conozco muchos casos en los que los padres arruinaron a sus hi-jos, los endeudaron de por vida o malgas-taron su dinero, pero como generalmente son la excepción y no la regla, voy a hablar de los progenitores bienintencionados.

el dinero a nuestros padres es que, con frecuencia, ¡ellos son los primeros que ni siquiera saben qué hacer con el suyo pro-pio! Y como, en general, actúan como las personas que hemos descrito en el ejem-plo del banco, no podrán hacer demasia-das maravillas con tu dinero. Eso sí, si tu padre se llama Warren Buffet, confíale tu

dinero sin dudarlo y, por favor, pregúntale si puede también encargarse del mío. :)

Si eres jubilado/a y te sobra dinero de tu pensión todos los meses, seguramente eres un afortunado y hasta podrías salir en el libro Guinness de los récords. Bromas aparte, lo más probable es que confíes tus ahorros a tus hijos, porque sabes que te quieren muchísimo y que nunca harán nada que te pueda perjudicar.

En la mayoría de los casos es así. Por desgracia, también conozco muchos casos en los que los hijos arruinaron a sus pa-dres, los endeudaron de por vida o mal-gastaron su dinero, pero como general-mente son la excepción y no la regla, voy a hablar de los hijos bienintencionados.

El principal inconveniente que le veo a esto es que, en general, tus hijos se lo gastan. Creen que tienes tus necesidades cubiertas, que ellos siempre estarán allí para lo que te haga falta en el futuro y que, como no lo necesitas de manera in-mediata, es mucho más “útil” invertir ese dinero en una nueva televisión, un cambio de casa o un nuevo coche. Y sí, lamen-tablemente los hijos “abusamos” de los padres, pero no te preocupes porque tus nietos abusarán de nosotros para mante-ner el equilibrio cósmico.

,sojih noc y odasac ,erbmoh sere iStienes un trabajo con alto nivel de estrés o tienes un alto nivel de estrés porque tie-nes un trabajo y muchos gastos que cu-

para administrar tus ingresos… Digo tus ingresos y no tus ahorros, porque dudo de

que llegues a tener alguno.

Como yo soy la que administra el di-nero en mi casa, espero que me disculpes por no detallar los inconvenientes , sería como tirar piedras sobre mi propio tejado y voy a limitarme a hablar de las venta -jas. :-)

Generalmente las mujeres somos buenas administradoras del dinero, y no lo digo yo, sino los múltiples estudios que se han hecho al respecto. Parece que se relaciona con el instinto protector de las mujeres, que nos lleva a evitar el despilfa-rro y a administrar mejor el dinero, sobre todo si vemos en peligro la integridad de nuestro hogar o el bienestar de nuestros hijos y protegidos.

Estoy segura de que conoces a más de -

bargo, también es común que los hom-bres no se interesen por administrar los

gastos del hogar, o vean tedioso ocuparse de las facturas mensuales… El resultado es que, aunque crean que sus parejas femeninas son malas administradoras,

dejadez propia.

Si eres mujer trabajadora, vives en pareja y consigues ahorrar, pero le tienes

en tu pareja para que administre los exce-dentes y los invierta por ti.

Lo único que debes tener claro (su-poniendo que ya te habías asegurado de que tiene el conocimiento adecuado para ello), es que los hombres tienen un com-portamiento más arriesgado con respecto a las inversiones. Es posible que vuestros

aspecto, porque las mujeres solemos ser más conservadoras en las decisiones de dinero.

5

Opinión

www.revistamidinero.com

Estos son sólo algunos ejemplos más comunes, hay muchísimos más como di-ferentes tipos de familia hay hoy en día, pero lamentablemente no me dio tiempo de abarcarlos a todos.

Si aún te está picando la pregunta “¿A quién confío mi dinero?” y todavía no has encontrado una respuesta que te satis-faga, déjame decirte la respuesta que yo considero más acertada: A TI MISMO.

Nadie valorará tu dinero mejor que tú, porque sabes cuánto te ha costado conseguirlo. Sin embargo, para sentirte

ti mismo.

Sí, sí, todo eso está muy bien, pero

Cuando aprendiste a andar en bicicle-ta, o a nadar, o a leer, ¿cómo lo hiciste? ¿Tirando la toalla a la primera y pidien-do que alguien lo hiciera por ti porque pensabas que no ibas a ser capaz? ¿O aprendiste después de caerte y volverte a levantar, practicando una y otra vez o estudiando cuando era necesario?

el reconocimiento de nuestra capacidad para hacer algo, y esa capacidad se logra estudiando, esforzándose y practicando.

Con esto no quiero decir que no con-fíes en los profesionales, ya sean asesores

-

misma… Lo que te pido es que nunca con-fíes a ciegas.

Cuanto mayor conocimiento tengas, más fácil te será conseguir ayuda efecti-va, resolver tus problemas y lograr los re-sultados esperados. Y, lo más importante, ¡será mucho más difícil que te engañen!

eres lector de esta revista, ya sabes que

ni un secreto revelado a pocos elegidos. Así que, ¡adelante, confía en ti! Tú puedes hacerte cargo de tu dinero.

¡Hasta la próxima!

Verónica Deambrogio

6

www.revistamidinero.com

Opinión

¿ -

mí?

Seguro que en más de una ocasión te ha-brás hecho estas preguntas o algunas de ellas.

-sente en nuestras relaciones sociales, ya sean personales o de negocios, que resulta ser la pie-dra angular sobre la que se soporta todo. Pue-

-damente frágil.

En cualquier aspecto de la vida, y especial--

neda de cambio. Ningún negocio puede pros-

perar si sus gestores y las personas que trabajan

con quien se relacionen, o al menos no debie-ran hacerlo. Es algo recíproco, porque damos

En realidad, si lo analizamos detenidamen--

to, en lo que sabemos de los demás. Igual que confían en nosotros aquellos a los que nos he-mos abierto, a los que hemos dejado conocer todo aquello que necesitaban para otorgarnos

-llos que están dispuestos a dejarse conocer.

Si vamos a hacer negocios con alguien que se reserva cierta información, la oculta y nos niega el acceso, indudablemente estamos ante un candidato ideal a ser marcado como “no

Con demasiada frecuencia, recibo ofertas de emprendedores, principalmente relaciona-dos con los negocios multinivel, que prometen un negocio próspero. Por alguna razón que aún no alcanzo a comprender, porque es una estra-tegia comercial nefasta, se empeñan en ocultar la naturaleza del negocio hasta que decidas asistir a la conferencia o reunión en la que te lo explicarán. Personalmente no tengo nada en contra de los negocios multinivel, aunque no son de mi interés.

Cuando les pregunto a qué se dedican, qué es lo que venden o en qué consiste el nego-cio, de forma incomprensible intentan evadirse creando cierto misterio; aunque entiendo que lo hacen por crear expectación, me provocan justo lo contrario. Rápidamente los meto en la

hacerlo, lo que necesitamos es tener respuestas e información sobre los aspectos que nos inte-resa conocer de la otra parte.

Claro que nuestro inconsciente va mucho más allá, y desconfía también de los temas so-

tanto el asunto. Por ejemplo, es posible que el banquero que conocemos de toda la vida goce

ofrezca algo que desconocemos. En este caso,

la persona, sino en el asunto que tratamos con ella.

Es importante que aprendamos a dife-renciar estos dos aspectos, y a desvincular la

tratamos.

Una vez más, el conocimiento es la base de

Hasta ahora hemos hablado de cómo con-

demás confíen en nosotros o en nuestro ne-

tiempo y necesita altas dosis de transparencia, bondad, cortesía, honestidad y compromiso. En

Suma y sigue

Miguel Martínez Clemente www.facebook.com/miguelmclemente

es.linkedin.com/in/miguelmartinezclementehttp://administracionpyme.com

En cualquier aspecto de la vida, y es-pecialmente en los negocios, la con-

7

Opinión

www.revistamidinero.com

Los valores personales que tenemos o los valores que transmite un negocio son los que generan la con-

sus metas y consiguieron grandes logros lo hicieron

Por tanto, si buscas el éxito personal o profesional, la

-za basada en la información y el conocimiento.

¡Hasta el próximo número!

Miguel Martínez Clemente

9

Opinión

www.revistamidinero.com

Opinión

Está claro que no podemos ir por la vida desconfiando de todo el mundo. Si pensáramos que el resto de la huma-

nidad tiene como objetivo aprovecharse de nosotros no tendríamos amigos, ni pareja, ni sería posible hacer negocios.

El gran desafío reside en distinguir quié-nes merecen nuestra confianza y quiénes, por el contrario, constituyen un peligro para nuestra fe en los demás… ¡y para nuestro bol-sillo!

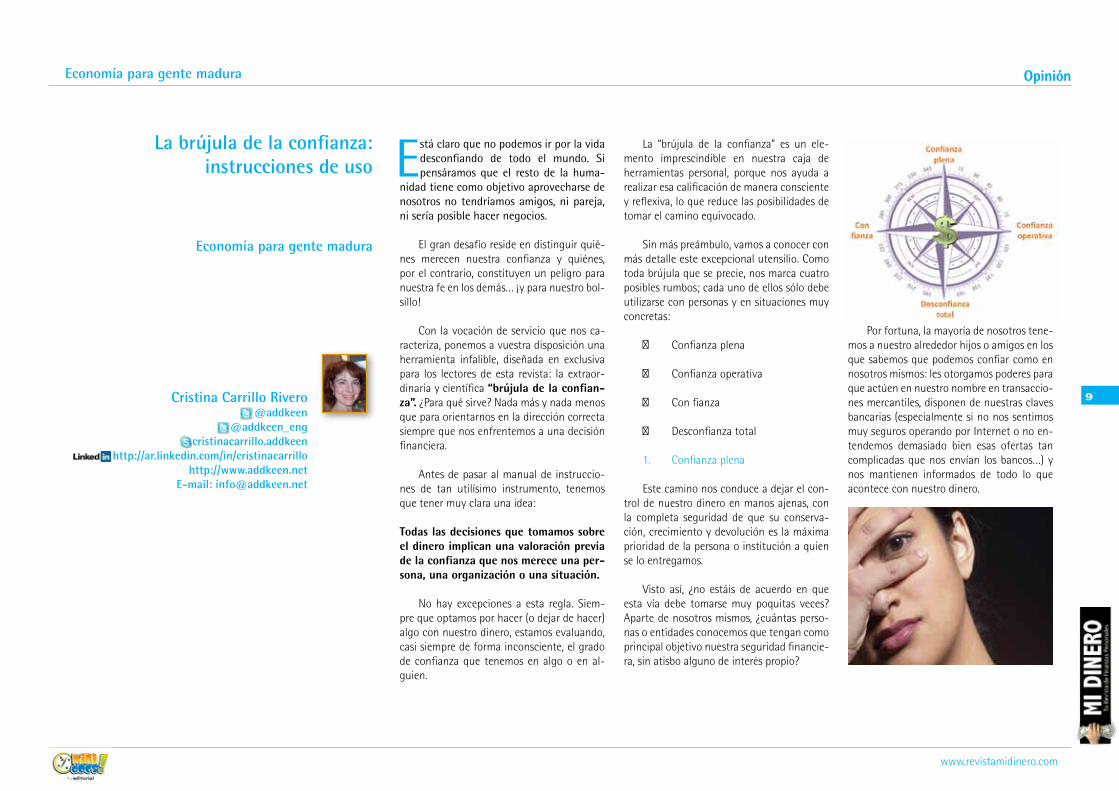

Con la vocación de servicio que nos ca-racteriza, ponemos a vuestra disposición una herramienta infalible, diseñada en exclusiva para los lectores de esta revista: la extraor-dinaria y científica “brújula de la confian-za”. ¿Para qué sirve? Nada más y nada menos que para orientarnos en la dirección correcta siempre que nos enfrentemos a una decisión financiera.

Antes de pasar al manual de instruccio-nes de tan utilísimo instrumento, tenemos que tener muy clara una idea:

Todas las decisiones que tomamos sobre el dinero implican una valoración previa de la confianza que nos merece una per-sona, una organización o una situación.

No hay excepciones a esta regla. Siem-pre que optamos por hacer (o dejar de hacer) algo con nuestro dinero, estamos evaluando, casi siempre de forma inconsciente, el grado de confianza que tenemos en algo o en al-guien.

La “brújula de la confianza” es un ele-mento imprescindible en nuestra caja de herramientas personal, porque nos ayuda a realizar esa calificación de manera consciente y reflexiva, lo que reduce las posibilidades de tomar el camino equivocado.

Sin más preámbulo, vamos a conocer con más detalle este excepcional utensilio. Como toda brújula que se precie, nos marca cuatro posibles rumbos; cada uno de ellos sólo debe utilizarse con personas y en situaciones muy concretas:

Confianza plena

Confianza operativa

Con fianza

Desconfianza total

1. Confianza plena

Este camino nos conduce a dejar el con-trol de nuestro dinero en manos ajenas, con la completa seguridad de que su conserva-ción, crecimiento y devolución es la máxima prioridad de la persona o institución a quien se lo entregamos.

Visto así, ¿no estáis de acuerdo en que esta vía debe tomarse muy poquitas veces? Aparte de nosotros mismos, ¿cuántas perso-nas o entidades conocemos que tengan como principal objetivo nuestra seguridad financie-ra, sin atisbo alguno de interés propio?

Por fortuna, la mayoría de nosotros tene-mos a nuestro alrededor hijos o amigos en los que sabemos que podemos confiar como en nosotros mismos: les otorgamos poderes para que actúen en nuestro nombre en transaccio-nes mercantiles, disponen de nuestras claves bancarias (especialmente si no nos sentimos muy seguros operando por Internet o no en-tendemos demasiado bien esas ofertas tan complicadas que nos envían los bancos…) y nos mantienen informados de todo lo que acontece con nuestro dinero.

La brújula de la confianza: instrucciones de uso

Economía para gente madura

Economía para gente madura

Cristina Carrillo Rivero@addkeen

@addkeen_engcristinacarrillo.addkeen

http://ar.linkedin.com/in/cristinacarrillo http://www.addkeen.net

E-mail: [email protected]

10

Opinión

www.revistamidinero.com

Todos necesitamos contar con per-sonas así en nuestras vidas. Sin embargo, conviene manejar este grupo como si se tratara un club muy exclusivo, en el que la admisión de nuevos miembros está sujeta

Es bien conocido el caso de la maravillosa actriz española Carmen Maura, que reco-

en su nombre al que fuera su pareja du-rante trece años… hasta que se encontró sumergida en unas deudas estratosféricas que estará pagando el resto de sus días.

2.

Este rumbo es el que seguimos para -

cieras cotidianas: asumimos que lo que compramos tiene una calidad adecuada a su precio, que la empresa del gas va a facturarnos lo que efectivamente hemos

consumido o que el taxista está aplicando .dutitcaxe asorugir noc setnegiv safirat sal

produce unos efectos muy similares a la -

lidad de todas nuestras contrapartidas en los innumerables pequeños intercambios que realizamos a diario, no tendríamos tiempo para ninguna otra cosa. Es cierto que, en ocasiones, las empresas o provee-dores con los que interactuamos abusan

-ciaciones de consumidores muy activas que se encargan de detectar y denunciar tales prácticas, corrigiendo los inevitables

-rativa.

Hay una variante de este tipo de con-

los préstamos entre familiares. No inclui-

mos aquí los que se dan entre padres e hijos, porque en tales casos el compren-sible componente emocional suele pre-valecer sobre cualquier consideración económica. Pero, ¿qué sucede cuando un primo, cuñado o pariente de grado similar nos pide ese pequeño préstamo a interés cero, sin papeles y sin plazo de devolu-

-que no nos ilusione mucho la idea, uno se siente fatal diciéndole “NO” a alguien con quien se comparten antepasados o cenas navideñas… Y tampoco es cuestión de pedirle garantías de solvencia, así que

-mos los dedos y dejamos pasar un tiempo razonable. El “tiempo razonable” se estira cada vez más y la situación económica del primo, cuñado o equivalente mejora con claridad: se va de viaje al Caribe, cambia el automóvil y hace obras en casa.

Por desgracia, con la prosperidad le sobreviene un severo ataque de amnesia

animamos a reclamarle la devolución, es bastante habitual que se sienta ofendido y responda algo así como “Ah, bueno, no sabía que te hacía falta”. Sin comentarios. Como bien señala un clásico refrán espa-

3.

Sabio enfoque que aplicamos (o de-beríamos aplicar) a todas aquellas tran-sacciones de cierta cuantía o duración. Por seguir con el juego de palabras, la

. Es decir,

en la garantía que obtenemos de la otra -

vencia, prueba de buena voluntad o de cualquier otra forma.

-do estamos hablando de cantidades im-portantes de dinero, la cautela es una virtud imprescindible. Vivimos rodeados

piso, el propietario solicita un depósito para cubrir posibles desperfectos. Los ho-teles retienen los datos de nuestra tarjeta de crédito por si, después de marcharnos, descubren que nos hemos llevado los al-bornoces. Los bancos, para concedernos un préstamo hipotecario, exigen como garantía la vivienda, uno de nuestros ri-ñones, parte del hígado y a nuestro hijo primogénito, como indicaba una impaga-ble parodia de los Monty Python sobre la banca comercial (como siempre, aquí va el enlace para nuestros lectores en línea).

Lo anterior nos lleva a una interesan-te pregunta que, con un poco de suerte,

nuestras vidas: si los bancos no confían en nosotros cuando les pedimos dine-

los bancos cuando son ellos los que nos lo piden? ¿Qué capacidad hipnótica tienen las sucursales bancarias para que aceptemos todo lo que nos dicen, con tal fe ciega que les entregamos los ahorros de toda una vida sin realizar siquiera unas sencillas averiguaciones previas sobre lo que nos están vendiendo? Para que nues-

saludables y equilibradas, os proponemos

la aplicación estricta e irrenunciable del PRINCIPIO DE RECIPROCIDAD:

Tú no te fías de mí:¡Haces bien!

Yo no me fío de tí:¡Hago aún mejor!

Pensad en ello, queridos lectores…

4.

Abrumamos a nuestros niños con la recomendación de que no hablen con desconocidos ni acepten nada de perso-nas que no formen parte de su círculo habitual. Sin embargo, en un alarde de in-coherencia, los adultos seguimos cayendo

promesas de alguien que acaba de aterri-zar en nuestras vidas.

-mino seguro ante aquellas situaciones o personas que no conocemos directamen-te y que nos proponen algún tipo de tran-

argumento válido, porque es posible que ellas sean tan víctimas como nosotros.

Por otra parte, los estafadores son grandes psicólogos y saben cómo ganarse

-pasar el número 11 de nuestra revista, en el que hablábamos largo y tendido sobre

Cerramos este artículo con un diverti-do cartel que alguien compartió en face-book, y que ilustra muy bien el concepto

11

Opinión

www.revistamidinero.com

-

-nas mayores de 90 años, siempre y cuando vengan acompañadas por sus padres”.

¡Hasta el mes que viene!

Cristina Carrillo Rivero

P.S. En el próximo número comenta

-

remos las respuestas y comentarios que estamos recibiendo a las preguntas que os proponíamos el mes pasado, sobre

nos habéis enviado vuestras aportaciones!

12

www.revistamidinero.com

Opinión

L -portantes en todas las interacciones que

-ciones en las que entra en juego el dinero.

creencia que nosotros tenemos sobre la con-ducta de otras personas. Por ejemplo, María nos dice que al día siguiente llegará a nuestra

-ría obrará de tal manera que llegará a la hora que dijo. No tenemos que vigilar si se levanta

-mos en que llegará a las 7:00 a.m., indepen-dientemente de las circunstancias.

nosotros.

unas buenas relaciones interpersonales. Si no

persona no puede creer en nosotros, es proba-ble que la relación entre las dos no prospere.

mantenerse o debilitarse de acuerdo con las acciones de la otra persona y de acuerdo con nuestras propias acciones. Por ejemplo, un niño nos dice: “Te voy a contar un secreto pero no se lo digas a nadie”. Si nosotros comentamos su secreto con otras personas, perdemos cre-dibilidad: El niño no volverá a contarnos sus

Por el contrario, si nosotros guardamos su -

nuestra relación con el niño.

Igual nos pasa a los adultos: Si le decimos algo a un amigo pidiéndole reserva y después nos enteramos de que nuestro secreto lo co-

nuestro amigo y no lo volveremos a tener en

si él mantiene la reserva de lo que le decimos,

-portantes cuando manejamos dinero y cuando

-cieras.

Imagina que vas a comprar un producto y el vendedor te dice que es muy bueno y que tiene garantía. Cuando llegas a la casa, te das cuenta de que el producto está roto. Te devuel-ves al almacén a reclamar tu garantía y el ven-dedor te dice: “La garantía no cubre que el pro-ducto esté roto, pues pudo romperlo usted. No se lo podemos cambiar ni devolver el dinero”.

Como consecuencia de esa conducta, no-

el almacén y en los productos que ofrecen, y ellos no sólo nos pierden como clientes, sino también a nuestros conocidos a quienes les contemos esa experiencia.

O imagina que le pides a un amigo que te compre un producto que venden cerca de su casa y le entregas el dinero. Pasa el tiempo sin que tu amigo te entregue el producto ni te de-vuelva el dinero. Cuando tú le preguntas qué

perdiendo tu dinero… y esa amistad, pues es

ni a hacerle un encargo, porque no respondió a

niños y niñas, es importante enseñarles tres

demás confíen en ellos y aprender cuándo es

nos ayuda a ser precavidos. Se dice que una persona es precavida cuando actúa o se com-porta con cautela y precaución e intenta evitar o prevenir un peligro. Las personas precavidas actúan midiendo bien las consecuencias de sus actos1 .

En relación con el dinero, una persona pre-

y las condiciones que rigen en cada una, an-tes de elegir en cuál depositar su dinero, de tal manera que lo haga en aquella que le brinda

-gos de perderlo.

1 http://es.thefreedictionary.com/precavido

en relación con el dinero

María Inés Sarmiento

¿Sabías qué?

María Inés Sarmiento Díaz es también autora de la colección completa digital de educación

“Cómo enseñar a los ni-ños sobre el dinero” que encontrarás en www.minidocs.es

13

Opinión

www.revistamidinero.com

¿Cómo enseñar a los niños y niñas a gene-rar credibilidad?

Muéstrales la importancia de decir la verdad y no mentir. En la medida en que las personas dicen la verdad, los demás aprenden a creer en ellas.

Enséñales a ser coherentes. Una ma-nera de hacerlo es lograr que siempre coinci-dan lo que piensas, lo que dices y lo que haces. Si como papá o mamá le dices a tu hijo que fumar no es bueno para la salud y tú fumas, estás siendo incongruente entre lo que dices (no fumar) y lo que haces (fumar) y le estás enseñando a ser incongruente.

Cuando una persona es incongruente no genera credibilidad. Por ejemplo, un niño va con sus amigos a un espectáculo y olvida llevar el dinero para comprar las entradas. Les pide a sus amigos que le presten el dinero y les dice que se lo devolverá al día siguiente. Pagar el di-nero al otro día es esencial para que los amigos

una persona que genera credibilidad.

Esto lo logras, entre otras cosas, facilitando que alcancen las metas que se proponen y que lo hagan por sí mismos, con su esfuerzo y sus ha-bilidades. Si están haciendo un proyecto, aní-malos a que lo hagan bien, a que lo terminen y

-tes y orgullosos de sí mismos.

Si una niña decide ahorrar para comprar regalos de navidad, resalta su capacidad de lograr lo que se propone. Cuando compre los regalos felicítala por obtener su meta.

Cumple lo que prometes. Si les dices a los niños que vas a acompañarlos a un de-terminado lugar, hazlo. De esa manera ellos se dan cuenta de que, cuando das tu palabra, la cumples, y aprenden así a hacer lo mismo.

Si tu hijo o hija dice que ahorrará un porcentaje del dinero que reciba para ir a pasear en las vacaciones y tú te das cuenta de que va a gastar una parte de esa suma com-prando un jean que le llamó la atención y está en promoción, recuérdale su deseo de viajar y coméntale que, cuando nos ponemos una meta en la vida, muchas veces tenemos que sacri-

-lante.

De la misma manera recuérdale la impor-tancia de mantener su palabra para que los de-más sepan que ella cumple lo que se propone.

¿Cómo enseñar a los niños y niñas a con-

abuelos, tíos, etc.). Es importante enseñarles la importancia de tratar y conocer a otras perso-

conocimiento que tienen de algo. Confías en una persona cuando la conoces y te das cuen-

de acuerdo con lo que dice, piensa y con los ,asoutepser ,atsenoh se :anogerp euq serolav

responsable, etc.

Antes de llevar su dinero a una ins-

vigilada por el Estado, cuál ha sido la experien-cia de otras personas en esa entidad, de cuánto son los intereses que paga por llevar el dinero allí, si cobra comisiones, etc. Ayúdales a inves-tigar si la institución cambia las normas con las que funciona (por ejemplo, no cobraba comi-sión por algún servicio y de pronto comienza a hacerlo), etc. Sólo conociendo distintas institu-

conviene para llevar su dinero allí.

Invita a los niños a aprender el nú--

za, de tal manera que si en algún momento se sienten asustados o tienen una emergencia y no pueden contactar a sus padres, puedan lla-mar a esa persona.

Comenta con los niños y niñas que

son aquellos que están presentes y nos apoyan tanto en los momentos positivos como en los momentos en que vivimos situaciones difíciles.

Enséñales a los niños que, en gene-

cumplen y obedecen las normas aunque no haya una autoridad presente; quienes cuan-do juegan lo hacen en forma limpia y las que, cuando presentan exámenes, responden lo que saben sin copiarse de otros ni hacer trampas.

¿Cómo enseñar a los niños y niñas a ser precavidos?

Enséñales a los niños que no permi-tan que adultos desconocidos se les acerquen para pedirles ayuda. Diles que, si se les acerca un adulto a quien no conocen, deben perma-necer alerta y buscar la compañía de otro ami-

14

Opinión

www.revistamidinero.com

Enséñales que pueden decir “NO” a des-conocidos que les ofrezcan dulces o dinero. No de-ben recibir nada de extraños, ni dar información de ellos o de su familia a personas desconocidas que llamen por teléfono.

Asegúrate de que los niños y niñas me-moricen sus propios nombres, números de teléfono y dirección en la que viven. En la casa, coloquen la información de ustedes en un lugar donde sus hijos puedan verla: número de teléfono del lugar donde trabajan, número del celular, etc.

Pídeles que guarden el dinero que tengan en su casa, en un lugar seguro y no visible para cual-quier persona.

Cuando quieran invertir su dinero, ensé-ñales y dales ejemplo de cómo informarse y conocer más acerca de la forma de inversión. Por ejemplo, si quieren invertir en bienes raíces, antes de hacerlo deben conocer sobre este tipo de inversión.

No sólo deben buscar un profesional experto, sino que tienen que tener una idea de qué quieren hacer, de las variables que intervienen en que éste sea un buen negocio, etc.

Antes de iniciar un negocio con otra persona, los niños y niñas deben saber que es im-portante indagar acerca de dicha persona: ¿Qué di-cen quienes han hecho negocios con ella? ¿Qué se encuentra en Internet acerca de esta persona? Si la conoces, ¿cómo se ha comportado en diferentes

Recuerda que en un negocio se invierte tiempo, dinero y energía, y lo mejor es hacer esa inversión en

protegerse y cuidar su dinero de personas descono-

cidas es una forma de orientarlos para que se prote-jan a sí mismos y manejen su dinero con prudencia.

¡Hasta el próximo número!

María Inés Sarmiento

16

www.revistamidinero.com

Finanzas con amigos

Hoy se habla mucho de generar -

dible para superar la situación de crisis en la que nos vemos inmersos. Pero sin embargo, con demasiada frecuencia, vemos acciones que no están en consonancia con esta intención. ¿Quizás no tenemos claro los

iniciarla, y desarrollarla? ¿O no somos cons-cientes de lo que supone quebrarla y mover-nos en un entorno en el que no se cree en la palabra de los demás y en los compromisos adquiridos?

que nos dedicamos a vender estamos perma-nentemente trabajando para crear relaciones

-merciales. Pero de modo más general parece lógico que cualquier relación sana, ya sea per-sonal o profesional, debe estar basada en una

Algunas situaciones que nos desvelan las claves

Desde hace ya algunos años hay muchos productos que se venden exclusivamente por teléfono. Numerosas experiencias nos mues-tran que un vendedor de teléfono puede ser más rentable que un vendedor presencial. Esto no nos deja de sorprender. ¿Cómo puede ser

necesaria para que alguien, sin reunirse física-mente con el comercial, decida pagar por un producto? Analizando cómo trabajan los me-

No venden más los más simpáticos, ni los más habilidosos con el lenguaje, ni los que son

producto. Venden más los que cumplen escru-pulosamente con todos los compromisos que van estableciendo con el potencial cliente, ya sea el envío de un email, llamar tal día a tal

persona debo cumplir por todos los medios los compromisos que voy adquiriendo con ella. Dando un paso más, la venta electrónica se realiza incluso sin la intervención de un ven-dedor.

No puedo tocar el producto, aunque es verdad que en ocasiones sí tengo la posibilidad de probar el servicio durante un tiempo. Hace unos años, para muchos esto se vería como algo impensable. ¿Quienes compran en inter-

-net? Fundamentalmente aquellos que tienen

han estado en contacto con el mismo, han ido teniendo diferentes experiencias positivas, y han visto que introducir los datos de su tarjeta de crédito en un portal de internet, puede ser incluso más seguro que pagar con ella en un establecimiento.

Esto nos da otra de las claves para generar

mismo modo la ausencia de contacto irá dete-riorando la misma. En el inicio de las jornadas de networking de “gettingcontacts!” suelen decir que si no mantienes al menos siete con-tactos al año con una persona, en realidad no tienes relación con ella.

De estos dos ejemplos también podemos concluir que hoy en día la tecnología nos per-

-vés de numerosas herramientas; y en ocasiones mucho más rápido que antes. Personalmente twitter me parece un medio que cambia los pa-rámetros que anteriormente hemos seguido en

En las reuniones de ventas el comprador suele iniciar la conversación con las murallas alzadas. “Este me viene a vender algo y yo no me voy a dejar”. Hay un modo mágico por su sencillez, para que el interlocutor se relaje y en-tienda que no tiene porque estar a la defensiva. Si mostramos un interés sincero por sus cir-cunstancias, por lo que puede necesitar, o por los problemas en los que se encuentra inmerso, y hacemos preguntas adecuadas para conocer-

Esta es otra de las claves. Demostrando a la otra persona que realmente nos importa, que estamos interesados en él, y pensamos menos en nuestra historieta, empezaremos a estrechar lazos. Hay empresas de éxito que ya no piensan en su producto y cómo venderlo, sino más en cómo pueden utilizar sus competencias para ayudar a sus clientes.

Desde siempre hacer un regalo ha sido una de las mejores maneras de fortalecer vínculos. Reforzando lo que hemos dicho antes, si quiero

conocer bien a la otra persona. De este modo le regalaré algo que le guste, se sentirá halagado, y empezará a verme con otros ojos.

Una de las maneras que uso para reforzar

prospectos es poner en contacto, sin contra-partida, a dos empresas que pueden tener inte-rés en hacer negocios juntos. Ya tenemos otra

Hoy: Gregorio Delgado

Reseña del autor19 años de experiencia en sectores tecnológicos y web, 9 como director comercial y marketing. Especialista en el análisis para buscar soluciones, dise-ñar modelos comerciales, y formar equipos de ventas. Permanentemente trabajando para mejorar lo impor-tante.

las acciones de marketing con las comerciales, son sus obsesiones. Síguelo en: www.gregoriodelgado.com

17

Opinión

www.revistamidinero.com

nada a cambio, ofrecer en vez de pedir.

La claridad, la transparencia, son impres--

locutor no tiene claras mis intenciones o no entiende lo que le quiero transmitir no avan-zaremos. En ventas uno de los medios para mostrar transparencia es dar datos concretos y estadísticas de mi empresa, de mi producto. Los números ayudan, y mucho más si los generan otras fuentes contrastables independientes de mí.

1.- Cumplir por todos los medios los com-promisos adquiridos

2.- El roce, el trato continuado con las per-sonas

3.- Interesarse realmente por el otro y de-mostrarlo

4.- Dar sin esperar nada a cambio, ofrecer en vez de pedir

5.- Ser transparente, dar información con-creta y entendible

Cuando los compromisos no se cumplen, cuan-do se falta a la verdad, la marca de una empre-sa o nuestra “marca personal” se degrada. En un mundo donde crear conocimiento es cada vez más sencillo y rápido, cuidar y desarrollar nuestra marca tiene más valor que nunca.

-

ción, y por tanto puede ser extremadamente frágil.

No debe ser tomada a la ligera. Espero que sepamos evolucionar hacia una sociedad don-de la mentira no sea tolerada, que conseguir éxito a través de falsedades no sea digno de admiración, romper los compromisos adquiri

-dos traiga consecuencias, y aprendamos el va

¿Piensas que me he olvidado de alguna

Saludos cordiales.

Gregorio Delgado

18

www.revistamidinero.com

Novedades

Si quieres que publiquemos tus próximos eventos, envíanos los detalles a [email protected]

19

www.revistamidinero.com

Contacta con nosotros

Para solicitar información sobre publicidad y patrocinio contactar a:

¿Quieres contactarnos?

Realmente deseamos saber de ti, tus opiniones, sugerencias, y comen-tarios que nos interesan, porque estamos en constante evolución, por eso siéntete libre de escribirnos cuantas veces lo desees. La dirección de correo para contactarnos directamente es: [email protected]

También nos encuentras en nuestra fanpage de Facebook, puedes se-guirnos en Twitter, donde te avisaremos de la próxima edición o ver nues-tros vídeos en Youtube.Si quieres enviar tus dudas y consultas para la sección “El Consultorio”

puedes hacerlo escribiendo en nuestro muro de Facebook o enviando un e-mail a el : , y responderemos tus inquietudes en la próxima edición.Recuerda que sólo aceptamos 100 suscriptores mensuales, así que si quieres recomendarnos a tus amigos HAZLO PRONTO, antes de que se acabe el cupo. HAZ CLICK AQUÍ

Nos apoyan: 19

$$

$$

$

$$

$$$