escuela de economía fce - cid nº 117 · dentro de este cuerpo teórico, el modelo de inventarios...

TRANSCRIPT

EconografosEscuela de Economía

FCE - CID Nº 117

PROFUNDIZACIÓN DEL SISTEMA FINANCIERO: LA ADOPCIÓN DE PAGOS ELECTRÓNICOS

DEEPENING OF THE FINANCIAL SYSTEM: THE ADOPTION OF ELECTRONIC PAYMENTS

Cristian David Franco Hernández

Facultad de Ciencias EconómicasCentro de Investigaciones para el Desarrollo - CIDSede Bogotá

ENERO DE 2018

Econografos Escuela de Economía Nº 117

Enero 2018

Universidad Nacional de Colombia Sede Bogotá - Facultad de Ciencias Económicas

Pág

ina 2

PROFUNDIZACIÓN DEL SISTEMA FINANCIERO: LA ADOPCIÓN DE

PAGOS ELECTRÓNICOS

Cristian David Franco Hernández1

Resumen

La innovación tecnológica ha permitido que se dé una sustitución en la manera como se realizan

los pagos. En antaño, el único medio existente para poder realizar transacciones se limitaba al

efectivo, sin embargo, con la aparición de las tarjetas débito y crédito, los costes asociados a

portar dinero disminuyen o desaparecen virtualmente, además, de que funcionan como un

instrumento que vincula al individuo al sistema financiero. De esta manera, el uso y tenencia

de elementos como las tarjetas de débito o crédito no solo constituyen una mejora

transaccional, sino que también es un indicador de la profundización financiera. En este trabajo

se propone el uso de la base de datos FINDEX para estimar la probabilidad de uso de las

tarjetas de débito, sin embargo, debido a los problemas que supone la aleatoriedad de la

muestra, se emplea la corrección de Heckman. Como resultado, se obtuvo que el uso de las

tarjetas de débito está afectado por la existencia de una red de ATM, así como por la población,

lo cual indica un efecto de red.

Palabras clave: Findex, inclusión financiera, corrección de Heckman, adopción financiera.

Clasificación JEL: D14, G21, G28

1 Estudiante de Economía de la Universidad Nacional de Colombia. [email protected]

Cristian David Franco Hernández

Universidad Nacional de Colombia Sede Bogotá - Facultad de Ciencias Económicas

Pág

ina 3

DEEPENING OF THE FINANCIAL SYSTEM: THE ADOPTION OF

ELECTRONIC PAYMENTS

Abstract:

Technological innovation has allowed for a substitution in the way in which payments are

made. In the past, the only existing means to carry out transactions was limited to cash,

however, with the appearance of debit and credit cards, the costs associated with carrying

money diminish or disappear virtually. In addition, they function as an instrument that links the

individual to the financial system. In this way, the use and possession of elements such as debit

or credit cards not only constitute a transactional improvement, but it is also an indicator of

financial deepening. In this paper we propose the use of the FINDEX database to estimate the

probability of use of the debit cards, however, due to the problems that the randomness of the

sample implies, the Heckman correction is used. As a result, it was obtained that the use of the

debit cards is affected by the existence of an ATM network, as well as by the population

indicating a network effect.

Key words: Findex, financial inclusion, Heckman correction, financial adoption.

JEL Classification: D14, G21, G28

Vicerector GeneralCarlos Alberto Garzón Gaitán

RectorIgnacio Mantilla Prada

Facultad de Ciencias Económicas

DecanoEdgar Bejarano Barrera

VicedecanoGermán Guerrero Chaparro

Centro de Investigaciones para el Desarrollo CID

DirectoraKaroll Gómez Portilla

Escuela de Economía

DirectorGustavo Adolfo Junca Rodríguez

Coordinador Área Curricular de EconomíaOlga Lucía Manrique

SubdirectoraVilma Narváez

La serie Documentos FCE considera para publicación manuscritos

originales de estudiantes de maestría o doctorado, de docentes y de

investigadores de la Facultad de Ciencias Económicas de la Universidad

Nacional de Colombia; resultado del trabajo colectivo o individual y que

hayan sido propuestos, programados, producidos y evaluados en una

asignatura, en un grupo de investigación o en otra instancia académica

Documentos FCE-CID Escuela de EconomíaISSN 2011-6322

La serie Documentos FCE-CID puede ser consultada en el portal virtual:

http://www.fce.unal.edu.co/publicaciones/

Director Centro Editorial-FCE

Álvaro Zerda Sarmiento

Equipo Centro Editorial-FCE

Nadeyda Suárez Morales

Endir Nazry Roa Basto

Yuly Rocío Orjuela Rozo

Contacto: Centro Editorial FCE-CID

Correo electrónico: [email protected]

Este documento puede ser reproducido citando la fuente. El contenido y la forma del

presente material es responsabilidad exclusiva de sus autores y no compromete de ninguna

manera a la Escuela de Economía, ni a la Facultad de Ciencias Económicas,

ni a la Universidad Nacional de Colombia.

Centro EditorialFACULTAD DE CIENCIAS ECONÓMICAS

CID Centro deInvestigacionespara el Desarrollo

Documentos FCE - CID

Cristian David Franco Hernández

Universidad Nacional de Colombia Sede Bogotá - Facultad de Ciencias Económicas

Pág

ina 5

Contenido

Introducción ................................................................................................................................. 6

1. Revisión de literatura ............................................................................................................ 7

2. Datos ................................................................................................................................... 10

3. Metodología........................................................................................................................ 14

4. Estimaciones ....................................................................................................................... 16

5. Conclusiones ....................................................................................................................... 21

Bibliografía ................................................................................................................................. 22

Apéndice A. Descripción de las variables ................................................................................... 24

Apéndice B. Corrección de Heckman ......................................................................................... 25

Econografos Escuela de Economía Nº 117

Enero 2018

Universidad Nacional de Colombia Sede Bogotá - Facultad de Ciencias Económicas

Pág

ina 6

Introducción

La forma como se realizan las transacciones y, por ende, como se intercambian bienes, ha sido

siempre un tema central dentro de la ciencia económica. Ya desde Adam Smith, se proponía el

dinero como una solución para la doble coincidencia de necesidad, problema que surge al hacer

uso del trueque como forma de intercambio. Y si bien este hecho fue documentado, el problema

de registrar y realizar transacciones utilizando el dinero como medio de cambio fue modelado

mediante diferentes teorías que explicaban la demanda de dinero y con el ello el proceso de

realizar intercambios (ej. teoría cuantitativa del dinero, teoría de la demanda de Keynes o la de

Friedman). Dentro de este cuerpo teórico, el modelo de inventarios de Baumol-Tobin es el que

más sobresale, ha servido, entre otros, como referencia para el análisis de demanda de dinero.

En él se modela la cantidad óptima de saldos que se ha de mantener, sujeto a un costo de

pueden obtener el monto que minimiza el costo.

Si bien el modelo de enfoque transaccional busca predecir la cantidad óptima de dinero

(Baumol, 1952), el avance tecnológico ha cambiado el mundo desde 1952, en particular con la

aparición de diversas formas de pagos que pueden relegar el papel de dinero como medio

transaccional a un segundo plano. Actualmente, con la aparición de las tarjetas de débito,

crédito y del dinero electrónico, el conjunto de instrumentos de elección al momento de realizar

transacciones se expande, modificando a su vez los costos que enfrenta el individuo. En este

sentido, Whitesell (1989) modifica el modelo original de Baumol con el fin de incorporar la

posibilidad de elegir un medio diferente del efectivo, permitiendo la evolución del concepto de

demanda de dinero utilizado en modelos tradicionales, puesto que ahora no es necesaria la

tenencia física del dinero para hacer uso de él. De esta manera, el problema de demandar dinero

puede ser asociado a la adopción de medios de pagos electrónicos, tema ampliamente

documentado no solo por su importancia a la hora de estudiar la demanda de dinero, sino por

su vínculo con el sistema financiero, impactando la desigualdad.

Por lo tanto, el estudio de la inclusión financiera se presenta como una aproximación a la

demanda de dinero, por lo que, una forma de medirla es mediante la utilización de instrumentos

diferentes al efectivo al momento de realizar los pagos. Debido a su impacto en la distribución

y estudio de la demanda de dinero, la adopción de medios de pagos electrónicos se ha

convertido en un tema de política pública en la que entidades como el banco mundial han

Cristian David Franco Hernández

Universidad Nacional de Colombia Sede Bogotá - Facultad de Ciencias Económicas

Pág

ina 7

expresado su preocupación acerca de la inclusión financiera (Allen, Demirguc-Kunt, Klapper y

Martinez, 2016). Bajo esta perspectiva, determinar el grado de aceptabilidad de instrumentos

como tarjetas de crédito o débito permite conocer la profundidad del sistema financiero y por

tanto su impacto en el crecimiento y la desigualdad.

Lo que se propone en este trabajo es implementar la base de datos del Banco mundial como un

proxy a los costos subjetivos de usar o no un medio de pago electrónico en especial. A

continuación, se presenta la revisión de literatura, seguidamente, en la tercera sección, se

presentan los datos, en la cuarta sección, la metodología, la sección quinta expone el modelo y

finalmente, se presentan las conclusiones.

1. Revisión de literatura

Como se expuso en la introducción, ha habido una multitud de modelos que intentan describir

la forma en cómo el individuo demanda dinero. Históricamente, el análisis se ha centrado en

describir la cantidad óptima y necesaria de efectivo que un individuo utiliza durante una

transacción. Modelos como la famosa ecuación de Cambridge describe la demanda de dinero

como una función del ingreso y un factor asociado a la velocidad - la cantidad de veces que una

unidad monetaria circulaba entre manos.

𝑀 =𝑃𝑄

𝑣 [1.1]

Esta visión incluye implícitamente que el nivel de precios afecta a la cantidad de dinero

demandada como un proxy del costo de oportunidad que se enfrenta al poseer dinero ocioso,

sin embargo, no considera otras clases de costos como los inherentes al tener dinero, como la

tasa de interés.

Eventualmente, surgirían modelos que incluyeran tal efecto, a saber, los modelos de demanda

de dinero desarrollados por Keynes, en particular su modelo especulativo en el que se presenta

un trade off entre demanda de dinero y otros medios como lo son los bonos que, entendidos de

manera general, actúan de igual manera que un crédito que amplía el instrumental

transaccional de un individuo. Bajo esta misma óptica se tiene, años más adelante, un modelo

de demanda de dinero formulado por Friedman:

𝑀𝑑 = 𝑓 (�̇�

𝑝, 𝑝, 𝑌, 𝑖) [1.2]

Econografos Escuela de Economía Nº 117

Enero 2018

Universidad Nacional de Colombia Sede Bogotá - Facultad de Ciencias Económicas

Pág

ina 8

En este modelo, la demanda de dinero que cada individuo realiza depende de 4 factores: nivel

de precios, inflación, tasa de interés y el ingreso. Este, a diferencia del modelo keynesiano,

planteaba el modelo no solo como un trade off entre bonos y el costo de tener dinero, sino que

distinguía del efecto del nivel de los precios.

Por otro lado el modelo que sería la inspiración para el análisis del uso transaccional del dinero,

en el cual se incorporaba el efectivo no como un bien que generaba valor por ser dinero, sino

como un mecanismo que servía para intercambio es el modelo Baumol-Tobin, plantea una

función de costos que se minimiza dado la cantidad de dinero M, el costo por cada retiro b, la

tasa de interés i y el ingreso PQ:

𝐶𝑇 =𝑖𝑀

2+

𝑏𝑃𝑄

𝑀 [1.3]

A pesar de ser un modelo que describe la dinámica óptima de retiros y, por tanto, el uso

eficiente del dinero como medio de pagos, eventualmente, se vería obsoleto ante el desarrollo

de nuevos instrumentos como los cheques, que no tenían las complicaciones del efectivo o,

inclusive, ante el surgimiento de las tarjetas débito o crédito. Como solución a esto se

desarrolla el modelo de Whitesell (1989), representado como:

𝐶𝑇 = 𝑛𝑏 +𝑟

2𝑛∫ 𝐹(𝑇)

𝜆

0

𝑑𝑇 + ∫ 𝐹(𝑇) [𝑣𝑇 + 𝑢

𝑇] 𝑑𝑇

∞

𝜆

[1.4]

Whitesell (1989) asume que las transacciones son distribuidas uniformemente sobre un

periodo unitario contenido. En donde 𝑢 es el coste fijo de utilizar dinero y 𝑣𝑇 es el costo por

usar el instrumento al realizar una transacción del tamaño 𝑇. Por lo tanto, en este caso, el costo

total es representado por 𝑢 + 𝑣𝑇. Si donde 𝐹(𝑇) es el valor gastado de tamaño 𝑇, se tiene,

entonces, que el valor esperado del dinero a tener para gastar está dado por 𝑆(𝜆) =

∫ 𝐹(𝑇)𝑑𝑇𝜆

0. Sea 𝑛 el número de retiros de efectico, entonces el tamaños de cada retiro es 𝑆/𝑛

y el efectivo que se tiene va hacer 𝑆/2𝑛.

Por otro lado Bounie, Francois y Waelbroeck (2013), reescriben la expresión como:

𝐶𝑇 = 𝑛𝑏 +𝑟

2𝑛𝑆(𝜆) + ∫ 𝐹(𝑇)𝑣𝑑𝑇 + ∫ 𝐹(𝑇) [

𝑣𝑇 + 𝑢

𝑇] 𝑑𝑇

∞

𝜆

[1.5]

𝜆

∞

Cristian David Franco Hernández

Universidad Nacional de Colombia Sede Bogotá - Facultad de Ciencias Económicas

Pág

ina 9

En donde 𝑆(𝜆) = ∫ 𝐹(𝑇)𝑑𝑇𝜆

0.

A Partir de esta ecuación, Bounie. et al. (2013) clasifican los diferentes problemas que enfrenta

un consumidor a la hora de elegir la cantidad de dinero y los medios de pagos que va a utilizar

decisión que depende del tamaño de la transacción. En este modelo, los dos primeros términos

hacen referencia al costo de retiros y al costo de mantener efectivo, mientras que los dos

últimos - los términos con integrales - capturan el costo de uso del dinero y cheques

respectivamente.

Ahora bien, al respecto del uso de medios de pago electrónicos, estos no solo constituye un

tema de elección sujeto a unos costos que cada individuo debe de afrontar, sino que también,

permite una mayor inclusión financiera, inclusión deseada por cuanto el sistema financiero

actúa como intermediador entre el ahorro y la inversión, lo que permite que personas que

buscan ser financiadas para sus inversiones encuentren el ahorro más fácilmente, lo que

convierte al sistema financiero en un cuasi bien público (Mehrotra, Puhazhendhi, Nair, y Sahoo,

2009)

Tal función del sistema financiero, ampliamente documentada en la literatura, ha sido abordada

por Levine, Loayza y Beck (2000) quienes declararon que la profundización financiera es

causante del crecimiento, en consecuencia, han surgido múltiples trabajos que abogan por el

uso de medios de pago alternos al dinero como una manera de inclusión financiera. En este

sentido, autores como Allen et al. (2016) estudian la posibilidad de adopción de tarjetas de

crédito o débito, además de la posesión de una cuenta bancaria, para ello, han desarrollado un

modelo probit en el que estiman la probabilidad de que un individuo tenga alguno de esos

instrumentos. A partir de los resultados, estos autores concluyen que un ambiente con menores

costos, una mayor proximidad entre las sucursales bancarias y una menor cantidad de

requerimientos permite una mayor adopción de instrumentos de pagos diferentes al efectivo,

como las tarjetas. Así mismo, determinaron que tanto el ingreso como la procedencia sea rural

o urbano- juega un papel importante en la selección del medio de pago.

Lo que se encuentra al revisar la literatura es que la tenencia de cuentas bancarias es otro factor

usado como proxy para determinar el posible uso de las tarjetas débito. Sin embargo, hay que

señalar que la tenencia de una cuenta bancaria no se traduce en su uso y mucho menos en el

uso de una tarjeta débito. De esta manera trabajos como los de Beck, Demirguc-Kunt y Martinez

(2007), Honohan (2008) o Kendall, Mylenko y Ponce (2010) tienen limitaciones que empañan

Econografos Escuela de Economía Nº 117

Enero 2018

Universidad Nacional de Colombia Sede Bogotá - Facultad de Ciencias Económicas

Pág

ina 1

0

los resultados obtenidos lo que hace imposible saber cómo se comportan los individuos de

manera individual (Allen et al. ,2016).

Por otro lado Sood y Mukherjee (2016) construyen un índice multidimensional para el análisis

de la inclusión financiera entre 91 países. El mecanismo utilizado para lograr esta compilación

resulta bastante novedoso en tanto realizan un análisis de componentes principales para

determinar la profundidad del sistema financiero (ej., porcentaje de cartera vencida respecto al

PIB, pasivos líquidos, activos bancos comerciales, banco central, etc.). Con base en los

resultados, concluyen que el ingreso tiene un rol importante al momento de determinar la

inclusión financiera dentro de un país, asimismo, que la eficiencia del sistema bancario aumenta

la posibilidad de hacer parte del sistema financiero. En este sentido, los resultados son

parecidos a Allen, F. et al. (2016) en cuanto a que un ambiente amigable para el consumidor

permite un mayor acceso.

Diversos autores han implementado la construcción de diversos índices para medir la inclusión

financiera. Si bien el tema que aquí se contempla está más orientado al uso que a la inclusión,

la metodología implementada resulta de ayuda. Sarma (2008) y Sarma (2009) considera tres

dimensiones para medir la inclusión financiera: el acceso profundo, la habilidad para medir el

acceso y el uso por parte de los consumidores. Para ello, desarrolla un indicador basado en el

índice de desarrollo humano. A su vez, Mehrotra et al. (2009) construye un índice agregado que

incluye la cantidad de oficinas rurales, la cuenta de depósitos en el campo, el volumen de

depósito rurales y el crédito. Otros trabajos como los de Chakravarty y Rupayan (2010), Arora

(2010) o Gupte, Gupta, y Venkataramani (2012) usan datos del Fondo Monetario Internacional

para construir índices que miden tanto la penetración como accesibilidad. Todos estos estudios

emplean la construcción de indicadores mediante el análisis de componentes principales para

la recopilación de la información, sin embargo, lado Sood y Mukherjee (2016) involucran un

factor que mide el costo.

2. Datos

Los datos implementados en el estudio corresponden a la base FINDEX construida por el Banco

Mundial, en la cual se recopilan datos obtenidos de encuestas relacionadas con medios de

pagos electrónicos, tanto con su uso como con la propiedad de instrumentos. Además,

Cristian David Franco Hernández

Universidad Nacional de Colombia Sede Bogotá - Facultad de Ciencias Económicas

Pág

ina 1

1

incorpora preguntas relacionadas con el hecho de no ser parte del sistema bancario y las

razones para no sé hacer uso de estos instrumentos.

Dichas encuestas se realizaron a más de 150,000 representantes nacionales para 140 países.

Los individuos fueron escogidos de manera aleatoria y, posteriormente, ponderados

dependiendo del tamaño de la economía de cada país para obtener una muestra representativa

de la población. Esta ponderación incluye factores como la ubicación geográfica, estrato socio-

económico, entre otras.2

2.1. Estadística descriptiva

Del total de la muestra, tan solo el 41% de la gente, 60715 personas, tiene tarjeta débito,

mientras que las quienes tienen tarjeta crédito tan solo alcanzan el 19%, es decir, 28307

personas del total de la muestra. Para el 41% de la población que tiene tarjeta débito, el 71%

ha usado la tarjeta en los últimos doce meses, mientras que para el 19% de gente que tienen

tarjetas de crédito, el 85% la ha usado durante el mismo periodo. La tabla 1 muestra los

resultados.

De la tabla 1 se puede intuir que existe un costo de oportunidad más grande para aquellas

personas que tienen tarjeta crédito que para aquellas personas que tienen tarjetas débito. Así

mismo, se tiene que, los tres países en los que más se manejan tarjetas débito son Noruega,

Holanda y Suiza con 98.6%, 98.3% y 97.6%, respectivamente. En contraste, los países en los

que hay menos tarjetas débito son Etiopia, Turkmenistán y Níger, con menos del 2% de la

población. Por otro lado, se tiene que los países en donde existe mayor tenencia de tarjetas

crédito son Canadá, Israel y Luxemburgo con 77%, 75% y 69%, respectivamente.

2 Para mayor información sobre el proceso de obtención de la muestra consultar http://www.worldbank.org/en/programs/globalfindex

Econografos Escuela de Economía Nº 117

Enero 2018

Universidad Nacional de Colombia Sede Bogotá - Facultad de Ciencias Económicas

Pág

ina 1

2

Tabla 1

Proporción de la gente que posee tarjetas débito y crédito

Variable Proporción Error estándar

[Intervalo de confianza 95%]

Tiene tarjeta debito

Si 0.39 0.0015 0.39 0.3960 No 0.59 0.0015 0.59 0.6004

Tiene tarjeta crédito

Si 0.17 0.0011 0.17 0.1790

No 0.81 0.0012 0.81 0.8142

Ha usado la tarjeta de débito en los últimos 12 meses

Si 0.70 0.0022 0.7 0.7115

No 0.28 0.0022 0.28 0.2909

Ha usado la tarjeta de crédito en los últimos 12 meses

Si 0.84 0.0026 0.84 0.8487

No 0.15 0.0026 0.15 0.1566 Fuente: Datos del Banco Mundial. Construcción propia

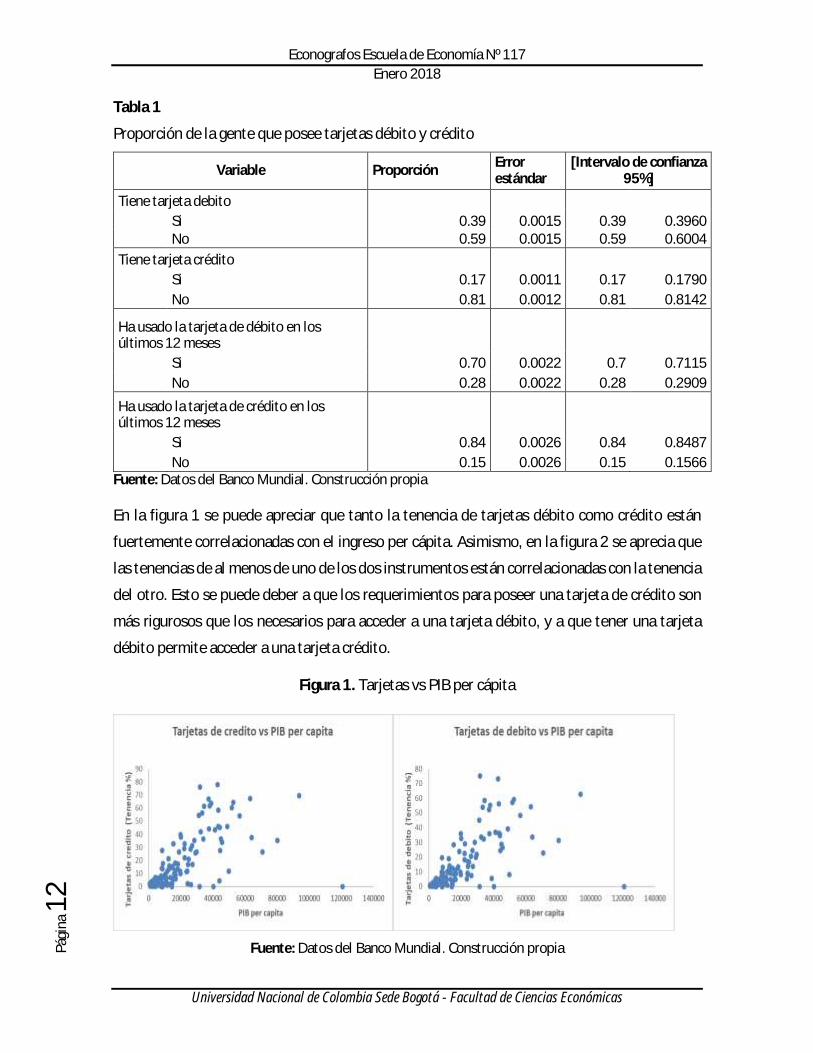

En la figura 1 se puede apreciar que tanto la tenencia de tarjetas débito como crédito están

fuertemente correlacionadas con el ingreso per cápita. Asimismo, en la figura 2 se aprecia que

las tenencias de al menos de uno de los dos instrumentos están correlacionadas con la tenencia

del otro. Esto se puede deber a que los requerimientos para poseer una tarjeta de crédito son

más rigurosos que los necesarios para acceder a una tarjeta débito, y a que tener una tarjeta

débito permite acceder a una tarjeta crédito.

Figura 1. Tarjetas vs PIB per cápita

Fuente: Datos del Banco Mundial. Construcción propia

Cristian David Franco Hernández

Universidad Nacional de Colombia Sede Bogotá - Facultad de Ciencias Económicas

Pág

ina 1

3

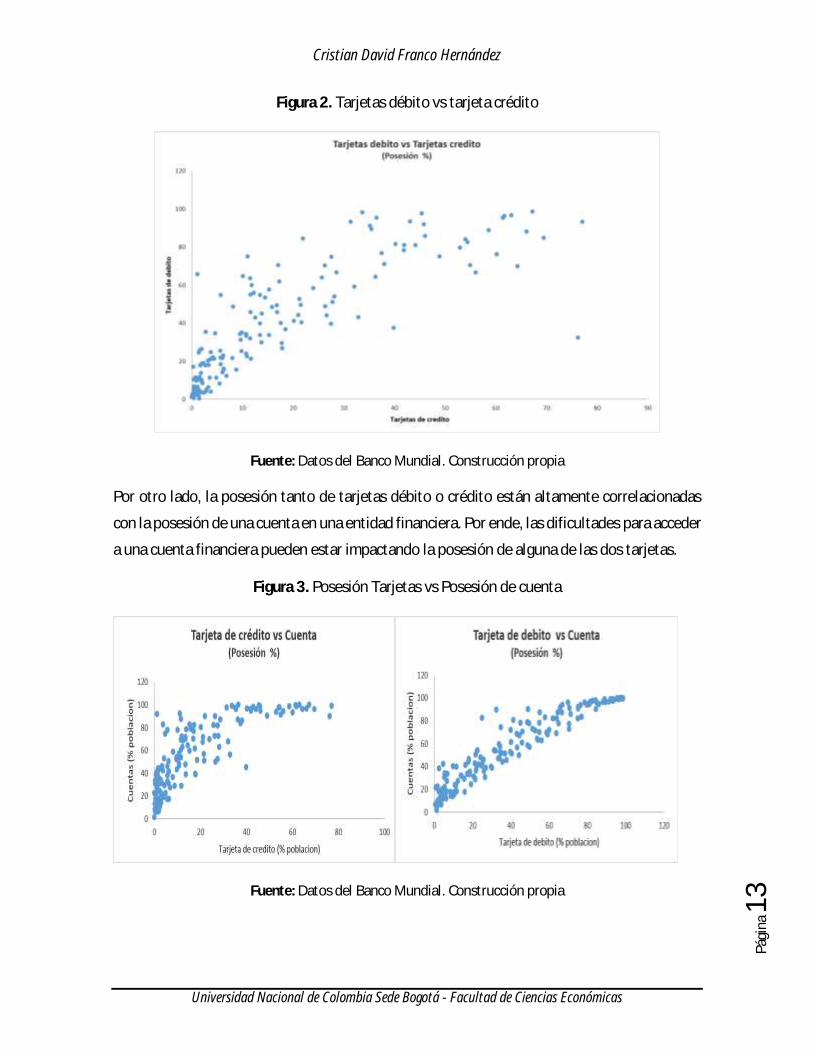

Figura 2. Tarjetas débito vs tarjeta crédito

Fuente: Datos del Banco Mundial. Construcción propia

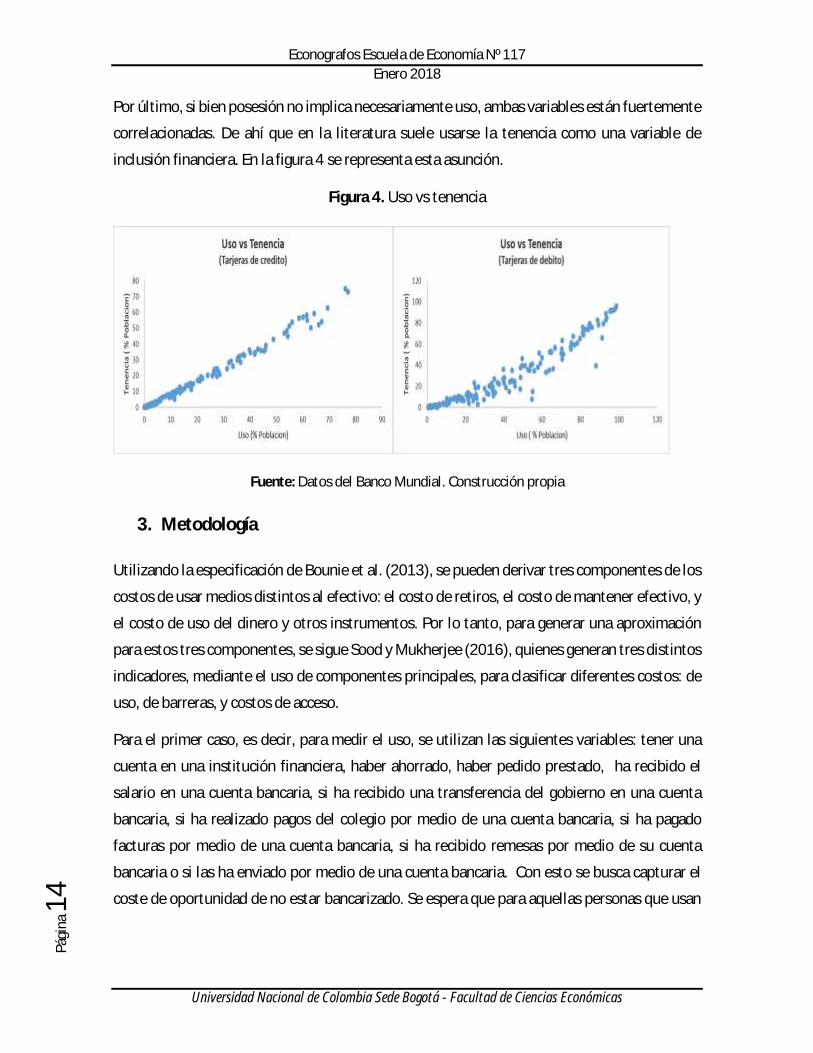

Por otro lado, la posesión tanto de tarjetas débito o crédito están altamente correlacionadas

con la posesión de una cuenta en una entidad financiera. Por ende, las dificultades para acceder

a una cuenta financiera pueden estar impactando la posesión de alguna de las dos tarjetas.

Figura 3. Posesión Tarjetas vs Posesión de cuenta

Fuente: Datos del Banco Mundial. Construcción propia

Econografos Escuela de Economía Nº 117

Enero 2018

Universidad Nacional de Colombia Sede Bogotá - Facultad de Ciencias Económicas

Pág

ina 1

4

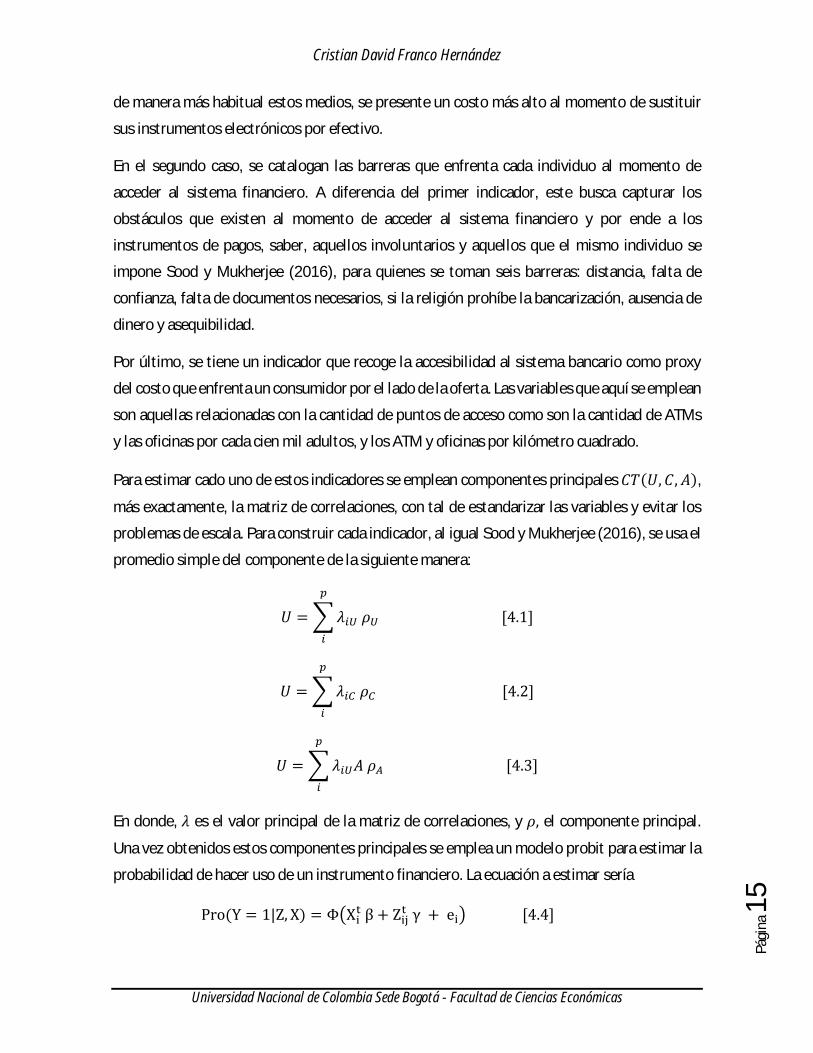

Por último, si bien posesión no implica necesariamente uso, ambas variables están fuertemente

correlacionadas. De ahí que en la literatura suele usarse la tenencia como una variable de

inclusión financiera. En la figura 4 se representa esta asunción.

Figura 4. Uso vs tenencia

Fuente: Datos del Banco Mundial. Construcción propia

3. Metodología

Utilizando la especificación de Bounie et al. (2013), se pueden derivar tres componentes de los

costos de usar medios distintos al efectivo: el costo de retiros, el costo de mantener efectivo, y

el costo de uso del dinero y otros instrumentos. Por lo tanto, para generar una aproximación

para estos tres componentes, se sigue Sood y Mukherjee (2016), quienes generan tres distintos

indicadores, mediante el uso de componentes principales, para clasificar diferentes costos: de

uso, de barreras, y costos de acceso.

Para el primer caso, es decir, para medir el uso, se utilizan las siguientes variables: tener una

cuenta en una institución financiera, haber ahorrado, haber pedido prestado, ha recibido el

salario en una cuenta bancaria, si ha recibido una transferencia del gobierno en una cuenta

bancaria, si ha realizado pagos del colegio por medio de una cuenta bancaria, si ha pagado

facturas por medio de una cuenta bancaria, si ha recibido remesas por medio de su cuenta

bancaria o si las ha enviado por medio de una cuenta bancaria. Con esto se busca capturar el

coste de oportunidad de no estar bancarizado. Se espera que para aquellas personas que usan

Cristian David Franco Hernández

Universidad Nacional de Colombia Sede Bogotá - Facultad de Ciencias Económicas

Pág

ina 1

5

de manera más habitual estos medios, se presente un costo más alto al momento de sustituir

sus instrumentos electrónicos por efectivo.

En el segundo caso, se catalogan las barreras que enfrenta cada individuo al momento de

acceder al sistema financiero. A diferencia del primer indicador, este busca capturar los

obstáculos que existen al momento de acceder al sistema financiero y por ende a los

instrumentos de pagos, saber, aquellos involuntarios y aquellos que el mismo individuo se

impone Sood y Mukherjee (2016), para quienes se toman seis barreras: distancia, falta de

confianza, falta de documentos necesarios, si la religión prohíbe la bancarización, ausencia de

dinero y asequibilidad.

Por último, se tiene un indicador que recoge la accesibilidad al sistema bancario como proxy

del costo que enfrenta un consumidor por el lado de la oferta. Las variables que aquí se emplean

son aquellas relacionadas con la cantidad de puntos de acceso como son la cantidad de ATMs

y las oficinas por cada cien mil adultos, y los ATM y oficinas por kilómetro cuadrado.

Para estimar cado uno de estos indicadores se emplean componentes principales 𝐶𝑇(𝑈, 𝐶, 𝐴),

más exactamente, la matriz de correlaciones, con tal de estandarizar las variables y evitar los

problemas de escala. Para construir cada indicador, al igual Sood y Mukherjee (2016), se usa el

promedio simple del componente de la siguiente manera:

𝑈 = ∑ 𝜆𝑖𝑈 𝜌𝑈

𝑝

𝑖

[4.1]

𝑈 = ∑ 𝜆𝑖𝐶 𝜌𝐶

𝑝

𝑖

[4.2]

𝑈 = ∑ 𝜆𝑖𝑈𝐴 𝜌𝐴

𝑝

𝑖

[4.3]

En donde, 𝜆 es el valor principal de la matriz de correlaciones, y 𝜌, el componente principal.

Una vez obtenidos estos componentes principales se emplea un modelo probit para estimar la

probabilidad de hacer uso de un instrumento financiero. La ecuación a estimar sería

Pro(Y = 1|Z, X) = Φ(Xit β + Zij

t γ + ei) [4.4]

Econografos Escuela de Economía Nº 117

Enero 2018

Universidad Nacional de Colombia Sede Bogotá - Facultad de Ciencias Económicas

Pág

ina 1

6

En donde, 𝑌 es una variable que hace referencia al haber hecho uso de tarjeta débito o crédito

en los últimos doce meses, y 𝑍 son características individuales. Sin embargo, al igual que

señalan Allen et al. (2016) existe un problema en la selección de la muestra puesto que no

proceden de manera aleatoria, por lo que se emplea una corrección de Heckman3 para

solucionar los problemas de endogeneidad. Por lo tanto, la ecuación de selección sería:

𝑈 𝛼𝑈 + 𝐶 𝑎𝐶 + 𝐴 𝛼𝐴 + 𝑍𝑖𝑗𝑡 𝜃 > 0 [4.5]

La cual indica la probabilidad de pertenecer a la muestra. Esta ecuación de selección está en

función de variables macroeconómicas y de los indicadores. La variable que se emplea como

umbral es si tiene o no cuenta.

4. Estimaciones

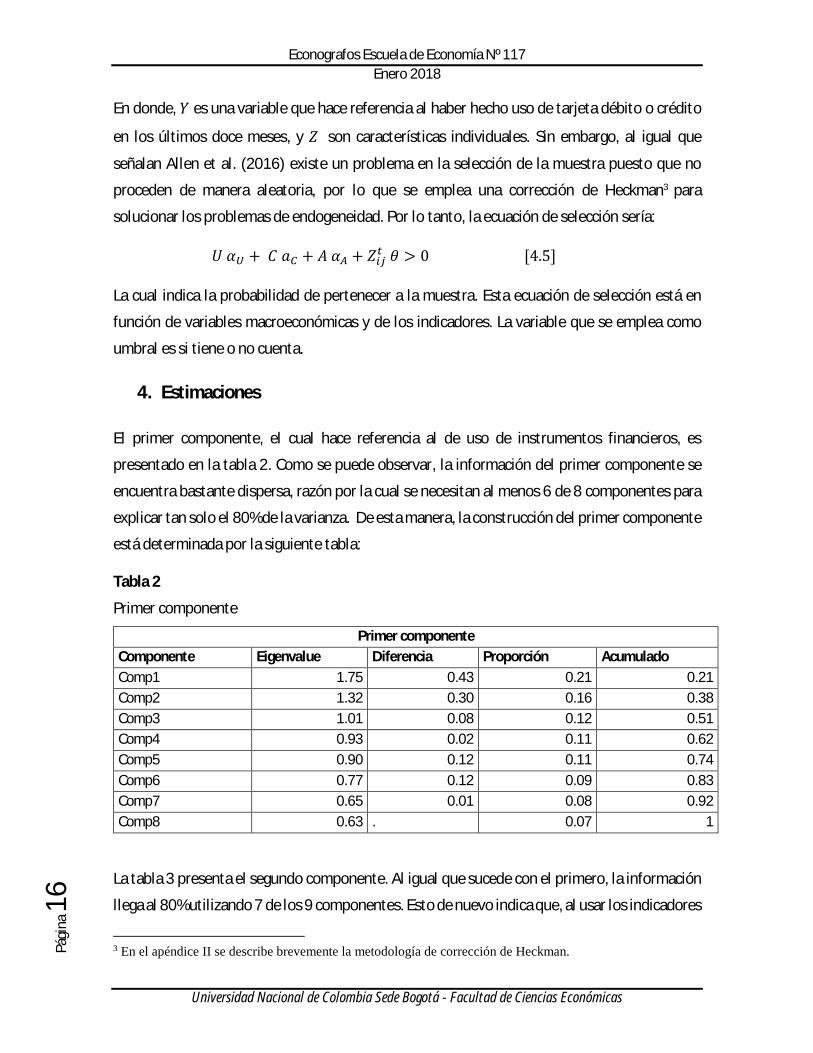

El primer componente, el cual hace referencia al de uso de instrumentos financieros, es

presentado en la tabla 2. Como se puede observar, la información del primer componente se

encuentra bastante dispersa, razón por la cual se necesitan al menos 6 de 8 componentes para

explicar tan solo el 80% de la varianza. De esta manera, la construcción del primer componente

está determinada por la siguiente tabla:

Tabla 2

Primer componente

Primer componente

Componente Eigenvalue Diferencia Proporción Acumulado

Comp1 1.75 0.43 0.21 0.21

Comp2 1.32 0.30 0.16 0.38

Comp3 1.01 0.08 0.12 0.51

Comp4 0.93 0.02 0.11 0.62

Comp5 0.90 0.12 0.11 0.74

Comp6 0.77 0.12 0.09 0.83

Comp7 0.65 0.01 0.08 0.92

Comp8 0.63 . 0.07 1

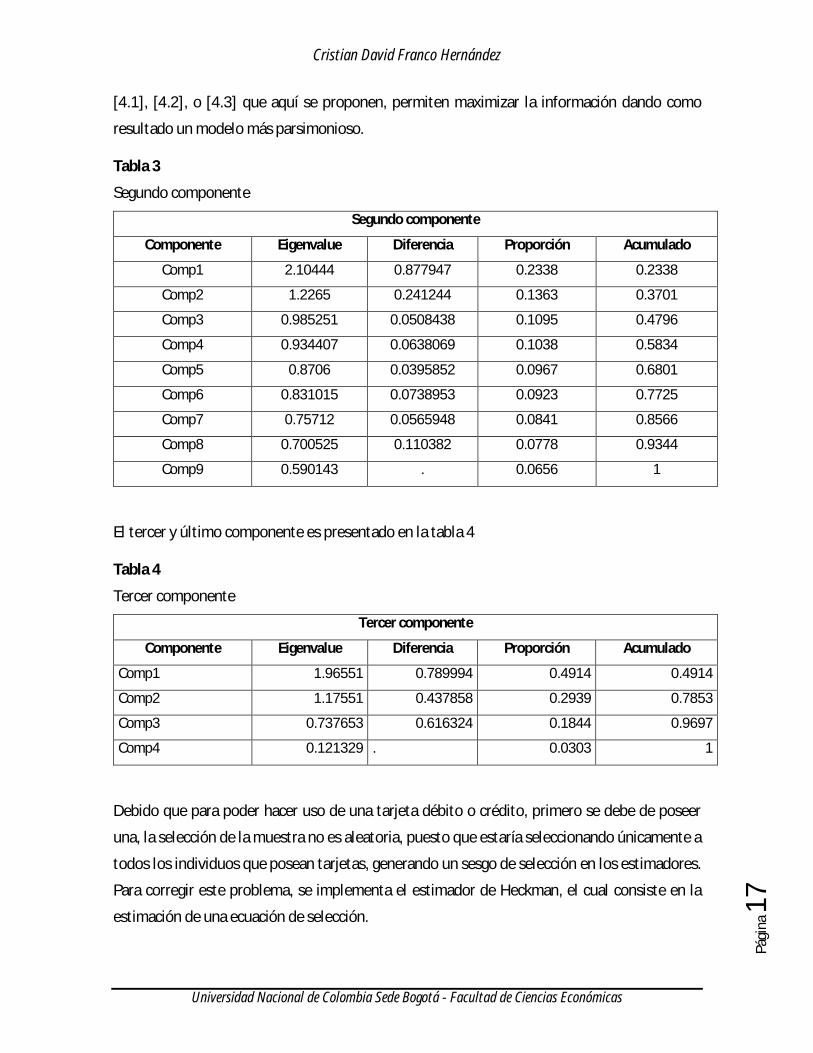

La tabla 3 presenta el segundo componente. Al igual que sucede con el primero, la información

llega al 80% utilizando 7 de los 9 componentes. Esto de nuevo indica que, al usar los indicadores

3 En el apéndice II se describe brevemente la metodología de corrección de Heckman.

Cristian David Franco Hernández

Universidad Nacional de Colombia Sede Bogotá - Facultad de Ciencias Económicas

Pág

ina 1

7

[4.1], [4.2], o [4.3] que aquí se proponen, permiten maximizar la información dando como

resultado un modelo más parsimonioso.

Tabla 3

Segundo componente

Segundo componente

Componente Eigenvalue Diferencia Proporción Acumulado

Comp1 2.10444 0.877947 0.2338 0.2338

Comp2 1.2265 0.241244 0.1363 0.3701

Comp3 0.985251 0.0508438 0.1095 0.4796

Comp4 0.934407 0.0638069 0.1038 0.5834

Comp5 0.8706 0.0395852 0.0967 0.6801

Comp6 0.831015 0.0738953 0.0923 0.7725

Comp7 0.75712 0.0565948 0.0841 0.8566

Comp8 0.700525 0.110382 0.0778 0.9344

Comp9 0.590143 . 0.0656 1

El tercer y último componente es presentado en la tabla 4

Tabla 4

Tercer componente

Tercer componente

Componente Eigenvalue Diferencia Proporción Acumulado

Comp1 1.96551 0.789994 0.4914 0.4914

Comp2 1.17551 0.437858 0.2939 0.7853

Comp3 0.737653 0.616324 0.1844 0.9697

Comp4 0.121329 . 0.0303 1

Debido que para poder hacer uso de una tarjeta débito o crédito, primero se debe de poseer

una, la selección de la muestra no es aleatoria, puesto que estaría seleccionando únicamente a

todos los individuos que posean tarjetas, generando un sesgo de selección en los estimadores.

Para corregir este problema, se implementa el estimador de Heckman, el cual consiste en la

estimación de una ecuación de selección.

Econografos Escuela de Economía Nº 117

Enero 2018

Universidad Nacional de Colombia Sede Bogotá - Facultad de Ciencias Económicas

Pág

ina 1

8

En la tabla 5 se presentan, en el panel A, las especificaciones para hacer uso de la tarjeta débito,

y, en el Panel B, la estimación de la probabilidad de tener una tarjeta débito. Las variables que

intervienen son tanto individuales como referentes al país. Para el caso de la posesión de la

tarjeta débito, se tiene que, dos de los tres componentes principales calculados anteriormente

son altamente significativos: el asociado al uso de elementos financieros y el de accesibilidad.

Como era de esperarse, usar otros medios financieros y tener un número mayor tanto de

sucursales como de ATM aumenta la probabilidad de poseer una tarjeta de débito. Así mismo,

el ingreso per cápita como proxy al nivel de las transacciones en una economía aumenta la

probabilidad de tenencia de una tarjeta. Por último, se incluye la población adulta con el fin de

capturar efectos de red, puesto que es más probable que se adopten tarjetas débito cuando hay

mayor cantidad de gente que puede hacer uso de esa tecnología.

En cuanto a la probabilidad de uso se tiene que, para la tarjeta débito, en cuanto al ingreso, se

tiene que únicamente afecta si se ubica por encima del segundo quintil del ingreso. Esto indica

que, existe un nivel de ingreso mínimo requerido para empezar a utilizar la tarjeta si se está

en el quinto quintil también se está por encima del segundo-, esto indicaría que, a un nivel de

ingreso bajo, las transacciones que se realizan son de menor volumen por lo que las ventajas de

utilizar un instrumento financiero alterno a la tarjeta débito no se tienen. Por otro lado, la tasa

de interés tiene un efecto positivo, lo que refleja el trade off que se presenta al momento de

decidir la cantidad de saldos que se posee. Así mismo, la cantidad de ATM refleja los costos de

suelas de zapato que se derivan de tener que retirar dinero, sin embargo, el coeficiente asociado

es positivo, lo que indica que al existir mayor red de ATM es mucho más sencillo sustituir el

efectivo por las tarjetas débito. Por último, el nivel educativo influye en gran medida, de hecho,

la educación terciaria causa un mayor impacto que la educación secundaria.

Cristian David Franco Hernández

Universidad Nacional de Colombia Sede Bogotá - Facultad de Ciencias Económicas

Pág

ina 1

9

Tabla 5

Estimaciones para tarjeta débito

Panel A: Variable dependiente Uso de tarjetas debito

Modelo 1 Modelo 2 Modelo 3 Modelo 4

Interés 0.0313989 *** 0.0336863 *** 0.0226671 ** 0.0217206 **

ATM 1.32E-06 *** 1.18E-06 *** 1.07E-06 ***

Educación terciaria 0.8868176 *** 0.7909488 ***

Educación secundaria 0.7767971 *** 0.7034043 ***

Segundo quintil de

ingreso 0.371809 **

Quintil de ingresos

medios 0.1573661

Cuarto quintil de ingreso 0.2582656

Más ricos 0.2561512

Panel B: Variable dependiente tenencia de la tarjetas debito

Componente 3 0.0293011 *** 0.0293011 *** 0.0293011 *** 0.0293011 ***

Componente 2 0.0061139 0.0061139 0.0061139 0.0061139

Componente 1 0.0281255 *** 0.0281255 *** 0.0281255 *** 0.0281255 ***

Cuenta 0.7877539 *** 0.7877539 *** 0.7877539 *** 0.7877539 ***

PIB PPP 0.0000171 *** 0.0000171 *** 0.0000171 *** 0.0000171 ***

Población adulta 2.98E-10 *** 2.98E-10 *** 2.98E-10 *** 2.98E-10 ***

Constante -2.755328 *** -2.755328 *** -2.755328 *** -2.755328 ***

Rho

-

0.2224492 -

0.2625623 -

0.4774906 -

0.5295572

Prob > chi2 = 0.0061 0.0001 0 0

Wald test of indep. eqns.

Prob > chi2 0 0 0 0

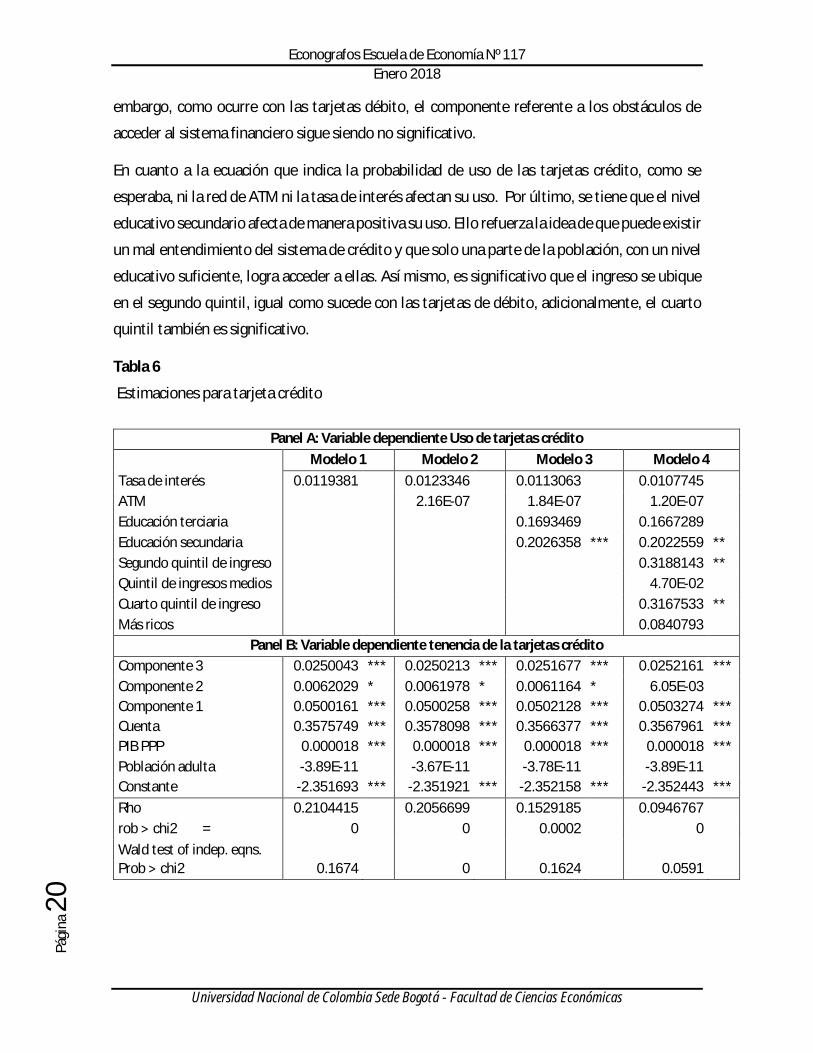

Por otro lado, en la tabla 6 se muestran los resultados de la estimación para la tarjeta crédito.

Al igual que con las tarjetas de débito, se utilizó la corrección de Heckman con las mismas

variables ya que al ser dos instrumentos financieros sustitutivos del dinero, deberían tener un

comportamiento similar, según el modelo de Weibull presentando en la introducción.

Para la ecuación de selección se tiene que, a diferencia de las tarjetas débito, la población adulta

no es significativa para la adopción de la tarjeta de crédito. Esto puede deberse a que la

obtención de una tarjeta crédito, en general, conlleva un mayor número de requerimientos lo

que implica que no todo el mundo está capacitado para obtenerla, por lo que, aunque exista un

numero potencialmente grande de usuarios, las barreras financieras impiden el acceso. Sin

Econografos Escuela de Economía Nº 117

Enero 2018

Universidad Nacional de Colombia Sede Bogotá - Facultad de Ciencias Económicas

Pág

ina 2

0

embargo, como ocurre con las tarjetas débito, el componente referente a los obstáculos de

acceder al sistema financiero sigue siendo no significativo.

En cuanto a la ecuación que indica la probabilidad de uso de las tarjetas crédito, como se

esperaba, ni la red de ATM ni la tasa de interés afectan su uso. Por último, se tiene que el nivel

educativo secundario afecta de manera positiva su uso. Ello refuerza la idea de que puede existir

un mal entendimiento del sistema de crédito y que solo una parte de la población, con un nivel

educativo suficiente, logra acceder a ellas. Así mismo, es significativo que el ingreso se ubique

en el segundo quintil, igual como sucede con las tarjetas de débito, adicionalmente, el cuarto

quintil también es significativo.

Tabla 6

Estimaciones para tarjeta crédito

Panel A: Variable dependiente Uso de tarjetas crédito

Modelo 1 Modelo 2 Modelo 3 Modelo 4

Tasa de interés 0.0119381 0.0123346 0.0113063 0.0107745

ATM 2.16E-07 1.84E-07 1.20E-07

Educación terciaria 0.1693469 0.1667289

Educación secundaria 0.2026358 *** 0.2022559 **

Segundo quintil de ingreso 0.3188143 **

Quintil de ingresos medios 4.70E-02

Cuarto quintil de ingreso 0.3167533 **

Más ricos 0.0840793

Panel B: Variable dependiente tenencia de la tarjetas crédito

Componente 3 0.0250043 *** 0.0250213 *** 0.0251677 *** 0.0252161 ***

Componente 2 0.0062029 * 0.0061978 * 0.0061164 * 6.05E-03

Componente 1 0.0500161 *** 0.0500258 *** 0.0502128 *** 0.0503274 ***

Cuenta 0.3575749 *** 0.3578098 *** 0.3566377 *** 0.3567961 ***

PIB PPP 0.000018 *** 0.000018 *** 0.000018 *** 0.000018 ***

Población adulta -3.89E-11 -3.67E-11 -3.78E-11 -3.89E-11

Constante -2.351693 *** -2.351921 *** -2.352158 *** -2.352443 ***

Rho 0.2104415 0.2056699 0.1529185 0.0946767

rob > chi2 = 0 0 0.0002 0

Wald test of indep. eqns.

Prob > chi2 0.1674 0 0.1624 0.0591

Cristian David Franco Hernández

Universidad Nacional de Colombia Sede Bogotá - Facultad de Ciencias Económicas

Pág

ina 2

1

5. Conclusiones

En este trabajo se propuso el estudio del proceso de adopción y de uso de instrumentos de pago

diferentes al del efectivo. Según los modelos teóricos planteados, en general, existe un

conjunto de factores que inciden en la decisión de optar por poseer medios de pagos

electrónicos a saber, los costos de uso, el costo de oportunidad y el costo de acceso. La captura

de estos tres elementos se llevó a cabo mediante el análisis de componentes principales. Una

vez obtenidos estos, se realizó una corrección de Heckman, en la cual se utilizaron estos

indicadores en la ecuación de selección.

Como resultado, se obtiene que dos de los tres indicadores, el costo de uso y la accesibilidad,

afectan de manera significativa la tenencia de tarjetas débito o crédito, sin embargo, el costo

de obtenerlas no es significativo, el cual es representado por las barreras al obtener una cuenta.

Si bien se tiene que existe una fuerte correlación entre tener una cuenta y una tarjeta débito, la

variable implementada puede que no esté capturando perfectamente los costos.

Por otro lado, en la ecuación de uso se tiene que, existe un efecto positivo tanto de los ATM

como de la tasa de interés en el uso de la tarjeta débito, como era de esperarse. Sin embargo,

para el caso de la tarjeta crédito esto no se tiene. La tasa de interés no es significativa, lo que es

sorprendente pues se esperaría que reflejara la cuota de manejo por su uso. Esto puede deberse

a una mala especificación de la variable, sin embargo, es la única información referente a tasa

de interés de la que se dispone. Por otro lado, existe un efecto positivo en el uso de tarjetas

crédito, pero solo a niveles muy altos de ingreso. Así mismo, se evidencia que un nivel educativo

alto facilita el uso de las tarjetas. Aunque, cabe recalcar que, los coeficientes asociados al nivel

educativo son siempre mayores para las tarjetas débito que para el crédito.

En conclusión, en la determinación de tenencia de una tarjeta débito o crédito, el uso de otros

instrumentos financieros, la tenencia de cuenta y la accesibilidad al sistema financiero juegan

un rol importante. En cuanto al uso, la existencia de ATM convierte a las tarjetas débito en un

sustituto más idóneo del efectivo. Tambien se refleja el trade off entre mantener dinero en los

bolsillos o en una cuenta bancaria, representado por medio del coeficiente de la tasa de

depósitos. Por último, en la inclusión financiera, el ingreso determina, en buena medida, el uso

de tarjetas de débito o crédito.

Econografos Escuela de Economía Nº 117

Enero 2018

Universidad Nacional de Colombia Sede Bogotá - Facultad de Ciencias Económicas

Pág

ina 2

2

Bibliografía

Allen, F., Demirguc-Kunt, A., Klapper, L. y Martinez, M. (2016 he foundations of financial

inclusion: Understanding ownership and use of formal accounts Journal of Financial

Inter mediation, 27(C), 1-30.

-07,

ISSN1837-7750, Griffith University, Australia.

Baumol, W.

The Quarterly Journal of Economics, vol. 66(4), p. 545-556.

Beck, T., Demirguc-Kunt, A. y Martinez, M.

Journal of Financial Economics, Vol. 85(1), p. 234-266.

Bounie, D., Francois, A. y Waelbroeck, P. (2013). Debit Card and Demand for Cash . Journal of

Banking y Finance. 73, 55-66.

Chakravarty, S. y Rupayan, P. (2010). .

Working Paper No. WP 2010/003, Indira Gandhi Institute of Development Research,

India.

Bounie, D., Francois, A. y Houy, N. (2007). The Demand for Currency versus Debitable

Accounts: A Reconsideration . SSRN Electronic Journal. 10.2139/ssrn.987375.

Gupte, R., Gupta, D. y Venkataramani, B. .

International Conference on Emerging Economies- Prospects and Challenges, Procedia.

Hayashi, F. (2006). A Puzzle of Card Payment Pricing: ¿Why Are Merchants Still Accepting Card

Payments? Review of Network Economics, 5(1).

Honohan, P. Cross- Journal

of Banking and Finance, Vol. 32(11), p. 2493-2500.

Kendall, J., Mylenko, N. y Ponce, A.

Policy Research working paper; no. WPS 5253. Washington, DC: World Bank.

Cristian David Franco Hernández

Universidad Nacional de Colombia Sede Bogotá - Facultad de Ciencias Económicas

Pág

ina 2

3

Mehrotra, N., Puhazhendhi, V., Nair, G., y Sahoo, B. (2009). -

Ocasional Paper, 48, Department of Economic Analysis and Research, National Bank for

Agriculture and Rural Development, (NABARD). Mumbai, 2009

Levine, R., Loayza, N., y Beck, T.

causes". Journal of Monetary Economics, Elsevier, vol. 46(1), p. 31-77.

Roson, R. (2005). Two-Sided Markets: A Tentative Survey . Review of Network Economics.

4(2), 142-160.

Sarma, M. . ICRIER Working Paper No. 215.

Sarma, M. (2012).

Berlin Working Papers on Money. Finance, Trade and Development, Working Paper no.

07/2012.

Sood, K. y Mukherjee, S. (2016).

Financial Sector: A Country-Wise Scrutiny Working Papers, Madras School of

Economics, Chennai, India.

Karjaluoto, H., Pikkarainen, K., Pikkarainen, T. y Pahnila, S. (2004) "Consumer acceptance of

online banking: an extension of the technology acceptance model". Internet Research.

14(3), 224-235.

Whitesell, W. (1989). The Demand for Currency versus Debitable Accounts: A Note . Journal

of Money, Credit and Banking. 21(2), 246-57.

Econografos Escuela de Economía Nº 117

Enero 2018

Universidad Nacional de Colombia Sede Bogotá - Facultad de Ciencias Económicas

Pág

ina 2

4

Apéndice A. Descripción de las variables

Variables de uso: Las variables que aquí se utilizan para estimar el uso de las tarjetas crédito o

débito son obtenidas del Banco Mundial. Estas son uno si se ha hecho uso en los últimos 12

meses o cero en cualquier otro caso.

Variables de tenencia: Al igual que sucede con las variables de uso, se obtienen de la base de

Findex, del Banco Mundial. Esta variable es dicotómica, toma el valor de 1 cuando se tienen

tarjetas crédito o débito.

Variables de educación e ingresos: Son suministradas por parte del Findex. En cuanto a la

educación, la variable toma el valor de 1 si es educación primaria, 2 si es educación secundaria

y 3 si es terciaria. La variable de ingreso indica el quintil de la distribución de ingreso en la que

se encuentra.

Tasa de interés: La tasa de interés proviene del FMI. Es la tasa de depósito promedio que las

entidades bancarias pagan a los particulares.

ATM: Los ATMs se refieren

de adultos. Es obtenida del Banco Mundial.

PIB: El PIB per cápita se obtuvo del Banco Mundial. Está en PPP constantes a precios del 2011.

Cristian David Franco Hernández

Universidad Nacional de Colombia Sede Bogotá - Facultad de Ciencias Económicas

Pág

ina 2

5

Apéndice B. Corrección de Heckman

La razón principal por la que se emplea la corrección de Heckman se debe a que la muestra no

es aleatoria debido a que la población utilizada en la regresión puede tener un sesgo de

selección como consecuencia de solo tomar las observaciones cuando se usaba alguna de las

dos tarjetas. Ello ocasiona un problema de endogeneidad debido a que no se controla el efecto

no observado causado por el sesgo de selección. De esta manera, la corrección de Heckman

permite eliminar estos problemas mediante dos etapas. En la primera etapa se estima la

probabilidad de tener una tarjeta, lo que se denomina ecuación de selección:

𝑃𝑟𝑜(𝑇𝑒𝑛𝑒𝑟 = 1|𝑍) = ϕ(Zγ)

En donde 𝑍 son las variables que explican la probabilidad de tener tarjeta, 𝛾 son los coeficientes

asociados a cada variable, y 𝜙 es la función de distribución acumulada. En la segunda etapa, se

corrige el sesgo de auto correcion incorporando la probabilidad de tener tarjeta como una

variable explicativa:

𝑈∗ = 𝑋Β + 𝜇

En donde 𝑈∗ el valor de uso de tarjetas. La media condicional de la ecuación anterior puede

expresarme como:

𝐸[𝑈∗|𝑋, 𝑇𝑒𝑛𝑒𝑟 = 1] = 𝑋𝛽 + 𝐸[𝜇|𝑋, 𝑇𝑒𝑛𝑒𝑟 = 1]

𝐸[𝑈∗|𝑋, 𝑇𝑒𝑛𝑒𝑟 = 1] = 𝑋𝛽 + 𝜌𝜎𝜇𝜆(𝑍𝛾)

En donde 𝜌 es el coeficiente de correlación entre el efecto no observado y el error, 𝜎𝜇 es la

varianza del error.