bma review - bmalaw.com.br · “um escritório nunca pode parar”. e, por isso, sem nunca parar,...

TRANSCRIPT

ABRIL | JULHO 2015B M A R E V I E W

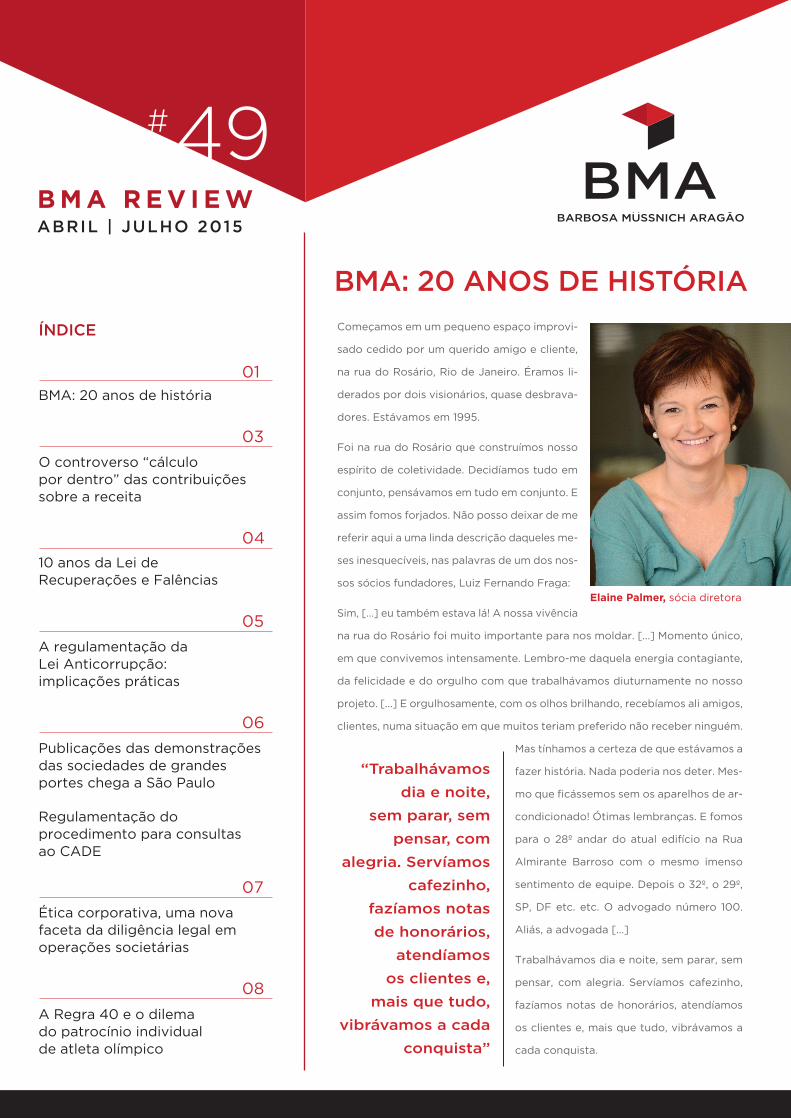

BMA: 20 ANOS DE HISTÓRIAComeçamos em um pequeno espaço improvi-

sado cedido por um querido amigo e cliente,

na rua do Rosário, Rio de Janeiro. Éramos li-

derados por dois visionários, quase desbrava-

dores. Estávamos em 1995.

Foi na rua do Rosário que construímos nosso

espírito de coletividade. Decidíamos tudo em

conjunto, pensávamos em tudo em conjunto. E

assim fomos forjados. Não posso deixar de me

referir aqui a uma linda descrição daqueles me-

ses inesquecíveis, nas palavras de um dos nos-

sos sócios fundadores, Luiz Fernando Fraga:

Sim, [...] eu também estava lá! A nossa vivência

na rua do Rosário foi muito importante para nos moldar. [...] Momento único,

em que convivemos intensamente. Lembro-me daquela energia contagiante,

da felicidade e do orgulho com que trabalhávamos diuturnamente no nosso

projeto. [...] E orgulhosamente, com os olhos brilhando, recebíamos ali amigos,

clientes, numa situação em que muitos teriam preferido não receber ninguém.

Mas tínhamos a certeza de que estávamos a

fazer história. Nada poderia nos deter. Mes-

mo que ficássemos sem os aparelhos de ar-

condicionado! Ótimas lembranças. E fomos

para o 28º andar do atual edifício na Rua

Almirante Barroso com o mesmo imenso

sentimento de equipe. Depois o 32º, o 29º,

SP, DF etc. etc. O advogado número 100.

Aliás, a advogada [...]

Trabalhávamos dia e noite, sem parar, sem

pensar, com alegria. Servíamos cafezinho,

fazíamos notas de honorários, atendíamos

os clientes e, mais que tudo, vibrávamos a

cada conquista.

Elaine Palmer, sócia diretora

“Trabalhávamos dia e noite,

sem parar, sem pensar, com

alegria. Servíamos cafezinho,

fazíamos notas de honorários,

atendíamos os clientes e,

mais que tudo, vibrávamos a cada

conquista”

ÍNDICE

Publicações das demonstrações das sociedades de grandes portes chega a São Paulo

06

Regulamentação do procedimento para consultas ao CADE

A regulamentação da Lei Anticorrupção: implicações práticas

05

10 anos da Lei de Recuperações e Falências

04

O controverso “cálculo por dentro” das contribuições sobre a receita

03

A Regra 40 e o dilema do patrocínio individual de atleta olímpico

08

Ética corporativa, uma nova faceta da diligência legal em operações societárias

07

BMA: 20 anos de história

01

Daquele pequeno

grupo inicial de

menos de

20 pessoas, nos

transformamos em

265 advogados, 86

estagiários e uma

equipe de gestão

de 241 pessoas.

Atuamos em 14

áreas do Direito

EXPEDIENTE

A BMAReview® é uma publicação redigida para fins de informação e debate, não devendo ser considerada como opinião legal para operações ou transações específicas.

Os textos da BMA REVIEW foram produzidos por profissionais de Barbosa Müssnich Aragão Advogados, BMA Consultoria Tributária e BMA Propriedade Intelectual.

CONSELHO EDITORIAL

Francisco Müssnich Luiz Antonio Campos Paulo Cezar Aragão Plínio Barbosa

PRODUÇÃO

Lígia Batista e Ana Falex

PROJETO GRÁFICO E DIAGRAMAÇÃO

Soter Design

IMPRESSÃO Nova Brasileira

FECHAMENTO À JULHO DE 2015

A reprodução de qualquer matéria depende de prévia autorização.

COMÉRCIO INTERNACIONAL

CONTENCIOSO E ARBITRAGEM

DIREITO AMBIENTAL

DIREITO CONCORRENCIAL

DIREITO IMOBILIÁRIO

DIREITO SOCIETÁRIO E M&A

DIREITO TRABALHISTA

DIREITO TRIBUTÁRIO

ESPORTE E ENTRETENIMENTO

ÉTICA CORPORATIVA E COMPLIANCE

INFRAESTRUTURA, REGULAÇÃO

E ASSUNTOS GOVERNAMENTAIS

MERCADOS FINANCEIRO E DE CAPITAIS

PROPRIEDADE INTELECTUAL

REESTRUTURAÇÃO E RECUPERAÇÃO

DE EMPRESAS

PRINCIPAIS ÁREAS DE ATUAÇÃO DO BARBOSA, MÜSSNICH, ARAGÃO

Mesa redonda no lançamento dos projetos

Paulo Aragão se uniu a nós dois anos depois; era um time que se consolida-

va. Cada um desempenhando o seu papel, cada um dando o melhor de si.

Realizamos, crescemos. Outras áreas se

consolidaram, muitos se juntaram a nós.

E assim se passaram vinte anos. Estamos

em 2015. Daquele pequeno grupo inicial

de menos de 20 pessoas, nos transfor-

mamos em 265 advogados, 86 estagiá-

rios e uma equipe de gestão de 271 pes-

soas. Atuamos em 14 áreas do Direito.

Esta é, portanto, uma edição mais do

que especial, mais do que comemorativa

da nossa Newsletter.

Creio que conseguimos manter o mesmo espírito e a mesma filosofia dos

primeiros tempos. A cultura é o que preserva as instituições. O objetivo

de fazer um trabalho acima do “padrão de mercado”, formar laços de

verdadeira parceria com os clientes, se envolver verdadeiramente com

seus projetos e seus problemas... tudo isso continua a nos apaixonar.

Seguimos com vontade de desbravar, de criar. Como diz Plínio Barbosa,

“um escritório nunca pode parar”.

E, por isso, sem nunca parar, atualizamos nossa identidade visual, lança-

mos nosso novo site, investimos em novos projetos.

É, portanto, com muito prazer e carinho que apresentamos nossos dois

novos projetos, lançados em abril deste ano, mês do nosso aniversário:

o BMA EducAção e o BMA InspirAção. Ambos representam a concreti-

zação de nossos mais novos sonhos. Sonho de formar profissionais sem-

pre melhores, sonho de retribuir e construir uma sociedade melhor. Que

assim seja!

Com a publicação da Medida Provisória

nº 627 e sua posterior conversão na Lei

nº 12.973/2014, restou acrescido o §5º

ao art. 12 do Decreto nº 1.598/77 para

prever que “na receita bruta incluem-

se os tributos sobre ela incidentes (...)”.

No chamado “cálculo por dentro”, o va-

lor do tributo é incluído em sua própria

base de cálculo, o que repercute em

aumento da carga tributária suportada

pelo contribuinte.

Na prática, a nova regra determina o

“cálculo por dentro” dos tributos inci-

dentes sobre a receita bruta, como a

contribuição ao PIS, à COFINS e à Con-

tribuição Previdenciária sobre a Receita

Bruta (CPRB), ampliando a metodologia de apuração prevista

na Constituição Federal apenas para a cobrança do Imposto

sobre Circulação de Mercadorias e Serviços (ICMS).

No caso do ICMS, a base de cálculo é o valor total da operação

de circulação de mercadoria ou prestação de serviço, com ex-

pressa autorização do “cálculo por dentro”. Situação totalmen-

te diversa é a das contribuições, cuja base de cálculo é a receita

ou o faturamento tal qual conceituado pelo Direito Privado.

Longe de serem receitas, os tributos sobre elas incidentes re-

presentam, em realidade, despesas tributárias: desembolsos

que implicam decréscimo patrimonial, com destinação especí-

fica voltada ao financiamento da Seguridade Social, nos termos

do artigo 195 da Constituição Federal.

Receita é o ingresso que integra ao patrimônio da sociedade,

sem reservas ou condições, representando novo elemento in-

corporado ao patrimônio da pessoa jurídica, incrementando-o,

remunerando-o como forma de contraprestação pelas ativida-

des operacionais da sociedade, e, necessariamente, exprime

a capacidade contributiva da grandeza econômica auferida.

Exemplos clássicos são os valores recebidos em razão da ven-

da de mercadorias ou da prestação de serviços.

Logo, a nova regra do “cálculo por dentro” das contribuições

incidentes sobre a receita bruta não encontra respaldo consti-

tucional, desvirtua indevidamente o conceito de receita e nem

se justifica sob o ponto de vista econômico, na medida em que

gera tributação de valor que não corresponde a elemento de

riqueza do contribuinte, contrariando, assim, o comando da

capacidade contributiva e, em última análise, a garantia fun-

damental do direito de propriedade.

Sabemos que a história registra pressões políticas nas casas

legislativas para o alargamento do conceito de receita. De toda

sorte, caberá ao Poder Judiciário di-

zer sobre a duvidosa constitucionali-

dade e legalidade da nova regra que,

afinal, incrementa a arrecadação tri-

butária federal.

O CONTROVERSO “CÁLCULO POR DENTRO” DAS CONTRIBUIÇÕES SOBRE A RECEITA

Lígia Regini, sócia da

área de Direito Tributário

LÍGIA REGINI [email protected]

LEANDRO CARA ARTIOLI [email protected]

BMA EducAção

O BMA EducAção é a escola de formação do “Advo-

gado BMA”. Diante da complexidade cada vez maior

das demandas do mercado e dos clientes e do dis-

tanciamento entre formação acadêmica e prática,

é necessário que novas habilidades sejam desen-

volvidas, novos patamares de conhecimento sejam

alcançados e multiplicados. Falamos de comple-

mentação e de aprofundamento. Falamos de inter-

câmbio de conhecimento e de aprendizado multidis-

ciplinar. Esperamos que o BMA EducAção colabore

e efetivamente forme profissionais cada vez mais qua-

lificados, profundos, curiosos, multidisciplinares e viva-

mente interessados em aplicar o conhecimento teórico

adquirido na solução eficaz de problemas reais. Nosso

objetivo é que se torne um verdadeiro selo de exce-

lência e qualidade. Qualidade BMA.

BMA InspirAção

O BMA InspirAção estabelece um novo modelo de atu-

ação social do escritório. Acreditamos nos caminhos

da educação, da cultura e do empreendedorismo com

impacto social como instrumentos de transformações

profundas e duradouras na sociedade. Por isso, o BMA

InspirAção nasce com a opção clara de atuar nestes

três segmentos. Selecionamos parceiros cujos proje-

tos, estilos e objetivos se identificam com a filosofia do

BMA InspirAção. Desejamos e acreditamos que pode-

mos gerar retorno efetivo para a sociedade como um

todo, como já fazemos com nossos clientes.

3ABRIL | JULHO 2015 | BMA REVIEW N. 49

5

De acordo com o novo regulamento do programa, empresas

que tiverem seus programas de

integridade avaliados e atingirem um

número mínimo de pontos poderão utilizar a marca

do Pró-Ética pelo período de um ano, já

que o cadastro será atualizado anualmente

4

MARIO GELLI [email protected]

CINTHIA ACHÃO [email protected]

A LRF precisa funcionar e o

mercado exige da comunidade

jurídica que constantemente

ofereça alternativas

para se evitar a frustração

dos interesses de credores e

devedores – e, o que é pior para

todos, a falência

Em tempos de crise e como resul-

tado de dificuldades financeiras e

econômicas vivenciadas notada-

mente por players nacionais dos

segmentos de infraestrutura e de

óleo e gás, vem ocorrendo um au-

mento significativo no número de

processos de recuperação judicial

iniciados no Brasil.

Desde a promulgação da Lei nº

11.101/2005 (LRF), que completa 10

anos de vigência em 2015, os pro-

cessos de recuperação judicial têm

colocado à prova as ferramentas

jurídicas disponibilizadas aos ad-

vogados e aos empresários para

viabilizar a retomada de negócios

em situação de dificuldade.

Cada vez mais, as empresas têm procurado so-

correr-se da recuperação judicial antes que ocorra

comprometimento significativo de seu caixa, o que

é salutar e até mesmo essencial em alguns casos.

Porém, isto acontece quase sempre com deman-

da urgente de capitalização para dar sobrevida ao

negócio durante os meses que se seguem ao de-

ferimento do pedido de recuperação – e enquanto

ocorrem a elaboração do plano de recuperação

judicial e as respectivas votação pelos credores e

posterior homologação judicial.

Também têm sido muito frequentes as recupera-

ções judiciais impetradas conjuntamente por várias

(quando não por todas as) empresas integrantes

de um mesmo grupo econômico, o que aumenta

sobremaneira o vulto das obrigações e dos créditos

a serem conciliados no plano de recuperação.

Nessas situações, todo um intrincado feixe de ne-

gócios jurídicos, envolvendo por vezes dezenas de

sociedades, precisa ser contemplado em um úni-

co documento – o plano de recuperação judicial –,

o qual, dentre outros aspectos, deve detalhar os

meios de recuperação judicial e conter proposta

clara e específica para pagamento dos credores.

Em se tratando de recuperações judiciais de em-

presas ou grupos econômicos de grande porte, a

prática revela ser bastante exíguo o prazo legal

(improrrogável) de 60 dias para a apresentação do

plano. De modo que, em muitas ocasiões, a opção

dos devedores tem sido pela apresentação tem-

pestiva de uma versão preliminar do plano, assim

se evitando a convolação da recuperação judicial

em falência.

Em tais casos, o plano de recuperação judicial de-

verá ser posteriormente complementado e aprimo-

rado em uma nova versão, mais completa e deta-

lhada, que venha a refletir o resultado da evolução

das negociações com os principais credores da(s)

sociedade(s) recuperanda(s).

Conjugando de um lado a necessidade de rápida

capitalização das empresas em recuperação e de

outro os interesses de credores ou até mesmo de

terceiros dispostos a investir em distressed assets,

os processos de recuperação judicial têm servido

como verdadeiros catalisadores de negócios e

de oportunidades.

Ao mesmo tempo, solidifica-se a atuação daquele

que se convencionou chamar de “credor parceiro”,

em geral um “credor estratégico” cujo voto favo-

rável pode ser decisivo para a aprovação do plano

de recuperação judicial na assembleia de credores.

Muito embora seja hoje bastante comum nos pro-

cessos de recuperação judicial, é possível dizer

que, assim como a prática da apresentação de uma

versão preliminar e posteriormente de uma versão

mais detalhada do plano, a utilização da figura do

“credor parceiro” representa uma adequação da

LRF ao dinamismo, às exigências e à realidade do

mercado, especialmente em épocas de crise.

A LRF precisa funcionar e o mercado exige da

comunidade jurídica que constantemente ofereça

alternativas para se evitar a frustração dos interes-

ses de credores e devedores – e, o que é pior para

todos, a falência.

Outra dessas alternativas veio com a Lei Comple-

mentar nº 147/2014, que modificou a LRF para inse-

rir nova classe de credores no processo de recupe-

ração judicial: os titulares de créditos enquadrados

como microempresa ou empresa de pequeno porte,

com voto por cabeça e não pelo valor do crédito.

Isto explica a opção, hoje bastante usual, pela previ-

são de pagamentos, em dinheiro e com data certa,

de determinadas parcelas ou da integralidade dos

créditos das microempresas ou empresas de pe-

queno porte, sempre em montantes compatíveis

com a necessidade de satisfação dos interesses

daquele número de credores capaz de assegurar

a aprovação do plano dentro dessa classe criada

pela Lei Complementar nº 147/2014.

Por fim, como vem ocorrendo até agora nos dez

primeiros anos de vigência da LRF, o progresso da

jurisprudência quanto aos diferentes meios e me-

canismos de preservação da empresa é fundamen-

tal para que a prática jurídica possa continuar su-

plantando os entraves legais ao sucesso dos

processos de recuperação judicial que ainda se

apresentam.

O tão aguardado Decreto Federal que regulamenta a

Lei Anticorrupção, Decreto Federal nº 8.420/2015, es-

clareceu aspectos importantes aptos a guiar empresas

na adoção de políticas mitigadoras de eventuais riscos

existentes em suas interações com o poder público.

Um dos pontos de destaque consiste nos parâmetros de

avaliação dos programas de integridade (compliance)

previstos no artigo 7º, VIII da Lei com vistas a viabilizar

a redução de sanções que venham a ser impostas. Tais

parâmetros consolidam as melhores práticas internacio-

nais, pautadas, em grande medida, pela experiência nor-

te-americana de combate à corrupção.

Dentre os elementos que contribuirão para a determina-

ção da efetividade de um programa de integridade, des-

tacam-se: existência do comprometimento da alta admi-

nistração; implementação de políticas e procedimentos

internos que mitiguem os riscos

identificados, os quais devem ser

revisitados periodicamente; rea-

lização de treinamentos também

periódicos; condução de procedi-

mentos de diligência legal prévios

à contratação de terceiros e à con-

clusão de operações societárias;

e autoridade e independência da

estrutura interna responsável pela

implementação do programa, que

poderá ser acessado por canais de

comunicação e deverá investigar

a ocorrência de atos indesejados,

aplicando medidas disciplinares,

se necessário.

A observância desses parâmetros

é importante na medida em que

habilita o programa como um todo

a reduzir parcela significativa de

eventual sanção aplicada com am-

paro na Lei Anticorrupção. Nesse

sentido, o Decreto Federal e nor-

mas emitidas pela Controladoria-

Geral da União (CGU) procuraram

definir métricas que guiem autori-

dades no cálculo das sanções.

Reitera-se que a Lei Anticorrup-

ção estabelece a possibilidade

de aplicação de multa que varia

de 0,1% a 20% do faturamento

bruto anual ao final de um pro-

cesso administrativo sancionador.

Este vasto espectro gerava incer-

teza que foi atenuada pelas nor-

mas adotadas.

A Instrução Normativa nº 1/2015 da

CGU, por exemplo, esclarece que o

termo “faturamento bruto” com-

preende a receita bruta definida na

legislação do imposto de renda,

deduzidos os tributos incidentes.

De posse desse valor, para aferir

a porcentagem aplicável (0,1%

a 20%), as autoridades deverão

avaliar uma série de fatores agra-

vantes e atenuantes. Os fatores

atenuantes poderão reduzir em

até 10 pontos a porcentagem a

ser calculada, dos quais progra-

mas de integridade poderão ser

responsáveis pela redução de

4%. Vale notar que, caso reste

comprovado que a direção da

empresa não teve conhecimen-

to do fato, deixou claro que atos

lesivos não seriam tolerados ou

não é reincidente (cometimento

de nova infração no prazo de 5

anos), o percentual máximo da

multa poderá ser de, no máximo,

10% do faturamento bruto, que

poderá ser reduzido em até 4

pontos por conta do programa de integridade existente,

isso sem considerar a possibilidade de redução adicional

por cooperação ou autodenúncia às autoridades. Tem-

se, pois, que um programa de integridade efetivo trará

benefícios concretos e significativos às empresas.

Para que uma empresa seja beneficiada, precisará apre-

sentar um Relatório de Perfil que conterá descrição de

sua organização interna, interações com agentes públicos

e suas participações societárias; e um Relatório de Con-

formidade que descreverá, de forma detalhada, os parâ-

metros e o funcionamento do programa de integridade,

sem prejuízo de as autoridades realizarem entrevistas ou

solicitarem documentos adicionais.

Vale notar que a CGU reformulou recentemente o Pró-É-

tica. De acordo com o novo regulamento do programa,

empresas que tiverem seus programas de integridade

avaliados e atingirem um número mínimo de pontos

poderão utilizar a marca do Pró-Ética pelo período de

um ano, já que o cadastro será atualizado anualmente. A

avaliação dos programas será feita de forma detalhada,

e as empresas interessadas já podem inscrever-se para

obter o reconhecimento público Pró-Ética.

Diante desse cenário, nota-se que o conjunto de normas

que regulamentam a Lei Anticorrupção eliminam grande

parte das incertezas existentes quanto aos critérios de

avaliação de programas de integridade, tornando, assim,

mais palpáveis os benefícios atrelados ao investimento

nesses programas. Trata-se de momento desafiador, ca-

racterizado pelo empenho das autoridades em impulsio-

nar uma mudança na cultura de

negócios no Brasil. Certamente,

as empresas que mais rápido

se adaptarem conseguirão afe-

rir ganhos.

10 ANOS DA LEI DE RECUPERAÇÕES E FALÊNCIASA REGULAMENTAÇÃO DA LEI ANTICORRUPÇÃO: IMPLICAÇÕES PRÁTICAS

Mario Gelli, sócio da área de

Contencioso e Arbitragem

Anna Carolina Malta, sócia das

áreas de Ética Corporativa e

Compliance e Mercados

Financeiro e de Capitais

Adriana Dantas, sócia da

área de Ética Corporativa

e Compliance

ABRIL | JULHO 2015 | BMA REVIEW N. 49

ADRIANA DANTAS [email protected]

ANNA CAROLINA MALTA [email protected]

LUIZ EDUARDO ALCANTARA [email protected]

ÉTICA CORPORATIVA, UMA NOVA FACETA DA DILIGÊNCIA LEGAL EM OPERAÇÕES SOCIETÁRIAS

ADRIANA DANTAS [email protected]

ADRIANA FUZINATO [email protected]

ELLEN JUSTE [email protected]

LUIZ EDUARDO ALCANTARA [email protected]

A regulamentação da Lei

Anticorrupção definiu, ainda, a existência e

observância de um programa

de integridade como possível

fator mitigante de eventuais sanções

aplicadas às sociedades

Em 7 de abril de 2015 foi publicada a Deliberação JUCESP nº 2/2015, que impõe às sociedades empresárias

e cooperativas consideradas de grande porte a publicação do balanço anual e de demonstrações financei-

ras do último exercício, em jornal de grande circulação no local da sede da sociedade e no Diário Oficial

do Estado. A deliberação fundamenta a exigência na Lei nº 11.638/2007, que estende às sociedades de

grande porte disposições relativas à elaboração e à divulgação de demonstrações financeiras

aplicáveis às sociedades por ações, regidas pela Lei nº 6.404/76.

A deliberação faz referência, ainda, a sentença judicial proferida nos autos do processo nº

2008.61.00.030305-7, movido pela Associação Brasileira de Imprensas Oficiais – ABIO contra

a União Federal à época da promulgação da Lei nº 11.638/2007, e diante do entendimento das

Juntas Comerciais de que a lei não exige expressamente das sociedades de grande porte a

publicação das demonstrações financeiras.

O processo encontra-se em fase de recurso de apelação, recebido apenas no efeito devolutivo. A

sentença determinou que a União Federal exigisse a publicação dos balanços e demonstrações

financeiras das sociedades limitadas de grande porte no órgão oficial, devendo tal decisão ser

comunicada a todos os Presidentes das Juntas Comerciais, Procuradores e Secretários Gerais.

Em linha com a conduta já adotada por Juntas Comerciais de outros estados, a Junta Comercial

do Estado de São Paulo editou então a Deliberação JUCESP nº 2/2015, ressuscitando a polêmica

em torno do tema, especialmente diante do tempo curto para o cumprimento da determinação.

A Deliberação estabelece para as sociedades de grande porte a restrição ao registro da ata de

aprovação das demonstrações financeiras caso não seja comprovada a publicação das mesmas.

Teme-se que a Junta Comercial possa impedir, também, o registro de quaisquer atos posteriores

até que seja realizada a publicação, embora tal procedimento não esteja previsto expressamente.

Muitas sociedades limitadas de grande porte consideram recorrer ao Poder Judiciário contra

as obrigações impostas pela Deliberação JUCESP nº 2/2015, inclusive sob a justificativa de que a Lei nº

11.638/2007 não determina a estas sociedades expressamente a publicação do balanço e das demonstra-

ções financeiras.

Em 11 de março de 2015, o CADE publicou a Resolu-

ção nº 12/2015, regulamentando o procedimento de

consultas ao órgão antitruste. Essa medida insere-se

nos recentes esforços da autoridade para garantir

maior segurança e previsibilidade ao mercado.

Podem ser objeto de consulta as matérias relacio-

nadas a atos de concentração, bem como a abuso

de posição dominante e condutas anticompetitivas,

desde que se trate de hipótese concreta e especí-

fica, e a consulta seja formulada por parte direta-

mente envolvida ou associações do setor em ques-

tão. Estão excluídas da possibilidade de consulta

práticas que estejam sob investigação do CADE,

não sendo claro, todavia, se poderão ser objeto de

consultas práticas investigadas apenas no exterior.

No que se refere a práticas potencialmente anticon-

correnciais, as consultas poderão envolver estraté-

gias ou condutas comerciais já iniciadas, ou então

planejadas porém ainda não iniciadas. Convém fri-

sar que o CADE detém a prerrogativa de converter

a consulta em uma investigação para penalização

por conduta anticompetitiva quando o objeto seja

prática já iniciada e o CADE a entenda ilícita, o que

certamente levanta preocupações sobre a real uti-

lidade da consulta para práticas já em andamento.

As consultas serão analisadas e julgadas direta-

mente pelo Tribunal Administrativo do CADE – em

oposição aos procedimentos de controle de atos de

concentração e de penalização por condutas anti-

competitivas, que são sempre analisados inicialmen-

te pela Superintendência-Geral do CADE.

Nos termos da nova resolução, as decisões do CADE

em consultas vincularão a autoridade e as partes

consultantes por até cinco anos, reservada ao CADE

a faculdade de revisar sua interpretação a qualquer

momento, para determinar a interrupção de práti-

cas que venha a considerar problemáticas, porém

sem a possibilidade de impor penalidades às partes

consultantes ou a terceiros que seguiram o enten-

dimento fixado na decisão da consulta.

De forma geral, o sucesso desta Resolução nº 12/2015

em garantir maior segurança e previsibilidade de-

penderá do comprometimento do CADE em emitir

decisões claras e vinculantes que possam servir de

guias efetivos para outros casos. Caso contrário, o

procedimento permanecerá pouco utilizado, tal

como já ocorre atualmente.

PUBLICAÇÃO DAS DEMONSTRAÇÕES DAS SOCIEDADES DE GRANDE PORTE CHEGA A SÃO PAULO

REGULAMENTAÇÃO DO PROCEDIMENTO PARA CONSULTAS AO CADE

DANIELA SOARES [email protected] MANSANARO [email protected]

JOSÉ INÁCIO FERRAZ [email protected]

BRUNO BASTOS BECKER [email protected]

A deliberação fundamenta a

exigência na Lei nº 11.638/2007, que estende às

sociedades de grande porte disposições

relativas à elaboração e à divulgação de

demonstrações financeiras aplicáveis

às sociedades por ações, regidas pela

Lei nº 6.404/76

Adriana Fuzinato, advogada

de Direito Societário

e Diligência Legal

Ellen Juste, advogada

de Direito Societário

e Diligência Legal

O Decreto nº 8.420/2015, que regulamentou a Lei nº

12.846/2013 (“Lei Anticorrupção”), deu nova importância

à realização de diligência legal nas operações societárias

de fusões e aquisições, além da já usual importância para

a avaliação e identificação de eventuais riscos e contin-

gências para as sociedades envolvidas nas operações.

A Lei Anticorrupção previu a possibilidade de uma socie-

dade ser responsabilizada, em decorrência de operação

societária, por atos de corrupção praticados por outra.

No entanto, as sociedades envolvidas em determinada

operação podem adotar procedimentos que evitem a

exposição às sanções aplicáveis, sendo o principal deles

a diligência legal.

A diligência legal, quando conduzida previamente à

implementação de uma operação societária, avaliará,

dentre outros fatores, a ocorrência de possíveis atos de

corrupção que envolvam uma sociedade em decorrência

das atividades por ela conduzidas, bem como a existên-

cia de um programa de integridade (compliance) efetivo

que previna e mitigue a ocorrência desses atos.

Em virtude dessa avaliação, as sociedades envolvidas na

operação pretendida poderão, em conjunto com seus

assessores jurídicos, definir a es-

tratégia a ser adotada para tratar

e interromper eventuais práticas

indesejadas.

Dentre as ações que podem fazer

parte dessa estratégia incluem-se:

tratamento adequado nos con-

tratos da operação para as con-

tingências e riscos identificados;

aprimoramento ou implementação

de procedimentos e mecanismos

internos para evitar a ocorrência

de atos de corrupção; autode-

núncia às autoridades com objeti-

vo de beneficiar-se de atenuante

em sanção aplicável pelo ato iden-

tificado.

A regulamentação da Lei Anticor-

rupção definiu, ainda, a existência

e observância de um programa de

integridade como possível fator mitigante de eventuais

sanções aplicadas às sociedades.

O programa de integridade consiste no conjunto de me-

canismos e procedimentos internos, auditoria, incentivo

à denúncia e aplicação efetiva de códigos de ética e de

conduta, políticas e diretrizes, com o objetivo de pre-

venir, detectar e sanar atos ilícitos praticados contra a

administração pública.

De acordo com o Decreto nº 8.420/2015, o progra-

ma de integridade será considerado efetivo apenas se

for estruturado de modo a prever, dentre outros pa-

râmetros, a verificação, nas operações societárias, do

cometimento de atos ilícitos

ou de vulnerabilidades nas so-

ciedades envolvidas.

Isto é, as sociedades devem

incluir, dentre os procedimen-

tos e mecanismos integrantes

de seu programa de integrida-

de, a diligência legal anticor-

rupção nas operações socie-

tárias das quais participem.

Nesse sentido, a própria dili-

gência legal a ser conduzida

deve ser capaz não apenas de

identificar atos ilícitos já come-

tidos ou em curso, mas tam-

bém as vulnerabilidades nos

procedimentos internos das

sociedades que demandem

a adoção de medidas para

que o risco de cometimento

de irregularidades ou ilícitos

seja diminuído.

O BMA possui metodologia

apropriada, processos inter-

nos e profissionais especia-

lizados na condução de pro-

cessos de diligência legal. Os

referidos processos têm por

objetivo avaliar documentos

e informações de natureza

jurídica das sociedades e/ou

ativos envolvidos nas diversas

operações societárias sob to-

das as óticas do direito. As ati-

vidades são realizadas de modo a identificar passivos

e contingências materializados, assim como eventuais

riscos, restrições e consequências adversas à concretiza-

ção das operações societárias pretendidas, e apresentar

medidas para mitigá-los e/ou tratá-los.

Sob a ótica de ética corporativa/anticorrupção, a di-

ligência legal deve ser conduzida de acordo com

as especificidades dessa área. Os riscos a serem anali-

sados, os documentos e informações que serão revistos

e eventuais visitas ou entrevistas a serem realizadas nas

sociedades respeitam uma lógica específica que requer

a condução do trabalho com observância à legislação

aplicável e melhores práticas adotadas no mundo.

Pode-se dizer, portanto, que a regulamentação da Lei

Anticorrupção prestigiou a

diligência legal ao prevê-la

como parte do programa de

integridade a ser adotado pe-

las sociedades, para além do

seu já tradicional papel nas

operações societárias de fu-

sões e aquisições.

76 ABRIL | JULHO 2015 | BMA REVIEW N. 49

O Comitê Olímpico Internacional (COI) de-

clarou que pretende flexibilizar a regra que

obriga todos os atletas a suspenderem as

campanhas publicitárias de patrocinadores

individuais que não sejam patrocinadores

oficiais dos Jogos Olímpicos Rio 2016 du-

rante o período do evento.

Essa obrigação decorre da Regra 40 pre-

sente na Carta Olímpica – conjunto de re-

gras e orientações para a organização e

realização dos Jogos Olímpicos. De acordo

com sua redação da Regra 40, nenhum competidor, treinador, instrutor ou fun-cionário que participe dos Jogos Olímpi-cos pode permitir que sua pessoa, nome, imagem ou atuações esportivas sejam ex-plorados com fins publicitários durante os Jogos Olímpicos.

A Regra 40 visa a assegurar máxima exposição às marcas de patrocinadores

oficiais dos Jogos Olímpicos. Porém, dependendo de seu alcance, pode haver

questionamentos quanto à sua aplicação no Brasil, por envolver direitos e garan-

tias individuais, tais como direito de imagem e liberdade de contratar. Ademais,

restrições excessivas podem vir a ser consideradas em desacordo com princí-

pios como o da livre iniciativa econômica, com potencial de afetar direitos de

empresas que têm contrato de patrocínio com atletas olímpicos, mas que não

sejam patrocinadoras oficiais do evento.

É importante levar em consideração que a carreira esportiva é relativamente curta

e que não existem muitos eventos de grande projeção e visibilidade mundial para

atletas olímpicos, uma vez que os Jogos Olímpicos e Paralímpicos ocorrem com

intervalo de quatro anos. Além disso, os patrocinadores individuais dos atletas,

que fazem grandes investimentos com o objetivo de obter, em contrapartida, a

exposição de suas marcas, ficariam impossibilitados de reaver seus investimen-

tos durante os Jogos Olímpicos, que seria o período mais propício para tanto.

Por sua vez, não se pode deixar de prestigiar os esforços do COI em realizar

um dos maiores eventos esportivo do planeta, cuja magnitude necessariamente

decorre de altos investimentos captados por meio de cotas de patrocínio. Seus

direitos como organizador do evento devem ser preservados, e não deve ser

considerado leal do ponto de vista concorrencial a associação indevida ao evento

por empresas que não contribuíram financeiramente para sua realização. Afinal,

ressalvados casos mais emblemáticos – e menos comuns – no cenário esportivo,

como o do velocista Usain Bolt, o investimento em patrocínio individual de atleta

tende a ser menor que aquele destinado à cota de patrocinador oficial do evento.

De toda forma, provavelmente atento ao potencial de questionamento que a

regra apresenta, em seu modelo atual, o COI aceitou rever a Regra 40 e declarou

recentemente, em reunião realizada no final de fevereiro, que pretende flexibi-

lizá-la para os Jogos Olímpicos Rio 2016.

A proposta de alteração já está em fase de regulamentação e será apresentada

para aprovação final na Assembleia Geral do COI, a ser realizada em julho deste

ano em Kuala Lumpur, na Malásia.

Estamos monitorando a alteração da Regra 40 para analisar em que condições

e com quais limitações será permitido aos atletas, treinadores e demais partici-

pantes exibirem as marcas de seus patrocinadores indivi-

duais durante os Jogos Olímpicos e, assim, avaliarmos pos-

síveis impactos jurídicos e econômicos para nossos clientes,

sejam eles patrocinadores oficiais do COI ou não.

A REGRA 40 E O DILEMA DO PATROCÍNIO INDIVIDUAL DE ATLETA OLÍMPICO

BMA BARBOSA, MÜSSNICH, ARAGÃO

Brasília

t. +55 61 3218-0300

f. +55 61 3218-0318

Rio de Janeirot. +55 21 3824-5800

f. +55 21 2262-5536

São Paulot. +55 11 2179-4600

f. +55 11 2179-4597

JOSÉ EDUARDO PIERI [email protected]

JANA FRACCAROLI [email protected]

José Eduardo Pieri, advogado da

área de Propriedade Intelectual

8