› site › kttaichinh001 › home › chuong-1... kẾ toÁn tÀi chÍnh 1 - google sites10 tài...

TRANSCRIPT

KẾ TOÁN TÀI CHÍNH 1

KHOA KẾ TOÁN – KIỂM TOÁN

KẾ TOÁN TÀI CHÍNH 1

KHOA KẾ TOÁN – KIỂM TOÁNKHOA KẾ TOÁN – KIỂM TOÁN

2

Mô tả môn học• Cung cấp kiến thức cơ bản về kế

toán để sinh viên hiểu và vận dụng:- Cách thức ghi nhận,- Đánh giá,- Trình bày và công bố những yếu tố

cơ bản trên Bảng cân đối kế toánvà Báo cáo kết quả kinh doanh củadoanh nghiệp.

3

Vị trí môn học trong chương trình

Kiểm toán

Kế toán tài chính

Nguyên lý kế toán

4

Kế toán tài chính

Kế toán tài chính 1• Các yếu tố

cơ bản

Kế toán tài chính 2• Các vấn đề

nâng cao

Kế toán tài chính 3• Các vấn đề

liên quan đếntrình bàyBCTC

1

5

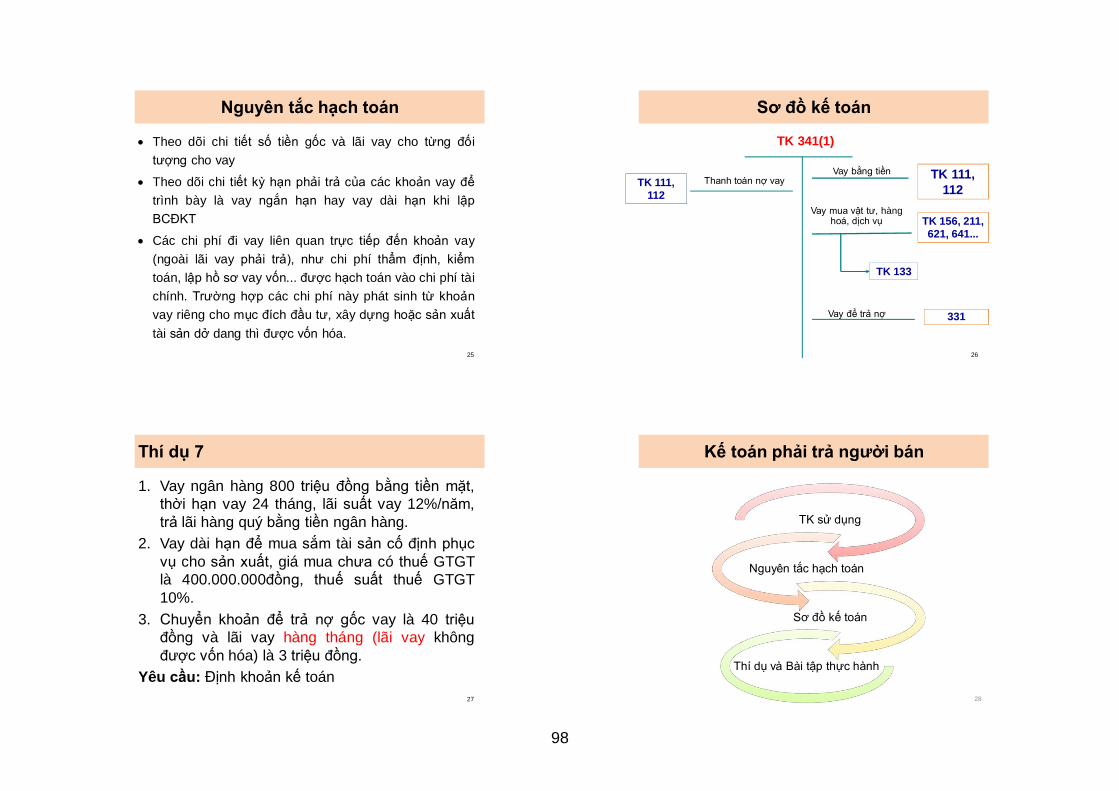

Kế toán tài chính 1

Các khoản mục cơ bản

Bảng Cân đối kế toán

Tài sản Nợ phải trả Vốn chủ sở hữu

Báo cáo kết quả hoạt động kinh doanh

Doanh thu Chi phí

6

Mục tiêuKết thúc học phần, sinh viên có thể:

– Trình bày những vấn đề chung về kế toán tài chính và hệ thống kế toán VN

– Giải thích được từng chuẩn mực kế toán Việt Nam liên quan đến các khoản mục cơ bản trên BCTC

– Vận dụng được hệ thống tài khoản kế toán Việt Nam cho các nghiệp vụ cơ bản trong DN.

– Giải thích được việc trình bày và công bố các khoản mục trên báo cáo tài chính.

7

Nội dung học tập

Chương 1- Tổng quan về KTTC và HTKT Việt Nam

Chương 2- Kế toán tiền và nợ phải thu

Chương 3- Kế toán hàng tồn kho

Chương 4- Kế toán tài sản cố định

Chương 5- Nợ phải trả

Chương 6- Vốn chủ sở hữu

Chương 7- Doanh thu, chi phí, kết quả kinh doanh8

Lịch trình 14 buổiBuổi thứ Nội dung

1 Giới thiệu môn họcChương 1- Tổng quan về KTTC và HTKT Việt Nam

2 Chương 2- Kế toán tiền và nợ phải thu3 Chương 2- (tt)4 Chương 3- Kế toán hàng tồn kho5 Chương 3- (tt)6 Chương 3- (tt)7 Chương 4- Kế toán tài sản cố định8 Chương 4- (tt)9 Kiểm tra giữa kỳ10 Chương 5- Nợ phải trả11 Chương 5- (tt)12 Chương 6- Vốn chủ sở hữu13 Chương 7- Doanh thu, chi phí, kết quả kinh doanh14 Chương 7- (tt)

2

10

Tài liệu tham khảo• Kế toán tài chính 1, Khoa Kế toán – Kiểm toán,

Trường Đại Học Mở TP.HCM

• Slide bài giảng

• Tìm hiểu các chuẩn mực kế toán Việt Nam, Vũ

Hữu Đức, Trần Thị Giang Tân, Nguyễn Thế Lộc.

• Các chuẩn mực kế toán Việt Nam và Hệ thống

Kế toán doanh nghiệp, Bộ Tài chính

• Các văn bản pháp lý liên quan

https://sites.google.com/site/kttaichinh001/ 11

Đánh giá kết quả

Số bài thi Thời gian Hình thức Tỷ trọng

Giữa kỳ 40%

Bài thi 90 phút Trắc nghiệm (4đ) Tự luận (6đ)

Bài tập cá nhân,nhóm

Cuối kỳ 60%

Bài thi 90-120 phút Trắc nghiệm (6đ)Tự luận (4đ)

Không sử dụng tài liệu

3

Chương 1

TỔNG QUANKẾ TOÁN TÀI CHÍNH VÀ

HỆ THỐNG KẾ TOÁN VIỆT NAM

1

KHOA KẾ TOÁN – KIỂM TOÁN MỤC TIÊU

1 Trình bày vai trò của thông tin kế toántài chính trong việc đưa ra quyết định.

2 Giới thiệu hệ thống kế toán Việt Nam.

3Giải thích những nội dung của KM LTKTcũng như những nguyên tắc cơ bảntrong việc trình bày BCTC.

MỤC TIÊU (tt)

4 Vận dụng hệ thống tài khoản kế toán mộtcác tổng quát vào các phần hành kế toáncủa một số loại hình doanh nghiệp.

5 Trình bày vấn đề đạo đức nghề nghiệpcủa những người làm công tác kế toán –kiểm toán

NỘI DUNG

4

Tổng quan về kế toán tài chính

Hệ thống tài khoản kế toán VN

Đạo đức nghề nghiệp kế toán.

4

TỔNG QUAN VỀ KẾ TOÁN TÀI CHÍNH

5

Thông tin kế toán và việc ra quyết định.

Giới thiệu hệ thống kế toán Việt Nam

Khuôn mẫu lý thuyết kế toán

Trình bày báo cáo tài chính

Thông tin kế toán và việc ra quyết định

Hoạt động của tổ chức

Dữ liệu Hệ thống kế toán

Thông tin

Đối tượng sử dụng

Ra quyết định

6

Kế toán tài chính

Cung cấp thông tin chủ yếu cho các đối tượng ở bênngoài đơn vị, thông qua các báo cáo tài chính. Đối tượng bên ngoài doanh nghiệp:

Báo cáo tài chính:

7

Thông tin trên báo cáo tài chính

Tình hình tài chính

Tình hình kinh doanh

Tình hình lưu chuyển tiền tệ

Các thông tin bổ sung

8

5

Tình hình tài chính

Các nguồn lực kinh tê mà DN kiểm soát

Các nguồn tài trơ cho tài sản

Khả năng trả các món nơ đến hạn

9

Tình hình tài chính

Vốn chủ sở hữuTài sản Nợ phải trả= +

Tài sản ngắn hạn

Tài sản dài hạn

Nợ ngắn hạn

Nợ dài hạn

Nguồn lực kinh tế

Nguồn hình thành nguồn lực kinh tế

(nguồn tài trợ)

Khả năng thanh toán

10

Tình hình kinh doanh

Quy mô kinh doanh

Khả năng tạo ra lợi nhuận của DN

Ảnh hưởng của đòn bẩy tài chính

11

Tình hình lưu chuyển tiền tệ

Tình hình tạo ra tiền từ hoạt động kinh doanh

Tình hình sử dụng/thu hồi tiền từ hoạt động đầu tư

Tình hình huy động/hoàn trả nguồn lực từ chủ nợ vàchủ sở hữu

12

6

Thông tin bổ sung

Bản thuyết minh BCTC Chính sách kế toán

Số liệu chi tiết

Tình hình thay đổi vốn chủ sở hữu Các thông tin về rủi ro

Các thông tin khác

13

Hệ thống kế toán Việt Nam

Hệ thống kế toán Việt Nam được quy định theo phápluật Việt Nam: Luật Kế toán và các văn bản hướng dẫn

Các chuẩn mực kế toán

Các hệ thống kế toán doanh nghiệp, đơn vị sự nghiệp,ngân hàng…

14

Hệ thống kế toán (áp dụng cho DN)

Luật Kế toán

Chuẩn mực kế toán

Nghị định

Hệ thống kế toán doanh nghiệp

15

Luật Kế toán

Luật kế toán 88/2015/QH13

Đối tượng chi phối Các quy định cơ bản về đơn vị, kỳ kế toán…

Các yêu cầu cụ thể về sổ sách, chứng từ… Thông tin công khai và báo cáo Quản lý Nhà nước về kế toán

Hành nghề kế toán

Tổ chức nghề nghiệp.

Nghị định hướng dẫn: NĐ 174/2016/NĐ-CP

16

7

Chuẩn mực kế toán

Được ban hành bởi Bộ Tài chính

Xây dựng dựa trên IFRS có điều chỉnh cho phù hợpvới VN.

Đã ban hành 26 VAS được hướng dẫn bởi 3 thông tư20, 21 và 161.

Quy định các nguyên tắc chung và các nguyên tắc cụthể liên quan đến việc ghi nhận, đánh giá và trình bàytrên BCTC (bao gồm các thuyết minh liên quan).

17

Hệ thống kế toán doanh nghiệp

Hướng dẫn chế độ kế toán DN được ban hành bởiThông tư 200/2014/TT-BTC ngày 22/12/2014, được ápdụng cho niên độ kế toán từ năm 2015.

Bao gồm: Hệ thống chứng từ

Hệ thống tài khoản

Hệ thống sổ sách

Hệ thống báo cáo tài chính

Hệ thống kế toán dành cho doanh nghiệp nhỏ và vừa,theo Thông tư 133/2016/TT-BTC.

18

Khuôn mẫu lý thuyết kế toán

Được ban hành theo VAS 01 - Chuẩn mực chung

Bao gồm những nội dung chủ yếu sau: Các nguyên tắc kế toán cơ bản

Các yêu cầu cơ bản của kế toán

Các yếu tố của BCTC

19

Các nguyên tắc kế toán cơ bản

20

Nguyên tắc kế toán

Hoạt động liên tục Cơ sở

dồn tích

Giá gốc

Phù hợp

Nhất quán

Thận trọng

Trọng yếu

8

Hoạt động liên tục

Báo cáo tài chính phải được lập trên cơ sở là doanhnghiệp đang hoạt động liên tục và sẽ tiếp tục hoạtđộng kinh doanh bình thường trong tương lai gần,nghĩa là doanh nghiệp không có ý định cũng nhưkhông buộc phải ngừng hoạt động hoặc phải thu hẹpđáng kể quy mô hoạt động của mình.

Trường hợp thực tế khác với nguyên tắc hoạt độngliên tục thì báo cáo tài chính phải lập trên một nguyêntắc khác và phải giải thích cơ sở đã sử dụng để lậpbáo cáo tài chính.

21

Cơ sở dồn tích

Mọi nghiệp vụ kinh tế, tài chính của doanh nghiệp liênquan đến tài sản, nợ phải trả, nguồn vốn chủ sở hữu,doanh thu, chi phí phải được ghi sổ kế toán vào thờiđiểm phát sinh, không căn cứ vào thời điểm thực tế thuhoặc thực tế chi tiền hoặc tương đương tiền.

Báo cáo tài chính lập trên cơ sở dồn tích phản ảnhtình hình tài chính của doanh nghiệp trong quá khứ,hiện tại và tương lai.

22

Giá gốc

Tài sản phải được ghi nhận theo giá gốc. Giá gốc củatài sản được tính theo số tiền hoặc khoản tươngđương tiền đã trả, phải trả hoặc tính theo giá trị hợp lýcủa tài sản đó vào thời điểm tài sản được ghi nhận.

Giá gốc của tài sản không được thay đổi trừ khi cóquy định khác trong chuẩn mực kế toán cụ thể.

23

Phù hợp

Việc ghi nhận doanh thu và chi phí phải phù hợp vớinhau. Khi ghi nhận một khoản doanh thu thì phải ghinhận một khoản chi phí tương ứng có liên quan đếnviệc tạo ra doanh thu đó.

Chi phí tương ứng với doanh thu gồm chi phí của kỳtạo ra doanh thu và chi phí của các kỳ trước hoặc chiphí phải trả nhưng liên quan đến doanh thu của kỳ đó.

24

9

Nhất quán

Các chính sách và phương pháp kế toán doanhnghiệp đã chọn phải được áp dụng thống nhất ít nhấttrong một kỳ kế toán năm.

Trường hợp có thay đổi chính sách và phương phápkế toán đã chọn thì phải giải trình lý do và ảnh hưởngcủa sự thay đổi đó trong phần thuyết minh báo cáo tàichính.

25

Thận trọng

Thận trọng là việc xem xét, cân nhắc, phán đoán cần thiết để lậpcác ước tính kế toán trong các điều kiện không chắc chắn.Nguyên tắc thận trọng đòi hỏi: Phải lập các khoản dự phòng nhưng không lập quá lớn;

Không đánh giá cao hơn giá trị của các tài sản và các khoản thunhập;

Không đánh giá thấp hơn giá trị của các khoản nợ phải trả và chi phí;

Doanh thu và thu nhập chỉ được ghi nhận khi có bằng chứng chắcchắn về khả năng thu được lợi ích kinh tế, còn chi phí phải được ghinhận khi có bằng chứng về khả năng phát sinh chi phí.

26

Trọng yếu

Thông tin được coi là trọng yếu trong trường hợp nếuthiếu thông tin hoặc thiếu chính xác của thông tin đócó thể làm sai lệch đáng kể báo cáo tài chính, làm ảnhhưởng đến quyết định kinh tế của người sử dụng báocáo tài chính.

Tính trọng yếu phụ thuộc vào độ lớn và tính chất củathông tin hoặc các sai sót được đánh giá trong hoàncảnh cụ thể. Tính trọng yếu của thông tin phải đượcxem xét trên cả phương diện định lượng và định tính

27

Các yêu cầu cơ bản của kế toán

28

Trung thực

Khách quan

Đầy đủ

Kịp thời

Dễ hiểu

Có thể so sánh

10

Bài tập thực hành 1

Ngành điện lực Việt Nam làm văn bản xin Bộ Tài chínhchấp thuận cho khấu hao trên báo cáo tài chính các thiếtbị điện mới đầu tư trong 5 năm mặc dù thời gian sửdụng là 20 năm. Lý do là nhanh chóng thu hồi vốn để trảnợ vay nước ngoài.

Yêu cầu: Dựa vào các nguyên tắc kế toán cơ bản vàcác yêu cầu cơ bản của kế toán để bình luận về phươngán trên.

29

Các yếu tố cơ bản của BCTC

Bảng cân đối kế toán Tài sản Nợ phải trả

Vốn chủ sở hữu

Báo cáo kết quả hoạt động kinh doanh Doanh thu và thu nhập khác Chi phí

30

Tài sản

Tài sản là nguồn lực do doanh nghiệp kiểmsoát và có thể thu được lợi ích kinh tế trongtương lai.

Tài sản được ghi nhận khi:Doanh nghiệp có khả năng chắc chắn thu

được lợi ích kinh tế trong tương lai; vàGiá trị của tài sản đó được xác định một

cách đáng tin cậy.

31

Bài tập thực hành 2

Dùng định nghĩa và điều kiện ghi nhận để đánh giá cáckhoản sau có đủ tiêu chuẩn ghi vào tài sản của DNkhông:

1. DN bỏ ra 5 tỷ mua quyền sử dụng đất mà không sửdụng, chỉ giữ chờ tăng giá để bán.

2. Trong 5 năm, doanh nghiệp đã chi 300 triệu chonhân viên đi học, nhờ đó đã tạo ra một đội ngũ nhânviên lành nghề.

3. DN trả trước tiền thuê đất ở khu công nghiệp X là 15tỷ với thời gian là 15 năm.

32

11

Nợ phải trả

Nợ phải trả là nghĩa vụ hiện tại của doanh nghiệp phátsinh từ các giao dịch và sự kiện đã qua mà doanhnghiệp phải thanh toán từ các nguồn lực của mình.

Điều kiện ghi nhận:

Chắc chắn là doanh nghiệp sẽ phải dùng một lượngtiền chi ra để trang trải cho những nghĩa vụ hiện tạimà doanh nghiệp phải thanh toán, và

Khoản nợ phải trả đó phải xác định được một cáchđáng tin cậy.

33

Bài tập thực hành 3

Dùng định nghĩa và điều kiện ghi nhận để đánh giá các khoảnsau có đủ tiêu chuẩn ghi vào nợ phải trả của DN không:

1. DN bị kiện vì vi phạm Luật lao động. Dù chưa có quyết địnhchính thức nhưng chắc chắn DN sẽ phải bồi thường trongkhoảng 300 triệu đồng.

2. DN bán hàng cam kết bảo hành trong 1 năm. Chi phí bảohành phải chi ước tính đáng tin cậy trong năm sau là 200triệu; trong đó bảo hành cho sản phẩm bán năm nay là 120triệu và cho năm sau là 80 triệu.

3. DN công bố kế hoạch thu hồi 10.000 xe gắn máy do bị lỗi hệthống điện có thể gây cháy nổ. Chi phí dự kiến đáng tin cậylà 400 triệu đồng.

34

Vốn chủ sở hữu

Vốn chủ sở hữu là phần còn lại của tài sản sau khi trừđi nợ phải trả

35

Doanh thu và thu nhập khác

Doanh thu và thu nhập khác là tổng giá trị các lợi íchkinh tế doanh nghiệp thu được trong kỳ kế toán, phátsinh từ các hoạt động sản xuất, kinh doanh thôngthường và các hoạt động khác của doanh nghiệp, gópphần làm tăng vốn chủ sở hữu, không bao gồm khoảngóp vốn của cổ đông hoặc chủ sở hữu. Liên quan tới sự gia tăng về tài sản hoặc giảm bớt

nợ phải trả và;

Giá trị gia tăng đó phải xác định được một cáchđáng tin cậy.

36

12

Bài tập thực hành 4

Dùng định nghĩa và điều kiện ghi nhận để đánh giácác khoản sau có đủ tiêu chuẩn ghi vào doanhthu/thu nhập khác của DN không:

1. Nhận tiền ứng trước của khách hàng 20 triệu đồng.

2. Nhà nước trợ giá cho một tấn nông sản tiêu thụ là200 triệu đồng.

3. Ngân hàng Y đồng ý chuyển một khoản nợ thành vốngóp 1.000 triệu đồng.

37

Chi phí

38

Chi phí là tổng giá trị các khoản làm giảm lợi ích kinh tếtrong kỳ kế toán dưới hình thức các khoản tiền chi ra,các khoản khấu trừ tài sản hoặc phát sinh các khoản nợdẫn đến làm giảm vốn chủ sở hữu, không bao gồmkhoản phân phối cho cổ đông hoặc chủ sở hữu. Lên quan đến việc giảm bớt tài sản hoặc tăng nợ

phải trả và,

Chi phí phải xác định được một cách đáng tin cậy.

Bài tập thực hành 5

1. Cho 3 thí dụ về giảm tài sản mà phát sinh chi phí.

2. Cho 3 thí dụ về tăng nợ phải trả và phát sinh chi phí.

3. Cho 3 thí dụ về giảm tài sản mà không phát sinh chiphí.

4. Cho 3 thí dụ về tăng nợ phải trả mà không phát sinhchi phí.

39

Trình bày báo cáo tài chính

40

Những nguyên tắc chung được quy định ở VAS 21“Trình bày BCTC”.

Sẽ được nghiên cứu sâu ở học phần KTTC 3, trongchương này chỉ giới thiệu một số nội dung cơ bản: Mục đích BCTC

Trung thực và hợp lý Một số nguyên tắc trình bày.

13

Mục đích báo cáo tài chính

41

Mục đích của BCTC là cung cấp thông tin theo một cấutrúc chặt chẽ về tình hình tài chính, tình hình kinh doanh,các luồng tiền và thông tin bổ sung của một doanhnghiệp, đáp ứng nhu cầu hữu ích cho số đông nhữngngười sử dụng trong việc đưa ra các quyết định kinh tế.

Trung thực và hợp lý

Để lập và trình bày BCTC trung thực và hợp lý, doanhnghiệp phải: Lựa chọn và áp dụng các chính sách kế toán phù

hợp

Trình bày các thông tin, kể cả các chính sách kếtoán, nhằm cung cấp thông tin phù hợp, đáng tincậy, so sánh được và dễ hiểu Cung cấp các thông tin bổ sung khi quy định trong

CMKT không đủ để giúp cho người sử dụng có thểhiểu được hoạt động của doanh nghiệp.

42

Một số nguyên tắc

Hoạt động liên tục

Cơ sở dồn tích

Nhất quán

Trọng yếu và tập hợp

Bù trừ

Có thể so sánh

43

Hệ thống tài khoản kế toán Việt Nam

Hệ thống tài khoản kế toán Việt Nam gồm có 76 TK cấp1, 149 TK cấp 2 và 9 TK cấp 3, chia ra làm 9 loại:

44

Tài khoản tài sản Tài khoản loại 1 và 2

Tài khoản nợ phải trả Tài khoản loại 3

Tài khoản vốn chủ sở hữu Tài khoản loại 4

Tài khoản doanh thu Tài khoản loại 5

Tài khoản chi phí sản xuất kinh doanh Tài khoản loại 6

Tài khoản thu nhập khác Tài khoản loại 7

Tài khoản chi phí khác Tài khoản loại 8

Tài khoản xác định kết quả Tài khoản loại 9

14

TK Thuộc Bảng cân đối kế toán

TÀI SẢN

NỢ PHẢI TRẢ

VỐN CHỦ SỞ HỮU

Loại 1 và 2 : tài sản11x: Tiền12x: CK KD và đầu tư đến lúc đáo hạn13x: Nợ phải thu14x: Tạm ứng15x: Hàng tồn kho16x: Chi sự nghiệp21x: Tài sản cố định22x: Đầu tư cho chiến lược dài hạn24x: Tài sản khác

Loại 3: Nợ phải trả33x: Nợ phải trả thông thường34X: Vay và nợ35x: Dự phòngphải trả và các quỹphải trả

Loại 4: Vốn chủ sở hữu41x: Vốn kinh doanh và các quỹ42x: Lãi chưa phân phối44x: Nguồn khác46x: Nguồn kinh phí

45

Kết cấu TK tài sản

TK loại 1, 2

SDCK

SDĐKTK 214, 229

SDCK

SDĐK

TK 131, 136, 138

SDCK

SDĐK

SDCK

SDĐK

Kết cấu của TK điều chỉnh giảm tài sản.Kết cấu chung của TK tài sản.

46

Một số TK phải thu

Kết cấu TK Nợ phải trả

TK Lọại 3

SDCK

SDĐK

TK 331, 333, 334, 336, 337,338

SDCK

SDĐK

SDCK

SDĐK

Kết cấu chung của TK Nợ phải trả

47

MỘT SỐ TK CÓ THỂ CÓ SỐ DƯ BÊN NỢ

TK liên quan đến thuế GTGT

48

Thuế GTGT được tính trên cơ sở giá trị gia tăng trongquá trình kinh doanh.

– Khi doanh nghiệp mua các yếu tố đầu vào (hànghóa, dịch vụ, TSCĐ,…), sẽ làm phát sinh một khoảnphải thu là thuế GTGT được khấu trừ (TK 133).

– Khi doanh nghiệp bán hàng, sẽ làm phát sinh mộtphải trả là thuế GTGT phải nộp (TK 3331).

– Doanh nghiệp sẽ nộp phần chênh lệch giữa thuếGTGT phải nộp (TK 3331) với thuế GTGT được khấutrừ (TK 133).

15

TK liên quan đến thuế GTGT (tiếp)

49

Minh họa thuế GTGT

Công ty B mua chịu lô hàng H từ công ty A với

giá mua 100.000.000đ (giá chưa thuế GTGT

10%) và bán chưa thu tiền công ty C với giá

120.000.000đ (giá chưa thuế GTGT 10%).

Hóa đơn về bán hàng được lập bởi công ty A và

công ty B được minh họa như sau:

50

Min

h họ

a hó

a do

côn

g ty

A lậ

p

51

Minh họa hóa đơn do công ty B

lập

TK liên quan đến thuế GTGT (tiếp)

TK 331 TK 156

TK 133

110 1001

10

TK 632

1003

100

TK 3331 TK 131

TK 511

12 132

2

120

Đvt: triệu đồng

10

10

4

16

Bài tập thực hành 6

Định khoản các nghiệp vụ kinh tế phát sinh sau (sử dụng HTTKDN):

1. Mua nguyên vật liệu đã trả bằng TGNH 300 triệu đồng(giá chưa thuế, thuế suất GTGT 10%), hàng đã về kho.

2. Chi tiền mặt tạm ứng cho nhân viên 20 triệu đồng đi côngtác.

3. Mua hàng hóa đã trả bằng TGNH 440 triệu đồng (giá cóthuế GTGT 10%) hàng đã về kho.

4. Vay dài hạn 500 triệu để thanh toán một khoản phải trảngười bán.

5. Thanh toán tiền lương nhân viên trong kỳ 60 triệu đồngbằng chuyển khoản qua ngân hàng.

53

Kết cấu TK Vốn chủ sở hữu

TK loại 4

SDCK

SDĐK

TK có thể có số dư bên Nợ

TK 419

SDCK

SDĐK

Kết cấu chung của TK VCSH

TK 412, 413, 421

SDCK

SDĐK

SDCK

54

TK ĐC GIẢM VCSH

Bài tập thực hành 7

Định khoản các nghiệp vụ kinh tế phát sinh sau (sửdụng HTTKDN):

1. Chủ sở hữu góp vốn bằng tiền mặt 400 triệu đồng,bằng tài sản cố định 300 triệu đồng.

2. Dùng lợi nhuận chưa phân phối để lập quỹ đầu tưphát triển 300 triệu đồng.

3. Chia cổ tức bằng tiền mặt 200 triệu đồng.

4. Dùng lợi nhuận chưa phân phối bổ sung nguồn vốnkinh doanh 700 triệu đồng.

55

Tài khoản thuộc Báo cáo KQKD

Doanh thu

Chi phí SXKD

Loại 5: Doanh thu

51x: Doanh thu

52x: C/khấu, G/giá, HBBTL

Loại 6: Chi phí SXKD

61x: Chi phí mua hàng

62x: Chi phí SX

63x: Giá thành, giá vốn, CPTC

64x: Chi phí ngoài SX

Thu nhập khác

Chi phí khác

Loại 7: Thu nhập khác

71x: Thu nhập khác

Loại 8: Chi phí khác

81x: Chi phí khác

82x: CP thuế TNDN

Loại 9: Xác định KQKD

9Đây là các TK trung gian phản ánh các quá trình kinh doanh, chỉ tập hợp trong kỳ và được kết chuyển toàn bộ vào cuối kỳ nên tất cả các TK thuộc loại này đều không có số dư. 56

17

Kết cấu TK doanh thu, thu nhập, chi phí

TK loại 5, 7 TK 521

TK điều chỉnh giảm trừ doanh thu Kết cấu TK doanh thu, thu nhập

Kết cấu TK chi phí

TK loại 6,8

57

Kết cấu TK 911- Xác định kết quả HĐKD

TK 911

Doanh thu thuần chuyển sang

Thu nhập khác chuyển sang

Kết chuyển lỗ

Chi phí chuyển sang

Kết chuyển lãi

58

Bài tập thực hành 8Định khoản các nghiệp vụ kinh tế phát sinh sau (sử dụngHTTKDN):1. Bán hàng thu tiền gửi ngân hàng 400 triệu đồng (giá

chưa thuế, thuế GTGT 10%)2. Bán hàng cho người mua trả chậm 600 triệu đồng (giá

chưa thuế, thuế GTGT 10%).3. Giá xuất kho của hàng hóa đã bán là 500 triệu đồng.4. Tính lương nhân viên BPBH là 30 triệu đồng, BPQL là

15 triệu đồng.5. Khấu hao TSCĐ dùng cho BPBH là 10 triệu đồng.6. Lãi tiền gửi ngân hàng nhận được bằng TGNH là 2 triệu

đồng.7. Bị phạt vi phạm hợp đồng là 12 triệu đồng nộp bằng TM.

59

Đạo đức nghề nghiệp

Đặt trên nền tảng phục vụ lợi ích xã hội của nghềnghiệp

Là nền tảng cho sự phát triển bền vững của nghềnghiệp, tổ chức và cá nhân

Cần hiểu rõ các nguy cơ và sử dụng các biện phápbảo vệ

Cần vận dụng các nguyên tắc đúng đắn

60

18

Đạo đức nghề nghiệp

http://cafef.vn/tai-chinh-ngan-hang/mot-ke-chiem-doat-tien-ty-3-can-bo-ngan-hang-dinh-trach-nhiem-201402101143188778ca34.chn

http://vietbao.vn/An-ninh-Phap-luat/Ve-vu-lua-dao-tien-hoan-thue-VAT-xuyen-quoc-gia-Sieu-lua-rut-ruot-gan-16-ty-cua-Nha-nuoc/55054123/218/

http://www.baomoi.com/Nhung-dai-an-tham-nhung-dinh-dam-trong-nam-2013-va-2014/58/12872865.epi

61

19

1

KHOA KẾ TOÁN – KIỂM TOÁN

Chương 2

KẾ TOÁN TIỀN VÀ NỢ PHẢI THU

Chương 2

KẾ TOÁN TIỀN VÀ NỢ PHẢI THU

Mục tiêu

Sau khi nghiên cứu xong nội dung này, ngườihọc có thể:Trình bày yêu cầu của chuẩn mực kế toán liên

quan đến tiền và các khoản phải thu. Vận dụng trên hệ thống tài khoản kế toán các

nghiệp vụ kinh tế phát sinh về tiền và khoản phảithu.

2

Các khái niệm và nguyên tắc cơ bản

Ứng dụng vào hệ thống tài khoản kế toán

3

Nội dung

Các văn bản và quy định liên quan

Các khái niệm & nguyên tắc liên quan đến tiền

Các khái niệm & nguyên tắc liên quan đến nợphải thu

4

Các khái niệm và nguyên tắc

20

Luật kế toán 2003

VAS 01, VAS 21, VAS 24

Thông tư 200/2014/TT-BTC

5

Các văn bản và quy định liên quan

Tiền là tài sản có tính thanh khoản cao nhất,có thể sẵn sàng cho việc thanh toán với rủi rogần như không có.Tiền mặt

Tiền gửi ngân hàngTiền đang chuyển

6

Tiền và tương đương tiền

Theo VAS 24Tiền bao gồm tiền tại quỹ, tiền đang chuyển và các

khoản tiền gửi không kỳ hạn.Tương đương tiền: Là các khoản đầu tư ngắn hạn

(không quá 3 tháng), có khả năng chuyển đổi dễdàng thành một lượng tiền xác định và không cónhiều rủi ro trong chuyển đổi thành tiền.

7

Tiền và tương đương tiền

Là một hình thức giữ thay cho tiền

Nằm trong chính sách quản lý tiền của doanhnghiệp để cân bằng về thanh khoản.

8

Bản chất của tương đương tiền

21

Tiền được ghi nhận khi doanh nghiệp hoàn toàncó thể sử dụng cho mục đích thanh toán mà khôngcó giới hạn nào.

Đối với tiền gửi ngân hàng, cơ sở của việc ghinhận là đã được ghi nhận tại tài khoản của doanhnghiệp ở ngân hàng.

Các khoản tiền đang trong giai đoạn chuyển đổihình thái được báo cáo là “Tiền đang chuyển”.

9

Ghi nhận tiền

Tiền mặt, tiền gửi bằng ngoại tệ được ghinhận theo tỷ giá phát sinh và điều chỉnh khilập báo cáo tài chính theo tỷ giá tại thời điểmkhóa sổ.

Vàng tiền tệ được ghi nhận theo giá phátsinh và điều chỉnh khi lập báo cáo tài chínhtheo giá tại ngày khóa sổ.

10

Đánh giá tiền

Ví dụ 1

Ngày 1/8/20x0, Công ty Sông Thu nhận 500 USDdo khách hàng thanh toán với tỷ giá là 20.000VND/USD. Kế toán Công ty Sông Thu ghi nhận sốtiền 10 triệu đồng (chi tiết 500 USD).

Đến ngày 31/12/20x0, giả sử số ngoại tệ trên vẫnkhông thay đổi, tỷ giá tại thời điểm lập báo cáo tàichính là 20.100 VND/USD, thì thông tin trình bàysẽ là 10,5 triệu đồng (chi tiết 500 USD).

11

Tương đương tiền là khoản đầu tư ngắn hạn(thỏa mãn định nghĩa tương đương tiền) nên: Được ghi nhận khi đã có quyền sở hữu;

Đánh giá ban đầu theo giá gốc. Nếu thỏa mãn làkhoản mục tiền tệ có gốc ngoại tệ, khoản đầu tưnày phải được đánh giá lại theo tỷ giá hối đoái cuốikỳ.

12

Ghi nhận và đánh giá tương đương tiền

22

Ví dụ 2

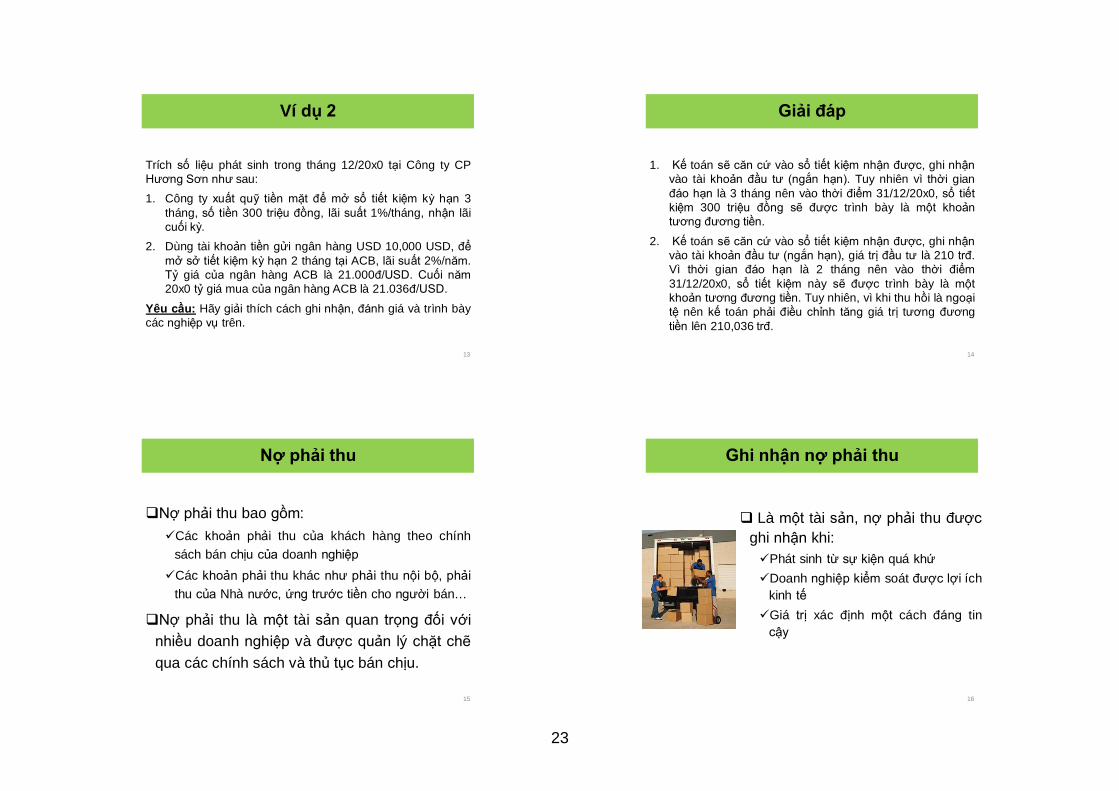

Trích số liệu phát sinh trong tháng 12/20x0 tại Công ty CPHương Sơn như sau:1. Công ty xuất quỹ tiền mặt để mở sổ tiết kiệm kỳ hạn 3

tháng, số tiền 300 triệu đồng, lãi suất 1%/tháng, nhận lãicuối kỳ.

2. Dùng tài khoản tiền gửi ngân hàng USD 10,000 USD, đểmở sở tiết kiệm kỳ hạn 2 tháng tại ACB, lãi suất 2%/năm.Tỷ giá của ngân hàng ACB là 21.000đ/USD. Cuối năm20x0 tỷ giá mua của ngân hàng ACB là 21.036đ/USD.

Yêu cầu: Hãy giải thích cách ghi nhận, đánh giá và trình bàycác nghiệp vụ trên.

13

Giải đáp

1. Kế toán sẽ căn cứ vào sổ tiết kiệm nhận được, ghi nhậnvào tài khoản đầu tư (ngắn hạn). Tuy nhiên vì thời gianđáo hạn là 3 tháng nên vào thời điểm 31/12/20x0, sổ tiếtkiệm 300 triệu đồng sẽ được trình bày là một khoảntương đương tiền.

2. Kế toán sẽ căn cứ vào sổ tiết kiệm nhận được, ghi nhậnvào tài khoản đầu tư (ngắn hạn), giá trị đầu tư là 210 trđ.Vì thời gian đáo hạn là 2 tháng nên vào thời điểm31/12/20x0, sổ tiết kiệm này sẽ được trình bày là mộtkhoản tương đương tiền. Tuy nhiên, vì khi thu hồi là ngoạitệ nên kế toán phải điều chỉnh tăng giá trị tương đươngtiền lên 210,036 trđ.

14

Nợ phải thu bao gồm:Các khoản phải thu của khách hàng theo chính

sách bán chịu của doanh nghiệpCác khoản phải thu khác như phải thu nội bộ, phải

thu của Nhà nước, ứng trước tiền cho người bán…

Nợ phải thu là một tài sản quan trọng đối vớinhiều doanh nghiệp và được quản lý chặt chẽqua các chính sách và thủ tục bán chịu.

15

Nợ phải thu

Là một tài sản, nợ phải thu đượcghi nhận khi:Phát sinh từ sự kiện quá khứDoanh nghiệp kiểm soát được lợi ích

kinh tếGiá trị xác định một cách đáng tin

cậy

16

Ghi nhận nợ phải thu

23

Cho biết những khoản nào sau đây đủ điều kiện ghi nhận nợ phảithu trên Bảng cân đối kế toán ngày 31.12.20x1Bán hàng cho công ty A, bên A nhận hàng tại kho của doanh

nghiệp ngày 28.12.20x1 và hàng nhập kho bên A ngày 3.1.20x2.

Xuất một lô hàng đi nước S, hàng đã giao lên tàu và bên mua đãchấp nhận thanh toán ngày 30.11.20x1 và cam kết sẽ trả ngaykhi lệnh cấm vận được dỡ bỏ.

Doanh nghiệp xuất bán một lô hàng đang trong giai đoạn sảnxuất thử nghiệm cho công ty U, một công ty có cùng công ty mẹ.Hàng đã giao và U chấp nhận thanh toán. Giá của lô hàng đangchờ công ty mẹ xem xét.

17

Bài tập thực hành 1

Nợ phải thu được ghi nhận ban đầu theo giá trịthỏa thuận (thí dụ, giá thanh toán trên hóa đơn). Vídụ, công ty A bán hàng cho công ty B với giá thanhtoán là 300 triệu đồng. Lúc này, nợ phải thu đượcghi nhận với giá trị là 300 triệu đồng. Nợ phải thu có thể được ghi giảm khi:Hàng bị trả lạiGiảm giá hàng bánChiết khấu thương mạiChiết khấu thanh toán

18

Đánh giá nợ phải thu

Ví dụ 3

Số gạo mà Công ty Phương Nam mua của Côngty Sông Thu vào tháng 2/20x1 lên đến 1.000 tấngạo chưa thanh toán. Đây là loại gạo 5% tấm vớigiá mua là 18 triệu đồng/tấn (giá chưa bao gồmthuế GTGT 10%). Theo quy định của Công tySông Thu, khi khách hàng mua từ 800 tấn trở lêntrong 1 tháng sẽ được hưởng chiết khấu 2% trêngiá bán chưa thuế GTGT. Xác định nợ phải thucủa giao dịch trên?

19

Giải đáp

Số tiền trước khi hưởng chiết khấu 18.000 1.000 x 18

Chiết khấu được hưởng 3601.000 x 18 x

2%

Số tiền sau khi trừ chiết khấu 17.640 18.000– 360

Thuế GTGT 10% 1.764 17.640x 10%

Tổng tiền thanh toán 19.404 17.640 + 1.764

Đơn vị tính: 1.000 đ

20

24

Nợ phải thu được trình bày trên BCTC theogiá trị có thể thu hồi được (giá trị thuần có thểthực hiện)

Quá trình điều chỉnh từ giá gốc (giá ghi trênsổ sách) sang giá trị thuần có thể thực hiệnđược gọi là lập dự phòng nợ phải thu khó đòi.

21

Đánh giá nợ phải thu (tt)

Giá trị thuần có thể thực hiện là một ước tínhkế toán, dựa trên các dữ liệu xác thực và cácgiả định hợp lý về khả năng thu hồi của nợphải thu.Phương pháp % doanh thu bán chịuPhương pháp % trên nợ cuối kỳ

Phương pháp % trên từng nhóm nợ cuối kỳ phântheo tuổi nợ

22

Ước tính giá trị thuần có thể thực hiện

Khaùch haøng

Phaân tích theo tuoåi nôïQuaù döôùi 10

ngaøyQuaù töø 10- 30

ngaøyQuaù treân 30

ngaøyA 3.000B 4.000 1.000... ... ... ...Coäng 80.000 30.000 10.000% DP 1% 10% 30%DP 800 3.000 3.000

Bảng tính dự phòng phải thu khó đòi 20x4

23

Ví dụ 4

Nợ phải thu cuối kỳ của công ty Maika là 800 triệuđồng, trong đó có 90% trong hạn và 8% quá hạntrong vòng 30 ngày và 2% đã quá hạn trên 30ngày. Theo kinh nghiệm của công ty, chỉ có 20%khả năng là các khoản quá hạn trên 30 ngày là đòiđược. Đối với các khoản quá hạn dưới 30 ngày rủiro không đòi được là 10%. Các món nợ trong hạncó một rủi ro không đòi được rất nhỏ là 1%.

Yêu cầu: Xác định giá trị thuần có thể thực hiện củanợ phải thu cuối kỳ.

24

Bài tập thực hành 2

25

Các khái niệm và nguyên tắc cơ bản

Ứng dụng vào hệ thống tài khoản kế toán

Giới thiệu chứng từ kế toán sử dụng

Đọc và giải thích thông tin trên BCTC

25

Phần tiếp theo… Kế toán tiền và tương đương tiền

Tài khoản sử dụng

Nguyên tắc hạch toán

Nghiệp vụ kinh tế phát sinhchủ yếu Nghiệp vụ tăng tiền Nghiệp vụ giảm tiền

Nghiệp vụ khác

26

Tài khoản sử dụng

Tài khoản 111- Tiền mặt

Tài khoản 112- Tiền gửi ngân hàng

Tài khoản 113- Tiền đang chuyển

27

TK 111- Tiền mặt

• Các khoản tiền mặt nhập quỹ• Số tiền mặt thừa ở quỹ phát

hiện khi kiểm kê;

• Các khoản tiền mặt xuất quỹ• Số tiền mặt thiếu hụt ở quỹ

phát hiện khi kiểm kê

Bên Nợ Bên Có

Dư Nợ

Các khoản còn tồn quỹ tiềnmặt cuối kỳ

28

26

Tài khoản chi tiết

Tài khoản 1111 - Tiền Việt Nam: Phản ánh tìnhhình thu, chi, tồn quỹ tiền Việt Nam tại quỹ tiềnmặt.

Tài khoản 1112 - Ngoại tệ: Phản ánh tình hìnhthu, chi, chênh lệch tỷ giá và số dư ngoại tệ tại quỹtiền mặt theo giá trị quy đổi ra Đồng Việt Nam.

Tài khoản 1113 - Vàng tiền tệ: Phản ánh tình hìnhbiến động và giá trị vàng tiền tệ tại quỹ của doanhnghiệp.

29

Nguyên tắc hạch toán

Chỉ phản ánh vào TK 111 “Tiền mặt” số tiền mặt, ngoại tệ,vàng tiền tệ thực tế nhập, xuất, tồn quỹ. Các khoản tiền mặt do doanh nghiệp khác và cá nhân ký

cược, ký quỹ tại doanh nghiệp được quản lý và hạch toánnhư các loại tài sản bằng tiền của doanh nghiệp. Khi tiến hành nhập, xuất quỹ tiền mặt phải có phiếu thu,

phiếu chi và có đủ chữ ký của người nhận, người giao,người có thẩm quyền cho phép nhập, xuất quỹ theo quyđịnh của chế độ chứng từ kế toán.

Tiền mặt ngoại tệ (Trình bày ở KTTC2)

30

TK 112- Tiền gửi ngân hàng

• Các khoản tiền gởi chuyểnvào ngân hàng;

• Điều chỉnh tăng theo số liệucủa ngân hàng.

• Các khoản tiền gửi đã chi ra;• Điều chỉnh giảm theo số liệu

của ngân hàng.

• Bên Nợ • Bên Có

• Dư Nợ

Số tiền còn gửi tại ngân hànglúc cuối kỳ.

31

Tài khoản chi tiết

Tài khoản 1121 - Tiền Việt Nam: Phản ánh số tiềngửi vào, rút ra và hiện đang gửi tại Ngân hàngbằng Đồng Việt Nam.

Tài khoản 1122 - Ngoại tệ: Phản ánh số tiền gửivào, rút ra và hiện đang gửi tại Ngân hàng bằngngoại tệ các loại đã quy đổi ra Đồng Việt Nam.

Tài khoản 1123 - Vàng tiền tệ: Phản ánh tình hìnhbiến động và giá trị vàng tiền tệ của doanh nghiệpđang gửi tại Ngân hàng tại thời điểm báo cáo.

32

27

Nguyên tắc hạch toán

Khi nhận được chứng từ của Ngân hàng gửi đến, kếtoán phải kiểm tra, đối chiếu với chứng từ gốc kèmtheo. Phải tổ chức hạch toán chi tiết số tiền gửi theo từng

tài khoản ở Ngân hàng để tiện cho việc kiểm tra, đốichiếu. Khoản thấu chi ngân hàng không được ghi âm trên tài

khoản tiền gửi ngân hàng mà được phản ánh tương tựnhư khoản vay ngân hàng. Tiền gửi ngân hàng ngoại tệ: Trình bày ở KTTC2

33

Các nghiệp vụ kinh tế phát sinh chủ yếu

Nghiệp vụ tăng tiền mặt, tiền gửi ngân hàng(TGNH)

1. Thu từ bán sản phẩm, hàng hóa dịch vụ, BĐS đầu tư

2. Thu từ bán, chuyển nhượng các khoản đầu tư, lãiđược chia

3. Thu từ bán, thanh lý tài sản cố định4. Thu hồi công nợ phải thu

5. Thu từ nhận, ký quỹ, ký cược, tiền vay

6. …

34

Ví dụ 5

Ví dụ liên quan đến tiền gồm có 25 nghiệp vụkinh tế phát sinh theo các slide kế tiếp.

Yêu cầu: Lập định khoản kế toán các nghiệp vụ kinh tế phát

sinh. Ngoại trừ giả định ở nghiệp vụ 2, doanhnghiệp tính thuế GTGT theo phương pháp khấu trừ

Mỗi nghiệp vụ, sinh viên vẽ sơ đồ chữ T liên quan.

35

1. Thu từ bán sp, hàng hóa, dịch vụ,…

TK 511

TK 3331

TK 111, 112

1. Bán hàng cho khách hàng thu ngay tiền mặt với giá bán chưa thuếGTGT 10% là 5.000.000 đồng. Doanh nghiệp tính thuế GTGTtheo phương pháp khấu trừ.

2. Bán hàng cho khách hàng thu ngay tiền mặt với giá bán là5.000.000 đồng. Doanh nghiệp tính thuế GTGT theo phương pháp trựctiếp, giá vốn hàng bán là 4.000.000 đồng. Thuế suất thuế GTGT 10%.

Giá chưa thuế

GTGT

Thuế GTGT

Tổng giá

thanh toán

36

28

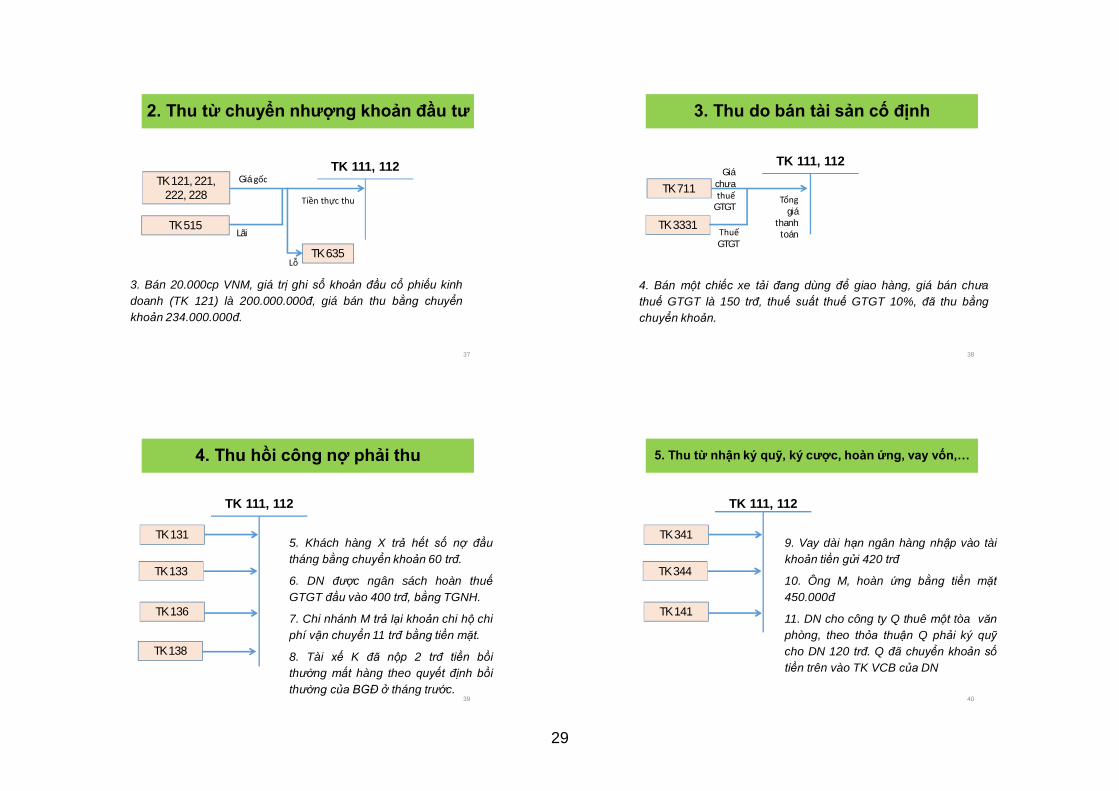

2. Thu từ chuyển nhượng khoản đầu tư

TK 121, 221, 222, 228

TK 515

TK 111, 112

3. Bán 20.000cp VNM, giá trị ghi sổ khoản đầu cổ phiếu kinhdoanh (TK 121) là 200.000.000đ, giá bán thu bằng chuyểnkhoản 234.000.000đ.

TK 635

Giá gốc

Tiền thực thu

Lãi

Lỗ

37

3. Thu do bán tài sản cố định

TK 711

TK 3331

TK 111, 112

4. Bán một chiếc xe tải đang dùng để giao hàng, giá bán chưathuế GTGT là 150 trđ, thuế suất thuế GTGT 10%, đã thu bằngchuyển khoản.

Giá chưa thuế

GTGT

Thuế GTGT

Tổng giá

thanh toán

38

4. Thu hồi công nợ phải thu

TK 131

TK 133

TK 111, 112

TK 136

TK 138

5. Khách hàng X trả hết số nợ đầutháng bằng chuyển khoản 60 trđ.

6. DN được ngân sách hoàn thuếGTGT đầu vào 400 trđ, bằng TGNH.

7. Chi nhánh M trả lại khoản chi hộ chiphí vận chuyển 11 trđ bằng tiền mặt.

8. Tài xế K đã nộp 2 trđ tiền bồithường mất hàng theo quyết định bồithường của BGĐ ở tháng trước.

39

5. Thu từ nhận ký quỹ, ký cược, hoàn ứng, vay vốn,…

TK 341

TK 344

TK 111, 112

TK 141

9. Vay dài hạn ngân hàng nhập vào tàikhoản tiền gửi 420 trđ

10. Ông M, hoàn ứng bằng tiền mặt450.000đ

11. DN cho công ty Q thuê một tòa vănphòng, theo thỏa thuận Q phải ký quỹcho DN 120 trđ. Q đã chuyển khoản sốtiền trên vào TK VCB của DN

40

29

Các nghiệp vụ kinh tế phát sinh chủ yếu

Nghiệp vụ giảm tiền mặt, tiền gửi ngânhàng (TGNH)

1. Chi tiền mua vật liệu, công cụ, hàng hóa, TSCĐ

2. Chi tiền mua dịch vụ sử dụng ở các bộ phận3. Chi tiền đầu tư vào đơn vị khác

4. Chi tiền tạm ứng, ký quỹ cho các đơn vị khác5. Chi tiền trả nợ, nộp thuế

6. …

41

1. Chi tiền mua vật tư, hàng hóa, TSCĐ

TK 15*, 21*

TK 133

TK 111, 112

12. Mua nguyên vật liệu nhập kho, giá mua chưa thuế GTGT là 400 trđ,thuế suất thuế GTGT 10% thanh toán bằng chuyển khoản. Chi phí vậnchuyển nguyên vật liệu về kho thanh toán bằng tiền mặt 0,4 trđ.

Giá chưa thuế

GTGT

Thuế GTGT

Tổng giá

thanh toán

42

2. Chi tiền dịch vụ sử dụng các bộ phận

TK 627, 641, 642, 635, 811…

TK 133

TK 111, 112

13. Chi tiền mặt thanh toán tiền điện thoại sử dụng ở bộ phậnquản lý doanh nghiệp 4,4 trđ (đã có thuế GTGT 10%) và thanhtoán chi phí vận chuyển hàng hóa giao cho khách hàng 0,55 trđ (trong đó có thuế GTGT 10%)

Giá chưa thuế

GTGT

Thuế GTGT

Tổng giá

thanh toán

43

3. Chi đầu tư vào đơn vị khác

TK 121, 128, 221, 222, 228

TK 133

TK 111, 112

14. Dùng tiền gửi ngân hàng mua 10.000 cp PVD, giá giao dịch khớplệnh là 60.000đ/cp, chi phí mua chứng khoán là 0,2% trên giá trị giaodịch. DN đầu tư với mục đích thương mại.

Giá chưa thuế

GTGT

Thuế GTGT (nếu có)

Tổng giá

thanh toán

44

30

4. Chi tạm ứng, ký quỹ

TK 244

TK 141

TK 111, 112

15. DN đi thuê một khu đất làm nhà xưởng và nhà kho. Theo thỏathuận của hợp đồng thuê, doanh nghiệp phải ký quỹ trong suốt thờigian thuê là 120 trđ.

16. Kế toán DN lập phiếu chi tiền mặt để tạm ứng cho ông M đi côngtác Đà Nẵng với số tiền đã được duyệt là 10 trđ.

45

5. Chi trả nợ, nộp thuế

TK 331, 341, 336, 338, 334,…

TK 333

TK 111, 112

17. Chuyển khoản thanh toán nợ phải trả người bán P đầu tháng 70trđ và nộp thuế thu nhập doanh nghiệp 110 trđ.

18. Chi tiền mặt trả nợ lương tháng trước 90 trđ.

19. Nộp BHXH, BH thất nghiệp và mua BHYT 24 trđ.

46

Nghiệp vụ khác liên quan đến tiền1. Kiểm kê tiền mặt tại quỹ2. Đối chiếu tài khoản tiền gửi ngân hàngTiền mặt thừa/thiếu khi kiểm kê, chênh lệch số liệutiền gửi không kỳ hạn của DN phải được điều chỉnhtheo số liệu kiểm kê thực tế hoặc số liệu theo sổ phụcủa ngân hàng.DN phải xác định nguyên nhân thừa/thiếu để ra quyếtđịnh xử lý.

Các nghiệp vụ kinh tế phát sinh chủ yếu

47

Khi phát hiện chênh lệch tiền

TK 3381

TK 111, 112

20. Ngày 31.12.20x5, DN tiến hành khóa sổ quỹ để kiểm kê. Số tồn quỹ theosổ quỹ tiền mặt là 132.400.000đ. Số tiền thực kiểm tra được tại két sắt củaDN là 132.820.000đ. Chênh lệch thừa chưa rõ nguyên nhân.

21. Số liệu trên sổ phụ VCB của DN ngày 31.12.20x5 là 873.420.200đ. Theosố liệu chi tiết TGNH VCB của DN thì số tồn là 873.440.200đ. Chênh lệchthiếu chưa rõ nguyên nhân.

TK 1381

CL thừa tiền mặtSL sổ phụ > Số liệu

trên sổ kế toán

CL thiếu tiền mặtSL sổ phụ < Số liệu

trên sổ kế toán

48

31

TK 113- Tiền đang chuyển

• Các khoản tiền đã nộp vàoNgân hàng hoặc thanh toáncho bên thứ ba nhưng chưanhận giấy báo của ngân hàng

• Số kết chuyển khi tiền đã vàotài khoản hoặc thanh toán chocác đối tượng liên quan.

Bên Nợ Bên Có

Dư Nợ

Số tiền còn đang chuyển cuối kỳ

49

Tài khoản chi tiết

Tài khoản 1131 - Tiền Việt Nam: Phản ánh sốtiền Việt Nam đang chuyển.

Tài khoản 1132 - Ngoại tệ: Phản ánh số ngoạitệ đang chuyển.

50

Nguyên tắc hạch toán

TK này phản ánh các khoản tiền của doanh nghiệp đãnộp vào Ngân hàng, kho bạc, đã gửi bưu điện đểchuyển cho Ngân hàng nhưng chưa nhận báo Có, trảcho đơn vị khác hay đã làm thủ tục chuyển tiền từ tàikhoản tại Ngân hàng để trả cho đơn vị khác nhưngchưa nhận giấy báo Nợ hay bản sao kê của Ngânhàng.Thu tiền mặt hoặc séc nộp thẳng vào Ngân hàng.Chuyển tiền qua bưu điện trả cho đơn vị khác;Thu tiền bán hàng nộp thuế vào Kho bạc

51

Các nghiệp vụ kinh tế phát sinh chủ yếu

Nghiệp vụ tăng tiền đang chuyển Nộp tiền vào ngân hàng nhưng chưa nhận GBC

Bán hàng thu bằng sec nộp vào ngân hàng, chưa nhậnGBC

Đã chuyển trả tiền nhưng bên nhận chưa nhận được

Nghiệp vụ giảm tiền đang chuyển Các khoản nộp vào ngân hàng đã nhận được GBC

Đã có xác nhận của bên được thụ hưởng từ tiềnchuyển trả của DN

52

32

Nghiệp vụ tăng tiền đang chuyển

TK 111

TK 511, 333

TK 113

TK 112

22. DN đã chi tiền mặt 200 trđ nộpvào NH VCB nhưng đến cuối kỳvẫn chưa nhận được giấy báo Cócủa NH.

23. Ngày 31.12.20x5, DN làm thủtục chuyển khoản từ TK VCB 400trđ, trả nợ cho NCC K (TK ACB).Đến cuối ngày, số tiền trên chưa vềtài khoản của K.

53

Nghiệp vụ giảm tiền đang chuyển

TK 112

TK 331, 334,338…

TK 113

24. Ngày 2.1.20x6, số tiền DN nhận được GBC của ngân hàng200 triệu đồng

25. Ngày 2.1.20x6, theo xác nhận từ khách hàng K, số tiền400 triệu đồng đã vào tài khoản ACB.

54

Kế toán tạm ứng

Khái niệm

Tài khoản sử dụng

Nguyên tắc hạch toán

Một số nghiệp vụ kinh tế phát sinh chủ yếu

55

Khái niệm

Khoản tạm ứng là một khoản tiền hoặc vật tưdo doanh nghiệp giao cho người nhận tạm ứngđể thực hiện nhiệm vụ sản xuất, kinh doanhhoặc giải quyết một công việc nào đó đượcphê duyệt.

Người nhận tạm ứng phải là người lao độnglàm việc tại doanh nghiệp.

56

33

Tài khoản 141- Tạm ứng

• Các khoản tiền, vật tư đãtạm ứng cho người laođộng của doanh nghiệp

• Các khoản tạm ứng đãđược thanh toán;

• Số tiền tạm ứng dùngkhông hết nhập lại quỹhoặc trừ vào lương;

• Các khoản vật tư sử dụngkhông hết nhập lại kho.

Bên Nợ Bên Có

Dư Nợ

Số tạm ứng còn chưathanh toán lúc cuối kỳ.

57

Nguyên tắc hạch toán

Người nhận tạm ứng phải chịu trách nhiệm về số đã tạmứng và chỉ được sử dụng theo đúng mục đích công việc đãđược phê duyệt. Khi hoàn thành công việc, người nhận tạm ứng phải lập

bảng thanh toán tạm ứng (Kèm theo chứng từ gốc) đểthanh toán dứt điểm Khoản tạm ứng sử dụng không hết nếu không nộp lại quỹ

thì phải tính trừ vào lương của người nhận tạm ứng. Kế toán phải mở sổ kế toán chi tiết theo dõi cho từng

người nhận tạm ứng và ghi chép đầy đủ tình hình nhận,thanh toán tạm ứng theo từng lần tạm ứng.

58

Nghiệp vụ kinh tế phát sinh chủ yếu

Nghiệp vụ tăng khoản tạm ứng DN ứng tiền cho nhân viên

Nghiệp vụ giảm khoản tạm ứng Nhân viên tạm ứng đã giải chi số tiền tạm ứng Hoàn ứng phần tạm ứng thừa bằng tiền hoặc trừ

lương

59

Nghiệp vụ kinh tế phát sinh chủ yếu

TK 111, 152 TK 15*, 21*

TK 141

TK 641, 642,…

TK 133

TK 111, 152, 334

60

34

Ví dụ 6

Tạm ứng cho Ông An 10.000.000 đồng đểmua nguyên vật liệu.

Ông An thanh toán tiền tạm ứng bằng nguyênvật liệu X nhập kho, giá mua trên hóa đơn8.800.000 đồng (đã bao gồm thuế GTGT đượckhấu trừ 10%):

Cuối tháng, trừ lương ông An đối với số tiềntạm ứng còn thừa chưa hồi quỹ.

61

Kế toán phải thu khách hàng

Tài khoản sử dụng

Nguyên tắc hạch toán

Các nghiệp vụ kinh tếphát sinh chủ yếu

62

TK 131- Phải thu khách hàng

• Số tiền phải thu KH về SP, HHđã giao, DV đã cung cấp vàđược xác định là bán trong kỳ;

• Số tiền thừa trả lại cho KH.

• Số tiền khách hàng đã trả nợ;• Số tiền đã nhận ứng trước của

khách hàng;• Khoản giảm giá hàng bán,

hàng bị trả lại và các khoảnchiết khấu cho người mua.

Bên Nợ Bên Có

Dư Nợ• Số tiền còn phải thu của khách

hàng

Dư Có• Số tiền nhận ứng trước của

khách hàng

63

Nguyên tắc hạch toán

1. Tài khoản này dùng để phản ánh các khoản nợ phảithu và tình hình thanh toán các khoản nợ phải thucủa doanh nghiệp với khách hàng về tiền bán sảnphẩm, hàng hóa, BĐS đầu tư, TSCĐ, các khoản đầutư tài chính, cung cấp dịch vụ.

2. Khoản phải thu của khách hàng cần được hạch toánchi tiết cho từng đối tượng, từng nội dung phải thu,theo dõi chi tiết kỳ hạn thu hồi (trên 12 tháng haykhông quá 12 tháng kể từ thời điểm báo cáo) và ghichép theo từng lần thanh toán.

64

35

Nguyên tắc hạch toán

3. Kế toán phải tiến hành phân loại các khoản nợ, loạinợ có thể trả đúng hạn, khoản nợ khó đòi hoặc cókhả năng không thu hồi được, để có căn cứ xác địnhsố trích lập dự phòng phải thu khó đòi hoặc có biệnpháp xử lý đối với khoản nợ phải thu không đòiđược.

4. Phải thu khách hàng ngoại tệ: Phát sinh tăng sẽ ghinhận theo tỷ giá giao dịch thực tế, phát sinh giảm sẽghi nhận theo tỷ giá thực tế đích danh, trình bày trênbáo cáo tài chính theo tỷ giá hối đoái cuối kỳ.

65

Nghiệp vụ kinh tế phát sinh chủ yếu

Nghiệp vụ tăng khoản phải thu khách hàng (Nợ TK 131) Bán sản phẩm, hàng hóa dịch vụ, TSCĐ chưa thu tiền Chuyển nhượng khoản đầu tư chưa thu tiền Chuyển trả lại khoản tiền nhận trước cho khách hàng

Nghiệp vụ giảm khoản phải thu khách hàng (Có TK 131) Chiết khấu thương mại, giảm giá hàng bán, hàng bán bị trả lại

trừ vào nợ phải thu khách hàng Chiết khấu thanh toán cho khách hàng hưởng Nhận tiền ứng trước từ khách hàng Thu nợ phải thu khách hàng bằng tiền

66

Nghiệp vụ kinh tế phát sinh chủ yếu

TK 511, 711 TK 521

TK 131

TK 635

TK 3331

TK 229/642

TK 3331

TK 121, 128, 221, 222, 228

TK 515

TK 111, 112 TK 111, 11267

Ví dụ 7

Công ty Song An nộp thuế GTGT theo phương pháp khấutrừ, trích số liệu tháng 05/20x0 tại Công ty như sau:1. Ngày 1/5/20x0, khách hàng A mua một lượng hàng hóa có

giá mua chưa thuế GTGT là 500.000.000đ, thuế suất thuếGTGT 10%, tiền hàng chưa thanh toán.

2. Đến ngày 5/5/20X0, khách hàng A thanh toán bằngchuyển khoản trong thời gian được hưởng chiết khấuthanh toán 2% trên tổng giá trị thanh toán.

3. Ngày 8/5/20X0, khách hàng B ứng trước tiền hàng bằngchuyển khoản 10.000.000 đồng

68

36

Ví dụ 7 (tiếp theo)

4. Ngày 15/5/20X0, Song An giao hàng cho kháchhàng B, giá bán chưa thuế GTGT là 50.000.000đồng, thuế suất thuế GTGT 10%, trừ vào số tiềntạm ứng.

5. Ngày 16/5/20X0, sau khi cấn trừ công nợ kháchhàng B thanh toán toàn bộ tiền hàng còn lại bằngchuyển khoản.

Yêu cầu: Định khoản kế toán các nghiệp vụ kinh tếphát sinh và vẽ sơ đồ chữ T các giao dịch liên quanđến từng khách hàng.

69

Bài tập thực hành 3

Định khoản các nghiệp vụ kinh tế sau:1. Doanh thu bán chịu trong kỳ 800 triệu (thuế GTGT

10%)2. Khách hàng đã trả 220 triệu tiền mặt và 440 triệu tiền

gửi ngân hàng.3. Khách hàng X than phiền về hàng kém chất lượng

nên công ty giảm giá 44 triệu (đã bao gồm thuế GTGT10%). Khoản này trừ bớt nợ cho khách hàng.

4. Khách hàng Y thông báo trả lại hàng, lô hàng trị giá 30triệu (giá chưa thuế GTGT 10%). Công ty hoàn trả lạitiền cho KH.

70

Bài tập thực hành 3 (tiếp theo)

Định khoản các nghiệp vụ kinh tế sau:5. Tổng số tiền chiết khấu thương mại trong kỳ là 55

triệu, trong đó có thuế GTGT 5 triệu đồng. Tổngtiền chiết khấu trừ vào nợ phải thu khách hàng.

6. Khách hàng Z trả tiền trước thời hạn, nên đượchưởng chiết khấu 4 triệu, trừ vào nợ phải thu.

7. Xóa sổ một khoản phải thu khó đòi 15 triệu đồng,khoản này đã lập dự phòng 80%.

71

Kế toán dự phòng phải thu khó đòi

Khái niệm

Tài khoản sử dụng

Nguyên tắc hạch toán

Các nghiệp vụ kinh tế phát sinh chủ yếu

72

37

Khái niệm

Dự phòng phải thu khó đòi là khoản dự phòngphần giá trị các khoản nợ phải thu và cáckhoản đầu tư nắm giữ đến ngày đáo hạn kháccó bản chất tương tự các khoản phải thu khócó khả năng thu hồi.

73

TK 229- Dự phòng tổn thất tài sản

• Hoàn nhập chênh lệch giữasố dự phòng phải lập kỳnày nhỏ hơn số dự phòngđã trích lập kỳ trước chưasử dụng hết;

• Bù đắp phần giá trị đãđược lập dự phòng củakhoản nợ không thể thu hồiđược phải xóa sổ.

• Trích lập các khoản dựphòng tổn thất tài sản tạithời điểm lập Báo cáo tàichính.

Bên Nợ Bên Có

Dư Có

• Số dự phòng tổn thất tàisản hiện có cuối kỳ

74

Tài khoản chi tiết

Tài khoản 2291 - Dự phòng giảm giá chứng khoán kinh doanh: Tài khoảnnày phản ánh tình hình trích lập hoặc hoàn nhập khoản dự phòng giảmgiá chứng khoán kinh doanh.

Tài khoản 2292 - Dự phòng tổn thất đầu tư vào đơn vị khác: Tài khoảnnày phản ánh tình hình trích lập hoặc hoàn nhập khoản dự phòng dodoanh nghiệp nhận vốn góp đầu tư bị lỗ dẫn đến nhà đầu tư có khả năngmất vốn.

Tài khoản 2293 - Dự phòng phải thu khó đòi: Tài khoản này phản ánhtình hình trích lập hoặc hoàn nhập khoản dự phòng các khoản phải thuvà các khoản đầu tư nắm giữ đến ngày đáo hạn khó đòi.

Tài khoản 2294 - Dự phòng giảm giá hàng tồn kho: Tài khoản này phảnánh tình hình trích lập hoặc hoàn nhập dự phòng giảm giá hàng tồn kho.

75

Nguyên tắc hạch toán TK 2293

Khi lập Báo cáo tài chính, DN xác định các khoản nợ phảithu khó đòi và các khoản đầu tư nắm giữ đến ngày đáo hạncó bản chất tương tự có khả năng không đòi được để tríchlập hoặc hoàn nhập khoản dự phòng phải thu khó đòi. Doanh nghiệp trích lập dự phòng phải thu khó đòi khi:

Nợ phải thu quá hạn thanh toán ghi trong hợp đồng kinh tế, cáckhế ước vay nợ, bản cam kết hợp đồng hoặc cam kết nợ, doanhnghiệp đã đòi nhiều lần nhưng vẫn chưa thu được;

Nợ phải thu chưa đến thời hạn thanh toán nhưng khách nợ đãlâm vào tình trạng phá sản hoặc đang làm thủ tục giải thể, mấttích, bỏ trốn;

76

38

Nguyên tắc hạch toán TK 2293

Điều kiện, căn cứ trích lập dự phòng nợ phảithu khó đòi Phải có chứng từ gốc hoặc giấy xác nhận của

khách nợ về số tiền còn nợ chưa trả bao gồm: Hợpđồng kinh tế, khế ước vay nợ, bản thanh lý hợpđồng, cam kết nợ, đối chiếu công nợ... Mức trích lập dự phòng các khoản nợ phải thu khó

đòi thực hiện theo quy định hiện hành. Các điều kiện khác theo quy định của pháp luật.

77

Nguyên tắc hạch toán TK 2293

Trích lập dự phòng phải thu khó đòi được hạch toán vàochi phí quản lý doanh nghiệp Trường hợp khoản dự phòng phải thu khó đòi phải lập ở cuối kỳ

kế toán này lớn hơn số dư khoản dự phòng phải thu khó đòiđang ghi trên sổ kế toán thì số chênh lệch lớn hơn được ghi tăngdự phòng và ghi tăng chi phí quản lý doanh nghiệp.

Trường hợp khoản dự phòng phải thu khó đòi phải lập ở cuối kỳkế toán này nhỏ hơn số dư khoản dự phòng phải thu khó đòiđang ghi trên sổ kế toán thì số chênh lệch nhỏ hơn được hoànnhập ghi giảm dự phòng và ghi giảm chi phí quản lý doanhnghiệp.

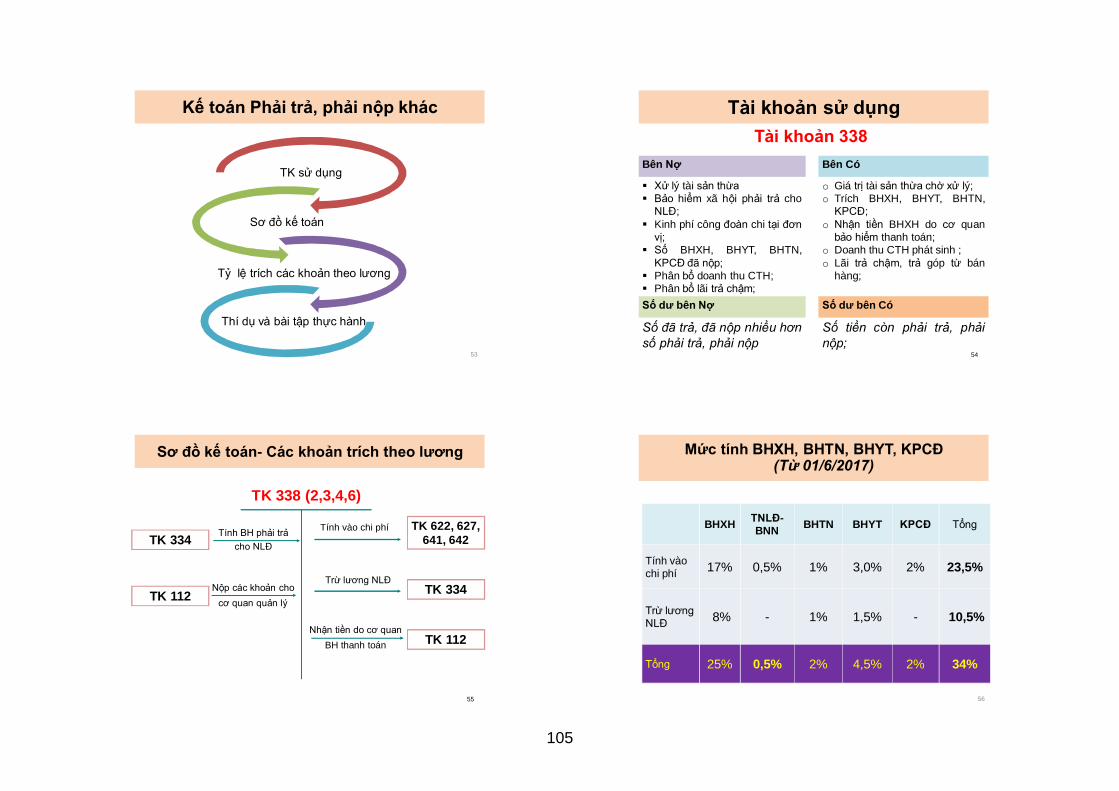

Sau khi xóa nợ nếu DN thu được nợ đã xóa thì ghi nhậnvào thu nhập khác.

78

Nghiệp vụ kinh tế phát sinh chủ yếu

TK 2293TK 131/138 TK 642

TK 711 TK 111/112

Lập dự phòng

Hoàn nhập dự phòng

Xóa sổ nợ khó đòi

Thu nợ khó đòi đã xóa sổ

79

Ví dụ 8

Hãy xác định mức lập dự phòng cuối năm 20x5 và định khoản kế toán:

Số dư đầu kỳ năm 20x5: TK 2293 là 60 triệu đồng (dự phòng phảithu khó đòi khách hàng A 40 triệu đồng, khách hàng C 20 triệu đồng)

Trong năm 20x5 có một số thông tin sau:

1. Khách hàng A phá sản do mất khả năng thanh toán. Hiện tạicông ty A đang nợ công ty Song An 70 triệu đồng. Kế toán côngty trích lập dự phòng 100%.

2. Khách hàng B phá sản do hỏa hoạn. Hiện tại công ty B đangnợ công ty Song An 100 triệu đồng. Công ty ước tính khả năngthu hồi nợ được 20% số nợ.

3. Ban Giám đốc quyết định xóa nợ cho khách hàng C. Biết kháchhàng C đang nợ công ty Song An 30 triệu đồng. 80

39

Bài tập thực hành 4

Số dư đầu kỳ TK 2293 là 300 triệu.

Định khoản các nghiệp vụ kinh tế sau:1. Khách hàng A phá sản do mất khả năng thanh toán, số nợ

không đòi được là 70 triệu, số này đã được lập dự phòng kỳtrước là 60 triệu đồng.

2. Khách hàng B phá sản do hỏa hoạn, số nợ không đòi đượclà 40 triệu. Số này chưa được lập DP trước đó.

3. Cuối kỳ, xác định số dự phòng phải lập cho số dư cuối kỳ là360 triệu.

81

Trình bày tiền và tương đương tiền

Tiền và tương đương tiền được trình bày trên Bảngcân đối kế toán bao gồm số đầu năm và số cuối kỳNgoại tệ phải trình bày theo nguyên tệ trong phần tài

khoản ngoài bảngChính sách kế toán và số liệu chi tiết được trình bày

trong Thuyết minh BCTC.Sự thay đổi của tiền và tương đương tiền được trình

bày trong Báo cáo lưu chuyển tiền tệ.Các khoản tiền bị giới hạn sẽ trình bày ở khoản mục

thích hợp (thí dụ ký quỹ, ký cược)

Ủy

82

Tra cứu BCTC VNM 2015

Xem trình bày tiền trên Bảng cân đối kế toán

Xem trình bày tiền trên Thuyết minh BCTC Chích sách tiền và tương đương tiền

Số liệu chi tiết tiền và tương đương tiền

83

Trình bày nợ phải thu

Cuối kỳ kế toán cần làm những việc sau: Đối chiếu công nợ với khách hàng và xử lý các sai

lệch nếu có. Xem xét tình hình nợ phải thu khó đòi để lập hoặc

hoàn nhập dự phòng.Dựa vào số dư chi tiết nợ phải thu để phân loại

thích hợp trên BCTC (nợ ngắn hạn/dài hạn, phảithu/khách hàng ứng trước tiền) Chuẩn bị các thuyết minh cần thiết.

84

40

Trình bày nợ phải thu

Nợ phải thu được trình bày trên Bảng cân đối kế toán baogồm số đầu năm và số cuối kỳ; Nợ phải thu được trình bày theo giá trị thuần có thể thực

hiện có chi tiết thêm về giá gốc và số dự phòng; Các khoản người mua ứng trước không được bù trừ với

các khoản phải thu mà phải trình bày trong phần Nợ phảitrả;Các khoản phải thu phải được trình bày riêng phần ngắn

hạn và phần dài hạn trên Bảng cân đối kế toán;Chính sách kế toán và số liệu chi tiết về các khoản phải thu

khác cần thuyết minh trên Thuyết minh BCTC

85

Tra cứu BCTC VNM 2015

Xem trình bày nợ phải thu trên Bảng cân đốikế toán

Xem trình bày nợ phải thu trên Thuyết minhBCTC Chích sách nợ phải thu Số liệu chi tiết nợ phải thu, dự phòng phải thu khó

đòi

86

Bài tập thực hành 5

Công ty V có chính sách bán chịu như sau:Các khách hàng nhóm A (mua phụ tùng) có thời hạn là 60

ngày. Kinh nghiệm của công ty là những khách hàng quá hạntrong vòng 30 ngày sẽ có khả năng trả nợ lên đến 95%. Cáckhách hàng quá hạn trên số ngày trên thường là không thanhtoán được, tỷ lệ thu hồi chỉ khoảng 10%. Các khách hàngtrong hạn có rủi ro không đáng kể.Các khách hàng nhóm B (mua thiết bị) có thời hạn 15 tháng.

Các khách hàng này thường phải được bảo lãnh nên khôngcó khả năng không trả được nợ.Các khách hàng thuộc nhóm C là các khách hàng mới, phải

ứng trước 30% rồi mới được giao hàng.

87

Bài tập thực hành 5(tiếp theo)

STT Tên khách hàng Nhóm Hạn trả/giao Số phải trả /(ứng trước)

01 Xuân Hưng Co. A 12/9/x1 200

02 Hoàng Gia Ltd. A 16/11/x1 400

03 Tân Phát Đạt Ltd. A 20/12/x1 300

04 Hoàng Vân Co. B 16/7/x2 2.800

05 Trung Thành Co. C 17/1/x2 (120)

06 CS. Hùng Dũng A 6/2/x2 500

07 Tiểu Cần Ltd. B 18/2/x3 3.200

08 Tuyết Nhung C 27/2/x2 (2.000)

09 Donaco Co. A 31/5/x1 250

10 Tùng Bách Ltd. A 3/1/x2 500

Nguồn: Số dư chi tiết khách hàng 31/12/x188

41

Bài tập thực hành (tiếp theo)

Yêu cầu xác định các số liệu trên Bảng cânđối kế toán ngày 31.12.x1 của công ty V:Phải thu ngắn hạn khách hàng

Dự phòng phải thu ngắn hạn khó đòiPhải thu dài hạn của khách hàng

Dự phòng phải thu dài hạn khó đòiNgười mua trả tiền trước

89

42

CHƯƠNG 3

KẾ TOÁN HÀNG TỒN KHO

1

KHOA KẾ TOÁN – KIỂM TOÁNMục tiêu

Sau khi nghiên cứu xong nội dung này, người học có thể:• Giải thích được những khái niệm và yêu cầu cơ bản

của chuẩn mực kế toán hàng tồn kho.

• Xử lý các giao dịch liên quan đến hàng tồn kho trênhệ thống tài khoản kế toán.

2

Nội dung

• Những khái niệm và nguyên tắc cơ bản.

• Ứng dụng vào hệ thống tài khoản kế toán.Theo phương pháp kê khai thường xuyên.

Theo phương pháp kiểm kê định kỳ (tham khảo)

3

Những khái niệm và nguyên tắc cơ bản

• Các văn bản và các qui định có liên quan

• Khái niệm và nguyên tắc cơ bản liên quan hàng tồn kho

Khái niệm

Đặc điểm hàng tồn kho ở các loại hình doanh nghiệp

Phương pháp kế toán hàng tồn kho

Ghi nhận hàng tồn kho

Đánh giá hàng tồn kho

Các phương pháp tính giá hàng tồn kho

Giá trị thuần có thể thực hiện được4

43

Các văn bản và qui định liên quan

• Chuẩn mực kế toán Việt nam số 02 - Hàng tồn kho.

• Hệ thống kế toán doanh nghiệp ban hành theo thông

tư 200/2014/TT-BTC.

• Thông tư 228/2009/TT-BTC, TT 89/2013/TT-BTC.

5

Khái niệm

Hàng tồn kho là những tài sản:• Được giữ để bán trong kỳ sản xuất, kinh doanh bình

thường;

• Đang trong quá trình sản xuất, kinh doanh dở dang;hoặc

• Nguyên liệu, vật liệu, công cụ, dụng cụ để sử dụngtrong quá trình sản xuất, kinh doanh hoặc cung cấpdịch vụ.

6

Hàng đang đi đường Hàng hóa Hàng gởi đi

bán

Hàng đang đi đường

Nguyên vật liệuCông cụ dụng cụ

Chi phí SXKDDD

Thành phẩm

Hàng gởi đi bán

Hàng đang đi đường

Nguyên vật liệuCông cụ dụng cụ

Chi phí SXKDDD

DN Thương mại

DN Sản xuất

DN Dịch vụ

Đặc điểm hàng tồn kho ở các loại hình doanh nghiệp

7

Phương pháp kế toán hàng tồn kho

Doanh nghiệp lựa chọn một trong hai phươngpháp: Kê khai thường xuyên Kiểm kê định kỳ

8

44

Phương pháp kê khai thường xuyên

Doanh nghiệp tổ chức hệ thống sổ chi tiết để theo dõi

các nghiệp vụ hàng ngày liên quan đến hàng tồn kho.

Tại bất kỳ thời điểm nào doanh nghiệp cũng có thể xác

định được số lượng và giá trị của từng mặt hàng.

Khi lập báo cáo tài chính, doanh nghiệp vẫn tiến hành

kiểm kê thực tế hàng tồn kho để đối chiếu với số liệu được

theo dõi trên sổ sách, nếu có khác biệt sẽ điều tra và xử lý

cho thích hợp.

Phương pháp kế toán hàng tồn kho

9

Công ty A áp dụng phương pháp kê khai thường

xuyên.• Giá trị hàng nguyên vật liệu mua trong kỳ là 1.000 triệu

đồng

• Giá trị xuất trong kỳ 700 trđ

• Trị giá tồn đầu kỳ 100 trđ

Yêu cầu: Xác định giá trị hàng tồn kho cuối kỳ?

Ví dụ 1

10

Phương pháp kiểm kê định kỳ Giá trị hàng tồn kho cuối kỳ được xác định trên cơ sở định kỳ kiểm kê

thực tế hàng tồn kho. Số dư HTK cuối kỳ không thay đổi cho đến kỳ kiểm kê sau. Các nghiệp vụ mua hàng trong kỳ được ghi nhận vào chi phí mua hàng. Cuối kỳ, giá trị xuất kho trong kỳ được xác định bằng công thức sau:

Tồn đầu kỳ

Mua trong kỳ

Tồn cuối kỳ

Giá trịxuất kho

Phương pháp kế toán hàng tồn kho

11

Công ty A áp dụng phương pháp kiểm kê định kỳ, giá trị hàng

nguyên vật liệu trong kỳ là 500 triệu đồng. Kết quả kiểm kê

kỳ trước cho biết giá trị hàng tồn là 100 triệu đồng. Cuối kỳ,

việc kiểm kê cho biết hàng tồn kho có giá trị là 150 triệu

đồng.

Yêu cầu: Xác định giá trị hàng xuất trong kỳ?

Ví dụ 2

12

45

Ghi nhận hàng tồn kho

Hàng tồn kho là tài sản của doanh nghiệp.

Cơ sở quan trọng để ghi nhận hàng tồn kho là quyền sở

hữu đối với hàng tồn kho (bao gồm lợi ích và rủi ro).

Xác định thời điểm chuyển giao quyền sở hữu, cần căn

cứ vào các điều khoản giao hàng được thỏa thuận giữa hai

bên và thời điểm mà lợi ích và rủi ro được chuyển giao.

13

Ví dụ 3

Có một số tình huống sau về hàng tồn kho tại Công tyThiên Minh vào thời điểm 31.12.20x0:

1. Một lô hàng trị giá 400 triệu đồng nhận tại cảng vàongày 05.01.20x1, hóa đơn ghi ngày 28.12.20x0,hàng được gửi đi ngày 01.01.20x1 và mua theo giáFOB.

2. Một số hàng hóa trị giá 200 triệu đồng nhận đượcngày 27.12.20x0 nhưng chưa nhận được hóa đơn.Trong hồ sơ, số hàng này được ghi là Hàng ký gửi.

14

Ví dụ 3 (tt)

3. Một kiện hàng trị giá 60 triệu đồng tìm thấy ở bộ phận gửihàng khi kiểm kê. Đơn đặt hàng ngày 18.12.20x0, bên muađã ký xác nhận số hàng trên phiếu xuất kho và hóa đơnGTGT nhưng hàng sẽ được gửi đi vào ngày 10.01.20x1.

4. Một lô hàng nhận ngày 06.01.20x1 trị giá 80 triệu đồng.Hóa đơn cho thấy hàng được giao tại cảng xuất phát ngày31.12.20x0 theo giá FOB. Vào thời điểm kiểm kê(31.12.20x0) hàng chưa nhận được nên không nằm trongbiên bản kiểm kê.

Yêu cầu: Hãy cho biết trong mỗi trường hợp trên, số hàng hóađó có được tính vào hay loại trừ ra khi khỏi hàng tồn kho củacông ty tại ngày lập báo cáo tài chính. Giải thích lý do?

15

Kế toán hàng tồn kho phải được thực hiện theo quy định

của Chuẩn mực kế toán “Hàng tồn kho”:

• Hàng tồn kho được tính theo giá gốc.

• Trong trường hợp giá trị thuần có thể thực hiện được

thấp hơn giá gốc thì phải tính theo giá trị thuần có thể thực

hiện được.

Đánh giá hàng tồn kho

16

46

Giá gốc

Chi phímua

Chi phí chế biến

Chi phí liên quan trực tiếp

khác

Đánh giá hàng tồn kho

17

Chi phí mua

Giá mua

+

Các loại thuế không được

hoàn lại

+

Chi phí liên quan trực tiếp đến việc mua

hàng.

+

Các khoản CKTM, giảm

giá

-

SP, thiết bị, PTTT kèm

theo

-

Chi phí mua

18

Giá mua được xác định căn cứ vào hợp đồng, hóa đơn củangười bán.

• Trường hợp doanh nghiệp trả ngay hoặc trả chậm trongđiều kiện trả chậm thông thường, giá mua là số tiềnđược tính trên hóa đơn của người bán.

• Trường hợp mua hàng trả chậm có tính lãi suất, giá muađược ghi nhận theo giá mua trong điều kiện trả chậmthông thường. Phần chênh lệch được hạch toán vào chiphí tài chính của kỳ tương ứng.

Giá mua

19

Thuế nhập khẩu

Thuế tiêu thụ đặc biệt

Thuế bảo vệ môi trường

Thuế giá trị gia tăng thường không được khấu trừ, do:

Doanh nghiệp thuộc diện nộp thuế giá trị gia tăng theo

phương pháp trực tiếp

Doanh nghiệp không thỏa mãn các điều kiện về hóa đơn

để được khấu trừ thuế đầu vào hoặc hàng hóa được mua

cho các mục đích không phải là sản xuất kinh doanh.

Các loại thuế không được hoàn lại

20

47

Chi phí vận chuyển, bốc xếp, bảo quản trong quá trình muahàng và các chi phí khác liên quan trực tiếp đến việc mua hàngnhằm bảo đảm hàng tồn kho ở trạng thái sẵn sàng để sử dụng.

• Trường hợp đơn vị có tổ chức bộ phận thu mua, các chi phíhoạt động của bộ phận này cũng được xem là chi phí mua.

• Các chi phí vượt khỏi mức bình thường (thí dụ hao hụt trongvận chuyển vượt định mức) không được tính vào chi phí mua.

Các chi phí liên quan trực tiếp đến việc mua hàng

21

Tính chi phí mua đối với các trường hợp sau. Cho biết doanhnghiệp thuộc diện được khấu trừ thuế GTGT.1. Mua 50 tấn nông sản, giá trên hóa đơn là 300 triệu (giá chưa

thuế GTGT 10%), thời hạn thanh toán theo điều khoản muachịu thông thường là 3 tháng. Chi phí vận chuyển 21 triệuđồng (giá đã có thuế GTGT 5%). Hao hụt định mức là 0,5%.Hàng nhận đủ tại kho người bán nhưng khi về kho số thựcnhập là 49,5 tấn.

2. Mua một lô hàng thiết bị theo phương thức trả chậm 24tháng. Giá mua theo phương thức thanh toán thông thườnglà 5.000 triệu (chưa thuế GTGT 10%). Lãi do trả chậm là 250triệu.

Ví dụ 4

22

3. Mua một số vật phẩm sử dụng cho mục đích phúc lợi,giá mua 250 triệu (giá chưa thuế GTGT 10%). Chi phívận chuyển 12,6 triệu (giá đã có thuế GTGT 5%). Domua số lượng lớn đạt doanh số hưởng CKTM, DN đượcchiết khấu 5% trên giá mua chưa có thuế GTGT.

4. Mua một lô hàng thiết bị kèm theo phụ tùng thay thế, giámua chưa bao gồm thuế GTGT 10% là 3.500 triệu, giátrị hợp lý chưa thuế GTGT của phụ tùng thay thế xácđịnh ngay lúc mua là 250 triệu. DN đã thanh toán 50%bằng chuyển khoản.

Ví dụ 4 (tt)

23

Chi phí chế biến

Chi phí nhân công trực tiếp Chi phí sản xuất chung

Chi phí sản xuất chung

biến đổi

Chi phí sản xuất chung

cố định

Chi phí chế biến

24

48

Là những chi phí sản xuất gián tiếp.

Thường không thay đổi theo số lượng sản phẩm sản xuất.

Khi sản lượng thay đổi, mức chi phí sản xuất chung cố định

trên một đơn vị sản phẩm sẽ biến đổi.

Chi phí sản xuất chung cố định thường bao gồm:

Chi phí khấu hao

Chi phí bảo dưỡng máy móc thiết bị, nhà xưởng

Chi phí quản lý hành chính ở các phân xưởng sản

xuất.

Chi phí sản xuất chung cố định

25

Chi phí sản xuất chung cố định phân bổ cho mỗi đơn vị sảnphẩm được dựa trên công suất bình thường của máy mócsản xuất. Sản phẩm thực tế sản xuất ra cao hơn công suất bình

thường: chi phí sản xuất chung cố định được phân bổ theochi phí thực tế phát sinh. Sản phẩm thực tế sản xuất ra thấp hơn công suất bình

thường: chi phí sản xuất chung cố định chỉ được phân bổtheo mức công suất bình thường. Khoản chi phí sản xuất chung không phân bổ được ghi

nhận là chi phí sản xuất, kinh doanh trong kỳ.

Phân bổ chi phí SXC cố định vào chi phí chế biến

26

Phân bổ Chi phí sản xuất chung cố định (tiếp)

Khấu hao 100 triệu Khấu hao 100 triệu

Công suất bình thườngCông suất thực tế

Lãng phí công suất, trị giá 50 triệu

27

Phân bổ Chi phí sản xuất chung cố định (tiếp)

Khấu hao 100 triệu Khấu hao 100 triệu

Công suất bình thườngCông suất thực tế

28

49

Trích số liệu năm 20x0 tại Công ty Hoàng Minh: Mức công

suất sản xuất đường bình thường là 12.000 tấn/năm. Chi phí

sản xuất chung cố định phát sinh trong năm là 6.000 triệu

đồng. Hãy xác định chi phí sản xuất chung cố định được

hạch toán vào chi phí chế biến trong 2 trường hợp sau:

Trường hợp 1: Mức công suất thực tế đạt được năm

20x0 là 13.000 tấn.

Trường hợp 2: Mức công suất thực tế đạt được năm

20x0 là 8.000 tấn.

Ví dụ 5

29

Chi phí không được tính vào giá gốc hàng tồn kho là cáckhoản:

• Chi phí nguyên liệu, vật liệu, chi phí nhân công và các chiphí sản xuất, kinh doanh khác phát sinh trên mức bìnhthường;

• Chi phí bảo quản hàng tồn kho trừ các khoản chi phí bảoquản hàng tồn kho cần thiết cho quá trình sản xuất tiếptheo và chi phí bảo quản trong quá trình mua hàng;

• Chi phí bán hàng;• Chi phí quản lý doanh nghiệp.

Các chi phí trên đều được ghi nhận là chi phí phát sinh trongkỳ.

Các chi phí không được tính vào giá trị hàng tồn kho

30

Một vấn đề quan trọng trong kế toán hàng tồn kho là phân

chia giá trị hàng hóa, sản phẩm có được cho hàng hóa, sản

phẩm đã bán trong kỳ và hàng hóa, sản phẩm còn tồn kho

cuối kỳ. Theo chế độ kế toán quy định giá trị hàng tồn kho

được tính theo một trong các phương pháp sau:

• Phương pháp bình quân gia quyền;

• Phương pháp nhập trước, xuất trước (FIFO);

• Phương pháp tính theo giá đích danh;

• Phương pháp giá bán lẻ.

Các phương pháp tính giá hàng tồn kho

31

•Tính một lần vào cuối kỳ cho mỗi loại hàng tồn kho:

Phương pháp bình quân gia quyền cuối kỳ

Giá trị xuất kho = Số lượng xuất kho x Đơn giá bình quân cuối kỳ

Đơn giá bình quân cuối kỳ =

Giá trị hàng tồn đầu kỳ + Giá trị hàng nhập trong kỳ

Số lượng hàng tồn đầu kỳ + Số lượng hàng nhập trong kỳ

32

50

Đơn giá trung bình của hàng tồn kho được tính sau mỗi lần

nhập và sử dụng đơn giá này để tính giá hàng xuất kho cho

đến khi có một lô hàng mới nhập vào.

Phương pháp bình quân gia quyền di động

33

Ngày Diễn giải Số lượng Đơn giá (đ) Thành tiền (đ)

1.3 Tồn đầutháng 100 1.000 100.000

5.3 Mua hàng 300 1.100 330.0007.3 Mua hàng 400 1.150 460.00015.3 Mua hàng 200 1.200 240.000

Tổng cộng 1.000 1.130.000

Yêu cầu: Xác định giá trị hàng tồn kho cuối kỳ theo phươngpháp bình quân gia quyền. Sau đó tính giá trị hàng xuất trongkỳ. Biết rằng đơn vị áp dụng hệ thống kiểm kê định kỳ, sốlượng tồn kho cuối kỳ theo kiểm kê là 300 đơn vị.

Ví dụ 6

34

Ngày Diễn giải Số lượng Đơn giá (đ) Thành tiền (đ)1.4 Tồn đầu kỳ 200 500 100.0009.4 Mua hàng 300 520 156.00011.4 Bán hàng 40020.4 Mua hàng 900 525 472.50025.4 Bán hàng 60028.4 Mua hàng 100 530 53.00029.4 Bán hàng 200

Yêu cầu: Tính giá trị hàng xuất trong từng lần xuất, sau đótính giá trị hàng tồn kho cuối kỳ.Biết rằng đơn vị áp dụng hệ thống kê khai thường xuyên.

Ví dụ 7

35

Giá trị hàng tồn kho được mua trước hoặc sản xuất

trước thì được xuất ra trước.

Giá trị hàng xuất kho được tính theo giá của lô hàng

nhập kho ở thời điểm đầu kỳ hoặc gần đầu kỳ;

Giá trị của hàng tồn kho được tính theo giá của hàng

nhập kho ở thời điểm cuối kỳ hoặc gần cuối kỳ.

Phương pháp nhập trước xuất trước (FIFO)

36

51

• Áp dụng phương pháp FIFO cho dữ liệu của ví dụ 6,7.

Ví dụ 8

37

Giá trị hàng tồn kho hay xuất kho được ghi nhận theo đúng

giá gốc của nó.

Áp dụng ở doanh nghiệp có mặt hàng mang tính chất đơn

chiếc, thí dụ cửa hàng bán tranh hoặc công ty bán xe hơi đã

qua sử dụng.

Không áp dụng phương pháp này cho các doanh nghiệp có

các sản phẩm tương tự nhau.

Phương pháp thực tế đích danh

38

Ngoài 3 phương pháp trên, phương pháp giá bán lẻ còn

được áp dụng cho một số đơn vị đặc thù như siêu thị.

Phương pháp này dung để tính giá trị hàng tồn kho với số

lượng lớn các mặt hàng thay đổi nhanh chóng và có lợi

nhuận biên tương tự mà không thể sử dụng các phương

pháp tính giá gốc khác.

Phương pháp giá bán lẻ

39

Giá trị thuần có thể thực hiện được là giá bán ước tính của

hàng tồn kho trong kỳ sản xuất, kinh doanh bình thường

trừ chi phí ước tính để hoàn thành sản phẩm và chi phí

ước tính cần thiết cho việc tiêu thụ chúng.

Giá trị thuần có thể thực hiện được

40

52

• Để phản ánh hàng tồn kho theo giá trị thuần có thể thựchiện được

• Số dự phòng giảm giá hàng tồn kho là chênh lệch giữa giágốc và giá trị thuần có thể thực hiện được

• Các lưu ý khi lập dự phòng:

Cơ sở lập dự phòngBằng chứng lập dự phòng

Mục đích dự trữ hàng tồn khoTrường hợp nguyên vật liệu

Lập dự phòng giảm giá hàng tồn kho

41

• VAS 02 quy định việc lập dự phòng giảm giá hàng tồn kho

được thực hiện trên cơ sở từng mặt hàng tồn kho.

• Việc so sánh giữa giá gốc và giá trị thuần có thể thực hiện phải

được tiến hành trên từng mặt hàng tồn kho, chứ không trên cơ

sở toàn bộ hàng tồn kho hay từng loại hàng tồn kho phân theo

nhóm (nguyên vật liệu, thành phẩm...), phân theo lĩnh vực hoạt

động hoặc phân theo khu vực địa lý.

Cơ sở lập dự phòng

42

Tên hàng Giá gốc

Giá trị thuần cóthể thực hiện

được

Giá thấp hơn giữa giá gốc và giá trị thuần có thể thực hiện

đượcX-125 20.000.000 25.000.000 20.000.000M-521 84.000.000 80.000.000 80.000.000C-222 22.400.000 24.000.000 22.400.000V-210 42.000.000 40.000.000 40.000.000

Cộng 168.400.000 169.000.000 162.400.000

Danh mục hàng hóa cuối kỳ của Công ty Hướng Dương nhưsau. Hãy tính số dự phòng cần lập cho hàng tồn kho cuối kỳ:

Ví dụ 9

43

• Việc ước tính giá trị thuần có thể thực hiện được của hàng

tồn kho phải căn cứ trên bằng chứng đáng tin cậy thu thập

được tại thời điểm ước tính.

• Khi ước tính phải tính đến biến động của giá cả hoặc chi phí

trực tiếp liên quan đến các sự kiện diễn ra sau ngày kết thúc

năm tài chính, mà các sự kiện này được xác nhận với các

điều kiện hiện có ở thời điểm ước tính.

Bằng chứng lập dự phòng

44

53

Khi có sự giảm giá của nguyên liệu, vật liệu, công cụ, dụngcụ

• Không được đánh giá thấp hơn giá gốc nếu sản phẩm do chúnggóp phần cấu tạo nên sẽ được bán bằng hoặc cao hơn giá thành sảnxuất của sản phẩm.

• Được đánh giá giảm xuống bằng với giá trị thuần có thể thực hiệnđược khi giá thành sản xuất sản phẩm cao hơn giá trị thuần có thểthực hiện được.

Trường hợp nguyên vật liệu, công cụ, dụng cụ bị mất phẩmchất hay lỗi thời không sử dụng được cho mục đích ban đầunữa, việc lập dự phòng giảm giá cần được tiến hành căn cứtheo giá trị thuần có thể thực hiện được.

Trường hợp nguyên vật liệu

45

• Công ty Phú Mỹ sản xuất thiết bị điện tử D-12, trong đó bộ vixử lý model E-1234 là vật liệu chiếm tỷ trọng rất lớn trong giáthành sản phẩm. Hiện nay, do những bộ vi xử lý mới ra đời,giá của bộ vi xử lý model E-1234 trên thị trường đã giảm rấtlớn, làm cho giá bán của thiết bị điện tử D-12 phải giảm đi 60%thì mới có thể tiêu thụ được mặc dù sẽ bị lỗ.

• Công ty Phú Mỹ còn tồn 100 bộ vi xử lý trên với giá gốc 15triệu đồng/bộ. Giá trị thuần có thể thực hiện được của bộ vi xửlý model E-1234 vào thời điểm lập báo cáo tài chính là 6 triệuđồng/bộ.

Yêu cầu: Xác định số dự phòng giảm giá hàng tồn kho cầnlập?

Ví dụ 10

46

Phần tiếp theo

• Những khái niệm và nguyên tắc cơ bản.

• Ứng dụng vào hệ thống tài khoản kế toán.Theo phương pháp kê khai thường xuyên.

47

Ứng dụng vào hệ thống tài khoản kế toán(Phương pháp kê khai thường xuyên)

• Kế toán nguyên vật liệu và công cụ dụng cụ

• Kế toán chi phí sản xuất kinh doanh dở dang

• Kế toán thành phẩm

• Kế toán hàng hóa

• Kế toán dự phòng giảm giá hàng tồn kho

48

54

49

• Khái niệm• Phân loại• Tài khoản sử dụng• Nguyên tắc kế toán• Sơ đồ kế toán một số

nghiệp vụ cơ bản

Kế toán nguyên vật liệu và CCDC

Nguyên vật liệu• Đối tượng lao động do

DN mua ngoài hoặc tựchế biến

• Phục vụ cho hoạt độngsản xuất kinh doanh

Công cụ dụng cụ• Là tư liệu lao động không

đủ tiêu chuẩn về giá trịvà thời gian sử dụng quyđịnh đối với TSCĐ

• Phục vụ cho hoạt độngsản xuất kinh doanh

Khái niệm

50

Phân loại

Nguyên vật liệu Công cụ dụng cụNguyên liệu, vật liệu chính Công cụ dụng cụ lao độngVật liệu phụ Bao bì luân chuyển

Nhiên liệu Đồ dung cho thuê

Vật liệu thay thế Thiết bị, phụ tùng thay thế

Vật liệu và TB xây dựng cơbản

Căn cứ vào công dụng của vật liệu, công cụ dụng cụ

51

Nợ TK 152, 153 Có

• Trị giá nhập kho do muangoài, tự chế, thuê ngoài giacông, chế biến nhập góp vốntừ các nguồn khác.•Trị giá NVL, CCDC thừa pháthiện khi kiểm kê.

• Trị giá xuất kho cho SXKD,để bán, thuê ngoài gia côngchế biến, đưa đi góp vốn.• CKTM, trả lại người bán,giảm giá hàng mua.• Trị giá NVL, CCDC thiếuphát hiện khi kiểm kê.

Dư Nợ: – Trị giá NVL, CCDC tồn kho cuối kỳ.

Tài khoản sử dụng

52

55

TK 152, không quy định TK chi tiết, mở chi tiết tùy theo

nhu cầu thực tế của DN.

TK 153 được chi tiết thành các tài khoản sau:

• Tài khoản 1531 – Công cụ, dụng cụ

• Tài khoản 1532 – Bao bì luân chuyển

• Tài khoản 1533 – Đồ dùng cho thuê

• Tài khoản 1534 – Thiết bị phụ tùng thay thế

Các tài khoản chi tiết

53

• Kế toán nhập, xuất, tồn kho nguyên liệu, vật liệu, công cụ,dụng cụ trên tài khoản 152/153 phải được thực hiện theonguyên tắc giá gốc

• Kế toán chi tiết nguyên liệu, vật liệu, công cụ dụng cụ phảithực hiện theo từng kho, từng loại, từng nhóm, thứ nguyênliệu, vật liệu.

• Công cụ, dụng cụ xuất dùng cho sản xuất kinh doanh, chothuê phải được theo dõi về hiện vật và giá trị trên sổ kế toánchi tiết theo nơi sử dụng, theo đối tượng thuê và người chịutrách nhiệm vật chất.

Nguyên tắc kế toán

54

Các nghiệp vụ kinh tế phát sinh cơ bản

• Nghiệp vụ tăng NVL, CCDC:• Mua ngoài: Mua trong nước, nhập khẩu

• Nhập lại kho sau gia công chế biến• Nhận góp vốn liên doanh

• Nhận biếu tặng,…

• Nghiệp vụ giảm NVL, CCDC:• Xuất sử dụng

• Xuất trả lại người bán• Xuất đem gia công chế biến

• Góp vốn liên doanh,…

55

Mua NVL, CCDC trong nước

TK 111, 112, 141, 331...

TK 152, 153

TK 133

Giá mua + CP mua chưa thuế GTGT

TK 133

TK 111, 112, 141, 331...Giảm giá, CKTM

trả lại hàng

1. Mua nguyên vật liệu A nhập kho, giá mua chưa thuế GTGT 400 trđ,thuế suất thuế GTGT 10%, chưa thanh toán. Hàng nhập kho đủ.

2. Hai ngày sau, do hàng A không đảm bảo chất lượng nên DN đã đề nghịngười bán giảm giá 20%. Người bán chấp nhận đề nghị yêu cầu của DNvà đã thực hiện giảm giá, trừ vào công nợ phải trả.

Ví dụ 11

56

56

Nhập khẩu NVL, CCDC

TK 152, 153

TK 331 3. Nhập khẩu một lô côngcụ dụng cụ với giá nhậpkhẩu là 12.000 USD, tiềnhàng chưa thanh toán.Thuế suất thuế NK 5%,thuế GTGT 10%, tỷ giátính thuế 21.000đ/USD.Chi phí làm thủ tục hảiquan thanh toán bằng tiềnmặt 500.000đ. Chi phí vậnchuyển, bốc dỡ thanh toánbằng tiền tạm ứng11.000.000đ, trong đó cóthuế GTGT 10%.

TK 3332

TK 3333

TK 3338

TK 111, 112, 331,…

Giá nhập khẩu

Thuế tiêu thụ đặc biệt

Thuế nhập khẩu

Thuế BVMT

Chi phí nhập khẩu

TK 133TK 33312

Thuế GTGT hàng nhập khẩu

57

1

2

3

4

5

6

Gia công chế biến vật liệu

TK 154

TK 152

4. Xuất kho 4.000 kg nguyên vật liệu B đem gia công chế biến, giá xuất kho32.000đ/kg.

TK 111, 112, 331,…

Xuất VL đem gia công

Chi phí gia công, CP vận chuyển, bóc dỡ,…

TK 133

TK 152*Nhập lại NVL sau gia

công chế biến

5. Chuyển khoản thanh toán tiền phí gia công 1.100đ/kg (trong đó có thuếGTGT 10%). Chi tiền mặt thanh toán tiền vận chuyển đi và về 400.000đ.Vật liệu gia công xong đã nhập lại kho, định mức tiêu hao 1.1kg/1kgnguyên liệu B*. 58

1

23

Nhận góp vốn liên doanh, nhận biếu tặng

TK 152, 153

TK 411

TK 111, 112, 331,…

Nhận góp vốn bằng NVL, CCDC

Chi phí vận chuyển, bóc dỡ (nếu có)

TK 133

TK 711 Nhận NVL, CCDCbiếu tặng

59

Xuất NVL, CCDC sử dụng

TK 152

TK 621Xuất kho để trực tiếp sản xuất SP

TK 627, 642, 641

Xuất kho phục vụ cho PX, QLDN,

BPBH

TK 153

Phân bổ 1 lần TK 627, 641,642

627, 641,642

TK 242

Phân bổ nhiều lần

Định kỳ, kết chuyển

60

57

Trường hợp khác

TK 152, 153

TK 632Xuất bán

Kiểm kê thiếu (không biết nguyên nhân)

TK 1381TK 3381 Kiểm kê thừa (không biết nguyên nhân)

61

TK 632Kiểm kê thiếu (trong định mức)

Trích số liệu tháng 09/20x0 tại Công ty Toàn Cầu như sau:1. Nhập kho lô nguyên vật liệu trị giá 100 triệu đồng, thuế GTGT10%, chưa thanh toán. Chi phí vận chuyển 5 triệu đồng, thuếGTGT 10%, đã thanh toán bằng tiền mặt. Hàng về nhập kho đủ.2. Kế toán kho thông báo một số vật liệu nhập kho tháng trước trịgiá 10 triệu đồng, thuế GTGT 10% bị sai qui cách nên đơn vịxuất hóa đơn trả lại số hàng này, cấn trừ vào nợ phải trả.3. Do mua nhiều lần tích lũy đủ doanh số mua theo chương trìnhchiết khấu của nhà cung cấp nên đơn vị được hưởng chiết khấuthương mại 3 triệu đồng, thuế GTGT 10%, nhận bằng tiền mặt.4. Nhận góp vốn kinh doanh bằng một lô nguyên vật liệu đượchội đồng thẩm định giá 200 triệu đồng.5. Xuất kho vật liệu chính trị giá 50 triệu đồng phục vụ trực tiếpcho sản xuất, 5 triệu đồng phục vụ quản lý phân xưởng.

Bài tập thực hành 1