sumÁrio apresentaÇÃo /2 capacidade de …api.ning.com/.../sped.pdf · com o advento do sistema...

TRANSCRIPT

[Digite texto]

SUMÁRIO APRESENTAÇÃO /2 PERFIL DO PROFISSIONAL ATUAL NA ERA SPED / 3 INTEGRAÇÃO / 5 TRATAMENTO DAS INFORMAÇÕES / 6 CAPACIDADE DE ARMAZENAMENTO DAS INFORMAÇÕES / 7 PROJETOS INCLUSOS NO SPED / 8 ECD – ESCRITURAÇÃO CONTÁBIL DGITAL / 9 TABELAS APLICÁVEIS AO SPED CONTABIL / 10 A IMPORTANCIA DO CONHECIMENTO CONTÁBIL / 11 EFD – ESCRITURAÇÃO FISCAL DIGITAL / 12 TABELAS APLICÁVEIS AO SPED FISCAL / 14 CONSIDERAÇÕES RELEVANTES QUANTO AO SPED FISCAL / 15 CENTRAL DE BALANÇOS / 16 EFD- ESCRITURAÇÃO FISCAL DIGITAL – CONTRIBUIÇÕES / 17 EFD- ESCRITURAÇÃO FISCAL DIGITAL – SOCIAL / 18 HIERARQUIA DE PRODUÇÃO DO SPED SOCIAL / 19 NOTA FISCAL ELETRONICA MODELO NACIONAL / 20 PROJETOS MUNDIAIS SIMILARES AO BRASIL / 22 FLUXO DE PROCESSAMENTO DA NOTA FISCAL ELETRONICA / 23 CUIDADOS NAS OPERAÇÕES COM NOTAS FISCAIS ELETRONICAS / 28

[Digite texto]

CONSIDERAÇÕES SOBRE A EXTINÇÃO DE ORIGAÇÕES EM REDUNDANCIA / 29 VISUALIZAÇÃO DAS OPERAÇÕES COM 360 GRAUS DE EFICIENCIA / 30 FUTURAS IMPLEMENTAÇÕES DE SUPORTE AO SPED / 31

[Digite texto]

APRESENTAÇÃO

Caro aluno, O conteúdo apresentado foi elaborado, para utilização no curso: “Gestão Fiscal- SPED Sistema Público de Escrituração Digital” , com a finalidade de inseri-lo no entendimento do universo eletrônico que trata da atual realidade fiscal brasileira, bem como suas ramificações. Desde a sua instituição em Janeiro de 2007, a relação entre fisco e contribuinte vem sendo tratada com base numa nova postura, carregada de responsabilidade e não menos exigências. Mesmo havendo várias hierarquias na legislação, entendemos que o grande marco se deu, bem antes, com a implantação da Nota Fiscal Eletrônica Modelo 55 em cadeia nacional, abrindo precedentes para a Escrituração Contábil Digital (ECD), Escrituração Fiscal Digital (EFD) e outros projetos de igual modo, importantes e avançados. É de conhecimento de todos que, a maneira mais eficiente, no relacionamento com as bases tributárias se dá pela prevenção, antecipando e minimizando riscos. O conhecimento e aplicação do projeto, nas suas várias esferas é o grande diferencial para a atualidade. O objetivo do SPED, desde o seu surgimento, é o relacionamento em linguagem que possibilita a transparência, com benefícios para todos. Informações recentes sobre os projetos nos possibilita informá-lo antecipadamente de temas que ainda não estão produção, contudo será uma realidade muito em breve. Preocupamo-nos em desenvolver este conteúdo que poderá ser utilizado confortavelmente, em rede nacional, através da Instituição Senac Desejamos que o estudo de tais projetos possa direcioná-lo na carreira pessoal e profissional, fomentando a excelência e a competitividade no mercado de trabalho. Cremos que numa gestão transparente, através do SPED, o acesso a informação é regra e o sigilo, a exceção. Sucesso!

Equipe Senac São Paulo

[Digite texto]

PERFIL DO PROFISSIONAL ATUAL NA ERA SPED

Considerando as interferências irreversíveis trazidas pelo projeto SPED no cenário atual, as Empresas, num sentido amplo deverão rever suas posições e conceitos, no que diz respeito aos pontos a seguir, dentre outros:

� Missão � Visão � Valores � Governança Corporativa � Gestão de Processos e Pessoas � Negócios � Conhecimento das leis � Transparência no relacionamento � Tecnologia da Informação

É crucial o entendimento que, no passado, as operações poderiam ser trabalhadas em processos e em células isoladas dentro da organização empresarial, contudo, o futuro é hoje e as ações podem ser melhor entendidas, conforme demonstração a seguir, com base em duas vertentes:

1. Perfil Profissional 2. Integração

[Digite texto]

PERFIL PROFISSIONAL

No que diz respeito ao perfil profissional, é crucial a abertura e mudança de paradigmas, bem como a atualização constante, por meio do processo de educação continuada, na empresa ou fora dela.

PERFIL PROFISSIONAL

Pressupõe Conhecimentos Consolidados

• Tributários

• Legais

• Contábeis

• Processos Administrativos

Empresariais e Corporativos

Créditos: Ademir Macedo de Oliveira

[Digite texto]

INTEGRAÇÃO

Com o advento do Sistema Público de Escrituração Digital, as empresas vêm aplicando em seus sistemas, “amarras” de integração das informações, principalmente aquelas que são detentoras de licenças em ERPs (Enterprise Resource Planning). Para estes casos, sugere-se um profundo sistema de integração.

Interpretação e aplicação das

leis

Parametrização de sistemas

para atender o SPED

Conhecimento do negócio e

tributos

INTEGRAÇÃO

Créditos: Ademir Macedo de Oliveira

[Digite texto]

TRATAMENTO DAS INFORMAÇÕES Ao longo de sua implantação, na linha do tempo, o SPED, se traduz como um catalisador de informações que agiliza as operações. Contudo não tem o objetivo de alterar as leis. Ele se adapta a elas e exige por si, mudanças no perfil dos profissionais e atores envolvidos em seus processos e decisões. A legislação tributária, em todas as suas esferas, possui particularidades e interesses que hoje não são tratados amplamente pelo sistema público de escrituração digital. Por tal motivo, é fundamental que se entenda que o documento fiscal, insumo principal que cria informações para os profissionais da área, não traz em si um fim da operação, apenas parte de um ciclo. Com maior abrangência e mais autonomia que qualquer outra, temos as exceções contidas na Legislação do ICMS (imposto sobre operações relativas à circulação de mercadorias e sobre prestações de serviços de transporte interestadual, intermunicipal e de comunicação), por meio dos Estados, impactando diretamente na Nota Fiscal Eletrônica, projeto pioneiro do SPED, em operação no Brasil, desde 2006.

Competência Tributária

União

Municípios e Distrito Federal

Estados e Distrito Federal

Créditos: Ademir Macedo de Oliveira

[Digite texto]

CAPACIDADE DE ARMAZENAMENTO E SIGILO DAS INFORMAÇÕES

As empresas sempre questionaram pontos, que geraram polêmicas, no que diz

respeito ao sigilo das informações e capacidade operacional, as quais têm sido prontamente rebatidas e respondidas pela Receita Federal do Brasil, com base em pontos específicos da Legislação, conforme demonstrado:

CAPACIDADE DE ARMAZENAMENTO

Os sistemas e infra estrutura tecnológica da Receita Federal do Brasil, possui recursos de ultima geração testados em conjunto com o serviço de inteligência americana na estrutura do Pentágono (EUA). Atualmente a capacidade de tráfego das informações da Receita Federal do Brasil é de 32.000.000 (trinta e dois milhões) de acessos simultâneos. Fonte: Cisped: Conferencia Internacional do Sistema Público de Escrituração Digital, ocorrida em 12.11.2012 na cidade de São Paulo-SP.

SIGILO E VALIDADE JURÍDICA A transmissão e acesso as informações se dão por meio da certificação digital, criada, pela Medida Provisória: 2200-2 de 24.08.2001 que garante o sigilo e a confiabilidade, entre transmissores e receptores das informações.

RELACIONAMENTO Baseia-se na transparência, objetivando reflexos positivos para toda sociedade, no que diz respeito a transparência pública.

[Digite texto]

PROJETOS INCLUSOS NO SPED – SISTEMA PÚBLICO DE ESCRITURAÇÃO

DIGITAL

Os projetos que compõem a infra estrutura global do SPED, abrangem ramificações específicas com base em várias leis, no entanto, tais projetos são convergidos para a estrutura resumida a seguir, com base no Decreto 6022 de 22.01.2007.

Sistema Públicode Escrituração Digital

ECDEscrituração

ContábilDigital

EFDEscrituração

Fiscal Digital

NF-e

Modelo 55Produção Nacional

Créditos: Ademir Macedo de Oliveira

[Digite texto]

ECD (ESCRITURAÇÃO CONTÁBIL DIGITAL) OU SPED CONTÁBIL

Como parte integrante do Projeto Sped, a Escrituração Contábil Digital (ECD), em obediência as regras da Instrução Normativa (RFB) nº 787/2007 e alterações posteriores, consiste basicamente na substituição da escrituração contábil, até então, em recurso papel por equivalentes digitais, preservando todas as características existentes, inclusive responsabilidade civil das partes envolvidas no que diz respeito a:

� Produção das Informações � Responsabilidade dos Responsáveis � Responsabilidade do Contabilista � Cumprimento de Prazos � Prestação de Contas � Auditorias do Fisco �

Convém mencionar ainda, que um dos objetivos principais é atender as demandas tecnológicas existentes, sem alterar as regras contábeis existentes, uma vez que estas fazem parte do estudo da Contabilidade num sentido amplo. A substituição por equivalentes digitais abrangem os seguintes livros:

� Livro Diário � Livro Razão � Balancetes

Ainda que a escrituração se traduza em alteração de procedimento no aspecto digital, os registros dos termos (Numeração, Abertura e Encerramento), continuam sendo recepcionados e registrados na Junta Comercial de cada estado, onde as empresas se situam. Uma novidade introduzida, a partir do ano calendário de 2013, nas novas versões de produção dos validadores do SPED CONTÁBIL, será a não obrigatoriedade de inclusão do NIRE (Numero de Inscrição de Registro Empresarial). Tal medida visa a possibilidade de cumprimento da referida obrigação, pelas pessoas jurídicas que são registradas em outros órgãos, como por exemplo: cartórios de registro de documentos e títulos

[Digite texto]

TABELAS APLICAVEIS AO SPED CONTABIL

Os atores envolvidos na produção de informações para atender o Sistema Publico de Escrituração Digital, no módulo do SPED CONTABIL, antecipadamente devem conhecer as regras e critérios utilizados para a elaboração do mesmo. Ressalta-se ainda que uma grande dificuldade até então, era a impossibilidade de edição das informações no aplicativo disponibilizado pela Receita Federal do Brasil. Tal situação, com base em informações coletadas, junto aos contribuintes, está sendo aliviada com a possibilidade de versões mais atualizadas. Com foco em cada negócio, que obviamente muda em cada caso, as informações em forma de tabela, atendem as informações básicas

TABELAS DE CÓDIGOS

� Plano de Contas das Instituições Financeiras e Susep

� Países � Municípios � Qualificação dos Assinantes

� Blocos Estruturais criados pela Receita

Federal do Brasil, conforme Ato

Declaratório Executivo Cofis nº 36, de 18

de dezembro de 2007.

� Plano de Contas Referencial

Fonte: Receita Federal do Brasil

[Digite texto]

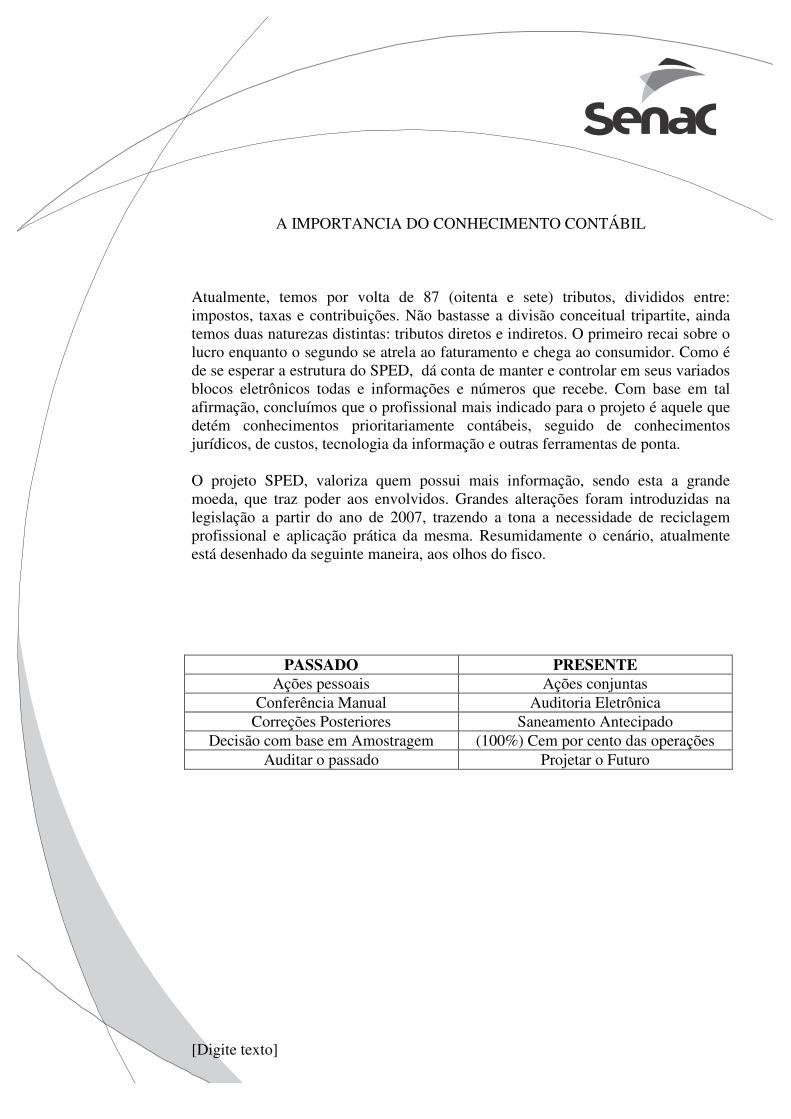

A IMPORTANCIA DO CONHECIMENTO CONTÁBIL

Atualmente, temos por volta de 87 (oitenta e sete) tributos, divididos entre: impostos, taxas e contribuições. Não bastasse a divisão conceitual tripartite, ainda temos duas naturezas distintas: tributos diretos e indiretos. O primeiro recai sobre o lucro enquanto o segundo se atrela ao faturamento e chega ao consumidor. Como é de se esperar a estrutura do SPED, dá conta de manter e controlar em seus variados blocos eletrônicos todas e informações e números que recebe. Com base em tal afirmação, concluímos que o profissional mais indicado para o projeto é aquele que detém conhecimentos prioritariamente contábeis, seguido de conhecimentos jurídicos, de custos, tecnologia da informação e outras ferramentas de ponta. O projeto SPED, valoriza quem possui mais informação, sendo esta a grande moeda, que traz poder aos envolvidos. Grandes alterações foram introduzidas na legislação a partir do ano de 2007, trazendo a tona a necessidade de reciclagem profissional e aplicação prática da mesma. Resumidamente o cenário, atualmente está desenhado da seguinte maneira, aos olhos do fisco.

PASSADO PRESENTE

Ações pessoais Ações conjuntas Conferência Manual Auditoria Eletrônica

Correções Posteriores Saneamento Antecipado Decisão com base em Amostragem (100%) Cem por cento das operações

Auditar o passado Projetar o Futuro

[Digite texto]

EFD (ESCRITURAÇÃO FISCAL DIGITAL OU SPED FISCAL

Em atendimento ao projeto SPED, podemos entender e definir a EFD ( Escrituração Fiscal Digital), como sendo a conversão para o ambiente digital das operações fiscais, oriundas das pessoas jurídicas no que se refere aos documentos fiscais e demais operações que envolvem as unidades federadas e Secretaria da Receita Federal .Ainda compreende a aba de tal projeto, a demonstração da apuração dos impostos e contribuições referente as operações e prestações praticadas pelo contribuinte. Como não poderia deixar de ser, após o processamento, o cumprimento de tais obrigações, deve acontecer com utilização de certificados digitais, com base nas cadeias de segurança implementadas pela ICP (Infra Estrutura de Chaves Públicas),já conveniada com a estrutura da Receita Federal do Brasil, Estados, Municípios e Distrito Federal. A partir de sua base de dados, a empresa deverá gerar arquivos digitais de acordo com leiautes estabelecidos legalmente, por meio de atos que emanam do COTEPE (Comissão Técnica Permanente) , vinculado ao CONFAZ (Conselho Nacional de Política Fazendária), informando todos os documentos fiscais e outras informações de interesse dos fiscos federal e estadual, referentes ao período de apuração dos impostos ICMS (imposto sobre operações relativas à circulação de mercadorias e sobre prestações de serviços de transporte interestadual, intermunicipal e de comunicação) e IPI. (imposto sobre produtos industrializados) O fluxo de produção, se concretiza com a importação e validação, através de Programa Validador e Assinador (PVA) fornecido pelo Sped. A harmonização, por meio de atos, advindos de comissão técnica permanente, é extremamente importante, dada a dimensão das operações realizadas em cada Estado, considerando as dimensões continentais da estrutura brasileira. O objetivo da padronização é assegurar e interferir minimamente no ambiente de produção do contribuinte, mesmo considerando a necessidade de adaptações por parte deste ultimo. É fundamental salientar que as obrigações acessórias inclusas na Escrituração Fiscal Digital, para atender os interesses dos Estados, possuem regras que podem divergir de uma região para outra, dada a autonomia de cada Secretaria da Fazenda, neste âmbito tributário.

[Digite texto]

O objetivo do SPED é harmonizar, porém não interferir, na competência de tributação de cada um dos entes envolvidos, respeitando os preceitos da CF. (Constituição Federal) em vigência, desde 05.10.1988. As aplicações, para cada Estado, estão contidas nos portais de cada Secretaria de Fazenda, Finanças ou Tributação.

Secretarias de Fazenda, Finanças ou Tributação

ACRE www.sefaz.ac.gov.br ALAGOAS www.sefaz.al.gov.br AMAPÁ www.sefaz.ap.gov.br AMAZONAS www.sefaz.am.gov.br BAHIA www.sefaz.ba.gov.br CEARÁ www.sefaz.ce.gov.br DISTRITO FEDERAL www.fazenda.df.gov.br ESPIRITO SANTO www.internet.sefaz.es.gov.br GOIAS www.sefaz.go.gov.br MARANHÃO www.sefaz.ma.gov.br MATO GROSSO www.sefaz.mt.gov.br MATO GROSSO DO SUL www.sefaz.ms.gov.br MINAS GERAIS www.fazenda.mg.gov.br PARÁ www.sefa.pa.gov.br PARAIBA www.sefin.pb.gov.br PARANÁ www.fazenda.pr.gov.br PERNAMBUCO www.sefaz.pe.gov.br PIAUI www.sefaz.pi.gov.br RIO DE JANEIRO www.fazenda.rj.gov.br RIO GRANDE DO NORTE www.set.rn.gov.br RIO GRANDE DO SUL www.sefaz.rs.gov.br RONDONIA www.portal.sefin.ro.gov.br RORAIMA www.sefaz.rr.gov.br SANTA CATARINA www.sef.sc.gov.br SÃO PAULO www.fazenda.sp.gov.br SERGIPE www.sefaz.se.gov.br SUFRAMA www.suframa.gov.br TOCANTINS www.sefaz.to.gov.br Fonte: www.sintegra.gov.br

[Digite texto]

TABELAS APLICÁVEIS AO SPED FISCAL

As informações produzidas na EFD (Escrituração Fiscal Digital), vinculada ao SPED, demanda a interpretação, consolidação e aplicação de várias informações, ordenadas em blocos, em forma de pacotes de informações. Muito embora, a tecnologia da informação, processe e implante tais informações com mais eficácia nos departamentos, é fundamental o estudo de tais informações como forma de prevenção e conseqüentemente maior probabilidade de acertos.

Pacotes de Informações Aplicáveis para

todos os Estados

Tabelas de Características de Documentos

Tabelas de Classes de Consumo Tabelas Genéricas do ICMS

Tabelas Globais Fonte: www.sped.fazenda.gov.br

Muito embora pareça difícil, as simulações realizadas no aplicativo da Escrituração Fiscal Digital, ao serem visualizadas, nos dão a dimensão de como as informações são processadas. É crucial, que os envolvidos, tenham a prática atrelada com a teoria de forma harmônica. Todas as aplicações do Sped, inclusive, necessitam de operacionalizações nas suas plataformas eletrônicas. Além das outras fases, atualmente em testes, o SPED FSICAL, tem como o escopo de trabalho a substituição, por equivalentes digitais, dos seguintes Livros:

� Registro de Entradas � Registro de Saídas � Registro de Apuração do ICMS � Registro de Apuração do IPI � Registro de Inventário

[Digite texto]

CONSIDERAÇÕES RELEVANTES QUANTO AO SPED FISCAL

Muito embora, os documentos físicos, ao longo dos anos tenham perdido espaço físico, o que se nota cada vez mais é a necessidade de aperfeiçoamento dos aspectos da legislação: tributária e fiscal. Tomemos por exemplo uma equação clássica, conhecida de todos os profissionais da área.

VC= BC + IS.OU NT. + OUTRAS + IPI

Onde: VC Valor Contábil

BC Base de Cálculo

IS Isentas

NT Não Tributadas

OUTRAS Outras

IPI Imposto sobre Produtos Industrializados

Com base na demonstração acima, podemos inferir que a tecnologia, não altera, apenas valida os preceitos já vigentes. Outro ponto importante, já em análise, é a implantação de 02(duas) abas de atualização, vinculadas ao projeto:

1. Criação do Sped Perfil C ( Simples Nacional) 2. Obrigatoriedade total, para o ano de 2014

[Digite texto]

CENTRAL DE BALANÇOS

Mesmo como parte integrante do projeto SPED, a implantação da Central de Balanços, encontra-se suspensa até o ano de 2012, pois está passando por reformulações para se evitar redundância na produção final das informações. Atualmente as empresas denominadas “ grandes corporações”, pelo volume de faturamento e aquelas, com operações listadas na Bolsa de Valores, estão obrigadas a publicação dos Balanços Patrimoniais e Demonstrativo de Resultados, em mídias escritas de grande circulação. Com a ativação da Central de Balanços, o Brasil, sendo o maior e mais avançado emissor de informações econômicas, fiscais e tributárias, atenderá aos usuários interessados, disponibilizando as mesmas e dando oportunidades para todas as empresas que desejarem se mostrar e competir, para o fornecimento de bens e serviços. O acesso a tais informações se dará com a autorização das empresas, através de acessos específicos e chancelados. Considerando que a informação só é útil se for acessível e entendida pelo usuário e que, quanto mais transparente, mais competitiva a empresa se torna, a linguagem padrão em estudos é a XBRL (eXtensible Business Reporting Language), considerada como par de linguagem do XML (eXtensible Markup Language) No Brasil, a linguagem XML, já é bem conhecida para o trato das informações de documentos fiscais. Paralelamente, a linguagem XBRL, dá maior aderência no que diz respeito às informações financeiras. Com a ativação da Central de Balanços, o Brasil competirá em igualdade com os seguintes países: Alemanha, Argentina, Áustria, Bélgica, Chile, Espanha, França, Holanda, Itália, Portugal e Uruguai. Com toda certeza, quando tal projeto estiver em produção, possibilitará aos contabilistas brasileiros, participarem com um trabalho mais refinado e com valor agregado. A Central de Balanços, com toda a certeza é uma grande iniciativa do Governo Federal, que valoriza tanto as empresas, quanto o profissional da Contabilidade.

[Digite texto]

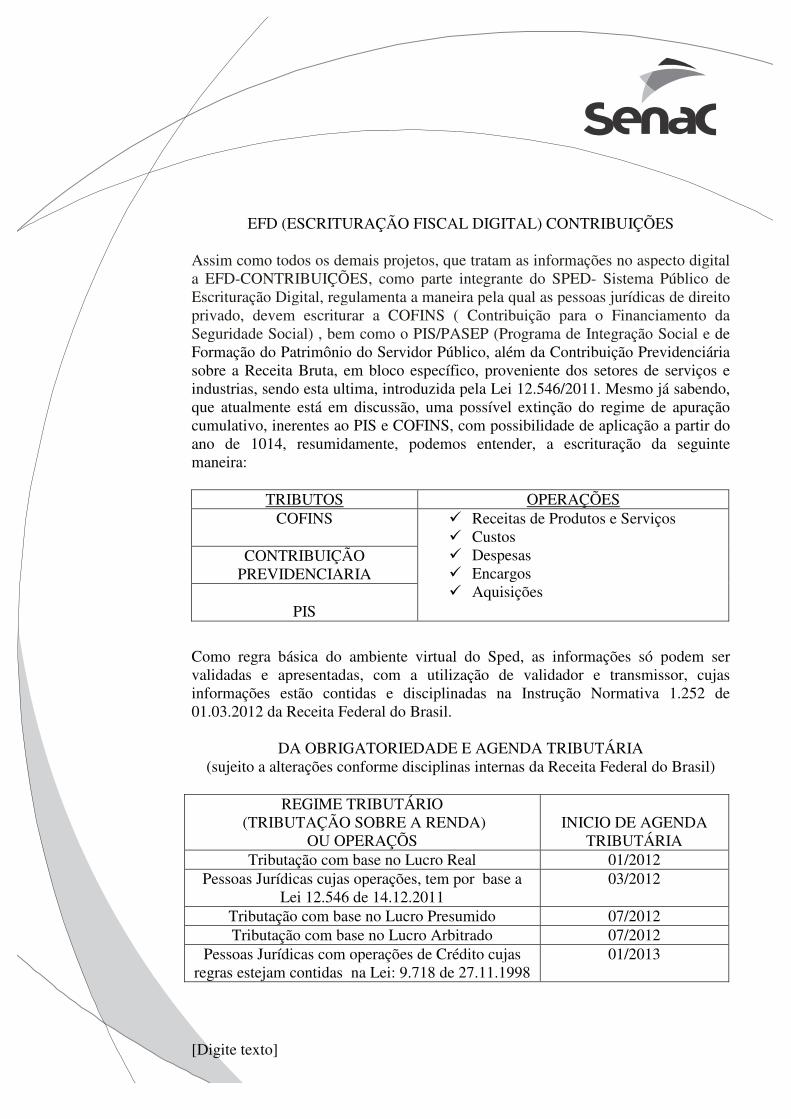

EFD (ESCRITURAÇÃO FISCAL DIGITAL) CONTRIBUIÇÕES

Assim como todos os demais projetos, que tratam as informações no aspecto digital a EFD-CONTRIBUIÇÕES, como parte integrante do SPED- Sistema Público de Escrituração Digital, regulamenta a maneira pela qual as pessoas jurídicas de direito privado, devem escriturar a COFINS ( Contribuição para o Financiamento da Seguridade Social) , bem como o PIS/PASEP (Programa de Integração Social e de Formação do Patrimônio do Servidor Público, além da Contribuição Previdenciária sobre a Receita Bruta, em bloco específico, proveniente dos setores de serviços e industrias, sendo esta ultima, introduzida pela Lei 12.546/2011. Mesmo já sabendo, que atualmente está em discussão, uma possível extinção do regime de apuração cumulativo, inerentes ao PIS e COFINS, com possibilidade de aplicação a partir do ano de 1014, resumidamente, podemos entender, a escrituração da seguinte maneira:

TRIBUTOS OPERAÇÕES COFINS

� Receitas de Produtos e Serviços � Custos � Despesas � Encargos � Aquisições

CONTRIBUIÇÃO PREVIDENCIARIA

PIS

Como regra básica do ambiente virtual do Sped, as informações só podem ser validadas e apresentadas, com a utilização de validador e transmissor, cujas informações estão contidas e disciplinadas na Instrução Normativa 1.252 de 01.03.2012 da Receita Federal do Brasil.

DA OBRIGATORIEDADE E AGENDA TRIBUTÁRIA (sujeito a alterações conforme disciplinas internas da Receita Federal do Brasil)

REGIME TRIBUTÁRIO

(TRIBUTAÇÃO SOBRE A RENDA) OU OPERAÇÕS

INICIO DE AGENDA

TRIBUTÁRIA Tributação com base no Lucro Real 01/2012

Pessoas Jurídicas cujas operações, tem por base a Lei 12.546 de 14.12.2011

03/2012

Tributação com base no Lucro Presumido 07/2012 Tributação com base no Lucro Arbitrado 07/2012

Pessoas Jurídicas com operações de Crédito cujas regras estejam contidas na Lei: 9.718 de 27.11.1998

01/2013

[Digite texto]

EFD (ESCRITURAÇÃO FISCAL DIGITAL) SOCIAL Embora, nunca divulgado antes, a intenção de vincular ao SPED ( Sistema Público de Escrituração Digital) as informações contidas nas folhas de pagamentos das pessoas jurídicas e demais empregadores, bem como fatos ocorridos, nas relações de mão de obra e contratação de serviços de pessoas físicas ou jurídicas, envolvendo as legislações: trabalhistas e previdenciárias, já era uma intenção da Receita Federal do Brasil. A intenção começou a se concretizar a partir de 2012, sem retorno. Neste momento, os profissionais envolvidos nas operações de cálculos de folha de pagamento e demais profissionais da área de recursos humanos, serão os ilustres convidados para a integração com o SPED. Outro ponto relevante, que afetará o dia dos profissionais, será a necessidade de um maior controle das informações e valores pagos, reconhecidos ou creditados em decisões judiciais trabalhistas. Neste ponto, será fundamental a comunicação entre: contábil e jurídico, pois todos terão suas responsabilidades no trato das informações. Não menos importante, chamamos a atenção para o segmento da construção civil e seus canteiros de obras, bem como dos contabilistas responsáveis pelo controle contábil e financeiro desses segmentos. A Escrituração Fiscal Digital Social vai além do que pensamos, pois aproveita o cenário do aumento de renda dos trabalhadores e ainda tenta banir as investidas de fraudes contra os sistemas:

� Previdenciário � Seguro-desemprego � Fundo de Garantia por Tempo de Serviço � Controle do Imposto de Renda

Os pontos positivos que podemos observar na execução do Sped Social, são basicamente 03 (três) inicialmente:

� Eliminação de folhas de pagamento não padronizadas � Controle eletrônico � Extinção de informações duplas

[Digite texto]

HIERÁRQUIA DE PRODUÇÃO DO SPED SOCIAL

Caixa Econômica Federal

Ministério do Trabalho e Emprego

Previdência Social

Créditos: Ademir Macedo de Oliveira

Segundo informações recentes, a implantação do Sped Social, seguirá um fluxo importante nas linhas do tempo, cuja evolução será de importante acompanhamento.

DOCUMENTOS PRODUÇÃO OBRIGATORIEDADE Eliminação de várias obrigações acessórias e formatos de documentos Exemplos: Caged Rais Gfip/Sefip Livros Manuais Carteira de Trabalho e Previdência Social com regras de segurança (já implantada em 2012)

06/2013

08/2013

Fonte: CISPED- Conferência Internacional do Sistema Público de Escrituração

Digital de 11.2012

[Digite texto]

NOTA FISCAL ELETRONICA MODELO NACIONAL

BREVE RELATO: Em produção nacional, desde o ano de 2006, por força da assinatura do Protocolo de Cooperação 03/2005, no dia 27.08.2005, no ENCAT ( Encontro Nacional de Coordenadores e Administradores Tributários Estaduais), na Capital do Estado de São Paulo-SP; A Nota Fiscal Eletrônica, sem dúvida, se traduz em todos os tempos, como o projeto mais bem sucedido de inteligência fiscal do Sistema Publico de Escrituração Digital. Por meio das informações contidas na sua estrutura, basicamente todas as bases de obrigações acessórias, podem ser alimentadas e analisadas, com validade jurídica, gerando economia de tempo e eliminação de retrabalho, através de interações que podem ocorrer em frações de segundos com todas as estruturas brasileiras que regulamentam as operações comerciais entre empresas,sem a necessidade de interação humana e com garantia de preservação do sigilo fiscal e comercial,garantidos pela certificação digital. Além do tratamento da tributação direta e indireta, o referido documento alterou de vez os procedimentos que existiam até então. Eliminou papéis, reduziu espaço físico desnecessário e elevou de vez a importância dos atores envolvidos nas operações comerciais. Com base no sucesso de sua implantação, derivaram-se dela, outros projetos que velozmente se incorpora, no ambiente corporativo, tais como: CT-e: Conhecimento de Transportes Eletrônico NFS-e: Nota Fiscal de Serviços Eletrônica CC-e: Carta de Correção Eletrônica MDF-e: Manifesto Eletrônico de Documentos Fiscais

[Digite texto]

NOTA FISCAL ELETRONICA PROJETOS DERIVADOS E SIMILARES

CT-e: Conhecimento de Transportes Eletrônico NFS-e: Nota Fiscal de Serviços Eletrônica CC-e: Carta de Correção Eletrônica MDF-e:

Créditos: Ademir Macedo de Oliveira

Mesmo respeitando autonomia dos Estados, a Nota Fiscal Eletrônica, pode ser emitida pelo contribuinte credenciado ou seu representante devidamente autorizado. , de qualquer lugar do globo terrestre, sem barreiras, desde que haja acesso a rede mundial de computadores, com a mesma garantia e segurança, inclusive em situações de contingência que já estão previamente mapeadas pelos líderes do projeto. Atualmente, existem projetos similares, em vários países, contudo, nenhum deles carrega tantas informações e particularidades como as que temos na esfera brasileira. Uma base de informações tão grande, por si só, justifica o SPED – Sistema Público de Escrituração Digital. Como as obrigações acessórias e informações sobre os tributos, são tratadas obviamente de acordo com a cultura, economia e estrutura de cada país, é certo que as regras variam de acordo com a exigência de cada um. Com base em estudos recentes, temos por certo que em algum momento, haja similaridade com o que acontece hoje no Brasil. Temos ainda informações que as tecnologias criadas e administrada pela Receita Federal do Brasil vem sendo exportada em protocolos de cooperação entre governos. Este ponto é particularmente positivo para os profissionais das áreas: contábil e de tecnologia da informação.

[Digite texto]

PROJETOS MUNDIAIS SIMILARES AO BRASIL NOTA FISCAL ELETRONICA

E SPED PAÍS DOCUMENTOS

Argentina Austrália Bolívia Chile Equador Espanha Holanda México Nova Zelândia Singapura(cidade estado)

Fatura Tickets Extratos de Vendas

Créditos: Ademir Macedo de Oliveira

O Equador e Chile, tem tido cooperação do Brasil, nas implantações de controles de suas operações. Atualmente, o Equador utiliza uma cópia adaptada do que foi desenvolvido em base brasileira. O conceito de Nota Fiscal Eletrônica, só existe no Brasil, e desde 2006 até o ano de 2012, já foram processadas e autorizadas, nas mais diversas operações comerciais, independente de notas de entradas, saídas ou ajustes de operação, por volta de 5.000.000.000 ( cinco bilhões de documentos)

[Digite texto]

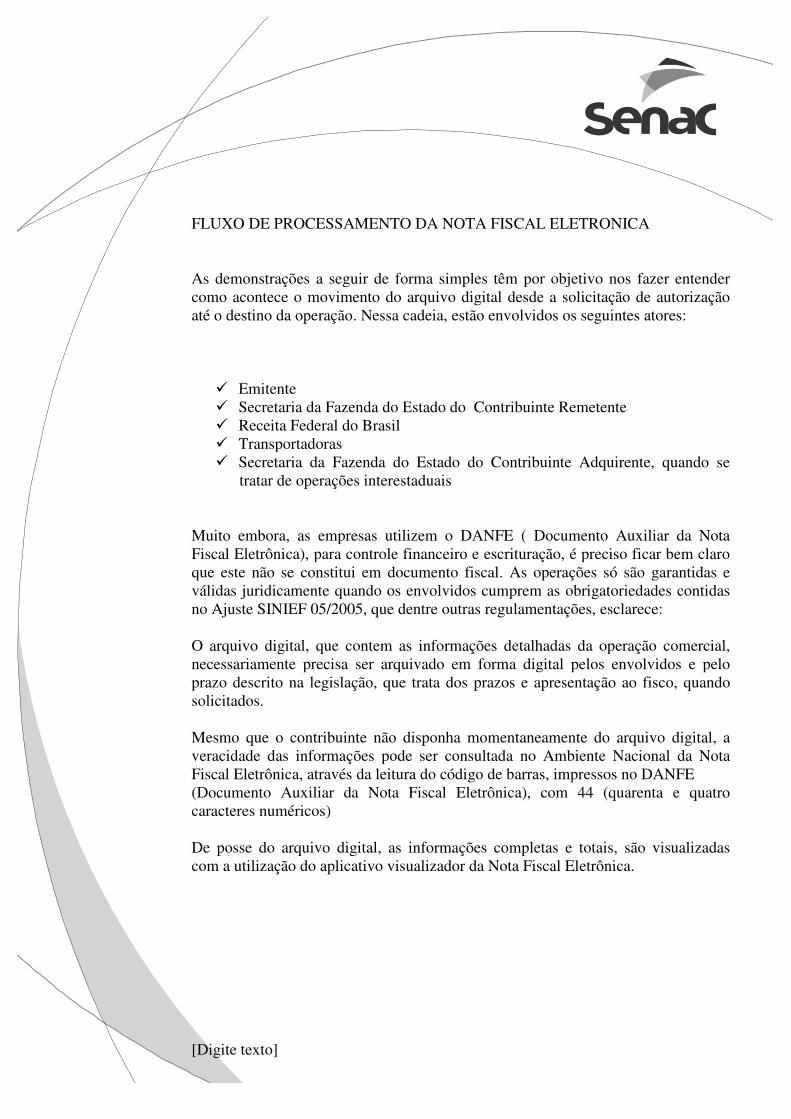

FLUXO DE PROCESSAMENTO DA NOTA FISCAL ELETRONICA As demonstrações a seguir de forma simples têm por objetivo nos fazer entender como acontece o movimento do arquivo digital desde a solicitação de autorização até o destino da operação. Nessa cadeia, estão envolvidos os seguintes atores:

� Emitente � Secretaria da Fazenda do Estado do Contribuinte Remetente � Receita Federal do Brasil � Transportadoras � Secretaria da Fazenda do Estado do Contribuinte Adquirente, quando se

tratar de operações interestaduais Muito embora, as empresas utilizem o DANFE ( Documento Auxiliar da Nota Fiscal Eletrônica), para controle financeiro e escrituração, é preciso ficar bem claro que este não se constitui em documento fiscal. As operações só são garantidas e válidas juridicamente quando os envolvidos cumprem as obrigatoriedades contidas no Ajuste SINIEF 05/2005, que dentre outras regulamentações, esclarece: O arquivo digital, que contem as informações detalhadas da operação comercial, necessariamente precisa ser arquivado em forma digital pelos envolvidos e pelo prazo descrito na legislação, que trata dos prazos e apresentação ao fisco, quando solicitados. Mesmo que o contribuinte não disponha momentaneamente do arquivo digital, a veracidade das informações pode ser consultada no Ambiente Nacional da Nota Fiscal Eletrônica, através da leitura do código de barras, impressos no DANFE (Documento Auxiliar da Nota Fiscal Eletrônica), com 44 (quarenta e quatro caracteres numéricos) De posse do arquivo digital, as informações completas e totais, são visualizadas com a utilização do aplicativo visualizador da Nota Fiscal Eletrônica.

[Digite texto]

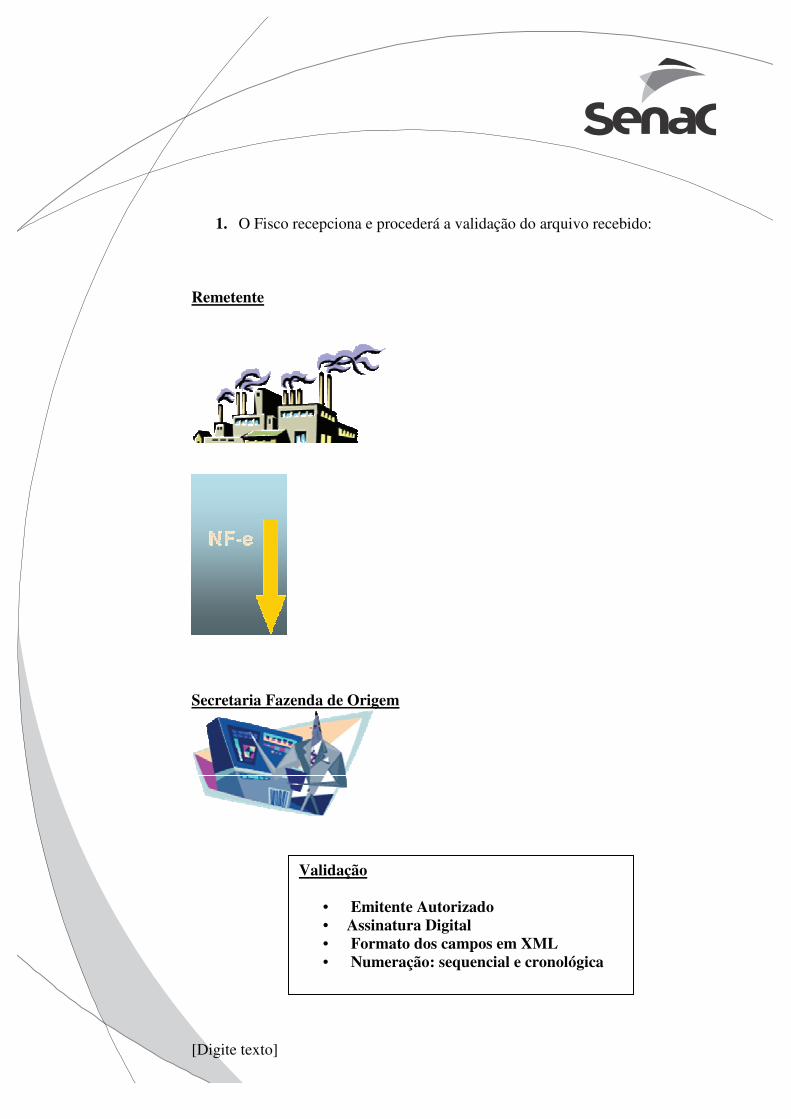

1. O Fisco recepciona e procederá a validação do arquivo recebido: Remetente

Secretaria Fazenda de Origem

Validação

• Emitente Autorizado • Assinatura Digital • Formato dos campos em XML • Numeração: sequencial e cronológica

[Digite texto]

2. Nos casos de análise e validação positiva, devolve a autorização de uso: Secretaria Fazenda de Origem

Remetente

Observação: Nessa etapa do fluxo é fundamental observar que a autorização de utilização do documento fiscal, se efetiva apenas se as regras de validação forem cumpridas .

[Digite texto]

3. A Secretaria da Fazenda de Origem cumpre ainda mais 02 (duas) etapas, após a autorização de uso pelo Contribuinte:

Secretaria Fazenda de Origem

Secretaria da Fazenda de Destino e Receita Federal do Brasil

Etapa 01 Retransmite o arquivo para a Secretaria da Fazenda Conveniada em casos de operação interestadual. Etapa 02 Envia o arquivo para a Receita Federal do Brasil (Repositório Nacional)

[Digite texto]

4. O Contribuinte Remetente dá inicio a operação de movimentação de

mercadorias, com utilização do DANFE. Remetente

Transportadora

Destinatário

Observação: Sob todos os aspectos, o fisco tem entendido que a emissão da Nota Fiscal Eletrônica, deve ocorrer antes do inicio do fator gerador, comumente entendido como circulação.

[Digite texto]

CUIDADOS NAS OPERAÇÕES COM NOTAS FISCAIS ELETRONICAS Com os monitoramentos recorrentes que são necessários para sanear e coibir possíveis fraudes e erros nas operações, diversas operações secundárias de suporte ao Projeto Nota Fiscal Eletrônica, vem sendo implementadas. Aspectos importantes, principalmente no que diz respeito ao preenchimento dos campos devem ser revisados, objetivando prevenção. Muitos contribuintes se esbarram em situações de notas não autorizadas por erros mais diversos. Pior ainda são os prejuízos, que decorrem da não observância de regras impostas há muito tempo, mesmo quando as notas eram emitidas nos Modelos 1 ou 1 A . Além de outras informações, veja abaixo 20 (vinte) pontos básicos que merecem atenção:

POSSIVEIS SITUAÇÕES DE ERROS

CAMPO OU INFORMAÇÃO

01 Regime Tributário Cadastro de Emitente 02 Inscrição Estadual Cadastro de Cliente 03 Dados do Item NCM , Valores, Quantidade , Código 04 Dados da NF-e Natureza, Série , Numeração 05 Tributos ( PIS) CST (Código de Situação Tributária) 06 Tributos ( COFINS) CST (Código de Situação Tributária) 07 Tributos ( ICMS) CST (Código de Situação Tributária) 08 Tributos ( ICMS) Aplicação das Tabelas: A e B 09 Tributos ( ICMS-ST) Modalidade de determinação de base 10 Valores totais da Nota Fiscal Campos determinantes do valor da operação 11 Transporte ( Frete) Não preenchimento de campo “PAI”

12 Dados de Cobrança Ausência de informação em dados adicionais 13 Base de Cálculo do ICMS Ausência de fundamentação legal nos dados

adicionais 14 Erros de Validação Erros de “ Default” : Ingerência de Informação 15 Denegação de Uso Emitente não autorizado ou irregular 16 Nota Fiscal não autorizada Possível ausência de conexão 17 Tentativa de Cancelamento Observar o prazo previsto ( 24 horas) a partir

de 02.01.2012 18 Carta de Correção Eletrônica Observar as regras de autorização e vedação

no Ajuste SINIEF 01 de 30.03.2007 19 Duplicação de Itens Verificar as informações incompletas nas

duplicações. Neste caso, a quantidade de erros também duplica.

20 Tentativa de Autorização Verificar a situação de contingencia Nota: Os itens foram listados a partir de testes realizados pelo autor.

[Digite texto]

CONSIDERAÇÕES SOBRE A EXTINÇÃO DE OBRIGRAÇÕES EM REDUNDANCIA

Grandes e polêmicos questionamentos sempre surgem, por parte da classe contábil com relação a extinção ou simplificação de obrigações acessórias. Muitos argumentam que algumas informações são recepcionadas pelo fisco de maneira duplicada, como por exemplo:

OBRIGAÇÃO ACESSÓRIA 1 OBRIGAÇÃO ACESSÓRIA 2 EFD CONTRIBUIÇÕES ( PIS e COFINS) DACON

EFD (ICMS e IPI) SINTEGRA NOTA FISCAL ELETRONICA POR

OPERAÇÃO DNF (DEMONSTRATIVO DE

NOTAS FISCAIS Nota: O DNF (Demonstrativo de Notas Fiscais), foi revogado em 22.12.2011, com

vigência a partir de 01.02.2012, através da Instrução Normativa: 1.221 da Receita

Federal do Brasil.

A Receita Federal do Brasil, tem recebidos inúmeras reivindicações por parte dos contribuintes, no que diz respeito a redundância e entendido que os questionamentos possuem fundo de verdade. Com base em coletas recentes de informações, há várias possibilidades de extinção de obrigações acessórias desnecessárias. No entanto, o fisco tem se posicionado que gradativamente as obrigações serão incorporadas aos vários módulos-projetos do Sistema Público de Escrituração Digital. Após testes de confiabilidade, a sociedade receberá a desoneração de horas anuais, que hoje, inviabilizam muitos projetos das empresas e empresários contábeis. Outro questionamento e mais importante que todos, se dá no momento em que se depara com a informação dos valores das multas aplicadas. A integração de informações é importante, pois com a extinção da obrigação, extingue-se a multa. É conveniente o acompanhamento diário das alterações na legislação em forma de grupos ou comitês. Como o Sped, nos remete a era do conhecimento, entende-se que o mais preparado é o que possui mais informação, de forma preventiva e aplicada aos processos decisórios nas atividades empresariais.

[Digite texto]

VISUALIZAÇÃO DAS OPERAÇÕES COM 360 GRAUS DE EFICIENCIA Sem considerar necessariamente a ordem, todos os departamentos são integrados e impactados, no sistema de gestão onde o Sped está gradativamente sendo inserido.

1. Comercial 2. Contábil 3. Financeiro 4. Fiscal

Créditos: http://spedja.blogspot.com.br

[Digite texto]

FUTURAS IMPLEMENTAÇÕES DE SUPORTE AO SPED ( SISTEMA PUBLICO DE ESCRITURAÇÃO DIGITAL)

As informações contidas a seguir, estão em estudos e foram fornecidas pelos agentes da Receita Federal do Brasil, em resposta aos questionamentos dos contribuintes:

CUMPRIMENTO DE OBRIGAÇÕES OBSERVAÇÃO

DIPJ (Declaração de Informações Economico-fiscais da Pessoa Jurídica)

Extinção em 2014, com introdução da EFD- IRPJ.

DIRP (Declaração de Ajuste de Imposto de Renda da Pessoa Física)

75% das declarações, serão apresentadas ao contribuinte apenas para confirmação, quando houver apenas 01(uma) fonte pagadora

Pagamento de Tributos Possibilidade de Pagamento com Cartões de Débito ou Crédito

Aproveitamento de Créditos de PIS e COFINS

Controle mais rápido e autorização automática, em função do Sped

Contribuições. Consulta de Processos e Recursos Consulta totalmente digital a partir de

2013 GFIP/ SEFIP Extinção entre 06/2013 e 08/2013

FCONT (Controle Fiscal Contábil de Transição)

Extinção em 2013

Aplicativo do SPED CONTÁBIL Possibilidade de edição direta no aplicativo a partir de 2013

Nota Fiscal Eletrônica Retificadora Em estudos para ativação Linguagem XRBL Maior massificação por parte dos fiscos

no tratamento das informações financeiras

CAMPOS FISCAIS CST

CFOP NCM

TABELA A TABELA B

Maior eficiência na análise, com

cruzamentos dos campos em Nota Fiscal Eletrônica

Fonte: CISPED- Conferencia Internacional do Sistema Publico de Escrituração

Digital – São Paulo-11/ 2012.