standard & poors presentation -- fiscal transparency (francais)

TRANSCRIPT

7/30/2019 Standard & Poors Presentation -- Fiscal Transparency (Francais)

http://slidepdf.com/reader/full/standard-poors-presentation-fiscal-transparency-francais 1/24

Permission to reprint or distribute any content from this presentation requires the prior written approval of Standard & Poor ’s.

Copyright © 2012 by Standard & Poor’s Financial Services LLC. All rights reserved.

Un aperçu de la transparence et de lagestion financière

Paul Coughlin Responsable mondial, Outils d'analyse & Opérations

Agence de notation Standard & Poor's

10 décembre 2012

7/30/2019 Standard & Poors Presentation -- Fiscal Transparency (Francais)

http://slidepdf.com/reader/full/standard-poors-presentation-fiscal-transparency-francais 2/24

2.Permission to reprint or distribute any content from this presentation requires the prior written approval of Standard & Poor ’s.

Comment la « Transparence et la gestion financière » entrent en

compte dans les analyses de Standard & Poor's

7/30/2019 Standard & Poors Presentation -- Fiscal Transparency (Francais)

http://slidepdf.com/reader/full/standard-poors-presentation-fiscal-transparency-francais 3/24

3.Permission to reprint or distribute any content from this presentation requires the prior written approval of Standard & Poor ’s.

Cadre des notations nationales

Scorepolitique

Score monétaire

Facteurs exceptionnels

d'ajustement

Scoreéconomique

Score externe Score fiscal

Note nationale en devisesétrangères

Profil politique etéconomique

Profil des performanceset de la flexibilité

Niveau indicatif denotation nationale

7/30/2019 Standard & Poors Presentation -- Fiscal Transparency (Francais)

http://slidepdf.com/reader/full/standard-poors-presentation-fiscal-transparency-francais 4/24

4.Permission to reprint or distribute any content from this presentation requires the prior written approval of Standard & Poor ’s.

Evaluation du score politique

• Le score politique est fondé sur l'analyse qualitative desfacteurs suivants :

– L'efficacité, la stabilité et la prévisibilité de l'élaboration des politiques et

des institutions politiques nationales

– La transparence et la responsabilité des institutions, données et

processus, ainsi que la couverture et la fiabilité des informations

statistiques

– La culture de payement du gouvernement

– L'impact potentiel d'organisations externes sur l'élaboration des

politiques

– Risques de sécurité externes

7/30/2019 Standard & Poors Presentation -- Fiscal Transparency (Francais)

http://slidepdf.com/reader/full/standard-poors-presentation-fiscal-transparency-francais 5/24

5.Permission to reprint or distribute any content from this presentation requires the prior written approval of Standard & Poor ’s.

,processus

• L'existence de contrôles et contrepoids entre les institutions

• Le niveau de corruption perçu dans le pays, qui présente uneforte corrélation avec la responsabilité des institutions

• L'application objective des contrats et le respect de la loi (toutparticulièrement dans le domaine des droits de propriété), qui

présente une forte corrélation avec le respect des intérêts descréditeurs et investisseurs

• L'indépendance des bureaux statistiques et des médias ainsique de l'historique des révisions ou lacunes de données,

comme mesures de transparence et de fiabilité des informations

7/30/2019 Standard & Poors Presentation -- Fiscal Transparency (Francais)

http://slidepdf.com/reader/full/standard-poors-presentation-fiscal-transparency-francais 6/24

6.Permission to reprint or distribute any content from this presentation requires the prior written approval of Standard & Poor ’s.

Cohérence des données pertinentes

• Le point précédent comprend une évaluation de la qualité et dela cohérence des données pertinentes, qui incluent :

– La comptabilité nationale

– Les comptes publics

– Les sondages monétaires

– Comptes d'entreprises publiques

– Balance des paiements

– Position extérieure

7/30/2019 Standard & Poors Presentation -- Fiscal Transparency (Francais)

http://slidepdf.com/reader/full/standard-poors-presentation-fiscal-transparency-francais 7/247.Permission to reprint or distribute any content from this presentation requires the prior written approval of Standard & Poor ’s.

Impact sur la solvabilité nationale

• La transparence et la responsabilité des institutions influentdirectement sur la solvabilité nationale

– Elles renforcent la stabilité et la prévisibilité des institutions politiques

et du cadre politique

– C'est le cas même si elles ne renforcent pas nécessairement la stabilité

d'une classe ou d'un parti politique

• Elles améliorent la fiabilité et l'exactitude des informations etaident à faire connaître rapidement les changementsimportants des politiques d'un pays ou l'émergence de risquesrelatifs au risque de crédit souverain

7/30/2019 Standard & Poors Presentation -- Fiscal Transparency (Francais)

http://slidepdf.com/reader/full/standard-poors-presentation-fiscal-transparency-francais 8/248.

Permission to reprint or distribute any content from this presentation requires the prior written approval of Standard & Poor ’s.

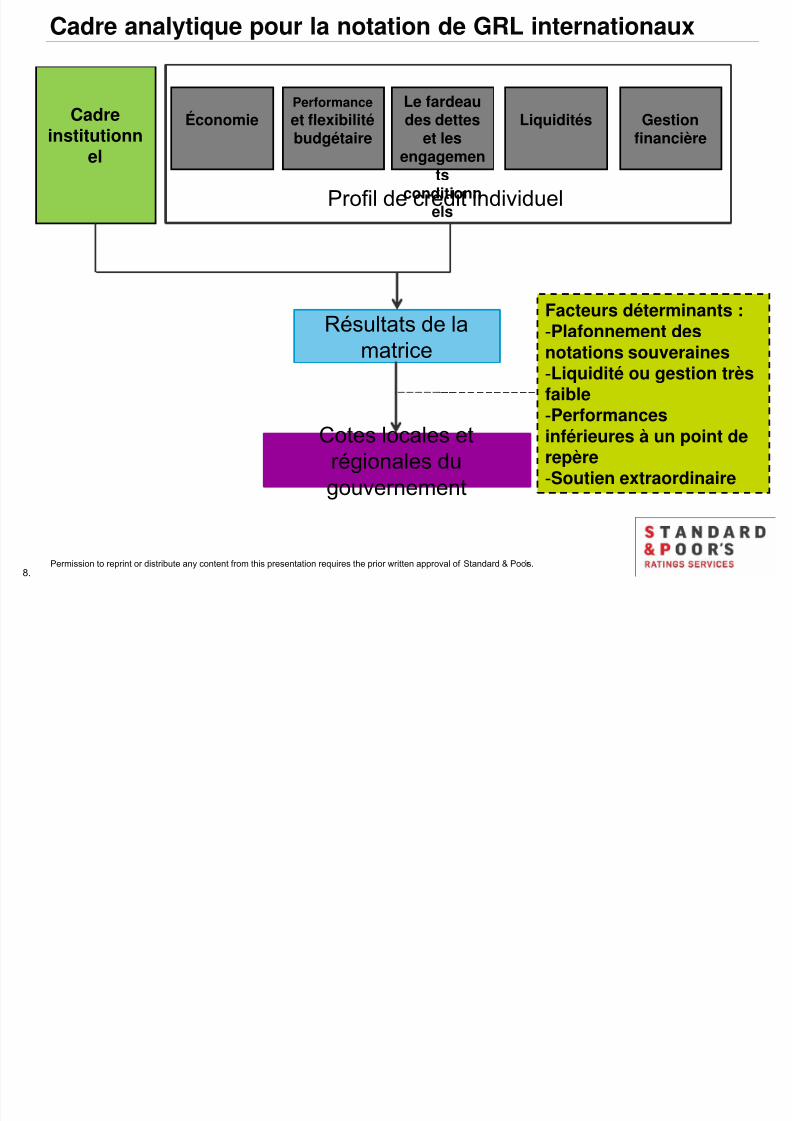

Cadre analytique pour la notation de GRL internationaux

Facteurs déterminants : -Plafonnement desnotations souveraines

-Liquidité ou gestion trèsfaible

-Performancesinférieures à un point derepère

-Soutien extraordinaire

Performance et flexibilité

budgétaire

Économie Cadre

institutionnel

Le fardeaudes dettes

et lesengagements

conditionnels

Liquidités Gestion

financière

Profil de crédit individuel

Résultats de la

matrice

Cotes locales et

régionales du

gouvernement

7/30/2019 Standard & Poors Presentation -- Fiscal Transparency (Francais)

http://slidepdf.com/reader/full/standard-poors-presentation-fiscal-transparency-francais 9/249.

Permission to reprint or distribute any content from this presentation requires the prior written approval of Standard & Poor ’s.

Facteurs clés pour l'évaluation du cadre institutionnel

• Prévisibilité

• Bilan du revenu et des dépenses

• Transparence et responsabilité

– Transparence et institutionnalisation des processus budgétaires

– Normes de publicité et comptabilité pour l'élaboration de rapports dans le secteur GRL – Niveaux de contrôle et fiabilité des informations.

• Soutien systémique

7/30/2019 Standard & Poors Presentation -- Fiscal Transparency (Francais)

http://slidepdf.com/reader/full/standard-poors-presentation-fiscal-transparency-francais 10/2410.

Permission to reprint or distribute any content from this presentation requires the prior written approval of Standard & Poor ’s.

Cadre institutionnel : Transparence et responsabilité

• La force d'un système de finances publiques dépend de la régulation des systèmes de comptabilité du secteur public, de laresponsabilité des gestionnaires et politiciens, et de la transparence du système

• Nous croyons que des systèmes solides et prévisibles imposent généralement des hauts standards de transparence et deresponsabilité

• Ces standards sont établis par la loi ou appuyés par la culture de gestion générale du pays

• Nous croyons que des systèmes transparents et responsables promeuvent la mise en place de bonnes pratiques, telles que desaudits ou contrôles externes obligatoires, une comptabilité d'exercice, et des exigences de rapport renforcées

• Un rapport intégral comprend l'obligation de déclarer régulièrement les performances financières, le bilan, les réserves d'argent,les flux de trésorerie prévisionnels, les biens réels et financiers, les dettes, ainsi que les informations détaillées du secteur GRE. Ilimplique aussi l'obligation de rapporter des estimations des engagements conditionnels

• Nous évaluons également la fiabilité de l'information grâce à l'existence de contrôles des états financiers par des institutionspubliques ou des cabinets d'audit privés reconnus.

• Dans notre opinion, des systèmes solides assurent également l'institutionnalisation générale des processus budgétaires etl'existence d'une répartition claire des rôles entre les officiels élus et les administrateurs des GRL. Nous sommes d'avis que cesbonnes pratiques accroissent la sensibilité aux forces et aux faiblesses financières

• D'un autre côté, nous observons que dans certains systèmes de finances publiques moins transparents et moins sophistiqués,les GRL ont tendance à se concentrer sur des problèmes techniques à court terme. Ils semblent opérer sur la base de standardsd'information financière de basse qualité et pourraient ne présenter que de faibles mesures incitatives pour l'efficacité

• Les systèmes faibles et imprévisibles ont tendance à ne pas établir d'exigences et à ne pas promouvoir la mise en place debonnes pratiques visant à améliorer la transparence des opérations financières et plans à long terme des GRL, les audits desétats financiers, ou la comptabilité des gestionnaires financiers

7/30/2019 Standard & Poors Presentation -- Fiscal Transparency (Francais)

http://slidepdf.com/reader/full/standard-poors-presentation-fiscal-transparency-francais 11/2411.

Permission to reprint or distribute any content from this presentation requires the prior written approval of Standard & Poor ’s.

Cadre analytique pour la notation internationale des GRL

En plus du cadre institutionnel, nous évaluons 7 facteurs de chaque

gouvernement local ou régional :

• Économie

• Gestion financière

• Flexibilité budgétaire

• Performance budgétaire

• Liquidités

• Le fardeau de la dette

• Obligations conditionnelles

7/30/2019 Standard & Poors Presentation -- Fiscal Transparency (Francais)

http://slidepdf.com/reader/full/standard-poors-presentation-fiscal-transparency-francais 12/2412.

Permission to reprint or distribute any content from this presentation requires the prior written approval of Standard & Poor ’s.

Évaluer la gestion financière d'un GRL

Neufs aspects définissent la façon dont la gestion financière d'un GRL peut

affecter son dossier de crédit :

• Transparence et publicité

• Budgétisation

• Plans financiers et capitaux à long terme

• Gestion du revenu et des dépenses

• Gestion de la dette

• Gestion des réserves et des liquidités

• Gestion des entités liées au gouvernement

• Solidité politique et de gestion

• Gestion des risques externes

7/30/2019 Standard & Poors Presentation -- Fiscal Transparency (Francais)

http://slidepdf.com/reader/full/standard-poors-presentation-fiscal-transparency-francais 13/2413.

Permission to reprint or distribute any content from this presentation requires the prior written approval of Standard & Poor ’s.

Transparence et publicité

• Niveau général de divulgation financière (à la fois à Standard & Poor etau grand public)

• Clarté et exhaustivité, régularité et fréquence des publications

• Qualité et niveau de détails des rapports financiers

• Portée et indépendance des audits

• Conclusions des auditeurs ces dernières années

7/30/2019 Standard & Poors Presentation -- Fiscal Transparency (Francais)

http://slidepdf.com/reader/full/standard-poors-presentation-fiscal-transparency-francais 14/24

14.Permission to reprint or distribute any content from this presentation requires the prior written approval of Standard & Poor ’s.

Budgétisation

• Exhaustivité des méthodes de budgétisation

• Cohérence avec la stratégie financière à long terme

• Continuité, fiabilité et efficacité des procédures de budgétisation

• Portée du budget du gouvernement et consolidation potentielle par lessociétés détenues par le GRL

• Les données utiles comprennent le niveau de variation entre le budgetet les résultats réels, particulièrement en ce qui concerne les revenuset dépenses d'exploitation, ainsi que le nombre de révisions du budgetpendant l'année.

7/30/2019 Standard & Poors Presentation -- Fiscal Transparency (Francais)

http://slidepdf.com/reader/full/standard-poors-presentation-fiscal-transparency-francais 15/24

15.Permission to reprint or distribute any content from this presentation requires the prior written approval of Standard & Poor ’s.

Plans financiers et capitaux à long terme

• Dans quelle mesure il existe un plan financier à long terme crédible etbien documenté qui appuie la discipline et la stabilité financière

• Niveau et processus de planification

• Cohérence par rapport aux objectifs fiscaux

• Plausibilité des hypothèses sous-jacentes relatives au revenu et auxdépenses

• Performance réelle comparée aux historiques des plans à moyen terme

7/30/2019 Standard & Poors Presentation -- Fiscal Transparency (Francais)

http://slidepdf.com/reader/full/standard-poors-presentation-fiscal-transparency-francais 16/24

16.Permission to reprint or distribute any content from this presentation requires the prior written approval of Standard & Poor ’s.

Gestion du revenu et des dépenses

• Planification et contrôle au cours de l'année pour vérifier l'adhérenceaux objectifs fiscaux

• Pour les revenus, nous nous concentrons surtout sur les prévisions,l'administration, et la levée des impôts principaux, en prenant encompte les raisons derrière toutes les variations par rapport auxprévisions

• En ce qui concerne les dépenses d'exploitation, nous examinons lesmécanismes en place pour contrôler et surveiller les coûts

• Pour les dépenses capitales, nous considérons le niveau deplanification, de financement et de priorité des divers projets, ainsi queles possibilités de retards et de dépassement des coûts

7/30/2019 Standard & Poors Presentation -- Fiscal Transparency (Francais)

http://slidepdf.com/reader/full/standard-poors-presentation-fiscal-transparency-francais 17/24

17.Permission to reprint or distribute any content from this presentation requires the prior written approval of Standard & Poor ’s.

Gestion des dettes

• Politiques relatives à l'utilisation de dettes à court et long terme

• Exposition à certains risques liés aux dettes tels que ceux découlantdes taux d'intérêts et des fluctuations des taux de change, durefinancement et de la concentration des prêteurs

• Appétence pour le risque et compréhension

• Les données pertinentes peuvent inclure le pourcentage de la dette à

court terme contre long terme, le taux fixe contre le taux variable, et lagamme d'échéances de dettes

7/30/2019 Standard & Poors Presentation -- Fiscal Transparency (Francais)

http://slidepdf.com/reader/full/standard-poors-presentation-fiscal-transparency-francais 18/24

18.Permission to reprint or distribute any content from this presentation requires the prior written approval of Standard & Poor ’s.

Gestion des réserves et des liquidités

• Les politiques d'investissement et de liquidité et les appétences etcompréhension des risques liées

• Capacité à prévoir les flux de trésorerie et à identifier les points depression au cours de l'année

• Mesure des relations régulières entre les GRL et les banques etinvestisseurs

• Les données pertinentes comprennent le niveau de paiements enretard, les comptes recevables, et la trésorerie ou équivalent pourcouvrir les obligations financières sur le court et long terme

7/30/2019 Standard & Poors Presentation -- Fiscal Transparency (Francais)

http://slidepdf.com/reader/full/standard-poors-presentation-fiscal-transparency-francais 19/24

19.Permission to reprint or distribute any content from this presentation requires the prior written approval of Standard & Poor ’s.

Gestion des entités liées au gouvernement

• Niveau de clarté quant à l'objectif, aux performances financières et àl'efficacité d'exploitation des entités liées au gouvernement

• Transparence quant à leurs informations financières et à leur stratégied'affaires à moyen terme

• Leur santé financière globale

7/30/2019 Standard & Poors Presentation -- Fiscal Transparency (Francais)

http://slidepdf.com/reader/full/standard-poors-presentation-fiscal-transparency-francais 20/24

20.Permission to reprint or distribute any content from this presentation requires the prior written approval of Standard & Poor ’s.

Solidité politique et de gestion

• Engagement et capacité à mettre en place la discipline fiscalenécessaire au maintien de la solvabilité

• Capacité du parti gouvernemental à prendre des décisionsimpopulaires (souvent affectée par la taille et la stabilité de sa majorité)

• Expertise, continuité, et capacité générale des gestionnairesadministratifs—influence sur la capacité du gouvernement à mettre en

place sa volonté

• Les données utiles pour cette évaluation peuvent comprendre la tailled'une majorité politique, les annales des budgets votés sansmodifications, et les qualifications et expériences des gestionnaires

7/30/2019 Standard & Poors Presentation -- Fiscal Transparency (Francais)

http://slidepdf.com/reader/full/standard-poors-presentation-fiscal-transparency-francais 21/24

21.Permission to reprint or distribute any content from this presentation requires the prior written approval of Standard & Poor ’s.

Gestion des risques externes

• Performances des gestionnaires quant à l'identification, à la mesure età la planification de réponses aux risques externes principaux

• Volonté potentielle d'utiliser des manoeuvres financières ou de mettreen oeuvre des plans afin de maintenir la solvabilité en cas de crise

• Les risques externes peuvent inclure des récessions économiques, descatastrophes naturelles, une réduction majeure des bourses

gouvernementales, ou un changement du système gouvernementallocal ou régional

• La gestion des risques externes par un GRL est importante pour nouspermettre d'appréhender sa capacité à résister à certaines situations decrise sans défauts de paiement

• Exhaustivité et crédibilité des stratégies de gestion des risques

7/30/2019 Standard & Poors Presentation -- Fiscal Transparency (Francais)

http://slidepdf.com/reader/full/standard-poors-presentation-fiscal-transparency-francais 22/24

22.Permission to reprint or distribute any content from this presentation requires the prior written approval of Standard & Poor ’s.

Score Descripteur

Caractéristiques typiques

1 Très positif Le GRL a des objectifs fiscaux très prudents appuyés par un support politique généralisé et mis

en place par des procédures de gestion sophistiquées. Il a des politiques financières

transparentes et bien définies réfléchies dans une planification à long terme publique et fiable et

dans l'élaboration de très bons rapports. Les gestionnaires montrent un haut degré d'expertise,

grâce à une bonne planification, de bons contrôles, une gestion prudente et bien définie des

dettes et des liquidités, et à une gestion active des risques externes.

2 Positif Le GRL a des politiques et pratiques financières prudentes qui assurent un haut degré de

transparence et de discipline fiscale pendant les cycles électoraux. Les gestionnaires montrent

une expertise pertinente, grâce à une bonne planification, de bons contrôles, une gestion

prudente et bien définie des dettes et des liquidités, et des activités de suivi.

3 Neutre Le GRL a des politiques financières généralement prudentes, mais elles sont fréquemment

modifiées et peuvent manquer de précision. La gestion est transparente et montre une expertise

adéquate grâce à une bonne planification et de bons contrôles, bien qu'ils puissent manquer de

détails, et une gestion généralement prudente des dettes et des liquidités. Mais il peut manquer

d'une stratégie exhaustive de gestion des risques externes.

4 Négatif La gestion financière du GRL est sous-développée dans certains domaines. En situation de crise,

le gouvernement peut manquer de la solidité politique nécessaire à l'imposition d'une discipline

fiscale, l'établissement de rapports est conforme aux standards légaux mais ils n'est pas très

détaillés ni réguliers. La planification et les activités de suivi sont limitées. La gestion des dettes et

liquidités peut être imprévisible tandis que la migration des risques externes est minimale.

5 Trèsnégatif

Le GRL a une faible culture financière et de crédit, comprenant de pauvres activités de suivi et

des informations qui respectent tout juste les exigences minimales à respecter pour maintenir une

notation. Un manque de stabilité politique rend la mise en place de disciplines fiscales difficile.

Les gestionnaires manquent des compétences nécessaires pour la planification et le suivi. La

gestion des dettes et des liquidités est imprévisibles et parfois agressive, tandis que les risques

externes principaux n'ont pas été identifiés.

Évaluation générale de la gestion financière d'un GRL

7/30/2019 Standard & Poors Presentation -- Fiscal Transparency (Francais)

http://slidepdf.com/reader/full/standard-poors-presentation-fiscal-transparency-francais 23/24

23.Permission to reprint or distribute any content from this presentation requires the prior written approval of Standard & Poor ’s.

La transparence et la gestion financière contribuent à :

• Une amélioration des cotes de crédit

• Une plus grande confiance de la part des investisseurs

• Un meilleur accès aux marchés de capitaux domestiques etinternationaux

• Des financements à plus long terme

• Un abaissement des taux d'intérêts

• Une plus grande confiance de la part du public

• Une amélioration des performances fiscales/résultats fiscaux

7/30/2019 Standard & Poors Presentation -- Fiscal Transparency (Francais)

http://slidepdf.com/reader/full/standard-poors-presentation-fiscal-transparency-francais 24/24

24Permission to reprint or distribute any content from this presentation requires the prior written approval of Standard & Poor ’s.

Copyright © 2012 par Standard & Poor’s Financial Services LLC. Tous droits réservés.

Aucun contenu (y compris les notations, les analyses et données liées au crédit, les modèles, logiciels ou autres applications ou produits de ces derniers) ni aucune partie de celui-ci (contenu) ne peut être

modifié, rétro conçu, ni distribué sous quelque forme que ce soit et par n'importe quel moyen, ni stocké dans une base de données ou dans un système d'extraction, sans l'autorisation écrite préalable de

Standard & Poor’s Financial Services LLC ou de ses filiales (collectivement, S&P). Le Contenu ne saurait être utilisé à des f ins illégales ou non autorisées. S&P et tout prestataire tiers, ainsi que leurs

directeurs, agents, actionnaires, employés ou représentants (collectivement, Parties S&P) ne garantissent pas l'exactitude, l'exhaustivité, la régularité ni la disponibilité du Contenu. Les Parties S&P ne sont

pas responsables des erreurs ou omissions (par négligence ou autre), quelle qu'en soit la cause, ni des résultats obtenus par l'utilisation du Contenu, ni de la sécurité ou de la maintenance des donnéesentrées par l'utilisateur. Le Contenu est fourni « tel quel ». LES PARTIES S&P N'OFFRENT AUCUNE GARANTIE EXPLICITE OU TACITE, Y COMPRIS, SANS TOUTEFOIS S'Y LIMITER, TOUTE GARANTIE

RELATIVE A LA QUALITE MARCHANDE OU A L'ADAPTATION A UNE FIN OU UN USAGE PARTICULIER, L'ABSENCE DE BUGS, D'ERREURS OU DE DEFAUTS LOGICIELS, LE FONCTIONNEMENT

ININTERROMPU DU CONTENU OU LE FONCTIONNEMENT CONTENU SANS CONFIGURATION LOGICIELLE OU MATERIELLE. En aucun cas S&P ne saurait être tenu responsable de n'importe quels

dommages, coûts, dépenses, frais de justice ou pertes directs, indirects, accessoires, exemplaires, compensatoires, punitifs, spéciaux ou consécutifs (y compris, mais sans toutefois s'y limiter, la perte de

salaire ou de bénéfices et les coûts de renonciation ou pertes causées par négligence) en connexion à n'importe quelle utilisation du contenu, même si la possibilité de tels dommages a été portée à leur connaissance.

Les analyses liées au crédit et autres, y compris les notations et états au sein du Contenu sont l'expression d'opinions à la date où elles sont produites, et non des constats de fait. Les opinions, analyses et

décisions de notation de S&P (décrites plus bas) ne sont pas des recommandations d'achat, de détention ou de vente de titres ni d'aucune décision d'investissement, et ne tiennent pas compte du caractère

convenable des titres. S&P n'assume aucune obligation de mettre à jour le Contenu après sa publication sous n'importe quelle forme ou format. Il ne faut pas s'appuyer sur le Contenu car il ne se substitue

pas aux compétences, au jugement et à l'expérience de l'utilisateur, ses gestionnaires, ses employés, ses conseillers et/ou clients lorsqu'ils prennent des décisions d'investissement et autres. S&P n'agit pasen qualité de fiduciaire ni de conseiller en investissement sauf là où i l est inscrit comme tel. Bien que S&P obtienne des informations de sources qu'il considère fiables, S&P n'effectue pas d'audit et n'assume

pas le devoir de vérification diligente ou indépendante d'aucune des informations reçues.

Dans la mesure où les autorités de régulation permettent à une agence de notation de reconnaître au sein d'une juridiction une note donnée dans une autre juridiction à certaines fins de régulation, S&P se

réserve le droit d'assigner, de suspendre ou de retirer cette reconnaissance à n'importe quel moment et à sa seule discrétion. Les Parties S&P s'exonèrent de toutes responsabilités découlant de l'assignation,

de la suspension ou du retrait d'une reconnaissance ainsi que de toute responsabilité pour dommages censés être des conséquences de ces motifs.

S&P maintient certaines activités de ses unités opérationnelles séparées des autres afin de préserver l'indépendance et l'objectivité de leurs activités respectives. En conséquence, certaines unités

opérationnelles de S&P peuvent avoir des informations auxquelles d'autres unités opérationnelles de S&P n'ont pas accès. S&P a mis en place des politi ques et procédures en vue de maintenir la

confidentialité de certaines informations non publiques reçues en rapport avec chaque processus d'analyse.

S&P peut recevoir des rétributions contre leurs notations et certaines analyses, en temps normal de la part d'émetteurs ou de souscripteurs de titres, ou de la part de débiteurs. S&P se réserve le droit depropager ses opinions et analyses. Les notations et analyses publiques de S&P sont disponibles sur les sites Internet www.standardandpoors.com (gratuitement), www.ratingsdirect.com et

www.standardandpoors.com