qblab 2 sergio rossi_1

TRANSCRIPT

Le forme di innovazione e le attitudini da attivare nei

comportamenti organizzativi

Roma 23 novembre 2015 – Corso QBLAB2

Intervento a cura di Sergio Rossi

(Associazione Per Formare)

chiave di lettura: ecosostenibilità e innovazione

• Cosa si intende per innovazione?

• Quali "lenti" devo indossare per vederla?

• Quali le spinte esterne/interne?

• Come renderla desiderabile?

• Quali comportamenti organizzativi la favoriscono?

2

Le tipologie di innovazione

3

A tutte le latitudini il punto oggi è… innovareOssia realizzare quella trama organizzativa capace di generare

atteggiamenti creativi e aperti ai cambiamenti nelle persone che sianonon occasionali, ma:

- Ripetuti,

- Coerenti,

- Strategicamente orientati

Creare la tela filata e a sua volta «filatrice d’innovazione»4

Scoprire… non basta

5

Comunicare… non basta

6

Perseverare… non basta

7

E’ necessario "connettere" innovazione in azienda!

8

"Connettere" (***) innovazione significa informare l’azione di tutti i collaboratori e portatori di interesse interni ed esterni sulla strategia dell’organizzazione per migliorare la realtà, aprire nuove strade, raggiungere

obiettivi più ambiziosi

“Innovation in business models mainly comes from new activities (content), new linkages between activities

(structure) new markets (context) and/or new partners (governance) “ (*) and new behavior of the personnel(**).

ContenutiStrutturaContestoGestioneComportamenti

(*) Dal documento di policy Commissione Europea, H2020, Brussels 2015 (**) l’aggiunta è nostra(***) connettere è di più che trasmettere e comunicare, è l’essere sempre sintonizzati sul nuovo che si produce lungo un canale

La direzione top-down• Connettere sull’innovazione i dipendenti a tutti i livelli, direttivi, amministrativi e operativi

• Collegare i risultati economico-finanziari ai driver prestazionali che li realizzano evidenziando leattese dall’innovazione

• Collegarsi bidirezionalmente agli stakeholder

9

Obiettivi prestazionali

Prestazioni

Sistema di gestione

Vision

Strategia

Mission

Valori

Stakeholder

La direzione bottom-up• Connettere le osservazioni - dal basso verso l’alto - che riguardano l’attuazione delle strategie

innovative

• Connettere le nuove idee generate dall’esperienza con tutti i livelli decisionali superiori

• Connettere bidirezionalmente sull’innovazione audience e stakeholder

10

Obiettivi prestazionali

Prestazioni

Sistema di gestione

Vision

Strategia

Mission

Valori

Stakeholder

La nostra osservazione è selettiva

11

Prestazione essenziale 1

Prestazione essenziale 2

Prestazione essenziale 3

Prestazione essenziale 4

La nostra osservazione è selettiva

12

Dato un qualsiasi esemplare, la sua riproduzione fedele e globale èimpedita, prima di tutto, dall’impossibilità della sua descrizione altrettantofedele e globale.

L’ostacolo insormontabile è costituito dal carattere selettivo della nostraosservazione: noi non possiamo considerare e descrivere un oggettoqualsiasi assumendo simultaneamente tutti i livelli di osservazione possibili.

Fonte: M. Negrotti, La teoria dell’artificiale, casi di studio, Urbino, IMES-LCA 1999, p.17

Cosa succede seattraversiamo i livelli?

13

Prestazione essenziale 1

Prestazione essenziale 2

Prestazione essenziale 3

Prestazione essenziale 4

Copyright S. Rossi, 2015

Quando un livello di osservazione è convincente?

14

C’è una differenza di fondo fra una riproduzione basata su rappresentazioni che fannoriferimento a conoscenze scientifiche accertate – sia pure a qualche livello diosservazione preferenziale – e una basata su rappresentazioni ipotetiche o soggettive(*).

Nel secondo caso non esiste un livello di osservazione condiviso e la rappresentazionenon è ritenuta persuasiva.

L’agente di cambiamento diffonde la propria nuova visione basata sulle conoscenzeaccertate e facilita nel tempo la revisione delle prestazioni essenziali.

(*) M. Negrotti, La teoria dell’artificiale, casi di studio, Urbino, IMES-LCA 1999, p.19

Fase di maturità: estensione di livelli di osservazione e prestazioni essenziali

15

Prestazione essenziale 1+

Prestazione essenziale 2+

Prestazione essenziale 3+

Prestazione essenziale 4+

Copyright S. Rossi, 2015

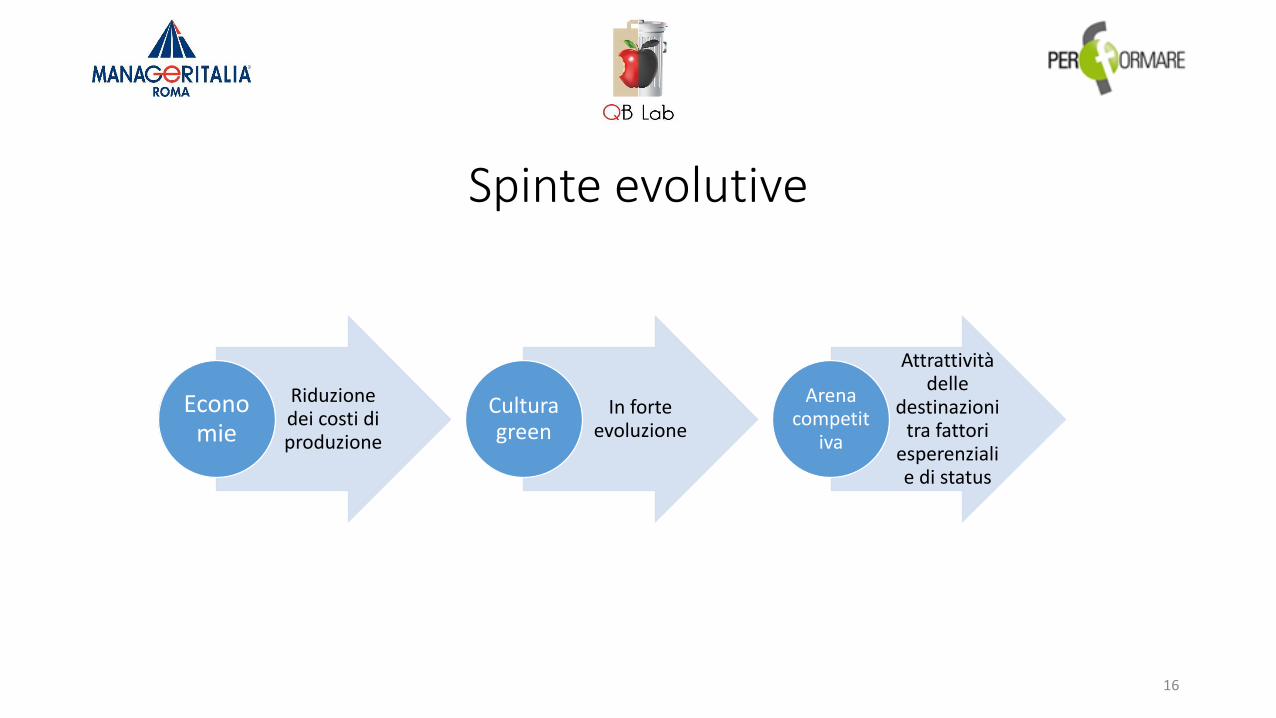

Spinte evolutive

16

Riduzione dei costi di produzione

Economie

In forte evoluzione

Cultura green

Attrattività delle

destinazioni tra fattori

esperenziali e di status

Arena competit

iva

La concorrenza tra fattori esperenziali e di status

• Nella graduatoria 2014-15 stilata da Future Brand http://www.futurebrand.com/ L’Italia scivola dal 15mo al 18mo posto tra i brand-paese (*)

• Tra le cause principali il basso punteggio sulla componente di STATUS:• Valori del sistema

• Qualità della vita

• Opportunità di business

17

(*) una comparazione in senso stretto non è possibile in quanto è cambiato il metodo di valutazione rispetto all’anno precedente

Il modello HDMHIERARCHICAL DECISION MODEL (HDM) FutureBrand's proprietary model for determining how key audiences perceive a country's brand.

• AWARENESS

• Do key audiences know that the country exists?

• How top-of-mind is it?

• FAMILIARITY

• How well do people know the country and its offerings?

• ASSOCIATIONS

• What qualities come to mind when people think of the country?

• PREFERENCE

• How highly do audiences esteem the country?

• Does it resonate?

• CONSIDERATION

• Is the country considered for a visit?

• DECISION/VISITATION

• To what extent do people follow through and visit the country or establish a commercial relationship?

• ADVOCACY

• Do visitors recommend the country to family, friends and colleagues? 18

Country Brand Index 2014-15, FutureBrand ©

ASSOCIATIONSWhat qualities come to mind when peoplethink of the country?

Association dimensions

Country Brand Index 2014-15, FutureBrand ©

L’Italia soffre ancora e si vede. Il Country Brand Index scatta una fotografia del sistema Paese

nella sua interezza e nel ritratto dell’Italia vengono raffigurate anche le sue aree di debolezza.

Così, se la performance dell’Italia nelle dimensioni che attengono a “Tradizione & Cultura” e

“Turismo” sono buone, nelle dimensioni “Sistema di Valori”, “Qualità della Vita” e

“Potenziale di Business” l’Italia mostra il fianco.

L’immagine dell’Italia che il CBI ci rimanda è quella di un Paese con forti e molteplici attrattive

culturali, artistiche, naturali, gastronomiche, ma con poca attenzione all’ambiente, infrastrutture

scarse, poco appealing in termini di sicurezza, salute, istruzione, tolleranza, libertà politica e

standard di vita.

Un Paese poco appetibile dagli investitori e non particolarmente smart per quanto riguarda la

tecnologia evoluta.

Country Brand Index 2014-15, FutureBrand ©

Political FreedomEnvironmental standards(sostenibilità e cordialità ambientale)Tolerance

Health & educationStandard of livingSafety & securityWould like to live/study there

Good for businessAdvanced technologyGood infrastructure

Cultura, cibo, bellezza sono i nostri asset strategici

Country Brand Index 2014-15, FutureBrand ©

23

Country Brand Index 2014-15, FutureBrand ©

24

Country Brand Index 2014-15, FutureBrand ©Which countries are ‘country brands’?

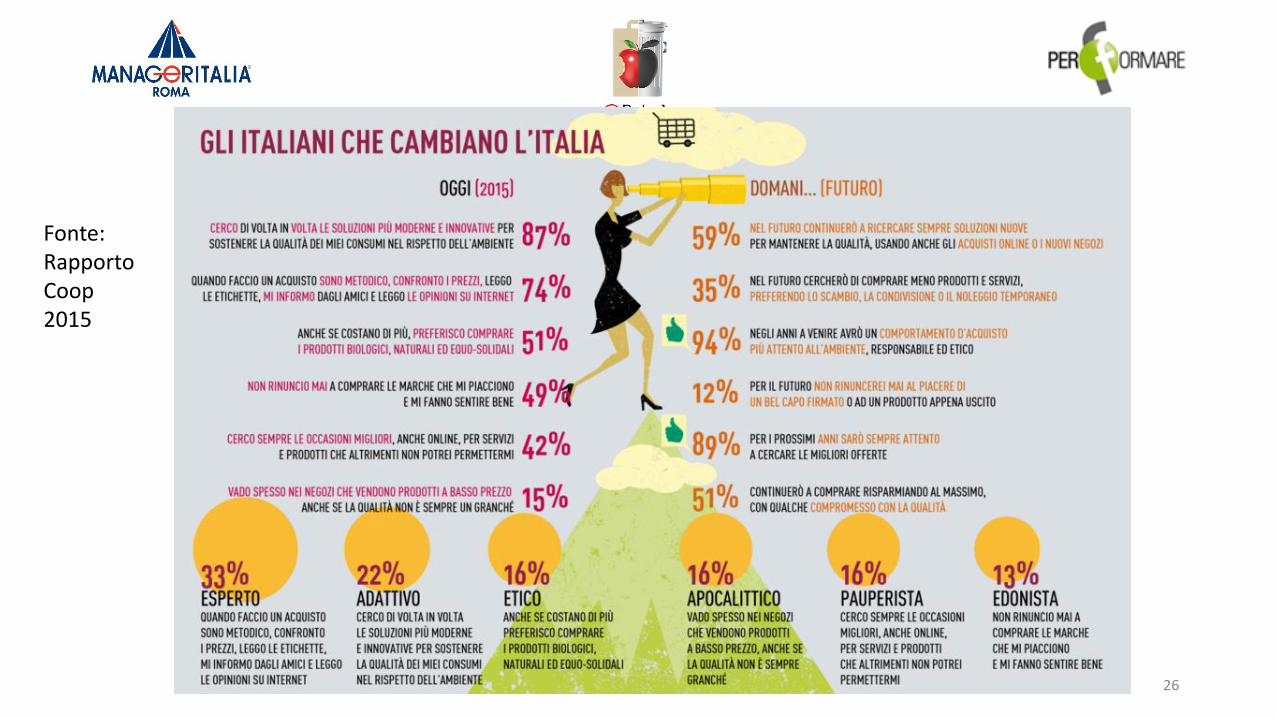

Cultura green in forte evoluzione

25

Fonte:Rapporto Coop 2015

26

Fonte:Rapporto Coop 2015

Sorpresa, il made in Italy è l'economia più “verde” d'Europa

• Meno rifiuti, emissioni, risorse utilizzate: i nostri processi produttivi sono i più green del Vecchio Continente. Secondo il rapporto “Green Italy” di Symbola e Unioncamere, sugli scudi le grandi città e le piccole imprese

Rapporto GreenItaly 2015. Green economy: la sfida del futuro. L'Italia verso la COP 21 di Parigi. Symbola e Unioncamere, 30 ottobre 2015

A dirlo sono i numeri di Eurostat e del Centro Studi Unioncamere, pubblicati sul rapporto Green Italy di Fondazione Symbola, presentato il 30 ottobre a Roma. Qualche esempio:

Ogni 1000 euro di beni prodotti, usiamo 337,1 kg di materie, contro i 361,6 kg dell'Unione Europea, in media, e i 460,8 kg della Germania.

Lo stesso vale per le emissioni: noi bruciamo 14,7 tonnellate di olio equivalente, mentre in Europa, in media, se ne bruciano 18,4.

E ancora, ogni milione di euro prodotto, creiamo 40,1 tonnellate di rifiuti e 113,3 tonnellate di rifiuti, contro le 88,7 e le 150,6 della media europea.

Italia la seconda economia del Vecchio Continente per eco-efficienza, seconda solo al Lussemburgo, davanti a Regno Unito, Danimarca e Irlanda. Molto al di sopra della media dell'Unione Europea a 27.

Numeri in crescita, peraltro, visto che siamo anche il secondo paese a più alto livello di eco-tendenza, anche in questo caso secondo solo al Lussemburgo.

Alfieri di questa tendenza italiana sono soprattutto i settori classici del made in Italy come la moda e il sistema alimentare, ma anche settori tradizionalmente inquinanti come quello farmaceutico o quello delle produzioni di gomma, plastiche e minerali non metalliferi, in cui si denota una forte crescita tendenziale di processi produttivi eco-compatibili.

Rapporto GreenItaly 2015. Green economy: la sfida del futuro. L'Italia verso la COP 21 di Parigi. Symbola e Unioncamere, 30 ottobre 2015

Relativamente agli eco-investimenti, le città che ospitano più imprese green sono Milano, Roma, Napoli, Torino e Bari

Le realtà che assumano più figure "green", sono quelle con meno di dieci dipendenti (Eurobarometro)

Riduzione dei costi di produzione

Paolo Cattini, dirigente dell'azienda di San Martino in Rio

Cronaca economica (dalla Gazzetta di Reggio Emilia del 19 nov 2015)

La notizia (dalla Gazzetta di Reggio Emilia)

SAN MARTINO IN RIO La Camera di commercio investe nella ricerca enell'innovazione per quanto riguarda lo stampaggio di materie plastiche e illoro riutilizzo. Quindicimila euro è la cifra affidata all'azienda Cattini, che havinto il bando. Il progetto ideato da Cattini è semplice ma innovativo:

• utilizzare le materie plastiche di scarto, che di solito vengono buttate, dando loro nuova vita.

• Questo materiale di solito destinato alla discarica, può venir miscelato con quello vergine ed essere riutilizzato per un nuovo ciclo di stampaggio arrivando a una produzione a scarto zero.

• Quello che vuole dimostrare la Cattini attraverso una serie di test durante la fusione e sui prodotti finiti è che il materiale vergine e quello di riciclo hanno le stesse proprietà, eliminando ogni fondo di produzione.

http://gazzettadireggio.gelocal.it/reggio/cronaca/2015/11/19/news/innovazione-niente-piu-scarti-dalle-lavorazioni-1.12468883#gallery-slider=undefined

Come nasce il progetto ? (dalla Gazzetta di Reggio Emilia)"Nasce dall'esigenza di promuovere un utilizzo completo del materiale di scarto da una produzione" (Paolo Cattini, dirigente dell'azienda).

"Noi già ci preoccupiamo di questo aspetto dandogli la massima priorità nella fase di progettazione."

"Purtroppo una piccola parte di avanzo si ha comunque a prescindere dalla progettazione accurata, soprattutto nell'ambito automobilistico e medico".

"In questi due campi di produzione, il riutilizzo dei prodotti di rifiuto non è percepito come risparmio ma come impiego di un materiale meno affidabile", per questo motivo non viene riutilizzato.

http://gazzettadireggio.gelocal.it/reggio/cronaca/2015/11/19/news/innovazione-niente-piu-scarti-dalle-lavorazioni-1.12468883#gallery-slider=undefined

Cosa si propongono di fare? (dalla Gazzetta di Reggio Emilia)

Dimostrare che un composto vergine e uno che contiene una percentuale di scarto hanno le stesse caratteristiche.

«…dimostreremo che il discostamento delle caratteristiche tra i due tipi di materie è nullo."

"Noi già lo sappiamo grazie alla nostra esperienza decennale, ma con i dati oggettivi potremmo riciclare i residui abitualmente.«

"Se non facessimo questa sperimentazione, nessuna azienda di sua iniziativa autorizzerebbe l'utilizzo di questo materiale miscelato, pretendendo sempre quello vergine.

http://gazzettadireggio.gelocal.it/reggio/cronaca/2015/11/19/news/innovazione-niente-piu-scarti-dalle-lavorazioni-1.12468883#gallery-slider=undefined

Quali giovamenti avranno?"Dalla nostra parte avremo l'opportunità di toglierci dall‘imbarazzo di materiali da eliminare in discarica a nostre spese o da regalare ai clienti" che hanno meno pretese.

"… Potremo ottimizzare i costi. Ipotizzando di recuperare un 10% del materiale per un ciclo di stampaggio, nel lotto successivo avremo un risparmio sulle spese delle materie prime del 10%.

"… testeremo tecniche alternative di produzione… che ci permettono di avere una ricerca d'innovazione completa".

"Quello che è importante per noi è l'attenzione all'ambiente e al riciclo, ambito in cui ci spendiamo da anni, più che al concetto in sé di risparmio economico".

http://gazzettadireggio.gelocal.it/reggio/cronaca/2015/11/19/news/innovazione-niente-piu-scarti-dalle-lavorazioni-1.12468883#gallery-slider=undefined

Tre domande conclusive:

Come rendere l’innovazione desiderabile?

Quali comportamenti organizzativi favoriscono il successo di una innovazione?

Ed infine, quando l’impresa stessa diviene innovativa?36

Quali qualità deve possedere una innovazione peressere fiduciata?

37

ETI = (D + B + S + C)

TI = trust on an innovation

D = Discovery (scoperta, idea innovativa)

B = Benefit (ricadute per l'impresa)S = Society (ricadute per la società, ambiente, clienti) C = Consistency (coerenza con la mission, etica, immagine, integrità del brand)E = People engagement (sostegno interno + esterno)

Fonte: nostra elaborazione di Edelman "trust barometer" 2015 www.edelman.it

Il calo di fiducia negli AD Dal 2014 al 2015 si assiste ad una caduta di fiducia a livello mondiale nei confronti degli amministratori delegati (CEO) con un valore chepassa dal 46 al 43%. Fanno peggio di loro solo i rappresentanti del governo con il 38%. Valori molto bassi se raffrontati con gli accademici(70%) le “persone come te” (63%). Valori in linea con quelli riscontrati in Italia: 67% per gli accademici e 61% per le “persone come te”,mentre i CEO arrivano al 32%

38Fonte: http://www.edelman.com

Quali comportamenti? Più focalizzati, in modo strategico, insieme

39

Gli “agenti di cambiamento” facilitano nelle organizzazioni la focalizzazione dei problemida fronteggiare, delle strategie che li risolvono, delle innovazioni necessarie.

Le domande da porsi sono:

• I Problemi-opportunità che interessano l’impresa, sono identificati e valutati?

• Le Strategie per risolverli sono individuate e comunicate?

• Le Innovazioni necessarie sono ben focalizzate, e le persone sono “connesse” su di loro?

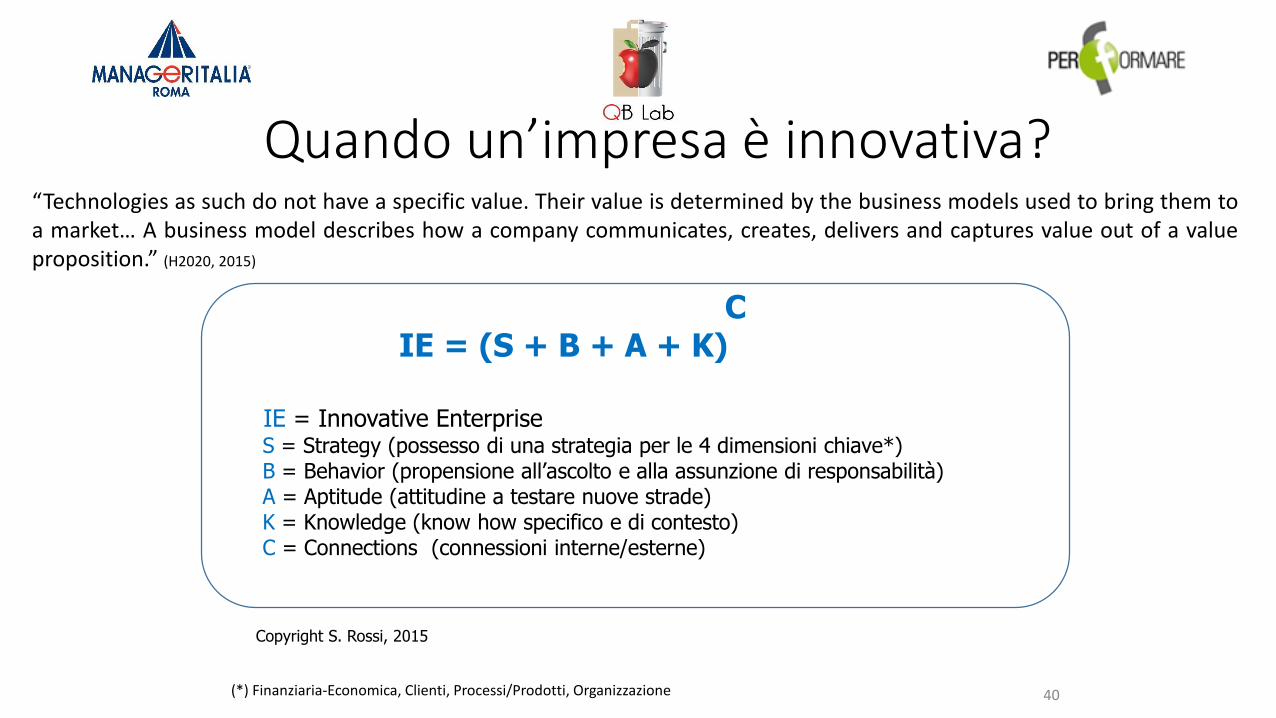

Quando un’impresa è innovativa?

40

CIE = (S + B + A + K)

IE = Innovative EnterpriseS = Strategy (possesso di una strategia per le 4 dimensioni chiave*) B = Behavior (propensione all’ascolto e alla assunzione di responsabilità)A = Aptitude (attitudine a testare nuove strade)K = Knowledge (know how specifico e di contesto)C = Connections (connessioni interne/esterne)

Copyright S. Rossi, 2015

“Technologies as such do not have a specific value. Their value is determined by the business models used to bring them toa market… A business model describes how a company communicates, creates, delivers and captures value out of a valueproposition.” (H2020, 2015)

(*) Finanziaria-Economica, Clienti, Processi/Prodotti, Organizzazione