il comparto food & beverage secondo cerved - aicsweb.it forum 2015.pdf · il comparto food...

TRANSCRIPT

Milano, AICS Food e Beverage Forum - 14 Ottobre 2015

Il comparto Food & Beverage secondo CervedLa strada giusta tra numeri, opportunità ed eccellenze

2

Introduzione e Agenda

Obiettivo: Condividere con gli ospiti AICS una visione di insieme sul comparto Food & Beverage per coglierne alcune evidenze

Cerved: l’osservatorio privilegiato sull’economia Italiana

Il Comparto Food & Beverage: numeri e prospettive di crescita

I settori del comparto, rischi ed eccellenze

Conclusioni

3

Un osservatore privilegiato dell’economia italianaGrazie all’enorme patrimonio informativo di cui disponiamo, realizziamo analisi e ricerche che consentono di leggere il mondo delle imprese italiane da una prospettiva unica

Rapporto Cerved PMI

Osservatorio sui fallimenti procedure e

chiusure di imprese

Osservatorio sui bilanci

Osservatorio sui protesti e pagamenti

delle imprese

Osservatorio sull’imprenditoria

Up&Down: come cambia il rischio delle

imprese

Outlook settoriali

100%

Personal Computers

Tablets

100%

S.

Phones

Scopri di più su know.cerved.com

4

Il Perimetro di analisi di oggi: Il “Food”

Un settore molto variegato che include:

o Lavorazione e conservazione di carne e produzione prodotti a base di carne (Es. Salumi)

o Conserve Ittiche e Vegetali

o Oli e Grassi di origine animale e vegetale

o Latte e derivati del latte

o Industria Molitoria e prodotti di trasformazione

Produzione di Farine

Pane, Biscotti, prodotti di pasticceria e derivati del pane

Pasta

o Altri prodotti alimentari

Zucchero

Cacao, Cioccolato, Caramelle e e confetterie

Lavorazione del te e del caffè

Condimenti e spezie

Produzione di pasti e piatti pronti

Alimenti per l’infanzia

o Mangimi e produzione di prodotti per l’alimentazione degli animali

Riferimento Macro Codice Ateco 10.xx.xx

5

I diversi trend dei settori ‘Food’ Matrice Databank by Cerved - fonte dati: Cerved Group

o Anche dal punto di

vista dei trend e dei

fenomeni in atto, il

comparto si conferma

molto eterogeneo;

o Molto bene alcuni

settori come il Caffè, la

produzione di piatti

pronti e la pasta;

o Più in sofferenza

l’industria molitoria, gli

alimenti per animali e la

produzione di pane e

pasticceria.

TASSI DI CRESCITA NEL MEDIO TERMINE E RISCHIO DI BUSINESS

6

Il Perimetro di analisi di oggi: “Il Beverage”Riferimento Macro Codice Ateco 11.xx.xx

Un settore molto più perimetrato che include:

o Distillazione, rettifica e miscelatura degli alcolici (Liquori)

o Produzione di vini da uve

o Produzione di Birra

o Industria delle bibite analcoliche, acque minerali e di altre acque in bottiglia

7

I diversi trend dei settori ‘Beverage’ Matrice Databank by Cerved - fonte dati: Cerved Group

o Più stabile l’andamento

dei diversi settori del

comparto beverage;

o L’occupazione si

mantiene abbastanza

uniforme in tutti i settori;

o Leggermente posizionato

meglio il settore del Vino

che affianca ad una buona

crescita un livello più

contenuto di rischio

settoriale (in particolare il

c.d. vino di qualità).

TASSI DI CRESCITA NEL MEDIO TERMINE E RISCHIO DI BUSINESS

8

Il “Food”: numeri e stato di salute

o Circa 63.000 imprese operative in Italia con oltre 2.000 aziende di nuova costituzione nel 2015

(trend stabile negli ultimi 3 anni);

o Rischio di settore medio del comparto: medio-alto (influenzato dai settori oggi più deboli).

Fonte Cerved Group - dati al 12/10/2015

Aziende Addetti

9

Le industrie alimentari: localizzazione

Localizzazione Geografica delle imprese:(Sicilia, Campania e Lombardia le regioni col maggior

numero di aziende).

- Sicilia: 7.804

- Campania: 7.269

- Lombardia: 6.302

Distribuzione geografica per fatturato:(Lombardia ed Emilia Romagna le regioni con la presenza

di aziende più grandi)

- Emilia Romagna: 22.9 miliardi di € di fatturato;

- Lombardia: 22.4 miliardi di € di fatturato.

Andamento fatturato delle società di capitali analizzate: dati al 31.12.2013 - ultima campagna bilanci utile

10

Il “Beverage”: numeri e stato di salute

o Circa 3.700 imprese operative in Italia con un trend più stabile tra nate e cessate;

o Rischio di settore medio del comparto: medio (inferiore alle industrie alimentari).

Fonte Cerved Group - dati al 12/10/2015

Aziende Addetti

11

Le industrie del “beverage”: localizzazione

Localizzazione Geografica delle imprese:(Campania, Puglia, Sicilia, Veneto,Lombardia ePiemonte le

regioni col maggior numero di aziende).

- Campania: 429

- Puglia: 393

- Siclia: 374

- Veneto: 356

- Lombardia e Piemonte: 319

Distribuzione geografica per fatturato:(Lombardia eVeneto le regioni con la presenza di aziende

più grandi)

- Lombardia: 4.2 miliardi di € di fatturato;

- Veneto: 2.6 miliardi di € di fatturato.

Andamento fatturato delle società di capitali analizzate: dati al 31.12.2013 - ultima campagna bilanci utile

12

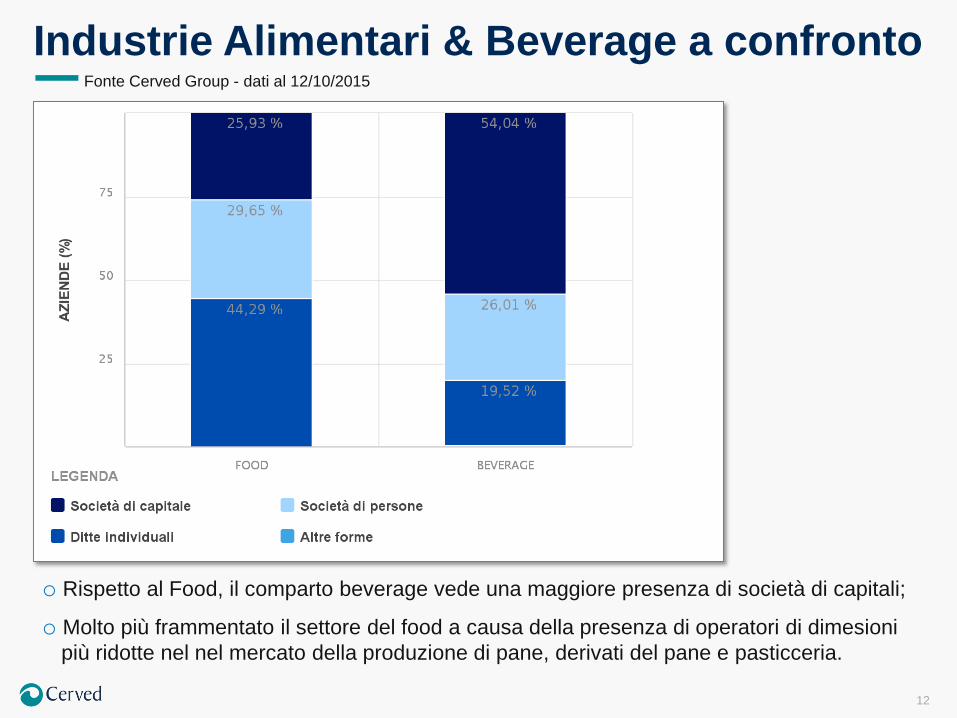

Industrie Alimentari & Beverage a confronto

o Rispetto al Food, il comparto beverage vede una maggiore presenza di società di capitali;

o Molto più frammentato il settore del food a causa della presenza di operatori di dimesioni

più ridotte nel nel mercato della produzione di pane, derivati del pane e pasticceria.

Fonte Cerved Group - dati al 12/10/2015

13

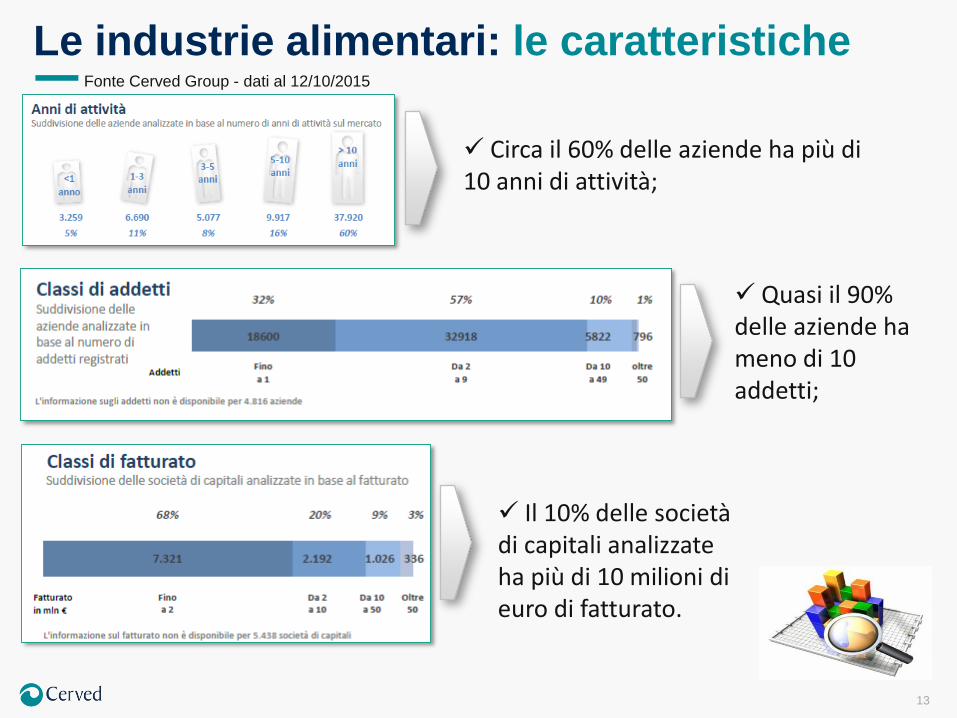

Le industrie alimentari: le caratteristiche

Circa il 60% delle aziende ha più di 10 anni di attività;

Quasi il 90% delle aziende ha meno di 10 addetti;

Il 10% delle società di capitali analizzate ha più di 10 milioni di euro di fatturato.

Fonte Cerved Group - dati al 12/10/2015

14

L’industria delle bevande: le caratteristicheFonte Cerved Group - dati al 12/10/2015

Oltre 60% delle aziende ha più di 10 anni di attività;

Meno del 90% delle aziende ha meno di 10 addetti;

Il 14% delle società di capitali analizzate ha più di 10 milioni di euro di fatturato.

15

SETTORI ANALIZZATI FATTURATO* MOL* VAR. % MOL* VAR. FATTURATO* TREND '15 vs. '14

Lavorazione e conservazione Carne 22.305.259.000 690.653.000 -0,05% 4,28% +1,33%

Conserve Ittiche 2.644.347.000 172.938.000 29,67% 7,70% +1,29%

Conserve Vegetali 8.004.330.000 449.575.000 3,66% 9,07% +1,11%

Oli e grassi animali e vegetali 6.424.885.000 234.746.000 4,81% 7,98% +1,55%

Industria Lattiero-Casearia 14.211.957.000 775.864.000 -12,78% 2,13% +1,30%

Lavorazione delle granaglie, amici e prodotti amidacei 5.562.157.000 331.239.000 1,32% 1,33% +1,84%

Pane, derivati del pane biscotti e pasticceria fresca 2.400.963.000 219.803.000 2,43% 5,43% +1,53%

Produzione di fette biscottate e Biscotti 3.096.149.000 282.680.000 21,14% 3,42% +1,53%

Produzione di pasta e simili 6.234.585.000 601.134.000 10,17% 7,15% +1,90%

Zucchero 714.877.000 8.320.000- n.a. -10,45% +1,33%

Cacao, Cioccolato e caramelle 5.915.330.000 639.952.000 7,09% 4,20% +1,39%

Té e Caffé 3.623.866.000 588.897.000 29,04% 2,18% +1,33%

Condimenti e Spezie 952.859.000 99.030.000 4,80% 6,85% +1,33%

Pasti e Piatti Pronti 1.713.620.000 151.025.000 -12,01% -5,61% +1,33%

Alimenti per l'infanzia 1.334.169.000 171.319.000 -10,17% -6,02% +1,02%

Prodotti alimentazione Animali 5.362.355.000 259.345.000 3,44% 2,59% 0,12%

Altre industrie alimentari 3.397.997.000 275.295.000 n.a. n.a. n.a.

TOTALE: 93.899.705.000 5.935.175.000 1,91% 3,90% +1,31%

Andamento dei principali settori ‘Food’

o Il comparto dell’industria alimentare italiana si conferma decisamente in salute con alcuni settori in forte crescita analizzando gli andamenti di fatturato delle società di capitali (Pasta, e Conserve Ittiche e Vegetali sopra tutte);

o Il trend per il 2015 si conferma, per tutta la filiera positivo, in particolare in tutti quei mercati trainati dall’Export come ad esempio la Pasta che manterrà il suo trend in crescita;

o Più in difficoltà si confermano alcuni settori fortemente orientati al consumo interno che risentono ancora della crisi dei consumi e dallo spostamento delle abitudini d’acquisto delle famiglie.

*Andamento fatturato delle società di capitali analizzate: dati al 31.12.2013 - ultima campagna bilanci utile

16

Un approfondimento: il settore Pasta

o Il valore della produzione del settore nel 2014 ha raggiunto i 3.957,5 milioni di Euro, con un’ulteriore crescita dell'1% che conferma l'andamento positivo degli anni precedenti.

o L'Italia è il maggior produttore mondiale di pasta. La produzione continua ad essere supportata dalle vendite estere (circa 50% della produzione), in crescita del 3,3%.

o Per il 2015 e il 2016 si prevede un ulteriore incremento della produzione settoriale in volume con tassi sostanzialmente in linea con il 2014 (+1,5% nel 2015 e +1,7% nel 2016). A trainare la produzione saranno sempre le vendite estere, che continueranno a crescere di circa tre punti l'anno.

Fonte Cerved Group su elaborazioni da fonti varie - dati ad Aprile 2015

17

Le Opportunità nel settore pasta

Le principali opportunità per le aziende del settore si possono evidenziare in termini di:

1. Scarsa Ciclicità della domanda nazionale (in primis per la pasta secca ma anche per la fresca);

2. Crescita della domanda estero;

3. Cresciuta attenzione all'aspetto salutistico che genera differenziazione di prodotto.

Cresce la ricerca di prodotti realizzati con farine funzionali (farro, Kamut, biologiche, integrali, farina di lino) e aumenta la richiesta di maggiori informazioni sulle materie prime utilizzate. I dati sulle vendite della sola GDA confermano questo trend: il giro d'affari annuo dei prodotti senza glutine e di quelli a base di cereali alternativi alfrumento nel 2014 ha registrato una crescita del 18% a Volume;

Sui mercati esteri il consumo di pasta ha caratteristiche più voluttuarie e viene percepito come prodotto estero, dotato di una forte immagine, non di un prodotto basic come per la tradizione italiana e quindi con un costo più elevato;

La grande versatilità e le continue rivisitazioni, con continue uscite di nuovi gusti e formati rivitalizzano la domanda di pasta fresca. La capacità di rappresentare un pasto completo e di veloce preparazione rende questo prodotto appetibile.

Fonte Cerved Group su elaborazioni da fonti varie - dati ad Aprile 2015

18

SETTORI ANALIZZATI FATTURATO* MOL* VAR. % MOL* VAR. FATTURATO* TREND '15 vs. '14

Liquori 1.835.402.000 220.776.000 18,17% 1,98% +0,88%

Birra 1.551.311.000 181.445.000 -3,94% 1,61% +1,34%

Bibite Analcoliche e Acqua 3.784.816.000 278.636.000 -4,35% -2,08% +1,08%

Vino 5.084.520.000 399.144.000 18,24% 7,76% +1,24%

Altri Settori 'beverage' 736.047.000 201.292.000 2,45% -0,37% n.a.

TOTALE: 12.992.096.000 1.281.293.000 6,68% 2,71% +1,12%

Andamento principali settori Beverage*Andamento fatturato delle società di capitali analizzate: dati al 31.12.2013 - ultima campagna bilanci utile

o Anche il comparto dell’industria delle bevande ha osservato nell’ultima campagna bilanci un trend decisamente positivo (+2,71%) anche se c’è stata una contrazione del settore Acqua e Bibite analcoliche (-2,08%);

o In forte salute il mercato del Vino, dove il fatturato delle società di capitali cresce del 7,76% (in particolare il sotto segmento del vino di qualità che sta crescendo a tassi ancora superiori);

o Più stabili gli altri settori del comparto come Birra e Liquori.

19

Approfondimento: il settore Vino Doc

o Nel 2014 la produzione di vini Doc, Igt e spumanti realizza una crescita a valore (+3,5%) come conseguenza dell'aumento dei prezzi attestandosi a quasi 8 miliardi di euro;

o Gli scambi con l'estero nel 2014 crescono decisamente a valore per quanto riguarda le esportazioni (+6,4%), con una percentuale di export sulla produzione a valore che si aggira intorno al 57%.

o Nel 2015 si assisterà ad una crescita della produzione in valore del 3,8% rispetto al 2014, con una stazionarietà delle quotazioni. Nel 2015 gli eventi positivi che potranno influenzare lo sviluppo delle vendite sono costituiti dalla svalutazione del'euro rispetto al dollaro e dagli effetti delle misure straordinarie intrapprese dalla BCE a sostegno dell'economia europea(QE), con effetti positivi per le esportazioni extracomunitarie.

Fonte Cerved Group su elaborazioni da fonti varie - dati ad Aprile 2015

20

Le Opportunità nel settore del Vino Doc

Le principali opportunità per le aziende del settore si possono evidenziare in termini di:

1. Valorizzazione dei Consorzi, con azioni promozionali in Italia e all'estero;

2. Crescente polarizzazione dei consumi, con lo sviluppo dei vini comuni in brik , di private label da una parte e dei vini di fascia alta e medio alta dall'altra;

3. Sviluppo di nuovi mercati con forti potenzialità di crescita (Paesi dell'Est e Medioriente).

Gli operatori procedono all'acquisizione di vigneti italiani ed esteri, alla costituzione di società produttive e/o distributive estere o alla realizzazione di joint venture con produttori/distributori locali per aumentare la dimensione aziendale;

Le imprese che si focalizzano sulla produzione di vini di qualità (Igt, Doc, Docg) commercializzano i propri prodotti con una pluralità di marchi a livello nazionale ed internazionale; tali vini trovano spazio nel canale horeca e un crescente peso all'interno della Gdo (es: Marchesi Antinori, Giv).

Le aziende di maggiori dimensioni tendono ad operare con strategie multiprodotto e multicanale, con un progressivo spostamento dell'offerta verso i vini di maggior qualità e una forte propensione al commercio con l'estero.

21

I due Settori a confronto: i tratti comuni

o Entrambi i settori sono cresciuti molto negli anni grazie ad un fortissimo focus sull’estero;o Premia una costante innovazione e differenziazione di prodotto;o Da segnalare la forte intuzione/capacità di sfruttare a proprio vantaggio alcune evidenti minacce settoriali (Es. spinta salutistica nel mondo pasta o il problema dell’alcool).

Andamento fatturato delle società di capitali analizzate: dati al 31.12.2013 - ultima campagna bilanci utile

22

0,00%

10,00%

20,00%

30,00%

40,00%

50,00%

60,00%

70,00%

80,00%

90,00%

100,00%

AZIENDE ADDETTI

6,97% 4,74%

6,22%5,20%

82,81%

52,77%

4,00%

37,29%

Merito creditizio alto

Merito creditizio buono

Merito creditizio basso

Merito creditizio minimo

0,00%

10,00%

20,00%

30,00%

40,00%

50,00%

60,00%

70,00%

80,00%

90,00%

100,00%

AZIENDE ADDETTI

9,83% 5,64%

7,29%5,37%

77,09%

57,12%

5,78%

31,87%

Merito creditizio alto

Merito creditizio buono

Merito creditizio basso

Merito creditizio minimo

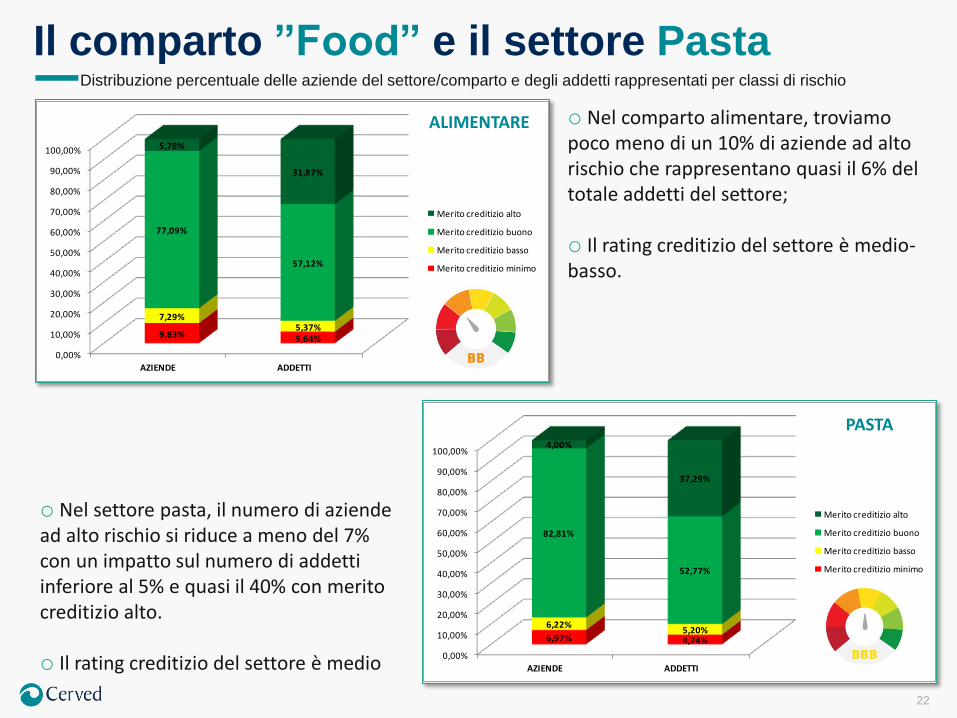

Il comparto ”Food” e il settore PastaDistribuzione percentuale delle aziende del settore/comparto e degli addetti rappresentati per classi di rischio

o Nel comparto alimentare, troviamo poco meno di un 10% di aziende ad alto rischio che rappresentano quasi il 6% del totale addetti del settore;

o Il rating creditizio del settore è medio-basso.

ALIMENTARE

PASTA

o Nel settore pasta, il numero di aziende ad alto rischio si riduce a meno del 7% con un impatto sul numero di addetti inferiore al 5% e quasi il 40% con merito creditizio alto.

o Il rating creditizio del settore è medio

23

0,00%

10,00%

20,00%

30,00%

40,00%

50,00%

60,00%

70,00%

80,00%

90,00%

100,00%

AZIENDE ADDETTI

7,46%2,26%

8,33%

3,84%

76,10%

63,97%

8,11%

29,93%

Merito creditizio alto

Merito creditizio buono

Merito creditizio basso

Merito creditizio minimo

0,00%

10,00%

20,00%

30,00%

40,00%

50,00%

60,00%

70,00%

80,00%

90,00%

100,00%

AZIENDE ADDETTI

8,59%3,53%

6,77%

3,36%

75,72%

48,62%

8,92%

44,49%

Merito creditizio alto

Merito creditizio buono

Merito creditizio basso

Merito creditizio minimo

Il comparto ”Beverage” e il settore VinoDistribuzione percentuale delle aziende del settore/comparto e degli addetti rappresentati per classi di rischio

o Nel comparto delle industrie alimentari troviamo poco meno di un 9% di aziende ad alto rischio che rappresentano circa un 3,5% del totale addetti del settore;

o Il rating creditizio del settore è medio

BEVERAGE

VINO

o Nel settore vino, il numero di aziende ad alto rischio si riduce a poco più di un 7,46% con un impatto sul numero di addetti di poco sopra il 2%.

o Il rating creditizio del settore è alto

24

Le conclusioni al di là dei numeri

Il comparto Food & Beverage si conferma una delle eccellenze della nostra economia, e i risultati degli ultimi due anni insieme alle prospettive a breve lo confermano.

Tra le eccellenze del mercato annoveriamo i settori del vino e della pasta che hanno saputo crescere all’estero, hanno innovato il prodotto e trasformato le potenziali minacce del sistema in ulteriori opportunità di sviluppo.

I livelli di rischio delle aziende del settore pasta e vino sono inferiori rispetto alla media del proprio comparto, ad ulteriore riprova della solidità delle strategie di crescita.