econo me tria

DESCRIPTION

ajuste linealTRANSCRIPT

Econometría I

Transparencias preparadas por Lola Robles y Juan Ángel Jiménez

UCM - Curso 2008-2009

Este documento puede utilizarse exclusivamente para la docencia oficial de la asignatura Econometría I de las licenciaturas de LECO, LADE y Derecho-ADE de la UCM. No se permite utilizar este documento ni su almacenamiento, reproducción o distribución por medio alguno fuera de los términos mencionados anteriormente. La descarga de este documento implica la aceptación de estas condiciones.

Última versión: septiembre de 2008

Derechos de copia: Lola Robles Fernández ([email protected]) y Juan Ángel Jiménez Martín ([email protected]).

Introducción1. Hipótesis clásicas que conforman el Modelo Lineal General

(MLG)2. Estimación MCO (Mínimos Cuadrados Ordinarios) de 3. Propiedades estadísticas del estimador MCO de 4. Propiedades algebraicas (numéricas) derivadas de la

estimación MCO5. Estimación insesgada de la varianza de las perturbaciones

y medidas de bondad del ajuste6. Estimación MCO con datos en desviaciones con respecto a

la media7. Estimación por Máxima Verosimilitud (MV) bajo la hipótesis

de Normalidad

Tema 1: Epecificación y Estimación del

Modelo Lineal General, MLG

Lola Robles - curso 08/09 4

IntroducciónLa econometría permite tanto contrastar modelos económicos como estudiar relaciones que son importantes en la toma de decisiones o en el análisis de políticas y lanzar previsiones sobre el valor futuro de las variables de interés.En general, cuando formulamos un modelo econométrico es porque queremos responder a una pregunta concreta del tipo:

¿Cuál es el incremento esperado de las ventas de una empresa asociado a su inversión en publicidad y promoción?¿Qué es más importante en la determinación del salario de un individuo su formación o su experiencia?¿Cuál será el rendimiento esperado en el futuro de las acciones de una empresa que cotiza en la bolsa de Madrid?¿Cuál es el cambio esperado de la tasa de crecimiento de la economía española ante un incremento en la tasa de inflación de un 1%?¿Qué impacto tienen sobre el precio esperado de una vivienda de segunda mano sus características (tamaño, edad del edificio, nº habitaciones, nº baños, ubicación, etc)?

Lola Robles - curso 08/09 5

IntroducciónSi nuestro objetivo es contrastar una teoría es importante partir de un modelo económico:

Ecuaciones de demanda, ecuaciones de oferta, funciones de producción, modelos de valoración de activos financieros, etc.Estos modelos nos proporcionan el fenómeno objeto de estudio y los factores de los que depende

P. ejm la demanda de un producto depende de su precio, de la renta de los consumidores, del precio de productos sustitutivos del precio de productos complementarios, etc.

En ocasiones el punto de partida es la intuición sobre cómo debe ser la relación entre las variables.

Por ejemplo, esperamos que el salario de un individuo esté relacionado con sus características como los años de experiencia en el puesto, su educación, los cursos de formación específica que haya recibido, etc.

Lola Robles - curso 08/09 6

Ejemplo: modelo económicoLa teoría económica dice que el consumo de las familias es una función de la renta:

El consumo es una función creciente de la renta, aunque un incremento de renta provocará un aumento de menor magnitud en el consumo (la propensión marginal a consumir estará entre 0 y 1):

El consumo no puede ser nunca negativo, es decir, la propensión media a consumir (C/R) debe ser mayor que la marginal.

Los modelos económicos muestran relaciones exactas entre las variables y no implican generalmente una forma funcional concreta.

C = f(R)

dC0 < < 1dR

Lola Robles - curso 08/09 7

Ejemplo: modelo econométricoLos modelos econométricos son una clase de modelos económicos que contienen elementos aleatoriosUn modelo econométrico para la teoría del consumo es:

En este caso se ha optado por un modelo lineal. Para que represente la teoría la propensión marginal al consumo debe estar entre cero y uno.

En esta ecuación dC/dR= 2 por lo que 0< 2<1Para que el consumo no pueda ser negativo: 1 0.La variable ut es una variable estocástica. Su presencia se justifica por la aleatoriedad propia de la relación consumo-renta.

1 2 tt t C uR

Lola Robles - curso 08/09 8

IntroducciónUna vez elegido el modelo, el siguiente paso es disponer de los datos estadísticos asociados a las variables involucradas

Estos datos se pueden encontrar en bases de datos públicas o privadasPor ejemplo, para analizar la relación entre la tasa de crecimiento, la inflación y los tipos de interés de la economía española, podemos buscar la información sobre esas variables en las bases de datos el INE.

En ocasiones puede ser necesario comenzar el trabajo econométrico con el diseño de una encuesta que nos permita obtener la información de interés

Por ejemplo, para estudiar la relación entre las calificaciones obtenidas en la asignatura de Econometría I y las horas de estudio dedicadas por los alumnos matriculados en el curso 07/08 hacemos una encuesta entre esos alumnos para que nos den esa información

Existen distintos tipos de datos: series temporales, datos de sección cruzada y datos de panel

Lola Robles - curso 08/09 9

IntroducciónTipos de datos:

Datos temporales: un mismo individuo en distintos periodos de tiempo (análisis macroeconómico)

Ejemplo: consumo anual español desde 1960 a 2005 (46 obs.)Sección cruzada: con distintos individuos en el mismo periodo de tiempo (análisis microeconómico)

Ejemplo: consumo de las familias españolas en 2005 obtenido de una encuesta a 10000 hogares (10000 observaciones)

Datos de panel: con distintos individuos en distintos periodos de tiempo (análisis microeconómico)

Ejemplo: consumo anual de las familias españolas desde 1960 a 2005 obtenido de una muestra de 10000 hogares (10000x46 observaciones)

Lola Robles - curso 08/09 10

Introducción

En general, podemos utilizar los mismos procedimientos de análisis con distintos tipos de datos, aunque en algunos casos es necesario tener en cuenta las características concretas de cada uno de ellos

Los datos temporales suelen presentar tendencias, ciclos, estacionalidad … Por ello suelen se más complicados de analizarLos datos de sección cruzada suelen presentar heterogeneidad Los datos de panel suelen presentar ambos tipos de características

Lola Robles - curso 08/09 11

1 1 2 2 ...1, 2, ...,

t t t k kt ty x x x ut T

yt Variable endógena, dependiente (observable)xit Variables exógenas, independiente, regresores, explicativas,i=1,2, ...,k (observables)

i Parámetros, coeficientes, i= 1, 2, ...,k (desconocidos, a estimar)ut Perturbación aleatoria, ruido del modelo, término de error (no observable)

Introducción

Especificación del Modelo Econométrico

Lola Robles - curso 08/09 12

IntroducciónEjemplos:

Análisis de los determinantes de las ventas anuales de una empresa

Ventas son las ventas anuales de la empresa en miles de eurosGpub son los gastos anuales en publicidad realizados por la empresa en

miles de eurosPrecio es el precio de venta de su producto en euros por unidad

Análisis de los determinantes de los salarios de los trabajadores

Salario del individuo medido en eurosEduc es su nivel educativo (cinco posibles niveles)Exper es el número de años que lleva trabajando

t 1 2 t 3 t t= + + + uVentas GPub Precio

i 1 2 i 3 i i= + + + uSalario Educ Exper

Lola Robles - curso 08/09 13

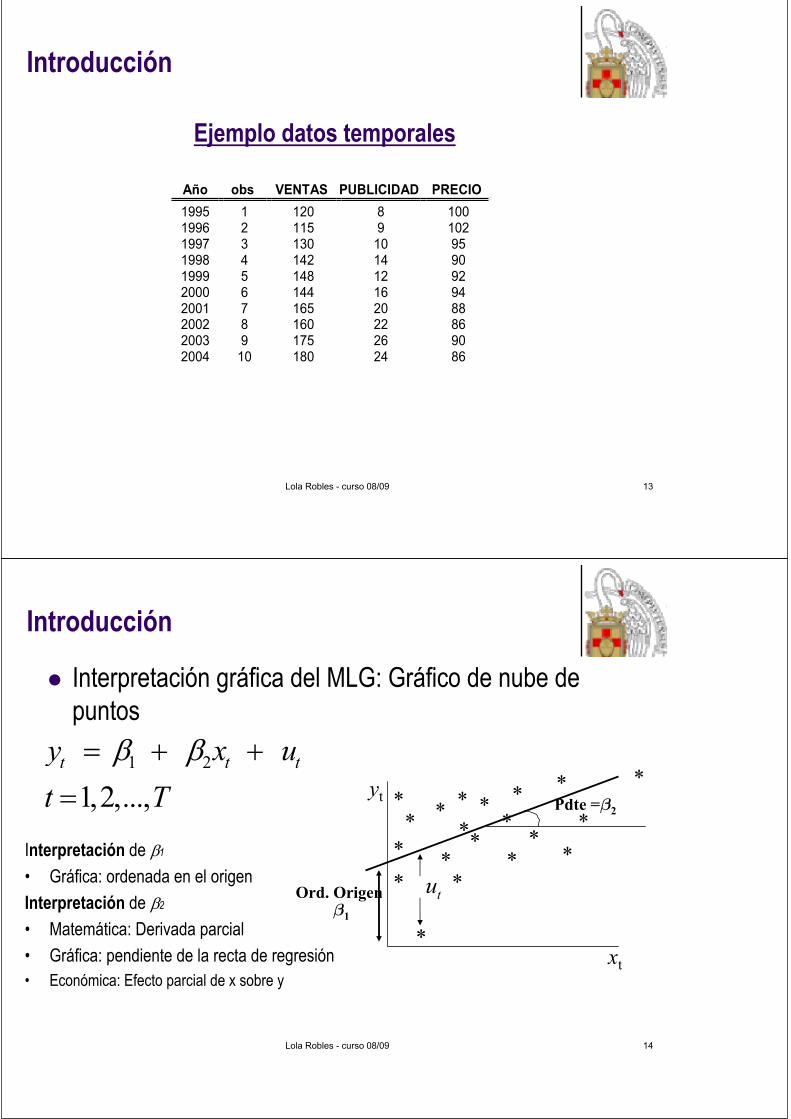

Introducción

Año obs VENTAS PUBLICIDAD PRECIO1995 1 120 8 100 1996 2 115 9 102 1997 3 130 10 95 1998 4 142 14 90 1999 5 148 12 92 2000 6 144 16 94 2001 7 165 20 88 2002 8 160 22 86 2003 9 175 26 90 2004 10 180 24 86

Ejemplo datos temporales

Lola Robles - curso 08/09 14

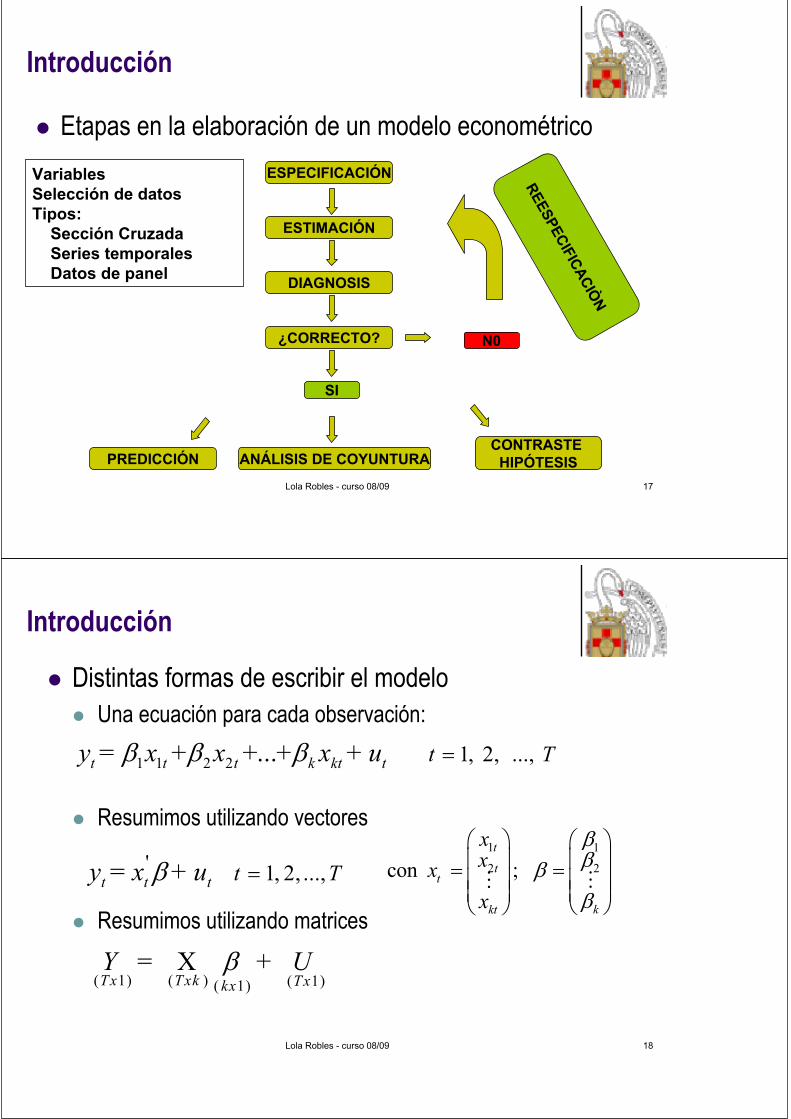

Introducción

Interpretación gráfica del MLG: Gráfico de nube de puntos

1 2 1,2,...,

t t ty x ut T

Interpretación de 1

• Gráfica: ordenada en el origenInterpretación de 2

• Matemática: Derivada parcial• Gráfica: pendiente de la recta de regresión• Económica: Efecto parcial de x sobre y

*

*

**

**

**

Ord. Origen1

Pdte = 2

tu

xt

yt

* * *

**

*

*

*

*

**

*

Lola Robles - curso 08/09 15

1 1 0

1 2 0

1 3 0

1 4 0

1 5 0

1 6 0

1 7 0

1 8 0

1 9 0

4 8 1 2 1 6 2 0 2 4 2 8

P U B L I C I D A D

VE

NTA

S

1 1 0

1 2 0

1 3 0

1 4 0

1 5 0

1 6 0

1 7 0

1 8 0

1 9 0

8 4 8 8 9 2 9 6 1 0 0 1 0 4

P R E C I O

Introducción

obs VENTAS PUBLICIDAD PRECIO 1 120 8 100 2 115 9 102 3 130 10 95 4 142 14 90 5 148 12 92 6 144 16 94 7 165 20 88 8 160 22 86 9 175 26 90

10 180 24 86

Ejemplo: ventas

Lola Robles - curso 08/09 16

1 2

2

ln( ) +t t t

tt

t

y x uy x

y

1 2

1 2/ 0 ;

t t t

tt t

t

y x uyE y xx

1 2

2

ln( ) ln( )t t t

t t

t t

y x uy xx y

1 2

2

ln( )t t t

tt

t

y x uxy

x

Introducción

Interpretación económica y matemáticaUnidades de variación en y anteuna variación de 1 unidad en x

ELASTICIDAD:Variación % en yante una variación de 1% en x

SEMIELASTICIDAD:Variación en y en tanto por uno ante una variación de 1 unidad en x

SEMIELASTICIDAD:Unidades de variación en y ante una variación de 1 (en tanto por uno) en x

Lola Robles - curso 08/09 17

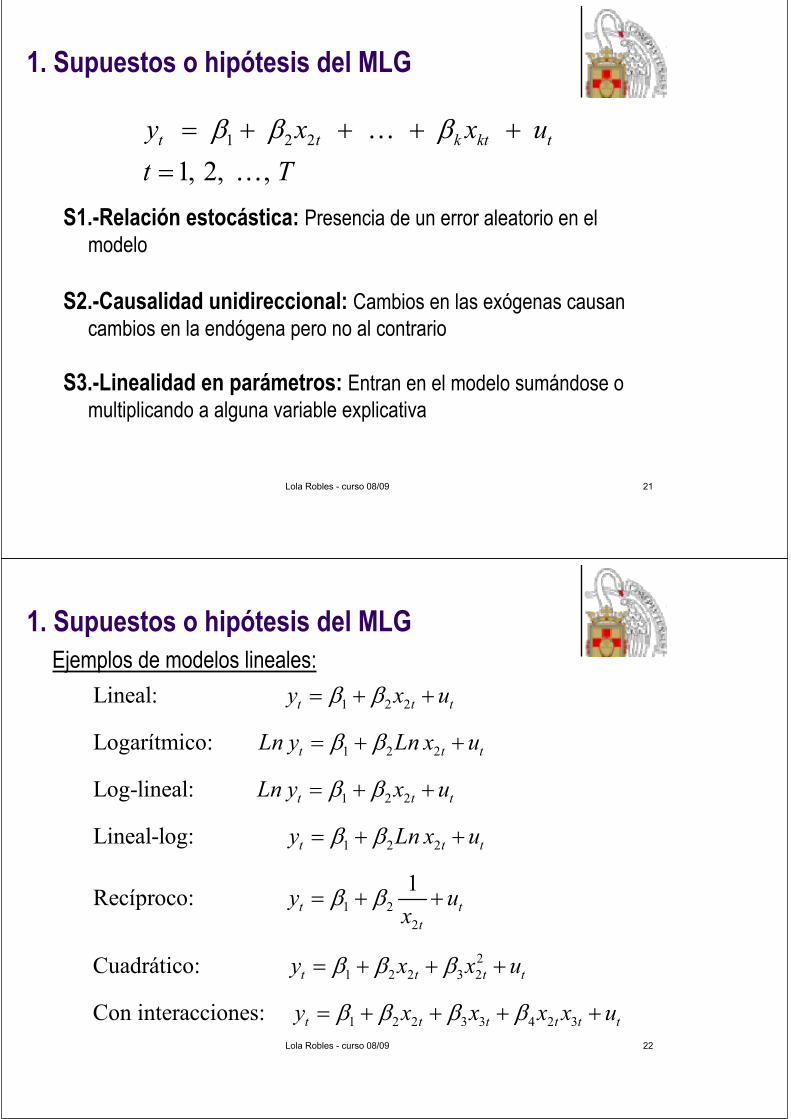

ESPECIFICACIÓN

ESTIMACIÓN

DIAGNOSIS

¿CORRECTO?

SI

N0

REESPECIFICACIÒN

PREDICCIÓN ANÁLISIS DE COYUNTURACONTRASTE

HIPÓTESIS

Introducción

Etapas en la elaboración de un modelo econométricoVariablesSelección de datosTipos:

Sección CruzadaSeries temporalesDatos de panel

Lola Robles - curso 08/09 18

Distintas formas de escribir el modeloUna ecuación para cada observación:

Resumimos utilizando vectores

Resumimos utilizando matrices

' 1, 2, ...,= + t t t t Ty x u

( 1) ( ) ( 1)( 1)= X +

Tx Txk TxkxY U

1 1 2 2 1, 2, ...,= + +...+ + t t t k kt t t Ty x x x u

Introducción

1 1

2 2con ;t

tt

kkt

xxxx

Lola Robles - curso 08/09 19

Introducción

Especificación: Representación Matricial del MLG

1 1 2 1 1 11 1

1 2 2 2 2 22 2

1 21 11

k

k

T T k T kT TT x T xT x k k x

x x xy ux x xy u

x x xy u

Y =(ObservacionesVble. endógena)

X(Observaciones

Vbles. exp.)

U(Perturbaciones)

+(Parámetros)

Observaciones variable x1

Observaciones en período t = 1 de todas las variables exp.

Lola Robles - curso 08/09 20

2 1 1 11 1

2 2 2 22 2

21 11

11

1

k

k

T k T kT TT x T xT x k k x

x xy ux xy u

x xy u

Introducción

Especificación: MLG con término constante o independiente

Y =(ObservacionesVble. endógena)

X(Observaciones

Vbles. Expl.)

U(Perturbaciones)

+(Parámetros)

Observaciones variable x1t =1 para todo t

Observaciones en período t= 1 de todas las variables exp.

Lola Robles - curso 08/09 21

1. Supuestos o hipótesis del MLG

S1.-Relación estocástica: Presencia de un error aleatorio en el modelo

S2.-Causalidad unidireccional: Cambios en las exógenas causan cambios en la endógena pero no al contrario

S3.-Linealidad en parámetros: Entran en el modelo sumándose o multiplicando a alguna variable explicativa

1 2 2 1, 2, ,

t t k kt ty x x ut T

Lola Robles - curso 08/09 22

1. Supuestos o hipótesis del MLGEjemplos de modelos lineales:

1 2 2

1 2 2

1 2 2

1 2 2

1 22

21 2 2 3 2

1 2 2 3 3 4

Lineal:

Logarítmico:

Log-lineal:

Lineal-log:

1Recíproco:

Cuadrático:

Con interacciones:

t t t

t t t

t t t

t t t

t tt

t t t t

t t t

y x u

Ln y Ln x u

Ln y x u

y Ln x u

y ux

y x x u

y x x 2 3t t tx x u

Lola Robles - curso 08/09 23

1. Supuestos o hipótesis del MLG

S4.-Especificación correcta: Ni faltan ni sobran variables- No se omiten variables relevantes- No se incluyen variables irrelevantes

S5.- ´s constantes: no cambian a lo largo de la muestraS.6.- Grados de libertad suficientes: tenemos muchas mas

observaciones en la muestra que parámetros a estimar, T-k > 0S.7. Las variables explicativas son exógenas:

- Su covarianza con el término de error es cero:

- También se puede ver como- Son deterministas (fijas en muestras repetidas, más restrictivo)

( , ) 0 ,kt sCov x u k s

( | ) 0E U X

Lola Robles - curso 08/09 24

S9.- Error aleatorio de media cero: no hay error sistemático.

( ) 0 tE u t1

2

12

1

))

)

0(( 0( )

( 0

0

T

Tx T

T

uu

u

E uE uE U E

E u

S.8. Las variables explicativas son linealmente independientes

( )Txkrango X k

Propiedad: ( ) ( ' ) ( ' )Txk TxT kxkrango X rango XX rango X X k

por tanto si las variables son l.i.: | ' | 0X X

1. Supuestos o hipótesis del MLG

Lola Robles - curso 08/09 25

2

21

2

0( ) ( ')

0

u

Tx TxT u TxT

u

Var U E UU I

S10 + S11:

S.10.- Varianza del error constante a lo largo de la muestra:homocedasticidad

S.11.- Covarianzas entre errores distintos nula: ausencia de autocorrelación ( , ) 0t sCov u u t s

2( ) t uVar u t

S9+S10+S11+S12:

S12: ;t Tu N t U N2

2

0, . . .

0 ,

t u

T u TxT

u N i i d

U N I

1. Supuestos o hipótesis del MLG

Lola Robles - curso 08/09 26

Para cada observaciónModelo

Parámetros estimados

Variable explicada o estimada

Residuos

1 2 2t t k kt ty x x u

1 2 2ˆ ˆ ˆˆt t k kty x x

1 2ˆ ˆ ˆ, , k

¨

1 2 2

ˆ ˆˆ ˆ ˆ( )

t t t

t t k kt

u y y

y x x

Y X U

Matricial– Modelo

– Parámetros estimados

– Variable explicada o estimada

– Residuos

ˆ

ˆY X

ˆ ˆ

ˆU Y Y

Y X

2. Estimación MCONotación

Lola Robles - curso 08/09 27

2. Estimación MCO Métodos y Criterios de Estimación

Métodos de EstimaciónMétodo de ajuste (MCO)Método de Máxima Verosimilitud

Mínimos Cuadrados Ordinarios (MCO)Se trata de ajustar una recta a la nube de puntos¿Qué criterio? Hay varios posibles:

1

ˆ1.T

tt

Min u1

ˆ2.T

tt

Min u

2

1

ˆ3.T

tt

Min u

ˆ ˆ

ˆ ˆˆ

t t tu y y

U Y YY X

*

*

*

*

*

*

*

u t

xt

yt

yt

**

*

*

*

*** *

*

Residuos

MCO

Lola Robles - curso 08/09 28

2. Estimación MCO

Estimador MCO del vector de parámetros 2 2

1 1

ˆ ˆˆ( ) ( ' )ˆ

ˆ ˆ ˆ ˆ ˆˆ ˆ' ( ) '( ) ' 2 ' ' ' '

T T

t t tt t

Min SR u y x

U U Y X Y X Y Y X Y X X

Condición de primer orden, C. P.O

Sistema de Ecuaciones Normales, SEN

ˆ( ) ˆ2 ' 2 ' 0ˆSR X X X Y

ˆ( ) ˆ0 ' 'ˆSR X X X Y

k ecuaciones con k incógnitas

Lola Robles - curso 08/09 29

Condición de Segundo Orden, C. S.O

Estimador MCO

1ˆ ( ' ) 'MCO X X X Y

ˆ( ) 2 ' es definida positivaˆ ˆ 'SR X X

2. Estimación MCO

SUPUESTOS UTILIZADOSS3.-Linealidad en parámetrosS4.-Especificación correctaS5.- ´s : constantesS.6.- Grados de libertad suficientesS.8. Las variables explicativas son linealmente independientes

Lola Robles - curso 08/09 30

2. Estimación MCO

Desarrollo del Sistema de Ecuaciones Normales, SEN (modelo con término constante)

ˆ' 'X X X Y

21 1 1

12

2 2 2 221 1 1 1

22

1 1 1 1

ˆˆ

ˆ1

1

T T T

t kt tt t t

T T T T

t t t kt t tt t t t

T T T Tk

kt t kt kt t ktt t t t

T x x y

x x x x y x

kxx x x x y xkxk kx

Lola Robles - curso 08/09 31

2. Estimación MCO

Desarrollo del Sistema de Ecuaciones Normales, SEN (modelo con término constante)

1 2 21 1 1

21 2 2 2 2 2

1 1 1 1

21 2 2

1 1 1 1

ˆ ˆ ˆ

ˆ ˆ ˆ

ˆ ˆ ˆ

T T T

t k kt tt t t

T T T T

t t k t kt t tt t t t

T T T T

kt t kt k kt t ktt t t t

T x x y

x x x x y x

x x x x y x

Lola Robles - curso 08/09 32

2. Estimación MCO

Expresión matricial del estimador MCO (modelo con término constante)

1ˆ ( ' ) 'X X X Y

21 1 1

12

2 2 2 221 1 1 1

22

1 1 1 1

1

ˆˆ

ˆ1

1

T T T

t kt tt t t

T T T T

t t t kt t tt t t t

T T T Tk

kt t kt kt t ktt t t t

T x x y

x x x x y x

kx x x x x y xkxk kx

Lola Robles - curso 08/09 33

2. Estimación MCO

'

1 8 1001 9 1021 10 951 14 901 1 1 1 1 1 1 1 1 1 10 161 9231 12 928 9 10 14 12 16 20 22 26 24 161 2977 145921 16 94100 102 95 90 92 94 88 86 90 86 923 14592 854651 20 881 22 861 26 901 24 86

X X

'

1201151301421 1 1 1 1 1 1 1 1 1 14791488 9 10 14 12 16 20 22 26 24 25053144100 102 95 90 92 94 88 86 90 86 135522165160175180

X Y

Ejemplo: Ventas (1)

Lola Robles - curso 08/09 34

2. Estimación MCO

' )

ˆ...

ˆ ( 'X X X Y1110 161 923 1479

161 2977 14592 25053923 14592 85465 135522

41502841 291449 398459 14791 291449 2721 2683 25053327464 398459 2683 3849 135522

247 572 201 46

ˆˆ

1

2

3

Lola Robles - curso 08/09 35

2. Estimación MCO

Interpretación.Las ventas esperadas independientemente del precio y los gastos en publicidad son 247.57 mil euros

E(Ventas | GPub=Precio=0)=247.57

Si se incrementan los gastos en publicidad en mil euros, permaneciendo el precio constante, las ventas se incrementarán en 2.2 mil euros

Ventas= 2.2* Gpub si Precio=0

Si se incrementa el precio en un euro por unidad de producto, permaneciendo los gastos en publicidad constantes, disminuirán las ventas en 1.46 mil euros

Ventas= -1.46* Precio si GPub=0

t t t tˆ= 247.57 + 2.20 -1.46 + uVentas GPub Precio

Ejemplo: Ventas (2)

Lola Robles - curso 08/09 36

Dependent Variable: VENTAS Method: Least Squares Date: 08/12/03 Time: 17:41 Sample: 1901 1910 Included observations: 10

Variable Coefficient Std. Error t-Statistic Prob. C 247.5675 67.35953 3.675315 0.0079

PUBLICIDAD 2.203809 0.545412 4.040634 0.0049PRECIO -1.464234 0.648685 -2.257233 0.0586

2. Estimación MCO

Ejemplo: Ventas (3)

Lola Robles - curso 08/09 37

1- Linealidad:El estimador MCO de es una función lineal de las observaciones de la variable endógena Y (Vble aleatoria).

1 11 1 12 2 1

2 21 1 22 2 2

1 1 2 2

ˆ ...ˆ ...

ˆ ...

T T

T T

k k k kT T

w y w y w y

w y w y w y

w y w y w y

3. Propiedades del estimador MCO

1ˆ ( ' ) 'X X X Y WY

1( ' ) 'con X X X W

SUPUESTOS UTILIZADOSS3.-Linealidad en parámetrosS4.-Especificación correctaS5.- ´s : constantesS.6.- Grados de libertad suficientesS.7. Las variables explicativas son deterministas.

X: fijas en muestras repetidasS.8. Las variables explicativas son linealmente independientes

Lola Robles - curso 08/09 38

2- Insesgadez

ˆ( )E-1 -1

-1

ˆ ( ' ) ' ( ' ) '

( ' ) '

X X X Y X X X X U

X X X U

S5,

1

S71ˆ( ) ( ' ) '

( ' ) '

E E X X X U

X X X E U

ˆ( ) 0 ( )MCOSi E U E

Demostración

3. Propiedades del estimador MCO

SUPUESTOS UTILIZADOSS3.-Linealidad en parámetrosS4.-Especificación correctaS5.- ´s : constantesS.6.- Grados de libertad suficientesS.7. Las variables explicativas son deterministas.S.8. Explicativas son linealmente independientesS.9. E(U)=0

Lola Robles - curso 08/09 39

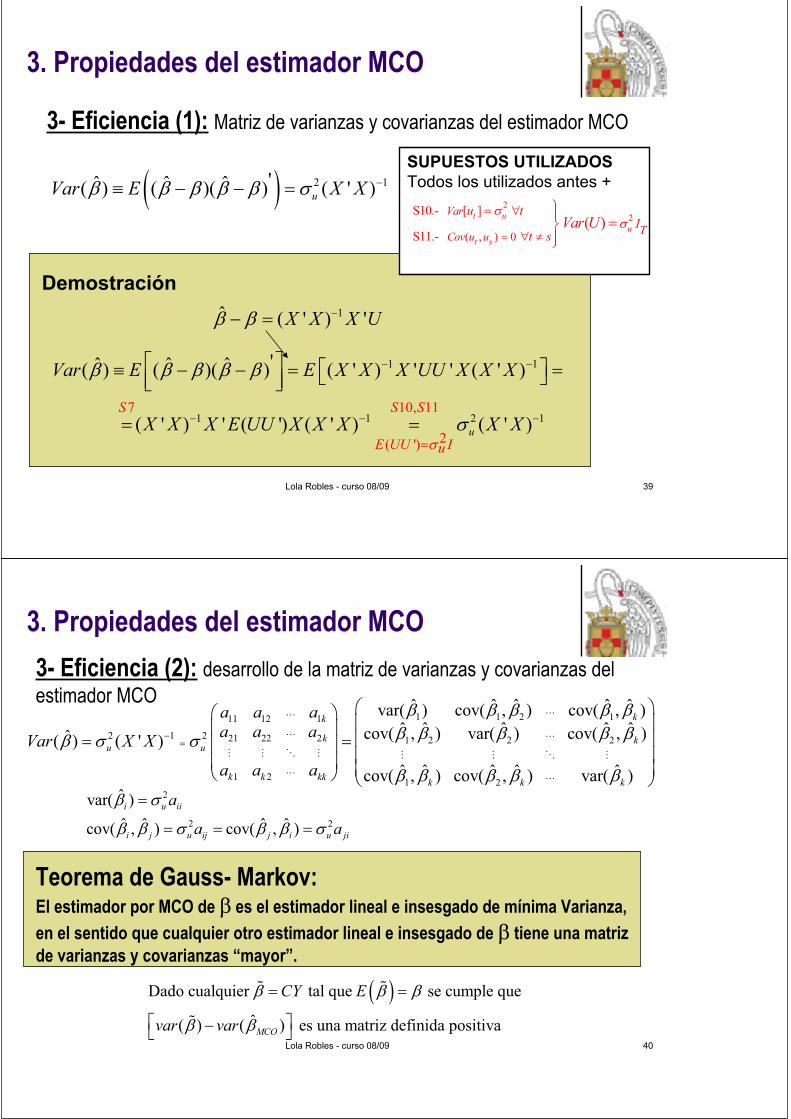

3- Eficiencia (1): Matriz de varianzas y covarianzas del estimador MCO

2 1'ˆ ˆ ˆ( ) ( )( ) ( ' )uVar E X X

1ˆ ( ' ) 'X X X U

Demostración

1 1

1 1 2 110, 117

2( ')

'ˆ ˆ ˆ( ) ( )( ) ( ' ) ' ' ( ' )

( ' ) ' ( ') ( ' ) ( ' )u

S SS

E UU Iu

Var E E X X X UU X X X

X X X E UU X X X X X

3. Propiedades del estimador MCO

SUPUESTOS UTILIZADOSTodos los utilizados antes +

22

( , ) 0

S10.- [ ]

S11.-( )t u

ut s

VarTCov u u

u tI

t sVar U

Lola Robles - curso 08/09 40

3- Eficiencia (2): desarrollo de la matriz de varianzas y covarianzas del estimador MCO

1 1 2 111 12 1

2 1 2 21 22 2 1 2 2 2

1 2 1 2

ˆ ˆ ˆ ˆ ˆvar( ) cov( , ) cov( , )ˆ ˆ ˆ ˆ ˆcov( , ) var( ) cov( , )ˆ( ) ( ' )

ˆ ˆ ˆ ˆ ˆcov( , ) cov( , ) var( )

kk

k ku u

k k kk k k k

a a aa a aVar X X

a a a

Teorema de Gauss- Markov:El estimador por MCO de es el estimador lineal e insesgado de mínima Varianza, en el sentido que cualquier otro estimador lineal e insesgado de tiene una matrizde varianzas y covarianzas “mayor”.

Dado cualquier tal que se cumple que

ˆ( ) ( ) es una matriz definida positivaMCO

CY E

var var

3. Propiedades del estimador MCO

2

2 2

ˆvar( )ˆ ˆ ˆ ˆcov( , ) cov( , )i u ii

i j u ij j i u ji

a

a a

Lola Robles - curso 08/09 41

4- Distribución de los estimadores MCO

2 1(ˆ ~ , ' )MCO k uN X X

1ˆ ( ' ) 'MCO X X X UWU

Demostración:

Dado que las estimaciones de los parámetros por MCO sonuna combinación lineal de las perturbaciones y las perturbaciones son Normales, entonces las estimaciones se distribuyen como Normales

3. Propiedades del estimador MCO

SUPUESTOS UTILIZADOSS5.- ´s : constantesS.7. Las variables explicativas son deterministas.

S9+S10+S11+S122~ (0 , )T T u TU N I

Lola Robles - curso 08/09 42

3. Propiedades del estimador MCOInterpretación gráfica de las propiedades (bajo normalidad)

ˆ( )if

( )if

ˆ( ) ( )i i iE E

Insesgadez

Eficiencia

ˆ( )if

ˆ( )i iE

Lola Robles - curso 08/09 43

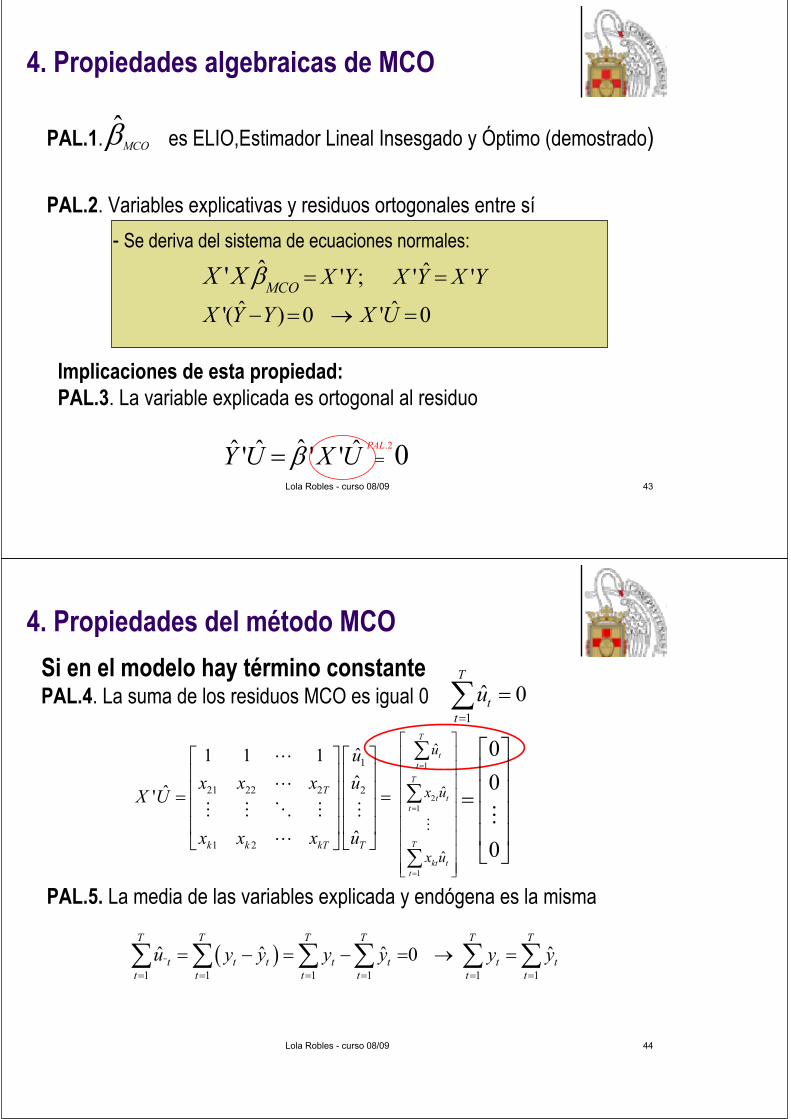

PAL.2. Variables explicativas y residuos ortogonales entre sí- Se deriva del sistema de ecuaciones normales:

ˆ' ; ' 'ˆ ˆ'( ) 0 ' 0

ˆ' MCO X Y X Y X Y

X Y Y X U

X X

PAL.1. es ELIO,Estimador Lineal Insesgado y Óptimo (demostrado)ˆMCO

Implicaciones de esta propiedad:PAL.3. La variable explicada es ortogonal al residuo

.2ˆˆ ˆ ˆ' ' ' 0PALY U X U

4. Propiedades algebraicas de MCO

Lola Robles - curso 08/09 44

Si en el modelo hay término constantePAL.4. La suma de los residuos MCO es igual 0

1

ˆ 0T

tt

u

PAL.5. La media de las variables explicada y endógena es la misma

¨1 1 1 1 1 1

ˆ ˆ ˆ ˆ0T T T T T T

t t t t t t tt t t t t t

u y y y y y y

4. Propiedades del método MCO

1

21 22 2 2

1 2

ˆ1 1 1ˆˆ'

ˆ

T

k k kT T

ux x x u

X U

x x x u

1

21

1

ˆ

ˆ

ˆ

T

tt

T

t tt

T

kt tt

u

x u

x u

00

0

Lola Robles - curso 08/09 45Lola Robles curso 08/09

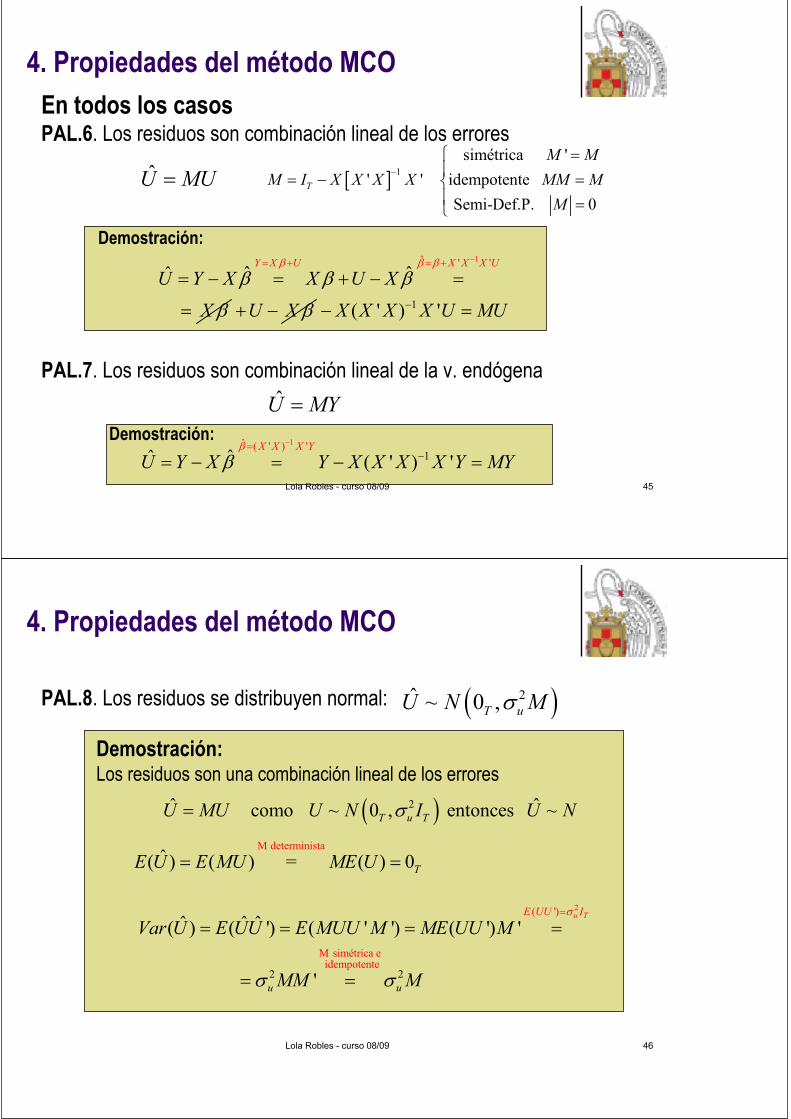

En todos los casosPAL.6. Los residuos son combinación lineal de los errores

1ˆ ' 'ˆ ˆˆ

Y X U X X X UU Y X X U X

X U X 1( ' ) 'X X X X U MU

Demostración:

1simétrica '

' ' idempotenteSemi-Def.P. 0

T

M MM I X X X X MM M

M

PAL.7. Los residuos son combinación lineal de la v. endógena

1ˆ ( ' ) '1ˆˆ ( ' ) '

X X X YU Y X Y X X X X Y MY

4. Propiedades del método MCO

U MU

Demostración:U MY

Lola Robles - curso 08/09 46

PAL.8. Los residuos se distribuyen normal:

M deterministaˆ( ) ( ) ( ) 0TE U E MU = ME U

Demostración:Los residuos son una combinación lineal de los errores

2ˆ ˆ como ~ 0 , entonces ~T u TU MU U N I U N

2( ')

M simétrica e idempotente

2 2

ˆ ˆ ˆ( ) ( ') ( ' ') ( ') '

'

u TE UU

u u

I

Var U E UU E MUU M ME UU M

MM M

4. Propiedades del método MCO

2ˆ ~ 0 ,T uU N M

Lola Robles - curso 08/09 47

NOTA- CÁLCULO DE LA SR: Distintas expresiones2

1

'ˆ ˆ ˆˆ ˆ ˆ' ( ) ( ) ' ' 'T

tt

SR U U u Y X Y X Y Y X Y

ˆ' 0ˆ ˆ ˆ ˆ ˆˆ' ' ' ' ' '( ) ' ' '

X USR Y Y X Y Y Y X X U Y Y X X

ˆˆˆ ˆ ˆ ˆ' ' ' ' '

Y XSR Y Y X X Y Y Y Y

PAL.9.

Demostración:

ˆ ˆ' ' 'SR U U U MU Y MY

'ˆ ˆ ˆ' ' ' '

M M MU MU U U U M MU U MU

4. Propiedades del método MCO

'ˆ ˆ ˆ' ' ' '

M M MU MY U U Y M MY Y MY

Lola Robles - curso 08/09 48

PAL.10. Si el modelo de regresión tiene término constante entonces se cumple que ST = SR + SE

Demostración:ˆ ˆ ˆ ˆ' ' 'SR U U Y Y Y Y

2 2 2 2

1 1( ) '

T T

t tt t

ST y y y T y Y Y T y

DEFINICIONES

4. Propiedades del método MCO

2 2 2

1 1.

2

con T. Const

ˆ ˆˆ(

ˆ

ˆ ˆ) 'T T

t tt t

SE y y y T y Y Y T

y

y

y

22 2ˆ ˆ ˆ ˆ ˆ ˆ ˆ ˆ' ' ' ' ' '

restando T yY Y U U Y Y Y Y Ty U U Y Y Ty

Lola Robles - curso 08/09 49

2ˆˆ ˆ' ' ' 'ˆ ˆvar( )t u

SR U U Y Y X YuT k T k T k

2 2 2'ˆ ˆ '' ' ( )ˆ( )u u u

SR U MU E U MUU U U MU Trz ME E ET k T k T k T k

2 2ˆ( )u uE

Estimador:

Propiedades1. Insesgado:

2' ( ' ) ( ' ) ( ( ')) ( )uE U MU E Trz U MU E Trz MU U Trz ME UU Trz M

1 1( ) ( ( ' ) ') ( ) (( ' ) ' )T T

kITrz M Trz I X X X X Trz I Trz X X X X T k

Propiedades de la traza de una matriz:

Propiedades de la traza de una matriz:

Demostración:

( )( ) ( )

( ( )) ( ( ))( )n

Trz escalar escalarTrz AB Trz BAE Trz A Trz E ATrz I n

5. Estimación insesgada de la varianza de las perturbaciones y medidas de ajuste

Lola Robles - curso 08/09 50

Propiedades2. Distribución bajo el supuesto de normalidad:

22

2

ˆ( ) ~uT k

u

T k

2 2ˆ ˆ' 'ˆ ˆ' ( )u u

U U U MU U MU T kT k T k

Demostración:

22

' ~ T ku

U MU

5. Estimación insesgada de la varianza de las perturbaciones y medidas de ajuste

Lola Robles - curso 08/09 51

Dependent Variable: VENTAS Method: Least Squares Date: 08/12/03 Time: 17:41 Sample: 1901 1910 Included observations: 10

Variable Coefficient Std. Error t-Statistic Prob. C 247.5675 67.35953 3.675315 0.0079

PUBLICIDAD 2.203809 0.545412 4.040634 0.0049PRECIO -1.464234 0.648685 -2.257233 0.0586

R-squared 0.943494 Mean dependent var 147.9000Adjusted R-squared 0.927349 S.D. dependent var 22.19835S.E. of regression 5.983315 Akaike info criterion 6.659152Sum squared resid 250.6004 Schwarz criterion 6.749927Log likelihood -30.29576 F-statistic 58.43983Durbin-Watson stat 2.549146 Prob(F-statistic) 0.000043

2 1ˆˆ ˆ( ) ( ' )Var X X

C PUBLICIDAD PRECIO C 4537.306 -31.86272 -43.56161

PUBLICIDAD -31.86272 0.297474 0.293319 PRECIO -43.56161 0.293319 0.420793

Ejemplo: Ventas, estimaciEjemplo: Ventas, estimacióón con n con EviewsEviews

5. Estimación insesgada de la varianza de las perturbaciones y medidas de ajuste

Lola Robles - curso 08/09 52

Medidas de bondad del ajuste:1. Coeficiente de determinación, R2

22

ˆ' ' '1 1'

SR Y Y X YRST Y Y T y

2 1RPropiedades

1.Demostración:Como SR > 0; ST > 0; 0 < SR/ST < 1 1- SR/ST 1

22

2

ˆ ' ' 0'

SE X Y T yRST Y Y T y

2.

Demostración:Si hay término cte. SR = ST-SE R2=SE/STPor definición SE>0; ST>0 SE/ST 0 R2 0

5. Estimación insesgada de la varianza de las perturbaciones y medidas de ajuste

Lola Robles - curso 08/09 53

Se utiliza para ponderar la capacidad explicativa del modelo cuando se incluyen regresores adicionales ( R2), lo que conlleva una pérdida de grados de libertad (T-k ).Ejemplo: modelos anidados

2 211 (1 )TR RT k

M1 y M2 son dos modelos anidados. M2 tiene un R2 mayor que M1 porquetiene una variable adicional, pero los g.l. de M1 son mayores que los de M2

2. Coeficiente de determinación corregido

1 2 2

1 2 2 3 3

(M1)

(M2)

t t t

t t t t

y x u

y x x u

5. Estimación insesgada de la varianza de las perturbaciones y medidas de ajuste

Lola Robles - curso 08/09 54

Dependent Variable: VENTAS Method: Least Squares Date: 08/12/03 Time: 17:41 Sample: 1901 1910 Included observations: 10

Variable Coefficient Std. Error t-Statistic Prob. C 247.5675 67.35953 3.675315 0.0079

PUBLICIDAD 2.203809 0.545412 4.040634 0.0049PRECIO -1.464234 0.648685 -2.257233 0.0586

R-squared 0.943494 Mean dependent var 147.9000Adjusted R-squared 0.927349 S.D. dependent var 22.19835S.E. of regression 5.983315 Akaike info criterion 6.659152Sum squared resid 250.6004 Schwarz criterion 6.749927Log likelihood -30.29576 F-statistic 58.43983Durbin-Watson stat 2.549146 Prob(F-statistic) 0.000043

Ejemplo: Ventas, estimaciEjemplo: Ventas, estimacióón con n con EviewsEviews

5. Estimación insesgada de la varianza de las perturbaciones y medidas de ajuste

Lola Robles - curso 08/09 55

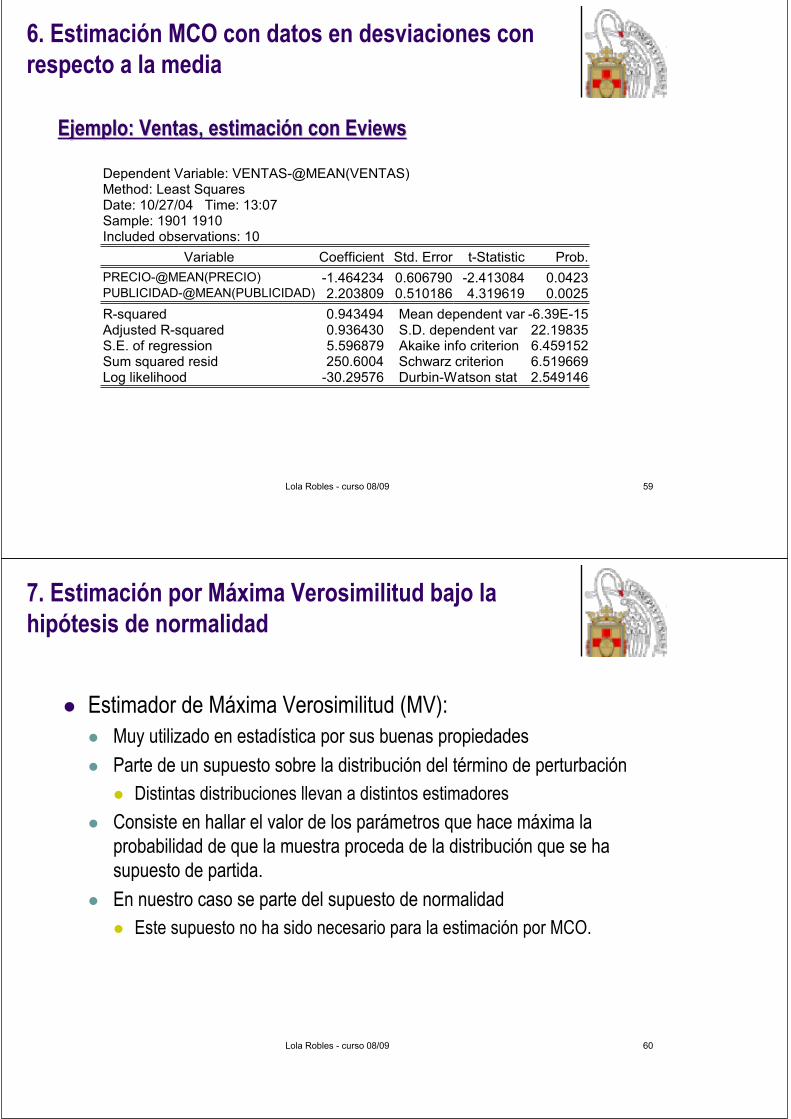

En la mayoría de las ocasiones, el interés al estimar el MLG se centraen analizar el impacto que las variables explicativas tienen sobre la variable endógena.

La constante sólo sirve para garantizar que los promedios muestralesde ambos lados del modelo econométrico (variable endógena y variable explicada) coinciden. Se puede obviar si se estima con datos en desviaciones respecto de la media

Con el modelo en desviaciones respecto de la media obtenemos unmodelo más simple que nos proporciona el mismo estimador de las pendientes del modelo, residuos, coeficientes de determinación, etc.

6. Estimación MCO con datos en desviaciones con respecto a la media

Lola Robles - curso 08/09 56

tktkttt uxxxy ...33221

1 2 2 3 3ˆ ˆ ˆ ˆ ˆ...t t t k kt ty x x x u

1 2 2 3 3ˆ ˆ ˆ ˆ... k ky x x x

2 2 2 3 3 3ˆ ˆ ˆ ˆ( ) ( ) ... ( )t t t k kt k ty y x x x x x x u

– Partiendo del MLG con término independiente:

– tras estimarlo obtenemos:

– Calculamos las medias muestrales:

– Se las restamos al modelo estimado:

2 2 3 3ˆ ˆ ˆ ˆ...t t t k kt ty x x x u

6. Estimación MCO con datos en desviaciones con respecto a la media

Lola Robles - curso 08/09 57

Expresión matricial del estimador MCO en el modelo en desviaciones:

11

ˆ ( ' ) 'X X X Y

22 2 2 2 2 2

1 1 12

22 2

1 1 1

1( ) ( )( ) ( )( )ˆ

ˆ( )( ) ( ) ( )( )

( 1) 1( 1) ( 1)

T T T

t t kt k t tt t t

T T Tk

t kt k kt k kt k tt t t

x x x x x x x x y y

x x x x x x x x y yk x

k x k ( 1) 1k x

Para recuperar el término constante:

1 2 2 3 3ˆ ˆ ˆ ˆ( ... )k ky x x x

6. Estimación MCO con datos en desviaciones con respecto a la media

Lola Robles - curso 08/09 58

Varianza de los parámetros, de las perturbaciones y coeficiente de determinación en el modelo en desviaciones

2 1 1ˆ ˆ' ' ' ' '1 1' '

Y Y X Y X YSR SERST Y Y Y Y ST

2 11

ˆˆ ˆvar( ) ( ' )u X X

2 1ˆ' ' 'ˆu

Y Y X YSRT k T k

6. Estimación MCO con datos en desviaciones con respecto a la media

Lola Robles - curso 08/09 59

Dependent Variable: VENTAS-@MEAN(VENTAS) Method: Least Squares Date: 10/27/04 Time: 13:07 Sample: 1901 1910 Included observations: 10

Variable Coefficient Std. Error t-Statistic Prob. PRECIO-@MEAN(PRECIO) -1.464234 0.606790 -2.413084 0.0423PUBLICIDAD-@MEAN(PUBLICIDAD) 2.203809 0.510186 4.319619 0.0025R-squared 0.943494 Mean dependent var -6.39E-15Adjusted R-squared 0.936430 S.D. dependent var 22.19835S.E. of regression 5.596879 Akaike info criterion 6.459152Sum squared resid 250.6004 Schwarz criterion 6.519669Log likelihood -30.29576 Durbin-Watson stat 2.549146

Ejemplo: Ventas, estimaciEjemplo: Ventas, estimacióón con n con EviewsEviews

6. Estimación MCO con datos en desviaciones con respecto a la media

Lola Robles - curso 08/09 60

7. Estimación por Máxima Verosimilitud bajo la hipótesis de normalidad

Estimador de Máxima Verosimilitud (MV):Muy utilizado en estadística por sus buenas propiedadesParte de un supuesto sobre la distribución del término de perturbación

Distintas distribuciones llevan a distintos estimadoresConsiste en hallar el valor de los parámetros que hace máxima la probabilidad de que la muestra proceda de la distribución que se ha supuesto de partida.En nuestro caso se parte del supuesto de normalidad

Este supuesto no ha sido necesario para la estimación por MCO.

Lola Robles - curso 08/09 61

2 /2 2 /22

'( ; ) ( ) (2 ) ( ) exp2

T Tu u

u

U UL U f U

• Función de verosimilitud de U: función de densidad conjunta:2Si ~ (0, )u TU N I

• Como U no es observable pero U=Y-X se rescribe la función como:

7. Estimación por Máxima Verosimilitud bajo la hipótesis de normalidad

2 / 2 2 / 22

1( , ; , ) (2 ) ( ) exp ( ) '( )2

T Tu u

u

L Y X Y X Y X

•El problema a resolver consiste en buscar los valores de los parámetros que:

2

2( , ; , )

,u

u

Max L Y X

Lola Robles - curso 08/09 62

• Problema equivalente: maximizar el logaritmo neperiano de la F. V.:

7. Estimación por Máxima Verosimilitud bajo la hipótesis de normalidad

2

2( , ; , )

,u

u

Max Ln L Y X

2 22

1( , ; , ) (2 ) ( ) '( )2 2 2u u

u

T TLn L Y X Ln Ln Y X Y X

Condiciones de primer orden:

2

1

ln 11) 2 '( ) 0 ( ' ) ' 02

ˆ( ' ) 'u

MV MCO

L X Y X X X X Y

X X X Y

2 2 4

2

ln 12) ( ) '( ) 02 2

ˆ ˆ( ) '( ) 'u u u

uMV

L T Y X Y X

Y X Y X U UT T

Lola Robles - curso 08/09 63

7. Estimación por Máxima Verosimilitud bajo la hipótesis de normalidad

Resultados:El estimador MV de coincide con el estimador de MCO

Ambos son estimadores lineales, insesgados y óptimosEl estimador MV de la varianza de las perturbaciones es diferente del estimador MCO:

Es un estimador sesgado (infraestima):

2 2ˆ ˆ( ' )( )uMV u

E U U T kET T

2 2ˆuMV uMCOT k

T

2 2 2 2( ) ( )uMV uMV u ukSesgo E

T

Lola Robles - curso 08/09 64

7. Estimación por Máxima Verosimilitud bajo la hipótesis de normalidad

Análisis de eficiencia de los estimadores: Cota de Cramer-RaoCota CR: menor varianza que pueda tener un estimador insesgado.

2

2

2

2 4

2

2 2 4 6

ln 1 ''

ln 1 '( )

ln 1 ( ) '( )2

u

u u

u u u u

L X X

L X Y X

L T Y X Y X

21( ) ( ) con ( )

'Ln LCR I I E

- Segundas derivadas de Ln L(Y,X; , 2u)

( )IDonde es la matriz de información de Fisher

Lola Robles - curso 08/09 65

2 2

1) ( ) '( ) ( ' )

) ( '( )) ( ' ) ' ( ) 0

T

t ut

k

a E Y X Y X E U U E u T

b E X Y X E X U X E U

7. Estimación por Máxima Verosimilitud bajo la hipótesis de normalidad

Si calculamos la esperanza de cada término:

22

4

' 0( )

' '02

ku

ku

X XLn LI E

T

obtenemos la matriz de información (con =( , 2u )):

La cota de C-R es:2 1

4

( ' ) 0( ) 2'0

u k

uk

X XCR

T

Lola Robles - curso 08/09 66

7. Estimación por Máxima Verosimilitud bajo la hipótesis de normalidad

Eficiencia del estimador de :Tanto MCO como MV tienen la varianza mínima que puede alcanzar un estimador lineal de pues:

42 22ˆ( ) ( )uuMCO uVar CR

T k

2 1ˆ( ) ( ) ( ) ( ' )MCO MV uvar var CR X X

Eficiencia del estimador de 2u :

Varianza de los estimadores:Bajo el supuesto de normalidad: 2

2

' ~ T ku

U MU

42 22( )( ) ( )uuMV u

T kVar CRT T

Propiedades de :2T k

2

2

( )

var( ) 2( )T k

T k

E T k

T k

Lola Robles - curso 08/09 67

7. Estimación por Máxima Verosimilitud bajo la hipótesis de normalidad

Estimador de MV: No siempre proporciona estimadores insesgados.Bajo condiciones generales, es el estimador más eficiente, asintóticamente.Desventaja: especificar una función de distribución de errores. Si se especifica mal inconsistencia y/o sesgo.