di gestione del personale addetto alla prestazione … di gestione del personale addetto alla...

TRANSCRIPT

Policy di Gestione del Personale addetto alla Prestazione

di Servizi di Investimento e Distribuzione di

Prodotti Assicurativi e Riassicurativi

Compilato da:

Banca Popolare Valconca Soc. per Azioni

Data ultima modifica

28/09/2018

La Direzione Visto

Approvato da: Consiglio di Amministrazione

Massimo Lazzarini Visto

Compliance Visto

Policy di gestione del Personale addetto alla

Prestazione di Servizi di Investimento e Distribuzione

di Prodotti Assicurativi e Riassicurativi

Delibera C. di A. del 01/10/2018

Da pagina

1

A pagina

24

Banca Popolare Valconca Soc. per Azioni

2

INDICE DEI CONTENUTI

1. PREMESSA ............................................................................................................................................... 3

2. RIFERIMENTI NORMATIVI .................................................................................................................. 4

3. RUOLI E RESPONSABILITÁ DELLE STRUTTURE COINVOLTE .................................................... 4

4. PERSONALE ADDETTO ALLA PRESTAZIONE DI SERVIZI DI INVESTIMENTO ........................ 8

4.1 MAPPATURA DEL PERSONALE ................................................................................................................. 8

4.2 FORMAZIONE E VALUTAZIONE DELLE RISORSE ....................................................................................... 9

5. PERSONALE ADDETTO ALLA DISTRIBUZIONE DI PRODOTTI ASSICURATIVI E

RIASSICURATIVI .................................................................................................................................. 12

5.1 MAPPATURA DEL PERSONALE ............................................................................................................... 12

5.2 FORMAZIONE E VALUTAZIONE DELLE RISORSE ..................................................................................... 12

5.3 IL RESPONSABILE DELLA DISTRIBUZIONE ASSICURATIVA ...................................................................... 14

6. GLI AMBITI DI INTERDIPENDENZA NELLA DISTRIBUZIONE DEI PRODOTTI FINANZIARI ED

ASSICURATIVI: GLI IBIPs ................................................................................................................... 16

ALLEGATO 1 ................................................................................................................................................. 18

ALLEGATO 2 ................................................................................................................................................. 20

ALLEGATO 3 ................................................................................................................................................. 23

3

1. PREMESSA

La Policy in questione mira a conseguire e assicurare la creazione di valore per gli azionisti, il personale e il

sistema nel suo complesso, sia nel breve che nel lungo periodo, per continuare a perseguire la sana e prudente

gestione che ne rappresenta il principio cardine.

La Direttiva 2014/65/UE (Market in Financial Instruments Directive, di seguito anche “MiFID II”), relativa

ai mercati degli strumenti finanziari, prevede che le imprese di investimento garantiscano che le persone fisiche

che prestano “servizi di investimento” (ossia forniscono informazioni su strumenti finanziari, servizi di

investimento o servizi accessori per conto dell’impresa di investimento, o prestano il servizio di consulenza

alla clientela in materia di investimento) siano in possesso delle necessarie conoscenze e competenze. Gli

“Orientamenti sulla valutazione delle conoscenze e competenze” (di seguito anche “Orientamenti”), pubblicati

da ESMA in data 22 marzo 2016, precisano quali siano i criteri di valutazione delle conoscenze e competenze

che il personale deve possedere, al fine di favorire un livello adeguato di convergenza nell’attuazione della

MiFID II. A livello nazionale, il Regolamento Consob n. 20307/2018 (di seguito anche “Regolamento

Intermediari”) recepisce la norma comunitaria e declina in maniera puntuale i requisiti richiesti in termini di

conoscenza ed esperienza ai fini della prestazione del servizio di consulenza e della fornitura di informazioni

ai clienti.

Parallelamente, la Direttiva 2016/97/UE (Insurance Distribution Directive, di seguito anche “IDD”) sulla

distribuzione assicurativa e riassicurativa stabilisce la necessità che tutti gli operatori che partecipano

direttamente all’attività distributiva assicurativa (ossia forniscono consulenza, propongono o compiono atti

preparatori relativi a contratti di assicurazione o collaborano alla loro gestione ed esecuzione, incluso il rilascio

di informazioni) posseggano adeguate “cognizioni e capacità” per svolgere le proprie funzioni e ottemperare

in maniera adeguata ai propri obblighi. Il Codice delle Assicurazioni Private (di seguito “CAP”), novellato dal

D. Lgs. n. 68 del 21 maggio 2018, recepisce interamente a livello domestico quanto normato dalla IDD,

rimandando al Regolamento IVASS n. 40 del 2 agosto 2018 per gli aspetti tecnico operativi concernenti il

rispetto dei requisiti di “professionalità e onorabilità” del distributore.

La presente Policy illustra e disciplina in un documento unitario ruoli e responsabilità e definisce il processo

adottato dalla Banca al fine di assicurare che il personale addetto alla prestazione del servizio di consulenza in

materia di investimenti o che fornisce ai clienti informazioni riguardanti strumenti finanziari, servizi di

investimento o servizi accessori (Sezione 4 “Ambito MiFID II”) e/o il personale direttamente coinvolto nella

distribuzione dei prodotti assicurativi e riassicurativi (Sezione 5 “Ambito IDD”) possieda quanto richiesto dalle

rispettive normative.

Nella Sezione 6, vengono infine evidenziati gli ambiti di sovrapposizione ed interdipendenza nell’attività

distributiva di prodotti finanziari ed assicurativi, ed esplicitate le principali conseguenze in termini di gestione

delle risorse umane.

Ai fini del presente documento si intende:

- personale che fornisce informazioni: il personale che, nel contesto della prestazione di un servizio o

di un’attività di cui alle sezz. A e B dell’all. I della MiFID II, trasmette direttamente al cliente le

informazioni riguardanti strumenti finanziari, depositi strutturati, servizi di investimento o servizi

accessori, su richiesta del cliente stesso o su iniziativa dell’intermediario;

- personale che fornisce consulenza: in ambito MiFID II, il personale che, oltre a trasmettere

informazioni direttamente al cliente nel contesto della prestazione del servizio di consulenza in materia

4

di investimenti, provvede agli adempimenti inerenti alla valutazione di adeguatezza, ovvero fornisce

al cliente raccomandazioni di investimento coerenti con il suo profilo di adeguatezza. Secondo la

Direttiva IDD, il personale che fornisce raccomandazioni personalizzate a un cliente, su sua richiesta

o su iniziativa del distributore, in relazione a uno o più contratti di assicurazione.

2. RIFERIMENTI NORMATIVI

Le regole applicabili agli intermediari in materia di gestione del personale che presta servizi di investimento

ovvero che è coinvolto nella distribuzione di prodotti assicurativi e riassicurativi, vengono definite dalle

seguenti normative:

MiFID II

Direttiva 2014/65/UE del Parlamento Europeo e del Consiglio del 15 maggio 2014 relativa ai mercati

degli strumenti finanziari e che modifica la Direttiva 2002/92/CE e la Direttiva 2011/61/UE (cd “MiFID

II”);

Documento ESMA n. 1886 “Orientamenti sulla valutazione delle conoscenze e competenze” del 22 marzo

2016;

Regolamento intermediari adottato con delibera Consob n. 20307 del 15 febbraio 2018 (che abroga

integralmente la delibera n. 16190 del 29 ottobre 2007) e successive modifiche.

IDD

Direttiva 2016/97/UE del Parlamento Europeo e del Consiglio del 20 gennaio 2016 sulla distribuzione

assicurativa, rifusione della Direttiva 2002/92/CE (cd “IDD”);

D. Lgs. n. 68 del 21 maggio 2018, in modifica del CAP – Codice Assicurazioni Private (D. Lgs. n. 209

del 7 settembre 2005);

Regolamento IVASS n. 40 del 2 agosto 2018, recante disposizioni in materia di distribuzione assicurativa

e riassicurativa di cui al Titolo IX del Codice Assicurazioni Private.

Vengono parallelamente abrogati:

• il Regolamento ISVAP n. 34 del 19 marzo 2010, recante disposizioni in materia di promozione e

collocamento a distanza di contratti di assicurazione;

• il Regolamento IVASS n. 6 del 2 dicembre 2014, recante la disciplina dei requisiti professionali degli

intermediari assicurativi e riassicurativi.

3. RUOLI E RESPONSABILITÁ DELLE STRUTTURE COINVOLTE

Le risorse umane sono l’elemento fondamentale e centrale su cui si basa il perseguimento degli obiettivi, la

capacità di sviluppo nel tempo e l’affermazione dei valori della Banca. In particolare, in coerenza con le

disposizioni europee e nazionali e successive modifiche ed integrazioni, le presenti politiche sono volte a

garantire che il personale sia provvisto dei necessari requisiti di conoscenza e competenza ovvero onorabilità

e professionalità nella prestazione dei servizi d’investimento o in fase di distribuzione assicurativa.

5

RUOLO DEGLI ORGANI, FUNZIONI AZIENDALI E UFFICI

Sotto tali aspetti, gli Organi, le Funzioni aziendali e gli Uffici aventi un ruolo rilevante nella gestione del

personale sono:

• Consiglio di amministrazione;

• Direttore generale;

• Ufficio Personale;

• Funzione di Compliance.

Al processo di gestione del personale partecipano altresì, con minore rilevanza, il Servizio Intermediazione

Finanziaria, il Servizio Commerciale e il Servizio Organizzazione della Banca.

Di seguito vengono descritte le principali responsabilità assegnate agli stessi.

Consiglio di Amministrazione

Il Consiglio di amministrazione è l’Organo al vertice del sistema di governo aziendale ed assume un ruolo

centrale nel processo di gestione delle risorse umane. In particolare, in qualità di Organo con funzione di

supervisione strategica, il Consiglio di amministrazione definisce il modello di business in materia di

distribuzione di prodotti finanziari ed assicurativi, approva la presente Policy e le successive modifiche.

Direttore generale

Il Direttore generale, nell’ambito del ruolo di vertice della struttura aziendale interna della Banca, ha la

responsabilità gerarchica del personale della Banca e sovraintende con l’Ufficio Personale alla gestione e alla

valorizzazione delle risorse umane e illustra al Consiglio di amministrazione, con il supporto dell’Ufficio

Personale, il Piano della formazione annuale dedicato al personale che presta servizi in materia di investimenti

ovvero è addetto alla distribuzione di prodotti assicurativi.

Ufficio Personale

L’Ufficio Personale sovraintende con il Direttore generale alla gestione e valorizzazione delle risorse umane.

In particolare:

• formula proposte di modifica del presente documento e dei suoi allegati con il supporto della Funzione

di Compliance;

• dirige il processo di elaborazione, attuazione e archiviazione dei piani annuali di formazione coerenti

con le esigenze di sviluppo e pianificazione delle risorse umane.

Con specifico riferimento al personale che svolge attività in materia di servizi di investimento, l’Ufficio

Personale:

• individua, nell’ambito del processo di pianificazione delle risorse umane, quelle che possiedono i

requisiti di conoscenza ed esperienza adeguati per poter:

o fornire informazioni su strumenti finanziari, servizi di investimento o servizi accessori per

conto della Banca;

o prestare il servizio della consulenza alla clientela in materia di investimenti;

o svolgere il ruolo di supervisore;

• provvede all’organizzazione e/o all’erogazione – in caso di offerta di nuovi prodotti di investimento e

in occasione di cambiamenti del ruolo del personale addetto a fornire informazioni o a prestare

consulenza o del cambiamento dei modelli di servizio, nonché in relazione a modifiche che

6

intervengono nella normativa di riferimento – di specifica formazione anche con il supporto del

Servizio di intermediazione finanziaria e/o della Funzione di Compliance;

• conserva la documentazione che attesti i periodi di esperienza del personale che presta consulenza /

fornisce informazioni nell’ambito dei servizi di investimento e ne rilascia, su richiesta del dipendente

stesso, idonea attestazione;

• trasmette, su richiesta, all’Autorità di Vigilanza la documentazione attestante le conoscenze e

competenze dei membri del personale addetti a prestare consulenza / fornire informazioni.

• verifica il possesso dei requisiti in capo ai dipendenti che andranno a operare nell’ambito dei servizi

di investimento;

• provvede, con frequenza almeno annuale, alla revisione delle esigenze di sviluppo e formazione dei

membri del personale, direttamente o avvalendosi di un soggetto esterno.

Con specifico riferimento al personale addetto alla distribuzione di prodotti assicurativi e riassicurativi,

l’Ufficio Personale:

• individua, nell’ambito del processo di pianificazione delle risorse umane, quelle che possiedono i

requisiti di professionalità e onorabilità necessari per fornire informazioni ovvero prestare consulenza

su prodotti assicurativi o riassicurativi;

• provvede all’organizzazione e/o all’erogazione, in occasione dell’immissione in commercio di nuovi

prodotti da distribuire e dell’evoluzione della normativa di riferimento, di specifica formazione anche

con il supporto del Servizio di intermediazione finanziaria, dell’Ufficio Commerciale e/o della

Funzione di Compliance;

• verifica il possesso dei requisiti di onorabilità e professionalità in capo ai dipendenti che andranno a

operare nell’ambito della distribuzione assicurativa.

Servizio Intermediazione Finanziaria

Con particolare riferimento al processo di gestione delle risorse umane che prestano servizi di investimento, il

Servizio di intermediazione finanziaria, in caso di variazione dell’offerta di prodotti o eventuali nuovi prodotti

di investimento presso la Banca, fornisce supporto all’Ufficio Personale nella predisposizione/erogazione di

corsi formativi ad hoc del personale che presta consulenza/fornisce informazione.

Servizio Commerciale

Con particolare riferimento al processo di gestione delle risorse umane coinvolte nella distribuzione di prodotti

finanziari ed assicurativi, il Servizio Commerciale fornisce supporto nella predisposizione/erogazione di corsi

formativi, interfacciandosi direttamente con le case prodotto (SGR / Compagnie assicurative, ecc…).

Servizio Organizzazione

Compito dell’Ufficio Organizzazione è predisporre le necessarie autorizzazioni/abilitazioni informatiche in

base alla mappatura predisposta dall’Ufficio Personale.

Responsabile della distribuzione assicurativa

Con particolare riferimento al processo di gestione delle risorse umane coinvolte nella distribuzione di prodotti

assicurativi, il Responsabile della distribuzione assicurativa, coordinandosi con il Servizio Commerciale,

fornisce supporto all’Ufficio Personale nella predisposizione/erogazione di corsi formativi.

7

Funzione di Compliance

Con particolare riferimento al processo di gestione delle risorse umane che prestano servizi di investimento

ovvero distribuiscono prodotti assicurativi o riassicurativi, la Funzione di Compliance accerta la conformità

del processo. In particolare, verifica:

• la conformità del processo di identificazione delle risorse preposte, verificando nel dettaglio i requisiti

da essi posseduti;

• l’avvenuta erogazione dei corsi di formazione al personale;

• la conservazione della documentazione attestante i periodi di esperienza del personale e le periodiche

attività formative.

La Funzione, inoltre, riferisce all’interno della Relazione annuale sui servizi d’investimento, gli esiti dei propri

controlli al Consiglio di Amministrazione.

Nell’ambito della Relazione annuale sulla distribuzione assicurativa, prima dell’approvazione del documento

da parte del Consiglio di Amministrazione e a validazione dello stesso, il Responsabile della Funzione di

Compliance effettua proprie osservazioni.

Nel caso dovessero registrarsi modifiche che intervengono nella normativa esterna di riferimento, la Funzione

di Compliance fornisce supporto e consulenza all’Ufficio Personale nella predisposizione / erogazione

dell’attività di formazione specifica al personale.

8

4. PERSONALE ADDETTO ALLA PRESTAZIONE DI SERVIZI DI

INVESTIMENTO

4.1 MAPPATURA DEL PERSONALE

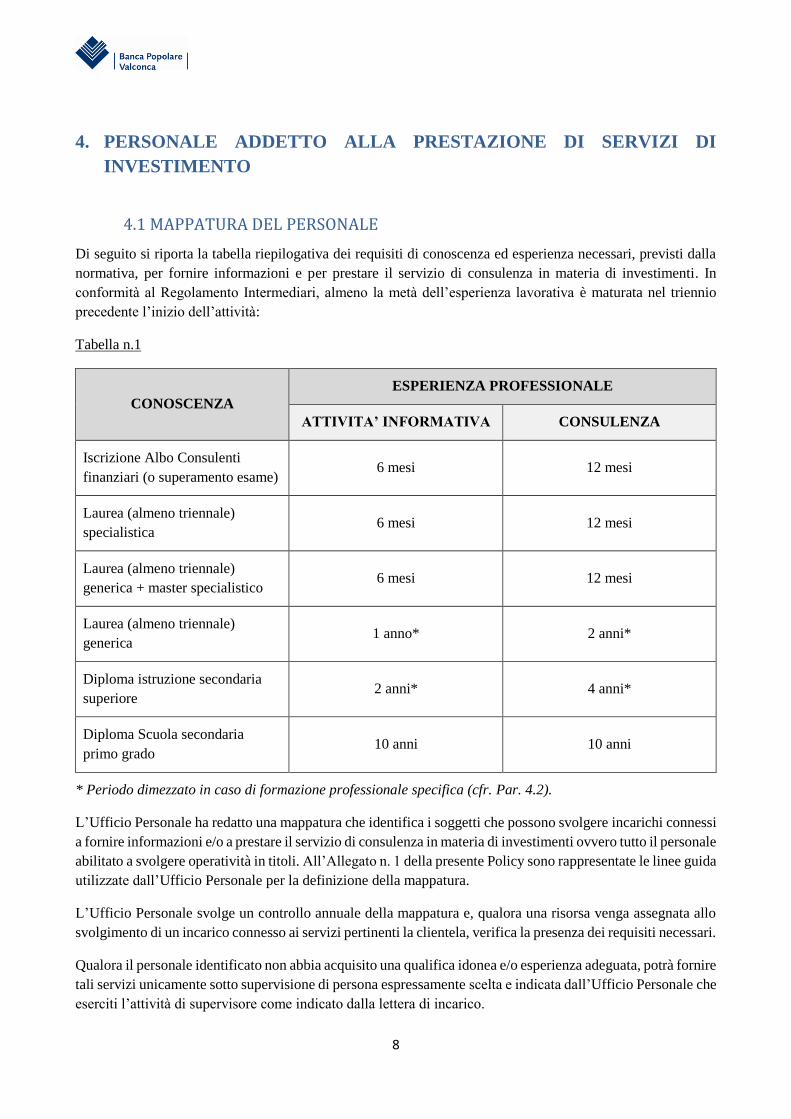

Di seguito si riporta la tabella riepilogativa dei requisiti di conoscenza ed esperienza necessari, previsti dalla

normativa, per fornire informazioni e per prestare il servizio di consulenza in materia di investimenti. In

conformità al Regolamento Intermediari, almeno la metà dell’esperienza lavorativa è maturata nel triennio

precedente l’inizio dell’attività:

Tabella n.1

CONOSCENZA

ESPERIENZA PROFESSIONALE

ATTIVITA’ INFORMATIVA CONSULENZA

Iscrizione Albo Consulenti

finanziari (o superamento esame) 6 mesi 12 mesi

Laurea (almeno triennale)

specialistica 6 mesi 12 mesi

Laurea (almeno triennale)

generica + master specialistico 6 mesi 12 mesi

Laurea (almeno triennale)

generica 1 anno* 2 anni*

Diploma istruzione secondaria

superiore 2 anni* 4 anni*

Diploma Scuola secondaria

primo grado 10 anni 10 anni

* Periodo dimezzato in caso di formazione professionale specifica (cfr. Par. 4.2).

L’Ufficio Personale ha redatto una mappatura che identifica i soggetti che possono svolgere incarichi connessi

a fornire informazioni e/o a prestare il servizio di consulenza in materia di investimenti ovvero tutto il personale

abilitato a svolgere operatività in titoli. All’Allegato n. 1 della presente Policy sono rappresentate le linee guida

utilizzate dall’Ufficio Personale per la definizione della mappatura.

L’Ufficio Personale svolge un controllo annuale della mappatura e, qualora una risorsa venga assegnata allo

svolgimento di un incarico connesso ai servizi pertinenti la clientela, verifica la presenza dei requisiti necessari.

Qualora il personale identificato non abbia acquisito una qualifica idonea e/o esperienza adeguata, potrà fornire

tali servizi unicamente sotto supervisione di persona espressamente scelta e indicata dall’Ufficio Personale che

eserciti l’attività di supervisore come indicato dalla lettera di incarico.

9

Il supervisore dovrà assumersi la responsabilità delle informazioni rese e della consulenza prestata ai clienti

del soggetto supervisionato. A tal proposito la figura del supervisore dovrà affiancarsi nel continuo al soggetto

supervisionato per supportarlo nell’attività di prestazione dei servizi di investimento e controfirmare la

modulistica di accompagno degli ordini impartiti dalla clientela, ivi inclusa l’approvazione della dichiarazione

di adeguatezza fornita ai sensi dell’art. 41 del Regolamento Intermediari, apponendo il proprio visto affianco

di quello apposto dal soggetto supervisionato.

L’Ufficio Personale avrà il compito di identificare gli eventuali supervisori in base ai seguenti parametri:

• conoscenza ed esperienza e qualifica idonea;

• abilità, risorse e competenze necessarie per lo svolgimento del ruolo;

• non abbia subito, negli ultimi tre anni, provvedimenti disciplinari o sanzionatori.

l’incarico sarà assegnato mediante accettazione di una specifica lettera.

Per maggiori dettagli circa le modalità di esercizio dell’attività di supervisione si rimanda all’Allegato n. 2.

4.2 FORMAZIONE E VALUTAZIONE DELLE RISORSE

La formazione del personale riveste un ruolo centrale nelle strategie di crescita e si concentra su percorsi

formativi in linea con le recenti evoluzioni delle normative di settore e legate alla necessità di aggiornamento

che scaturiscono dalle evoluzioni dello scenario economico complessivo in cui la Banca opera.

I corsi di formazione sono pianificati e attuati dall’Ufficio Personale, con il supporto del Servizio

Intermediazione Finanziaria, del Servizio Commerciale, del Responsabile della distribuzione assicurativa e

sotto la supervisione della Funzione di Compliance.

La formazione viene erogata al fine di:

1. garantire il rispetto dei requisiti previsti dalla normativa MiFID II;

2. colmare il requisito di esperienza professionale, laddove il personale sia in possesso di idonea qualifica

per la prestazione del servizio di consulenza/informazioni ma manchi di esperienza;

3. garantire che i membri del personale mantengano qualifiche idonee e aggiornino, con cadenza almeno

annuale, le proprie conoscenze e competenze;

4. garantire una specifica formazione in previsione dell’offerta di eventuali nuovi prodotti di

investimento;

5. assicurare che, in occasione di cambiamenti di ruolo del personale addetto a fornire informazioni o a

prestare consulenza o del cambiamento dei modelli di servizio, lo stesso sia in grado di possedere i

requisiti richiesti;

6. garantire un aggiornamento continuo delle competenze e conoscenze del personale in caso di

modifiche alla normativa di riferimento.

10

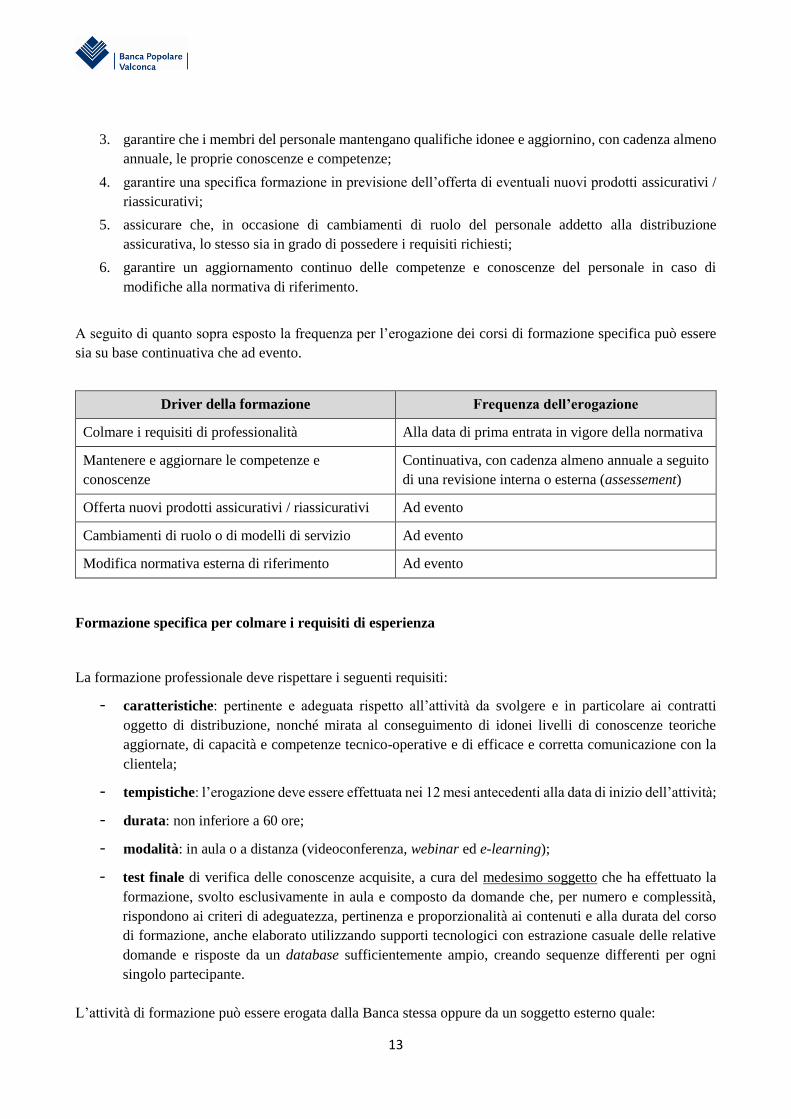

A seguito di quanto sopra esposto la frequenza per l’erogazione dei corsi di formazione specifica può essere

sia su base continuativa che ad evento.

Driver della formazione Frequenza dell’erogazione

Colmare i requisiti di esperienza professionale Alla data di prima entrata in vigore della normativa

Mantenere e aggiornare le competenze e

conoscenze

Continuativa, con cadenza almeno annuale a seguito

di una revisione interna o esterna (assessement)

Offerta nuovi prodotti di investimento Ad evento

Cambiamenti di ruolo o di modelli di servizio Ad evento

Modifica normativa esterna di riferimento Ad evento

Formazione specifica per colmare l’esperienza

Nel caso in cui, un membro del personale addetto a fornire informazioni ai clienti o addetto alla prestazione

del servizio di consulenza sia in possesso di diploma di laurea triennale, in discipline diverse da quelle

economiche giuridico finanziarie o diploma di istruzione secondaria superiore, ma non disponga di un adeguato

periodo di esperienza professionale, la normativa prevede che si dimezzi il requisito dell’esperienza

professionale mediante una formazione professionale specifica delle conoscenze teorico – pratiche funzionali

al ruolo svolto.

La formazione professionale deve rispettare i seguenti requisiti:

- caratteristiche: pertinente e adeguata rispetto all’attività da svolgere, mirata al conseguimento di

idonei livelli di conoscenze teoriche aggiornate, capacità tecnico-operative ed efficace e corretta

comunicazione con la clientela;

- tempistiche: l’erogazione deve essere effettuata nei 12 mesi antecedenti l’inizio dell’attività oppure

durante il periodo di supervisione;

- durata: non inferiore a 60 ore;

- modalità: in aula o a distanza (videoconferenza, webinar ed e-learning);

- test finale di apprendimento, anche a cura dello stesso soggetto che ha effettuato la formazione, svolto

esclusivamente in aula e composto da domande che, per numero e complessità, rispondono a criteri di

adeguatezza, pertinenza e proporzionalità ai contenuti e alla durata del corso di formazione.

L’attività di formazione può essere erogata dalla Banca stessa oppure da un soggetto esterno quale:

- associazioni di categoria degli intermediari assicurativi, creditizi e finanziari, costituite da almeno due

anni;

- enti appartenenti ad una Università riconosciuta dal Ministero dell’Istruzione, dell’Università e della

Ricerca;

- enti in possesso della certificazione di qualità UNI EN ISO 9001:2208 settore EA37, UNI ISO

29990:11, UNI 9001:2015 o di altri sistemi di accreditamento riconosciuti a livello europeo o

internazionale;

11

- Consigli Nazionali degli Ordini professionali vigilati dal Ministero della Giustizia, che abbiano

comprovata esperienza formativa nelle materie di cui ai punti 17 e 18 degli Orientamenti

AESFEM/2015/1886.

Al superamento del test l’ente, sia esso la Banca o un soggetto esterno, è rilasciato al partecipante un attestato

da cui risulti:

- i riferimenti dell’ente formatore;

- i nominativi dei docenti coinvolti;

- il numero di ore dell’attività formativa;

- gli argomenti trattati;

- l’esito positivo dello stesso.

Annualmente l’Ufficio Personale verificherà il possesso dei requisiti al fine di segnalare al Servizio

Organizzazione i nominativi abilitati ad operare.

12

5. PERSONALE ADDETTO ALLA DISTRIBUZIONE DI PRODOTTI

ASSICURATIVI E RIASSICURATIVI

5.1 MAPPATURA DEL PERSONALE

Il personale che svolge attività di distribuzione assicurativa per conto della Banca deve rispettare, in prima

istanza, il requisito di “onorabilità”, ovvero essere in possesso di un certificato dei carichi pendenti che non

riporti condanne ovvero un documento avente funzione analoga a livello nazionale; non deve inoltre essere

stato dichiarato fallito, salvo eventuale riabilitazione a norma del diritto nazionale.

A tale requisito si affiancano quelli relativi ai livelli minimi di conoscenza e competenza (“professionalità”).

I requisiti di professionalità previsti dalla normativa per gli addetti alla distribuzione di prodotti assicurativi e

riassicurativi di cui al Regolamento IVASS n. 40/2018 prevedono:

• un’attività formativa iniziale di 60 ore, da erogarsi entro il 23 febbraio 2019, per i nuovi dipendenti

coinvolti nell’attività di distribuzione assicurativa; “formazione una tantum” (art. 88 Regolamento IVASS

40/2018);

• un’attività formativa di aggiornamento continuativa, da erogarsi a partire dal 2019, di 30 ore annue;

“aggiornamento annuale” (art. 89 Regolamento IVASS 40/2018);

NB. Le ore di aggiornamento professionale effettuate entro il 23 febbraio 2019 in conformità ai criteri fissati

dal Regolamento ISVAP n. 34 del 19 marzo 2010 e dal Regolamento IVASS n. 6 del 2 dicembre 2014 sono

ritenute valide ai fini dell’adempimento degli obblighi iniziali di formazione di cui al Regolamento IVASS

40/2018 (art. 88)

L’Ufficio Personale ha redatto una mappatura che identifica i soggetti in possesso dei requisiti di onorabilità e

professionalità ovvero tutto il personale che può svolgere l’attività di distribuzione assicurativa. All’Allegato

n. 3 della presente Policy sono rappresentate le linee guida utilizzate dall’Ufficio Personale per la definizione

della mappatura.

L’Ufficio Personale svolge un controllo annuale della mappatura e, qualora una risorsa venga assegnata allo

svolgimento di un incarico all’interno del processo di distribuzione assicurativa, ne verifica il possesso dei

necessari requisiti.

5.2 FORMAZIONE E VALUTAZIONE DELLE RISORSE

La formazione del personale riveste un ruolo centrale nelle strategie di crescita e si concentra su percorsi

formativi in linea con le recenti evoluzioni delle normative di settore e legate alla necessità di aggiornamento

che scaturiscono dalle evoluzioni dello scenario economico complessivo in cui la Banca opera.

I corsi di formazione sono pianificati e attuati dall’Ufficio Personale, con il supporto dell’Ufficio

Commerciale, del Servizio di intermediazione finanziaria e/o della Funzione di Compliance.

La formazione viene erogata al fine di:

1. garantire il rispetto dei requisiti previsti dalla normativa IDD;

2. colmare il requisito di professionalità, laddove il personale sia già in possesso dei requisiti di

onorabilità;

13

3. garantire che i membri del personale mantengano qualifiche idonee e aggiornino, con cadenza almeno

annuale, le proprie conoscenze e competenze;

4. garantire una specifica formazione in previsione dell’offerta di eventuali nuovi prodotti assicurativi /

riassicurativi;

5. assicurare che, in occasione di cambiamenti di ruolo del personale addetto alla distribuzione

assicurativa, lo stesso sia in grado di possedere i requisiti richiesti;

6. garantire un aggiornamento continuo delle competenze e conoscenze del personale in caso di

modifiche alla normativa di riferimento.

A seguito di quanto sopra esposto la frequenza per l’erogazione dei corsi di formazione specifica può essere

sia su base continuativa che ad evento.

Driver della formazione Frequenza dell’erogazione

Colmare i requisiti di professionalità Alla data di prima entrata in vigore della normativa

Mantenere e aggiornare le competenze e

conoscenze

Continuativa, con cadenza almeno annuale a seguito

di una revisione interna o esterna (assessement)

Offerta nuovi prodotti assicurativi / riassicurativi Ad evento

Cambiamenti di ruolo o di modelli di servizio Ad evento

Modifica normativa esterna di riferimento Ad evento

Formazione specifica per colmare i requisiti di esperienza

La formazione professionale deve rispettare i seguenti requisiti:

- caratteristiche: pertinente e adeguata rispetto all’attività da svolgere e in particolare ai contratti

oggetto di distribuzione, nonché mirata al conseguimento di idonei livelli di conoscenze teoriche

aggiornate, di capacità e competenze tecnico-operative e di efficace e corretta comunicazione con la

clientela;

- tempistiche: l’erogazione deve essere effettuata nei 12 mesi antecedenti alla data di inizio dell’attività;

- durata: non inferiore a 60 ore;

- modalità: in aula o a distanza (videoconferenza, webinar ed e-learning);

- test finale di verifica delle conoscenze acquisite, a cura del medesimo soggetto che ha effettuato la

formazione, svolto esclusivamente in aula e composto da domande che, per numero e complessità,

rispondono ai criteri di adeguatezza, pertinenza e proporzionalità ai contenuti e alla durata del corso

di formazione, anche elaborato utilizzando supporti tecnologici con estrazione casuale delle relative

domande e risposte da un database sufficientemente ampio, creando sequenze differenti per ogni

singolo partecipante.

L’attività di formazione può essere erogata dalla Banca stessa oppure da un soggetto esterno quale:

14

- associazioni di categoria degli intermediari assicurativi, creditizi e finanziari, con un numero di iscritti

significativo e costituite da almeno due anni;

- enti appartenenti ad una Università riconosciuta dal Ministero dell’Istruzione, dell’Università e della

Ricerca;

- enti in possesso della certificazione di qualità UNI EN ISO 9001:2208 settore EA37, UNI ISO

29990:11 o di altri sistemi di accreditamento riconosciuti a livello europeo internazionale

- enti che, pur non muniti delle certificazioni di cui al punto precedente, svolgano l’attività formativa

quale attività prevalente e dispongano di adeguata organizzazione e procedure operative.

Al superamento del test l’ente, sia esso la Banca o un soggetto esterno, redige la documentazione necessaria a

dimostrare il corretto svolgimento dell’attività formativa, in particolare:

- il programma del corso;

- i nominativi dei docenti, incluso il possesso dei requisiti regolamentari ai sensi dell’art. 96, comma 3

del Regolamento IVASS n. 40/2018;

- il verbale delle procedure di esame con evidenza dei risultati del test;

- il questionario somministrato.

Annualmente l’Ufficio Personale verificherà il possesso dei requisiti al fine di segnalare al Servizio

Organizzazione i nominativi abilitati ad operare.

5.3 IL RESPONSABILE DELLA DISTRIBUZIONE ASSICURATIVA

Per effetto dell’art. 19 comma 2 del nuovo Codice delle Assicurazioni Private (che mutua i principi di cui

all’art. 10 della Direttiva 2016/97/UE), è previsto che la responsabilità dell’attività di distribuzione assicurativa

effettuata dalla Banca sia affidata ad almeno una persona fisica scelta nell’ambito della Dirigenza.

Le presenti Politiche definisco allo scopo, in rispetto al contesto normativo di riferimento, i requisiti che il

Responsabile dell’attività di distribuzione assicurativa deve possedere:

- caratteristiche di onorabilità e professionalità di cui alla presente Policy;

- è scelto tra persone in possesso di una comprovata professionalità e competenza in materia assicurativa

e finanziaria. Ai fini di tale valutazione rilevano la conoscenza teorica, acquisita attraverso gli studi e

la formazione, e pratica, conseguita nello svolgimento di attività lavorative precedenti o in corso,

posseduta nei seguenti ambiti:

o mercati assicurativi e finanziari;

o regolamentazione nel settore assicurativo e finanziario;

o assetti organizzativi e di governo societario, ivi inclusi quelli relativi alle regole di

comportamento e gestione dei conflitti di interesse;

o gestione dei rischi connessi all’esercizio dell’attività di distribuzione;

o attività e prodotti assicurativi e finanziari.

Fermo quanto sopra, l’individuazione del Responsabile prende altresì in considerazione il ruolo attualmente

ricoperto e le caratteristiche della società in termini – tra l’altro – di dimensioni, complessità anche operativa,

tipologia di attività svolta e rischi connessi (cd. “principio di proporzionalità”).

15

La verifica dei requisiti in capo al Responsabile della distribuzione assicurativa spetta al Consiglio di

Amministrazione mediante apposita delibera.

16

6. GLI AMBITI DI INTERDIPENDENZA NELLA DISTRIBUZIONE DEI

PRODOTTI FINANZIARI ED ASSICURATIVI: GLI IBIPs

In sede di complessiva revisione della disciplina riguardante i mercati finanziari per il tramite della MiFID II,

il legislatore comunitario ha ravvisato la necessità di meglio disciplinare la fattispecie relativa agli

«investimenti che riguardano contratti assicurativi che vengono messi a disposizione dei consumatori come

potenziali alternative agli strumenti finanziari propriamente detti o in sostituzione degli stessi» (Considerando

87 della MiFID II), data anche la crescente diffusione e l’assenza di un’effettiva armonizzazione del

trattamento dei prodotti assicurativi e finanziari.

L’intervento riformatore della MiFID II ha dunque introdotto la categoria di prodotto di investimento

assicurativo («insurance based investment product» IBIP), descritto come quel «prodotto assicurativo che

presenta una scadenza o un valore di riscatto e in cui tale scadenza o valore di riscatto è esposto in tutto o in

parte, in modo diretto o indiretto, alle fluttuazioni del mercato»1.

Come è possibile evincere dalle definizioni sopra riportate, i prodotti di investimento o IBIPs, sono prodotti

che rientrano nel perimetro regolamentare di cui alla Direttiva MiFID II e IDD e, pertanto, la relativa

distribuzione deve rispettare “complessivamente” i dettami normativi racchiusi in entrambe le direttive.

A tal proposito, il modello di business adottato dalla Banca nella distribuzione di IBIPs prevede l’adozione di

tutti i presidi contrattuali, organizzativi e procedurali già adottati per la prestazione dei servizi di investimento,

tra cui in particolare:

• Regole di product governance

• Contrattualistica e Questionario MiFID II

• Modello di adeguatezza

• Gestione degli incentivi

• Gestione dei conflitti di interesse

• Informativa ex ante ed ex post

Da quanto sopra, appare evidente l’esigenza di governare in materia unitaria il processo di gestione delle risorse

umane coinvolte nei processi distributivi degli IBIPs (IDD e MiFID II) e degli altri strumenti finanziari (MiFID

II), integrandole nel continuo all’interno di un’unica mappatura del personale.

1 Tale definizione coincide con le terminologie poi adottate dalla stessa Direttiva IDD, che specifica in tale ambito che

sono esclusi dal perimetro dei prodotti d’investimento assicurativi:

- i prodotti assicurativi non vita; - i contratti assicurativi vita in cui le prestazioni sono dovute solo in caso di decesso o per incapacità dovuta a

lesione, malattia o disabilità; - i prodotti pensionistici contratti al solo scopo di offrire all’investitore un reddito durante la pensione e di godere di

determinati vantaggi; - i regimi pensionistici aziendali o professionali ufficialmente riconosciuti; - i singoli prodotti pensionistici per i quali il diritto nazionale richiede un contributo finanziario al datore di lavoro e

nei quali il lavoratore o il datore di lavoro non può scegliere il fornitore o il prodotto pensionistico.

La nuova categoria di IBIPs pare pertanto segnare un importante ampliamento della definizione precedentemente in vigore di “prodotto finanziario assicurativo” che ora comprende, le polizze e le operazioni di cui ai rami vita I, III e V e le polizze “multi-ramo”.

17

In tal modo potremo distinguere 2 differenti sottoinsiemi di operatori:

1) Operatori abilitati a distribuire strumenti finanziari e prodotti assicurativi

a. Tali operatori rispetteranno i requisiti minimi in termini di conoscenza, esperienza e

onorabilità previsti dalla MiFID II e dalla IDD.

b. Tali operatori potranno offrire alla clientela gli strumenti finanziari ed i prodotti assicurativi

tempo per tempo rientranti nel catalogo prodotti della Banca.

c. Tali operatori saranno soggetti alle attività di aggiornamento continuo delle competenze

previste dalla Direttiva MiFID II e IDD.

2) Operatori abilitati a distribuire prodotti assicurativi diversi dagli IBIPs

a. Tali operatori rispetteranno i requisiti minimi in termini di conoscenza, esperienza e

onorabilità previsti dalla IDD.

b. Tali operatori potranno offrire alla clientela i prodotti assicurativi diversi dagli IBIPs tempo

per tempo rientranti nel catalogo prodotti della Banca (es. polizze RC auto, polizze a

protezione del credito, polizze infortuni clientela, ecc..)

c. Tali operatori saranno soggetti alle attività di aggiornamento continuo delle competenze

previste dalla IDD

18

ALLEGATO 1

LINEE GUIDA PER LA VERIFICA DEL POSSESSO DEI REQUISITI NORMATIVI PER IL

PERSONALE CHE PRESTA I SERVIZI DI INVESTIMENTO

Al fine di ottemperare agli obblighi di trasparenza e alle regole di condotta contenute negli articoli 24 e 25

della direttiva 2014/65/UE (cc.dd MiFID II) l’Autorità di Vigilanza ha disciplinato, agli artt. 79 e 80 del

Regolamento Intermediari, i requisiti di conoscenza ed esperienza del personale addetto alla prestazione di

consulenza in materia di investimenti o alla fornitura ai clienti di informazioni riguardanti strumenti finanziari,

depositi strutturati, servizi di investimento o servizi accessori.

Tenuto conto di quanto disposto dall’Autorità di Vigilanza in merito all’identificazione del personale addetto

alla prestazione del servizio di consulenza in materia di investimenti e che fornisce informazioni riguardanti

prodotti, servizi di investimento o accessori, l’Ufficio Personale ha effettuato un’analisi i cui esiti sono stati

tracciati all’interno di un documento di mappatura conservato dalla stessa.

Il perimetro dell’analisi è stato identificato con riferimento ai più stringenti requisiti legati alla prestazione del

servizio di consulenza, evidenziando quali membri del personale dispongono dell’autorizzazione per svolgere

operatività in titoli procedendo poi alla verifica puntale del singolo soggetto dipendente.

Al fine di individuare i profili professionali idonei e non alla prestazione dei servizi inerenti alla clientela la

Banca ha analizzato, sulla base dei requisiti richiesti dalla normativa di riferimento, la conoscenza ed

esperienza dei soggetti identificati.

Con riferimento alla conoscenza i parametri presi a riferimento sono stati:

- Titolo di studio;

- riconoscimento da parte del Ministero dell’Istruzione, dell’Università e della Ricerca dell’Istituto

presso il quale il titolo è stato conseguito;

- ambito del titolo di studio conseguito;

- master post – lauream.

Con riferimento all’esperienza sono stati presi in esame i seguenti parametri:

- effettiva operatività svolta (controllo operativo del numero di ordini impartiti nell’arco degli anni

precedenti).

in quanto si ritiene che il personale addetto allo svolgimento di tale servizio sia in grado di:

- comprendere le caratteristiche, i rischi e gli elementi fondamentali dei prodotti di investimento

compresi i prodotti caratterizzati da elevati livelli di complessità, incluse eventuali implicazioni fiscali

generali;

- comprendere l’ammontare complessivo delle spese e degli oneri sostenuti dal cliente;

- comprendere le caratteristiche e la portata dei servizi di investimento o servizi accessori;

- comprendere il funzionamento dei mercati finanziari e la loro influenza sul valore e sul prezzo dei

prodotti di investimento;

- comprendere l’impatto dei dati economici e di eventi nazionali, regionali o globali sui mercati e sul

valore dei prodotti di investimento;

19

- capire la differenza tra rendimenti passati e scenari di performance futura nonché i limiti dell’analisi

previsionale;

- comprendere le questioni collegate agli abusi di mercato e all’antiriciclaggio;

- valutare i dati relativi ai prodotti di investimento;

- conoscere le specifiche strutture di mercato;

- acquisire una conoscenza basilare dei principi di valutazione applicabili al tipo di prodotti di

investimento;

- adempiere ai requisiti di adeguatezza e comprendere le ragioni sottostanti alla stessa;

- comprendere i principi fondamentali della gestione di portafoglio.

20

ALLEGATO 2

MODALITÁ DI ESERCIZIO DELL’ATTIVITÁ DI SUPERVISIONE

Ai sensi dell’articolo 81 del Regolamento Intermediari Consob è onere degli intermediari assicurare che i

membri del personale privi dei requisiti di conoscenza ed esperienza di cui agli articoli 79 e 80 possano operare

unicamente sotto la supervisione di un altro membro del personale. Il periodo di supervisione ha la durata

massima di quattro anni ed è computato ai fini della determinazione dell’esperienza idonea a fornire le

informazioni o la consulenza ai clienti.

Il supervisore dovrà possedere, da almeno tre anni, le conoscenze e competenze idonee, ai sensi degli articoli

79 e 80 e le abilità e le risorse necessarie per fungere da supervisore competente e dovrà assumersi la

responsabilità delle informazioni rese e della consulenza prestata ai clienti dal soggetto supervisionato, ivi

inclusa l’approvazione della dichiarazione di adeguatezza fornita. Il supervisore non deve aver subito, nel

medesimo periodo, provvedimenti disciplinari o sanzionatori nello svolgimento dell’attività.

A seguito della rilevazione da parte dell’Ufficio Personale degli operatori titoli sprovvisti dei requisiti di

conoscenza / esperienza regolamentari, sono stati individuati i supervisori di riferimento, individuati nel

perimetro del personale con pieno possesso dei requisiti di esperienza e conoscenza regolamentare.

L’attività di supervisione verrà espletata mediante affiancamento diretto del soggetto supervisionato,

parallelamente ciascun ordine inserito in procedura ovvero ciascuna consulenza prestata, ivi inclusa

l’approvazione della dichiarazione di adeguatezza, dovrà essere controsiglata per ratifica dal supervisore di

riferimento.

La Funzione Compliance espleterà apposite verifiche circa la corretta esecuzione del processo di supervisione.

La Funzione Compliance, supportata dall’Ufficio Legale, ha predisposto una lettera di accettazione incarico

sottoposta per la sottoscrizione a ciascun supervisore nominato, di seguito riportata.

21

FAC – SIMILE INCARICO SUPERVISORE

Egr. Sig.

______________

Conferimento dell’incarico di supervisore nella prestazione dei servizi di investimento ai sensi dell’art.

81 del Regolamento Intermediari.

Il nuovo contesto regolamentare introdotto dalla Direttiva Europea MiFID II (Direttiva Ue 2014/65 in vigore

dal 3 gennaio 2018) prevede specifici requisiti di esperienza e conoscenza che gli operatori in strumenti

finanziari dovranno possedere per potere prestare servizi di investimento alla clientela. Tali requisiti sono stati

recepiti nel contesto regolamentare domestico dal Regolamento Intermediari Consob (Delibera n. 20307 del

15 febbraio 2018) agli artt. 79 e 81.

I requisiti di esperienza e conoscenza regolamentari e l’attività di analisi e mappatura del personale effettuata

per verificare il possesso dei requisiti minimali obbligatori sono stati puntualmente declinati nella nuova Policy

di gestione del personale che presta servizi di investimento che Le verrà consegnata in allegato alla presente

lettera di incarico.

All’interno di tale documento potrà altresì riscontrare l’introduzione di una nuova figura organizzativa di

riferimento: il supervisore all’attività di prestazione dei servizi di investimento.

Come potrà verificare, tale soggetto riveste un primario rilievo nel nuovo modello di servizio operativo dal 3

gennaio 2018 e sarà chiamato ad espletare un’attività di tutoraggio verso i soggetti che non posseggono

interamente i requisiti di esperienza e conoscenza regolamentari, c.d. “soggetti supervisionati”.

Il supervisore dovrà affiancare nel continuo il soggetto supervisionato per colmare il gap di esperienza rilevato

e supportarlo fino all’acquisizione dei requisiti temporali richiesti. Parallelamente, la clientela dovrà essere

adeguatamente informata dei membri supervisionati, nonché dell’identità e responsabilità dei relativi

supervisori.

L’affiancamento si estrinsecherà supportando il soggetto supervisionato nel contatto con la clientela e nella

prestazione di consulenza ovvero nel rilascio di informazioni in materia di investimenti e controfirmando

ciascun ordine inserito in procedura / consulenza rilasciata, ivi inclusa l’approvazione della dichiarazione di

adeguatezza fornita ai sensi dell’art. 41 del Regolamento Intermediari: nella modulistica la sigla del soggetto

supervisionato dovrà sempre essere affiancata dalla sigla del supervisore.

Premesso quanto sopra, avendo riscontrato nella Sua figura il pieno possesso dei requisiti di conoscenza ed

esperienza regolamentari siamo a nominarLa supervisore del collega ______________ in servizio presso la

Filiale di _____________.

Il periodo di supervisione avrà inizio il ______________. Con successiva lettera Le verrà comunicata la

conclusione dell’attività di supervisione, a seguito dell’accertamento dell’acquisizione dei requisiti di

esperienza regolamentari in capo al collega ______________.

22

Periodicamente Le sarà richiesta una relazione circa l’andamento del tutoraggio nonché l’esibizione della

modulistica recante gli ordini / Questionari MiFID II impartiti dal collega ______________ che dovranno

recare la Sua sottoscrizione.

Copia della presente lettera di incarico sottoscritta per accettazione sarà fornita al collega __________ in

qualità di soggetto supervisionato.

Luogo _________________, Data _________________

Banca Popolare Valconca

Direttore Generale

____________________

Per accettazione

_____________________

23

ALLEGATO 3

LINEE GUIDA PER LA VERIFICA DEL POSSESSO DEI REQUISITI NORMATIVI PER IL

PERSONALE ADDETTO ALLA DISTRIBUZIONE DI PRODOTTI ASSICURATIVI E

RIASSICURATIVI

Con riferimento al requisito di onorabilità, contenuto all’art. 10, par. 3 della Direttiva 2016/97/UE (cd.

“IDD”), è compito dell’Ufficio Personale, sin dalla fase di assunzione e con monitoraggio periodico, acquisire

dal singolo operatore un certificato dei carichi pendenti, avendo cura di accertare che lo stesso non riporti

condanne o altre evidenze negative.

Al fine di ottemperare agli specifici obblighi di professionalità contenuti nell’art. 10 della Direttiva IDD,

recepita nell’ordinamento nazionale dal novellato Codice delle Assicurazioni Private, l’Autorità di Vigilanza

ha disciplinato, dagli artt. 84 al 96 del Regolamento n. 40/2018, i requisiti di conoscenza ed esperienza del

personale addetto alla distribuzione diretta di prodotti assicurativi e riassicurativi.

Tenuto conto di quanto disposto dall’Autorità di Vigilanza in merito ai requisiti in possesso del personale

preposto, l’Ufficio Personale ha effettuato un’analisi i cui esiti sono stati tracciati all’interno di un documento

di mappatura conservato dalla stessa.

Il perimetro dell’analisi è stato identificato evidenziando quali membri del personale hanno effettuato – o

conseguiranno alla data del 23 febbraio 2019 – la formazione annuale di cui al Regolamento IVASS n. 6 del 2

dicembre 2014.

I requisiti minimi di conoscenza e competenza professionale vengono definiti dall’Allegato I alla Direttiva UE

2016/97 (IDD) i quali prevedono

Per i prodotti “non vita”:

a) conoscenza minima necessaria delle condizioni contrattuali delle polizze proposte, compresi i rischi

accessori se coperti da tali polizze;

b) conoscenza minima necessaria delle norme applicabili che disciplinano la distribuzione dei prodotti

assicurativi, ad esempio le norme in materia di protezione dei consumatori, le norme tributarie pertinenti

e le norme sociali e del lavoro pertinenti;

c) conoscenza minima necessaria della gestione dei sinistri;

d) conoscenza minima necessaria della gestione dei reclami;

e) conoscenza minima necessaria della valutazione delle esigenze dei clienti;

f) conoscenza minima necessaria del mercato delle assicurazioni;

g) conoscenza minima necessaria degli standard di etica professionale; e

h) competenza minima necessaria in materia finanziaria.

Per i prodotti di investimento assicurativi

a) conoscenza minima necessaria dei prodotti di investimento assicurativi, compresi i premi netti e le

condizioni contrattuali come pure, se del caso, i benefici garantiti e non garantiti;

b) conoscenza minima necessaria dei vantaggi e degli svantaggi delle diverse opzioni di investimento per gli

assicurati;

c) conoscenza minima necessaria dei rischi finanziari sostenuti dagli assicurati;

d) conoscenza minima necessaria delle polizze che coprono i rischi vita e di altri prodotti di risparmio;

e) conoscenza minima necessaria dell’organizzazione e dei benefici garantiti dal sistema pensionistico;

24

f) conoscenza minima necessaria delle norme applicabili che disciplinano la distribuzione dei prodotti

assicurativi, quali le norme in materia di protezione dei consumatori e le norme tributarie pertinenti;

g) conoscenza minima necessaria del mercato delle assicurazioni e del mercato dei prodotti di risparmio;

h) conoscenza minima necessaria della gestione dei reclami;

i) conoscenza minima necessaria della valutazione delle esigenze dei clienti;

j) gestione dei conflitti di interesse;

k) conoscenza minima necessaria degli standard di etica professionale; e

l) competenza minima necessaria in materia finanziaria.

Per i prodotti vita

a) conoscenza minima necessaria delle polizze, compresi i termini, le condizioni, i benefici garantiti e, se del

caso, i rischi accessori;

b) conoscenza minima necessaria dell’organizzazione e dei benefici garantiti dal sistema pensionistico dello

Stato membro in questione;

c) conoscenza delle norme applicabili in materia di contratto di assicurazione, protezione dei consumatori,

protezione dei dati, antiriciclaggio e, se del caso, delle norme tributarie pertinenti e delle norme sociali e

del lavoro pertinenti;

d) conoscenza minima necessaria del mercato delle assicurazioni e di altri mercati dei servizi finanziari

pertinenti;

e) conoscenza minima necessaria della gestione dei reclami;

f) conoscenza minima necessaria della valutazione delle esigenze dei consumatori;

g) gestione dei conflitti di interesse;

h) conoscenza minima necessaria degli standard di etica professionale;

i) competenza minima necessaria in materia finanziaria.