comprobaciÓn de la hipÓtesis de eficiencia dÉbil sobre … · comprobaciÓn de la hipÓtesis de...

TRANSCRIPT

COMPROBACIÓN DE LA HIPÓTESIS DE EFICIENCIA DÉBIL SOBRE EL

PRECIO DE LA ACCIÓN DE ECOPETROL Y ANÁLISIS DE SU RELACIÓN CON

EL COMPORTAMIENTO DEL WTI

Kevin Guevara Gutiérrez

Y

Paula Alfonso Osorio

Categoría Pregrado

COMPROBACIÓN DE LA HIPÓTESIS DE EFICIENCIA DÉBIL SOBRE EL

PRECIO DE LA ACCIÓN DE ECOPETROL Y ANÁLISIS DE SU RELACIÓN CON

EL COMPORTAMIENTO DEL WTI

Este trabajo tiene como objetivo comprobar la hipótesis de eficiencia del

mercado en su forma débil para el caso del precio histórico de la acción de

Ecopetrol, una de las acciones más representativas del mercado bursátil

colombiano. Para ello, se aplicó el modelo de caminata aleatoria en su versión

RW1 con el Test de Rachas. Además de ello se analiza la correlación entre los

rendimientos del precio de la acción de Ecopetrol y el WTI que por ser el

fundamental principal, se esperaría que impacte significativamente la valoración

de dicha acción. Los resultados obtenidos muestran que no existe suficiente

evidencia para aceptar la hipótesis de eficiencia débil sobre la acción de Ecopetrol

y que diariamente existe baja correlación entre el precio de la acción y el WTI,

mientras que semanal y mensualmente, se evidencia un aumento en la

correlación. El periodo de análisis es del 3 de enero de 2012 hasta el 31 de marzo

de 2015.

Palabras Clave: Caminata aleatoria, Ecopetrol, Eficiencia débil, hipótesis de

mercado eficiente.

1. INTRODUCCIÓN

El concepto de mercado eficiente introducido por (Fama, 1970), establece que un

mercado es eficiente cuando los precios reflejan toda la información disponible en

el mercado. Además de ello, establece que la información disponible es

rápidamente incorporada en el precio, por lo cual el valor actual de un bien es una

buena estimación de su valor real o intrínseco. De esta manera, la hipótesis del

mercado eficiente supone que el mercado es un buen asignador del valor, es

decir, que no hay lugar para asimetrías ni especulaciones.

Autores cómo (P. A. Samuelson, 1998), han avanzado teóricamente mediante la

introducción de los conceptos de microeficiencia y macroineficiencia, es decir que

la hipótesis del mercado eficiente se cumple mejor para las acciones individuales

que para los índices de precios agregados del mercado.

Por su parte, (Yilmaz, 2001) en su estudio sobre mercados financieros emergentes

establece que existe relación entre el desarrollo y la eficiencia en los mercados

financieros, lo cual constituye un hallazgo importante para las economías

emergentes. Dadas las fuertes implicaciones que tiene esta teoría, son muchos los

estudios que han buscado probar la existencia de formas de eficiencia en los

mercados a nivel mundial.

A su vez, algunos mercados emergentes, han sido estudiados con el fin de

establecer relación entre la eficiencia del mercado y el desarrollo de los mismos.

Tal es el caso de estudio sobre las economías emergentes para el mercado

accionario Hindú (Poshakwale, 1996) y el mercado Ucraniano (Maxym, 2000),

quienes señalan que no existe evidencia suficiente para aceptar la hipótesis de

eficiencia en dichos mercados.

Por otra parte, algunos estudios a nivel latinoamericano como el de (Duarte-

Duarte, Pérez-Iñigo, & Sierra-Suárez, 2014) han demostrado el paso de no

eficiencia a eficiencia en los últimos años.

No son muchos los estudios realizados sobre la eficiencia del mercado bursátil

colombiano, pero los existentes evidencian altas correlaciones entre la series

analizadas, aunque es clara la evolución hacia una menor dependencia serial

(Maya y Torres, 2005). (Harvey, Viskanta, 1997) concluyen que los datos

analizados no soportan la hipótesis de eficiencia débil, además de encontrar

correlación en cuatro índices del sector financiero colombiano. Al tiempo (Arango,

González, y Posada, 2002) concluyeron que el mercado accionario colombiano es

ineficiente. (Maya y Torres, 2005) coinciden con (P. A. Samuelson, 1998) en el

sentido de que el mercado bursátil es microeficiente pero macroineficiente y

(Duarte-Duarte et al., 2014) concluyen que el mercado colombiano carece de débil

eficiencia además de que la mayoría de las acciones muestran no aleatoriedad, a

excepción de Ecopetrol.

Sin embargo, es importante tener en cuenta que algunos de los estudios

realizados se basan en el IGBC, como los de (Duarte-Duarte et al., 2014) y

(Echeverri, 2012), pero por ser un índice altamente concentrado en ciertas

acciones, no representa todo el mercado.

Este estudio evalúa la hipótesis de eficiencia débil sobre la acción de Ecopetrol,

que a nivel Colombiano, es una de las empresas más sobresalientes del mercado

bursátil, la empresa más transada en la bolsa de valores y además la empresa

más democratizada, de tal forma que afecta no solamente al país sino a los

pequeños inversionistas.

Dados los enunciados anteriores, es importante saber si el valor del mercado

corresponde con la percepción de la realidad, en otras palabras, si el valor actual

corresponde al valor intrínseco de la compañía. Lo anterior se demostrará

evaluando la eficiencia débil, es decir que los cambios en los rendimientos son

independientes a su comportamiento histórico.

En caso de que de existir esta forma de eficiencia, se esperaría que el

comportamiento de la acción se vea explicada por uno o más eventos, en este

caso una primera aproximación de este evento, correspondería a los cambios en

su fundamental principal: el precio del petróleo, medido por el WTI. Como se

muestra en la Figura 1, gráficamente parece existir una alta relación entre dichos

comportamientos. Para demostrarlo se procederá a realizar un análisis de

correlación en varias ventanas de tiempo: diaria, semanal y mensual.

Figura 1. Serie de precios de Ecopetrol vs WTI 2012- 2015 - Elaboración propia

con datos de la plataforma Thomson Reuters®

2. REVISIÓN DE LA LITERATURA

Con el fin de contrastar los diferentes estudios que se han realizado previamente y

evidenciar los aportes que se han realizado en temáticas similares a las del

presente estudio, tanto teórica como metodológicamente, se presenta a

continuación la revisión de literatura que contribuye a consolidar las bases de esta

investigación.

(Fama, 1970), es el autor seminal de la corriente económica que se enfoca en el

estudio de los mercados eficientes, definiendo estos últimos como aquellos que

reflejan toda la información disponible y plantea a su vez tres condiciones para

que esto se cumpla: no hay un costo asociado para las transacciones que se

0

40

80

120

0

2000

4000

6000

8000

03/01/2012 03/01/2013 03/01/2014 03/01/2015

PR

ECIO

DE

WTI

(D

ÓLA

RES

)

PR

ECIO

DE

ECO

PET

RO

L (P

ESO

S)

SERIE DE PRECIOS ECOPETROL VS WTI

ECOPETROL WTI

realicen en el mercado, la información tampoco tiene un costo, y existe un

consenso entre los inversionistas en torno a las implicaciones que tiene la

información sobre el valor de un activo.

El autor es consciente de que dichas condiciones no se cumplen completamente

por los mercados en la práctica, por lo cual retoma a (Roberts, 1967), quien afirma

que es posible lograr tres niveles de eficiencia en los mercados: débil (la

información disponible hace referencia a los precios históricos), semi-fuerte (la

información disponible incluye también el estado de resultados de la compañía y

los periodos de dividendos) y fuerte (se conoce incluso la información privada).

En la década de los 70s, (P. A. Samuelson, 1973), economista estadounidense

ganador del Premio Nobel de Economía, afirma que los precios tienen un

comportamiento de Caminata Aleatoria (Random Walk) acorde al riesgo y

variabilidad en el mercado, introduciendo de esta manera el concepto de

independencia en el precio de la acción, en el cual el valor presente del título es el

indicador más verídico del precio real de la acción, ya que refleja toda la

información disponible en el periodo de tiempo en que se evalué. Dicha hipótesis

no es válida en el caso de que existan inversionistas con información privilegiada o

que se desarrollen métodos de análisis diferentes a los tradicionales.

Posteriormente, (Cable, 1985) explica cómo los mercados de capitales y

actividades económicas se ven afectadas por la asimetría en la información, en

donde se comienza a asumir que la información es un bien intangible tanto de las

empresas como de los mercados.

El estudio de Cable se enfocó principalmente en el sector financiero alemán y se

demostró, a través de estadísticas y modelos de medición de impacto

principalmente, que se encuentran directamente relacionados los estados de

resultados de las compañías de un país con el nivel de información que suministra

la banca. Los métodos implementados en dicho estudio fueron los de Glejser´s-

Goldfeld-Quantd y la prueba de Breusch Pagan.

Para los años 90s, (Hasbrouck, 1991), profesor de administración de empresas y

finanzas de la Universidad de Nueva York, finaliza la investigación denominada

“Measuring the Information Content of Stock Trades”, la cual se realizó con el fin

de cuantificar el impacto que tiene la información obtenida de las operaciones de

compra y venta en la Bolsa de Nueva York sobre el comercio en general. Se

encontró que los efectos de una operación realizada en la bolsa tienden a

propagarse rápidamente, generando una función positiva entre el impacto y el

tamaño de la operación; lo anterior resalta el impacto que tiene la información

sobre los mercados. De igual manera se evidenció que la información tiende a

divulgarse con un retraso pequeño de tiempo desde el momento en que se genera

hasta el conocimiento de la misma en los mercados, siendo más grande dicho

espacio de tiempo en las empresas pequeñas. Los modelos aplicados en dicho

estudio fueron: el modelo de series de tiempo lineal simple bivariado de

operaciones y revisiones de cotización y el modelo de vectores autorregresivos

(VAR).

En el año 2000, este mismo autor, a través del estudio “Stalking the Efficient Price

in Microestructure Especifications” plantea que a pesar que existen diferentes

métodos econométricos que buscan alcanzar un precio eficiente para los títulos

del mercado, dicho precio no es pronosticable, ratificando así las afirmaciones de

la teoría de Random Walk.

El estudio de dichas caminatas aleatorias es propuesto por (MacKinlay, 1997) los

cuales distinguen entre tres tipos de caminatas aleatorias: RW1, siendo el más

exigente de los tres ya que exige que los incrementos derivados de los precios del

activo tengan una distribución independiente e idéntica, RW2 que plantea que

dichos incrementos sean independientes y RW3 el cual plantea que los

incrementos no están correlacionados.

Posteriormente algunos autores se han enfocado en la evaluación de eficiencias

de mercado en diferentes economías en el mundo tales como: (Lagorarde-Segot,

2008) quienes evaluaron la eficiencia de mercado de la región del MENA, (Duarte

et al., 2014), el cual tomó los principales mercados financieros de Latinoamérica

para evaluar la eficiencia de los mismos, implementando principalmente los

modelos de caminatas aleatorias RW1, RW2 y RW3.

En Colombia se han realizado estudios de igual manera que han probado la

eficiencia del mercado destacando así el de (Cardozo, 2013) “Eficiencia de

Mercado en la Bolsa de Valores de Colombia: un acercamiento desde la hipótesis

de sobrerreacción” y (Duarte-Duarte et al., 2014) “Testing the efficiency market

hypothesis for the Colombian stock market”. Sin embargo, dichos estudios se han

realizado tomando como base el IGBC, el cual es un índice que está altamente

concentrado en un tipo de acciones en específico (financieras y minero-

energéticas), por lo cual puede no ser un buen indicador de la eficiencia general

del país.

3. METODOLOGÍA

3.1. DATOS

Los datos estudiados son los rendimientos diarios, semanales y mensuales de los

precios de la acción de Ecopetrol y del WTI, calculados mediante el logaritmo

natural de la fecha final sobre la fecha de inicio de cada ventana de tiempo. Los

precios tomados son del periodo de tiempo comprendido entre el 3 de enero de

2012 hasta el 30 de marzo de 2015 y fueron obtenidos de la plataforma Thomson

Reuters.

3.2. HIPÓTESIS

Las hipótesis que se abordaron en este estudio son:

1. Los rendimientos diarios de la acción de Ecopetrol presentan un

comportamiento de eficiencia débil

2. Los rendimientos diarios, semanales y mensuales de la acción de Ecopetrol

tienen una correlación de al menos el 0.40 con su principal fundamental, el WTI.

3.3. COMPROBACIÓN DE LA HIPÓTESIS DE EFICIENCIA DÉBIL

Se comprueba la eficiencia débil de los rendimientos diarios de la acción de

Ecopetrol mediante la verificación del proceso de caminata aleatoria en le versión

RW1, con ayuda del software SPSS®. Los procedimientos escogidos para realizar

la verificación fueron la prueba de rachas de Wald-Wolfowitz y la Prueba de

Kolmogorov-Smirnov.

Por un lado, la Prueba de rachas de Wald-Wolfowitz contrasta la hipótesis nula de

que el orden de aparición de dos valores de una variable es aleatorio. La prueba

define una racha como una secuencia de observaciones similares, además

sugiere que con un número excesivamente grande o excesivamente pequeño de

rachas la muestra no es aleatoria.

Por otro lado, la Prueba de Kolmogorov-Smirnov compara la función de

distribución acumulada observada de una variable con una distribución teórica

determinada, que puede ser la normal, la uniforme, la de Poisson o la exponencial.

La Z de Kolmogorov-Smirnov se calcula a partir de la diferencia mayor (en valor

absoluto) entre las funciones de distribución acumuladas teórica y observada. Esta

prueba de bondad de ajuste contrasta la hipótesis nula de que las observaciones

podrían razonablemente proceder de la distribución especificada. Para el caso de

estudio se hizo la comparación con las distribuciones normal y uniforme.

3.4. ANÁLISIS DE CORRELACIÓN WTI VS. PRECIO DE LA ACCIÓN DE

ECOPETROL

Se analizaron las correlaciones bivariadas entre los rendimientos diarios,

semanales y mensuales de la acción de Ecopetrol y del precio de su principal

fundamental WTI, con ayuda del software SPSS®. Con el objetivo de realizar un

acercamiento a un estudio de eficiencia semi-fuerte mediante el análisis de

eventos.

El procedimiento Correlaciones bivariadas calcula el coeficiente de correlación de

Pearson, la rho de Spearman y la tau-b de Kendall con sus niveles de

significancia. Las correlaciones miden cómo están relacionadas las variables o los

órdenes de los rangos. Para las variables cuantitativas, normalmente distribuidas,

se utiliza la correlación de Pearson, por otra parte, cuando los datos no están

normalmente distribuidos o tienen categorías ordenadas, se utiliza las

correlaciones de Tau-b de Kendall o de Spearman. Por lo anterior, para el caso de

estudio se utilizó solamente la correlación de Pearson.

4. RESULTADOS

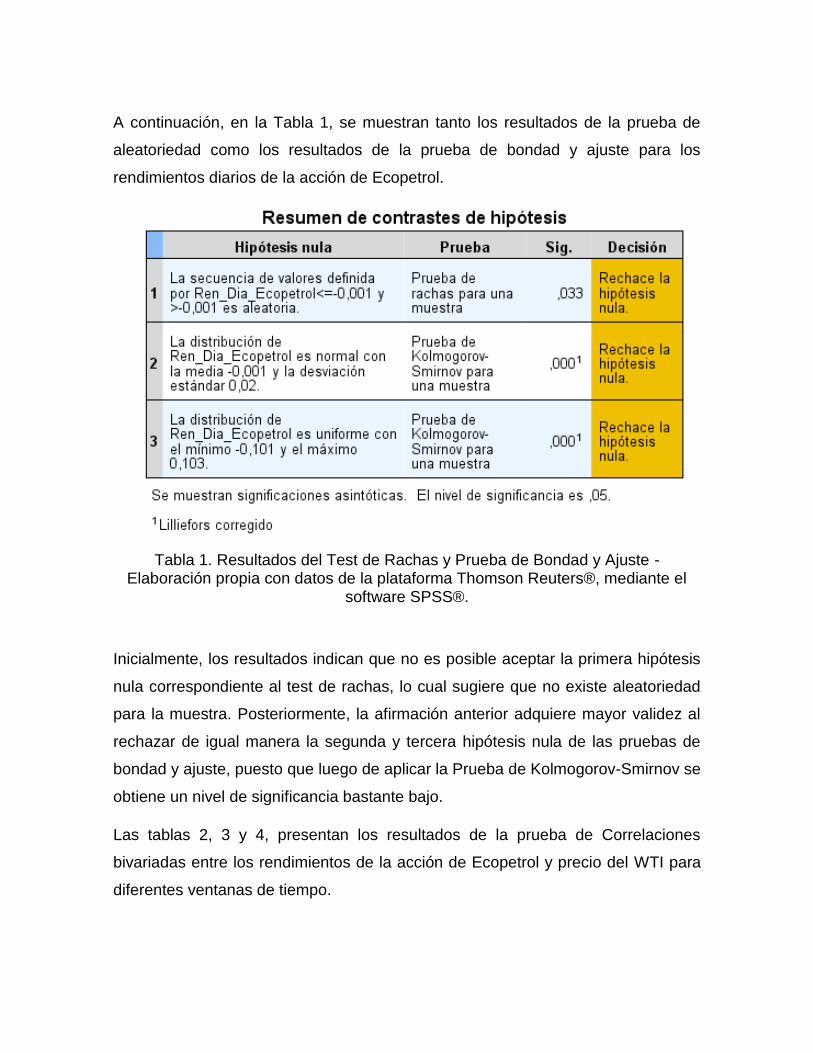

A continuación, en la Tabla 1, se muestran tanto los resultados de la prueba de

aleatoriedad como los resultados de la prueba de bondad y ajuste para los

rendimientos diarios de la acción de Ecopetrol.

Tabla 1. Resultados del Test de Rachas y Prueba de Bondad y Ajuste -

Elaboración propia con datos de la plataforma Thomson Reuters®, mediante el software SPSS®.

Inicialmente, los resultados indican que no es posible aceptar la primera hipótesis

nula correspondiente al test de rachas, lo cual sugiere que no existe aleatoriedad

para la muestra. Posteriormente, la afirmación anterior adquiere mayor validez al

rechazar de igual manera la segunda y tercera hipótesis nula de las pruebas de

bondad y ajuste, puesto que luego de aplicar la Prueba de Kolmogorov-Smirnov se

obtiene un nivel de significancia bastante bajo.

Las tablas 2, 3 y 4, presentan los resultados de la prueba de Correlaciones

bivariadas entre los rendimientos de la acción de Ecopetrol y precio del WTI para

diferentes ventanas de tiempo.

Ventana de tiempo diaria:

Correlaciones

Ren_Dia_Ecopetrol Ren_Dia_WTI

Ren_Dia_Ecopetrol Correlación de Pearson 1 ,282**

Sig. (bilateral) ,000

N 815 815

Ren_Dia_WTI Correlación de Pearson ,282** 1

Sig. (bilateral) ,000

N 815 815

**. La correlación es significativa en el nivel 0,01 (2 colas).

Tabla 1. Elaboración propia con datos de la plataforma Thomson Reuters®,

mediante el software SPSS®.

Ventana de tiempo semanal:

Correlaciones

Ren_Dia_Ecopetrol Ren_Dia_WTI

Ren_Dia_Ecopetrol Correlación de

Pearson 1 ,359**

Sig. (bilateral) ,000

N 173 173

Ren_Dia_WTI Correlación de

Pearson ,359** 1

Sig. (bilateral) ,000

N 173 173

**. La correlación es significativa en el nivel 0,01 (2 colas).

Tabla 2. Elaboración propia con datos de la plataforma Thomson Reuters®, mediante el software SPSS®.

Ventana de tiempo mensual:

Correlaciones

Ren_Dia_Ecopetrol Ren_Dia_WTI

Ren_Dia_Ecopetrol Correlación de

Pearson

1 ,387*

Sig. (bilateral) ,014

N 40 40

Ren_Dia_WTI Correlación de

Pearson

,387* 1

Sig. (bilateral) ,014

N 40 40

*. La correlación es significativa en el nivel 0,05 (2 colas).

Tabla 3. Elaboración propia con datos de la plataforma Thomson Reuters®, mediante el software SPSS®.

El nivel de significancia bilateral obtenido en las diferentes ventanas de tiempo no

es suficiente para no rechazar la segunda hipótesis planteada. Los resultados

previamente mencionados serán discutidos en la siguiente sección.

5. DISCUSIÓN DE LOS RESULTADOS

Teniendo en cuenta la importancia de la acción de Ecopetrol en el mercado

bursátil colombiano, la evidencia empírica en relación al rechazo de las hipótesis

de eficiencia en su forma débil y la baja correlación con el fundamental principal

responden a un comportamiento que sugiere de una parte una volatilidad

demasiado alta para aceptar la hipótesis de eficiencia en su forma débil y de otra

parte, sugiere la existencia de hechos fundamentales o no, que hacen que en los

rendimientos diarios, semanales y mensuales no se evidencie correlación entre las

dos variables de estudio durante el periodo de tiempo analizado.

Sin embargo, es interesante resaltar que tanto la significancia con la cual se

rechaza la hipótesis nula de aleatoriedad, como el resultado de la correlación de

Pearson están cercanos a los niveles de significancias escogidos, lo cual podría

sugerir resultados diferentes para estudios con otro nivel de rigurosidad o que

busquen minimizar el error estadístico tipo I.

Por otra parte, cabe resaltar que se ha considerado que no existen costos de

transacción, que existe neutralidad hacia el riesgo por parte de los participantes y

que no existe costo por la información. Por lo cual se hace interesante plantear en

estudios posteriores un modelo que tenga en cuenta estos factores, al momento

de probar la hipótesis de eficiencia.

A su vez, el hecho de que el corto plazo muestre menor correlación con respecto a

ventanas más grandes de tiempo indica que existe una tardanza en la

incorporación de la información al precio.

Lo anterior apunta a que existe una disparidad entre el precio de mercado y el

valor intrínseco, por lo cual de una parte pueden surgir oportunidades de obtener

beneficios extraordinarios y de otra pueden disminuir la confianza de los

inversionistas que posean esta acción ya que el titulo no refleja en tiempo real su

valor verdadero.

Por último, teniendo en cuenta la teoría de (Samuelson, 1973) de la

macroineficiencia que exhiben los índices del mercado frente a la microeficiencia

de las acciones del mercado, y a partir de los resultados de estudios anteriores

que establecen que el IGBC no muestra eficiencia débil, se puede establecer que

la dinámica exhibida del mercado accionario colombiano no se ajusta a dicha

teoría. Una de las razones por las cuales se podría explicar este comportamiento

seria por que el mercado colombiano es poco profundo y con pocos actores

comparado con otros mercados como el estadounidense.

6. CONCLUSIONES Y RECOMENDACIONES

A través de la prueba de rachas de Wald-Wolfowitz y la Prueba de Kolmogorov-

Smirnov realizada a los rendimientos diarios de la acción de Ecopetrol, se

encuentra que no hay evidencia estadística suficiente para probar la hipótesis de

eficiencia débil en la acción de Ecopetrol. Por otro lado, a pesar de que a grandes

rasgos se evidenciaba una relación entre el comportamiento del WTI y el precio de

la acción de Ecopetrol, al entrar en materia y analizar los rendimientos de dichas

variables desde una ventana de tiempo diaria, semanal y mensual con la prueba

de correlación bivariada de Pearson, se encuentra que no existe suficiente

evidencia estadística que soporte que el fundamental principal de Ecopetrol, el

precio del petróleo (medido por el WTI), determina el precio de la acción. Lo

anterior sugiere entonces que la acción podría estar respondiendo principalmente

a eventos locales, tanto fundamentales como no fundamentales no reflejados en el

WTI, que hace que en los periodos de tiempos analizados no se evidencie una

correlación estadísticamente significativa.

Se propone para estudios futuros realizar un análisis de eventos como el sugerido

a través de la metodología de estudio de eventos de (MacKinlay, 1997), con el fin

de contribuir en el desarrollo no solo de la acción sino del mercado de valores

colombiano en general.

REFERENCIAS

[1] Alfred Cowles 3rd, and Herbert E. Jones (1937). “Some A Posteriori

Probabilities in Stock Market Action”. Econometrica.

[2] Andersen, Torben G., Tim Bollerslev, Francis X. Diebold, and Clara Vega

(2003). “Micro Effects of Macro Announcements: Real-Time Price Discovery in

Foreign Exchange”. The American Economic Review.

[3] Arango, González, y Posada (2002). “Returns and the Interest Rate: A

Nonlinear Relationship in the Bogotá Stock Market”. Banco de la República,

Borradores de Economía, No. 169.

[4] Binder, John (1998). “The Event Study Methodology Since 1969”. Review of

Quantitative Finance and Accounting, no. 2: 111.

[5] Cable, John (1985). “Capital Market Information and Industrial Performance:

The Role of West German Banks”. The Economic Journal.

[6] Duarte, Juan Benjamín, Juan Manuel Mascareñas Pérez-Iñigo, and Katherine

Julieth Sierra-Suárez (2014). “Testing the Efficiency Market Hypothesis for the

Colombian Stock Market / Comprobación de La Hipótesis de Eficiencia Del

Mercado Bursátil En Colombia”. DYNA, no. 185: 100

[7] Duarte, Juan Benjamín Duarte, and Juan Manuel Mascareñas Pérez-Iñigo

(2014). “Comprobación de la eficiencia débil en los principales mercados

financieros latinoamericanos.” Estudios Gerenciales 30, no. 133: 365–75.

[8] Echeverri, Cesar (2012). “Una prueba de la eficiencia débil en el mercado

accionario Colombiano”. Facultad de Ciencias, Escuela de Estadística.

Universidad Nacional de Colombia.

[9] Fama, Eugene F (1970). “Efficient Capital Markets: A Review of Theory and

Empirical Work.” Journal of Finance 25, no. 2: 383–417.

[10] García., Herrero (2009). “Análisis Del Proceso de Formación de Precios En

El Mercado Bursátil Ante La Publicación del Beneficio Contable.” De:

http://www.aedem-virtual.com/es/journal/redee/numero-194/analisis-del-

proceso-de-formacion-de-precios-en-el-mercado-bursatil-ant.

[11] Hasbrouck, Joel (1991). “Measuring the Information Content of Stock

Trades.” Journal of Finance 46, no. 1:179–207.

[12] Hasbrouck, Joel (2000). “Stalking the ‘efficient Price’ in Market

Microstructure Specifications: An Overview.” Journal of Financial Markets 5:

329–39. doi: 10.1016/S1386-4181(02)00029-0.

[13] IBM Corp. Released 2013. IBM SPSS Statistics for Windows, Version 22.0.

Armonk, NY: IBM Corp.

[14] Lagoarde-Segot, Thomas, and Brian M. Lucey (2008). “Efficiency in

Emerging markets—Evidence from the MENA Region.” Journal of International

Financial Markets, Institutions & Money 18: 94–105.

doi:10.1016/j.intfin.2006.06.003.

[15] MacKinlay, A. Craig (1997). “Event Studies in Economics and Finance.”

Journal of Economic Literature.

[16] Maxym, Dedov (2000). The efficient market hypothesis and the Ukrainian

stock market. National University of Kyiv-Mohyla Academy.

[17] Maya y Torres (2005). “Las caminatas aleatorias no son de este mundo:

Teoría y revisión bibliográfica sobre evidencia empírica”. CIEF – EAFIT.

[18] Ojeda Echeverri, César A., and Elkin A. Castaño Vélez (2014). “prueba de

eficiencia débil en el mercado accionario Colombiano.” Semestre Económico

17, no. 35:13–42.

[19] Poshakwale, Srinivasan, and Kalaivani M (1996). “Day of the Week Effects

in the Indian Stock Market.” MPRA Paper. De: http://mpra.ub.uni-

muenchen.de/46805/.

[20] Roberts, Harry (1967). “Statistical versus Clinical Prediction of the Stock

Market.”

[21] Samuelson, Paul A (1973). “Proof That Properly Discounted Present Values

of Assets Vibrate Randomly.” The Bell Journal of Economics and Management

Science.

[22] Samuelson, Paul A (1998). “Summing up on Business Cycles: Opening

Address.” Conference Series; [Proceedings] 42, no: 33–36.

[23] Cardozo, Jorge (2013). “Eficiencia de Mercado en la Bolsa de Valores de

Colombia: un acercamiento desde la hipótesis de sobrerreacción”. Universidad

de San Andrés, Colombia.

[24] Yilmaz, Kamil (2001). Market Development and Efficiency In Emerging

Stock Markets. SSRN Scholarly Paper. Rochester, NY: Social Science

Research Network. De: http://papers.ssrn.com/abstract=280889.