cenÁrios do mercado de lÁcteos. Últimos 10 anos aumento mÉdio de 2,3%

TRANSCRIPT

CENÁRIOS DO MERCADO DE

LÁCTEOS

10

15

20

25

30

14,5 15,115,8 15,6 15,8

16,5

18,5 18,7 18,7 19,119,8

20,521,6 30,6

23,524,6

25,426,1

27,629,1

30,631,5

Bilh

ões d

e Li

tros

Produção Anual de Leite no Brasil

Fonte: IBGE/SidraElaboração: OCB/CBCL* estimativa

300

350

400

450

500

550

1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

399

421

446

468455 455

407415

427

409

427

445

472482

491499

490 490 496502

Milh

ões

de L

itros

Produção Anual de Leite no Mato Grosso do Sul

Fonte: IBGE/SIDRAElaboração: OCB/CBCL

ÚLTIMOS 10 ANOS AUMENTO MÉDIO DE 2,3%

0,0

5,0

10,0

15,0

20,0

25,0

30,0

35,0

1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

Sudeste Sul Centro-Oeste Nordeste Norte

1990NO = 3,8%NE = 14,1%CO = 11,7%S = 22,5%SE = 47,8%

2009NO = 5,7%NE = 13,1%CO = 14,5%S = 30,8%SE = 35,8%

Participação das Regiões Brasileiras na produção total de leite

Bilh

ões d

e lit

ros

2000NO = 5,3%NE = 10,9%CO = 15,6%S = 24,8%SE = 43,4%

Fonte: IBGE, 2011Elaboração: OCB/CBCL

Var. % total Var. % Var. %

(1) Produtores Terceiros (4) Total Produtores Terceiros (4) Total 2010/2009 2010/2009 2010/2009

1º DPA (2) 1.280.000 770.000 2.050.000 1.300.000 820.000 2.120.000 3,4 6.500 6.550 0,8 541 545 0,8

2º LBR - LÁCTEOS BRASIL - - - 1.435.000 360.000 1.795.000 - - 20.000 - - 197 -

3º ITAMBÉ 950.000 175.000 1.125.000 930.000 180.000 1.110.000 -1,3 9.100 9.400 3,3 287 272 -5,2

4º ITALAC 520.712 148.225 668.937 610.697 190.903 801.600 19,8 10.990 12.365 12,5 130 136 4,2

5º EMBARÉ 312.957 85.633 398.590 354.995 98.072 453.067 13,7 1.428 1.544 8,1 602 632 4,9

6º LATICÍNIOS BELA VISTA 332.950 55.077 388.027 348.517 72.679 421.196 8,5 3.829 3.039 -20,6 239 315 31,9

7º CENTROLEITE 322.757 0 322.757 298.848 0 298.848 -7,4 5.199 5.011 -3,6 171 164 -3,9

8º DANONE 188.238 66.231 254.469 207.615 85.764 293.379 15,3 551 624 13,2 939 914 -2,6

9º JUSSARA 123.512 95.733 219.245 130.508 132.462 262.970 19,9 1.612 1.814 12,5 210 198 -6,1

10º CONFEPAR 221.960 7.579 229.539 224.401 27.266 251.667 9,6 4.896 4.017 -18,0 125 153 23,2

11º VIGOR (Divisão Lácteos da JBS) 152.051 52.670 204.721 184.956 27.852 212.808 4,0 858 1.266 47,6 487 401 -17,6

12º FRIMESA 171.546 29.676 201.222 168.288 12.113 180.401 -10,3 3.857 3.494 -9,4 122 132 8,3

13º CCL 86.187 38.560 124.747 33.444 42.377 75.821 -39,2 2.453 1.827 -25,5 97 50 -47,9

6.242.902 1.809.114 8.052.016 6.227.269 1.823.878 8.051.147 0,0 79.073 70.951 -10,3 217 241 11,2

(1) Classificação base recepção (produtores + terceiros) no ano de 2010

(2) Numeros referentes a compra de leite realizada pela DPA Manufacturing Brasil em nome da Nestlé, da Fonterra, da DPA Brasil, da DPA Nordeste e da Nestlé Waters.

(3) Total de 2009 inclue informações da LEITBOM, PARMALAT e BOM GOSTO

(4) O total não inclui o leite recebido de participantes do ranking devido a duplicidade

Fonte: LEITE BRASIL, CNA/Decon, OCB/CBCL e EMBRAPA/Gado de Leite

MAIORES EMPRESAS DE LATICÍNIOS – BRASIL - 2010

2.009 2.0092010

Recepção mil litros Número produtores

201020102009Empresas/Marcas

ClassLitros/dia

TOTAL DO RANKING (3)

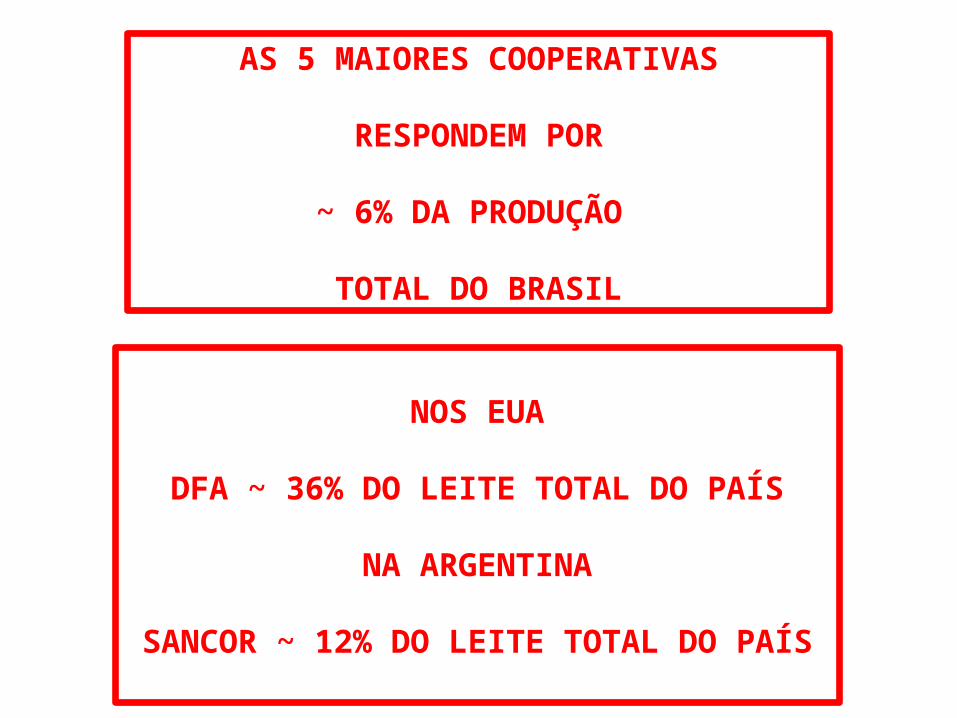

AS 13 MAIORES EMPRESAS, SEM CONSIDERAR A BRFOODS, CAPTARAM JUNTAS ~ 26,5% DA

PRODUÇÃO TOTAL

AS 5 MAIORES COOPERATIVAS

RESPONDEM POR

~ 6% DA PRODUÇÃO

TOTAL DO BRASIL

NOS EUA

DFA ~ 36% DO LEITE TOTAL DO PAÍS

NA ARGENTINA

SANCOR ~ 12% DO LEITE TOTAL DO PAÍS

100,00

110,00

120,00

130,00

140,00

150,00

160,00ju

n/04

jul/0

4ag

o/04

set/0

4ou

t/04

nov/

04de

z/04

jan/

05fe

v/05

mar

/05

abr/0

5m

ai/0

5ju

n/05

jul/0

5ag

o/05

set/0

5ou

t/05

nov/

05de

z/05

jan/

06fe

v/06

mar

/06

abr/0

6m

ai/0

6ju

n/06

jul/0

6ag

o/06

set/0

6ou

t/06

nov/

06de

z/06

jan/

07fe

v/07

mar

/07

abr/0

7m

ai/0

7ju

n/07

jul/0

7ag

o/07

set/0

7ou

t/07

nov/

07de

z/07

jan/

08fe

v/08

mar

/08

abr/0

8m

ai/0

8ju

n/08

jul/0

8ag

o/08

set/0

8o

ut/0

8no

v/08

dez/

08ja

n/09

fev/

09m

ar/0

9ab

r/09

mai

/09

jun/

09ju

l/09

ago/

09se

t/09

out/0

9no

v/09

dez/

09ja

n/10

fev/

10m

ar/1

0ab

r/10

mai

/10

jun/

10ju

l/10

ago/

10se

t/10

out/1

0no

v/10

dez/

10ja

n/11

fev/

11m

ar/1

1

Fonte: CEPEA / Elaboração: OCB - CBCL

Evolução do ICAP – Cepea ESALQ / USP (Base 100 = junho 2004)

Março 2010

Março 2011

8%10%10%10%

9%

6%

4%

2%3%

7%

4%

2%

-3%-3%-3%

0%

4%3%

5%6%

5%

2%

-1%

2%

4%

11%

16%17%

15%

17%

19%

23%23%24%

27%26%

20%

10%

4%

-1%

-3%

-5%-7%

-8%-9%

-5%-6%

-6%-5%-4%

-1%

3%

9%9%

6%

4%3%3%

4%4%

7%

10%

8%

4%

-5%-3%

-1%-1%

0%

-2%

-10,00%

-5,00%

0,00%

5,00%

10,00%

15,00%

20,00%

25,00%

30,00%ju

n/05

ago/

05

out/

05

dez/

05

fev/

06

abr/

06

jun/

06

ago/

06

out/

06

dez/

06

fev/

07

abr/

07

jun/

07

ago/

07

out/

07

dez/

07

fev/

08

abr/

08

jun/

08

ago/

08

out/

08

dez/

08

fev/

09

abr/

09

jun/

09

ago/

09

out/

09

dez/

09

fev/

10

abr/

10

jun/

10

ago/

10

out/

10

dez/

10

fev/

11

Fonte: CEPEA / Elaboração: OCB - CBCL

Evolução do ICAP – Cepea ESALQ / USP (Base 100 = junho 2004)

No acumulado do ano:- 0,98% em relação a 2010+ 2,52% em relação a 2009

Evolução do ICAP – Cepea ESALQ / USP (Base 100 = junho 2004)

120,00

125,00

130,00

135,00

140,00

145,00

150,00

155,00

Janeiro Fevereiro Março Abril Maio Junho Julho Agosto Setembro Outubro Novembro Dezembro

2008 2009 2010 2011

Fonte: CEPEA / Elaboração: OCB - CBCLFonte: CEPEA / Elaboração: OCB - CBCL

No acumulado do ano:- 1,08% em relação a 2010+ 1,95% em relação a 2009

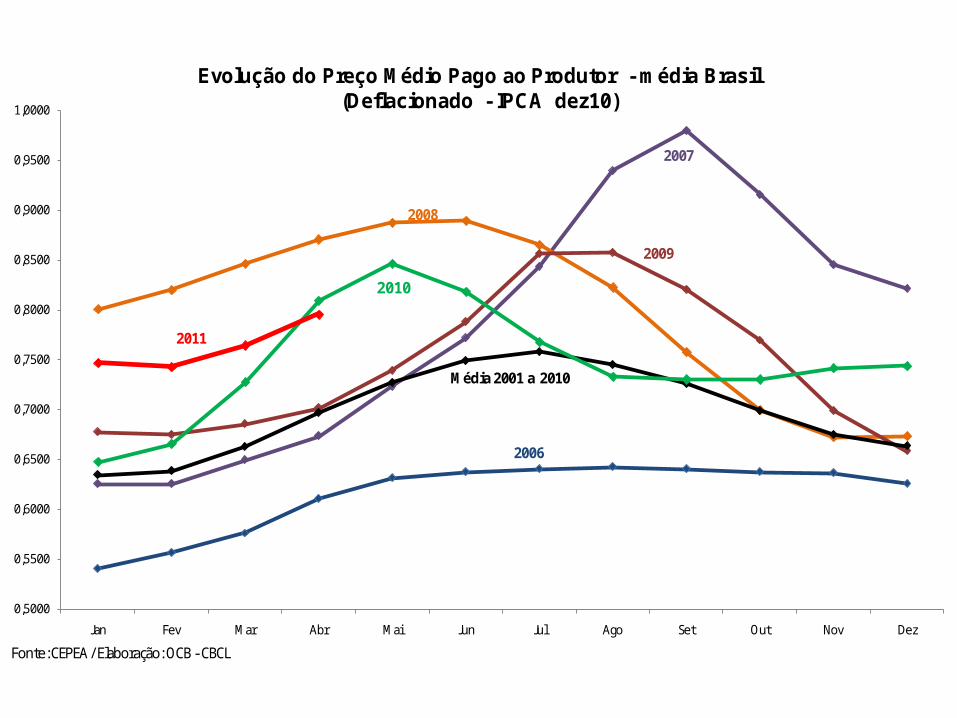

0,5000

0,5500

0,6000

0,6500

0,7000

0,7500

0,8000

0,8500

0,9000

0,9500

1,0000

Jan Fev Mar Abr Mai Jun Jul Ago Set Out Nov Dez

Evolução do Preço Médio Pago ao Produtor - média Brasil(Deflacionado - IPCA dez10)

2008

2007

2009

2006

Média 2001 a 2010

Fonte: CEPEA / Elaboração: OCB - CBCL

2010

2011

0,4500

0,5000

0,5500

0,6000

0,6500

0,7000

0,7500

0,8000

0,8500ja

n/10

fev/

10

mar

/10

abr/

10

mai

/10

jun/

10

jul/1

0

ago/

10

set/

10

out/

10

nov/

10

dez/

10

jan/

11

fev/

11

mar

/11

abr/

11

Evolução do Preço Médio Pago ao Produtor no MS, em MG, em GO, em SP e na média Brasil (valores nominais)

MS MG GO SP Brasil

Fonte: CEPEA / Elaboração: OCB - CBCL

1,00

1,20

1,40

1,60

1,80

2,00

2,20Evolução do Preço Médio do UHT (valores nominais)

GO MG PR RS SPFonte: CEPEA / Elaboração: OCB - CBCL

Comportamento do Preço do Leite UHT e do Leite ao Produtor no RS

0,5500

0,6000

0,6500

0,7000

0,7500

0,8000

0,8500

1,1000

1,3000

1,5000

1,7000

1,9000

2,1000

2,3000Evolução do Preço do UHT e do Leite ao Produtor SP (Valores Nominais)

UHT PRODUTOR

Fonte: CEPEA / Elaboração: OCB - CBCL

1,50

1,55

1,60

1,65

1,70

1,75

1,80

1,85

1,90

1,95

2,00

04/0

1/10

19/0

1/10

03/0

2/10

18/0

2/10

05/0

3/10

20/0

3/10

04/0

4/10

19/0

4/10

04/0

5/10

19/0

5/10

03/0

6/10

18/0

6/10

03/0

7/10

18/0

7/10

02/0

8/10

17/0

8/10

01/0

9/10

16/0

9/10

01/1

0/10

16/1

0/10

31/1

0/10

15/1

1/10

30/1

1/10

15/1

2/10

30/1

2/10

14/0

1/11

29/0

1/11

13/0

2/11

28/0

2/11

15/0

3/11

30/0

3/11

14/0

4/11

29/0

4/11

R$/

L

Evolução da Cotação Diária do Leite UHT

Fonte: Cepea Elaboração: OCB/CBCL

1,50

1,55

1,60

1,65

1,70

1,75

1,80

1,85

1,90

1,95

2,00

04/0

1/10

19/0

1/10

03/0

2/10

18/0

2/10

05/0

3/10

20/0

3/10

04/0

4/10

19/0

4/10

04/0

5/10

19/0

5/10

03/0

6/10

18/0

6/10

03/0

7/10

18/0

7/10

02/0

8/10

17/0

8/10

01/0

9/10

16/0

9/10

01/1

0/10

16/1

0/10

31/1

0/10

15/1

1/10

30/1

1/10

15/1

2/10

30/1

2/10

14/0

1/11

29/0

1/11

13/0

2/11

28/0

2/11

15/0

3/11

30/0

3/11

14/0

4/11

29/0

4/11

R$/

L

Evolução da Cotação Diária do Leite UHT

Fonte: Cepea Elaboração: OCB/CBCL

-200

-100

0

100

200

300

400

2004 2005 2006 2007 2008 2009 2010 2011*

29 29 13

147

328

-98

-175-145

Saldo da Balança Comercial de Lácteos (milhões de USD)

Fonte: MDIC/AlicewebElaboração: OCB/CBCL

-200

-100

0

100

200

300

400

2004 2005 2006 2007 2008 2009 2010 2011*

29 29 13

147

328

-98

-175-145

Saldo da Balança Comercial de Lácteos (milhões de USD)

Fonte: MDIC/AlicewebElaboração: OCB/CBCL

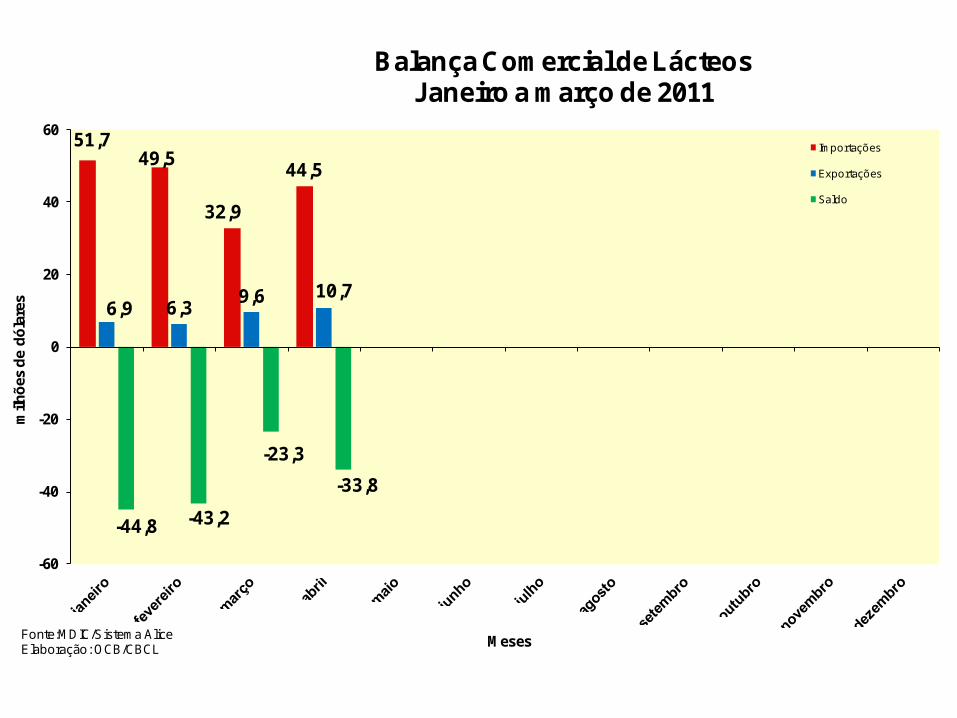

51,749,5

32,9

44,5

6,9 6,3 9,6 10,7

-44,8 -43,2

-23,3-33,8

-60

-40

-20

0

20

40

60

milh

ões

de d

ólar

es

Meses

Balança Comercial de LácteosJaneiro a março de 2011

Importações

Exportações

Saldo

Fonte:MDIC/Sistema AliceElaboração: OCB/CBCL

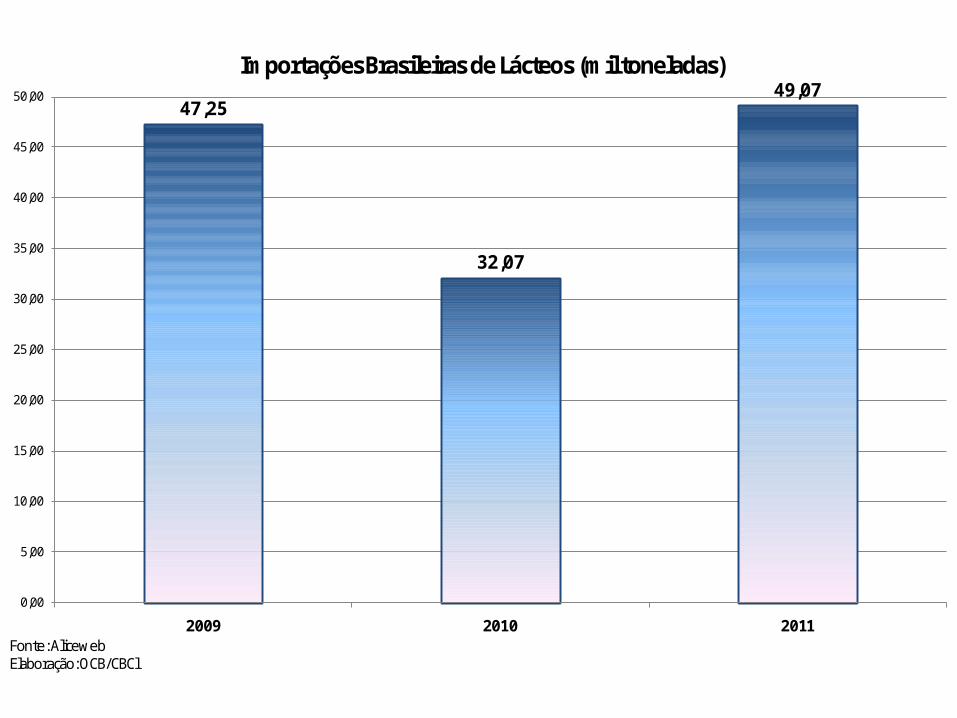

47,25

32,07

49,07

0,00

5,00

10,00

15,00

20,00

25,00

30,00

35,00

40,00

45,00

50,00

2009 2010 2011

Importações Brasileiras de Lácteos (mil toneladas)

Fonte: AlicewebElaboração: OCB/CBCl

33,59

16,21

31,35

0,00

5,00

10,00

15,00

20,00

25,00

30,00

35,00

2009 2010 2011

Importações Brasileiras de Leite em Pó (mil toneladas)

Fonte: AlicewebElaboração: OCB/CBCl

2,379

5,706

9,168 9,213 9,267

5,002

7,869

0

1

2

3

4

5

6

7

8

9

10

out/10 nov/10 dez/10 jan/11 fev/11 mar/11 abr/11

Importações Brasileiras de Leite em Pó (mil toneladas)

Fonte: AlicewebElaboração: OCB/CBCl

1,5000

1,6000

1,7000

1,8000

1,9000

2,0000

2,1000

2,2000

2,3000

2,4000ja

n/09

fev/

09

mar

/09

abr/0

9

mai

/09

jun/

09

jul/0

9

ago/

09

set/0

9

out/0

9

nov/

09

dez/

09

jan/

10

fev/

10

mar

/10

abr/1

0

mai

/10

jun/

10

jul/1

0

ago/

10

set/1

0

out/1

0

nov/

10

dez/

10

jan/

11

fev/

11

mar

/11

abr/1

1

mai

/11

R$/U

SD

Evolução da Cotação do Dólar

Fonte: Banco CentralElaboração: OCB/CBCL

VALORIZAÇÃO DO REAL FRENTE AO

DÓLAR DE 44%

PERSPECTIVAS

4.050

2.300

2.500

2.700

2.900

3.100

3.300

3.500

3.700

3.900

4.100

4.300

4.500

4.700

2010 2011 2012 2013 2014 2015

USD

/ ton

elad

a

Previsão de preços de leite em pó integral para 2018, pela OCDE e Fapri, e preços praticados na Oceania

Projeção OCDE - LPI Oceania Projeção FAPRI - LPI Oceania Realizado USDA - LPI - Oceania

Fonte: OCDE e USDAElaboração: OCB/CBCL

+ 63%+ 44%

MÉDIA 20114.145

PERSPECTIVAS DE CURTO PRAZO

MERCADO INTERNO

Projeções de Preços para 30,60 e 90 dias - PR

Fonte: CEPEA / Elaboração: OCB - CBCL

0,8187

0,8495 0,85660,8637

0,7727

0,79820,8053

0,8124

0,8445

0,8596 0,8637

0,6000

0,6500

0,7000

0,7500

0,8000

0,8500

0,9000

mar/11 abr/11 mai/11 jun/11

Simleite Mercado Modelo

Projeções de Preços para 30,60 e 90 dias - SP

Fonte: CEPEA / Elaboração: OCB - CBCL

0,8371

0,8462

0,8546

0,8546

0,8253

0,8365

0,8463 0,84630,8444

0,8532

0,8589

0,7500

0,7700

0,7900

0,8100

0,8300

0,8500

0,8700

mar/11 abr/11 mai/11 jun/11

Simleite Mercado Modelo

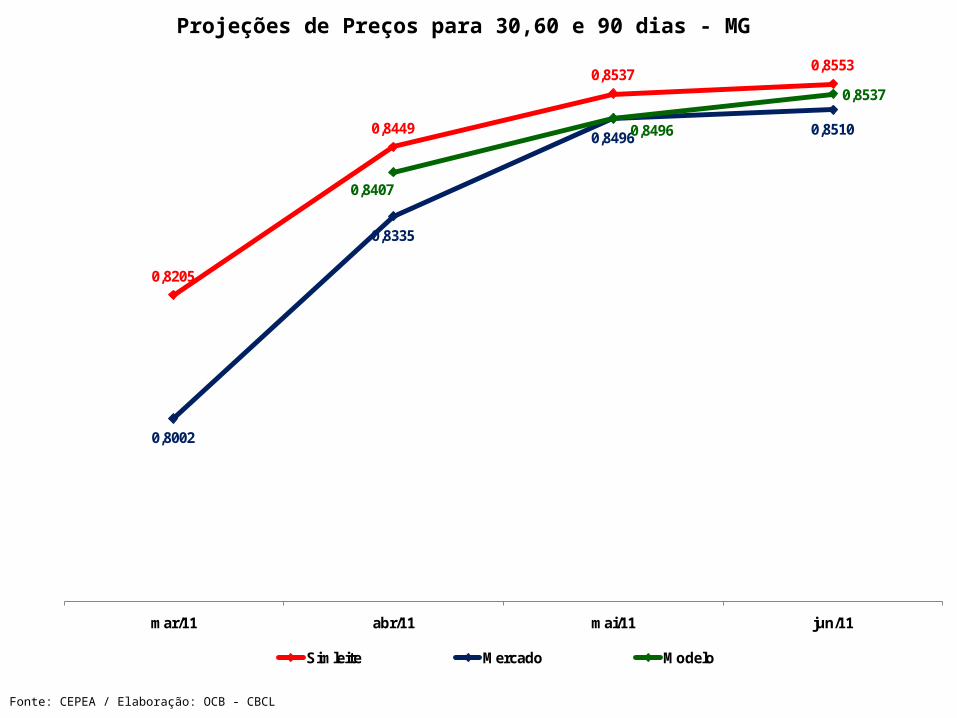

Projeções de Preços para 30,60 e 90 dias - MG

Fonte: CEPEA / Elaboração: OCB - CBCL

0,8205

0,8449

0,8537 0,8553

0,8002

0,8335

0,8496 0,8510

0,8407

0,8496

0,8537

0,7700

0,7800

0,7900

0,8000

0,8100

0,8200

0,8300

0,8400

0,8500

0,8600

mar/11 abr/11 mai/11 jun/11

Simleite Mercado Modelo

Fonte: CEPEA / Elaboração: OCB - CBCL

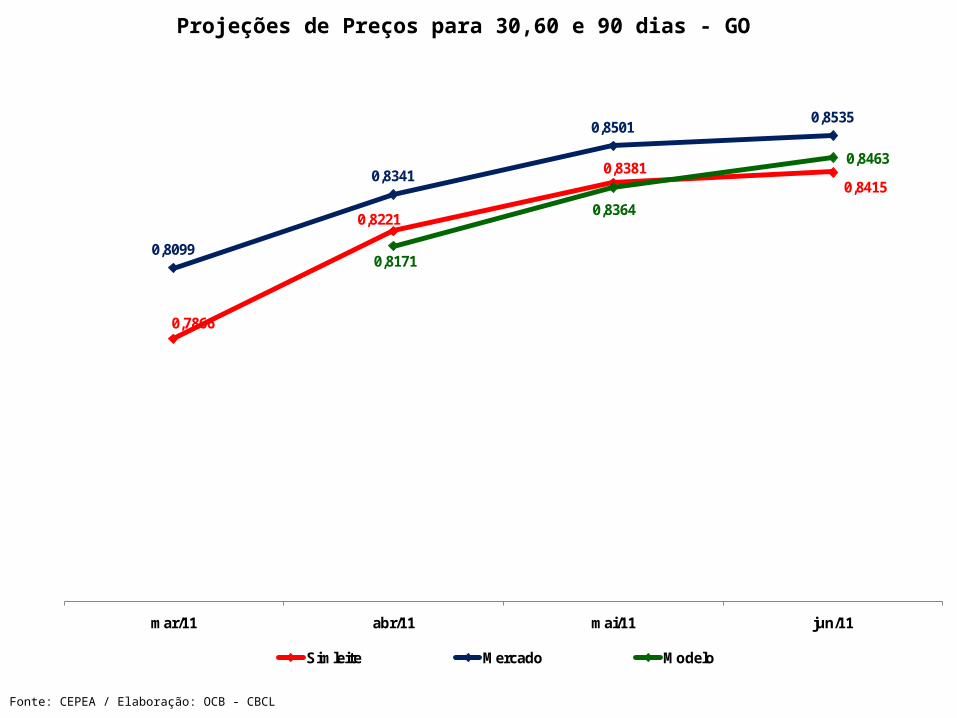

Projeções de Preços para 30,60 e 90 dias - GO

0,7866

0,8221

0,83810,8415

0,8099

0,8341

0,8501 0,8535

0,8171

0,8364

0,8463

0,7000

0,7200

0,7400

0,7600

0,7800

0,8000

0,8200

0,8400

0,8600

0,8800

mar/11 abr/11 mai/11 jun/11

Simleite Mercado Modelo

PERSPECTIVAS

Salário Mínimo aumentou pouco menos que 7% (IPCA 2010 ~ 6%);

2010 aumentou 10% e IPCA 2009 ~ 4,5%

Projeção de crescimento da economia em torno de 4%;

Elasticidade renda-demanda lácteos 0,35 (aumento de ~ 1,3% consumo per capta).

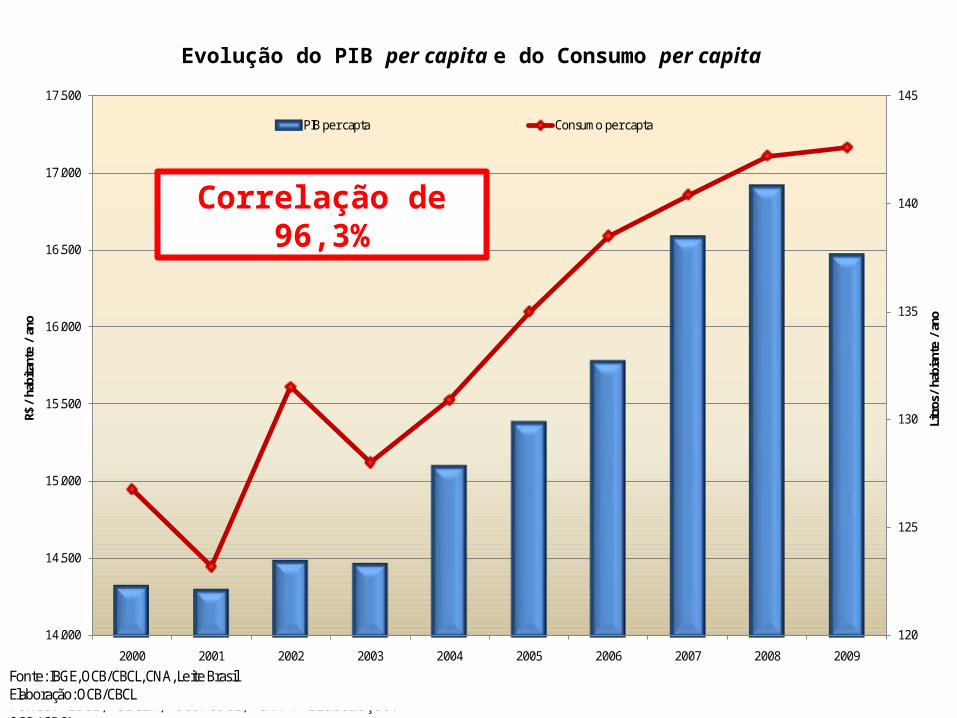

MERCADO INTERNO

Evolução do PIB per capita e do Consumo per capita

Fonte: IBGE, SECEX, OCB/CBCL, CNA / Elaboração: OCB/CBCL

120

125

130

135

140

145

14.000

14.500

15.000

15.500

16.000

16.500

17.000

17.500

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

Litr

os /

habi

ante

/ an

o

R$ /

habi

tant

e /

ano

PIB per capta Consumo per capta

Fonte: IBGE, OCB/CBCL, CNA, Leite Brasil Elaboração: OCB/CBCL

Correlação de 96,3%

PERSPECTIVAS

Clima:Para as regiões de maior produção de leite a

previsão de chuva para o trimestre de mai/jun/jul é que fiquem dentro da normalidade, a excessão da região Sul, onde a probabilidade é de variar entre a normal e abaixo da normal;

MERCADO INTERNO

PERSPECTIVAS

Clima:Quanto as temperaturas em torno ou

ligeiramente acima da normal climatológica na maior parte do Brasil, mantendo-se a tendência de incursão de massas de ar frio mais intensas intercaladas por períodos menos frios na Região Sul.

MERCADO INTERNO

PERSPECTIVAS

A produção de leite argentina, no primeiro trimestre deste ano, foi 16,4% maior que no mesmo período do ano passado.

Enquanto US$1 = R$ 1,61 (média maio) US$ 1 = 4,08 Pesos Argentinos (média maio)

MERCADO EXTERNO

PERSPECTIVAS

Incertezas no Oriente (revoltas populares);

Produção americana tende a crescer 1%, o que significa + 875 milhões de litros. O Brasil tende a crescer 3%, o que significa + 948 milhões de litros;

A produção européia está chegando no pico de produção, mas não é significativo o aumento. É reportado que os teores de MG e Prot estão abaixo do normal para época.

MERCADO EXTERNO

PERSPECTIVAS

A queda na produção de leite Neozelandesa, depois do pico de produção, é acentuada pela condição de pouca umidade;

A expectativa é de que o aumento da produção seja de apenas de 1 a 2%, menor que no início da safra;

MERCADO EXTERNO

PERSPECTIVAS

Não se sabe o quanto isto pode afetar a produção total, porém as projeções iniciais serão impactadas;

Ásia continua sendo grande comprador.

MERCADO EXTERNO

0,00

20,00

40,00

60,00

80,00

100,00

120,00

140,00ja

n/02

abr/

02

jul/0

2

out/

02

jan/

03

abr/

03

jul/0

3

out/

03

jan/

04

abr/

04

jul/0

4

out/

04

jan/

05

abr/

05

jul/0

5

out/

05

jan/

06

abr/

06

jul/0

6

out/

06

jan/

07

abr/

07

jul/0

7

out/

07

jan/

08

abr/

08

jul/0

8

out/

08

jan/

09

abr/

09

jul/0

9

out/

09

jan/

10

abr/

10

jul/1

0

out/

10

jan/

11

abr/

11

USD

/ to

nela

da

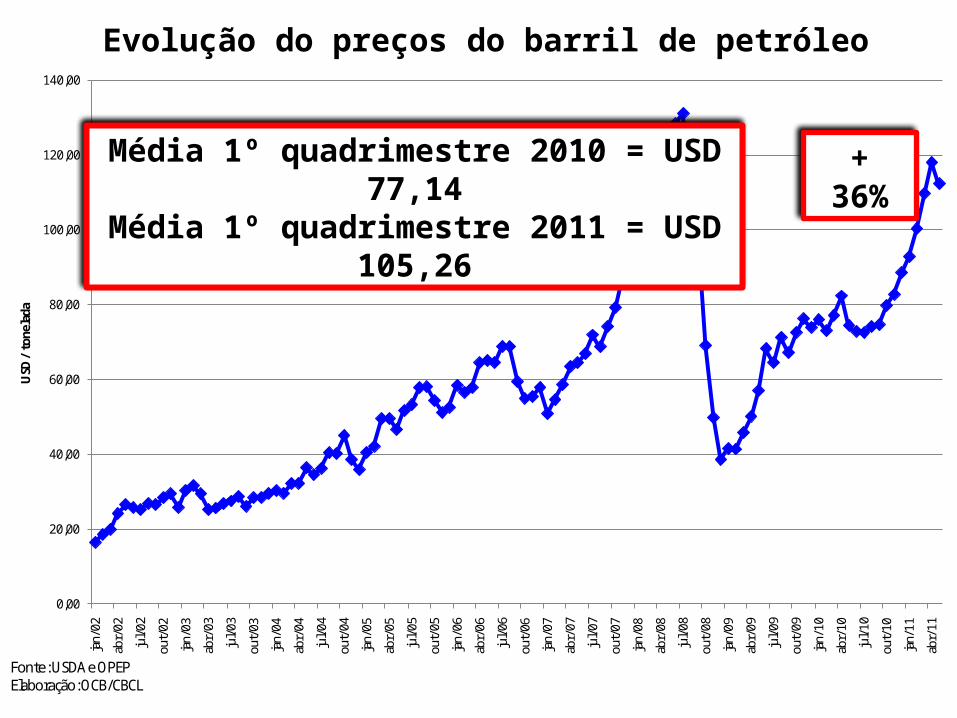

Fonte: USDA e OPEPElaboração: OCB/CBCL

Média 1º quadrimestre 2010 = USD 77,14Média 1º quadrimestre 2011 = USD 105,26

Evolução do preços do barril de petróleo

+ 36%

Evolução do preços de Leite em pó e do barril de petróleo

0

20

40

60

80

100

120

140

0

1.000

2.000

3.000

4.000

5.000

6.000ja

n/02

abr/

02

jul/0

2

out/

02

jan/

03

abr/

03

jul/0

3

out/

03

jan/

04

abr/

04

jul/0

4

out/

04

jan/

05

abr/

05

jul/0

5

out/

05

jan/

06

abr/

06

jul/0

6

out/

06

jan/

07

abr/

07

jul/0

7

out/

07

jan/

08

abr/

08

jul/0

8

out/

08

jan/

09

abr/

09

jul/0

9

out/

09

jan/

10

abr/

10

jul/1

0

out/

10

jan/

11

abr/

11

USD

/ ba

rril

USD

/ to

nela

da

Leite em Pó Desnatado (Europa) USD Petróleo

Fonte: USDA e OPEPElaboração: OCB/CBCL

1.000

2.000

3.000

4.000

5.000

6.000

jan-

02m

ar-0

2m

ai-0

2ju

l-02

set-0

2no

v-02

jan-

03m

ar-0

3m

ai-0

3ju

l-03

set-0

3no

v-03

jan-

04m

ar-0

4m

ai-0

4ju

l-04

set-0

4no

v-04

jan-

05m

ar-0

5m

ai-0

5ju

l-05

set-0

5no

v-05

jan-

06m

ar-0

6m

ai-0

6ju

l-06

set-0

6no

v-06

jan-

07m

ar-0

7m

ai-0

7ju

l-07

set-0

7no

v-07

jan-

08m

ar-0

8m

ai-0

8ju

l-08

set-0

8no

v-08

jan-

09m

ar-0

9m

ai-0

9ju

l-09

set-0

9no

v-09

jan-

10m

ar-1

0m

ai-1

0ju

l-10

set-1

0no

v-10

jan-

11m

ar-1

1m

ai-1

1

Comportamento dos preços médios do leite em pó integral e desnatado no mercado europeu2002 a 2011

Leite em pó desnatado Leite em pó integral

Fonte: Dairy Mrket News Weekly Printed

Fonte: Dairy Market News Weekly Printed ReportsElaboração: OCB/CBCL

Fonte: Dairy Mrket News Weekly Printed

PERSPECTIVASDE

LONGO PRAZO

0

1.000

2.000

3.000

4.000

5.000

6.000

7.000

8.000

9.000

10.000

1.950 1.955 1.960 1.965 1.970 1.975 1.980 1.985 1.990 1.995 2.000 2.005 2.010 2.015 2.020 2.025 2.030 2.035 2.040 2.045 2.050

Milh

ões d

e Ha

bita

ntes

Evolução da população mundial total, rural r urbana (milhões de habitantes)

População Total População Rural População Urbana

Fonte: ONU - 2007Elaboração: OCB/CBCL

0,00%

1,00%

2,00%

3,00%

4,00%

5,00%

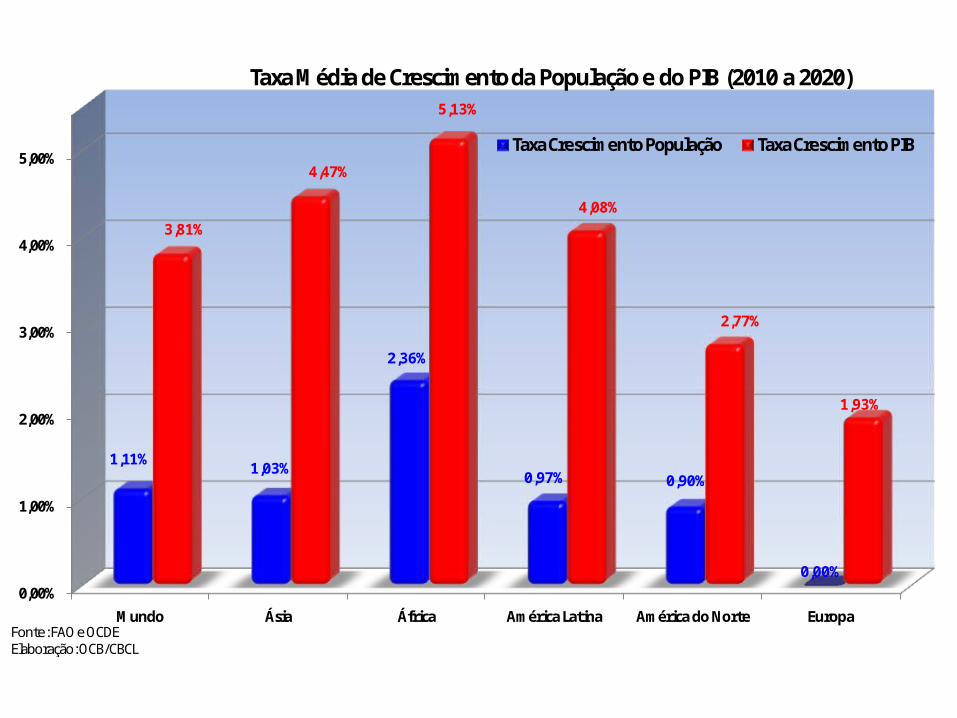

Mundo Ásia África América Latina América do Norte Europa

1,11% 1,03%

2,36%

0,97% 0,90%

0,00%

3,81%

4,47%

5,13%

4,08%

2,77%

1,93%

Taxa Média de Crescimento da População e do PIB (2010 a 2020)

Taxa Crescimento População Taxa Crescimento PIB

Fonte: FAO e OCDEElaboração: OCB/CBCL

-10

-8

-6

-4

-2

0

2

4

6

8

10

12

Brasil Rússia Índia China

(%)

Evolução do PIB nos BRIC´s

2008 2009 2010 2011

Fonte: FMI

0%

5%

10%

15%

20%

25%

30%

35%

40%

China

EUA

Participação dos EUA e da China no PIB mundial

Fonte: FMIElaboração: OCB/CBCL

Previsão do FMI

CONCLUSÕESMesmo com a economia crescendo menos, o mercado interno será mais atrativo. Mercado este que consome mais de 95% da produção brasileira de leite.

Para o segundo semestre, o comportamento do clima e das relações de troca determinarão o comportamento da produção;

Para o mercado internacional, que é um mercado reduzido (6% do volume total), tende a haver um aumento pouco maior da demanda que da oferta, contudo para o Brasil, a questão cambial será um complicador.

MUITO OBRIGADO!