caso practico de auditoria-programas

DESCRIPTION

Programas de AuditoriaEl programa de Auditoría, es el procedimiento a seguir, en el examen a realizarse, el mismo que es planeado y elaborado con anticipación y debe ser de contenido flexible, sencillo y conciso, de tal manera que los procedimientos empleados en cada Auditoría estén de acuerdo con las circunstancias del examen.El Programa de Auditoría, significa la tarea preliminar trazada por el Auditor y que se caracteriza por la previsión de los trabajos que deben ser efectuados en cada servicio Profesional que presta, a fin de que este cumpla íntegramente sus finalidades dentro de la Normas científicas de la Contabilidad y las Normas y Técnicas de la Auditoría.l programa de Auditoría o plan de Auditoría, es el resultado que se desea obtener, es la línea de conducta a seguir dentro de los principios y preceptos de la Auditoría.El programa de Auditoría, es la línea de conducta a seguir, las etapas a franquear, los medios a emplear. Es una especie de cuadro anticipado en el cual los acontecimientos próximos se han previsto con cierta precisión, según la idea que uno se ha formado de ellos.El método a emplearse en la elaboración del plan o programa de Auditoría, según apreciación de los Contadores Públicos Colegiados que se dedican a la Auditoría, debe ser preparado especialmente para cada caso, ya que no existen dos casos de Auditoría exactamente iguales, así como es imprescindible dar a cada Programa de Auditoría la autonomía necesaria.TRANSCRIPT

L. D. Rincon

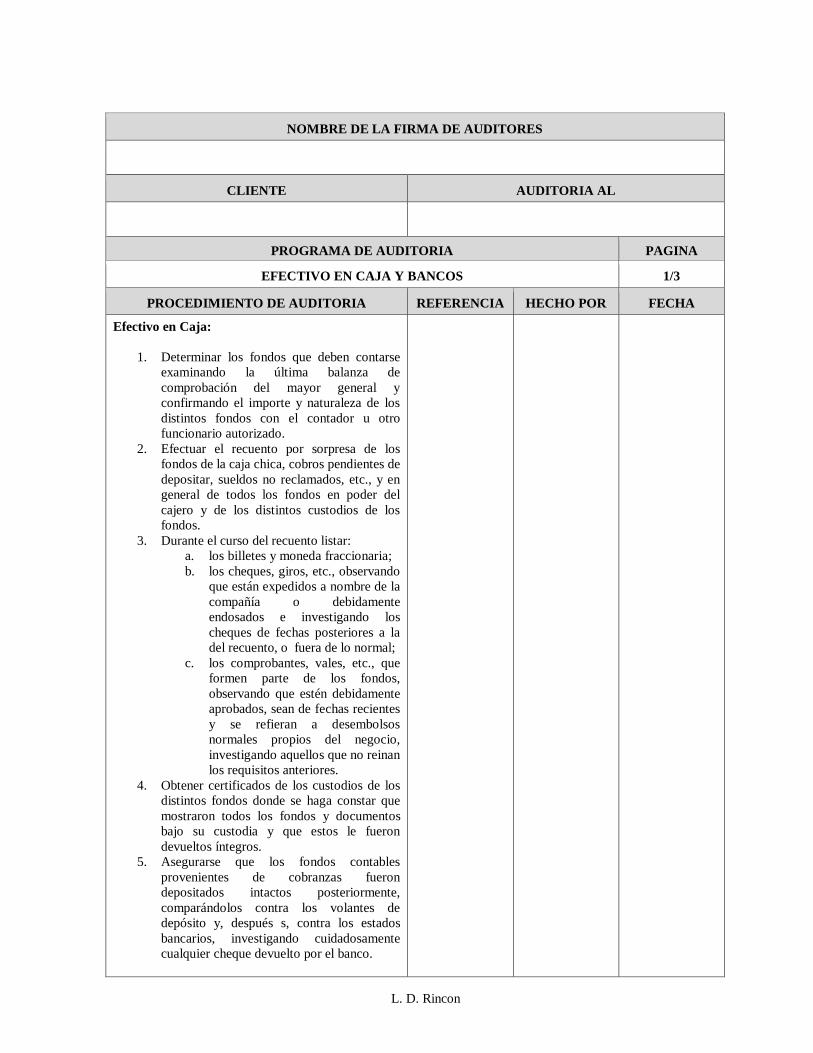

NOMBRE DE LA FIRMA DE AUDITORES

CLIENTE AUDITORIA AL

PROGRAMA DE AUDITORIA PAGINA

EFECTIVO EN CAJA Y BANCOS 1/3

PROCEDIMIENTO DE AUDITORIA REFERENCIA HECHO POR FECHA

Efectivo en Caja:

1. Determinar los fondos que deben contarse

examinando la última balanza de

comprobación del mayor general y

confirmando el importe y naturaleza de los

distintos fondos con el contador u otro

funcionario autorizado.

2. Efectuar el recuento por sorpresa de los

fondos de la caja chica, cobros pendientes de

depositar, sueldos no reclamados, etc., y en

general de todos los fondos en poder del

cajero y de los distintos custodios de los

fondos.

3. Durante el curso del recuento listar:

a. los billetes y moneda fraccionaria;

b. los cheques, giros, etc., observando

que están expedidos a nombre de la

compañía o debidamente

endosados e investigando los

cheques de fechas posteriores a la

del recuento, o fuera de lo normal;

c. los comprobantes, vales, etc., que

formen parte de los fondos,

observando que estén debidamente

aprobados, sean de fechas recientes

y se refieran a desembolsos

normales propios del negocio,

investigando aquellos que no reinan

los requisitos anteriores.

4. Obtener certificados de los custodios de los

distintos fondos donde se haga constar que

mostraron todos los fondos y documentos

bajo su custodia y que estos le fueron

devueltos íntegros.

5. Asegurarse que los fondos contables

provenientes de cobranzas fueron

depositados intactos posteriormente,

comparándolos contra los volantes de

depósito y, después s, contra los estados

bancarios, investigando cuidadosamente

cualquier cheque devuelto por el banco.

L. D. Rincon

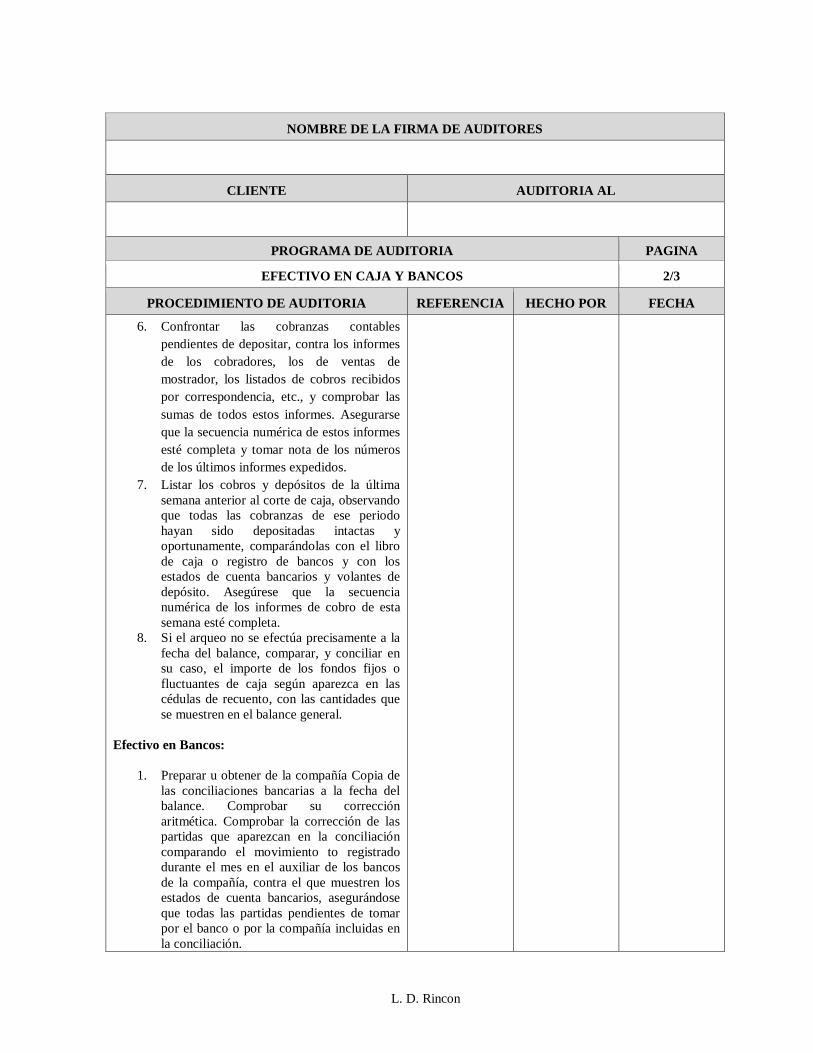

NOMBRE DE LA FIRMA DE AUDITORES

CLIENTE AUDITORIA AL

PROGRAMA DE AUDITORIA PAGINA

EFECTIVO EN CAJA Y BANCOS 2/3

PROCEDIMIENTO DE AUDITORIA REFERENCIA HECHO POR FECHA

6. Confrontar las cobranzas contables

pendientes de depositar, contra los informes

de los cobradores, los de ventas de

mostrador, los listados de cobros recibidos

por correspondencia, etc., y comprobar las

sumas de todos estos informes. Asegurarse

que la secuencia numérica de estos informes

esté completa y tomar nota de los números

de los últimos informes expedidos.

7. Listar los cobros y depósitos de la última

semana anterior al corte de caja, observando

que todas las cobranzas de ese periodo

hayan sido depositadas intactas y

oportunamente, comparándolas con el libro

de caja o registro de bancos y con los

estados de cuenta bancarios y volantes de

depósito. Asegúrese que la secuencia

numérica de los informes de cobro de esta

semana esté completa.

8. Si el arqueo no se efectúa precisamente a la

fecha del balance, comparar, y conciliar en

su caso, el importe de los fondos fijos o

fluctuantes de caja según aparezca en las

cédulas de recuento, con las cantidades que

se muestren en el balance general.

Efectivo en Bancos:

1. Preparar u obtener de la compañía Copia de

las conciliaciones bancarias a la fecha del

balance. Comprobar su corrección

aritmética. Comprobar la corrección de las

partidas que aparezcan en la conciliación

comparando el movimiento to registrado

durante el mes en el auxiliar de los bancos

de la compañía, contra el que muestren los

estados de cuenta bancarios, asegurándose

que todas las partidas pendientes de tomar

por el banco o por la compañía incluidas en

la conciliación.

L. D. Rincon

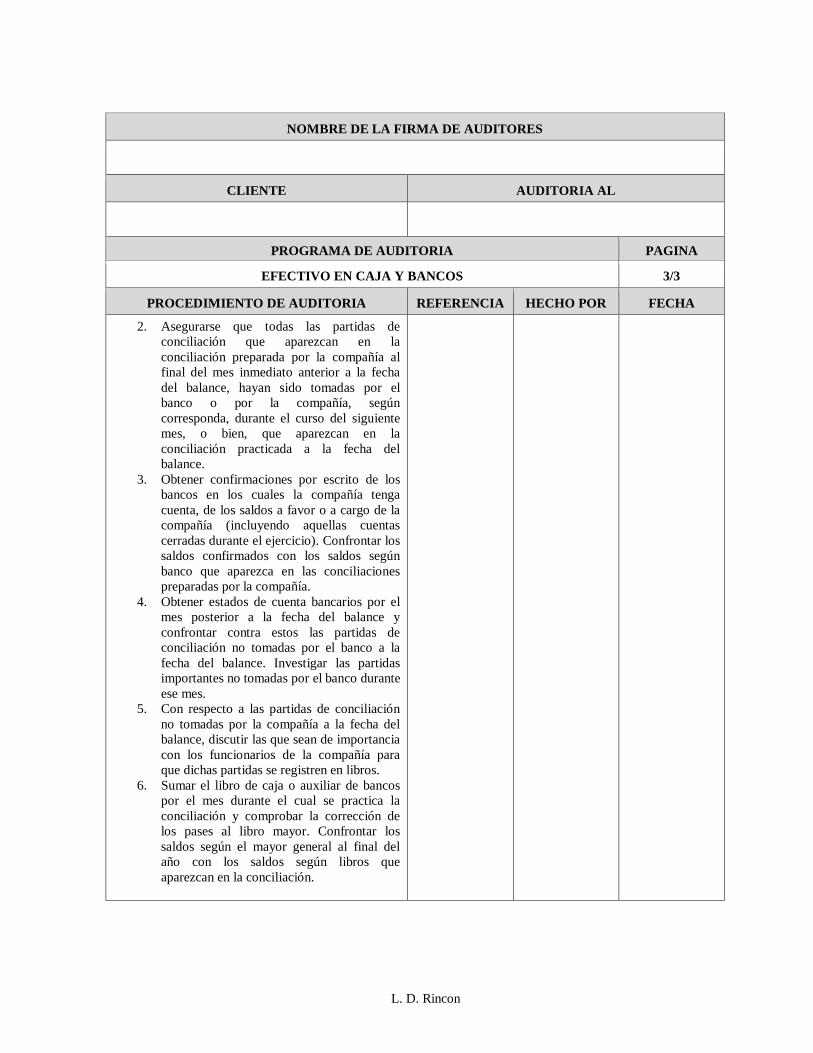

NOMBRE DE LA FIRMA DE AUDITORES

CLIENTE AUDITORIA AL

PROGRAMA DE AUDITORIA PAGINA

EFECTIVO EN CAJA Y BANCOS 3/3

PROCEDIMIENTO DE AUDITORIA REFERENCIA HECHO POR FECHA

2. Asegurarse que todas las partidas de

conciliación que aparezcan en la

conciliación preparada por la compañía al

final del mes inmediato anterior a la fecha

del balance, hayan sido tomadas por el

banco o por la compañía, según

corresponda, durante el curso del siguiente

mes, o bien, que aparezcan en la

conciliación practicada a la fecha del

balance.

3. Obtener confirmaciones por escrito de los

bancos en los cuales la compañía tenga

cuenta, de los saldos a favor o a cargo de la

compañía (incluyendo aquellas cuentas

cerradas durante el ejercicio). Confrontar los

saldos confirmados con los saldos según

banco que aparezca en las conciliaciones

preparadas por la compañía.

4. Obtener estados de cuenta bancarios por el

mes posterior a la fecha del balance y

confrontar contra estos las partidas de

conciliación no tomadas por el banco a la

fecha del balance. Investigar las partidas

importantes no tomadas por el banco durante

ese mes.

5. Con respecto a las partidas de conciliación

no tomadas por la compañía a la fecha del

balance, discutir las que sean de importancia

con los funcionarios de la compañía para

que dichas partidas se registren en libros.

6. Sumar el libro de caja o auxiliar de bancos

por el mes durante el cual se practica la

conciliación y comprobar la corrección de

los pases al libro mayor. Confrontar los

saldos según el mayor general al final del

año con los saldos según libros que

aparezcan en la conciliación.

L. D. Rincon

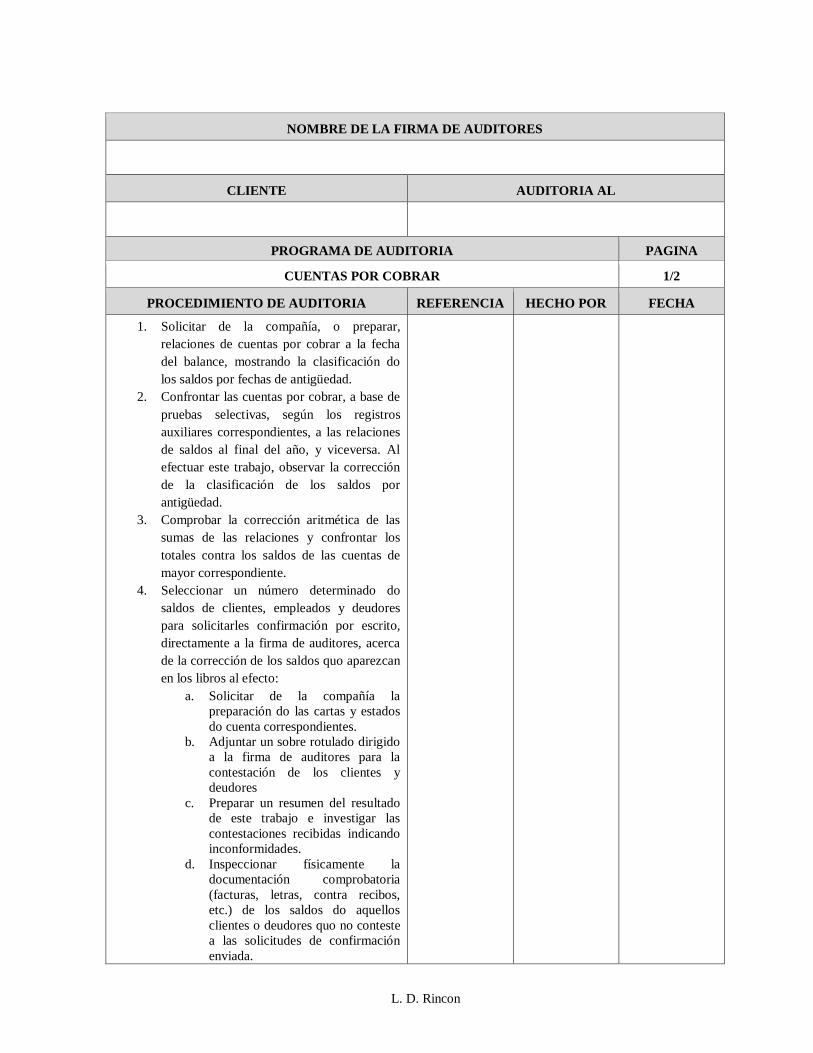

NOMBRE DE LA FIRMA DE AUDITORES

CLIENTE AUDITORIA AL

PROGRAMA DE AUDITORIA PAGINA

CUENTAS POR COBRAR 1/2

PROCEDIMIENTO DE AUDITORIA REFERENCIA HECHO POR FECHA

1. Solicitar de la compañía, o preparar,

relaciones de cuentas por cobrar a la fecha

del balance, mostrando la clasificación do

los saldos por fechas de antigüedad.

2. Confrontar las cuentas por cobrar, a base de

pruebas selectivas, según los registros

auxiliares correspondientes, a las relaciones

de saldos al final del año, y viceversa. Al

efectuar este trabajo, observar la corrección

de la clasificación de los saldos por

antigüedad.

3. Comprobar la corrección aritmética de las

sumas de las relaciones y confrontar los

totales contra los saldos de las cuentas de

mayor correspondiente.

4. Seleccionar un número determinado do

saldos de clientes, empleados y deudores

para solicitarles confirmación por escrito,

directamente a la firma de auditores, acerca

de la corrección de los saldos quo aparezcan

en los libros al efecto:

a. Solicitar de la compañía la

preparación do las cartas y estados

do cuenta correspondientes.

b. Adjuntar un sobre rotulado dirigido

a la firma de auditores para la

contestación de los clientes y

deudores

c. Preparar un resumen del resultado

de este trabajo e investigar las

contestaciones recibidas indicando

inconformidades.

d. Inspeccionar físicamente la

documentación comprobatoria

(facturas, letras, contra recibos,

etc.) de los saldos do aquellos

clientes o deudores quo no conteste

a las solicitudes de confirmación

enviada.

L. D. Rincon

NOMBRE DE LA FIRMA DE AUDITORES

CLIENTE AUDITORIA AL

PROGRAMA DE AUDITORIA PAGINA

CUENTAS POR COBRAR 2/2

PROCEDIMIENTO DE AUDITORIA REFERENCIA HECHO POR FECHA

5. Discutir con el jefe de crédito y otros

funcionarios, la cobrabilidad de las cuentas

por cobrar para determinar la suficiencia dc

la estimación para cuentas dudosas. Con

respecto a los saldos más importantes,

anotar las cobranzas recibidas con

posterioridad a la fecha del balance.

6. Asegurarse que las cuentas con

vencimientos a plazos mayores de un año no

aparezcan clasificadas dentro del activo

circulante.

L. D. Rincon

NOMBRE DE LA FIRMA DE AUDITORES

CLIENTE AUDITORIA AL

PROGRAMA DE AUDITORIA PAGINA

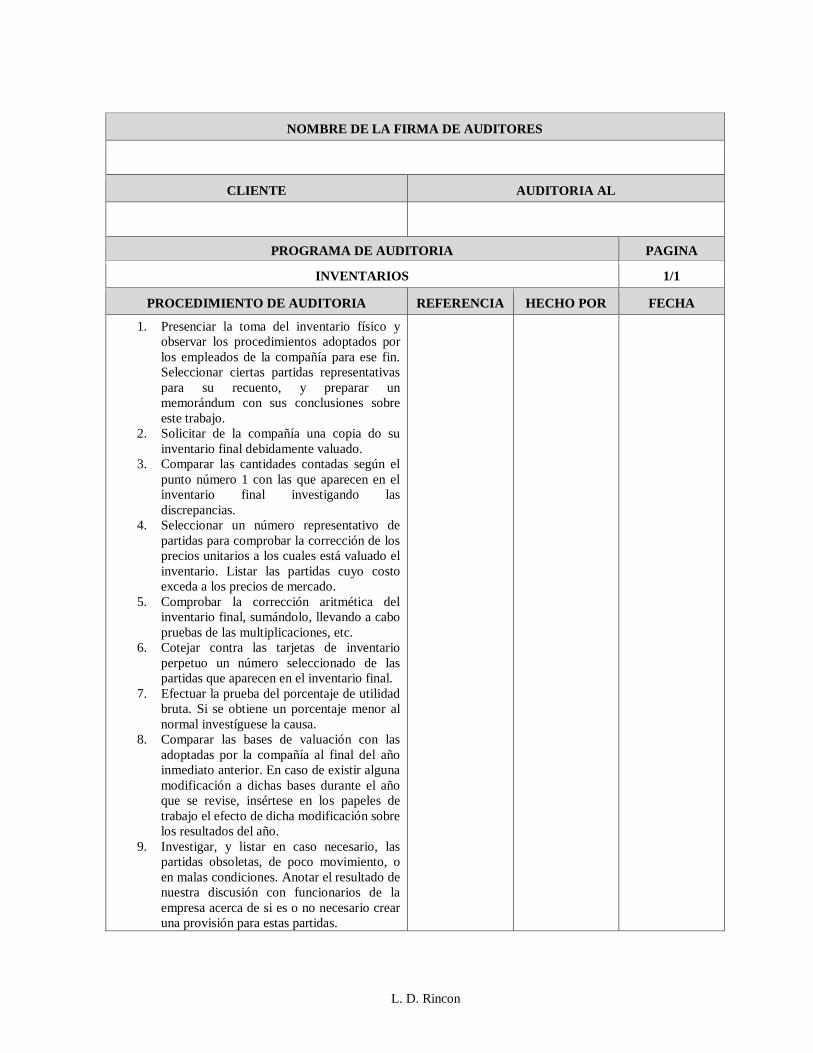

INVENTARIOS 1/1

PROCEDIMIENTO DE AUDITORIA REFERENCIA HECHO POR FECHA

1. Presenciar la toma del inventario físico y

observar los procedimientos adoptados por

los empleados de la compañía para ese fin.

Seleccionar ciertas partidas representativas

para su recuento, y preparar un

memorándum con sus conclusiones sobre

este trabajo.

2. Solicitar de la compañía una copia do su

inventario final debidamente valuado.

3. Comparar las cantidades contadas según el

punto número 1 con las que aparecen en el

inventario final investigando las

discrepancias.

4. Seleccionar un número representativo de

partidas para comprobar la corrección de los

precios unitarios a los cuales está valuado el

inventario. Listar las partidas cuyo costo

exceda a los precios de mercado.

5. Comprobar la corrección aritmética del

inventario final, sumándolo, llevando a cabo

pruebas de las multiplicaciones, etc.

6. Cotejar contra las tarjetas de inventario

perpetuo un número seleccionado de las

partidas que aparecen en el inventario final.

7. Efectuar la prueba del porcentaje de utilidad

bruta. Si se obtiene un porcentaje menor al

normal investíguese la causa.

8. Comparar las bases de valuación con las

adoptadas por la compañía al final del año

inmediato anterior. En caso de existir alguna

modificación a dichas bases durante el año

que se revise, insértese en los papeles de

trabajo el efecto de dicha modificación sobre

los resultados del año.

9. Investigar, y listar en caso necesario, las

partidas obsoletas, de poco movimiento, o

en malas condiciones. Anotar el resultado de

nuestra discusión con funcionarios de la

empresa acerca de si es o no necesario crear

una provisión para estas partidas.

L. D. Rincon

NOMBRE DE LA FIRMA DE AUDITORES

CLIENTE AUDITORIA AL

PROGRAMA DE AUDITORIA PAGINA

ACTIVO FIJO 1/1

PROCEDIMIENTO DE AUDITORIA REFERENCIA HECHO POR FECHA

1. Examinar los documentos quo comprueban

lo cargos importantes a las cuentas do activo

fijo durante el año, asegurándose quo

representen partidas capitalizables y que la

adquisición haya sido debidamente aprobada

por funcionarios de la compañía.

2. Si los cargos representan reposiciones de

equipo adquirido con anterioridad

compruébese el retiro de este equipo.

3. Examinar físicamente las adiciones más

importantes durante el año a las cuentas de

activo fijo.

4. Examinar los documentos que comprueben

los créditos más importantes a las cuentas de

activo fijo, asegurándose que las ventas y

retiros han sido debidamente aprobados por

funcionarios de la compañía. En casos de

ventas obsérvese que los ingresos por esto

concepto aparezcan debidamente

registrados.

5. Comprobar en forma global la corrección

aritmética del cálculo de las provisiones para

depreciación durante el año.

6. Comparar las bases para el cálculo do la

depreciación con las adoptadas por la

compañía durante el año anterior. En caso de

existir alguna modificación de dichas bases,

anótese en los papeles de trabajo el efecto de

dicha modificación sobre los resultados del

año.

7. Comprobar que en el caso do ventas o

retiros se ha eliminado la depreciación

acumulada correspondiente a esas partidas.

L. D. Rincon

NOMBRE DE LA FIRMA DE AUDITORES

CLIENTE AUDITORIA AL

PROGRAMA DE AUDITORIA PAGINA

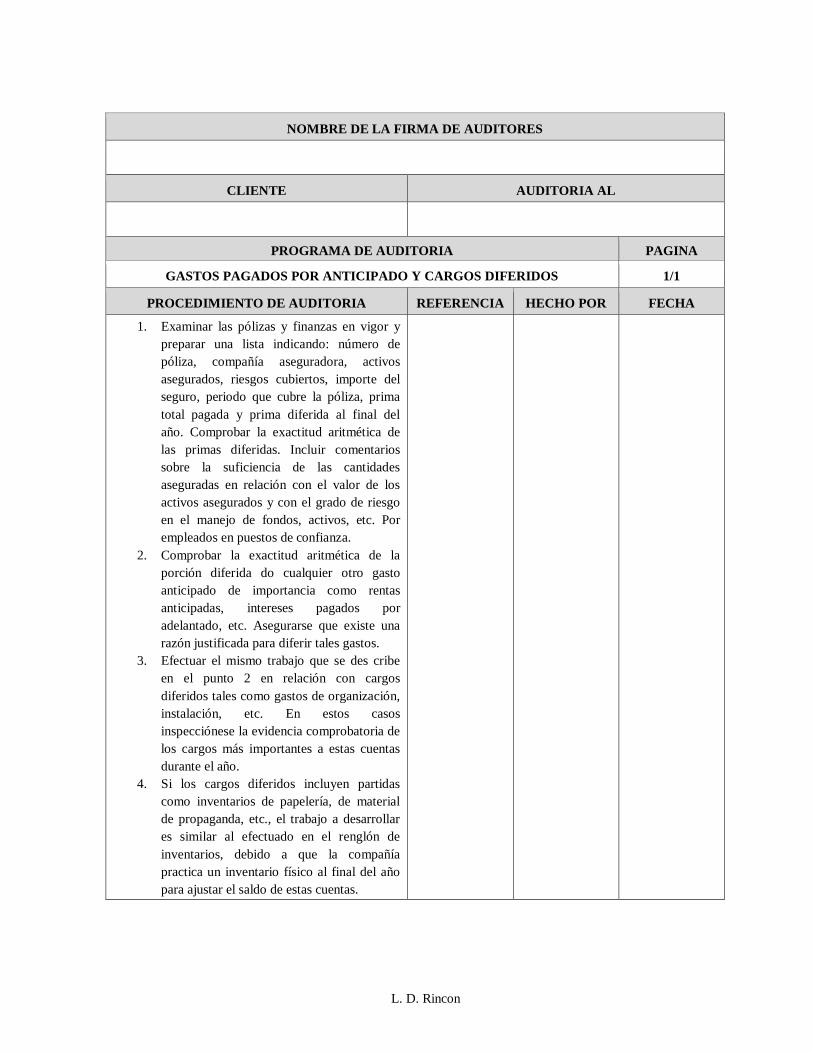

GASTOS PAGADOS POR ANTICIPADO Y CARGOS DIFERIDOS 1/1

PROCEDIMIENTO DE AUDITORIA REFERENCIA HECHO POR FECHA

1. Examinar las pólizas y finanzas en vigor y

preparar una lista indicando: número de

póliza, compañía aseguradora, activos

asegurados, riesgos cubiertos, importe del

seguro, periodo que cubre la póliza, prima

total pagada y prima diferida al final del

año. Comprobar la exactitud aritmética de

las primas diferidas. Incluir comentarios

sobre la suficiencia de las cantidades

aseguradas en relación con el valor de los

activos asegurados y con el grado de riesgo

en el manejo de fondos, activos, etc. Por

empleados en puestos de confianza.

2. Comprobar la exactitud aritmética de la

porción diferida do cualquier otro gasto

anticipado de importancia como rentas

anticipadas, intereses pagados por

adelantado, etc. Asegurarse que existe una

razón justificada para diferir tales gastos.

3. Efectuar el mismo trabajo que se des cribe

en el punto 2 en relación con cargos

diferidos tales como gastos de organización,

instalación, etc. En estos casos

inspecciónese la evidencia comprobatoria de

los cargos más importantes a estas cuentas

durante el año.

4. Si los cargos diferidos incluyen partidas

como inventarios de papelería, de material

de propaganda, etc., el trabajo a desarrollar

es similar al efectuado en el renglón de

inventarios, debido a que la compañía

practica un inventario físico al final del año

para ajustar el saldo de estas cuentas.

L. D. Rincon

NOMBRE DE LA FIRMA DE AUDITORES

CLIENTE AUDITORIA AL

PROGRAMA DE AUDITORIA PAGINA

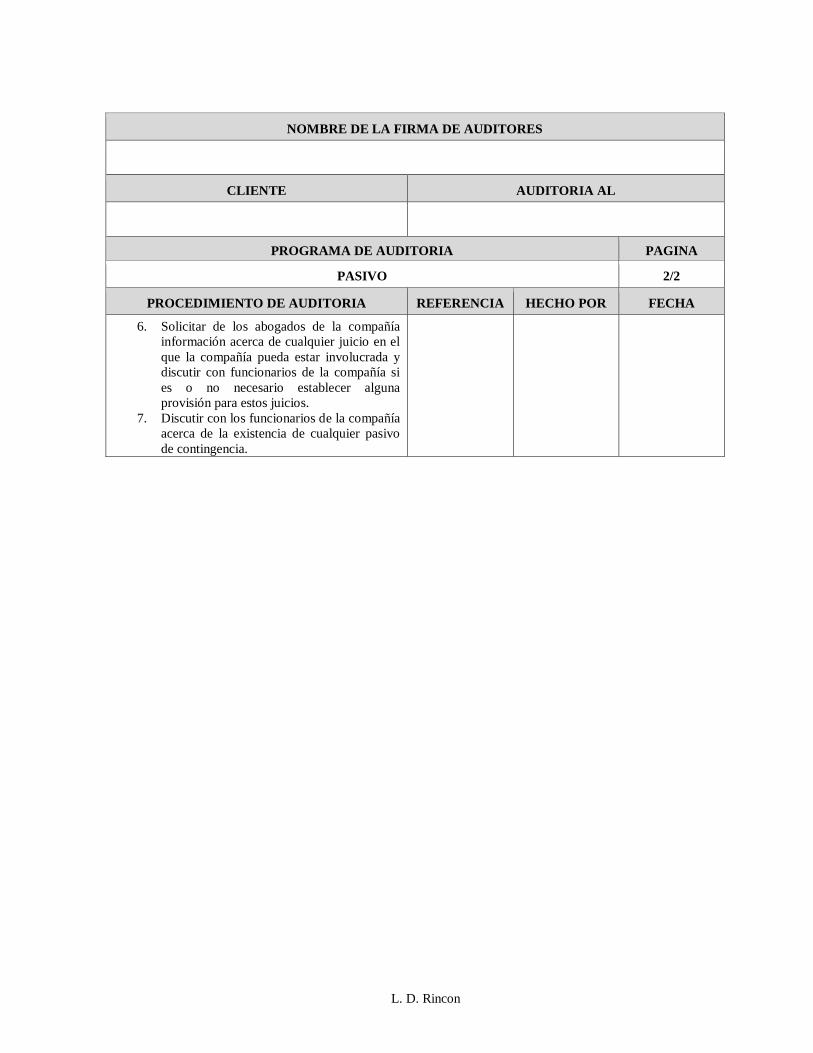

PASIVO 1/2

PROCEDIMIENTO DE AUDITORIA REFERENCIA HECHO POR FECHA

1. Preparar una cédula listando los documentos

por pagar, anotando todos los datos

pertinentes, tales como: importe,

vencimientos, tipos de interés, garantías, etc.

2. Obtener confirmaciones directas de los

bancos, o de otros acreedores en su caso, en

relación con los documentos por pagar y con

cualquier otro adeudo de importancia.

3. Preparar u obtener de la compañía, una lista

de las cuentas por pagar a proveedores, etc.,

al final del año. Examinar los comprobantes

de las cuentas más importantes

asegurándose que representan un pasivo real

contra la compañía a esta fecha. Solicitar

confirmaciones de los saldos de los

proveedores más importantes.

4. Cerciorarse que todos los gastos acumulados

por pagar al final del año estén debidamente

registrados. Este tipo de gastos incluyo

partidas tales como: sueldos por pagar,

intereses acumulados comisiones

acumuladas, impuestos acumulados, etc.

5. Para asegurarse que todo el pasivo de

importancia al final del año por mercancías,

servicios, gastos, etc., está registrado en

libros, examínese los comprobantes por

desembolsos en efectivo del mes siguiente al

final del año, los informes de recibos de

mercancías durante ese mes y los

comprobantes pendientes de pago en poder

de la compañía y aun no registrados en

libros. Anótese todas aquellas partidas de

importancia que se refieren al año que esta

examinado y para las cuales no exista

provisión en libros al final del año.

L. D. Rincon

NOMBRE DE LA FIRMA DE AUDITORES

CLIENTE AUDITORIA AL

PROGRAMA DE AUDITORIA PAGINA

PASIVO 2/2

PROCEDIMIENTO DE AUDITORIA REFERENCIA HECHO POR FECHA

6. Solicitar de los abogados de la compañía

información acerca de cualquier juicio en el

que la compañía pueda estar involucrada y

discutir con funcionarios de la compañía si

es o no necesario establecer alguna

provisión para estos juicios.

7. Discutir con los funcionarios de la compañía

acerca de la existencia de cualquier pasivo

de contingencia.

L. D. Rincon

NOMBRE DE LA FIRMA DE AUDITORES

CLIENTE AUDITORIA AL

PROGRAMA DE AUDITORIA PAGINA

INGRESOS 1/2

PROCEDIMIENTO DE AUDITORIA REFERENCIA HECHO POR FECHA

1. Seleccionar un mes para efectuar la prueba

de ventas y preparar un breve memorándum

acerca del sistema de control interno de la

compañía sobre ventas.

2. Comprobar las ventas por el mes

seleccionado examinando facturas, pedidos

del cliente, remisiones u otros documentos

de embarque y notas de venta de mostrador.

3. Cotejar las facturas seleccionadas con el

libro de ventas, sumar este libro y verificar

los pases al diario y al mayor

4. Comparar las facturas seleccionadas con los

pases a las tarjetas auxiliares de clientes.

5. Al final del año, comparar las facturas

emitidas en los últimos días del año que se

examina y en los primeros del siguiente

contra pedidos, documentos de embarque,

etc. para asegurarse que han sido

debidamente registradas en el periodo que

les corresponde.

6. Investigar las fuentes de productos

periódicos que la compañía deba recibir,

tales como ingresos por locales arrendados,

intereses o dividendos sobre inversiones,

comisiones, etc., y efectuar una revisión de

las cuentas en las que se registren estos

productos asegurándose que no se haya

omitido su registro durante el ejercicio que

se revisa y que el sistema de control interno

de la compañía sobre este particular sea

efectivo.

7. Investigar los ingresos tales como

reclamaciones a compañías de seguros y a

terceros por daños, ventas de material de

desperdicio, etc., asegurándose que el

sistema de control interno de la compañía

permite un control efectivo de este tipo de

ingresos.

L. D. Rincon

NOMBRE DE LA FIRMA DE AUDITORES

CLIENTE AUDITORIA AL

PROGRAMA DE AUDITORIA PAGINA

INGRESOS 2/2

PROCEDIMIENTO DE AUDITORIA REFERENCIA HECHO POR FECHA

8. Con respecto a los cargos a las cuentas de

productos por concepto de devoluciones,

descuentos, rebajas, etc., comprobar estos

cargos contra notas de crédito a clientes

debidamente autorizadas por funcionarios y,

en el caso de devoluciones, asegurarse que

las mercancías devueltas han sido recibidas

en el almacén inspeccionando los, informes

de recepción.

9. Investigar los cargos importantes a las

cuentas de productos durante el año y

preparar cédulas explicativas de cargos

anormales o indebidos.

10. Comparar los productos obtenidos este año

con los del año anterior y obtener

explicaciones de las fluctuaciones más

importantes.

L. D. Rincon

NOMBRE DE LA FIRMA DE AUDITORES

CLIENTE AUDITORIA AL

PROGRAMA DE AUDITORIA PAGINA

COSTO DE VENTAS 1/1

PROCEDIMIENTO DE AUDITORIA REFERENCIA HECHO POR FECHA

1. Seleccionar un mes para efectuar la prueba

de costo de ventas y preparar un breve

memorándum acerca del sistema do control

interno de la compañía sobre el costo do las

ventas.

2. Comprobar el corto do las ventas por el mes

seleccionado examinando el método para

calcular el costo de un número determinado

de facturas y comprobar la exactitud

aritmética de los cálculos.

3. Comparar las unidades físicas, los precios

unitarios do costo y los importes do los

artículos comprendidos en las facturas

seleccionadas, contra los asiento; en las

tarjetas auxiliares de inventario perpetuo.

4. Comparar el costo de las facturas

seleccionadas contra el registro donde se

anote el costo de las ventas. Sumar este

registro y cotejar los pases al diario y al

mayor.

5. Al final del año, comparar las salidas de

mercancía de los últimos días del año que se

examina y los primeros del siguiente, contra

órdenes de embarque acuses de recibo de

clientes, etc., para asegurarse quo han sido

registrados debidamente en el periodo que

les corresponde. Coordinar este trabajo con

el que se lleve a cabo en relación con las

ventas de estos días.

6. Con respecto a los créditos de las cuentas de

costo de ventas por concepto de

devoluciones, comprobar estos créditos por

un mes contra notas de crédito e informes do

recepción.

7. Investigar los créditos importantes a las

cuentas de costo de ventas durante el año y

preparar cédulas explicativas de los créditos

anormales o indebidos.

8. Comparar el costo de ventas del año con el

relativo al año anterior y obtener,

explicaciones las fluctuaciones más

importantes, teniendo en cuenta el volumen

de las ventas de los dos años.

L. D. Rincon

NOMBRE DE LA FIRMA DE AUDITORES

CLIENTE AUDITORIA AL

PROGRAMA DE AUDITORIA PAGINA

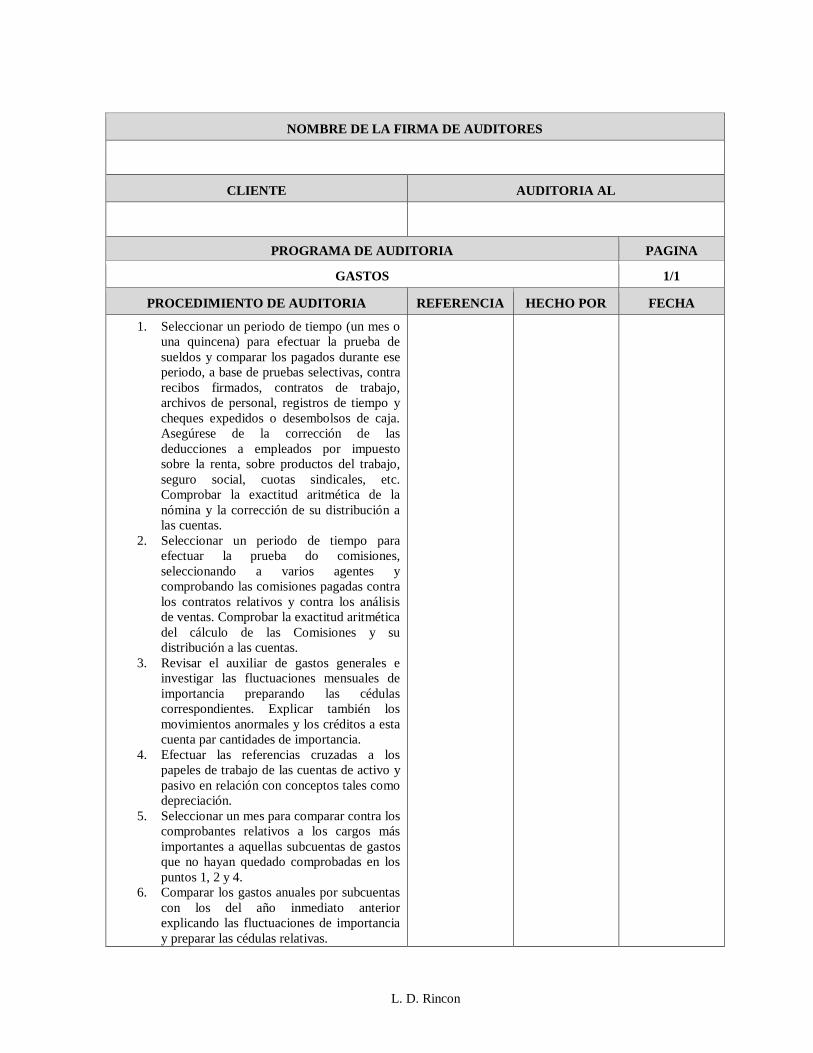

GASTOS 1/1

PROCEDIMIENTO DE AUDITORIA REFERENCIA HECHO POR FECHA

1. Seleccionar un periodo de tiempo (un mes o

una quincena) para efectuar la prueba de

sueldos y comparar los pagados durante ese

periodo, a base de pruebas selectivas, contra

recibos firmados, contratos de trabajo,

archivos de personal, registros de tiempo y

cheques expedidos o desembolsos de caja.

Asegúrese de la corrección de las

deducciones a empleados por impuesto

sobre la renta, sobre productos del trabajo,

seguro social, cuotas sindicales, etc.

Comprobar la exactitud aritmética de la

nómina y la corrección de su distribución a

las cuentas.

2. Seleccionar un periodo de tiempo para

efectuar la prueba do comisiones,

seleccionando a varios agentes y

comprobando las comisiones pagadas contra

los contratos relativos y contra los análisis

de ventas. Comprobar la exactitud aritmética

del cálculo de las Comisiones y su

distribución a las cuentas.

3. Revisar el auxiliar de gastos generales e

investigar las fluctuaciones mensuales de

importancia preparando las cédulas

correspondientes. Explicar también los

movimientos anormales y los créditos a esta

cuenta par cantidades de importancia.

4. Efectuar las referencias cruzadas a los

papeles de trabajo de las cuentas de activo y

pasivo en relación con conceptos tales como

depreciación.

5. Seleccionar un mes para comparar contra los

comprobantes relativos a los cargos más

importantes a aquellas subcuentas de gastos

que no hayan quedado comprobadas en los

puntos 1, 2 y 4.

6. Comparar los gastos anuales por subcuentas

con los del año inmediato anterior

explicando las fluctuaciones de importancia

y preparar las cédulas relativas.