calculo de emisiones de gases de efecto invernadero gei oeste ba.pdf · secretaria de energia...

TRANSCRIPT

SECRETARIA DE ENERGIA

DIRECCION NACIONAL DE PROMOCION

PROYECTO PIEEP

GRUPO ASOCIATIVO CUENCA QUESERA DEL OESTE DE BUENOS AIRES

CALCULO DE EMISIONES DE GASES DE EFECTOINVERNADERO

INFORME D-URE-1- F- 02

Buenos Aires, diciembre de 2002

2

Este documento se elaboró con la colaboración de los siguientes profesionales dela Secretaría de Energía, Secretaría de Ambiente y Desarrollo Sustentable y delos centros de investigación CIPURE y CITIL del INTI.

Secretaría de Energía

Dirección Nacional de Promoción Ing. Enrique González - CoordinadorSr. Santiago L´Huillier

Dirección Nacional de Prospectiva Lic. Eduardo Casarramona

Secretaría de Ambiente y Desarrollo Sustentable

OAMDL Lic. Juan CasavelosLic. Marcelo Bormioli

Instituto Nacional de Tecnología Industrial (INTI)

CIPURE Ing. Mario OgaraIng. Jorge Fiora

CITIL Lic. Roberto Castañeda

Gesellshaft für Tecnische Zusammenarbeit (GTZ)

Ing. Eduardo SotelinoIng. Ernesto FeilbogenLic. Damián Glaz

DIRECCIÓN NACIONAL DE PROMOCIÓNAV. PASEO COLÓN 171, 7º PISO

(1063) BUENOS AIRESTE: 4349-8402

FAX: 4349-8482

3

PROYECTO PIEEP

GRUPO ASOCIATIVO CUENCA QUESERA DEL OESTE DE BUENOS AIRES

CALCULO DE EMISIONES DE GASES DE EFECTO INVERNADERO

INDICE DE INFORME

1 INTRODUCCION ..................................................................................................12 CONCLUSIONES.................................................................................................52.1 Resultados del Proyecto PIEEP en el GA Cuenca Quesera del Oeste de Buenos Aires ............................................................................52.2 Cálculo de emisiones de GEI.........................................................................52.3 Costos y Beneficios .........................................................................................62.4 Aspectos Legales de los Grupos Asociativos ..........................................72.5 Recomendaciones para el PIEEP .................................................................73 EL PROYECTO PIEEP EN LA INDUSTRIA LACTEA...................................93.1 Panorama de la Industria Láctea Argentina...............................................93.2 Caracterización del Grupo Asociativo Quesero del Oeste de la Pcia. de Buenos Aires........................................................................ 103.3 Resultados generales de los estudios de EE y P .................................. 124 CALCULO DE EMISIONES GEI DEL GRUPO ASOCIATIVO DE LA CUENCA QUESERA DEL OESTE DE BUENOS AIRES............. 154.1 Determinación de la “Línea Base” ............................................................ 154.2 Cálculo de emisiones GEI de los proyectos de EE y P........................ 165 ANÁLISIS DE COSTOS Y BENEFICIOS...................................................... 185.1 Costo de los estudios energéticos y productivos ................................ 185.2 Costo Total de Inversión .............................................................................. 195.3 Determinación del período de recupero de las inversiones: ............. 206 MARCO LEGAL DE LOS GRUPOS ASOCIATIVOS ................................. 226.1 La Ley 19.550 de Sociedades Comerciales............................................. 236.2 Ley 12.573/01 de la Pcia. de Buenos Aires.............................................. 27ANEXO 1. EL PROYECTO PIEEP........................................................................281. Objetivo del PIEEP........................................................................................... 282. ¿Qué aporta el PIEEP?................................................................................... 283. ¿Qué aportan las empresas?........................................................................ 284. Las líneas de trabajo del PIEEP................................................................... 295. La Gestión del Proyecto................................................................................. 29ANEXO 2. EL MECANISMO PARA UN DESARROLLO LIMPIO.........................321. ¿En qué consiste el Mecanismo para un Desarrollo Limpio?............. 322. Historia de la creación del MDL................................................................... 333. ¿Quién supervisa los proyectos de MDL?................................................ 333.1 Instancia Nacional........................................................................................ 33

4

3.2 Instancia Internacional................................................................................ 344. Estado actual de la negociación internacional........................................ 345. Panorama nacional de la negociación ....................................................... 356. Oportunidades que presenta el MDL para las PYME’s .......................... 357. Algunas consideraciones sobre los proyectos de pequeña escala ................................................................................................ 36ANEXO 3. METODOLOGIA DE CALCULO DE EMISIONES DE GEI..................381. La metodología top down.............................................................................. 382. Determinación del consumo aparente ....................................................... 393. Conversión a una unidad común de energía ........................................... 394. Factores de emisión de carbono................................................................. 405. Determinación del carbono almacenado................................................... 406. Corrección de los valores para considerar la combustión incompleta ......................................................................................................... 427. Conversión del carbono oxidado en emisiones de CO2....................... 428. Emisiones de metano provenientes del tratamiento del suero

originado en la fabricación de quesos....................................................... 42ANEXO 4. TABLAS...............................................................................................44

1

1 INTRODUCCION

La Secretaria de Energía desarrolla con el aporte de fondos de la Agencia deCooperación Técnica Alemana GTZ (Gesellshaft für Tecnische Zusammenarbeit),el Programa de Incremento de la Eficiencia Energética y Productiva,ambientalmente sostenible, en el sector de las PyME argentinas, el proyectoPIEEP.

El proyecto PIEEP, en ejecución desde mediados de 1999, ha obtenido resultadospromisorios. Sus actividades de promoción, demostración e implantación de laEficiencia Energética, Productiva y Ambiental (EEPA), mediante Unidades deDemostración de EEPA, talleres de formación y estudios sectoriales en empresasdel sector lácteo, de chacinados, del azucarero y de cítricos de la RepúblicaArgentina, ha permitido a las empresas participantes contar con la posibilidad demejorar la eficiencia en el uso de energéticos, elevar la calidad y eficiencia de losprocesos industriales, obtener una mayor sustentabilidad ambiental, disminuir loscostos energéticos y productivos e incrementar sus ganancias.

La implementación de las recomendaciones del proyecto PIEEP, presentabeneficios adicionales, desde el punto de vista ambiental global, derivados de losahorros en el consumo de energía, que se traducen en ahorros de emisiones deGases de Efecto Invernadero (GEI), entre los cuales se encuentra el CO2,producto de la combustión de combustibles fósiles.

Los GEI son responsables del fenómeno denominado cambio climático. LaComisión Marco de Naciones Unidas sobre Cambio Climático (CMNUCC) hadefinido al cambio climático como “un cambio de clima atribuido directa oindirectamente a la actividad humana, actividad que altera la composición de laatmósfera global y que es adicional a la variabilidad natural del clima observadaen un período de tiempo comparable”.

Actualmente se reconoce que el posible cambio climático constituye una seriaamenaza al ambiente global, el Intergovernmental Panel Climate Change (IPCC)arribó a la conclusión que “el balance de la evidencia sugiere que hay unainfluencia humana discernible sobre el cambio climático” y que se espera que elclima de la Tierra continúe cambiando en el futuro.

2

La influencia humana a la que se refiere el IPCC resulta, principalmente, de laquema de combustibles fósiles y de la deforestación y el cambio en el uso de latierra. Estas actividades producen un incremento de la concentración de gases deefecto invernadero (GEI) en la atmósfera. El cambio en la concentración de losGEI conduciría, según las proyecciones, a cambios a nivel global y regional de latemperatura, de la precipitación y de otras variables climáticas, dando origen así acambios en la humedad del suelo a escala mundial, a un aumento del nivel mediodel mar, a un incremento en las temperaturas máximas y a la ocurrencia decrecidas, inundaciones y sequías, y al posible aumento de la intensidad y lafrecuencia de los eventos climáticos extremos.

En el año 1992 concluyeron las negociaciones para la institucionalización de laConvención Marco de Naciones Unidas sobre el Cambio Climático (CMNUCC1)reconociendo la gravedad del problema

En la Conferencia de las Partes (COP3) celebrada entre el 1° y el 11 de diciembreen la Ciudad de Kyoto, Japón, las Partes de la CMNUCC acordaron uninstrumento legal, el llamado Protocolo de Kyoto (PK), para estimular la reducciónde emisiones de GEI en base a mecanismos de mercado.

Los aspectos clave del PK son:• El compromiso de reducción cuantificado (5,2%) de las emisiones en

referencia a los niveles del año 1990 para los países industrializados (AnexoB); y

• La instrumentación de medidas basadas en el mercado para facilitar elcumplimiento de ese compromiso.

El "Mecanismo para un Desarrollo Limpio (MDL)” es uno de los mecanismos deflexibilidad del PK que tiene por objetivo contribuir al desarrollo sustentable de lasPartes que no pertenecen al Anexo B y hacer que las reducciones sean costo-efectivas para las Partes Anexo B. En el MDL los países industrializados puedenobtener Certificados de Reducción de Emisiones (CERs) por medio de laformulación de actividades de proyecto realizadas en países en desarrollo, estosCERs pueden ser utilizados para cumplir con los compromisos cuantificados dereducción de emisiones de GEI.

El MDL permitirá a las compañías de los países industrializados participar enproyectos cooperativos tales como la construcción de centrales de energía máseficientes. Las compañías podrán reducir las emisiones a costos más bajos quelos domésticos, en tanto que los países en desarrollo podrán recibir el tipo detecnología que les permita desarrollarse en forma sustentable.

La Argentina es uno de los primeros sesenta países, de los ciento ochenta y seisactuales, que ratificó la CMNUCC el día 11 de marzo de 1994 profundizando aún

1 http://www.unfccc.int/

3

más el compromiso de enfrentar el problema del cambio climático. En cuanto alPK, éste fue firmado por el Senado de la Nación para su ratificación el día 28 deoctubre de 1998 y, finalmente, el día 20 de junio de 2001 ha sido ratificado en elPoder Legislativo por Ley N° 25.438 (publicado en el Boletín Oficial el 19 de juliode 2001).

En el ámbito de la Secretaría de Ambiente y Desarrollo Sustentable se creó, porDecreto Nº 822/98, la Oficina de Implementación Conjunta, actualmentedenominada Oficina Argentina del Mecanismo para un Desarrollo Limpio(OAMDL).

En vistas de los últimos avances en el plano internacional de la negociación delProtocolo de Kyoto y con la expectativa de su ratificación y entrada en vigor parafinales de este año, la OAMDL ha diseñado un formato de presentación paraactividades de proyecto en el marco del MDL.

El MDL brinda una interesante oportunidad para que las empresas participantesdel proyecto PIEEP formulen proyectos de Eficiencia Energética y Productiva(EEyP) en base a las recomendaciones surgidas de los estudios realizados con elobjetivo de obtener CER.

El acceso al MDL presenta ciertas barreras para las PyME argentinas, entre lascuales se pueden mencionar el desconocimiento de las ventajas que ofrece la EEy P, el limitado volumen de reducciones por proyecto individual, restricciones en elacceso al crédito, etc.; estas barreras colocan a este tipo de empresas ensituación de desventaja con relación a las grandes empresas.

La Secretaría de Energía, visualizando la oportunidad que presenta el acceso alos MDL para las PyME y con el propósito de ofrecerles en el futuro un soportealrededor de este tema, conformó un Grupo de Trabajo (GT), del que formanparte especialistas de las Direcciones Nacionales de Promoción y Prospectiva, deesta Secretaría, de la OAMDL, dependiente de la Secretaría de Ambiente yDesarrollo Sustentable, de los centros de investigación CIPURE y CITIL,dependientes del INTI, y de la GTZ, contraparte alemana del proyecto PIEEP.

El objetivo asignado a este GT es, a partir de la experiencia realizada por elproyecto PIEEP en el Grupo Asociativo de la Cuenca Quesera del Oeste de laprovincia de Buenos Aires, desarrollar la metodología para el cálculo de la LíneaBase y del Escenario de ahorro de emisiones de GEI, que resultan de laimplementación de las recomendaciones de EE y P realizadas por el proyectoPIEEP para este grupo de empresas lácteas. Este aspecto, constituye el núcleocentral de los requisitos que debe cumplimentar un proyecto para acceder al MDL.

4

Adicionalmente, se plantea analizar las principales cuestiones legales de losGrupos Asociativos, denominadas en la legislación argentina Asociaciones deColaboración Empresaria (ACE), a fin de ofrecer una primera impresión sobre eltema.

Se entiende que la ACE es la figura legal que permitiría que las PyME argentinaspuedan ganar en escala, mediante la agregación de las producciones de susintegrantes.

El objetivo último es contribuir a difundir el conocimiento sobre esta temática, demanera que las empresas PyME de cualquier rubro de actividad, puedan contarcon los elementos técnicos mínimos para el cálculo de las emisiones de GEI.

5

2 CONCLUSIONES

2.1 Resultados del Proyecto PIEEP en el GA Cuenca Quesera del Oestede Buenos Aires

Las 10 empresas fabricantes de queso, integrantes del Grupo Asociativo (GA) dela Cuenca Quesera del Oeste de la provincia de Buenos Aires, procesan 184.700litros/día de leche, con una producción de 18.500 kg/día de queso.

Estas empresas se pueden caracterizar como empresas PyME, desde el punto devista del volumen de leche procesada, que en este caso se encuentra en el rangode los 3.000 a 85.000 litros/día, en comparación con una de las grandesempresas argentinas que procesa en una de sus mayores plantas alrededor de1.000.000 litros/día.

El consumo de energía totaliza 1.072 Tep, equivalentes a 45 terajoule (TJ).

La principal fuente de energía la constituye el Fuel Oil (70/30), que participa con el65% del total de energía consumida por el GA.

La mayor parte de los beneficios que resultan de la implementación de lasrecomendaciones del proyecto PIEEP surgen de obtener ahorros en el consumode energía. Los mismos presentan un correlato en ahorro de emisiones de CO2.En función del objetivo del presente informe, es justamente este tipo de ahorros elque interesa identificar.

En concepto de ahorro de energía, el GA tiene la oportunidad de ahorrar 14,3TJ/año, que representa el 32% de la energía consumida sin proyectos.

1.22.2 Cálculo de emisiones de GEI

En general, el cálculo de las emisiones de GEI, destinado a cumplimentar la partemás importante de los requisitos exigidos para aplicar al MDL, consiste en eldesarrollo de tres etapas:

• Determinación de la “Línea Base” o Escenario de Referencia, definida como lasituación “sin proyecto” de mitigación, conocida como “Business as usual”.

• Determinación de los ahorros efectivos de emisiones de GEI, producto de laimplementación de actividades de proyecto específicos que persiguen eseobjetivo.

6

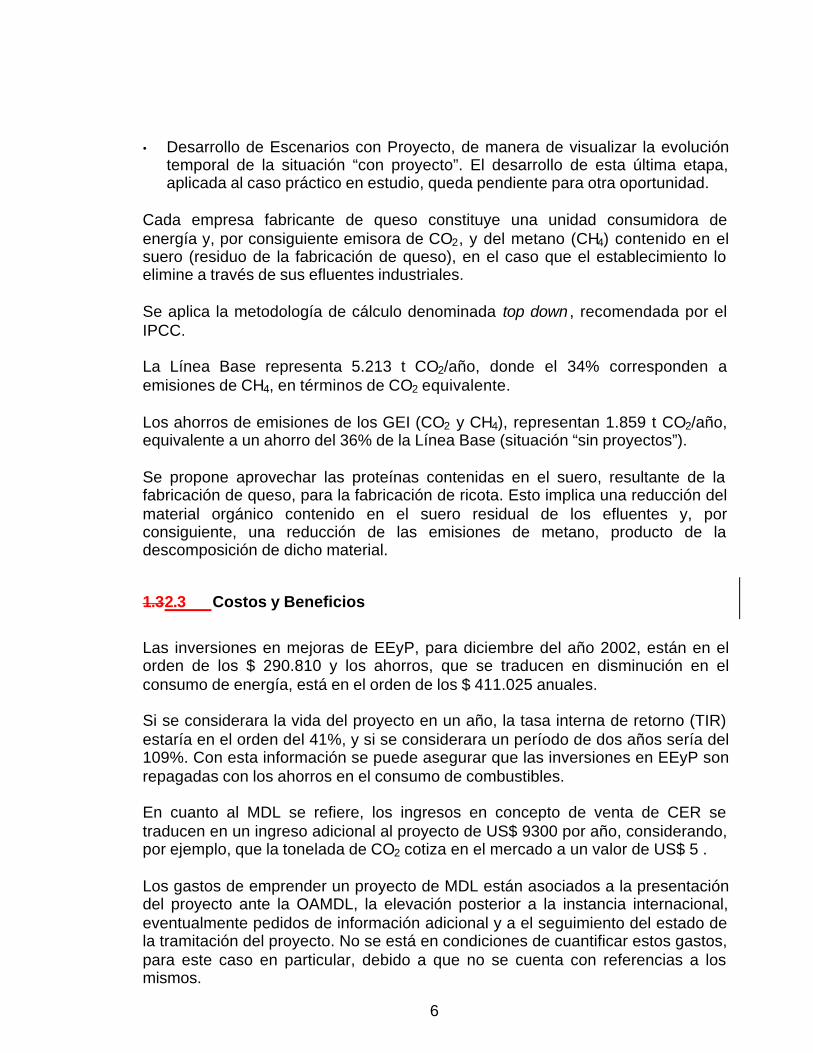

• Desarrollo de Escenarios con Proyecto, de manera de visualizar la evolucióntemporal de la situación “con proyecto”. El desarrollo de esta última etapa,aplicada al caso práctico en estudio, queda pendiente para otra oportunidad.

Cada empresa fabricante de queso constituye una unidad consumidora deenergía y, por consiguiente emisora de CO2, y del metano (CH4) contenido en elsuero (residuo de la fabricación de queso), en el caso que el establecimiento loelimine a través de sus efluentes industriales.

Se aplica la metodología de cálculo denominada top down , recomendada por elIPCC.

La Línea Base representa 5.213 t CO2/año, donde el 34% corresponden aemisiones de CH4, en términos de CO2 equivalente.

Los ahorros de emisiones de los GEI (CO2 y CH4), representan 1.859 t CO2/año,equivalente a un ahorro del 36% de la Línea Base (situación “sin proyectos”).

Se propone aprovechar las proteínas contenidas en el suero, resultante de lafabricación de queso, para la fabricación de ricota. Esto implica una reducción delmaterial orgánico contenido en el suero residual de los efluentes y, porconsiguiente, una reducción de las emisiones de metano, producto de ladescomposición de dicho material.

1.32.3 Costos y Beneficios

Las inversiones en mejoras de EEyP, para diciembre del año 2002, están en elorden de los $ 290.810 y los ahorros, que se traducen en disminución en elconsumo de energía, está en el orden de los $ 411.025 anuales.

Si se considerara la vida del proyecto en un año, la tasa interna de retorno (TIR)estaría en el orden del 41%, y si se considerara un período de dos años sería del109%. Con esta información se puede asegurar que las inversiones en EEyP sonrepagadas con los ahorros en el consumo de combustibles.

En cuanto al MDL se refiere, los ingresos en concepto de venta de CER setraducen en un ingreso adicional al proyecto de US$ 9300 por año, considerando,por ejemplo, que la tonelada de CO2 cotiza en el mercado a un valor de US$ 5 .

Los gastos de emprender un proyecto de MDL están asociados a la presentacióndel proyecto ante la OAMDL, la elevación posterior a la instancia internacional,eventualmente pedidos de información adicional y a el seguimiento del estado dela tramitación del proyecto. No se está en condiciones de cuantificar estos gastos,para este caso en particular, debido a que no se cuenta con referencias a losmismos.

7

Se estima que la sumatoria de los costos de la tramitación de un proyecto deMDL, como el que surgiría de esta experiencia, podría llegar a superar en variosveces el monto de los ingresos anuales esperados por la venta de CER.

Una vez aprobado el proyecto de MDL, el mismo deberá enfrentar el costo anualde la auditorias destinadas a verificar el cumplimiento de los ahorros deemisiones, estimándose que dicho costo puede estar en el orden o ser superior alo ingresado por la venta de los CER.

Por consiguiente, se concluye que en este caso particular, del GA de la CuencaQuesera del Oeste no hay una escala suficiente que justifique el inicio de latramitación de un proyecto para un MDL.

Esto no significa que un conjunto de empresas de la industria láctea argentina demayor envergadura pueda lograr la escala suficiente como para acceder a losbeneficios del MDL, dado que la experiencia del GA de la Cuenca Quesera delOeste ha puesto en evidencia la existencia de un potencial de ahorro enemisiones de CO2 más que interesante.

1.42.4 Aspectos Legales de los Grupos Asociativos

La Ley 19.550, de Sociedades Comerciales, introduce en su Artículo 367, la figurade las Asociaciones de Colaboración Empresaria (ACE).Por otro lado, en la provincia de Buenos Aires, la ley 12.573/01, reconoce la figurade las ACE, y las excluye del pago del impuesto de Ingresos Brutos cuando seconstituyen para realizar compras de insumos.

Las PyME pueden conformar una ACE con cualquier objetivo, en tanto sea lícito ycontribuya con beneficios tangibles para sus asociados.

En principio, se considera que no habría impedimentos legales, en el ámbitonacional, para constituir una ACE con el objeto de comercializar CER ,en lamedida que el contrato constitutivo de la ACE contemple los mecanismos departicipación en costos y beneficios de la asociación, las responsabilidades yderechos de sus integrantes, y, en general, se cumplimenten con los ítemscontractuales enunciados en el Artículo 369 de la Ley 19.550 de SociedadesComerciales.

1.52.5 Recomendaciones para el PIEEP

La experiencia realizada puso en evidencia la necesidad de tomar en cuenta lassiguientes observaciones en futuras acciones del proyecto PIEEP en cuanto aldesarrollo de nuevas Unidades Demostrativas.

8

• Relevar información adicional a la requerida por el PIEEP, destinada acumplimentar las exigencias para aplicar al MDL;

• Normalización del formato de los informes individuales (auditorías energéticas,productivas y ambientales, y recomendaciones de EEPA) de las empresasintegrantes de una Unidad Demostrativa Múltiple (UDM);

• Evaluar las posibilidades de realizar estudios de Impacto Ambiental, demanera de contar con información necesaria para cumplimentar el formulariopara la presentación de Proyectos MDL ante la OAMDL;

• Mediciones adicionales de, por ejemplo, CO2, Demanda Biológica de Oxígeno(DBO) en efluentes industriales, etc.; y

• Focalizar la atención en Grupos Asociativos de PyME y Parques Industriales,destinando a estas organizaciones, las acciones de promoción de distintostipos de programas.

9

3 EL PROYECTO PIEEP EN LA INDUSTRIA LACTEA

En el sector lácteo se desarrollaron actividades en empresas productoras dequeso de la Provincia de Buenos Aires y de la Provincia de Entre Ríos. El primercaso se constituye en una UD simple situada en la Ciudad de Tandil,perteneciente a la cuenca lechera Mar y Sierras y una UDM de diez empresas concentro en Trenque Lauquen perteneciente a la cuenca quesera del Oeste.

Estas últimas empresas conforman un Grupo Asociativo (GA) constituido en elmarco de los programas del ex Instituto de Desarrollo Empresario Bonaerense(IDEB).

El segundo caso, constituye una UDM de cinco empresas, con centro en laCiudad de Paraná, integradas en un Grupo Asociativo constituido en el marco delos programas de la Secretaría de la Pequeña y Mediana Empresa (SEPyME).

En particular, interesa evidenciar los resultados obtenidos en el GA de la CuencaQuesera del Oeste, los que se describen a continuación.

En el sector lácteo, los ahorros en energía por aplicación de la gestión en EEPAen pesos de octubre del 2001, suman un total de 148.677 $/año. En valoresporcentuales la disminución de consumo varía según sea la empresa consideradadel 14 % al 54%.

La disminución en el consumo de agua alcanza la cifra de 14.100 m3/año, que enporcentuales varia según sea la empresa considerada del 15% al 40%.

El incremento de utilidades por disminución de consumos energéticos, respectode las ganancias anuales del año 2000, varía según la empresa entre el 8% y el28%.

1.13.1 Panorama de la Industria Láctea Argentina

Desde el comienzo del proyecto PIEEP, la industria láctea fue mencionada comouna de las más interesantes del sector alimenticio para realizar experiencias deeficiencia energética. Esto se debió a que la mayoría de las empresasrelacionadas con el rubro son PyME.

En el año 2001, la industria láctea representa casi el 3 % del valor de laproducción industrial en su conjunto, el 2% del valor agregado y el 2% de laocupación industrial.

Anualmente se procesan cerca de 8.000 millones de litros de leche enaproximadamente 30.000 tambos que alojan alrededor de 2,5 millones de vacas.

10

Las principales cuencas lecheras se ubican en: Santa Fe (33%), Córdoba (30%),Buenos Aires (30%), Entre Ríos (4%) y La Pampa (3%).

Dentro de la Pcia. de Buenos Aires, al año 2001, existen un total de 341empresas, distribuidas geográficamente según lo indica el siguiente cuadro.

DISTRIBUCION GEOGRAFICA POR CUENCA LECHERA

REGION CANTIDAD DE EMPRESASCuenca del Oeste 91Cuenca Sur 43Cuenca Abasto Oeste 42Cuenca Abasto Sur 106Cuenca Mar y Sierras 45

Se convocó a las empresas a participar de los talleres dictados por el PIEEP. Através de los mismos, se establecieron contactos con industrias radicadas en laCuenca del Oeste de la provincia. Del total de 91 empresas identificadas,participaron activamente del proyecto 10 empresas, en donde finalmente serealizaron las distintas experiencias de aplicación del PIEEP.

1.23.2 Caracterización del Grupo Asociativo Quesero del Oeste de la Pcia.de Buenos Aires

Las diez empresas fabricantes de queso, que conforman el Grupo Asociativo de laCuenca Quesera del Oeste de la Pcia. de Buenos Aires, en las que se desarrollóel proyecto PIEEP, se pueden caracterizar como empresas PyME, desde el puntode vista del volumen de leche procesada, que en este caso se encuentra en elrango de los 3.000 a 85.000 litros/día, en comparación con una de las mayoresempresas argentinas que procesa en una de sus mayores plantas alrededor de1.000.000 litros/día.

Se preserva la identidad de las empresas integrantes de este Grupo Asociativo afin de cumplimentar la condición de confidencialidad de la informaciónsuministrada por las mismas.

11

CARACTERIZACION DEL G.A. DE LA CUENCA QUESERA DEL OESTE DE BA

EMPRESA LECHE PROCESADA(litros/día)

PROD. DE QUESO(kg/día)

PROD. DE RICOTA(kg/día)

E1 25.000 2.500 -E2 3.300 330 -E3 25.000 2.500 3500E4 8.000 800 -E5 8.100 810 -E6 13.500 1.350 -E7 84.771 8.477 -E8 6.000 600 -E9 6.000 600 -E10 5.000 500 -TOTAL 184.671 18.467 3500

Se estima en 300 días/año el tiempo de actividad promedio de estas plantas. Elconjunto de empresas que conforman el GA procesan anualmente 67,4 millonesde litros de leche, y su producción anual es de aproximadamente 6,7 millones dekilogramos de queso. La producción de queso depende de la calidad de la lecheprocesada y el tipo de queso a producir. Como no se cuenta con estos datos paralas empresas del GA de Cuenca Quesera del Oeste se considera que por cada 10lt. de leche procesada se obtiene 1 kg. de queso.

CONSUMO TOTAL DE ENERGIAGRUPO ASOCIATIVO CUENCA QUESERA DEL OESTE DE BA

TOTAL CONSUMOENERGIA

UNIDAD TEP

Energía Eléctrica 1143103 kWh/año 98Fuel Oil (70/30) 705169 kg/año 697Gas Natural 80000 m³/año 66GLP 108000 kg/año 118Gas Oil 101880 lt/año 88Leña 19565 kg/año 5Total 1072

Procesamiento de Leche 67404752 lt/añoProducción de Queso 6740475 kg/añoProducción de Ricota 1277500 kg/año

La principal fuente de energía la constituye el Fuel Oil (70/30), que participa con el65% del total de energía consumida.

El consumo de energía totaliza 1.072 Tep, equivalentes a 45 terajoule (TJ). Laintensidad energética de la actividad es de 0,16 kep/kg de queso.

12

1.33.3 Resultados generales de los estudios de EE y P

Para las empresas que conforman el Grupo Asociativo de la Cuenca Quesera delOeste de Buenos Aires, se realizaron los estudios energéticos, productivos yambientales que culminaron con la recomendación de implementar alguna o todasde las siguientes propuestas de EE y P.

Los beneficios aportados por la implementación de las medidas recomendadaspor el proyecto PIEEP se traducen fundamentalmente en beneficios económicosque contribuyen a reducir los costos operativos y, por consiguiente, a incrementarla rentabilidad de las empresas.

La mayor parte de estos beneficios surgen de obtener ahorros en el consumo deenergía, que presentan un correlato en ahorro de emisiones de CO2. En funcióndel objetivo del presente informe, es justamente este tipo de ahorros el queinteresa identificar.

PROPUESTAS DE EE y PGRUPO ASOCIATIVO DE LA CUENCA QUESERA DEL OESTE DE BA

RECURSO MEDIDA EFECTOGeneración de Vapor Ajuste de combustión y operación Ahorro de Combustible

Sustitución de combustibles Ahorro Costo deCombustible

Recuperar condensados y aislarcañerías

Ahorro de Combustible yagua tratada

Energía Eléctrica Banco de capacitores Corrección del factor depotencia

Cambio contratación potencia depico

Reducción de potenciacontratada en horas de pico

Eliminación pérdidas de aire decompresor

Ahorro de energía

Energía Térmica en elProceso

Aprovechamiento calor suerodesechado p/agua

Ahorro de combustible

Modificación en el pasteurizador deplacas

Ahorro de tiempo, vapor-combustible, aumentocapacidad de planta

Aprovechamiento calor suerodesechado p/leche

Ahorro de combustible

Existen otros beneficios, difíciles de cuantificar con los datos disponibles, quesurgen de la implementación de mejoras productivas, como por ejemplo, lainstrumentación de controles de calidad de la leche recibida de los tambos. En lasauditorías realizadas se detectó la presencia de agua en la leche recepcionada enplanta, en proporciones elevadas (5% - 10%).

13

El procesamiento de esta "leche rebajada" implica un consumo de energíaimproductiva. Un sistema de control de calidad de la leche recibida, incorporado alproceso productivo, puede contribuir a eliminar este problema.

Desde el punto de vista ambiental, la sustitución de combustibles produce ahorrosde emisiones de CO2, dado que en un caso se reemplaza Fuel Oil (70/30) por gasnatural de menor intensidad en contenido de carbono, y en otro caso, Gas Oil porcáscara de girasol para ser utilizada como combustible, que en ambos casoscumplen satisfactoriamente los respectivos requerimientos energéticos.Adicionalmente, la sustitución de combustible contribuye a generar ahorros en elcosto del combustible.

La instalación de banco de capacitores a los efectos de corregir el factor depotencia contribuye a evitar las sanciones que aplican las distribuidoras porexceso de energía reactiva (kVAR), generando para la empresa ahorrosequivalentes a los montos de las penalidades. Como no se producen ahorrosefectivos de energía activa (kWh), esta medida no contribuye a reducir lasemisiones de CO2.

Del mismo modo, el cambio en la potencia de pico contratada reduce el monto dela factura eléctrica, sin producir ahorros en el consumo de energía eléctrica y, porconsiguiente, sin generar ahorros de emisiones de CO2.

AHORRO DE ENERGIA RESULTANTES DE MEDIDAS DE EE y P

RECURSO MEDIDA AHORROS(TJ/año)

Generación de Vapor Ajuste de combustión y operación 4.38Sustitución de combustibles 0,00Recuperar condensados y aislar cañerías 0,42

4.80Energía Eléctrica Banco de capacitores 0,00

Cambio contratación potencia de pico 0,00Eliminación pérdidas de aire de compresor 0,02

0,02Energía Térmica en el Proceso Aprovechamiento calor suero desechado 6,14

Modificación en el pasteurizador de placas 2,00Cambio intercambiador regenerativo 1,33

9,47Total 14,29

14

En la tabla anterior se presentan los ahorros esperados en el consumo deenergía, derivados de la implementación de las medidas de EE y P propuestas alas empresas del GA Cuenca Quesera del Oeste de la Pcia. de Buenos Aires, quese traducen en ahorros de emisiones de CO2. Los ahorros de energía se expresanen Tera joules (TJ) dado que es la unidad energética adoptada por el IPCC,siendo la equivalencia de 0,041868 TJ/Tep.

Los ahorros en el consumo de energía del GA totalizan 14,29 TJ/año, o lo que eslo mismo, 341 Tep/año, que representa el 32% del total de la energía consumidapor este conjunto de empresas en un año.

15

4 CALCULO DE EMISIONES GEI DEL GRUPO ASOCIATIVO DE LACUENCA QUESERA DEL OESTE DE BUENOS AIRES

En general, el cálculo de las emisiones de GEI, destinado a cumplimentar la partemás importante de los requisitos exigidos para aplicar al MDL, consiste en eldesarrollo de tres etapas.

La primera, se refiere a la determinación de la “Línea Base” o Escenario deReferencia, definida como la situación “sin proyectos” de mitigación, conocidacomo “Business as usual”.

La segunda etapa, consiste en la determinación de los ahorros efectivos deemisiones de GEI, producto de la implementación de proyectos específicos quepersiguen ese objetivo.

Finalmente, la tercera etapa, está referida al desarrollo de Escenarios conProyecto, de manera de visualizar la evolución temporal de la situación “conproyecto”.

El desarrollo de esta última etapa, aplicada al caso práctico en estudio, quedapendiente para otra oportunidad.

1.14.1 Determinación de la “Línea Base”

El cálculo de la Línea Base se realiza para cada una de las 10 empresas queconforman el Grupo Asociativo de la Cuenca Quesera del Oeste de Buenos Aires.

LINEA BASE (t CO2/año)GRUPO ASOCIATIVO DE LA CUENCA QUESERA DEL OESTE DE BA

EMPRESA CONSUMO DEENERGIA

PRODUCCIONMETANO

TOTAL

E1 304 187 491E2 40 35 75E3 1.121 187 1.308E4 148 84 232E5 138 85 223E6 202 142 344E7 1.156 894 2.049E8 191 63 254E9 35 63 99E10 85 53 138TOTAL 3.420 1.793 5.213

16

Cada empresa constituye una unidad consumidora de energía y, por consiguienteemisora de CO2, y del metano (CH4) contenido en el suero (residuo de lafabricación de queso), en el caso que el establecimiento lo elimine a través de susefluentes industriales.

La Línea Base representa 5.213 t CO2/año, donde el 34% corresponden aemisiones de CH4, en términos de CO2 equivalente.

En el Anexo se detalla el cálculo realizado para cada empresa y fuenteenergética.

1.24.2 Cálculo de emisiones GEI de los proyectos de EE y P

Las medidas de EE y P, propuestas a las empresas del GA de la Cuenca Queserade Oeste de Buenos Aires, se traducen en menores consumos de energía, paralos mismos requerimientos de energía útil y, por consiguiente en menoresemisiones de CO2.

Por otro lado, la propuesta de aprovechar las proteínas contenidas en el sueroresultante de la fabricación de queso, para la fabricación de ricota, implica unareducción del material orgánico contenido en el suero residual, que arrastra losefluentes, contribuyendo de esta manera a reducir las emisiones de gas metano,producto de la descomposición de dicho material.

En el siguiente cuadro se presentan los ahorros de emisiones de los GEI (CO2 yCH4), en cada una de las empresas consideradas.

AHORROS (t CO2/año)GRUPO ASOCIATIVO DE LA CUENCA QUESERA DEL OESTE DE BA

EMPRESA CONSUMO DEENERGIA

PRODUCCIONMETANO

TOTAL

E1 238 77 315E2 25 10 36E3 629 0 629E4 51 25 75E5 0 25 25E6 37 42 78E7 380 261 641E8 8 18 26E9 0 18 18E10 0 15 15TOTAL 1.368 491 1.859

17

Los ahorros representan el 36% de las emisiones correspondientes a la LíneaBase.

En el Anexo se presenta el detalle del cálculo realizado para el conjunto deempresas del GA de la Cuenca Quesera del Oeste de Buenos Aires.

18

5 ANÁLISIS DE COSTOS Y BENEFICIOS

Los estudios energéticos y productivos de las 10 empresas integrantes de laUnidad Demostrativa Múltiple (UDM) que conforman el Grupo Asociativo de laCuenca Quesera del Oeste se realizaron entre junio y septiembre del año 2001.

El cálculo económico de las inversiones, asociadas a las mejoras propuestas, yde los beneficios de su implementación están referenciados a la paridad 1 a 1,vigente en aquel momento.

A fin de contar con una aproximación del costo total incurrido en esta experiencia,en este capítulo se incorpora una estimación de los costos de los estudiosrealizados, financiados por la cooperación alemana y las institucionesparticipantes en esta experiencia.

Tanto los costos como los beneficios, calculados a precios del año 2001, seactualizan a diciembre del año 2002, teniendo en cuenta la inflación acumuladadel período y el tipo de cambio vigente a esta última fecha.

1.15.1 Costo de los estudios energéticos y productivos

Los Estudios Energéticos se realizaron a un costo de $ 11.800, en tanto que losestudios productivos totalizaron la suma de $ 7.290.

El equipo aportado por las instituciones y empresas participantes se conformó con7 profesionales que dedicaron 6 días a la elaboración de las auditorías.

Los viáticos de estas personas, si bien corrieron por cuenta de la UDM, seestiman en $ 2.482.

El Costo Total de los estudios se integra con la suma de los costos de losestudios energéticos más los productivos más los viáticos.

COSTO TOTAL DE CONSULTORIA

Monto ($)Estudio Energético 11.800Estudio Productivo 7.290SUBTOTAL DE ESTUDIO 19.090Viáticos 2.482TOTAL CTC 21.572

Entonces el Costo Total De Consultoría (CTC) está en el orden de los $ 21.572.

19

Este costo total de consultoría no refleja los valores reales de mercado dado queen la realización de los estudios participó personal pertenecientes a organismoscooperantes del PIEEP (CIPURE y CITIL del INTI, UTN, etc.), que aportaron alproyecto con un descuento considerable en sus honorarios.

1.25.2 Costo Total de Inversión

Finalmente, conociendo el CTC y considerando la inversión en mejoras deEficiencia Energética y Productiva (EEyP) se calcula a continuación el COSTOTOTAL DE INVERSIÓN (CTI):

CTC: $ 21.572INVERSIÓN en EEyP. $ 186.150

TOTAL CTI (2001): $ 207.722

Se estima el CTI, referido a precios de diciembre del año 2002, considerando unatasa de inflación acumulada del orden del 40% y una componente dolarizada del30% en los costos de inversión de EEyP.

CTC: $ 30.200INVERSIÓN en EEyP $ 260.610

TOTAL CTI (2002): $ 290.810

Con la información que se presenta en el cuadro siguiente se elaboran una seriede índices:

Unid. AÑO 2001 AÑO 2002Total Ahorro $ 148.677 411.025Total Inversión $ 207.722 290.810Total de leche procesada lt./año 67.404.752 67.404.752Total kg. Queso fabricado Kg./año 6.557.975 6.557.975

INDICES

Indices Unid. AÑO 2001 AÑO 2003Costos/Ahorro % 139,71 70,75Consultoría/Costo % 10,38 10,38Costos/lt. leche procesada $/lt. 0,003 0,004Costos/Kg. de Queso $/Kg. 0,03 0,04Ahorro/lt. leche procesada $/lt. 0,002 0,006Ahorro/Kg. de Queso $/Kg. 0,023 0,063

20

1.35.3 Determinación del período de recupero de las inversiones:

Para la determinación del período de recupero de las inversiones se tienen encuenta el nivel de inversiones que deben realizarse junto con el ahorro anualproyectado. Este ahorro anual se convierte a ahorro mensual proyectado y juntocon la tasa de interés se determina el tiempo de recupero despejando n de lasiguiente ecuación:

VA = monto * (1+i)n -1 (1+i)n * i

Donde: VA = valor actual total de la inversión.monto = ahorro anual proyectado mensual.i = tasa de interés (activa o pasiva).n = cantidad de meses.

Adicionalmente, se determina una curva de períodos de recupero en función detasas efectivas diferentes para conocer cómo se comporta el primer parámetro enfunción del segundo.

Tasa EfectivaMensual (%)

Período de RecuperoMensual (2001)

Período de RecuperoMensual (2002)

0,00 8,49 16,770,01 8,70 17,550,01 8,92 18,440,02 9,15 19,460,02 9,40 20,630,03 9,66 22,000,03 9,95 23,650,04 10,25 25,690,04 10,58 28,320,05 10,94 31,900,05 11,32 37,340,06 11,75 47,67

Dada la incertidumbre que se presenta respecto a cuál es la tasa de descuentoque corresponde a empresas del tipo aquí estudiado, el análisis del período derecupero del costo de las inversiones totales en mejores de EEyP se realizaconsiderando un rango de tasas efectivas mensuales.

21

Se observa que, para el mismo rango de tasas efectivas mensuales (TEM), aprecios de diciembre del año 2002 el período de recupero del costo de lasinversiones totales resulta menor al obtenido a precios del año 2001. Esto sedebe al fuerte incremento de los precios de los combustibles líquidos (FO, GO yGLP) registrados en el transcurso del año 2002, que producen, para las mismascantidades físicas, un mayor ahorro de energía en términos monetarios.

0,00

10,00

20,00

30,00

40,00

50,00

60,00

0,0% 1,5% 3,0% 4,5% 6,0% 7,5% 9,0% 10,5% TEA

Mes

es

Año 2002 Año 2001

PERIODO DE RECUPERO

22

6 MARCO LEGAL DE LOS GRUPOS ASOCIATIVOS 2

En la actualidad, resulta necesario e imprescindible que las PyME’s encuentren yapliquen soluciones creativas e inteligentes para poder subsistir y desarrollarse enel contexto socio - económico actual. Se trata de incorporar innovaciones,tecnologías y herramientas de gestión empresaria que les permita reposicionarsey modernizarse, atendiendo adecuadamente las exigencias del mercado.

La asociatividad es una de las herramientas con que cuentan las PyME paramejorar su competitividad y fortalecerse en el mercado. Por ejemplo, ladisminución de los costos de compra por aumento de volumen al realizar comprasconjuntas produce un aumento en la rentabilidad.

Además de las ventajas mensurables, la asociatividad presenta ventajas de tipocualitativas, ya que al unirse en red, los comercios forman una nueva PyME que,por su mayor tamaño, pasa a tener mayor capacidad para incorporarherramientas de gestión orientadas a la mejora de su gestión empresaria.

La alternativa más conveniente para asociarse, en cuanto a forma jurídica inicial,disponible para las PyME, es la Asociación de Colaboración Empresaria (ACE)que es una figura jurídica prevista en la Ley de Sociedades Comerciales 19.550.

La Ley señala que las ACE se tratan de "vinculaciones entre empresas", porqueestas relaciones son, fundamentalmente, de naturaleza económica, pero decarácter especial, ya que no tienen fines de lucro, sino que buscan una"cooperación ínterempresaria" que les permita desarrollar determinadasactividades que sin dejar de ser individuales en el contexto global de la empresa,puedan resolverse y maximizarse en organizaciones autónomas, logrando conello acrecentar tales actividades.

Asimismo estas alianzas estratégicas se vieron fortalecidas en la Provincia deBuenos Aires con la sanción de la Ley Provincial 12.088/8 (que regula lainstalación de grandes superficies), y que fuera derogada por la Ley Provincial12.573 ampliando su alcance, en la que se declara de interés provincial a las“redes de compra” y asimismo las califica como sujetos no alcanzados por elimpuesto a los Ingresos Brutos.

El objeto del presente capítulo es identificar los principales elementos jurídicosque caracterizan las ACE, de manera de evaluar la posibilidad que se constituyanagrupaciones de empresas con la finalidad de aplicar a los MDL utilizando lafigura legal de ACE.

2 Elaborado sobre la base del documento Informe sobre las Agrupaciones de Colaboración

Empresaria (ACE). Cra. Claudia Schadlein Baldoni

23

1.16.1 La Ley 19.550 de Sociedades Comerciales

6.1.1 Constitución de las ACE

El Artículo 367 de la Ley 19.550, establece que las sociedades constituidas en elpaís y los empresarios individuales domiciliados en ella pueden, mediante uncontrato de agrupación, establecer una organización común con la finalidad defacilitar o desarrollar determinadas fases de la actividad empresarial de susmiembros o de perfeccionar o incrementar el resultado de tales actividades. LasACE no constituyen sociedades ni son sujetos de derecho. Los contratos,derechos y obligaciones vinculados con su actividad se rigen por lo dispuesto enlos artículos 371 y 373. Las sociedades constituidas en el extranjero podránintegrar agrupaciones previo cumplimiento de lo dispuesto por el artículos 118,tercer párrafo.

El Artículo 368, define que la finalidad de la agrupación, en cuanto a tal, no puedeperseguir fines de lucro. Las ventajas económicas que genere su actividad debenrecaer directamente en el patrimonio de las empresas agrupadas o consorciadas.La agrupación no puede ejercer funciones de dirección sobre la actividad de susmiembros.

1.1.26.1.2 Contenido del Contrato

El Artículo 369, se refiere a la forma y contenido del contrato: El contrato seotorgará por instrumento público o privado y debe ser inscripto en el RegistroPúblico de Comercio (Dirección Provincial de Personas Jurídicas en la Provinciade Buenos Aires). Una copia, con los datos de su correspondiente inscripción seráremitida por el Registro Público de Comercio a la Dirección Nacional de Defensade la Competencia. El contrato debe contener:

• El objeto de la agrupación;• La duración, que no podrá exceder e 10 años. Puede ser prorrogada antes de

su vencimiento por decisión unánime de los participantes. En caso de omitirsela duración, se entiende que el contrato es válido por 10 años;

• La denominación, que se formará con un nombre de fantasía integrado con lapalabra “agrupación”;

• El nombre, razón social o denominación, el domicilio y los datos de lainscripción registral del contrato o estatuto o de la matriculación eindividualización en su caso, que corresponda a cada uno de los participantes.En caso de sociedades, la relación de la resolución del órgano social queaprobó la contratación de la agrupación, así como su fecha y número de acta;

• La constitución de un domicilio especial para todos lo efectos que deriven delcontrato de agrupación, tanto entre las partes como respecto de terceros;

24

• Las obligaciones asumidas por los participantes, las contribuciones debidas alfondo común operativo y los modos de financiar las actividades comunes;

• La participación que cada contratante tendrá en las actividades comunes y ensus resultados;

• Los medios, atribuciones y poderes que se establecerán para dirigir laorganización y la actividad común, administrar el fondo operativo, representarindividual o colectivamente a los participantes y controlar su actividad al soloefecto de comprobar el cumplimiento de las obligaciones asumidas;

• Los supuestos de separación y exclusión;• Las condiciones de admisión de nuevos participantes;• Las sanciones por incumplimiento de obligaciones;• Las normas para la confección de estados de situación, a cuyo efecto los

administradores llevarán, con las formalidades establecidas por el Código deComercio, los libros habilitados a nombre de la agrupación que requieran lanaturaleza e importancia de la actividad común.

1.1.36.1.3 El objeto de la ACE

En cuanto al objeto de la agrupación, los especialistas coinciden en afirmar queno existen restricciones para su formulación. El mismo puede ser amplio yenunciativo de las múltiples actividades a las que puede estar destinado elconsorcio, no rigiendo para este caso la limitación conceptual que prescribe el Art.11, inciso 3º de la Ley.

El Artículo 11 de la Ley de Sociedades Comerciales establece que el instrumentode constitución (contrato) debe contener, sin perjuicio de lo establecido paraciertos tipos de sociedad:...Inc. 3º: La designación de su objeto, que debe ser preciso y determinado.

El objeto a que alude este artículo se vincula con la finalidad concreta de laagrupación. La finalidad genérica de las agrupaciones de colaboración deencuentra descripta en el Art. 367: facilitar o desarrollar determinadas fases de laactividad empresarial de sus miembros o perfeccionar o incrementar el resultadode tales actividades. A esto se le debe sumar la determinación del objeto concretode esa organización consistente en la descripción de las actividades y propósitoscomunes a desarrollarse a través de la ACE. El hecho de omitir este elementohará que difícilmente se pueda sostener que existe contrato de agrupaciónempresaria. En todo caso habrá otro tipo de contrato, que podrá ser el desociedad, atípica, irregular o civil según los casos, o puede no existir contratoalguno si por ejemplo de los demás elementos no puede inferirse un objeto lícitopara tal contrato.

25

1.1.46.1.4 Mecánica de las decisiones

El Artículo 370 se refiere a la mecánica de las decisiones. Las resolucionesrelativas a la realización del objeto de la agrupación se adoptarán por el voto de lamayoría de los participantes, salvo disposición contraria del contrato. Suimpugnación sólo puede fundarse en la violación de disposiciones legales ocontractuales y debe demandarse ante el juez del domicilio fijado en el contratodentro de los treinta días de haberse notificado fehacientemente la decisión de laagrupación, mediante acción dirigida contra cada uno de los integrantes de laagrupación. Las reuniones o consulta a los participantes deberán efectuarse cadavez que lo requiera un administrador o cualquiera de los miembros de laagrupación. No puede introducirse ninguna modificación del contrato sin elconsentimiento unánime de los participantes.

1.1.56.1.5 Fondo Común Operativo

El Artículo 372 se refiere al fondo común operativo. Las contribuciones de losparticipantes y los bienes que con ella se adquieran, constituyen al fondo comúnoperativo de la agrupación. Durante el término establecido para su duración, semantendrá indiviso este patrimonio sobre el que no pueden hacer valer suderecho los acreedores particulares de los participantes.

1.1.66.1.6 Responsabilidad ante terceros

La responsabilidad ante terceros se establece en el Artículo 373. Por lasobligaciones que sus representantes asuman en nombre de la agrupación, losparticipantes responden ilimitada y solidariamente respecto de terceros. Quedaexpedita la acción contra éstos, sólo después de haberse interpeladoinfructuosamente al administrador de la agrupación; aquel contra quién sedemanda el cumplimiento de la obligación puede hacer valer sus defensas yexcepciones que hubieren correspondido a la agrupación. Por las obligacionesque los representantes hayan asumido por cuenta de un participante haciéndolosaber al tiempo de obligarse, responde éste solidariamente con el fondo comúnoperativo.

1.1.76.1.7 Extinción del Contrato

Según el Artículo 375, el contrato de la agrupación se disuelve por alguna de lassiguientes causas:

• Por decisión de los participantes.

26

• Por expiración de término por el cual se constituyó o por la consecución delobjeto para el que se formó o por la imposibilidad sobreviniente de lograrlo.

• Por reducción a uno del número de participantes.• Por la incapacidad, muerte, disolución o quiebra de un participante, a menos

que el contrato prevea que los demás participantes decidan por unanimidad sucontinuación.

• Por decisión firme de autoridad competente que considere incursa laagrupación en prácticas restrictivas de la competencia.

• Por las causas específicamente previstas en el contrato.

1.1.86.1.8 Aspectos contables e impositivos

Si bien los aspectos contables e impositivos de las ACE merecerían un análisismás detallado, se considera que en función del objetivo planteado para esteinforme, los elementos que a continuación se presentan son suficientes paracompletar el panorama de las ACE y tomar conocimiento de algunasparticularidades de tratamiento contable e impositivo que las diferencian de otrasfiguras más comunes de sociedades comerciales.

No existe un criterio unificado por parte de los Profesionales en CienciasEconómicas en cuanto a la forma de registración contable de los agrupamientosde colaboración empresaria.

Por ejemplo, con referencia a los aportes al Fondo Común Operativo (FCO), losmismos se registran en una cuenta de patrimonio neto, con dicha denominación.Con respecto a los medios por los cuales se financian las actividades se le asignael carácter de ingreso, contra los cuales posteriormente se deducirán losrespectivos gastos.

Alternativamente, el aporte que financia las actividades comunes puede sertratado como un pasivo para la ACE y como un crédito para el miembroparticipante.

Cada gasto se aplicará a cada miembro en la proporción que le corresponda deacuerdo a lo fijado en el reglamento interno o bien por acta de reunión demiembros, puesto que hay gastos que se apropiarán en forma fija para cadamiembro y gastos que variarán de acuerdo a determinadas pautas, tales comoespacio ocupado por el miembro en el depósito, etc.

La Resolución Técnica Nº 14, de la Federación Argentina de ConsejosProfesionales de Ciencias Económicas, recomienda un conjunto de normas parael tratamiento de información contable de participaciones en negocios conjuntos.

27

En cuanto a los aspectos impositivos, las ACE son sujetos del gravamen tal comolo señala el artículo 4º de la Ley de IVA Nº 23.765, que textualmente dice“Quedan incluidos en las disposiciones de este artículo quienes, revistiendo lacalidad de uniones transitorias de empresas, agrupamiento de colaboraciónempresaria, consorcios, asociaciones sin existencia legal como personasjurídicas, agrupamientos no societarios o cualquier otro ente individual o colectivo,se encuentran comprendidos en algunas de las situaciones previstas en el párrafoanterior.”

Asimismo, son agentes pasibles de sufrir retenciones y percepciones del IVA. Noson sujetos pasivos del impuesto a las Ganancias, puesto que cada partícipetributa sobre las ganancias que le corresponden por las ventajas económicas quegenera la ACE.

Las ACE bien puede asumir el carácter de empleador y, por consiguiente, sedeben inscribir como tal ante la AFIP, en caso de contratar personal para elcumplimiento de su objeto.

Según la Ley 12.573/01, de la Pcia. de Buenos Aires, en su artículo 28 declaraque las ACE que tengan por objeto la adquisición de cosas muebles no seencuentran alcanzadas por el impuesto a los Ingresos Brutos. Asimismo defineque se entiende por ACE a la agrupación constituida de conformidad a losartículos 367 a 376 de la Ley de Sociedades Comerciales, debidamenteinscriptas.

1.26.2 Ley 12.573/01 de la Pcia. de Buenos Aires

El Artículo 28 de la ley provincial establece que se declara de interés provincial lasdenominadas “Asociaciones de Colaboración Empresaria”, constituidas bajo lasfigura jurídica de colaboración empresaria sin fines de lucro, a cuyos efectos selas considerará como sujetos no alcanzados por el Impuestos a los IngresosBrutos o aquella que en el futuro lo sustituya.

Se entenderá por Asociaciones de Colaboración Empresaria, a las agrupacionesempresariales constituidas de conformidad a los artículos 367 a 376 de la LeyNacional 19.550 y sus modificatorias, que tengan por objeto la adquisición decosas muebles, ya sea en su estado natural o elaborado, como también laadquisición de materias primas para su posterior elaboración y comercializaciónpor cuenta y orden de sus miembros.

28

ANEXO I. EL PROYECTO PIEEP

El Programa de Incremento de la Eficiencia Energética y Productiva (PIEEP) serealiza bajo la coordinación general de la Secretaría de Energía y la SociedadAlemana de Cooperación Técnica (GTZ).

Para cumplimentar los objetivos que persigue el Proyecto se constituyó un Grupode Trabajo Interinstitucional que está integrado por la Dirección de Tecnología delGobierno de la Ciudad de Buenos Aires (GCBA), el Centro de Investigacionespara el Uso Racional de la Energía del Instituto Nacional de Tecnología Industrial(CIPURE, INTI), la Universidad Tecnológica Nacional (UTN) y la Unión Industrialde la Provincia de Buenos Aires (UIPBA).

1. Objetivo del PIEEP

El proyecto PIEEP tiene como objetivo mejorar las condiciones de competitividadde la Pequeña y Mediana Empresa Argentina, promoviendo la implantación de laGestión Energética, Productiva y Ambiental (EEPA) en las plantas industriales yempresas de servicios del sector PyME. La disminución de la facturación deenergéticos por la aplicación de programas de gestión de energía, se traduce enincrementos de ganancias económicas por parte de las empresas.La incorporación de los aspectos productivos y ambientales en el tratamiento dela eficiencia energética es el aspecto diferencial del presente programa enrelación a los programas de Uso Racional de la Energía (URE) desarrollados enlas décadas pasadas.

2. ¿Qué aporta el PIEEP?

Las instituciones que participan en el Proyecto aportan los recursos humanos,técnicos y económicos para desarrollar las experiencias en las empresasseleccionadas como “Unidades de Demostración” (UD). Estos recursos seránaplicados a cubrir los costos de los servicios de consultoría necesarios para llevaradelante los estudios necesarios para las UD.

El Proyecto no cubre las inversiones necesarias para el desarrollo de las UD.

3. ¿Qué aportan las empresas?

Las empresas seleccionadas como “Unidades de Demostración” aportan losrecursos humanos propios para llevar adelante las experiencias, así comotambién los recursos económicos correspondientes a las inversiones que, llegadoel caso, deban ser realizadas.

29

4. Las líneas de trabajo del PIEEP

Para arribar al objetivo planteado, el proyecto PIEEP cuenta con cuatro líneas deacción, que integran el conjunto de actividades destinadas a producir losresultados esperados.La Primera Línea de Acción, consiste en el desarrollo de Unidades deDemostración Múltiple (UDM), constituidas por grupos asociativos por ramaindustrial y por parques industriales. Estos proyectos demostrativos tienen comofinalidad difundir los logros obtenidos por la aplicación de los programas degestión de EEPA y promover su desarrollo en los parques industriales y en elconjunto de cada rama industrial considerada.

La Segunda Línea de Acción, consiste en la promoción y crecimiento de unaoferta adecuada de Servicios Energéticos para el sector de las PyME. Esta ofertaestá integrada por empresas de consultoría, de ingeniería, de proveedores deequipos, de servicios financieros y de instituciones de I&D. Al hablar de ofertaadecuada, nos estamos refiriendo a los aspectos de costo y calidad de losservicios ofrecidos, teniendo en cuenta las características diferenciales de lasPyME con respecto a las Grandes Empresas.

La Tercera Línea de Acción, consiste en el desarrollo de una demanda deServicios Energéticos por parte de las PyME como respuesta a necesidades de lagestión empresaria PyME, en su camino a generar una mayor competitividad,incrementos de ganancias y menores costos, incorporando la EEPA como métodoinstrumental en la gestión empresaria.

La Cuarta línea de Acción, consiste en elaborar propuestas de Políticas deEficiencia Energética, Productiva y Ambiental, que permitan el desarrollosostenible de la Demanda de Energéticos y de un Mercado de ServiciosEnergéticos (MSE) para PyME. Dentro de estas propuestas, el proyectopromoverá los programas de monitoreo de los efectos de las políticas de EEPAaplicadas.

5. La Gestión del Proyecto

El convenio de cooperación Argentina – Alemania prevé la constitución de unGrupo de Trabajo Interinstitucional (GTI) coordinado por un Director de Proyectodesignado por la Secretaría de Energía, encargado de llevar a cabo las accionesconjuntamente con el coordinador designado por la GTZ. El GTI se constituyó enel núcleo ejecutor de las acciones del PIEEP y se integró con institucionesprivadas y estatales, con el carácter de cooperantes del proyecto.

30

Cada institución participante del GTI, efectúa aportes como cooperante para eldesarrollo de las actividades, los que constituyen en su conjunto los aportes de lacontraparte Argentina al proyecto PIEEP. Un desarrollo posterior, basado en elcriterio de producir la sostenibilidad de las actividades de la EEPA, determinó ladescentralización del proyecto, lo que produjo avances en la aplicación delprograma en el ámbito provincial y la constitución de GTI provinciales.

La definición del objetivo del proyecto y de las líneas de acción,consecuentemente con los resultados esperados, fue producto de las actividadesdesarrolladas en el Seminario de Planificación por Objetivos, método aportado porla cooperación Alemana y que definió a grandes rasgos los resultados de lasacciones a encarar. En este seminario participaron entidades relacionadas con elcampo energético y organizaciones de empresarios. Este enfoque de laparticipación y el compromiso de los actores y beneficiarios del programa, es elnervio conductor del proyecto. Tal es así que con posterioridad a la firma delacuerdo de cooperación, el lanzamiento del proyecto consistió en un Seminario dePresentación, donde participaron casi un centenar de empresarios PyME, de loscuales un número considerable fijó su compromiso con el proyecto mediante unacarta de intención.

Las actividades del proyecto se centralizaron, en primer término, en el desarrollode Unidades de Demostración (UD), en los sectores lácteos y de chacinados. Eldesarrollo de las acciones produjo nuevos aportes en los criterios de selección delas UD.

La experiencia determinó la necesidad de adoptar el criterio de trabajar por sectorindustrial y con grupos asociativos. Esto permite obtener una mejor respuesta delos empresarios involucrados y una mayor capacidad de difusión de la EEPA porparte del grupo asociativo de empresarios o Unidad de Demostración Múltiple(UDM).

Se encuentra en vías de desarrollo la primer experiencia piloto en un parqueindustrial definida como Unidad de Demostración Múltiple Dispersa (UDMD). Eldesafío en este caso es la diversidad de pertenencia sectorial de las empresas ylas dificultades que esto conlleva.

Hechos los estudios y los informes a las empresas, comienzan las actividadesempresarias para la implantación de las recomendaciones. Finalizada esta tarea,comienza la etapa de la Unidad de Demostración. Para esta etapa el proyecto hadesarrollado una metodología propia, que ayuda a gestionar la difusión y laimplantación de la Gestión de la Energía en el mayor número de plantasindustriales del sector considerado.

31

Otros aspectos de la actividad en la gestión del proyecto, dentro de los límitesmarcados por las líneas de acción 2 y 3, fueron las tareas tendientes al desarrolloy crecimiento de la oferta y la demanda del MSE. Estas actividades se llevaron acabo en forma de talleres y seminarios orientados a empresarios PyME y aempresas de consultoría. Los temas encarados correspondían a: criterios deevaluación de proyectos, eficiencia en la gestión energética del frío industrial,talleres sobre resultados esperados de UD, elaboración de documentación debuenas prácticas, cursos para empresarios PyME sobre tarifas eléctricas y gasnatural y otros temas conexos orientados a la formación y conocimiento sobretemas de gestión de la EEPA. El criterio sustentado en estas actividades fue eldesarrollo de talleres de participación activa.

Como actividad relacionada con la cuarta línea de acción, se adoptó el criterio dedescentralización del proyecto, como medio para hacer sostenibles las accionesde la EEPA en el tiempo. En la medida que las administraciones locales tomen encuenta la importancia de la gestión de la EEPA, las políticas de eficienciaenergética, productiva ambiental y por ende las actividades de proyectos como elPIEEP tienen garantizada su vigencia. Como acción conexa con las políticas deEEPA, la relación establecida por el PIEEP con los proyectos de producciónlimpia de la Secretaría de Ambiente y Desarrollo Sustentable y con los sectoresde la Secretaría de PyME y Desarrollo Regional, en particular con la adopción delos criterios de grupos asociativos y con el programa PRE, permitieron eldesarrollo de talleres y actividades conjuntas.

32

ANEXO II. EL MECANISMO DE DESARROLLO LIMPIO (MDL)

1. ¿En qué consiste el Mecanismo para un Desarrollo Limpio?

El Mecanismo para un Desarrollo Limpio (en adelante MDL) definido por elArtículo 12 del Protocolo de Kyoto (PK) permite a un conjunto de paísesindustrializados (Anexo B del Protocolo) desarrollar actividades de proyecto costo-efectivas para la reducción de emisiones de GEI. Estas reducciones deben estarcertificadas por entidades operacionales (OE) que permiten obtener Certificadosde Reducción de Emisiones (CER).

Los principales objetivos de los proyectos MDL son:

- Asistir a las Partes “no Anexo B” (países en desarrollo) a lograr undesarrollo sustentable y contribuir al objetivo principal de la CMNUCC.

- Asistir a las Partes incluidas en el Anexo B a lograr el cumplimiento de suscompromisos de reducción y limitación de emisiones de GEI de maneracosto-efectiva.

Los sectores o fuentes donde se pueden formular proyectos MDL estánenumerados en el Anexo A del PK los más importantes son:, sector energético(eficiencia energética ó reemplazo de energías “contaminantes ” por “energíaslimpias”, sector industrial, sector agropecuario, tratamiento de desechos. Lasreducciones de emisiones deben ser adicionales a aquéllas que se producirían enausencia del proyecto, garantizando beneficios reales, mensurables y de largoplazo para la mitigación del cambio climático.

Un país en desarrollo solo puede participar en el MDL después de haber ratificadoel Protocolo de Kyoto, momento en el cual puede registrar proyectos yeventualmente obtener y transferir CER3.

Los países involucrados deben autorizar estas transacciones de reducción deemisiones de GEI; los agentes involucrados pueden ser entidades privadas opúblicas. Los CER serán emitidos por la Junta Ejecutiva del MDL y seránasignados a los países y entidades de la manera estipulada en el acuerdo dedistribución, documento que forma parte del proceso de registro inicial delproyecto.

3 Durante la COP7 se estableció la posibilidad de que las Partes no Anexo I generen proyectosunilaterales (es decir sin la participación de una Parte Anexo I) y vendan en el mercado loscréditos de reducción de emisiones resultantes de los mismos.

33

2. Historia de la creación del MDL

El Mecanismo para un Desarrollo Limpio tiene su origen en la propuesta brasileñapresentada en mayo de 1997 al Secretariado de la CMNUCC en Bonn. Lapropuesta brasileña consistía en la creación de un Fondo de Desarrollo Limpioque se constituiría a través de contribuciones de los países desarrollados que nocumpliesen sus metas de reducción. Dicho fondo sería utilizado para desarrollarproyectos en los países en vías de desarrollo.

En Kyoto, la idea de fondo fue transformada, estableciéndose el Mecanismo paraun Desarrollo Limpio, que brinda la posibilidad de asistir a los paísesindustrializados en la reducción de las emisiones de GEI correspondientes un5,2% por debajo de los niveles registrados en 1990. Para tal fin un mercado detransacciones de estos CER se esta formando.

Es importante destacar que los países industrializados asumieron diferentesmetas porcentuales dentro de la meta global combinada y que los países en víasde desarrollo no tiene establecidos compromisos de reducción de emisiones en elPK más allá que los establecidos en la CMNUCC.

El MDL constituye la única contribución voluntaria significativa de las Partes noAnexo B para cambiar, efectivamente, la tendencia del calentamiento global deforma consistente con la CMNUCC.

3. ¿Quién supervisa los proyectos de MDL?

Todos las actividades de proyecto en el Mecanismo para un Desarrollo Limpio(MDL) requieren la aprobación del país huésped donde se desarrollará el proyecto(Instancia Nacional) y la de la Junta Ejecutiva del MDL (Instancia Internacional).

3.1 Instancia Nacional.

La entidad nacional, que se encarga del tratamiento de los proyectos presentadosen el marco del MDL es la Oficina Argentina del Mecanismo para el DesarrolloLimpio (OAMDL), dependiente de la Secretaría de Ambiente y DesarrolloSustentable. La Oficina cuenta con un Comité Ejecutivo, un Comité Asesor y unaSecretaria Permanente 4 que conjuntamente, pero con distintas funciones,participan en la primera instancia del ciclo de proyectos en el MDL.

4Los integrantes y funciones de la OAMDL se pueden consultar en:http://www.medioambiente.gov.ar/cambio_climatico

34

3.2 Instancia Internacional

La Junta Ejecutiva (EB) del MDL, integrada por 10 miembros que representan alas distintas divisiones regionales y a las Partes Anexo I y no Anexo I, supervisa elMecanismo para un Desarrollo Limpio bajo la autoridad y guía de la Conferenciade las Partes actuando en calidad de Reunión de las Partes en el Protocolo deKyoto (COP/MOP).

Entre sus funciones se encuentran:

• Aprobar metodologías relacionadas con la determinación de: las emisionesactuales de GEI del proceso en cuestión (usualmente denominada “línea debase del proyecto”) y las nuevas emisiones por aplicación del MDL. Establecernormas y metodologías para el monitoreo de esas emisiones, tratamiento delas pérdidas, etc.

• Acreditar a las Entidades Operacionales que realizarán las tareas devalidación, verificación y certificación de los proyectos MDL en sus diversasetapas.

• Aceptar y registrar los proyectos que cumplan con las premisas establecidasbajo el MDL.

• Establecer un registro del Mecanismo para un Desarrollo Limpio que posea lassiguientes cuentas:- Cuenta de emisión para la Junta Ejecutiva del MDL (“pending account”): allí

se depositan transitoriamente los Certificados de Reducción de Emisiones(CRE) recién emitidos, antes de ser transferidos a otras cuentas.

- Cuentas de las Partes no Anexo I (“holding accounts”): al menos unacuenta para cada Parte no incluida en el Anexo I (ej. Argentina) quehospede un proyecto MDL.

- Cuenta de expensas administrativas (“share of proceeds”): allí se depositael porcentaje de los CRE que se destinan a ayudar a la adaptación de lospaíses menos desarrollados y a cubrir los costos administrativos del MDL.

- Cuenta de Cancelación: en el caso en que se demuestre que la cantidadde CRE reclamados exceda a los que realmente se consiguieron en eldesarrollo de la actividad de proyecto, se procederá a transferir dichoexceso a la cuenta de cancelación de donde no podrán ser retirados.

4. Estado actual de la negociación internacional

El acuerdo de Marrakech (2001) estableció la Junta Ejecutiva del MDL. La COPeligió a los miembros, entre los representantes de América Latina figuran CostaRica, Chile y Brasil.

Aunque el Acuerdo de Marrakech confirmó la puesta en marcha del MDL y ya sehan realizado proyectos con acuerdos de compra de reducción de emisiones,

35

tanto por decisión política como por el establecimiento de las instituciones y reglasnecesarias para su funcionamiento, la Junta Ejecutiva tomará unos meses paraimplementar las reglas, crear la red de entidades operacionales, y preparar elaparato institucional para funcionar, sin embargo el mercado emergente de CERse encuentra ya funcionando.

La mayoría de los países del Anexo han ratificado el PK, para que el PK entre envigencia falta la ratificación de Rusia. Según el Art. 25 del PK los dos criteriospara su entrada en vigencia son: a) que sea ratificado por 55 Partes Anexo I de laCMNUCC ; b) que representen por lo menos el 55% de las emisiones totales deCO2 de las Partes Anexo I correspondientes al año 1990.

5. Panorama nacional de la negociación

Bajo la situación actual, donde existen ciertas presunciones acerca de la maneraen que se desarrollarán los proyectos bajo el MDL, algunos países, como CostaRica, anticipándose al desarrollo de la negociación, han adoptado una políticaagresiva de captación de proyectos, de manera tal que en el momento en que searribe a un acuerdo, se encuentren en una posición privilegiada frente al resto delos países en un mercado de bonos de carbono que probablemente seráaltamente competitivo.

En este sentido, la Oficina Argentina del Mecanismo para un Desarrollo Limpio(OAMDL) es partidaria de promover medidas destinadas a colocar a la Argentinaen una situación privilegiada frente a potenciales competidores para la captaciónde proyectos bajo el MDL. En concordancia con esto se están aceptandoproyectos que cumplan con ciertos lineamientos prefijados (que son similares alos que están elaborando las Oficinas de MDL de otros países y en acuerdo a lasnormas que va dictando la Junta Ejecutiva del MDL). Tales lineamientos sontratados en el ítem “Ciclo de proyectos en el MDL” y que pueden ser consultadosen página Web de la Secretaria de Ambiente y Desarrollo Sustentable de laNación5.

6. Oportunidades que presenta el MDL para las PYME

Debido a que muchos proyectos MDL no alcanzarían la escala ni el volumennecesarios para absorber los significativos costos inherentes al desarrollo de losproyectos, en el marco de la UNFCCC se elaboró un plan de trabajo destinado asimplificar modalidades y procedimientos para las actividades de proyectos MDLde pequeña escala, denominados en adelante con las siglas inglesas de SSP

5 (http://www.medioambiente.gov.ar/cambio_climatico).

36

(Decisión 15/CP.7). La misma decisión incluye los principios, naturaleza y alcancede los mecanismos propuestos en los Art. 6, 12 y 17 del Protocolo de Kyoto.

El ciclo de proyectos MDL incluye costos que abarcan (entre otros): la formulacióny desarrollo del proyecto, la determinación de la línea de base y la certificación dela reducción de emisiones, etc. Se observó que esto restaba competitividad a losproyectos pequeños o de poca envergadura, por ello las Partes de la CMNUCCconsideraron la posibilidad de mejorar la perspectiva para este tipo de proyectosdentro del MDL, así como proporcionar incentivos para acelerar la penetración enel mercado de tecnologías amistosas con el clima asociadas a los proyectospequeños y a las PyME.

Los proyectos de pequeña escala (SSP por sus siglas en inglés) plausibles de serpresentados en el marco del MDL, son aquellos que promuevan las fuentes deenergía renovable, el desarrollo sustentable y contribuyan a resolver losproblemas de largo plazo como el cambio climático. Para impulsarlos se diseñóuna vía rápida (fast track), manteniendo los requisitos propios del MDL, perotratando de simplificar determinadas instancias del proceso a fin de reducir loscostos para la formulación de este tipo de proyectos.

En la decisión mencionada anteriormente se clasificaron los proyectosconsiderados de pequeña escala en tres categorías o tipos de proyectos:

Tipo I. Actividades de generación de energía en base a fuentes de energíarenovable con una capacidad instalada máxima de hasta 15 MW;

Tipo II. Actividades de eficiencia energética con un ahorro equivalente a 15GWh/año, esto incluye la eficiencia por el lado de la oferta o bien por el lado de lademanda;

Tipo III. Otras actividades de proyectos que reduzcan emisiones por fuente yemitan no más de 15.000 toneladas de CO2eq/año.

Cualquier proyecto formulado debe encuadrarse en alguno de estos tipos, aunquela Junta Ejecutiva del MDL puede considerar nuevas propuestas de proyectos.Para cada tipo de proyecto están estandarizadas las metodologías para el cálculode la líneas de base del proyecto y del plan de monitoreo, con el objetivo dereducir los costos para empresas pequeñas o medianas.

7. Algunas consideraciones sobre los proyectos de pequeña escala

La formulación de proyectos MDL exige despejar todas las incertidumbres queexisten, hay que ser claro y exacto para asegurar que las reducciones deemisiones sean las proyectadas efectivamente. Para ello, dentro del ciclo deproyectos del MDL existen una serie de instancias como la aprobación, la

37

validación, el monitoreo, el reporte, la verificación y por último la certificación delas reducciones que fueron estimadas para el proyecto; estas actividades sonrealizadas por las entidades operacionales.

Los proyectos SSP son compatibles con los objetivos del MDL, pero en términosfinancieros existen algunas barreras que podrían limitar la realización de losproyectos. En particular el proceso de aprobación podría resultar muy costoso eimpredecible; y probablemente el volumen total de las reducciones de emisionesgeneradas no serían suficientes para cubrir la suma de los costos asociados alproceso de aprobación, registro y certificación de los proyectos MDL.

Otro de los objetivos de los proyectos SSP es ganar tiempo en la identificación deaquellas opciones de mitigación que más contribuyen al desarrollo sustentable yque pueden ayudar a reducir las emisiones de GEI, incorporando beneficiosadicionales para los potenciales inversores. Los proyectos SSP pueden serformulados en cualquiera de los sectores enunciados en el Anexo A del Protocolode Kyoto, por ejemplo en la generación de energía, el uso de energía, losprocesos industriales, el transporte, la producción agrícola y ganadera, etc.

Los proyectos SSP contribuyen significativamente al desarrollo local y nacional,por ejemplo impulsando la electrificación rural y la disminución de los costos decombustibles en los países huéspedes de proyectos MDL. Además, podríanacelerar el desarrollo del mercado de tecnologías más amistosas con el climadentro de las PyME facilitándole el cumplimiento de normas internacionalesrequeridas a la hora de exportar.

Por último cabe mencionar que el desarrollo y la implementación de una buenacantidad de pequeños proyectos MDL permitirá posicionarse a la hora de definirlas metodologías, y lineamientos del MDL, y al mismo tiempo ganar experienciaen la formulación de proyectos de reducción de emisiones. Así mismo, permitiráofrecer una cartera de proyectos interesantes a los países Anexo I.

38

ANEXO III. METODOLOGÍA DE CÁLCULO DE EMISIONES DE GEI

1. La metodología top down

La metodología de cálculo propuesta por el IPCC se concibió para ser aplicada asistemas energéticos nacionales. Para cada tipo de fuente energética, seconsideran, por el lado de la oferta, todas las etapas que integran la cadenaproductiva de dicha fuente, a través de un balance que iguala con el consumofinal energético.

El empleo de la metodología top down del IPCC comprende el desarrollo de lossiguientes pasos:1. Determinación del consumo aparente de los recursos energéticos, en sus

unidades de medida originales.2. Conversión del consumo aparente a una unidad de energía común (terajoules

- TJ).3. Transformación del consumo aparente de cada energético en contenido de

carbono, mediante su multiplicación por el factor de emisión de carbono delenergético.

4. Determinación de la cantidad de carbono de cada fuente de energía destinadaa fines no energéticos y a la deducción de esta cantidad de carbono contenidoen el consumo aparente, para computarse el contenido real de carbonoposible de emitirse.

5. Corrección de los valores para calcular la combustión incompleta delcombustible, para computar la cantidad de carbono realmente oxidado en lacombustión.

6. Conversión de la cantidad de carbono oxidado en emisiones de CO2.

La emisión anual de CO2, derivada del uso de una determinada fuente energética,se puede determinar a través de la siguiente expresión:

ω =10−3∗{[(α+β−χ−δ−ε)∗φ∗γ]−η}∗λ

donde,

ω, emisión anual de CO2 (en toneladas)α, producción anual doméstica de energía primaria, medida en unidad original.β, importación anual de energía primaria y secundaria, medida en unidad originalχ, exportación anual de energía primaria y secundaria, medida en unidad originalδ, energía anualmente embarcada en depósitos internacionales, medida enunidad original

39