5장투자안의평가 - ssu.ac.kr

TRANSCRIPT

1

그 밖의 투자분석기법

제5장 투자안의 평가

순현가법

<보론> 내부수익률법의 문제점

자본예산기법의 이용 현황

1. 순현가법

2

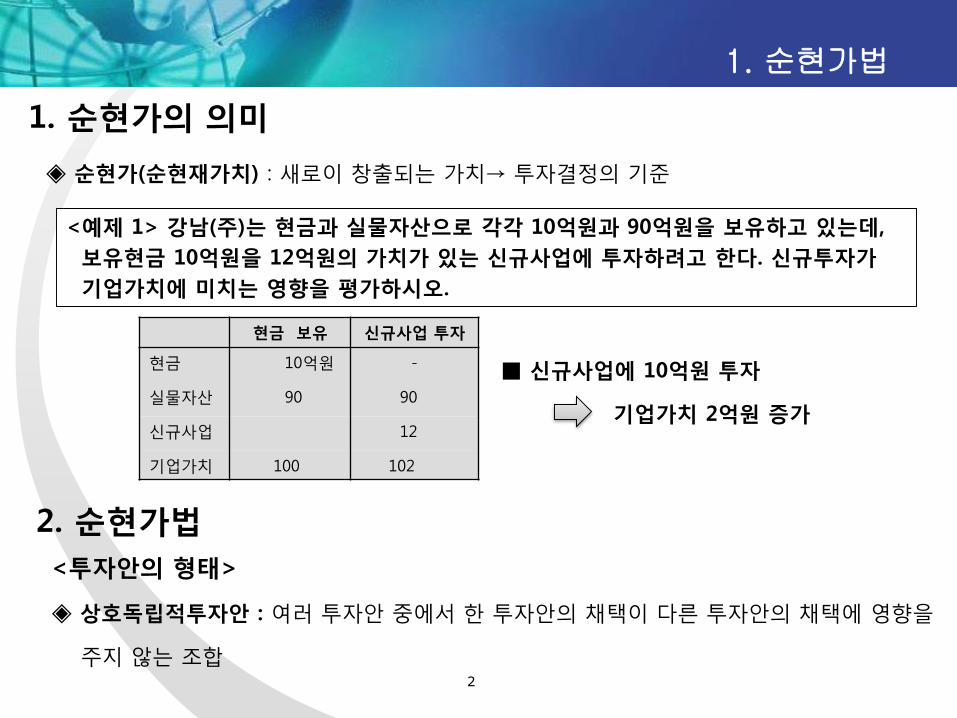

1. 순현가의 의미

◈ 순현가(순현재가치) : 새로이 창출되는 가치→ 투자결정의 기준

■ 신규사업에 10억원 투자

기업가치 2억원 증가

현금 보유 신규사업 투자

현금 10억원 -

실물자산 90 90

신규사업 12

기업가치 100 102

<예제 1> 강남(주)는 현금과 실물자산으로 각각 10억원과 90억원을 보유하고 있는데,

보유현금 10억원을 12억원의 가치가 있는 신규사업에 투자하려고 한다. 신규투자가

기업가치에 미치는 영향을 평가하시오.

2. 순현가법

<투자안의 형태>

◈ 상호독립적투자안 : 여러 투자안 중에서 한 투자안의 채택이 다른 투자안의 채택에 영향을

주지 않는 조합

1. 순현가법

3

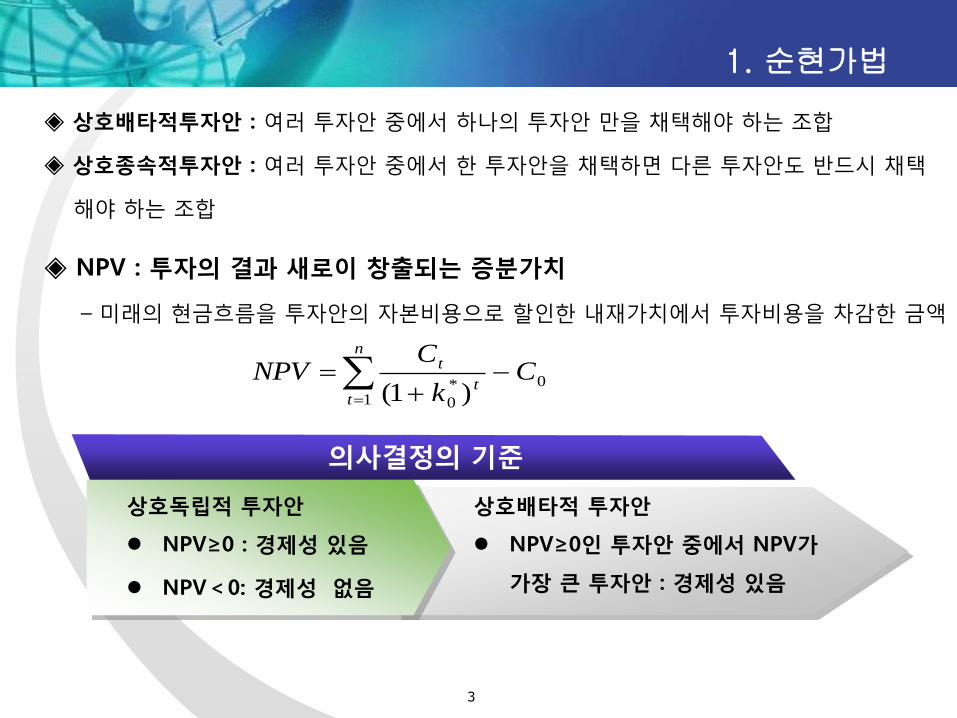

◈ 상호배타적투자안 : 여러 투자안 중에서 하나의 투자안 만을 채택해야 하는 조합

◈ 상호종속적투자안 : 여러 투자안 중에서 한 투자안을 채택하면 다른 투자안도 반드시 채택

해야 하는 조합

n

tt

t Ck

CNPV

1

0*

0 )1(

의사결정의 기준

상호독립적 투자안

NPV≥0 : 경제성 있음

NPV<0: 경제성 없음

상호배타적 투자안

NPV≥0인 투자안 중에서 NPV가

가장 큰 투자안 : 경제성 있음

◈ NPV : 투자의 결과 새로이 창출되는 증분가치

– 미래의 현금흐름을 투자안의 자본비용으로 할인한 내재가치에서 투자비용을 차감한 금액

1. 순현가법

4

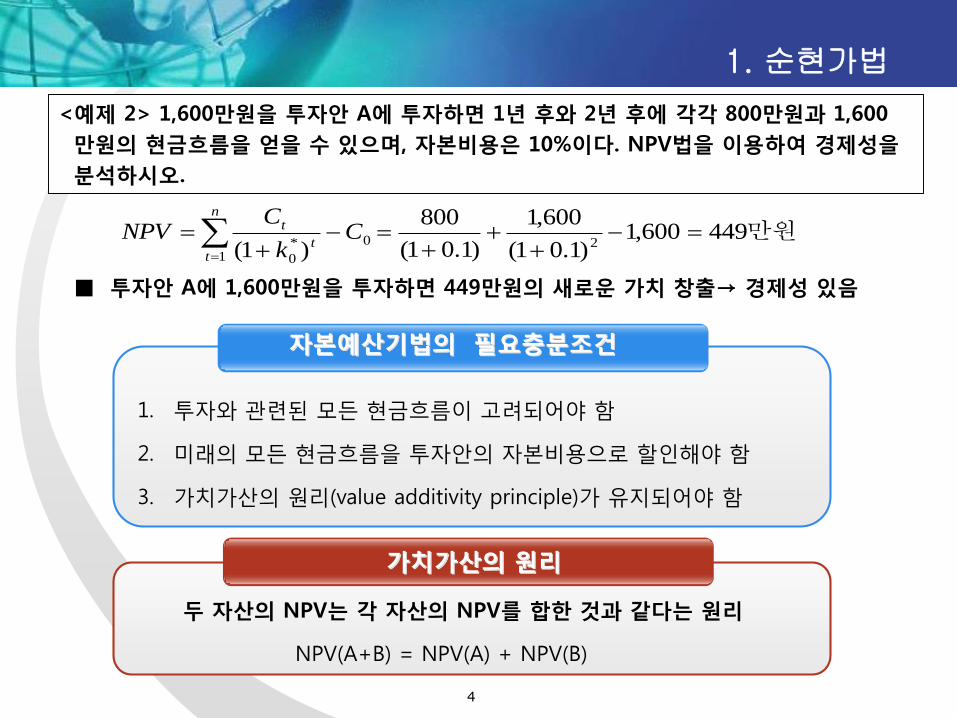

만원449600,1)1.01(

600,1

)1.01(

800

)1( 21

0*

0

n

tt

t Ck

CNPV

■ 투자안 A에 1,600만원을 투자하면 449만원의 새로운 가치 창출→ 경제성 있음

<예제 2> 1,600만원을 투자안 A에 투자하면 1년 후와 2년 후에 각각 800만원과 1,600

만원의 현금흐름을 얻을 수 있으며, 자본비용은 10%이다. NPV법을 이용하여 경제성을

분석하시오.

자본예산기법의 필요충분조건

1. 투자와 관련된 모든 현금흐름이 고려되어야 함

2. 미래의 모든 현금흐름을 투자안의 자본비용으로 할인해야 함

3. 가치가산의 원리(value additivity principle)가 유지되어야 함

가치가산의 원리

두 자산의 NPV는 각 자산의 NPV를 합한 것과 같다는 원리

NPV(A+B) = NPV(A) + NPV(B)

2. 그 밖의 투자분석기법

5

의사결정의 기준

상호독립적 투자안

회수기간≤목표회수기간 :

경제성 있음

회수기간>목표회수기간 :

경제성 없음

상호배타적 투자안

회수기간≤목표회수기간인

투자안 중에서 회수기간이

가장 짧은 투자안: 경제성

있음

1. 회수기간법

◈ 회수기간 : 투자액을 회수하는데 걸리는 기간

◈ 회수기간법 : 목표회수기간 이내에서 최초의 투자비용을 회수할 수 있을 때 투자할만한

가치가 있다고 평가하는 방법

2. 그 밖의 투자분석기법

6

투자안 0년 1년 후 2년 후 3년 후

B -4,000만원 +4,000

C -4,000 +2,000 +2,000 +10,000

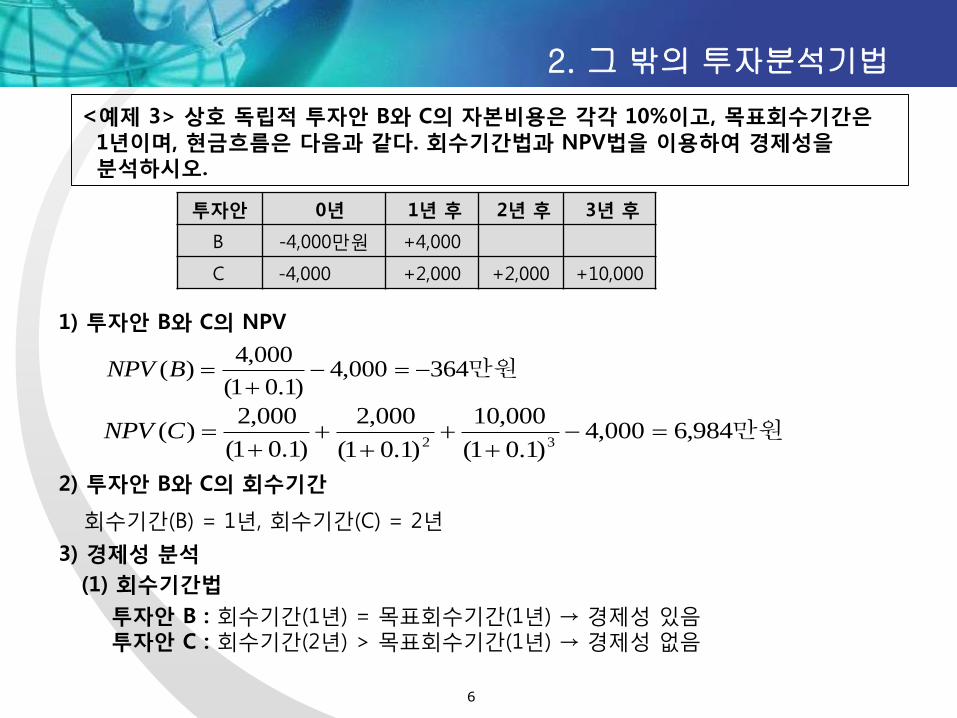

<예제 3> 상호 독립적 투자안 B와 C의 자본비용은 각각 10%이고, 목표회수기간은1년이며, 현금흐름은 다음과 같다. 회수기간법과 NPV법을 이용하여 경제성을분석하시오.

만원364000,4)1.01(

000,4)(

BNPV

1) 투자안 B와 C의 NPV

만원984,6000,4)1.01(

000,10

)1.01(

000,2

)1.01(

000,2)(

32

CNPV

2) 투자안 B와 C의 회수기간

회수기간(B) = 1년, 회수기간(C) = 2년

3) 경제성 분석

(1) 회수기간법

투자안 B : 회수기간(1년) = 목표회수기간(1년) → 경제성 있음투자안 C : 회수기간(2년) > 목표회수기간(1년) → 경제성 없음

2. 그 밖의 투자분석기법

7

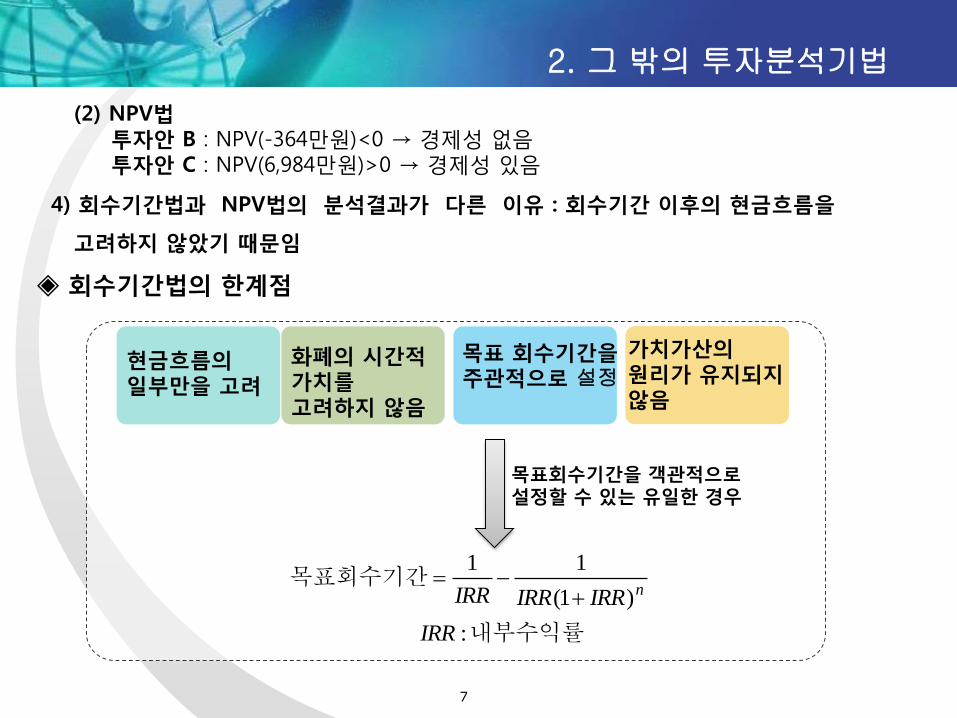

4) 회수기간법과 NPV법의 분석결과가 다른 이유 : 회수기간 이후의 현금흐름을

고려하지 않았기 때문임

(2) NPV법투자안 B : NPV(-364만원)<0 → 경제성 없음투자안 C : NPV(6,984만원)>0 → 경제성 있음

◈ 회수기간법의 한계점

목표회수기간을 객관적으로설정할 수 있는 유일한 경우

내부수익률

목표회수기간

:

)1(

11

IRR

IRRIRRIRR n

현금흐름의일부만을 고려

화폐의 시간적가치를고려하지 않음

목표 회수기간을주관적으로 설정

가치가산의원리가 유지되지않음

2. 그 밖의 투자분석기법

8

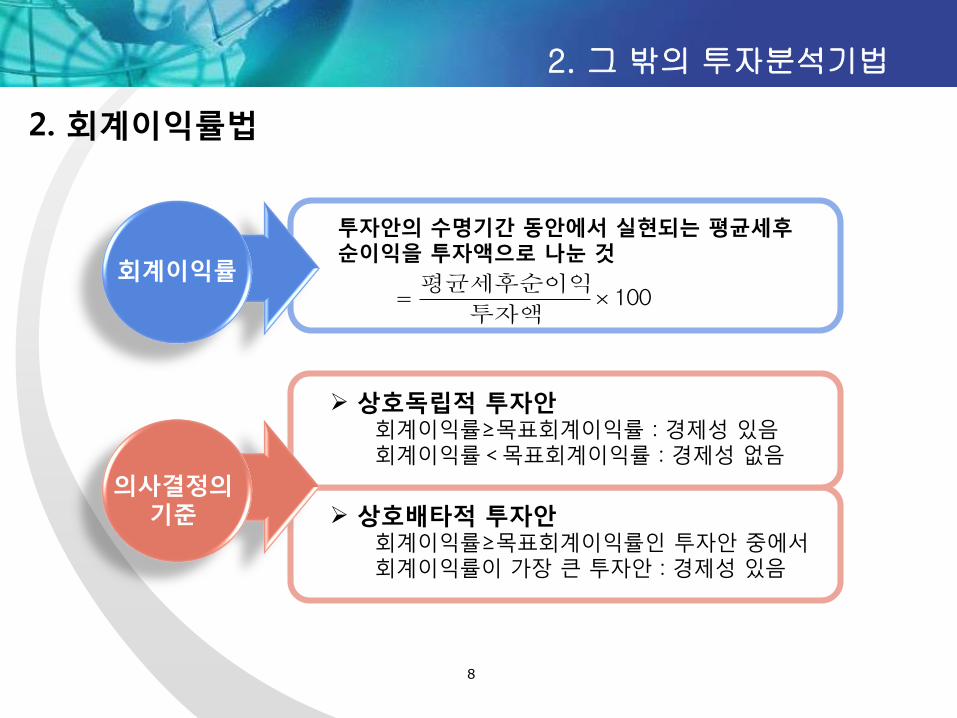

회계이익률

의사결정의기준

100투자액

평균세후순이익

상호독립적 투자안회계이익률≥목표회계이익률 : 경제성 있음회계이익률<목표회계이익률 : 경제성 없음

상호배타적 투자안회계이익률≥목표회계이익률인 투자안 중에서회계이익률이 가장 큰 투자안 : 경제성 있음

2. 회계이익률법

투자안의 수명기간 동안에서 실현되는 평균세후순이익을 투자액으로 나눈 것

2. 그 밖의 투자분석기법

9

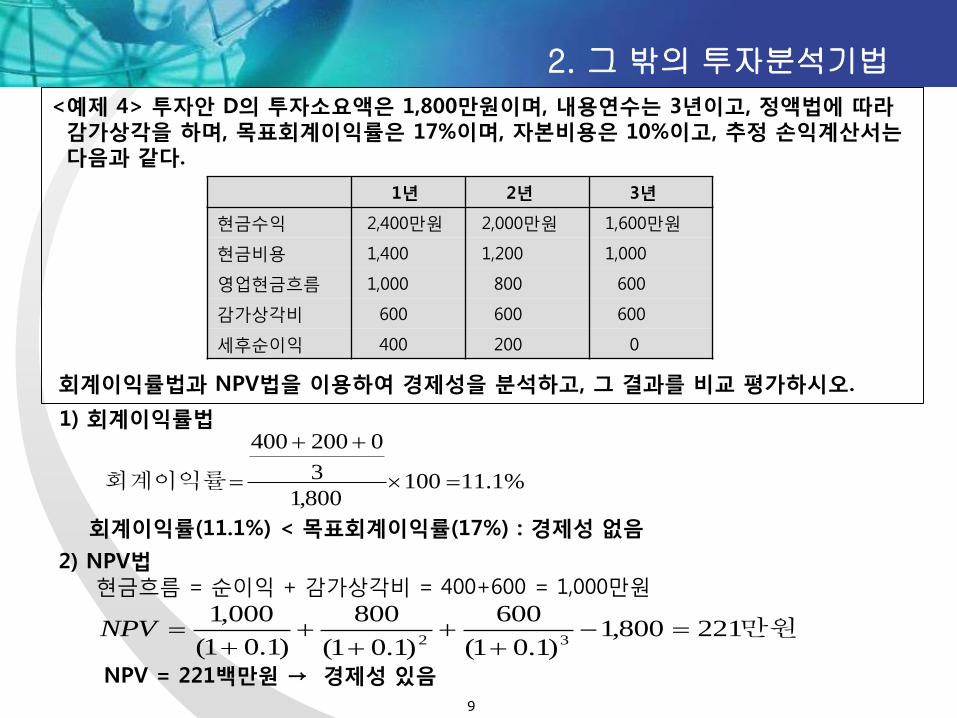

<예제 4> 투자안 D의 투자소요액은 1,800만원이며, 내용연수는 3년이고, 정액법에 따라감가상각을 하며, 목표회계이익률은 17%이며, 자본비용은 10%이고, 추정 손익계산서는다음과 같다.

회계이익률법과 NPV법을 이용하여 경제성을 분석하고, 그 결과를 비교 평가하시오.

1년 2년 3년

현금수익 2,400만원 2,000만원 1,600만원

현금비용 1,400 1,200 1,000

영업현금흐름 1,000 800 600

감가상각비 600 600 600

세후순이익 400 200 0

1) 회계이익률법

%1.11100800,1

3

0200400

회계이익률

회계이익률(11.1%) < 목표회계이익률(17%) : 경제성 없음

2) NPV법현금흐름 = 순이익 + 감가상각비 = 400+600 = 1,000만원

만원221800,1)1.01(

600

)1.01(

800

)1.01(

000,132

NPV

NPV = 221백만원 → 경제성 있음

2. 그 밖의 투자분석기법

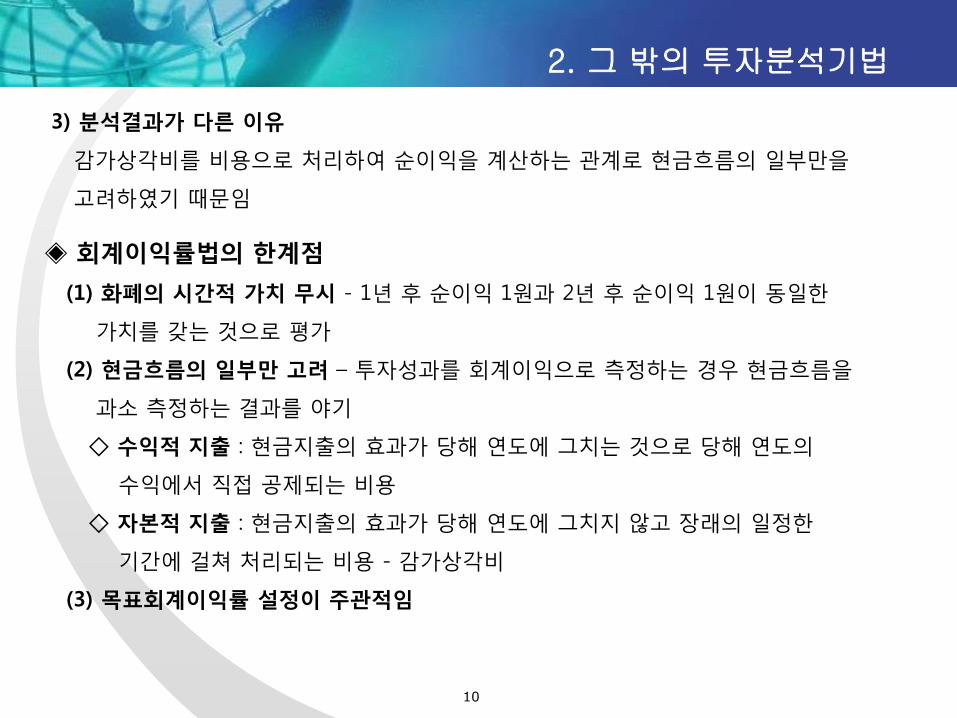

10

3) 분석결과가 다른 이유

감가상각비를 비용으로 처리하여 순이익을 계산하는 관계로 현금흐름의 일부만을

고려하였기 때문임

◈ 회계이익률법의 한계점

(1) 화폐의 시간적 가치 무시 - 1년 후 순이익 1원과 2년 후 순이익 1원이 동일한

가치를 갖는 것으로 평가

(2) 현금흐름의 일부만 고려 – 투자성과를 회계이익으로 측정하는 경우 현금흐름을

과소 측정하는 결과를 야기

◇ 수익적 지출 : 현금지출의 효과가 당해 연도에 그치는 것으로 당해 연도의

수익에서 직접 공제되는 비용

◇ 자본적 지출 : 현금지출의 효과가 당해 연도에 그치지 않고 장래의 일정한

기간에 걸쳐 처리되는 비용 - 감가상각비

(3) 목표회계이익률 설정이 주관적임

2. 그 밖의 투자분석기법

11

내부수익률( internal rate of return: IRR )

의사결정의기준

상호독립적 투자안내부수익률≥자본비용 : 경제성 있음내부수익률<자본비용 : 경제성 없음

상호배타적 투자안내부수익률≥자본비용인 투자안 중에서내부수익률이 가장 큰 투자안: 경제성 있음

3. 내부수익률법

01 0)1(

n

tC

tIRR

tC의 조건을 충족시키는 할인율

미래현금흐름의 현재가치와 투자비용을 일치시키는 할인율

2. 그 밖의 투자분석기법

12

%280600,12

)1(

600,1

)1(

800

IRR

IRRIRR만원

만원만원

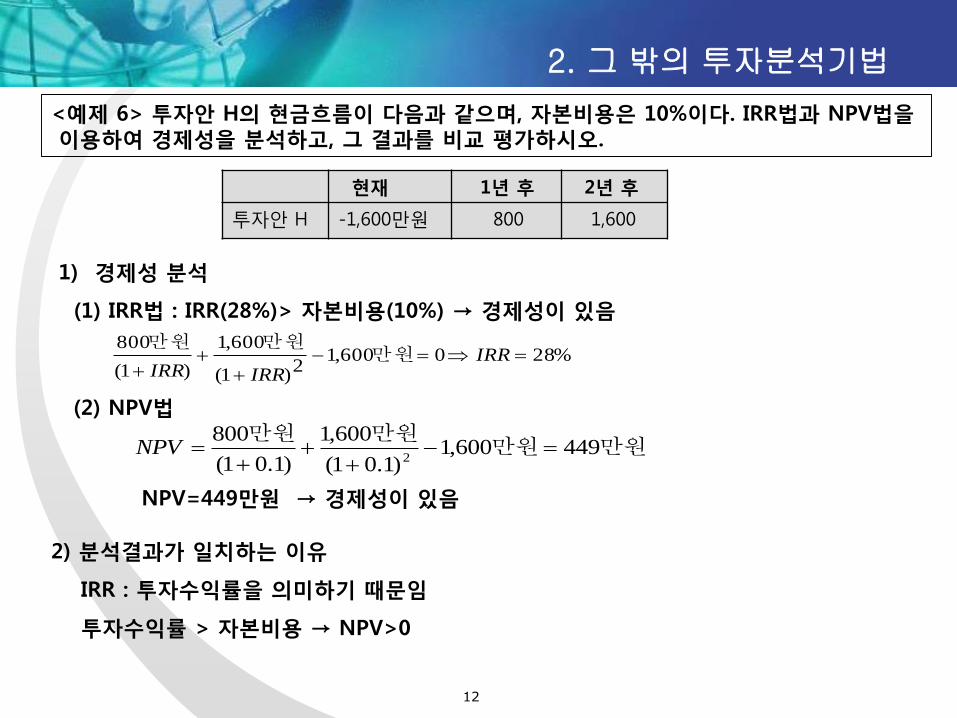

1) 경제성 분석

(1) IRR법 : IRR(28%)> 자본비용(10%) → 경제성이 있음

<예제 6> 투자안 H의 현금흐름이 다음과 같으며, 자본비용은 10%이다. IRR법과 NPV법을이용하여 경제성을 분석하고, 그 결과를 비교 평가하시오.

현재 1년 후 2년 후

투자안 H -1,600만원 800 1,600

만원만원만원만원

449600,1)1.01(

600,1

)1.01(

8002

NPV

(2) NPV법

NPV=449만원 → 경제성이 있음

2) 분석결과가 일치하는 이유

IRR : 투자수익률을 의미하기 때문임

투자수익률 > 자본비용 → NPV>0

2. 그 밖의 투자분석기법

13

◈ 대출형 현금흐름 패턴의 투자안

IRR법과 NPV법의 분석결과가 일치함

IRR이 투자수익률을 의미하는 경우 : IRR≥자본비용 → NPV≥0

◈ 차입형 현금흐름 패턴의 투자안

IRR법과 NPV법의 분석결과가 일치하지 않음

IRR이 차입이자율을 의미하는 경우 : IRR≤자본비용 → NPV≥0

IRR법의 한계점

1) 재투자 가정의 비현실성

2) 가치가산의 원리가 유지되지 않음

2. 그 밖의 투자분석기법

14

수익성지수

의사결정의기준

상호독립적 투자안PI≥1 : 경제성 있음PI<1 : 경제성 없음

상호배타적 투자안PI≥1인 투자안 중에서 PI가 가장 큰 투자안: 경제성 있음

4. 수익성지수법(profitability index : PI)

투자비용최초의

현금흐름투자안

)()1()(

0

1*

0 PV

C

k

C

PI

n

tt

t

미래 현금흐름의 현재가치를 최초의 투자비용으로 나눈 것

2. 그 밖의 투자분석기법

15

<예제 7> 상호배타적투자안 K와 L의 현금흐름은 다음과 같으며, 할인율은 10%이다. PI법과

NPV법을 이용하여 경제성을 분석하고, 그 결과를 비교 평가하시오.

현재 1년 후

K -10억원 20억원

L -100 160

◈ 수익성지수법의 한계점

: 가치가산의 원리가 유지되지 않음(상호배타적 투자안의 경제성 분석에서 문제가 됨)

1) PI와 NPV의 계산

<NPV의 계산> 억원2.810)1.01(

20)(

KNPV 억원4.45100

)1.01(

160)(

LNPV

<PI의 계산> 82.110

2.18)( KPI 45.1

100

4.145)( LPI

2) 경제성 분석

(1) PI법 : PI(K)=1.82>PI(L)=1.45 → 투자안 K : 경제성 있음

(2) NPV법 : NPV(K)=8.2억원<NPV(L)=45.4억원 → 투자안 L : 경제성 있음

3) PI법과 NPV법의 분석결과가 다른 이유?

수익성지수 → 가치가산의 원리가 유지되지 않기 때문임

2. 그 밖의 투자분석기법

16

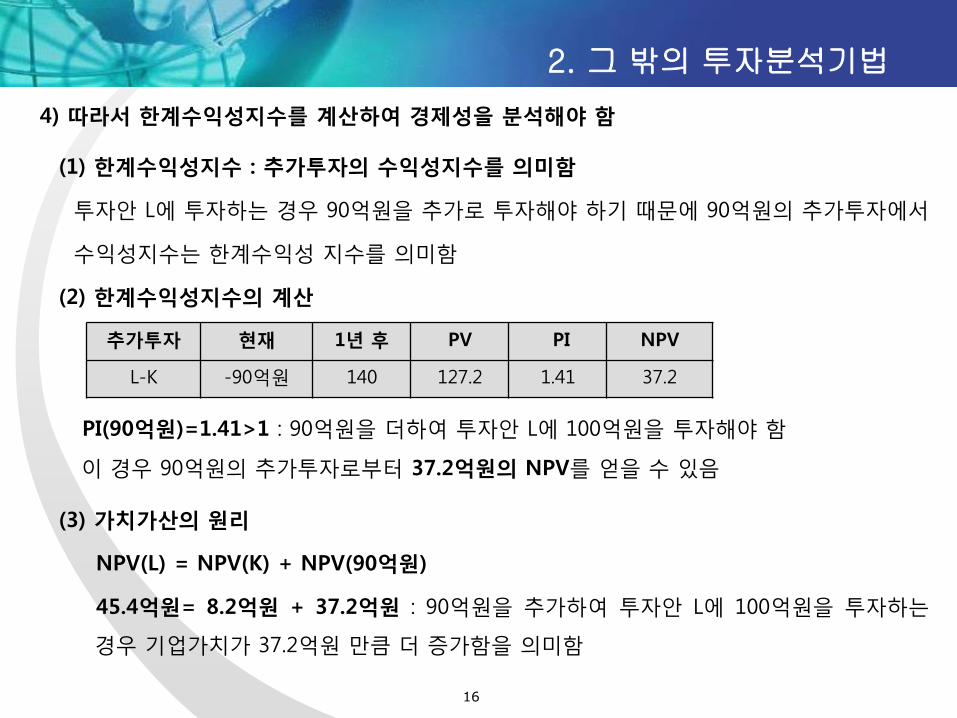

(1) 한계수익성지수 : 추가투자의 수익성지수를 의미함

투자안 L에 투자하는 경우 90억원을 추가로 투자해야 하기 때문에 90억원의 추가투자에서

수익성지수는 한계수익성 지수를 의미함

(2) 한계수익성지수의 계산

추가투자 현재 1년 후 PV PI NPV

L-K -90억원 140 127.2 1.41 37.2

PI(90억원)=1.41>1 : 90억원을 더하여 투자안 L에 100억원을 투자해야 함

이 경우 90억원의 추가투자로부터 37.2억원의 NPV를 얻을 수 있음

(3) 가치가산의 원리

NPV(L) = NPV(K) + NPV(90억원)

45.4억원= 8.2억원 + 37.2억원 : 90억원을 추가하여 투자안 L에 100억원을 투자하는

경우 기업가치가 37.2억원 만큼 더 증가함을 의미함

4) 따라서 한계수익성지수를 계산하여 경제성을 분석해야 함

3. 자본예산기법의 이용현황

17

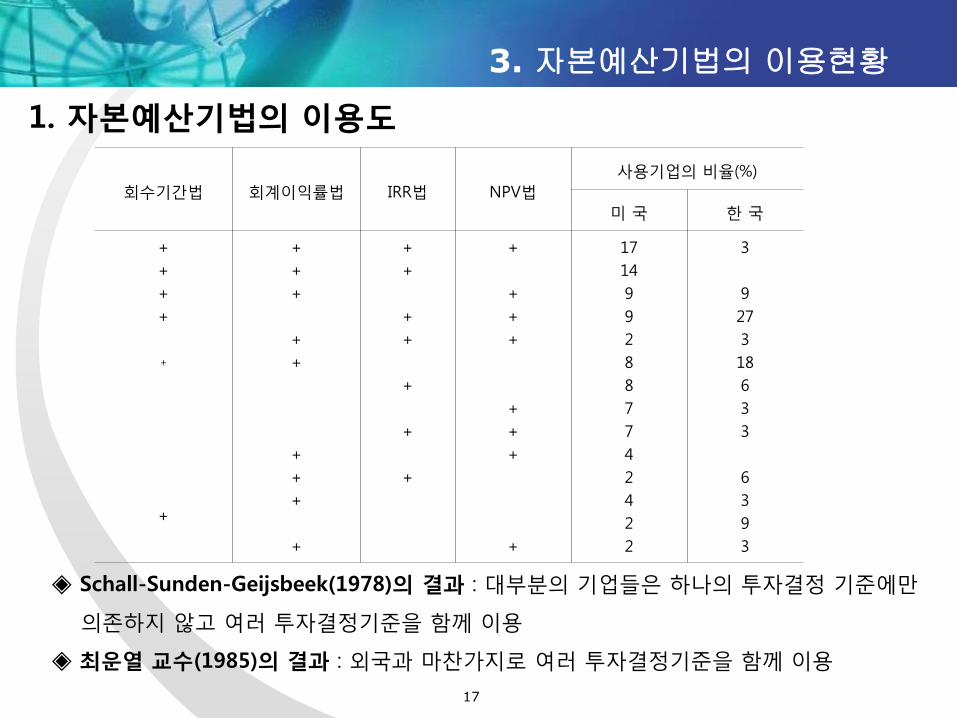

1. 자본예산기법의 이용도

회수기간법 회계이익률법 IRR법 NPV법

사용기업의 비율(%)

미 국 한 국

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

17

14

9

9

2

8

8

7

7

4

2

4

2

2

3

9

27

3

18

6

3

3

6

3

9

3

◈ Schall-Sunden-Geijsbeek(1978)의 결과 : 대부분의 기업들은 하나의 투자결정 기준에만

의존하지 않고 여러 투자결정기준을 함께 이용

◈ 최운열 교수(1985)의 결과 : 외국과 마찬가지로 여러 투자결정기준을 함께 이용

3. 자본예산기법의 이용현황

18

2. 여러 자본예산기법이 이용되고 있는 이유

경영자의 판단력

경영성과의 평가기준과 보상체계

의사소통의 수월성

1

2

3

사업수완이 독특하고 적극적인 경영자들은 논리적인 의사결정보다 경험적인 의사결정에

따라 행동

기업의 투자결정은 모든 부문활동과 유기적인 관계에서 이루어지기 때문에 각 부문관리

자들이 쉽게 이해할 수 있는 투자결정기준을 이용하는 것이 중요

경영자들은 자신의 부를 극대화하는 쪽으로 행동하는 경향이 있기 때문에 비록 음(-)의

NPV라도 업적을 고려하여 회수기간의 짧은 투자안을 제안할 수도 있음

<보론> 내부수익률법의 문제점

19

<예제 보론 1> 상호독립적투자안 M과 N의 현금흐름은 다음과 같으며, 자본비용은

10%이다.

IRR법과 NPV법을 이용하여 경제성을 분석하고, 그 결과를 비교 평가하시오.

투자안 현재 1년후

M -1,000만원 +1,500

N +1,000 -1,500

1. 자본비용으로 할인하지 않는 것과 관련된 문제점

◈ 차입형 현금흐름패턴의 투자안

IRR이 차입이자율을 의미하는 경우 : IRR≤자본비용 → 경제성 있음

1) IRR과 NPV의 계산

투자안 IRR NPV(10%)

M 50% +364만원

N 50 -364

2) 경제성 분석

(1) IRR법 : IRR(M)=50%, IRR(N)=50% IRR(M)>자본비용, IRR(N)>자본비용 → 투자안 M과 N : 경제성 있음

<보론> 내부수익률법의 문제점

20

3) 분석결과가 다른 이유 : IRR의 경제적 의미가 다르기 때문임

투자안 M : 대출형 현금흐름패턴→ IRR : 투자수익률

투자안 N : 차입형 현금흐름패턴→ IRR : 차입이자율

(2) NPV법 : NPV(M)=364만원, NPV(N)=-364만원

→ 투자안 M : 경제성 있음, 투자안 N : 경제성 없음

4) 투자안의 할인율과 NPV의 관계

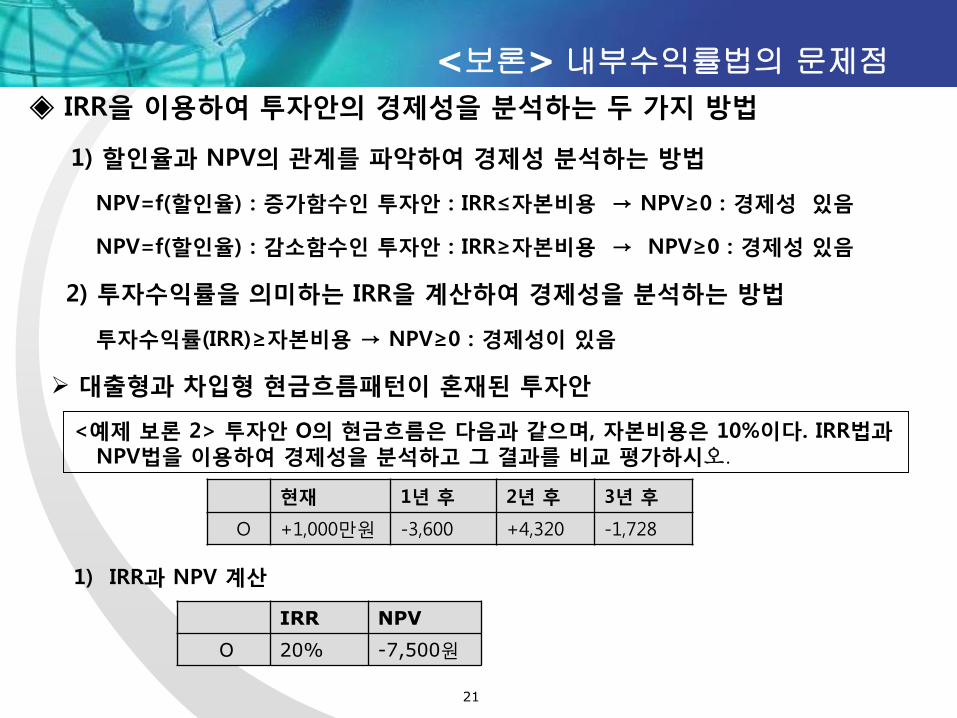

<보론> 내부수익률법의 문제점

21

◈ IRR을 이용하여 투자안의 경제성을 분석하는 두 가지 방법

1) 할인율과 NPV의 관계를 파악하여 경제성 분석하는 방법

NPV=f(할인율) : 증가함수인 투자안 : IRR≤자본비용 → NPV≥0 : 경제성 있음

NPV=f(할인율) : 감소함수인 투자안 : IRR≥자본비용 → NPV≥0 : 경제성 있음

2) 투자수익률을 의미하는 IRR을 계산하여 경제성을 분석하는 방법

투자수익률(IRR)≥자본비용 → NPV≥0 : 경제성이 있음

<예제 보론 2> 투자안 O의 현금흐름은 다음과 같으며, 자본비용은 10%이다. IRR법과NPV법을 이용하여 경제성을 분석하고 그 결과를 비교 평가하시오.

현재 1년 후 2년 후 3년 후

O +1,000만원 -3,600 +4,320 -1,728

1) IRR과 NPV 계산

IRR NPV

O 20% -7,500원

대출형과 차입형 현금흐름패턴이 혼재된 투자안

<보론> 내부수익률법의 문제점

22

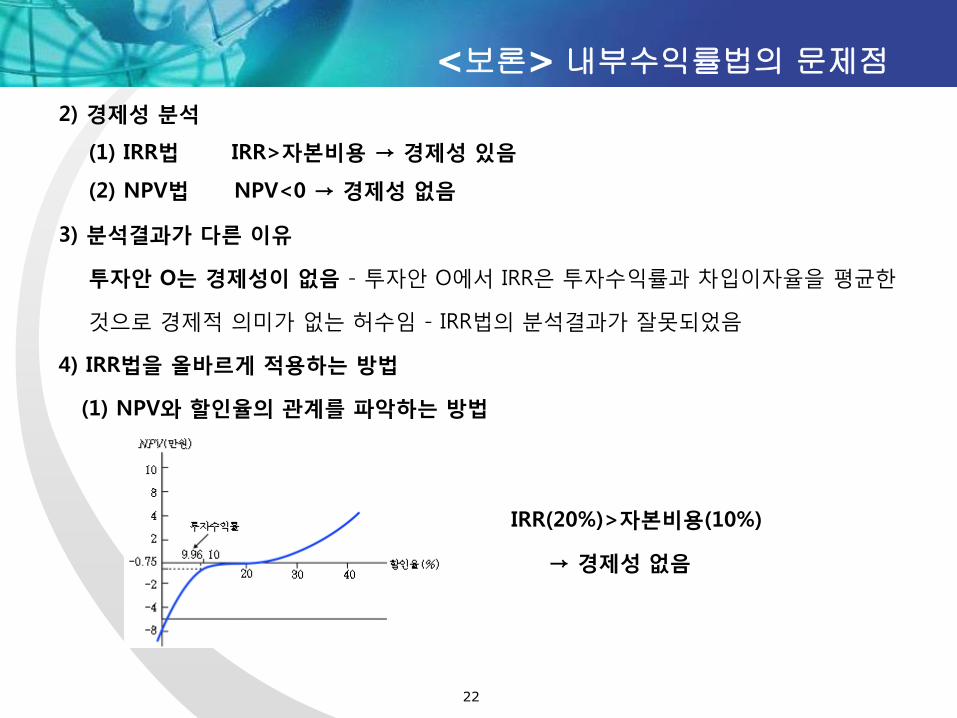

2) 경제성 분석

(1) IRR법 IRR>자본비용 → 경제성 있음

(2) NPV법 NPV<0 → 경제성 없음

3) 분석결과가 다른 이유

투자안 O는 경제성이 없음 - 투자안 O에서 IRR은 투자수익률과 차입이자율을 평균한

것으로 경제적 의미가 없는 허수임 - IRR법의 분석결과가 잘못되었음

4) IRR법을 올바르게 적용하는 방법

(1) NPV와 할인율의 관계를 파악하는 방법

IRR(20%)>자본비용(10%)

→ 경제성 없음

<보론> 내부수익률법의 문제점

23

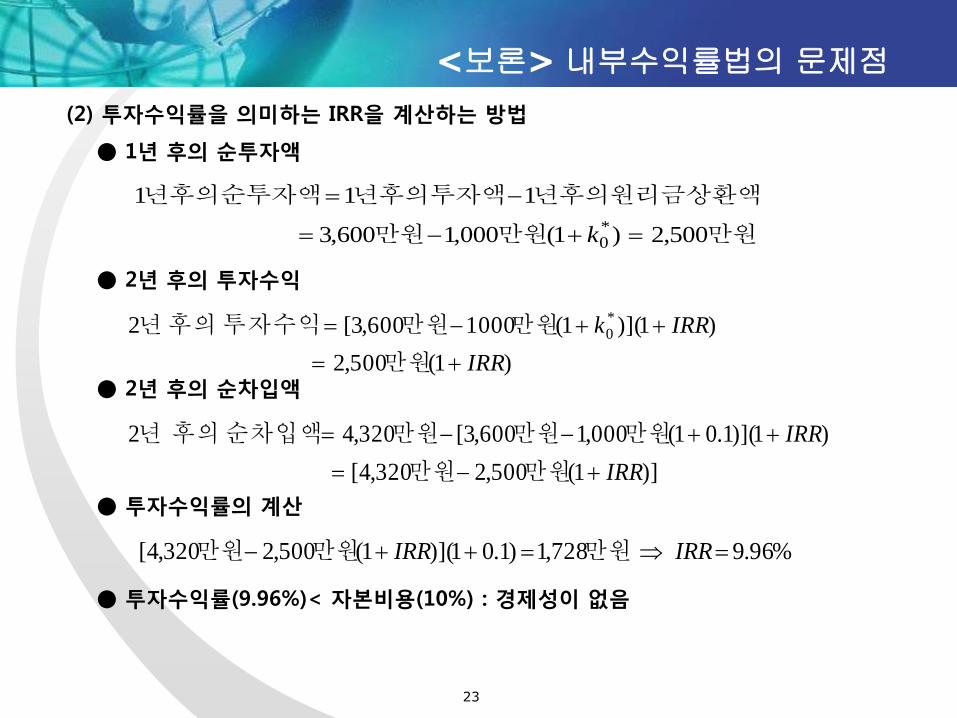

(2) 투자수익률을 의미하는 IRR을 계산하는 방법

)1(500,2

)1)](1(1000600,3[2 *0

IRR

IRRk

만원

만원만원투자수익후의년

)]1(500,2320,4[

)1)](1.01(000,1600,3[320,42

IRR

IRR

만원만원

만원만원만원순차입액후의년

%96.9728,1)1.01)](1(500,2320,4[ IRRIRR 만원만원만원

● 투자수익률(9.96%)< 자본비용(10%) : 경제성이 없음

● 1년 후의 순투자액

● 2년 후의 투자수익

● 2년 후의 순차입액

● 투자수익률의 계산

만원만원만원

원리금상환액년후의투자액년후의순투자액년후의

500,2)1(000,1600,3

1 1 1

*0

k

<보론> 내부수익률법의 문제점

24

<예제 보론 3> 투자안 P의 현금흐름은 다음과 같으며, 자본비용은 10%이다. IRR법과NPV법을 이용하여 경제성을 분석하고 그 결과를 비교 평가하시오.

현재 1년 후 2년 후

P -8억원 +50 -50

◈ 여러 개의 내부수익률이 계산되는 경우

IRR NPV

P 25%, 400% -387백만원

(2) 경제성 분석

(1) IRR과 NPV 결과

IRR법 IRR>자본비용 → 경제성 있음

NPV법 NPV(-387백만원)<0 → 경제성 없음

(3) 분석 결과가 다른 이유 : IRR은 투자수익률과 차입이자율을 평균한 것으로 경제적의미가 없는 허수이기 때문

(4) 투자수익률을 의미하는 IRR을 계산하여 경제성 분석을 분석해야 함

◇ 투자수익률의 계산 1년 후의 순차입액=[50억원-8억원(1+IRR)]

◇ 2년 후의 원리금상환액 [50억원-8억원(1+IRR)][1+0.1]=50억 → IRR=-43.2%

◇ 투자수익률(-43.2%)<자본비용(10%) : 경제성이 없음

<보론> 내부수익률법의 문제점

25

<예제 보론 4> 상호 배타적 투자안 R과 S의 현금흐름은 다음과 같으며, 자본비용은8%이다.

IRR법과 NPV법을 이용하여 경제성을 분석하고 그 결과를 비교 평가한 다음 IRR법을올바르게 적용하여 경제성을 평가하시오.

투자안 현재 1년후 2년후 3년후

R -1,200만원 +1,000 +500 +100

S -1,200 +100 +600 +1,100

2. 가치가산의 원리와 관련된 문제점

◈ 현금흐름의 실현시기가 다른 상호 배타적 투자안

- 한계투자수익률을 계산하여 경제성을 분석해야 함

(1) IRR과 NPV 계산투자안 IRR NPV

R 23% 234만원

S 17% 280

(2) 경제성 분석IRR법: IRR(R)>IRR(S) → 투자안 R : 경제성 있음NPV법: NPV(S)>NPV(R) → 투자안 S : 경제성 있음

(3) 평가결과가 다른 이유 – 가치가산원리가 유지되지 않고 있기 때문

<보론> 내부수익률법의 문제점

26

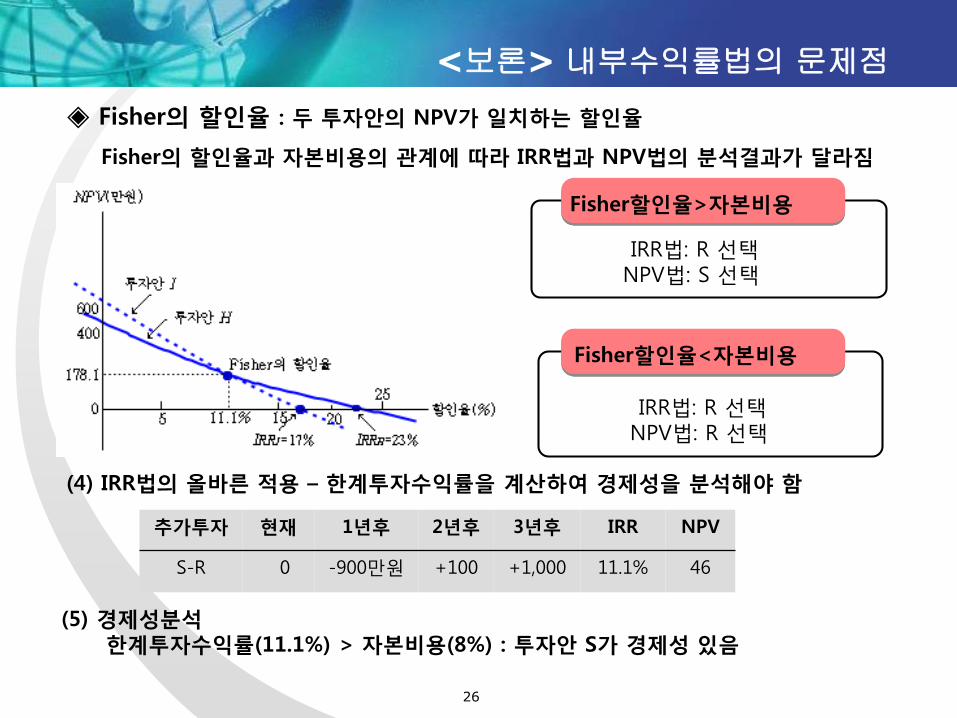

◈ Fisher의 할인율 : 두 투자안의 NPV가 일치하는 할인율

Fisher의 할인율과 자본비용의 관계에 따라 IRR법과 NPV법의 분석결과가 달라짐

IRR법: R 선택NPV법: S 선택

IRR법: R 선택NPV법: R 선택

Fisher할인율>자본비용

Fisher할인율<자본비용

(4) IRR법의 올바른 적용 – 한계투자수익률을 계산하여 경제성을 분석해야 함

추가투자 현재 1년후 2년후 3년후 IRR NPV

S-R 0 -900만원 +100 +1,000 11.1% 46

(5) 경제성분석한계투자수익률(11.1%) > 자본비용(8%) : 투자안 S가 경제성 있음

<보론> 내부수익률법의 문제점

27

<예제 보론 5> 상호 배타적 투자안 T와 U의 현금흐름은 다음과 같으며, 자본비용은10%이다.

IRR법과 NPV법을 이용하여 경제성을 분석하여 그 결과를 비교 평가하고, IRR법을올바르게 적용하여 경제성을 분석하시오.

1) 경제성분석 IRR법 : IRR(T)>IRR(U) → 투자안 T : 경제성 있음

NPV법 : NPV(U)>NPV(T) → 투자안 U : 경제성 있음

2) 분석결과가 다른 이유 : 투자규모의 차이 → 가치가산의 원리가 유지되지 않음

투자안 현재 1년후 IRR NPV

T -80억원 136 70% 43

U -100 160 60 45

◈ 투자규모가 다른 상호배타적 투자안

3) IRR법의 올바른 적용 – 한계투자수익률을 측정하여 경제성을 분석

◈ 한계투자수익률의 계산 : 투자안 T 대신에 20억원을 더하여 투자안 U에 100억원을

투자하는 경우 추가투자의 현금흐름

추가투자 현재 1년후 IRR NPV(10%)

U-T -20억원 24 20% 2

◈ 한계투자수익률(20%) > 자본비용(10%) ⇒ 투자안 U가 경제성이 있음