ДДМ-Аудит. Управление налоговыми рисками

TRANSCRIPT

Управление налоговыми рисками

Генеральный директор

Мавродиева Ольга

ООО Фирма «ДДМ-Аудит»

Крупный бизнес

Выручка более 1 млрд.руб.

Численность более 250 человек

Средний бизнес

Выручка до 1 млрд.руб.

Численность с 101 до 250 человек

Малый бизнес

Выручка до

400 млн.руб.

Численность до 100 человек

Микропредприятия

Выручка до 60 млн.руб.

Численность до 15 человек

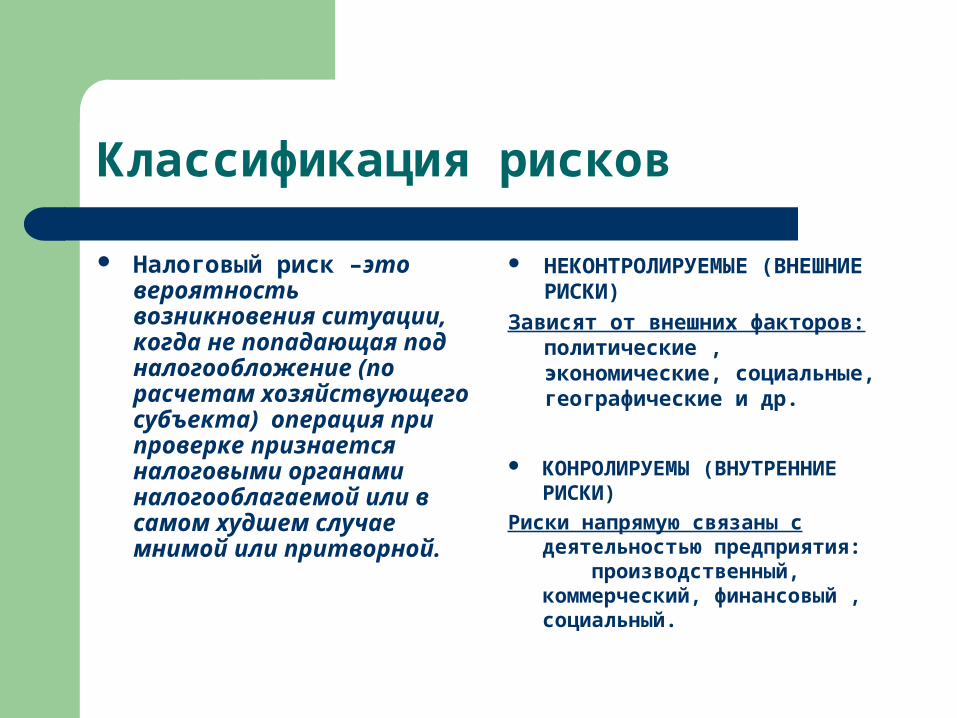

Классификация рисков

Налоговый риск –это вероятность возникновения ситуации, когда не попадающая под налогообложение (по расчетам хозяйствующего субъекта) операция при проверке признается налоговыми органами налогооблагаемой или в самом худшем случае мнимой или притворной.

НЕКОНТРОЛИРУЕМЫЕ (ВНЕШНИЕ РИСКИ)

Зависят от внешних факторов: политические , экономические, социальные, географические и др.

КОНРОЛИРУЕМЫ (ВНУТРЕННИЕ РИСКИ)

Риски напрямую связаны с деятельностью предприятия: производственный, коммерческий, финансовый , социальный.

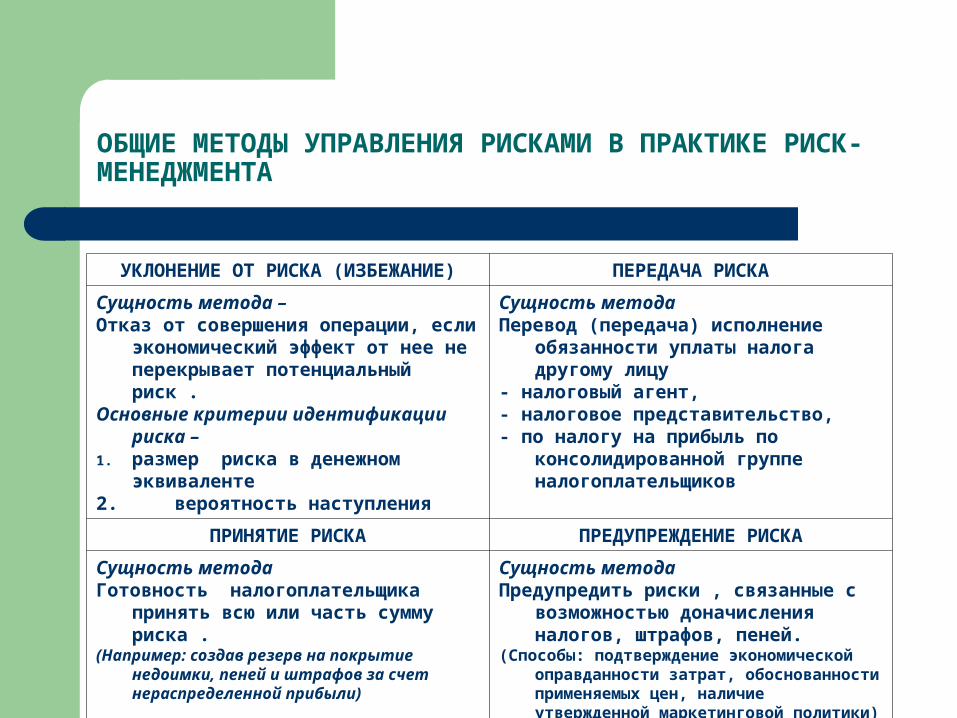

ОБЩИЕ МЕТОДЫ УПРАВЛЕНИЯ РИСКАМИ В ПРАКТИКЕ РИСК-МЕНЕДЖМЕНТА

УКЛОНЕНИЕ ОТ РИСКА (ИЗБЕЖАНИЕ) ПЕРЕДАЧА РИСКА

Сущность метода – Отказ от совершения операции, если

экономический эффект от нее не перекрывает потенциальный риск .

Основные критерии идентификации риска –1. размер риска в денежном эквиваленте2. вероятность наступления

Сущность методаПеревод (передача) исполнение обязанности

уплаты налога другому лицу- налоговый агент, - налоговое представительство, - по налогу на прибыль по

консолидированной группе налогоплательщиков

ПРИНЯТИЕ РИСКА ПРЕДУПРЕЖДЕНИЕ РИСКА

Сущность методаГотовность налогоплательщика принять всю

или часть сумму риска .(Например: создав резерв на покрытие недоимки,

пеней и штрафов за счет нераспределенной прибыли)

Сущность методаПредупредить риски , связанные с

возможностью доначисления налогов, штрафов, пеней.

(Способы: подтверждение экономической оправданности затрат, обоснованности применяемых цен, наличие утвержденной маркетинговой политики)

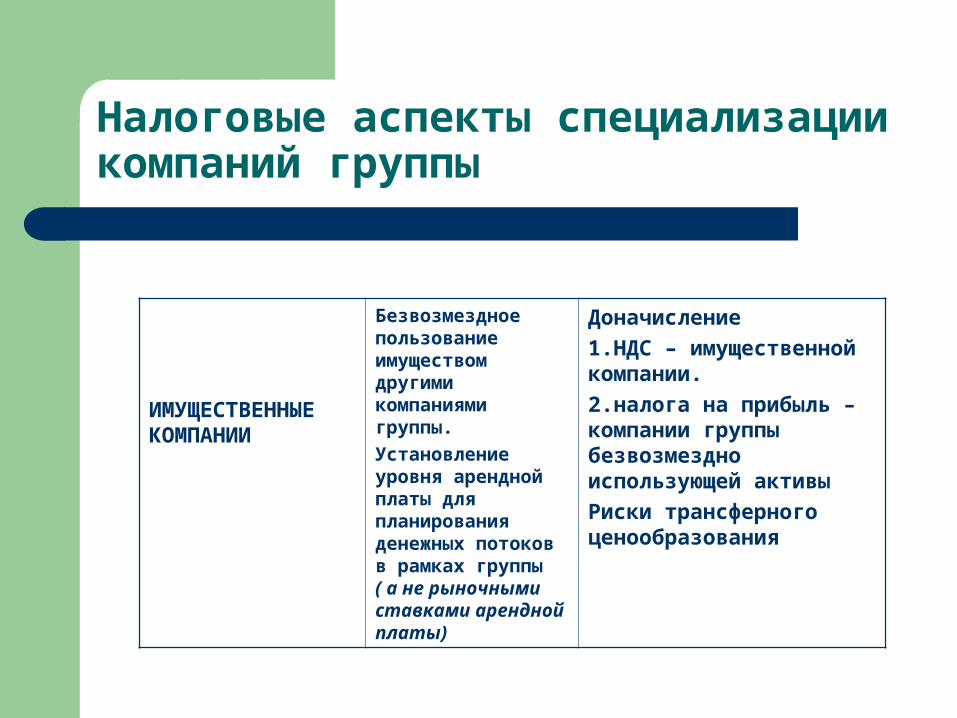

Налоговые аспекты специализации компаний группы

ИМУЩЕСТВЕННЫЕ КОМПАНИИ

Безвозмездное пользование имуществом другими компаниями группы.

Установление уровня арендной платы для планирования денежных потоков в рамках группы ( а не рыночными ставками арендной платы)

Доначисление

1.НДС – имущественной компании.

2.налога на прибыль – компании группы безвозмездно использующей активы

Риски трансферного ценообразования

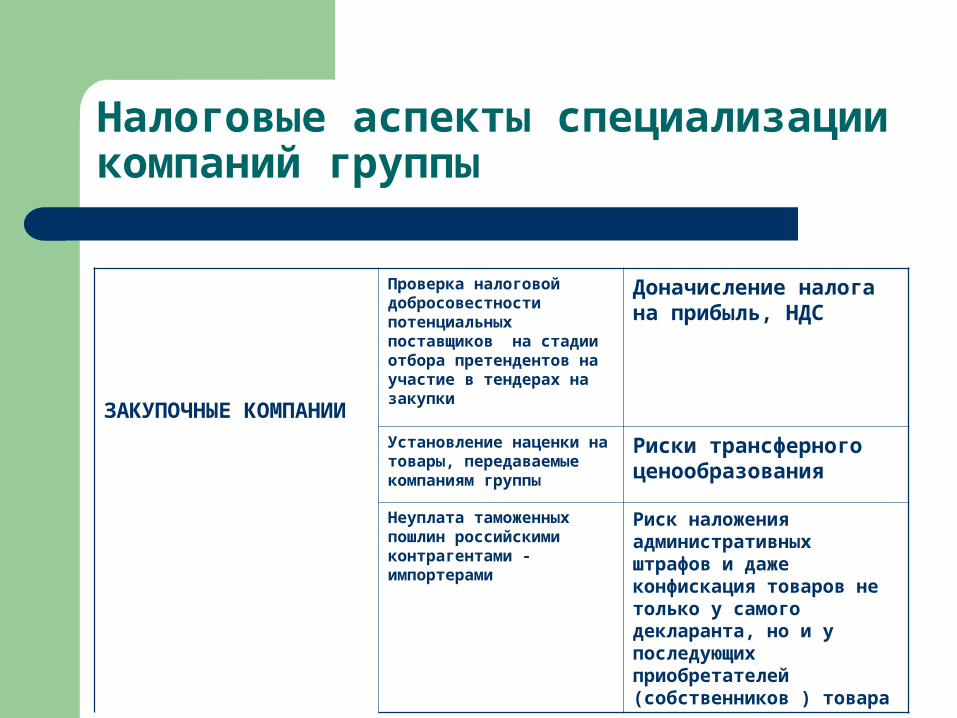

ЗАКУПОЧНЫЕ КОМПАНИИ

Проверка налоговой добросовестности потенциальных поставщиков на стадии отбора претендентов на участие в тендерах на закупки

Доначисление налога на прибыль, НДС

Установление наценки на товары, передаваемые компаниям группы

Риски трансферного ценообразования

Неуплата таможенных пошлин российскими контрагентами -импортерами

Риск наложения административных штрафов и даже конфискация товаров не только у самого декларанта, но и у последующих приобретателей (собственников ) товара

Налоговые аспекты специализации компаний группы

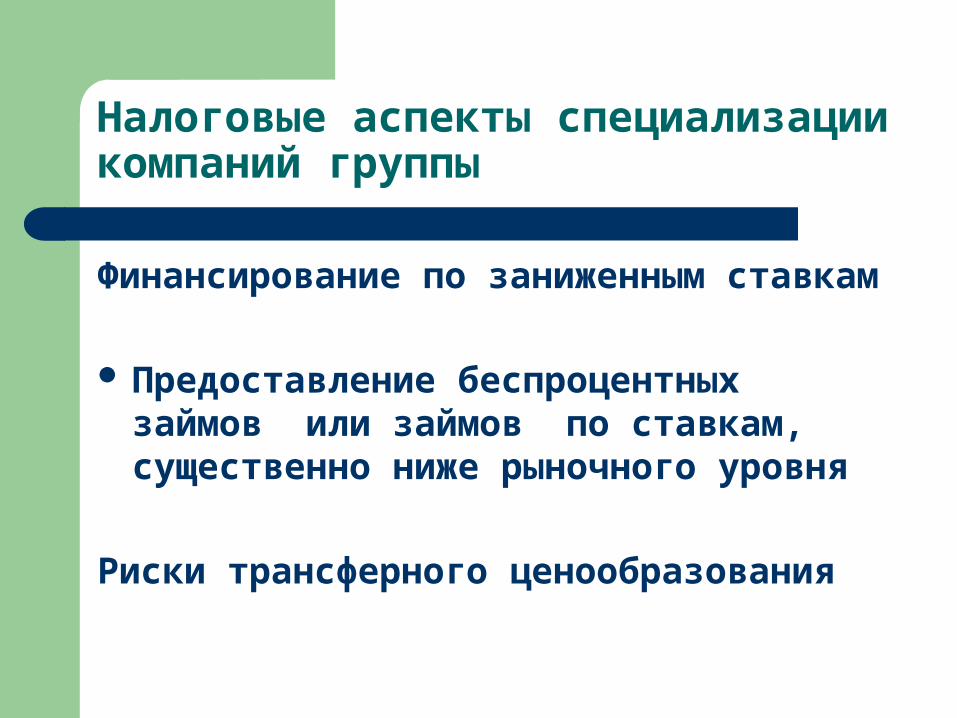

Налоговые аспекты специализации компаний группы

Финансирование по заниженным ставкам

Предоставление беспроцентных

займов или займов по ставкам, существенно ниже рыночного уровня

Риски трансферного ценообразования

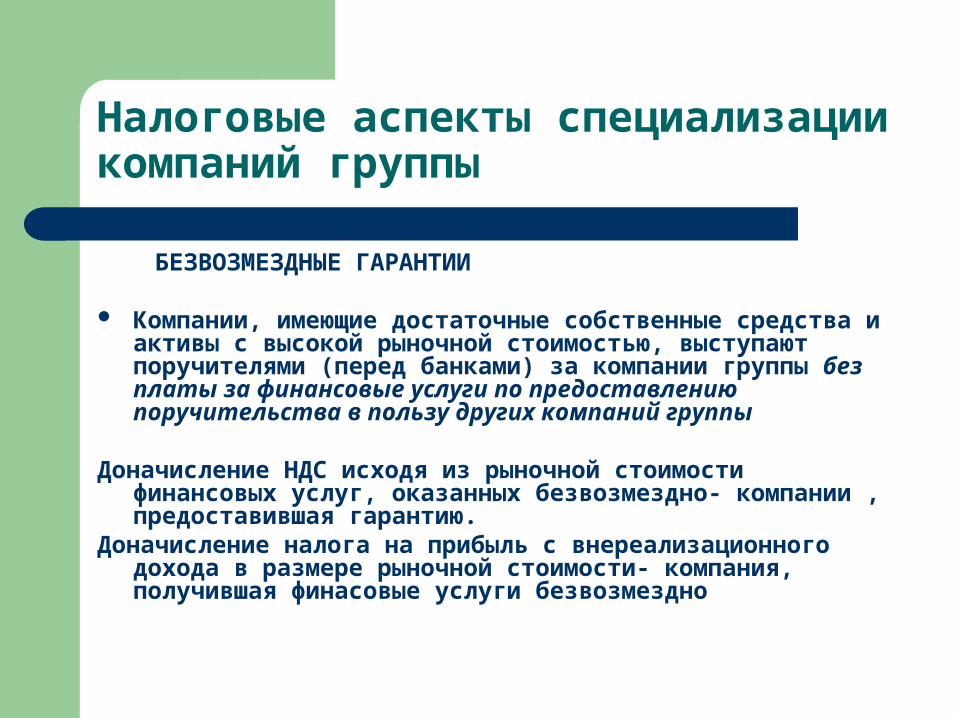

Налоговые аспекты специализации компаний группы

БЕЗВОЗМЕЗДНЫЕ ГАРАНТИИ

Компании, имеющие достаточные собственные средства и активы с высокой рыночной стоимостью, выступают поручителями (перед банками) за компании группы без платы за финансовые услуги по предоставлению поручительства в пользу других компаний группы

Доначисление НДС исходя из рыночной стоимости финансовых услуг, оказанных безвозмездно- компании , предоставившая гарантию.

Доначисление налога на прибыль с внереализационного дохода в размере рыночной стоимости- компания, получившая финасовые услуги безвозмездно

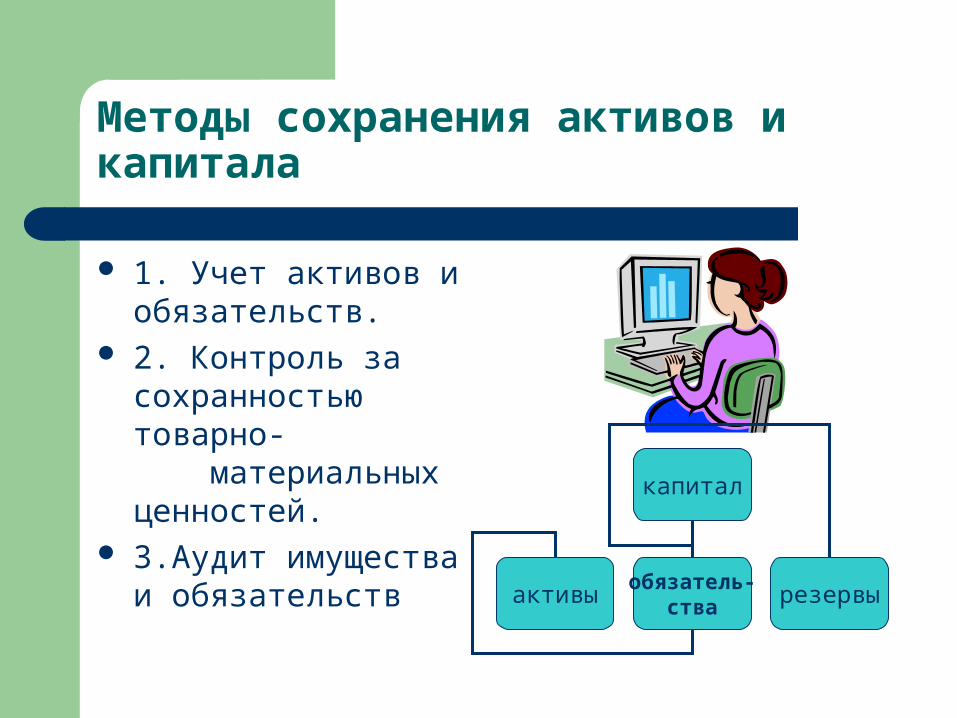

Методы сохранения активов и капитала

1. Учет активов и обязательств.

2. Контроль за сохранностью товарно- материальных ценностей.

3.Аудит имущества и обязательств

капитал

активыобязатель-

ства резервы

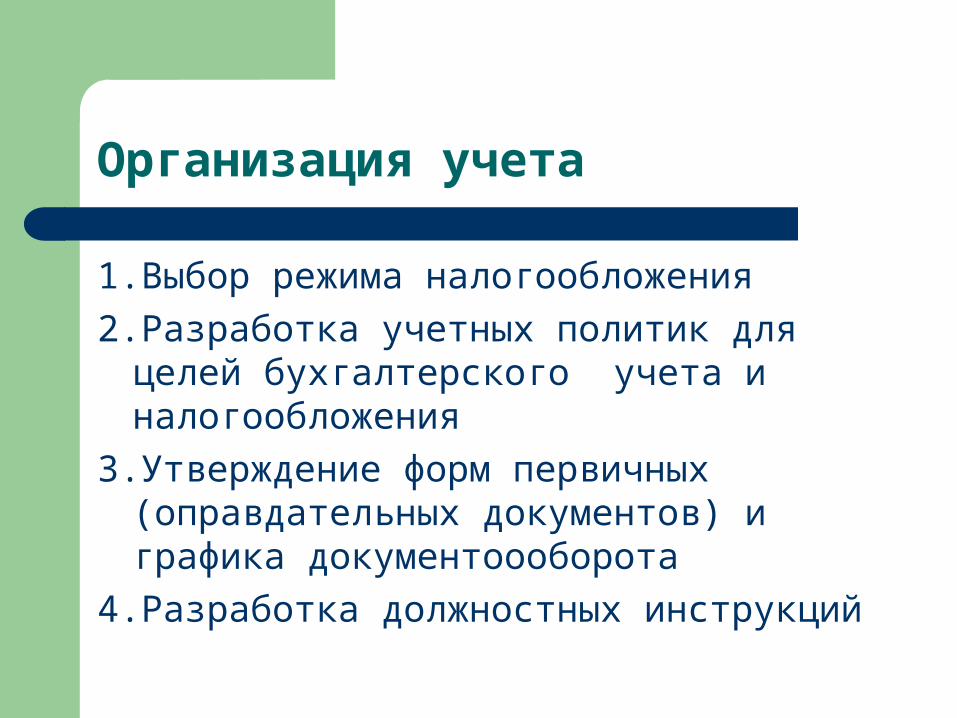

Организация учета

1.Выбор режима налогообложения

2.Разработка учетных политик для целей бухгалтерского учета и налогообложения

3.Утверждение форм первичных (оправдательных документов) и графика документоооборота

4.Разработка должностных инструкций

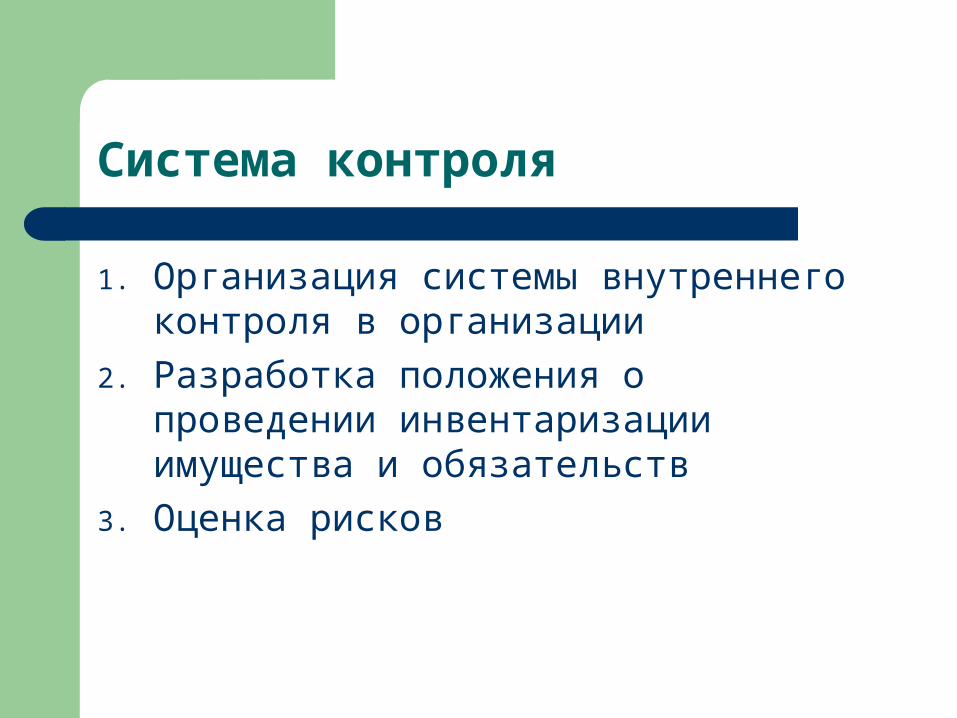

Система контроля

1. Организация системы внутреннего контроля в организации

2. Разработка положения о проведении инвентаризации имущества и обязательств

3. Оценка рисков

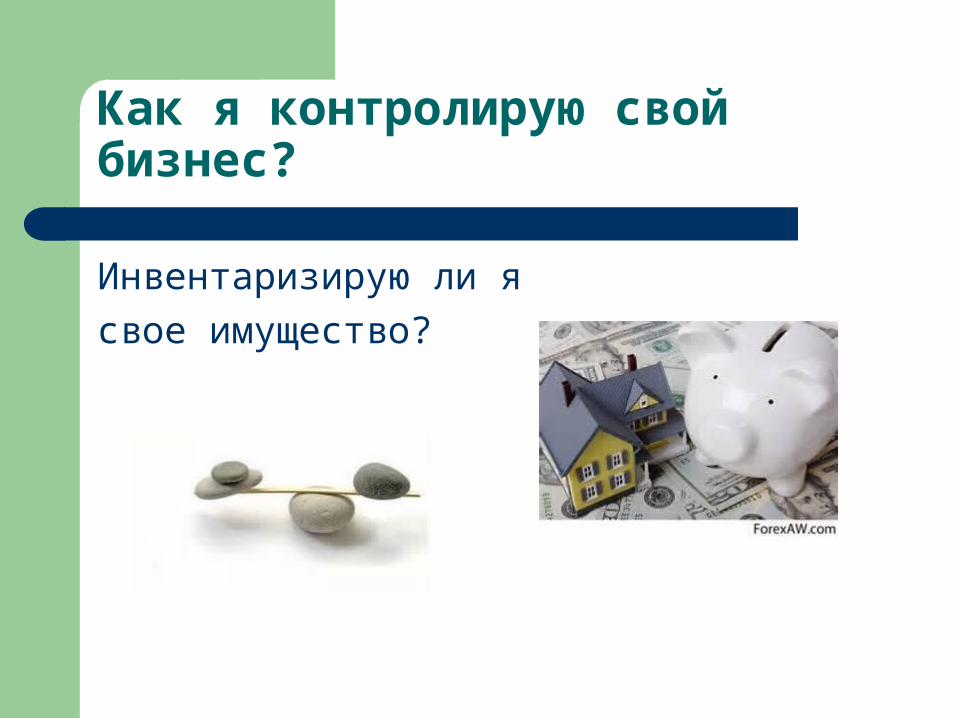

Как я контролирую свой бизнес?

Инвентаризирую ли я

свое имущество?

Оценка налоговых рисков

Изменится ли сумма налогов при совершении хозяйственных операций ?

Внешний аудит

1.Проверка достоверности показателей бухгалтерской отчетности

2.Анализ и предотвращение налоговых рисков

УЧЕТ

КОНТРОЛЬАУДИТ