workshop: fatti e persone dietro la filiera dello zucchero · la realtà della filiera...

TRANSCRIPT

Non c’è vento a favore per chi non conosce il porto

© 2017 The European House - Ambrosetti S.p.A. TUTTI I DIRITTI RISERVATI. Questo documento è stato ideato e preparato daTEH-A per il cliente destinatario; nessuna parte di esso può essere in alcun modo riprodotta per terze parti o da queste utilizzata,senza l’autorizzazione scritta di TEH-A. Il suo utilizzo non può essere disgiunto dalla presentazione e/o dai commenti che l’hannoaccompagnato.

Strettamente riservato

Workshop: Fatti e persone dietro la filiera dello zucchero

Bologna, 20 gennaio 2017

La realtà della filiera agro-alimentare italiana e la sua importanza per il Paese

Valerio De MolliManaging Partner The European House - Ambrosetti

La realtà della filiera agro-alimentare italiana

2

Agenda

Il percorso e le attività progettuali

Le nostre convinzioni sulla filiera bieticolo-saccarifera

Il settore agro-alimentare italiano

La realtà della filiera agro-alimentare italiana

3

Agenda

Il percorso e le attività progettuali

Le nostre convinzioni sulla filiera bieticolo-saccarifera

Il settore agro-alimentare italiano

La realtà della filiera agro-alimentare italiana

4

LEAFLET

I 10 falsi miti sullo zucchero

PREMIO DEMETRA

Giovani e innovazione per la

filiera dell’agri-food

POSITION PAPER

COPROB e il futuro dello

zucchero italiano: filiera e

cooperazione

I pilastri metodologici del progetto

ADVISORY BOARD

La realtà della filiera agro-alimentare italiana

5

I componenti dell’Advisory Board

Massimo Bergamini (Direzione Amministrazione, Finanza e Controllo, COPROB) Luigino Bruni (Professore di economia politica, LUMSA) Riccardo Casoni (Direttore industriale, COPROB) Piero Cavrini (Vice Presidente, COPROB) Bernard Cova (Professore, Kedge Business School) Alessandro De Biasio (Partner, The European House-Ambrosetti) Valerio De Molli (Managing Partner, The European House-Ambrosetti) Stefano Dozio (Direttore Generale, Italia Zuccheri Commerciale) Giancarlo Fontana (Direttore Generale, COPROB) Claudio Gallerani (Presidente, COPROB) Marco Marani (Direttore agricolo, COPROB) Gabriele Riccardi (Professore ordinario di endocrinologia e malattie del

metabolismo, Università degli Studi di Napoli Federico II) Alberto Rodeghiero (Consigliere, COPROB) Giovanni Tamburini (Vice Presidente, COPROB)

La realtà della filiera agro-alimentare italiana

6

I ADVISORY BOARD1 AGOSTO 2016

III ADVISORY BOARD7 OTTOBRE 2016

II ADVISORY BOARD13 SETTEMBRE 2016

FORUM FINALE20 GENNAIO 2017

Fatti e persone dietro la filiera dello zucchero

Il percorso dell’Advisory Board

La realtà della filiera agro-alimentare italiana

7

Fatti e persone dietro la filiera dello zucchero

Indirizzato ai principali clienti di COPROB-Italia Zuccheri

Finalizzato a raccontare l’immagine e i valori di COPROB-Italia Zuccheri

Teso a comunicare una nuova narrativa dello zucchero

Orientato a modificare la percezione dello zucchero di COPROB-Italia Zuccheri da commodity a prodotto

La realtà della filiera agro-alimentare italiana

8

COPROB e il futuro dello zucchero italiano: filiera e cooperazione

Capitolo 1Lo zucchero e la filiera bieticolo-saccarifera italiana: il valore attuale di una tradizione

Capitolo 2Zucchero e alimentazione

Capitolo 3Il valore della forma cooperativa

Capitolo 4L’ingaggio dei clienti: raccontare i valori di COPROB

Capitolo 5La visione del futuro di COPROB

La realtà della filiera agro-alimentare italiana

9

I 10 falsi miti sullo zucchero

Uno strumento agile, veloce ed efficace per diffondere la corretta informazione sul ruolo dello zucchero nell’alimentazione

La realtà della filiera agro-alimentare italiana

10

Premio Demetra

BANDO DI SELEZIONE DI PROGETTI INNOVATIVI COLLEGATI ALLA FILIERA

AGRICOLA E DELLA NUTRIZIONE ITALIANA E RIVOLTO A GIOVANI STUDENTI, RICERCATORI

E IMPRENDITORI ITALIANI

La realtà della filiera agro-alimentare italiana

11

Gestione del Concorso

Fase 2 Fase 3 Fase 4

COPROB COLTIVA LE TUE IDEE

Premiazione dell’evento finale nel corso del quale sarà

presentato anche il Position Paper

Screening e valutazione

Ideazione e lancio

Fase 1

Definizione del concept operativo e dello statuto di funzionamento del Concorso (Bando di Selezione dei progetti innovativi) Mappatura degli interlocutori

dell’ecosistema dell’innovazione e altri soggetti rilevanti da coinvolgere nel corso dell’iniziativa

Dalla long-list alla short-list di idee e progetti candidati e rispondenti ai requisiti del Bando Ingaggio dell’Advisory

Board/ altri membri influenti e referenziati per la scelta dei finalisti

Presentazione della short-list e Pitch Competitiondavanti ad una Commissione di Giuria, per la scelta dei vincitori Premiazione di uno o più

vincitori tra i finalisti del Concorso

Presentazione e raccolta di tutte le candidature on-line

Attività di contaminazione e divulgazione dell’iniziativa Verifica della coerenza con il

Bando e primo screening delle candidature da parte del team interno di TEH-A, per accesso alla Fase 3 dell’iniziativa

Il percorso di Demetra

settembre 2016 ottobre-dicembre 2016 ottobre-dicembre 2016 gennaio 2017

5 progetti presentati nel pomeriggio e 4 premi assegnati in due categorie: generale e di settorePrimo premio nelle due categorie: 10K + Programma TEH-A Leader del Futuro + mentorship da

parte di COPROBSecondo premio nelle due categorie: Programma TEH-A Leader del Futuro + mentorship da parte

di COPROB

La realtà della filiera agro-alimentare italiana

12

Agenda

Il percorso e le attività progettuali

Le nostre convinzioni sulla filiera bieticolo-saccarifera

Il settore agro-alimentare italiano

La realtà della filiera agro-alimentare italiana

13

1,6 milioni di aziende agricole

1 milione di occupati

58.000 aziende alimentari

0,4 milioni di occupati

278 prodotti alimentari tipici

523 vini ed alcolici a denominazione protetta

Fonte: Rielaborazioni The European House – Ambrosetti su dati Eurostat e MIPAAF

La dimensione del settore agroalimentare italiano

La realtà della filiera agro-alimentare italiana

14

L’agroalimentare ha un peso rilevante per l’economia italiana

La filiera agro-alimentare italiananel 2015 ha generato €58,5 mlddi valore aggiunto e €135 mld difatturato

Contribuisce all’economia italianacon il 4% del valore aggiunto e il5,5% degli occupati, dandolavoro a 1 milione e 365 milapersone

Ha dimostrato resilienza alla crisieconomica: +3,87% di ricavi nelperiodo 2007-2013 (CAGR*),mentre la produzione industrialecalava del 25%

Fonte: elaborazione TEH-A su dati Istat, 2016

(*) Compound Annual Growth Rate

2,3

3,7

1,7

1,8

0%

1%

2%

3%

4%

5%

6%

Valore Aggiunto Occupati

Peso percentuale sul totale nazionale

Industrie Alimentari e delle Bevande

Agricoltura, sivicoltura e Pesca

La realtà della filiera agro-alimentare italiana

15

L’export in crescita esprime la competitività internazionale

Elemento di forte competitivitàdel Paese: €36,9 mld (+5,5%rispetto al 2014)

Quota mondiale di export pari al4,7% e forte crescita negli ultimidieci anni (+79% contro +47%dell’export italiano nel suocomplesso)

Obiettivo: export di €50 mldentro il 2020

Fonte: elaborazione TEH-A su dati Istat, 2016

0

5

10

15

20

25

30

35

40

1991 1999 2007 2015

Export delle imprese agroalimentari italiane, Mld di euro, 1991-2015

La realtà della filiera agro-alimentare italiana

16

Export agroalimentare 2015 (mld €)

L’Italia non esporta ancora quanto gli altri grandi Paesi europei

Fonte: elaborazione TEH-A su dati degli istituti statistici nazionali, 2016

Francia Germania Spagna Italia

60 65,4

44,8 36,9

Esiste un grande potenziale ancora da esprimere: solo 12% delle impreseagroalimentari esportano, con un fatturato medio verso l’estero pari a un settimodelle loro vendite complessive (21% del fatturato per il settore delle bevande)

La realtà della filiera agro-alimentare italiana

17Fonte: elaborazione TEH-A su dati Istat, 2016

Principali partner commerciali del settore agroalimentare, Italia (€ mld, % e CAGR*), 2015

PAESE EXPORT 2015 (€ MLD) % SUL TOTALE CAGR (2013-2015)

Germania 6,5 17,6% 2,0%Stati Uniti e Canada 4,4 12,5% 22,0%Francia 3,9 10,8% 1,9%Regno Unito 2,3 8,9% 7,0%Svizzera 1,3 3,9% 3,4%Spagna 1,3 3,3% 8,0%Paesi Bassi 1,3 3,3% 4,7%Austria 1,2 3,1% -0,1%Belgio 1,1 2,9% 5,3%Giappone 0,8 2% 4,5%Polonia 0,7 1,4% 8,8%Grecia 0,5 1,4% 9,0%Australia 0,5 1,4% 5,5%

(*) Compound Annual Growth Rate

Oltre il 75% delle esportazioni agroalimentari è verso i mercati ricchi dei Paesi sviluppati

La realtà della filiera agro-alimentare italiana

18

L’Italia è il primo Paese per numero di riconoscimenti DOP, IGP e STG assegnati dall’Unione Europea

Fonte: elaborazione TEH-A su dati MIPAAF, 2016

0 100 200 300 400 500 600

Italia

Francia

Spagna

Portogallo

Germania

Numero di riconoscimenti DOP, IGP, STG

Agricoltura e industria alimentare

Industria delle bevande

DOP: Denominazione di Origine Protetta

IGP: Indicazione Geografica Protetta

STG: Specialità Tradizionale Garantita

La realtà della filiera agro-alimentare italiana

19

All’estero i prodotti alimentari italiani sono amati e ricercati, e prosperano iprodotti imitativi che utilizzano denominazioni geografiche, immagini e marchi cheevocano l’Italia

La grande domanda di prodotti agroalimentari italiani è testimoniata anche dall’ampiezza dell’Italian Sounding

La realtà della filiera agro-alimentare italiana

20

6 mld di euro di valore stimato per il giro d’affari della contraffazione in senso stretto (di cui 3 mld in Nord America e 1 in Europa)

54 mld di euro di valore stimato per il giro d’affari dell’Italian Sounding e Look Alike (di cui 24 mld in Nord America e 21 in Europa)

Fonte: elaborazioni The European House – Ambrosetti su dati MiSE, Federalimentare, Eurostat

26,5 mld di euro di valore aggiunto

Il grande spazio occupato dai prodotti imitativi rappresenta un potenziale di crescita dell’agroalimentare italiano

La realtà della filiera agro-alimentare italiana

21

L’importanza del fenomeno dell’Italian Sounding

L’Italian sounding è un fenomenomolto preoccupante perché, oltrea minare l’immagine dei prodottinostrani all’estero, è in continuacrescita in Paesi dove il veroMade in Italy ha marginalitàmigliori (ad esempio Corea,Giappone, Australia, USA eCanada)

Fonte: rielaborazione The European House - Ambrosetti su dati Legambiente, 2014

La realtà della filiera agro-alimentare italiana

22Fonte: elaborazioni The European House – Ambrosetti su dati MiSE, Federalimentare, Eurostat

Export prodotti agro-alimentari2004-2014: + 79%

Valore dell’Italian Sounding 2004-2014: +180%

Rapporto export/Italian Sounding:da 1:1 nel 2004 a 1:1,6 nel 2014

Se l’export fosse cresciuto comel’Italian Sounding, l’Italia avrebbeguadagnato 10 mld di exportnel 2014 e 38,7 mld di exportcumulati in 10 anni

Confronto tra crescita dell’Export di prodotti agro-alimentari e del valore dell’Italian Sounding

19,1

34,3

19,3

54

2004 2014

Export

ItalianSounding

L’Italian Sounding è cresciuto più dell’export agroalimentare

La realtà della filiera agro-alimentare italiana

23

Agenda

Il percorso e le attività progettuali

Le nostre convinzioni sulla filiera bieticolo-saccarifera

Il settore agro-alimentare italiano

La realtà della filiera agro-alimentare italiana

24

Le nostre convinzioni sulla filiera bieticolo-saccarifera italiana

A. La riforma del 2006 ha causato uno «sterminio» industriale dei produttori

B. Si prevede un aumento dei consumi di zucchero nei prossimi anni

C. La produzione di zucchero da bietola in Europa può essere competitiva con quella da canna proveniente dall’estero

D. La produzione di zucchero in Italia ha futuro

E. La filiera bieticolo-saccarifera è importante per il sistema-Paese

F. C’è chi ha dimostrato di essere disposto a investire nella filiera bieticolo-saccarifera

La realtà della filiera agro-alimentare italiana

25

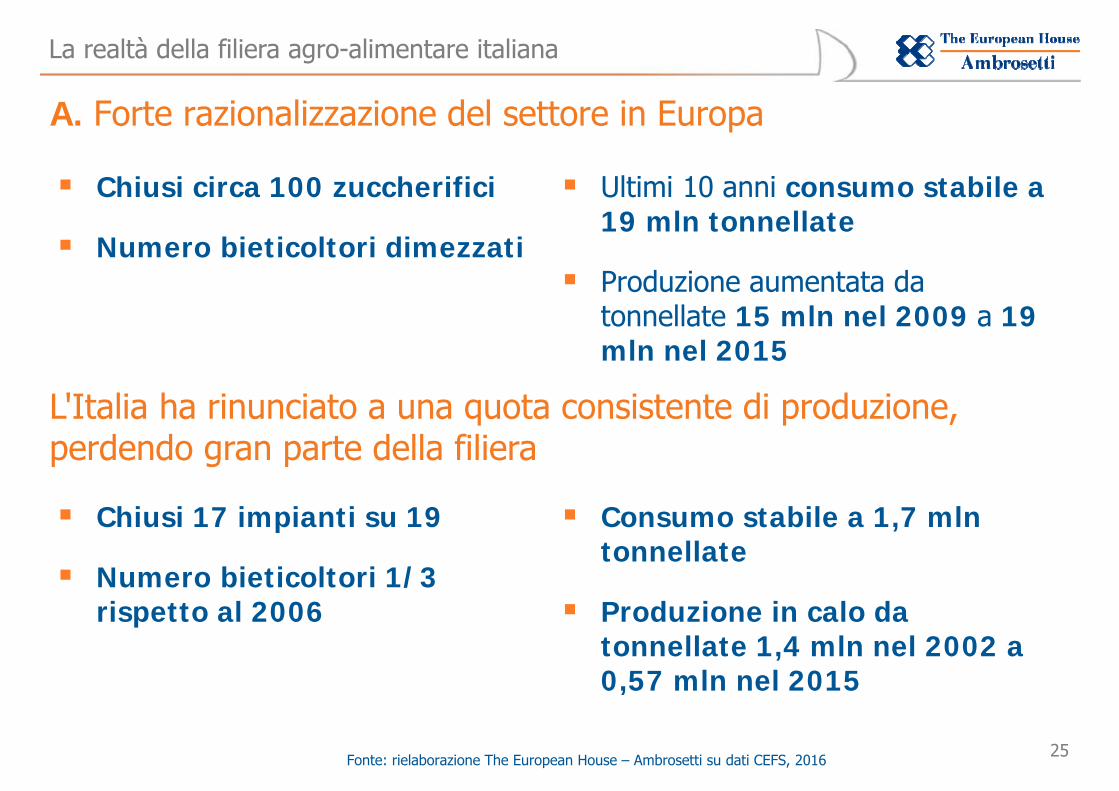

A. Forte razionalizzazione del settore in Europa

L'Italia ha rinunciato a una quota consistente di produzione, perdendo gran parte della filiera

Chiusi 17 impianti su 19

Numero bieticoltori 1/3 rispetto al 2006

Consumo stabile a 1,7 mln tonnellate

Produzione in calo da tonnellate 1,4 mln nel 2002 a 0,57 mln nel 2015

Ultimi 10 anni consumo stabile a 19 mln tonnellate

Produzione aumentata da tonnellate 15 mln nel 2009 a 19 mln nel 2015

Chiusi circa 100 zuccherifici

Numero bieticoltori dimezzati

Fonte: rielaborazione The European House – Ambrosetti su dati CEFS, 2016

La realtà della filiera agro-alimentare italiana

26

213 194 189 158 138 108 106 109 109 109 109 109

352315 305

249218

165 163 158 148 149 145 141

2003

/04

2004

/05

2005

/06

2006

/07

2007

/08

2008

/09

2009

/10

2010

/11

2011

/12

2012

/13

2013

/14

2014

/15

N. impianti produttivi N. bieticoltori (migliaia)

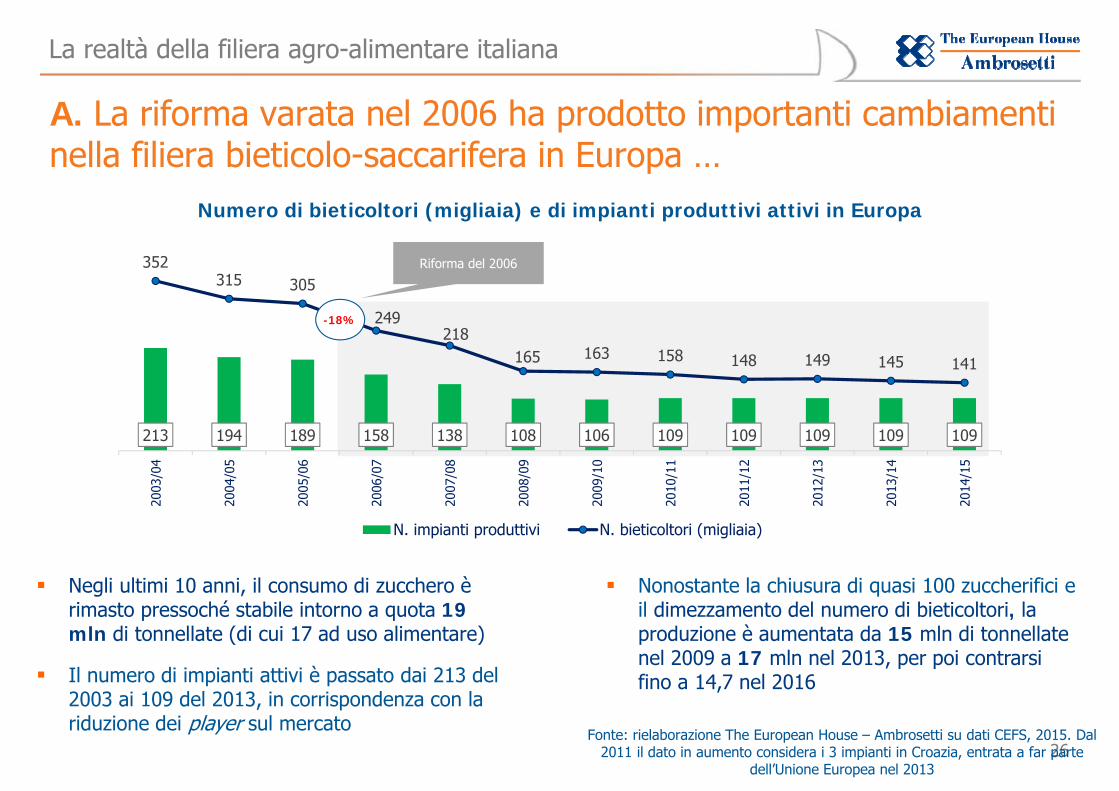

A. La riforma varata nel 2006 ha prodotto importanti cambiamenti nella filiera bieticolo-saccarifera in Europa …

Riforma del 2006

-18%

Numero di bieticoltori (migliaia) e di impianti produttivi attivi in Europa

Fonte: rielaborazione The European House – Ambrosetti su dati CEFS, 2015. Dal 2011 il dato in aumento considera i 3 impianti in Croazia, entrata a far parte

dell’Unione Europea nel 2013

Negli ultimi 10 anni, il consumo di zucchero è rimasto pressoché stabile intorno a quota 19 mln di tonnellate (di cui 17 ad uso alimentare)

Il numero di impianti attivi è passato dai 213 del 2003 ai 109 del 2013, in corrispondenza con la riduzione dei player sul mercato

Nonostante la chiusura di quasi 100 zuccherifici e il dimezzamento del numero di bieticoltori, la produzione è aumentata da 15 mln di tonnellate nel 2009 a 17 mln nel 2013, per poi contrarsi fino a 14,7 nel 2016

La realtà della filiera agro-alimentare italiana

27

19 17 19 6 6 4 4 4 4 4 4 4

46 4740

1713

9 9 117

10 10 8

2003

/04

2004

/05

2005

/06

2006

/07

2007

/08

2008

/09

2009

/10

2010

/11

2011

/12

2012

/13

2013

/14

2014

/15

N. impianti produttivi N. bieticoltori (migliaia)

A. … e in Italia, dove la produzione di zucchero si è significativamente contratta

Numero di bieticoltori (migliaia) e di impianti produttivi attivi in Italia

Il consumo di zucchero è stabile intorno a quota 1,7mln di tonnellate, mentre la produzione è calatamediamente passando da 1,4 mln di tonnellate nel2002 a 0,343 mln nel 2015 l’Italia è il Paeseeuropeo che ha rinunciato al maggior volumedi quote (ca. 1 mln di tonnellate)

Il numero di impianti attivi è passato dai 20 del2002 ai 4 del 2016 (2 impianti di COPROB, 1impianto di Eridania Sadam, 1 impianto delloZuccherificio del Molise)

Di pari passo si è assistito a un calo del numerodi coltivatori di bietole, accentuatosi all'inizio del2006

Fonte: rielaborazione The European House – Ambrosetti su dati CEFS, 2015

Riforma del 2006

-58%

La realtà della filiera agro-alimentare italiana

28

B. Nel mondo è prevista una crescita della produzione totale di zucchero …

173,7177,8

181,9187,2

191,4194,7

198,8202,6

206,2210,0

150

160

170

180

190

200

210

220

230

2016 2017 2018 2019 2020 2021 2022 2023 2024 2025

Produzione globale di zucchero, milioni di tonnellate, 2016 – 2025

Fonte: rielaborazione The European House – Ambrosetti su dati OECD-FAO

La realtà della filiera agro-alimentare italiana

29

B. … che seguirà di pari passo quella del consumo

Consumo globale di zucchero, milioni di tonnellate, 2016 – 2025

Fonte: rielaborazione The European House – Ambrosetti su dati OECD-FAO

172,9175,3

178,2181,8

185,7189,6

193,5197,3

201204,7

160

170

180

190

200

210

220

2016 2017 2018 2019 2020 2021 2022 2023 2024 2025

La realtà della filiera agro-alimentare italiana

30

C. I grandi produttori europei di zucchero hanno l’obiettivo a medio-breve termine di competere a livello internazionale (1/3)

Tutti i player stanno rafforzando la posizione competitiva per competere a livello internazionale, cogliendo anche le opportunità di crescita fuori dall'Europa tramite:

Avvio di progetti di aumento della produttività agricola della bietola: es. progetto 20-20-20, produrre 20 tonnellate di zucchero per ettaro, entro il 2020, per il 20% dei migliori coltivatori

Piani di incremento del grado di internazionalizzazione e penetrazione verso quei mercati e aree del mondo ad alta crescita al di fuori dell'Europa (per approvvigionamento e mercati di sbocco) tramite acquisizioni o accordi con leader mondiali nella commercializzazione dello zucchero;

La realtà della filiera agro-alimentare italiana

31

C. I grandi produttori europei di zucchero hanno l’obiettivo a medio-breve termine di competere a livello internazionale (2/3)

Coinvolgimento di società di ingegneria per il miglioramento delle tecnologie di produzione dello zucchero e attrarre di conseguenza talenti nel settore;

Supporto attivo ai clienti a livello internazionale, valorizzando i punti vendita.

La realtà della filiera agro-alimentare italiana

32

C. I grandi produttori europei di zucchero hanno l’obiettivo a medio-breve termine di competere a livello internazionale (3/3)

Continuare il processo di sviluppo intrapreso per diventare sempre più una azienda leader in Europa

Rafforzare la posizione competitiva per competere a livello internazionale, cogliendo le opportunità di crescita fuori dall'Europa

Puntare a guidare il settore sia in Europa, sia in Brasile (cit. "we need to aim to lead the field, both in Europe and Brazil")

Essere il primo operatore, o il secondo – in posizione di forza – in tutti i mercati e segmenti di riferimento, valorizzando le competenze nella conversione su larga scala di un'ampia varietà di commodity agricole in prodotti di alta qualità, in primo luogo, alimentari

La realtà della filiera agro-alimentare italiana

33

C. Il settore dello zucchero in Europa è dominato da grandi player

6,4 mld € fatturato totale

2,86 mld € fatturato zucchero

0,08 mld € EBIT zucchero

4,3 mld € fatturato globale

1,8 mld € fatturato zucchero

0,2 mld € EBITA zucchero

1,6 mld € fatturato zucchero

0,02 mld € EBIT zucchero

16,6 mld € fatturato totale gruppo Associated British Foods

2,3 mld € fatturato zucchero

0,05 mld € EBIT zucchero

GERMANIA GERMANIA

REGNO UNITOFRANCIA

La realtà della filiera agro-alimentare italiana

34

L’azione di riforma del settore bieticolo saccarifero europeo e i suoi effetti – messaggi chiave

La riforma del mercato dello zucchero del 2006

Forte razionalizzazione nel settore a livello comunitario

L’Italia ha rinunciato a una consistente quota di produzione

perdendo gran parte della filiera

La nuova riforma del mercato dello zucchero del 2013 e la fine del regime delle quote nel 2017

I grandi produttori europei si comportano come se le quote fossero già abolite

Il prezzo europeo dello zucchero si allinea al prezzo

internazionale

Dopo 2 anni di sofferenza, i prezzi mostrano una tendenza

rialzista

1 2

3 4 5

La realtà della filiera agro-alimentare italiana

35

L’accumulo di zucchero extra quota anticipa l’effetto

dell’abbandono del sistema di quote in vista di un apertura

al commercio internazionale

Il 2017 è già oggi!

C. Gli effetti della fine del regime delle quote a ottobre 2017 sono già visibili oggi

I grandi produttori europei stanno «caricando le munizioni» per avere la produzione sufficiente a occupare quote di mercato al 1 ottobre 2017

Produzione extra quota di zucchero in Germania e Francia (mln tonnellate)

Fonte: rielaborazione The European House – Ambrosetti su dati EU, 2015

0,7

1,15

0,85

1,4

0,97

1,5

Germania Francia

2013/2014 2014/2015 2015/2016

La realtà della filiera agro-alimentare italiana

36

D. La produzione di zucchero del Nord Italia può essere competitiva con la media europea sia sotto il profilo agricolo che industriale

Sotto il profilo agricolo, già oggi 20% dei bieticoltori del Nord Italia è allineato alla media di Francia e Germania per saccarosio per ettaro

Sotto il profilo industriale, la produzione di COPROB presenta livelli di efficienza energetica pari a quelli di livello europeo

La realtà della filiera agro-alimentare italiana

37

D. La produzione di zucchero del Nord Italia può essere competitiva con la media europea sia sotto il profilo agricolo che industriale

Consumo energetico per la lavorazione delle bietole, kwh/tonn,

2016

Consumo energetico per la raffinazione dello zucchero grezzo di

canna, kwh/tonn, 2014

L’impianto di Minerbio presenta livelli di efficienza energetica al di sopra della media tedesca per quanto riguarda sia la lavorazione delle bietole che la raffinazione

dello zucchero

Fonte: COPROB, 2016

2.274

1.733 1.850

Pontelongo Minerbio Germania

1.2001.318 1.377

966

Germania* Romania* Polonia* Minerbio

(*) Valori riferiti a specifici stabilimenti comparabili con COPROB

La realtà della filiera agro-alimentare italiana

38

E. La filiera bieticolo-saccarifera ha un peso consistente in Italia e in Europa

Di cui 9.100 in Italia

Produzione in Europa: 14,6 milioni di tonnellate

Di cui 343.000 in Italia

Fonte: rielaborazione The European House – Ambrosetti su dati CEFS, CIBE, EFFAT e Unionzucchero, 2014. I dati sugli occupati prendono in considerazione sia impiego diretto, sia indiretto.

Occupati in Europa: 170.000

Il comparto tra produzione di zucchero e indotto ha un valore per l’Italia di circa 500milioni di euro nel 2015

Al valore economico si aggiungono quelli della food security (approvvigionamento) e foodsafety (standard di produzione), e quello ambientale (rotazione delle colture)

La realtà della filiera agro-alimentare italiana

39

E. L’indotto generato da un impianto saccarifero in Italia sfiora i 100 mln di Euro ogni anno

Indotto economico dei 2 impianti di COPROB (mln €)

Fonte: rielaborazione The European House – Ambrosetti su dati di contabilità analitica COPROB, 2015

La realtà della filiera agro-alimentare italiana

40

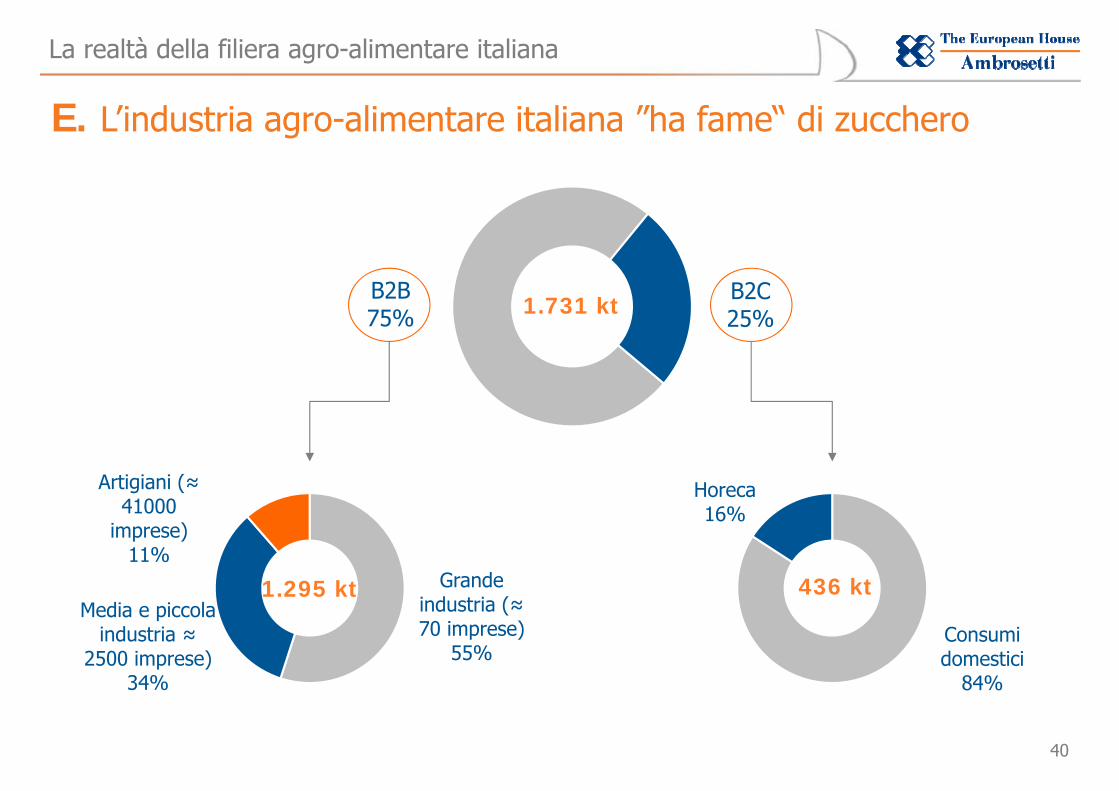

E. L’industria agro-alimentare italiana ”ha fame“ di zucchero

Grande industria (≈ 70 imprese)

55%

Media e piccola industria ≈

2500 imprese)34%

Artigiani (≈ 41000

imprese)11%

Consumi domestici

84%

Horeca16%

B2B75%

B2C25%1.731 kt

1.295 kt 436 kt

La realtà della filiera agro-alimentare italiana

41

E. La filiera bieticolo-saccarifera è strategica per il Sistema Paese (1/2)

Lo zucchero è un ingrediente di base per la quasi totalità dei prodotti alimentari: l’80% dei circa 600.000 prodotti alimentari realizzati a livello industriale, disponibili presso la GDO contiene zucchero aggiunto

La coltura della bietola è sostenibile per l’ambiente e presenta un bilancio ambientale positivo e maggiore del mais e del pomodoro

La realtà della filiera agro-alimentare italiana

42

E. La filiera bieticolo-saccarifera è strategica per il Sistema Paese (2/2)

L’Italia punta sul settore agroalimentare come assetstrategico. In questo contesto, se perdessimo la filiera bieticolo-saccarifera:

□ Porremmo fine alla possibilità di disporre di zucchero italiano per l’industria agroalimentare

□ L’Italia, con un consumo di circa 1,7 mln di tonnellate, rimarrebbe il terzo mercato di consumo in Europa

□ Considerando Paesi con consumi >1,5 mln/ton annue solo Nigeria, Malesia, Korea del Sud e Arabia Saudita non hanno produzione di zucchero nazionale

La realtà della filiera agro-alimentare italiana

43

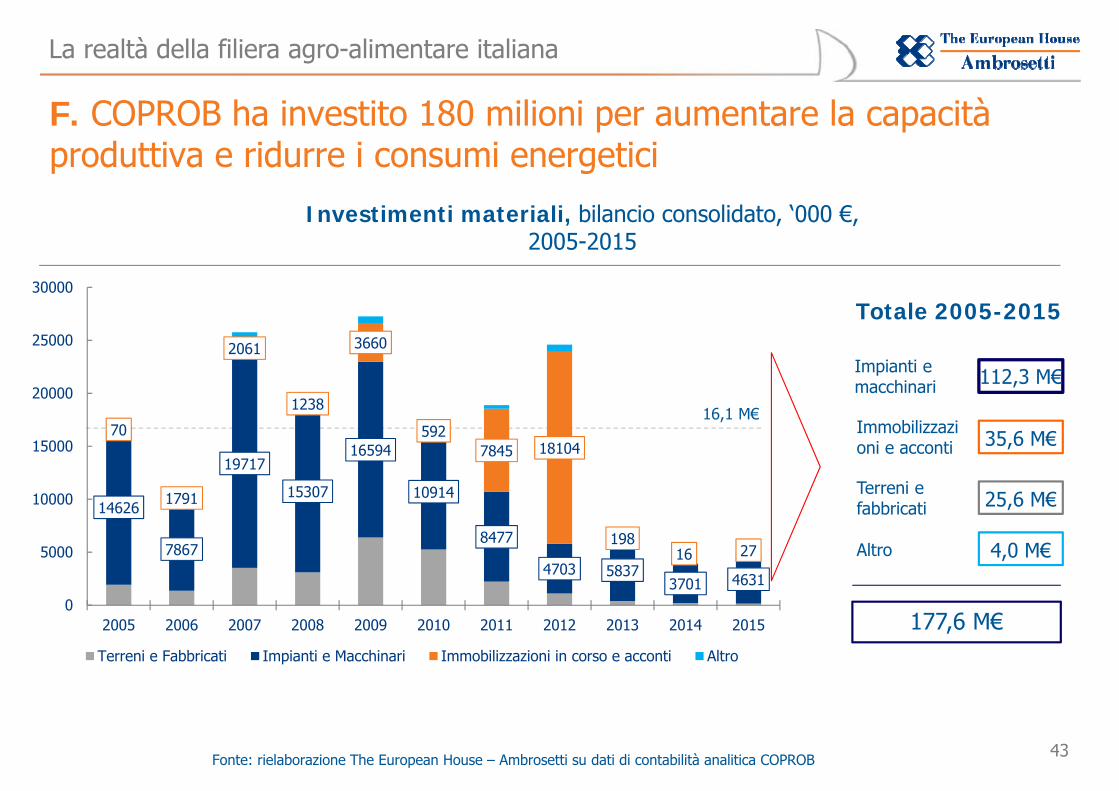

F. COPROB ha investito 180 milioni per aumentare la capacità produttiva e ridurre i consumi energetici

Investimenti materiali, bilancio consolidato, ‘000 €, 2005-2015

Totale 2005-2015

112,3 M€Impianti e macchinari

25,6 M€Terreni e fabbricati

Immobilizzazioni e acconti 35,6 M€

Altro 4,0 M€

177,6 M€

16,1 M€

Fonte: rielaborazione The European House – Ambrosetti su dati di contabilità analitica COPROB

14626

7867

19717

15307

16594

10914

8477

4703 58373701 4631

70

1791

2061

1238

3660

5927845 18104

19816 27

0

5000

10000

15000

20000

25000

30000

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

Terreni e Fabbricati Impianti e Macchinari Immobilizzazioni in corso e acconti Altro

La realtà della filiera agro-alimentare italiana

44

F. Realizzando importanti interventi di ottimizzazione sul piano industriale

Fonte: rielaborazione The European House – Ambrosetti su dati di contabilità analitica COPROB

Costi comprensivi di costo di trasformazione, costo fisso di stabilimento e ammortamenti industriali, Euro/ton, 2011=100

100

108,4107,5

9796

95

2011 2012 2013 2014 2015 2016(previsione)

La realtà della filiera agro-alimentare italiana

45

F. In ambito agricolo ha avviato attività di R&S finalizzate alla diffusione di pratiche agricole ottimali

BETA è la divisione di ricerca e sperimentazione in agricoltura di COPROB

Obiettivo è quello di sperimentare e promuovere tecniche e tecnologie innovative per un rilancio competitivo e sostenibile del settore

BETA sviluppa progettualità in partnership con enti di ricerca e istituzioni nazionali e internazionali (CNR, ENEA, …)

Fonte: rielaborazione The European House – Ambrosetti documenti COPROB

Il "Prontuario per la coltivazione della barbabietola da zucchero"2014, raccoglie le principali indicazioni sulle tecniche agronomiche e i mezzi di produzione necessari a ottimizzare la coltivazione della barbabietola

Sono raccolti e analizzati e divulgati: i risultati ottenuti nel corso delle

campagne di sperimentazione i risultati delle attività di

monitoraggio

Nel 2013 è stato lanciato il "Club della bietola" per supportare i soci di COPROB nella valutazione economica della coltivazione della barbabietola

Il Club é uno strumento che consente agli associati di fare un’analisi comparativa delle operazioni colturali e dei costi e ricavi

Obiettivo è quello di mettere a disposizione best-practice e strumenti per ottimizzare la resa agricola della bietola

Al momento il Club Punta alla realizzazione della bieticoltura 4.0 entro il 2020 attraverso l’innovazione del parco macchine e l’adozione di nuovi strumenti tecnologici

La realtà della filiera agro-alimentare italiana

46

F. COPROB rappresenta un caso di innovazione nel mondo agricolo-cooperativo

Evoluzione verso un modello co-imprenditoriale diffuso tra associati

Partnership strategica con uno tra i principali player internazionali che ha portato alla prima integrazione orizzontale tra le filiere

Filiera integrata composta da 6.000 produttori agricoli fidelizzati(raddoppiati negli ultimi 8 anni)

Investimenti in R&S, sugli stabilimenti e sul lato commerciale, con ottimi risultati

Rafforzamento costante del valore della mutualità e della cooperazione, della coesione territoriale e oggi rappresenta, di fatto, la sola cooperativa di trasformazione in Italia dello zucchero

La realtà della filiera agro-alimentare italiana

47

Gli asset unici di cui dispone COPROB

Filiera integrata composta da produttori agricoli fidelizzati

Partnership strategica con uno tra i principali player internazionali

Due impianti di produzione collocati al centro dei principali bacini bieticoli nazionali

Una raffineria in grado di sopperire alla ciclicità della produzione dello zucchero lavorando zucchero grezzo 365 giorni all’anno

Struttura di operation (dalla produzione industriale alla logistica) consolidata

Co-imprenditorialità diffusa all’interno della filiera

Una solida struttura patrimoniale

Pieno sostegno delle associazioni agricole di categoria

La realtà della filiera agro-alimentare italiana

48

Non possiamo permetterci di perdere questo patrimonio strategico con forti ricadute per il

territorio e per l’industria alimentare italiana!

Rinnovato interesse nel Mondo per il Made in Italydopo Expo 2015

Enorme potenziale di valorizzazione dei prodotti agro-alimentari italiani

La realtà della filiera agro-alimentare italiana

49

Serve molto allenamento e preparazione per raggiungere l’obiettivo

La realtà della filiera agro-alimentare italiana

50

La squadra COPROB ci sta provando in mezzo a mille difficoltà

La realtà della filiera agro-alimentare italiana

51

Fare squadra e fare sistema non significa che deve essere uno da solo a fare il buco