viabilidade conômica de projetos aquícolas - observasc.net.br · que o investidor exige para...

TRANSCRIPT

Viabilidade Econômica de

Projetos Aquícolas

Luiz Henrique C. David

Sara M. Pinho

Viabilidade Econômica de

Projetos Aquícolas

Luiz Henrique C. David

Sara M. Pinho

Laguna, 2014

UNIVERSIDADE DO ESTADO DE SANTA CATARINA

Reitor

Antonio Heronaldo de Sousa

Vice-Reitor

Marcus Tomasi

Pró-Reitor de Extensão, Cultura e Comunidade

Mayco Morais Nunes

Coordenador de Extensão

Alfredo Balduino Santos

Diretor de Centro

João Rotta Filho

Coordenação editorial

Patrícia Sfair Sunye

Revisão de Texto

Patrícia Sfair Sunye

Giovanni Lemos de Mello

Eric Zettermann Dias de Azevedo

Projeto Gráfico

Luiz Henrique Castro David

Sara Mello Pinho

Nicanor María S|nchez

Centro de Educação Superior da Região Sul – CERES

Rua Cel. Fernandes Martins, 270, Progresso

88.790-000 – Laguna – SC

Fone: (48) 3647-4190

www.ceres.udesc.br

Viabilidade Econômica de Projetos Aquícolas

Índice Apresentação .............................................................................. 3

Introdução .................................................................................. 4

UNIDADE 1 ................................................................................. 5

1. Caracterização do empreendimento .................................... 5

2. Fatores econômicos .............................................................. 6

2.1. Investimento ....................................................................... 6

2.2. Custos de produção ............................................................ 6

2.3. Custo operacional ............................................................... 7

2.3.1. Custo operacional efetivo ................................................ 7

2.3.2. Custo operacional total ................................................... 7

2.4. Custo total de produção ..................................................... 7

2.4.3. Alocação de custos .......................................................... 8

2.4.3.1.Custos diretos .................................................................. 8

2.4.3.2.Custos indiretos .............................................................. 8

2.5. Depreciação (D) .................................................................. 9

3. Fluxo de caixa ........................................................................ 9

4. Juro (J) ................................................................................. 10

4.1. As taxas de juros de um investimento ............................. 11

4.2. Juros Compostos .............................................................. 11

5. Resultados econômicos ...................................................... 12

5.1. Receita bruta (RB) e receita líquida (RL) ......................... 12

5.2. Lucro (L) ............................................................................ 12

5.2.1. Lucro operacional .......................................................... 12

5.2.2. Lucro tributável .............................................................. 12

DAVID, L. H. C.; PINHO, S. M.

5.3. Ponto de nivelamento (PN) .............................................. 13

5.4. Margem de contribuição total (MC) ................................ 13

5.5. Indicadores de fluxo de caixa ........................................... 14

5.5.1. Valor presente líquido (VPL) .......................................... 14

5.5.2. Taxa interna de retorno (TIR) ........................................ 15

5.5.3. Método do “payback” ................................................... 16

6. Análise de sensibilidade ...................................................... 16

UNIDADE 2 ............................................................................... 18

1. Caracterização do empreendimento .................................. 18

2. Fluxo de caixa ...................................................................... 20

2.1. Investimento ..................................................................... 20

2.1.1. Empréstimo ...................................................................... 21

2.2. Depreciação ...................................................................... 22

2.3. Custos ............................................................................... 22

2.3.1. Custos Fixos ................................................................... 22

2.3.2. Custos Variáveis Diretos ................................................ 23

2.3.3. Custos Variáveis Indiretos ............................................. 24

3. Indicador do Fluxo de Caixa ................................................ 24

4. Análise de Sensibilidade ...................................................... 24

Considerações finais ................................................................. 25

Bibliografia consultada ............................................................. 26

Viabilidade Econômica de Projetos Aquícolas

3

Apresentação

A Extensão pode ser entendida como uma forma de estender,

levar ou transmitir conhecimento de sua fonte geradora ao receptor

final, sendo uma espécie de via de mão dupla, na qual conhecimento

e saberes são trocados e realimentados pelos diversos setores da

sociedade. Desta forma, a execução de projetos extensionistas

promove o desenvolvimento social, técnico e econômico da atividade

de pesca e aquicultura.

Sabendo disso, foi proposta aos alunos da disciplina de

Extensão Pesqueira do curso de Engenharia de Pesca da UDESC a

elaboração de um projeto de extensão. Desta proposta surgiu essa

apostila, que faz parte do projeto de extensão “Viabilidade

Econômica de Projetos Aquícolas”. Este projeto visa estender, aos

acadêmicos do próprio curso, conhecimentos básicos sobre

conceitos e aplicações práticas de análises de viabilidade econômica

para a produção de pescado.

DAVID, L. H. C.; PINHO, S. M.

4

Introdução

O aumento no consumo de pescado e o consequente

crescimento da aquicultura exigem cada vez mais informações que

deem base à tomada de decisões no planejamento dos cultivos. No

Brasil, a aquicultura é o setor agropecuário que mais se desenvolve, e

é considerado hoje um dos ramos mais promissores da Engenharia de

Pesca em termos de emprego, renda e negócios. Neste contexto, a

análise econômica serve como suporte para avaliar a viabilidade dos

empreendimentos aquícolas.

Alguns estudos vêm sendo realizados buscando mostrar a

viabilidade econômica de determinadas espécies e sistemas de

cultivo. Entretanto, esses estudos ilustram situações fixas e

impossibilitam uma afirmação de viabilidade caso algum cenário seja

alterado. Em virtude disso, existe a necessidade de que profissionais

que atuam na área de produção aquícola tenham conhecimento

sobre as ferramentas básicas para calcular uma viabilidade

econômica nos mais diversos panoramas.

Portanto, essa apostila foi organizada em duas unidades. Na

primeira estão reunidos os conceitos econômicos básicos mais

relevantes para análises de projetos aquícolas. Na segunda é

proposta uma simulação prática buscando auxiliar em uma posterior

análise de viabilidade econômica.

Viabilidade Econômica de Projetos Aquícolas

5

UNIDADE 1

Nessa unidade estão abordados os principais conceitos básicos

utilizados nos estudos de viabilidade econômica para projetos

aquícolas.

1. Caracterização do empreendimento

Algumas características do empreendimento influenciam

diretamente as análises de viabilidade econômica, como:

Localização geográfica (proximidade do mercado

consumidor e de insumos);

Estrutura física (construção das estruturas de cultivo e

galpão de armazenamento)

Parâmetros zootécnicos da espécie (sobrevivência,

conversão alimentar e taxa de crescimento específico);

Ciclo de produção (tempo entre a estocagem e despesca);

Volume de produção (quantidade em kg despescado);

Preço de venda;

Fluxo de produção, etc.

DAVID, L. H. C.; PINHO, S. M.

6

2. Fatores econômicos

2.1. Investimento

Investimentos, em termos monetários, representam a

quantidade aplicada ao projeto aquícola ao longo da sua vida útil. São

considerados investimentos a aquisição de matrizes e/ou

equipamentos, a construção de viveiros ou reforma de galpões e

instalações complementares, entre outros.

2.2. Custos de produção

Custos de produção são as despesas necessárias para a

operacionalização do empreendimento. Usualmente, podem ser

encontradas duas estruturas de custos de produção: custo

operacional de produção (recomendado para análises de curto

prazo) e custo total de produção (recomendado para análises de

longo prazo).

Viabilidade Econômica de Projetos Aquícolas

7

2.3. Custo operacional

2.3.1. Custo operacional efetivo

Custo operacional efetivo são todos os dispêndios efetivos em

dinheiro para a operacionalização do empreendimento: mão de obra,

insumos, manutenção dos equipamentos, transporte, impostos, etc.

2.3.2. Custo operacional total

Custo operacional total inclui a depreciação dos bens de capital,

mão de obra técnico-administrativa, mais o custo total efetivo.

2.4. Custo total de produção

2.4.1. Custos fixos (CF): são todos os custos que

ocorrem independente de haver ou não produção. Embora tenham

um valor total que não se altera com a

variação da quantidade de bens ou

serviços produzidos, seu valor unitário

se altera de forma inversamente

proporcional à alteração da quantidade produzida. Ex.: mão de obra

assalariada, pró-labore, despesas com escritório.

2.4.2. Custos variáveis (CV): são os custos cujos valores

totais variam em relação direta com a variação das quantidades

produzidas. Ex.: insumos

(ração, adubos, medicamentos,

hipófise, oxigênio, combustível,

DAVID, L. H. C.; PINHO, S. M.

8

sacos plásticos, materiais para laboratório, etc.), mão de obra,

manutenção e reparos de equipamentos, taxas e impostos, despesas

administrativas (telefone, material de escritório, contabilidade e

energia elétrica), e juros sobre o capital médio circulante. Quando

não há produção, o custo variável é zero.

2.4.3. Alocação de custos

2.4.3.1. Custos diretos

São os custos que têm parcelas definidas apropriadas a cada

unidade ou lote produzidos. Possuem a propriedade de serem

perfeitamente mensuráveis de maneira objetiva. Podem ser

considerados com base na quantidade utilizada de cada produto na

atividade produtiva, por exemplo: ração, aquisição de alevinos, taxas

ambientais, etc.

2.4.3.2. Custos indiretos

Indireto é o custo que não se pode apropriar diretamente a

cada tipo de bem ou função de custo no momento de sua ocorrência.

Os custos indiretos são apropriados aos portadores finais mediante o

emprego de critérios pré-determinados e vinculados a causas

correlatas. Pode ser entendido como aquele custo que não pode ser

atribuído (ou identificado) diretamente a um produto, linha de

produto, centro de custo ou departamento. Necessita de

taxas/critérios de rateio ou parâmetros para atribuição ao objeto

Viabilidade Econômica de Projetos Aquícolas

9

(F1)

custeado. Exemplos: manutenção, depreciação, remuneração do

capital, etc.

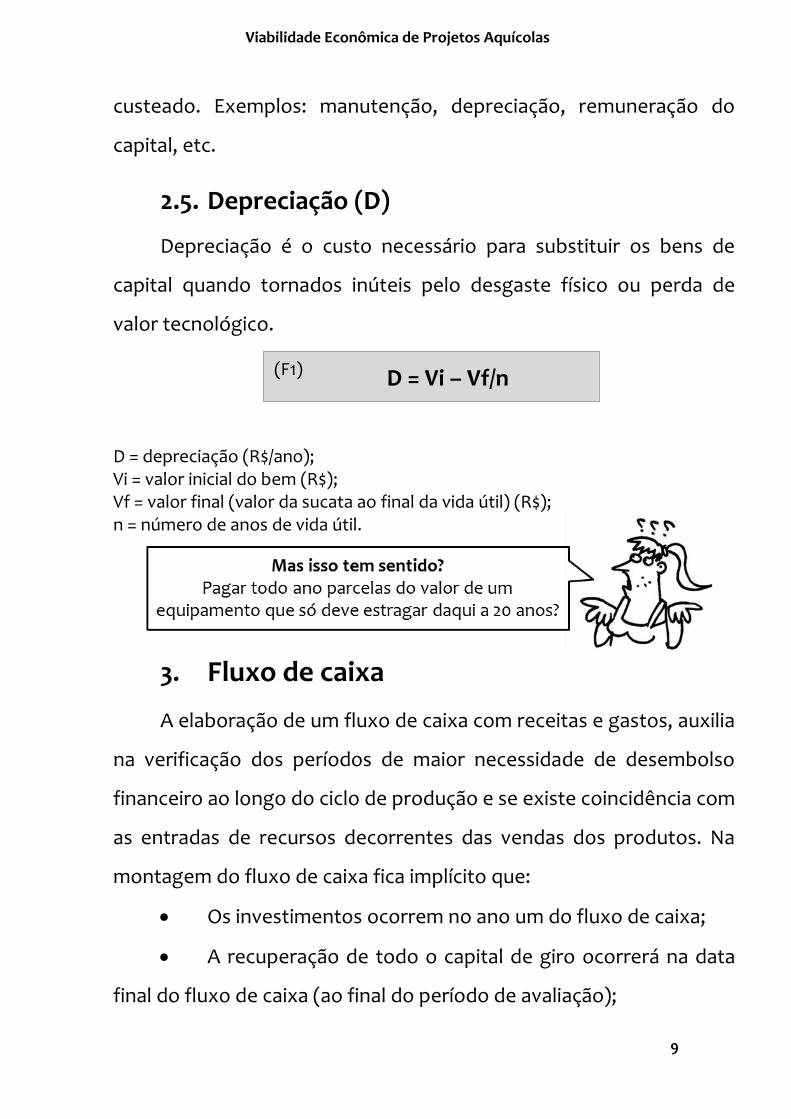

2.5. Depreciação (D)

Depreciação é o custo necessário para substituir os bens de

capital quando tornados inúteis pelo desgaste físico ou perda de

valor tecnológico.

D = Vi – Vf/n

D = depreciação (R$/ano); Vi = valor inicial do bem (R$); Vf = valor final (valor da sucata ao final da vida útil) (R$); n = número de anos de vida útil.

3. Fluxo de caixa

A elaboração de um fluxo de caixa com receitas e gastos, auxilia

na verificação dos períodos de maior necessidade de desembolso

financeiro ao longo do ciclo de produção e se existe coincidência com

as entradas de recursos decorrentes das vendas dos produtos. Na

montagem do fluxo de caixa fica implícito que:

Os investimentos ocorrem no ano um do fluxo de caixa;

A recuperação de todo o capital de giro ocorrerá na data

final do fluxo de caixa (ao final do período de avaliação);

DAVID, L. H. C.; PINHO, S. M.

10

(F2)

Os retornos líquidos ou fluxo de caixa operacional

ocorrem do Ano 1 ao último ano (Ano n) do período de avaliação;

O valor residual do projeto de investimento, caso

existente, é resgatado na data terminal da análise.

4. Juro (J)

Os juros (J) correspondem à diferença entre o valor

futuro (F) e o valor presente (P) de um investimento. O investimento

pode ser a compra de um eletrodoméstico, de um veículo, de uma

casa, ou então, a implantação de um projeto de cultivo de peixes ou

camarões.

J = F – P

J = juro; F = valor futuro; P = valor presente.

Taxa nominal de juros (j) mede a remuneração total do

capital investido;

Taxa real de juros (r) mede a remuneração do capital em

moeda constante, ou seja, descontando o efeito da inflação ou da

recomposição do valor aquisitivo;

Taxa líquida de juros (i) é a taxa de juros de um

investimento ou aplicação financeira, da qual já foram descontados

todos os impostos e a inflação.

Viabilidade Econômica de Projetos Aquícolas

11

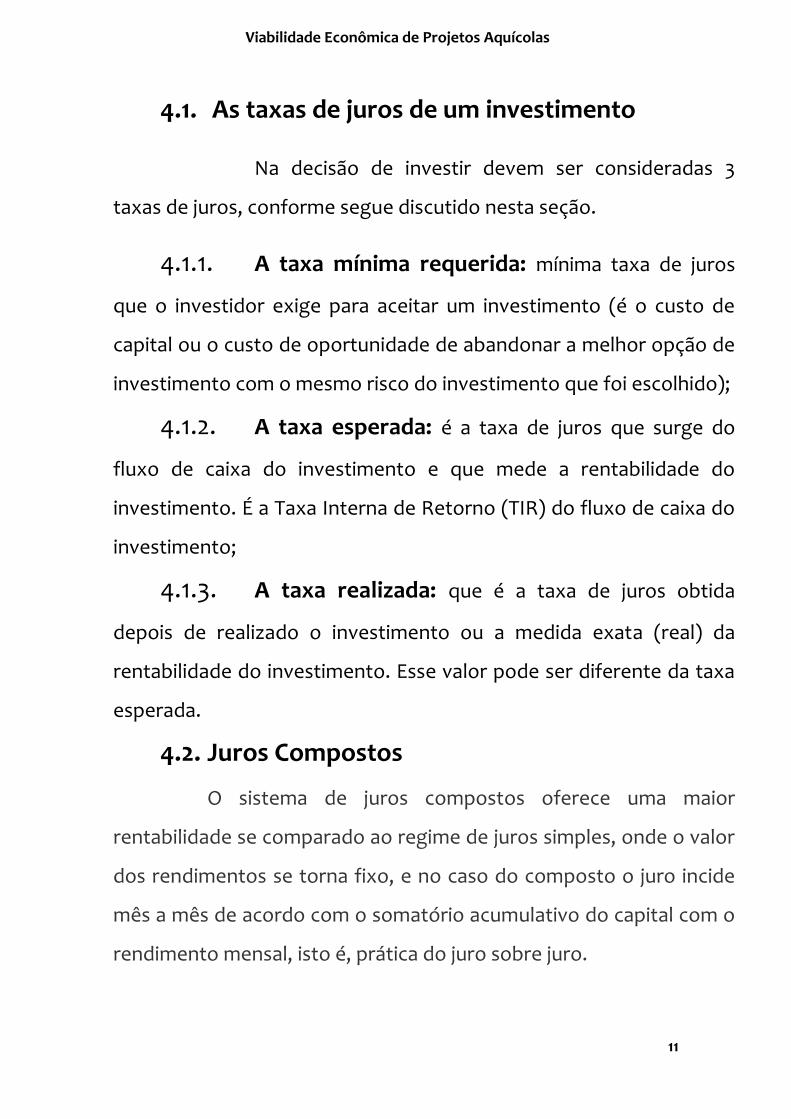

4.1. As taxas de juros de um investimento

Na decisão de investir devem ser consideradas 3

taxas de juros, conforme segue discutido nesta seção.

4.1.1. A taxa mínima requerida: mínima taxa de juros

que o investidor exige para aceitar um investimento (é o custo de

capital ou o custo de oportunidade de abandonar a melhor opção de

investimento com o mesmo risco do investimento que foi escolhido);

4.1.2. A taxa esperada: é a taxa de juros que surge do

fluxo de caixa do investimento e que mede a rentabilidade do

investimento. É a Taxa Interna de Retorno (TIR) do fluxo de caixa do

investimento;

4.1.3. A taxa realizada: que é a taxa de juros obtida

depois de realizado o investimento ou a medida exata (real) da

rentabilidade do investimento. Esse valor pode ser diferente da taxa

esperada.

4.2. Juros Compostos

O sistema de juros compostos oferece uma maior

rentabilidade se comparado ao regime de juros simples, onde o valor

dos rendimentos se torna fixo, e no caso do composto o juro incide

mês a mês de acordo com o somatório acumulativo do capital com o

rendimento mensal, isto é, prática do juro sobre juro.

DAVID, L. H. C.; PINHO, S. M.

12

(F3)

5. Resultados econômicos

5.1. Receita bruta (RB) e receita líquida (RL)

Receita bruta da produção é avaliada através da soma das

receitas geradas por cada produto do empreendimento. Já a receita

líquida é obtida pela diferença entre a Receita Bruta e o Custo

Operacional Total, expresso em R$.

5.2. Lucro (L)

Lucro é o grau de lucratividade do empreendimento com a

venda dos produtos, descontado o valor do custo total de produção,

expresso em R$.

L= RB - CTP

L = lucro; RB = receita bruta; CTP = custo total de produção.

5.2.1. Lucro operacional

É todo resultado que direta ou indiretamente está relacionado

com a atividade da empresa.

5.2.2. Lucro tributável

Corresponde à base de cálculo, sobre a qual incidirá o

percentual previsto do imposto de renda no Brasil.

Viabilidade Econômica de Projetos Aquícolas

13

(F4)

(F5)

5.3. Ponto de nivelamento (PN)

Ponto de nivelamento é definido como o volume de produção

mínima ou preço de venda mínimo que a empresa necessita para que

as receitas sejam iguais aos custos e, portanto, o mínimo que

empresa deve produzir para não apresentar prejuízo.

PN (QN) = CUSTO/Q (P)

PN = ponto de nivelamento (expresso em R$); QN = quantidade de nivelamento (expresso em unidades de alevinos, por exemplo); CUSTO = custo operacional efetivo, custo operacional total e custo total de produção; Q = quantidade produzida; P = preço unitário de venda.

5.4. Margem de contribuição total (MC)

Margem de contribuição total é a diferença entre a receita

bruta e os custos variáveis, expressa a contribuição de cada produto

na cobertura dos custos fixos.

MC = RB - CV

MC = margem de contribuição total; RB = receita bruta; CV = custo variável.

DAVID, L. H. C.; PINHO, S. M.

14

(F6)

5.5. Indicadores de fluxo de caixa

5.5.1. Valor presente líquido (VPL)

Implantação e operação de um empreendimento resultam em

uma série de capitais que pode ser sumarizada no fluxo de caixa do

projeto. O capital de ano zero equivale ao desembolso do

investimento. Os capitais nos próximos anos equivalem aos lucros ou

prejuízos (retornos) anuais. O VPL corresponde ao valor presente dos

retornos apurados no projeto de investimento (calculados com base

na taxa mínima de juros requerida), descontado do valor do

investimento (l).

VPL = - I + ∑j=1 A x (1+i)-n

I = investimento; n = período (geralmente ano) da série de capital (ou do fluxo de caixa); A = valor do retorno anual; I = taxa mínima de juros requerida.

Quando a taxa de juros diminui, o VPL aumenta;

Quando a taxa de juros aumenta, o VPL diminui;

VPL > 0 – então a soma dos valores presentes dos retornos

é maior que o investimento realizado, ou seja, o empreendimento

adicionou valor à empresa;

Viabilidade Econômica de Projetos Aquícolas

15

(F7)

VPL = 0 – então a soma dos valores presentes dos retornos

é igual ao investimento realizado; a empresa não ganhou nem

perdeu valor com o investimento;

VPL < 0 – então a soma dos valores presentes dos retornos

é menor que o investimento realizado, ou seja, o empreendimento

fez a empresa perder valor.

5.5.2. Taxa interna de retorno (TIR)

Taxa interna de retorno é definida como a taxa de juros que

iguala as inversões ou custos totais aos retornos ou benefícios totais

obtidos durante a vida útil do projeto, ou seja, é a taxa de juros que

anula o VPL de um projeto.

TIR = (L/CT)x 100

TIR = Taxa interna de retorno L = lucro; CT = custos totais.

A taxa mínima para projetos aquícolas comumente

recomendada é de 15%.

Quando a TIR se iguala à taxa mínima de juros requerida

utilizada, o projeto de investimento não adiciona valor à empresa no

intervalo de tempo considerado na análise do projeto. Ou seja,

quando a TIR = “i”, o VPL é igual { zero, e o projeto não adicionar|

nenhum valor ao patrimônio do investidor ou empresa.

DAVID, L. H. C.; PINHO, S. M.

16

5.5.3. Método do “payback”

O período de recuperação de capital é analisado através do

método “payback” o qual possibilita calcular o tempo necessário

para que o empreendimento recupere o capital investido no projeto.

O “payback” simples (PBS) não considera a taxa de juros

na avaliação e indica apenas o tempo necessário para que ocorra a

mudança de sinal (de negativo para positivo) no fluxo de caixa de um

projeto de investimento. Ou seja, indica o tempo necessário para

recuperar o capital investido, sem considerar o custo de

oportunidade (ou a taxa mínima de juros requerida);

O “payback” descontado (PBD) considera

simultaneamente o fator tempo e o custo de oportunidade, ou seja,

mede o tempo necessário para recuperar o investimento

remunerado do custo de oportunidade do capital (ou da taxa mínima

de juros requerida);

Os valores de PBS ou do PBD são comparados com o

tempo máximo no qual a empresa espera recuperar o investimento.

Assim, em primeiro lugar é preciso definir o Tempo Máximo

Tolerado (TMT) pela empresa para recuperar o capital investido;

Se: PBS < que TMT o projeto pode ser aceito;

Se: PBD < que TMT o projeto pode ser aceito.

6. Análise de sensibilidade

Viabilidade Econômica de Projetos Aquícolas

17

É a criação de diferentes cenários para avaliar o desempenho do

empreendimento. Normalmente são considerados os cenários Mais

Provável, Otimista e Pessimista (MOP). É recomendado que ao

elaborar os cenários MOP as variações testadas sejam próximas de

20%. Empreendimentos que são inviabilizados por variáveis ainda

menores podem ser considerados com investimentos de elevado

risco. Nos empreendimentos aquícolas as variáveis mais utilizadas

são o preço da ração e o preço de venda do pescado produzido.

DAVID, L. H. C.; PINHO, S. M.

18

UNIDADE 2

Nessa unidade será apresentado um exemplo hipotético de

produção de peixes que dará subsídios à análise básica de viabilidade

econômica. Suas informações serão completadas com a planilha

eletrônica, nomeada: Modelo Viabilidade Econômica Molusco –

CERES/UDESC, disponibilizada aos alunos na apresentação do

material.

As características do cultivo foram definidas de maneira que

possibilitem a montagem de um fluxo de caixa do projeto de

investimento e de seus indicadores econômicos.

1. Caracterização do empreendimento

As principais características que serão utilizadas na análise estão

disponibilizas na planilha 1.

1.1. Espécie cultivada: Ostra do Pacífico (Crassostrea

gigas)

Ostra do Pacífico (Crassostrea gigas)

Viabilidade Econômica de Projetos Aquícolas

19

1.2. Preço de venda: o preço da dúzia da ostra é de R$

6,00.

1.3. Localização geográfica: litoral do estado de Santa

Catarina, por apresentar proximidade com os fornecedores de

sementes e mercado consumidor.

1.4. Estrutura física: já existe a posse de um terreno

litorâneo e estrutura para o acesso marítimo ao cultivo. Há a

necessidade da montagem de toda a unidade de cultivo.

1.5. Parâmetros zootécnicos e produtivos:

1.6. Ciclo de produção e fluxo de produção:

DAVID, L. H. C.; PINHO, S. M.

20

2. Fluxo de caixa

A montagem do fluxo de caixa depende de alguns fatores

econômicos, essa está estruturada na planilha 2. As principais

informações consideradas são:

2.1. Investimento

Todo o investimento deverá ser lançado no Ano 1, mesmo que

as compras ocorram depois.

Os itens de investimento são os bens de capital. Nesse

empreendimento são considerados como bens: a montagem dos

long-lines e das lanternas, os equipamentos de manejo de engorda e

a documentação necessária para regulamentação do cultivo.

A planilha 2.1 detalha o investimento necessário para o

empreendimento proposto.

Viabilidade Econômica de Projetos Aquícolas

21

2.1.1. Empréstimo

Empréstimo é uma forma de obtenção de dinheiro para cobrir o

investimento. Deste modo, o valor inicial do empréstimo será

equivalente ao investimento, contudo o valor total que realmente

será pago variará de acordo com os juros sobre o valor devedor.

O empréstimo é um fator negativo no fluxo de caixa. Quando

ele é necessário o investimento continua sendo alocado no Ano 1,

mas não é considerado nos cálculos, sendo substituído pelos valores

de amortização ao longo dos anos.

A planilha 2.1.1 detalha os cálculos de amortização para o

empreendimento proposto.

DAVID, L. H. C.; PINHO, S. M.

22

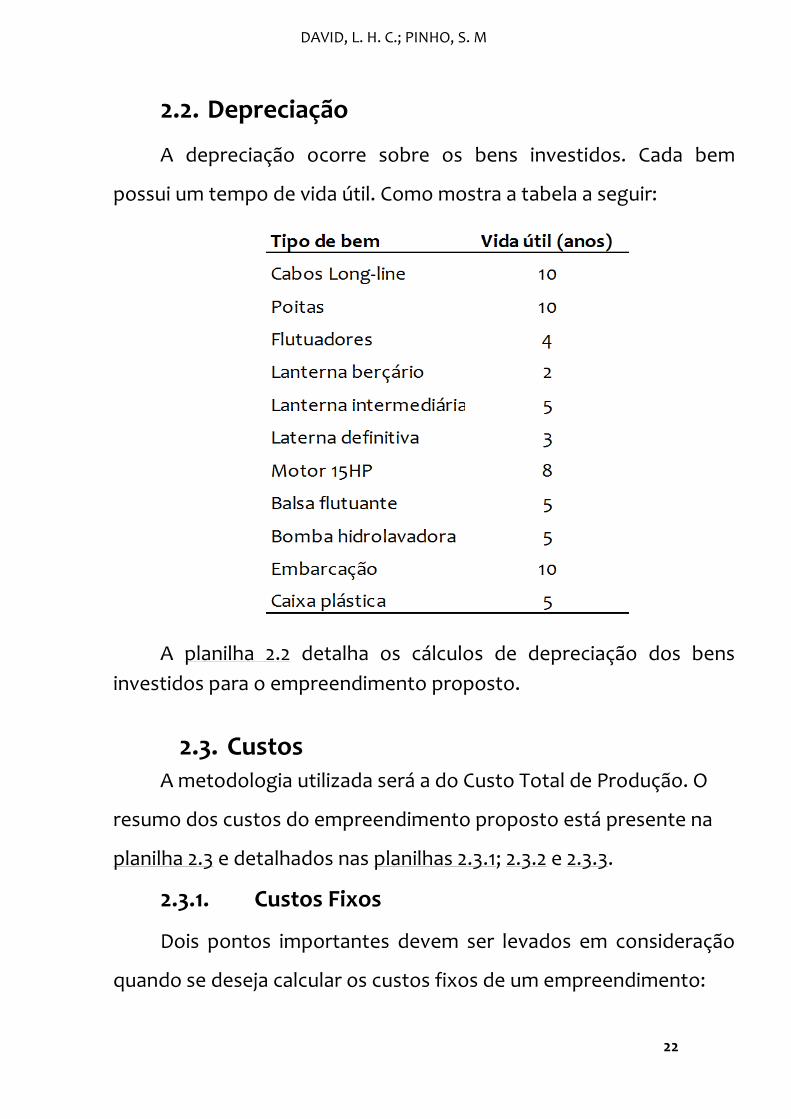

2.2. Depreciação

A depreciação ocorre sobre os bens investidos. Cada bem

possui um tempo de vida útil. Como mostra a tabela a seguir:

A planilha 2.2 detalha os cálculos de depreciação dos bens

investidos para o empreendimento proposto.

2.3. Custos A metodologia utilizada será a do Custo Total de Produção. O

resumo dos custos do empreendimento proposto está presente na

planilha 2.3 e detalhados nas planilhas 2.3.1; 2.3.2 e 2.3.3.

2.3.1. Custos Fixos

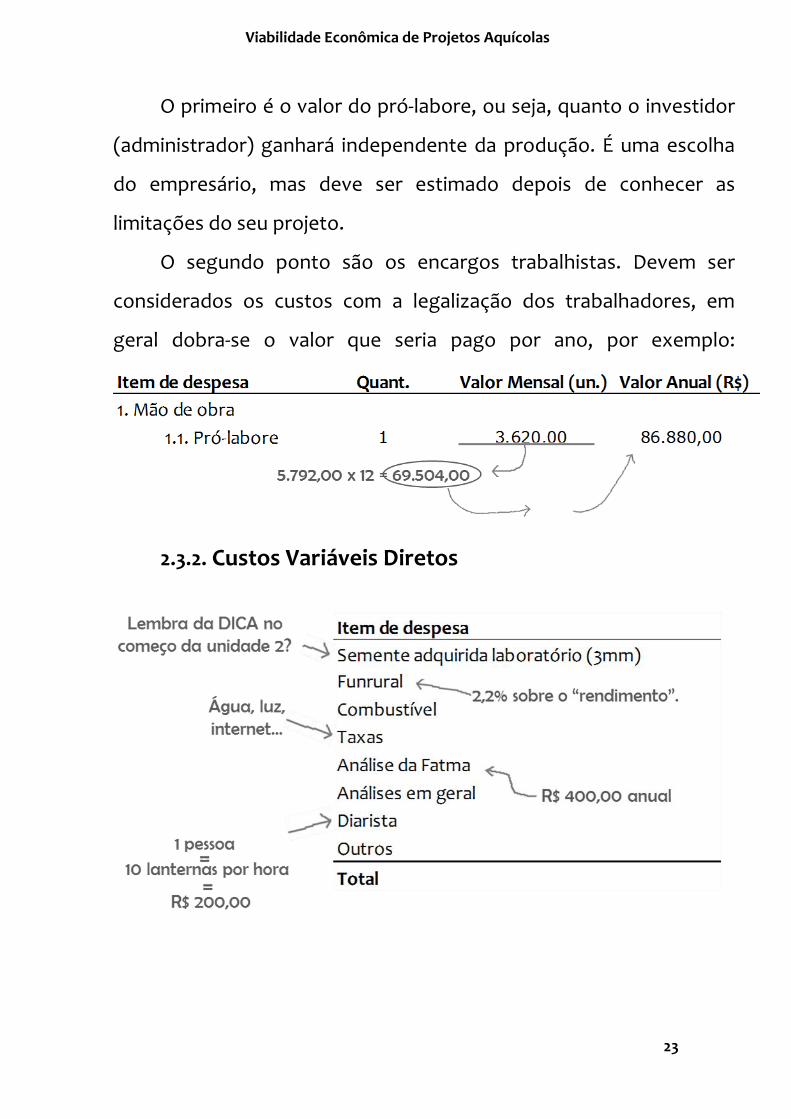

Dois pontos importantes devem ser levados em consideração

quando se deseja calcular os custos fixos de um empreendimento:

Viabilidade Econômica de Projetos Aquícolas

23

O primeiro é o valor do pró-labore, ou seja, quanto o investidor

(administrador) ganhará independente da produção. É uma escolha

do empresário, mas deve ser estimado depois de conhecer as

limitações do seu projeto.

O segundo ponto são os encargos trabalhistas. Devem ser

considerados os custos com a legalização dos trabalhadores, em

geral dobra-se o valor que seria pago por ano, por exemplo:

2.3.2. Custos Variáveis Diretos

DAVID, L. H. C.; PINHO, S. M.

24

2.3.3. Custos Variáveis Indiretos

3. Indicador do Fluxo de Caixa

A planilha 3 detalha os cálculos do principal indicador do fluxo

de caixa para o empreendimento

proposto que é a Taxa Interna de

Retorno – TIR.

4. Análise de Sensibilidade

A planilha 4 ilustra uma situação de mudança externa de

mercado e sua influência na lucratividade e na taxa interna de

retorno do investimento.

Viabilidade Econômica de Projetos Aquícolas

25

Considerações finais

A aquicultura é um dos ramos da Engenharia de Pesca que mais

se desenvolve no Brasil. No entanto, a carência de conhecimentos

voltados às análises de viabilidade econômica aquícola ao longo da

graduação pode limitar a competência profissional dos estudantes.

Iniciativas como a deste curso são de grande importância como

formação complementar às disciplinas de cultivo de organismos

aquáticos. Acreditamos que essa apostila fornecerá bases teóricas e

exemplos práticos que poderão auxiliar na análise econômica de

diferentes situações de cultivo.

DAVID, L. H. C.; PINHO, S. M.

26

Bibliografia consultada

GUERREIRO, L.R.J. Custo de produção, análise econômica e

gerencial em unidade de produção de alevinos de peixes reofílicos:

estudo de caso em Rondônia. Dissertação (Mestrado) - Curso de

Zootecnia, Universidade Federal do Rio Grande do Sul, Porto Alegre,

2012, 141 p.

KODAMA, G. ANNUNCIAÇÃO, W.F.; SANCHES, E.G.; GOMES,

C.H.A.M.; TSUZUKI, M.Y. Viabilidade econômica do cultivo do peixe

palhaço, Amphiprion ocellaris, em sistema de recirculação. Boletim do

Instituto de Pesca, São Paulo, 2011, 37(1):61-72,.

KUBITZA, F.; ONO, E. Projetos aquícolas: planejamento e

avaliação econômica. Jundiaí: Aquaimagem, 2004. 87 p.

SANCHES, E.G.; TOSTA, G.A. M.; SOUZA-FILHO, J.J. Viabilidade

econômica da produção de formas jovens de bijupirá (Rachycentron

canadum). Boletim do Instituto de Pesca, São Paulo, 2013, 39:15-26.