veterina d.d. prospekt uvrŠtenja redovnih dionica … · 2 vaŽne informacije o ovom prospektu...

TRANSCRIPT

1

VETERINA D.D.

PROSPEKT UVRŠTENJA REDOVNIH DIONICA

VETERINA D.D. U SLUŽBENO TRŽIŠTE ZAGREBAČKE BURZE

Agent Uvrštenja

Raiffeisenbank Austria d.d.

Datum ovog Prospekta je 18. listopad 2007.

2

VAŽNE INFORMACIJE O OVOM PROSPEKTU

Raiffeisenbank Austria d.d., te s njom povezane osobe i bilo koje osobe koje djeluju u njeno ime, neće biti odgovorni za i ne daju bilo kakve izjave ili jamstva, bilo izravno ili neizravno, u odnosu na buduće rezultate poslovanja Veterine, kao ni za točnost ili potpunost podataka sadržanih u ovom prospektu. Sukladno Zakonu o tržištu vrijednosnih papira („ZTVP“) Hrvatska agencija za nadzor financijskih usluga („HANFA“) mora odobriti objavu podataka iz članka 20. i članka 21. ZTVP-a, koje je Veterina dužna objaviti sukladno članku 96. ZTVP-a, prilikom uvrštenja Dionica Veterine u Službeno tržište Zagrebačke burze d.d. („ZSE“), a koji podaci su sadržani u ovom prospektu. Kod donošenja odluke u ulaganju u Dionice, ulagatelji se moraju osloniti na vlastito ispitivanje Veterine, uključujući sve povezane prednosti i rizike. Niti Veterina, ni Raiffeisenbank Austria d.d. nisu ovlastili ni jednu drugu osobu da ulagateljima daju ikakve drugačije informacije. Ako itko bude davao drugačije odnosno nedosljedne informacije, ne treba se na iste osloniti. Informacije koje su uključene u ovaj prospekt treba smatrati točnima samo na dan naveden na naslovnoj stranici prospekta, ukoliko nije izrijekom određeno da se odnose na neki drugi dan. Moguće je da se poslovanje Veterine, njen financijski položaj, rezultati poslovanja, te informacije navedene u ovom prospektu nakon tog dana promijene. Niti jednu informaciju sadržanu u ovom prospektu ne treba smatrati savjetom o ulaganju, pravnim ili poreznim savjetom. Ulagatelji se trebaju savjetovati s vlastitim konzultantima, računovođama i drugim savjetnicima za pravna, porezna, poslovna, financijska i povezana pitanja u svezi s kupnjom Dionica. Niti Veterina, ni Raiffeisenbank Austria d.d. ovime ne izjavljuju bilo kojem ulagatelju, išta vezano za zakonitost ulaganja u Dionice od strane istog tog ulagatelja, prema relevantnim propisima o ulaganjima ili sličnim propisima. Informacije o tržištima, veličini tržišta, tržišnim udjelima, stopama rasta i stopama penetracije na tržišta kao i ostali podaci o grani djelatnosti koji se odnose na poslovanje Veterine, a sadržani su u ovom prospektu, dobiveni su internim istraživanjima, korištenjem izvora iz grane djelatnosti, te iz javno dostupnih izvora informacija. Glavni izvori informacija o industriji veterinarskih proizvoda bili su: Richard Bowles (The World Animal Health Industry In 2010; 2002, PJB Publications Ltd.), Bruce V. Jones (Animal Health Strategies; FT Management Report, 2000), Bob Fountain and Duane Thurman (Strategic overview of the global animal health industry & USA market focus; Fountain Agricounsel LLC, 2000), Animal Pharm i drugi javno dostupni izvori. Makroekonomski podaci o Hrvatskoj i o deviznim tečajevima uzeti su iz izvora koji uključuju Državni zavod za statistiku, Hrvatsku narodnu banku. Veterina prihvaća odgovornost za točan prikaz informacija prikupljenih iz publikacija ili javnih izora i, koliko je Veterina upoznata i koliko je mogla procijeniti iz informacija objavljenih u granskim publikacijama ili javnim izvorima, nema činjenica koje su ispuštene a koje bi ovdje objavljene informacije mogle prikazati kao netočne ili zavaravajuće. Međutim, Veterina nije samostalno provjerila informacije koje je dobila iz izvora unutar grane djelatnosti ili iz državnih izvora. Određeni podaci o tržišnim udjelima, kao i druge tvrdnje u ovom prospektu o industriji veterinarskih proizvoda i o položaju Veterine u odnosu na njene konkurente, nisu uzete iz objavljenih statističkih podataka ili iz informacija koje su objavile nezavisne treće osobe. To su informacije i izjave koje predstavljaju najbolju procjenu koju Veterina može dati na osnovu informacija dobivenih od trgovinskih i drugih

3

gospodarskih organizacija i udruženja te iz drugih kontakata. Informacije, koje su rezultat internih procjena i analiza Veterine, nisu potvrđene od strane bilo kojeg neovisnog izvora.

IZJAVE O BUDUĆNOSTI

Određene izjave dane u ovom prospektu ne predstavljaju povijesne činjenice već se odnose na budućnost. Izjave o budućnosti se nalaze na raznim mjestima, uključujući bez ograničenja poglavlja “Sažetak”, “Čimbenici rizika”, “Pregled poslovanja”. Veterina povremeno daje pisane ili usmene izjave o budućnosti u svojim izvješćima za dioničare i u drugim priopćenjima. Izjave o budućnosti uključuju izjave Veterine o njenim planovima, ciljevima, zadacima, strategijama, budućim događajima, budućim prihodima ili rezultatima poslovanja, kapitalnim izdacima, potrebama za financiranjem, planovima ili namjerama u pogledu akvizicija, konkurentskim prednostima i slabostima, poslovnoj strategiji i trendovima koje Veterina predviđa u industrijskom ili političkom i zakonodavnom okruženju u kojem posluje, kao i druge informacije koje nisu povijesne činjenice. Izrazi kao što su “vjeruje”, “predviđa”, “ocjenjuje”, “očekuje”, “namjerava”, “najavljuje”, “osmišljava”, “moglo bi”, “može”, “hoće”, “planira” i drugi slični izrazi ukazuju na izjave o budućnosti, iako to nije jedini način prepoznavanja takvih izjava. Samom svojom prirodom izjave o budućnosti uključuju nerazdvojive rizike i neizvjesnosti, općenite i specifične, te postoje rizici da se predviđanja, prognoze, projekti i druge izjave o budućnosti neće ostvariti. Takvi rizici, neizvjesnosti i drugi čimbenici obuhvaćaju, između ostaloga, čimbenike navedene u poglavlju “Čimbenici rizika”, kao i sve druge čimbenike opisane na drugim mjestima u ovom prospektu. Ulagatelji trebaju biti svjesni da određen broj važnih čimbenika može dovesti do toga da se stvarni rezultati znatno razlikuju od planova, ciljeva, očekivanja, procjena i namjera koje su izražene u takvim izjavama o budućnosti. Ti čimbenici uključuju:

• potražnju za veterinarskim proizvodima; • promjene u političkoj, društvenoj i zakonodavnoj situaciji u Hrvatskoj, uključujući

vezano za moguće pristupanje Hrvatske Europskoj uniji; • promjene na regulatornom sektoru u kojem Veterina posluje; • učinke i promjene politika Vlade Republike Hrvatske (“Vlada”); • sposobnost financiranja budućeg poslovanja i potreba za kapitalom putem

zaduživanja ili na drugi način; • sposobnost uspješne provedbe svake poslovne strategije; • sposobnost povećanja tržišnog udjela i zadržavanja kupaca; • sposobnost privlačenja i zadržavanja kvalificirane radne snage; • gubitak dobavljača odnosno prekid lanca dobave; • sposobnost dobivanja, zadržavanja i obnavljanja dozvola i odobrenja koji su nužni za

poslovanje; • učinke jačanja konkurencije na hrvatskom tržištu veterinsarksih proizvoda; • promjene kamatnih stopa i fluktuacije deviznog tečaja; i • uspjeh u prepoznavanju drugih rizika poslovanja i upravljanje rizicima vezanim za

gore navedene čimbenike. Ovime nije iscrpljen popis važnih čimbenika. Prilikom oslanjanja na izjave o budućnosti, ulagatelji moraju pažljivo razmotriti gore navedene čimbenike i ostale neizvjesnosti i događaje, posebno imajući na umu političko, gospodarsko, društveno i zakonodavno okruženje u kojem Veterina posluje. Takve izjave o budućnosti odnose sa samo na vrijeme

4

kada su dane. Sukladno navedenom, Veterina preuzima obvezu ažuriranja ili revidiranja bilo koje od takvih izjava, bilo zbog novih informacija, budućih događaja ili drugih razloga, ukoliko to zahtijevaju važeći propisi ili pravila ZSE. Veterina ovime ne daje izjavu, jamstvo ili predviđanje da će se rezultati predviđeni u takvim izjavama o budućnosti ostvariti, te takve izjave u svakom slučaju predstavljaju samo jedan od brojnih mogućih scenarija i ne treba ih se smatrati najvjerojatnijim ili standardnim scenarijem.

5

1. TEMELJNI PODACI ..................................................................................... 8

1.1. Osnovni podaci o Izdavatelju ...................................................................................... 8 1.2. Podaci o temeljnom kapitalu ....................................................................................... 8 1.3. Temeljni podaci o poslovanju Izdavatelja ................................................................... 8

2. PODACI O VRIJEDNOSNIM PAPIRIMA ................................................ 10 2.1. Vrsta i opis vrijednosnog papira................................................................................ 10 2.2. Oznaka dionica, knjiga dionica ................................................................................. 10 2.3. Tvrtka, sjedište i poslovna adresa Društva ................................................................ 10 2.4. Dividende i politika isplate dividende ....................................................................... 10 2.5. Vlastite dionice .......................................................................................................... 11 2.6. Institucije preko kojih Društvo podmiruje financijske obveze prema dioničarima... 11 2.7. osobe koje garantiraju za obveze društva po dionicama ........................................... 11 2.8. Oporezivanje.............................................................................................................. 11

2.8.1 Oporezivanje dividende...................................................................................... 12 2.8.2 Trgovanje dionicama.......................................................................................... 12 2.8.3 Oporezivanje kapitalne dobiti ............................................................................ 12

3. PODACI O IZDAVATELJU VRIJEDNOSNOG PAPIRA ........................ 13 3.1. Tvrtka, sjedište, adresa Izdavatelja, pravni oblik, te broj upisa u sudskom registru . 13 3.2. Pravni oblik, statusne promjene i temeljni kapital .................................................... 13 3.3. Vlasnička struktura .................................................................................................... 14 3.4. Javne ponude za preuzimanje .................................................................................... 15 3.5. Organi Društva .......................................................................................................... 15 3.6. Naknade članovima Uprave i Nadzornog odbora...................................................... 16 3.7. Izjava o postupcima u pogledu članova Uprave i Nadzornog odbora....................... 17

4. PODACI O POSLOVANJU IZDAVATELJA ............................................ 18 4.1. Izvanredne okolnosti koje su utjecale ili utječu na obavljanje nekih od tih djelatnosti 18 4.2. Ovisnost o tuđim patentima, licencijama ili drugim ugovorima s trećima, kada je to od većeg značenja za poslovanje.......................................................................................... 18 4.3. Podaci o tekućim sudskim ili drugim sporovima ili drugim pravnim postupcima.... 18 4.4. Odobrenja za rad........................................................................................................ 18 4.5. Zaštita okoliša............................................................................................................ 19 4.6. Certifikati kvalitete .................................................................................................... 20 4.7. Zaštita na radu ........................................................................................................... 20 4.8. Nekretnine ................................................................................................................. 21 4.9. Intelektualno vlasništvo............................................................................................. 21

5. OPIS TEMELJNOG KAPITALA I SAŽETAK STATUTA....................... 23 6. HRVATSKO TRŽIŠTE VLASNIČKIH VRIJEDNOSNIH PAPIRA ........ 28 7. ČIMBENICI RIZIKA................................................................................... 30

7.1. Općenito o rizicima ................................................................................................... 30 7.2. Politički rizik ............................................................................................................. 30 7.3. Regulatorni rizik ........................................................................................................ 31 7.4. Rizik konkurencije..................................................................................................... 31 7.5. Upravljački rizik ........................................................................................................ 32 7.6. Operativni rizici ......................................................................................................... 32 7.7. Rizik poslovanja ........................................................................................................ 33 7.8. Ekološki rizici............................................................................................................ 35 7.9. «Nepredvidivi» rizici ................................................................................................. 35

6

7.10. Rizik implementacije strategije.............................................................................. 36 7.11. Rizici vezani uz dionice ......................................................................................... 36

8. PODACI O INDUSTRIJI............................................................................. 38 9. PREGLED POSLOVANJA ......................................................................... 43

9.1. Konkurentske prednosti ............................................................................................. 43 9.2. Povijest i razvoj ......................................................................................................... 45 9.3. Vlasništvo .................................................................................................................. 46 9.4. Organizacijska struktura ............................................................................................ 47 9.5. Proizvodni asortiman................................................................................................. 49

9.5.1 Veterinarski proizvodi........................................................................................ 49 I. Biološki proizvodi .............................................................................................. 49 II. Kemofarmaceutski proizvodi ............................................................................. 50 III. Dodaci stočnoj hrani........................................................................................... 51

9.5.2 Agro proizvodi ................................................................................................... 52 I. Proizvodi za zaštitu bilja .................................................................................... 52 II. Proizvodi za dezinsekciju i deratizaciju ............................................................. 53

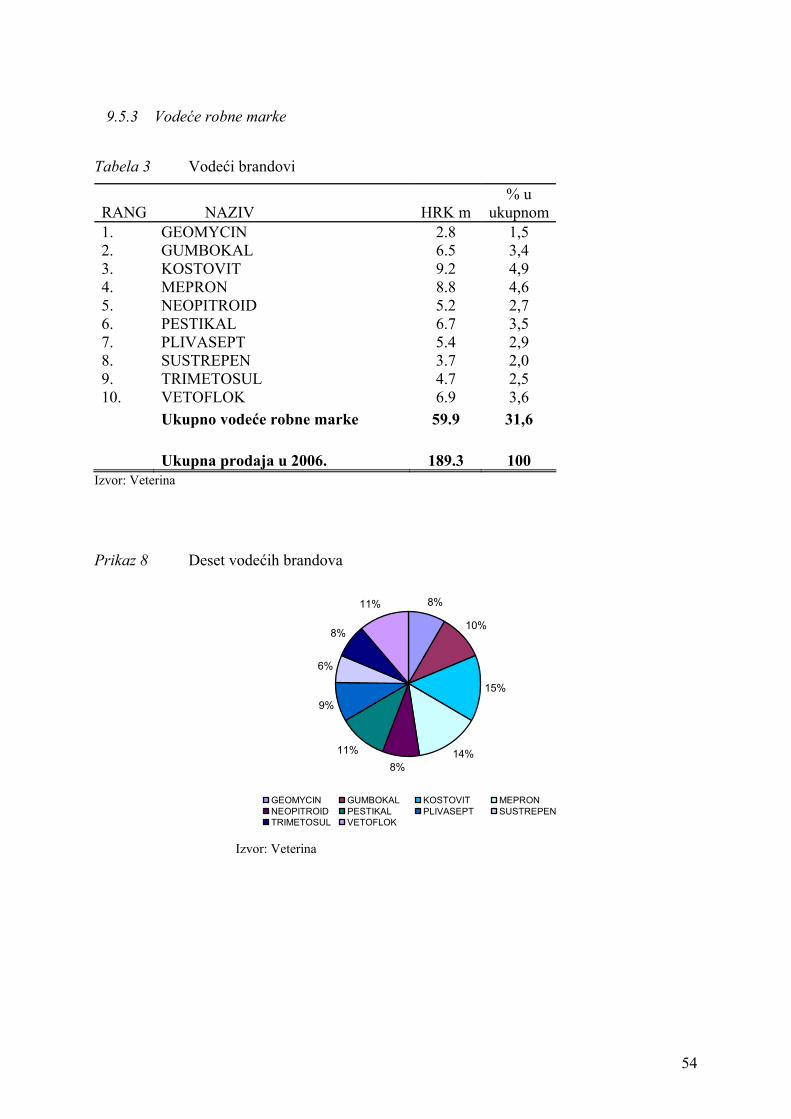

9.5.3 Vodeće robne marke........................................................................................... 54 9.6. Tržišta Veterine i prodaja na pojedinim tržištima ..................................................... 55

9.6.1 Hrvatska ............................................................................................................. 57 I. Biološki proizvodi .............................................................................................. 58 II. Kemofarmaceutski proizvodi ............................................................................. 58 III. Dodaci stočnoj hrani........................................................................................... 58 I. Proizvodi za zaštitu bilja .................................................................................... 58 II. Insekticidi i Rodenticidi ..................................................................................... 59

9.6.2 Regionalna tržišta............................................................................................... 61 9.6.3 Ostala tržišta....................................................................................................... 62

9.7. Vizija ......................................................................................................................... 64 9.8. Strateški ciljevi .......................................................................................................... 64 9.9. Plan poslovanja veterine u razdoblju od 2007. – 2013.............................................. 65

9.9.1 Projekcija Računa dobiti i gubitka od 2007. do 2013. ...................................... 72 9.9.2 Projekcija bilance od 2007. do 2013. ................................................................. 73

9.10. Plan investicija ....................................................................................................... 74 10. FINANCIJSKI POLOŽAJ ........................................................................... 76 11. POVEZANA PODUZEĆA .......................................................................... 83 12. PROIZVODNA POSTROJENJA I OBJEKTI............................................. 84

12.1. Lokacija objekata ................................................................................................... 84 12.2. Organizacija proizvodnje ....................................................................................... 85

12.2.1 Biologija ......................................................................................................... 85 12.2.2 Kemofarmaceutika.......................................................................................... 85 12.2.3 Dodaci stočnoj hrani....................................................................................... 86 12.2.4 Zaštita bilja ..................................................................................................... 87

12.3. Logistika ................................................................................................................ 88 12.4. Nabava ................................................................................................................... 88 12.5. Energetika .............................................................................................................. 89 12.6. Informacijski i telekomunikacijski sustav ............................................................. 90

13. ISTRAŽIVANJE I RAZVOJ ....................................................................... 91 14. REGULATIVA ............................................................................................ 93

14.1. Zakonska regulativa ............................................................................................... 93 14.2. Opis registracije i stavljanje lijeka u promet.......................................................... 93

7

15. SUSTAV KVALITETE ............................................................................... 95 16. EKOLOGIJA I ODRŽIVI RAZVOJ............................................................ 97 17. KORPORATIVNO UPRAVLJANJE.......................................................... 98

17.1. Struktura zaposlenika............................................................................................. 98 17.2. Politika edukacije................................................................................................... 99 17.3. Menadžment........................................................................................................... 99 17.4. Nadzorni odbor .................................................................................................... 101

18. STRUKTURA KAPITALA I ZADUŽENOST......................................... 103 19. NEKONSOLIDIRANA FINANCIJSKA IZVJEŠĆA ............................... 105

19.1. Skraćena nekonsolidirana nerevidirana financijska izvješća 30. lipnja 2007...... 105 19.2. Revidirana nekonsolidirana financijska izvješća za 2006. godinu ...................... 126 19.3. Revidirana nekonsolidirana financijska izvješća za 2005. godinu ...................... 164 19.4. Revidirana nekonsolidirana financijska izvješća za 2004. godinu ...................... 202

20. KONSOLIDIRANA FINANCIJSKA IZVJEŠĆA .................................... 226 20.1. Skraćena konsolidirana nerevidirana financijska izvješća 30. lipnja 2007.......... 226 20.2. Revidirana konsolidirana financijska izvješća na dan 31.12.2006 ...................... 248 20.3. Revidirana konsolidirana financijska izvješća na dan 31.12.2005. ..................... 288

21. POTPISNICI PROSPEKTA ...................................................................... 328

8

1. TEMELJNI PODACI

1.1. OSNOVNI PODACI O IZDAVATELJU

Tvrtka: VETERINA dioničko društvo za proizvodnju veterinarskih

proizvoda Skraćena tvrtka: VETERINA d.d. Registarski sud: Zagreb Matični broj subjekta: 080369519 Sjedište: Kalinovica Poslovna adresa: Kalinovica, Svetonedjeljska 2 Pravni oblik: dioničko društvo Revizor: Deloitte d.o.o. (za 2007. godinu) Datum osnivanja: 7. studenog 2000.

1.2. PODACI O TEMELJNOM KAPITALU

Temeljni kapital: 184.486.000,00 kuna Broj dionica: 1.844.860 Nominalni iznos dionice: 100,00 kuna

1.3. TEMELJNI PODACI O POSLOVANJU IZDAVATELJA

Društvo Veterina d.d. registrirano je kod Trgovačkog suda u Zagrebu za obavljanje sljedećih poslova: 15.7 Proizvodnja hrane za životinje 22 Izdavačka i tiskarska djelatnost, te umnožavanje snimljenih zapisa 24.15Proizvodnja kemijskih mineralnih gnojiva i dušičnih spojeva 24.2 Proizvodnja pesticida i drugih agrokemijskih proizvoda 24.4 Proizvodnja farmaceutskih proizvoda, kemijskih i biljnih proizvoda za medicinske svrhe

24.5 Proizvodnja sapuna i deterdženata, sredstava za čišćenje i poliranje, parfema i toaletno-kozmetičkih preparata

24.62Proizvodnja ljepila i želatine 24.66Proizvodnja ostalih kemijskih proizvoda, d. n. 40.3 Opskrba parom i toplom vodom 37 Reciklaža 60.24Cestovni prijevoz robe 63.12Skladištenje robe 70 Poslovanje nekretninama

71 Iznajmljivanje strojeva i opreme, bez rukovoditelja i predmeta za osobnu uporabu i kućanstvo

72 Računalne i srodne djelatnosti

9

74.30Tehničko ispitivanje i analiza 74.13Istraživanje tržišta i ispitivanje javnoga mnijenja 74.4 Promidžba (reklama i propaganda) * Stručni poslovi zaštite okoliša * Održavanje vatrogasnih aparata

* Usluge kontrole kakvoće i količine roba (kontrola i ispitivanje lijekova, imunobioloških i drugih ljekovitih sredstava, sredstava za zaštitu bilja i dodataka stočnoj hrani)

* Znanstveno-istraživačka djelatnost i eksperimentalni razvoj u području kemijskog inženjerstva, biotehnologije i kemije, te ostalim prirodnim, tehničkim i tehnološkim znanostima

* Pregled sredstava rada s povećanim opasnostima i novoizgrađenih sredstava rada, te pregled i certificiranje instrumenata za mjerenje fizikalnih veličina, kao i ispitivanje energetskih instalacija

* Skupljanje i primarna prerada industrijskih otpadaka * Kupnja i prodaja robe * Obavljanje trgovačkog posredovanja na domaćem i inozemnom tržištu * Prijevoz robe u međunarodnom cestovnom prometu * Međunarodno otpremništvo

10

2. PODACI O VRIJEDNOSNIM PAPIRIMA

2.1. VRSTA I OPIS VRIJEDNOSNOG PAPIRA

Temeljni kapital Društva podijeljen je na 1.844.860 redovnih dionica na ime, svaka nominalne vrijednosti 100,00 kuna. Dionice Društva izdane su u nematerijaliziranom obliku i postoje samo kao elektronički zapis u kompjutorskom sustavu SDA. Svaka Dionica daje svojem imatelju sljedeća prava: (i) pravo na jedan glas u glavnoj skupštini Društva, (ii) pravo na dividendu, sukladno odluci glavne skupštine i (iii) pravo na isplatu dijela ostatka likvidacijske, odnosno stečajne mase Društva. Dionice su u cijelosti uplaćene i slobodno prenosive te ne postoje nikakva ograničenja u pogledu prenosivosti dionica ili bilo kakva druga prava ili tereti koji bi umanjivali dionička prava vlasnika dionica.

2.2. OZNAKA DIONICA, KNJIGA DIONICA

Dionice Društva upisane su u Depozitorij Središnje depozitarne agencije, pod oznakom: VERN-R-A. U odnosu prema Izdavatelju vrijedi kao dioničar samo osoba na čije ime glasi račun vrijednosnih papira kod Središnje depozitarne agencije na kojem je ubilježena dionica Društva. Iznimno, kada banka skrbnik drži dionice Društva za tuđi račun odvojeno od vlastite imovine, dioničarem se smatra osoba za koju ih banka skrbnik drži. Osim redovnih dionica, na dan izdavanja ovog Prospekta, ne postoje povlaštene dionice ili bilo koji drugi vrijednosni papri zamjenjivi za dionice Društva ili koji bi svojim imateljima davali upravljačka prava.

2.3. TVRTKA, SJEDIŠTE I POSLOVNA ADRESA DRUŠTVA

VETERINA dioničko društvo za proizvodnju veterinarskih proizvoda, sa sjedištem u Kalinovici, Svetonedjeljska 2.

2.4. DIVIDENDE I POLITIKA ISPLATE DIVIDENDE

Iznos budućih isplata dividende, ako ih bude, ovisit će o Veterininim budućim prihodima, profitabilnosti poslovanja, financijskom položaju, novčanom tijeku, zahtjevima za obrtnim

11

kapitalom, kapitalnim izdacima i drugim čimbenicima. Ne može se jamčiti da će Veterina imati raspoloživih sredstava za takvu isplatu u budućnosti. Sukladno Zakonu o trgovačkim društvima i prevladavajućoj praksi u Hrvatskoj, dividenda, ukoliko je ima, se općenito isplaćuje samo jednom godišnje i samo nakon što ili uprava i nadzorni odbor, ili Glavna skupština utvrdi financijska izvješća Veterine i Glavna skupština donese odluku o uporabi dobiti, kojom odredi isplatu dividende u određenom iznosu. Vidi “Opis temeljnog kapitala i sažetak Statuta — Dividenda”. Međutim, sukladno Zakonu o trgovačkim društvima i Statutu Veterine, Uprava je, uz suglasnost Nadzornog odbora, ovlaštena donijeti odluku o isplati predujma dividende ako su ispunjeni slijedeći uvjeti: (i) ako, sukladno privremenom računu dobiti i gubitka, postoji predvidiva neto dobit ostvarena u prethodnoj poslovnoj godini, i (ii) ako je u financijskim izvješćima za poslovnu godinu prije prethodne iskazana dobit.

2.5. VLASTITE DIONICE

Na datum ovog Prospekta Izdavatelj drži 17.399 vlastitih dionica. Namjera je Izdavatelja navedne dionice, nakon ispunjenja određenih uvjeta, prenijeti zaposlenicima koji su u sudjelovali u postupku javne ponude dionica.

2.6. INSTITUCIJE PREKO KOJIH DRUŠTVO PODMIRUJE FINANCIJSKE OBVEZE PREMA DIONIČARIMA

Sve financijske obveze prema dioničarima Društvo će podmirivati izravno ili korištenjem usluga Središnje depozitarne agencije d.d. Zagreb, Heinzelova 62a.

2.7. OSOBE KOJE GARANTIRAJU ZA OBVEZE DRUŠTVA PO DIONICAMA

Nema osoba koje garantiraju za obveze Društva po Dionicama.

2.8. OPOREZIVANJE

Ovaj sažetak poreznog tretmana vlasništva dionica temelji se na pozitivnim propisima Republike Hrvatske u vrijeme sastavljanja ovog Prospekta. Sve eventualne naknadne izmjene propisa, tumačenja, sudske i upravne odluke mogu izmijeniti ovdje navedeno. Takve izmjene, tumačenja i/ili odluke mogu imati i retroaktivni učinak i porezne posljedice za vlasnika dionica. Porezni tretman vlasnika dionica može se razlikovati ovisno o specifičnoj situaciji vlasnika dionica te se u tom smislu na neke vlasnike mogu primjenjivati posebna pravila koja se ovdje ne razmatraju. Isto tako, ovdje se ne razmatraju eventualne porezne posljedice prema pravu drugih država, a do kojih bi moglo doći u odnosu na neke vlasnike dionica. Od nadležnih poreznih tijela Republike Hrvatske nije, niti će se tražiti bilo kakva odluka u svezi s bilo

12

kojom ovdje iznijetom informacijom. Ovaj sažetak ne predstavlja pravno mišljenje pa se tako ne razmatraju niti svi porezni aspekti koji mogu biti relevantni za vlasnika dionica. Svaki sadašnji i budući vlasnik dionica trebao bi se savjetovati sa svojim poreznim savjetnikom o poreznim posljedicama koje za njega mogu proizići iz vlasništva ili bilo kakvog raspolaganja dionicama, uključivo primjenjivost i učinak poreznih propisa Republike Hrvatske i drugih zemalja, ili poreznih međunarodnih ugovora, kao i eventualne izmjene relevantnih poreznih propisa nakon datuma ovog Prospekta.

2.8.1 Oporezivanje dividende Dividenda koju ostvare hrvatske i inozemne pravne osobe se ne oporezuje. Iznimno, dividenda isplaćena iz dobiti ostvarene u razdoblju od 1. siječnja 2001. do 31. prosinca 2004. godine, koju ostvare inozemne pravne osobe oporezuje se porezom na dobit i to kao porez po odbitku po stopi od 15%, osim kada je s državom u kojoj inozemni primatelj dividende ima sjedište, u primjeni ugovor o izbjegavanju dvostrukog oporezivanja; tada se primjenjuju stope iz ugovora. Dividenda koju ostvare hrvatske i inozemne fizičke osobe također se ne oporezuje. Iznimno, dividenda isplaćena iz dobiti ostvarene u razdoblju od 1. siječnja 2001. do 31. prosinca 2004. godine, koju ostvare hrvatske fizičke osobe oporezuje se porezom na dohodak po poreznoj stopi od 15% i prirezom po stopi određenoj odlukom lokalne uprave. Dividenda iz navedenog razdoblja isplaćena inozemnim fizičkim osobama oporezuje se porezom na dohodak i to kao porez po odbitku po stopi od 15%, osim kada je s državom u kojoj inozemni primatelj dividende ima sjedište, u primjeni ugovor o izbjegavanju dvostrukog oporezivanja; tada se primjenjuju stope iz ugovora.

2.8.2 Trgovanje dionicama Trgovanje dionicama ne oporezuje se.

2.8.3 Oporezivanje kapitalne dobiti Kapitalna dobit je dobit ostvarena prodajom dionice, u iznosu razlike između cijene po kojoj je dionica prodana i cijene po kojoj je kupljena. Sukladno hrvatskim propisima, kapitalna dobit se posebno ne oporezuje. Kapitalna dobit koju ostvare hrvatske pravne osobe ulazi u osnovicu poreza na dobit kao i svi drugi redovni prihodi. Dobit se oporezuje po stopi od 20%. Kapitalna dobit koju ostvare fizičke osobe porezni obveznici u RH ne ulazi u poreznu osnovicu poreza na dohodak i nije oporeziva.

13

3. PODACI O IZDAVATELJU VRIJEDNOSNOG PAPIRA

3.1. TVRTKA, SJEDIŠTE, ADRESA IZDAVATELJA, PRAVNI OBLIK, TE BROJ UPISA U SUDSKOM REGISTRU

Tvrtka: VETERINA dioničko društvo za proizvodnju veterinarskih

proizvoda Skraćena tvrtka: VETERINA d.d. Registarski sud: Zagreb Matični broj subjekta: 080369519 Sjedište: Kalinovica Poslovna adresa: Kalinovica, Svetonedjeljska 2 Pravni oblik: dioničko društvo Temeljni kapital: 184.486.000,00 kuna Revizor: Deloitte d.o.o. (za 2007. godinu) Datum osnivanja: 7. studenog 2000.

3.2. PRAVNI OBLIK, STATUSNE PROMJENE I TEMELJNI KAPITAL

Izdavatelj je osnovan Izjavom o osnivanju društva s ograničenom odgovornošću, koju je osnivač i jedini član, Pliva d.d. donijela 18.10.2000. Izmjene Izjave o osnivanju donesene su: 29.12.2000. (povećan temeljni kapital unosom stvari i prava s 50.000,00 HRK za 184.436.000,00 HRK na 184.486.000,00 HRK) i 16.07.2004. (izmijenjene odredbe o poslovnom udjelu i organima Društva. Temeljni kapital Izdavatelja iznosi 184.486.000,00 kuna. Temeljni kapital Izdavatelja uplaćen je u novcu, u iznosu od 6.500.000,00 kuna (šestmilijunapetstotisuća kuna), odnosno unesen ulaganjem stvari u iznosu od 177.936.000,00 kuna (stosedamdesetsedammilijunadevetstotridesetšesttisuća kuna), kako slijedi: a) Dugotrajna imovina u iznosu od 59.360.000,00 kuna (slovima: pedeset devet milijuna tristo šezdeset tisuća kuna) a.1) Nekretnine* - zemljište, površine 249.098 m2 (dvjesto četrdeset devet tisuća devedeset osam metara četvornih) upisano u zemljišno knjižni uložak 422, k.o. Rakov Potok u iznosu od 11.408.000,00 kuna (jedanaest milijuna četirsto osam tisuća kuna) pod brojem cestica: - 175/31 tvornica i dvorište, ukupne površine 209.427 m2 - 174/21 oranica, ukupne površine 4.300 m2 - 175/40 šuma, ukupne površine 2.072 m2 - 174/3 kanal, ukupne površine 1.551 m2 - 174/4 kanal, ukupne površine 173 m2 - 175/53 neplodno, ukupne površine 345 m2 - 175/75 oranica, ukupne površine 1.226 m2 - 175/54 oranica, ukupne površine 7.085 m2 - 175/55 oranica, ukupne površine 21.515 m2

14

- 175/56 put, ukupne površine 468 m2 - 175/57 put, ukupne površine 468 m2 - 175/76 kanal, ukupne površine 468 m2 a.2) Objekti i opreme u iznosu od 47.952.000,00 kuna (četrdeset sedam milijuna devetsto pedeset dvije tisuće kuna) a.3) Nematerijalna imovina - žigovi (registracije, prijave i zahtjevi za reregistraciju) za kemofarmaceutske i biološke proizvode, dodatke stočnoj hrani, te proizvode za zaštitu bilja u ukupnoj vrijednosti od 0,00 kuna (ništa kuna) b) Kratkotrajna imovina (b.l. do b.6.) u iznosu od 118.576.000,00 kuna (sto osamnaest milijuna petsto sedamdeset šest tisuća kuna) b.l.) Zalihe sirovine i materijala u iznosu od 10.825.000,00 kuna (deset milijuna osamsto dvadeset pet tisuća kuna) b.2.) Zalihe proizvoda u tijeku i poluproizvoda u iznosu od 4.489.000,00 kuna (četiri milijuna četirsto osamdeset devet tisuća kuna) b.3) Zalihe gotovih proizvoda u iznosu od 11.146.000,00 kuna (jedanaest milijuna sto četrdeset šest tisuća kuna) b.4) Zalihe trgovačke robe u iznosu od 3.208.000,00 kuna (tri milijuna dvjesto osam tisuća kuna) b.5) Potraživanja od kupaca u iznosu od 86.376.000,00 kuna (osamdeset šest milijuna tristo sedamdeset šest tisuća kuna) b.6) Financijska imovina (mjenice) u iznosu od 2.532.600,00 kuna (dva milijuna petsto trideset dvije tisuće šesto kuna). Temeljni kapital podijeljen je na 1.844.860 redovnih dionica na ime, svaka nominalnog iznosa od 100,00 kuna. Temeljni kapital je uplaćen u cijelosti, a Društvo nije izdavao zamjenjive vrijednosne papire ni prava na upis vrijednosnih papira. * Nekretnine koje su navedne kao dio temeljnog kapitala su navedene s podacima koji su bili važeći u vrijeme donošenja odluke o povećanju temeljnog kapitala i unosu nekretnina, tako da podaci ne pokazuju zemljišno-knjižno stanje na dan ovog Prospekta, naime došlo je do promjene zemljišno knjižnih uložaka. Pravo stanje nekretnina navedeno je u poglavlju 4.8 Nekretnine.

3.3. VLASNIČKA STRUKTURA

Vlasnička struktura Veterine na dan ovog Prospekta:

Broj dionica VlasništvoFizičke osobe 545,545 29.57%Zaposlenici Veterine d.d. 109,618 5.94%RAIFFEISEN INVEST D.O.O.-RAIFFEISEN CENTRAL EUROPE OTV. INV. FOND 71,803 3.89%Raiffeisenbank Bulgaria 68,622 3.72%RAIFFEISEN INVEST D.O.O.-RAIFFEISEN BALANCED OTVORENI INVESTICIJSKI FOND 65,327 3.54%AZ OBVEZNI MIROVINSKI FOND 65,076 3.53%RAIFFEISEN OBVEZNI MIROVINSKI FOND 51,322 2.78%ZB GLOBAL 50,000 2.71%RAIFFEISEN MIROVIN.DR.ZA UPRAVLJ.DOBROVOLJ.MIRO, ZA RAČUN DOBROVOLJNOG MIROVINSKOG 45,176 2.45%ERSTE-INVEST D.O.O.-ERSTE ADRIATIC EQUITY OTVORENI INVESTICIJSKI FOND 44,295 2.40%HYPO ALPE-ADRIA-BANK D.D./HYPO ALPE-ADRIA-BANK AG 41,281 2.24%PBZ 39,693 2.15%AUREUS INVEST D.O.O. ZA AUREUS EQUITY 37,224 2.02%Ostali institucionalni investitori 609,878 33.06%

15

3.4. JAVNE PONUDE ZA PREUZIMANJE

Od preoblikovanja društva s ograničenom odgovornošću u dioničko društvo nije objavljena ni provedena javna ponuda za preuzimanje upućena dioničarima Veterine

3.5. ORGANI DRUŠTVA

Organi Društva su: Uprava, Nadzorni odbor i Glavna skupština. Uprava Uprava Društva sastoji se od jednog do tri člana, koje imenuje i opoziva Nadzorni odbor Društva. Uprava vodi poslove Društva zajedno, a pojedini član Uprave po područjima određenim Poslovnikom o radu Uprave. Uprava mora ishoditi prethodnu suglasnost Nadzornog odbora za sklapanje : - pravnih poslova čija vrijednost prelazi 500.000 EUR (ili protuvrijednost u drugoj valuti) i - pravnih poslova kojim se raspolaže s ili opterećuju nekretnine u vlasništvu Društva. Sve odluke koje je Uprava do sada donijela obuhvaćene su predmetom poslovanja Društva te se odnose na redovno poslovanje. Trenutni sastav Uprave je: 1. Nenad Štiglić, Samobor, I. Mažuranića 41, predsjednik uprave, koji je imenovan odlukom

Skupštine prilikom preoblikovanja Društva od 07. svibnja 2007. godine, s mandatom do sazivanja prve redovne Glavne skupštine Društva.

2. Biserka Furčić, Zagreb, Hrvatskog sokola 77, član uprave, koja je imenovana odlukom Skupštine prilikom preoblikovanja Društva od 07. svibnja 2007. godine, s mandatom do sazivanja prve redovne Glavne skupštine Društva.

U nastavku u poglavlju Korporativno upravljanje su životopisi članova Uprave. Nadzorni odbor Nadzorni odbor Društva sastoji se od pet članova koje bira Glavna skupština Društva. Nadzorni odbor zadužen je za nadziranje poslovanja Društva. Nadzorni odbor Društva radi i donosi odluke na sjednicama, a može odlučivati ako je sjednici nazočna većina njegovih članova. Nadzorni odbor donosi odluke većinom glasova svih članova Trenutni sastav nadzornog odbora je: 1. Anne Marie Goebel-Krstelj, državljanka SAD s boravištem u Zagrebu, Petrinjska 28, predsjednik nadzornog odbora, koja je izabrana odlukom Skupštine prilikom preoblikovanja

16

Društva od 07. svibnja 2007. godine, s mandatom do sazivanja prve redovne Glavne skupštine Društva. 2. Dražana Kuliš, Zagreb, Gračanska cesta 127B, zamjenik predsjednika nadzornog odbora, koja je izabrana odlukom Skupštine prilikom preoblikovanja Društva od 07. svibnja 2007. godine, s mandatom do sazivanja prve redovne Glavne skupštine Društva. 3. Domagoj Radin, Zagreb, Tratinska 53, član nadzornog odbora, koji je izabran odlukom Skupštine prilikom preoblikovanja Društva od 07. svibnja 2007. godine, s mandatom do sazivanja prve redovne Glavne skupštine Društva. 4. Lovorka Penavić, Zagreb, Ksaver 125, član nadzornog odbora, koji je izabran odlukom Glavne skupštine Društva od 20. lipnja 2007. godine, s mandatom do sazivanja prve redovne Glavne skupštine Društva. 5. Damir Kuštrak, Zagreb, Nova Ves 28, član nadzornog odbora, koji je izabran odlukom Glavne skupštine Društva od 20. lipnja 2007. godine, s mandatom do sazivanja prve redovne Glavne skupštine Društva. U nastavku u poglavlju Korporativno upravljanje nalaze se životopisi članova Nadzornog odbora. Glavna skupština Glavna skupština odlučuje o pitanjima određenim Zakonom o trgovačkim društvima. Dioničari mogu sudjelovati na Glavnoj skupštini osobno ili putem punomoćnika i koristiti pravo glasa ukoliko: - su evidentirani kao dioničari Društva u depozitoriju Središnje depozitarne agencije sedam

dana prije održavanja Glavne skupštine Društva; - unaprijed prijave svoje sudjelovanje na Glavnoj skupštini u sjedištu Društva, najkasnije

sedam dana prije održavanja Glavne skupštine. Svaka Dionica daje pravo na jedan glas.

3.6. NAKNADE ČLANOVIMA UPRAVE I NADZORNOG ODBORA

Članovima Uprave tijekom 2006. godine i u razdoblju od siječnja do svibnja 2007. godine isplaćene su naknade kako slijedi: Ime i prezime Isplaćeno bruto

u 2006. godini Isplaćeno neto u 2006. godini

Isplaćeno bruto siječanj-lipanj

2007.

Isplaćeno neto siječanj-lipanj

2007.

Nenad Štiglić 957.539,00 526.799,00 320.420,00 174.889,16

Biserka Furčić 587.929,00 233.465,00 214.820,01 109.486,85

17

Članovima Nadzornog odbora Društvo nije isplatilo nikakve naknade za njihov rad tijekom 2006. godine i u razdoblju od siječnja do lipnja 2007. godine.

3.7. IZJAVA O POSTUPCIMA U POGLEDU ČLANOVA UPRAVE I NADZORNOG ODBORA

Na datum ovog Prospekta, a za najmanje prethodnih pet godina, niti jedan od sadašnjih članova Uprave ili Nadzornog odbora: • nije pravomoćno kažnjen za kaznena djela prijevare; • nije bio na funkciji višeg izvršnog direktora ili člana Uprave ili Nadzornog odbora u bilo

kojem društvu, u vrijeme ili neposredno prije otvaranja stečaja, ili imenovanja prisilne uprave; ili

• nije bio kazneno gonjen niti mu je izrečena zaštitna mjera obavljanja funkcije člana Uprave ili Nadzornog odbora u bilo kojem društvu.

Ne postoje činjenice, okolnosti ili događaji zbog kojih bi članstvo spomenutih osoba u Upravi, odnosno Nadzornom odboru moglo biti okarakterizirano kao konflikt interesa.

18

4. PODACI O POSLOVANJU IZDAVATELJA

4.1. IZVANREDNE OKOLNOSTI KOJE SU UTJECALE ILI UTJEČU NA OBAVLJANJE NEKIH OD TIH DJELATNOSTI

Ne postoje, niti prema saznanju ovlaštenih osoba Društva prijeti nastup, izvanrednih okolnosti koje su utjecale ili utječu na obavljanje djelatnosti Društva. Društvo svoje poslovanje promptno usklađuje s važećim propisima.

4.2. OVISNOST O TUĐIM PATENTIMA, LICENCIJAMA ILI DRUGIM UGOVORIMA S TREĆIMA, KADA JE TO OD VEĆEG ZNAČENJA ZA POSLOVANJE

Društvo nije ovisno o tuđim patentima i licencijama ili bilo kakvim ugovorima s trećim osobama koji bi mogli imati značajan utjecaj na poslovanje Društva. Društvo nema nikakvih ugovora izvan uobičajene i redovne djelatnosti.

4.3. PODACI O TEKUĆIM SUDSKIM ILI DRUGIM SPOROVIMA ILI DRUGIM PRAVNIM POSTUPCIMA

Prema saznanju Društva, ne vode se sudski, upravni, arbitražni ili drugi postupci, čiji bi negativni ishod mogao značajnije utjecati na financijski položaj Društva.

4.4. ODOBRENJA ZA RAD

Sukladno važećim odredbama Zakona o veterinarskim lijekovima i veterinarsko-medicinskim proizvodima, Zakona o lijekovima i medicinskim proizvodima, Zakona o veterinarstvu, Zakona o zaštiti bilja, Zakona o trgovini, te podzakonskim propisima: Pravilnika o uvjetima kojima moraju udovoljavati pravne osobe u obavljanju djelatnosti prometa na veliko i malo veterinarskim lijekovima, ljekovitim dodacima i veterinarsko-medicinskim proizvodima, Pravilnika o uvjetima za proizvodnju, stavljanje na tržište i upotrebu ljekovite hrane za životinje, Pravilnika o uvjetima u poslovanju s hranom za životinje i Pravilnika o dobroj proizvođačkoj praksi, Društvo je ishodio sljedeća odobrenja:

1. Rješenje Ministarstva poljoprivrede i šumarstva, Uprave za veterinarstvo, Klasa: UP/I-322-05/00-01/254, Ur. broj: 525-06-00-05 od 20.02.2001. kojim se daje proizvodna dozvola Društvu za cjelovit postupak proizvodnje za pojedine dijelove postupka proizvodnje farmaceutsko-tehnološkog oblikovanja lijeka, ljekovitog dodatka i veterinarsko-medicinskog proizvoda uključujući proizvodnju i zaprimanje tvari, tehnološku obradu, opremanje, provjeru kakvoće, skladištenje i isporučivanje koje se odnosi na sljedeće farmakološke skupine: bakterijske vakcine, virusne vakcine, antitoksični serumi, dijagnostička sredstva, kemofarmacijski proizvodi, stočna hrana i sredstva za dezinfekciju, dezinsekciju i deratizaciju na adresi Kalinovica,

19

Svetonedjeljska 2. Dozvola je dana na rok od 5 godina, a 17.02.2006. isti državni organ donio je Rješenje, Klasa: UP/I°-322-03/06-01/23, Ur.broj: 525-06-06-05 kojim je proizvodna dozvola produžena za narednih 5 godina.

2. Rješenje Ministarstva zdravstva, od 18. srpnja 2007., Klasa: UPI-530-01/06-03/88,

Ur.broj: 381-07-15648 kojim se daje proizvodna dozvola Društvu za serijsku proizvodnju medicinskih proizvoda i to cjelovitu proizvodnju dezinficijensa za mjesto proizvodnje Kalinovica, Svetonedjeljska 2. Dozvola je dana na rok od 5 godina.

3. Rješenje Ministarstva poljoprivrede, šumarstva i vodnog gospodarstva, Uprave za

Veterinarstvo, Klasa: UP/I-310-28/05-01/02, Ur.broj: 525-06-07-05 DVD od 20.02.2007. kojime se utvrđuje da Društvo udovoljava veterinarsko-zdravstvenim uvjetima u objektu na lokaciji Kalinovica, Svetonedjeljska 2, i dopušta se (i) proizvodnja, trgovina i/ili posredništvo dodacima hrani za životinje, predsmjesama i potpunim krmnim smjesama; (ii) proizvodnja, skladištenje i stavljanje na tržište ljekovite hrane za životinje i (iii) korištenje ribljeg brašna (krmiva životinjskog podrijetla) u proizvodnji krmnih smjesa.

4. Rješenje Zagrebačke županije, Ureda za gospodarstvo Klasa: UP/I-310-01/01-02/59,

Ur.broj: 238-01/4-01-5 od 17.04.2001. kojim se utvrđuje da Društvo ispunjava uvjete za obavljanje djelatnosti 24.2. proizvodnja sredstava za zaštitu bilja – proizvodnja pesticida i drugih agrokemijskih proizvoda.

5. Rješenje Ministarstva poljoprivrede i šumarstva, Uprave za veterinarstvo, Klasa: UP/I-

322-05/02-01/263, Ur. broj: 525-06-02-05 od 14.10.2002. kojim se utvrđuje da Društvo, s obzirom na lokaciju, prostor, opremljenost i djelatnike udovoljava veterinarsko-zdravstvenim uvjetima za skladištenje i stavljanje u promet na veliko gotovih lijekova, ljekovitih dodataka i veterinarsko-medicinskih proizvoda na adresi Kalinovica, Svetonedjeljska 2.

6. Rješenje Ureda državne uprave u Zagrebačkoj županiji Klasa: UP/I-310-01/03-02/23,

Ur.broj: 238-03-06-03-3 od 03.04.2003. kojim se utvrđuje da Društvo ispunjava uvjete za obavljanje djelatnosti prometa sredstava za zaštitu bilja na veliko.

7. Rješenje Ureda državne uprave u Zagrebačkoj županiji Klasa: UP/I-330-04/06-02/102,

Ur.broj: 238-03-06/1-06-4 od 17.10.2006. kojim se utvrđuje da Društvo ispunjava minimalne tehničke, opće sanitarne i zdravstvene uvjete za obavljanje djelatnosti trgovine na veliko mineralnim gnojivima.

4.5. ZAŠTITA OKOLIŠA

Društvo je pribavio Vodopravnu dozvolu za ispuštanje voda od Hrvatskih voda (Klasa: UP/Io-325-03/06-01/0019, Urbroj: 374-25-4-06-5 od 10.07.2006.) kojim se dopušta ispuštanje otpadnih voda iz razdjelog sustava interne odvodnje Društva na lokaciji Svetonedjeljska 2, Kalinovica i Vodopravnu dozvolu od Hrvatskih voda za korištenje vode iz vlastitog bunara (Klasa: UP/Io-325-03/01-01/0093, Urbroj: 374-25-3-01-3 od 26.11.2001.)

20

Društvo je izradio Plan intervencije za zaštitu okoliša i Plan gospodarenja otpadom koji su dostavljeni nadležnom županijskom uredu i Operativni plan za slučaj iznenadnog onečišćenja koji je dostavljen Hrvatskim vodama. Do sada su u nekoliko navrata državne i županijske inspekcije obavljale nadzor nad poslovanjem Društva, ali nisu utvrdile značajnija onečišćenja okoliša.

4.6. CERTIFIKATI KVALITETE

Društvo je ishodio sljedeće certifikate kvalitete: - Certifikat ISO 9001:2000 izdan 01.10.2007. od strane BVQI, koji vrijedi do 28.06.2010.

za sljedeća područja: proizvodnja i distribucija stočne hrane i dodataka stočnoj hrani, dezinficijenssa, proizvoda za zaštitu bilja, insekticida i rodenticida.

- Certifikat ISO 14001:2004 izdan 01.10.2007. od strane BVQI, koji vrijedi do 05.10.2010.

za sljedeća područja: proizvodnja i distribucija stočne hrane i dodataka stočnoj hrani, dezinficijenssa, proizvoda za zaštitu bilja, insekticida i rodenticida.

- HACCP Codex Alimentarius izdan 20.12.2006. od strane Bureau veritas, koji vrijedi do

20.11.2009. za područja proizvodnje i transporta dodataka stočnoj hrani.

4.7. ZAŠTITA NA RADU

Kod Društva je osnovan Odbor zaštite na radu koji se sastoji od 4 člana (specijalist medicine rada, stručnjak zaštite na radu, koordinator svih zaposlenika i koordintor povjerenika radnika – kojeg su umjesto radnika imenovali sindikati, sukladno Kolektivnom ugovoru o zaštiti na radu). Društvo je sa Samostalnim sindikatom radnika u djelatnosti energije, kemije i nemetala Hrvatske – Pliva i Novim sindikatom Plive sklopio 21.07.2005. Kolektivni ugovor o zaštiti na radu, koji vrijedi do 2008. Kolektivnim ugovorom predviđeno je, između ostalog, da Društvo svaka 3 mjeseca dostavi izvješće o stanju zaštite na radu sindikalnom povjereniku. Društvo je izradio vlastiti program osposobljavanja za rad na siguran način, koji je odobren od strane nadležnog ministarstva. Svi zaposlenici su prošli obuku prema tom programu. U Društvu nisu zabilježene profesionalne bolesti, niti nastup invalidnosti uslijed profesionalnih bolesti ili zbog ozljeda na radu. Do sada zabilježene ozljede na radu uzrokovane su isključivo nepažnjom radnika.

21

4.8. NEKRETNINE

Društvo je vlasnik nekretnina upisanih u zemljišne knjige Općinskog suda u Samoboru u sljedeće zemljišno-knjižne uloške: - zk. ul. br. 1553, k.o. Rakov Potok, kč.br. 174/3 vodni kanal u Kalinovici površine 1.551

m2, kč.br. 174/4 kanal u Kalinovici površine 173 m2, 174/21 oranica površine 4.300 m2, 175/40 šuma Kalinovica površine 2.072 m2, 175/51 put u Kalinovici površine 86 m2, 175/52 kanal u Kalinovici površine 28 m2, 175/53 neplodno u Kalinovici površine 345 m2, 175/54 oranica Kalinovica površine 7.085 m2, 175/55 dvorište i tvornički objekti površine 21.515 m2, 175/56 put u Kalinovici površine 468 m2, 175/57 put u Kalinovici površine 468 m2, 175/75 oranica Kalinovica površine 1.226 m2, 175/76 kanal u Kalinovici površine 468 m2, 175/182 kanal u Kalinovici površine 626 m2, 175/183 kanal u Kalinovici površine 400 m2, ukupne površine 40.811 m2

- zk. ul. br. 1582, k.o. Rakov Potok, kč. br. 175/31 81 zgrada, Svetonedeljska cesta površine 30.067 m2, dvorište, Svetonedeljska cesta površine 156.581 m2, livada, Svetonedeljska cesta površine 8.049 m2, šuma, Svetonedeljska cesta površine 14.730 m2, ukupne površine 209.427 m2

Na nekretninama upisanim u zk. ul. br. 1582, k.o. Rakov Potok upisano je pravo zaloga u korist Raiffeisenbank Austria d.d. za iznos od 1.952.000,00 EUR. Na navedenim nekretninama sagrađeno je ukupno 64 objekta. Od toga 3 objekta (zgrada zaštite bilja – tekuća sredstva, upravna zgrada i zgrada kemofarmaceutski odjel – praškovi) posjeduju pravomoćnu građevinsku i uporabnu dozvolu. Sukladno čl. 330. Zakona o prostornom uređenju i gradnji (Narodne novine 76/2007) građevine sagrađene prije 15.02.1968. smatraju se izgrađenim na temelju pravomoćne građevinske dozvole, pa budući je 54 objekta sagrađeno prije tog datuma, za iste nije potrebno ishoditi građevinsku dozvolu. Za 7 objekata (deferizacija vode, privremeno skladište sirovina, skladište sekundarnih sirovina, skladište sirovina, skladište dodataka stočnoj hrani, izdvojeni laboratorij kvalitete i skladište privremenog odlaganja tehnološkog otpada) od kojih su 4 važna za nastavak poslovanja (deferizacija vode, skladište sirovina, skladište dodataka stočnoj hrani i izdvojeni laboratorij kvalitete) Društvo će pokrenuti postupak ishođenja potrebnih građevinskih i uporabnih dozvola.

4.9. INTELEKTUALNO VLASNIŠTVO

Žigovi Društvo je nositelj ukupno 103 žiga upisanih u registar žigova pri Državnom zavodu za intelektualno vlasništvo Republike Hrvatske. Osim figurativnog žiga koji se odnosi na znak Društva, radi se o verbalnim žigovima u znakovima standardnog oblika. Osim u Republici Hrvatskoj Društvo je zaštitilo znakove žigom i u sljedećim zemljama: - 38 žigova u Sloveniji, - 39 žigova u Bosni i Hercegovini, - 6 žigova u Srbiji uz 5 prijava žigova za koje je u tijeku postupak registracije - 37 žigova u Makedoniji,

22

- 9 žigova u Češkoj, - 9 žigova u Slovačkoj, - 7 žigova u Poljskoj, - 7 žigova u Bjelorusiji i - 7 žigova u Rusiji. Na dan ovog Prospekta Društvo nema u vlasništvu niti jedan patent.

23

5. OPIS TEMELJNOG KAPITALA I SAŽETAK STATUTA

Tekst koji slijedi predstavlja sažetak odredbi Statuta Veterine d.d., donesen je dana 20. lipnja 2007. u Zagrebu. Cilj je ovog sažetka dati kraći pregled o važnijim institutima uređenim Statutom, kao što su: tvrtka, sjedište, temeljni kapital i prava koja daju dionice, te glavni organi Veterine. Tvrtka društva: Tvrtka Društva glasi: VETERINA dioničko društvo za proizvodnju veterinarskih proizvoda Skraćenu tvrtka glasi: VETERINA d.d. Tvrtka Društva u prijevodu na engleski jezik glasi: VETERINA Animal Health Incorporated Skraćena tvrtku u prijevodu na engleski jezik glasi: VETERINA Inc. Sjedište: Sjedište Društva je u Kalinovici. Odluku o promjeni poslovne adrese u sjedištu Društva donosi Uprava. Podružnice: Društvo može izvan sjedišta imati podružnice. Podružnica se osniva odlukom koju donosi Uprava. Predmet poslovanja društva: Društvo obavlja sljedeće djelatnosti: 15.7 Proizvodnja hrane za životinje 22 Izdavačka i tiskarska djelatnost, te umnožavanje snimljenih zapisa 24.15Proizvodnja kemijskih mineralnih gnojiva i dušičnih spojeva 24.2 Proizvodnja pesticida i drugih agrokemijskih proizvoda 24.4 Proizvodnja farmaceutskih proizvoda, kemijskih i biljnih proizvoda za medicinske svrhe

24.5 Proizvodnja sapuna i deterdženata, sredstava za čišćenje i poliranje, parfema i toaletno-kozmetičkih preparata

24.62Proizvodnja ljepila i želatine 24.66Proizvodnja ostalih kemijskih proizvoda, d. n. 40.3 Opskrba parom i toplom vodom 37 Reciklaža 60.24Cestovni prijevoz robe 63.12Skladištenje robe 70 Poslovanje nekretninama

71 Iznajmljivanje strojeva i opreme, bez rukovoditelja i predmeta za osobnu uporabu i kućanstvo

72 Računalne i srodne djelatnosti 74.30Tehničko ispitivanje i analiza 74.13Istraživanje tržišta i ispitivanje javnoga mnijenja 74.4 Promidžba (reklama i propaganda) * Stručni poslovi zaštite okoliša * Održavanje vatrogasnih aparata

* Usluge kontrole kakvoće i količine roba (kontrola i ispitivanje lijekova, imunobioloških i drugih ljekovitih sredstava, sredstava za zaštitu bilja i dodataka stočnoj hrani)

* Znanstveno-istraživačka djelatnost i eksperimentalni razvoj u području kemijskog

24

inženjerstva, biotehnologije i kemije, te ostalim prirodnim, tehničkim i tehnološkim znanostima

* Pregled sredstava rada s povećanim opasnostima i novoizgrađenih sredstava rada, te pregled i certificiranje instrumenata za mjerenje fizikalnih veličina, kao i ispitivanje energetskih instalacija

* Skupljanje i primarna prerada industrijskih otpadaka * Kupnja i prodaja robe * Obavljanje trgovačkog posredovanja na domaćem i inozemnom tržištu * Prijevoz robe u međunarodnom cestovnom prometu * Međunarodno otpremništvo Zastupanje društva: Društvo zastupa Uprava skupno. Uprava je obvezna ishoditi prethodnu suglasnost Nadzornog odbora: 1) prije sklapanja bilo kakvog pravnog posla ili poduzimanja pravne radnje, čija vrijednost prelazi iznos od 500.000,00 EUR (petstotisuća eura) odnosno protuvrijednost u kunama ili drugoj odgovarajućoj valuti prema srednjem tečaju HNB-a na dan sklapanja posla, odnosno poduzimanja radnje 2) prije sklapanja pravnih poslova i poduzimanja pravnih radnji kojima se opterećuje ili raspolaže nekretninama Društva. Društvo može dati prokuru. Prokuru u ime Društva daje Uprava. Temeljni kapital: Temeljni kapital Društva iznosi 184.486.000,00 kuna. Temeljni kapital društva uplaćen je u novcu, u iznosu od 6.500.000,00 kuna (šestmilijunapetstotisućapetsto kuna), odnosno unesen ulaganjem stvari u iznosu od 177.936.000,00 kuna (stosedamdesetsedammilijunadevetstotridesetšesttisuća kuna), kako slijedi: a) Dugotrajna imovina u iznosu od 59.360.000,00 kuna (slovima: pedesetdevetmilijunatristošezdesettisućakuna) a.1) Nekretnine - zemljište, površine 249.098 m2 (dvijestočetrdesetdevettisucadevedesetosammetara cetvornih) upisano u zemljišno knjižni uložak 422, k.o. Rakov Potok u iznosu od 11.408.000,00 kuna (jedanaestmilijunačetirstoosamtisuća kuna) pod brojem cestica: - 175/31 tvornica i dvorište, ukupne površine 209.427 m2 - 174/21 oranica, ukupne površine 4.300 m2 - 175/40 šuma, ukupne površine 2.072 m2 - 174/3 kanal, ukupne površine 1.551 m2 - 174/4 kanal, ukupne površine 173 m2 - 175/53 neplodno, ukupne površine 345 m2 - 175/75 oranica, ukupne površine 1.226 m2 - 175/54 oranica, ukupne površine 7.085 m2 - 175/55 oranica, ukupne površine 21.515 m2 - 175/56 put, ukupne površine 468 m2 - 175/57 put, ukupne površine 468 m2

25

- 175/76 kanal, ukupne površine 468 m2 a.2) Objekti i opreme u iznosu od 47.952.000,00 kuna (četrdesetsedammilijunadevetstopedesetdvijetisuće kuna) a.3) NematerijaIna imovina - žigovi (registracije, prijave i zahtjevi za reregistraciju) za kemofarmaceutske i biološke proizvode, dodatke stočnoj hrani, te proizvode za zaštitu bilja u ukupnoj vrijednosti od 0,00 kuna (ništa kuna) b) Kratkotrajna imovina (b.l. do b.6.) u iznosu od 118.576.000,00 kuna (stoosamnaestmilijunapetstosedamdesetšesttisuća kuna) b.l.) Zalihe sirovine i materijala u iznosu od 10.825.000,00 kuna (desetmilijunaosamstodvadesetpettisuća kuna) b.2.) Zalihe proizvoda u tijeku i poluproizvoda u iznosu od 4.489.000,00 kuna (četirimilijunačetirstoosamdesetdevettisuća kuna) b.3) Zalihe gotovih proizvoda u iznosu od 11.146.000,00 kuna (jedanaestmilijunastocetrdesetšesttisuća kuna) b.4) Zalihe trgovačke robe u iznosu od 3.208.000,00 kuna (trimilijunadvijestoosamtisuća kuna) b.5) Potraživanja od kupaca u iznosu od 86.376.000,00 kuna (osamdesetšestmilijunatristosedamdesetšesttisuća kuna) b.6) Financijska imovina (mjenice) u iznosu od 2.532.600,00 kuna (dvamilijunapetstotridesetdvijetisućešesto kuna) odnosno ukupno u stvarima i pravima, a sve prema popisu koji je sastavni dio akta. Dionice: Temeljni kapital Društva podijeljen je na 1.844.860 dionica. Nominalni iznos jedne dionice jest 100,00 (slovima: sto) kuna. Dionice su redovne dionice na ime. Sve redovne dionice daju potpuno jednaka prava, i to: (i) pravo na jedan glas u glavnoj skupštini Društva, (ii) pravo na dividendu, sukladno odluci glavne skupštine i (iii) pravo na isplatu dijela ostatka likvidacijske, odnosno stečajne mase Društva Organi društva: Organi Društva su: Glavna skupština, Nadzorni odbor i Uprava. Glavna skupština: Dioničari na Glavnoj skupštini sudjeluju osobno ili putem punomoćnika. Dioničari mogu sudjelovati na Glavnoj skupštini i koristiti pravo glasa ukoliko: - su evidentirani kao dioničari Društva u depozitoriju Središnje depozitarne agencije sedam

dana prije održavanja Glavne skupštine Društva; - unaprijed prijave svoje sudjelovanje na Glavnoj skupštini u sjedištu Društva, najkasnije

sedam dana prije održavanja Glavne skupštine.

26

Glavna skupština odlučuje o uporabi dobiti. Glavna skupština može odlučiti da se raspoloživi iznos neto dobiti podijeli dioničarima, i/ili rasporedi u zakonske ili ostale rezerve, i/ili upotrebi u druge svrhe (primjerice za isplate zaposlenima, članovima Uprave ili Nadzornog odbora) i/ili da se uopće ne dijeli dioničarima (prenesena dobit). Glavna skupština može punovažno odlučivati ako su na njoj nazočni dioničari i/ili njihovi punomoćnici koji zajedno imaju dionice čija nominalna vrijednost prelazi 50% iznosa temeljnog kapitala Društva u vrijeme održavanja Glavne skupštine. Ako na Glavnoj skupštini ne bude kvoruma u smislu prethodnog stavka ovog članka naredna Glavna skupština može, valjano odlučivati bez obzira na broj dioničara koji su na njoj zastupljeni. Svaka Dionica daje pravo na jedan glas. Glavnoj skupštini predsjeda predsjednik Glavne skupštine. Nadzorni odbor: Nadzorni odbor Društva sastoji se od pet članova koje bira Glavna skupština Društva. Članove Nadzornog odbora Društva bira Glavna skupština običnom većinom, po prijedlogu Nadzornog odbora ili po prijedlogu dioničara Društva kada su za to ispunjeni uvjeti propisani zakonom. Nadzorni odbor Društva radi i donosi odluke na sjednicama, a može odlučivati ako je sjednici nazočna većina njegovih članova. Nadzorni odbor donosi odluke većinom glasova svih članova. Članovi Nadzornog odbora obvezno sudjeluju u radu Glavne Skupštine. U slučaju spriječenosti da prisustvuju Glavnoj skupštini, članovi Nadzornog odbora smiju sudjelovati u njezinom radu putem prijenosa zvuka i slike pod uvjetom da takav vid sudjelovanja prijave Društvu najkasnije tri dana prije održavanja Glavne skupštine. Uprava: Uprava Društva sastoji se od jednog do tri člana. Nadzorni odbor je ovlašten da svojom odlukom odredi broj članova Uprave. Uprava vodi poslove Društva zajedno, a pojedini član Uprave po područjima određenim Poslovnikom o radu Uprave. Uprava donosi odluke većinom glasova svih članova Uprave. Članove Uprave imenuje i opoziva Nadzorni odbor. Način i oblik objave priopćenja društva: Podaci i priopćenja Društva objavljuju se u "Narodnim novinama" Republike Hrvatske.

27

Prestanak društva: Društvo je osnovano na neodređeno vrijeme i može prestati samo iz razloga i na način utvrđen zakonom.

28

6. HRVATSKO TRŽIŠTE VLASNIČKIH VRIJEDNOSNIH PAPIRA

Hrvatsko tržište kapitala kontinuirano se razvija i postavlja nove rekorde po ostvarenom burzovnom prometu, vrijednosti burzovnih indeksa i tržišnoj kapitalizaciji. Tako je 2006. godina obilježena snažnim rastom što je vidljivo i u godišnjoj statistici. U 2006. godini ostvareno je ukupno HRK 49,0 milijardi prometa. To je dosad najveci iznos ostvaren u povijesti, od čega 92,4% čini promet ostvaren na Zagrebačkoj burzi, a 7,6% promet ostvaren na Varaždinskoj burzi. Redoviti promet dionicama više je nego udvostručen (+121,1%) u odnosu na 2005. i prešao je deset milijardi kuna. Treba istaknuti dva dogadaja: proces javnog preuzimanja Plive d.d., te javna ponuda i uvrštenje u Službeno tržište Zagrebačke burze dionica INE d.d. koji su u velikoj mjeri utjecali na razvoj hrvatskog tržišta kapitala i povecanju interesa za trgovanje na burzama. Uz zabilježeni rast volumena trgovanja, rasle su i cijene. Poseban rast ostvarila je dionica Ine, te dionica Plive koja je ostvarila povrat od 97,6%. Bitan rast u 2006. godini ostvarile su i dionice Dalekovoda (+98%), Končar Elektroindustrija (+123,8%), te Podravka (+47,8). Indeks CROEMI (sveobuhvatan indeks koji prati kretanje cijena dionica na Zagrebačkoj i Varaždinskoj burzi) ostvario je povrat od 53,1%. Tržišna kapitalizacija dionica u odnosu na prethodnu godinu porasla je za 100,3%, te je premašila iznos od HRK 160 milijardi. Indeks CROBEX (pokazatelj kretanja cijena najlikvidnijih hrvatskih dionica) narastao je u 2006. 63%. U zadnjih šest mjeseci ove godine indeks CROBEX narastao je 50,7%.

Kretanje indeksa CROBEX i prometa dionicama u 2006. i prvom polugodištu 2007. godine

Izvor: Zagrebačka burza (www.zse.hr)

U zadnjem kvartalu 2006. godine dionički promet na obje burze porastao je za 146% u usporedbi s istim razdobljem prethodne godine. Najlikvidnija dionica u promatranom razdoblju bila je INA, s prometom od HRK 421,6 milijuna u samo 19 dana trgovanja. Slijede Pliva, Adris grupa, Dom Holding, i Ericsson NT. Ovih pet dionica zajedno je ostvarilo 40,6%

29

ukupnog prometa, a ako obuhvatimo 75% ukupnog prometa potrebno je uključiti 31 dionicu (što u odnosu na prethodna tromjesečja predstavlja pad s razina od 35-37 dionica). Ova činjenicu nužno implicira da na tržištu postoji oko trideset dionica koje predstavljaju interesnu sferu većine hrvatskih ulagača. Podaci za prvo polugodište 2007. godine iznad su svakog očekivanja. Polugodišnji rezultati pokazuju veliki rast burzovnog prometa u odnosu na prethodno šestomjesečno razdoblje i to u gotovo svim segmentima trgovanja. Sukladno ovom uzlaznom trendu, tržišna kapitalizacija dionica u prvom polugodištu 2007. narasla je 49.8% u odnosu na drugo polugodište 2006. Promet dionicama na Zagrebačkoj burzi u šest mjeseci 2007. dostigao je gotovo 80% ili 4/5 ukupnog godišnjeg prometa dionicama ostvarenog u prošloj, rekordnoj godini.

Najlikvidnije dionice na Zagrebačkoj burzi u 2006. i prvom polugodištu 2007. godine

Izvor: Zagrebačka burza (www.zse.hr) Izlazak na vlasničko tržište kapitala za Društvo može imati veliki broj pozitivnih efekata: potvrđivanje vrijednosti kompanije, pa se kasnije lakše prikupljaju sredstva bilo novom emisijom bilo pozajmicama; uspostavljanje transparentne tržišne cijene dionica, otvaranje mogućnosti fleksibilnog kapitaliziranja ulaganja za postojeće dioničare, novi kapital omogućuje ekspanziju, stvaranje pozitivne percepcije o kompaniji u javnosti zbog veće transparentnosti njenog poslovanja i praćenja kompanije od strane analitičara. Nadalje, uz kompetitivno pozicioniranje na tržištu, kompaniji se otvaraju mogućnosti financiranja organskog razvoja i akvizicija putem vlasničkog tržišta kapitala, smanjenja cijene kapitala kroz transparentniju sliku o kompaniji, te optimalizacija kapitalne strukture. Odluka o izlasku kompanije na tržište kapitala jest dio strategije i planova budućeg razvoja kompanije. Kada kompanija postane dio vlasničkog tržišta kapitala tada je u mogućnosti racionalnim upravljanjem vlastitom pozicijom i odnosom s dioničarima, uz odgovarajući režim korporativnog upravljanja, postići ambiciozne poslovne ciljeve, i u skladu s tim mnoge druge pozitivne efekte koji nisu ostvarivi izvan burze.

30

7. ČIMBENICI RIZIKA

7.1. OPĆENITO O RIZICIMA

Prilikom ulaganja u vrijednosne papire ulagatelj, sukladno vlastitim preferencijama odnosa rizika i povrata iz ulaganja, svjesno preuzima pojedine vrste rizika. Pri razmatranju ulaganja u Dionice potencijalni ulagatelj trebao bi uzeti u obzir čimbenike rizika izložene u nastavku. Međutim, ulagatelj se upućuje i na vlastitu ocjenu i prosudbu financijskog položaja Veterine, kao i ostalih utjecaja i informacija koje mogu utjecati na cijenu Dionica.

7.2. POLITIČKI RIZIK

Politički rizik pojedine države uključuje sve rizike povezane s mogućom političkom nestabilnošću, a u svojoj krajnosti uključuje i integritet i opstojnost države, te promjene u političkoj, društvenoj i zakonodavnoj situaciji u RH. Uzimajući u obzir trenutne unutarnje i vanjsko-političke odnose, Hrvatska je stabilna parlamentarna demokracija čiji je glavni vanjskopolitički cilj uspješno uključivanje u Europsku uniju i NATO. Hrvatska je proces približavanja Europskoj uniji započela potpisivanjem Sporazuma o stabilizaciji i pridruživanju s Europskom unijom, koji je stupio na snagu 1. veljače 2005., provedbom kojega Republika Hrvatska ubrzano ispunjava političke, gospodarske i pravne kriterije za članstvo u Europskoj uniji (kriteriji iz Kopenhagena). Također, komponenta Sporazuma o stabilizaciji i pridruživanju koja se u svojim zahtjevima odnosi na jačanje regionalne suradnje neposredno djeluje na učvršćivanje stabilnosti šire regije što je jedan od preduvjeta uspješnog gospodarskog razvoja. Sukladno cilju uspješnog pridruživanja Europskoj uniji Hrvatska je znatan dio svojih aktivnosti usmjerila na reforme potrebne za uspješno usklađivanje sa pravnom stečevinom Europske unije (acquis communautaire-om), kao i na razvoj i održavanje intenzivnih partnerskih odnosa sa državama članicama Europske unije. Službenim početkom pregovora o priključenju Europskoj uniji 3. listopada 2005. Republika Hrvatska intenzivirala je aktivnosti vezane uz prilagodbu europskim standardima i normama. Za očekivati je da će proces prilagodbe na različite načine utjecati na razvoj svih hrvatskih gospodarskih subjekata, s obzirom na razna područja djelatnosti privatnog sektora koji se moraju uskladiti sa kriterijima i standardima Europske unije. Otvorena pitanja koja Hrvatska ima sa svojim susjedima ne utječu na političku stabilnost države već predstavljaju legitimno zastupanje strateških i gospodarskih interesa države u međunarodnim odnosima, kao što to čine i sve druge razvijene države. Politički i opći društveni rizik je svojstven svim dijelovima jednog društva i na njega se iz perspektive pojedine kompanije, u pravilu, ne može individualno utjecati, odnosno umanjiti ga. U slučaju međunarodnih kompanija koje posluju u više država, takav je rizik pozitivno ili negativno diverzificiran ovisno o pojedinim rizicima država u kojima posluju. Posebno treba naglasiti rizik poslovanja kompanija na tržištima u regiji (područje bivše Jugoslavije) koja su još u procesu političke tranzicije. Stoga, svaki investitor treba, sukladno značaju pojedinog tržišta za kompaniju, pažljivo proučiti dotična tržišta, te, između ostaloga, donijeti odluku i na temelju informacija o rizicima svojstvenim pojedinim od tih država, odnosno tržišta.

31

7.3. REGULATORNI RIZIK

Industrija u kojoj Veterina posluje je regulirana, stoga postoji izloženost riziku promjene regulative kao i dobivanja, zadržavanja, obnavljanja potrebnih dozvola i odobrenja važnih za poslovanje. Veterina ima u posjedu sve valjane dozvole i rješenja u Republici Hrvatskoj i na tržištima na kojima aktivno posluje. Veterina je započela proces usklađenja s EU regulativom. Rizik predstavlja situacija da Veterina neće ostvariti svoje planove vezano za usklađenje s EU regulativom Vezano na postojeću situaciju Veterine koja implicira srednji stupanj usuglašenosti sa pozitivnom EU regulativom u području opremljenosti proizvodnje i laboratorija, te registracijske dokumentacije, za očekivati je da budući procesi imaju u sebi i stupanj rizičnosti. Procjena vjerojatnosti i utjecaja pojedinih rizika rezultirala je skupom aktivnosti za njihovim upravljanjem . Za dobivanje EU Certifikata dobre proizvođačke prakse (vidi poglavlje 2, 11,12), poduzete su aktivnosti kroz cijelu kompaniju , što će dobrim praćenjem a prije svega uz dostatna sredstva, razvijanjem svijesti i kompetencija rezultirati izlaskom na “nova” tržišta. Aktivnostima se želi smanjiti vjerojatnost za rizik kašnjenja certificiranja. Registracijska dokumentacija zbog svoje ovisnosti o poduzetim aktivnostima u proizvodnim tehnologijama, te potrebe za fokusiranjem širokog portfelja predstavlja objektivni rizik. Aktivnosti u tom smislu su već u tijeku kroz prioritetne liste i vremenske okvire. Veterina je također izložena rizicima promjene zakonske regulative na tržištima zemalja na kojima posluje te pojavi dodatnih troškova dodatnih usklađenja sa regulativom tih tržišta.

7.4. RIZIK KONKURENCIJE

Konkurencija predstavlja stalni potencijalni rizik u poslovanju. Republika Hrvatska Veterinin udio na tržištu Hrvatske varira od vrste proizvoda do vrste proizvoda, ali generalno je to 50%. Glavni konkurenti su multinacionalne kompanije, svjetski lideri u toj industriji: Pfizer Animal Health, Schoering Plough Animal Health, Meriall, Bayer, Intervet, te tvrtke iz susjednih zemalja; Krka, Lek, Alkaloid te manje generičke kompanije iz Španjolske, Italije, Njemačke i Nizozemske. Konkurencija ima za cilj osvajanje tržišnog udjela, bilo putem direktnih paralela ili novim proizvodima. Prednost Veterine pred konkurencijom je u širokom portfelju proizvoda, koji omogućuje cjelovito rješavanje problema korisnika, te prepoznatljivost branda Veterina kao i tradicija duga preko 80 godina. Poznavanje kupaca, dobre veze i suradnja sa institucijama (Hrvatska veterinarska komora, Veterinarski fakultet, Ministarstvo poljoprivrede, šumarstva i vodnog gospodarstva, Hrvatski veterinarski institut) samo pospješuju poziciju Veterine. Specifičnost industrije u kojoj posluje Veterina, te regulatorno okruženje koje zahtjeva nove prilagodbe otežava ulazak nove konkurencije na tržište.

32

Slovenija Veterinin tržišni udio od 15%, kao i dugogodišnja prisutnost čine ju prepoznatljivom kompanijom. Konkurencija je jednaka konkurenciji u RH, uz jaku prisutnost domaćih tvrtki, posebice Krke. Bosna i Hercegovina Veterina ima udio od 40% na tržištu Bosne i Hercegovine. To je tržište s aspekta konkurencije i zakonske regulative još u fazi razvoja. Prednost Veterine su komplementarni proizvodi, kontinuitet i tradicija na tržištu te izuzetno dobri odnosi sa kupcima i regulatornim institucijama. Ostala tržišta Veterina je na ostalim tržištima prisutna sa manjim učešćima i proizvodnim portfeljom, ali to su tržišta koja ostavljaju potencijal rasta, s obzirom na trenutni udio Veterine na ovim tržištima i njihovu veličinu, kroz proširenje proizvodnog portfelja kroz nove registracije, te širenja postojećih proizvoda. Činjenica je da su Veterinina glavna i ciljana tržišta u tranziciji gdje još nisu dogotovljeni procesi implementacije svih zakona, što omogućava osvajanje tržišnih udjela bez potpuno definiranih pravila, no promjene u zakonskoj regulativi i zakonska usklađenja mogu utjecati na plan Veterine i položaj na pojedinim tržištima.

7.5. UPRAVLJAČKI RIZIK

S obzirom na specifična znanja i iskustvo potrebno za uspješno rukovođenje kompanije u specifičnom segmentu proizvodnje veterinarskih proizvoda, te samim tim i nedostatak profesionalnih kadrova na hrvatskom tržištu, Veterina se značajno oslanja na bazu postojećih zaposlenika u generiranju i razvoju upravljačkih kadrova. U tom smislu poslovanje Veterine izloženo je riziku gubitka stručnog upravljačkog kadra. Edukaciji zaposlenika posvećuje se iznimna pažnja, kako bi se zadržao kvalitetan kadar kao i privukao adekvatno kvalificiran kadar.

7.6. OPERATIVNI RIZICI

Rizik likvidnosti Likvidnost poduzeća definira se kao njegova sposobnost da pravovremeno podmiruje svoje obveze. Ova sposobnost poduzeća uvjetovana je nizom elemenata: prije svega protokom obrtnih sredstava kroz njegov poslovni ciklus, rokom dospijeća obveza, usklađenošću dugova i vlastitih izvora financiranja. Veterina je veliku pozornost obratila na tok novca, prateći stvarne dnevne promjene, te prilagođavajući mjesečne prognoze. Zbog povoljne likvidne pozicije kompanije, ovaj je rizik nizak, što dokazuje i činjenica da je kompanija od osnutka sposobna podmirivati sve svoje obaveze.

33

Valutni rizik

Valutni rizik je neizvjesnost vrijednosti domaće valute u odnosu na vrijednost strane valute zbog promjene deviznog tečaja. Veterina je zbog značajnog udjela izvoza u ukupnim prihodima izložena promjenama vrijednosti prvenstveno eura ali i američkog dolara, jer je značajan dio potraživanja i inozemnih prihoda iskazan u tim valutama. Upravljanje ovim rizikom znači balansiranje priljeva u određenoj valuti sa odljevima u istoj valuti. Izloženost valutnom riziku proizlazi iz transakcija denominiranih u stranim valutama, iz kratkoročnih oročenih depozita kod banaka koji su denominirani u valuti koja nije kuna. Društvo u ovom trenutku nije zaštićeno od ovog rizika. Kamatni rizik Veterina ima obveze po kreditima koji su odobreni uz fiksne i varijabilne kamatne stope. U ovom trenutku Veterina nije zaštićena od rizika promjene kamatnih stopa. Međutim, ukupne kreditne obveze Veterine, dugoročne i kratkoročne, čine svega 4% ukupne imovine, pa utjecaj ovog rizika nije materijalan.

7.7. RIZIK POSLOVANJA

Rizik naplate potraživanja Veterina vodi konzervativnu politiku kad je u pitanju naplata potraživanja. Društvo financira kupce do određene razine, što ga naravno izlaže riziku, međutim sva domaća potraživanja osigurana su instrumentima osiguranja (zadužnicama) kupaca. Kod stranih kupaca osnovni kriteriji klasifikacije su zemlja porijekla i iskustvo sa određenim kupcem. Ukoliko se radi o kupcima sa rizičnijih zemljopisnih regija (Iran, Bjelorusija, Ukrajina, Azerbajdžan, Srbija) nastoji se dogovoriti plaćanje unaprijed, pribaviti garancija banke za plaćanje ili dogovoriti plaćanje akreditivom. Veterina ima uspostavljen sustav kontrole naplate potraživanja kroz analizu kreditne sposobnosti kupaca, analizu političkog rizika pojedinog kupca, te mogućnosti smanjenja rizika putem suradnje sa HBOR-om. Novi kupci se prihvaćaju nakon detaljne analize kreditne sposobnosti te uzevši u obzir kreditni rizik zemlje iz koje dolaze. Kod kupaca iz zemalja EU sa kojima Veterina već dulje surađuje nisu bila potrebna nikakva sredstva osiguranja. Ovisnost o jednom kupcu Veterinu karakterizira veliki broj kupaca, kako direktnih kupaca, tako i distributera, domaćih i stranih. No, rizik postoji zbog trenda u industriji koja sve više teži okrupljavanju malih poduzetnika, te se na taj način jača pregovaračka moć malih poduzetnika/kupaca, koji takvim udruživanjem dolaze u poziciju da mogu utjecati na uvjete prodaje Veterinih proizvoda. Na dan 31. prosinca 2006. dvadeset najvećih kupaca činilo je 71% ukupnih prihoda kompanije. Ovisnost o jednom dobavljaču Veterina ima vrlo diverzificiranu strukturu dobavljača. 20 glavnih dobavljača sirovina čine 47% ukupno nabavljenih sirovina, stoga je ovisnost o jednom značajom dobavljaču

34

minimizirana. Odnosi sa dobavljačima regulirani su ugovorima ili direktnim narudžbama. Rizik od gubitka značajnog dobavljača je nizak. Ovisnost o jednom proizvodu Veterina ima vrlo diverzificiran portfelj prizvoda. Proizvodi se mogu svrstati u četiri osnovne grupe proizvoda: biološke proizvode, kemofarmaceutske proizvode, dodatke stočnoj hrani i agro proizvode. Unutar tih glavnih grupa proizvoda Veterinin portfelj čini 160 brandova u oko 400 različitih oblika. Veterinin portfelj proizvoda, svojom širinom pokriva sve potrebe klijenata na tržištu. Nastavno na navedeno, poslovanje Veterine nije ovisno o jednom proizvodu. Tehnološki rizici Tehnologija u proizvodnji veterinarskih lijekova (biološki i kemofarmaceutski proizvodi) stalno napreduje i teži dostizanju punih EU GMP zahtjeva (vidi poglavlje 8. Podaci o industriji). Matična procesna postrojenja su na potrebnom tehničkom nivou. Proizvodni prostori u postojećim objektima su uglavnom redizajnirani prema istim standardima. Infrastruktura ( energetika , farmaceutski mediji, skladišta , kontrolno-analitički i razvojno-analitički laboratoriji i dr ) će se usklađivati prema investicijskom proračunu u iduće tri godine. Iako sadašnji tehnološki nivo formalno nema potvrdu u EU GMP certifikatima i EU proizvodnim dozvolama Veterina je dobro odmakla u procesu GMP standardizacije i vrlo je precizno određen cilj kao i specifikacija svih esencijalnih proizvodnih i infrastrukturnih investicijskih i poslovnih aktivnosti. Proizvodna tehnologija u proizvodnji dodataka stočnoj hrani i sredstvima za zaštitu bilja zadovoljava zahtjeve postojećih standarda ( zakoni EU, i CRO te norme ISO ). Većina proizvodnih i infrastrukturnih objekata imaju odgovarajuće važeće dozvole izdane od strane nadležnih državne uprave i lokalne samouprave. U odnosu na objekte, kojima manjkaju građevinska i uporabna dozvola Veterina je poduzela te će nadalje poduzimati aktivnosti neophodne za njihovo ishođenje u što je moguće kraćem roku. Instalirani kapaciteti su dostatni za postojeće proizvodne volumene i mogu akceptirati i strategijom predviđen rast proizvodnog i poslovnog opsega . Stabilna kvaliteta proizvoda iz ovakovog vrlo dobrog tehničkog sustava i obrazovane i izvježbane radne snage se podrazumijeva. Rizici povezani s nekretnimama Iako većina objekata Veterine posjeduje dozvole kako je opisano u t. 4.8., postoji rizik da zbog nepostojanja građevinskih i/ili uporabnih dozvola, građevinska inspekcija zabrani njihovu daljnju uporabu ili naredi njihovo uklanjanje. Veterina procjenjuje da bi, čak i u slučaju donošenja takvih rješenja, Veterina bila u mogućnosti pronaći zamjenske objekte i da poslovanje ne bi bilo obustavljeno. Namjera je Veterine da ishodi građevinske i uporabne dozvole za sve objekte, te je u tom smjeru poduzela i nadalje će poduzimati aktivnosti neophodne za njihovo ishođenje u što je moguće kraćem roku. Budući su prema Prostornom planu Općine Sveta Nedjelja nekretnine kategorizirane u područje gospodarske namjene – pretežno industrija, Veterina vjeruje da će ishoditi potrebne dozvole.

35

7.8. EKOLOŠKI RIZICI