versión final tesis esteban d´elia 23-04-2013

TRANSCRIPT

UNIVERSIDAD CENTRAL DE VENEZUELA

FACULTAD DE CIENCIAS ECONÓMICAS Y SOCIALES

ESCUELA DE ECONOMÍA

EEVVAALLUUAACCIIÓÓNN DDEE LLAA RREENNTTAABBIILLIIDDAADD DDEE UUNN

PPRROOYYEECCTTOO DDEE RREECCIICCLLAAJJEE DDEE LLOOSS EENNVVAASSEESS

TTEETTRRAA PPAAKK DDEE LLAARRGGAA DDUURRAACCIIÓÓNN

CASO: Elaboración de cartón deshidratado y de láminas y/ó tejas laminadas de

polialuminio con envases Tetra Pak de larga duración, por parte de la empresa

EXACTOMAT, C.A.

Autor: Esteban D´Elia C.I: 20.175.330

Tutor: Gilberto Buenaño

Caracas, 2013

II

Agradecimientos

En primer lugar quiero agradecer a mi familia por brindarme su apoyo incondicional en

todo momento, especialmente a mi madre Luisa Villalba quien ha sido mi inspiración y

guía en todo este tiempo, permitiéndome lograr metas que en un principio parecían

imposibles.

A mi padre Orlando D´Elia por estar siempre atento y darme sus sabios consejos.

A mis tías Tania y Luz Márquez por su paciencia, ayuda y excelente pedagogía.

También quiero agradecer especialmente a Rodolfo Schurmann, director general de

Exactomat, C.A y a su padre por brindarme la oportunidad y la confianza para afrontar este

gran reto, al igual que a Gabriela García y Daniela de Lezaeta de Tetra Pak, C.A por su

gran ayuda.

A mi tutor Gilberto Buenaño por confiar en mí y darme su apoyo en esta etapa final de mi

carrera, ayudándome con grandes consejos y buenas críticas constructivas, que me

permitieron culminar la investigación.

A los profesores Rebeca Sánchez, Roberto Burgera y Vladimir Valera por sus consejos e

información proporcionada que fueron de gran ayuda para el desarrollo de este estudio.

Al licenciado David Sosa por su disposición y apoyo con la parte contable de la

investigación, quien me permitió descifrar las interrogantes que tenía, lo cual fue de gran

ayuda.

A mi novia y mejor amiga Carolina Márquez quien me acompañó todo este tiempo

brindándome su apoyo y amor, dándome fuerza y determinación para culminar este gran

reto.

Finalmente quiero concluir con una frase de reflexión que me ha servido de inspiración a lo

largo del tiempo, plasmada por un gran amigo Gerhard Weilheim quien dice que “aquellos

que miran libremente hacia fuera, sueñan, pero los que tienen la capacidad de ver hacia

dentro, despiertan”.

III

Resumen

“Evaluación de la rentabilidad de un proyecto de reciclaje de envases Tetra Pak de

larga duración”

Clasificación JEL: G00, Q50.

Autor: Esteban S. D´Elia V.

Tutor: Gilberto Buenaño

Caracas, marzo 2013

El presente trabajo final de grado, evaluó por medio de un análisis costo-beneficio (ACB)

la rentabilidad de un proyecto de reciclaje de los envases Tetra Pak de larga duración,

realizado mediante un acuerdo entre la empresa Tetra Pak, C.A que invirtió en las nuevas

maquinarias y bajo una figura de comodato las cedió a la empresa Exactomat, C.A que

adecuó el espacio físico y dispuso de la mano de obra capacitada. Con la implementación

de las nuevas tecnologías para reciclar los envases Tetra Pak de larga duración, se obtiene

un sub-producto de pulpa de cartón deshidratada y un aglomerado de polialuminio, con el

que por medio de un proceso conocido como compresión térmica se obtienen unas láminas

y tejas laminadas de polialuminio duraderas y resistentes. Para realizar el ACB fueron

considerados, los costos de inversión en las nuevas tecnologías, los costos implicados en el

funcionamiento del proceso de reciclaje, los costos de mano de obra y los costos de las

materias primas necesarias para llevar a cabo el proyecto, que provienen de tres formas de

consumo final diferente, es decir; los envases post-industriales, las bobinas post-

industriales, y los envases post-consumo, también se consideraron los beneficios generados

por los ingresos provenientes de las ventas de los materiales reciclados. Con base en lo

antes expuesto se evaluó la rentabilidad del proyecto por medio de un análisis financiero

que tuvo resultados positivos en la relación beneficio-costo (B/C), el valor presente neto

(VPN), la tasa interna de retorno (TIR) y el punto de equilibrio (PE), estimándose el

tiempo necesario para recuperar la inversión. También se consideraron algunos de los

costos y beneficios ambientales generados por el proyecto, mediante la metodología de los

costos evitados o inducidos, realizándose nuevamente el ACB y obteniendo resultados

positivos en los indicadores de rentabilidad previamente calculados (B/C, VPN, TIR).

Finalmente se realizó un análisis de sensibilidad considerando tres distintos escenarios: a)

la devaluación del bolívar, b) la variación de los precios, c) la variación de las cantidades

vendidas, concluyéndose que el proyecto genera buenos excedentes sobre la inversión y a

su vez posee una baja sensibilidad con respecto a los precios de las materias primas, pero es

sensible ante cambios inesperados en los precios de los productos reciclados y en sus

volúmenes de ventas.

Palabras claves: reciclaje, desarrollo sostenible, envases Tetra Pak de larga duración,

pulpa de cartón deshidratada, láminas y tejas laminadas de polialuminio, análisis costo

beneficio (ACB), Gestión integral de residuos sólidos (GIRS).

IV

Índice

Introducción ............................................................................................................................ 1

CAPITULO I. Tema de estudio .............................................................................................. 5

I.1.- Planteamiento del problema ........................................................................................ 5

I.2.- Hipótesis de la investigación ....................................................................................... 7

I.3.- Objetivos del estudio ................................................................................................... 8

I.3.1.- Objetivo General................................................................................................... 8

I.3.2.- Objetivos Específicos ........................................................................................... 8

I.4.- Justificación ................................................................................................................. 8

CAPITULO II. Marco Teórico ............................................................................................. 11

II.1.- Economía, ambiente y ecología ............................................................................... 11

II.2.- Desarrollo Sostenible o Sustentable ........................................................................ 15

II.3.-Análisis Costo-Beneficio ACB ................................................................................. 18

II.3.1.- Antecedentes del ACB ...................................................................................... 20

II.3.2.- Clasificación de los costos y beneficios ............................................................ 22

II.3.2.1.- Los Costos .................................................................................................. 22

II.3.2.2.- Los Beneficios ............................................................................................ 27

II.3.2.3.- Costos y Beneficios directos, indirectos, tangibles e intangibles ............... 29

II.3.3.- ¿Por qué utilizar el ACB?.................................................................................. 30

II.4.- La Basura y el Reciclaje .......................................................................................... 32

II.4.1.- Envases Tetra Pak de larga duración................................................................. 34

II.4.1.1.- Composición de los envases Tetra Pak de larga duración .......................... 34

II.4.1.2.- Ventajas de los envases Tetra Pak de larga duración ................................. 36

II.4.1.3.- Desventajas de los envases Tetra Pak de larga duración ............................ 37

V

II.4.2.- El Reciclaje ....................................................................................................... 38

II.4.2.1.- Reciclaje del envase Tetra Pak de larga duración ...................................... 40

II.4.2.1.1.- Experiencias de reciclaje en otros países ............................................. 41

II.5.- Características de los materiales reciclados en el proyecto ..................................... 43

II.5.1.- Láminas y tejas laminadas de polialuminio ...................................................... 43

II.5.1.1.- Proceso de compresión térmica .................................................................. 43

II.5.1.2.- Beneficios del Polialuminio ....................................................................... 44

II.5.2.- Pulpa de cartón .................................................................................................. 46

CAPITULO III. Marco Metodológico.................................................................................. 48

III.1.- Diseño de la investigación ...................................................................................... 48

III.2.- Identificación de los costos y beneficios ................................................................ 51

III.2.1.- Herramienta para realizar el ACB.................................................................... 51

III.2.1.1.- Relación Beneficio/Costo .......................................................................... 52

III.2.1.2.-Valor presente neto (VPN) ......................................................................... 53

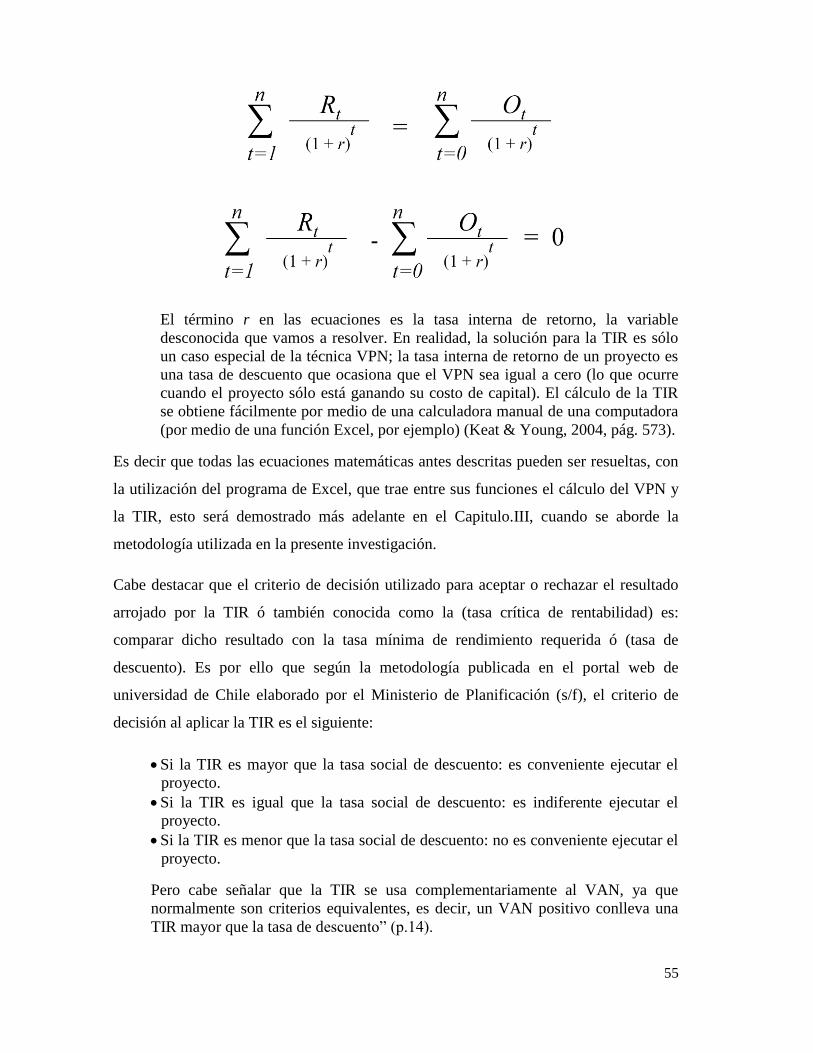

III.2.1.3.-Tasa Interna de Retorno (TIR) ................................................................... 54

III.2.1.4.- Punto de equilibrio .................................................................................... 56

III.2.2.- Pasos para realizar el ACB .............................................................................. 57

III.3.- Calculo del ACB ..................................................................................................... 59

III.3.1.- Evaluación Financiera ...................................................................................... 59

III.3.2.- Valorización de los costos y beneficios ambientales ....................................... 61

III.3.3.- Evaluación con la inclusión de la variable ambiental ...................................... 61

III.4.- Análisis de sensibilidad .......................................................................................... 63

CAPITULO IV. Desarrollo de la investigación ................................................................... 65

IV.1.- Estudio del proceso de reciclaje de los envases en la fábrica Exactomat .............. 65

VI

IV.1.1.- Explicación del funcionamiento del proyecto ................................................. 65

IV.1.2.- Fuentes de materias primas .............................................................................. 66

IV.1.3.- Esquematización del proceso de reciclaje ....................................................... 69

IV.2.- Estudio Financiero .................................................................................................. 76

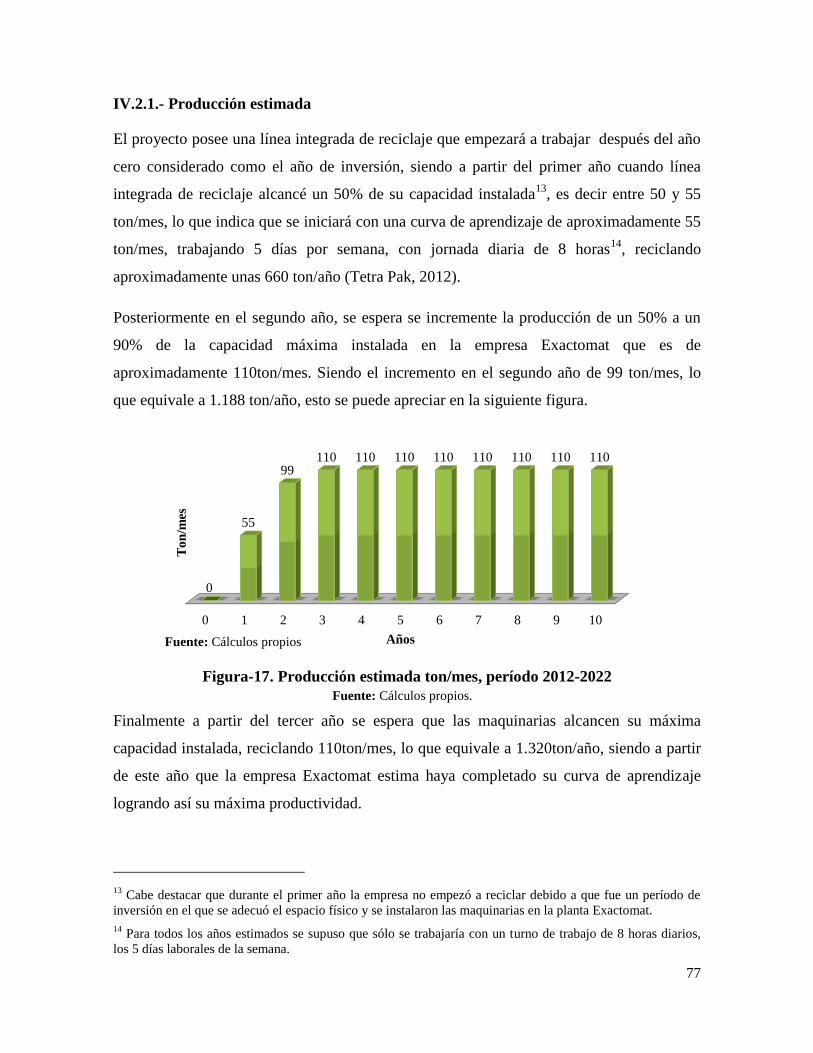

IV.2.1.- Producción estimada ........................................................................................ 77

IV.2.2.- Inversión .......................................................................................................... 78

IV.2.3.- Depreciación, amortización y valor residual ................................................... 80

IV.2.4.- Costos de las Materias Primas, insumos y servicios........................................ 81

IV.2.5.- Costos de Mantenimiento ................................................................................ 87

IV.2.6.- Costos de la Mano de Obra .............................................................................. 87

IV.2.7.- Ingresos por ventas .......................................................................................... 90

IV.2.7.1.- Cálculo del precio de la pulpa ................................................................... 90

IV.2.7.2.- Cálculo del precio de venta de los materiales de polialuminio ................. 94

IV.2.7.2.1.- Precio de las tejas laminadas de polialuminio .................................... 95

IV.2.7.2.2.- Precio de las láminas de polialuminio ................................................ 99

IV.2.8.- Costos de Operación ...................................................................................... 102

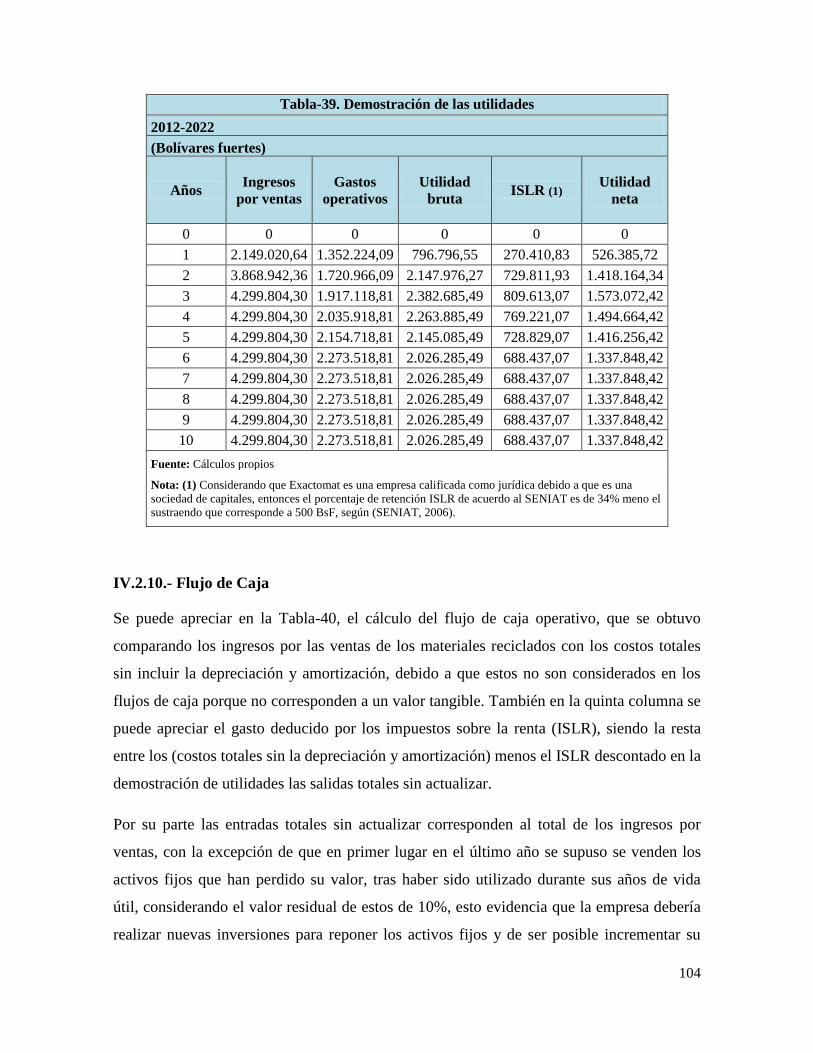

IV.2.9.- Demostración de utilidades............................................................................ 103

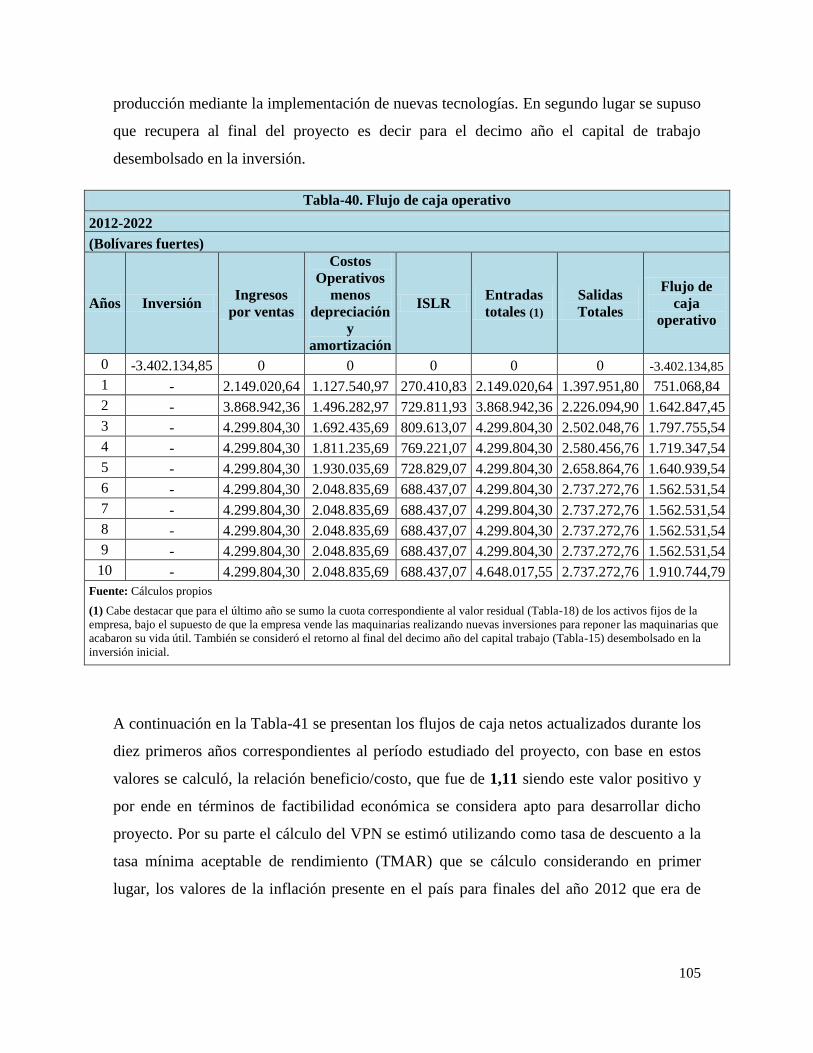

IV.2.10.- Flujo de Caja ................................................................................................ 104

IV.2.11.- Punto de Equilibrio ...................................................................................... 107

IV.3.- Estudio considerando la variable ambiental ......................................................... 109

IV.3.1.- Identificación de los costos y beneficios ambientales ................................... 109

IV.3.2.- Valoración de los costos y beneficios ambientales ........................................ 113

IV.3.3.- Análisis costos-beneficios con la inclusión de la variable ambiental ............ 115

IV.4.- Análisis de sensibilidad ........................................................................................ 117

VII

IV.4.1. Primer escenario: Devaluación del Bolívar .................................................... 118

IV.4.2. Segundo escenario: Variación de los precios .................................................. 122

IV.4.3. Tercer escenario: Variación de las cantidades vendidas ................................. 127

CAPITULO V. Conclusiones y Recomendaciones ............................................................ 130

V.1. Conclusiones ........................................................................................................... 130

V.2. Recomendaciones ................................................................................................... 135

Bibliografía ......................................................................................................................... 136

Libros .......................................................................................................................... 136

Páginas web ................................................................................................................. 139

Anexos ................................................................................................................................ 144

Figuras ............................................................................................................................ 144

Tablas .............................................................................................................................. 145

VIII

Índice de Figuras

Figura-1. Desarrollo Sostenible. ........................................................................................... 17

Figura-2. Formulación de Dupuit. ........................................................................................ 20

Figura-3. Clasificación de costos y beneficios como resultado de la aplicación de una

estrategia ............................................................................................................................. 144

Figura-4. Resumen de criterios de evaluación de proyectos. ............................................... 30

Figura-5. Componentes del envase Tetra Pak de larga duración ......................................... 35

Figura-6. Punto de equilibrio: IT=CT .................................................................................. 56

Figura-7. Flujo de caja típico de un proyecto privado .......................................................... 60

Figura-8. Sede Exactomat, C.A. en la Victoria Edo. Aragua ............................................... 66

Figura-9. Diagrama de Flujo de las etapas del proceso de reciclaje y las materias primas

utilizadas para la elaboración de pulpa de cartón deshidratada y de láminas y/o tejas

laminadas de polialuminio .................................................................................................... 68

Figura-10. Diagrama de Flujo del funcionamiento del proceso de reciclaje de los envases

Tetra Pak de larga duración con las maquinarias instaladas ................................................ 71

Figura-11. Pulpa Deshidratada en forma de hojas ................................................................ 72

Figura-12. Trituradora de polialuminio ................................................................................ 73

Figura-13. Esparcimiento del polialuminio y colocación del Foil en las láminas ................ 74

Figura-14. Colocación del polialuminio junto con el Foil en le prensa térmica .................. 75

Figura-15. Láminas de polialuminio .................................................................................... 75

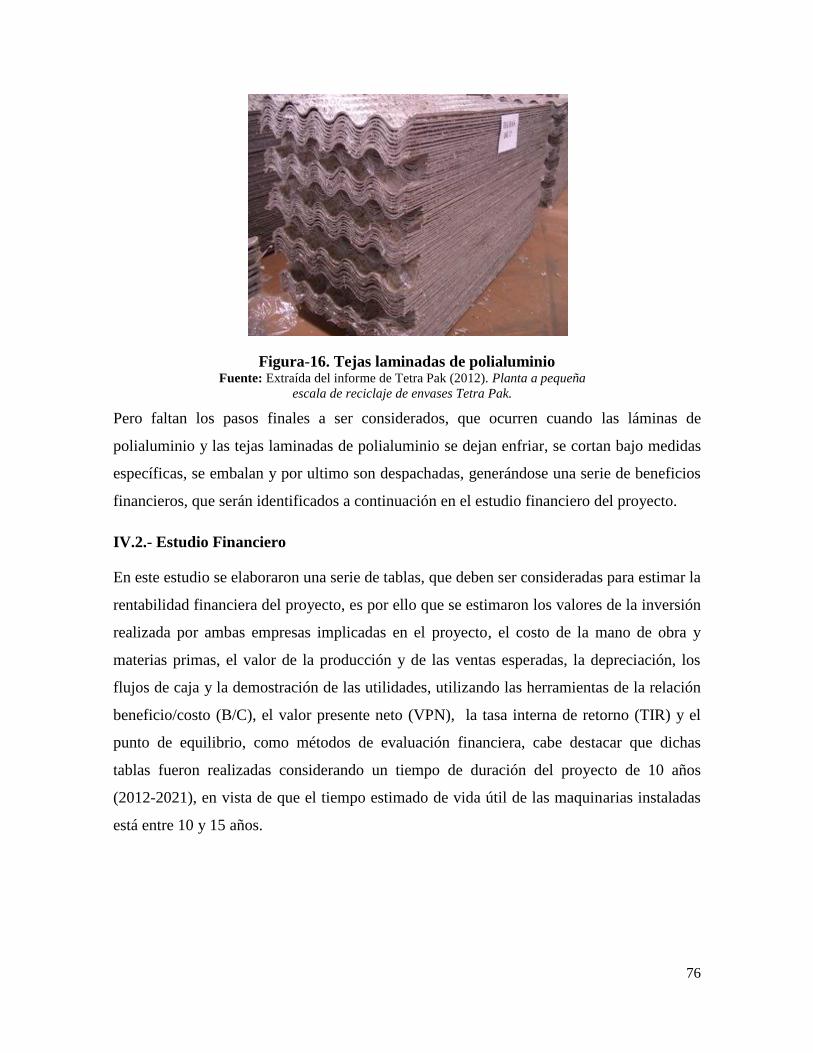

Figura-16. Tejas laminadas de polialuminio ........................................................................ 76

Figura-17. Producción estimada ton/mes, período 2012-2022 ............................................. 77

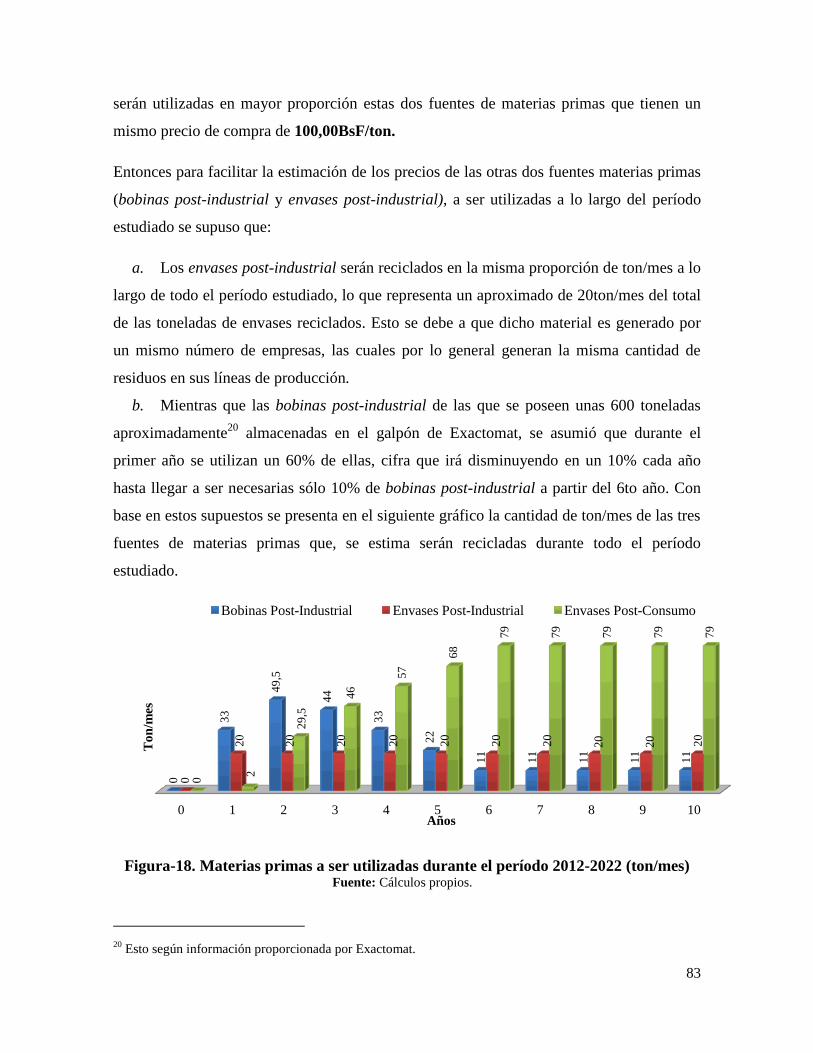

Figura-18. Materias primas a ser utilizadas durante el período 2012-2022 (ton/mes) ......... 83

Figura-19. Organigrama de la mano de obra de Exactomat, C.A. ....................................... 88

IX

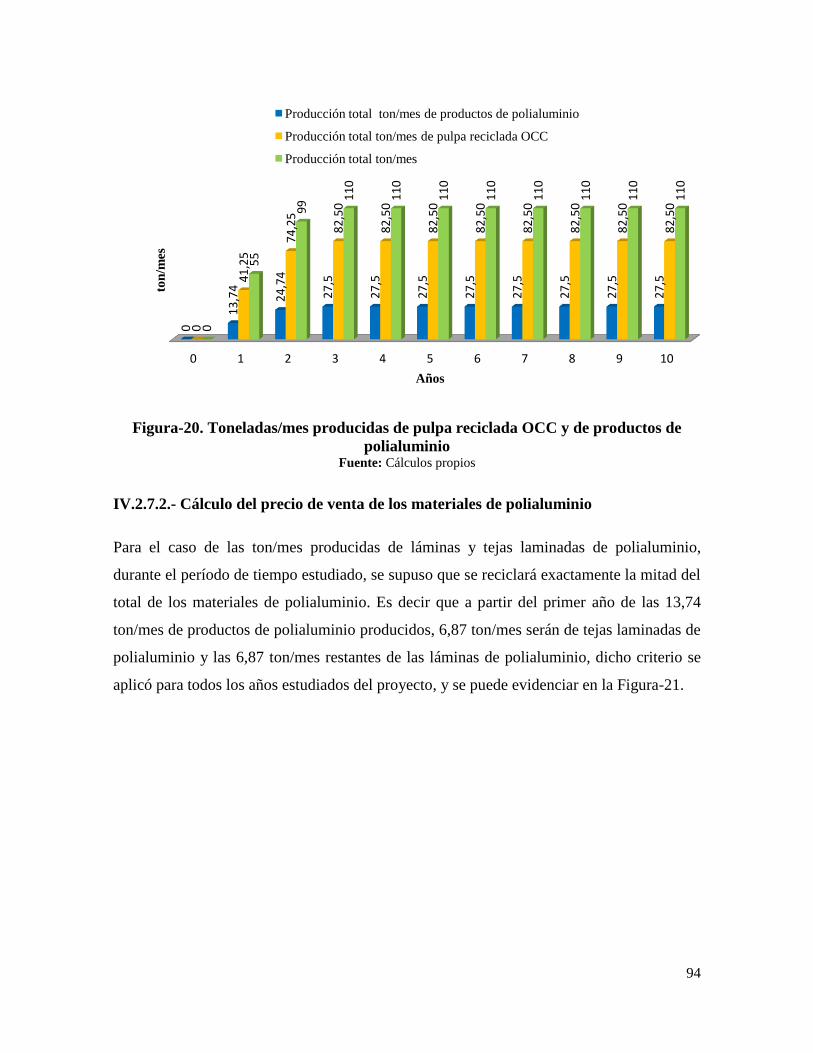

Figura-20. Toneladas/mes producidas de pulpa reciclada OCC y de productos de

polialuminio .......................................................................................................................... 94

Figura-21. Producción (ton/mes) estimada de los productos de polialuminio ..................... 95

Figura-22. Punto de equilibrio estimado del proyecto ....................................................... 108

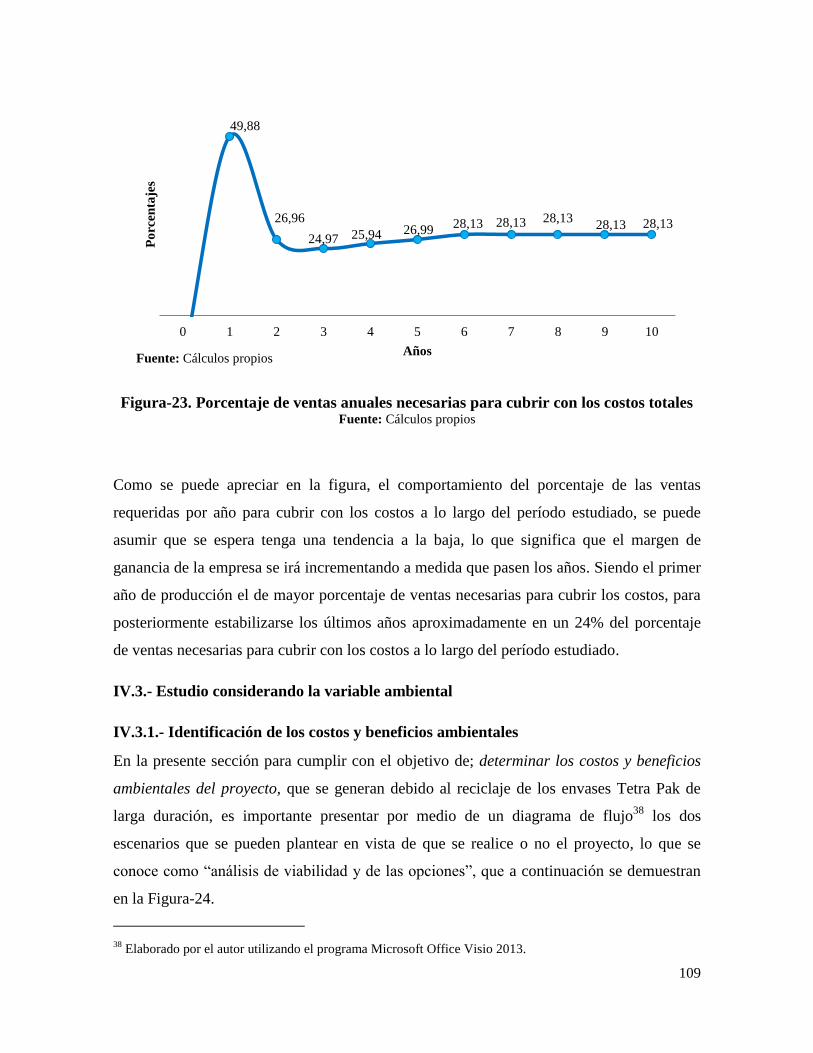

Figura-23. Porcentaje de ventas anuales necesarias para cubrir con los costos totales ...... 109

Figura-24. Diagrama de Flujo del análisis de viabilidad de las opciones de la ejecución del

proyecto de reciclaje de los envases Tetra Pak de larga duración ...................................... 110

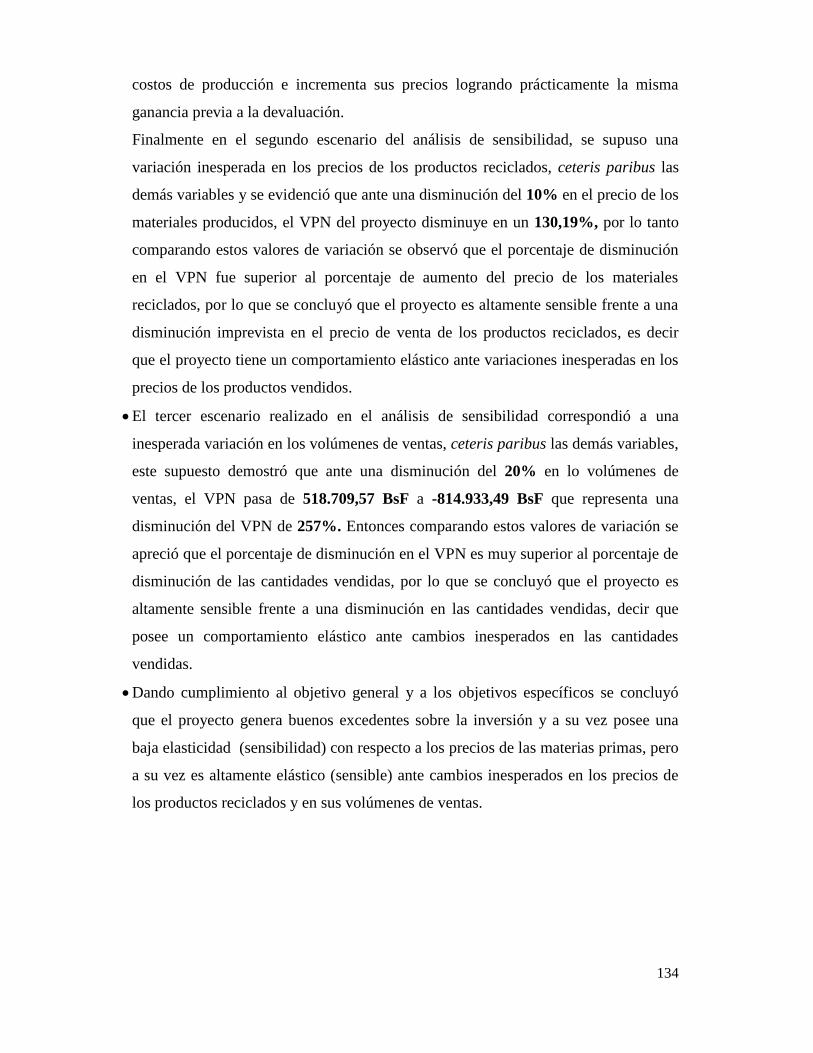

Figura-25. Venezuela. Sitios de disposición final de los residuos y desechos sólidos, por

entidad federal 2009 ........................................................................................................... 144

X

Índice de Tablas

Tabla-1.Términos relacionados con la determinación de costos y gastos de un proyecto ... 23

Tabla-2. Costos ................................................................................................................... 145

Tabla-3. Beneficios ............................................................................................................. 146

Tabla-4. Experiencias de reciclaje de los envases Tetra Pak de larga duración en varios

países .................................................................................................................................... 41

Tabla-5. Resistencia a la tracción, resistencia a la flexión y absorción de agua de las

láminas recicladas ............................................................................................................... 147

Tabla-6. Resistencia a la tracción, resistencia a la flexión y absorción de agua de las tejas

laminadas recicladas ........................................................................................................... 147

Tabla-7. Determinación del índice de propagación superficial de llamas .......................... 147

Tabla-8. Comparación entre tejas de fibrocemento y plástico/aluminio ............................ 148

Tabla-9. Vías para determinar el punto de equilibrio ........................................................... 57

Tabla-10. Etapas de la evaluación ex-ante ........................................................................... 57

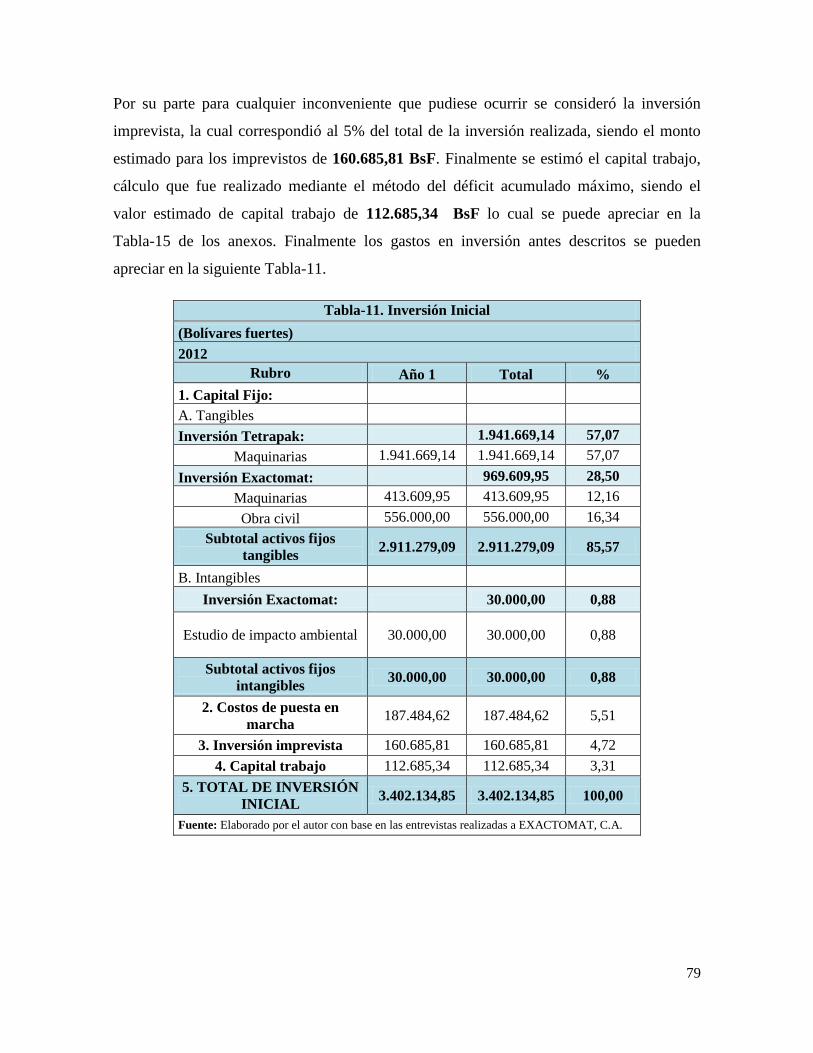

Tabla-11. Inversión Inicial ................................................................................................... 79

Tabla-12. Inversión realizada por Tetra Pak ...................................................................... 148

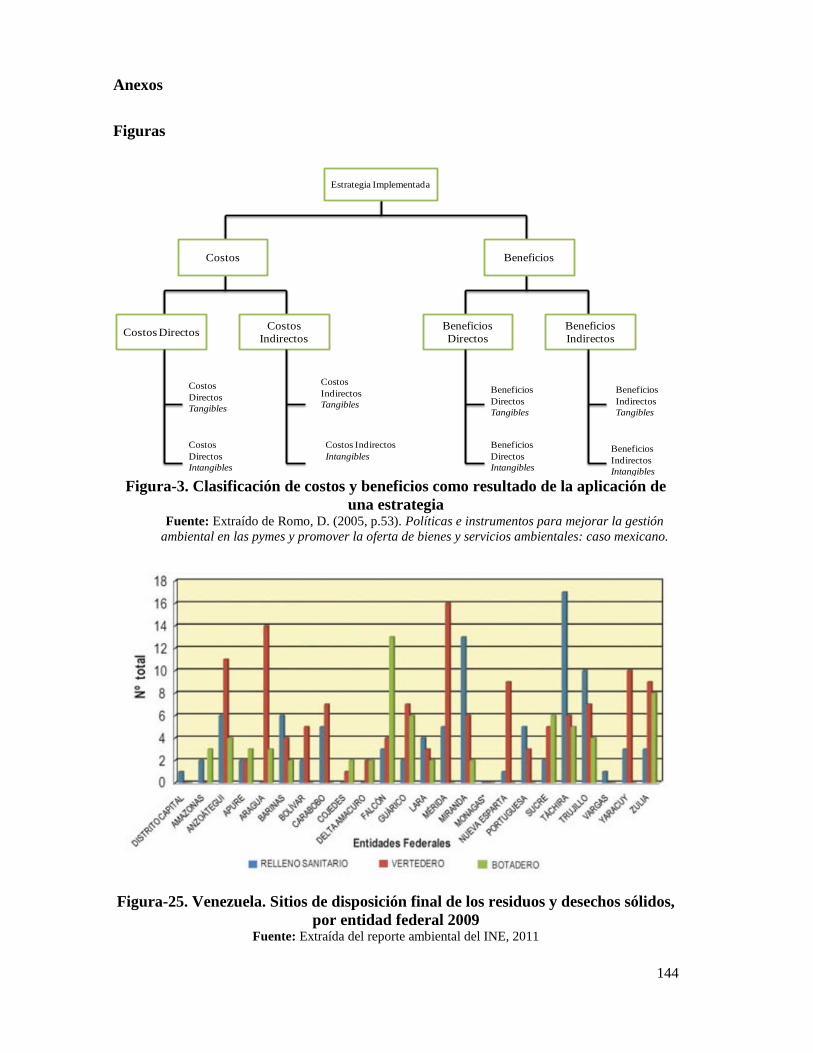

Tabla-13. Inversión realizada por Exactomat ..................................................................... 149

Tabla-14. Costos de puesta en marcha ............................................................................... 149

Tabla-15. Cálculo del Capital Trabajo ............................................................................... 150

Tabla-16. Depreciación ........................................................................................................ 80

Tabla-17. Amortización ........................................................................................................ 80

Tabla-18. Valor residual ....................................................................................................... 81

Tabla-19. Materias primas, Bobinas Post-Industrial ......................................................... 151

Tabla-20. Materias primas, Envases Post-Industrial .......................................................... 151

Tabla-21. Materias primas, Envases Post-Consumo .......................................................... 152

XI

Tabla-22. Costo estimado del Foil aislante utilizado para recubrir las láminas y tejas

laminadas de polialuminio .................................................................................................... 85

Tabla-23. Costo total de las materias primas ........................................................................ 86

Tabla-24. Requerimientos de insumos y servicios ............................................................... 86

Tabla-25. Mantenimiento ..................................................................................................... 87

Tabla-26. Costo estimado de la mano de obra...................................................................... 89

Tabla-27. Costos estimados de los recursos Humanos ....................................................... 153

Tabla-28. Proyección de los costos de RRHH ..................................................................... 90

Tabla-29. Costo de producción por tonelada de la pulpa reciclada OCC........................... 154

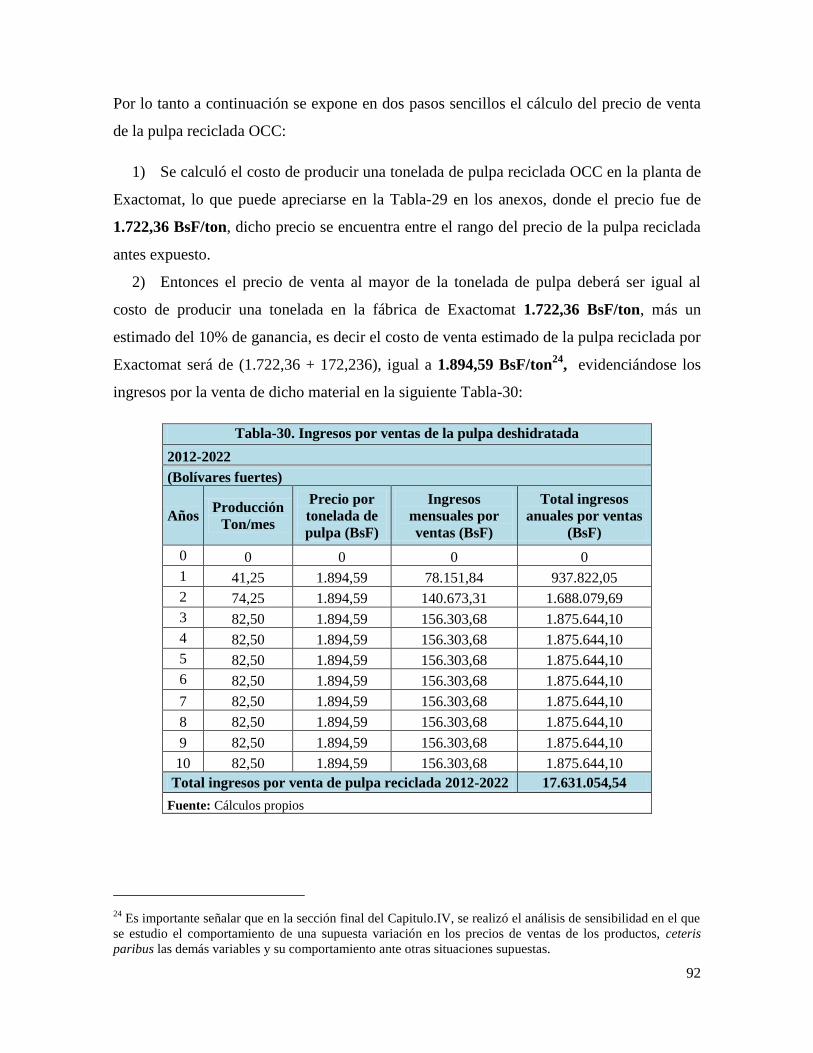

Tabla-30. Ingresos por ventas de la pulpa deshidratada ....................................................... 92

Tabla.31. Producción mensual estimada ............................................................................ 154

Tabla-32. Características de tejas laminadas de polialuminio .............................................. 96

Tabla-33. Costo de producción por tonelada de las láminas y tejas laminadas de

polialuminio ........................................................................................................................ 155

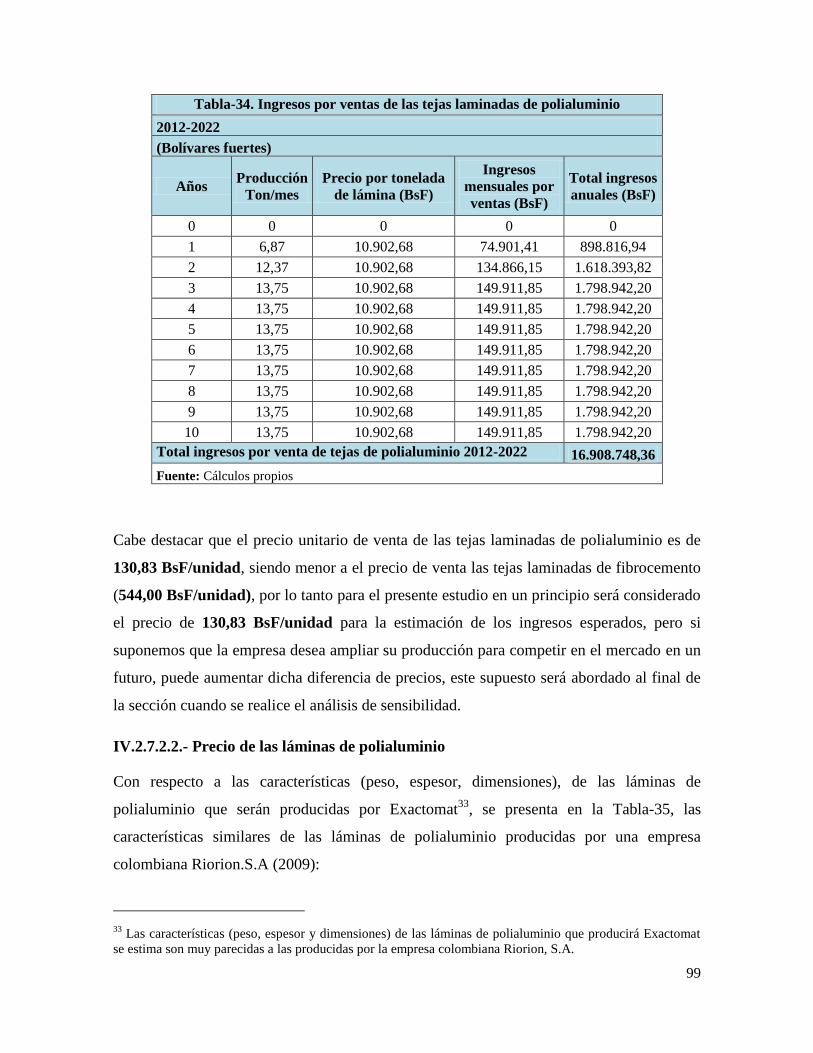

Tabla-34. Ingresos por ventas de las tejas laminadas de polialuminio ................................. 99

Tabla-35. Características de las láminas de polialuminio .................................................. 100

Tabla-36. Ingresos por ventas de las láminas de polialuminio ........................................... 101

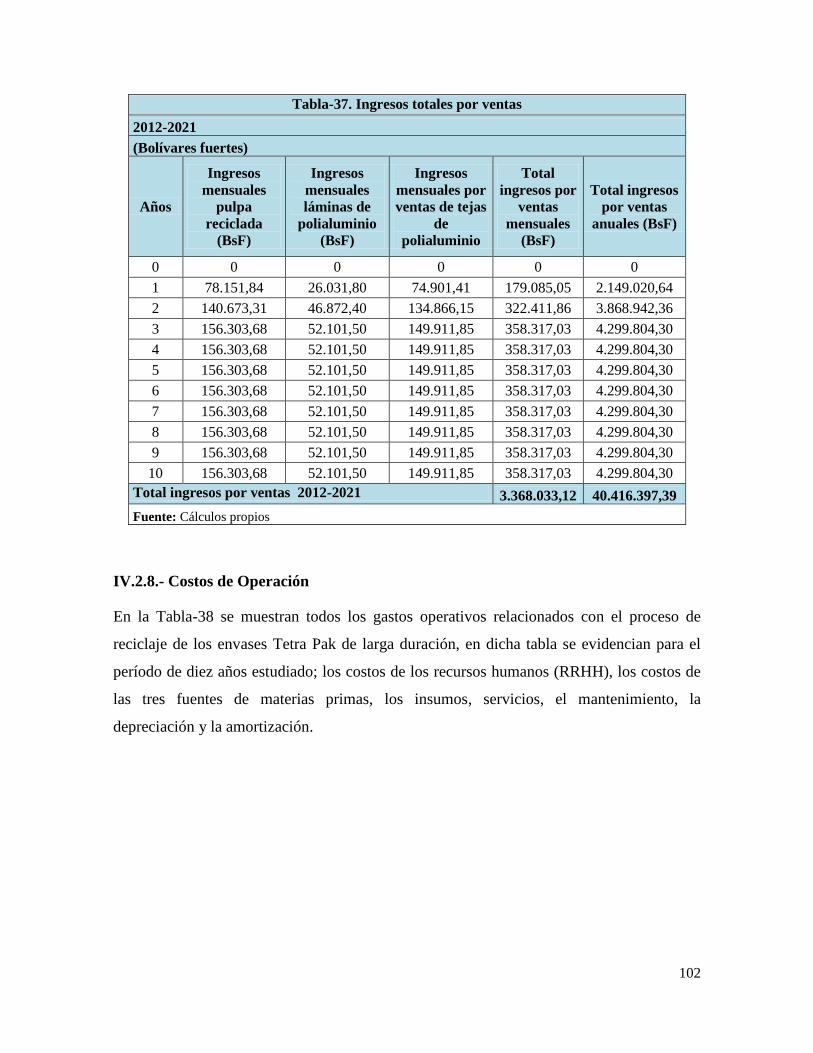

Tabla-37. Ingresos totales por ventas ................................................................................. 102

Tabla-38. Gastos Operativos .............................................................................................. 103

Tabla-39. Demostración de las utilidades........................................................................... 104

Tabla-40. Flujo de caja operativo ....................................................................................... 105

Tabla-41.Flujo de caja neto ................................................................................................ 106

Tabla-42. Estimación del punto de equilibrio .................................................................... 107

Tabla-43. Entrevistas realizadas a las empresas implicadas en el proyecto ....................... 156

XII

Tabla-44. Lista de los costos evitados por ton/mes gracias al proceso de reciclaje de los

envases Tetra Pak de larga duración................................................................................... 113

Tabla-45. Total estimado de los costos evitados en el proyecto ........................................ 114

Tabla-46. Flujo de caja operativo considerando la variable ambiental .............................. 115

Tabla-47. Flujo de caja neto considerando la variable ambiental ...................................... 116

Tabla-48. Determinación de las variables críticas .............................................................. 117

Tabla-49. Variación Porcentual del salario mínimo ........................................................... 119

Tabla-50. Costo estimado de la mano de obra (Primer escenario) ..................................... 120

Tabla-51. Proyección de los costos de RRHH (Primer escenario) ..................................... 120

Tabla-53. Estimación del costo de producción de una tonelada de los materiales reciclados

y cálculo de su precio de venta, considerando la devaluación ........................................... 123

Tabla-54. Demostración de las utilidades (segundo escenario) ......................................... 123

Tabla-56. Análisis de sensibilidad haciendo variar los precios de las materias primas

(Segundo escenario) ........................................................................................................... 125

Tabla-57. Análisis de sensibilidad haciendo variar los precios de los productos vendidos

(segundo escenario) ............................................................................................................ 127

Tabla-58. Análisis de sensibilidad variando las cantidades vendidas (tercer escenario) ... 129

1

Introducción

Hoy en día un problema económico, social y cultural que afecta directamente al

ambiente a nivel mundial es la contaminación por residuos y desechos sólidos, a pesar

de que estos problemas siempre se han generado en el mundo y tiende a empeorarse

debido al desmedido aumento de la producción y el consumo de bienes y servicios, en

tal sentido la gestión de éstos mediante su reducción, reciclaje, reuso, reprocesamiento,

transformación y vertido debe convertirse en una prioridad para nuestra sociedad

(Flores, 2009).

Los residuos y desechos sólidos aumentan proporcionalmente con la población, esto se

evidencia para el caso de Venezuela en el boletín de generación y manejo de residuos y

desechos sólidos publicado por el Instituto Nacional de Estadística (2010), en el cual se

menciona cómo para el año 2008 se recolectó en Venezuela un total de 21.794.672

Kg/día de residuos sólidos, para una población aproximada de 27.934.783 habitantes,

lo que equivale a una tasa de recolección per cápita de 0,780 Kg./hab/día. Mientras que

para el año 2010 se recolectaron un total de 30.832.004 Kg/día de residuos sólidos, que

equivale a una tasa de recolección de 1,05 Kg/hab/día para una población de 28.832.004

habitantes.

Lo anterior indica que cuando aumenta la población, la cantidad de basura generada es

mayor, lo que deriva en un incremento de la tasa de recolección de basura, que se

traduce en mayores cantidades de residuos y desechos sólidos destinados a los rellenos

sanitarios y vertederos de basura, lo que a su vez provoca mayores problemas de

contaminación ambiental, debido a que “ es bien conocido que los sitios de disposición

final generan gases y a nivel mundial estos tienen un alto potencial de calentamiento

global (PCG)” (McDougall, White, Franke, & Hindle, 2004, pág. 36).

Por su parte considerando que de acuerdo a una consulta realizada por Vitalis (2010) se

destaca que entre los principales problemas ambientales en el país para el año 2010 se

encuentran; el inapropiado manejo de los residuos y desechos sólidos, la falta de

coordinación entre el gobierno nacional y los gobiernos estadales y municipales en la

gestión ambiental, entre otros, evidenciándose que cada día son mayores los problemas

2

de contaminación ambiental debido a la mala gestión de residuos y desechos sólidos que

existe en Venezuela.

Esto puede deberse a la falta de organización del gobierno nacional en materia de

gestión integral de residuos y desechos sólidos, a la falta de compromiso de muchas

empresas en asumir su responsabilidad frente al ambiente, y también al modelo

económico de desarrollo actual, que no se preocupa por la contaminación generada

gracias a la sobreproducción y solo centra su atención en cómo incrementar la

producción para así elevar el nivel de consumo masivo y obtener los mayores beneficios

posibles, provocando cada día grandes cantidades de desperdicios, que afectan a todos y

especialmente al ambiente que nos rodea, única fuente de materias primas.

Muestra de dicha despreocupación hacia el ambiente se observa debido a que para

muchos de los economistas tradicionales la disponibilidad de los recursos naturales

representa un factor neutro para lograr el desarrollo como pueden asegurarlo la mayoría

de los países de la región latinoamericana, ricos en capital natural, pero la destrucción

de estos recursos y la degradación ecológica puede significar un factor que limite su

desarrollo futuro (Gabaldón, 2006).

Es por ello que han surgido alternativas en los últimos años que intentan mejorar el

actual sistema lineal de desarrollo, tratando de modificar el status quo establecido en la

actual sociedad moderna. Siendo la pregunta clave cómo “diseñar una nueva ‘economía

de la sostenibilidad’ que no destruya los recursos naturales y sistemas ecológicos que la

sustentan. Se precisa la fusión del llamado ‘sistema económico’ a los sistemas

naturales” (Machín Hernández, 2008). Es decir que resulta indispensable considerar a la

variable ambiental como herramienta para lograr un desarrollo sostenible, que permita

el uso eficiente y responsable de los recursos naturales hoy de forma que las

generaciones futuras puedan gozar también de dichos recursos naturales.

Estas alternativas como la producción limpia, que según el Centro Venezolano de

Producción Mas Limpia (s/f) se enfocan en reducir todos los impactos generados

durante el ciclo de vida del producto, desde la extracción de materias primas hasta el

desecho final. De tal manera, que el incorporar el concepto de producción más limpia en

los sistemas de producción, no conlleva su sustitución, sino a su mejoramiento continuo,

3

lo que representa un proceso dinámico y sistemático, aplicado permanentemente durante

las fases de producción de la empresa.

Con base en lo antes mencionado en el presente trabajo final de grado se evaluó la

rentabilidad de un proyecto de reciclaje de los envases Tetra Pak de larga duración, a

través del análisis costo-beneficio (ACB) que, se espera marque pauta sirviendo de

ejemplo a las empresas nacionales e internacionales e instituciones gubernamentales,

demostrando que actualmente si es posible desarrollar experiencias de reciclaje

positivas, que elaboren productos amigables con el medio ambiente y no dejen de ser

rentables. Estimulando así al surgimiento de nuevas alternativas de producción limpias,

que al largo plazo ayuden a reducir la contaminación por desechos sólidos en nuestro

país y colaboren de esta forma con el desarrollo de una cultura ecológica que promueva

un buen trato hacia la naturaleza, fuente principal y finita de todos nuestros productos.

Cabe destacar que el actual proyecto consiste en el reciclaje de los envases Tetra Pak de

larga duración que son los conformados por cartón, polietileno y aluminio, y por medio

de la implementación de nuevas tecnologías, son utilizados los envases una vez

consumidos y los materiales sobrantes empleados en la elaboración de los mismos, para

producir un pulpa de cartón deshidratada y un aglomerado de polialuminio.

Generalmente los análisis costos-beneficios son utilizados para determinar la

rentabilidad financiera de un proyecto determinado, es decir suelen ser netamente

económicos, pero tomando en cuenta el proyecto y el efecto que este puede tener en el

ambiente, también fue considerada la variable ambiental. Entonces la interrogante que

surgió, fue saber si resulta posible evaluar la rentabilidad del proyecto a través de un

análisis costos-beneficios (ACB) con la incorporación de la variable ambiental como un

elemento adicional que proporcionó una visión más completa del alcance del proyecto,

como por ejemplo el beneficio ambiental que se genera al dejar de talar árboles para

producir dichos envases.

Es por ello que, tomar en consideración los costos y beneficios ambientales en este

proyecto, fue imprescindible para poder determinar el verdadero alcance de dicha

iniciativa y así comparar si la inclusión de la variable ambiental resultó relevante a la

hora de evaluar proyectos por medio del ACB.

4

De esta forma se evaluó si dicha inversión arrojó beneficios financieros y ambientales,

ayudando a mejorar el ciclo de vida de los productos, reciclándolos y así contribuyendo

a disminuir la contaminación por residuos y desechos sólidos. Aspirando a cumplir con

algunos de los principios de la producción limpia expuesto por el Centro Venezolano de

Producción Mas Limpia (s/f), siendo los principales;

Reducir el volumen de residuos que se generan

Ahorrar recursos y materias primas

Ahorrar costos de tratamiento

Innovar en tecnología

Finalmente con base en los resultados obtenidos gracias a dicho análisis, se elaboraron

las conclusiones y recomendaciones, que se espera den muestra de que al utilizar la

herramienta del análisis costo-beneficio con la inclusión de la variable ambiental, se

puede apreciar el verdadero alcance del proyecto, en términos de los beneficios que se

generan gracias a esta clase de iniciativas de reciclaje hacia el ambiente y la sociedad.

5

CAPITULO I. Tema de estudio

I.1.- Planteamiento del problema

En la actualidad la contaminación ambiental generada por la mala gestión de los

residuos y desechos sólidos, es un problema que afecta a todas las sociedades de nuestro

planeta. Esto debido a que en la basura (también conocida como residuos y desechos

sólidos, cuando están todos mezclados) se encuentran materiales de origen inorgánico y

orgánico, estos últimos al descomponerse generan gases (metano y dióxido de carbono

principalmente) y líquidos, los cuales van disolviendo los metales pesados presentes en

componentes que están en la basura (equipos con metales, pilas, bombillos entre otros),

poseen alto contenido de compuestos orgánicos y cuando están muy concentrados son

altamente contaminantes y se les llama lixiviados. Siendo los principales efectos sobre

el ambiente; la contaminación de las aguas, del aire, impacto sobre el suelo y sobre el

paisaje (Villalba (a), 2011).

Cabe destacar que tal como señala Programa de las Naciones Unidas para el Medio

Ambiente (PNUMA, 2002), la producción de bienes y servicios utiliza insumos del

medio ambiente natural haciendo sentir en él sus efectos, en particular, el agotamiento

de los recursos y la producción de desechos que se descargan en el medio ambiente. La

contaminación ocurre cuando estos desechos perturban los sistemas naturales,

especialmente los más importantes para el bienestar humano (por ejemplo, el aire y el

agua).

Para el caso de Venezuela sólo en Caracas se generan aproximadamente 4,5 ton/día de

residuos sólidos y estos son enviados a un solo sitio para su disposición final que, es

conocido como la Bonanza y queda a más de 30 Km de Caracas, lo que genera altos

costos de transporte. Aunado a esto hay sólo dos estaciones de transferencia (las Mayas

y Mariche), las cuales se encuentran colmadas. También la recolección no es eficiente

en hora, día, ruta, calidad de los camiones, quedando basura en las calles, entre otros

problemas (Villalba (a), 2011). Esto da muestra del mal estado de la infraestructura y

organización en materia de Gestión Integrada de Residuos Sólidos (GIRS) que posee

Caracas y en esencia él país, lo que se traduce en mayores niveles de contaminación y

daños al ambiente.

6

Es por ello que la contaminación ambiental generada por los residuos y desechos

sólidos se puede pensar que dependerá de la correcta GIRS que posea cada sociedad, es

decir la diferencia se encuentra en que unas sociedades son más organizadas y

aprovechan de forma eficiente sus residuos sólidos y otras por su parte hacen lo

contrario, es por ello que desarrollar procesos de producción más limpios y eficientes

que no perjudiquen al ambiente puede ser una solución.

Debido a esto, empresas como Tetra Pak que es una de las tres compañías del Grupo

Tetra Laval, un grupo privado con origen en Suecia que actualmente opera en más de

150 mercados con más de 21.000 empleados (Tetra Pak (h), s/f), ha invertido en

implementar procesos de producción limpios que mejoren su trato con el ambiente y a

su vez en el caso de Venezuela, cumplan con los lineamientos establecidos en la actual

ley de gestión integral de la basura.

Con base en lo antes dicho, se evidencia el por qué Tetra Pak está llevando a cabo en

Venezuela este proyecto de reciclaje de sus envases, que ya se ha desarrollado en otros

países como Colombia, Ecuador y Brasil, y se han obtenido resultados positivos. Como

por ejemplo, según un estudio de la recuperación de los envases Tetra Pak realizado por

Obando (2009) en el que se exponen las siguientes experiencias de reciclaje en

Colombia y Brasil:

En los últimos años, la cantidad de desechos en toneladas de Tetra Pak que se

han generado en Colombia vienen en gran crecimiento. Sin embargo, de los

desperdicios generados en Medellín, que ascienden a 1.085 t/mes, sólo se

recuperan 280 t/mes; esa recuperación la hacen ante todo dos compañías las

cuales producen tableros aglomerados de polialuminio a partir de los desechos

(p.159).

Otro caso particular se encuentra en Brasil, donde se han desarrollado tecnologías de

plasma, que pueden separar los tres componentes de los envases, como se menciona en

el estudio realizado por Obando (2009) quien señala que países como Alemania, España

y Brasil son pioneros y han tenido experiencia de éxito, y hoy en día recuperan hasta el

80% de los desechos que generan, para lograrlo, han desarrollado múltiples procesos,

que van desde la recuperación de la pulpa con la que se obtiene cartón reciclado y la

producción de tableros aglomerados, y como en el caso brasileño en el que se logra la

7

separación de los tres componentes, hasta la comercialización de pulpa, el polietileno y

el aluminio.

Casos como los antes señalados sientan precedente de buenas prácticas en materia de

reciclaje y de esta forma rompen con la idea de que dicho proceso no es rentable, dando

muestra de que sí es posible desarrollar experiencias positivas que generen beneficios

económicos, sociales y ambientales, incentivando a su vez a otras empresas y gobiernos

a tomar la iniciativa, llevando a cabo acciones que practiquen un buen trato y respeto

hacia el ambiente.

Dichas iniciativas de producción limpia sirven de base para visualizar el funcionamiento

del proyecto que está implementando Tetra Pak de la mano con Exactomat, compañía

que se encarga del reciclaje de los envases Tetra Pak de larga duración por medio de la

utilización de las nuevas tecnologías, claro no tan sofisticadas como en el caso

Brasileño, pero que permiten obtener una pulpa deshidratada y un aglomerado de

polialuminio.

Por su parte con el polialuminio, gracias a un proceso llamado compresión térmica, en

el que se realiza la compresión a través del calor de todos los elementos que forman

parte del envase Tetra Pak, se obtiene como resultado la formación de un resistente

aglomerado, que puede producirse en forma de láminas y tejas (Tetra Pak (g), s/f). Es

por ello que de acuerdo a lo presentado hasta el momento se pretende comprobar la

siguiente hipótesis.

I.2.- Hipótesis de la investigación

El proceso de reciclaje de los envases Tetra Pak de larga duración con la utilización de

nuevas tecnologías es rentable y genera beneficios económicos y/o ambientales.

Entonces a fin de comprender si dicho proceso es rentable y que beneficios se pueden

obtener del mismo, se plantearon los principales objetivos del presente estudio.

8

I.3.- Objetivos del estudio

I.3.1.- Objetivo General

Evaluar la rentabilidad económica y/o ambiental del proyecto de reciclaje de los

envases Tetra Pak de larga duración.

I.3.2.- Objetivos Específicos

a. Describir el funcionamiento del proceso de reciclaje de los envases Tetra Pak

de larga duración a objeto de determinar cuáles son los posibles costos y

beneficios económicos.

b. Realizar el análisis de costo-beneficio para determinar la rentabilidad

financiera del proyecto.

c. Determinar los costos y beneficios ambientales del proyecto.

d. Realizar el análisis de costo-beneficio considerando la variable ambiental.

e. Realizar un análisis de sensibilidad para identificar las variables y parámetros

críticos con mayor influencia en el valor presente neto y la tasa interna de

retorno.

I.4.- Justificación

En vista de los problemas de contaminación generados a nivel mundial por la mala

gestión de los residuos y desechos sólidos, como lo son “la generación de

contaminación y residuos que rebasan la capacidad de los reservorios naturales del

planeta para absorberlos…y el deterioro creciente de los materiales renovables tales

como agua, suelo, bosques, peces y biodiversidad” (McDougall, y otros, 2004, pág. 34),

resulta imprescindible no solo implementar buenos sistemas de gestión integral de

residuos sólidos (GIRS), sino también mejorar los sistemas de producción actuales,

promoviendo sistemas de producción limpios y eficientes, que reutilicen correctamente

los recursos y colaboren con la disminución de la contaminación a nivel mundial.

En la actualidad toda sociedad necesita de los recursos naturales para poder sobrevivir y

de esta manera lograr satisfacer todas sus necesidades, lo que a su vez genera un

deterioro del ambiente, que se ha venido agravando desde los últimos años. Muestra de

ello se observa en “los dramáticos cambios climáticos, sociales y culturales observados

9

particularmente en la segunda mitad del Siglo XX, que empiezan a ser explicados por la

correlación existente entre el modelo de desarrollo eminentemente acumulativo y el

ecosistema global” (Machín Hernández, 2008).

Es por ello que cada vez son más estrictos los reglamentos establecidos por el Estado

venezolano hacia el respeto por la naturaleza y el ambiente, lo cual se evidencia en

primer lugar, en la Ley Orgánica del Ambiente en su artículo N°1, donde se promueve

la aplicación de un “…desarrollo sustentable como derecho y deber fundamental del

Estado y de la sociedad, para contribuir a la seguridad y al logro del máximo bienestar

de la población y al sostenimiento del planeta” (Ley Orgánica del Ambiente, 2012) .

En segundo lugar, en la actual Ley de Gestión Integral de la Basura (2010), se presentan

varios artículos relacionados con el manejo de los residuos y desechos sólidos, a saber:

Objeto –Artículo 27.- El manejo integral tiene por objeto minimizar o prevenir la

generación de residuos y desechos sólidos y maximizar su recuperación, con el

propósito de alargar la vida útil de los materiales reutilizables, estimular las

actividades económicas que empleen estos proceso o se surtan en forma

ambiental y sanitariamente segura, incluyendo la clausura y post-clausura de

rellenos sanitarios.

Corresponsabilidad –Artículo 29.- Las personas naturales y jurídicas

concurrirán, dentro de los límites de su responsabilidad, en el manejo adecuado

de residuos y desechos sólidos, a los fines de;

1. Realizar el manejo en forma adecuada, efectiva y eficaz, conforme a la

normativa técnica y planes de gestión aplicables.

2. Prevenir y reducir la generación de residuos y desechos sólidos,

especialmente cuando se trate de la fabricación, distribución y uso de

productos de consumo masivo inmediato.

3. Evitar riesgos a la salud o al ambiente por el manejo inadecuado de

residuos y desechos sólidos.

4. Valorizar los residuos sólidos generados, mediante programas que

garanticen su recuperación, reutilización, reciclaje, transformación o

cualquier otra acción dirigida a obtener materiales aprovechables o

energía.

5. Desarrollar y aplicar tecnologías ambientales sustentadas que eviten o

minimicen la generación de desechos sólidos.

Deberes de los generadores -Artículo 34.- La persona natural y jurídica que

genere o posea residuos y desechos sólidos, debe;

1. Realizar el manejo de residuos y desechos sólidos de manera segura, con

el fin de evitar daños a la salud y al ambiente.

2. Realizar la segregación inicial de los mismos conforme se indique en el

Plan Municipal de Gestión y Manejo Integral de Residuos y Desechos

Sólidos y la normativa técnica.

10

3. Realizar el acopio de los residuos y desechos sólidos mediante el uso de un

depósitos temporal, contenedores o recipientes adecuados para los tipos de

residuos y desechos sólidos y colocarlos en los sitios, días y horarios

definidos comunalmente para facilitar el servicio de recolección, conforme

lo indique el Plan Municipal de Gestión y Manejo Integral de Residuos y

Desechos Sólidos y la normativa técnica.

4. Facilitar la recuperación de materiales aprovechables acopiados en la

forma, sitio, días definidos comunalmente y permitir su libre recolección.

5. Permitir el acceso a los sitios o instalaciones donde se acumulen y acopien

residuos y desechos sólidos dentro del inmueble y prestar facilidades a los

organismos competentes con competencia en materia de ambiente y salud,

para que realicen labores de inspección, control y profilaxia en caso de ser

requerido.

6. Adoptar medidas para le generación de residuos y desechos sólidos, a

través de procesos productivos tecnológicamente viables, con sujeción a lo

establecido en la presente ley, su reglamento y la normativa técnica.

Programas de retorno de productos de consumo masivo –Artículo 35.- Las

personas naturales y jurídicas, responsables de la importación, fabricación o

distribución de mercancías o productos de consumo masivo que generen

residuos sólidos, deben contar con programas de retorno para la recuperación de

sus residuos, incluyendo los mecanismos de devolución o depósito equivalente,

acopio, almacenamiento y transporte, que garantice su reutilización en la cadena

productiva o su efectivo reciclaje, de acuerdo con el reglamento (pp. 14-17).

De esta forma se presentaron algunos de los lineamientos establecidos en la Ley de

Gestión Integral de la Basura, que de cierta manera condicionan a las grandes empresas

que hacen vida en nuestro país para que asuman su responsabilidad frente al ambiente y

con sus iniciativas colaboren con la construcción del país que todos deseamos. Debido a

esto, empresas como Tetra Pak se han visto condicionadas a reducir su impacto

ambiental a través de una serie de iniciativas de reciclaje de sus productos, para así

cumplir con las leyes impuestas por el Estado.

11

CAPITULO II. Marco Teórico

II.1.- Economía, ambiente y ecología

Actualmente parte de los problemas económicos, sociales, culturales y ambientales que

se observan en nuestro planeta, se deben al actual sistema que impera, un modelo

económico que es “lineal”, que no permite el buen aprovechamiento de los residuos

provocados por el consumo masivo. Según Barzev (2002) es un enfoque económico

tradicional que únicamente se preocupa “…del tipo de recurso a extraer, de cómo

producirlo para optimizar los beneficios, de dónde distribuirlo y venderlo para

maximizar las utilidades”. Así mismo señala que “…este enfoque es meramente lineal

porque empieza en la extracción del recurso, pasa por su transformación y termina en el

consumo”.

Gracias a ello, se puede asumir que es necesario que exista y/o se desarrolle una

relación positiva entre las distintas líneas del pensamiento económico y el ambiente que

nos rodea, al cual pertenecemos y maltratamos constantemente. Muestra de dicha

relación se plasma en el manual de contabilidad ambiental, del Programa de las

Naciones Unidas para el Medio Ambiente (PNUMA, 2002) debido a que:

Hoy día la productividad sostenida de la economía se ve amenazada por la

escasez de recursos naturales, y las actividades de producción económica y

consumo pueden menoscabar la calidad del medio ambiente al recargar los

sumideros naturales con desechos y agentes contaminantes. Al no tener en

cuenta los costos privados y sociales de la utilización de recursos naturales y la

degradación ambiental, las cuentas convencionales pueden dar a los funcionarios

encargados de tomar decisiones una impresión equivocada de la situación, y

éstos, a su vez, pueden encaminar a la sociedad hacia pautas de desarrollo no

sostenibles (p.1).

Por lo tanto dejando atrás el sistema “lineal” e implementando lo que también se conoce

como la economía circular, lo que Barzev (2002) considera un concepto novedoso que,

a diferencia de la economía tradicional, implementa en el análisis económico los bienes

y servicios ambientales, correspondiendo éstos a los insumos y materias primas de

cualquier actividad productiva y también el sumidero de los desechos generados por su

explotación y uso.

12

Para lograr dicha economía circular la evolución de las teorías económicas tienden a lo

que se llama la economía ambiental (EA) que a su vez puede subdividirse en economía

de los recursos naturales (economics of natural resources) y economía del ambiente

(economy of the environment). Dicha evolución aplica los conceptos de la economía

neoclásica para “incorporar” consideraciones ambientales, pero en las últimas tres

décadas se han desarrollado nuevas teorías alternativas que buscan internalizar mejor la

temática ambiental, como la llamada economía ecológica (EE) (Keyfitz, 1994).

A continuación se abordó en primer lugar, el término de la economía ambiental (EA), a

fin de establecer diferencias entre ambas vertientes de la economía, Cristeche & Penna

(2008) señalan que:

La Economía Ambiental suele desarrollar análisis que se realizan desde la teoría

neoclásica y estudios que se enmarcan en lo que es conocido como la

«Economía de los Recursos Naturales». La idea principal de este enfoque

consiste en que los problemas ambientales surgen de lo que se es conocido como

fallas de mercado. Es decir, situaciones en las que el mercado no funciona como

un asignador óptimo de recursos. El medio ambiente en general, y muchos

recursos naturales están vinculados con los conceptos de: externalidad, bien

público y recursos comunes. La presencia de estas fallas de mercado está

generalmente asociada a la ausencia de mercados para estos bienes y servicios

ambientales (p.5).

Y de acuerdo a lo señalado por Castiblanco R (2007) la EA:

Utiliza indicadores monetarios para valorar y evaluar los impactos de la

economía sobre el medio ambiente, así como también para evaluar los beneficios

de las actividades de conservación, protección, preservación o restauración de

los recursos naturales y ambientales… [Por su parte la economía ecológica

(EE)] utiliza indicadores físicos, biológicos y energéticos, tales como… el Uso

de Insumos Materiales Por Unidad de Servicio (MIPS) que incorpora todos los

materiales usados directa e indirectamente en cada unidad de servicio

productivo; el Rendimiento Energético de los Insumos de Energía (EROI) que

significa retorno energético y trata de medir la eficiencia energética de los

procesos de producción y consumo (p.16)

En segundo lugar, el aporte y eje principal de la EE en palabras de Martínez (2005) es el

desarrollo de “…indicadores físicos de insustentabilidad, donde se examina la economía

en términos de metabolismo social. Este concepto de ‘metabolismo social’ hace

referencia a la posibilidad de medir los insumos energéticos y materiales que utiliza la

economía y también los desechos producidos”. A diferencia de la EA, como señala

13

Gilpin (2003) que en la actualidad “incluye los problemas de control de la

contaminación, la conservación de los recursos escasos, la biodiversidad y los

instrumentos económicos” (p.179).

Entonces se puede afirmar que dichas ramas de la economía, deben considerar la

variable ambiental a la hora de decidir la asignación de los recursos, es decir cómo

distribuir unos recursos que son escasos (capital, trabajo, recursos naturales, y otros), es

por ello que durante distintas épocas han existido varias formas de resolver este

problema, pero el sistema que se ha impuesto y que rige actualmente es el sistema de

mercado, que posee un funcionamiento sencillo, de acuerdo a lo expuesto por Barzev

(2002):

Un mercado idealmente competitivo donde confluyen una serie de agentes

económicos (productores, trabajadores, consumidores) que actúan de manera

‘racional’ (tratan de maximizar unas funciones–objetivo, previamente definidas

en el modelo), y a través de su interacción generan los precios. Estos precios son

los que resuelven el problema de asignación de recursos.

Los consumidores revelan sus preferencias a través de su disposición a pagar por

una serie de bienes y servicios. Las empresas recogen esta información y

organizan el proceso productivo en consecuencia. La competencia entre ellas, así

como entre los propios consumidores y entre los oferentes de los servicios de los

factores productivos, deberían garantizar un resultado óptimo.

[Pero] las cosas en la realidad no son así porque existen imperfecciones en el

mercado [como por ejemplo] competencia imperfecta…, incompletitud de

muchos mercados…, un conjunto de bienes y servicios que carecen de un

mercado donde intercambiarse y por tanto carecen de precios (bienes no

transables): los bienes públicos, los recursos comunes y las externalidades.

En este contexto, la externalidad, es un impacto ambiental o el costo social

adicional producto de la actividad económica humana. El costo privado es la

oferta o costo de producción de las empresas. La externalidad o costo social (que

puede ser costo ambiental) es el daño ambiental que implica un costo de

mitigación (costo ambiental)… muchas veces la empresa contaminadora no está

obligada a internalizar este costo ambiental de mitigación, por lo que la sociedad

paga las consecuencias (por esto es un costo social) (pp.20-22).

Entonces el hecho de que ciertos bienes y servicios no tengan precios de mercado no

implica que no tengan valor alguno, por tanto, según el tipo de valor que tengan hay que

estimar un precio para estos bienes, y así poder analizarlos. Como es el caso de los

costos y beneficios ambientales que serán considerados en el presente estudio, los

14

cuales desde el punto de vista de la teoría económica actual son considerados como

fallas de mercado.

De manera que, la tarea de la economía ambiental radica en proporcionar análisis e

instrumentos que permitan corregir tales desvíos, como por ejemplo las externalidades

ambientales antes mencionadas por Cristeche & Penna (2008) establecen que este tipo

de estudios apunta principalmente a la valoración directa o indirecta en términos

monetarios de los cambios operados en la calidad de algún bien o servicio ambiental y

consideran la posibilidad de utilizar el criterio costo-beneficio estándar, comparando los

beneficios y los costos asociados a una acción particular para determinar si vale la pena

o no encarar la misma.

Por otro lado aunque la crítica ecológica de la economía convencional comenzó hace

más de cien años, en realidad la EE es aún un proyecto de investigación que está todavía

en sus inicios y se encuentra lejos de haber explorado todas las consecuencias de este

proyecto de autotransformación de la disciplina. En este sentido, la EE tiene muy poco

que ver con la llamada EA debido a que ésta constituye más bien una especialización de

la economía neoclásica, basada de hecho en la yuxtaposición de conceptos económicos

y ecológicos, mientras que la EE reclama el objetivo de un enfoque “ecointegrador”

cuyos fundamentos “…afectarían al método, al instrumental e incluso al propio estatuto

de la economía, al sacarla del universo aislado de los valores de cambio en el que hoy se

desenvuelve para hacer de ella una disciplina obligadamente trasdisciplinaria” (Aguilera

& Alcántara, 1994, pág. 18).

Es gracias a lo antes descrito en esta sección donde se evidencia que la presente

investigación se enfocó principalmente hacia el campo de la EA debido se utilizaron

fundamentos de la teoría económica neoclásica para estimar los costos ambientales

generados por dicho proyecto y de acuerdo a Wagner (2010) es una disciplina

sustentada en los mismos:

…modelos, métodos, conceptos y valores que la economía neoclásica, y además,

trata de integrar en el modelo tradicional las consecuencias o efectos no

deseados de la actividad económica: las externalidades. Es decir, internalizar, a

través de los precios de mercado, aquellas externalidades ambientales negativas.

A diferencia de la EE conforma un campo de estudio interdisciplinario que,

desde otra perspectiva, sostiene que es imposible adjudicar valores monetarios

15

(precios) a las externalidades, porque muchas de ellas son inciertas,

desconocidas o irreversibles. Por ello, ha estado abocada en los últimos años a

investigar aquellos aspectos que quedan ocultos en el sistema de precios,

infravalorando así la escasez y los perjuicios ambientales y sociales -actuales y

futuros-. Desde esta perspectiva, intenta poner el énfasis en los conflictos

ecológicos distributivos ínter e intrageneracionales, y entiende que la escala del

desarrollo de las economías está restringida a los límites físicos-ecosistémicos

(pp.99).

También si consideramos lo expuesto por Gilpin (2003) que cita el punto de vista de

Mohan Munasinghe quien establece que:

…la economía ambiental tiene una función importante en la identificación de

alternativas eficientes de administración de los recursos naturales para el

desarrollo sostenible. Es un puente esencial entre las técnicas tradicionales de

toma de decisiones y el enfoque más sensible en términos ambientales, que

comienza a surgir. La economía ambiental nos ayuda a incorporar las

preocupaciones ecológicas al esquema convencional de la sociedad humana…

con lo que se mejora la toma de decisiones en toda la economía, los sectores y

los microniveles (p.22).

Entonces una vez comprendida cuáles son las funciones y diferencias existentes entre la

EA y EE, es pertinente resaltar el concepto de desarrollo sostenible, que se encuentra

muy relacionado con la aplicación de estas nuevas áreas de la economía y usualmente

suele confundirse con el desarrollo sustentable.

II.2.- Desarrollo Sostenible o Sustentable

Hoy en día los términos de desarrollo sostenible y sustentable por lo general se prestan a

confusión, Gligo V (2006) establece que debido a las inexactitudes e indefiniciones de

varios términos respecto a la relación desarrollo–ambiente, se han convertido en

trampas semánticas que confunden, poco aportan a los estudios y a las propuestas

relacionadas con la problemática ambiental y, además, han corrido velos que sólo llevan

a impedir llegar a la claridad conceptual en un tema de por sí complejo. En tal sentido,

destaca que el término desarrollo sustentable o sostenible, son considerados sinónimos;

otros términos frecuentemente utilizados son: sustentabilidad, desarrollo

ambientalmente sustentable, sustentabilidad ambiental del desarrollo, sustentabilidad

del desarrollo.

16

Sin embargo, a pesar de que para el presente estudio se considera al desarrollo

sostenible y sustentable como sinónimos, resulta de suma importancia establecer un

concepto claro y conciso. En primer lugar, el concepto de desarrollo sostenible y/o

sustentable más conocido es el planteado por la Comisión de las Naciones Unidas sobre

Medio Ambiente y Desarrollo, conocida por sus siglas en ingles (PNUMA), que hace

mención a un informe redactado por la comisión, titulado “Nuestro futuro común” en el

que se definió al desarrollo sostenible y/o sustentable como el “desarrollo que satisface

las necesidades del presente sin comprometer las capacidad de las generaciones futuras

de satisfacer las propias” (Gallopín, 2003, p.23).

Con base en la definición antes plasmada Cardona (2009) afirma qué:

Ambos tipos de desarrollo buscan que el desarrollo en general (tanto

tecnológico, educacional, cultura, etc.) y el crecimiento económico sigan a flote

pero teniendo en cuenta a la par y con igual importancia la protección del medio

ambiente y la conservación y cuidado de sus recursos no renovables con los que

estamos acabando a causa del incremento de actividades extractivas e

industriales entre otras cosas que causa el desarrollo del ser humano.

Es entonces aquí donde se ve la gran importancia que tienen ambos tipos de

desarrollos ya que el desarrollo sostenible busca entonces encontrar la forma de

que el medio ambiente se pueda recuperar mientras está siendo afectado por el

ser humano tanto tecnológicamente como socialmente. El desarrollo sustentable

busca que luchemos con la conservación y buen cuidado de nuestra naturaleza,

de nuestro mundo verde teniendo en cuenta aspectos principales como, la

disponibilidad limitada de los recursos energéticos, la contaminación y sus

secuelas… En otras palabras la diferencia sobresaliente entre estos dos términos

es que sostenible se refiere al tiempo y sustentable se refiere a los beneficios de

los individuos y su medio ambiente más específicamente.

Una vez comprendida la estrecha diferencia existente entre ambos términos es necesario

expresar los principios de una sociedad sostenible, para visualizar su forma de acción,

de acuerdo con Gilpin (2003) los principios más destacables son:

1. El deber de cuidar a los demás y otras formas de vida, ahora y en el futuro;

compartir de manera equitativa los beneficios y costos de la explotación de los

recursos y la conservación del ambiente.

2. La orientación del desarrollo y el crecimiento económico hacia el

mejoramiento de la calidad de vida humana en el sentido más amplio.

3. La conservación de los sistemas que sostienen la vida y la biodiversidad,

asegurando que la explotación de los recursos renovables sea sostenible, y que

esté dentro de la capacidad de los recursos para renovarse.

17

4. Reducción al mínimo del agotamiento de los recursos no renovables, como

minerales, petróleo, gas y carbón, mediante el reciclaje, la economía en su uso

y la utilización de sustitutos renovables. (p.92).

Partiendo de los principios de una sociedad sostenible ya plasmados, es preciso

mencionar, que según Torres & Cuevas Z (2012) el desarrollo sostenible

conceptualmente está integrado en tres partes: “ecológico, económico y social, con

énfasis en la relación entre el bienestar de la sociedad con el medio ambiente y la

economía, el resultado es un conjunto de indicadores del desempeño de una

organización en tres áreas” (p.189), como se muestra en la Figura-1.

Figura-1. Desarrollo Sostenible.

Fuente: Extraída de Torres & Cuevas (2012). Revista del Instituto Internacional de Costos.

Entonces para que nuestras generaciones futuras no se vean afectadas por el terrible

comportamiento que tenemos para con el ambiente, es necesario lograr un verdadero

desarrollo económico, social y cultural que promueva un buen trato hacia el ambiente,

formando una conciencia ecológica, que permita entender más a la naturaleza, a no

dañarla y a tratar de aprovechar al máximo los bienes que obtenemos de la tierra, de

forma que logremos reutilizarlos lo más posible y de esta manera cumplir con la meta

de no perjudicar a las próximas generaciones, planteamiento que coincide con lo dicho

por Sfeir-Younis (2001) quien establece que “el desarrollo sustentable no es un

concepto, es una forma de vida; no es un debate sobre el ambiente sino sobre

transformaciones humanas y progreso a largo plazo” (p.180).

18

II.3.-Análisis Costo-Beneficio ACB

Antes de analizar el funcionamiento de la herramienta de evaluación de proyectos

utilizada, es decir el análisis costo-beneficio (ACB) es importante destacar, que la

evaluación de proyectos debe entenderse como un proceso continuo durante el ciclo del

proyecto, con el objetivo de asignar recursos a aquellos proyectos que generen el mayor

beneficio neto, también es necesario que las evaluaciones y decisiones de continuar o

rechazar el proyecto en sus tres fases: preinversión, inversión y operación del ciclo del

proyecto se apliquen ordenadamente (Carrillo B, 2004).

Considerando lo expuesto por Carrillo B (2004) en su investigación, las tres fases de un

proyecto, pueden entenderse como:

1. La Evaluación Ex-ante; es el conjunto de técnicas para determinar la

rentabilidad de nuevos proyectos, considerando las características futuras y

estimando sus beneficios y costos durante el horizonte de planificación.

2. Seguimiento Físico Financiero; una vez que se ha elegido la alternativa

que se implementará y comienza su diseño y ejecución, se debe supervisar

constantemente el avance de las obras y el cronograma de actividades con

el propósito de minimizar costos y reducir atrasos.

3. Seguimiento de la Operación y Evaluación Ex-Post; durante la fase de

operación del proyecto debe hacerse un seguimiento con el fin de verificar

que lo realizado sea tal como fue evaluado, y además, identificar la

presencia de situaciones diferentes a las consideradas en el diseño inicial

que planteen nuevos desafíos y muestren la conveniencia de realizar

modificaciones al proyecto primitivo (p.57).

De acuerdo a lo expuesto en la investigación de Carrillo (2004), puede asumirse que el

análisis costo-beneficio, es una herramienta que se utiliza en la evaluación ex-ante, que

comprende la primera fase de evaluación de un proyecto, en tal sentido en el

Capitulo.III, se exponen los pasos necesarios para llevar a cabo el ACB.

Por lo general para evaluar la factibilidad y rentabilidad de un proyecto determinado, es

utilizada la aplicación del análisis costos beneficio, ACB. Según Contreras (2004) esta

herramienta de evaluación:

…consiste en comparar los costos (de inversión y operación) del proyecto con

los beneficios que este genera, con el objeto de decidir sobre la conveniencia de

su realización. Para poder llegar a comparar los costos con los beneficios,

previamente es necesario identificarlos, medirlos y valorarlos, la identificación

19

de costos y beneficios, consiste en determinar, en forma cualitativa, los impactos

positivos y negativos que genera el proyecto (p.9).

Se considera de gran importancia la valoración costo-beneficio ya que, es un

procedimiento para comparar posibles decisiones alternas de inversión o acción, con

base en los beneficios netos que se pueden obtener, “en la medida de lo posible los

costos y beneficios se miden en términos monetarios; cuando éstos no se pueden

expresar con facilidad en dólares (los ´intangibles´), los encargados de la toma de

decisiones los identifican por separado para su evaluación en un contexto más amplio”

(Gilpin, 2003, p.174). Pero cabe destacar que el presente estudio sólo se evaluó un

proyecto de inversión, en vista de que no es pertinente compararlo con otras posibles

inversiones.

Por su parte hoy en día en vista de los problemas de contaminación por residuos,

desechos sólidos, y demás factores, según el Programa Ambiental de las Naciones

Unidas (UNEP, 2012) “si no se cambian los modelos actuales, las emisiones de gases de

efecto invernadero pueden duplicarse en los próximos cincuenta años, lo que provocará

un aumento de 3º C o más de la temperatura del planeta hacia finales de siglo” (p.3). Es

gracias a dichos problemas de contaminación tal como menciona Livermore (2010) que

el uso del análisis costo-beneficio en el proceso de toma de decisiones sobre el medio

ambiente “…se ha propagado en los últimos años debido a que muchos países que aún

se encuentran en tempranas etapas de desarrollo —y que ahora están comenzando a

introducir regulaciones ambientales— quieren saber cómo esta herramienta podría

informar sus decisiones” (p.22).

No obstante, Cristeche & Penna (2008) mencionan que:

…en algunos casos puede no ser factible o deseable encarar un análisis costo-

beneficio tradicional. Por ejemplo, existen algunas áreas naturales que son

consideradas únicas en el mundo, y que por tal razón, se conviene en que deben

ser conservadas sin considerar el costo de ello. Por otra parte, puede haber casos

en los que exista un elevado nivel de incertidumbre sobre los beneficios que

pueden proveer los bienes y servicios ambientales bajo estudio, tanto en el

presente como en el futuro, lo que genera problemas significativos a la hora de

asignar valores monetarios apropiados (p.6).

Entonces uno de los grandes retos del presente estudio ha sido tratar de identificar y

medir los costos y beneficios intangibles que serán abordados más adelante, es decir

20

aquellos que son más complicados de valorar, por ejemplo, el beneficio ambiental que

se genera al dejar de talar árboles para producir los envases Tetra Pak de larga duración,

o el costo que se ahorra al dejar de recolectar “x” toneladas/mes de dichos envases post-

consumo, destinados a terminar su ciclo en un relleno sanitario o un vertedero de

basura.

II.3.1.- Antecedentes del ACB

Se empezará por conocer dónde y cuándo surgió la idea que posteriormente dio paso a

la aplicación del ACB como herramienta de evaluación de proyectos, según Gilpin

(2003) el ingeniero francés J. Dupuit (1804-1866) fue el primero en proponer en 1844

este procedimiento en relación con las obras públicas, aun cuando no se aplicó con

seriedad sino hasta que la Ley para el Control de las Inundaciones de Estados Unidos de

1936 entró en vigor. “Esta ley exigía que los beneficios de los proyectos… excedieran

los costos; es decir, que los proyectos se llevaran a cabo sólo si los posibles beneficios

acumulados para alguien superaran los costos estimados” (p.174).

Por lo tanto la formulación de Dupuit, fue respaldada por otros autores (Marshall,

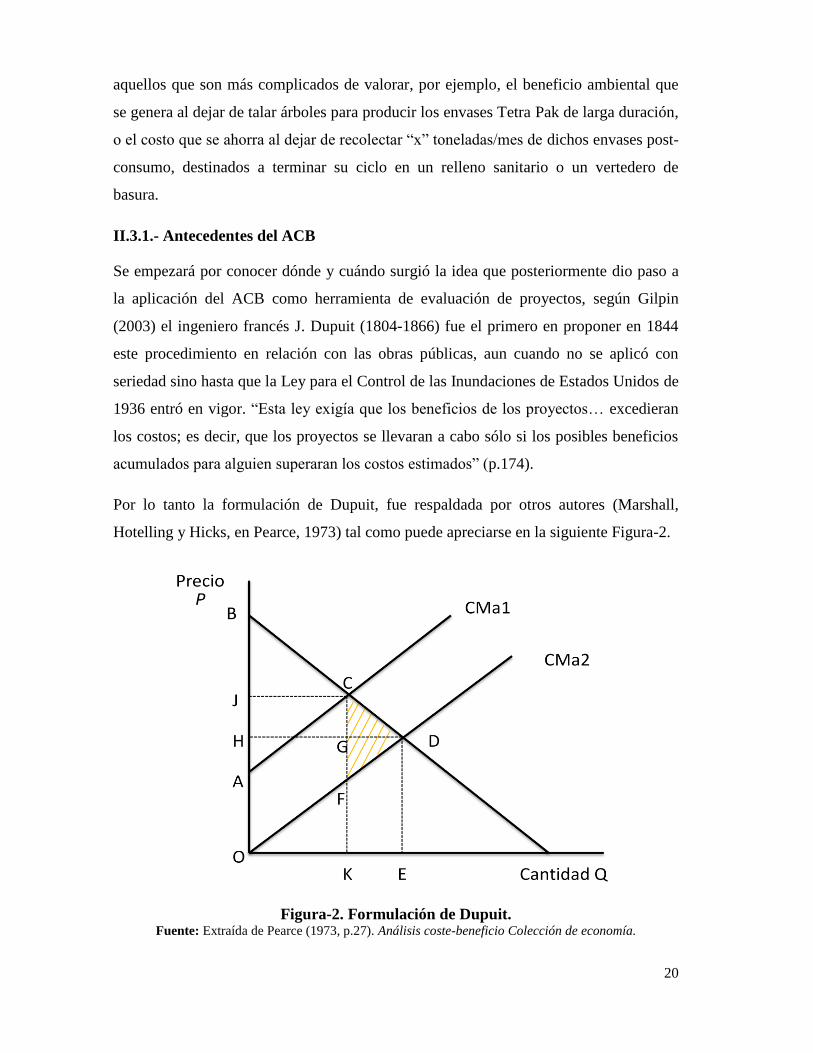

Hotelling y Hicks, en Pearce, 1973) tal como puede apreciarse en la siguiente Figura-2.

Figura-2. Formulación de Dupuit. Fuente: Extraída de Pearce (1973, p.27). Análisis coste-beneficio Colección de economía.

21

La explicación que da Dupuit que aparece en Pearce (1973) consiste básicamente en

suponer:

…que el efecto de la realización de un proyecto sea un desplazamiento hacia

abajo de la curva de costes marginales… en condiciones de industria en

competición perfecta, el nuevo precio aparece en D. Los consumidores están

dispuestos a pagar OBDE por el producto, es decir la cantidad que de hecho

pagan (OEDH), mas la suma de diferencia entre lo que están dispuestos a

pagar… y lo que de hecho pagan, triangulo HBD… De esta cantidad, KEDF son

costes adicionales, de modo que la ganancia neta de beneficios viene dada por el

triángulo sombreado FDC. Este a su vez puede dividirse en dos partes. El

triángulo GDC muestra la ganancia de excedente del consumidor, mientras que

GDF muestra la ganancia de excedente del productor.

Dupuit propuso la utilización de los excedentes combinados como medida del

cambio de bienestar, resultado de la imposición de un peaje… Marshall adoptó

el triangulo excedente del consumidor como medida del cambio de

bienestar….En el sentido Dupuit-Marshall, los excedentes constituyen

indicadores cardinales de pérdidas y ganancias, es decir, proporcionan

mediciones absolutas del cambio de bienestar…

Hotelling y Hicks argumentaron a favor del mantenimiento del excedente del

consumidor y definieron las condiciones de aditividad entre personas y

productos… De esta manera, la suma de excedente de productores y

consumidores… parecía justificar su utilización como indicador de cambios de

bienestar social… Este es, esencialmente, un intento de preservar el concepto de

óptimo de Pareto: situación en que ninguna persona pueda estar mejor…, sin que

tenga que empeorar alguna otra… solo podía considerarse válida una

determinada política si al menos una persona se encuentra mejor sin que nadie

empeore” (pp.26-28).

Pero en la actualidad debido a la utilización del criterio de óptimo de Pareto como

herramienta para aprobar propuestas de política no puede ser utilizado debido a que la

mayor parte de las políticas imponen ciertos costos netos que deben ser soportados por

algunos individuos. Cristeche & Penna (2008) establecen que:

En general, las políticas públicas que se desarrollan para hacer frente a la

problemática ambiental imponen ciertos costos sobre el sector productivo de la

economía generando beneficios a los hogares. En consecuencia, debido al

carácter exageradamente limitante que presenta este criterio [el criterio de

optimo de Pareto] se ha estimulado la búsqueda de nuevos criterios que avalen la

puesta en práctica de políticas que incrementen el bienestar de una parte

importante de la población.

En esta línea, se ubica el criterio de compensación potencial de Kaldor-Hicks…

en cierta forma… plantea la posibilidad de que se presente una mejora en el

sentido de Pareto, debido a que si la compensación efectivamente se pagara,

ninguna persona vería disminuido su bienestar como consecuencia de la

22

aplicación de la política La cuestión es si la compensación debe ser realmente

pagada o no

Si se considera que la misma debe ser pagada, este criterio puede interpretarse

como una variante del criterio de Pareto, en la que el gobierno cobra impuestos

con el objeto de asegurarse de que ninguna persona experimente una

disminución en su nivel de bienestar, suponiendo que el costo de cobrar tales

impuestos es nulo. Por el contrario, si se considera que la compensación no debe

pagarse, de acuerdo al criterio de eficiencia de la Nueva Economía del Bienestar

(basada en los trabajos de Pareto, Hicks y Kaldor), entonces se está suponiendo

que todas las modificaciones en el bienestar individual son susceptibles de

medición y que pueden ser agregadas en una medida de bienestar social.

Partiendo de este criterio de eficiencia, el objetivo de la política social consiste

en maximizar el valor de todos los bienes y servicios de la economía, incluyendo

entre estos a los bienes y a los servicios ambientales (p.42).

Es por ello que el criterio de óptimo de Pareto, puede ser considerado como la idea

principal que dio paso al desarrollo y aplicación del ACB como herramienta de

evaluación de proyectos, que desde entonces se ha utilizado para el diseño de políticas