variazioni in aumento e in diminuzione nel quadro rf · informatsrl via alemanni 1 - 88040...

TRANSCRIPT

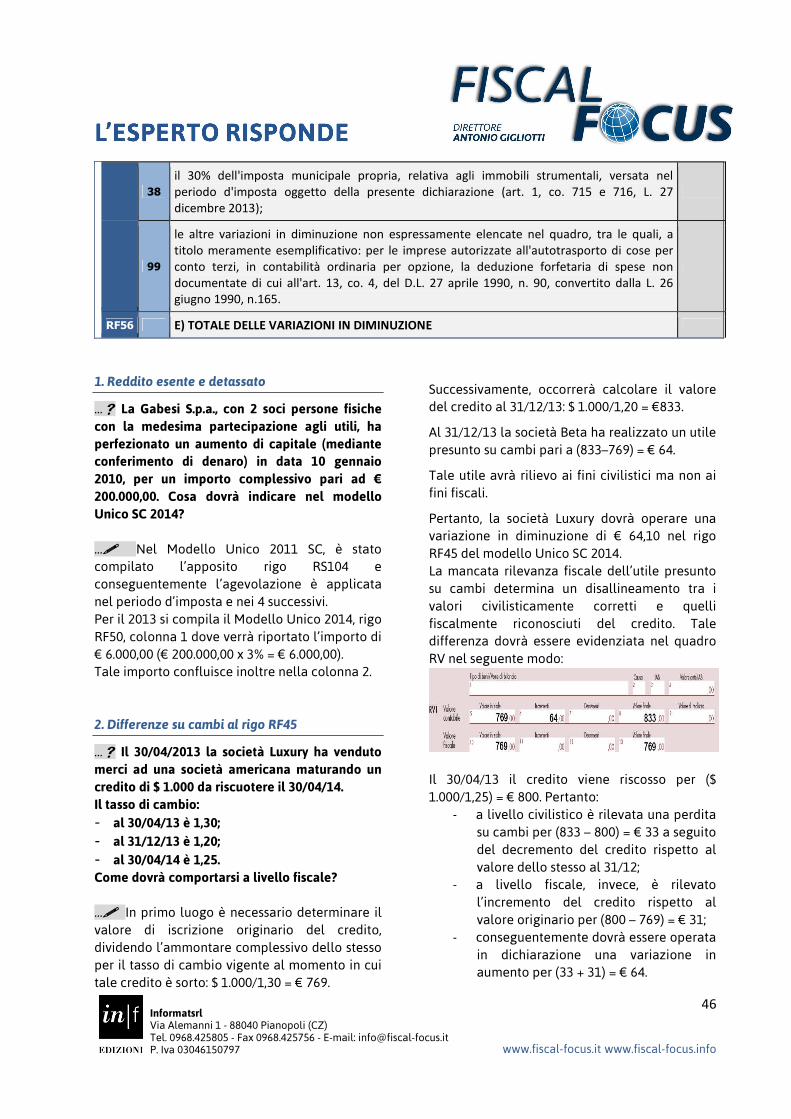

Informatsrl Via Alemanni 1 - 88040 Pianopoli (CZ) Tel. 0968.425805 - Fax 0968.425756 - E-mail: [email protected] P. Iva 03046150797 www.fiscal-focus.it www.fiscal-focus.info

N. 18 Variazioni in aumento e in diminuzione nel Quadro RF

� Il risultato civilistico e fiscale

� Le variazioni in aumento

� Le variazioni in diminuzione

Informatsrl Via Alemanni 1 - 88040 Pianopoli (CZ) Tel. 0968.425805 - Fax 0968.425756 - E-mail: [email protected] P. Iva 03046150797

1

www.fiscal-focus.it www.fiscal-focus.info

IL RISULTATO CIVILISTICO E FISCALE

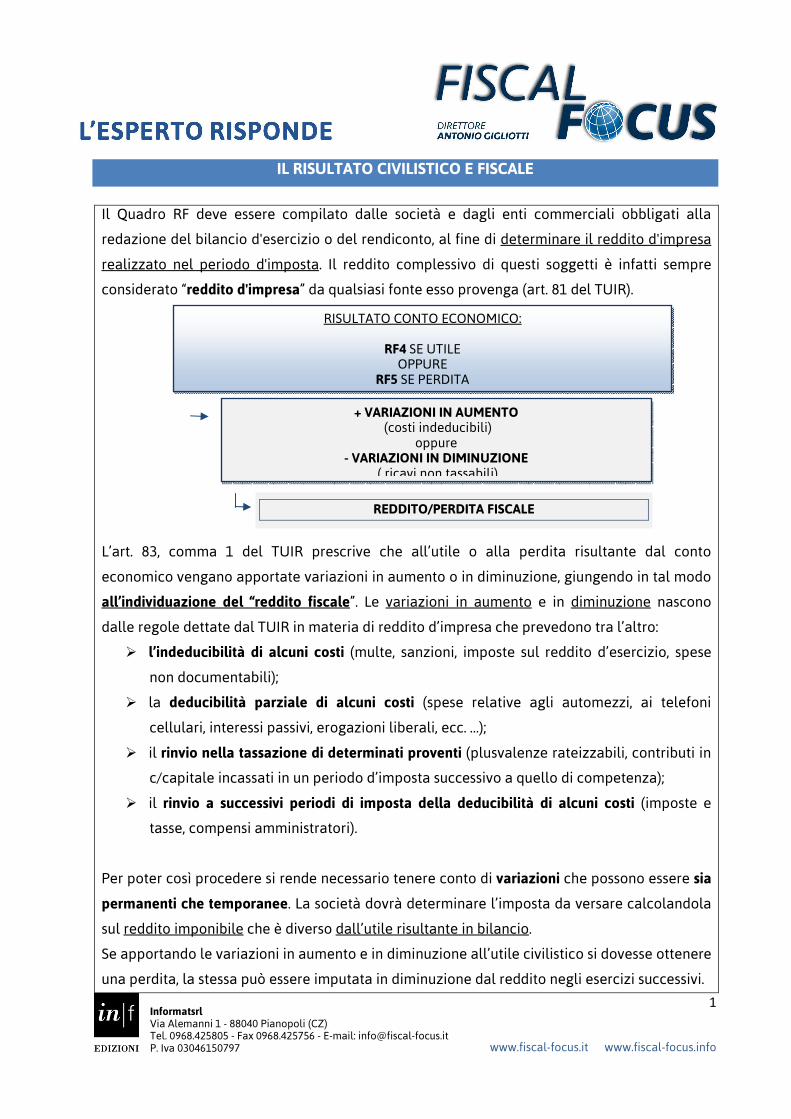

Il Quadro RF deve essere compilato dalle società e dagli enti commerciali obbligati alla

redazione del bilancio d'esercizio o del rendiconto, al fine di determinare il reddito d'impresa

realizzato nel periodo d'imposta. Il reddito complessivo di questi soggetti è infatti sempre

considerato “reddito d'impresa” da qualsiasi fonte esso provenga (art. 81 del TUIR).

L’art. 83, comma 1 del TUIR prescrive che all’utile o alla perdita risultante dal conto

economico vengano apportate variazioni in aumento o in diminuzione, giungendo in tal modo

all’individuazione del “reddito fiscale”. Le variazioni in aumento e in diminuzione nascono

dalle regole dettate dal TUIR in materia di reddito d’impresa che prevedono tra l’altro:

� l’indeducibilità di alcuni costi (multe, sanzioni, imposte sul reddito d’esercizio, spese

non documentabili);

� la deducibilità parziale di alcuni costi (spese relative agli automezzi, ai telefoni

cellulari, interessi passivi, erogazioni liberali, ecc. …);

� il rinvio nella tassazione di determinati proventi (plusvalenze rateizzabili, contributi in

c/capitale incassati in un periodo d’imposta successivo a quello di competenza);

� il rinvio a successivi periodi di imposta della deducibilità di alcuni costi (imposte e

tasse, compensi amministratori).

Per poter così procedere si rende necessario tenere conto di variazioni che possono essere sia

permanenti che temporanee. La società dovrà determinare l’imposta da versare calcolandola

sul reddito imponibile che è diverso dall’utile risultante in bilancio.

Se apportando le variazioni in aumento e in diminuzione all’utile civilistico si dovesse ottenere

una perdita, la stessa può essere imputata in diminuzione dal reddito negli esercizi successivi.

+ VARIAZIONI IN AUMENTO (costi indeducibili)

oppure - VARIAZIONI IN DIMINUZIONE

( ricavi non tassabili)

REDDITO/PERDITA FISCALE

RISULTATO CONTO ECONOMICO:

RF4 SE UTILE OPPURE

RF5 SE PERDITA

Informatsrl Via Alemanni 1 - 88040 Pianopoli (CZ) Tel. 0968.425805 - Fax 0968.425756 - E-mail: [email protected] P. Iva 03046150797

2

www.fiscal-focus.it www.fiscal-focus.info s

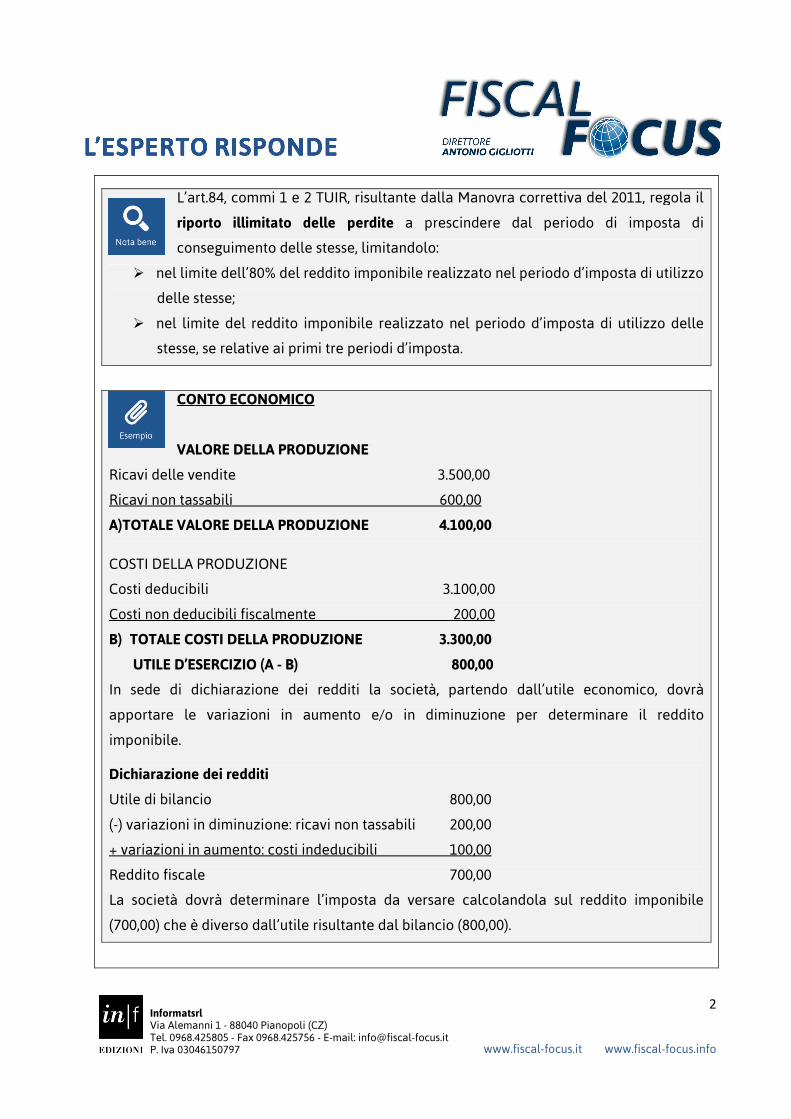

L’art.84, commi 1 e 2 TUIR, risultante dalla Manovra correttiva del 2011, regola il

riporto illimitato delle perdite a prescindere dal periodo di imposta di

conseguimento delle stesse, limitandolo:

� nel limite dell’80% del reddito imponibile realizzato nel periodo d’imposta di utilizzo

delle stesse;

� nel limite del reddito imponibile realizzato nel periodo d’imposta di utilizzo delle

stesse, se relative ai primi tre periodi d’imposta.

CONTO ECONOMICO

VALORE DELLA PRODUZIONE

Ricavi delle vendite 3.500,00

Ricavi non tassabili 600,00

A)TOTALE VALORE DELLA PRODUZIONE 4.100,00

COSTI DELLA PRODUZIONE

Costi deducibili 3.100,00

Costi non deducibili fiscalmente 200,00

B) TOTALE COSTI DELLA PRODUZIONE 3.300,00

UTILE D’ESERCIZIO (A - B) 800,00

In sede di dichiarazione dei redditi la società, partendo dall’utile economico, dovrà

apportare le variazioni in aumento e/o in diminuzione per determinare il reddito

imponibile.

Dichiarazione dei redditi

Utile di bilancio 800,00

(-) variazioni in diminuzione: ricavi non tassabili 200,00

+ variazioni in aumento: costi indeducibili 100,00

Reddito fiscale 700,00

La società dovrà determinare l’imposta da versare calcolandola sul reddito imponibile

(700,00) che è diverso dall’utile risultante dal bilancio (800,00).

Informatsrl Via Alemanni 1 - 88040 Pianopoli (CZ) Tel. 0968.425805 - Fax 0968.425756 - E-mail: [email protected] P. Iva 03046150797

3

www.fiscal-focus.it www.fiscal-focus.info

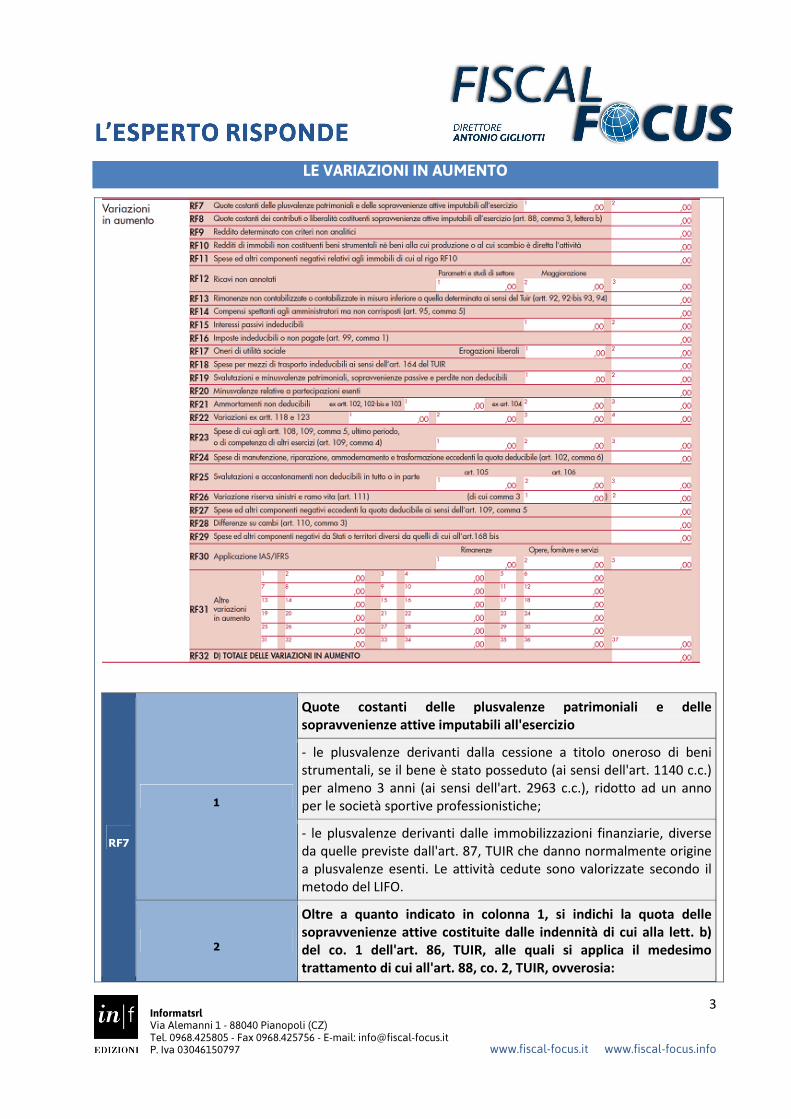

LE VARIAZIONI IN AUMENTO

RF7

1

Quote costanti delle plusvalenze patrimoniali e delle sopravvenienze attive imputabili all'esercizio

- le plusvalenze derivanti dalla cessione a titolo oneroso di beni strumentali, se il bene è stato posseduto (ai sensi dell'art. 1140 c.c.) per almeno 3 anni (ai sensi dell'art. 2963 c.c.), ridotto ad un anno per le società sportive professionistiche;

- le plusvalenze derivanti dalle immobilizzazioni finanziarie, diverse da quelle previste dall'art. 87, TUIR che danno normalmente origine a plusvalenze esenti. Le attività cedute sono valorizzate secondo il metodo del LIFO.

2

Oltre a quanto indicato in colonna 1, si indichi la quota delle sopravvenienze attive costituite dalle indennità di cui alla lett. b) del co. 1 dell'art. 86, TUIR, alle quali si applica il medesimo trattamento di cui all'art. 88, co. 2, TUIR, ovverosia:

Informatsrl Via Alemanni 1 - 88040 Pianopoli (CZ) Tel. 0968.425805 - Fax 0968.425756 - E-mail: [email protected] P. Iva 03046150797

4

www.fiscal-focus.it www.fiscal-focus.info s

- risarcimenti assicurativi relativi alla perdita o danneggiamento di beni strumentali;

Sono escluse le seguenti:

- plusvalenze da autoconsumo o destinazione a finalità estranee all'impresa;

- sopravvenienze a seguito di accordo di ristrutturazione dei debiti;

- plusvalenze/sopravvenienze da indennizzi o risarcimento per danni connessi al sisma di maggio 2012.

RF8

Quote costanti dei contributi o liberalità costituenti sopravvenienze attive imputabili all'esercizio (art. 88, co. 3, lett. b). In esso, vanno indicati anche quei valori conseguiti nei precedenti esercizi per i quali, a suo tempo, è stato optato per la rateizzazione.

Concorrono a formare il reddito nell'esercizio in cui sono stati incassati ovvero, a scelta del contribuente, in quote costanti in tale periodo d'imposta e nei successivi, ma non oltre il quarto.

Sono esclusi:

- spettanti esclusivamente in conto esercizio a norma di legge

- in denaro o in natura spettanti in base a contratto, sotto qualsiasi denominazione;

- destinati all'acquisto di beni ammortizzabili (contributi in c/impianto).

RF9

Reddito determinato con criteri non analitici

Il presente rigo, deve, ad esempio, essere compilato da:

- dai soggetti che hanno optato per la determinazione forfetaria del reddito ai sensi dell'art. 155, TUIR, qualora esercitino anche attività il cui reddito non è incluso nel predetto regime.

- società agricole che hanno optato per il regime di cui all'art. 1, co. 1093, L. 296/2006.

- società a responsabilità limitata, costituite da imprenditori agricoli, che esercitano esclusivamente le attività dirette alla manipolazione, conservazione, trasformazione, commercializzazione e valorizzazione di prodotti agricoli ceduti dai soci e che hanno optato per il regime di cui all'art. 1, co. 1094, L. 296/2006. Indicare il 25% dei ricavi conseguiti con l'esercizio dell'attività.

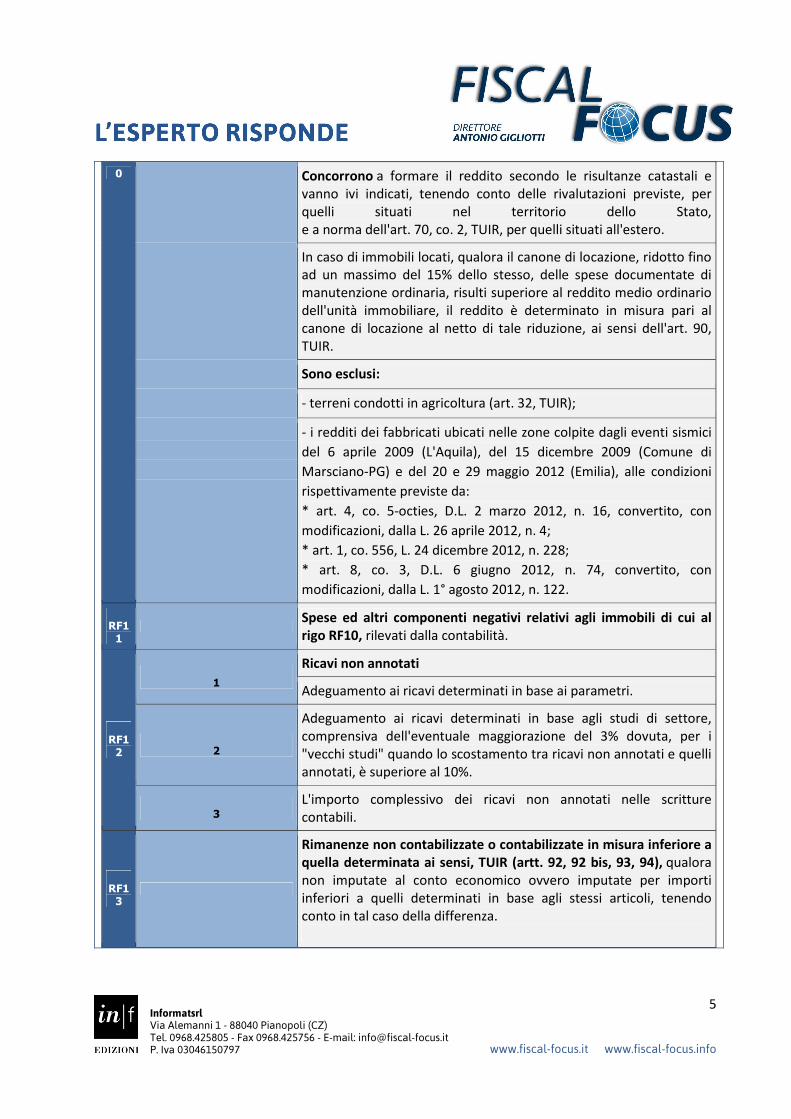

RF1

Redditi di immobili non costituenti beni strumentali né beni alla cui produzione o al cui scambio è diretta l'attività dell'impresa.

Informatsrl Via Alemanni 1 - 88040 Pianopoli (CZ) Tel. 0968.425805 - Fax 0968.425756 - E-mail: [email protected] P. Iva 03046150797

5

www.fiscal-focus.it www.fiscal-focus.info

0 Concorrono a formare il reddito secondo le risultanze catastali e vanno ivi indicati, tenendo conto delle rivalutazioni previste, per quelli situati nel territorio dello Stato, e a norma dell'art. 70, co. 2, TUIR, per quelli situati all'estero.

In caso di immobili locati, qualora il canone di locazione, ridotto fino ad un massimo del 15% dello stesso, delle spese documentate di manutenzione ordinaria, risulti superiore al reddito medio ordinario dell'unità immobiliare, il reddito è determinato in misura pari al canone di locazione al netto di tale riduzione, ai sensi dell'art. 90, TUIR.

Sono esclusi:

- terreni condotti in agricoltura (art. 32, TUIR);

- i redditi dei fabbricati ubicati nelle zone colpite dagli eventi sismici

del 6 aprile 2009 (L'Aquila), del 15 dicembre 2009 (Comune di

Marsciano-PG) e del 20 e 29 maggio 2012 (Emilia), alle condizioni

rispettivamente previste da:

* art. 4, co. 5-octies, D.L. 2 marzo 2012, n. 16, convertito, con

modificazioni, dalla L. 26 aprile 2012, n. 4;

* art. 1, co. 556, L. 24 dicembre 2012, n. 228;

* art. 8, co. 3, D.L. 6 giugno 2012, n. 74, convertito, con

modificazioni, dalla L. 1° agosto 2012, n. 122.

RF1

1

Spese ed altri componenti negativi relativi agli immobili di cui al rigo RF10, rilevati dalla contabilità.

RF1

2

1

Ricavi non annotati

Adeguamento ai ricavi determinati in base ai parametri.

2

Adeguamento ai ricavi determinati in base agli studi di settore, comprensiva dell'eventuale maggiorazione del 3% dovuta, per i "vecchi studi" quando lo scostamento tra ricavi non annotati e quelli annotati, è superiore al 10%.

3

L'importo complessivo dei ricavi non annotati nelle scritture contabili.

RF1

3

Rimanenze non contabilizzate o contabilizzate in misura inferiore a quella determinata ai sensi, TUIR (artt. 92, 92 bis, 93, 94), qualora non imputate al conto economico ovvero imputate per importi inferiori a quelli determinati in base agli stessi articoli, tenendo conto in tal caso della differenza.

Informatsrl Via Alemanni 1 - 88040 Pianopoli (CZ) Tel. 0968.425805 - Fax 0968.425756 - E-mail: [email protected] P. Iva 03046150797

6

www.fiscal-focus.it www.fiscal-focus.info s

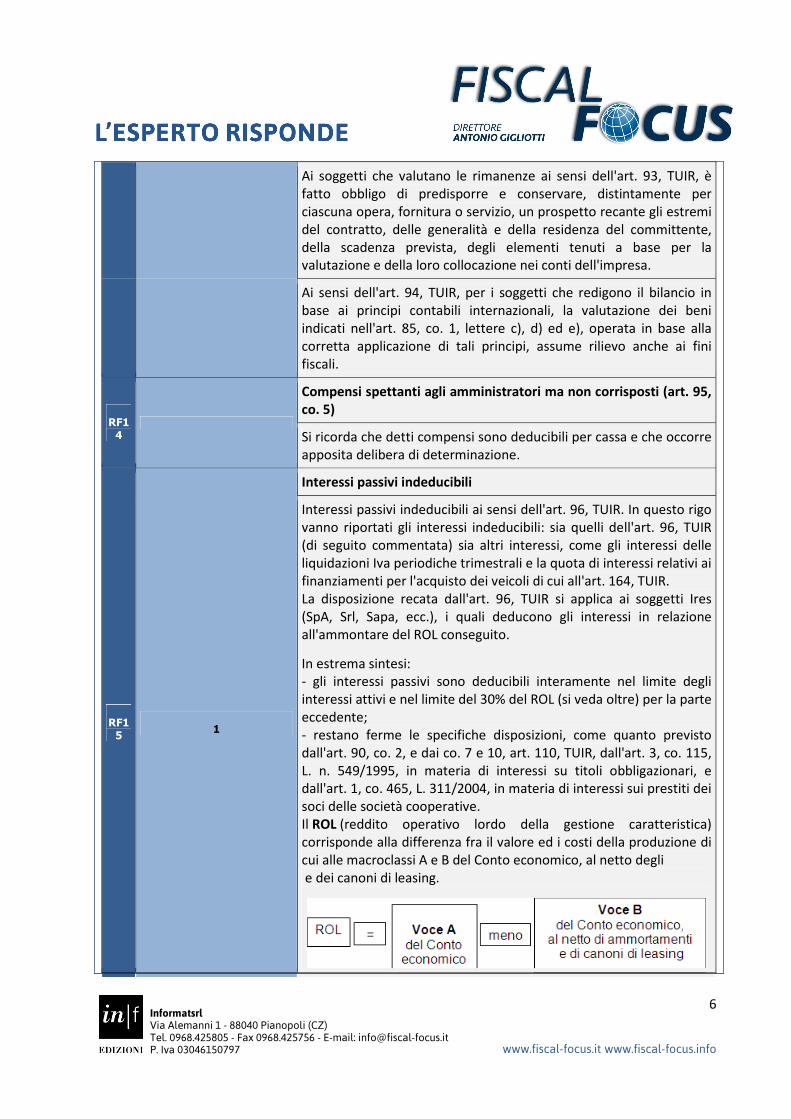

Ai soggetti che valutano le rimanenze ai sensi dell'art. 93, TUIR, è fatto obbligo di predisporre e conservare, distintamente per ciascuna opera, fornitura o servizio, un prospetto recante gli estremi del contratto, delle generalità e della residenza del committente, della scadenza prevista, degli elementi tenuti a base per la valutazione e della loro collocazione nei conti dell'impresa.

Ai sensi dell'art. 94, TUIR, per i soggetti che redigono il bilancio in base ai principi contabili internazionali, la valutazione dei beni indicati nell'art. 85, co. 1, lettere c), d) ed e), operata in base alla corretta applicazione di tali principi, assume rilievo anche ai fini fiscali.

RF1

4

Compensi spettanti agli amministratori ma non corrisposti (art. 95, co. 5)

Si ricorda che detti compensi sono deducibili per cassa e che occorre apposita delibera di determinazione.

RF1

5 1

Interessi passivi indeducibili

Interessi passivi indeducibili ai sensi dell'art. 96, TUIR. In questo rigo vanno riportati gli interessi indeducibili: sia quelli dell'art. 96, TUIR (di seguito commentata) sia altri interessi, come gli interessi delle liquidazioni Iva periodiche trimestrali e la quota di interessi relativi ai finanziamenti per l'acquisto dei veicoli di cui all'art. 164, TUIR. La disposizione recata dall'art. 96, TUIR si applica ai soggetti Ires (SpA, Srl, Sapa, ecc.), i quali deducono gli interessi in relazione all'ammontare del ROL conseguito.

In estrema sintesi: - gli interessi passivi sono deducibili interamente nel limite degli interessi attivi e nel limite del 30% del ROL (si veda oltre) per la parte eccedente; - restano ferme le specifiche disposizioni, come quanto previsto dall'art. 90, co. 2, e dai co. 7 e 10, art. 110, TUIR, dall'art. 3, co. 115, L. n. 549/1995, in materia di interessi su titoli obbligazionari, e dall'art. 1, co. 465, L. 311/2004, in materia di interessi sui prestiti dei soci delle società cooperative. Il ROL (reddito operativo lordo della gestione caratteristica) corrisponde alla differenza fra il valore ed i costi della produzione di cui alle macroclassi A e B del Conto economico, al netto degli e dei canoni di leasing.

Informatsrl Via Alemanni 1 - 88040 Pianopoli (CZ) Tel. 0968.425805 - Fax 0968.425756 - E-mail: [email protected] P. Iva 03046150797

7

www.fiscal-focus.it www.fiscal-focus.info

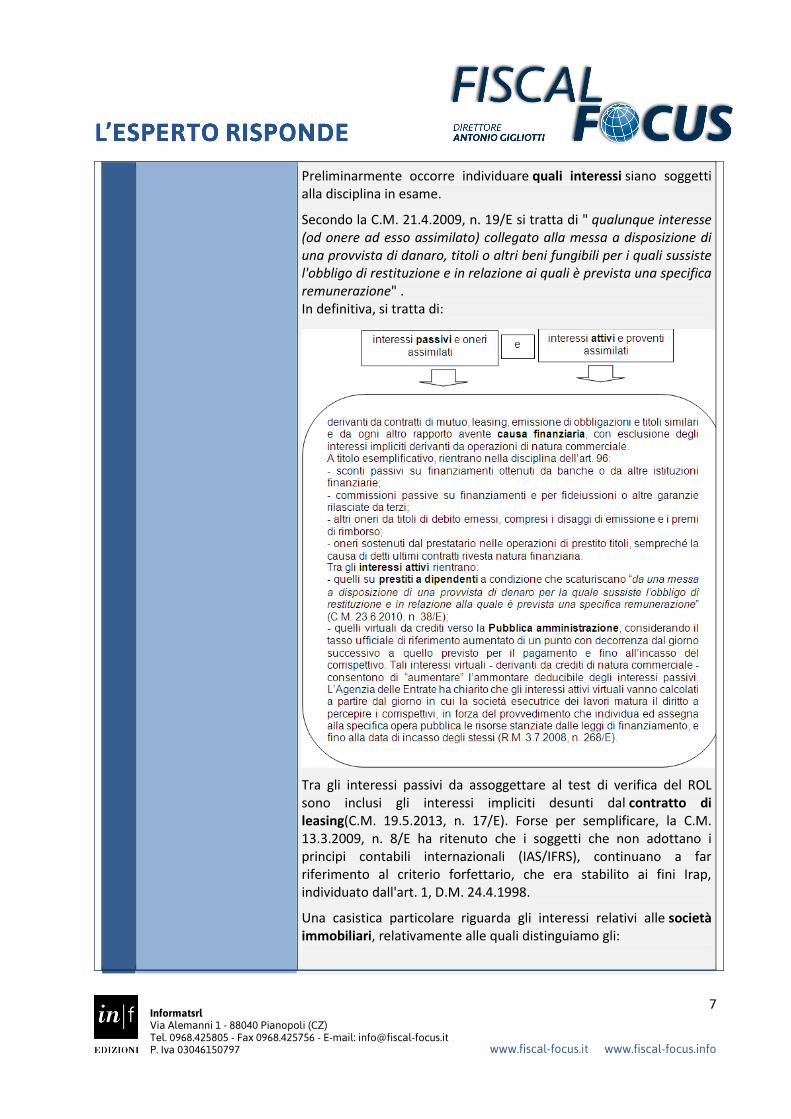

Preliminarmente occorre individuare quali interessi siano soggetti alla disciplina in esame.

Secondo la C.M. 21.4.2009, n. 19/E si tratta di " qualunque interesse (od onere ad esso assimilato) collegato alla messa a disposizione di una provvista di danaro, titoli o altri beni fungibili per i quali sussiste l'obbligo di restituzione e in relazione ai quali è prevista una specifica remunerazione" . In definitiva, si tratta di:

Tra gli interessi passivi da assoggettare al test di verifica del ROL sono inclusi gli interessi impliciti desunti dal contratto di leasing(C.M. 19.5.2013, n. 17/E). Forse per semplificare, la C.M. 13.3.2009, n. 8/E ha ritenuto che i soggetti che non adottano i principi contabili internazionali (IAS/IFRS), continuano a far riferimento al criterio forfettario, che era stabilito ai fini Irap, individuato dall'art. 1, D.M. 24.4.1998.

Una casistica particolare riguarda gli interessi relativi alle società immobiliari, relativamente alle quali distinguiamo gli:

Informatsrl Via Alemanni 1 - 88040 Pianopoli (CZ) Tel. 0968.425805 - Fax 0968.425756 - E-mail: [email protected] P. Iva 03046150797

8

www.fiscal-focus.it www.fiscal-focus.info s

- interessi di funzionamento. Se riferiti a " immobili patrimonio" (ossia quelli disciplinati dall'art. 90, D.P.R. 917/1986, i quali non sono né strumentali per natura o per destinazione, né immobili merce) sono indeducibili, analogamente alle altre spese relative a tali immobili (co. 2 dell'art. 90); - interessi di finanziamento, finalizzati all'acquisto o alla costruzione del bene immobili. Per gli interessi di questa natura, non si applica l'indeducibilità prevista dall'art. 90, co. 2, D.P.R. 917/1986 (C.M. 21.4.2009, n. 19/E; art. 1, co. 35, L. 244/2007), ma si applica - per i soggetti Ires - la disciplina dell'art. 96 in commento. Sono, invece, deducibili senza limitazioni gli interessi riferiti ad immobili destinati alla locazione (art. 1, co. 36, L. 244/2007). Secondo la C.M. 22.7.2009, n. 37/E, la deducibilità senza limiti per gli immobili da locare: a) riguarda le cd. " società immobiliari di gestione" ; b) si applica per la costruzione o l'acquisto sia di immobili patrimonio sia di quelli strumentali per natura, purché destinati alla locazione; c) opera purché il mutuo ipotecario (per l'acquisto o la costruzione) abbia ad oggetto gli stessi immobili destinati alla locazione; d) trova applicazione anche quando gli immobili siano detenuti in virtù di un contratto di leasing, a motivo dell'equiparazione tra l'acquisizione del bene mediante un contratto di locazione finanziaria e l'acquisto dello stesso in proprietà.

L'art. 96 in commento, invece, non opera: - in relazione agli interessi passivi compresi nel costo dei beni, in quanto gli oneri accessori al costo di acquisto o di fabbricazione dei beni materiali ed immateriali strumentali, come pure degli immobili merce (a fronte dei finanziamenti riferiti alla costruzione o ristrutturazione), sono iscritti in bilancio ad aumento del costo per effetto di disposizioni di legge (art. 110, co. 1, lett. b), TUIR); - per i finanziamenti corrisposti per l'acquisto di veicoli, per i quali operano esclusivamente le limitazioni previste dall'art. 164, TUIR (C.M. 18.6.2008, n. 47/E, quesito 5.3). Pertanto, saranno integralmente deducibili gli interessi riferiti a veicoli destinati ad essere utilizzati come beni strumentali nell'attività propria dell'impresa ovvero adibiti ad uso pubblico e nella misura del 20% (80% per agenti e rappresentanti di commercio e 70% se dati in uso promiscuo ai dipendenti per la maggior parte del periodo d'imposta) se riferiti a veicoli non aventi il descritto utilizzo strumentale.

2

altri interessi passivi indeducibili

Esempio: interessi di mora non pagati, su versamenti iva dovuti dai contribuenti trimestrali, ecc. Per un maggiore dettaglio, si veda l'approfondimento che segue.

Informatsrl Via Alemanni 1 - 88040 Pianopoli (CZ) Tel. 0968.425805 - Fax 0968.425756 - E-mail: [email protected] P. Iva 03046150797

9

www.fiscal-focus.it www.fiscal-focus.info

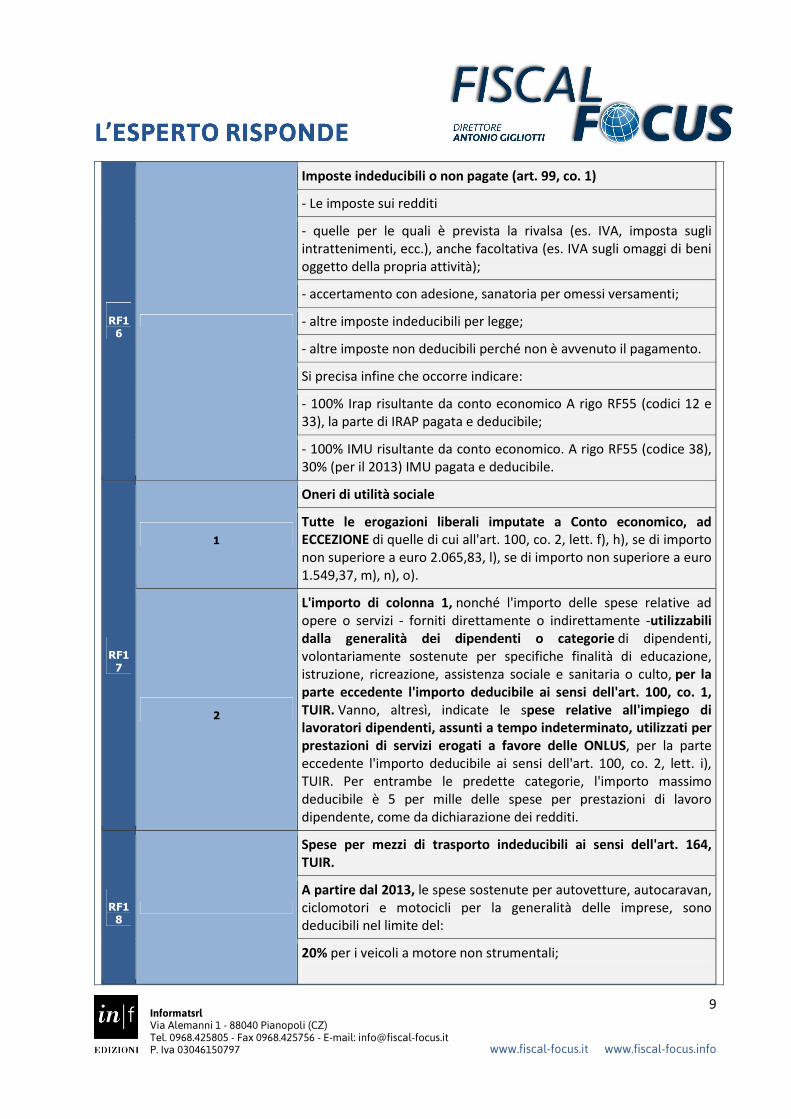

RF1

6

Imposte indeducibili o non pagate (art. 99, co. 1)

- Le imposte sui redditi

- quelle per le quali è prevista la rivalsa (es. IVA, imposta sugli intrattenimenti, ecc.), anche facoltativa (es. IVA sugli omaggi di beni oggetto della propria attività);

- accertamento con adesione, sanatoria per omessi versamenti;

- altre imposte indeducibili per legge;

- altre imposte non deducibili perché non è avvenuto il pagamento.

Si precisa infine che occorre indicare:

- 100% Irap risultante da conto economico A rigo RF55 (codici 12 e 33), la parte di IRAP pagata e deducibile;

- 100% IMU risultante da conto economico. A rigo RF55 (codice 38), 30% (per il 2013) IMU pagata e deducibile.

RF1

7

1

Oneri di utilità sociale

Tutte le erogazioni liberali imputate a Conto economico, ad ECCEZIONE di quelle di cui all'art. 100, co. 2, lett. f), h), se di importo non superiore a euro 2.065,83, l), se di importo non superiore a euro 1.549,37, m), n), o).

2

L'importo di colonna 1, nonché l'importo delle spese relative ad opere o servizi - forniti direttamente o indirettamente -utilizzabili dalla generalità dei dipendenti o categorie di dipendenti, volontariamente sostenute per specifiche finalità di educazione, istruzione, ricreazione, assistenza sociale e sanitaria o culto, per la parte eccedente l'importo deducibile ai sensi dell'art. 100, co. 1, TUIR. Vanno, altresì, indicate le spese relative all'impiego di lavoratori dipendenti, assunti a tempo indeterminato, utilizzati per prestazioni di servizi erogati a favore delle ONLUS, per la parte eccedente l'importo deducibile ai sensi dell'art. 100, co. 2, lett. i), TUIR. Per entrambe le predette categorie, l'importo massimo deducibile è 5 per mille delle spese per prestazioni di lavoro dipendente, come da dichiarazione dei redditi.

RF1

8

Spese per mezzi di trasporto indeducibili ai sensi dell'art. 164, TUIR.

A partire dal 2013, le spese sostenute per autovetture, autocaravan, ciclomotori e motocicli per la generalità delle imprese, sono deducibili nel limite del:

20% per i veicoli a motore non strumentali;

Informatsrl Via Alemanni 1 - 88040 Pianopoli (CZ) Tel. 0968.425805 - Fax 0968.425756 - E-mail: [email protected] P. Iva 03046150797

10

www.fiscal-focus.it www.fiscal-focus.info s

80% per agenti e rappresentanti;

70% per i veicoli dati in uso ai dipendenti per la maggior parte del periodo di imposta.

Si indica in tale rigo la parte di spesa indeducibile, rispettivamente l'80%, il 20% il 30%, tranne gli ammortamenti indeducibili che vanno invece indicati a RF21.

RF1

9 1 e 2

Svalutazioni, minusvalenze patrimoniali, sopravvenienze passive e perdite non deducibili, ovverosia:

1) svalutazioni delle partecipazioni non deducibili in base agli artt. 94 e 101, TUIR.

2) minusvalenze patrimoniali, sopravvenienze passive e perdite, diverse da quelle deducibili ai sensi dell'art. 101, TUIR o non ancora deducibili.

In base all'art. 101, TUIR, le minusvalenze, realizzate ai sensi dell'art. 86, co. 1, lett. a) e b) e co. 2, TUIR, sono deducibili nei casi di:

- cessione a titolo oneroso di beni strumentali;

- risarcimenti assicurativi relativi alla perdita o danneggiamento di beni strumentali diversi da quelli che danno ricavo;

- cessione a titolo oneroso di azienda, compreso il valore di avviamento.

Sono ad esempio indeducibili, diverse da quelle previste dall'art. 101, TUIR, quelle derivanti da:

- destinazione ai soci , o più in generale, derivanti dalla destinazione a finalità estranee alla gestione dell'impresa;

- ricavi o proventi che non hanno concorso a formare il reddito in precedenti esercizi;

- perdite e oneri che non hanno concorso a formare il reddito in precedenti esercizi (ad esempio, costi non di competenza);

- minusvalenze realizzate, a norma dell'art. 101, TUIR, relative a cessioni di azioni, quote e strumenti finanziari similari alle azioni che non possiedono i requisiti di cui all'art. 87, TUIR (PEX) fino a concorrenza dell'importo non imponibile dei dividendi, ovvero dei loro acconti, percepiti nei 36 mesi precedenti il realizzo, ai sensi dell'art. 109, co. 3-bis e 3-ter, TUIR. Tali disposizioni si applicano anche alle differenze negative tra i ricavi dei beni di cui all'art. 85, co. 1, lett. c) e d), TUIR e i relativi costi.

Informatsrl Via Alemanni 1 - 88040 Pianopoli (CZ) Tel. 0968.425805 - Fax 0968.425756 - E-mail: [email protected] P. Iva 03046150797

11

www.fiscal-focus.it www.fiscal-focus.info

Le predette disposizioni si applicano alle azioni, quote e strumenti finanziari similari alle azioni acquisite nei 36 mesi precedenti il realizzo, sempre che soddisfino i requisiti per l'esenzione di cui alle lettere c) e d) del co. 1 dell'art. 87, TUIR.

3) eccedenza di minusvalenze patrimoniali, sopravvenienze passive e perdite di cui al punto precedente, contabilizzate in misura superiore a quella risultante dall'applicazione delle predette disposizioni.

RF2

0

Minusvalenze relative a partecipazioni esenti

Nel rigo va indicato la quota indeducibile:

- delle minusvalenze derivanti dal realizzo di partecipazioni aventi i requisiti di cui all'art. 87, co. 1, TUIR;

- minusvalenze realizzate relative alla cessione di strumenti finanziari similari alle azioni di cui all'art. 44, TUIR e dei contratti di associazione in partecipazione e di cointeressenza, allorché sia previsto un apporto di capitale o misto;

- differenza negativa tra le somme o il valore normale dei beni ricevuti dal socio a titolo di ripartizione del capitale e delle riserve di capitale nelle ipotesi di recesso o esclusione, riscatto delle azioni, riduzione del capitale per esuberanza ovvero liquidazione anche concorsuale di società ed enti e il costo fiscalmente riconosciuto della partecipazione.

RF2

1 1

Ammortamenti non deducibili

- ai sensi degli artt. 102, 102-bis e 103, TUIR, ivi comprese quelle riferibili alla parte del costo dei beni formata con plusvalenze iscritte a decorrere dal periodo d'imposta in corso alla data del 31 dicembre 1997.

Sono esempi di ammortamenti non deducibili: - 80% (20% per agenti e rappresentanti di commercio) della quota di ammortamento di veicoli a motore, non strumentali per le imprese, nel limite di costo di Euro 18.075,99 (Euro 25.822,84 per agenti e rappresentanti di commercio) ai sensi dell'art. 164, TUIR (si veda la tavola di riepilogo di seguito al commento di questo rigo);

- quota ammortamento fabbricati risultante dal bilancio riferito al terreno (si veda l'approfondimento di riepilogo di seguito al commento di questo rigo);

- quota di ammortamento (e di altra natura) riferito alle spese per apparecchi telefonici (si veda l'approfondimento di riepilogo di seguito al commento di questo rigo);

Informatsrl Via Alemanni 1 - 88040 Pianopoli (CZ) Tel. 0968.425805 - Fax 0968.425756 - E-mail: [email protected] P. Iva 03046150797

12

www.fiscal-focus.it www.fiscal-focus.info s

- quota ammortamento avviamento superiore a 1/18, così come prevista dall'art. 1, co. 521, L. 266/2005;

- maggiori ammortamenti derivanti da rivalutazione di beni d'impresa, ovverosia, le quote di ammortamento correlate alle plusvalenze iscritte su beni patrimoniali a decorrere dal 1997, tranne che la plusvalenza di rivalutazione abbia rilevanza fiscale. A fronte della rivalutazione di cui all'art. 1, co. 143, Legge di Stabilità 2014, che ha previsto la possibilità di rivalutare nel 2013 i beni esistenti nel bilancio 2012, a fronte del pagamento dell'imposta sostitutiva nel 2014, il valore rivalutato avrà rilevanza fiscale a partire dal periodo d'imposta 2016 (terzo esercizio successivo a quello in cui la rivalutazione viene eseguita). Fino ad allora, i maggiori ammortamenti devono essere gestiti mediante variazione in aumento del presente rigo.

2

- dei beni gratuitamente devolvibili, imputate a conto economico, per la parte eccedente l'art. 104, TUIR;

3 - importi di colonna 1 e 2.

Deducibilità costi auto Sono posti dei limiti sia inerenti l'acquisto sia limiti relativi alle spese di gestione. Nell'ipotesi di acquisto di un'autovettura può trattarsi delle spese relative all'immatricolazione o al passaggio di proprietà, eventuali spese notarili, nonché, se del caso, la quota indetraibile dell'Iva. Si premette che la normativa di riferimento nel reddito d'impresa e di lavoro autonomo si rinviene nell'art. 164, TUIR rubricato " Limiti di deduzione delle spese e degli altri componenti negativi relativi a taluni mezzi di trasporto a motore, utilizzati nell'esercizio di imprese, arti e professioni" . I limiti, come è evidente, riguardano " taluni" mezzi di trasporto, identificati dall'art. 54, co. 1, lett. da a) a m), D.Lgs. 30.4.1992, n. 285 (codice della strada) e precisamente: - autovetture; - autocaravan; - motocicli; - ciclomotori. Al contrario, i mezzi di trasporto non disciplinati dall'art. 164 citato sono soggetti alle regole ordinarie di cui all'art. 109, TUIR. È il caso, ad esempio, degli autocarri (veicoli adibiti al trasporto di cose o comunque di tutti i veicoli a motore con massa autorizzata superiore a kg 3.500 o con posti a sedere superiori a 8, escluso il conducente) il cui utilizzo, se viene soddisfatto il principio di inerenza all'attività svolta dall'impresa (art. 109, co. 5, TUIR), non soffre di limitazioni alla deducibilità (C.M. 19.1.2007, n. 1/E, par. 17.2 B). Sul punto è comunque utile ricordare quanto disposto dal Provv. Ag. Entrate 6.12.2006 in ordine ai cd. " falsi autocarri" , ossia quei veicoli che, pur essendo immatricolati N1, hanno caratteristiche tali da essere equiparati ai fini fiscali alle autovetture ed assoggettate alle limitazioni previste per tale ultima categoria di veicoli.

Informatsrl Via Alemanni 1 - 88040 Pianopoli (CZ) Tel. 0968.425805 - Fax 0968.425756 - E-mail: [email protected] P. Iva 03046150797

13

www.fiscal-focus.it www.fiscal-focus.info

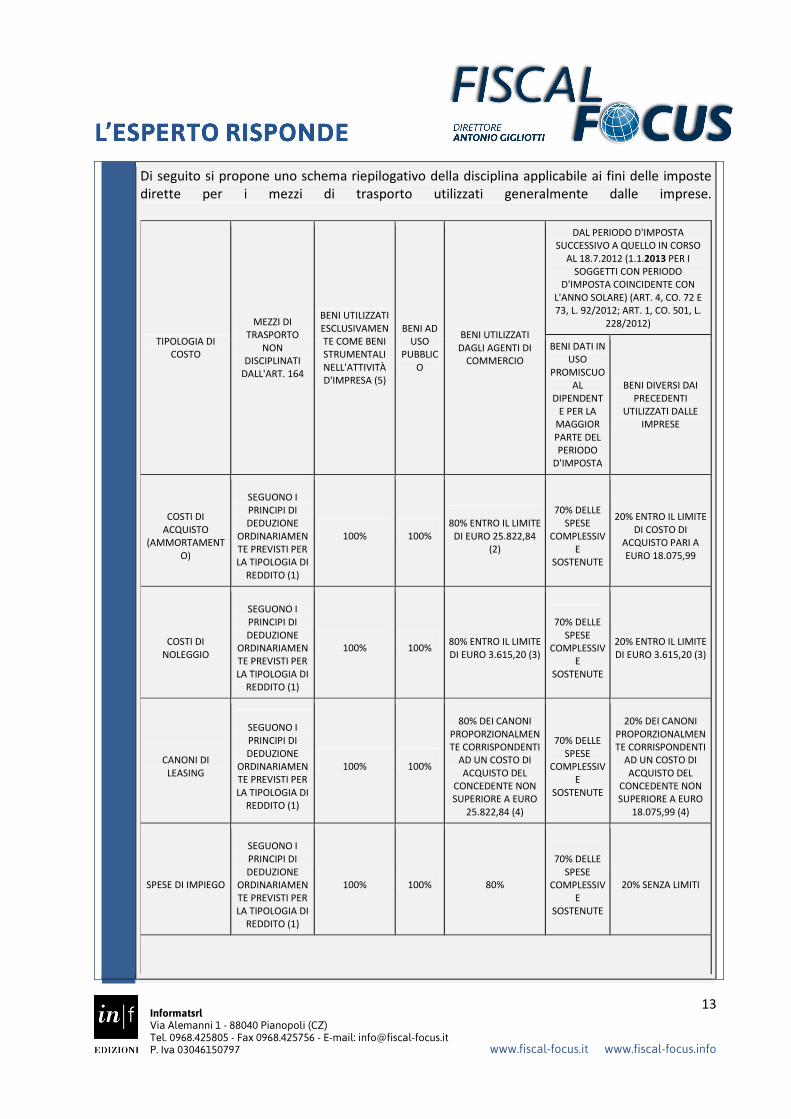

Di seguito si propone uno schema riepilogativo della disciplina applicabile ai fini delle imposte dirette per i mezzi di trasporto utilizzati generalmente dalle imprese.

TIPOLOGIA DI COSTO

MEZZI DI TRASPORTO

NON DISCIPLINATI

DALL'ART. 164

BENI UTILIZZATI ESCLUSIVAMENTE COME BENI STRUMENTALI NELL'ATTIVITÀ D'IMPRESA (5)

BENI AD USO

PUBBLICO

BENI UTILIZZATI DAGLI AGENTI DI

COMMERCIO

DAL PERIODO D'IMPOSTA SUCCESSIVO A QUELLO IN CORSO

AL 18.7.2012 (1.1.2013 PER I SOGGETTI CON PERIODO

D'IMPOSTA COINCIDENTE CON L'ANNO SOLARE) (ART. 4, CO. 72 E 73, L. 92/2012; ART. 1, CO. 501, L.

228/2012)

BENI DATI IN USO

PROMISCUO AL

DIPENDENTE PER LA

MAGGIOR PARTE DEL PERIODO

D'IMPOSTA

BENI DIVERSI DAI PRECEDENTI

UTILIZZATI DALLE IMPRESE

COSTI DI ACQUISTO

(AMMORTAMENTO)

SEGUONO I PRINCIPI DI DEDUZIONE

ORDINARIAMENTE PREVISTI PER LA TIPOLOGIA DI

REDDITO (1)

100% 100% 80% ENTRO IL LIMITE

DI EURO 25.822,84 (2)

70% DELLE SPESE

COMPLESSIVE

SOSTENUTE

20% ENTRO IL LIMITE DI COSTO DI

ACQUISTO PARI A EURO 18.075,99

COSTI DI NOLEGGIO

SEGUONO I PRINCIPI DI DEDUZIONE

ORDINARIAMENTE PREVISTI PER LA TIPOLOGIA DI

REDDITO (1)

100% 100% 80% ENTRO IL LIMITE DI EURO 3.615,20 (3)

70% DELLE SPESE

COMPLESSIVE

SOSTENUTE

20% ENTRO IL LIMITE DI EURO 3.615,20 (3)

CANONI DI LEASING

SEGUONO I PRINCIPI DI DEDUZIONE

ORDINARIAMENTE PREVISTI PER LA TIPOLOGIA DI

REDDITO (1)

100% 100%

80% DEI CANONI PROPORZIONALMENTE CORRISPONDENTI

AD UN COSTO DI ACQUISTO DEL

CONCEDENTE NON SUPERIORE A EURO

25.822,84 (4)

70% DELLE SPESE

COMPLESSIVE

SOSTENUTE

20% DEI CANONI PROPORZIONALMENTE CORRISPONDENTI

AD UN COSTO DI ACQUISTO DEL

CONCEDENTE NON SUPERIORE A EURO

18.075,99 (4)

SPESE DI IMPIEGO

SEGUONO I PRINCIPI DI DEDUZIONE

ORDINARIAMENTE PREVISTI PER LA TIPOLOGIA DI

REDDITO (1)

100% 100% 80%

70% DELLE SPESE

COMPLESSIVE

SOSTENUTE

20% SENZA LIMITI

Informatsrl Via Alemanni 1 - 88040 Pianopoli (CZ) Tel. 0968.425805 - Fax 0968.425756 - E-mail: [email protected] P. Iva 03046150797

14

www.fiscal-focus.it www.fiscal-focus.info s

(1) AD ESEMPIO, IL CRITERIO DI INERENZA DI CUI ALL'ART. 109, TUIR.

(2) NEL CASO DI ACQUISTO DI MOTOVEICOLI O DI CICLOMOTORI I VALORI MASSIMI SONO RIDOTTI, RISPETTIVAMENTE, A EURO 4.131,66 E EURO 2.065,83.

(3) NEL CASO DI NOLEGGIO DI MOTOVEICOLI O DI CICLOMOTORI I VALORI MASSIMI SONO RIDOTTI, RISPETTIVAMENTE, A EURO 774,69 E EURO 413,17.

(4) NEL CASO DI LEASING DI MOTOVEICOLI O DI CICLOMOTORI I CANONI SONO DEDUCIBILI PROPORZIONALMENTE AL COSTO DI ACQUISTO SOSTENUTO DAL CONCEDENTE NON SUPERIORE, RISPETTIVAMENTE, A EURO 4.131,66 E EURO 2.065,83.

(5) L'ART. 164, CO. 1 LETT. A), TUIR CONSENTE L'INTEGRALE DEDUZIONE DEI COSTI INERENTI LE VETTURE UTILIZZATE " ESCLUSIVAMENTE COME BENI STRUMENTALI NELL'ATTIVITÀ PROPRIA DELL'IMPRESA" . LA NORMA INDIVIDUA LE SEGUENTI FATTISPECIE: AEROMOBILI DA TURISMO, NAVI E IMBARCAZIONI DA DIPORTO, AUTOVETTURE, AUTOCARAVAN, CICLOMOTORI E MOTOCICLI DESTINATI AD ESSERE UTILIZZATI ESCLUSIVAMENTE COME BENI STRUMENTALI NELL'ATTIVITÀ PROPRIA DELL'IMPRESA E I VEICOLI ADIBITI AD USO PUBBLICO.

SECONDO UN COSTANTE ORIENTAMENTO MINISTERIALE, L'UTILIZZO ESCLUSIVO DEVE INTENDERSI SODDISFATTO CON RIFERIMENTO A QUEI BENI " SENZA I QUALI L'ATTIVITÀ NON PUÒ ESSERE ESERCITATA" (PER TUTTE VEDI C.M. 13.2.1997, N. 37/E E C.M. 10.2.1998, N. 48/E). A TITOLO ESEMPLIFICATIVO, IL MINISTERO CITA COME DEDUCIBILI INTEGRALMENTE I COSTI RELATIVI ALLE VETTURE UTILIZZATE DA UNA SOCIETÀ DI AUTONOLEGGIO OPPURE QUELLE CHE UNA SCUOLA GUIDA USA PER IMPARTIRE LE LEZIONI DI GUIDA. A NOSTRO AVVISO IN QUESTO MODO È STATO CONFUSO IL CONCETTO DI BENE " OGGETTO" DELL'ATTIVITÀ IL CUI UTILIZZO PRODUCE DIRETTAMENTE RICAVI E DI BENE " STRUMENTO" DELL'ATTIVITÀ CHE INVECE PARTECIPA ALLA COMPLESSIVA ATTIVITÀ IMPRENDITORIALE.

Ammortamento su fabbricati

L'art. 36, co. 7, 7-bis e 8, D.L. 223/2006, come modificato dall'art. 2, co 18, D.L. 3.10.2006, n. 262, ha introdotto disposizioni volte a rendere fiscalmente indeducibile l'ammortamento delle aree occupate da costruzione (fabbricati di cui all'art. 25, TUIR, ossia immobili situati nel territorio dello Stato che sono o devono essere iscritti, con attribuzione di rendita, nel catasto edilizio urbano, nonché a quelli situati fuori del territorio dello Stato aventi carattere similare. Dette disposizioni sono applicabili, pertanto, anche agli impianti e ai macchinari infissi al suolo nel caso in cui questi realizzino una struttura che nel suo complesso costituisca una unità immobiliare iscrivibile nel catasto urbano in quanto rientrante nelle categorie catastali di cui sopra). Le norme trovano applicazione anche nei confronti dei soggetti in contabilità semplificata, per i quali assumono rilievo i valori degli immobili risultanti dal registro dei beni ammortizzabili (o dalle relative annotazioni sui registri IVA).

La disposizione in commento stabilisce che, ai fini del calcolo delle quote di ammortamento deducibili, il costo complessivo dei fabbricati strumentali deve essere assunto al netto del costo delle aree occupate dalla costruzione e di quelle che ne costituiscono pertinenza.

Il costo da attribuire alle predette aree, nell'eventualità che non siano già state acquistate autonomamente in precedenza, sarà pari al maggiore tra: - il valore separatamente esposto in bilancio nell'anno di acquisto; - il valore ottenuto applicando il 20% o, per i fabbricati industriali (sono fabbricati industriali quelli destinati alla produzione o alla trasformazione di beni, tenendo conto della loro effettiva destinazione e prescindendo dalla classificazione catastale o contabile attribuita ai medesimi. Non rientrano, quindi, tra i fabbricati industriali gli immobili destinati ad una attività commerciale, quali, ad esempio, negozi, locali destinati al deposito o allo stoccaggio di merci), il 30% al costo di acquisto complessivo dell'immobile, comprensivo del valore dell'area.

Informatsrl Via Alemanni 1 - 88040 Pianopoli (CZ) Tel. 0968.425805 - Fax 0968.425756 - E-mail: [email protected] P. Iva 03046150797

15

www.fiscal-focus.it www.fiscal-focus.info

Il costo complessivo (area più fabbricato) su cui applicare le percentuali del 20 o 30% deve essere assunto al netto dei costi incrementativi capitalizzati (es. spese per interventi di manutenzione, riparazione, ammodernamento, trasformazione e ampliamento che siano state portate ad incremento del costo dei fabbricati strumentali, sostenute successivamente all'acquisto o alla costruzione) nonché delle rivalutazioni effettuate, le quali, pertanto, sono riferibili esclusivamente al valore del fabbricato e non anche a quello dell'area.

Con riferimento ai fabbricati strumentali acquisiti in locazione finanziaria, il co. 8 citato prevede in modo speculare l'indeducibilità della quota capitale dei canoni riferibile alle medesime aree.

Spese di telefonia

Le spese degli apparecchi sono ammesse in deduzione per l''80%. In particolare, le spese relative ad impianti di telefonia fissa e mobile (es. quote di ammortamento, canoni di locazione anche finanziaria, spese di impiego e manutenzione) sono deducibili in misura pari all'80% (art. 102, co. 9, TUIR). Risultano assoggettati alla nuova disciplina non soltanto le spese telefoniche, ma anche i costi relativi ai beni (ivi compreso il software) utilizzati per la connessione telefonica operata nell'ambito dell'attività imprenditoriale ovvero artistica o professionale, limitatamente a quelli indispensabili per il collegamento a tali linee telefoniche (R.M. 17.5.2007, n. 104/E).

La disposizione non può essere disapplicata mediante interpello disapplicativo delle norme antielusive, trattandosi invece di norma di sistema (R.M. 22.5.2008, n. 214/E e R.M. 24.7.2008, n. 320/E; contra circ. CNDCEC 12.5.2008, n. 1/IR, par. 6).

In questo senso, si veda anche la norma di comportamento ADC 11.3.2009 n. 175, secondo la quale "l'applicazione di tale limitazione anche a beni e servizi di trasmissione dedicati che, per le loro caratteristiche tecniche o per i vincoli oggettivi del sistema in cui sono inseriti, non possono avere utilizzi "promiscui", non ha alcuna giustificazione logico-sistematica, in relazione ai principi generali che regolano la determinazione del reddito imponibile ed in particolare all'applicazione del principio di inerenza. (...) Di conseguenza, si ritiene che la limitazione alla deducibilità prevista dall'art. 102, co. 9, TUIR debba riguardare soltanto quelle apparecchiature che, anche solo potenzialmente, si possono prestare ad utilizzi personali od extra-aziendali".

Ai fini della disapplicazione della norma limitativa, l'insussistenza, anche potenziale, dell'utilizzo promiscuo, deve essere verificata anno per anno e provata dal contribuente (Cass. 11.6.2008, n. 15395).

Le spese di telefonia (fissa e mobile) sostenute dal mandatario senza rappresentanza in nome proprio e per conto del mandante e a quest'ultimo riaddebitate non subiscono la limitazione alla deducibilità prevista dall'art. 102, co. 9, TUIR (R.M. 21.7.2008, n. 309/E e R.M. 18.6.2009, n. 162/E). Il limite dell'80% trova, invece, applicazione in capo al mandante. Secondo l'Amministrazione finanziaria, nel rapporto di mandato è il soggetto mandante che rimane effettivamente inciso dal costo "provvisoriamente" sostenuto dal mandatario. Solo per il mandante, quindi, tale costo costituisce un componente negativo che può essere portato in deduzione dal reddito d'impresa. Sulla base di questo schema, gli esborsi sostenuti dalla società in qualità di mandataria non rappresentano dal punto di vista economico costi propri, ma mere movimentazioni finanziarie; allo stesso modo i successivi rimborsi da parte del mandante non rappresentano ricavi.

Informatsrl Via Alemanni 1 - 88040 Pianopoli (CZ) Tel. 0968.425805 - Fax 0968.425756 - E-mail: [email protected] P. Iva 03046150797

16

www.fiscal-focus.it www.fiscal-focus.info s

Le spese di telefonia (fissa e mobile), non suscettibili di uso promiscuo, costituenti costi di commessa non soggiacciono alle limitazioni previste dall'art. 102, co. 9, TUIR, in quanto costituiscono l'oggetto dell'attività dell'impresa e sono direttamente afferenti a ricavi o altri proventi che concorrono a formare il reddito (R.M. 18.6.2009, n. 162/E).

È ammessa l'integrale deduzione degli ammortamenti relativi ad impianti di telefonia fissa installati all'interno dei veicoli utilizzati per il trasporto di merci da parte delle imprese di autotrasporto, limitatamente ad un solo impianto per ciascun veicolo (art. 15, co. 2, L. 448/2001; art. 102, co. 9, TUIR).

La R.M. 24.7.2008, n. 320/E ha chiarito che, in presenza di linee telefoniche non suscettibili di essere utilizzate per finalità diverse da quelle esclusivamente imprenditoriali (es. reti di trasmissione dati tra filiali, uffici o stabilimenti, circuiti interni di sicurezza, ecc.), non si applica l'art. 102, co. 9, TUIR, in quanto "non sussiste la possibilità di utilizzo o impiego differente da quello per finalità di carattere imprenditoriale".

Di conseguenza, laddove manchi il presupposto della possibile utilizzazione promiscua del bene, il relativo costo sostenuto si trova fuori dall'ambito di applicazione della deducibilità limitata all'80%.

RF2

2

1

Variazioni ex artt. 118 e 123, connesse alla partecipazione alla tassazione di gruppo

rettifica degli ammortamenti civilistici ;

2 differenza residua tra il valore di libro e il valore fiscale dei beni acquisiti nell'abrogato regime di neutralità e successivamente ceduti al di fuori di tale regime;

3 somme versate in contropartita dei vantaggi fiscali ricevuti per effetto dell'esercizio dell'opzione per il consolidato ai sensi dell'art. 118, co. 4, TUIR;

4 Somma colonne da 1 a 3.

RF2

3 1

Spese di cui agli artt. 108, 109 co. 5 ultimo periodo o di competenza di altri esercizi (art. 109, co. 4)

Spese relative a prestazioni alberghiere e a somministrazioni di alimenti e bevande, diverse da quelle sostenute per le trasferte effettuate fuori dal territorio comunale da parte di dipendenti e collaboratori coordinati e continuativi (art. 95, co. 3, TUIR).Il limite di spesa massima deducibile è fissata al 75% e, pertanto, occorre ivi indicare il 100% della spesa contabilizzata a conto economico e il 75% deducibili come variazione in diminuzione in RF43, colonna 3.

Informatsrl Via Alemanni 1 - 88040 Pianopoli (CZ) Tel. 0968.425805 - Fax 0968.425756 - E-mail: [email protected] P. Iva 03046150797

17

www.fiscal-focus.it www.fiscal-focus.info

Per queste ultime, non si applica il limite del 75%, ma resta fermo restando il limite di deducibilità stabilito dallo stesso art., ammontare giornaliero non superiore ad Euro 180,76, elevato a Euro 253,23 per le trasferte all'estero (cfr. C.M. n. 6/E/2009). Il limite è riferito alle spese rimborsate a piè di lista. Qualora i predetti limiti siano superati, la variazione in aumento va indicata a RF31-codice 3.

Anche le spese per alberghi e ristoranti, qualificabili come spese di rappresentanza, si ritiene debbano essere qui indicate.

Con Circolare n. 6/2009, punto 4 - Soci di una S.nc. - l'Agenzia delle entrate ha esteso l'ambito di applicazione di cui all'art. 95, co. 3, TUIR ai soci della società (di persone), affermando che, Le spese sostenute dalla società per le trasferte effettuate dai soci possono essere portate in deduzione secondo il generale principio di inerenza che sottende alla determinazione del reddito di impresa. Nonostante l'evidente riferimento all'ipotesi di una s.n.c. (o altre società di persone), si ritiene che il principio possa essere esteso anche ai soci di società di capitali.

Infine, si ricorda che, in base ai chiarimenti contenuti nella Circolare n. 53/2009 e n. 25/2010, l'Amministrazione finanziaria è del parere che, nel caso la spesa venga documentata da fattura e la relativa IVA non venga portata in detrazione, resta esclusa la deducibilità dell'Iva stessa dal reddito d'impresa. Viceversa, se la spesa è documentata da scontrino/ricevuta fiscale, la stessa, potrà essere dedotta.

2

spese di rappresentanza di cui all'art. 108, co. 2, secondo periodo, TUIR, diverse dalle precedenti, ovvero:

- Le spese di pubblicità e di propaganda, deducibili nell'esercizio in cui sono state sostenute o in quote costanti nell'esercizio stesso e nei quattro successivi. Si ricorda a tal proposito che, così come chiarito dalla Nota 9/11/2005, n. 7789 della DRE per la Lombardia, la deducibilità, interamente nell'esercizio in cui sono state sostenute ovvero in 5 quote, dipende da come le predette spese sono trattate civilisticamente. Infatti, secondo l'OIC n. 24, le spese pubblicitarie "ricorrenti" sono imputate direttamente a conto economico e la deducibilità fiscale non può che essere effettuata interamente in tale anno. Viceversa, per quelle a carattere pluriennale che possono essere capitalizzate, la deducibilità è suddivisa in 5 esercizi, senza possibilità di deduzione in un solo anno.

Le spese di rappresentanza, deducibili nel periodo di imposta di sostenimento alle condizioni fissate da apposito Decreto attuativo del 19 novembre 2008, pubblicato in G.U. 15 gennaio 2009, n. 11, come di seguito:

- inerenza e congruità;

- commisurate all'ammontare dei ricavi e proventi della gestione caratteristica dell'impresa (voci A1 e A5 di conto economico) risultanti dalla dichiarazione dei redditi dello stesso periodo di imposta, in misura pari:

Informatsrl Via Alemanni 1 - 88040 Pianopoli (CZ) Tel. 0968.425805 - Fax 0968.425756 - E-mail: [email protected] P. Iva 03046150797

18

www.fiscal-focus.it www.fiscal-focus.info s

a) all'1,3% dei ricavi e altri proventi fino a Euro 10 milioni;

b) allo 0,5% dei ricavi e altri proventi per la parte eccedente Euro 10 milioni e fino a 50 milioni;

c) allo 0,1% dei ricavi e altri proventi per la parte eccedente Euro 50 milioni.

Non sono interessate dal presente rigo le spese di rappresentanza diverse da quelle di cui al punto precedente interamente deducibili, ossia gli omaggi di beni di valore unitario fino a Euro 50,00 .

Per le imprese di nuova costituzione, le spese sostenute nei periodi d'imposta anteriori a quello in cui sono conseguiti i primi ricavi, possono essere portate in deduzione dal reddito dello stesso periodo e di quello successivo se e nella misura in cui le spese sostenute in tali periodi siano inferiori all'importo deducibile.

Le spese non deducibili nel periodo di imposta di sostenimento per mancanza di ricavi devono essere evidenziate nel quadro RS, al rigo RS101.

3

oltre agli importi di colonna 1 e 2, vanno ivi riportate le spese di competenza di altri esercizi ai sensi dell'art. 109, co. 4, TUIR deducibili in quote costanti nell'esercizio in cui sono state sostenute e nei quattro successivi ai sensi dell'art. 108, co. 3, secondo periodo, TUIR.

La parte deducibile, va indicata tra le variazioni in diminuzione al rigo RF43, colonna 3.

RF2

4

Spese di manutenzione, riparazione, ammodernamento e trasformazione eccedenti la quota deducibile (art. 102, co. 6)

Dette spese non capitalizzate ma imputate a conto economico, sono deducibili nel limite del 5% del costo complessivo dei beni materiali ammortizzabili risultanti all'inizio dell'esercizio dal libro cespiti ammortizzabili (per le imprese che si trovano nel primo esercizio, si guarda il valore alla fine dello stesso). L'eccedenza, è deducibile in quote costanti nei 5 esercizi successivi a quello in cui i costi sono stati sostenuti. Tali quote eccedenti, devono essere riportate tra le altre variazioni in diminuzione al rigo RF55 - codice 6. Si ricorda infine che, ai fini del calcolo del plafond del 5%, per i beni soggetti al limite di cui all'art. 164, TUIR (autovetture, autocaravan, motocicli e ciclomotori) occorre prendere come riferimento il 20% del loro valore fino a Euro 18.075,99, per la generalità delle imprese, 80% di Euro 25.822,84 per agenti e rappresentanti di commercio.

Sono esclusi dal predetto limite, le spese di manutenzione e riparazione dei in leasing in quanto non di proprietà.

Per alcune categorie speciali, sono stabilite le seguenti percentuali di deducibilità:

Informatsrl Via Alemanni 1 - 88040 Pianopoli (CZ) Tel. 0968.425805 - Fax 0968.425756 - E-mail: [email protected] P. Iva 03046150797

19

www.fiscal-focus.it www.fiscal-focus.info

- 25% per esercenti imprese di autotrasporto per conto terzi iscritte al relativo albo, comprendendo i concessionari di autoservizi di linea, titolari di licenze per il trasporto di persone, titolari di scuole guida, esercenti attività di locazione di autoveicoli;

- 15% per le miniere (D.M. 9 maggio 1989);

- 11% imprese siderurgiche (D.M. 13 ottobre 1994).

RF2

5

1

Svalutazioni e accantonamenti non deducibili in tutto o in parte

- accantonamenti di quiescenza e previdenza eccedente la quota deducibile ai sensi dell'art. 105, TUIR (nei limiti delle quote maturate nel periodo di imposta in conformità alle disposizione legislative e contrattuali che regolano i rapporti contrattuali);

- indennità per la cessazione del rapporto di agenzia delle persone fisiche. Detti accantonamenti, effettuato a partire dal 1 gennaio 1993, anche a seguito dei chiarimenti forniti dall'Amministrazione finanziaria con C.M. 8 novembre 2013, n. 33/E, sono deducibili per competenza in quanto compresi tra le indennità di cessazione dei rapporti di agenzia ex art. 17, co. 1, lett. d), TUIR.

- indennità per la cessazione del rapporto di collaborazione coordinata e continuativa;

- indennità percepite dagli sportivi professionisti al termine dell'attività sportiva, se derivanti da rapporti di lavoro dipendente.

In caso di conferimento del TFR ad un fondo di previdenza complementare, su quest'ultimo, ricordiamo che è deducibile dal reddito d'impresa una quota aggiuntiva (da riportare tra le altre variazioni in diminuzione di cui a rigo RF55-codice 4) rispetto al costo di competenza dell'esercizio (si veda C.M. 70/E/2007) pari a:

- 4%, per le imprese con almeno 50 addetti.

- 6%, per le imprese con meno di 50 addetti.

2

l'eccedenza delle svalutazioni dei crediti e degli accantonamenti per rischi su crediti rispetto all'importo deducibile ai sensi dell'art. 106, TUIR, ovvero: quota annuale accantonabile dello 0,5% dei crediti commerciali risultanti al 31/12, nel limite massimo del fondo rischi del 5% dei crediti esistenti alla fine dell'esercizio.

3

Oltre agli importi di colonna 1 e 2, l'importo degli accantonamenti risultanti a conto economico non deducibili in tutto o in parte ai sensi dell'art. 107, TUIR.

Sono ad esempio interessati i seguenti accantonamenti:

- per spese relative a lavori ciclici di manutenzione e revisione delle navi e degli aeromobili, nel limite del 5% del costo;

Informatsrl Via Alemanni 1 - 88040 Pianopoli (CZ) Tel. 0968.425805 - Fax 0968.425756 - E-mail: [email protected] P. Iva 03046150797

20

www.fiscal-focus.it www.fiscal-focus.info s

- per spese di ripristino o sostituzione dei beni gratuitamente devolvibili sostenute dalle imprese concessionarie della costruzione e dell'esercizio di opere pubbliche e delle imprese subconcessionarie di queste, nel limite del 5% del costo, e non è più ammessa quando il fondo ha raggiunto l'ammontare complessivo delle spese relative al bene medesimo sostenute negli ultimi due esercizi. Se le spese sostenute in un esercizio sono superiori all'ammontare del fondo l'eccedenza è deducibile in quote costanti nell'esercizio stesso e nei cinque successivi. L'ammontare degli accantonamenti non utilizzati concorre a formare il reddito dell'esercizio in cui avviene la devoluzione.

- per le imprese concessionarie di costruzione e gestione di autostrade e trafori, per le spese di ripristino/sostituzione dei beni gratuitamente devolvibili, nel limite del 1% del costo, e non è più ammessa quando il fondo ha raggiunto l'ammontare complessivo delle spese relative al bene medesimo sostenute negli ultimi due esercizi. Se le spese sostenute in un esercizio sono superiori all'ammontare del fondo l'eccedenza è deducibile in quote costanti nell'esercizio stesso e nei cinque successivi. L'ammontare degli accantonamenti non utilizzati concorre a formare il reddito dell'esercizio in cui avviene la devoluzione.

per oneri derivanti da operazioni a premio, nel limite del 30% degli impegni assunti;

per oneri derivanti da concorsi a premio, nel limite del 70% degli impegni assunti.

RF2

7

Spese ed altri componenti negativi eccedenti la quota deducibile ai sensi dell'art. 109, co. 5

L'art. 109, co. 5, TUIR prevede che "Le spese e gli altri componenti negativi diversi dagli interessi passivi, tranne gli oneri fiscali, contributivi e di utilità sociale, sono deducibili se e nella misura in cui si riferiscono ad attività o beni da cui derivano ricavi o altri proventi che concorrono a formare il reddito o che non vi concorrono in quanto esclusi". Nel caso in cui si riferiscono indistintamente ad attività o beni da cui deriva reddito imponibile ed altri che non concorrono in tal senso, sono deducibili per la parte corrispondente al rapporto che segue:

Ricavi e proventi che concorrono/non concorrono a formare il reddito d'impresa

Ricavi e proventi complessivi

Non rilevano le plusvalenze esenti di cui all'art. 87, TUIR.

RF2

8

Differenze su cambi (art. 110, co. 3)

Informatsrl Via Alemanni 1 - 88040 Pianopoli (CZ) Tel. 0968.425805 - Fax 0968.425756 - E-mail: [email protected] P. Iva 03046150797

21

www.fiscal-focus.it www.fiscal-focus.info

- le perdite su cambi derivanti dalla valutazione dei crediti e dei debiti, anche sotto forma di obbligazioni, in valuta estera secondo il cambio alla data di chiusura dell'esercizio, qualora il rischio di cambio non sia coperto da contratti di copertura anche essi valutati in modo coerente secondo il cambio di chiusura dell'esercizio (v. art. 110, co. 3, TUIR);

- all'atto del realizzo, il maggior utile o la minor perdita derivante dalla divergenza tra il valore civile e quello fiscale.

RF2

9

Spese ed altri componenti negativi da stati o territori diversi da quelli di cui all'art. 168-bis

le spese e gli altri componenti negativi di cui all'art. 110, co. 10 e 12-bis derivanti da operazioni intercorse con imprese/professionisti residenti/domiciliati in Stati o territori diversi da quelli individuati con Decreto ai sensi dell'art. 168-bis, TUIR (cd. White list).

La deducibilità non viene disconosciuta quando : - Viene fornita la prova che le imprese estere svolgono prevalentemente un'attività commerciale effettiva, ovvero

- che le operazioni poste in essere rispondono ad un effettivo interesse economico e che le stesse hanno avuto concreta esecuzione;

- dette spese e gli altri componenti negativi deducibili ai sensi del primo periodo sono separatamente indicati nella dichiarazione dei redditi.

RF3

0

1

Applicazione IAS/IFRS

Rimanenze

Nella presente colonna vanno indicati i componenti imputati al patrimonio derivanti dal cambiamento del criterio di valutazione dei beni fungibili, già ricompresi in colonna 3;

2

Opere, forniture e servizi

Nella presente colonna vanno indicati i componenti imputati al patrimonio derivanti dal cambiamento del criterio di valutazione delle opere, forniture e servizi di durata ultrannuale, anch'essi già ricompresi in colonna 3.

3

Totale

l'ammontare complessivo di tutti i componenti positivi imputati direttamente a patrimonio e fiscalmente rilevanti, in applicazione dei principi contabili internazionali.

RF3

1 1

Altre variazioni in aumento

Trattasi di una categoria residuale, caratterizzata da diversi codici per ogni tipologia di spese come appresso specificata:

Informatsrl Via Alemanni 1 - 88040 Pianopoli (CZ) Tel. 0968.425805 - Fax 0968.425756 - E-mail: [email protected] P. Iva 03046150797

22

www.fiscal-focus.it www.fiscal-focus.info s

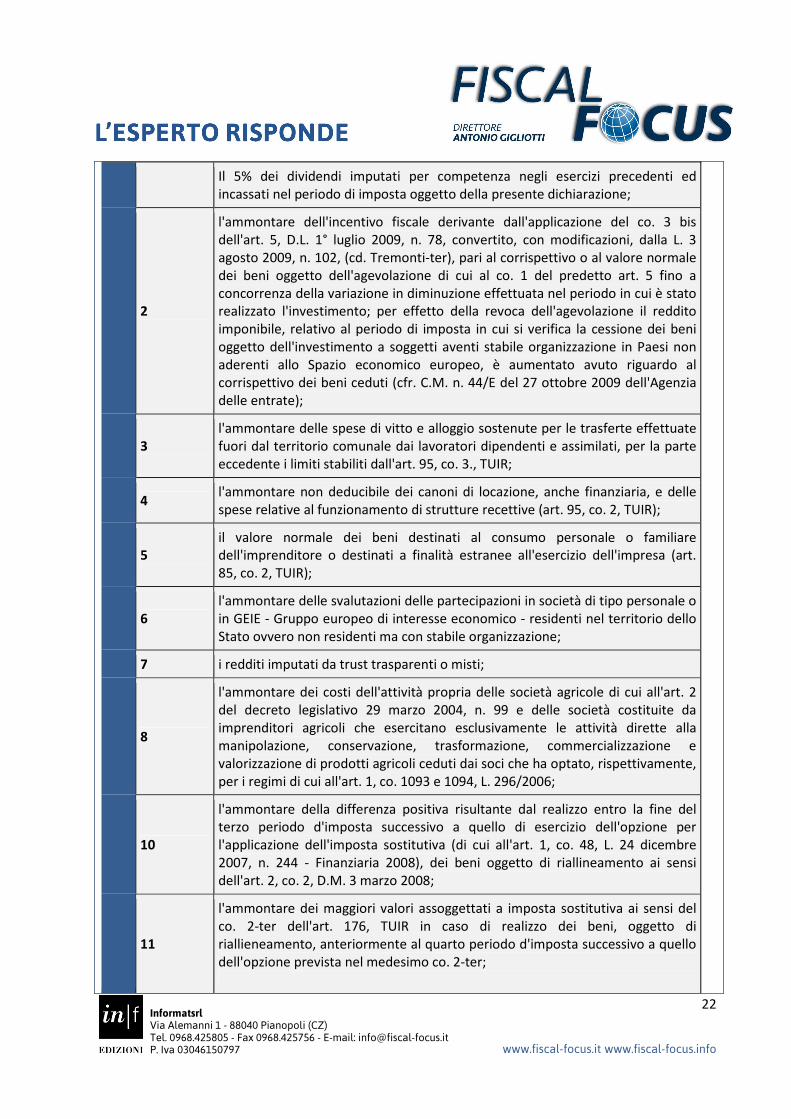

Il 5% dei dividendi imputati per competenza negli esercizi precedenti ed incassati nel periodo di imposta oggetto della presente dichiarazione;

2

l'ammontare dell'incentivo fiscale derivante dall'applicazione del co. 3 bis dell'art. 5, D.L. 1° luglio 2009, n. 78, convertito, con modificazioni, dalla L. 3 agosto 2009, n. 102, (cd. Tremonti-ter), pari al corrispettivo o al valore normale dei beni oggetto dell'agevolazione di cui al co. 1 del predetto art. 5 fino a concorrenza della variazione in diminuzione effettuata nel periodo in cui è stato realizzato l'investimento; per effetto della revoca dell'agevolazione il reddito imponibile, relativo al periodo di imposta in cui si verifica la cessione dei beni oggetto dell'investimento a soggetti aventi stabile organizzazione in Paesi non aderenti allo Spazio economico europeo, è aumentato avuto riguardo al corrispettivo dei beni ceduti (cfr. C.M. n. 44/E del 27 ottobre 2009 dell'Agenzia delle entrate);

3 l'ammontare delle spese di vitto e alloggio sostenute per le trasferte effettuate fuori dal territorio comunale dai lavoratori dipendenti e assimilati, per la parte eccedente i limiti stabiliti dall'art. 95, co. 3., TUIR;

4 l'ammontare non deducibile dei canoni di locazione, anche finanziaria, e delle spese relative al funzionamento di strutture recettive (art. 95, co. 2, TUIR);

5 il valore normale dei beni destinati al consumo personale o familiare dell'imprenditore o destinati a finalità estranee all'esercizio dell'impresa (art. 85, co. 2, TUIR);

6 l'ammontare delle svalutazioni delle partecipazioni in società di tipo personale o in GEIE - Gruppo europeo di interesse economico - residenti nel territorio dello Stato ovvero non residenti ma con stabile organizzazione;

7 i redditi imputati da trust trasparenti o misti;

8

l'ammontare dei costi dell'attività propria delle società agricole di cui all'art. 2 del decreto legislativo 29 marzo 2004, n. 99 e delle società costituite da imprenditori agricoli che esercitano esclusivamente le attività dirette alla manipolazione, conservazione, trasformazione, commercializzazione e valorizzazione di prodotti agricoli ceduti dai soci che ha optato, rispettivamente, per i regimi di cui all'art. 1, co. 1093 e 1094, L. 296/2006;

10

l'ammontare della differenza positiva risultante dal realizzo entro la fine del terzo periodo d'imposta successivo a quello di esercizio dell'opzione per l'applicazione dell'imposta sostitutiva (di cui all'art. 1, co. 48, L. 24 dicembre 2007, n. 244 - Finanziaria 2008), dei beni oggetto di riallineamento ai sensi dell'art. 2, co. 2, D.M. 3 marzo 2008;

11

l'ammontare dei maggiori valori assoggettati a imposta sostitutiva ai sensi del co. 2-ter dell'art. 176, TUIR in caso di realizzo dei beni, oggetto di riallieneamento, anteriormente al quarto periodo d'imposta successivo a quello dell'opzione prevista nel medesimo co. 2-ter;

Informatsrl Via Alemanni 1 - 88040 Pianopoli (CZ) Tel. 0968.425805 - Fax 0968.425756 - E-mail: [email protected] P. Iva 03046150797

23

www.fiscal-focus.it www.fiscal-focus.info

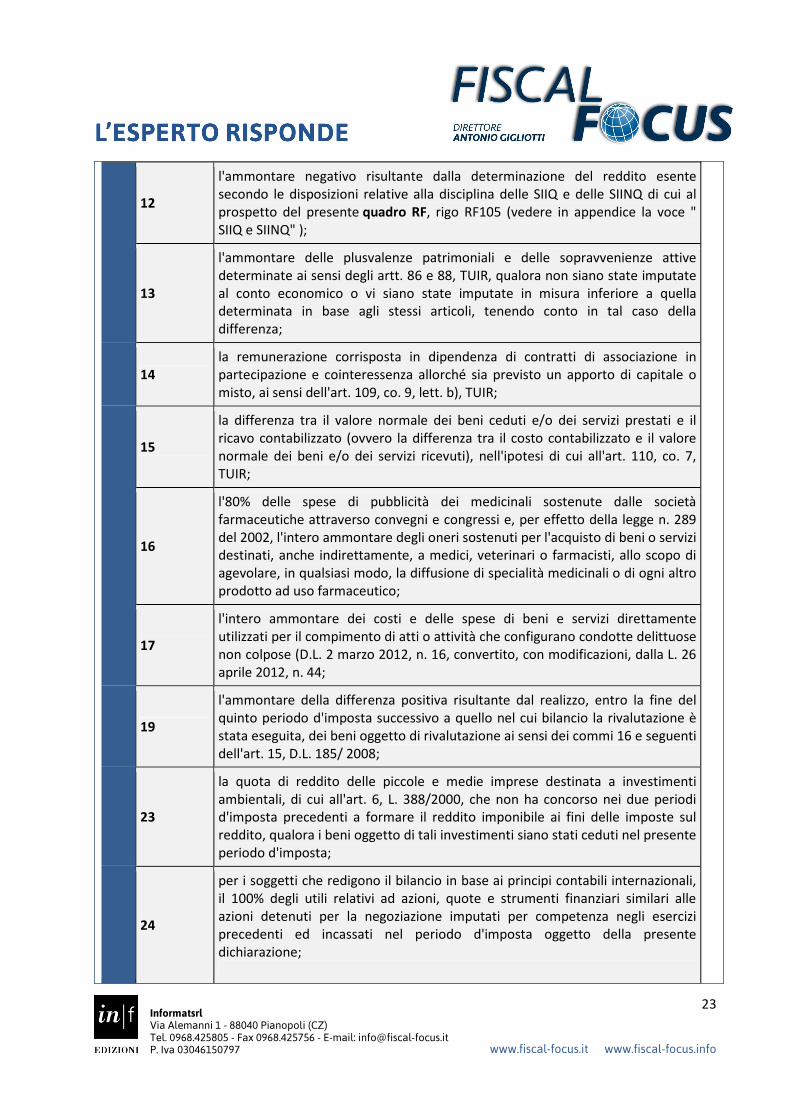

12

l'ammontare negativo risultante dalla determinazione del reddito esente secondo le disposizioni relative alla disciplina delle SIIQ e delle SIINQ di cui al prospetto del presente quadro RF, rigo RF105 (vedere in appendice la voce " SIIQ e SIINQ" );

13

l'ammontare delle plusvalenze patrimoniali e delle sopravvenienze attive determinate ai sensi degli artt. 86 e 88, TUIR, qualora non siano state imputate al conto economico o vi siano state imputate in misura inferiore a quella determinata in base agli stessi articoli, tenendo conto in tal caso della differenza;

14 la remunerazione corrisposta in dipendenza di contratti di associazione in partecipazione e cointeressenza allorché sia previsto un apporto di capitale o misto, ai sensi dell'art. 109, co. 9, lett. b), TUIR;

15

la differenza tra il valore normale dei beni ceduti e/o dei servizi prestati e il ricavo contabilizzato (ovvero la differenza tra il costo contabilizzato e il valore normale dei beni e/o dei servizi ricevuti), nell'ipotesi di cui all'art. 110, co. 7, TUIR;

16

l'80% delle spese di pubblicità dei medicinali sostenute dalle società farmaceutiche attraverso convegni e congressi e, per effetto della legge n. 289 del 2002, l'intero ammontare degli oneri sostenuti per l'acquisto di beni o servizi destinati, anche indirettamente, a medici, veterinari o farmacisti, allo scopo di agevolare, in qualsiasi modo, la diffusione di specialità medicinali o di ogni altro prodotto ad uso farmaceutico;

17

l'intero ammontare dei costi e delle spese di beni e servizi direttamente utilizzati per il compimento di atti o attività che configurano condotte delittuose non colpose (D.L. 2 marzo 2012, n. 16, convertito, con modificazioni, dalla L. 26 aprile 2012, n. 44;

19

l'ammontare della differenza positiva risultante dal realizzo, entro la fine del quinto periodo d'imposta successivo a quello nel cui bilancio la rivalutazione è stata eseguita, dei beni oggetto di rivalutazione ai sensi dei commi 16 e seguenti dell'art. 15, D.L. 185/ 2008;

23

la quota di reddito delle piccole e medie imprese destinata a investimenti ambientali, di cui all'art. 6, L. 388/2000, che non ha concorso nei due periodi d'imposta precedenti a formare il reddito imponibile ai fini delle imposte sul reddito, qualora i beni oggetto di tali investimenti siano stati ceduti nel presente periodo d'imposta;

24

per i soggetti che redigono il bilancio in base ai principi contabili internazionali, il 100% degli utili relativi ad azioni, quote e strumenti finanziari similari alle azioni detenuti per la negoziazione imputati per competenza negli esercizi precedenti ed incassati nel periodo d'imposta oggetto della presente dichiarazione;

Informatsrl Via Alemanni 1 - 88040 Pianopoli (CZ) Tel. 0968.425805 - Fax 0968.425756 - E-mail: [email protected] P. Iva 03046150797

24

www.fiscal-focus.it www.fiscal-focus.info s

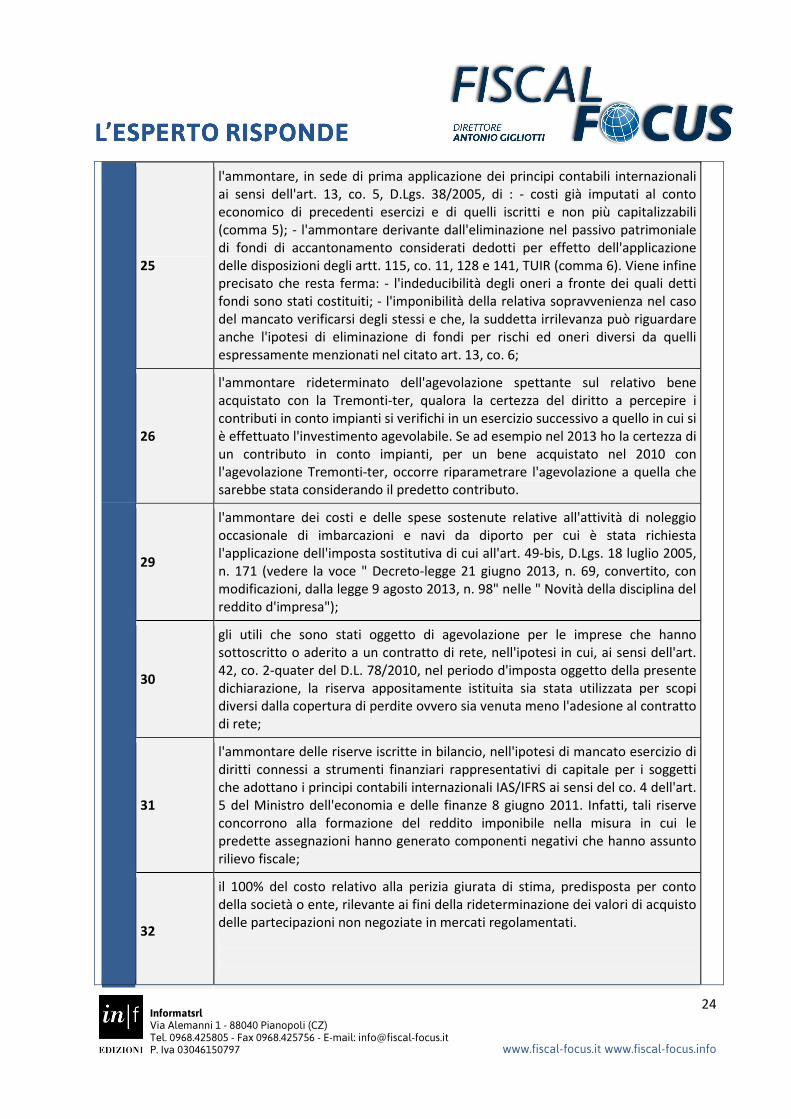

25

l'ammontare, in sede di prima applicazione dei principi contabili internazionali ai sensi dell'art. 13, co. 5, D.Lgs. 38/2005, di : - costi già imputati al conto economico di precedenti esercizi e di quelli iscritti e non più capitalizzabili (comma 5); - l'ammontare derivante dall'eliminazione nel passivo patrimoniale di fondi di accantonamento considerati dedotti per effetto dell'applicazione delle disposizioni degli artt. 115, co. 11, 128 e 141, TUIR (comma 6). Viene infine precisato che resta ferma: - l'indeducibilità degli oneri a fronte dei quali detti fondi sono stati costituiti; - l'imponibilità della relativa sopravvenienza nel caso del mancato verificarsi degli stessi e che, la suddetta irrilevanza può riguardare anche l'ipotesi di eliminazione di fondi per rischi ed oneri diversi da quelli espressamente menzionati nel citato art. 13, co. 6;

26

l'ammontare rideterminato dell'agevolazione spettante sul relativo bene acquistato con la Tremonti-ter, qualora la certezza del diritto a percepire i contributi in conto impianti si verifichi in un esercizio successivo a quello in cui si è effettuato l'investimento agevolabile. Se ad esempio nel 2013 ho la certezza di un contributo in conto impianti, per un bene acquistato nel 2010 con l'agevolazione Tremonti-ter, occorre riparametrare l'agevolazione a quella che sarebbe stata considerando il predetto contributo.

29

l'ammontare dei costi e delle spese sostenute relative all'attività di noleggio occasionale di imbarcazioni e navi da diporto per cui è stata richiesta l'applicazione dell'imposta sostitutiva di cui all'art. 49-bis, D.Lgs. 18 luglio 2005, n. 171 (vedere la voce " Decreto-legge 21 giugno 2013, n. 69, convertito, con modificazioni, dalla legge 9 agosto 2013, n. 98" nelle " Novità della disciplina del reddito d'impresa");

30

gli utili che sono stati oggetto di agevolazione per le imprese che hanno sottoscritto o aderito a un contratto di rete, nell'ipotesi in cui, ai sensi dell'art. 42, co. 2-quater del D.L. 78/2010, nel periodo d'imposta oggetto della presente dichiarazione, la riserva appositamente istituita sia stata utilizzata per scopi diversi dalla copertura di perdite ovvero sia venuta meno l'adesione al contratto di rete;

31

l'ammontare delle riserve iscritte in bilancio, nell'ipotesi di mancato esercizio di diritti connessi a strumenti finanziari rappresentativi di capitale per i soggetti che adottano i principi contabili internazionali IAS/IFRS ai sensi del co. 4 dell'art. 5 del Ministro dell'economia e delle finanze 8 giugno 2011. Infatti, tali riserve concorrono alla formazione del reddito imponibile nella misura in cui le predette assegnazioni hanno generato componenti negativi che hanno assunto rilievo fiscale;

32

il 100% del costo relativo alla perizia giurata di stima, predisposta per conto della società o ente, rilevante ai fini della rideterminazione dei valori di acquisto delle partecipazioni non negoziate in mercati regolamentati.

Informatsrl Via Alemanni 1 - 88040 Pianopoli (CZ) Tel. 0968.425805 - Fax 0968.425756 - E-mail: [email protected] P. Iva 03046150797

25

www.fiscal-focus.it www.fiscal-focus.info

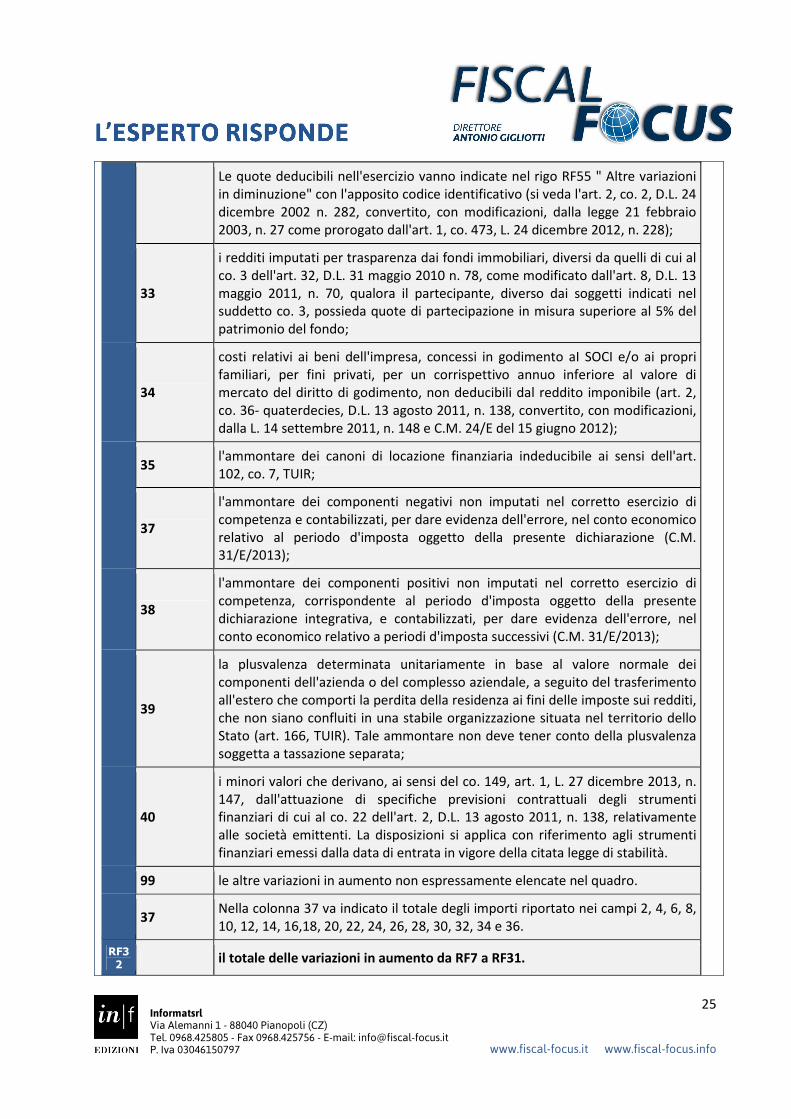

Le quote deducibili nell'esercizio vanno indicate nel rigo RF55 " Altre variazioni in diminuzione" con l'apposito codice identificativo (si veda l'art. 2, co. 2, D.L. 24 dicembre 2002 n. 282, convertito, con modificazioni, dalla legge 21 febbraio 2003, n. 27 come prorogato dall'art. 1, co. 473, L. 24 dicembre 2012, n. 228);

33

i redditi imputati per trasparenza dai fondi immobiliari, diversi da quelli di cui al co. 3 dell'art. 32, D.L. 31 maggio 2010 n. 78, come modificato dall'art. 8, D.L. 13 maggio 2011, n. 70, qualora il partecipante, diverso dai soggetti indicati nel suddetto co. 3, possieda quote di partecipazione in misura superiore al 5% del patrimonio del fondo;

34

costi relativi ai beni dell'impresa, concessi in godimento aI SOCI e/o ai propri familiari, per fini privati, per un corrispettivo annuo inferiore al valore di mercato del diritto di godimento, non deducibili dal reddito imponibile (art. 2, co. 36- quaterdecies, D.L. 13 agosto 2011, n. 138, convertito, con modificazioni, dalla L. 14 settembre 2011, n. 148 e C.M. 24/E del 15 giugno 2012);

35 l'ammontare dei canoni di locazione finanziaria indeducibile ai sensi dell'art. 102, co. 7, TUIR;

37

l'ammontare dei componenti negativi non imputati nel corretto esercizio di competenza e contabilizzati, per dare evidenza dell'errore, nel conto economico relativo al periodo d'imposta oggetto della presente dichiarazione (C.M. 31/E/2013);

38

l'ammontare dei componenti positivi non imputati nel corretto esercizio di competenza, corrispondente al periodo d'imposta oggetto della presente dichiarazione integrativa, e contabilizzati, per dare evidenza dell'errore, nel conto economico relativo a periodi d'imposta successivi (C.M. 31/E/2013);

39

la plusvalenza determinata unitariamente in base al valore normale dei componenti dell'azienda o del complesso aziendale, a seguito del trasferimento all'estero che comporti la perdita della residenza ai fini delle imposte sui redditi, che non siano confluiti in una stabile organizzazione situata nel territorio dello Stato (art. 166, TUIR). Tale ammontare non deve tener conto della plusvalenza soggetta a tassazione separata;

40

i minori valori che derivano, ai sensi del co. 149, art. 1, L. 27 dicembre 2013, n. 147, dall'attuazione di specifiche previsioni contrattuali degli strumenti finanziari di cui al co. 22 dell'art. 2, D.L. 13 agosto 2011, n. 138, relativamente alle società emittenti. La disposizioni si applica con riferimento agli strumenti finanziari emessi dalla data di entrata in vigore della citata legge di stabilità.

99 le altre variazioni in aumento non espressamente elencate nel quadro.

37 Nella colonna 37 va indicato il totale degli importi riportato nei campi 2, 4, 6, 8, 10, 12, 14, 16,18, 20, 22, 24, 26, 28, 30, 32, 34 e 36.

RF3

2 il totale delle variazioni in aumento da RF7 a RF31.

Informatsrl Via Alemanni 1 - 88040 Pianopoli (CZ) Tel. 0968.425805 - Fax 0968.425756 - E-mail: [email protected] P. Iva 03046150797

26

www.fiscal-focus.it www.fiscal-focus.info

1. Aumento nel quadro RF dopo la distribuzione

ai soci

…� L’utilizzo della riserva per la copertura delle perdite comporta conseguenze fiscali?

…���� L'utilizzo della riserva per la copertura delle perdite non comporta alcuna conseguenza fiscale anche nel caso in cui la rivalutazione abbia fruito del versamento dell'imposta sostitutiva per il riconoscimento fiscale del maggior valore dei beni. L'unica eccezione è rappresentata dagli effetti indiretti legati alla diminuzione del patrimonio netto (grandezza rilevante, per esempio, ai fini dell’ACE). La distribuzione ai soci delle società di capitali deve invece necessariamente considerare che si tratta di una riserva di utili in sospensione d'imposta. Pertanto, in dichiarazione si dovrà procedere ad una variazione in aumento nel quadro RF della società che effettua la distribuzione, assoggettando a IRES la riserva distribuita al lordo della relativa imposta sostitutiva, che in passato ne ha ridotto l'importo. La distribuzione del saldo, comportando l'imponibilità della riserva utilizzata allo scopo, anticipa gli effetti (fiscali) della rivalutazione sul valore dei beni, che si avrebbero comunque, dal 2013 per quanto attiene alla disciplina dell'ammortamento e dal 2014 per quanto attiene al maggior valore riconosciuto in caso di cessione o assegnazione ai soci. Ciascun socio poi, tratterà l'importo ricevuto alla stessa stregua di un'«ordinaria» distribuzione di utili, seguendo dal lato tributario, le medesime regole viste nel pezzo di apertura. A seguito della distribuzione, al soggetto che ha eseguito la rivalutazione è attribuito un credito d'imposta ai fini Ires (da indicare nel quadro RN della dichiarazione dei redditi) pari all'ammontare dell'imposta sostitutiva corrispondente, pagata nei precedenti esercizi. Non va dimenticato che, in base dell'articolo 13,

comma 4, della Legge 342/2000, le riduzioni del capitale deliberate dopo l'(eventuale) imputazione delle riserve di rivalutazione, vanno prioritariamente e proporzionalmente imputate alle riserve di rivalutazione iscritte ai sensi di tale legge e delle precedenti.

2. Cessione di un macchinario

…� Una società di capitali che vende un macchinario presente in azienda da quattro anni come dovrà procedere alla rilevazione della plusvalenza?

…���� Supponiamo che il costo storico del macchinario sia pari ad € 150.000, il F.do ammortamento sia pari a €65.000, il Valore residuo sia pari a € 85.000 (150.000 – 65.000), il prezzo di cessione sia pari a € 135.000 e la plusvalenza realizzata sia pari a € 50.000 (135.000 – 85.000). Avendone i requisiti, la plusvalenza viene rateizzata in 5 anni:

� quota imponibile nel 2013 pari a € 10.000 ( 50.000:5);

� quota rinviata a futura tassazione pari ad € 40.000 ( 50.000:5).

Il differimento a futura tassazione della plusvalenza contabilizzata origina imposte differite. Nel nostro caso, l’ammontare delle imposte differite sarà pari a €11.000 ( 27,50% x 40.000). Supponiamo inoltre che nel 2013 si concluda la rateizzazione di una sopravvenienza attiva realizzata nel 2009 ex art. 85, comma1, lett. b), per € 10.000 (10.000:5=2.000). In dichiarazione:

Informatsrl Via Alemanni 1 - 88040 Pianopoli (CZ) Tel. 0968.425805 - Fax 0968.425756 - E-mail: [email protected] P. Iva 03046150797

27

www.fiscal-focus.it www.fiscal-focus.info

Negli esercizi successivi (2014-2015-2016-2017) andranno indicate quali variazioni in aumento in RF7 (o corrispondenti righi) le quote annuali di €10.000 rateizzate. 3. Contributo erogato nel 2012 a favore di una

società di capitali

…� Un ente pubblico ha deliberato in data 30 novembre 2012, a favore della società Adesso S.r.l., l’assegnazione di un contributo in conto capitale di € 100.000,00. Il contributo viene interamente incassato nel corso del 2013. Come dovrò procedere nella compilazione del Quadro RF? …���� Si dovrà così procedere: Esercizio 2012 Civilisticamente, tale contributo è stato imputato interamente (per € 100.000,00) nel Conto economico del 2012 (criterio di competenza). Poiché fiscalmente si applica il principio di cassa, nella dichiarazione dei redditi per il 2012 (Mod. Unico 2013) è stata effettuata una variazione in diminuzione per l’intero contributo a rigo RF54. Esercizio 2013 Nella dichiarazione dei redditi per il 2013 (anno in cui il contributo è incassato) è necessario operare una variazione in aumento di € 100.000,00 a rigo RF31 cod. 13, poiché a Conto economico non figura alcuna imputazione, posto che il contributo è già stato contabilizzato per competenza nel 2012. Rateizzazione Se la società decide di rateizzare la sopravvenienza in 5 quote, deve effettuare:

- al rigo RF35 una variazione in diminuzione di 100.000;

- al rigo RF8 una variazione in aumento di 20.000 (quota che concorre a formare il reddito nel 2013).

La società dovrà inoltre compilare il quadro RS ai righi RS128 e RS129.

4. Limite alla deducibilità delle erogazioni

liberali

…� Una società con dieci dipendenti, che sostiene costi per le retribuzioni per € 180.000,00, oneri a suo carico per € 25.800.00 e accantonamento al Fondo TFR per € 18.200,00, quanto può dedurre delle spese relative alle erogazioni ai dipendenti? …���� Le spese sono deducibili per un ammontare complessivo non superiore al 5 per mille dell’ammontare delle spese per prestazioni di lavoro dipendente risultante dalla dichiarazione dei redditi. Pertanto nel nostro caso, il plafond su cui calcolare la percentuale del 5 per mille è dato dalla somma: € (180.000,00 + 25.800,00 + 18.200,00) = € 224.000,00. La quota deducibile di spese sostenute a favore di dipendenti per opere e servizi sarà dunque: € 224.000,00 x 5 ‰ = € 1.120,00. Se risultano contabilizzate spese per i servizi in esame per € 1.800,00, l’eccedenza (€ 1.800,00 - 1.120,00 = € 680,00) dovrà essere evidenziata quindi a rigo RF17.

5. Quota di spesa indeducibile autoveicoli

…� Quale parte di spesa sostenuta per autoveicoli non strumentali si deve indicare nel Quadro RF18?

…���� Poiché con riferimento agli autoveicoli non strumentali fiscalmente le voci di spesa sono deducibili solo per il 20%, la quota indeducibile delle stesse andrà portata come variazione in aumento nel rigo RF18 in esame. Per quanto riguarda i canoni di leasing va effettuata la variazione in aumento per l’80%, sia con riferimento alla quota capitale che alla quota interessi. Inoltre, si precisa che la quota interessi deducibile ai sensi dell’art. 164, TUIR (ovvero il 20%), non dovrà essere considerata ai fini dell’applicazione dell’art. 96, TUIR, in quanto, come precisato dalla Circolare n. 47/2008, trova

Informatsrl Via Alemanni 1 - 88040 Pianopoli (CZ) Tel. 0968.425805 - Fax 0968.425756 - E-mail: [email protected] P. Iva 03046150797

28

www.fiscal-focus.it www.fiscal-focus.info s

applicazione esclusivamente la norma speciale (art. 164, TUIR, ovvero deducibilità al 20%).

6. Autovetture

…� La società Beta S.r.l. ha sostenuto, con riferimento ad un autoveicolo non strumentale, le seguenti spese: Canoni leasing € 1.259,00 + Spese di manutenzione € 525,00 + Carburanti e lubrificanti € 1.374,00 + Assicurazione auto € 721,00 + Tassa di proprietà € 150,00 = Totale € 4.029,00. Si chiede come deve essere compilato il rigo RF18 …���� Poiché fiscalmente tutte queste voci di spesa sono deducibili solo in parte (20%), la quota indeducibile delle stesse andrà portata come variazione in aumento nel rigo RF18 in esame. In particolare € 4.029,00 x 20% = € 805,80 corrisponde alla quota di spesa deducibile. Mentre € 4.029,00 - € 805,80 = € 3.223,20 corrisponde alla quota di spesa indeducibile da riportare in RF18.

7. Il nuovo ammortamento per le autovetture

…� La società Gamma S.r.l. possiede diverse autovetture, acquistate tutte nell’anno 2011. Sin dal 2011 le stesse sono state dedotte ricorrendo all’usuale percentuale del 40%. Tuttavia dal 2013, la percentuale di deducibilità è passata al 20%. Come gestire questo cambiamento? Può essere ammortizzato soltanto il 20% del valore dell’autovettura (in tal caso i successivi ammortamenti sarebbero tutti fiscalmente irrilevanti), o è sufficiente cambiare la percentuale di deducibilità con riferimento alla quota riportata ogni anno in bilancio? …���� Con riferimento al caso prospettato è possibile ritenere che il contribuente debba limitarsi ad applicare la nuova percentuale di deducibilità alle quote di ammortamento riportate in bilancio dall’esercizio 2013 in poi.

Non sarà invece assolutamente necessario ricalcolare gli importi sulla base dell’intero costo storico dell’autovettura.

8. Area dei fabbricati acquistati congiuntamente

e distintamente iscritti a bilancio

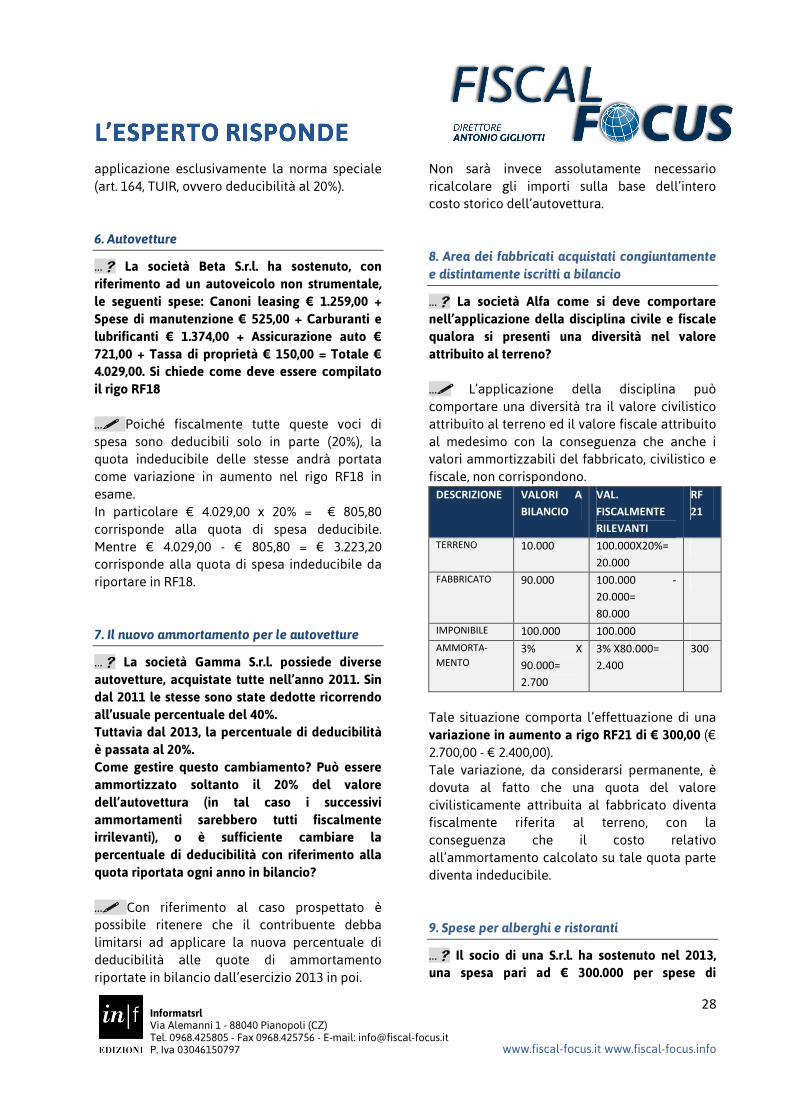

…� La società Alfa come si deve comportare nell’applicazione della disciplina civile e fiscale qualora si presenti una diversità nel valore attribuito al terreno?

…���� L’applicazione della disciplina può comportare una diversità tra il valore civilistico attribuito al terreno ed il valore fiscale attribuito al medesimo con la conseguenza che anche i valori ammortizzabili del fabbricato, civilistico e fiscale, non corrispondono.

DESCRIZIONE VALORI A

BILANCIO

VAL.

FISCALMENTE

RILEVANTI

RF

21

TERRENO 10.000 100.000X20%=

20.000

FABBRICATO 90.000 100.000 -

20.000=

80.000

IMPONIBILE 100.000 100.000

AMMORTA-

MENTO

3% X

90.000=

2.700

3% X80.000=

2.400

300

Tale situazione comporta l’effettuazione di una variazione in aumento a rigo RF21 di € 300,00 (€ 2.700,00 - € 2.400,00). Tale variazione, da considerarsi permanente, è dovuta al fatto che una quota del valore civilisticamente attribuita al fabbricato diventa fiscalmente riferita al terreno, con la conseguenza che il costo relativo all’ammortamento calcolato su tale quota parte diventa indeducibile. 9. Spese per alberghi e ristoranti

…� Il socio di una S.r.l. ha sostenuto nel 2013, una spesa pari ad € 300.000 per spese di

Informatsrl Via Alemanni 1 - 88040 Pianopoli (CZ) Tel. 0968.425805 - Fax 0968.425756 - E-mail: [email protected] P. Iva 03046150797

29

www.fiscal-focus.it www.fiscal-focus.info

alberghi e ristoranti. A quanto ammonta la spesa deducibile? …���� Per determinare la quota di spese deducibili si dovrà procedere al seguente calcolo: € 300.000x75% = € 225,00 In dichiarazione dei redditi si dovrà procedere con:

- una variazione in aumento al rigo RF23, col.1 per l’importo complessivo delle spese indicate a Conto Economico. Si indicherà pertanto € 300,00;

- una variazione in diminuzione al rigo RF43, col.3, per la quota deducibile nell’esercizio pari a € 225,00.

10. Pasti e pernottamenti ai dipendenti

…� La società Alfa S.r.l. ha sostenuto spese per pasti e pernottamenti a seguito delle numerose trasferte dei dipendenti. In tal caso è necessario riprendere a tassazione il 25% della spesa con una variazione in aumento in dichiarazione? Le spese sostenute per gli amministratori possono essere equiparate a quelle dei dipendenti? …���� Al fine di poter rispondere al quesito in oggetto è necessario richiamare la Circolare n. 6 del 2009, con la quale l’Agenzia delle Entrate ha chiarito che, nel caso in cui le spese siano sostenute in occasione delle trasferte dei dipendenti fuori dal territorio comunale non opera il limite del 75% di deducibilità della spesa. Restano tuttavia fermi i limiti giornalieri previsti dall’art. 95 TUIR (euro 180,76 al giorno, elevato a euro 258,23 giornalieri per le trasferte all’estero).

Si sottolinea inoltre che, quanto appena esposto può essere esteso agli amministratori della società, nel caso in cui con gli stessi non sia stato instaurato un rapporto di lavoro autonomo.

11. Pasti e pernottamenti e spese di

rappresentanza

…� Le spese per pasti e pernottamenti possono assumere la veste di spese di rappresentanza? Come va calcolato l’importo fiscalmente rilevante? …���� Nel caso di specie va rilevato come le spese di vitto e alloggio possono altresì assumere, in determinati casi, la veste di spese di rappresentanza. In detti casi è necessario che la spesa sia sottoposta ad un duplice limite:

- in primo luogo è necessario dedurre soltanto il 75% delle spese stesse (calcolando pertanto correttamente la variazione in aumento del reddito);

- in secondo luogo va controllato il rispetto dei limiti prescritti per le spese di rappresentanza (da verificare sulla base del volume dei ricavi).

12. Spese di rappresentanza

…� La società Giuliana S.r.l., ha sostenuto nel 2013 delle spese pari a € 4.000,00 per i festeggiamenti di apertura di un nuovo punto vendita. In occasione poi delle festività natalizie ha speso: € 250,00 per omaggi a clienti, il cui valore unitario è pari ad € 25,00 ed € 400,00 per omaggi a clienti il cui valore unitario è pari ad € 80,00. I ricavi conseguiti nel 2013 sono pari ad € 250.000,00. Potrà la società dedursi totalmente le spese? …���� Il limite di deducibilità massimo per la società Giuliana S.r.l. sarà pari a € 250.000,00 x 1,3% = € 3.250,00

Le spese di rappresentanza rilevanti saranno date da: €4.000 + € 400,00 = € 4.400,00

A fronte di un costo totale di € 4.400,00, la società potrà beneficiare della deduzione pari ad € 3.250,00 e l’ammontare eccedente, pari ad € 1.150,00 non potrà fruire di alcuna deduzione.