testi relativi corso - unibg alla finanza... · piatti - università degli studi di bergamo 1 corso...

TRANSCRIPT

Piatti - Università degli Studi di Bergamo 1

Corso di

FINANZA AZIENDALEanno accademico 2009/2010

Proff.Colnago/Piatti

Piatti - Università degli Studi di Bergamo 2

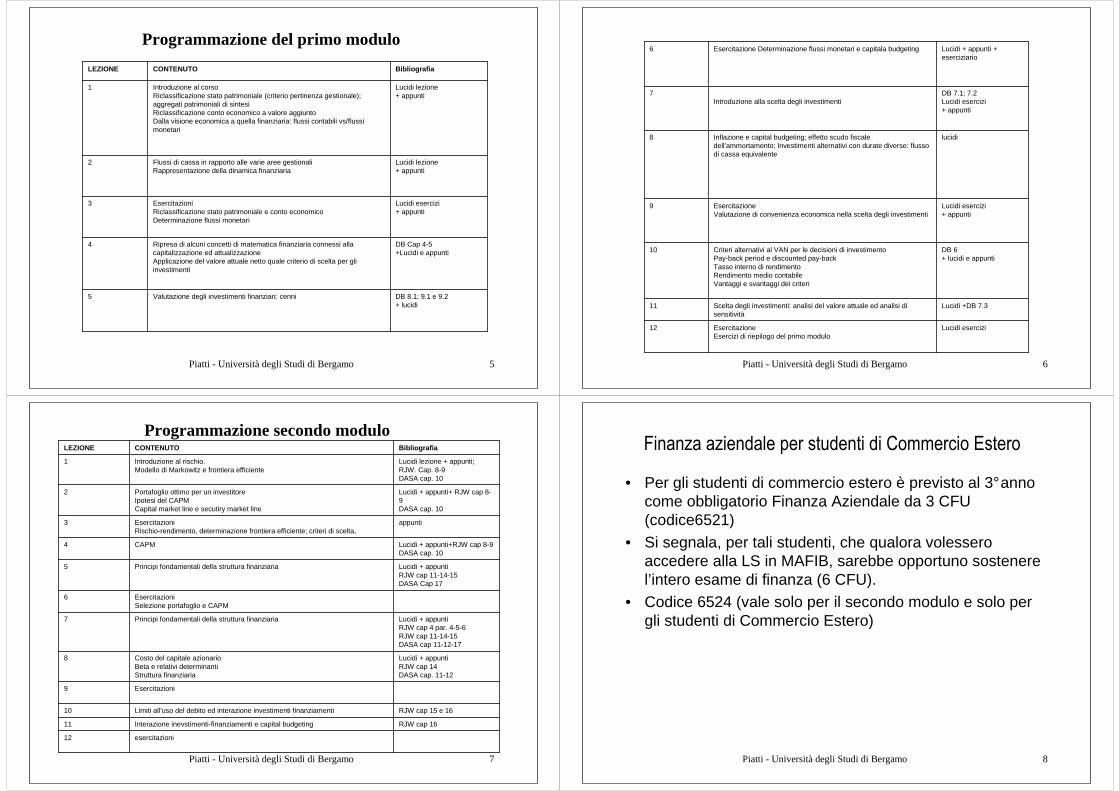

Argomenti trattati

1. Analisi della dinamica finanziaria2. La valutazione degli investimenti: caratteristiche dei flussi

di cassa e criteri di scelta3. Il rischio degli investimenti4. La teoria di selezione del portafoglio5. Capital asset pricing model6. La struttura finanziaria dell’impresa7. Interazione investimenti/finanziamenti

gli argomenti 1e 2 saranno trattati nel primo modulo.Gli argomenti 3-4-5-6-7 saranno trattati nel secondo modulo i

cui lucidi saranno disponibili all’inizio del secondo modulo

Piatti - Università degli Studi di Bergamo 3

Testi relativi corso

• Berk J, DeMarzo P., Finanza aziendale 1, Pearson Paravia Bruno Mondadori, Milano, 2008.

1°mod: capp. 2.4;4;5;6;7;8.1;9.1;9.2;2°mod: capp. 10;11;12;14;15;16

• lucidi usati a lezione• Utile per la parte relativa alla frontiera efficien te ed al

CAPM è anche: (a cura di Fabrizi), L’economia del mercato mobiliare, Egea, Milano, 2003, cap 9-10 (sostituiscono i capp. 10-11-12 del testo Berk, DeMarzo)

Piatti - Università degli Studi di Bergamo 4

Struttura del corso

• Il corso vale 6 crediti.• Sono impartite 32 ore di lezione + 16 ore di

esercitazione• Il corso è inoltre sdoppiato: matricole pari e dispari• Sono previste ore di tutoraggio da definire

Piatti - Università degli Studi di Bergamo 5

Programmazione del primo modulo

DB 8.1; 9.1 e 9.2+ lucidi

Valutazione degli investimenti finanziari: cenni5

DB Cap 4-5+Lucidi e appunti

Ripresa di alcuni concetti di matematica finanziaria connessi alla capitalizzazione ed attualizzazioneApplicazione del valore attuale netto quale criterio di scelta per gli investimenti

4

Lucidi esercizi+ appunti

EsercitazioniRiclassificazione stato patrimoniale e conto economicoDeterminazione flussi monetari

3

Lucidi lezione + appunti

Flussi di cassa in rapporto alle varie aree gestionaliRappresentazione della dinamica finanziaria

2

Lucidi lezione+ appunti

Introduzione al corsoRiclassificazione stato patrimoniale (criterio pertinenza gestionale); aggregati patrimoniali di sintesiRiclassificazione conto economico a valore aggiuntoDalla visione economica a quella finanziaria: flussi contabili vs/flussi monetari

1

BibliografiaCONTENUTOLEZIONE

Piatti - Università degli Studi di Bergamo 6

Lucidi eserciziEsercitazioneEsercizi di riepilogo del primo modulo

12

Lucidi +DB 7.3Scelta degli investimenti: analisi del valore attuale ed analisi di sensitività

11

DB 6+ lucidi e appunti

Criteri alternativi al VAN per le decisioni di investimentoPay-back period e discounted pay-backTasso interno di rendimentoRendimento medio contabileVantaggi e svantaggi dei criteri

10

Lucidi esercizi+ appunti

EsercitazioneValutazione di convenienza economica nella scelta degli investimenti

9

lucidiInflazione e capital budgeting; effetto scudo fiscale dell’ammortamento; Investimenti alternativi con durate diverse: flusso di cassa equivalente

8

DB 7.1; 7.2Lucidi esercizi+ appunti

Introduzione alla scelta degli investimenti7

Lucidi + appunti + eserciziario

Esercitazione Determinazione flussi monetari e capitala budgeting6

Piatti - Università degli Studi di Bergamo 7

esercitazioni12

RJW cap 16Interazione inevstimenti-finanziamenti e capital budgeting11

RJW cap 15 e 16Limiti all’uso del debito ed interazione investimenti finanziamenti10

Esercitazioni9

Lucidi + appuntiRJW cap 14DASA cap. 11-12

Costo del capitale azionarioBeta e relativi determinantiStruttura finanziaria

8

Lucidi + appuntiRJW cap 4 par. 4-5-6RJW cap 11-14-15DASA cap 11-12-17

Principi fondamentali della struttura finanziaria 7

EsercitazioniSelezione portafoglio e CAPM

6

Lucidi + appuntiRJW cap 11-14-15DASA Cap 17

Principi fondamentali della struttura finanziaria5

Lucidi + appunti+RJW cap 8-9DASA cap. 10

CAPM4

appuntiEsercitazioniRischio-rendimento, determinazione frontiera efficiente; criteri di scelta,

3

Lucidi + appunti+ RJW cap 8-9DASA cap. 10

Portafoglio ottimo per un investitoreIpotesi del CAPMCapital market line e secutiry market line

2

Lucidi lezione + appunti;RJW. Cap. 8-9 DASA cap. 10

Introduzione al rischio.Modello di Markowitz e frontiera efficiente

1

BibliografiaCONTENUTOLEZIONE

Programmazione secondo modulo

Piatti - Università degli Studi di Bergamo 8

Finanza aziendale per studenti di Commercio Estero

• Per gli studenti di commercio estero è previsto al 3°anno come obbligatorio Finanza Aziendale da 3 CFU (codice6521)

• Si segnala, per tali studenti, che qualora volessero accedere alla LS in MAFIB, sarebbe opportuno sostenere l’intero esame di finanza (6 CFU).

• Codice 6524 (vale solo per il secondo modulo e solo per gli studenti di Commercio Estero)

Piatti - Università degli Studi di Bergamo 9

Modalità d’esame

• Esame solo scritto consistente in

• ESERCIZI • +• DOMANDE

• Alla fine del primo modulo gli studenti che hanno il corso da 3 Cfu possono partecipare alla prova. Tuttavia, in caso di fallimento della prova la possono ripetere solo dalla sessione di aprile.

• Gli studenti di CE che intendono iscriversi al corso di 6 CFU possono effettuare gli esami solo da gennaio.

Piatti - Università degli Studi di Bergamo 10

E ADESSO

………………………………………

SI COMINCIA

Piatti - Università degli Studi di Bergamo 11

OBIETTIVI AZIENDALI E COMPITI DELLA FINANZA

Si occupa di flussi monetari e non di flussi di reddito

Si concentra sul futuro, il passato èimportante solo a fini previsivi

Piatti - Università degli Studi di Bergamo 12

Il fine principale delle aziende è:

IL SODDISFACIMENTO DEGLI INTERESSI ECONOMICI DI TUTTI I SOGGETTI AD

ESSE LEGATI• Managers• Creditori• Lavoratori• Azionisti

Piatti - Università degli Studi di Bergamo 13

Precondizione per soddisfare le aspettative di tutti i soggetti

L’azienda deve OPERARE IN CONDIZIONI DI ECONOMICITA’ e cioè:

• ricercare un EQUILIBRIO REDDITUALE (i ricavi devono coprire adeguatamente i costi)

• operare in EQUILIBRIO PATRIMONIALE(combinazione ottimale impieghi – fonti)

• monitorare l’EQUILIBRIO MONETARIO (gestire i flussi E/U in modo compatibile con l’equilibrio reddituale)

Piatti - Università degli Studi di Bergamo 14

Obiettivo della FINANZA AZIENDALE

CREARE VALORE

per l’impresa nel suo complesso e quindi per gli azionisti

Piatti - Università degli Studi di Bergamo 15

MASSIMIZZARE IL VALORE DELL’IMPRESA

DECISIONI DI INVESTIMENTO

Investire in progetti con rendimento atteso maggiore del rendimento minimo accettabile

DECISIONI DI FINANZIAMENTO

Scegliere una struttura finanziaria adeguata agli investimenti e che massimizzi il valore dei progetti

DECISIONI SUI DIVIDENDI

Restituire denaro se mancano opportunità di investimento con rendimento superiore alla soglia minima

TASSO RENDIM. MINIMOdeve riflettere la rischiositàdel progetto e la strut.finanz.

TASSO RENDIM. ATTESO da calcolare in base ai FC incrementali attualizzati

SCELTA RAPPORTO D/E che influisce sia sui FC che sul rend. minimo

IN CHE FORMAcome dividendi o con altre modalitàtecniche

QUANTO RESTITUIREquanto eccede rispetto alle necessitàaziendali

TIPO DI FINANZ. Da scegliere in base alla tipologia degli investimenti

Piatti - Università degli Studi di Bergamo 16

Max valore impresa = valore attuale dei flussi di cassa attesi

• Il rischio va remunerato• I flussi di cassa sono più importanti delle

grandezze reddituali• Ogni decisione impatta sul valore attuale dei

flussi

Principi essenziali

Piatti - Università degli Studi di Bergamo 17

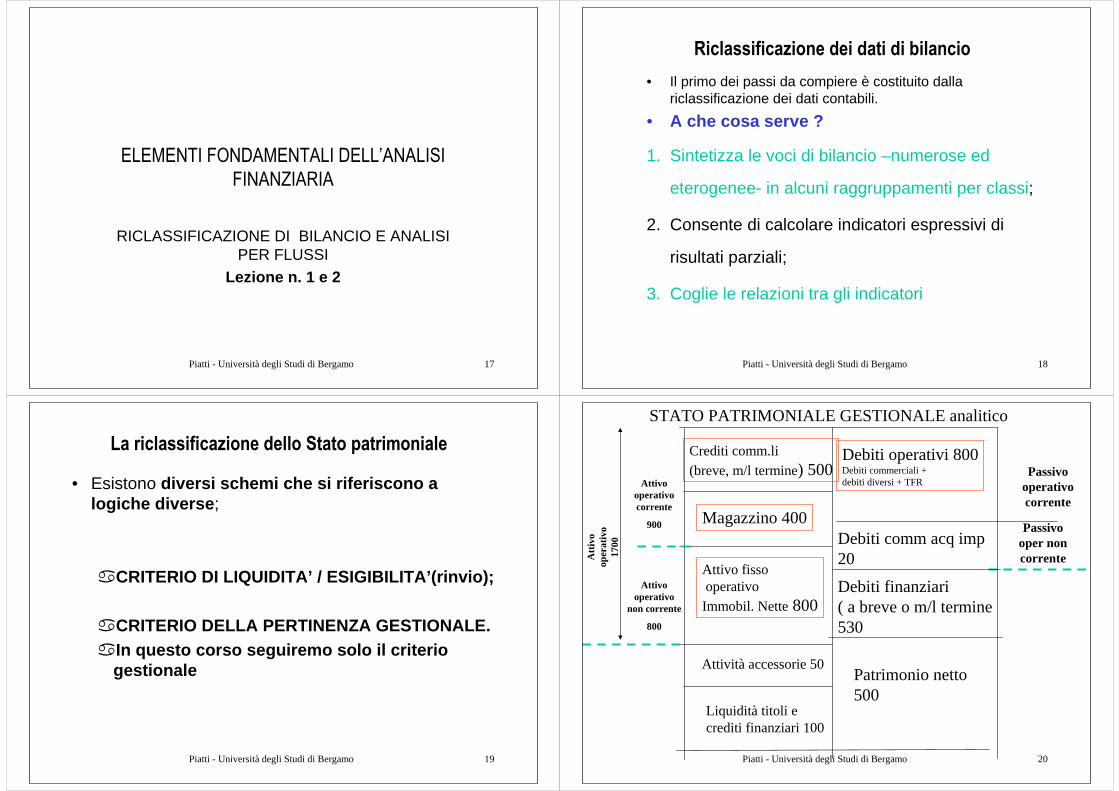

ELEMENTI FONDAMENTALI DELL’ANALISI

FINANZIARIA

RICLASSIFICAZIONE DI BILANCIO E ANALISI PER FLUSSI

Lezione n. 1 e 2

Piatti - Università degli Studi di Bergamo 18

Riclassificazione dei dati di bilancio

• Il primo dei passi da compiere è costituito dalla riclassificazione dei dati contabili.

• A che cosa serve ?

1. Sintetizza le voci di bilancio –numerose ed

eterogenee- in alcuni raggruppamenti per classi;

2. Consente di calcolare indicatori espressivi di

risultati parziali;

3. Coglie le relazioni tra gli indicatori

Piatti - Università degli Studi di Bergamo 19

La riclassificazione dello Stato patrimoniale

• Esistono diversi schemi che si riferiscono a logiche diverse ;

�CRITERIO DI LIQUIDITA’ / ESIGIBILITA’(rinvio);

�CRITERIO DELLA PERTINENZA GESTIONALE.�In questo corso seguiremo solo il criterio

gestionale

Piatti - Università degli Studi di Bergamo 20

Liquidità titoli e crediti finanziari 100

Attivo fissooperativoImmobil. Nette800

Debiti operativi 800Debiti commerciali + debiti diversi + TFR

Debiti finanziari( a breve o m/l termine530

Patrimonio netto 500

STATO PATRIMONIALE GESTIONALE analitico

Crediti comm.li (breve, m/l termine) 500

Magazzino 400

Att

ivo

o pe r

a tiv

o 1 7

0 0

Passivo operativo corrente

Attività accessorie 50

Attivo operativo

non corrente

800

Attivo operativo corrente

900

Debiti comm acq imp20

Passivo oper non corrente

Piatti - Università degli Studi di Bergamo 21

Debiti operativiDebiti commerciali + debiti diversi + TFR

800

STATO PATRIMONIALE GESTIONALE

Crediti comm.li e diversi(breve, m/l termine)500

Magazzino 400

Attivo operativo corrente

Passivo operativo corrente

CCNO = 100

Piatti - Università degli Studi di Bergamo 22

Stato patr gestionale sintetico

CCNO

100

Attivo operativo non corrente Attivo fisso-debiti da pass op non

corrente

780

Patrimonio netto

500

Posizione finanziaria netta=

380Debiti finanziari –attività accessorie e

finanziarie

Piatti - Università degli Studi di Bergamo 23

Riclassificazione: criterio della pertinenza gestionale

• Le poste CORRENTI sono quelle che riguardano il CICLO di ACQUISTO, TRASFORMAZIONE E VENDITA.– ACQUISTO di materie prime :

- merce in magazzino (materie prime)- debiti verso fornitori- crediti IVA

– TRASFORMAZIONE :- merce in magazzino (semilavorati e prodotti finiti)- debiti verso il personale (Fondo TFR)

– VENDITA :- crediti verso clienti- prodotti finiti- debiti IVA

Piatti - Università degli Studi di Bergamo 24

CCNO = spugna

CicloAcquisto

Produzionevendita

Piatti - Università degli Studi di Bergamo 25

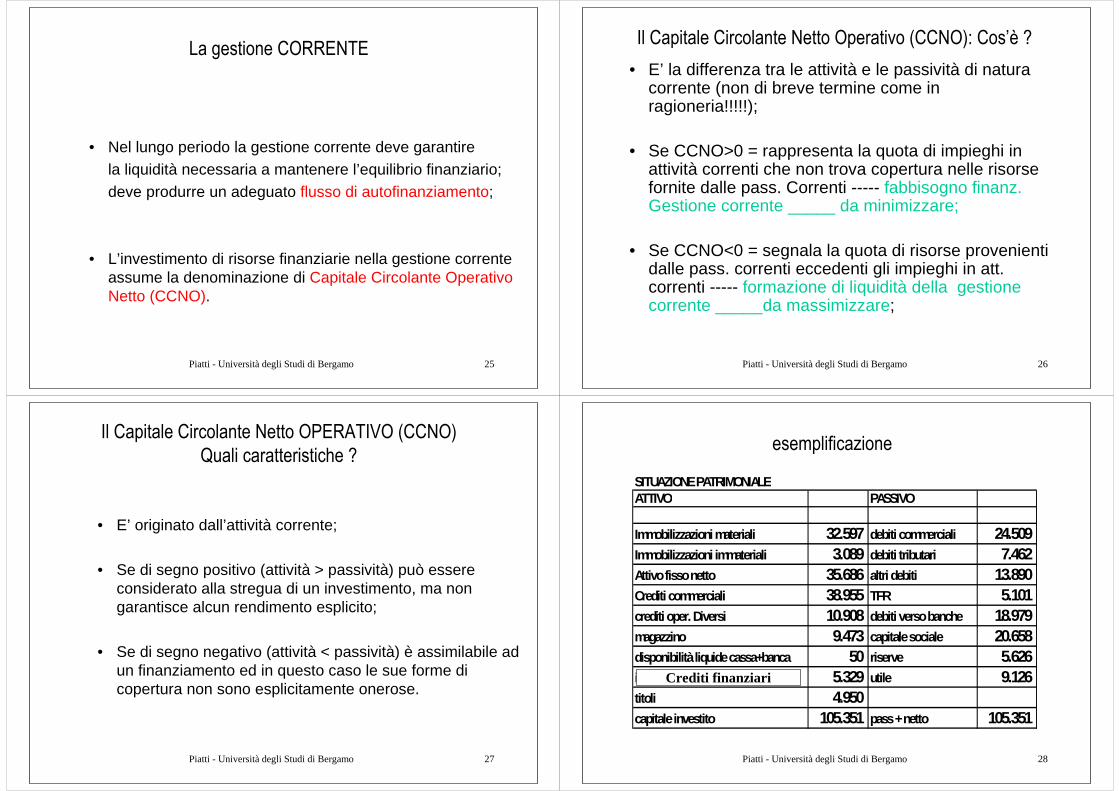

La gestione CORRENTE

• Nel lungo periodo la gestione corrente deve garantire la liquidità necessaria a mantenere l’equilibrio finanziario;deve produrre un adeguato flusso di autofinanziamento;

• L’investimento di risorse finanziarie nella gestione corrente assume la denominazione di Capitale Circolante Operativo Netto (CCNO).

Piatti - Università degli Studi di Bergamo 26

Il Capitale Circolante Netto Operativo (CCNO): Cos’è ?

• E’ la differenza tra le attività e le passività di natura corrente (non di breve termine come in ragioneria!!!!!);

• Se CCNO>0 = rappresenta la quota di impieghi in attività correnti che non trova copertura nelle risorse fornite dalle pass. Correnti ----- fabbisogno finanz. Gestione corrente _____ da minimizzare;

• Se CCNO<0 = segnala la quota di risorse provenienti dalle pass. correnti eccedenti gli impieghi in att. correnti ----- formazione di liquidità della gestione corrente _____da massimizzare;

Piatti - Università degli Studi di Bergamo 27

Il Capitale Circolante Netto OPERATIVO (CCNO)

Quali caratteristiche ?

• E’ originato dall’attività corrente;

• Se di segno positivo (attività > passività) può essere considerato alla stregua di un investimento, ma non garantisce alcun rendimento esplicito;

• Se di segno negativo (attività < passività) è assimilabile ad un finanziamento ed in questo caso le sue forme di copertura non sono esplicitamente onerose.

Piatti - Università degli Studi di Bergamo 28

esemplificazione

SITUAZIONE PATRIMONIALEATTIVO PASSIVO

Immobilizzazioni materiali 32.597 debiti commerciali 24.509 Immobilizzazioni immateriali 3.089 debiti tributari 7.462 Attivo fisso netto 35.686 altri debiti 13.890 Crediti commerciali 38.955 TFR 5.101 crediti oper. Diversi 10.908 debiti verso banche 18.979 magazzino 9.473 capitale sociale 20.658 disponibilità liquide cassa+banca 50 riserve 5.626 immobilizzazioni non strumentali 5.329 utile 9.126 titoli 4.950 capitale investito 105.351 pass + netto 105.351

Crediti finanziari

Piatti - Università degli Studi di Bergamo 29

Liquidità titoli e crediti finanziari5.000

Attivo fissooperativoImmobil. Nette35.686

Debiti operativiDebiti commerciali + debiti diversi + TFR50.962

Debiti finanziari( a breve o m/l termine18.979

Patrimonio netto35.410

STATO PATRIMONIALE GESTIONALE ANALITICO

Crediti comm.li e diversi(breve, m/l termine)49.863

Magazzino9.473

Att

ivo

o pe r

a tiv

o

Passivo corrente

Crediti finanziari5329

Attivo operativo

non corrente

Attivo operativo corrente

CCNO=8374 Piatti - Università degli Studi di Bergamo 30

Stato patrimoniale gestionale sintetico

CCNO

8374

Attivo operativo non corrente Attivo fisso-debiti da pass op non

corrente

35.686

Patrimonio netto

35.410

Posizione finanziaria netta=

8.650Debiti finanziari –attività accessorie e

finanziarie

Cion 44.060

Piatti - Università degli Studi di Bergamo 31

La riclassificazione del Conto Economico

• A cosa serve ?

– Rende più approfondita la comprensione delle logiche di formazione del risultato d’esercizio (approccio “scalare”);

– Consente di svolgere 3 diverse analisi riguardanti:

• l’efficacia dell’attività produttiva;• la redditività della attività caratteristica ;• la redditività delle attività aziendali diverse

da quella caratteristica.

Piatti - Università degli Studi di Bergamo 32

CE: una prima riclassificazione

RICAVI OPERATIVI

- COSTI OPERATIVI

= REDDITO OPERATIVO

+/- GESTIONE FINANZIARIA

+/- GESTIONE ACCESSORIA

= RISULTATO GESTIONE ORDINARIA

+/- GESTIONE STRAORDINARIA

= REDDITO AL LORDO IMPOSTE

- IMPOSTE

= REDDITO ESERCIZIO

VENDITEVAR MAGAZZINO

ACQUISTIVAR MAG MATERIE

COSTI PER SERVIZI

COSTI PERSONALE

AMMORTAMENTIETC….

Piatti - Università degli Studi di Bergamo 33

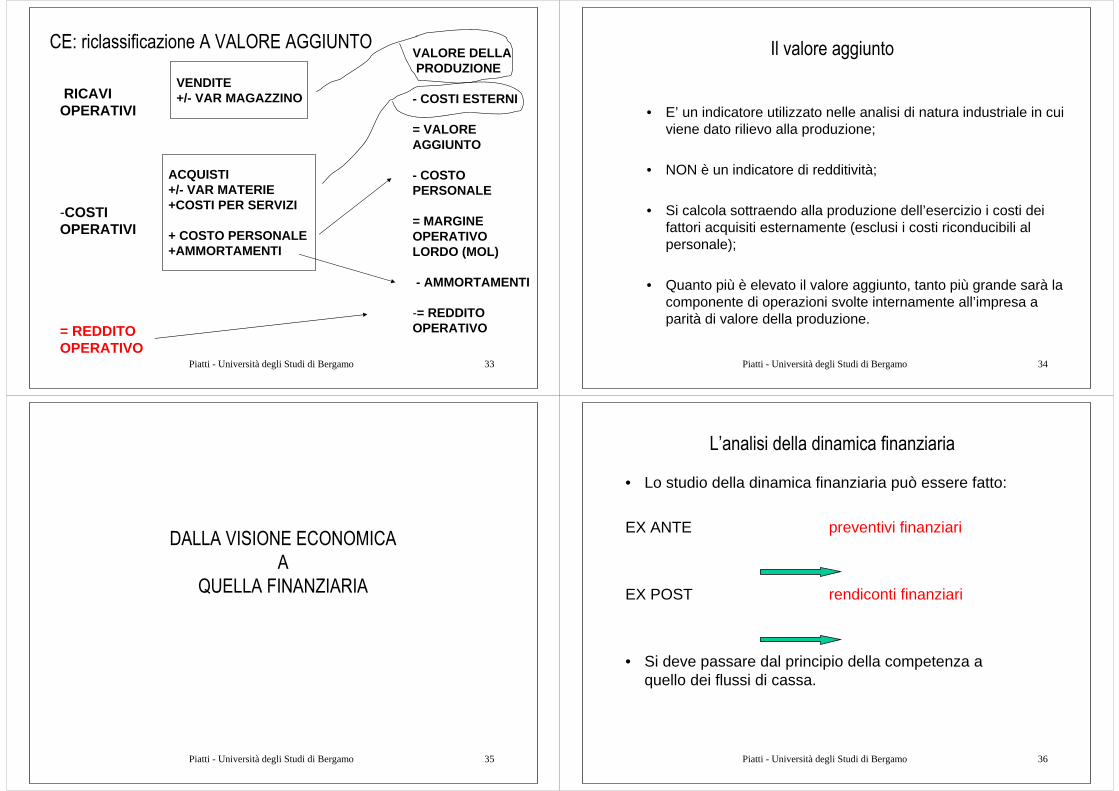

CE: riclassificazione A VALORE AGGIUNTO

RICAVI OPERATIVI

-COSTI OPERATIVI

= REDDITO OPERATIVO

ACQUISTI+/- VAR MATERIE+COSTI PER SERVIZI

+ COSTO PERSONALE+AMMORTAMENTI

VENDITE+/- VAR MAGAZZINO

VALORE DELLAPRODUZIONE

- COSTI ESTERNI

= VALORE AGGIUNTO

- COSTO PERSONALE

= MARGINE OPERATIVO LORDO (MOL)

- AMMORTAMENTI

-= REDDITO OPERATIVO

Piatti - Università degli Studi di Bergamo 34

Il valore aggiunto

• E’ un indicatore utilizzato nelle analisi di natura industriale in cui viene dato rilievo alla produzione;

• NON è un indicatore di redditività;

• Si calcola sottraendo alla produzione dell’esercizio i costi dei fattori acquisiti esternamente (esclusi i costi riconducibili alpersonale);

• Quanto più è elevato il valore aggiunto, tanto più grande sarà la componente di operazioni svolte internamente all’impresa a parità di valore della produzione.

Piatti - Università degli Studi di Bergamo 35

DALLA VISIONE ECONOMICA

A

QUELLA FINANZIARIA

Piatti - Università degli Studi di Bergamo 36

L’analisi della dinamica finanziaria

• Lo studio della dinamica finanziaria può essere fatto:

EX ANTE preventivi finanziari

EX POST rendiconti finanziari

• Si deve passare dal principio della competenza a quello dei flussi di cassa.

Piatti - Università degli Studi di Bergamo 37

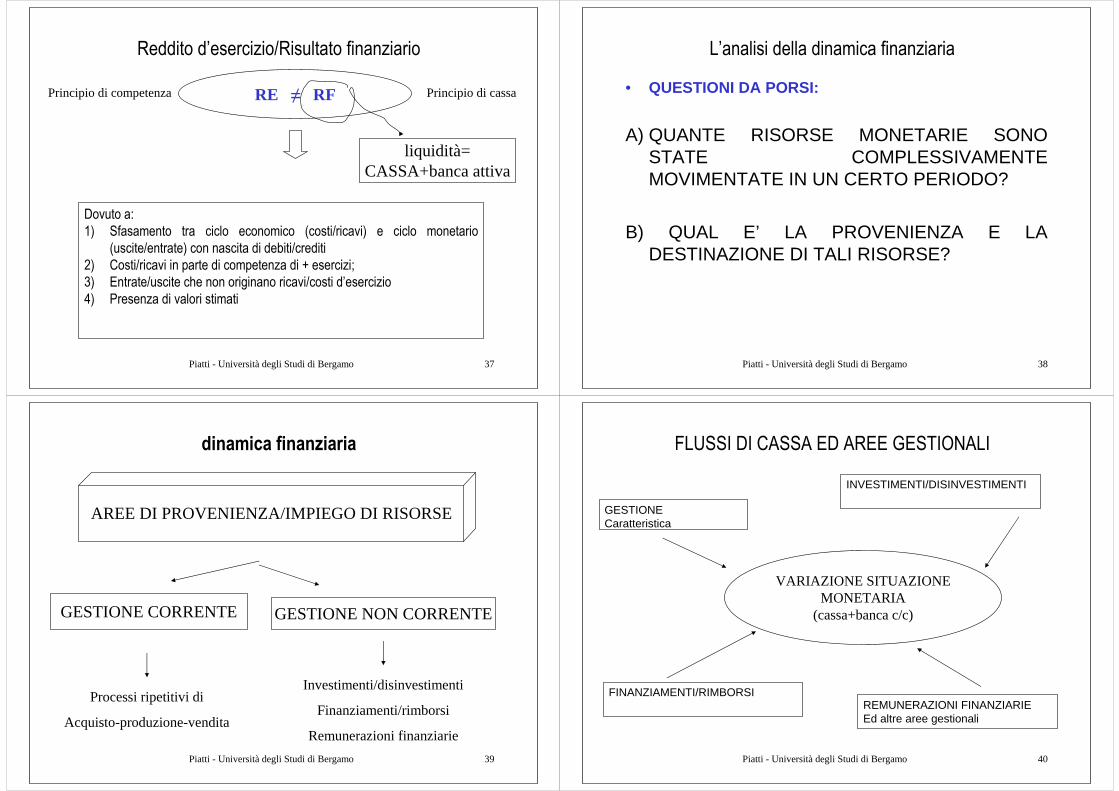

Reddito d’esercizio/Risultato finanziario

RE ≠ RFPrincipio di competenza Principio di cassa

liquidità=CASSA+banca attiva

Dovuto a:

1) Sfasamento tra ciclo economico (costi/ricavi) e ciclo monetario

(uscite/entrate) con nascita di debiti/crediti

2) Costi/ricavi in parte di competenza di + esercizi;

3) Entrate/uscite che non originano ricavi/costi d’esercizio

4) Presenza di valori stimati

Piatti - Università degli Studi di Bergamo 38

• QUESTIONI DA PORSI:

A) QUANTE RISORSE MONETARIE SONO STATE COMPLESSIVAMENTE MOVIMENTATE IN UN CERTO PERIODO?

B) QUAL E’ LA PROVENIENZA E LA DESTINAZIONE DI TALI RISORSE?

L’analisi della dinamica finanziaria

Piatti - Università degli Studi di Bergamo 39

dinamica finanziaria

AREE DI PROVENIENZA/IMPIEGO DI RISORSE

GESTIONE CORRENTE GESTIONE NON CORRENTE

Investimenti/disinvestimenti

Finanziamenti/rimborsi

Remunerazioni finanziarie

Processi ripetitivi di

Acquisto-produzione-vendita

Piatti - Università degli Studi di Bergamo 40

FLUSSI DI CASSA ED AREE GESTIONALI

VARIAZIONE SITUAZIONE MONETARIA

(cassa+banca c/c)

GESTIONE Caratteristica

INVESTIMENTI/DISINVESTIMENTI

FINANZIAMENTI/RIMBORSIREMUNERAZIONI FINANZIARIE Ed altre aree gestionali

Piatti - Università degli Studi di Bergamo 41

L’analisi della dinamica finanziaria

Precisazioni terminologiche

•• Ricavi e costi operativi monetariRicavi e costi operativi monetari– hanno (o avranno) manifestazione monetaria, ma

possono non dare luogo a trasferimenti monetari nell’arco di tempo considerato (es. accanton. al TFR);

•• Costi operativi NON monetariCosti operativi NON monetari– non avranno mai alcuna manifestazione monetaria (es.

ammortamenti);

•• Ricavi e Costi non operativi (mon e non monetari)Ricavi e Costi non operativi (mon e non monetari)– non hanno legami con la gestione caratteristica;

•• Entrate ed uscite monetarieEntrate ed uscite monetarie– i rispettivi movimenti di liquidità si manifestano nel corso

del periodo di riferimento.

Piatti - Università degli Studi di Bergamo 42

Differenza tra ricavi monetari ed entrate: esempio

CEn ----- ricavi = 10.000 euro

Crediti comm.li 1/1 = 2.000 .. 31/12 = 3000 ∆ = 1000

Ricavi monetari 10.000

-∆ crediti 1.000

= entrate 9.000

Piatti - Università degli Studi di Bergamo 43

Aco

AF

Liq

Pco

Debf

CS

Ris

RE

N n+1 ∆ N n+1 ∆

ΣΣΣΣK = ΣΣΣΣFin

Σ∆Σ∆Σ∆Σ∆K =Σ∆Σ∆Σ∆Σ∆Fin

∆LIQ = ∆CS + ∆ris +RE + ∆DEBf – ∆AF- ∆CCNO

Variazioni esogene di LIQPiatti - Università degli Studi di Bergamo 44

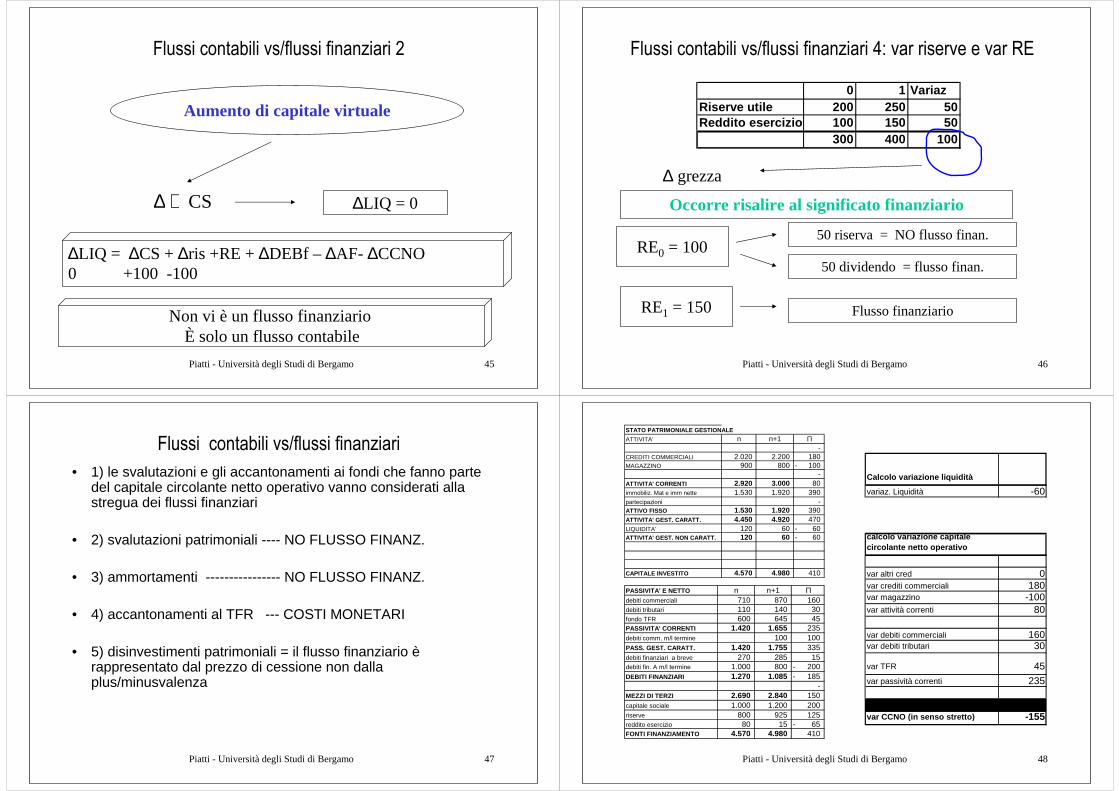

Flussi contabili vs/flussi finanziari 1

Aumento di capitale a pagamento

Flusso finanziario = ∆ CS + ∆ ris sovrap azioni

∆+ CS ∆+ Ris Sovrap azioni

∆+ LIQ

∆LIQ = ∆CS + ∆ris +RE + ∆DEBf – ∆AF- ∆CCNO+150 +100 +50

Piatti - Università degli Studi di Bergamo 45

Flussi contabili vs/flussi finanziari 2

CS +∆

Aumento di capitale virtuale

Non vi è un flusso finanziario È solo un flusso contabile

∆LIQ = 0

∆LIQ = ∆CS + ∆ris +RE + ∆DEBf – ∆AF- ∆CCNO0 +100 -100

Piatti - Università degli Studi di Bergamo 46

Flussi contabili vs/flussi finanziari 4: var riserve e var RE

0 1 VariazRiserve utile 200 250 50Reddito esercizio 100 150 50

300 400 100

∆ grezza

Occorre risalire al significato finanziario

RE0 = 10050 riserva = NO flusso finan.

50 dividendo = flusso finan.

RE1 = 150 Flusso finanziario

Piatti - Università degli Studi di Bergamo 47

• 1) le svalutazioni e gli accantonamenti ai fondi che fanno partedel capitale circolante netto operativo vanno considerati alla stregua dei flussi finanziari

• 2) svalutazioni patrimoniali ---- NO FLUSSO FINANZ.

• 3) ammortamenti ---------------- NO FLUSSO FINANZ.

• 4) accantonamenti al TFR --- COSTI MONETARI

• 5) disinvestimenti patrimoniali = il flusso finanziario èrappresentato dal prezzo di cessione non dalla plus/minusvalenza

Flussi contabili vs/flussi finanziari

Piatti - Università degli Studi di Bergamo 48

STATO PATRIMONIALE GESTIONALE

ATTIVITA' n n+1 Π-

CREDITI COMMERCIALI 2.020 2.200 180 MAGAZZINO 900 800 100-

- ATTIVITA' CORRENTI 2.920 3.000 80 immobiliz. Mat e imm nette 1.530 1.920 390 partecipazioni - ATTIVO FISSO 1.530 1.920 390 ATTIVITA' GEST. CARATT. 4.450 4.920 470 LIQUIDITA' 120 60 60- ATTIVITA' GEST. NON CARATT. 120 60 60-

CAPITALE INVESTITO 4.570 4.980 410

PASSIVITA' E NETTO n n+1 Πdebiti commerciali 710 870 160 debiti tributari 110 140 30 fondo TFR 600 645 45 PASSIVITA' CORRENTI 1.420 1.655 235 debiti comm. m/l termine 100 100 PASS. GEST. CARATT. 1.420 1.755 335 debiti finanziari a breve 270 285 15 debiti fin. A m/l termine 1.000 800 200- DEBITI FINANZIARI 1.270 1.085 185-

- MEZZI DI TERZI 2.690 2.840 150 capitale sociale 1.000 1.200 200 riserve 800 925 125 reddito esercizio 80 15 65- FONTI FINANZIAMENTO 4.570 4.980 410

Calcolo variazione liquidità

variaz. Liquidità -60

calcolo variazione capitale circolante netto operativo

var altri cred 0var crediti commerciali 180var magazzino -100var attività correnti 80

var debiti commerciali 160var debiti tributari 30

var TFR 45

var passività correnti 235

var CCNO (in senso lato) -155var CCNO (in senso stretto) -155

Piatti - Università degli Studi di Bergamo 49

FLUSSI DI CASSA ED AREE GESTIONALI

VARIAZIONE DI

LIQUIDITA’-60

GESTIONE CARATT.INVESTIMENTI/DISINVESTIMENTI

FINANZIAMENTI/RIMBORSI REMUNERAZIONI FINANZIARIE

Piatti - Università degli Studi di Bergamo 50

Il flusso monetario della gestione caratteristica

FLUSSO DI CIRCOLANTEFLUSSO DI CIRCOLANTEDELLA GESTIONE DELLA GESTIONE CARATTERISTICACARATTERISTICA

AUTOFINANZIAMENTO LORDO

=risorse incrementali che l’attivitàtipica mette a disposizione

dell’azienda

PARTICOLARE FIGURA DI REDDITO= reddito al lordo di costi e ricavi non legati alla gestione corrente e

costi operativi non monetari

VARIAZIONE DEL VARIAZIONE DEL CAPITALE CIRCOLANTE CAPITALE CIRCOLANTE

NETTO OPERATIVONETTO OPERATIVO

+/-

=FLUSSO MONETARIO DELLA GESTIONE FLUSSO MONETARIO DELLA GESTIONE

CARATTERISTICACARATTERISTICA

Piatti - Università degli Studi di Bergamo 51

flusso di circolante della gestione caratteristica vs/reddito

FLUSSO DI CIRCOLANTEFLUSSO DI CIRCOLANTEDELLA GESTIONE DELLA GESTIONE CARATTERISTICACARATTERISTICA

1. Costi e ricavi estranei alla gestione caratteristica;

2. Costi e ricavi operativi che non hanno riflessi finanziari

REDDITOREDDITOOPERATIVOOPERATIVO≠

Modalità di calcolo

Piatti - Università degli Studi di Bergamo 52

Flusso di circolante operativo netto della gestione operativa: diverse

modalità di calcolo

AmmOfplususimposteCoRo

imposteusplusOfAmmCoRo

mm

mm

++−+=−−=−−+−−−

minRe

Remin

ha si economico conto dal

A) Flusso di CCNO (metodo

diretto)

B) Flusso di CCNO (metodo

indiretto)

imposteMol

AmmimposteRo

AmmOfplusus

−==+−=

=++−+ minRe

C) Flusso di CCNO (metodo

indiretto)

Piatti - Università degli Studi di Bergamo 53

Il flusso di circolante della gestione corrente: metodo

diretto

• Si è detto che il flusso di circolante corrisponde alla differenza di costi e ricavi monetari riferiti alla gestione reddituale caratteristica

• Prendendo in considerazione tutte le voci di conto economico, si tratta di individuare quali componenti siano monetarie e riferite alla gestione caratteristica;

Piatti - Università degli Studi di Bergamo 54

Il flusso di circolante della gestione caratteristica: metodo

diretto - Schema

Ricavi di esercizio +/- variazione magazzino (RF –RI)- acquisti netti- costi monetari per servizi, personale…- imposte sul reddito*

= Flusso di circolante della gestione caratteristic a= Flusso di circolante della gestione caratteristic a

•* Le imposte sono state attribuite interamente alla gestione caratteristica nel rendiconto finanziario consuntivo. In quello preventivo, è opportuno separare le gestioni anche per quanto riguarda l’impatto fiscale

Piatti - Università degli Studi di Bergamo 55

Il flusso di circolante della gestione caratteristica: metodo

indiretto

• E’ il metodo di stima più utilizzato.

• Per il suo calcolo si può partire dal reddito d’esercizio, dal reddito operativo e dal margine operativo lordo.

• Se si parte dal risultato operativo della gestione caratteristica al netto delle imposte;

• Occorre quindi aggiungere i costi operativi non monetari (stanno sopra il risultato precedente: es ammortamenti)

Piatti - Università degli Studi di Bergamo 56

Il flusso di circolante della gestione caratteristica: metodo

indiretto

• Se si parte dal reddito netto, lo si deve rettificare delle componenti straordinarie, finanziarie ed accessorie prima imputate. Si giunge quindi ad una configurazione di reddito operativo al NETTO di imposte (perché considerate riferite alla gestione corrente);

• Occorre quindi aggiungere gli ammortamenti (precedentemente sottratti) in quanto costi non monetari per giungere al Flusso di circolante della gestione corrente.

• Se si parte dal MOL (poiché esso rappresenta il RO al loro degli ammortamenti) si devono solo togliere le imposte per giungere al flusso di CCNO gestione corrente

Piatti - Università degli Studi di Bergamo 57

Il flusso di circolante della gestione caratteristica: metodo

indiretto (schema n. 1)

• Reddito operativo gestione caratteristica

• - imposte sul reddito• + ammortamenti• +……

• = flusso di CCNO della gestione caratteristica

Piatti - Università degli Studi di Bergamo 58

Il flusso di circolante della gestione caratteristica: metodo

indiretto (schema n. 2)

• Margine operativo lordo (MOL)

• - imposte sul reddito

• = flusso di CCNO della gestione caratteristica

Piatti - Università degli Studi di Bergamo 59

Il flusso di circolante della gestione corrente: metodo

indiretto (Schema n. 3)

Risultato d’esercizio netto di imposte+ oneri straordinari (minusvalenze, svalutazioni …)- proventi straordinari (plusvalenze…)+ oneri finanziari su debiti-/+ gestione accessoria= Risultato operativo gestione caratteristica+ ammortamenti

= Flusso di circolante della gestione caratteristic a= Flusso di circolante della gestione caratteristic a(Autofinanziamento lordo o potenziale)(Autofinanziamento lordo o potenziale)

Piatti - Università degli Studi di Bergamo 60

Flusso CCNO gestione caratteristica: esempio

CONTO ECONOMICO RICLASSIFICATO n n+1

ricavi netti di vendita 5.200 variazione rim. Prodotti e prod in lav 60- PRODUZIONE LORDA D'ESERCIZIO - 5.140 acquisti netti 2.100- variazione rim. Mat prime 40- costi per servizi 920-

VALORE AGGIUNTO - 2.080 costo personale 1.750- MOL =RISULTATO LORDO - 330 ammortamenti 100- svalutazioni crediti

REDDITO OPERATIVO - 230 oneri finanziari 190- RIS. CORRENTE - 40 plus/minusvalenza da realizzo 10 RIS. AL LORDO IMPOSTE - 50 imposte sul reddito 35- REDDITO ESERCIZIO - 15

Calcolo diretto del flusso di CCNO gestione redd caratteristica

ricavi netti di vendita 5200var magazzino -100acquisti netti -2100costi per servizi -920

costo personale -1750imposte sul reddito -35= flusso di circolante 295

Calcolo indiretto del flusso di CCNO gestione redd caratteristica

ris operativo gest. Caratt. 230- imposte -35+ammortamenti 100

= flusso di circolante 295

Piatti - Università degli Studi di Bergamo 61

Flusso CCNO gestione caratteristica: esempio

Calcolo indiretto del flusso di CCNO gestione reddituale caratteristica

Calcolo indiretto del flusso di CCNO gestione reddituale caratteristica

reddito esercizio 15 MOL 330-/+ gestione straordinaria -10 - imposte -35 + oneri finanziari 190 +canoni leasing

-/+ gestione accessoria= flusso di CCNO gestione caratteristica 295

= reddito operativo netto imposte 195+ ammortamenti 100+ canoni leasing= flusso di CCNO gestione caratteristica 295

Piatti - Università degli Studi di Bergamo 62

Il flusso monetario della gestione caratteristica

FLUSSO DI CIRCOLANTEFLUSSO DI CIRCOLANTEDELLA GESTIONE DELLA GESTIONE CARATTERISTICACARATTERISTICA

AUTOFINANZIAMENTO LORDO o potenziale

=risorse incrementali che l’attivitàtipica mette a disposizione

dell’azienda

VARIAZIONE DEL VARIAZIONE DEL CAPITALE CIRCOLANTE CAPITALE CIRCOLANTE

NETTO OPERATIVONETTO OPERATIVO

+/-

=FLUSSO MONETARIO DELLA FLUSSO MONETARIO DELLA GESTIONE CARATTERISTICAGESTIONE CARATTERISTICA

AUTOFINANZIAMENTO NETTO

SIAMO

ARRIVATI QUI

Piatti - Università degli Studi di Bergamo 63

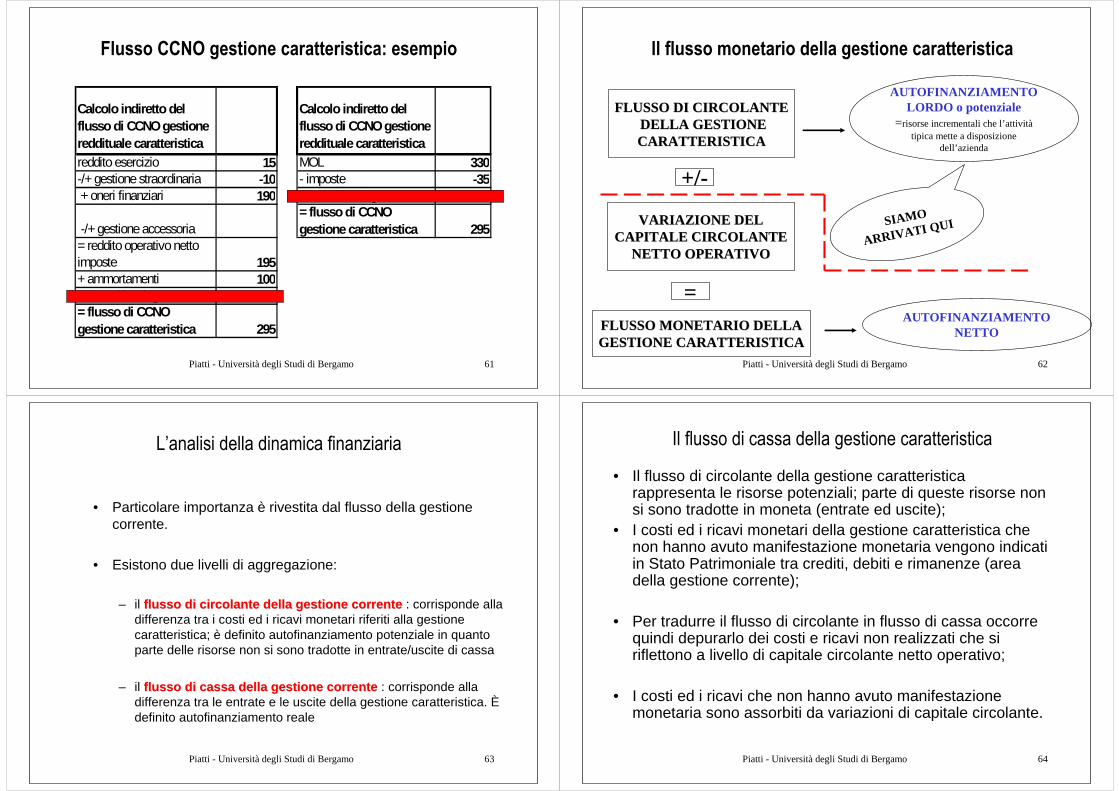

L’analisi della dinamica finanziaria

• Particolare importanza è rivestita dal flusso della gestione corrente.

• Esistono due livelli di aggregazione:

– il flusso di circolante della gestione corrente flusso di circolante della gestione corrente : corrisponde alla differenza tra i costi ed i ricavi monetari riferiti alla gestione caratteristica; è definito autofinanziamento potenziale in quanto parte delle risorse non si sono tradotte in entrate/uscite di cassa

– il flusso di cassa della gestione corrente flusso di cassa della gestione corrente : corrisponde alla differenza tra le entrate e le uscite della gestione caratteristica. Èdefinito autofinanziamento reale

Piatti - Università degli Studi di Bergamo 64

Il flusso di cassa della gestione caratteristica

• Il flusso di circolante della gestione caratteristica rappresenta le risorse potenziali; parte di queste risorse non si sono tradotte in moneta (entrate ed uscite);

• I costi ed i ricavi monetari della gestione caratteristica che non hanno avuto manifestazione monetaria vengono indicati in Stato Patrimoniale tra crediti, debiti e rimanenze (area della gestione corrente);

• Per tradurre il flusso di circolante in flusso di cassa occorre quindi depurarlo dei costi e ricavi non realizzati che si riflettono a livello di capitale circolante netto operativo;

• I costi ed i ricavi che non hanno avuto manifestazione monetaria sono assorbiti da variazioni di capitale circolante.

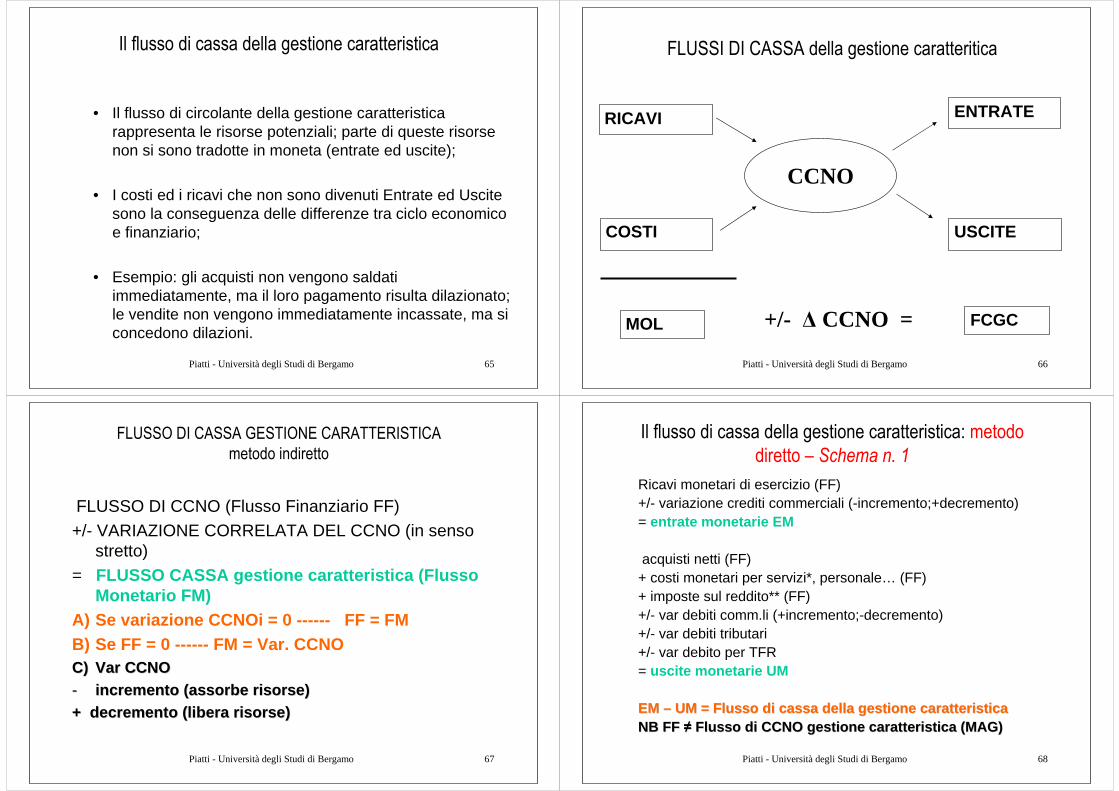

Piatti - Università degli Studi di Bergamo 65

Il flusso di cassa della gestione caratteristica

• Il flusso di circolante della gestione caratteristica rappresenta le risorse potenziali; parte di queste risorse non si sono tradotte in moneta (entrate ed uscite);

• I costi ed i ricavi che non sono divenuti Entrate ed Uscite sono la conseguenza delle differenze tra ciclo economico e finanziario;

• Esempio: gli acquisti non vengono saldati immediatamente, ma il loro pagamento risulta dilazionato; le vendite non vengono immediatamente incassate, ma si concedono dilazioni.

Piatti - Università degli Studi di Bergamo 66

FLUSSI DI CASSA della gestione caratteritica

CCNO

RICAVI ENTRATE

COSTI USCITE

MOL +/- ∆ CCNO = FCGC

Piatti - Università degli Studi di Bergamo 67

FLUSSO DI CASSA GESTIONE CARATTERISTICA

metodo indiretto

FLUSSO DI CCNO (Flusso Finanziario FF)+/- VARIAZIONE CORRELATA DEL CCNO (in senso

stretto)= FLUSSO CASSA gestione caratteristica (Flusso

Monetario FM)A) Se variazione CCNOi = 0 ------ FF = FMB) Se FF = 0 ------ FM = Var. CCNOC)C) Var CCNOVar CCNO-- incremento (assorbe risorse)incremento (assorbe risorse)+ decremento (libera risorse)+ decremento (libera risorse)

Piatti - Università degli Studi di Bergamo 68

Il flusso di cassa della gestione caratteristica: metodo

diretto – Schema n. 1

Ricavi monetari di esercizio (FF)+/- variazione crediti commerciali (-incremento;+decremento)= entrate monetarie EM

acquisti netti (FF)+ costi monetari per servizi*, personale… (FF)+ imposte sul reddito** (FF)+/- var debiti comm.li (+incremento;-decremento)+/- var debiti tributari+/- var debito per TFR= uscite monetarie UM

EM EM –– UM = Flusso di cassa della gestione caratteristicaUM = Flusso di cassa della gestione caratteristicaNB FF NB FF ≠≠ Flusso di CCNO gestione caratteristica (MAG)Flusso di CCNO gestione caratteristica (MAG)

Piatti - Università degli Studi di Bergamo 69

Calcolo diretto del flusso monetario gestione redd caratteristica

ricavi netti di vendita 5200+/- var crediti comm.li -180totale entrate correnti 5020acquisti netti -2100

costi per servizi -920costo personale -1750imposte sul reddito -35+/- var debiti comm.li 160+/- var debiti tributari 30+/- var altri crediti operativi 0+/- var TFR 45totale uscite correnti -4570flusso cassa gestione caratteristica 450

Calcolo indiretto del flusso di cassa gestione redd caratteristica

flusso di CCNO gest caratt. 295+/- var CCNO (escluso var liq) 155flusso cassa gestione caratteristica 450

Piatti - Università degli Studi di Bergamo 70

FLUSSI DI CASSA ED AREE GESTIONALI

VARIAZIONE DI

LIQUIDITA’-60

GESTIONE CARATT.

450

INVESTIMENTI/DISINVESTIMENTI

FINANZIAMENTI/RIMBORSI REMUNERAZIONI FINANZIARIE

Piatti - Università degli Studi di Bergamo 71

Flussi MONETARI relativi a Investimenti/disinvestimenti

Attivo fisso netto

Valore iniziale 1/1

Acquisti

rivalutazioni

Vendite (val. contabile)

Svalutazioni

Ammortamenti

Valore finale 31/12

Flusso finanziario effettivo di impiego fondi

Flusso finanziario effettivo di fonte di fondi =Valore contabile vendite+ plusvalenza- minusvalenza= prezzo di cessione

Piatti - Università degli Studi di Bergamo 72

Flussi monetari per investimenti/disinvestimenti

valore iniziale 1530 + acquisti 500 + rivalutazioni 0

- vendite (val cont.) -10 - svalutazioni 0 - ammortamenti -100 = valore finale 1920fonte di fondi 20acquisti 500-var debiti comm m/l term -100impiego di fondi 400

CAUTIONATTENTION

Piatti - Università degli Studi di Bergamo 73

FLUSSI DI CASSA ED AREE GESTIONALI

VARIAZIONE DI

LIQUIDITA’-60

GESTIONE CARATT.

450

INVESTIMENTI/DISINVESTIMENTIFonti = 20Impieghi = 400

FINANZIAMENTI/RIMBORSI REMUNERAZIONI FINANZIARIE

Piatti - Università degli Studi di Bergamo 74

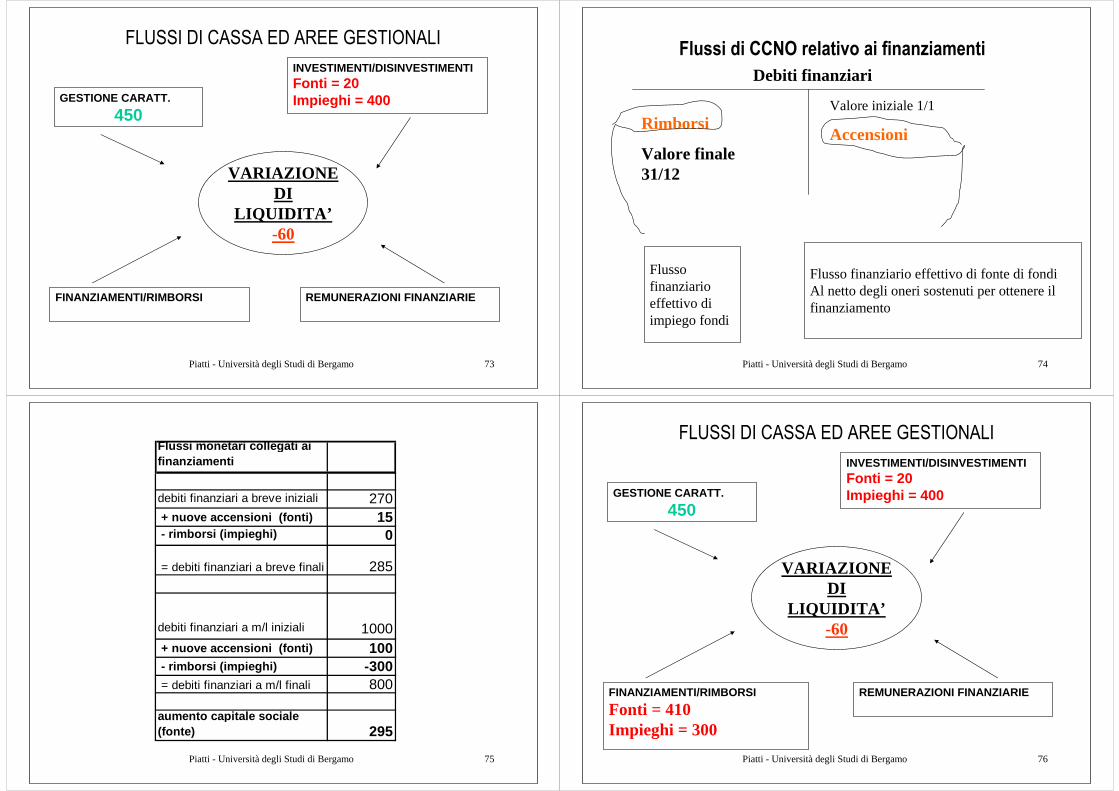

Flussi di CCNO relativo ai finanziamenti

Debiti finanziari

Rimborsi

Valore finale 31/12

Valore iniziale 1/1

Accensioni

Flusso finanziario effettivo di impiego fondi

Flusso finanziario effettivo di fonte di fondiAl netto degli oneri sostenuti per ottenere il finanziamento

Piatti - Università degli Studi di Bergamo 75

Flussi monetari collegati ai finanziamenti

debiti finanziari a breve iniziali 270 + nuove accensioni (fonti) 15 - rimborsi (impieghi) 0

= debiti finanziari a breve finali 285

debiti finanziari a m/l iniziali 1000 + nuove accensioni (fonti) 100 - rimborsi (impieghi) -300 = debiti finanziari a m/l finali 800

aumento capitale sociale (fonte) 295

Piatti - Università degli Studi di Bergamo 76

FLUSSI DI CASSA ED AREE GESTIONALI

VARIAZIONE DI

LIQUIDITA’-60

GESTIONE CARATT.

450

INVESTIMENTI/DISINVESTIMENTIFonti = 20Impieghi = 400

FINANZIAMENTI/RIMBORSI

Fonti = 410Impieghi = 300

REMUNERAZIONI FINANZIARIE

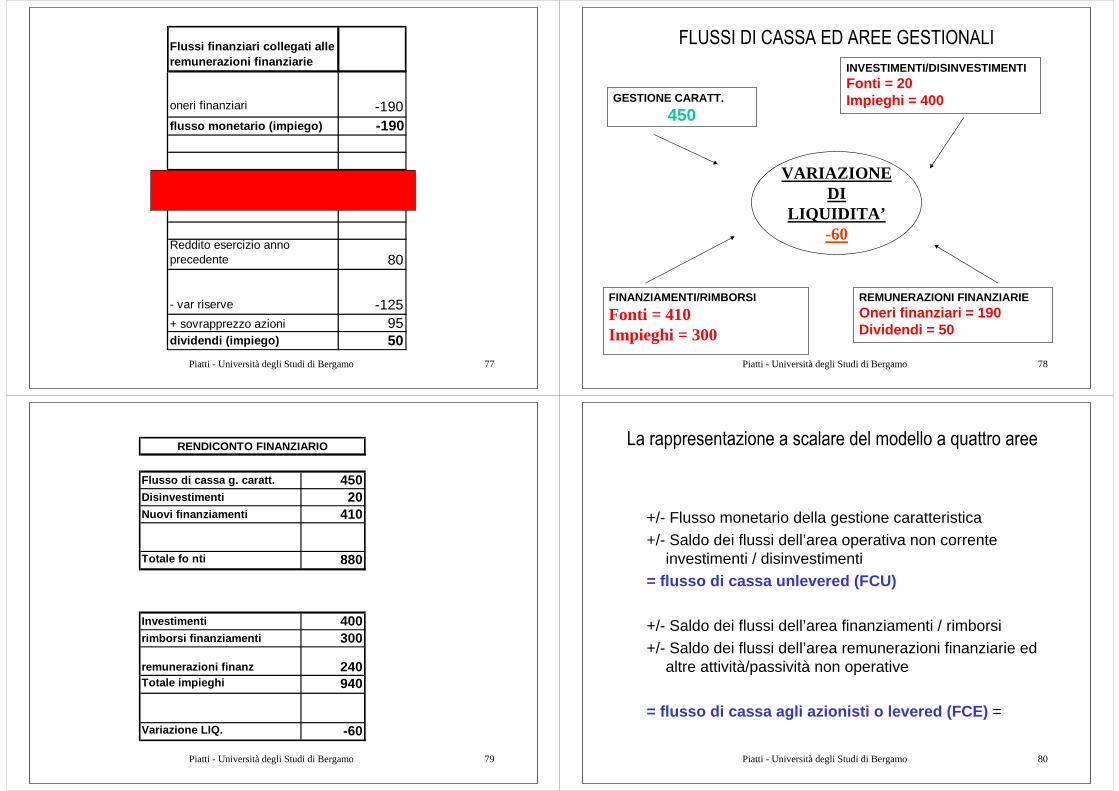

Piatti - Università degli Studi di Bergamo 77

Flussi finanziari collegati alle remunerazioni finanziarie

oneri finanziari -190flusso monetario (impiego) -190

canoni leasing 0flusso monetario (impiego) 0

Reddito esercizio anno precedente 80

- var riserve -125+ sovrapprezzo azioni 95dividendi (impiego) 50

Piatti - Università degli Studi di Bergamo 78

FLUSSI DI CASSA ED AREE GESTIONALI

VARIAZIONE DI

LIQUIDITA’-60

GESTIONE CARATT.

450

INVESTIMENTI/DISINVESTIMENTIFonti = 20Impieghi = 400

FINANZIAMENTI/RIMBORSI

Fonti = 410Impieghi = 300

REMUNERAZIONI FINANZIARIEOneri finanziari = 190Dividendi = 50

Piatti - Università degli Studi di Bergamo 79

Flusso di cassa g. caratt. 450Disinvestimenti 20Nuovi finanziamenti 410

Totale fo nti 880

Investimenti 400rimborsi finanziamenti 300

remunerazioni finanz 240Totale impieghi 940

Variazione LIQ. -60

RENDICONTO FINANZIARIO

Piatti - Università degli Studi di Bergamo 80

La rappresentazione a scalare del modello a quattro aree

+/- Flusso monetario della gestione caratteristica+/- Saldo dei flussi dell’area operativa non corrente

investimenti / disinvestimenti= flusso di cassa unlevered (FCU)

+/- Saldo dei flussi dell’area finanziamenti / rimborsi+/- Saldo dei flussi dell’area remunerazioni finanziarie ed

altre attività/passività non operative

= flusso di cassa agli azionisti o levered (FCE) =

Piatti - Università degli Studi di Bergamo 81

ESEMPLIFICAZIONE

Piatti - Università degli Studi di Bergamo 82

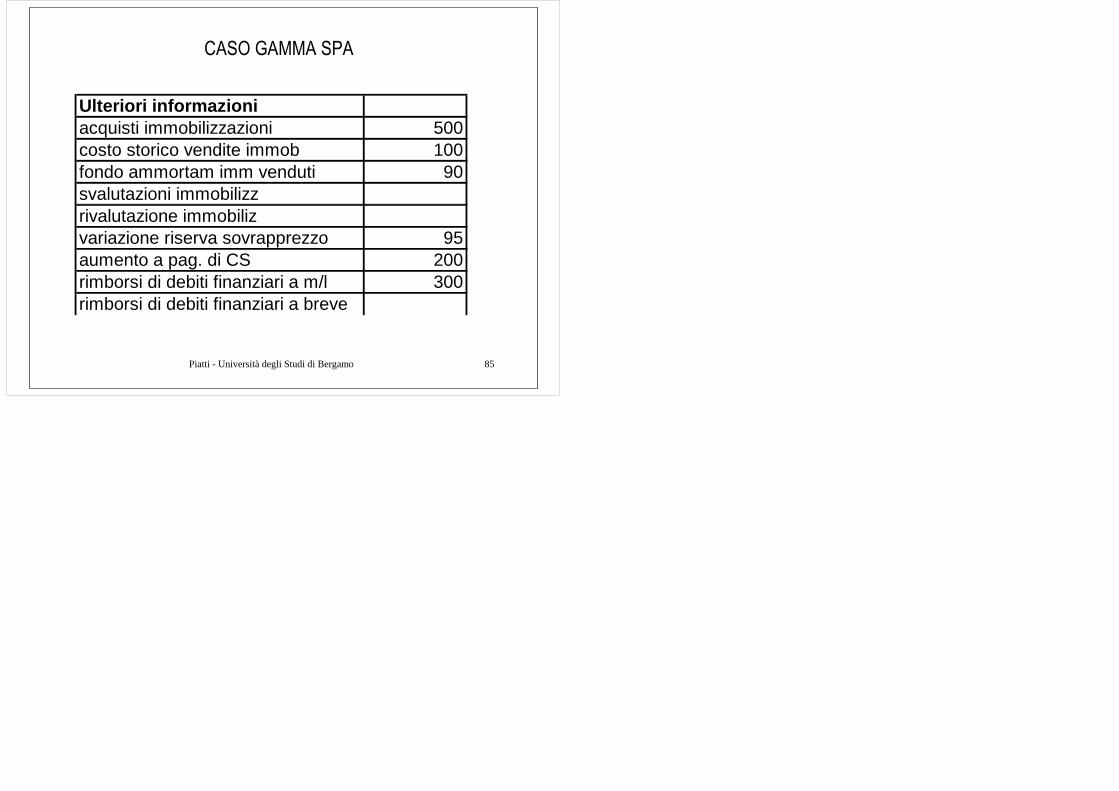

CASO GAMMA SPA

C O N T O E C O N O M IC O R IC L A S S IF IC A T O n n + 1

r ic a v i n e t t i d i v e n d i ta 5 .2 0 0 v a r ia z io n e r im . P ro d o t t i e p ro d in la v 6 0- P R O D U Z IO N E L O R D A D 'E S E R C IZ IO - 5 .1 4 0 a c q u is t i n e t t i 2 .1 0 0- v a r ia z io n e r im . M a t p r im e 4 0- c o s t i p e r s e rv iz i 9 2 0- b e n i te rz i in g o d im e n to

V A L O R E A G G IU N T O - 2 .0 8 0 c o s to p e rs o n a le 1 .7 5 0- M O L = R IS U L T A T O L O R D O - 3 3 0 a m m o r ta m e n t i 1 0 0- s v a lu ta z io n i c re d i t i

R E D D IT O O P E R A T IV O - 2 3 0 o n e r i f in a n z ia r i 1 9 0- R IS . C O R R E N T E - 4 0 p lu s /m in u s v a le n z a d a re a l iz z o 1 0 R IS . A L L O R D O IM P O S T E - 5 0 im p o s te s u l re d d i to 3 5- R E D D IT O E S E R C IZ IO - 1 5

Piatti - Università degli Studi di Bergamo 83

CASO GAMMA SPA: SP attività

ATTIVITA' n n+1 Π-

CREDITI COMMERCIALI 2.020 2.200 180 MAGAZZINO 900 800 100-

- ATTIVITA' CORRENTI 2.920 3.000 80 immobiliz. Mat e imm nette 1.530 1.920 390 partecipazioni - ATTIVO FISSO 1.530 1.920 390 ATTIVITA' GEST. CARATT. 4.450 4.920 470 LIQUIDITA' 120 60 60- ATTIVITA' GEST. NON CARATT. 120 60 60-

CAPITALE INVESTITO 4.570 4.980 410

Piatti - Università degli Studi di Bergamo 84

CASO GAMMA SPA: SP fonti finanziamento

PASSIVITA' E NETTO n n+1 Πdebiti commerciali 710 870 160 debiti tributari 110 140 30 fondo TFR 600 645 45 PASSIVITA' CORRENTI 1.420 1.655 235 debiti comm. m/l termine 100 100 PASS. GEST. CARATT. 1.420 1.755 335 debiti finanziari a breve 270 285 15 debiti fin. A m/l termine 1.000 800 200- DEBITI FINANZIARI 1.270 1.085 185-

- MEZZI DI TERZI 2.690 2.840 150 capitale sociale 1.000 1.200 200 riserve 800 925 125 reddito esercizio 80 15 65- FONTI FINANZIAMENTO 4.570 4.980 410

Piatti - Università degli Studi di Bergamo 85

CASO GAMMA SPA

Ulteriori informazioniacquisti immobilizzazioni 500costo storico vendite immob 100fondo ammortam imm venduti 90svalutazioni immobilizzrivalutazione immobilizvariazione riserva sovrapprezzo 95aumento a pag. di CS 200rimborsi di debiti finanziari a m/l 300rimborsi di debiti finanziari a breve