risk management.ppt

TRANSCRIPT

RISK MANAGEMENT

PERIL IS A CAUSE OF LOSS –FIRE, THEFT,WINDSTORM OR HAIL.

A HAZARD IS A CONDITION THAT MAY CREATE OR INCREASE THE CHANCE OF A LOSS ARISING FROM A GIVEN PERIL.

PHYSICAL HAZARD : CONSISTS OF THOSE PHYSICAL CONDITIONS THAT INCREASE THE CHANCE OF LOSS FROM ANY PERIL.

RISK MANAGEMENT

MORAL HAZARD : REFERS TO INCREASE IN THE PROBABILITY OF LOSS THAT RESULTS FROM DISHONESTY IN THE CHARACTER OF THE INSURED PERSON.

IT IS THE DISHONEST TENDENCIES ON THE PART OF THE INSURED THAT MAY INDUCE THE INSURED TO DEFRAUD THE INSURER – EXAMPLES MOTORCAR ACCIDENTS,INDUCED FIRES, STOVE BURSTS ETC..

MORAL HAZARD(CONTD.) :

THE TENDENCY OF THE PHYSICIANS TO PROVIDE MORE EXPENSIVE LEVELS OF CARE WHERE COSTS ARE COVERED BY INSURANCE COMPANIES IS A TYPE OF MORAL HAZARD .

THE INCLINATION OF THE COURTS TO GIVE LARGER AWARDS BECAUSE THE LOSS IS COVERED BY INSURANCE COMPANIES.

MORAL HAZARD(CONTD.) :

IN SHORT MORAL HAZARD ACTS TO

INCREASE BOTH THE FREQUENCY AND

THE SEVERITY OF LOSSES WHEN SUCH

LOSSES ARE COVERED BY INSURANCE.

RISK MANAGEMENT :

A MANAGERIAL FUNCTION CONCERNEDWITH THE PROTECTION OF FIRM’S ASSETS, EARNINGS, PROFITS, LEGAL LIABILITIES AND PERSONNEL AGAINSTFINANCIAL LOSSES THAT MAY RESULTFROM FORTUITOUS EVENTS , i.e. ACCIDENTAL HAPPENING

RISK MANAGEMENT INVOLVES FIVE STEPS :

1.RISK IDENTIFICATION IDENTIFICATION OF LOSS PRODUCING EVENTS, e.g., FIRE,BURGLARY.

A DETAILED CHECK LIST OF VARIOUS PERILS

PHYSICAL INSPECTION OF PREMISES, PROCESSES AND PRODUCT

2.RISK EVALUATION- FREQUENCY AND SEVERITY OF LOSSES –MINOR LOSSES OF GOODS IN TRANSIT (FREQUENT) - EXPLOSIONS, FLOODS,EARTHQUAKES – (NOT FREQUENT BUT HUGE LOSSES.)

THE EXERCISE SERVES TWO PURPOSES (a) TO DECIDE WHETHER TO INSURE OR NOT AND (b) TO FIX THE SUM TO BE INSURED.

3. SELECT APPROPRIATE TECHNIQUES TO

MANAGE THE RISK

4. RISK AVOIDANCE , e.g., FACTORIES ON THE BANKS OF RIVER –BAD RISK

5. LOSS PREVENTION & LOSS REDUCTION

LOSS PREVENTION :

FIRE LOSSES MAY BE PREVENTED BY USE OF NON COMBUSTIBLE MATERIALS IN CONSTRUCTION. ISOLATION OF STORAGE OF HAZARDOUSGOODS LIKE PETROL, CELLULOID ETC.,SEGREGATION OF HAZARDOUS PROCESSES e.g., SPRAY PAINTING FROM THE MAIN MANUFACTURING BLOCK.

ELECTRICAL INSTALLATION TO CONFORM TO SPECIFIED STANDARDS AND SUBJECTED TO REGULAR MAINTENANCE.

MEASURES FOR CARGO LOSS PREVENTION INCLUDE ADEQUATE PACKING OF GOODS,SELECTION OF RELIABLE TRUCK OPERATORS

BURGLAR ALARM SYSTEMS.

RISK TRANSFER : TRANSFER OF HAZARDOUS MATERIALS TO SUB CONTRACTOR FOR PROCESSING.

SMALL LOSSES MAY BE ABSORBED AS NORMAL OPERATING EXPENSES(self insurance fund).

REVIEWVARIOUS WAYS OF SPREADING RISK IS :RISK DIVERSIFICATION :

LOSS REDUCTION

WRITING DIFFERENT CLASSES OF INSURANCE BUSINESS

REINSURANCE .

RISK MANAGEMENT- HUMANITARIAN -PROTECTING EMPLOYEES.BHOPAL-CHERNOBYL (RUSSIAN NUCLEAR POWER STATION) -COLUMBIA SPACE SHUTTLE – UPKAR THEATRE – SURAT PLAGUE.

LEGAL PROVISIONS

AN ACT IS NEEDED TO DOCUMENT EXISTINGPRACTICES AND HAVE THEM VALIDATED BY AN ACT OF PARLIAMENT.1912: INDIAN LIFE INSURANCE COMPANIES ACT AND PROVIDENT FUND INSURANCE SOCIETIES ACT WAS PASSED.FIRST COMPREHENSIVE LEGISLATION IN INDIA BECAUSE PROVISIONS OF INDIAN COMPANIES ACT DID NOT MEET THE PURPOSE.

FURTHER LEGISLATION IN 1928

COMPREHENSIVE LEGISLATION IN 1938.

CONSOLIDATED AND AMENDED THE LAW RELATING TO BUSINESS OF INSURANCE IN FORCE AS ON 1-7-1939.

CHANGES IN 1950. ABOLITION OF CHIEF AGENTS, SPECIAL AGENTS AND PRINCIPAL AGENTS.

EXPENSES LIMITED – INVESTMENTS REGULATED

TARIFF ADVISORY COMMITTEE,INSURANCE ASSOCIATION COUNCILS IS A MATTER OF SELF REGULATION.

FURTHER AMENDMENTS TO THE INSURANCE ACT 1938 WERE MADE THROUGH IRDA ACT 1999 FACILITATING THE OPENING OF THE INSURANCE SECTOR IN 2000.

INSURANCE ACT 1938 CONTAINS 123 SECTIONS AND EIGHT SCHEDULES

PART I : PRELIMINARY

PART II: WHO CAN TRANSACT INSURANCE BUSINESS REGISTRATION RULES RENEWAL LIMITS ON ANNUITIES NAME CAPITAL ACCOUNTS FUNDS INSPECTION OF DOCUMENTS

SECTION 27 : INVESTMENT OF ASSETS

LIABILITIES TO HOLDERS POLICIES FOR MATURED CLAIMS, MATURING IN INDIA (MINUS) THE AMOUNT OF PREMIUMS FALLEN DUE AND NOT PAID (PLUS) THE AMOUNT DUE FROM LOANS AND INVESTMENTS

25 % OF THE AMOUNT IN GOVERNMENTSECURITIES.

ANOTHER 25 % IN GOVT. SECURITIES OR OTHER APPROVED SECURITIES.

BALANCE IN ANY OF THE APPROVED INVESTMENTS SUBJECT TO CERTAIN LIMITATIONS, RESTRICTIONS AND CONDITIONS.

SECTION 27 :NO INSURER SHALL INVEST OR KEEP INVESTED ANY PART OF HISCONTROLLED FUND OTHERWISE THAN ANY OF THE FOLLOWING INVESTMENTS

1. APPROVED SECURITIES.

2. FIRST MORTGAGE ON ANY IMMOVABLE PROPERTY. ANY APPROVED BUILDING SCHEME.

4. DEBENTURES OR SECURITIES ISSUED WITH THE PERMISSION OF THE STATE GOVERNMENT.

5. DEBENTURES SECURED BY A FIRST CHARGE ON ANY IMMOVABLE PROPERTY, PLANT OR EQUIPMENT OF ANY COMPANY .....

5. ...WHICH HAS PAID INTEREST IN FULL FOR

FIVE YEARS IMMEDIATELY PRECEDING OR FOR AT LEAST FIVE OUT OF THE SIX OR SEVEN YEARS IMMEDIATELY PRECEDING ON SUCH OR SIMILAR DEBENTURES ISSUED BY IT………..

SECTION 32B :

INSURANCE BUSINESS IN RURAL OR SOCIAL SECTOR.

SECTION 32C:

OBLIGATIONS OF INSURER IN RESPECT OF RURAL OR UNORGANISED SECTOR AND BACKWARD CLASSES

DEFINITION OF “RURAL” :

HAVING A POPULATION NOT MORE THAN 5,000. DENSITY OF POPULATION LESS THAN 400 PER SQUARE KILOMETER . MORE THAN 25 % OF THE MALE WORKING POPULATION IS ENGAGED IN AGRICULTURAL PURSUITS.

AGRICULTURAL PURSUITS BEING

CULTIVATION,

AGRICULTURAL LABOUR,

WORK IN LIVESTOCK, FORESTRY,FISHING, HUNTING PLANTATION, ORCHARDS AND ALLIED ACTIVITIES.

SOCIAL SECTOR :

DEFINED AS INCLUDING THE UNORGANISED SECTOR, INFORMAL SECTOR, ECONOMICALLY VULNERABLE OR BACKWARD CLASSES AND OTHER CATEGORIES OF PERSONS BOTHIN RURAL AND URBAN AREAS.

UNORGANISED SECTOR :

ALL SELF EMPLOYED PERSONS INCLUDING THE AGRICULTURAL LABOUR.

INFORMAL SECTOR :SMALL SCALE, SELF EMPLOYED WORKERS ATA LOW LEVEL OF TECHNOLOGY AND ORGANISATION.

OBLIGATIONS OF INSURERRURAL SECTOR

• FIRST FINANCIAL YEAR – 5% OF TOTAL POLICIES WRITTEN DIRECT,GOING UPTO

• 9% IN SECOND FIN.YEAR

• 12% IN THIRD FIN. YEAR

• 14%IN FOURTH FIN.YEAR

• 16% IN SIXTH FIN.YEAR.

SOCIAL SECTOR

5000 LIVES IN 1ST. FIN.YEA

7500 LIVES IN 2ND FIN.YEAR

10000 LIVES IN 3RD FIN.YEAR

15000 LIVES IN 4TH FIN.YEAR

20000 LIVES IN 5TH FIN.YEAR

SOME IMPORTANT SECTIONS OF INSURANCE ACT 1938

SECTION 33:

POWER OF INSPECTION & INVESTIGATION BY THE AUTHORITY

CONTROL OVER THE MANAGEMENT.

SOME IMPORTANT SECTIONS OF INSURANCE ACT 1938

SECTION 38: TRANSFER AND ASSIGNMENT OF LIFE INSURANCE POLICY EITHER BY AN ENDORSEMENT OR BY SEPARATE STAMPED DEED . NOTICE WILL DECIDE PRIORITY. CAN BE CONDITIONAL OR ABSOLUTE .CANNOT BE IN FAVOUR OF JUDGE,AGENT, DOCTOR OR LAWYER.

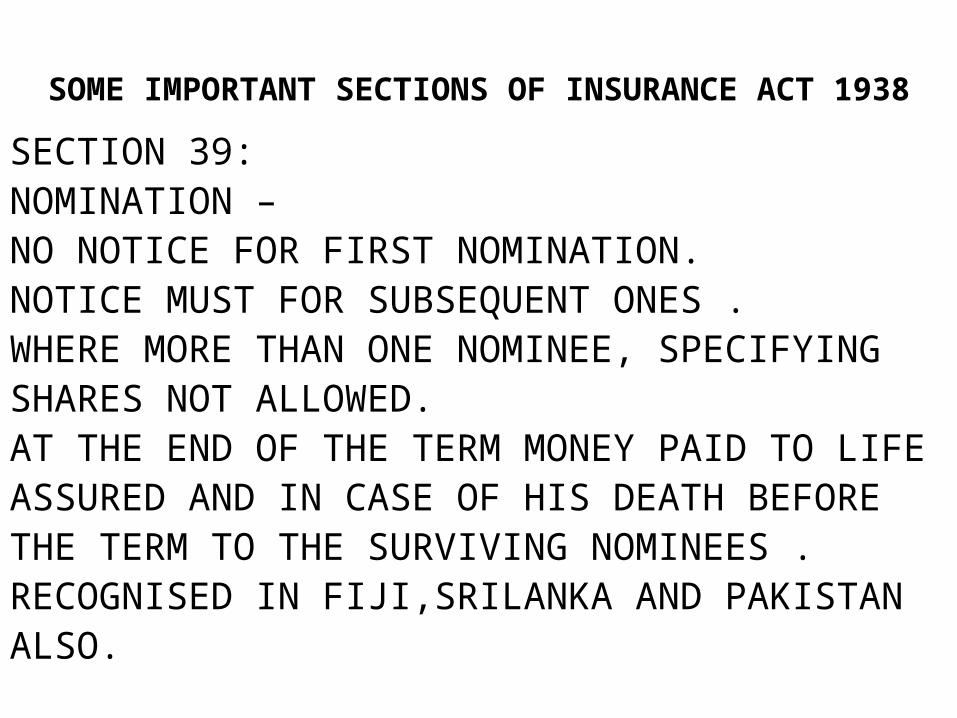

SOME IMPORTANT SECTIONS OF INSURANCE ACT 1938

SECTION 39:NOMINATION –NO NOTICE FOR FIRST NOMINATION.NOTICE MUST FOR SUBSEQUENT ONES . WHERE MORE THAN ONE NOMINEE, SPECIFYING SHARES NOT ALLOWED.AT THE END OF THE TERM MONEY PAID TO LIFE ASSURED AND IN CASE OF HIS DEATH BEFORE THE TERM TO THE SURVIVING NOMINEES . RECOGNISED IN FIJI,SRILANKA AND PAKISTAN ALSO.

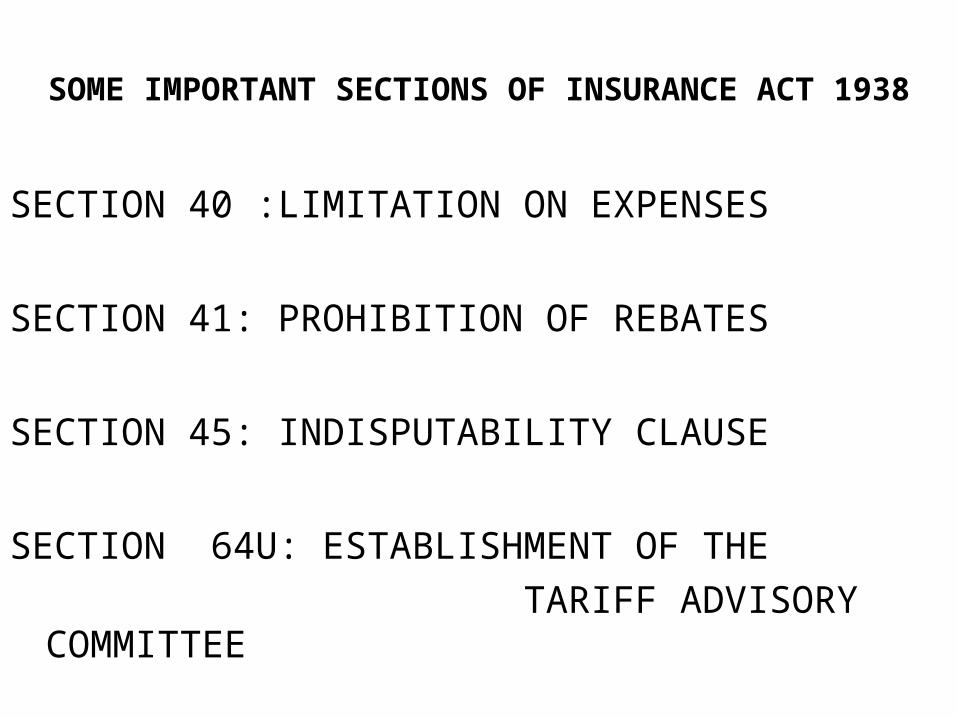

SOME IMPORTANT SECTIONS OF INSURANCE ACT 1938

SECTION 40 :LIMITATION ON EXPENSES

SECTION 41: PROHIBITION OF REBATES

SECTION 45: INDISPUTABILITY CLAUSE

SECTION 64U: ESTABLISHMENT OF THE TARIFF ADVISORY COMMITTEE

LIFE INSURANCE CORPORATION OF INDIA ACT, 1956.

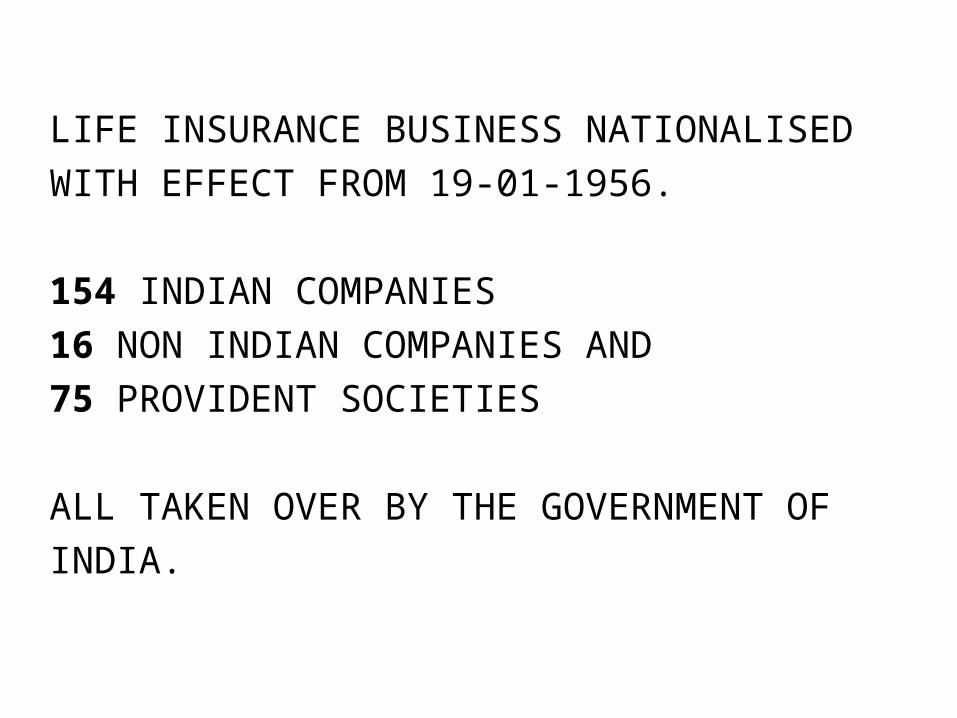

LIFE INSURANCE BUSINESS NATIONALISED WITH EFFECT FROM 19-01-1956.

154 INDIAN COMPANIES 16 NON INDIAN COMPANIES AND 75 PROVIDENT SOCIETIES

ALL TAKEN OVER BY THE GOVERNMENT OF INDIA.

LIC OF INDIA ACT PASSED BY PARLIAMENT ON 18-6 1956.

LIC OF INDIA CAME INTO EXISTENCE FROM1-9-1956.

ORIGINAL CAPITAL Rs. FIVE CRORES.

THE ACT HAS 49 SECTIONS AND THREE SCHEDULES

SECTION 26 : ACTUARIAL VALUATION – CORPORATION SHOULD MAKE ACTUARIALVALUATION ONCE IN EVERY TWO YEARS.

(EFFECTIVE 1986 , IN LIC VALUTION IS DONE EVERY YEAR.) 95% OF THE VALUATION SURPLUS ISDISTRIBUTED AMONG THE WITH PROFITPOLICY HOLDERS. REMAINING 5% TO THE CENTRAL GOVT. AS AS ITS SHARE OF PROFIT.

SECTION 30:

LIC SHALL HAVE THE EXCLUSIVE PRIVILEGE TO

TRANSACT LIFE INSURANCE BUSINESS.

(CEASED AS A RESULT OF THE AMENDMENT IN

1999.)

GENERAL INSURANCE BUSINESS (NATIONALISATION )ACT,1972 (GIBNA)

THE ACT WAS PASSED IN 1972

THE ACT HAS 39 SECTIONS AND ONESCHEDULE.

GENERAL INSURANCE CORPORATION OF INDIA (GIC) AND ITS FOUR SUBSIDIARIESSET UP WITH EXCLUSIVE PRIVILEGE FOR TRANSACTING GENERAL INSURANCE BUSINESS IN INDIA

NO DEDUCTION OF INCOME TAX SHALL BEMADE ON ANY INTEREST OR DIVIDEND PAYABLE TO THE GIC OR ANY OF THE FOUR SUBSIDIARIES IN RESPECT OF THE SHARES OWNED (SECTION 35A)

AMENDMENT BILL 2001 MODIFIES THE ROLEOF GIC AS REINSURER AND THE FOUR SUBSIDIARIES WILL BE INDEPENDENT COMPANIES

INSURANCE REGULATORY AND DEVELOPMENT AUTHORITY ACT, 1999.

THE ACT WAS PASSED WITH A VIEW TO “ REGULATE, PROMOTE AND ENSURE ORDERLY GROWTH OF INSURANCE INDUSTRY”

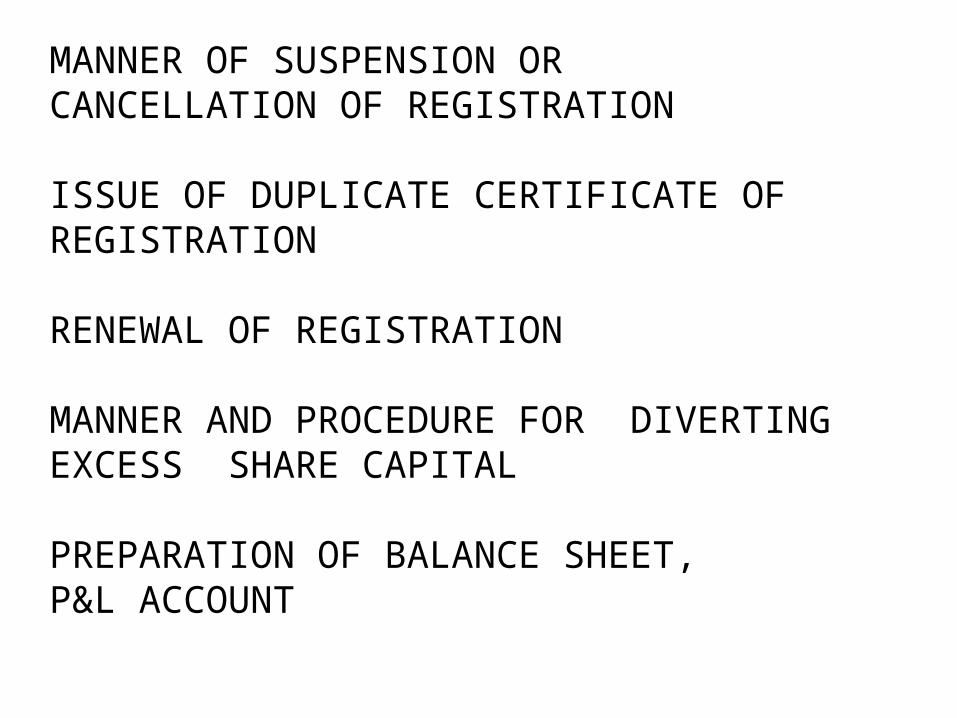

A NEW SECTION –SECTION114A – HAS BEENADDED IN THE INSURANCE ACT, 1938 WHICH PROVIDES FOR POWER TO MAKE REGULATIONS IN RESPECT OF REGISTRATION OF INSURERS.

MANNER OF SUSPENSION OR CANCELLATION OF REGISTRATION

ISSUE OF DUPLICATE CERTIFICATE OF REGISTRATION

RENEWAL OF REGISTRATION

MANNER AND PROCEDURE FOR DIVERTING EXCESS SHARE CAPITAL

PREPARATION OF BALANCE SHEET, P&L ACCOUNT

SUBMISSION OF ABSTRACT OF REPORT BY AN ACTUARY.TIME, MANNER AND CONDITIONS OF INVESTMENTS OF ASSETS.LICENSING OF INSURANCE AGENTS ANDINTERMEDIARIES – RENEWAL OF LICENCES –TRAINING –EXAMINATIONS –CODE OF CONDUCT.TARIFF ADVISORY COMMITTEE.LICENSING OF SURVEYORS AND LOSS ASSESSORS.VALUATION OF ASSETS AND LIABILITIES.

REINSURANCE MATTERS. POLICYHOLDER GRIEVANCES.ANY OTHER MATTERS .

PERMISSION OF GOVERNMENT NOT NECESSARY.

IRDA SO FAR HAS COME OUT WITH THE FOLLOWING MEASURES ACTUARIAL VALUATIONOBLIGATIONS IN RURAL AND SOCIALSECTORS

LICENSING OF INSURANCE AGENTS

APPOINTMENT OF ACTUARY

ENSURING COMPLIANCE OF SOLVENCY MARGINS

REINSURANCE – LIFE

REGISTRATION OF INDIAN INSURANCE COMPANIES

INVESTMENT REGULATIONS

PREPARATION OF FINANCIAL STATEMENTSPROTECTION OF POLICYHOLDERS

INTERESTTHIRD PARTY ADMINISTRATORS –HEALTH

SERVICESREINSURANCE –GENERAL INSURANCE LICENSING OF CORPORATE AGENTS,

BROKERS REGULATIONS ENABLING PROVISIONS ON THE MANNER

OF RECEIPT OF PREMIUMS