república bolivariana de venezuela universidad del...

TRANSCRIPT

República Bolivariana de Venezuela Universidad del Zulia

Facultad de Ciencias Económicas y Sociales División de Estudios para Graduados Maestría en Gerencia de Empresas Mención: Gerencia de Operaciones

GESTIÓN DE COSTOS EN LAS EMPRESAS ADSCRITAS AL PROGRAMA DE

PRODUCCIÓN SOCIAL DE LA INDUSTRIA PETROLERA

Trabajo de Grado para optar al Titulo de Magíster Scientiarium en Gerencia de Empresas, Mención Gerencia de Operaciones

Autor: Ing. Ricardo Jiménez

C.I: 8.501.803

Tutor: Dr. Guillermo Rodríguez C.I: 10.441.846

Maracaibo, Marzo de 2012

DEDICATORIA

A mi esposa e hijos: Yesika, Ricardo,

Yesddy y Geraldine… los amo!

AGRADECIMIENTO

Agradezco en primer lugar a Dios todo

poderoso, ya que sin su bendición no

hubiese sido posible alcanzar esta meta.

Al profesor Guillermo Rodríguez, por su

preocupación, sus asesorías y aportes a

esta investigación.

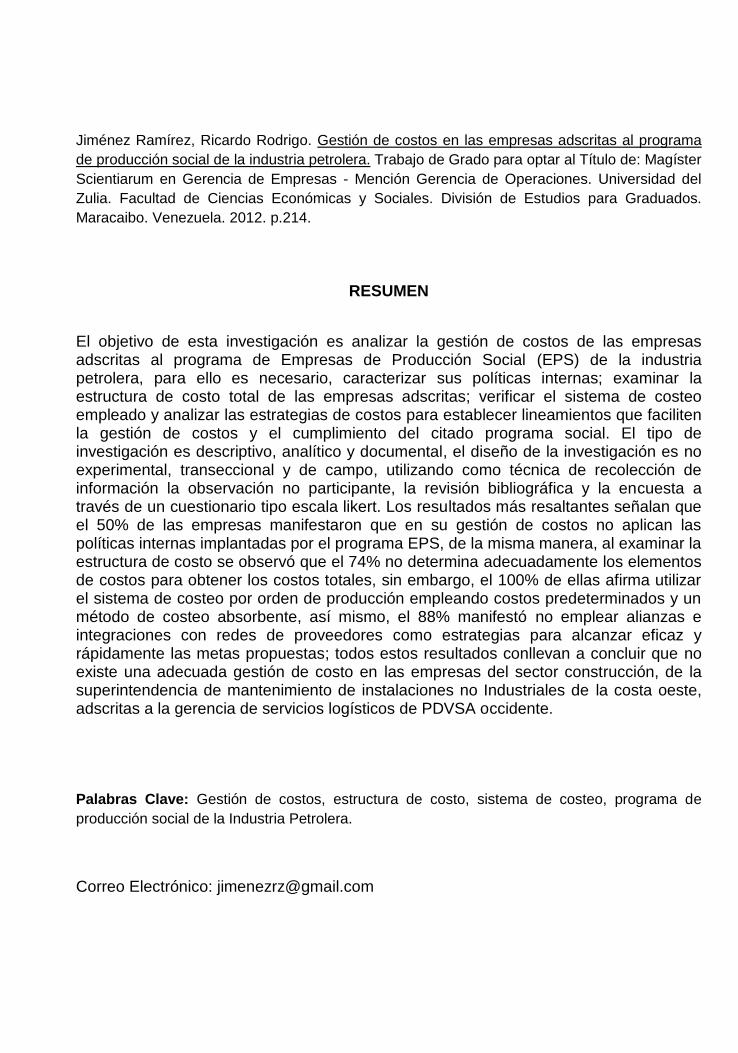

Jiménez Ramírez, Ricardo Rodrigo. Gestión de costos en las empresas adscritas al programa

de producción social de la industria petrolera. Trabajo de Grado para optar al Título de: Magíster

Scientiarum en Gerencia de Empresas - Mención Gerencia de Operaciones. Universidad del

Zulia. Facultad de Ciencias Económicas y Sociales. División de Estudios para Graduados.

Maracaibo. Venezuela. 2012. p.214.

RESUMEN

El objetivo de esta investigación es analizar la gestión de costos de las empresas adscritas al programa de Empresas de Producción Social (EPS) de la industria petrolera, para ello es necesario, caracterizar sus políticas internas; examinar la estructura de costo total de las empresas adscritas; verificar el sistema de costeo empleado y analizar las estrategias de costos para establecer lineamientos que faciliten la gestión de costos y el cumplimiento del citado programa social. El tipo de investigación es descriptivo, analítico y documental, el diseño de la investigación es no experimental, transeccional y de campo, utilizando como técnica de recolección de información la observación no participante, la revisión bibliográfica y la encuesta a través de un cuestionario tipo escala likert. Los resultados más resaltantes señalan que el 50% de las empresas manifestaron que en su gestión de costos no aplican las políticas internas implantadas por el programa EPS, de la misma manera, al examinar la estructura de costo se observó que el 74% no determina adecuadamente los elementos de costos para obtener los costos totales, sin embargo, el 100% de ellas afirma utilizar el sistema de costeo por orden de producción empleando costos predeterminados y un método de costeo absorbente, así mismo, el 88% manifestó no emplear alianzas e integraciones con redes de proveedores como estrategias para alcanzar eficaz y rápidamente las metas propuestas; todos estos resultados conllevan a concluir que no existe una adecuada gestión de costo en las empresas del sector construcción, de la superintendencia de mantenimiento de instalaciones no Industriales de la costa oeste, adscritas a la gerencia de servicios logísticos de PDVSA occidente.

Palabras Clave: Gestión de costos, estructura de costo, sistema de costeo, programa de

producción social de la Industria Petrolera.

Correo Electrónico: [email protected]

Jiménez Ramírez, Ricardo Rodrigo. Management costs in the companies attached to the

program of social production of the oil industry. Grade work to qualify for the title: Master in

Business Management Scientiarum - Statement of Operations Management. University of the

Zulia. Faculty of Economics and Social Sciences. Department of Graduate Studies. Maracaibo.

Venezuela. 2012. p.214

ABSTRACT

The objective of this research is to analyze the cost management of the companies attached to the program of Social Production Enterprises (EPS) of the petroleum industry, characterizing their internal policies, examining the total cost structure of the signatory companies, checking the system costing used, analyzing the costs and establishing strategies to facilitate the management guidelines of costs for implementing the above social program. The research is descriptive, analytical and documentary, the research design is not experimental, transactional and field, using as a data collection technique of participant observation, literature review and survey through a questionnaire type scale likert. The most striking results indicate that 50% of firms reported that their management costs do not apply internal policies implemented by the EPS program, in the same way, by examining the cost structure was observed that 74% did not properly determined cost elements for the total costs, however, 100% of them reporting that they use the costing system in order of production using predetermined costs and an absorbent costing method, likewise, 88% said not to use alliances and integrations with networks of suppliers and effective strategies for achieving the proposed goals and quickly, all these results lead to conclude that there is no adequate cost management companies in construction, facilities maintenance superintendent no west Coast Industrial, assigned to the logistics management of PDVSA occident.

keywords: Cost management, cost structure, costing system, social production program of the Oil Industry.

E-mail: [email protected]

INDICE DE CONTENIDO

Pág.

Frontispicio………...………………………..………….………………….…………... 2

Veredicto……..………….……………….………………….…………………………. 3

Dedicatoria…………………………….………………………….……………………. 4

Agradecimiento…………………….……………….……………….………………… 5

Resumen……………………………...………….……….….……………………… 6

Abstract…………………………………...…..…………………….………………….. 7

Índice de contenido …………………..………...…………………………………….. 8

Índice de cuadros……………...…………….………..………….…………………... 12

Índice de tablas………………...………….….…………….………….……………... 13

Índice de gráficos……...……………….…….…………………...….……………….. 17

Índice de figuras ……...………………….…………………….………..………….... 21

Índice de anexos………………………….……………………….………………….. 22

Introducción……………………………….……….………………….…………….…. 23

CAPÍTULO I. EL PROBLEMA

1.1.- Planteamiento del Problema…………………………………………………… 26

1.1.1.- Formulación del Problema………………………………………………… 30

1.1.2.- Sistematización del Problema…………………………………………….. 30

1.2.- Objetivos de la Investigación…………………………………………………... 31

1.2.1.- Objetivo General.…………………………………………………………… 31

1.2.2.- Objetivos Específicos……………………………………………………… 31

1.3.- Justificación de la Investigación……………………………………………….. 32

1.3.1.- Justificación Teórica……………………………………………………….. 32

1.3.2.- Justificación Metodológica………………………………………………… 32

1.3.3.- Justificación Práctica………………………………………………………. 32

1.3.4.- Justificación Social…………………………………………………………. 33

1.4.- Delimitación de la Investigación……………………………………………….. 33

1.4.1.- Temporal…………………………………………………………………….. 33

1.4.2.- Espacial……………………………………………………………………… 34

1.4.3.- Poblacional………………………………………………………………….. 34

1.4.4.- Contenido…………………………………………………………………… 34

CAPÍTULO II. MARCO TEÓRICO

2.1.- Antecedentes ..………………………………………………………………….. 36

2.2.- Bases Teóricas………………………………………………………………….. 39

2.2.1.- Definición de costos………………………………………………………... 40

2.2.2.- Clasificación de los costos………………………………………………… 41

2.2.3.- Sistemas de costeo………………………………………………………… 50

2.2.3.1.- El sistema de costos en el sector Construcción……………………. 56

2.2.4.- Gestión de Costos………………………………………………………….. 64

2.2.4.1.- Estrategias para gestión de costos…………………………………... 65

2.2.4.1.1.- Toma de decisiones gerenciales………………………………… 68

2.2.4.1.2.- Reducción de costos……………………………………………... 70

2.2.4.1.3.- Fijación de precios………………………………………………… 73

2.2.4.1.4.- Alianzas estratégicas……………………………………………… 74

2.2.4.1.5.- Redes de proveedores……………………………………………. 76

2.2.5.- Programa de producción social de PDVSA ......................................... 77

2.2.5.1.- Políticas internas del programa ……………………………………… 81

2.2.5.2.- Impacto social interno y externo ……………………………….……. 87

2.2.7.- Definición de Términos Básicos………………………………………….. 90

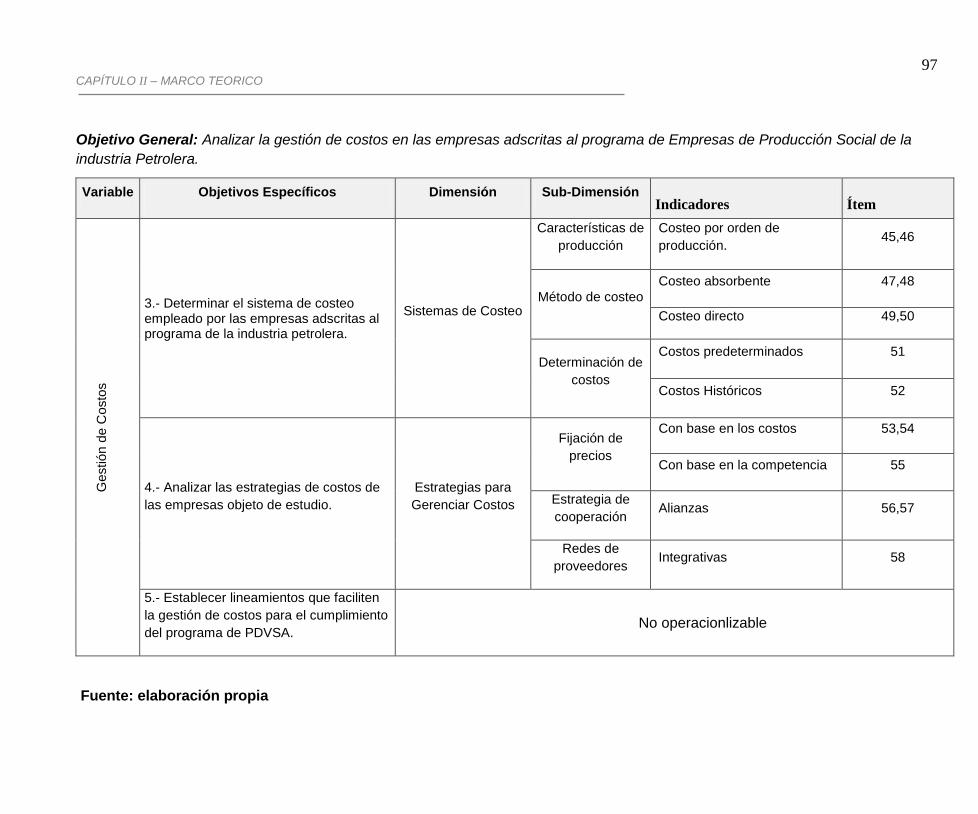

2.3.- Sistema de Variables…………………………………………………………… 93

2.3.1.- Definición Conceptual……………………………………………………… 93

2.3.2.- Definición Operacional…………………………………………………….. 94

2.3.3.- Operacionalización de la Variable………………………………………... 95

CAPÍTULO III. MARCO METODOLOGICO

3.1.- Tipo de Investigación…………………………………………………………… 99

3.2.- Diseño de Investigación………………………………………………………… 100

3.3.- Universo Poblacional…………………………………………………………… 101

3.4.- Muestra de Estudio……………………………………………………………… 102

3.5.- Técnicas de Recolección de Datos…………………………………………… 102

3.6.- Diseño del Instrumento de Recolección de Datos……………..…………… 103

3.7.- Procedimiento de la Investigación ……………………………………………. 104

3.8.- Validez y Confiabilidad del Instrumento………………………………………. 105

CAPÍTULO IV. ANÁLISIS E INTERPRETACIÓN DE LOS RESULTADOS

4.1.- Análisis de los resultados………………………………………………………. 108

4.1.1.- Políticas Internas del programa EPS ……………………………………. 109

4.1.1.1.- Objetivos del programa EPS………………………………………….. 109

4.1.1.2.- Clasificación de las empresas adscritas al programa EPS………. 112

4.1.1.3.- Contratación de obras y servicios…………………………………... 114

4.1.1.4.- Impacto Social de las políticas internas…………………………….. 116

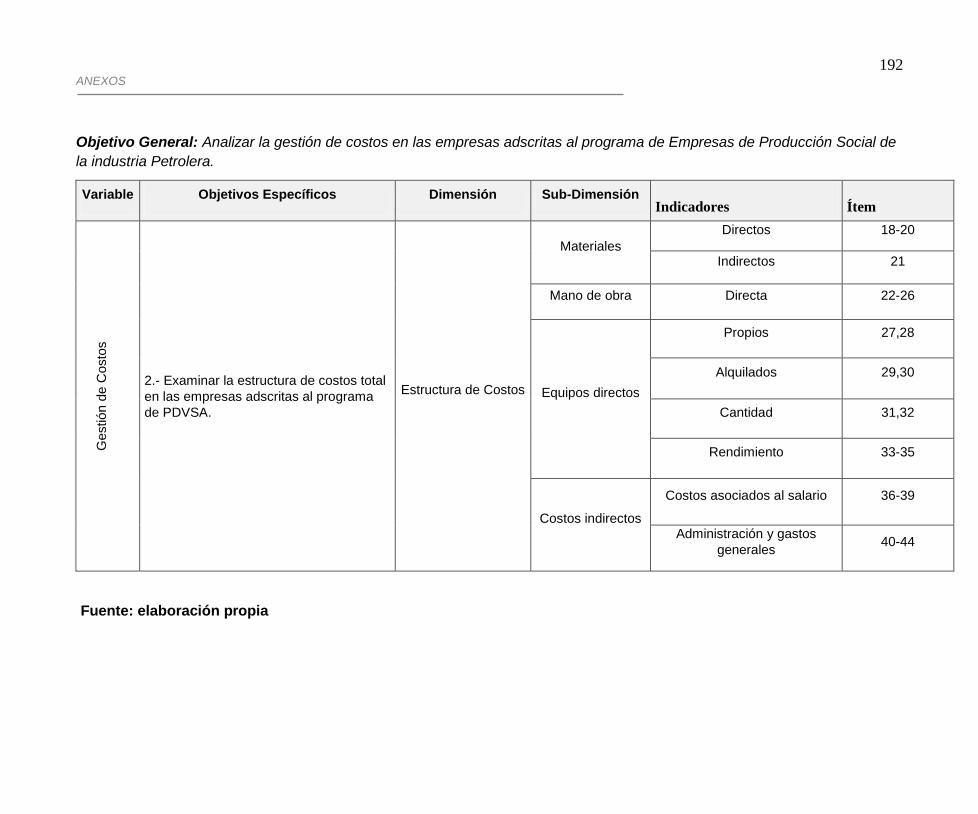

4.1.2.- Estructura de Costos……………………………………………………….. 119

4.1.2.1.- Materiales………………………………………………………………. 119

4.1.2.1.- Mano de Obra…………………………………………………………. 121

4.1.2.3.- Equipos Directos………………………………………………………. 123

4.1.2.4.- Costos Indirectos……………………………………………………… 128

4.1.3.- Sistemas de Costeo………………………………………………………... 132

4.1.3.1.- Característica de Producción……………………………………….. 132

4.1.3.2.- Método De Costeo……………………………………………………. 134

4.1.3.3.- Determinación de Costos…………………………………………… 136

4.1.4.- Estrategias para Gerenciar Costos……………………………………….. 138

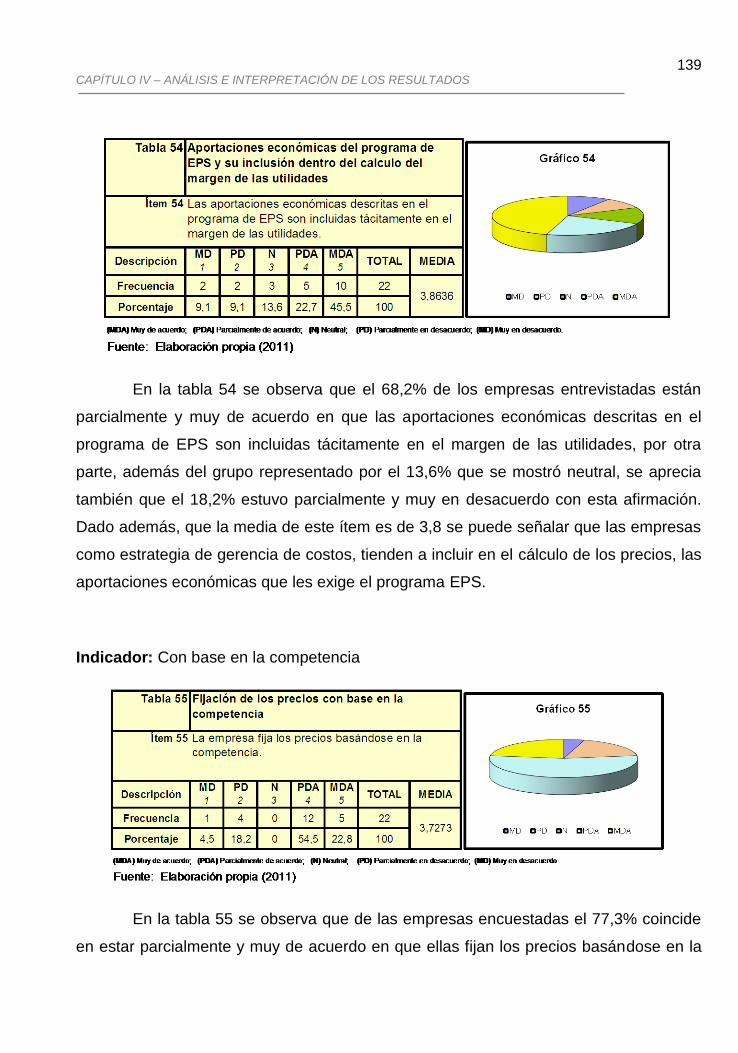

4.1.4.1.- Fijación de Precios…………………………………………………… 138

4.1.4.2.- Estrategia de cooperación…………………………………………… 140

4.1.4.3.- Redes de Proveedores………………………………………………. 141

4.2.- Discusión de los resultados …………………………………………………… 142

4.3.- Lineamientos para la gestión de costos………………………………………. 155

Conclusiones………………………………………………………..…………………. 164

Recomendaciones…………………………………………………………………….. 169

Referencias bibliográficas………….………………………………………………… 172

Anexos………………………………………………………………………………….. 179

ÍNDICE DE CUADROS

Cuadro 1 Escala de Aportaciones al Fondo Social……..…………………………….….. 28

Cuadro 2 Operacionalización de la Variable…………………..……………………….…. 95

Cuadro 3 Ponderación de las Opciones de Respuestas del cuestionario tipo escala

de Likert…………………………………………………………………………….

103

Cuadro 4 Baremo estadístico para la interpretación de los resultados……..…… 108

ÍNDICE DE TABLAS

Tabla 1 Identificación de los objetivos del programa EPS …………..………………... 109

Tabla 2 Aceptación del programa EPS ……………………..…………………………... 109

Tabla 3 Clasificación de las cooperativas en el programa EPS ………………………. 110

Tabla 4 Objetivos de las empresas Vs. el programa EPS ……….……….…………… 111

Tabla 5 Apalancamiento dado por el programa EPS ……………………..…………… 111

Tabla 6 Clasificación de las empresas en el programa EPS ……………….…………. 112

Tabla 7 Reparto de las ganancias entre sus asociados………………………………… 112

Tabla 8 Clasificación como promotora en el programa EPS ………………………….. 113

Tabla 9 Apalancamiento del desarrollo de otras empresas…………………………… 114

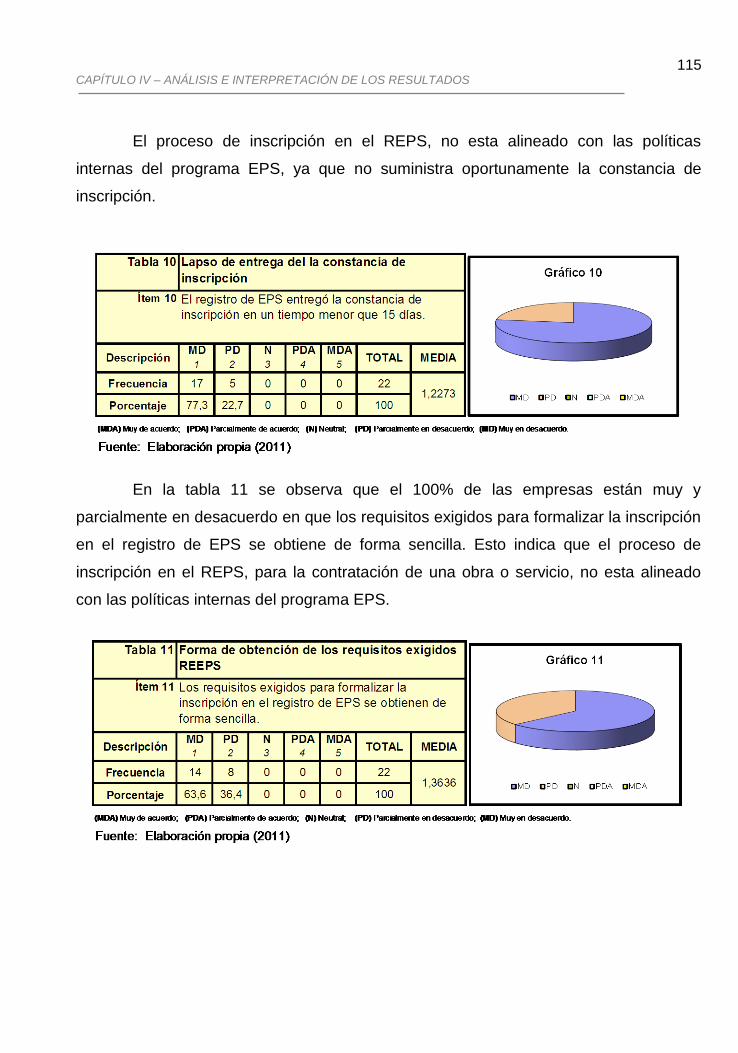

Tabla 10 Lapso de entrega del la constancia de inscripción ……………………………. 115

Tabla 11 Forma de obtención de los requisitos exigidos REEPS …………...…………. 115

Tabla 12 Inversión para el mejoramiento de las condiciones de seguridad e higiene .. 116

Tabla 13 Desarrollo profesional y personal de los trabajadores ………………………... 116

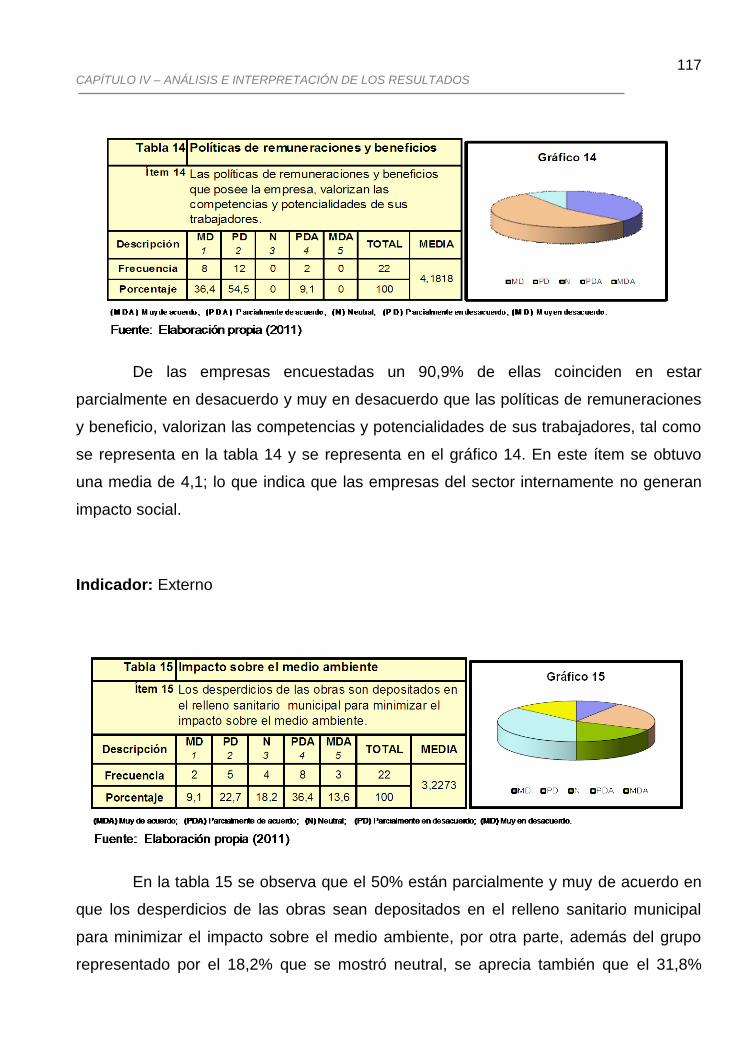

Tabla 14 Políticas de remuneraciones y beneficios ……………………………………… 117

Tabla 15 Impacto sobre el medio ambiente ………………………………..…………….. 117

Tabla 16 Contribución al desarrollo económico y social de las comunidades ……...… 118

Tabla 17 Patrocinio a las actividades deportivas o culturales …………………………... 118

Tabla 18 Precios asignados a los materiales directos …………………………………… 119

Tabla 19 Cantidad de los materiales consideradas en el cálculo de los costos

directo……………………………………………………………………………….

119

Tabla 20 Desperdicio considerado en el cálculo de los costos directos de los

materiales…………………………………………………………………………...

120

Tabla 21 Criterio de asignación de cantidades de materiales indirectos …………….... 120

Tabla 22 Forma de determinar el rendimiento de la mano de obra directa …………… 121

Tabla 23 Forma de asumir los rendimientos ……………………………………………… 121

Tabla 24 Rendimiento de la mano de obra en el cálculo de los costos

directos…………………………………………………………………..…………

122

Tabla 25 Sobre estimación las cantidades de mano de obra en el cálculo de los

costos directos ………………………………………….…………………………

122

Tabla 26 Inclusión de las aportaciones económicas dentro de las cantidades de

mano de obra directa ……………………………………………….…………….

123

Tabla 27 Calculo de costo de operación y posesión de las maquinarias ……………… 123

Tabla 28 Modificación del factor de depreciación en función del costo total

deseado …………………………………………………………………………….

124

Tabla 29 Modalidad asumida para el cálculo de los costos directos …………..……… 124

Tabla 30 Precios por concepto de alquiler de maquinarias y equipos …………...……. 125

Tabla 31 Sobre estimación de las cantidades de las maquinarias y equipos el

cálculo de los costos directos …………………………………..……………….

125

Tabla 32 Aportaciones económicas del programa de EPS y su inclusión dentro de

las cantidades de las maquinarias y equipos……………………….………….

126

Tabla 33 Determinación de rendimientos de los equipos directos de acuerdo a

experiencias históricas………………………………..…………………………..

126

Tabla 34 Modificación de los rendimientos de la maquinaria en función del costo

total deseado………………………………………………….…………………...

127

Tabla 35 Forma de asumir los rendimientos en el cálculo de los costos directos de

las maquinarias y equipos ………………………………………………………..

127

Tabla 36 Determinación del factor de costos asociados al salario ………..…………... 128

Tabla 37 Fundamentos teóricos para el calculo del FCAS ………………..…………… 128

Tabla 38 Demostración del cálculo del FCAS, como requisito …………………………. 129

Tabla 39 Aportaciones económicas del programa de EPS y su inclusión dentro del

calculo del FCAS ………………………………………………………….………

129

Tabla 40 Determinación del factor de Administración y Gastos Generales en función

del costo total deseado ………………………………… ………………….…….

130

Tabla 41 Fundamentos teóricos para el calculo del factor de Administración y Gastos

Generales ………………………………………………………………………….

130

Tabla 42 Aportaciones económicas del programa de EPS y su inclusión dentro de

del factor de Administración y Gastos Generales ……………………….…….

131

Tabla 43 Prorrateo de los gastos de la oficina central entre el numero de obras que

se ejecutan en el mismo periodo ………………………………………..……....

131

Tabla 44 Demostración del cálculo Factor de Administración y Gastos Generales,

como requisito ……………………………………………………………………..

132

Tabla 45 Necesidad de una orden de trabajo para iniciar los trabajos ………………… 133

Tabla 46 Costos contenidos en la orden de producción ………………………..………. 133

Tabla 47 Costos fijos y variables para calcular el sacrificio económico del trabajo

realizado …………………………………………………………………….……...

134

Tabla 48 Información contenida en los registros contables de la empresa

relacionada con costos fijos y costos variables ………………………………..

135

Tabla 49 Clasificación de los costos de producción y operación en costos fijos y

costos variables …………………………………………………………..……….

135

Tabla 50 Decisiones gerenciales de acuerdo al comportamiento de los costos fijos y

variables ……………………………………………………………..……………..

136

Tabla 51 Consideración de las experiencias de periodos anteriores para calcular los

costos de producción ……………………………………………………………..

137

Tabla 52 Determinación de los costos después del periodo de costos …………...…... 137

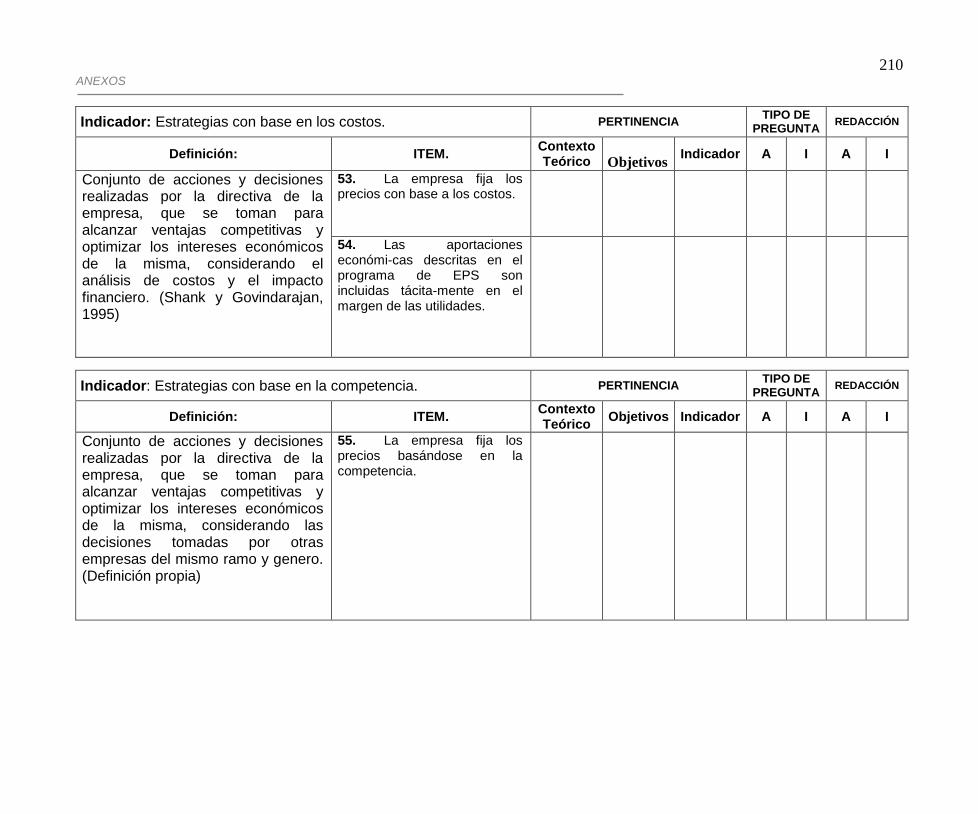

Tabla 53 Fijación de los precios con base a los costos ……………………..………….. 138

Tabla 54 Aportaciones económicas del programa de EPS y su inclusión dentro del

calculo del margen de las utilidades …………………………………..………..

139

Tabla 55 Fijación de los precios con base en la competencia ………………………….. 139

Tabla 56 Participación en alianzas ……………………………………………………….... 140

Tabla 57 Desarrollo de la empresa por el impulso de la alianza …………….…………. 141

Tabla 58 Uso de estrategias de integración con proveedores ………………………….. 141

Tabla 59 Políticas internas del Programa EPS …………………………………………… 142

Tabla 60 Estructura de Costos ………………………………………………………...…… 146

Tabla 61 Sistemas de Costeo ………………………………………………………………. 149

Tabla 62 Estrategias para Gerenciar Costos ……………………………………...……… 151

Tabla 63 Gestión de Costos ………………………………………………………………… 153

ÍNDICE DE GRAFICOS

Gráfico 1 Identificación de los objetivos del programa EPS …………………...………... 109

Gráfico 2 Aceptación del programa EPS …………………………………………………... 109

Gráfico 3 Clasificación de las cooperativas en el programa EPS ………………………. 110

Gráfico 4 Objetivos de las empresas Vs. el programa EPS ………...…………………… 111

Gráfico 5 Apalancamiento dado por el programa EPS …………………………...……… 111

Gráfico 6 Clasificación de las empresas en el programa EPS ……….…………………. 112

Gráfico 7 Reparto de las ganancias entre sus asociados………………………………… 112

Gráfico 8 Clasificación como promotora en el programa EPS ………………………….. 113

Gráfico 9 Apalancamiento el desarrollo de otras empresas……………………………… 114

Gráfico 10 Lapso de entrega del la constancia de inscripción ……………………………. 115

Gráfico 11 Forma de obtención de los requisitos exigidos REEPS ………………..……. 115

Gráfico 12 Inversión para el mejoramiento de las condiciones de seguridad e

higiene ……………………………………………………………………………...

116

Gráfico 13 Desarrollo profesional y personal de los trabajadores ………………………... 116

Gráfico 14 Políticas de remuneraciones y beneficios ……………………………………… 117

Gráfico 15 Impacto sobre el medio ambiente ………………………..…………………….. 117

Gráfico 16 Contribución al desarrollo económico y social de las comunidades ……...… 118

Gráfico 17 Patrocinio a las actividades deportivas o culturales …………………………... 118

Gráfico 18 Precios asignados a los materiales directos …………………………………… 119

Gráfico 19 Cantidad de los materiales consideradas en el cálculo de los costos

directo ……………………...……………………………………………………….

119

Gráfico 20 Desperdicio considerado en el cálculo de los costos directos de los

materiales …………………………………………………………………………..

120

Gráfico 21 Criterio de asignación de cantidades de materiales indirectos …………….... 120

Gráfico 22 Forma de determinar el rendimiento de la mano de obra directa …………… 121

Gráfico 23 Forma de asumir los rendimientos ……………………………………………… 121

Gráfico 24 Rendimiento de la mano de obra en el cálculo de los costos

directos………………………………………………………………………………

122

Gráfico 25 Sobre estimación las cantidades de mano de obra en el cálculo de los

costos directos …………………………………………………………..…………

122

Gráfico 26 Inclusión de las aportaciones económicas dentro de las cantidades de

mano de obra directa ………………………………………………….………….

123

Gráfico 27 Calculo de costo de operación y posesión de las maquinarias ……………… 123

Gráfico 28 Modificación del factor de depreciación en función del costo total

deseado …………………………………………………………………………….

124

Gráfico 29 Modalidad asumida para el cálculo de los costos directos ………...………… 124

Gráfico 30 Precios por concepto de alquiler de maquinarias y equipos …………...……. 125

Gráfico 31 Sobre estimación de las cantidades de las maquinarias y equipos el cálculo

de los costos directos …………………………………………..…………………

125

Gráfico 32 Aportaciones económicas del programa de EPS y su inclusión dentro de

las cantidades de las maquinarias y equipos……………………………...……

126

Gráfico 33 Determinación de rendimientos de los equipos directos de acuerdo a

experiencias históricas……………………………………………………..……..

126

Gráfico 34 Modificación de los rendimientos de la maquinaria en función del costo

total deseado…………………………………………………………………..…...

127

Gráfico 35 Forma de asumir los rendimientos en el cálculo de los costos directos de

las maquinarias y equipos ………………………………………………………..

127

Gráfico 36 Determinación del factor de costos asociados al salario …………...………... 128

Gráfico 37 Fundamentos teóricos para el calculo del FCAS ……………………………… 128

Gráfico 38 Demostración del cálculo del FCAS, como requisito …………………………. 129

Gráfico 39 Aportaciones económicas del programa de EPS y su inclusión dentro del

calculo del FCAS ………………………………………………………….………

129

Gráfico 40 Determinación del factor de Administración y Gastos Generales en función

del costo total deseado ……………………………………………..……….……

130

Gráfico 41 Fundamentos teóricos para el calculo del factor de Administración y Gastos

Generales ………………………………………………………………………….

130

Gráfico 42 Aportaciones económicas del programa de EPS y su inclusión dentro de

del factor de Administración y Gastos Generales ………………………….….

131

Gráfico 43 Prorrateo de los gastos de la oficina central entre el numero de obras que

se ejecutan en el mismo periodo ………………………………………..……....

131

Gráfico 44 Demostración del cálculo Factor de Administración y Gastos Generales,

como requisito ……………………………………………………………………..

132

Gráfico 45 Necesidad de una orden de trabajo para iniciar los trabajos ………………… 133

Gráfico 46 Costos contenidos en la orden de producción ………………..………………. 133

Gráfico 47 Costos fijos y variables para calcular el sacrificio económico del trabajo

realizado ………………………………………………………….………………...

134

Gráfico 48 Información contenida en los registros contables de la empresa

relacionada con costos fijos y costos variables ………………………………..

135

Gráfico 49 Clasificación de los costos de producción y operación en costos fijos y

costos variables ………………………………………………..………………….

135

Gráfico 50 Decisiones gerenciales de acuerdo al comportamiento de los costos fijos y

variables …………………………………………………………………..………..

136

Gráfico 51 Consideración de las experiencias de periodos anteriores para calcular los

costos de producción ……………………………………………………………..

137

Gráfico 52 Determinación de los costos después del periodo de costos …………...…... 137

Gráfico 53 Fijación de los precios con base a los costos ……………...………………….. 138

Gráfico 54 Aportaciones económicas del programa de EPS y su inclusión dentro del

calculo del margen de las utilidades ……………………………………...……..

139

Gráfico 55 Fijación de los precios con base en la competencia ………………………….. 139

Gráfico 56 Participación en consorcios …………………………………………...……….... 140

Gráfico 57 Desarrollo de la empresa por el impulso del consorcio ………………………. 141

Gráfico 58 Uso de estrategias de integración con proveedores ………………………….. 141

ÍNDICE DE FIGURAS

Figura 1. Clasificación de los costos………………………………...……….….….. 47

ÍNDICE DE ANEXOS

Anexo 1. Instrumento de medición de la variable (cuestionario)………………… 180

Anexo 2. Instrumento de validez de contenido del cuestionario ………………..……… 187

Anexo 3. Análisis de Confiabilidad……………………………………………...………….. 213

INTRODUCCION

La Industria Petrolera a través de Petróleo de Venezuela S.A (PDVSA),

implantó un programa denominado “Programa de Empresas de Producción Social”

(programa EPS). Éste nace como una política económica y social del Estado

Venezolano para solventar las necesidades de las sociedades mas necesitadas e

impulsar el crecimiento y fortalecimiento de las pequeñas y medianas empresas.

De esta manera, PDVSA alineada con el concepto de Responsabilidad Social

Empresarial ideó e implantó un modelo de contratación en el cual, solo celebra

contratos con empresas que acepten las políticas del programa EPS.

En esencia estas políticas están referidas a contribuir económicamente en un

fondo social y a apalancar el desarrollo de otras empresas por medio del

acompañamiento administrativo, tecnológico y humano. Sin embargo, estos dos

grandes elementos pueden inferir positiva o negativamente en una gestión de costos,

es por ello que, el objeto de esta investigación esta dirigido a analizar cómo es la

gestión de costos en las empresas adscritas al programa de producción social de la

industria petrolera.

En el contenido de esta investigación se caracterizan las políticas internas del

programa de producción social implementado por PDVSA para las empresas que le

prestan servicio, luego se examina la estructura de costos total, se verifica el sistema de

costeo, se analizan sus estrategias de costos y por último se establecen lineamientos

que faciliten la gestión de costos para el cumplimiento del programa de PDVSA por

parte de las empresas que se suscriban a él.

La siguiente investigación se encuentra estructurada de la siguiente manera:

En el capítulo I, se engloban todos los aspectos referidos al problema de la

investigación como son: planteamiento, formulación y sistematización del problema; así

24

como los objetivos, justificación y delimitación.

En el capítulo II, se refiere al marco teórico de la investigación, el cual abarca

los antecedentes, las bases teóricas, la definición conceptual y operacional de la

variable de investigación.

En el capítulo III, se presenta el marco metodológico de la investigación, donde

se refiere el tipo de diseño, estudio, método, técnicas de recolección de la información,

población y muestra para la investigación.

En el capítulo IV, se muestra el análisis y discusión de los resultados

acompañado de una formulación de lineamientos para la gestión de costos.

Por último, se exponen las conclusiones y recomendaciones de la temática

estudiada.

CAPÍTULO I

EL PROBLEMA

26

CAPÍTULO I – EL PROBLEMA

CAPÍTULO I

EL PROBLEMA

1.1.- Planteamiento del Problema.

La Industria Petrolera a través de Petróleo de Venezuela S.A (PDVSA),

implantó un Programa denominado “Programa de Empresas de Producción Social”

(programa EPS). Éste nace como una política económica y social del estado

venezolano para solventar las necesidades de las sociedades mas necesitadas e

impulsar el crecimiento y fortalecimiento de las pequeñas y medianas empresas

(PyMES).

Cuando las empresas se suscriben en el programa EPS bajo la figura de

Empresas de Producción Social, asumen voluntariamente una serie de compromisos

sociales que pretenden coadyuvar a la instauración de nuevas formas de relaciones

sociales y morales entre la empresa y la comunidad.

Desde el punto de vista social, el programa EPS es punta de lanza para crear y

fortalecer una conciencia social dentro del sector productivo Venezolano.

Con la finalidad de consolidar el Programa EPS, se creó el Registro de

Empresas de Producción Social (REPS), en él pueden inscribirse todas las empresas

jurídicamente constituidas incluyendo las cooperativas, sin embargo, dependiendo del

alcance legal y jurídico descrito en los estatutos internos de cada empresa, el REPS

clasifica y registra a las empresas en tres grupos:

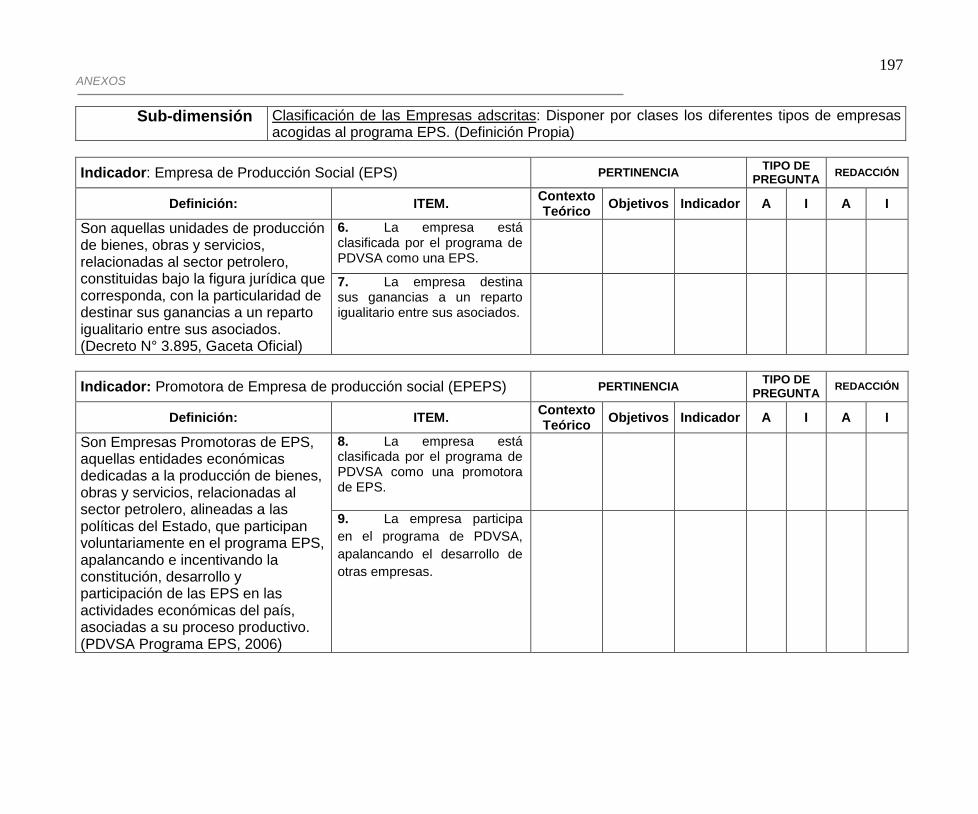

a) Empresas de Producción Social (EPS): se registran como EPS, aquellas

unidades de producción de bienes, obras y servicios, relacionadas al sector petrolero,

constituidas bajo la figura jurídica que corresponda, con la particularidad de destinar sus

ganancias a un reparto igualitario entre sus asociados. Esta condición debe estar

expresada en el documento constitutivo, y además debe manifestar su voluntad de

participar en el programa y acogerse al siguiente compromiso social:

CAPÍTULO I – EL PROBLEMA

27

Participar en los proyectos de las comunidades a través de aportes al Fondo Social

de PDVSA.

Contribuir al desarrollo de empresas de producción, distribución y servicio comunal

(Unidad de Producción Comunitaria - UPC).

b) Empresas Promotoras de EPS (EPEPS): se registran como Empresas

Promotoras de EPS, aquellas entidades económicas dedicadas a la producción de

bienes, obras y servicios, relacionadas al sector petrolero, alineadas a las políticas del

Estado, que participan voluntariamente en el programa EPS, apalancando e

incentivando la constitución, desarrollo y participación de las EPS en las actividades

económicas del país, asociadas a su proceso productivo. Para participar en el programa

deben presentar, como medida temporal una Declaración Jurada y/o un Acta de

Asamblea como medida definitiva, donde manifiestan su voluntad de acogerse y cumplir

con el siguiente compromiso social:

Participar en el Fondo Social de PDVSA.

Desarrollar y acompañar a empresas pequeñas y EPS, lo cual incluye apoyar con

el desarrollo de sistemas, tecnologías, y establecer programas permanentes que

permitan la inserción de estas empresas en el sistema productivo.

Aliarse con empresas medianas y EPS, a los fines de fortalecerlas

tecnológicamente, permitiendo un valor agregado nacional incremental, y una

mayor inserción en la solución de necesidades vinculadas a las áreas

operacionales del sector petrolero.

Contribuir al desarrollo de Empresas de producción, distribución y servicio comunal

(Unidades Productivas Comunitarias - UPC).

El porcentaje de aportación al Fondo Social estará determinado por el monto de

CAPÍTULO I – EL PROBLEMA

28

contratación, según la escala siguiente:

Cuadro 1. Escala de Aportaciones al Fondo Social

ESCALA

RANGO DE CONTRATACION % DE CONTRIBUCION AL FONDO

DE RESPONSABILIDAD SOCIAL U.T

DESDE HASTA EPS EPEPS

1 0 10.000 2 4

2 10.001 50.000 3 5

3 50.001 110.000 5 7

4 110.001 760.000 6 8

5 760.001 1.500.000 8 10

6 1.500.001 MÁS 8 10

Fuente: Guía General Corporativa para la implantación del Programa

EPS en PDVSA (2008)

Los recursos del Fondo Social serán destinados a cubrir estados de necesidad

y situaciones de exclusión, a saber: abandono, invalidez, indigencia, desnutrición,

drogadicción y otros.

El Compromiso Social supone lo que la empresa debería o podría hacer para

enfrentar algunas necesidades sociales, cooperar en su solución y contribuir al

mejoramiento del entorno social donde ejecutan sus labores o prestan sus servicios. En

este sentido, el compromiso social de las empresas para con la sociedad va más allá de

la mera producción y comercialización de bienes y servicios.

El compromiso social es uno de los componentes del nuevo concepto de

contratación de PDVSA, con una visión de conjunto, respondiendo a los intereses de la

Nación, de PDVSA y de la comunidad; sea ésta una parroquia, un municipio o una

región determinada. El compromiso social estará articulado con el modelo de desarrollo

económico y sociocultural definido con la comunidad.

c) Unidades Productivas Comunitarias (UPC): son un tipo particular de

CAPÍTULO I – EL PROBLEMA

29

Empresas de Producción Social dedicadas a la producción de bienes y servicios, en las

cuales su producto satisface necesidades humanas fundamentales de los integrantes

de las comunidades, de forma solidaria, transparente y corresponsable, en las que se

practica una coordinación voluntaria de las actividades distributivas, se ejerce una toma

de decisiones de forma sustantivamente democrática y se desarrolla a plenitud las

energías y actitudes creadoras del pueblo.

Por la forma en la que jurídicamente están constituidas las UPC, y en virtud de

que su objeto es sin fines de lucro, las mismas no son objeto de estudio de esta

investigación.

El programa de empresa de producción social descrito, se empezó a implantar

en PDVSA en el mes de Febrero del año 2006 y desde entonces las empresas

clasificadas como EPS y las promotoras de EPS, participan en procesos de

contratación de bienes, obras y servicios, donde se les exige el cumplimiento de las

condiciones anteriormente señaladas.

Las políticas internas del programa EPS, referidas a contribuir económicamente

en un fondo social y a apalancar el desarrollo de otras empresas por medio del

acompañamiento administrativo, tecnológico y humano; tienen gran incidencia en la

gestión de costos de todas aquellas empresas que le prestan sus servicios a PDVSA.

Considerando esto, es necesario estudiar éstas políticas y conocer las características

que puedan inferir a favor o en contra de la gestión de costos de las empresas adscritas

al programa EPS.

Los compromisos que estas empresas adquieren a través de las políticas

internas del citado programa social, pudiesen afectar y generar cambios significativos

en las estructuras de costos total de las empresas. Por tal motivo, en esta investigación

se examinarán los elementos de costos que conforman la estructura de los costos total,

para luego inferir sobre su impacto en la gestión de costo de las empresas.

Dependiendo de los alcances contractuales, en cuanto al monto contratado,

tiempo de ejecución y complejidad de los trabajos, PDVSA a través del programa EPS

CAPÍTULO I – EL PROBLEMA

30

exige la conformación de grupos de empresas mediante alianzas estratégicas. Sin

embargo, además de esta estrategia de costos, existen otras que pudiesen estar

usándose y no están identificadas; por lo tanto, es necesario analizar cuales son las

mismas y si ciertamente, están siendo aplicadas por las empresas adscritas al

programa.

Las empresas contratistas del sector construcción que laboran para la industria

petrolera no escapan de ser parte importante cuando se confrontan con la variable

gestión de costos, es por ello que para el desarrollo del diseño de esta investigación se

aprovecharon las facilidades con las cuales contaba el autor de este trabajo y se

estudiaron las empresas contratadas por la superintendencia de mantenimiento de

instalaciones no Industriales de la costa oeste, adscritas a la gerencia de servicios

logísticos de PDVSA occidente.

No existen registros de investigaciones anteriores a ésta, que den a conocer

cuales son las características del sistema de costeo empleado por las empresas

adscritas al programa EPS; por eso, es imprescindible determinar las características de

producción, el método de costeo y la forma como se determinan los costos, para

orientar a estas empresas hacia una excelente gestión de costos.

1.1.1.- Formulación del Problema.

En este sentido, y en atención a las consideraciones anteriores, la situación a

investigar quedó formulada bajo la siguiente interrogante:

¿Cómo es la gestión de costos en las empresas adscritas al programa de

producción social de la industria petrolera?

1.1.2.- Sistematización del Problema.

¿Qué características presentan las políticas internas del programa de producción

social implementado por PDVSA para las empresas que le prestan servicio?

CAPÍTULO I – EL PROBLEMA

31

¿Cuál es la estructura de costos total en las empresas adscritas al programa de

PDVSA?

¿Qué sistema de costeo es empleado por las empresas adscritas al programa de

la industria petrolera?

¿Cuáles son las estrategias de costos de las empresas objeto de estudio?

¿Cuáles serian los lineamientos que faciliten la gestión de costos para el

cumplimiento del programa de PDVSA?

1.2.- Objetivos de la Investigación.

1.2.1.- Objetivo General.

Analizar la gestión de costos en las empresas adscritas al programa de

Empresas de Producción Social de la industria Petrolera.

1.2.2.- Objetivos Específicos.

Caracterizar las políticas internas del programa de producción social

implementado por PDVSA para las empresas que le prestan servicio.

Examinar la estructura de costos total en las empresas adscritas al programa de

PDVSA.

Determinar el sistema de costeo empleado por las empresas adscritas al

programa de la industria petrolera.

Analizar las estrategias de costos de las empresas objeto de estudio.

Establecer lineamientos que faciliten la gestión de costos para el cumplimiento

del programa de PDVSA.

CAPÍTULO I – EL PROBLEMA

32

1.3.- Justificación de la Investigación.

1.3.1.- Justificación Teórica

Esta investigación permite profundizar el conocimiento en cuanto a las teorías que

sustentan el programa de producción social de la industria petrolera.

Por consiguiente, la documentación teórica de esta investigación servirá también,

para obtener resultados que orienten la gestión de costo de las empresas adscritas en

el programa EPS, y se pueda además, determinar con ello el impacto en los costos que

se generan producto de las diversas políticas y lineamientos exigido en el referido

programa.

Este estudio se encuentra enmarcado en el ―Programa de empresas de

Producción Social de PDVSA‖, según la guía general corporativa para la implantación

del programa EPS en PDVSA.

1.3.2.- Justificación Metodológica

Esta investigación representa un aporte metodológico a través de instrumentos de

medición para la recolección de datos, los cuales, una vez validados y realizados su

confiabilidad, podrán ser utilizados por otros investigadores, sirviendo de guía a futuros

trabajos relacionados con las variables, de igual manera, los resultados obtenidos

servirán de apoyo a futuros estudiosos del área que manejen las variables gestión de

costos.

1.3.3.- Justificación Práctica

Desde el punto de vista práctico, este trabajo servirá de fundamento a futuros

trabajos de investigación y aportará lineamientos que podrán ser utilizados en la gestión

de costos de las empresas que se adscriban al programa de producción social de la

industria petrolera, cumpliendo con el objetivo principal de PDVSA.

CAPÍTULO I – EL PROBLEMA

33

Con esta investigación se pretende dar un aporte que sirva de apoyo técnico y

teórico a la gestión de costos de la empresas adscritas al programa social implantado

por PDVSA, que coadyuven a su desarrollo, y a su vez sirva de base para ejecutar

programas y proyectos generadores de condiciones dignas y estables de vida.

La gestión de costos de las empresas adscritas al programa de producción social

de la industria petrolera tiene su utilidad en las empresas privadas del sector

construcción que ejecutan proyectos de obras y servicios requeridas por PDVSA.

1.3.4.- Justificación Social

La presente investigación se encuentra vinculada con la implantación de un

programa social que pretende apalancar el crecimiento de las pequeñas y medianas

empresas, y generar obras y actividades de interés social. Actualmente el gobierno

nacional a través de la principal industria del la nación PDVSA, con la activación de este

programa intenta superar la crisis socio económica que ha tenido el país en las ultimas

décadas.

En este orden de ideas, esta investigación coadyuvará a una adecuada Gestión de

Costos para el crecimiento de las pequeñas y medianas empresas; y en consecuencia a

mayores oportunidades de trabajo y fuentes de empleo que mejoran la calidad de vida

en la sociedad.

1.4.- Delimitación de la Investigación.

1.4.1.- Temporal.

La recolección de los datos se efectuó en el periodo comprendido entre septiembre

de 2007 y junio de 2009, en dicho lapso de tiempo la población objeto de esta

investigación mantuvo laboral y contractualmente dependencia con PDVSA. Posterior a

CAPÍTULO I – EL PROBLEMA

34

ésta fecha, las nuevas empresas contratadas por la industria petrolera se acogieron a la

promulgación del decreto Nº 5929; ―Ley de contrataciones públicas‖, el cual absorbió las

políticas aplicadas en el programa EPS dándole rango, valor y fuerza legal. Dejando así

pues de ser un programa institucional.

En el periodo ya citado, se contempló la recopilación de información, la

sistematización y análisis de la información, y posteriormente, en el presente año la

presentación del trabajo final.

1.4.2.- Espacial.

La investigación se fundamenta en el análisis de la gestión de costos de las

empresas adscritas al programa de producción social de PDVSA Occidente, que

prestan sus servicios en el sector construcción.

1.4.3.- Poblacional.

La investigación se llevará a cabo mediante una encuesta a los administradores de

contratos de cada una de las empresas del sector construcción, contratadas por la

superintendencia de mantenimiento de instalaciones no Industriales de la costa oeste,

adscritas a la Gerencia de Servicios Logísticos de PDVSA Occidente.

1.4.4.- Contenido.

La fundamentación teórica que sustenta la investigación se encuentra soportada

por los siguientes autores: Hansen y Mowen (2007); Hongren, Foster y Datar (2007);

García (2005); Kaplan y Cooper (1999); Mallo y Merlo (1995); Fernández (2005);

Guedez (2006), entre otros autores pertinentes con la variable objeto de estudio.

De igual forma la investigación se desarrollará con material teórico publicado por

PDVSA referente al programa de Empresas de Producción Social.

CAPÍTULO II

MARCO TEÓRICO

36 CAPÍTULO II – MARCO TEORICO

CAPÍTULO II

MARCO TEÓRICO

2.1.- Antecedentes

Luego de una revisión bibliográfica de los estudios relacionados con el tema de

investigación, se extrajeron los resultados y conclusiones de algunos trabajos que se

relacionan de manera indirecta con la temática analizada, ya que, no existen

investigaciones que destaquen de forma directa la problemática.

Álvarez, J. (2005). ―Estructura de costos basados en actividades para la empresa

J. L. Servicios, S.R.L.‖ Trabajo de Especialización. Universidad Centro Occidental

Lisandro Alvarado. Realizó una investigación sobre la estructuras de costos basados en

actividades para la empresa J. L Servicios S.R.L. El objetivo planteado fue elaborar una

estructura de costos basadas en actividades para la empresa, analizando los procesos

desarrollados, identificando los costos incurridos, clasificando los costos determinando

su distribución y para terminar se estableció la distribución de los costos indirectos

ocasionados en el año 2004 en mencionada empresa.

La investigación realizada fue de tipo descriptiva y de acuerdo a su naturaleza

documental. Se obtuvo como resultado la distribución de los costos indirectos basados

en las actividades que realiza la empresa. Además de resultar unas diferencias en los

resultados de los costos totales y en la utilidad de cada servicio entre el sistema de

Costos Basados en Actividades y el utilizado por la empresa. En conclusión bajo el

modelo ABC, es posible identificar las actividades realizadas por cada área de trabajo

que conforma la organización y así poder determinar que el peso porcentual de mayor

importancia lo tiene la actividad de control de calidad, seguido del mantenimiento

general, servicio administrativo, presupuesto y gestión de personal.

Por otra parte, Chirinos, A. (2005). ―Gestión de Costos en la Agroindustria de

alimentos balanceados del sector integraciones avícolas del estado Zulia‖. Trabajo de

37 CAPÍTULO II – MARCO TEORICO

grado de magíster. Universidad del Zulia. El objetivo de su investigación fue analizar la

gestión de costo en la agroindustria de alimentos balanceados en el sector de

integraciones avícola del estado Zulia, caracterizando el proceso productivo de este

sector, los sistemas de costeo empleados, los enfoques contemporáneos en la gestión

de costo aplicados y la utilización de la información de costo para la toma de decisiones

gerenciales.

El diseño de la investigación fue no experimental de tipo descriptiva y

transeccional; se utilizaron como técnicas de recolección de información la observación

no participante, la revisión bibliográfica y la entrevista estructurada a través de un

cuestionario. Los resultados obtenidos muestra que la producción de alimentos se

realiza por lotes, la materia prima utilizada es importada en un 90%, la mano de obra no

requieren especialización.

La tecnología de proceso fue principalmente, mecanizada con la aplicación de

alguna técnica de automatización para funciones de apoyo a la producción; predomina

el sistema de costeo hibrido, el método de costeo absorbente y la valuación de la

materia prima por promedio ponderado, sin aplicar los enfoques contemporáneos de

costeo; en cuanto a la toma de decisiones, la principal estrategia de reducción de

costos aplicada es la variación de la formula de los alimentos; el método de fijación de

precios más utilizado es el basado en el costo y el informe de costo que se utiliza

principalmente es el de costos por factores de producción.

Se concluye que las empresas estudiadas se esfuerzan por realizar una

adecuada gestión de sus costos con la finalidad de mantener su competitividad, sin

embargo se recomienda mejorar algunos aspectos como la determinación de los costos

de la calidad y la aplicación de costeo por operaciones a costos estándar.

Así mismo, Chourio, J.(2005). ―Gestión de costos en las empresas del sector

Fluidos de Perforación del estado Zulia‖. Trabajo de grado de Magíster. Universidad del

Zulia. Su objetivo fue analizar la gestión de costos de las empresas del sector fluidos de

perforación del estado Zulia, caracterizando el sistema de producción de servicios, el

38 CAPÍTULO II – MARCO TEORICO

sistema de costeo empleado, los enfoques contemporáneos de la gestión de costos

aplicados y la información de costos utilizada para la toma de decisiones gerenciales.

El diseño de la investigación fue no experimental, de tipo descriptiva y

transceccional; utilizando como técnicas de recolección de información la observación

no participante, la revisión bibliográfica y la entrevista a través de un cuestionario. Los

resultados obtenidos muestran que las empresas del sector objetos de estudio, tienen

plenamente identificados cada uno de los elementos que componen la producción del

servicio. El sistema de costeo que más se adapta a la naturaleza del servicio es el de

operaciones. Las empresas no tienen claramente definidas la clasificación de costos,

particularmente los costos indirectos de fabricación.

El enfoque contemporáneo de costos referidos al sistemas de costeo basado en

la actividad y costo de calidad son factores, que no forman parte del sistema de gestión.

Se recomendó hacer una clasificación de los costos indirectos de fabricación, unificar

criterios con relación a la base de asignación de los costos indirectos de fabricación

para la producción del servicio, aprovechar la filosofía del costeo basado en la actividad

para determinar cuales actividades generan valor y cuales no y establecer estrategias

para asignar los precios del servicio con base en la demanda, en la competencia con el

propósito de ser más competitivo.

De igual modo, Núñez, P. (2002). ―Costos de los Servicios operacionales en

PDVSA Occidente‖. Trabajo Especial de Grado de Especialización. Universidad del

Zulia. Su investigación tuvo como objetivo general determinar la proporción óptima de

elementos en las estructuras de costos de cada línea de servicios operacionales en

soporte a la actividad de producción de hidrocarburos en occidente, para los años 2001

y 2002. Por tal razón, para su desarrollo se consideraron las teorías de: pensamiento y

enfoque sistemático, desarrollada por Andrade y Hormazábal; Planificación estratégicas

Porter (1982) y Hormazábal; y por último algunas teorías de costos según Polimeni,

Fabozzi, Alderberg (2001) y Mallo, Kaplan, Meljem, Giménez (2000).

39 CAPÍTULO II – MARCO TEORICO

La investigación desarrollada se catalogo como descriptiva documental con

diseño bibliográfico. La recolección de los datos se realizo mediante el uso de las

técnicas de observación documental y fichaje, mientras que para el análisis de los datos

se incorporó el análisis de contenido.

Dentro de los resultados obtenidos de la investigación se pueden mencionar: la

identificación de las actividades de los procesos medulares que intervienen en cada

línea de servicios operacionales, así como se estableció un mecanismo para orientar la

toma de decisiones gerenciales en materia de costos. Por otra parte se identificaron los

elementos de las estructuras de costos de cada línea de servicio, y se diseño una

herramienta metodológica para cuantificar los costos fijos involucrados, a partir de los

cuales fueron calculados y se determino su impacto en el costo de producción de

occidente. Finalmente, se propusieron estrategias para optimizar tales costos, y por

ende, reducir el costo de producción antes señalado.

Aunque no existen investigaciones que destaquen de forma directa la

problemática investigada, estos trabajos de grado fueron de gran aporte para el

desarrollo del marco teórico, debido a que se relacionan de manera indirecta con la

temática analizada, pues definen las dimensiones: estructuras de costos, sistemas de

costeo y citan algunas estrategias para gerenciar costos.

En este mismo sentido, estos antecedentes aportan elementos que facilitaran

analizar y desarrollar la variable y algunos indicadores del presente estudio.

2.2.- Bases Teóricas

A continuación se presentan las bases teóricas necesarias para analizar el tema

objeto de estudio, desarrollando los elementos y conceptos esenciales relacionados con

la gestión de costos, las estrategias, el impacto económico y la responsabilidad social

de las empresas adscritas al programa de producción social (EPS) de la principal

industria del país, PDVSA.

40 CAPÍTULO II – MARCO TEORICO

2.2.1.- Definición de costos.

Para el estudio de las diferentes definiciones de sistema de costos, se requiere

tener claro el concepto de costo, sus elementos y su clasificación.

Horngren y col. (2007), define costos como el recurso o capital que es consumido

o pagado con la finalidad de alcanzar un objetivo.

Para Hansen y Mowen (2006), costos es el valor de efectivo sacrificado, bien sea

por productos o servicios de los que se esperan aporten beneficio a la organización.

Gómez (2005), define costos como el gasto relacionado con las ventas, la

administración de un bien o su producción.

Mott (1998), se refiere a costos como al gasto que puede ser asignado a una

actividad particular relacionada con sucesos del pasado o actividades presupuestadas.

García (2001), discrimina a su vez los costos en tres grupos:

1.- Costos del producto, llamados también costos inventariables. Son los

relacionados con la función de producción, relacionado con la materia prima directa, la

mano de obra directa y los cargos indirectos.

2.- Costos del periodo o costos no inventariables; son todos los costos incurridos

por la administración de la empresa y relacionados con las funciones de la distribución

del producto.

3.- Costos capitalizables; son aquellos que se capitalizan como activos fijos o

cargas diferidas y después son amortizados a medida que se usan.

García (2001), explica que aunque conceptualmente costos y gastos es lo mismo,

de acuerdo a la función que se les asigne y al tratamiento contable, existen diferencias

fundamentales entre ellas; los costos se relacionan con funciones de producción y los

gastos con las funciones de distribución, administración y financiamiento.

41 CAPÍTULO II – MARCO TEORICO

Al analizar lo expresado por estos cinco autores, se puede inferir que para las

empresas objeto de esta investigación; costos es el valor expresado en dinero que se

entrega a consecuencia de una contraprestación de servicios o bienes.

2.2.2.- Clasificación de los costos.

La contabilidad de costos tiene dentro de sus objetivos calcular cuanto cuesta

producir un artículo, cuanto cuesta venderlo o que costos se requieren para prestar un

servicio. Además de obtener la información necesaria para controlar la producción,

planear las actividades de una empresa y tomar decisiones con base en los costos,

debe conocerse como se comportan dichos costos a partir de una serie de

características que presentan.

Al respecto, Blanco (1995) y García (2001), coinciden en resumir y clasificar los

costos de acuerdo con:

1.- La función en la que se originan:

a) Costos de producción: son los que se generan en el proceso de transformación de la

materia prima en productos terminados. Se subdividen en:

Costos de materia prima: el costo de materiales integrados al producto.

Costo de mano de obra: es el costo que interviene directamente en la

transformación del producto.

Gastos indirectos de fabricación: son los costos que intervienen en la

transformación de los productos, con excepción de la materia prima y la

mano de obra directa.

b) Costos de distribución o venta: son los que se incurren en el área que se encarga de

llevar el producto desde la empresa hasta el último consumidor.

42 CAPÍTULO II – MARCO TEORICO

c) Costos de administración: los que se originan en el área administrativa (sueldos,

teléfono, etc).

d) Costos de financiamiento: los que se originan por el uso de recursos ajenos, que

permiten financiar el crecimiento y desarrollo de las empresas.

2.- Su identificación con una actividad, departamento o producto:

a) Costos directos: son los que se identifican plenamente con una actividad,

departamento o producto.

b) Costo indirecto: es el que no se puede identificar con una actividad determinada.

3.- El tiempo en que fueron calculados:

a) Costos históricos: son los que se produjeron en determinado período. Son de gran

ayuda para predecir el comportamiento de los costos predeterminados.

b) Costos predeterminados: son los que se estiman con base estadística y se utilizan

para elaborar presupuestos.

4.- El tiempo en que se cargan o se enfrentan a los ingresos:

a) Costos de período: son los que se identifican con los intervalos de tiempo y no con

los productos o servicios.

b) Costos del producto: son los que se llevan contra los ingresos únicamente cuando

han contribuido a generarlos en forma directa.

5.- El control que se tenga sobre la ocurrencia de un costo:

a) Costos controlables: son aquellos sobre los cuales una persona, de determinado

nivel, tiene autoridad para realizarlos o no.

b) Costos no controlables: en algunas ocasiones no se tiene autoridad sobre los costos

en que se incurre. Escapan del ámbito de acción del directivo.

43 CAPÍTULO II – MARCO TEORICO

6.- Su comportamiento:

a) Costos variables: son los que cambian o fluctúan en relación directa con una

actividad o volumen dado.

b) Costos fijos: son los que permanecen constantes durante un período determinado.

Existen dos (2) categorías:

Costos fijos discrecionales: son los susceptibles de ser modificados

Costos fijos comprometidos: son los que no aceptan modificaciones.

También son llamados costos sumergidos.

Costos fijos programados: son aquellos aprobados por la gerencia.

c) Costos semivariables o semifijos: están integrados por una parte fija y una variable.

7.- Su importancia para la toma de decisiones:

a) Costos relevantes: se modifican o cambian de acuerdo con la opción que se adopte.

También se les conoce como costos diferenciales.

b) Costos irrelevantes: son aquellos que permanecen inmutables, sin importar el curso

de acción elegido.

8.- El tipo de sacrificio en que se ha incurrido:

a) Costos desembolsables: son aquellos que implicaron una salida de efectivo, lo cual

permite que puedan registrarse en la información generada por la contabilidad. Pueden

convertirse más tarde en costos históricos.

b) Costos de oportunidad: es aquel que se origina al tomar una determinación que

provoca la renuncia a otro tipo de alternativa que pudiera ser considerada al llevar a

cabo la decisión.

9.- El cambio originado por un aumento o disminución de la actividad:

44 CAPÍTULO II – MARCO TEORICO

a) Costos diferenciales: son los aumentos o disminuciones del costo total, o el cambio

en cualquier elemento del costo, generado por una variación en la operación de la

empresa.

Costos decrementales: cuando los costos diferenciales son generados por

disminuciones o reducciones del volumen de operación.

Costos incrementales: son aquellos en que se incurre cuando las variaciones

de los costos son ocasionados por un aumento de las actividades u

operaciones de la empresa.

b) Costos sumergidos: son los que, independientemente del curso de acción que se

elija, no se verán alterados.

10.- La relación en la disminución de actividades:

a) Costos evitables: son aquellos plenamente identificables con un producto o un

departamento, de modo que, si se elimina el producto o el departamento, dicho costos

se suprime.

b) Costos inevitables: son aquellos que no se suprimen, aunque el departamento o el

producto sean eliminados de la empresa.

11.- La relación fabril de los costos:

a) Costos operativos: son los ligados a las funciones de aprovisionamiento y de

transformación.

b) Costos no operativos: son los ligados a las funciones comerciales y administrativas.

12.- La procedencia de la contabilidad financiera o de la contabilidad de costos:

a) Costos externos: son los que proceden de la contabilidad financiera o externa y se

comunican a la contabilidad de costo por medio del control externo.

45 CAPÍTULO II – MARCO TEORICO

b) Costos calculados: son los elaborados en el ámbito específico de la contabilidad de

costos y se comunican a la contabilidad financiera por medio del control analítico.

13.- El tipo de producción:

a) Costos separables: son los que se identifican con cada producto. En la producción

conjunta se denominan costos autónomos aquellos que perfeccionan los productos para

hacerlos aptos para la venta a partir del punto de separación.

b) Costos comunes: son los que se generan en la producción múltiple, es decir, en la

fabricación de productos que se hacen a la vez pero podrían hacerse por separado.

c) Costos conjuntos: son los costos comunes cuando los productos no se pueden

obtener por separado, es decir, los costos que se generan en la producción conjunta.

14.- Su impacto en la calidad:

a) Costos por fallas internas: son los costos que podrían ser evitados si no existieran

defectos en el producto antes de ser entregados al cliente.

b) Costos por fallas externas: son los costos que podrían ser evitados si no tuvieran

defectos los productos o servicios. Estos costos surgen cuando los defectos se detectan

después que el producto es entregado al cliente.

c) Costos de evaluación: son aquellos que se incurren para determinar si los productos

o servicios cumplen con los requerimientos y especificaciones.

d) Costos de prevención: son los costos que se incurren antes de empezar el proceso

con el fin de minimizar los costos de productos defectuosos.

15.- En relación a las distintas fases de la vida del producto

Es la sumatoria parcial de los siguientes costos:

Costo de investigación, desarrollo y puesta en marcha

46 CAPÍTULO II – MARCO TEORICO

Costo de industrialización (puesta en práctica de las instalaciones)

Costo operativo de producción

Costo de utilización

Costo de mantenimiento: Preventivo y Correctivo

Costo de destrucción.

16.- Su capacidad de inventariarse:

a) Costos inventariables o intrínsecos: aquellos que son consustanciales con el output.

b) Costos no inventariables: también llamados costos a reintegrar, son aquellos que no

son consustanciales con el output.

17.- El impacto positivo en el medio ambiente

a) Costos verdes o medioambientales: producen beneficio al medio ambiente.

b) Costos negros o contaminantes: que producen un perjuicio en el medio ambiente.

c) Costos neutrales: que no afectan al medio ambiente.

Las clasificaciones enunciadas anteriormente pueden resumirse de forma

esquematizada según se aprecia en la figura 1.

Todas las clasificaciones son importantes pero sin duda la más relevante es la

que clasifica los costos en función a su comportamiento, ya que ni las funciones de

planeación y control administrativo ni la toma de decisiones pueden realizarse con éxito

si se desconoce el comportamiento de los costos.

Por otra parte, Polimeni y col (1994) coincide con Hansen y Mowen (2007) y

clasifican los costos en costos del producto o costos de producción constituidos por

materiales directos, mano de obra indirecta y costos indirectos de fabricación.

47 CAPÍTULO II – MARCO TEORICO

Figura 1. Clasificaciones de los costos

Fuente: García (2001)

a) Costos de materiales: recursos que se usan en la producción, los materiales se

transforman en bienes terminados con la adición de mano de obra directa y costos

indirectos de fabricación.

Materiales directos: Son todos los que pueden identificarse en la fabricación de

un producto terminado, fácilmente se asocian con éste y representa e principal

costo de materiales.

Materiales indirectos: están involucrados en la fabricación del producto pero no

son materiales directos.

48 CAPÍTULO II – MARCO TEORICO

b) Costos de mano de obra: esfuerzo físico o mental empleado en la fabricación de un

producto.

Mano de obra directa: aquella directamente involucrada en la fabricación del

producto terminado que puede asociarse con éste con facilidad y que representa

un importante costo de mano de obra en la elaboración del producto.

Mano de obra indirecta: involucrada en la fabricación de un producto que no se

considera mano de obra directa.

c) Costos indirectos de fabricación. Se refiere a los costos de mano de obra y

materiales indirectos, y los demás costos indirectos de fabricación que no pueden

identificarse directamente con los productos específicos.

Así mismo, Hansen y Mowen (2007) hablan sobre los costos de no producción y

que están asociados a los costos de ventas y administración.

a) Costos de comercialización (ventas): estos costos son necesarios para vender o

distribuir un producto o un servicio. A menudo se conocen como costos de conseguir el

pedido y llenar el pedido.

b) Costos administrativos: costos relacionados con la administración general de la

organización que no pueden distribuirse razonablemente a la comercialización o a la

producción

De igual forma, las dos categorías con base en su relación con la producción son

los costos primos y los costos de conversión. Polimeni y col (1994) y Hansen y Mowen

(2007), los definen:

a) Costos primos: lo conforman los materiales directos y la mano de obra directa. Estos

costos se relacionan en forma directa con la producción.

49 CAPÍTULO II – MARCO TEORICO

b) Costos de conversión: son los relacionados con la transformación de los materiales

directos en productos terminados. Estos costos están conformados por la mano de obra

directa y los costos indirectos de fabricación.

Polimeni y col (1994), indican que los costos varían de acuerdo al volumen de

producción y se aplican únicamente dentro de un rango relevante. Este rango se

describe como aquel intervalo de actividad dentro del cual los costos fijos totales y los

costos variables unitarios permanecen constantes. Estos se clasifican en:

a) Costos variables: son aquellos en los que el costo total cambia en proporción directa

a los cambios en el volumen, producción, dentro del rango relevante, en tanto que el

costo unitario permanece constante.

b) Costos fijos: son aquellos en los que el costo fijo total permanece constante dentro

de un rango relevante de producción, mientras el costo fijo varía con la producción.

En resumen:

Los costos totales variables cambian de proporción a las variaciones en el

volumen.

Los costos variables por unidad permanecen constantes cuando se modifica el

volumen.

Los costos fijos totales permanecen constates cuando varia el volumen.

Los costos fijos por unidad aumentan (disminuyen) cuando el volumen disminuye

(aumenta).

Costos mixtos: tienen las características de fijos y variables a lo largo de varios

rangos relevantes de operación. Los costos mixtos están compuestos:

Costos semivariables: la parte fija debe un costo semivariable usualmente

representa un cargo mínimo al hacer determinado artículo o servicios disponibles. La

parte variable es el costo cargado usar realmente el servicio.

50 CAPÍTULO II – MARCO TEORICO

Costo escalonado: la parte fija de los costos escalonados cambia abruptamente a

diferentes niveles de actividades puestos que estos costos se adquieren en partes

indivisibles.

Según el período en el cual se llevan el estado de resultados los costos se

pueden dividir en costos de productos inventariables y costos del período o no

inventariables. Según Horngren y col (2007) los costos inventariables son los costos de

un producto que se consideran como activos en el balance general al momento en el

que se incurren en ellos y se convierten en costos de mercancía vendida cuando se

vende el producto. Los costos del periodo son aquellos que aparecen en el estado de

resultados y son diferentes al costo de la mercancía vendida.

2.2.3.- Sistemas de costeo.

Para Kaplan y Cooper (2003), los sistemas de costeo se utilizan para tener una

información más precisa sobre los costos y la forma de proceder en cuanto a

actividades, procesos, productos, servicios y clientes de la organización.

Los sistemas de costos, en lo referente a la función de producción, son ―el

conjunto de procedimientos, técnicas, registros e informes estructurados sobre la base

de la teoría de la partida doble y otros principios técnicos, que tiene por objeto la

determinación de los costos unitarios de producción y el control de las operaciones

fabriles efectuadas‖. (García, 2001:116)

Tomando en consideración la cita anterior, cada empresa debe diseñar,

desarrollar e implementar sus sistemas de información de costos, de acuerdo con sus

características operativas y sus necesidades de información, considerando tres

aspectos importantes:

Las características de producción de la industria

El método de costeo.

El momento en que se determinan los costos.

51 CAPÍTULO II – MARCO TEORICO

Los sistemas de costos se pueden clasificar de acuerdo a las características de

producción de la industria en:

a) Sistema de costos por órdenes de producción: este sistema se establece

cuando la producción tiene un carácter interrumpido, lotificados, diversificado, que

responda a órdenes e instrucciones concretas y específicas de producir uno o varios

artículos o un conjunto similar de los mismos. (García, 2001).

Gómez (2005), explica que el sistema de costeo por ordenes de producción es

propio de aquellas empresas cuyos costos se pueden identificar con el producto, en

cada orden de trabajo en particular, a medida que se van realizando las diferentes

operaciones de producción en esa orden especifica.

Este sistema, para Hansen y Mowen (2003), es aquel donde se acumulan los

costos por cada trabajo. Una vez que se termina un trabajo, se pueden obtener los

costos unitarios dividiendo los costos totales de manufacturas entre el número de

unidades producidas. Conocer esta información es vital para la toma de decisiones.

b) Sistema de costos por procesos: este sistema se establece cuando la

producción se desarrolla en forma continua e ininterrumpida, mediante una afluencia

constante de materiales a los procesos transformativos.

Así mismo, García (2001) coincide con Gómez (2005) al clasificar los sistemas de

costos según el método de costeo:

1) Costeo absorbente: se consideran como elementos del costo de producción la

materia prima directa, la mano de obra directa y los cargos indirectos, sin importar que

dichos elementos tengan características fijas o variables en relación con el volumen de

producción. A este método de costeo también se lo conoce como costos totales y

costos globales.

Cascarini (2003:126), define el costeo absorbente como un método en el cual se

considera ―que todos los costos incurridos en pos de un determinado objetivo

conforman el costo del objetivo alcanzado, cualquiera sea su tipo y comportamiento‖.

52 CAPÍTULO II – MARCO TEORICO

En otras palabras, quien decide llevar a cabo un objetivo y calcular el sacrificio

económico que ello le representa, debe sumar todos los costos incurridos para tal fin,

cualquiera fuera su tipo.

En resumen, se puede concluir que se denomina costeo por absorción o

absorbente porque todos los costos quedan absorbidos por el objeto o, unitariamente

entre el número de unidades en que tal objetivo puede dividirse.

2) Costeo directo: el costo de producción se integra con todas aquellas

erogaciones de materia prima, mano de obra y cargas indirectas que tengan

comportamiento variable con relación a los cambios en los volúmenes de producción.

Los costos fijos de producción se consideran costos del período, se llevan al estado de

resultados inmediata e íntegramente en el período en que se incurren.

Según Cascarini (2003), en este método, los costos fijos que se incurren

independientemente del volumen operado y del nivel de actividad alcanzado, no están

relacionados con la actividad desarrollada y, por lo tanto, con el bien producido o el

servicio prestado, sino con el transcurso del tiempo en que se devengan.

García (2001) clasifica los sistemas de costos según el momento en que se

determinan los costos en:

a) Costos históricos: son aquellos que se determinan con posterioridad a la

conclusión del período de costos. Para acumular los costos totales y determinar los

costos unitarios de producción, debe esperarse la conclusión de cada período de

costos.

La ventaja de los costos históricos consiste en que acumula los costos de

producción incurridos, es decir, costos comprobables. Mientras que la desventaja que

presentan es que los costos unitarios de los artículos elaborados se conocen varios

días después de la fecha en que haya concluido la elaboración, lo que implica que la

información sobre los costos no llega en forma oportuna a la dirección de la empresa

para la toma de decisiones.

53 CAPÍTULO II – MARCO TEORICO

b) Costos predeterminados: estos costos se determinan con anterioridad al

período de costos o durante el transcurso del mismo permitiendo contar con una

información más oportuna y aun anticipada de los costos de producción. Estos a su vez

se clasifican en costos estimados y costos estándar:

Costos estimados: son costos predeterminados cuyo cálculo, es un tanto general

y poco profundo, se basa en la experiencia que las empresas tienen de período

anteriores, considerando también las condiciones económicas y operativas presentes y

futuras.

Para Del Río (2000), los costos estimados tienen por finalidad pronosticar el valor

y cantidad de los elementos del costo de producción (material directo, obra de mano

directa, y gastos indirectos). El objeto de la estimación es normalmente, conocer en

forma aproximada cuál será el costo de producción del artículo, originalmente para

efectos de cotizaciones a los clientes.

En la actualidad el costo estimado, no sólo sirve para cotizaciones, sino que se

ha llegado más allá tomándolo como base para valuar la producción vendida, la

producción terminada, y las existencias en proceso, auxilio enorme en el Control

Interno, pero considerando que las bases son estimadas, fundadas en el conocimiento

empírico de la industria en cuestión, existe el resultado de que difícilmente puedan ser

iguales a los costos históricos que se obtengan, lo que hace necesario efectuar los

ajustes que correspondan, de los costos estimados a los costos históricos.

Costos estándar: son costos predeterminados que indican lo que, según la

empresa, debe costar un producto o la operación de un proceso durante un período de

costos, sobre la base de ciertas condiciones de eficiencia, condiciones económicas y

otros factores propios de la misma.

Por otra parte, Hansen y Mowen (2003), clasifica los sistemas de costeo en base

a la medición de costos en:

54 CAPÍTULO II – MARCO TEORICO

a) Costeo real: es aquel sistema que utiliza los costos reales de los materiales

directos, mano de obra directa y costos indirectos para determinar el costo unitario. Este

tipo de sistema tiene como desventaja el precisar los costos indirectos de fabricación ya

que es casi imposible determinar es costo real de los mismo debido a la relación

indirecta que tiene con las unidades producidas, por lo que deben calcularse mediante

promedios.

b) Costeo normalizado: es aquel sistema que miden los costos indirectos de

fabricación con base predeterminada y usan los costos reales para los materiales

directos y mano de obra directa. La principal desventaja con este sistema es que la tasa

predeterminada probablemente sea diferente de la tasa real.

Existen varios métodos para la acumulación de los costos de producción. Las

diferencias entre los diferentes métodos tienen base en la aplicación de los costos

directos e indirectos a los productos y en la inclusión o no de los costos fijos como

parte del costo de producción.

Según la aplicación de los costos directos e indirectos a los productos, el método

de costeo puede ser real, normal o presupuestado.

El método de costeo real es aceptable para el registro de los costos directos

mano de obra y materiales ya que pueden fácilmente asociarse con el objeto de costos.

Sin embargo, los costos indirectos no pueden asociarse en forma fácil a una orden de

trabajo o departamento, por lo cual se realiza una modificación de los sistemas de

costeo reales, llamada costeo normal.

Horngren y col (2007), definen el costeo normal como un sistema de costeo que

rastrea los costos directos en los objetos del costo al utilizar las tasas reales de costos

directos multiplicadas por las cantidades reales de costos directos de los insumos, y

que asigna costos indirectos basados en las tasas presupuestadas.

En el costeo normal los costos se acumulan a medida que estos se incurren, y los

costos indirectos se aplican a la producción tomando como base los insumos reales.

55 CAPÍTULO II – MARCO TEORICO

Según Polimeni y Col (1994) este procedimiento es necesario porque los costos

indirectos de fabricación no se incurren uniformemente a través de un periodo; por tanto

deben realizarse estimaciones y generar una tasa para aplicar los costos indirectos de

fabricación a las órdenes de trabajo o a los departamentos a medida que se produzcan

las unidades.

Tanto el costeo histórico o real como el normal rastrean los costos directos en los

trabajos de la misma manera. La única diferencia entre ambos costeos es que el

histórico o real utiliza tasas reales de costos indirectos, mientras que el costeo normal

utiliza tasas presupuestadas de costos indirectos para costear los trabajos.

El método de costeo presupuestado, acumula los costos de material directo,

mano de obra directa y costos indirectos de fabricación a medida que se producen las

unidades, utilizando tasas de aplicación predeterminadas.

El costeo presupuestado puede realizarse utilizando costos estimados o costos