rÉgimen general de facturaciÓn en el...

TRANSCRIPT

REPÚBLICA BOLIVARIANA DE VENEZUELA LA UNIVERSIDAD DEL ZULIA

FACULTAD DE CIENCIAS ECONÓMICAS Y SOCIALES DIVISIÓN DE ESTUDIOS PARA GRADUADOS

ESPECIALIZACIÓN EN TRIBUTACIÓN

RÉGIMEN GENERAL DE FACTURACIÓN EN EL SECTOR INDUSTRIAS FERRETEROS

CASO: PARROQUIA FRANCISCO OCHO DEL MUNICIPIO SAN FRANCISCO DEL ESTADO ZULIA

Trabajo Especial de Grado presentado como requisito para optar el Título de Especialista en Tributación

AUTOR: Lcda. YECCIKA M. ROJAS M. C.I. 14.053.472

TUTOR: Esp. COLINA EMIL C.I. 9.504.417

Maracaibo, noviembre 2012

RÉGIMEN GENERAL DE FACTURACIÓN EN EL SECTOR INDUSTRIAS FERRETEROS

CASO: PARROQUIA FRANCISCO OCHO DEL MUNICIPIO SAN FRANCISCO DEL ESTADO ZULIA

DEDICATORIA A mis padres y a todas aquellas personas

que día a día estuvieron brindándome apoyo

y compartieron conmigo el esfuerzo de llegar

a alcanzar esta meta. A mis compañeros de

clases Olga, Ender, Yoel, Richard, Rafael y

a un gran amigo y compañero BETULIO

GALUE que hoy en esta en el Reino de los

Cielos.

Yeccika Rojas.

AGRADECIMIENTO

A DIOS por permitirme llegar hasta esta

etapa de mi formación profesional.

A los profesores de la gran casa de

estudio como lo es La Universidad del Zulia

por los conocimientos impartidos y en

especial a el Especialista Emil Colina por

impartir sus enseñanzas, conocimientos y

colaboración.

Gracias...

Rojas Maldonado Yeccika Marina. Régimen General de Facturación en el Sector Industrial Ferretero Caso: Parroquia Francisco Ochoa del Municipio San Francisco del Estado Zulia. Trabajo Especial de Grado para optar el título de Especialista en Tributación. Universidad del Zulia, Facultad de Ciencias Económicas y Sociales, División de Estudios para Graduados. Maracaibo, Venezuela. 253 p.

RESUMEN La presente investigación tuvo como objetivo Analizar el Régimen General de Facturación en el Sector Industrial Ferretero en la Parroquia Francisco Ochoa del Municipio San Francisco del Estado Zulia. Recurriendo a los planteamientos de teóricos de BARVARESCO, A. (2006), CHÁVEZ, N (2007), GARRIGUES, A (2007) UHARTE, L. (2008), RIVERA, (2006), SANTANDER (2007), VILORIA MÉNDEZ (2003), FRAGA PITTALUGA, (2003), Código Orgánico Tributario (2001), LIVA (2004), LISLR (2007), OLIVIERI (2007), VALERO (2008), Providencia N° 0257 (2008), Providencia Administrativa Nº 00071 (2011). Utilizando como técnicas de recolección de datos: la observación directa, el análisis de contenido y la revisión documental que se apoyó en libros, folletos, revistas, leyes y/o providencias administrativas. Se diseño un instrumento tipo encuesta de cincuenta y cinco (55) preguntas con alternativas. Los resultados en este estudio se evidencia que este sistema presenta fallas en cuanto al procedimiento del cumplimento de la emisión de la facturación, donde ocasionalmente se omiten los procedimientos establecidos en las respectivas providencias de referido régimen de facturación. Por otra parte, se pone en manifiesto que las empresas ferreteras no están siendo fiscalizadas, ni orientadas por parte de la Administración Tributaria, para que el sector ferretero pueda cumplir cabalmente con lo establecido en las normas para la emisión de la factura, por lo que no se produce la retroalimentación requerida para determinar la eficiencia y efectividad de las mismas, imposibilitando de esta manera la medición de los logros de cualquier plan que se ejecute, por lo que se recomienda, difundir los resultados de la presente investigación a cada una de las empresas que conformaron el censo poblacional de la investigación, Tramitar ante la autoridad tributaria, la asesoría necesaria para dar cabal cumplimiento a las formalidades de la norma sobre el régimen de facturación.

PALABRAS CLAVES: Régimen, Facturación, Industrial, Ferretero, Providencia.

ROJAS MALDONADO, Yeccika Marina. General Billing System in Industry Ferreter Case: Parish Ochoa Francisco San Francisco County Zulia State. Degree thesis to qualify for the title of Specialist in Taxation. University of Zulia, Faculty of Economics and Social Sciences, Division of Graduate Studies. Maracaibo, Venezuela. 253 p. ABSTRACT The present study aimed to analyze the General Billing Ferreter Industrial Sector in the Parish Ochoa Francisco San Francisco County Zulia State. Drawing on theoretical approaches BARVARESCO, A. (2006), Chavez, N (2007), Garrigues, A (2007) Uharte, L. (2008), Rivera (2006), Santander (2007), VILORIA Mendez (2003), FRAGA PITTALUGA, (2003), Tax Code (2001), LIVA (2004), LISLR (2007), Olivieri (2007), VALERO (2008), Ruling No. 0257 (2008), Administrative Order No. 00,071 (2011). Using as data collection techniques: direct observation, content analysis and document review relied on books, brochures, magazines, laws and / or administrative orders. They design A poll of fifty-five (55) questions with alternatives. The results in this study shows that this system is flawed in terms of the compliance procedure billing issue where occasionally omit the procedures in the respective orders of billing that scheme. Moreover, it becomes clear that the companies in hardware stores are not being controlled, or directed by the Tax Administration for the hardware sector can fully comply with the provisions of the rules for the issuance of the bill, so feedback occurs not required to determine the efficiency and effectiveness of them, thus making it impossible to measure the achievements of any plan to run, so it is recommended, to disseminate the results of this research to each companies that formed the research population census, transact with the tax authority, the advice needed to ensure full implementation of the standard formalities on billing system. KEYWORDS: Board, Billing, Industrial, Ironmonger, Providence.

INTRODUCCION

La Administración Tributaria es la encargada de recaudar los tributos (nacionales,

estadales y/o municipales), así como inspeccionar el correcto cumplimiento de las

obligaciones de los contribuyentes, aplicar normas tributarias y controlar el comercio

exterior e interior, desarrollando en su gestión un mejor servicio para el contribuyente y

hacer controles más efectivos para combatir la evasión fiscal.

En tal sentido, si se detecta evasión, es porque el contribuyente efectúa falsas

declaraciones, al suministrar parcial o totalmente información sobre sus ventas o

prestaciones de servicios, incrementando sus costos o gastos; o en su defecto

simulando quebrantos a fin de disminuir su carga tributaria, produciendo con ello un

daño al Tesoro Nacional o un perjuicio a las arcas del Estado. Igualmente, hay evasión

cuando directamente el contribuyente no se inscribe ante la Administración Tributaria y

desarrolla su actividad por fuera del control del organismo recaudador. Por tal motivo,

todo ciudadano cada vez que compre algún producto o contrata algún servicio, debe

pedir el comprobante (fiscalmente válido) que respalde la operación, para así de esta

manera contribuir a evitar la evasión fiscal.

En consecuencia, la Administración Tributaria estableció que los responsables que

desarrollen determinadas actividades económicas, se encuentren obligados a emitir

comprobantes por sus operaciones mediante la utilización de controladores fiscales u

otros medios autorizados por la misma. Por tal motivo, la investigación pretende

analizar las estrategias aplicadas por la Administración Tributaria, en la emisión de

facturas o documentos equivalentes que exteriorizan las operaciones relacionadas con

el desenvolvimiento de las actividades económicas que constituye el elemento esencial

para la adecuada aplicación del “principio de lealtad comercial”. Principio éste, que se

encuentra vulnerado cuando los contribuyentes se apropian indebidamente, mediante el

ocultamiento de sus operaciones de impuestos contenidos en el precio de sus

transacciones.

Todo esto, es con la finalidad de fomentar la toma de conciencia por parte del sujeto

pasivo para que cumpla y satisfaga con sus obligaciones, evitando así ser sancionado

por dicho ente recaudador. Así mismo, se pretende dar a conocer al contribuyente los

beneficios fiscales que otorga los estatutos que regula el régimen general de

facturación, aprovechando al máximo los tiempos de pago y las ventajas que genera el

hecho de cumplir de forma oportuna con sus responsabilidades ante la Administración

Tributaria.

En este orden de ideas, la presente investigación tiene como finalidad de

diagnosticar el régimen general de facturación en el sector industrial ferretero en la

Parroquia Francisco Ochoa del Municipio San Francisco del Estado Zulia, con el objeto

analizar si este sistema se ha venido cumpliendo a cabalidad de manera eficiente por

parte de los contribuyentes y responsables que desarrollen las actividades o realicen

operaciones en ese sector comercial. Por ello, el presente trabajo consta de cuatro (4)

capítulos de los cuales se detalla a continuación:

CAPÍTULO I: Corresponde al primer paso de nuestra investigación el cual comprende

los siguientes aspectos: Planteamiento y formulación del problema, donde se enfoca

tanto el objetivo general como los específicos, su respectiva justificación y la

delimitación que tendrá lugar en la Parroquia Francisco Ochoa del Municipio San

Francisco del Estado Zulia.

CAPÍTULO II: Se hace una revisión de los antecedentes de la investigación, para

analizar las variables de los objetos de estudio, el desarrollo de las bases teóricas y el

sistema de variables.

CAPÍTULO III: Esta constituido por los siguientes puntos: Tipo de Investigación y

Diseño de la misma, la Población y Muestra, las Técnicas e Instrumento que nos

permitirán obtener las informaciones necesarias para el Plan de Análisis del estudio que

corresponde al marco metodológico de la investigación, y por último.

CAPÍTULO IV: Contempla el desarrollo de cada objetivo (general y específicos), los

aspectos de gran relevancia del informe donde demuestra los resultados de la

investigación.

INDICE DE GENERAL

Pág.

VEREDICTO……………………..……………………………………………………………...i

APROBACIÓN…………………..…………………………………………………………..….ii

FRONTISPICIO…………………………………………………….………………………..…iii

DEDICATORIA…………………..……………………………………………...................….iv

AGRADECIMIENTO………………………..…………………..………………………...…....v

ÍNDICE GENERAL……………………..….…………………..……………………….……...vi

ÍNDICE DE CUADROS………………….……………………...………………………....…viii

ÍNDICE DE TABLAS………………………………………………………………..…...….....x

RESUMEN…………….…………………………………..….….…………...…….......….... xii

ABSTRACT.…………………………………………………………..………...……………. xiv

INTRODUCCIÓN………….………..………………………..….….…..……….………...... xvi CAPITULO I: EL PROBLEMA. 1. PLANTEAMIENTO DEL PROBLEMA…………………………………………………………… 18

1.1. FORMULACIÓN DEL PROBLEMA……………………………………………..…………… 21

2. OBJETIVO DE LA INVESTIGACIÓN……………..………………………………………….….. 22

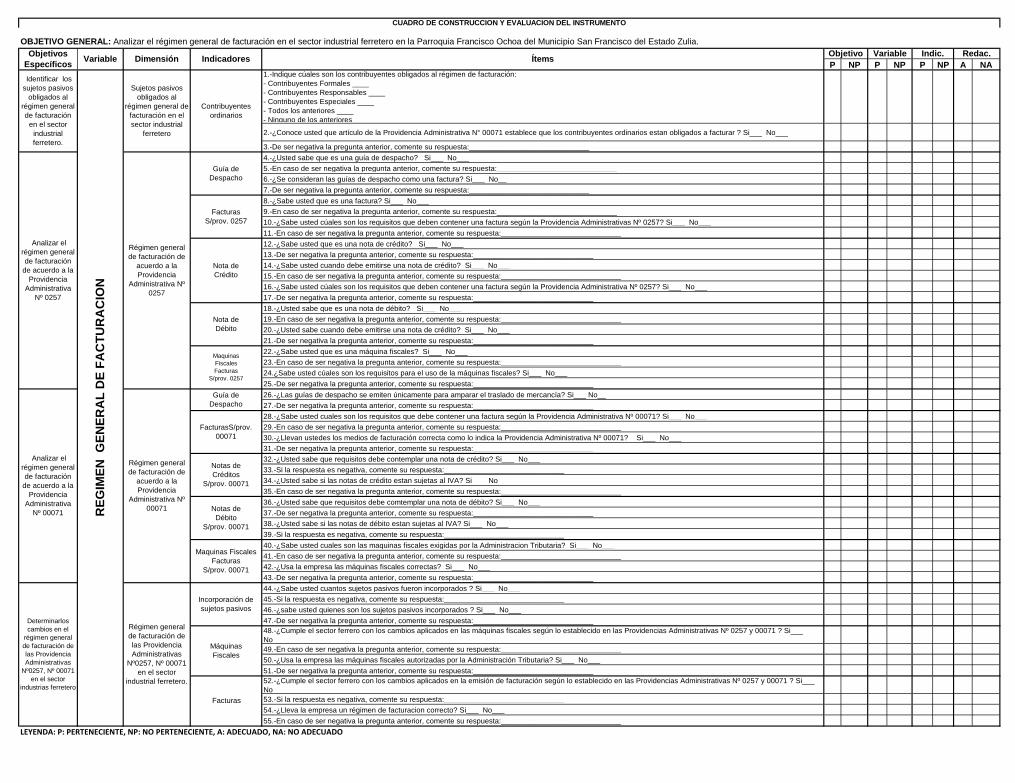

2.1. OBJETIVO GENERAL………………………………………………………………………… 22

2.2. OBJETIVOS ESPECÍFICOS…………………………………………………….…………… 22

3. JUSTIFICACIÓN DE LA INVESTIGACIÓN…………………………………………………..…..23

4. DELIMITACIÓN DE LA INVESTIGACIÓN………………………………………………. 24

CAPITULO II: MARCO TEORICO. 1. ANTECEDENTES DE LA INVESTIGACIÓN…………………………………..……… 26

2. BASES TEÓRICAS……………………………………………………….……………… 32

2.1. CONCEPTO DE FACTURA………………………………………...……………… 33

2.1.1. TIPOS DE FACTURAS ………...…………………………………………… 34

2.1.2. CARACTERÍSTICAS DE FACTURA ……………………………….……… 35

2.2. LA FACTURA COMO DEBER FORMAL……………..…………………………... 37

2.3. HECHO IMPONIBLE………………………………………………………...……… 40

2.3.1. TEMPORALIDAD DE LOS HECHOS IMPONIBLES…...……..………… 43

2.3.2. CONTRIBUYENTES OCASIONALES.……..……………..….…….……...41

2.3.4. CONTRIBUYENTE FORMAL…………..………………………...…….…. 43

2.4. NATURALEZA JURÍDICA DE LA FACTURA……………………………..……… 44

3. VALOR PROBATORIO DE LA FACTURA…………………,,………………….…….. 50

3.1. FACTURA SIN OMISIONES FORMALES. EL VERDADERO ALCANCE

DEL DEBER DE FACTURAR A LOS EFECTOS DEL IMPUESTO AL

VALOR AGREGADO (IVA)…………………………………………………………. 50

3.2. FACTURAS CON OMISIONES FORMALES…………………………………..… 54

3.3. EL DERECHO DE LA DEDUCCIÓN VS. EL CONTROL

FISCAL……………………………………………………………………………….. 59

4. DEBERES COMPLEMENTARIOS Y CONEXOS AL DEBER DE

FACTURACIÓN……............................................................................................…. 64

4.1. ENTREGA………………………………………………………………………..…... 66

4.2. CONSERVACIÓN…………………………….…………………………….….……. 69

4.3. RECTIFICACIÓN……………………………………………………………………. 70

4.4. SUSTITUCIÓN…………….…………………………………….…………..…….… 72

5. DOCUMENTOS SUSTITUTIVO………………………………………………………... 74

6. DOCUMENTOS EQUIVALENTES……………………………………….…………….. 78

6.1. PREVISTO EN LA LEY………………………………………….….……….……... 78

6.1.1. AUTO FACTURA EMITIDA POR LA COMPRA DE UN BIEN O

LA RECEPCIÓN DE UN SERVICIO NO DOMICILIADO………………… 79

6.1.2. AUTO FACTURAS POR OPERACIONES DE RETIRO,

DESINCORPORACIÓN, AUTOCONSUMO Y FALTANTE DE

INVENTARIO……………………………………………………………..…… 80

6.1.3. FACTURAS POR OPERACIONES ASIMILADAS A VENTAS………….. 80

6.1.4. AUTORIZADOS POR SERVICIO NACIONAL DE LA ADMINISTRACIÓN

ADUANERA Y TRIBUTARIA (SENIAT)………………………………….. 80

7. FACTURAS FALSAS Y NO FIDEDIGNAS……………………………………………. 83

8. RÉGIMEN SANCIONATORIO………………………...……………………………..…. 87

8.1. SANCIÓN APLICABLE…………………………...……………………..…….……. 87

8.2. INDICIOS DE DEFRAUDACIÓN…………………...……………….………..…… 88

9. IDENTIFICAR LOS SUJETOS PASIVOS OBLIGADOS AL RÉGIMEN GENERAL

DE FACTURACIÓN EN EL SECTOR INDUSTRIAL FERRETERO………………... 89

9.1. LOS CONTRIBUYENTES ORDINARIOS………………………………………… 90

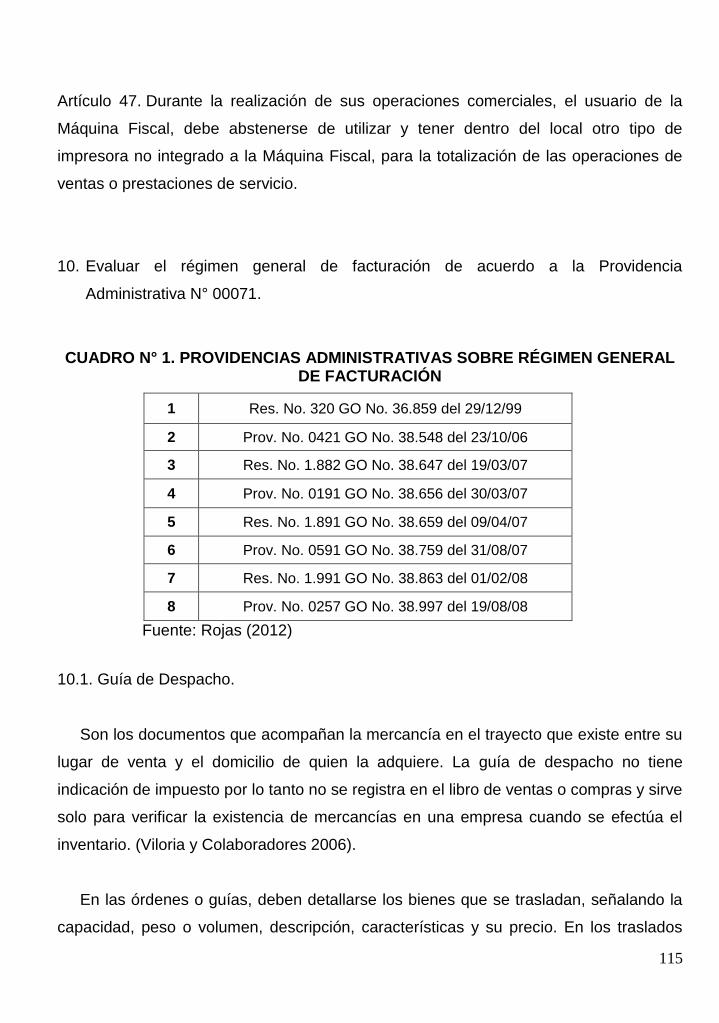

10. ANALIZAR EL RÉGIMEN GENERAL DE FACTURACIÓN DE ACUERDO A LA

PROVIDENCIA ADMINISTRATIVA Nº 0257………………………………………..… 97

10.1. GUÍA DE DESPACHO………………………………………………………………..…… 97

10.2. FACTURAS………………………………………………………………………………. 100

10.3. NOTA DE CRÉDITO..…………………………………………………………………….106

10.4. NOTA DE DÉBITO…………………………...………...…………………………109

10.5. MAQUINAS FISCALES ……………….…………………………………………111

11. EVALUAR EL RÉGIMEN GENERAL DE FACTURACIÓN DE ACUERDO A LA

PROVIDENCIA ADMINISTRATIVA N° 00071……………………………………………... 115

11.1. GUÍA DE DESPACHO .……………………………………….…………….…. 115

11.2. FACTURAS…………..……………………………………………………..…... 116

11.3. NOTA DE CRÉDITO .…………………………………………..………………..132

11.4. NOTA DE DÉBITO…..………………………………………………………….. 134

11.5. MAQUINAS FISCALES….…………….……………………………………….. 135

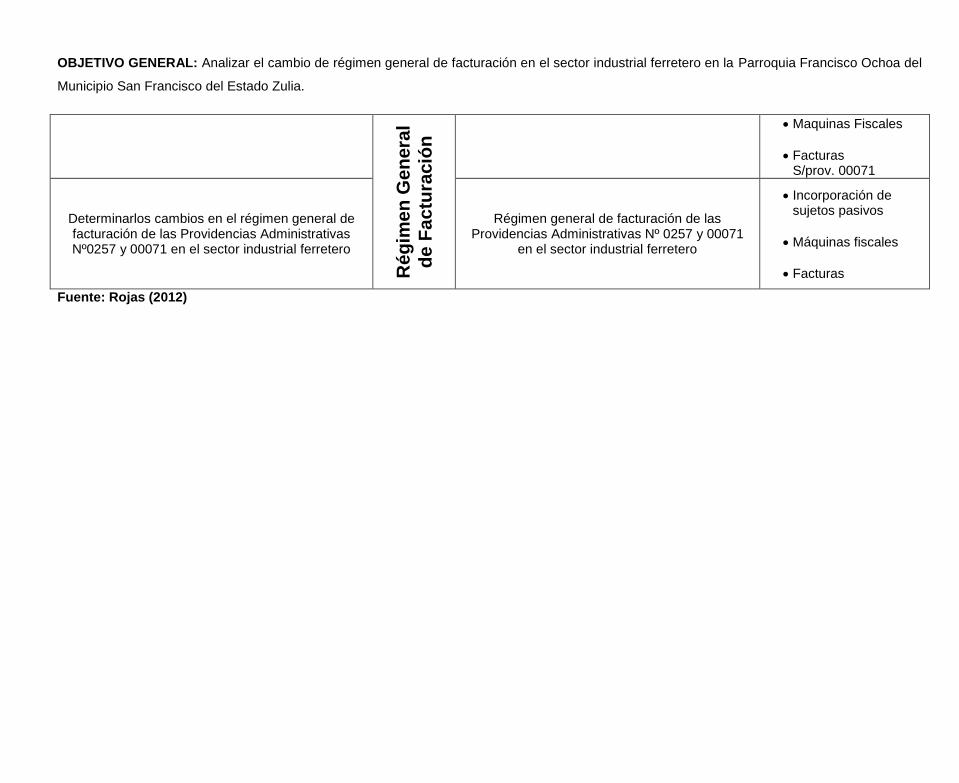

12. DETERMINAR LOS CAMBIOS EN EL RÉGIMEN GENERAL DE FACTURACIÓN

DE LAS PROVIDENCIA ADMINISTRATIVAS Nº0257 Y N° 00071…………….… 138

12.1. INCORPORACIÓN DE SUJETOS PASIVOS……………………………...…………. 138

12.2. CAMBIOS MAQUINAS FISCALES.………..….……………………………...……..….141

12.3. CAMBIOS EN FACTURACIÓN…..………..…………………………………………. 147

13. TÉRMINOS BÁSICOS…………………………………………………….………………….. 158

14. SISTEMATIZACIÓN DE LA VARIABLE DE INVESTIGACIÓN……………………. 159

14.1. DEFINICIÓN NOMINAL…………………………………….……….…….……. 160

14.2. DEFINICIÓN CONCEPTUAL…………………………………………………… 160

14.3. DEFINICIÓN OPERACIONAL………………………………………………….. 160

CAPITULO III: MARCO METODOLOGICO. 1. MÉTODOS DE LA INVESTIGACIÓN…………….………………………………..….. 163

2. TIPO DE INVESTIGACIÓN……………………….…………………………..………. 164

3. DISEÑO DE LA INVESTIGACIÓN……….………………………………..……….…. 166

4. MÉTODOS TÉCNICAS E INSTRUMENTO DE RECOLECCIÓN DE DATOS…… 168

4.1. MÉTODOS DE RECOLECCIÓN DE DATOS……………………..……….……. 168

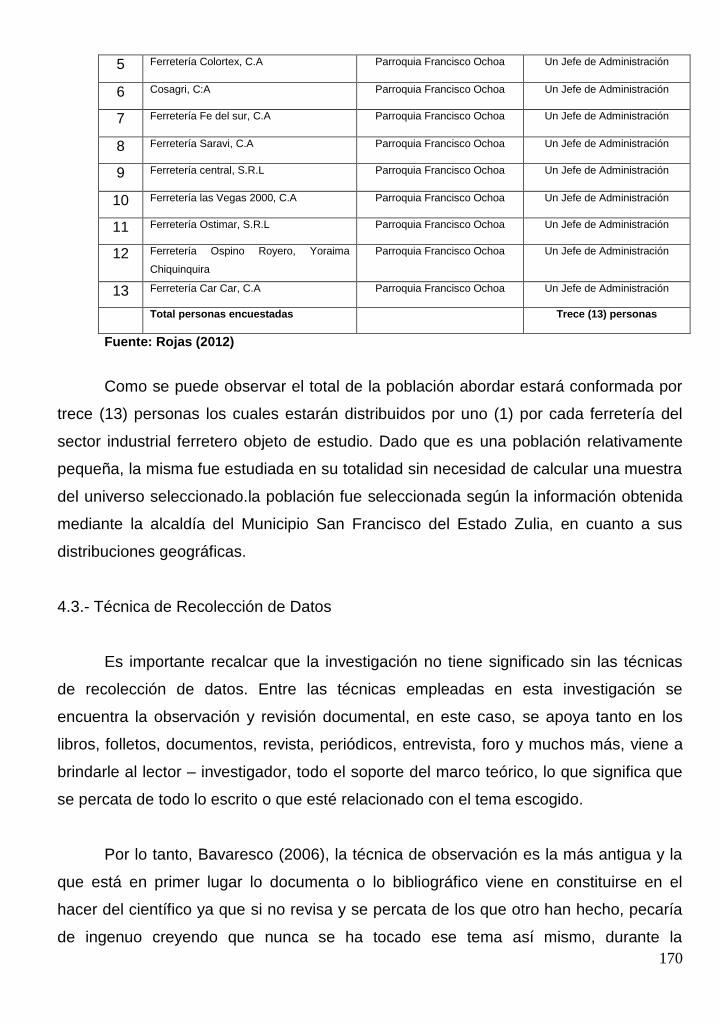

4.2. POBLACIÓN Y MUESTRA…………………………………...………...…………. 169

4.3. TÉCNICA DE RECOLECCIÓN DE DATOS……………………..………………. 170

4.4. INSTRUMENTO DE RECOLECCIÓN DE DATOS…………………………….. 171

4.5. TÉCNICA DE ANÁLISIS E INTERPRETACIÓN DE DATOS………………….. 172

CAPITULO IV: ANÁLISIS E INTERPRETACIÓN DE LOS RESULTADOS. 1. ANÁLISIS DE LOS RESULTADOS………...………………………………………… 175

2. DISCUSIÓN DE LOS RESULTADOS……..………………………………………… 173

CONCLUSIONES………………………….…………...…………………………………… 230

RECOMENDACIONES……………………….………………..…………………………… 235

REFRERENCIAS BIBLIOGRAFICAS…….……………………………….……………… 238

ANEXOS………………………………………………………...…………..……………….. 241

ÍNDICE DE TABLAS Pág.

TABLA 1. EJEMPLARES SOBRE RÉGIMEN DE FACTURACIÓN………………….... 136

TABLA 2. EMISIÓN DE FACTURA……………............................................................ 137

TABLA 3. DEBERES FORMALES………………………………………………………… 137

TABLA 4. SANCIONES….…………………………………………………………….…… 138

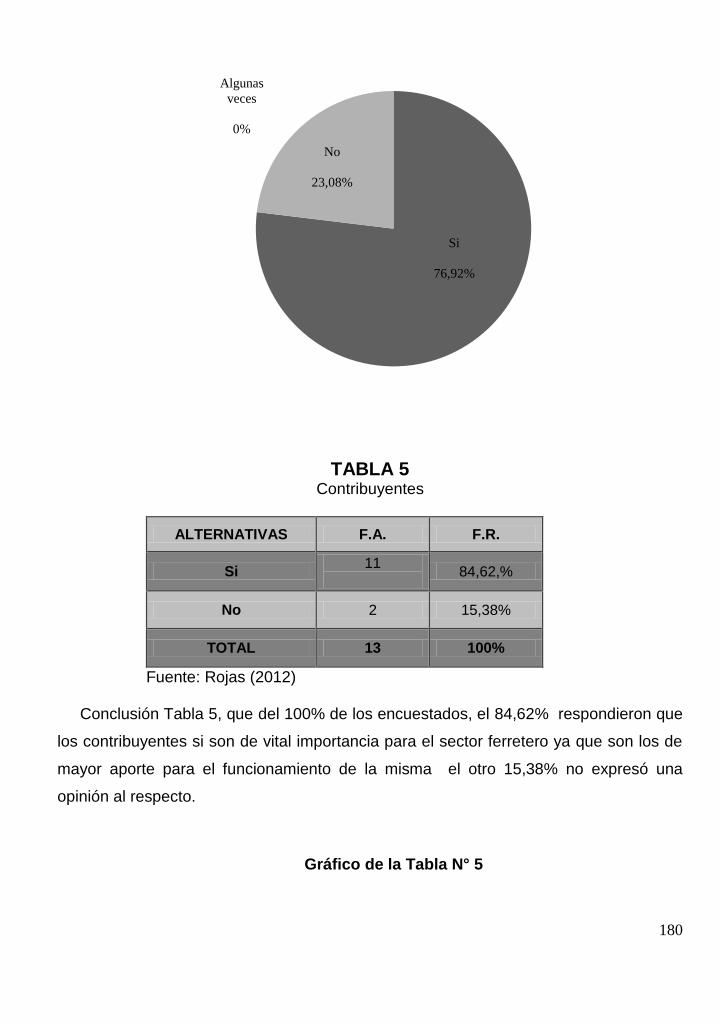

TABLA 5. CONTRIBUYENTES……………………....…..……………………………….. 139

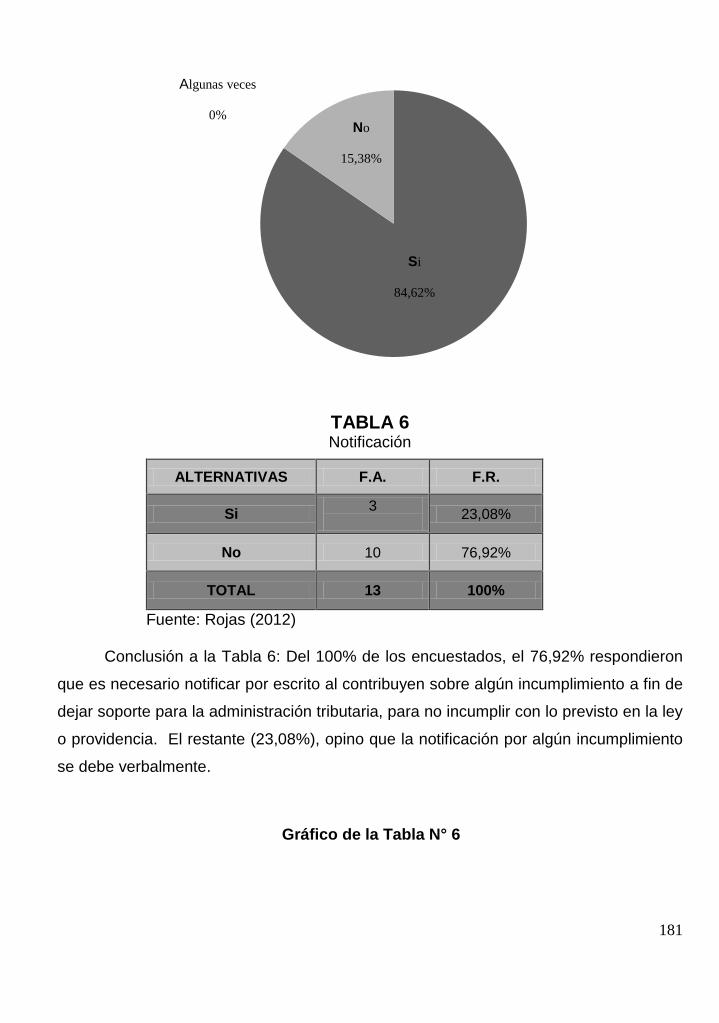

TABLA 6. NOTIFICACIÓN……………………………………………………....………..... 140

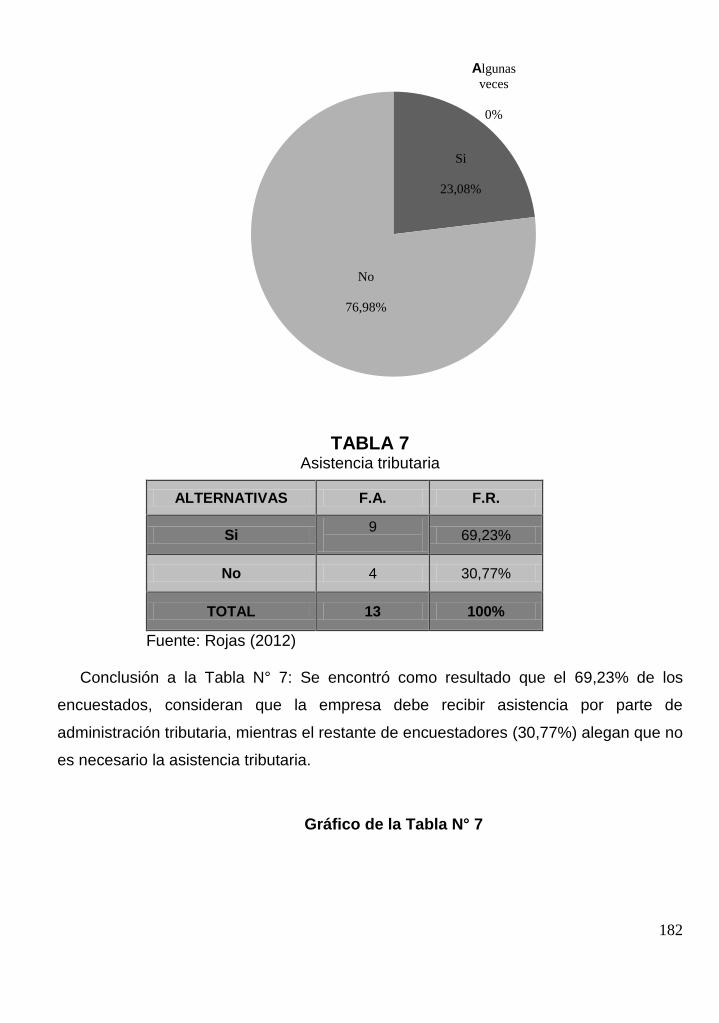

TABLA 7. ASISTENCIA TRIBUTARIA………………………………………………….… 141

TABLA 8. CONTRIBUYENTES ORDINARIOS……………….………………………….. 142

TABLA 9. FISCALIZACIÓN…………………………………..………………………..…… 143

TABLA 10. NORMAS…………………………………………………………………..…… 144

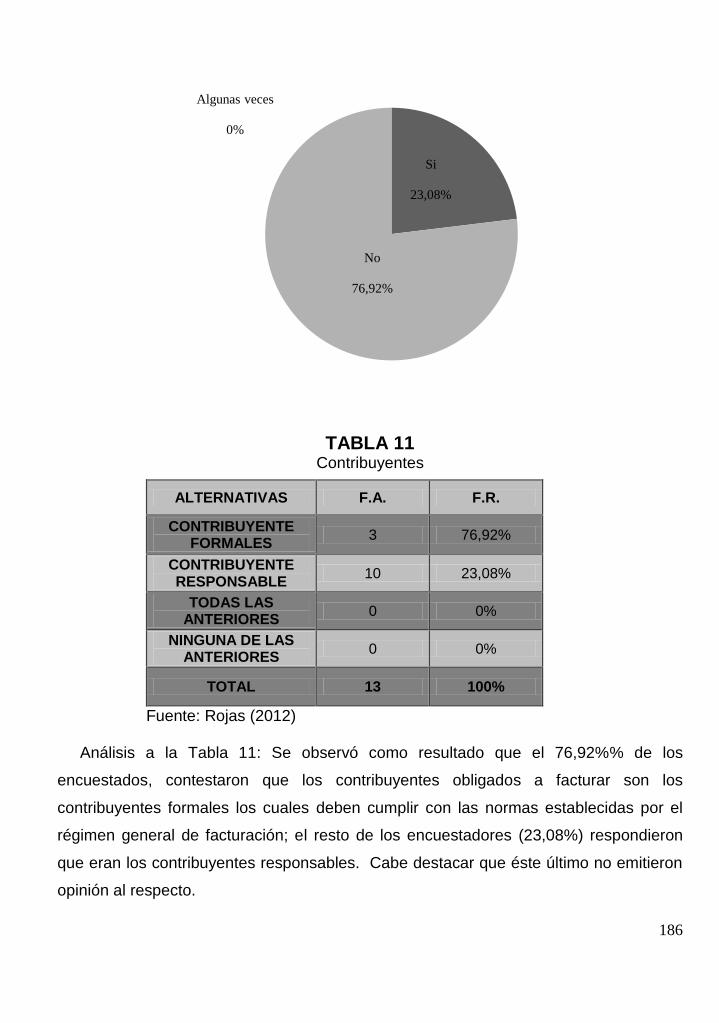

TABLA 11. CONTRIBUYENTE……….……………………………………………….…… 145

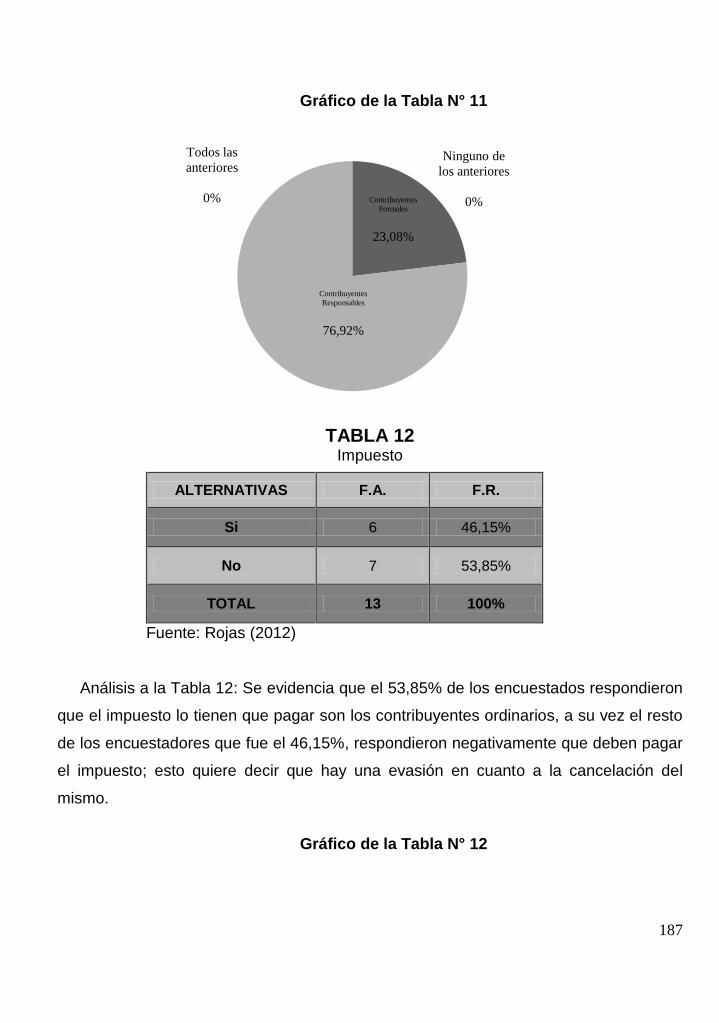

TABLA 12. IMPUESTO …………………………………………………………………..… 146

TABLA 13. CONTRIBUYENTES ORDINARIOS OBLIGACIÓN DE FACTURAR……. 147

TABLA 14. MEDIO MECÁNICO O AUTOMATIZADO…………………………………... 148

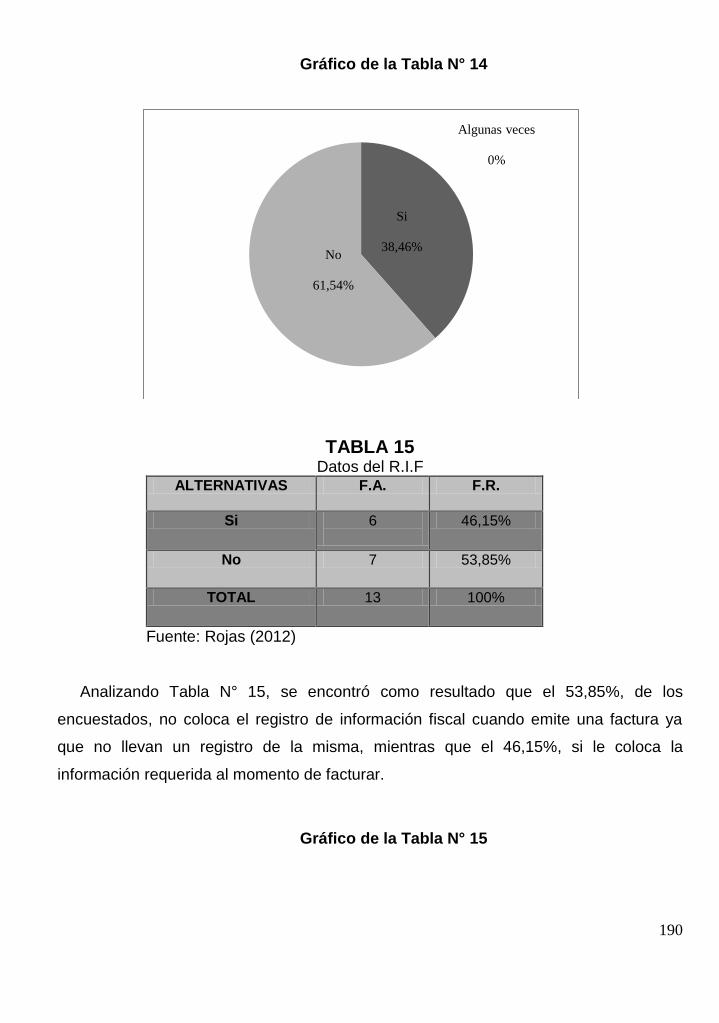

TABLA 15. DATOS DEL R.I.F……………………………………………………………… 149

TABLA 16. NOTA DE CRÉDITO…………………………………………………………... 150

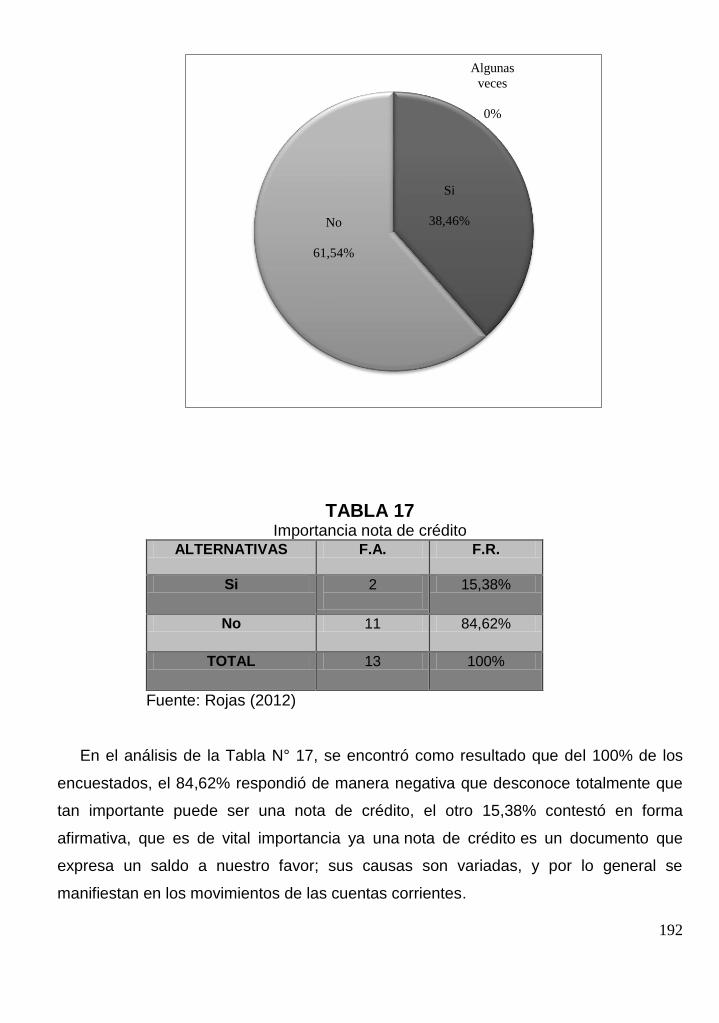

TABLA 17. IMPORTANCIA NOTA DE CRÉDITO……………………………………….. 151

TABLA 18. NORMAS QUE ESTABLECEN LAS NOTAS DE CRÉDITO……………… 153

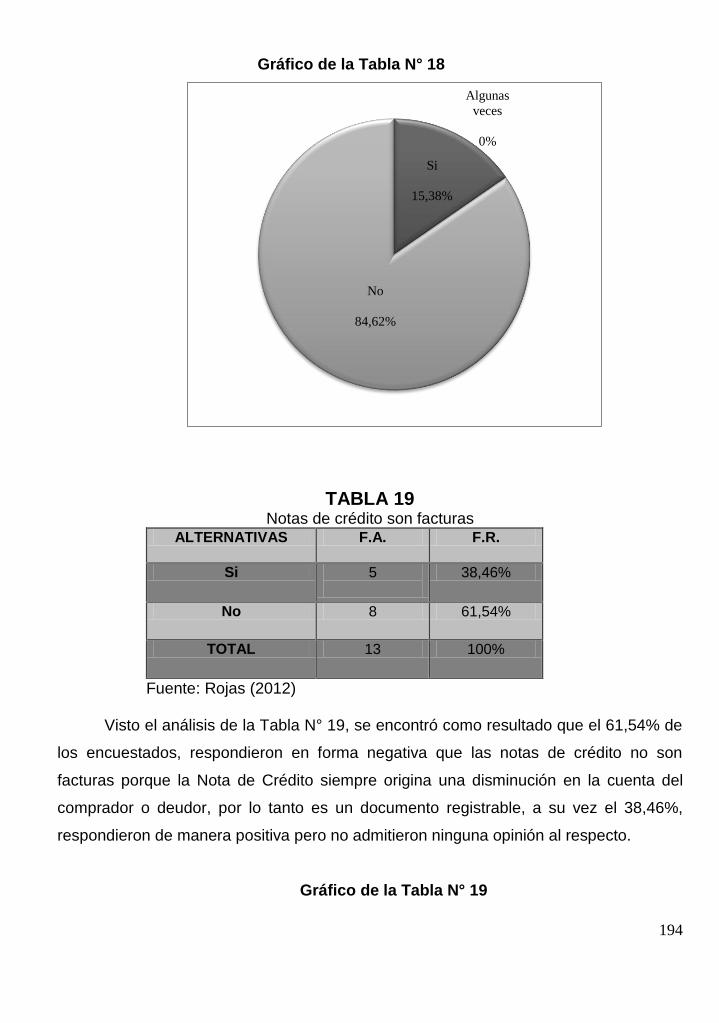

TABLA 19. NOTAS DE CRÉDITO SON FACTURAS…………………………………… 154

TABLA 20. ESTÁN SUJETAS LAS NOTAS CRÉDITO AL IVA………………………... 155

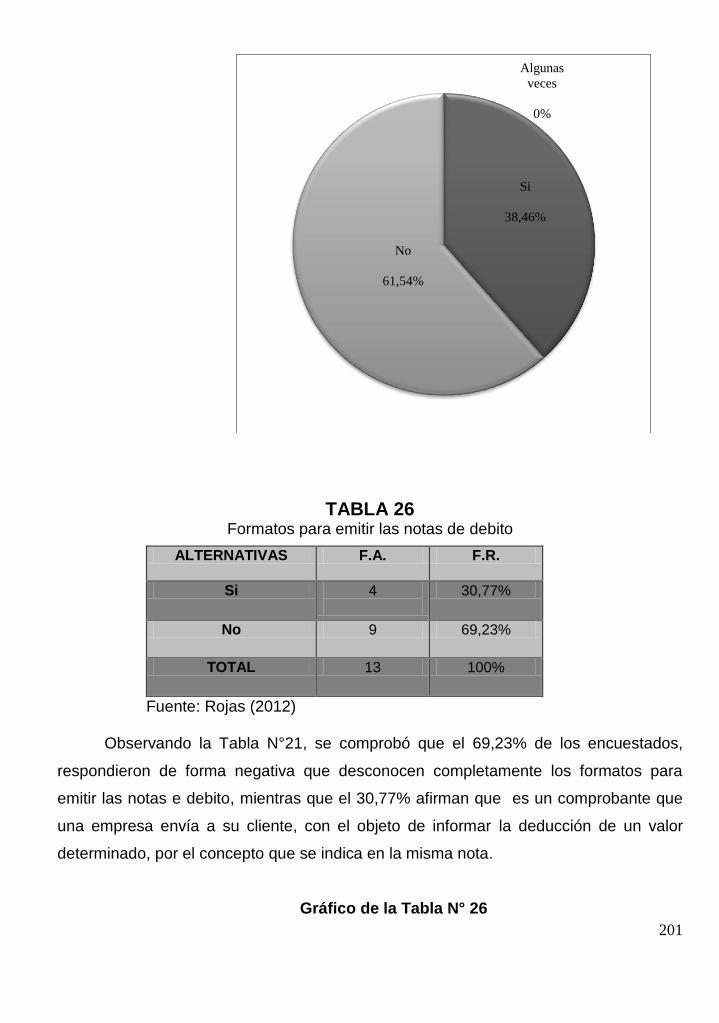

TABLA 21. FORMATOS PARA EMITIR LAS NOTAS DE CRÉDITO…………………. 156

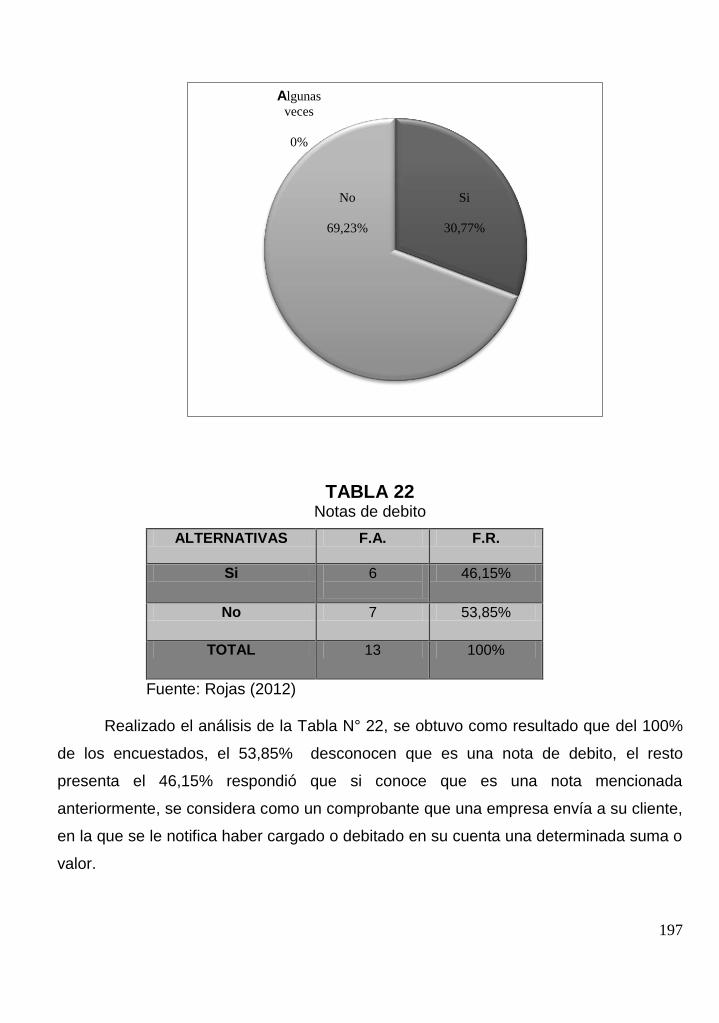

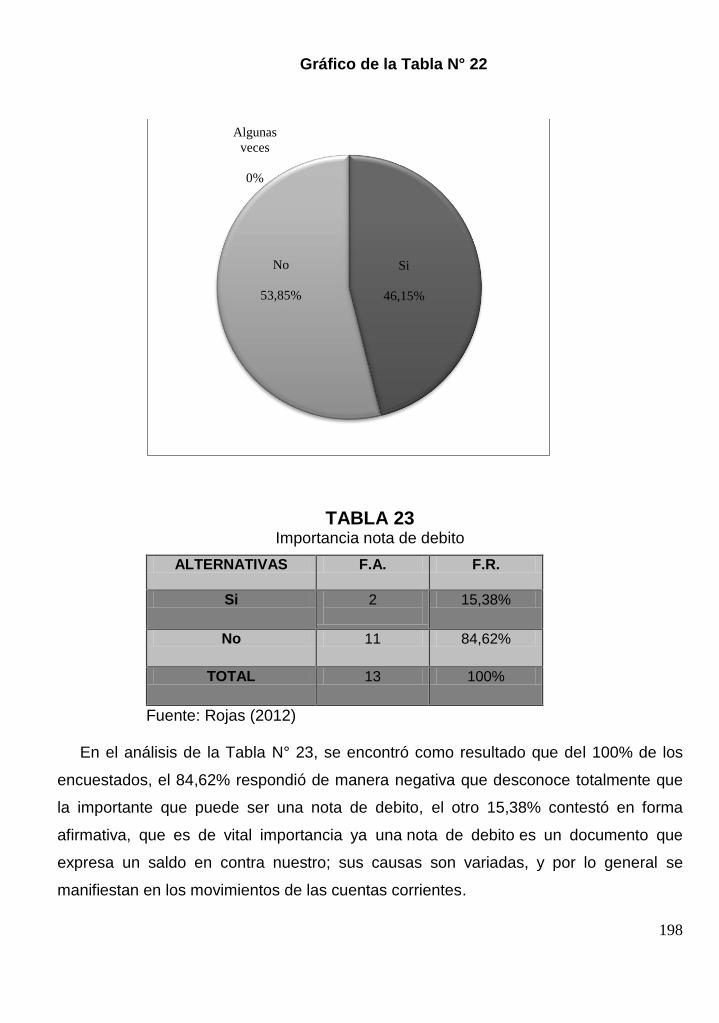

TABLA 22. NOTAS DE DEBITO…………………………………………………………… 157

TABLA 23. IMPORTANCIA NOTA DE DEBITO…………………………………………. 158

TABLA 24. NORMAS QUE ESTABLECEN LAS NOTAS DE DEBITO………………... 159

TABLA 25. NOTAS DE DEBITO SON FACTURAS…………………………………...… 160

TABLA 26. FORMATOS PARA EMITIR LAS NOTAS DE DEBITO…………………… 161

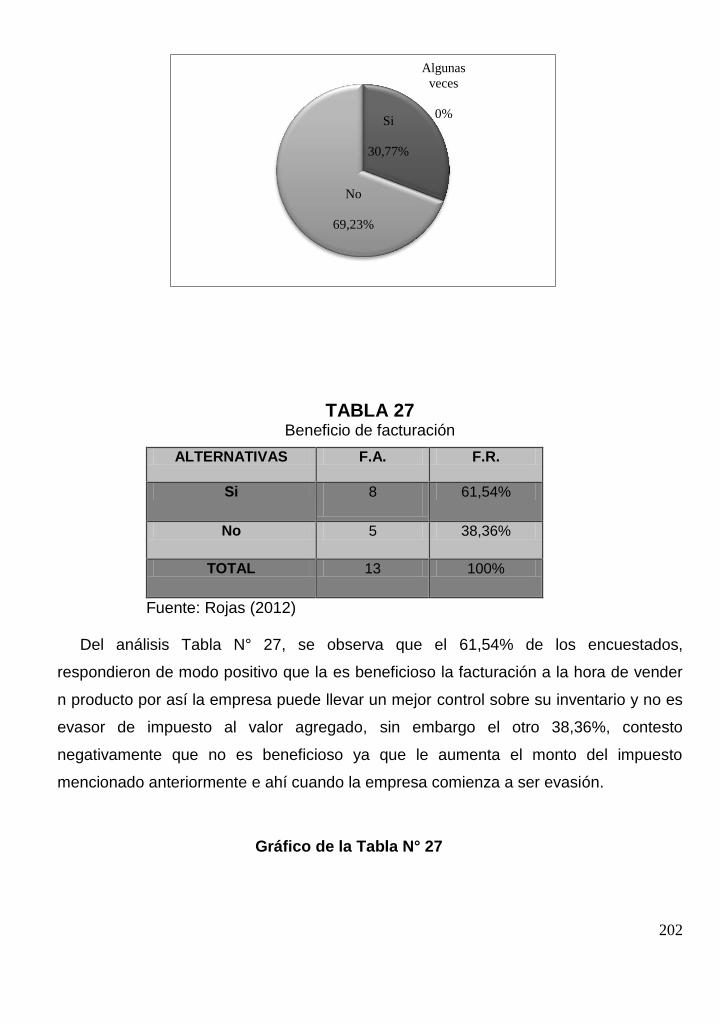

TABLA 27. BENEFICIO DE FACTURACIÓN…………………………………………….. 162

TABLA 28. COMUNICACIÓN DE CAMBIO DE ALTERACIÓN………………………... 163

TABLA 29. PROCESOS DE AUDITORÍA………………………………………………… 164

TABLA 30. PROCESO ADMINISTRATIVO………………………………………………. 165

TABLA 31. CONTROL…………………………………………………………………….... 165

TABLA 32. FISCALIZACIÓN……………………………………………………………….. 166

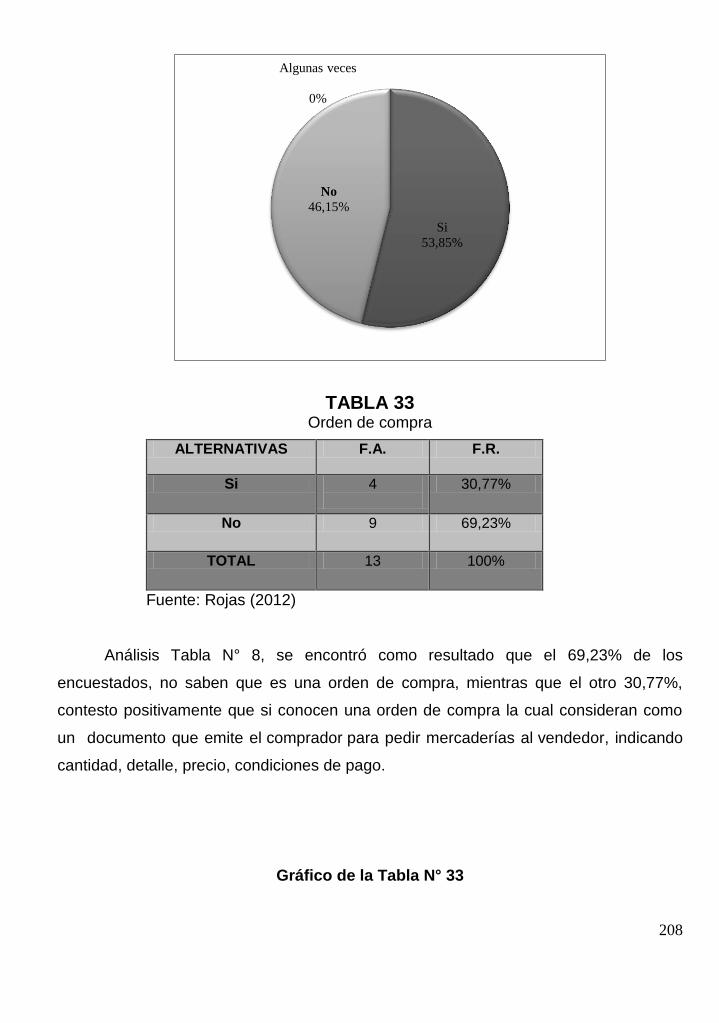

TABLA 33. ORDEN DE COMPRA………………………………………………………… 167

TABLA 34. TODOS LOS ARTÍCULOS COMPRADOS EN EL SECTOR FERRETERO

DEBEN LLEVAR ÓRDENES DE COMPRA…………………………....…… 168

TABLA 35. SE CONSIDERAN FACTURA LAS ÓRDENES DE COMPRA…………… 169

TABLA 36. GUÍA DE DESPACHO……………………………………………………....… 170

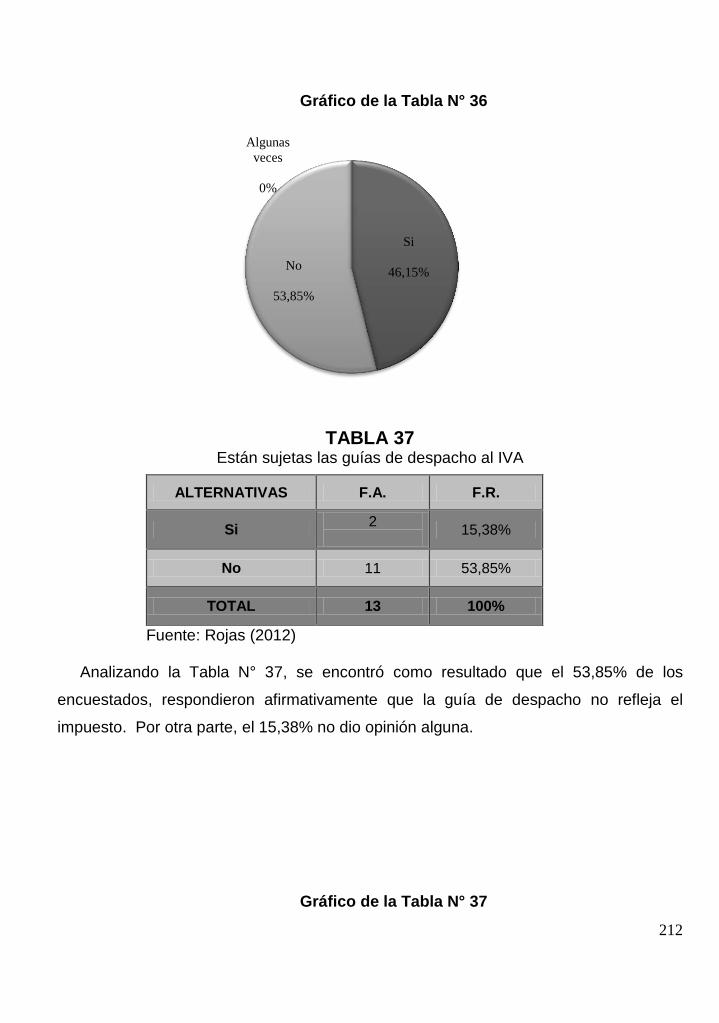

TABLA 37. ESTÁN SUJETAS LAS GUÍAS DE DESPACHO AL IVA…………………. 171

TABLA 38. SE CONSIDERAN LAS GUÍAS DE DESPACHO COMO UNA

FACTURA………………………………………………………………………. 172

ÍNDICE DE GRÁFICOS

Pág.

GRAFICO 1. EJEMPLARES SOBRE RÉGIMEN DE FACTURACIÓN……………….. 136

GRAFICO 2. EMISIÓN DE FACTURA……………………………………………………. 137

GRAFICO 3. DEBERES FORMALES………………………………………………………138

GRAFICO 4. SANCIONES..……………………………………………………….…….…. 139

GRAFICO 5. CONTRIBUYENTES………………………………………………………… 140

GRAFICO 6. NOTIFICACIÓN……………………………………………………………… 141

GRAFICO 7. ASISTENCIA TRIBUTARIA…………………………………………...……. 142

GRAFICO 8. CONTRIBUYENTES ORDINARIOS…………….………………..……….. 143

GRAFICO 9. FISCALIZACIÓN…………………………………………………………..… 144

GRAFICO 10. NORMAS……………………………………………………………………. 145

GRAFICO 11. CONTRIBUYENTE………………………………………………….……... 146

GRAFICO 12. IMPUESTO ………………………………………………….……………... 147

GRAFICO 13. CONTRIBUYENTES ORDINARIOS OBLIGACIÓN DE FACTURAR... 148

GRAFICO 14. MEDIO MECÁNICO O AUTOMATIZADO …………………………….... 149

GRAFICO 15. DATOS DEL R.I.F………………………………………………………….. 150

GRAFICO 16. NOTA DE CRÉDITO………………………………………………………. 151

GRAFICO 17. IMPORTANCIA NOTA DE CRÉDITO………………………………….... 152

GRAFICO 18. NORMAS QUE ESTABLECEN LAS NOTAS DE CRÉDITO………….. 153

GRAFICO 19. NOTAS DE CRÉDITO SON FACTURAS…..………………………….... 154

GRAFICO 20. ESTÁN SUJETAS LAS NOTAS CRÉDITO AL IVA…………………….. 155

GRAFICO 21. FORMATOS PARA EMITIR LAS NOTAS DE CRÉDITO……………… 156

GRAFICO 22. NOTAS DE DEBITO………………………….…..…………………..…… 157

GRAFICO 23. IMPORTANCIA NOTA DE DEBITO……………………………………... 158

GRAFICO 24. NORMAS QUE ESTABLECEN LAS NOTAS DE DEBITO……………. 159

GRAFICO 25. NOTAS DE DEBITO SON FACTURAS……………………………….… 160

GRAFICO 26. FORMATOS PARA EMITIR LAS NOTAS DE DEBITO………………... 161

GRAFICO 27. BENEFICIO DE FACTURACIÓN……………………………………….... 162

GRAFICO 28. COMUNICACIÓN DE CAMBIO DE ALTERACIÓN…………………...…163

GRAFICO 29. PROCESOS DE AUDITORÍA………………………………………..…… 164

GRAFICO 30. PROCESO ADMINISTRATIVO……………………………………..……. 165

GRAFICO 31. CONTROL…………………………………………………………………... 166

GRAFICO 32. FISCALIZACIÓN………………………………………………………….... 167

GRAFICO 33. ORDEN DE COMPRA…………………………………………………..… 168

GRAFICO 34. TODOS LOS ARTÍCULOS COMPRADOS EN EL SECTOR

FERRETERO DEBEN LLEVAR ÓRDENES DE COMPRA…………… 169

GRAFICO 35. SE CONSIDERAN FACTURA LAS ÓRDENES DE COMPRA…………170

GRAFICO 36. GUÍA DE DESPACHO……………………………………………….….… 171

GRAFICO 37. ESTÁN SUJETAS LAS GUÍAS DE DESPACHO AL IVA…………….…172

GRAFICO 38. SE CONSIDERAN LAS GUÍAS DE DESPACHO COMO UNA

FACTURA…………………………………………………………………… 173

18

CAPITULO I

EL PROBLEMA 1.- Planteamiento del problema.

El tema impositivo, históricamente ha establecido una determinada fuente de clase

de ingresos para el financiamiento público, obteniendo como contraparte las

transferencias que el Estado ejecuta con la intención de desarrollar las políticas

públicas en particular y el gasto público en general. Así mismo, la política fiscal de

cualquier Estado resume con claridad, cuáles son las clases de mayor o menor

ingresos, y los sectores sociales (trabajadores, comerciantes, importadores,

industriales, otros) que le permite a cualquier gobierno llevar adelante los llamados

gastos sociales y de capital, pero sobre todo, redistribuir a favor de esa parte de la renta

nacional que es el ingreso público (Hernández, 2009).

En Venezuela a partir de 1993, para enfrentar una dificultad financiera de carácter

estructural, por el órgano del Poder Ejecutivo Nacional, conferido de las autoridades

legales y normativas correspondientes de manera extraordinaria, a través de la Ley que

autoriza al Presidente de la República para establecer medidas extraordinarias en

materia económica y financiera, según Gaceta Oficial Nº 35.280 del 23 de agosto de

1993, instrumentó una serie de reformas en el área tributaria con el firme propósito de

contribuir al aumento de la recaudación tributaria de origen no petrolero; modernizar el

sistema jurídico tributario; ampliar una cultura tributaria y mejorar la eficiencia y eficacia

institucional en el ámbito tributario.

En la actualidad, a nivel mundial, tanto en los países desarrollados como en vía de

desarrollo se están efectuando cambios estructurales en los países, estos se ejecutan a

través de procesos de modernización, con la finalidad de transformar y adoptar nuevos

modelos administrativos, en la administración pública, que permitirán insertarse en el

19

contexto mundial. En consecuencia, estos procesos de la modernización de la

administración pública también ocurren en el estado Venezolano; que tiene por objeto

para la nación implantar un sistema político impositivo para la reducción de los índices

de evasión fiscal y consolidar un sistema tributario eficiente.

Con relación a las normas fundamentales que delimitan y disciplinan el ejercicio de

la potestad tributaria, se encuentran las disposiciones de la Carta Magna donde

reseñan los principios constitucionales como son: la legalidad, igualdad,

proporcionalidad, generalidad y territorialidad. Las misma son reforzadas en el Código

Orgánico Tributario (COT), el cual regula con carácter orgánico todo lo concerniente a

los tributos nacionales, contribuyendo el marco normativo para otra leyes, los cuales

estarán subordinados a él, garantizando la uniformidad jurídica tributaria.

En este sentido, la Administración Tributaria es la entidad por excelencia encargada

de dictar las normas para asegurar el cumplimiento de la emisión y entrega de factura

por parte de sujeto pasivo de este impuesto tales obligaciones de los adquiriente de los

beneficios y receptores de los servicios de exigir avales probatorios de la transacción

comercial o mercantil realizada. Tomando en cuenta el sistema macroeconómico, se

hace referencia sobre la base fundamental para establecer normas financieras en la

Constitución Nacional de la República Bolivariana de Venezuela (1999), dentro de la

cual expresa las disposiciones para el régimen tributario en cuanto al deber contributivo

de los ciudadanos.

De este modo, para tal propósito de garantizar una administración eficiente de la

tributación interna y aduanera, se creó el Servicio Nacional de la Administración

Aduanera y Tributaria (SENIAT), mediante Decreto N° 310 de fecha 10 de agosto de

1994, publicado en Gaceta Oficial N° 35.427 del 23 de marzo de 1994, como un servicio

con autonomía financiera y funcional. Su creación constituyó un gran avance en el

proceso de reforma del Estado y así fue visto por todos los sectores involucrados.

De esta manera, el Servicio Nacional de la Administración Aduanera y Tributaria

(SENIAT), está obligado a tomar en consideración los problemas que se pueden

20

acarrear a la sociedad con la entrada en vigencia de las Providencia Administrativa

emitidas, tomando en cuenta que es necesario las normativa que faciliten el control

tributario, sin menoscabar la interacción equilibrada de los sectores involucrados en el

proceso productivo de la economía nacional. Hay que destacar que omitir su

cumplimiento acarrea la aplicación de sanciones que definitivamente van en función de

percibir un importe de tributo que son posteriormente utilizados para cubrir las

necesidades de la colectividad.

Dentro del contexto, el propósito de facilitar a los contribuyentes (en este caso en el

sector ferretero) el deber tributario del régimen general de emisión de facturas que

beneficie la recaudación tributaria en pro del desarrollo del país; el Servicio Nacional de

la Administración Aduanera y Tributaria (SENIAT), bajo la gestión del Superintendente

José David Cabello Rondón (2008), modificó la Providencia Administrativa relacionada

con el régimen general de facturación, lo cual determina para este órgano tributario,

mayor garantía de control y supervisión sobre el cumplimiento de los deberes tributario

en todo el territorio nacional.

Tal es el caso que en más de 10 años, se han promulgado seis (6) normativas que

establecen las formas de emisión de facturas, comenzando con la Resolución N° 320

de fecha 28 de diciembre de 1999, publicada en Gaceta Oficial N° 36.859 de fecha 29

de diciembre de 1999, hasta la que se encuentra hoy día en vigencia que es la

Providencia Administrativa N° 00071, publicada en Gaceta Oficial N° 39.795 de fecha 8

de noviembre de 2011. Esta última estableció norma generales de emisión de factura

derogando a la Providencia Administrativa N° 0257 dictada por el Servicio Nacional de

la Administración Aduanera y Tributaria (SENIAT), la cual regula la misma materia

implantada las normas relativas a impresos y maquinas fiscales para la elaboración de

facturas.

Es evidente, que las continúas reformas en esta materia que debe acatar los

responsables de emitir el comprobante (fiscalmente válido) que respalde un operación,

pudieran traer como consecuencia para los sujetos pasivos obligados al régimen

21

general de facturación, una conducta de desconocimiento sobre la materia, y por ende,

un retraso en la adaptación de los formatos exigidos por el órgano recaudador del

tributo a pagar, haciendo también repercutir en la correcta deducción del Impuesto al

Valor Agregado (IVA), así como el incumplimiento de una obligación legal de carácter

tributario como es la determinación y traslación del impuesto correspondiente a la

operación gravada.

En consecuencia, ante esta situación, como es natural del ser humano, es la

resistencia al cambio, lo cual se reflejada en los contribuyentes del sector industrial

ferretero a someterse a los nuevos paradigmas del régimen general de facturación. Tal

es el caso en las empresas del sector ferretero de la Parroquia Francisco Ochoa del

Municipio San Francisco del Estado Zulia, que llevan la facturación manualmente,

generando de esta manera lentitud en este proceso y poca fialidad en la emisión del

comprobante que ampara la operación que se está realizando, donde los usuarios de

este segmento, han venido manifestado inquietudes ante esta problemática.

En virtud, de todo lo anteriormente planteado, sobre la situación que atraviesa la

Parroquia Francisco Ochoa del Municipio San Francisco del Estado Zulia en referencia,

la presente investigación se orienta a indagar la forma de superar esa resistencia al

cambio de la emisión de facturación por parte de los sujetos pasivo involucrados y para

determinar las debilidades y potencialidades del régimen de facturación, lo cual pone

en desventaja la situación financiera de la comunidad en general, por cuanto ésta

tiende a ser más satisfactoria en la medida que el sector ferretero pueda gestionar

adecuadamente sus responsabilidades y así emplear sus beneficios.

1.1.- Formulación del problema.

En virtud de lo antes expuesto se plantea las siguientes interrogantes: ¿Cómo será el nuevo régimen general de facturación?

22

¿Qué sujetos pasivos estarían obligados al régimen general de facturación en el

sector industrial ferretero?

¿Cómo es el régimen general de facturación de acuerdo a la Providencia Nº 0257?

¿Cómo es el régimen general de facturación de acuerdo a la Providencia

Administrativa N° 00071?

¿Cuáles son los cambios en el régimen general de facturación de las Providencia

Administrativas Nº 0257 y 00071 en el sector industrial ferretero?

2.- Objetivos de la investigación.

2.1.- Objetivo general.

Analizar el régimen general de facturación en el sector industrias ferreteros en la

Parroquia Francisco Ochoa del Municipio San Francisco del Estado Zulia.

2.2.- Objetivos específicos. Identificar los sujetos pasivos obligados al régimen general de facturación en el

sector industrial ferretero.

Analizar el régimen general de facturación de acuerdo a la Providencia Nº 0257.

Evaluar el régimen general de facturación de acuerdo a la Providencia

Administrativa N° 00071.

Determinar los cambios en el régimen general de facturación de las Providencia

Administrativas Nº0257 y 00071 en el sector industrial ferretero.

23

3.- Justificación de la investigación.

El estudio aportará fundamentos teóricos que lleva consigo el análisis del régimen

general de facturación que favorece el proceso de los alcances en las políticas

implementadas por la Administración Tributaria, el cual ayudaría a obtener repuestas

y/o soluciones concretas a la aplicación del proceso de mejoramiento continúo en

función de las necesidades y expectativas de los contribuyentes.

Al mismo tiempo, la investigación aportará elementos metodológicos para evaluar y

mejorar progresivamente los procesos de facturación desde una perspectiva de la

competitividad organizacional; que solucione problemas a nivel ferretero de manera

sistémica. Igualmente tiene como trascendencia que los mismos permitirán determinar

la productividad de este objetivo que persigue el sector ferretero, que servirá de base a

otras investigaciones referida al área tributaria. Por otra parte, la investigación tendrá

un punto de vista social, ayudando a fortalecer al municipio en contar con una

normativa que permitirá tener una mayor eficiencia tributaria, para así de esta manera

contribuir a evitar la evasión fiscal dentro el sector ferretero.

Así mismo, el responsable de emitir el comprobante (fiscalmente válido) que

respalde la operación de una venta o prestación de un servicio, que por

desconocimiento de las falla sobre la facturación, descuido o simplemente la apatía de

los propietarios pertinentes sobre las condiciones de la misma en el sector ferretero,

podría ser responsable de las sanciones aplicadas por la Administración Tributaria, por

falta de pericia o por negligencias ocupacionales dentro de la empresa. En efecto, si

no se preocupan por un estudio profundo sobre la facturación, que permita señalar los

peligros existentes, no será posible la eliminación o el control de riesgos, motivo por el

cual las inspecciones por parte se la administración tributaria el cual es un obligación

indispensable para alcanzar tal fin.

En tal sentido, la razón motivadora de esta investigación la establece el efecto de del

régimen general de facturación, así como los procedimientos empleados por las mismas

24

para su recaudación y enteramiento, con el propósito de aportar los conocimientos

necesarios sobre estas obligaciones tributarias, a las cuales están sujetas y la

identificación de aquel o aquellos modos más adecuados para que puedan formalizar

sus obligaciones. De este modo, se le pueden suministrar herramientas que le permitan

a la organización ampliar programas estratégicos para el conocimiento de sus

obligaciones tributarias e impedir que sean sancionadas por incumplimiento de la ley

que regula la materia.

Además, se considera de utilidad, en tanto pretende manifestar mediante el análisis,

el cumplimiento de la norma establecida para el cumplimiento de las obligaciones

tributarias como es el efecto de la providencia administrativa en cuanto al régimen

general de emisión de facturación en las empresas del sector industrial ferretero, cuya

actividad la desarrollan en la Parroquia Francisco Ochoa del municipio San Francisco

del Estado Zulia. La investigación tiene su justificación teórica basada en los

conocimientos que aporta la normativa legal reguladora de la Providencia Administrativa

N° 00071, especialmente en cuanto a los efectos que tenga dicho estatuto.

4.- Delimitación de la investigación.

La presente indagación se enmarca dentro de la línea de investigación Gerencia

Tributaria, que se llevará a cabo en la Parroquia Francisco Ochoa del Municipio San

Francisco del Estado Zulia, en donde se diagnosticara el régimen general de

facturación aplicado a trece (13) ferreterías de dicho municipio y adaptable para todo el

territorio nacional durante el año 2011. El estudio se desarrollará desde junio hasta

noviembre de 2012.

26

CAPITULO II

MARCO TEORICO

La información con la categoría de estudio, la Providencia Administrativa N° 0257 y

00071, constituye un valioso estudio tributario en tal sentido, en cuanto a lo referente a

los aspectos asociados con el régimen general de facturación dictaminada por la

Administración Tributaria Venezolana se han considerado algunas investigaciones

previas por estimar que tienen relación con el problema planteado, en donde se van a

desarrollar los antecedentes de la investigación, las bases teóricas, los términos

básicos, y al sistema de variable, en lo cual está basada dicha investigación las cuales

se mencionan a continuación.

1.- Antecedentes de la Investigación.

Durante el proceso de investigación, se realizó una visión de diversos trabajos de

investigación que con anterioridad han estudiado la providencia administrativa los

cuales servirán de grupo y sustituto a la presente investigación a continuación como

antecedentes se tomaron algunos trabajos relacionados con la providencia

administrativas como objeto de estudio, que en forma directa ó indirecta se relacionan

con la investigación propuesta y que sirve de apoyo para el desarrollo de la misma.

Fonseca Medina Arci María, Realizo la investigación la cual ha sido titulada “Análisis

comparativo de las Providencias Administrativas N° 0591 y 0257 sobre emisión de

facturas y otros documentos” Trabajo de Grado (MSc. en Gerencia Tributaria)

Universidad Dr. Rafael Belloso Chacín, (URBE), Decanato de Investigación y

Postgrado, Maestría en Gerencia Tributaria Maracaibo, 2011.

La presente investigación tiene como objetivo analizar comparativamente las

providencias administrativas número 0591 y 0257 que establecen normas generales de

27

emisión de facturas y otros documentos. Recurriendo a los planteamientos teóricos de

Thompson (2008), Viloria, Sánchez y Fraga (2005), Middleton, SENIAT (2007),

Santandreu (2007), Villegas (2005), Goldschmidt, Rodríguez y Beirutti (2008), Morles

(2007), Brewer-Carias (2007), Nava (2009), Constitución de la República Bolivariana de

Venezuela (1999), Ley de Impuesto al Valor Agregado (2005), Providencia

Administrativa N° 0591 y la Providencia Administrativa N° 0257 entre otros.

Dicha investigación se catalogó en su tipo como descriptiva, jurídico-dogmática y

documental con un diseño bibliográfico, no experimental, transversal o transaccional.

Así mismo, en dicha investigación se utilizó como técnica la observación y revisión

documental que se apoyó en libros, folletos, documentos, revistas, leyes y/o

Providencias Administrativas. Se aplicó un registro de especímenes en este caso el

fichaje de la bibliografía, las guías de observación documental para el análisis de las

deficiencias o novedades de las normas de Ley y por último se recuperaron los registros

electrónicos total y parcialmente.

En cuanto a la técnica de análisis e interpretación de los análisis se utilizó un análisis

crítico y comparativo con una vertiente documental. Denotando los resultados la

importancia de las facturas como documento mercantil y tributario, así como prueba de

control fiscal, que por ende debe cumplir con los requisitos establecidos por las

disposiciones legales contempladas. Por lo que se recomienda al legislador evaluar el

cumplimiento e impacto de las providencias que regulan la emisión de facturas y otros

documentos, para lograr que estas se adapten a las condiciones actuales, así como al

resto de las disposiciones legales y constitucionales del país.

El aporte de esta investigación, fue muy importante, ya que al basarse en las

providencias administrativa, las cuales establecen las normas general de emisión de

factura está ampliamente relacionado con nuestro objeto de estudio, y va a permitir la

resolución de muchas interrogantes respecto a las al régimen general de facturación de

la providencia administrativa N° 00071, así como se describir el régimen general de

facturación de acuerdo a la Providencia Administrativa N° 00071, los sujetos obligados

28

al régimen de facturación, al tener un campo de acción especifico, son los que

establecen estos deberes, los cuales dependerán de cada tipo de tributo.

Parra Núñez, Irene Carolina, Realizo la investigación “Cambios normativa sobre la

emisión de facturas y documentos equivalentes”, Trabajo de Grado (MSc. en Gerencia

Tributaria) Universidad Dr. Rafael Belloso Chacín, (URBE), Decanato de Investigación y

Postgrado, Maestría en Gerencia Tributaria, Maracaibo, 2011.

La presente investigación se fijó como propósito analizar los cambios normativos

sobre la emisión de facturas y documentos equivalentes, se fundamentó en las

disposiciones de la Constitución de la República Bolivariana de Venezuela (1999),

Código Tributario (2001), así como en las distintas reformas tributarias a las normativas

legales en el contexto de la emisión de facturas y documentos equivalentes, en especial

la Providencia Administrativa Nº SNAT/2008-0257, Nº SNAT/2007-0591y Resolución N°

SNAT/1999-0320 sobre las Normas Generales de Emisión de Facturas y otros

Documentos.

Se tipificó como descriptivo, modalidad documental, con diseño bibliográfico, no

experimental, se utilizó la observación directa a instrumentos legales y a material

bibliográfico. Del análisis se concluyó, que la evolución histórica de las reformas

tributarias a las normativas legales en el contexto de la reestructuración del sistema de

facturación nacional, actualmente ha introducido innovaciones importantes. Asimismo,

ha aplicado la legislación aduanera y tributaria nacional, el ejercicio, gestión y desarrollo

de las políticas aduanera y tributaria, en especial, administrar el sistema de los tributos

del Poder Público Nacional.

En cuanto a las providencias, estas sistematizan con fines de control fiscal, los

medios de emisión, formatos pre impresos, formas libres y máquinas fiscales y los

documentos emitidos, como facturas, órdenes de entrega, entre otros estableciendo,

entre otras, los datos formales contenidos en la expedición de cada uno de dichos

documentos. En cuanto a los cambios administrativos, las empresas, contribuyentes y

29

terceros, a fin de cumplir cabalmente con las disposiciones tributarias deberán realizar

erogaciones no planificadas, como la impresión de facturas acordes con la normativa,

adquisición de la maquina fiscal, a fin de evitar sanciones.

Aporte de esta investigación, se encuentra dado por el estudio que efectuó

Labastida, sobre la factura como medio de prueba, en el sentido que es perfectamente

aceptable en primer lugar, por el crecimiento del país y consecuentemente de su

economía y en segundo lugar, por la reducción que hay hoy en día, tiene relación

directa y personal entre los comerciante, y por lo tanto, la aceptación de la factura, es

realizada generalmente por un dependerte de la empresa , este punto constituye por lo

tanto objeto de análisis de la presente investigación.

Otra investigación presentada por Vielma Carolina (2008), la cual ha sido titulada

“Retención del Impuesto al Valor Agregado en las factura electrónica dentro del

ordenamiento jurídico tributario venezolano”, desarrollada en la Universidad de los

Andes para obtener el título de Trabajo de Grado MSc. en Gerencia Tributaria,

Mención: Rentas Internas.

Dicha investigación tiene como objetivo general analizar las disposiciones legales y

normativas vigentes en materia de retención del Impuesto al Valor Agregado en la

factura electrónica dentro del ordenamiento jurídico tributario venezolano. Las misma

es un estudio documental descriptiva, un diseño documental, para el caso de los

estudios documentales, la población o está representada por resultado concretos de la

fuente de información.

Por lo tanto, el instrumento de recolección empleados fue una guía de

observaciones documental la cual registra toda información para tomar notas o apuntes

que sirvan como guía o registro de lo que sea observado. Los datos recolectados

fueron enfocados en función de recabar la información necesaria para analizar la

retención del impuesto al valor agregado en la facturación electrónica dentro del

ordenamiento jurídico tributario venezolano.

30

De lo que se concluyo que en Venezuela existente conjunto de documentos legales

que regulan las actividades de retención, estableciendo las conclusiones a los

contribuyentes ordinarios del impuesto, en el cual se debe tener en cuenta que el

Servicio Nacional Integrado de Administración Aduanera y Tributaria (SENIAT), le ha

desarrollado un sistema de declaración retención electrónica del impuesto al valor

agregado, el cual es una aplicación diseñada para realizar de forma automatizada de

dicho proceso paso a paso al ir llenando cada uno.

Dicha investigación ofrece aporte teórico de la interpretación de la variable en

estudio desde la interpretación tributaria y permite la comparación de algunos procesos

metodológicos aplicados en el régimen general de facturación así como de los

resultados obtenidos.

Así da inicio con la investigación presentada por Reina Hernández, Guillermo. La

cual ha sido titulada “La Factura como elemento de control fiscal en el Impuesto al Valor

Agregado” Trabajo de Grado (MSc. en Gerencia Tributaria) Universidad Dr. Rafael

Belloso Chacín, Decanato de Investigación y Postgrado, Maestría en Gerencia

Tributaria, Maracaibo, 2004.

El trabajo tiene como principal objetivo, la factura como elemento de control fiscal en

el Impuesto al Valor Agregado. Para lograr los objetivos propuestos se estudió la

factura como medio de prueba de las operaciones mercantiles y para levantar el acta de

reparo fiscal. De igual forma se analizaron los requisitos intrínsecos y extrínsecos de la

factura como instrumento mercantil.

El estudio se desarrolló bajo la modalidad de investigación documental, tomando

como base los principios constitucionales sobre la distribución de las cargas públicas, el

Código Orgánico Tributario, el Código de Comercio, la Ley del Impuesto al valor

Agregado, y la Ley de Impuesto Sobre la Renta; la Resolución 320,emanada del

Ministerio de Finanzas. La Investigación también tuvo el soporte de Jurisprudencias

emanada del Tribunal Supremo de Justicia, relacionado a la factura como medio de

31

prueba. Teniendo como resultado una serie de conclusiones que podrán tomarse como

base para una futura reforma de la Ley de Impuesto al Valor Agregado y al control de

facturación.

Aporte de esta investigación se encuentra dado por el estudio sobre la factura como

elemento de control fiscal, lo cual se realiza una investigación sobre el código de

comercio las cuales son validas para comprender la factura aceptada como medio

probatorio de obligación entre las partes, por ente sirve de gran ayuda para Identificar

cuáles son los sujetos pasivos obligados al régimen general de facturación en el sector

industrial ferretero.

Velázquez, Engelbert José, Realizo la Investigación “Régimen de facturación por la

prestación de servicio en las estaciones expendedoras de combustible del Municipio

Maracaibo” Universidad Dr. Rafael Belloso Chacín, (URBE), Decanato de Investigación

y Postgrado, Maestría en Gerencia Tributaria, Maracaibo, 2012.

La presente investigación tiene como propósito evaluar el régimen de facturación por

la prestación de servicios en las estaciones de expendedoras de combustible del

Municipio Maracaibo. La metodología empleada fue de tipo aplicada, descriptiva, mixta

y transversal, la investigación cuenta con un diseño no experimental debido a la

variable considerada. Para cumplir con los objetivos documentales fue necesario el

análisis de aquellos documentos tributarios, tales como leyes y providencias, los cuales

permitieron obtener la información, asimismo se estableció la categoría de análisis.

El estudio también contó con objetivos de campo, los cuales fueron alcanzados

mediante la aplicación un instrumento tipo encuesta, el cual fue administrado a nueve

sujetos a cargo de estaciones expendedoras de combustible. Para determinar la validez

el instrumento se consultó el juicio de siete expertos tributarios, en cuanto a la

confiabilidad del mismo, fue necesaria la aplicación del método de la división por

mitades.

32

Los resultados obtenidos arrojaron que existe una falta de cumplimiento de deberes

formales por parte de las estaciones expendedoras de combustible, en este caso; el

deber formal de la emisión de facturas, aplicando las normas generales establecidas

por la Administración Tributaria, aunado a ello se evidencia la falta de conocimiento que

tiene el personal a cargo de estas estaciones de los requisitos que deben contener las

facturas para que sean aceptadas como prueba de desembolso.

Asimismo se logró detectar el alto grado de conocimiento que se tiene acerca del

documento equivalente de la factura que deben emitir las estaciones. Igualmente se

pudo conocer que existe cierto rechazo a la posible implantación de una adaptación

tecnológica que permita la emisión de una factura por cada operación de venta de

combustible que se realice.

Aporte de esta investigación se encuentra dado por el estudio Régimen de

facturación por la prestación de servicio en las estaciones expendedoras de

combustible, lo cual se realiza una investigación para ver si se da el cumplimento o no

sobre la facturación y si es aceptada como medio probatorio de obligación entre las

partes, por ente sirve de gran ayuda para Describir el régimen de facturación que

afecta al sector industrial ferretero.

Todas las investigaciones realizadas aportan datos sustanciales sobre el abordaje

tanto jurídico como tributario, del régimen general de emisión de facturas siendo

importante ya que sirven de guía de referencia para la presente investigación el cual se

titula, Efecto del Régimen General de Facturación Sector Industrias Ferreteros Caso:

Parroquia Francisco Ochoa Del Municipio San Francisco Del Estado Zulia.

2.- Bases Teóricas.

Las bases teóricas del estudio se dirigen a conceptualizar la emisión de factura

desde perspectiva de diversos autores de la doctrina tributaria. Seguidamente, se

33

señalan algunos planteamientos teóricos sobre las facturas como documento mercantil

tributario, el cual de otros autores para el presente estudio, en tanto se precisa el

propósito el Efecto del Régimen General de Facturación, lo cual establece la

providencia administrativa N° 00071, señalando así las sucesiones aplicable por el

incumplimiento de dicha providencia emanada por el Servicio Nacional Integrado de

Administración Aduanera y Tributaria (SENIAT).

2.1.- Concepto de Factura.

La factura suele definirse, como el documento o recibo entregado por el vendedor al

consumidor como prueba de q este adquirió unos artículos determinados o

comprobante de un servicio a un precio dado, y que representa, por lo tanto, un

derecho de cobro a favor del vendedor.

Según Joaquín Garrigues, “por factura se entiende, la lista de mercancía objeto de

un contrato con la mención de sus características (naturaleza, calidad y tipo), su precio

y su cantidad” expresa este autor que la factura se refiere “siempre” a un contrato

mercantil, que suele ser el de compra venta.

Para la doctrina tradicional del Derecho Mercantil, la factura es, juntos con los

vales, las notas de pedido, las notas de entrega, entre otros uno de los documentos

fundamentales que suelen enviar los comerciantes que han de realizar la entrega de

mercancía.

Según Castillo (2007), Una factura es un documento que respalda la realización de

una operación económica, que por lo general, se trata de una compraventa. En otras

palabras, una factura es el documento a través del cual una persona que vende puede

rendir cuentas, de forma instrumentalizada, al contrato de compraventa comercial. En

términos simple sería una boleta pero más completa, con una serie de requisitos e

información como veremos.

34

2.1.1. Tipos de Facturas.

Según Castillo (2007), Las que se denominan A, B y C, que, respectivamente

corresponden a las facturas ordinarias, rectificativas y recapitulativas:

Facturas ordinarias: son aquellas que documentan operaciones comerciales.

Facturas rectificativas: son aquellas que, tal como su nombre lo indica, rectifican los

errores realizados en una o más facturas previas. Se usan también en caso de

devoluciones de los productos o también para las comisiones por volumen.

Las facturas recapitulativas: son aquellas que se utilizan a fin de documentar un

conjunto de facturas emitidas durante un determinado período de tiempo. Para

poder hacer de este tipo de factura un documento válido, entonces será necesario

anular las anteriores.

Además de los tipos A, B y C de facturas existen otras tres que son variantes de las

demás:

1. Dentro de ellas se encuentra la denominada “pro-forma”, que se utiliza a fin de

documentar una oferta y las indicaciones precisas de cómo será la factura en caso

de ser suministrada, en la mayoría de los casos, ésta forma incluye la fecha de

máxima validez.

2. En segundo lugar, la “copia” se utiliza para otorgar una documentación al emisor,

contando con los mismos datos de la factura original, sin embargo, se especifica

que se trata de una copia para no confundirla con la original.

3. La última variante de factura es el duplicado, la que documenta la operación para el

receptor en caso de que se pierda el original. Al igual que la copia debe indicar que

se trata de un duplicado, para distinguirla en caso de que se encuentre el original.

35

2.1.2. Requisitos de Emisión de Factura.

Emitirse en triplicado, debiendo el original y el triplicado acompañar a los bienes

corporales muebles que se trasladan con motivo de una venta, de una convención

asimilada a venta, de una prestación de servicios o por traslados que no constituyan

ventas.

El duplicado deberá conservarlo el emisor, en su poder, a objeto de proceder

posteriormente a la facturación de la operación, cuando corresponda. Debe cumplir

con los mismos requisitos señalados para las facturas.

Igualmente deberá indicarse el nombre completo del prestador de servicio y

receptor de los bienes remitidos, cuando se trate de convenciones que no

constituyen venta, además del resto de los antecedentes legales exigidos.

Detalle completo de las especies que se trasladan, con indicación de las unidades,

peso o volumen, nombre y características de las especies y valor unitario.

En los traslados de bienes corporales muebles que correspondan a envíos que

efectúen los "vendedores" a consignatarios, comisionistas o martilleros, cuando no

importen ventas, será obligatorio para los mandantes consignar en las guías de

despacho, un precio unitario de las especies, aproximado al valor real de los bienes de

que se trate. Pueden totalizarse, pero no indicar separadamente el Impuesto al Valor

Agregado. (Viloria y Colaboradores 2003).

2.1.3. Características de Factura:

Según Castillo (2007), la factura conformada tiene las siguientes características:

- Se origina en la compra venta de mercaderías, así como en otras modalidades

contractuales de transferencia de la propiedad de bienes susceptibles de ser

afectados en prenda, en las que se acuerde el pago diferido del precio.

36

- El objeto de la compra venta u otras relaciones contractuales antes referidas debe

ser mercaderías o bienes de comercio distintos a dinero, no sujetos a registro.

- Los bienes y mercaderías pueden ser fungibles o no, identificables o no. No deben

estar sujetos a carga o gravamen alguno, salvo al que el titulo representa.

- La conformidad puesta por el comprador o adquiriente en el texto del título

demuestra por sí sola y sin admitirse prueba en contrario, que éste recibió la

mercadería o bienes descritos en la Factura Conformada, a su total satisfacción.

- Sólo una vez que cuente con la conformidad, el título puede ser objetivo de

transmisión.

- Desde su conformidad, representa además del crédito consistente en el saldo del

precio señalado en el mismo título, el derecho real de prenda que queda constituida

sobre toda la mercadería y bienes descritos en el mismo documento, a favor de

tenedor.

- Dimensiones mínimas: veintiuno (21) centímetros de ancho y catorce (14)

centímetros de alto.

- Copias: La primera y segunda copias serán expedidas mediante el empleo de papel

carbón, carbonado o autocopiado químico.

En consecuencia, la factura es un documento, que como ya se menciono con

anterioridad fue de uso frecuente, según Castillo (2007), por el hecho de registrar

diversos datos que permiten identificar la naturaleza de los negocios la misma se emite

como consecuencia de la ejecución de un contrato escrito, previamente celebrado por

las partes que intervienen con la relación jurídica, en el cual se registran diversos datos

usuales y pertinente que permitan identificar un negocio jurídico concreto tal es el uso

37

de la venta de un bien, el pago de un caso de arrendamiento, la prestación de un

servicio, entre otros.

La factura es un documento de uso frecuente en el cual se registran diversos datos

que permiten identificar un negocio jurídico concreto, la factura describe la naturaleza,

la calidad y las condiciones de una mercancía o de un servicio; el precio y los

eventuales descuentos que se concedan sobre el mismo; la condiciones de pago o de

la contraprestación correspondiente que haya pactado previamente las partes; quien

fabrica o suministra el bien o quien presta el servicio.

La efectividad compagina de impuesto directo (v.g. Impuesto Sobre la Renta LISR) e

impuesto indirecto (v.g. Impuesto al Valor agregado, anteriormente Impuesto Suntuario

y a las Ventas al Mayor), formó que nuestro sistema tributario obtuviera un significativo

grado de complejidad y, con ello, la imperiosidad necesidad de organizar la compromiso

de fiscalizadora del Servicio Nacional de la Administración Aduanera y Tributaria

(SENIAT). Pero, lograr la racionalización de la actividad tributaria requería,

conjuntamente de la instalación de un sistema y registro computarizados, implicar a los

particulares.

2.2.- La Factura como Deber Formal.

En la gestión del sistema impositivo, las facturas y documentos semejantes facilitan

a la administración una valiosa información de los procedimientos económicos de los

sujetos pasivos (contribuyentes y responsables tributarios) y de los terceros, con lo cual

aquella ve facilitada considerablemente su labor de control y recaudación de los

impuestos. Resguardados en ello, tanto nuestro representante tributario como la

administración tributaria, en ejercicio de su potestad normativa, se han dado a la tarea

de regular los procedimientos para la emisión de las facturas y de otros documentos

conformes o equivalentes, implantando requerimientos no solo en cuanto a los

obligaciones formales que tales documentaciones deben contener, sino también – como

38

se verá más allá en todo lo q tiene que ver con sus valor como prueba de las

operaciones en ellos contenidos.

En esta parte, conlleva la opinión de quienes afirman que los deberes de facturación

alcanzan relevancia y valor diverso como deber formal de los contribuyentes y

responsable, dependiendo del impuesto en el que se encuentren disciplinados. En el

campo del impuesto sobre la renta (LISLR), la precisión de los costos y gastos se

manifiestan básicamente con la posesión de la factura o de documentos equivalentes,

siempre que en estos salga el número de Registro de Información Fiscal (R.I.F.) del

emisor y se cumpla con el normativa sobre facturación emanada Servicio Nacional

Integrado de Administración Aduanera y Tributaria (SENIAT).

Pero, evidentemente, es en el campo del impuesto sobre el valor agregado (IVA),

donde la factura obtiene una especial trascendencia, pues a través de esta los

comerciantes y prestadores de servicios cumplen la deber que tienen de repercutir el

tributo sobre aquel para quien se efectúe la operación gravada. Nuestra legislación

impositiva exige a los empresarios, comerciantes y profesionales a la emisión de

facturas como documentos soportes de las operaciones efectuadas sean estos

contribuyentes del impuesto al valor agregado (IVAI; ello así, por cuanto, tales

documentos permiten conocer varias actividades efectuadas por los contribuyentes, sus

ingresos, costos y gastos, y su derecho a la deducción del impuesto al valor agregado

(IVA), soportado en la ganancia de bienes o servicios.

En otras palabras, las facturas permiten conocer la claridad de la situación tributaria

declarada por el sujeto pasivo. De hecho, la factura como prueba de la seguridad de las

acotaciones y registros contables en materia impositiva, ha resultado ser tan

significativo que, aun cuando un determinado sujeto (persona natural o jurídico), No

califique como “contribuyente” del impuesto al valor agregado (IVA), igualmente

corresponderá emitir su facturación de acuerdo con los requerimientos establecidos por

las leyes tributarias especiales, tal y como lo ordena el Código Orgánico Tributario

(COT), en su artículo 145, numeral 2.

39

Sin embargo, en el ámbito del impuesto al valor agregado (IVA), la factura o

documento equivalente obtiene una importancia significativa, puesto que constituye el

cauce juicioso a través del cual, el sujeto pasivo de la obligación tributaria debe

adiestrar su derecho-deber de repercutir el impuesto generado en sus operaciones

gravadas. En estos casos, la obligación tributaria se estipula la aplicación la alícuota del

impuesto sobre la correspondiente base imponible, es decir, sobre el precio facturado

del bien o del servicio.

Este cálculo ordena la ley debe llevarse a cabo en la factura o documento

equivalente por el vendedor de bienes o prestador de servicios. Lo anterior nos lleva

coincidir que la factura, aunque tiene algunos aspectos comunes con la factura

mercantil, no es idénticamente exacta, pues en ella concurren una serie de actos

jurídicos de diversa naturaleza, tales como declaraciones de voluntad, de conocimiento,

datos de hecho y de derecho (V.g. Traslación y persecución del impuesto

características de la venta, alícuota impositiva, etc.), con trascendencia en el ámbito

tributario y en la condición del emisor y receptor de tales documentos. Viloria M,

Mónica, y Col (2003).

Según Viloria M, Mónica, y Col (2003). Los deberes formales relacionados con la

facturación involucran: (i) la emisión de facturas (Artículo 145, numeral 2 del COT), las

cuales deberán emitirse por duplicado (Artículo 62 del Reglamento General de la

LIVA); (ii) la entrega de dichos documentos cuando sea obligatoria, es decir, cuando se

trata de ventas o prestaciones de servicios gravados con el impuesto al valor

agregado(IVA); (iii) la emisión o elaboración de las facturas cumpliendo con los

requisitos o características exigidas por las normas tributarias;(iv) el cumplimiento de las

normas tributarias en cuanto a los requisitos y autorizaciones correspondientes, en el

caso de facturas emitidas a través de maquinas fiscales o por medios electrónicos;(v)

exigir a los vendedores o prestadores de servicios las facturas, recibos o comprobantes

de las operaciones realizadas, cuando exista la obligación de emitirlos y, finalmente (vi)

emitir y aceptar documentos o facturas cuyo monto coincida con el correspondiente a la

operación realizada.

40

2.3. Hecho Imponible.

Según el Artículo 3 de la Ley del Impuesto al Valor Agregado (IVA), Constituyen

hechos imponibles a los fines de esta Ley, las siguientes actividades, negocios jurídicos

u operaciones:

1. La venta de bienes muebles corporales, incluida la de partes alícuotas en los

derechos de propiedad sobre ellos; así como el retiro o desincorporación de bienes

muebles realizados por los contribuyentes de este impuesto.

2. La importación definitiva de bienes muebles. 3. La prestación a título oneroso de servicios independientes ejecutados o

aprovechados en el país, incluyendo aquellos que provengan del exterior, en los

términos de esta Ley. También constituye hecho imponible, el consumo de los

servicios propios del objeto, giro o actividad del negocio, en los casos a que se

refiere el numeral 4 del artículo 4 de esta Ley.

4. La venta de exportación de bienes muebles corporales. 5. La exportación de servicios. 2.3.1. Temporalidad de los Hechos Imponibles. Artículo 13: Se entenderán ocurridos o perfeccionados los hechos imponibles y nacida, en consecuencia, la obligación tributaria: 1. En la venta de bienes muebles corporales, cuando se emita la factura o documento

equivalente que deje constancia de la operación o se pague el precio o desde que se haga la entrega real de los bienes, según sea lo que ocurra primero.

2. En la importación definitiva de bienes muebles, en el momento que tenga lugar el

registro de la correspondiente declaración de aduanas: En la prestación de servicios:

41

En los casos de servicios de electricidad, telecomunicaciones, aseo urbano, de transmisión de televisión por cable o por cualquier otro medio tecnológico, siempre que sea a título oneroso, desde el momento en que se emitan las facturas o documentos equivalente por quien preste el servicio En los casos de servicios de tracto sucesivo, distintos a los mencionados en el literal anterior, cuando se emitan las facturas o documentos equivalentes por quien presta el servicio o cuando se realice su pago o sea exigible la contraprestación total o parcialmente. En los casos de servicios prestados a entes públicos, cuando se autorice la emisión de la orden de pago correspondiente. En los casos de prestaciones consistentes en servicios provenientes del exterior, tales como servicios tecnológicos, instrucciones y cualesquiera otros susceptibles de ser patentados o tutelados por legislaciones especiales que no sean objeto de los procedimientos administrativos aduaneros, se considerará nacida la obligación tributaria desde el momento de recepción por el beneficiario o receptor del servicio. En todos los demás casos distintos a los mencionados en los literales anteriores, cuando se emitan las facturas o documentos equivalente por quien presta el servicio, se ejecute la prestación, se pague, o sea exigible la contraprestación, o se entregue o ponga a disposición del adquiriente el bien que hubiera sido objeto del servicio, según sea lo que ocurra primero. 2.3.2. Contribuyentes Ocasionales. a.- Los importadores no habituales de bienes muebles corporales.

b.- Las empresas públicas constituidas bajo la figura jurídica de sociedades mercantiles.

c.- Los institutos autónomos.

d.- Entes descentralizados y desconcentrados de los estados y municipios.

Quien incurra en el ilícito descrito en el numeral 1 será sancionado con multa de

una unidad tributaria (1U.T.) por cada factura, comprobante o documento dejado de

emitir hasta un máximo de doscientas unidades tributarias (200U.T.) por cada

periodo o ejercicio fiscal, si fuere el caso. Cuando se trate de impuestos al consumo

y el monto total de las facturas, comprobantes o documentos dejados de emitir

42

exceda de doscientas unidades tributarias (200 U.T.) en un mismo periodo, al

infractor será sancionado además con clausura de uno (1) hasta (5) días continuos

de la oficina, local o establecimiento en que se hubiera cometido el ilícito. Si la

comisión del ilícito no supera la cantidad señalada, solo se aplicara la sanción

pecuniaria. Si la empresa tiene varias sucursales, la clausura solo se aplicara en el

lugar de la comisión del ilícito.

Quien incurra en los ilícitos descritos en los numerales 2, 3y 4 será sancionado con

multa de una unidad tributaria (1 U.T.) por cada factura, comprobante o documento

emitido hasta un máximo de ciento cincuenta unidades tributarias (150U.T.) por

cada periodo, si fuere el caso.

Quien incurra en el ilícito descrito en el numeral 5 será sancionado con multa de

una a cinco unidades tributarias. (1 U.T. a 5 U.T.).

Quien incurra en el ilícito descrito en el numeral 6 será sancionado con multa de

cinco a cincuenta unidades tributarias (5U.T. a 50 U.T.)”. Código Orgánico

Tributario (1991).

Nótese sin embargo, que ni la normativa antes transcrita, ni el contenido del artículo

145, Ejusdem o del Reglamento General de la LIVA consagran como un deber formal

de los contribuyentes o responsables la obligación de exigir al emisor de la factura, la

corrección de dicho documento cuando este adolezca de algunos de los requisitos

fundamentales o estrictamente formales que de acuerdo con las normas tributarias

deben manifestar en las facturas o documentos equivalentes.

La única referencia pronuncia a la posibilidad de solicitar las rectificaciones a la

facturación, está contenida en el artículo 57 de la Ley del Impuesto al Valor Agregado

(LIVA), conforme al cual “la administración tributaria dictaminara las normas en que se

instauren los requisitos, formalidades y especificaciones que deben cumplirse en la

impresión y emisión de las facturas, en los otros documentos equivalentes que las

sustituyan, en las ordenes de entrega o guías de despacho y en las notas a que se

43

refiere el artículo 58, así como también en los comprobantes indicados en el artículo 54

de esta ley.

2.2.3.- Contribuyentes Formales.

Aquellos sujetos que realicen exclusivamente actividades u operaciones exentas o

exoneradas del impuesto, deberán cumplir con los deberes formales establecidos por la

Administración Tributaria mediante Providencia N° SNAT/2002/1.677 de fecha

14/03/2003, publicada en Gaceta Oficial N° 37.677 de fecha 25 de abril de 2003.

Son los sujetos que realicen exclusivamente actividades u operaciones extensas o

exoneradas del impuesto, y sólo están obligadas a cumplir con los deberes formales

que corresponden a los contribuyentes ordinarios. Asimismo, la Servicio Nacional

Integrado de Administración Aduanera y Tributaria (SENIAT), Tributaria podrá

establecer normas tendentes a regular la corrección de los errores materiales en que

hubiesen podido incurrir los contribuyentes al momento de emitir las facturas y cualquier

otro documento equivalente que las sustituyan”.

Sin embargo, hasta la fecha la Administración Tributaria aun no ha cumplido con

este mandato legal, por lo que los constituyentes y responsables necesitan de un

procedimiento formal que les permitan solicitar y ejecutar válidamente las correcciones

o rectificaciones sobre tales documentos cuando estos han sido emitidos con omisiones

a los requisitos formales o esenciales previstos en las normas tributarias.

El Servicio Nacional Integrado de Administración Aduanera y Tributaria (SENIAT),

ha reconocido explícitamente la ausencia de normas expresas sobre la rectificación de

facturas en algunos dictámenes emitidos por la Gerencia Jurídica Tributaria y la

Gerencia de Desarrollo Tributario de la Administración Tributación y, en este sentido, la

única salida momentánea que ha sido adaptada es la aplicada al régimen de sustitución

de facturas.

44

2.4. Naturaleza Jurídica de la Factura.

La cabida de representación a la que acaecemos hecho referencia, la factura y los

documentos semejantes gozan de la igual naturaleza jurídica que la factura mercantil.

En efecto, la factura y los documentos equivalentes son como su propio nombre lo

indica “documentos”, cuando en estos se incorpora una circunstancia, un hecho

declaración de conocimiento. Evidentemente, una factura que no ha utilizado, (aun

cuando contenga ciertos datos o requisitos que de acuerdo con la ley debe constar

“preimpresos” por una “imprenta utilizada”) es, en sí misma, un mero objeto o cosa;

para que la factura obtenga la término de “documento”, en sentido propio, es preciso

que contenga un mensaje, es decir, que en ella se reflejan ciertos hechos o se recojan

declaraciones de conocimientos con trascendencia tributaria.

Objetivamente en el Impuesto el Valor Agregado (IVA), la factura o documento

equivalente es el medio a través del cual el emisor (empresario, profesional o

comerciante, vendedor o prestador de servicios), cumple su deber de repercutir la cuota

de impuesto sobre aquel para quien ejecuta la operación gravada. En contraposición a

ello, para el receptor de la factura, la propiedad de la factura original forma un requisito

para el ejercicio del derecho a la deducción del impuesto soportado.

Palpablemente, de acuerdo con nuestra legislación el ejercicio del derecho a la

deducción, está condicionado a que el sujeto pasivo posea una factura o documento

equivalente original que se cumpla una serie de requisitos legales y reglamentos;

condición esta que como notaremos más adelante , ha sido erradamente interpreta por

el Servicio Nacional Integrado de Administración Aduanera y Tributaria (SENIAT), y,

recientemente, por alguna jurisprudencia de nuestros tribunales, alcanzar a considerar

a la factura o documento equivalente como el titulo único y exclusivo que confiere el

derecho a la deducción.

45

En cuanto al Fisco Nacional solo la posesión del única de la factura o documento

equivalente que reúna todos y cada uno de los requisitos legales y reglamentos

considerados fundamentales, confieren el sujeto pasivo el derecho a la deducción del

crédito fiscal que ha soportado en la adquisición de bienes y servicios gravados. En

palabras resumidas, de acuerdo con la interpretación administrativa del artículo 30 de la

Ley del Impuesto al Valor Agregado (LIVA), (anteriormente artículo 28 de la Ley de

Impuestos al Consumo Suntuario y a las Ventas al Mayor), el original de la factura o

documento equivalente que reúna todos y cada uno de los requisitos implantados en la

ley, es la única y exclusiva del derecho a la deducción de los créditos fiscales.

Hoy por hoy bien, si esta existiese la interpretación correcta, tendrían que concluir

que la posesión del original de la factura o documento equivalente que reúna todos los

requisitos legales y reglamentos, es para el contribuyente receptor de la factura en el

Impuesto al Valor Agregado (IVA), un requisito substantívame actos, en el sentido de

que no solo le sirve para manifestar la objetividad de la operación comercial y el hecho

de que se soporto el impuesto que la grava, sino que es imprescindible para la

existencia jurídica del crédito fiscal correspondiente.

En cuando al el “documento” puede verificar varias funciones jurídicas. Existen

documentos “necesarios para la efectividad o validez de actos jurídicos (requisitos de

ad solemnitatem o ad substantiam) cuya naturaleza jurídica es mixta, por ser a un

mismo período, constitutivos del derecho y medios de prueba, tanto dentro como fuera

del proceso; mientras que otros, sin duda la gran mayoría, poseen un valor jurídico ad

probationem de instrumento probatorio, sea que las partes hayan tenido o no, al

fórmalos, la propósito de pre establecer un medio de prueba; como dice Vittorio Denti, ´

en el último caso la exigencia legislativa tiene por objeto no la documentación del acto

jurídico, sino el documento; no, por la documentación del acto jurídico, sino el medio de

prueba.

Sin embargo puede acontecer que el documento no sea necesario para obtener

válidamente un derecho, pero si para ejercitarlo bien sea en un proceso (si la ley lo

46

exige como único medio de prueba) o extrajudicialmente ( por ejemplo, cuando se

pretenda ceder o endosar un crédito, vinculado al deudor y entonces el documento

constituye el titulo de crédito), o que sencillamente sea útil para facilitar el cumplimiento

de una obligación, identificando a quien pueda exigirla y, por tanto el ejercicio por parte

de este el derecho correlativo; en estos casos el escrito puede denominarse, como

presentan Liebman, documentos de legitimación. En este sentido puede hablarse de la

función legitimadora del documento, en cuanto legitima el ejercicio del derecho.

Aplicación lo expuesto a la factura o documento equivalente, resulta forzoso concluir

que la función que esta cumple en el impuesto al valor agregado es legitimadora, por

cuanto, (i) a través de su emisión se facilita el cumplimento de una obligación legal de

carácter tributario, cual es la determinación y traslación del impuesto correspondiente a

la operación gravada; (ii) la ley de los bienes o adquirentes de los servicios como los

“sujetos” obligados a exigirla (Art.57); y (iii) finalmente, permite a estos el ejercicio de un

derecho correlativo, a saber, la deducción del crédito fiscal soportado.

En efecto, la emisión de la facturación no es necesaria para la existencia jurídica o

validez del crédito fiscal (documento ad solemnitatem), es simplemente un documento

que reunidos los requisitos y características legales, posee fuerza probatoria plena para

el ejercicio del derecho a la deducción (Documentos ad probationem). De acuerdo al

diseño legal del Impuesto al Valor Agregado (IVA), (antes ICSVM), el crédito fiscal nace

cuando ha mediado una transacción comercial gravada y se ha repercutido y soportado

el impuesto; por lo tanto, la posesión de una factura original completa no es requisito

indispensable para adquirir válidamente el derecho al crédito fiscal efectivamente