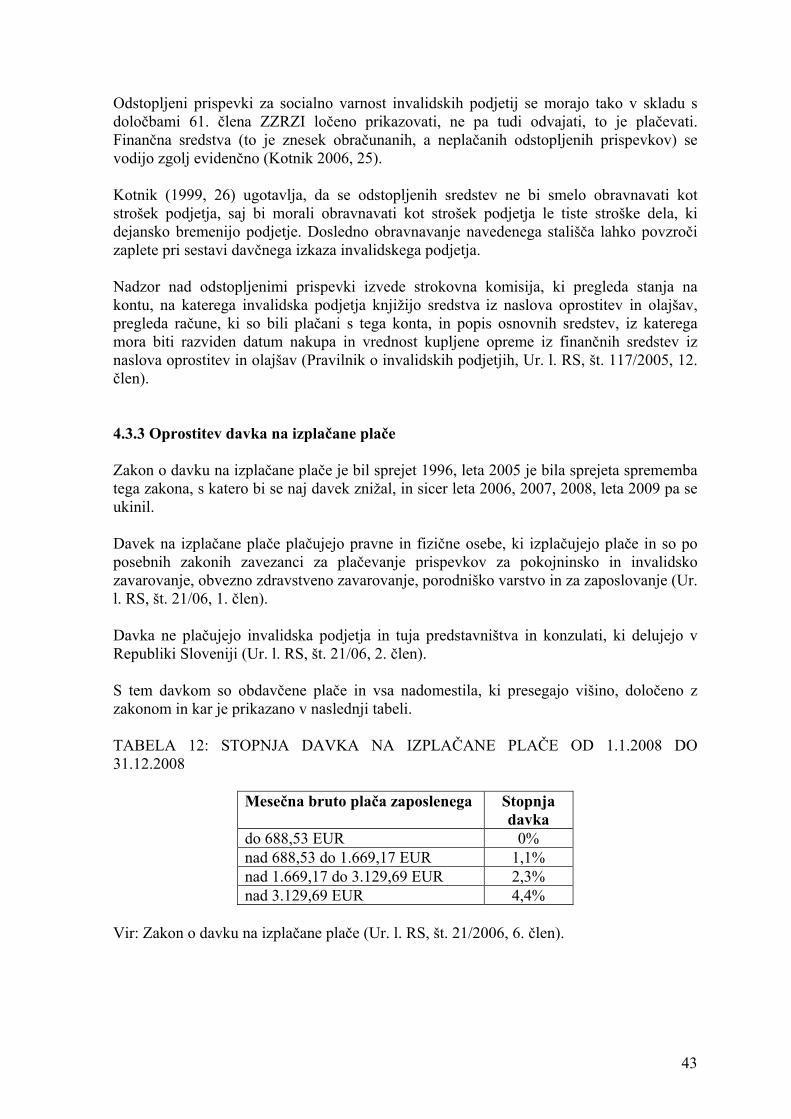

primerjalna analiza obdavČitve invalidskih...

TRANSCRIPT

UNIVERZA V MARIBORU EKONOMSKO - POSLOVNA FAKULTETA

MARIBOR

DIPLOMSKO DELO

PRIMERJALNA ANALIZA OBDAVČITVE INVALIDSKIH PODJETIJ V SLOVENIJI IN

NEMČIJI

Comperative analysis of taxable sheltered companies in Slovenia and Germany

Kandidatka: Tadeja Sreš Študentka rednega študija Številka indeksa: 81583519 Program: univerzitetni Študijska smer: računovodstvo in revizija Mentor: dr. Majda Kokotec - Novak

Bakovci, julij 2008

1

PREDGOVOR V Sloveniji in drugod v Evropski uniji se stopnjuje problem zaposlovanja ljudi z zmanjšanimi delovnimi sposobnostmi, kar je povezano s splošnim gospodarskim stanjem, rastočo brezposelnostjo na eni strani, po drugi strani pa z vedno večjimi pritiski konkurence zniževati stroške, kar pomeni tudi zmanjševanje delovne sile. Invalidom ostaja edina realna možnost zaposlovanja v invalidskih podjetjih in delavnicah. Invalidska podjetja v Sloveniji so gospodarske družbe, ki nimajo posebnih statusnih značilnosti, ki bi jih ločevala od drugih gospodarskih subjektov. Poseben pravni položaj imajo na področju davkov, delovnih razmerij in socialne varnosti. Glede na to, da imajo invalidska podjetja v Evropski uniji enoten namen koristiti javnemu interesu in da področja invalidskih podjetij urejajo nacionalne zakonodaje, je zanimivo primerjati poslovanje in posledično obdavčitev slovenskih invalidskih podjetij z nemškimi. Namen naloge je prikazati, kako so obdavčena invalidska podjetja oziroma delavnice v Sloveniji in Nemčiji. Podrobneje je predstavljen sistem obveznega zaposlovanja invalidov, v okviru katerega so predstavljene statusno-organizacijske značilnosti invalidskih podjetij, v nadaljevanju pomembnejši davki, ki bremenijo invalidska podjetja, številne olajšave in oprostitve, katerih so invalidska podjetja deležna zaradi statusa. V prvem poglavju je opredeljeno področje in problem, ki je raziskan. Navedeni so tudi namen, cilji in osnovne trditve raziskave. V nadaljevanju so podane predpostavke in omejitve, ki so bile prisotne pri pisanju diplomskega dela. Na koncu pa so navedene metode raziskovanja. V drugem poglavju je predstavljen položaj invalida na trgu dela v Sloveniji, obveznost zaposlovanja predpisanega števila invalidov, statusne in organizacijske značilnosti invalidskih podjetij ter dejavnosti, s katerimi se ukvarjajo. Tretje poglavje je namenjeno predstavitvi značilnosti kvotnega sistema v Nemčiji, organizacij, ki vzpodbujajo zaposlovanje invalidov, statusno-organizacijskih značilnosti integracijskih podjetij in invalidskih delavnic ter ciljnih skupin, ki jih le-te zaposlujejo. V četrtem in petem poglavju sta predstavljena pomembna davka, ki bremenita invalidska podjetja v obeh državah, to sta davek na dodano vrednost in davek od dohodkov pravnih oseb. Nemška invalidska podjetja so obremenjena še z obrtnim davkom in solidarnostnim prispevkom, ki ju ne poznamo v Sloveniji. V nadaljevanju obeh poglavij so predstavljene še nekatere vzpodbude in olajšave za zaposlovanje invalidov. V šestem poglavju so predstavljeni izračuni davčnih obveznosti invalidskega podjetja po slovenski in nemški zakonodaji. Namen analize je pridobitev hitrega in sistematičnega pregleda obdavčitve invalidskih podjetij. V zadnjem delu so predstavljene sklepne ugotovitve, do katerih smo prišli skozi raziskavo problema.

2

KAZALO 1 UVOD ................................................................................................................................ 4

1.1 Opredelitev področja in opis problema ....................................................................... 4 1.2 Namen, cilji in osnovne trditve ................................................................................... 4 1.3 Predpostavke in omejitve raziskave ............................................................................ 5 1.4 Uporabljene metode raziskave..................................................................................... 5

2 ZAPOSLOVANJE INVALIDOV V SLOVENIJI ......................................................... 6

2.1 Položaj invalidov na trgu dela v Sloveniji................................................................... 6 2.2 Pravne podlage zaposlovanja invalidov ...................................................................... 7 2.3 Oblike zaposlovanja invalidov .................................................................................... 8 2.4 Kvotni sistem zaposlovanja ......................................................................................... 9 2.5 Invalidska podjetja..................................................................................................... 13

2.5.1 Opredelitev poslanstva invalidskih podjetij ....................................................... 13 2.5.2 Status in pogoji delovanja invalidskih podjetij .................................................. 14

2.5.2.1 Invalidska podjetja skozi čas ....................................................................... 14 2.5.2.2 Status delovanja invalidskih podjetij........................................................... 15

2.5.3 Dejavnosti in poslovanje invalidskih podjetij .................................................... 16 2.6 Ugotovitve 2. poglavja .......................................................................................... 18

3 ZAPOSLOVANJE INVALIDOV V NEMČIJI ........................................................... 19

3.1 Položaj invalidov in njihova vključenost v delovno okolje ter pomembni izvajalci pospeševanja zaposlitve invalidov .................................................................................. 19 3.2 Kvotni sistem............................................................................................................. 20

3.2.1 Obveznost zaposlovanja invalidov in zaposlitvena kvota .................................. 20 3.2.2 Izračun števila obveznih delovnih mest za invalide ........................................... 21 3.2.3 Nadomestna dajatev............................................................................................ 22

3.3 Integracijski projekti.................................................................................................. 24 3.3.1 Opredelitev in namen integracijskih projektov .................................................. 24 3.3.2 Naloge in ciljne skupine zaposlovanja ............................................................... 25 3.3.3 Pospeševanje integracijskih projektov ............................................................... 25

3.4 Invalidske delavnice .................................................................................................. 27 3.4.1 Opredelitev in njihova vloga pri zaposlovanju invalidov................................... 27 3.4.2 Dejavnosti in naloge invalidskih delavnic.......................................................... 28

3.5 Ugotovitve 3. poglavja .............................................................................................. 29 4 OBDAVČITEV INVALIDSKIH PODJETIJ V SLOVENIJI.................................... 30

4.1 Davek na dodano vrednost ........................................................................................ 30 4.2 Davek od dohodkov pravnih oseb ............................................................................. 33 4.3 Vzpodbude za zaposlovanje invalidov ...................................................................... 39

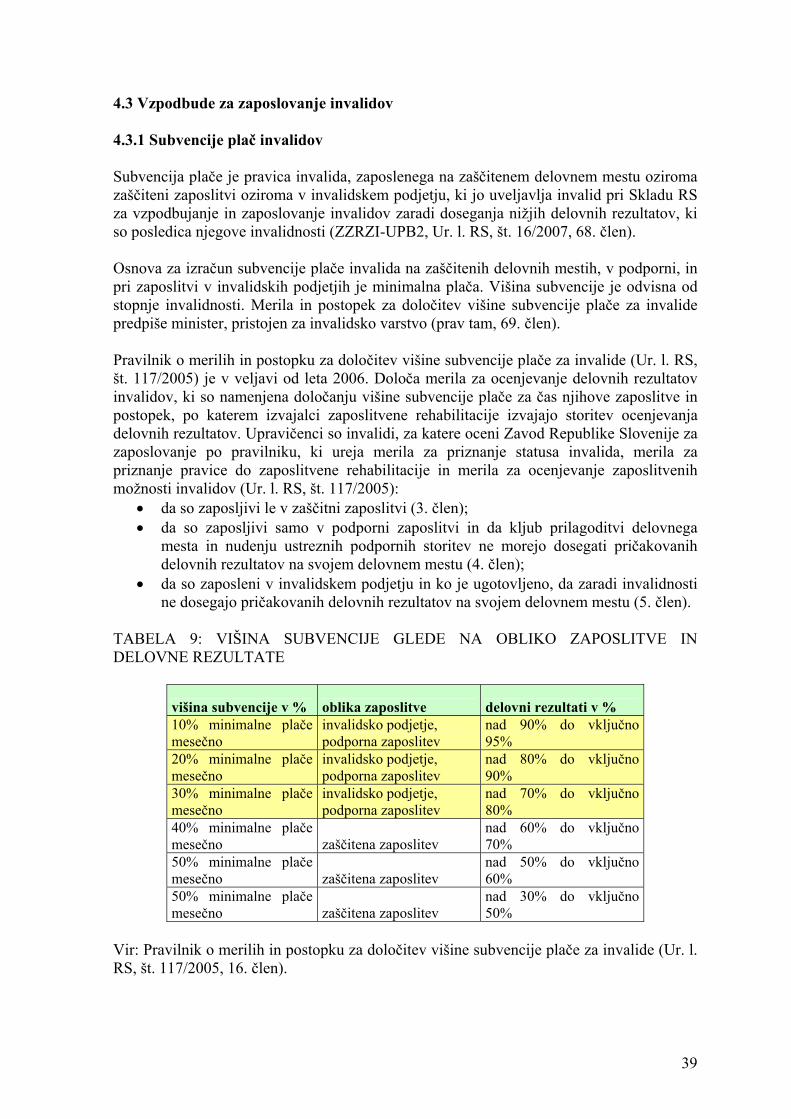

4.3.1 Subvencije plač invalidov................................................................................... 39 4.3.2 Odstopljena sredstva........................................................................................... 40 4.3.3 Oprostitev davka na izplačane plače .................................................................. 43 4.3.4 Posebnosti pri oddaji javnega naročila ............................................................... 44 4.3.4 Proračunske subvencije ...................................................................................... 44

4.4 Ugotovitve 4. poglavja .............................................................................................. 44

3

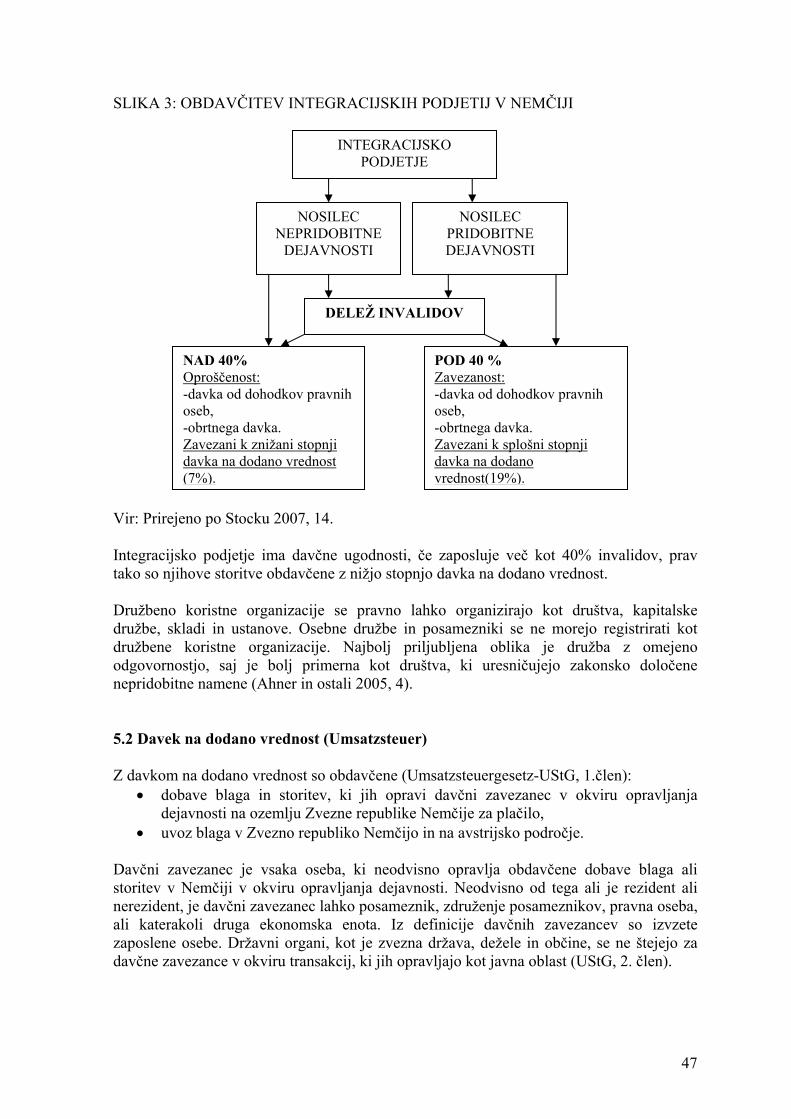

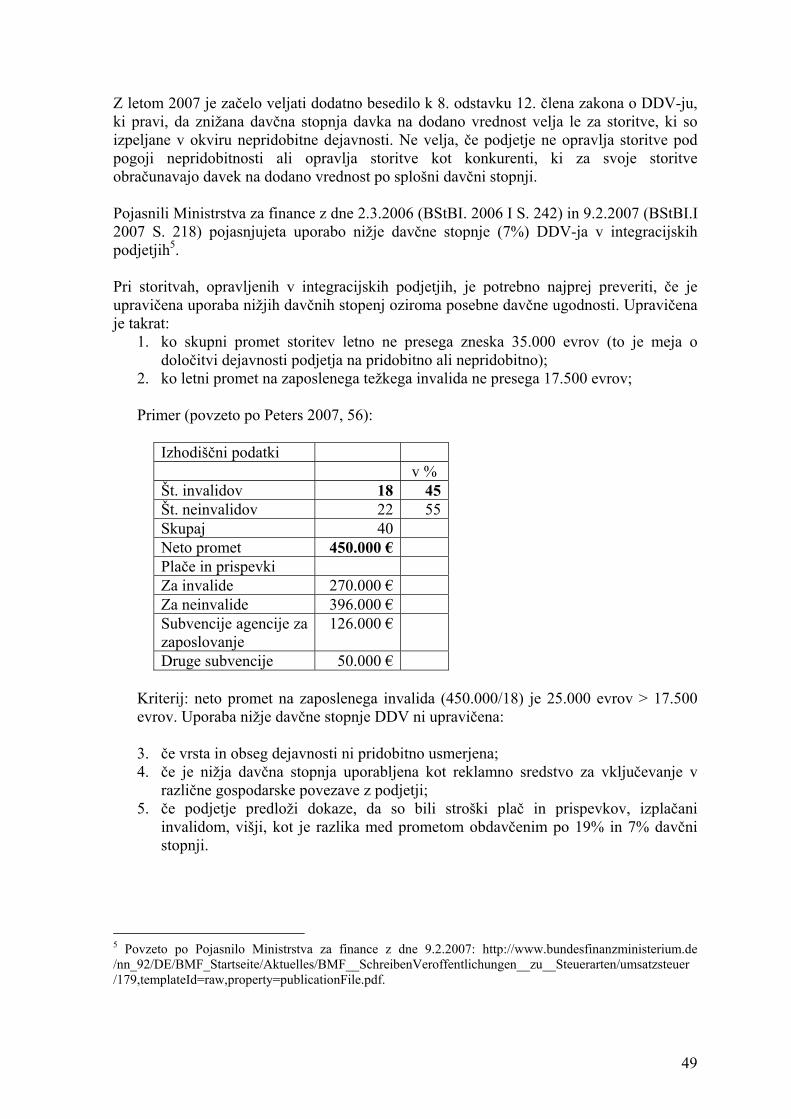

5 OBDAVČITEV INVALIDSKIH PODJETIJ V NEMČIJI ........................................ 45 5.1 Opredelitev statusa družbeno koristnih podjetij in pojma « Zweckbertriebe«.......... 45 5.2 Davek na dodano vrednost (Umsatzsteuer) ............................................................... 47

5.2.1 Obravnava davka na dodano vrednost v integracijskih podjetjih....................... 48 5.2.2 Obravnava davka na dodano vrednost v invalidskih delavnicah........................ 50

5.3 Davek od dohodkov pravnih oseb (Körperschaftsteuer) ........................................... 52 5.3.1 Obravnava davka od dohodkov pravnih oseb v integracijskih podjetjih in invalidskih delavnicah ................................................................................................. 54

5.4 Obravnava obrtnega davka v integracijskih podjetjih in invalidskih delavnicah...... 55 5.5 Vzpodbude in subvencije pri zaposlovanju invalidov v Nemčiji .............................. 57

5.5.1 Finančne subvencije pridobljene s strani agencije za zaposlovanje ................... 57 5.5.2 Finančne subvencije pridobljene s strani integracijskih servisov....................... 58

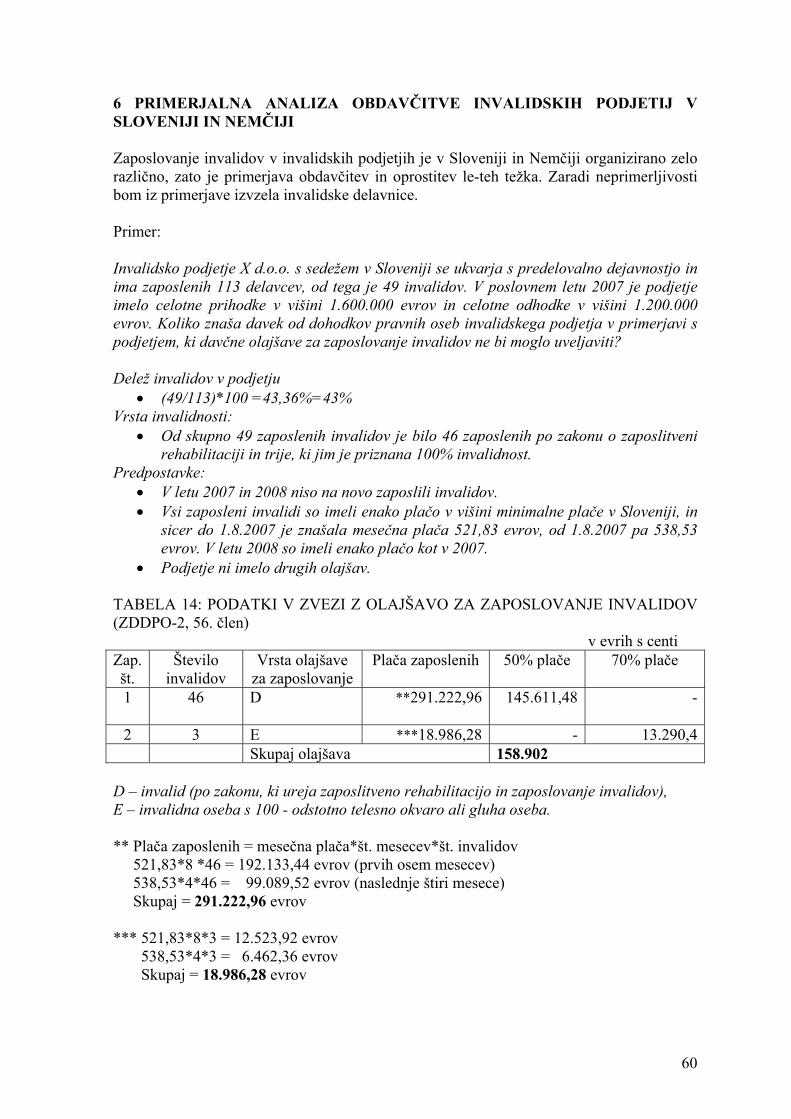

5.6 Ugotovitve 5. poglavja .............................................................................................. 59 6 PRIMERJALNA ANALIZA OBDAVČITVE INVALIDSKIH PODJETIJ V SLOVENIJI IN NEMČIJI................................................................................................ 60

6.1 Ugotovitve na podlagi praktičnih izračunov ............................................................. 64 7 SKLEP ............................................................................................................................. 65 8 POVZETEK.................................................................................................................... 66 9 SEZNAM LITERATURE.............................................................................................. 68 10 SEZNAM VIROV......................................................................................................... 68 11 SEZNAM TABEL, GRAFOV IN SLIK ..................................................................... 71

4

1 UVOD 1.1 Opredelitev področja in opis problema Zaposlitev oziroma delo še vedno predstavlja najpomembnejši instrument potrditve posameznikove sposobnosti delati in njegove pripravljenosti prispevati k dobrobiti vseh članov družbe. Invalidi v praksi nimajo enakih možnosti pri nastopanju na trgu dela in vključevanju v zaposlitev. Analize stanja na področju zaposlovanja kažejo, da je položaj invalidov na trgu dela manj ugoden, da se invalidi v manjši meri vključujejo na trg dela, da je stopnja brezposelnosti višja od splošne stopnje brezposelnosti in trajanje brezposelnosti daljše kot pri neinvalidnem prebivalstvu. Invalidska podjetja s svojim poslanstvom, zaposlovanjem invalidov, predstavljajo pomemben vidik socialne ekonomije, ker invalidi zahtevajo drugačen pristop k reševanju socialne in delovne problematike v podjetju. Zato v zadnjih letih v številnih državah prihaja do novih oblik zaposlovanja invalidov, ki omogočajo tesnejše vključevanje v običajna delovna okolja. Primerjalni pregled položaja invalidskih podjetij oziroma delavnic v Sloveniji in Nemčiji zajema njihov davčni vidik, subvencije in vzpodbude, status teh podjetij kot tudi zakonske osnove, ki regulirajo njihovo delovanje. Neposredna primerjava obdavčitve invalidskih podjetij med državama je težka zaradi nacionalnih razlik oziroma posebnosti pri zaposlovanju invalidov. Med državama prihaja do razlik glede opredelitve statusa podjetij, ki zaposlujejo invalide, njihovih dejavnosti in pravnih okvirjev, ki posledično vplivajo na obdavčitev in primerjavo le-teh. 1.2 Namen, cilji in osnovne trditve Namen diplomske naloge je prikazati, kako so obdavčena invalidska podjetja oziroma delavnice v Sloveniji in Nemčiji, katere so posebnosti obdavčitve ter katere davčne olajšave in oprostitve so jim priznane po zakonu. Cilji diplomskega dela so:

• predstaviti položaj invalidov na trgu dela v Sloveniji in Nemčiji; • predstaviti pravne podlage in oblike zaposlovanja invalidov v obeh državah; • analizirati kvotni sistem obeh držav; • predstaviti pomen in značilnosti invalidskih podjetij v Sloveniji; • opredeliti pojem integracijski projekti v Nemčiji; • predstaviti invalidske delavnice in njihovo vlogo zaposlovanja invalidov v Nemčiji; • analizirati davčno obravnavo invalidskih podjetij v Sloveniji in Nemčiji, ugotoviti

njihove posebnosti in razlike med državama.

5

Izhajali smo iz osnovne trditve, da so invalidska podjetja v Sloveniji najbolj razvita oblika socialnega podjetništva in da je njihov obstoj v veliki meri odvisen od ugodnosti, ki jih tem podjetjem namenja država. Obdavčitev in sistem ekonomskih olajšav je v zdajšnjih tržnih pogojih slabši, kot je bil v preteklosti. Prav tako smo izhajali iz trditve, da so v Nemčiji integracijski projekti in invalidske delavnice pripomogli k večji zaposlenosti invalidov in da je veljavna zakonodaja z vidika obdavčitve le-teh ugodna. 1.3 Predpostavke in omejitve raziskave Predpostavljali smo, da se v času raziskave zakonske podlage za izbrano področje niso spremenile in pravilnost uporabljenih podatkov ter virov. V diplomskem delu je uporabljena davčna zakonodaja Republike Slovenije in Zvezne republike Nemčije, dostopna domača in tuja literatura, strokovni članki s tega področja ter informacije z interneta. Ob tem je uporabljeno tudi znanje, pridobljeno v času študija na fakulteti, z omejitvijo, da je to znanje zgolj teoretično, brez večjih praktičnih izkušenj. Pri raziskavi smo naleteli na ovire pri pridobivanju podatkov za Nemčijo, ker so težko dostopni v knjižnicah v Sloveniji, zato smo se pri raziskavi davkov v Nemčiji v večji meri posluževali podatkov z interneta. 1.4 Uporabljene metode raziskave Pri raziskovanju teme diplomskega dela smo uporabili mikroekonomsko metodo raziskovanja, saj smo se osredotočili na obdavčitev invalidskih podjetij oziroma delavnic. Raziskava je statistično ekonomska, ker smo primerjali davke, ki jih plačujejo invalidska podjetja oziroma delavnice v Sloveniji in Nemčiji. V diplomskem delu je uporabljen deskriptivni pristop, predvsem v teoretičnem delu, ko smo predstavili pravno-formalne osnove invalidskih podjetij oziroma delavnic in obdavčitev le-teh. V sklopu deskriptivnega pristopa so uporabljene naslednje metode:

• Metoda deskripcije, ker smo opisovali določena dejstva, pojave ter njihovo emperično potrjevanje odnosov in vezi, vendar brez znanstvenega tolmačenja in pojasnjevanja.

• Komparativna metoda, saj smo primerjali obdavčitev in olajšave invalidskih podjetij med dvema državama.

• Metoda kompilacije, ker smo povzemali spoznanja drugih avtorjev, ki so raziskovali to področje.

• Metoda klasifikacije, saj smo se omejili na določene davke, s katerimi se srečujejo invalidska podjetja.

6

2 ZAPOSLOVANJE INVALIDOV V SLOVENIJI 2.1 Položaj invalidov na trgu dela v Sloveniji Za invalida se v skladu s 3. členom zakona o zaposlitveni rehabilitaciji in zaposlovanju invalidov (v nadaljevanju ZZRZI) šteje oseba, ki status invalida pridobi po tem zakonu ali po drugih predpisih, in oseba, pri kateri so z odločbo pristojnega organa ugotovljene trajne posledice telesne, duševne okvare ali bolezni in ima zato bistveno manjše možnosti, da se zaposli, ohrani zaposlitev ali v zaposlitvi napreduje (Ur. l. RS, št. 16/2007). Invalidi nimajo enakih možnosti pri vključevanju v zaposlitev. Prav zaposlitev in delo sta pomembna dejavnika za zagotavljanje večje neodvisnosti invalidov in s tem možnosti za njihovo samostojno življenje v skupnosti in aktivno vključevanje tudi na druga področja življenja (Inštitut za delo pri Pravni fakulteti Univerze v Ljubljani, Kresal 2007, 27). Na alokacijo delovne sile (npr. zagotavljanje vključenosti invalidov na trg delovne sile) skušajo moderne države vplivati z izvajanjem različnih ukrepov in programov, ki so del aktivne politike zaposlovanja ali pasivne politike zaposlovanja (Greuv 2007, 11; povz. po Svetilnik 2002, 144-145). Aktivna politika zaposlovanja je usmerjena na usklajevanje ter regulacijo ponudbe in povpraševanja po invalidih, na opravljanje oziroma zmanjševanje njihove brezposelnosti (Kobal 2001, 3).

Po drugi strani pa moderne države vplivajo na večjo vključenost invalidov na trgu delovne sile s socialno politiko. V socialni politiki najdemo ukrepe, s katerimi država zagotavlja posameznikom socialno varnost v času brezposelnosti. Socialna varnost se zagotavlja z denarnimi dajatvami (denarno nadomestilo za odsotnost z dela zaradi bolezni, invalidnina, invalidski dodatek, socialna pomoč) in pravico do predčasne upokojitve. Takšni ukrepi so del pasivne politike (Gruev 2007, 11-12). V Sloveniji se delež invalidov giblje med osem in devet odstotkov celotne populacije. Po oceni Svetovne zdravstvene organizacije pa je na svetu invalidnih 600 milijonov ljudi, kar je skoraj 10 odstotkov vsega prebivalstva. Med temi je več kot 60 odstotkov starih od 15 do 64 let, največ, okrog 80 odstotkov, pa jih živi v deželah v razvoju (Vertot, 2007, 11). Jung (Inštitut RS za rehabilitacijo 2004, 26) predstavi razloge za visoko brezposelnost invalidov, ki so naslednji: nedostopnost izobraževanja ali usposabljanja v spretnostih, ki so potrebne za zaposlitev, domneve delodajalcev, da niso sposobni delati, pomanjkanje strokovno podpornih služb, premalo je podporne zakonodaje in politik.

7

TABELA 1: ZAPOSLENI IN BREZPOSELNI INVALIDI V SLOVENIJI PO VRSTAH INVALIDNOSTI - SKUPAJ IN PO SPOLU, OKTOBER 2007

Zaposleni invalidi Brezposelni invalidi skupaj ženske moški skupaj ženske moški

Delovni invalidi

30.739

13.116

17.626

8.149

3.320

4.829

Kategorizirani mladostniki

647

307

340

807

408

399 Status invalida priznan po ZZRZI

964

432

532

1.140

543

597

Vojni, vojaški mirnodobni in civilni vojni invalidi

62

4

58

19

2

17

Invalidi z ugotovljeno telesno okvaro

796

389

407

30

12

18

Invalidne osebe po predpisih EU

2

-

2

-

-

-

Skupaj

33.210

14.248

18.962

10.145

4.285

5.860 Vir: Prirejeno po Vertot (2007, 11). V mesecu oktobru 2007 je bilo v Sloveniji 10.145 brezposelnih invalidov. Glede na spol je bil delež moških brezposelnih invalidov večji, in sicer okoli 57,8%. Prav tako je bil večji delež moških med zaposlenimi invalidi. Med vsemi zaposlenimi invalidi je največ delovnih invalidov, to je 92,6%. 2.2 Pravne podlage zaposlovanja invalidov Splošna ureditev zaposlovanja je vsebovana v zakonu o zaposlovanju za primer brezposelnosti (v nadaljevanju ZZZPB). ZZZPB ureja (Ur. l. RS, št. 107/2006, 1. člen) posredovanje zaposlitev in dela, zavarovanje za primer brezposelnosti in štipendiranje iz javnih sredstev. Osrednja institucija na tem področju je Zavod Republike Slovenije za zaposlovanja, ki sodeluje z drugimi institucijami, npr. s centri za socialno delo, Zavodom za zdravstveno zavarovanje Slovenije, Zavodom za pokojninsko in invalidsko zavarovanje itd. Osrednji zakon na področju zaposlovanju invalidov je zakon o zaposlitveni rehabilitaciji in zaposlovanju invalidov (v nadaljevanju ZZRZI)- (Ur. l. RS št. 63/2004), ki je bil sprejet leta 2004 in je bil kasneje večkrat spremenjen in dopolnjen. Zakon o zaposlitveni rehabilitaciji in zaposlovanju invalidov (ZZRZI-UPB2; Ur. l. RS št. 16/2007) ureja zaposlitveno rehabilitacijo, vrste zaposlitev za invalide, programe socialne vključenosti, kvotni sistem zaposlovanja invalidov, finančne in druge vzpodbude za zaposlovanje invalidov. Namen zakona je povečati zaposljivost invalidov in vzpostaviti pogoje za njihovo enakovredno udeležbo na trgu dela z odstranjevanjem ovir in ustvarjanjem enakih možnosti (prav tam, 2. člen).

8

ZZRZI se je resnično začel v celoti izvajati šele od 1.1.2006 dalje, potem ko so bili sprejeti vsi potrebni podzakonski predpisi. Z začetkom leta 2006 celovito področje zaposlovanja invalidov urejajo:

• Pravilnik o merilih za priznanje statusa invalida, za priznanje pravice do zaposlitvene rehabilitacije, za ocenjevanje zaposlitvenih možnosti invalidov in delo rehabilitacijskih komisij (Ur. l. RS, št. 117/2005);

• Pravilnik o merilih in postopku za določitev višine subvencije plače za invalide (Ur. l. RS, št. 117/2005);

• Pravilnik o invalidskih podjetjih (Ur. l. RS, št. 117/2005); • Pravilnik o zaposlitvenih centrih (Ur. l. RS, št. 117/2005); • Uredba o določitvi kvote za zaposlovanje invalidov (Ur. l. RS, št. 32/2007).

2.3 Oblike zaposlovanja invalidov Zakon o zaposlitveni rehabilitaciji in zaposlovanju invalidov predvideva za invalide, ki so zaposljivi, različne vrste zaposlitev (Ur. l. RS, št. 16/2007, 36. člen):

• zaposlitev v običajnem delovnem okolju, • zaščiteno zaposlitev v zaposlitvenem centru, • podporno zaposlitev, • zaposlitev v invalidskih podjetjih.

a) Zaščitena zaposlitev Zaščitena zaposlitev je zaposlitev invalida na zaščitenem delovnem mestu in v delovnem okolju, prilagojenim sposobnostim in potrebam invalida, ki ni zaposljiv na običajnem delovnem mestu. Zaščitena delovna mesta zagotavljajo predvsem zaposlitveni centri, vendar je tudi opravljanje dela invalida na domu opredeljeno kot zaščiteno delovno mesto (ZZRZI-UPB2, Ur. l. RS, št. 16/2007, 41. člen). Z zaposlitvenimi centri se zagotavljajo zaščitena delovna mesta invalidom, ki zaradi invalidnosti dosegajo od 30% do 70% pričakovanih delovnih rezultatov in jim je o tem Zavod Republike Slovenije za zaposlovanje izdal odločbo, da so zaposljivi na zaščitenih delovnih mestih (Pravilnik o zaposlitvenih centrih, Ur. L. 117/2005, 2. člen). Po podatkih Ministrstva za delo, družino in socialne zadeve je v Sloveniji na koncu leta 2006 delovalo 8 zaposlitvenih centrov, v katerih je bilo zaposlenih okrog 100 invalidov (Inštitut za delo pri Pravni fakulteti Univerze v Ljubljani, Kresal 2007, 37). b) Podporna zaposlitev Podporno zaposlovanje se uporablja kot alternativa zaposlovanja v invalidskih podjetjih in varstveno delovnih centrih (pokriva koncept t.i. sheltered employment oziroma zaščitenega zaposlovanja) in se ne nanaša na odprti trg dela. Temelji na vključevanju usposabljanja in zaposlovanja v skupnost. Odprto je za vse vrste invalidnosti in vse stopnje, tudi za tiste invalide z najtežjimi prizadetostmi (Čufer in Tabaj 2004, 124).

9

Podporna zaposlitev je zaposlitev invalida na delovnem mestu v običajnem delovnem okolju s strokovno in tehnično podporo invalidu, delodajalcu in delovnem okolju. Strokovna podpora obsega: informiranje, svetovanje in usposabljanje, osebno asistenco, spremljanje pri delu, razvoj osebnih metod dela in ocenjevanje njegove delovne uspešnosti. Tehnična podpora obsega prilagoditev delovnega mesta in sredstev za delo. Strokovna podpora z informiranjem in svetovanjem se zagotavlja tudi delodajalcu in delovnemu okolju invalida (ZZRZI – UPB2, Ur. l. RS, št. 16/2007, 49. člen). Zaposlovanje invalidov v invalidskih podjetjih bo predstavljeno v poglavju 2.5. 2.4 Kvotni sistem zaposlovanja V državah Evrope, kjer že dalj časa deluje trg dela, so za zaščito skupin brezposelnih, ki na trgu ne morejo enakovredno nastopati, poleg ukrepov izenačevanja, uvedli tudi zakonsko obvezno zaposlovanje invalidov, tako imenovani kvotni sistem oziroma kvotno-davčni sistem (Inštitut RS za rehabilitacijo, Presen 2004, 94). V Sloveniji je uveljavljen kvotno-davčni sistem, ker delodajalcem dovoljuje nadomestno izpolnjevanje kvote s sklenitvijo pogodb o poslovanju z invalidskim podjetjem ali zaposlitvenim centrom. S 1. januarjem 2006 je v Sloveniji začela veljati Uredba o določitvi kvote za zaposlovanje invalidov in drugi podzakonski predpisi, pripravljeni na podlagi Zakona o rehabilitaciji ter zaposlovanju invalidov. Tako je bil v slovenski pravni sistem uveden kvotni sistem zaposlovanja invalidov, uvedene so bile zelo koristne vzpodbude delodajalcem, ki na novo zaposlujejo invalide, hkrati pa so začele veljati spremembe na področju odpuščanja invalidov. Kvotni sistem zaposlovanja invalidov pomeni (Sklad RS za vzpodbujanje zaposlovanja invalidov, http://www.svzi.gov.si/index.php?dep_id=3&content=12):

• obveznost delodajalcev, da od skupnega števila zaposlenih delavcev zaposlujejo predpisan odstotek invalidov ali

• nadomestno izpolnjevanje kvote s sklenitvijo pogodb o poslovnem sodelovanju z zaposlitvenim centrom ali z invalidskim podjetjem v predpisani minimalni letni vrednosti ali

• plačevanje mesečnih prispevkov v višini 70% minimalne plače za vsakega manj zaposlenega invalida v okviru kvote.

Slika 1 prikazuje delovanje kvotnega sistema v Sloveniji.

10

SLIKA1: SHEMA KVOTNEGA SISTEMA V SLOVENIJI

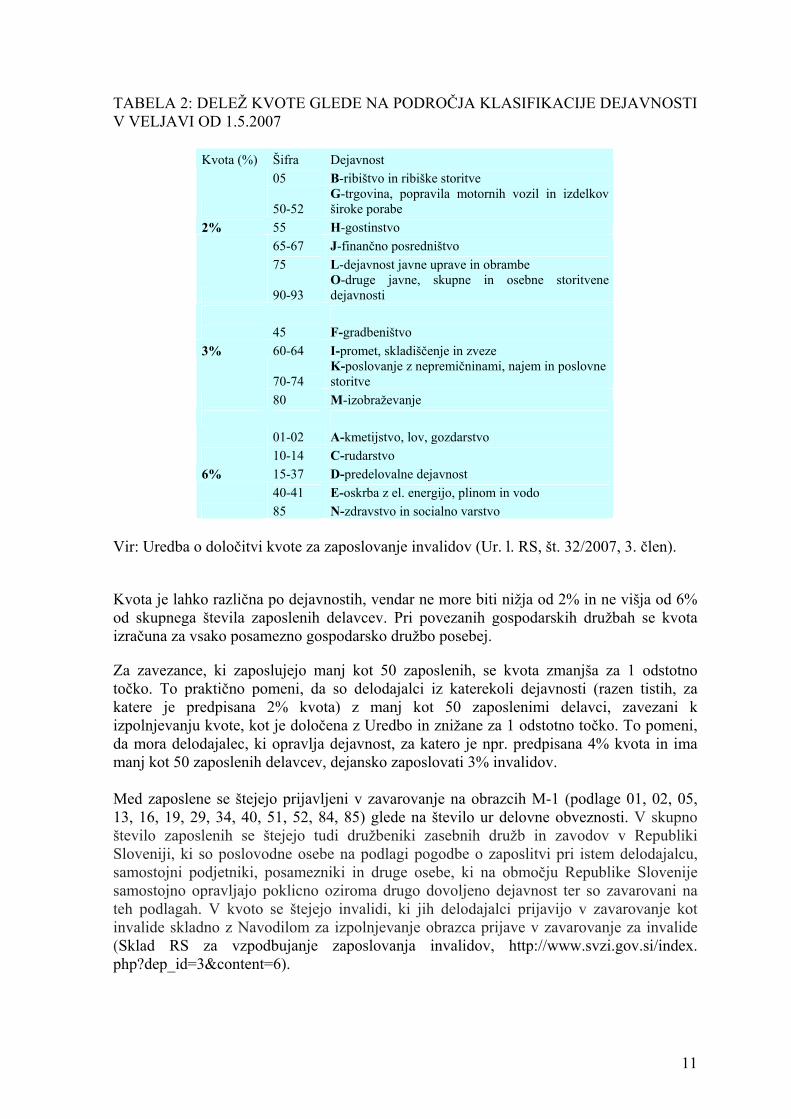

Vir: Sklad RS za vzpodbujanje zaposlovanja invalidov, (http://www.svzi.gov.si/index.php? dep_id=3&content=6). Zavezanec za izpolnjevanje kvote je vsak delodajalec, ki je pravna ali fizična oseba, registrirana v RS in zaposluje najmanj 20 zaposlenih. Povezane družbe so tudi zavezanke za izpolnjevanje kvote na podlagi določb Zakona o gospodarskih družbah, ki skupaj zaposlujejo najmanj 20 zaposlenih (Uredba o določitvi kvote za zaposlovanje invalidov, Ur. l. RS, št. 32/2007, 2. člen). Zavezanec za kvoto ni tuje diplomatsko in konzularno predstavništvo, invalidsko podjetje in zaposlitveni center. Kvota je obvezni delež zaposlenih invalidov od celotnega števila zaposlenih delavcev pri posameznem delodajalcu. Vlada Republike Slovenije je na predlog Ekonomsko socialnega sveta sprejela Uredbo o višini kvote v posameznih dejavnostih (Ur. l. RS, št. 111/2005). S 1.5.2007 je vstopila v veljavo nova Uredba o določitvi kvote za zaposlovanje invalidov (Ur. l. RS št. 32/2007). V skladu s 4. členom Uredbe o določitvi kvote za zaposlovanje invalidov se kvota določi različno po dejavnostih v skladu z Uredbo o uvedbi in uporabi Standardne klasifikacije dejavnosti (Ur. l. RS, št. 69/2007).

11

TABELA 2: DELEŽ KVOTE GLEDE NA PODROČJA KLASIFIKACIJE DEJAVNOSTI V VELJAVI OD 1.5.2007

Kvota (%) Šifra Dejavnost

05 B-ribištvo in ribiške storitve

50-52 G-trgovina, popravila motornih vozil in izdelkov široke porabe

2% 55 H-gostinstvo 65-67 J-finančno posredništvo 75 L-dejavnost javne uprave in obrambe

90-93 O-druge javne, skupne in osebne storitvene dejavnosti

45 F-gradbeništvo 3% 60-64 I-promet, skladiščenje in zveze

70-74 K-poslovanje z nepremičninami, najem in poslovne storitve

80 M-izobraževanje

01-02 A-kmetijstvo, lov, gozdarstvo 10-14 C-rudarstvo 6% 15-37 D-predelovalne dejavnost

40-41 E-oskrba z el. energijo, plinom in vodo 85 N-zdravstvo in socialno varstvo

Vir: Uredba o določitvi kvote za zaposlovanje invalidov (Ur. l. RS, št. 32/2007, 3. člen).

Kvota je lahko različna po dejavnostih, vendar ne more biti nižja od 2% in ne višja od 6% od skupnega števila zaposlenih delavcev. Pri povezanih gospodarskih družbah se kvota izračuna za vsako posamezno gospodarsko družbo posebej.

Za zavezance, ki zaposlujejo manj kot 50 zaposlenih, se kvota zmanjša za 1 odstotno točko. To praktično pomeni, da so delodajalci iz katerekoli dejavnosti (razen tistih, za katere je predpisana 2% kvota) z manj kot 50 zaposlenimi delavci, zavezani k izpolnjevanju kvote, kot je določena z Uredbo in znižane za 1 odstotno točko. To pomeni, da mora delodajalec, ki opravlja dejavnost, za katero je npr. predpisana 4% kvota in ima manj kot 50 zaposlenih delavcev, dejansko zaposlovati 3% invalidov. Med zaposlene se štejejo prijavljeni v zavarovanje na obrazcih M-1 (podlage 01, 02, 05, 13, 16, 19, 29, 34, 40, 51, 52, 84, 85) glede na število ur delovne obveznosti. V skupno število zaposlenih se štejejo tudi družbeniki zasebnih družb in zavodov v Republiki Sloveniji, ki so poslovodne osebe na podlagi pogodbe o zaposlitvi pri istem delodajalcu, samostojni podjetniki, posamezniki in druge osebe, ki na območju Republike Slovenije samostojno opravljajo poklicno oziroma drugo dovoljeno dejavnost ter so zavarovani na teh podlagah. V kvoto se štejejo invalidi, ki jih delodajalci prijavijo v zavarovanje kot invalide skladno z Navodilom za izpolnjevanje obrazca prijave v zavarovanje za invalide (Sklad RS za vzpodbujanje zaposlovanja invalidov, http://www.svzi.gov.si/index. php?dep_id=3&content=6).

12

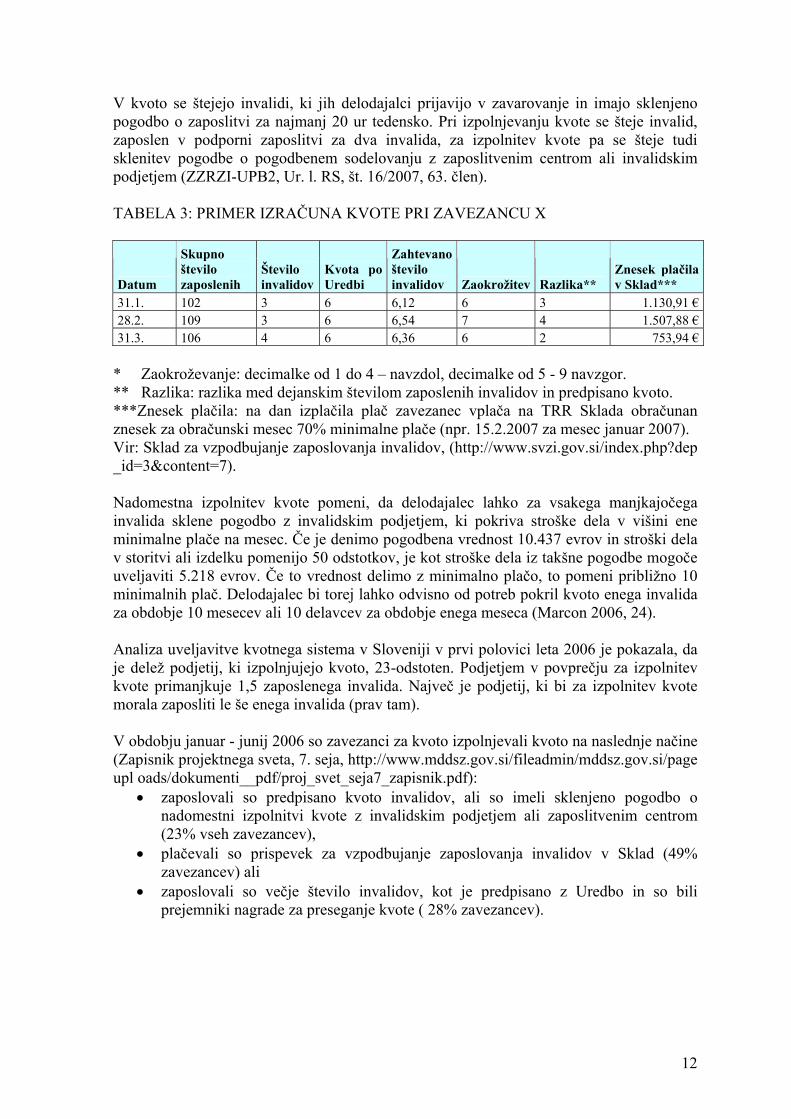

V kvoto se štejejo invalidi, ki jih delodajalci prijavijo v zavarovanje in imajo sklenjeno pogodbo o zaposlitvi za najmanj 20 ur tedensko. Pri izpolnjevanju kvote se šteje invalid, zaposlen v podporni zaposlitvi za dva invalida, za izpolnitev kvote pa se šteje tudi sklenitev pogodbe o pogodbenem sodelovanju z zaposlitvenim centrom ali invalidskim podjetjem (ZZRZI-UPB2, Ur. l. RS, št. 16/2007, 63. člen). TABELA 3: PRIMER IZRAČUNA KVOTE PRI ZAVEZANCU X

Datum

Skupno število zaposlenih

Število invalidov

Kvota po Uredbi

Zahtevano število invalidov Zaokrožitev Razlika**

Znesek plačila v Sklad***

31.1. 102 3 6 6,12 6 3 1.130,91 €28.2. 109 3 6 6,54 7 4 1.507,88 €31.3. 106 4 6 6,36 6 2 753,94 €

* Zaokroževanje: decimalke od 1 do 4 – navzdol, decimalke od 5 - 9 navzgor. ** Razlika: razlika med dejanskim številom zaposlenih invalidov in predpisano kvoto. ***Znesek plačila: na dan izplačila plač zavezanec vplača na TRR Sklada obračunan znesek za obračunski mesec 70% minimalne plače (npr. 15.2.2007 za mesec januar 2007). Vir: Sklad za vzpodbujanje zaposlovanja invalidov, (http://www.svzi.gov.si/index.php?dep _id=3&content=7). Nadomestna izpolnitev kvote pomeni, da delodajalec lahko za vsakega manjkajočega invalida sklene pogodbo z invalidskim podjetjem, ki pokriva stroške dela v višini ene minimalne plače na mesec. Če je denimo pogodbena vrednost 10.437 evrov in stroški dela v storitvi ali izdelku pomenijo 50 odstotkov, je kot stroške dela iz takšne pogodbe mogoče uveljaviti 5.218 evrov. Če to vrednost delimo z minimalno plačo, to pomeni približno 10 minimalnih plač. Delodajalec bi torej lahko odvisno od potreb pokril kvoto enega invalida za obdobje 10 mesecev ali 10 delavcev za obdobje enega meseca (Marcon 2006, 24). Analiza uveljavitve kvotnega sistema v Sloveniji v prvi polovici leta 2006 je pokazala, da je delež podjetij, ki izpolnjujejo kvoto, 23-odstoten. Podjetjem v povprečju za izpolnitev kvote primanjkuje 1,5 zaposlenega invalida. Največ je podjetij, ki bi za izpolnitev kvote morala zaposliti le še enega invalida (prav tam). V obdobju januar - junij 2006 so zavezanci za kvoto izpolnjevali kvoto na naslednje načine (Zapisnik projektnega sveta, 7. seja, http://www.mddsz.gov.si/fileadmin/mddsz.gov.si/page upl oads/dokumenti__pdf/proj_svet_seja7_zapisnik.pdf):

• zaposlovali so predpisano kvoto invalidov, ali so imeli sklenjeno pogodbo o nadomestni izpolnitvi kvote z invalidskim podjetjem ali zaposlitvenim centrom (23% vseh zavezancev),

• plačevali so prispevek za vzpodbujanje zaposlovanja invalidov v Sklad (49% zavezancev) ali

• zaposlovali so večje število invalidov, kot je predpisano z Uredbo in so bili prejemniki nagrade za preseganje kvote ( 28% zavezancev).

13

2.5 Invalidska podjetja 2.5.1 Opredelitev poslanstva invalidskih podjetij Osnovno poslanstvo invalidskih podjetij je usposabljanje in zaposlovanje invalidov. S funkcijo usposabljanja invalidsko podjetje pomaga invalidom v druge oblike zaposlovanja ali v zaposlitve pod splošnimi pogoji. S funkcijo zaposlovanja pa invalidska podjetja omogočajo delo in zaposlitev invalidom, ki se glede na svojo invalidnost in preostalo delavno zmožnost ter glede na svoje zdravstveno stanje ne morejo zaposlovati pod splošnimi pogoji (Vrzel 2005, 6). Invalidska podjetja glede na poslanstvo lahko umestimo v socialnoekonomski ali t.i. tretji sektor, ki se v razvitem svetu hitro razvija kot odgovor na določene potrebe ljudi, ki jih ne morejo uspešno rešiti niti privatni profitni sektor niti državne oz. javne službe. Pri opredelitvi tretjega sektorja je bistveno, da morajo organizacije najprej postaviti neprofitno poslanstvo (Čufer in Tabaj 2004, 82). Neprofitno poslanstvo invalidskih podjetij vključuje usposabljanje in zaposlovanje invalidnih oseb, strokovno obravnavo pri integraciji invalidov v delovno in življenjsko okolje, humanizacijo dela in socialne storitve (organiziran prevoz na delo, prilagoditev delovnega mesta) (prav tam). Pavel (2005, 7) utemeljuje izraz socialno podjetje kot neprofitno organizacijo (v skladu s svojim socialnim poslanstvom), ki na osnovi izvajanja povsem ekonomske dejavnosti na komercialni način zagotavlja zaposlitev in plače ranljivim skupinam ljudi, ki se ne morejo zaposliti pod splošnimi pogoji na odprtem trgu dela. Ob tem zagotavlja tudi podporno okolje, v katerem ti ljudje lahko razvijajo svoje sposobnosti. Bistvena cilja socialnih podjetij sta (Pavel 2005, 14):

• zagotoviti podporno okolje, v katerem lahko osebe s posebnimi potrebami razvijajo svoje sposobnosti, ki so eden od pogojev produktivnega delavca;

• postati in ostati podjetje, ki samo vzdržuje in svojim vključenim zagotavlja stalno zaposlitev.

Primarni cilj invalidskih podjetij ni ustvarjanje dobička iz prodaje proizvodov in storitev, pač pa usposabljanje in zaposlovanje invalidov ter ustvarjanje in ohranjanje zaposlitve. Proizvodni programi in storitve, ki jih invalidska podjetja izvajajo, so podrejeni temu primarnemu poslanstvu. Temeljno poslanstvo invalidskih delavnic oziroma podjetij se skozi čas ni spreminjalo. Zaposlovala naj bi tiste invalide, ki se zaradi svoje invalidnosti ne morejo zaposliti na odprtem trgu (prav tam, 8).

14

2.5.2 Status in pogoji delovanja invalidskih podjetij 2.5.2.1 Invalidska podjetja skozi čas Invalidska podjetja imajo na slovenskih tleh dokaj dolgo tradicijo. V sedemdesetih letih dvajsetega stoletja so se pričele odpirati prve invalidske delavnice, ki so se kasneje z zatonom dogovorjene ekonomije preoblikovale v invalidska podjetja. Leta 1976 je bil sprejet Zakon o usposabljanju in zaposlovanju invalidnih oseb, ki je določal osnovne pogoje za ustanavljanje in delovanje invalidskih delavnic. Ta zakon je pomemben, saj je na neki način krovni zakon za področje zaposlovanja in poklicne rehabilitacije vseh invalidov. Ustanovitelj invalidske organizacije je za njeno ustanovitev moral pripraviti proizvodni oziroma delovni program, predvideti temeljno kadrovsko sestavo, ustrezno vlogo invalidske organizacije ter zagotoviti potrebna osnovna in obratna sredstva. Status invalidske organizacije je lahko pridobila organizacija, če je poleg prej naštetih pogojev povprečno na leto zaposlovala najmanj 40% invalidnih oseb od skupnega števila vseh zaposlenih. Sredi leta 1993 je Zakon o podjetjih nadomestil Zakon o gospodarskih družbah, ki je s samo enim členom v 11. poglavju določal, da je invalidsko podjetje družba z omejeno odgovornostjo, delniška družba ali komanditna delniška družba, ki med celim poslovnim letom usposablja in zaposluje najmanj 40% invalidnih oseb od vseh zaposlenih v družbi, če pridobi predhodno soglasje Vlade RS (Uršič 1996, 56). Od leta 2004 ureja ustanavljanje in delovanje invalidskih podjetij Zakon o zaposlitveni rehabilitaciji in zaposlovanju invalidov (ZZRZI). GRAF 1: VSE ZAPOSLENE OSEBE V INVALIDSKIH PODJETJIH IN MED TEMI ZAPOSLENI INVALIDI V OBDOBJU 2001- 2006

-

2,0

4,0

6,0

8,0

10,0

12,0

14,0

16,0

2001 2002 2003 2004 2005 2006

leto

štev

ilo (v

100

0)

Skupno število zaposlenih vinvalidskih podjetjihZaposleni invalidi po statusuinvalidnosti-skupaj

Vir: Vertot 2007, 13. Iz grafa je razvidno, da se vztrajno zvišuje število zaposlenih v invalidskih podjetjih, posebno invalidov. Konec leta 2006 je bilo tako v invalidskih podjetjih zaposlenih 13.685, od tega je bil delež invalidov 46,7%.

15

Skladno s 83. in 101. členom Zakona o zaposlitveni rehabilitaciji in zaposlovanju invalidov (Ur. l. RS, št. 16/2007) je Ministrstvo za delo, družino in socialne zadeve, 1.1.2007 vzpostavilo Register invalidskih podjetij v RS. V letu 2007 je bilo registriranih 167 invalidskih podjetij. 2.5.2.2 Status delovanja invalidskih podjetij Status invalidskega podjetja v skladu s 52. in 53. členom Zakona o zaposlitveni rehabilitaciji in zaposlovanju invalidov ima gospodarska družba, ki je organizirana in deluje kot kapitalska družba v skladu z Zakonom o gospodarskih družbah, torej kot družba z omejeno odgovornostjo, delniška družba ali komanditna družba in izpolnjuje naslednje pogoje (ZZRZI- UPB2, Ur. l. RS, št. 16/2007):

• najmanj 40% zaposlenih ima status invalida; • ima izdelan poslovni načrt; • zaposluje in usposablja invalide, ki se zaradi invalidnosti ne morejo zaposliti ali

zadržati zaposlitve pri delodajalcih v običajnem delovnem okolju, kjer ni ustreznih delovnih mest;

• zaposluje najmanj enega strokovnega delavca z ustrezno strokovno izobrazbo. Če zaposluje in usposablja več kot tri invalide, oziroma ima na vsakih 20 invalidov zaposlenega enega strokovnega delavca, ki ne izpolnjuje strokovnih pogojev, ima pa certifikat o poklicni kvalifikaciji.

Status invalidskega podjetja podeli gospodarski družbi z odločbo Ministrstvo za delo, družino in socialne zadeve na podlagi predhodnega mnenja Vlade RS, če izpolnjuje prej naštete pogoje (Pravilnik o invalidskih podjetjih, Ur. l. RS, št. 117/05, 5. člen). V okviru Ministrstva za delo, družino in socialne zadeve deluje strokovna komisija, ki je pristojna za obravnavo vlog in ugotavljanje izpolnjevanja pogojev za pridobitev statusa invalidskega podjetja, nadzor nad izpolnjevanjem pogojev za ohranitev statusa in nadzor nad uporabo finančnih sredstev iz naslova oprostitev in olajšav. S pridobitvijo statusa so povezane državne ekonomske olajšave pri poslovanju invalidskega podjetja, ki izhajajo iz področnih zakonov. Invalidska podjetja poslujejo po tržnih zakonitostih, vendar ob hkratnem uresničevanju socialnih ciljev, za kar prejemajo znatne državne ekonomske olajšave (Gruev 2007, 9). Gospodarski družbi se lahko z odločbo odvzame status invalidskega podjetja, če je pri nadzoru ugotovljeno (ZZRZI-UPB2, Ur. l. RS, št. 16/07, 60. člen):

• da ne izpolnjuje več pogojev za ohranitev statusa po ZZRZI; • da nenamensko uporablja sredstva iz naslova oprostitev in olajšav; • da huje krši predpise.

Glede na načine in motive ustanavljanja lahko razlikujemo dve vrsti invalidskih podjetij. V prvi skupini so tista, ki so jih ustanovili invalidi sami, njihove organizacije ali njihovi sorodniki in pri katerih je osnovni cilj zagotovitev delovne integracije za najtežje prizadete.

16

V drugo skupino lahko uvrstimo invalidska podjetja, ki so jih ustanovile večje gospodarske družbe oziroma podjetja v okviru kadrovskih sanacij ali prestrukturiranja. Njihov osnovni motiv je znižanje stroškov poslovanja in ohranitev določenih programov, ki so na meji rentabilnosti, in s tem ohraniti vsaj minimalni kapitalski donos (Čufer in Tabaj 2004, 83). GRAF 2: USTANOVITELJSKA STRUKTURA INVALIDSKIH PODJETIJ NA DAN 1.3.2004

52%

13%7%

28% gospodarska družbafizična osebazdruženje, društvomešani ustanovitelji

Vir: Prirejeno po Informacije o invalidskih podjetjih v Republiki Sloveniji 2005. Invalidska podjetja lahko ustanovijo različne osebe glede na pravno organiziranost. Iz grafa je razvidno, da so največ invalidskih podjetij ustanovile gospodarske družbe, ki so v večini primerov tudi njihove večinske lastnice (52%). Sledijo mešani ustanovitelji, to pomeni, da je invalidsko podjetje ustanovilo več ustanoviteljev z različnimi pravnimi oblikami (28%), fizične osebe (13%) in združenja (7%). Po podatkih Ministrstva za delo, družino in socialne zadeve je bilo v letu 2007 od skupno 167 invalidskih podjetij organiziranih kar 98,2% kot družba z omejeno odgovornostjo in 1,8% je bilo organiziranih kot delniške družbe. Nobeno invalidsko podjetje pa ni bilo organizirano kot komanditna družba (Register invalidskih podjetij, http://www.mddsz. gov.si/si/delovna_podrocja/invalidi/invalidska_podjetja_v_republiki_sloveniji/register_invalidskih_podjetij/). 2.5.3 Dejavnosti in poslovanje invalidskih podjetij1 V invalidskih podjetjih opravljajo proizvodno, storitveno ali pa tako proizvodno kot tudi storitveno dejavnost. Proizvodna dejavnost so najpogosteje dodelavni posli ali ena faza proizvodnega procesa pogosto družbe ustanoviteljice. V primerih, ko je to edina dejavnost invalidskega podjetja, gre pravzaprav za popolno odvisnost invalidskega podjetja od družbe ustanoviteljice, ki praviloma tudi trži program in sprejema poslovne odločitve.

1 Povzeto po Informacije o invalidskih podjetjih v Republiki Sloveniji 2005 (http://www.mddsz.gov.si/ fileadmin/mddsz.gov.si/pageuploads/dokumenti__pdf/ip_info05.pdf).

17

Invalidi v večini invalidskih podjetjih običajno opravljajo pomožna dela v proizvodnji, v montaži, storitve čiščenja, vratarska, receptorska in kurirska dela, lažja administrativna dela, pa tudi druga bolj zahtevna dela v proizvodnji, le da so pogoji za opravljanje teh del prilagojeni njihovi preostali delovni zmožnosti, prav tako pa je zahtevnost dela odvisna tudi od izobrazbe oziroma usposobljenosti, tako da izobraženi invalidi delajo oziroma zasedajo delovna mesta v skladu z njihovo izobrazbo oziroma usposobljenostjo. Po številu zaposlenih, ki opravljajo posamično dejavnost, zajemata pomembno vlogo storitvena in proizvodna dejavnost. V letu 2004 se je s storitveno dejavnostjo ukvarjalo 6.429 (47,4%) zaposlenih, s proizvodno pa 7.151 (52,6%), od tega se je s storitveno dejavnostjo ukvarjalo 3.120 (49%) invalidov, s proizvodno pa 3.228 (51%) invalidov. Organizacija vsa sredstva, ki jih pridobi, v celoti porabi za delovanje in razvijanje svoje dejavnosti. Dobička, če ga seveda ustvarijo, ne razdelijo med zaposlene in lastnike, tako kot v profitnih organizacijah, ampak ga porabijo za uresničevanje svojega poslanstva, lasten razvoj in višjo kakovost dela (Čufer in Tabaj 2004, 82). Invalidsko podjetje je dolžno revidirati računovodske izkaze (ZZRZI-UPB2, Ur. l. RS, št. 16/07, 59. člen) in obvestiti ministrstvo, ko

• se lastniški delež posameznega družbenika oziroma delničarja poveča na (d) 25% osnovnega kapitala družbe;

• širi ali krči dejavnosti; • pridobi ali odtuji nepremičnine, v katerih poteka glavnina dejavnosti; • sprejme sklep o prenehanju gospodarske družbe in • sprejme druge pomembne razvojne odločitve, ki lahko vplivajo na ohranjanje

delovnih mest za invalide. Pri poslovanju so uspešna predvsem tista invalidska podjetja, ki imajo svoje ali večinoma samostojne proizvodne programe oziroma svojo dejavnost. Manj uspešna pa so praviloma taka, ki so povezana z matičnim podjetjem in nimajo samostojne proizvodnje ali svoje dejavnosti (Hafner 2007, 24). Po 57. členu ZZRZI mora invalidsko podjetje najmanj 60% ustvarjenega dobička, doseženega s prodajo na trgu, nameniti za povečanje osnovnega kapitala ali porabiti na enak način kot finančna sredstva iz naslova olajšav in oprostitev, ki so podrobneje opredeljena v poglavju 4.3.2. Na uspešnost poslovanja invalidskih podjetij vpliva poleg sposobnosti poslovodstva tudi vrsta dejavnosti, ki jo invalidsko podjetje opravlja, in skupno število preostalih zaposlenih glede na število zaposlenih invalidov. Iz statističnih podatkov je razvidno, da so večja invalidska podjetja praviloma uspešnejša od manjših (Kotnik 2006, 46).

18

2.6 Ugotovitve 2. poglavja Višja brezposelnost invalidov v Sloveniji je posledica dejstva, da ljudje s posebnimi potrebami v moderni družbi nimajo enakih možnosti na trgu dela. Država poskuša z različnimi ukrepi vzpodbujati zaposlovanje invalidov. Kvotni sistem je eden izmed možnih ukrepov pospeševanja zaposlovanja invalidov in pomeni instrument obveznega zaposlovanja invalidov z določitvijo obvezne kvote zaposlenih invalidov med zaposlenimi pri delodajalcu. Delodajalec ima možnost, da v okviru obvezne kvote izbira med možnosti, s katerimi bo izpolnil obveznosti. Lahko zaposli obvezni delež invalidov, izbere plačilo dajatve za neizpolnjevanje kvote, ali se odloči za poslovno sodelovanje z invalidskimi podjetji ali pa zaposluje nad kvoto in si pridobi določene stimulacije. Na drugi strani delujejo podjetja, ki jim je dodeljen status invalidskega podjetja s strani Ministrstva za delo, družino in socialne zadeve, če izpolnjujejo predpisane pogoje: zaposlujejo 40% delež invalidov, imajo izdelan poslovni načrt in se organizirajo v eno izmed kapitalskih družb. Invalidska podjetja niso namenjena ustvarjanju dobička na trgu dela kot druge gospodarske družbe, ki opravljajo pridobitno dejavnost, ampak je njihov glavni smisel zagotavljati ustrezno okolje za zaposlovanje in usposabljanje invalidov. Zadnje raziskave o delovanju invalidskih podjetjih pravijo, da jih je glede na pravno obliko največ organiziranih kot družbe z omejeno odgovornostjo (94%), da so jih v večini ustanovile gospodarske družbe, ki so večinoma tudi njihove večinske lastnice. Invalidska podjetja v Sloveniji opravljajo bodisi storitveno bodisi proizvodno dejavnost. Da bi dodatno zagotovili razvidnost poslovanja, morajo po zakonu ZZRZI najmanj 60% ustvarjenega dobička nameniti za povečanje osnovnega kapitala ali ga porabiti kot druga finančna sredstva. Vsekakor je pomembna varovalka revizija računovodskih izkazov in preveritev upravljanja z odstopljenimi sredstvi in ugodnostmi, ki jih podjetja imajo.

19

3 ZAPOSLOVANJE INVALIDOV V NEMČIJI 3.1 Položaj invalidov in njihova vključenost v delovno okolje ter pomembni izvajalci pospeševanja zaposlitve invalidov Invalidne osebe so osebe, katerih fizične funkcije, mentalne zmožnosti ali psihološko zdravje odstopajo od običajnega stanja, značilnega za določeno starostno obdobje, predvidoma v obdobju, daljšem od šestih mesecev, zaradi česar je omejeno življenje osebe v družbi (Sozialgesetzbuch Neutes Buch 2004, 2. člen). V letu 2006 je bilo v Nemčiji okoli 6,7 milijonov prebivalcev s statusom invalidne osebe, kar je skoraj 90.000 več kot pri zadnjem zvišanju števila invalidov v letu 2003. Statistika kaže, da je vsak 12. prebivalec Nemčije invalid. Delež invalidov glede na celotno prebivalstvo je bil 8%, od tega je 52% moških (Bundesarbeitgemeinschaft der Integrationsämter und Hauptfürsorgestellen-BIH, Jahresbericht 2006/07, 2007, 10). Deveta knjiga socialnega zakonika (nem. Sozialgesetzbuch Neutes Buch v nadaljevanju SGB IX) z naslovom Rehabilitacija in vključenost invalidnih oseb, ki je stopil v veljavo julija 2001, podpira celoten koncept socialne politike Zveznega parlamenta do invalidnih oseb. Leta 2004 so z dopolnitvijo devete knjige socialnega zakonika in s sprejetjem dodatnih zakonov želeli zagotoviti mehanizme, ki bi invalidom omogočili obdržati službo (Inštitut RS za rehabilitacijo, Urlich 2004, 64). Integracijski servisi (nem. Integrationsämter), ki so organizirani po posameznih zveznih deželah, pospešujejo in zagotavljajo poklicno vključevanje invalidov na splošen trg dela, svetujejo invalidom in njihovim delodajalcem pri zagotavljanju in ustvarjanju novih delovnih mest, nudijo finančne vzpodbude invalidom in delodajalcem ter odločajo, ali ima delodajalec dovolj tehtne razloge za odpoved delovnega razmerja (ZB Extra 2004, 16). Za podporo in pomoč pri delu z invalidi ustanavljajo integracijski servisi strokovne službe, ki se ukvarjajo z invalidi iste vrste invalidnosti. Za izvajanje strokovnih služb so odgovorni integracijski servisi. Integracijske strokovne službe (nem. Integrationsfachdienste)(prav tam):

• oskrbujejo in spremljajo težke invalide, ki zaradi specifičnosti svoje invalidnosti potrebujejo spremstvo pri delu;

• nudijo individualno pomoč za zaposlene v invalidskih delavnicah, ki se pripravljajo na prehod na splošni trg dela;

• svetujejo invalidnim učencem, ki so zaključili šolanje, in se željijo zaposliti na splošnem trgu dela;

• so kontaktna oseba za delodajalce, ki po pogodbi z integracijskim servisom informirajo in svetujejo podjetjem.

20

3.2 Kvotni sistem 3.2.1 Obveznost zaposlovanja invalidov in zaposlitvena kvota V Nemčiji so zavezanci za izpolnitev obveznega števila invalidov vsa javna in zasebna podjetja, ki letno v povprečju zaposlujejo najmanj 20 delavcev. Zavezana so, da mesečno zaposlijo težke invalide v višini najmanj 5% vseh delovnih mest (SGB IX 2004, 71. člen). Za javne delodajalce se štejejo (prav tam):

• zvezni uradi s podrejenimi službami, urad predsednika vlade, zvezni parlament, zvezni svet, zvezna sodišča, tožilstva;

• deželni in državni uradi, predsedniška pisarna in njej podrejene službe; • regijske javnopravne skupnosti in društva posameznih regij; • razne javne institucije, ustanove, zavodi, skladi itd.

Zaposlitvena kvota (nem. Beschäftigungsquote) predstavlja minimalni delež obvezno zaposlenih invalidov glede na celotno število zaposlenih v podjetju. Za majhna podjetja velja posebna ureditev določitve zaposlitvene kvote. Delodajalci, ki zaposlujejo letno povprečno manj kot 40 delavcev, morajo mesečno zagotoviti eno delovno mesto za težkega invalida, tisti z letnim povprečjem manj kot 60 delavcev, pa dve delovni mesti (SGB IX 2004, 71. člen). V praksi redki delodajalci upoštevajo možnosti posebne ureditve za majhna podjetja. Glavni vzroki se kažejo v nepoznavanju te ureditve in slabi komunikaciji med kadrovsko in nabavno službo (Beschäftigungspflicht, http://de.wikipedia.org/wiki/Besch%C3%A4ft igungspflicht). Ciljno skupino težjih invalidnih oseb, ki so jih delodajalci zavezujoči zaposliti v okviru kvote, sestavljajo (SGB IX 2004, 72. člen): 1. invalidi, ki so zaradi vrste in stopnje invalidnosti drugače obravnavani pri zaposlovanju, posebej tisti,

• ki pri zaposlitvi potrebujejo stalno pomoč; • pri katerih zaposlitev zaradi invalidnosti ni samo začasno povezana z višjimi

izdatki delodajalca; • ki imajo zaradi invalidnosti nižjo delovno storilnost (uspešnost); • katerih dokazana stopnja invalidnosti je najmanj 50% in je posledica duševne in

psihične bolezni; • ki zaradi vrste in stopnje invalidnosti niso izšolani za noben poklic.

2. invalidi, ki so dopolnili 50 let. Podjetja s poslovnimi enotami, ki vsako za sebe imajo manj, vendar skupaj več kot 20 delovnih mest, so prav tako zavezana k zagotavljanju obveznih delovnih mest za invalide (Ausgleichabgabe, http://de.wikipedia.org/wiki/Ausgleichsabgabe). Zvezna vlada si pridržuje pravico, da glede na razvoj zaposlitvene situacije težkih invalidov ponovno določi višino kvote (ZB Extra 2004, 3).

21

3.2.2 Izračun števila obveznih delovnih mest za invalide V število obveznih delovnih mest invalidov se šteje (SGB IX 2004, 75. člen):

• vsak težek invalid, ki je zaposlen; • težek invalid, ki je zaposlen za krajši delovni čas, vendar ne manj kot 18 ur

tedensko; • težek invalid, ki dela manj kot 18 ur tedensko, po odločitvi agencije za

zaposlovanje zaradi vrste in stopnje invalidnosti; • invalid, ki je v okviru vzpodbud premeščen iz invalidske delavnice na splošni trg

dela; • invalidni delodajalec; • imetnik rudarske izkaznice, tudi če ni težek invalid.

Pri izračunu minimalnega števila obveznih delovnih mest za invalide se ne prištevajo delovna mesta, ki jih zasedajo vajenci oziroma pripravniki (SGB IX 2004, 74. člen). Nemški kvotni sistem pozna večkratno obračunavanje števila obveznih delovnih mest za invalide. Večkrat se v kvoto štejejo invalidi (SGB IX 2004, 77. člen):

• ki se pri delu soočajo z težavami zaradi invalidnosti; njihovo delovno mesto se v kvoto upošteva dvakrat ali največ trikrat glede na odločitev agencije za zaposlovanje;

• ki se poklicno izobražujejo ali so udeleženi v zaposlitveni rehabilitaciji, ki se odvija v podjetju ali javnih službah; ti invalidi se upoštevajo dvakratno;

• ki se zaposlijo pri delodajalcu, ki jih je usposabljal; v prvem letu zaposlovanja se njihovo delovno mesto upošteva dvakratno.

Vse dokler delodajalec ne zaposli predpisanega števila težkih invalidov, je dolžan plačevati »nadomestno« oziroma »kompenzacijsko« dajatev (nem. Ausgleichabgabe) za vsako delovno mesto, ki ga ne zapolni invalid. S plačilom nadomestne dajatve se ne preneha obveznost zaposlovanja težkih invalidov (prav tam). TABELA 4: VIŠINA MESEČNE NADOMESTNE DAJATVE GLEDE NA ODSTOTEK IZPOLJENE OBVEZNOSTI

Izpolnjena obveznost v %

Višina nadomestne dajatve na mesec

od 3% do 5% 105 evrovod 2% do 3% 180 evrovod 0% do 2% 260 evrov

Vir: Ratgeber für Menschen mit Behinderung 2007, 51. Iz tabele je razvidno, da se višina nadomestne dajatve na mesec določi glede na povprečno letno izpolnitev zaposlitvene kvote.

22

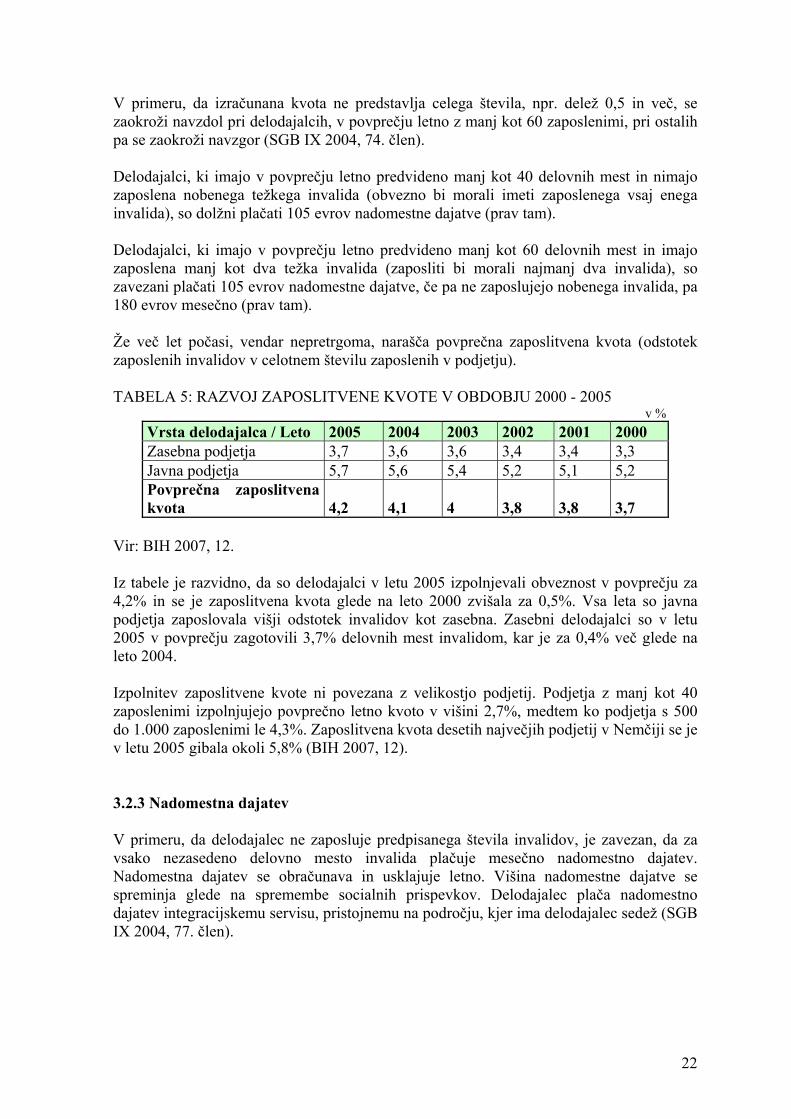

V primeru, da izračunana kvota ne predstavlja celega števila, npr. delež 0,5 in več, se zaokroži navzdol pri delodajalcih, v povprečju letno z manj kot 60 zaposlenimi, pri ostalih pa se zaokroži navzgor (SGB IX 2004, 74. člen). Delodajalci, ki imajo v povprečju letno predvideno manj kot 40 delovnih mest in nimajo zaposlena nobenega težkega invalida (obvezno bi morali imeti zaposlenega vsaj enega invalida), so dolžni plačati 105 evrov nadomestne dajatve (prav tam). Delodajalci, ki imajo v povprečju letno predvideno manj kot 60 delovnih mest in imajo zaposlena manj kot dva težka invalida (zaposliti bi morali najmanj dva invalida), so zavezani plačati 105 evrov nadomestne dajatve, če pa ne zaposlujejo nobenega invalida, pa 180 evrov mesečno (prav tam). Že več let počasi, vendar nepretrgoma, narašča povprečna zaposlitvena kvota (odstotek zaposlenih invalidov v celotnem številu zaposlenih v podjetju). TABELA 5: RAZVOJ ZAPOSLITVENE KVOTE V OBDOBJU 2000 - 2005 v %

Vrsta delodajalca / Leto 2005 2004 2003 2002 2001 2000 Zasebna podjetja 3,7 3,6 3,6 3,4 3,4 3,3 Javna podjetja 5,7 5,6 5,4 5,2 5,1 5,2 Povprečna zaposlitvena kvota 4,2 4,1 4 3,8 3,8 3,7

Vir: BIH 2007, 12. Iz tabele je razvidno, da so delodajalci v letu 2005 izpolnjevali obveznost v povprečju za 4,2% in se je zaposlitvena kvota glede na leto 2000 zvišala za 0,5%. Vsa leta so javna podjetja zaposlovala višji odstotek invalidov kot zasebna. Zasebni delodajalci so v letu 2005 v povprečju zagotovili 3,7% delovnih mest invalidom, kar je za 0,4% več glede na leto 2004. Izpolnitev zaposlitvene kvote ni povezana z velikostjo podjetij. Podjetja z manj kot 40 zaposlenimi izpolnjujejo povprečno letno kvoto v višini 2,7%, medtem ko podjetja s 500 do 1.000 zaposlenimi le 4,3%. Zaposlitvena kvota desetih največjih podjetij v Nemčiji se je v letu 2005 gibala okoli 5,8% (BIH 2007, 12). 3.2.3 Nadomestna dajatev V primeru, da delodajalec ne zaposluje predpisanega števila invalidov, je zavezan, da za vsako nezasedeno delovno mesto invalida plačuje mesečno nadomestno dajatev. Nadomestna dajatev se obračunava in usklajuje letno. Višina nadomestne dajatve se spreminja glede na spremembe socialnih prispevkov. Delodajalec plača nadomestno dajatev integracijskemu servisu, pristojnemu na področju, kjer ima delodajalec sedež (SGB IX 2004, 77. člen).

23

Iz sredstev nadomestnih dajatev se financirajo dejavnosti delodajalcev in invalidov, delovanje strokovnih služb ter vzpodbud, ki jih odobri agencija za zaposlovanje. Določen (30%) delež nadomestnih dajatev mora dati integracijski servis v poseben integracijski sklad (nem. Ausgleichsfonds). Ministrstvo za delo in socialo ustanovi in vodi poseben sklad na deželni ravni, s katerim se upravljajo sredstva, pridobljena iz nadomestnih dajatev, ki so namenjena za pospeševanje zaposlovanja invalidov (SGB IX 2004, 78. člen). Prihodki iz nadomestnih dajatev so v letu 2006 znašali okoli 466 milijonov evrov. Po nakazilu 30% zbranih sredstev v integracijski fond je integracijskim servisom ostalo približno 326 milijonov evrov sredstev, s katerimi se financirajo njihove dejavnosti. V zadnjih petih letih so se prihodki iz nadomestnih dajatev močno znižali. V letu 2006 so se glede na leto 2003 znižali za približno 20% (BIH 2007, 15). TABELA 6: SKUPNI IZDATKI INTEGRACIJSKIH SERVISOV IZ NADOMESTNIH DAJATEV V OBDOBJU 2005- 2006

v mio evro

Storitve/Leto 2006 2005 Programi zaposlovanja 14,51 26,97 Storitve težkih invalidov 26,14 25,97 Storitve delodajalcev 156,69 168,29 Storitve integracijskih projektov 46,85 50,32 Storitve strokovnih služb 68,28 75,46 Vzpodbude 70,68 102,94 Izobraževanje in informiranje 5,25 5,61 Raziskave in analize 2,92 4,28 Drugi ukrepi 1,81 1,07 Skupaj 393,13 460,91

Vir: BIH 2007, 17. Tabela nam prikazuje, da so se izdatki integracijskih servisov v letu 2006 glede na leto 2005 znižali za približno 15%. Integracijski servisi so imeli v obeh letih največ izdatkov za storitve delodajalcev, razne vzpodbude in storitve strokovnih služb. Vlada je s soglasjem zveznega parlamenta pooblaščena, da (SGB IX 2004, 79. člen):

• lahko glede na potrebe po delovnih mestih za invalide zviša zaposlitveno kvoto največ do 10% ali jo zniža največ do 4%. Pri javnih delodajalcih je določena kvota lahko višja kot pri zasebnih;

• spreminja predpise o uporabi sredstev iz nadomestnih dajatev in o upravljanju posebnega fonda.

24

3.3 Integracijski projekti 3.3.1 Opredelitev in namen integracijskih projektov Integracijski projekti (nem. Integrationsprojekte) so podjetja, ki zaposlujejo invalidne osebe na splošnem trgu dela, katerih udeležba pri zaposlovanju je ovirana zaradi njihove vrste ali stopnje invalidnosti in zato, ker naletijo z vključevanjem v delovno okolje na določene težave, kljub vsem izčrpajočim vložkom in možnostim integracijskih strokovnih služb (SGB IX 2004, 132. člen). Integracijske projekte razdelimo v tri skupine (prav tam):

1. pravno in gospodarsko samostojna podjetja (nem. Integrationsunternehmen) ali; 2. zasebno ali javno vodeni deli podjetja (nem. Integrationsbetrieb) ali; 3. zasebno ali javno vodeni oddelki (nem. Integrationsabteilung).

Integracijska podjetja (nem. Integrationsunternehmen) so ponavadi pravno in gospodarsko samostojna podjetja, ki so pridobitno usmerjena. Organizirajo se lahko kot podjetniki posamezniki, osebne ali kapitalske družbe. Po pravilih trgovinskega in podjetniškega prava so obvezane knjigovodsko izkazovati dobiček ali izgubo. Status socialnega oziroma družbeno koristno naravnanega podjetja nima vpliva na njegovo izvajanje pridobitne dejavnosti (Kommunalverband für Jugend und Soziales 2005, 4). Pojem »Projekt« sam po sebi ne pove ničesar, v praksi pa pojem »Integrationsprojekte« predstavlja značilnosti delovanja integracijskih podjetij. Integracijska podjetja so nekakšen vmesni člen med invalidskimi delavnicami in splošnim trgom dela (prav tam). Značilnosti integracijskih podjetij so (Integrationsbetriebe, http://www.faf-gmbh.de/Integr ationsbetriebe.htm):

1. pripadnost k splošnemu trgu dela; 2. zaposlujejo invalidne in neinvalidne osebe; 3. so tržno usmerjene in težijo h kakovosti in 4. ustvarjajo delovna mesta pod splošnimi pogoji zaposlovanja.

Integracijska podjetja zaposlujejo najmanj 25% težkih invalidov, delež le-teh pa praviloma ne sme presegati meje 50%. Zgornje meje števila zaposlenih težkih invalidov ni potrebno upoštevati integracijskim podjetjem, ki so v preteklosti, kljub večjemu deležu težkih invalidov, uspešno poslovala (KJVS 2005, 6). V praksi morajo biti integracijska podjetja donosna in konkurenčna na trgu, hkrati pa morajo zagotoviti trajna delovna mesta za posebej težke invalide (BIH 2007, 22). Število integracijskih projektov narašča. V letu 2006 je bilo v Nemčiji skupno 499 integracijskih podjetij, od tega se je na novo ustanovilo 52. Glede na leto 2002 se je njihovo število zvišalo za 37% (BIH 2007, 23).

25

3.3.2 Naloge in ciljne skupine zaposlovanja Integracijska podjetja zaposlujejo težke invalidne osebe na splošnem trgu dela. Skupino težkih invalidov sestavljajo (KJVS 2005, 5):

• invalidne osebe z duševnimi motnjami ali osebe s težko telesno, duševno invalidnostjo, ki neugodno vpliva na njihovo delovno uspešnost in jim s tem preprečuje zaposlitev na splošnem trgu dela, razen v integracijskih podjetjih;

• invalidne osebe, ki se jih usmerjeno pripravlja za prehod iz invalidskih delavnic v podjetja in javne službe, ki delujejo na splošnem trgu dela;

• težko prizadeti mladostniki, ki imajo možnost zaposlitve na splošnem trg dela le, če so se pred tem poklicno izobraževali ali prekvalificirali v integracijskih podjetjih.

Zaposlovanje ponujajo tistim težkim invalidom, katerih delovna sposobnost je višja, kot je zahtevana raven sposobnosti v invalidskih delavnicah. Integracijska podjetja imajo funkcijo premeščanja med splošnim trgom dela in invalidskimi delavnicami (BIH 2007, 21). Naloge integracijskih projektov so opredeljene v 133. členu Socialnega zakonika. Integracijski projekti ponujajo težkim invalidom zaposlitev in delavno varstvo, po potrebi poskrbijo za nadaljnje poklicno izobraževanje, nudijo zaščito pri posredovanju zaposlovanja v podjetju na splošnem trgu dela ali javnih službah (SGB 2004, 133. člen). Skupno število zaposlenih v integracijskih podjetjih je v letu 2006 znašalo 17.711. Od tega je bilo zaposlenih le okoli 35% žensk. V povprečju so integracijski projekti zaposlovali 77% invalidov, od tega je bil največji delež invalidov (45%) in posebno težkih invalidov (42%) (BIH 2007, 21). 3.3.3 Pospeševanje integracijskih projektov Integracijski servisi lahko v okviru svoje pristojnosti namenijo sredstva iz nadomestnih dajatev integracijskim projektom za izgradnjo, razvoj, širitev in opremljanje (vključno s podjetniškim svetovanjem) ter za pokritje posebnih stroškov, ki jih imajo pri zaposlovanju invalidov (SGB IX 2004, 134. člen). Čeprav integracijski projekti spadajo na splošni trg dela, veljajo za njih posebne vzpodbude določene v 134. členu. Koncept vzpodbujevanja integracijskih podjetij je zastavljen tako, da je v fazi ustanovitve potrebno zagotoviti poleg neinvalidnih delovnih mest še najmanj 8 delovnih mest za težke invalide. Delovna mesta tistih, ki se izobražujejo, so (npr. pripravnik) obravnavana enako kot ostala delovna mesta v podjetju (KVJS 2005, 4). Vrste in obseg vzpodbud ter njihova razdelitev so odvisne od presoje integracijskega servisa, pristojnega na določenem območju. Vzpodbude dobiva integracijsko podjetje, ki izpolnjuje družbene in socialne cilje. V kapitalske družbe so lahko udeleženi tudi zasebniki, vsekakor pa morajo integracijska podjetja obvladati 51% družbe (prav tam, 4).

26

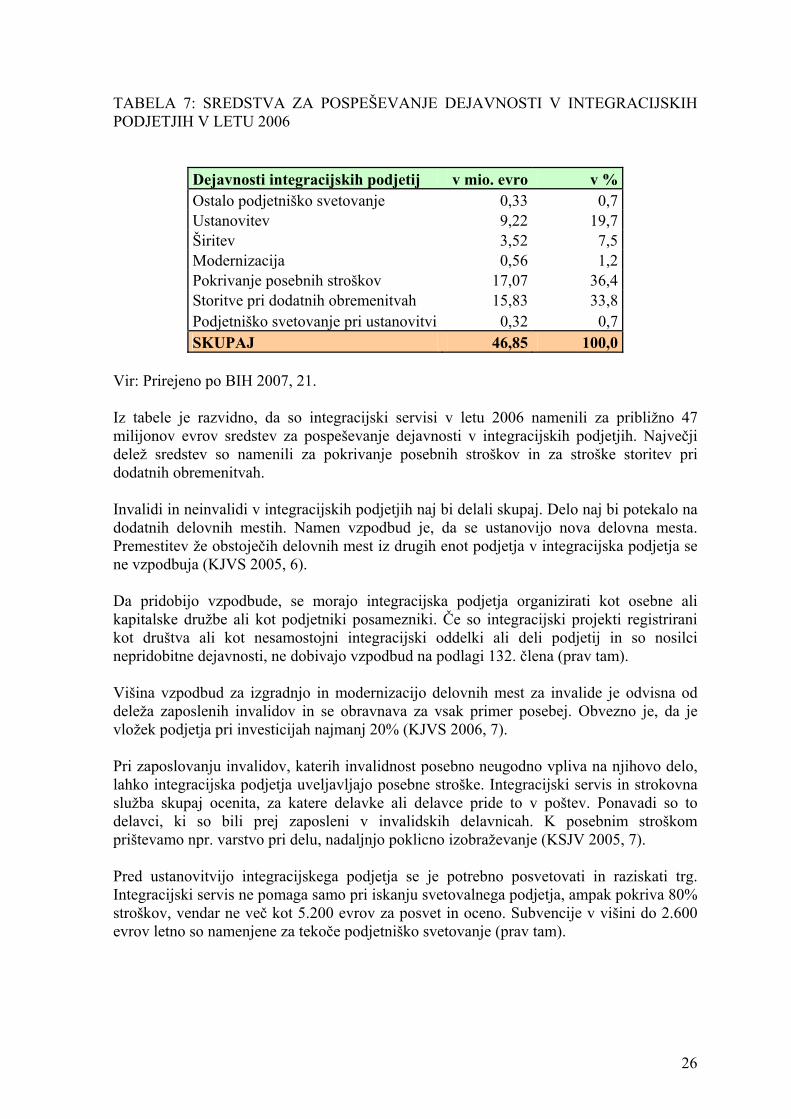

TABELA 7: SREDSTVA ZA POSPEŠEVANJE DEJAVNOSTI V INTEGRACIJSKIH PODJETJIH V LETU 2006

Dejavnosti integracijskih podjetij v mio. evro v % Ostalo podjetniško svetovanje 0,33 0,7 Ustanovitev 9,22 19,7 Širitev 3,52 7,5 Modernizacija 0,56 1,2 Pokrivanje posebnih stroškov 17,07 36,4 Storitve pri dodatnih obremenitvah 15,83 33,8 Podjetniško svetovanje pri ustanovitvi 0,32 0,7 SKUPAJ 46,85 100,0

Vir: Prirejeno po BIH 2007, 21. Iz tabele je razvidno, da so integracijski servisi v letu 2006 namenili za približno 47 milijonov evrov sredstev za pospeševanje dejavnosti v integracijskih podjetjih. Največji delež sredstev so namenili za pokrivanje posebnih stroškov in za stroške storitev pri dodatnih obremenitvah. Invalidi in neinvalidi v integracijskih podjetjih naj bi delali skupaj. Delo naj bi potekalo na dodatnih delovnih mestih. Namen vzpodbud je, da se ustanovijo nova delovna mesta. Premestitev že obstoječih delovnih mest iz drugih enot podjetja v integracijska podjetja se ne vzpodbuja (KJVS 2005, 6). Da pridobijo vzpodbude, se morajo integracijska podjetja organizirati kot osebne ali kapitalske družbe ali kot podjetniki posamezniki. Če so integracijski projekti registrirani kot društva ali kot nesamostojni integracijski oddelki ali deli podjetij in so nosilci nepridobitne dejavnosti, ne dobivajo vzpodbud na podlagi 132. člena (prav tam). Višina vzpodbud za izgradnjo in modernizacijo delovnih mest za invalide je odvisna od deleža zaposlenih invalidov in se obravnava za vsak primer posebej. Obvezno je, da je vložek podjetja pri investicijah najmanj 20% (KJVS 2006, 7). Pri zaposlovanju invalidov, katerih invalidnost posebno neugodno vpliva na njihovo delo, lahko integracijska podjetja uveljavljajo posebne stroške. Integracijski servis in strokovna služba skupaj ocenita, za katere delavke ali delavce pride to v poštev. Ponavadi so to delavci, ki so bili prej zaposleni v invalidskih delavnicah. K posebnim stroškom prištevamo npr. varstvo pri delu, nadaljnjo poklicno izobraževanje (KSJV 2005, 7). Pred ustanovitvijo integracijskega podjetja se je potrebno posvetovati in raziskati trg. Integracijski servis ne pomaga samo pri iskanju svetovalnega podjetja, ampak pokriva 80% stroškov, vendar ne več kot 5.200 evrov za posvet in oceno. Subvencije v višini do 2.600 evrov letno so namenjene za tekoče podjetniško svetovanje (prav tam).

27

3.4 Invalidske delavnice 3.4.1 Opredelitev in njihova vloga pri zaposlovanju invalidov Invalidske delavnice (nem. Werkstätte für behinderte Menschen) so institucije, ki vključujejo v delovno življenje invalide, ki se zaradi vrste in težavnosti invalidnosti še niso oziroma se ne bodo nikoli zaposlili na splošnem trgu dela. Invalidom (SGB IX 2004, 136. člen):

• ponujajo primerno poklicno izobrazbo in zaposlitev za primerno denarno nadomestilo glede na delovno uspešnost;

• omogočajo, da obdržijo, razvijajo, zvišujejo ali ponovno pridobijo delovno zmožnost in pri tem skrbijo za osebno rast.

Delovanje invalidskih delavnic podrobneje ureja pravilnik o invalidskih delavnicah (Werkstättenverordnung - WVO). Pravilnik določa pogoje in naloge zaposlovanja ter uporabo finančnih sredstev. Temeljne značilnosti invalidskih delavnic so (Bundesarbeitsgemeinschaft Werkstätten für behinderte Menschen –BAG-WfbM, http://www.bagwfbm.de/page/24):

• usmerjenost invalidskih delavnic ni pridobitne narave, ampak so ustanove za vključevanje invalidov v poklicno rehabilitacijo v Nemčiji;

• niso del splošnega dela trga, zaposleni niso »delavci na čakanju«; • so ustanove posebne vrste: njihov primarni cilj ni doseganje dobička, ampak

oskrbovanje odraslih invalidov in njim prilagojena možnost zaposlitve. Namen invalidskih delavnic ni dobičkonosna proizvodnja, ta je pomembna samo toliko, da zagotavlja sredstva za denarno nadomestilo zaposlenih invalidov. Njihova glavna oziroma zakonsko določena naloga je, da s pedagoškimi, terapevtskimi, oskrbovalnimi storitvami vključujejo invalide v delovno in družbeno okolje.

V boju s konkurenco na trgu jim zakonodajalec poskuša omiliti pogoje poslovanja na trgu, da si zagotovijo naročila, nemoten potek proizvodnje in zaslužek, in sicer (BAG-WfbM, http://www.bagwfbm.de /page/24):

• delodajalcem, ki so zavezani k zaposlovanju obveznega števila invalidov in ne izpolnjujejo predpisanega števila, se znesek nadomestne dajatve zniža, če ti oddajo naročilo za nakup izdelkov v invalidskih delavnicah;

• delodajalci, ki z naročili pripomorejo k zaposlitvi v invalidskih delavnicah, lahko v višini 50% zneska naročila (za nakup izdelkov) zmanjšajo znesek nadomestne dajatve;

• pri oddaji javnih naročil imajo invalidske delavnice poseben status. Naročnik mora izbrati invalidsko delavnico kot najugodnejšega ponudnika, če ponudbena cena ni višja za več kot 15% ponudbene cene ostalih ponudnikov.

Primer (Rechnenbeispiel, http//www.wfbm-bayern.de/rechenbeispiel.asp): V podjetju XY je zaposlenih 80 delavcev. Zaposlenega imajo enega invalida, čeprav bi morali glede ne kvoto zaposlovati 4 invalide.

28

Njihova mesečna nadomestna dajatev bi znašala 780 evrov. Invalidski delavnici so oddali naročilo v mesečnem znesku 2.000 evrov. Znesek stroškov v invalidski delavnici znaša 1.500 evrov. Podjetju se za 50% stroškov, ki jih imajo v invalidski delavnici, zniža mesečna nadomestna dajatev (0,5*1.500=750). Mesečna znižana dajatev znaša 30 evrov (780-750=30). Letno znižanje obveznosti nadomestne dajatve je 9.000 evrov (750*12=9.000). Invalidske delavnice so zastopane skoraj v vseh gospodarskih dejavnostih. Opravljajo naslednje dejavnosti (BAG-WfbM, http://www.bagwfbm.de/page/24):

• storitve po naročilu: npr. obdelava kovin s CNC tehniko, montaža in pakiranje; • storitve: pranje, vrtnarska in poljedelska dela; • proizvodnja in prodaja lastnih izdelkov: igrače, izdelki iz keramike, vrtno pohištvo,

pridelki iz ekološkega kmetovanja. Invalidske delavnice s primernimi ukrepi pospešujejo prehod usposobljenih invalidov na običajna delovna mesta. Ponujati morajo najmanj 120 delovnih mest za invalide. Omenjene delavnice ponujajo širok izbor poklicno izobraževalnih in delovnih mest, strokovnih delavcev in posebno strokovno službo. Zaposlujejo invalide ne glede na vrsto in težavnost invalidnosti, za katere se pričakuje, da bodo z vključevanjem v delovno okolje dosegli minimalno delovno uspešnost. 3.4.2 Dejavnosti in naloge invalidskih delavnic2

1. Dejavnosti pri postopku vključevanja in na področju poklicnega izobraževanja V postopku vključevanja invalida v delovni proces invalidskih delavnic se ocenjuje, katero delovno mesto pride v poštev za posameznega invalida. Na podlagi ocen se pripravi načrt vključevanja invalida v določen delovni proces. Proces vključevanja ponavadi poteka 3 mesece, v posameznih primerih pa se lahko skrajša za 4 tedne, če se ugotovi, da ta čas že zadostuje za potek vključevanja.

2. Dejavnosti na področju poklicnega izobraževanja Na področju poklicnega izobraževanja so dejavnosti usmerjene k izobraževanju, izboljševanju in pripravi invalida k doseganju minimalne delovne uspešnosti. Dejavnosti trajajo 2 leti, vendar se praviloma odobrijo za 1 leto. Preden se izteče prvo leto, je potrebno predložiti strokovno dokazilo, da je invalid sposoben nadaljnjega izobraževanja oziroma izboljšanja splošnega stanja.

3. Dejavnosti na delovnem področju

Dejavnosti invalidskih delavnic na delovnem področju so namenjene invalidom, ki: • zaradi vrste in težavnosti invalidnosti še niso ali ne bodo nikoli mogli doseči

minimalnih delovnih uspehov;

2 Povzeto po SGB IX 2004, 136. člen.

29

Dejavnosti pa so namenjene: • za sprejem, izvedbo in varstvo primerne zaposlitve; • sprejemanje ukrepov za ohranitev in izboljšanje pridobljenega znanja ter

nadaljnji osebni razvoj; • pospeševanje prehoda primernih invalidov na trg dela s primernimi ukrepi.

Invalidske delavnice dobijo od pristojnih izvajalcev rehabilitacije poleg ugodnosti še denarno nagrado. Za izplačilo denarnih nadomestil (nagrad) namenijo najmanj 70% doseženih rezultatov (dobička) njihove dejavnosti. Denarna nagrada znaša mesečno 26 evrov za vsakega zaposlenega invalida, čigar plača in prej omenjena denarna nagrada mesečno ne presega zneska 325 evrov. Če je plača višja od 299 evrov, znaša mesečna denarna nagrada razliko do 325 evrov. Izplačilo denarne nagrade je odvisno od spremembe višine plače (SGB IX 43. člen). V poklicnem izobraževanju udeleženci v invalidskih delavnicah ne dobijo plače, ampak zato dobijo določeno nadomestilo za izobraževanje (nem. Ausbildungsgeld) ali nadomestilo za prehod (nem.Übergangsgeld). Nadomestilo za izobraževanje je zakonsko določeno in znaša od sprejema v delavnico 67 eurov mesečno za prvih 12 mesecev. Osnovni znesek se lahko zviša glede na uspešnost (WfbM, http://de.wikipedia.org/wi ki/Werkstatt_f%C3%BCr_behinderte_Menschen). 3.5 Ugotovitve 3. poglavja V Nemčiji se srečujejo s porastom invalidnih oseb; statistika kaže, da je vsak 12. prebivalec invalid. Z dopolnitvijo Devete knjige socialnega zakonika in s sprejetjem novih področnih zakonov so v letu 2004 ponudili delodajalcem nove možnosti in finančne vire za zaposlovanje invalidov. Javna in zasebna podjetja, ki letno zaposlujejo najmanj 20 delavcev, morajo zaposliti najmanj 5% invalidov. Posebna ureditev velja za majhna podjetja. Če obveznih delovnih mest ne zasedejo invalidi, so podjetja dolžna plačati nadomestno dajatev, ki je odvisna od odstotka izpolnjene obveznosti v prejšnjih letih. Odstotek izpolnjene zaposlitvene kvote je višji pri javnih delodajalcih. Nemški kvotni sistem pozna večkratno vračunavanje invalidov, in sicer posamezni invalid se v določenih pogojih lahko šteje v kvoto dvakrat ali trikrat. S sredstvi, prejetimi iz naslova nadomestnih dajatev, upravljajo integracijski servisi, ki finančno vzpodbujajo integracijska podjetja. Integracijska podjetja se pojavljajo v obliki pravno samostojnih podjetij, kot oddelki ali deli podjetij in delujejo na splošnem trgu dela. Zaposlujejo invalide kot tudi neinvalide, so tržno usmerjena, delež zaposlenih invalidov pa se giblje od 25% do največ 50%. S strani integracijskih servisov prejemajo vzpodbude, če so organizirane kot kapitalske družbe. Višina in obseg vzpodbud sta odvisna od odločitve pristojnega integracijskega servisa. Na drugi strani delujejo invalidske delavnice, ki zaposlujejo invalide, katerih delovna sposobnost ne dosega ravni, ki je potrebna za sprejem v integracijska podjetja. Invalidske delavnice so nepridobitno usmerjene in njihova glavna naloga je, da s strokovnim pristopom invalidom omogočijo vključitev v delovno življenje.

30

4 OBDAVČITEV INVALIDSKIH PODJETIJ V SLOVENIJI V tem poglavju bomo obravnavali dva temeljna davka, ki bremenita invalidska podjetja v Sloveniji, to sta davek na dodano vrednost in davek od dohodkov pravnih oseb, proti koncu pa bomo predstavili davčne olajšave, subvencije in olajšave, ki so jih deležna invalidska podjetja zaradi svojega statusa. 4.1 Davek na dodano vrednost3 Slovenija je davek na dodano vrednost, kot moderno obliko obdavčevanja prometa blaga in storitev, uveljavila 1. julija 1999 na podlagi Zakona o davku na dodano vrednost. V naslednjih letih je zakon doživel številne spremembe in dopolnitve, usmerjene v nadaljnje približevanje evropskim predpisom s tega področja in pripravi za vstop v Evropsko unijo. Prenovljen zakon (ZDDV-1) na podlagi Okvira reform za povečanje gospodarske in socialne blaginje Republike Slovenije je začel veljati 1. januarja 2007 (Vraničar 2007, 48). V preteklosti so invalidska podjetja bila oproščena prometnega davka, z uvedbo DDV-ja niso bila več oproščena. Predstavniki invalidskih podjetij so pred uvedbo trdili, da jih uvedba DDV-ja postavlja na trgu v neenakovreden položaj in ogroža njihovo poslovanje, če bi DDV morali obračunavati po splošni davčni stopnji. Obdavčljive transakcije Predmet DDV so naslednje transakcije:

dobave blaga, ki jih davčni zavezanec opravi v okviru opravljanja svoje ekonomske dejavnosti na ozemlju RS za plačilo;

pridobitve blaga znotraj Skupnosti, ki jih na ozemlju Slovenije, opravi za plačilo;

opravljanje storitev, ki jih davčni zavezanec opravi v okviru opravljanja svoje ekonomske dejavnosti na ozemlju RS za plačilo;

uvoz blaga.

Davčni zavezanec Davčni zavezanec je vsaka oseba, ki kjerkoli neodvisno opravlja katerokoli ekonomsko dejavnost, ne glede na namen ali rezultat opravljanja dejavnosti. Za davčnega zavezanca se šteje tudi vsaka oseba, ki priložnostno dobavi novo prevozno sredstvo, ki ga kupcu odpošlje ali odpelje prodajalec ali kupec ali druga oseba za njun račun na ozemlje Skupnosti. Invalidska podjetja ne predstavljajo tu nobene izjeme. Kot za vse ostale davčne zavezance, veljajo tudi zanje enaka merila za obračun in plačilo DDV.

3 Povzeto po Vraničar 2007. Zakon o davku na dodano vrednost s komentarjem in Pojasnila Davčne uprave RS, http://www.durs.gov.si/si/davki_predpisi_in_pojasnila/davek_na_dodano_vrednost_pojasnila/splosno/.

31

Stopnje DDV- ja Predpisani sta dve stopnji DDV, splošna (20%) in nižja (8,5%). Za blago, pridobljeno znotraj Skupnosti, se uporablja enaka stopnja DDV, ki se uporablja za dobavo enakega blaga na ozemlju Slovenije. Po nižji stopnji 8,5% od davčne osnove se obračunava DDV za dobave blaga in storitev iz Priloge I Zakona od davka na dodano vrednost (ZDDV-1, UR. l. RS, št. 117/2006, 52/2007). Davčna osnova Osnova za obračun DDV je plačilo dobavitelju za opravljeno dobavo blaga ali storitev, prejeto od kupca, naročnika ali tretje osebe. Davčno osnovo povečujejo trošarine, drugi davki, takse in druge dajatve ter postranski stroški (provizije, stroški pakiranja, prevoza idr., ki jih dobavitelj zaračuna), razen DDV. Iz davčne osnove so izključeni določeni popusti in rabati ter zneski, ki jih davčni zavezanec prejme od svojega naročnika kot povračilo za izdatke, ki jih je plačal v imenu in za račun naročnika. Kraj obdavčitve Promet blaga se načeloma obdavči tam, kjer je blago porabljeno oz. uporabljeno. Tako se enako obravnava uvoženo blago in na davčnem območju proizvedeno blago, hkrati pa je izvoz blaga oproščen plačila DDV. Enako se obravnava tudi promet blaga med državami članicami, pri čemer pa so zaradi ukinitve fiskalnih meja med državami članicami uvedene določene izjeme. Glede na to, da na mejah med državami članicami ni fiskalne kontrole in je zato kontrolo mogoče zagotoviti le post festum prek dokumentacije pri davčnem zavezancu, lahko deluje sistem obdavčitve blaga po načelu namembnega kraja le v prometu med zavezanci za DDV. Pri prometu storitev velja, da se storitev obdavči tam, kjer ima sedež davčni zavezanec, ki opravlja storitev, razen pri točno določenih storitvah, pri čemer se kraj opravljene storitve določi glede na druge okoliščine (dejanski kraj opravljene storitve, kraj sedeža prejemnika storitve ipd.). Oprostitve Razlikujemo med t. i. nepravimi in pravimi oprostitvami. Neprave oprostitve v sistemu DDV pomenijo, da davčni zavezanci, ki opravljajo oproščene dejavnosti, od svojih dobav ne obračunavajo davka, pa tudi nimajo pravice do odbitka vstopnega davka, ki jim ga zaračunajo dobavitelji. Plačila DDV so oproščene določene dejavnosti, ki so v javnem interesu (zdravstvo, socialno varstvo, izobraževanje, verske skupnosti, šport in športna vzgoja, kultura itn.), zavarovalne in pozavarovalne transakcije, najem oz. zakup nepremičnin, finančne storitve, dobava znamk, igre na srečo, dobava objektov ali delov objektov in zemljišč razen novogradenj oz. novovseljenih zgradb, dobava zemljišč, dobava zlata Banki Slovenije.

32