predavanje 5 - efos.unios.hr · koristi od zaliha u poduzeće, pouzdanost utvrđivanja troška...

TRANSCRIPT

4.11.2018.

1

Predavanje 5

Kratkotrajna (tekuća, obrtna, slobodna ili cirkulirajuća) imovina je imovina koja ispunjava slijedeće uvjete: ◦ očekuje se da će se realizirati ili se drži za prodaju ili

potrošnju u redovnom tijeku poslovanja,

◦ primarno se drži za trgovanje,

◦ očekuje se da će se realizirati unutar dvanaest mjeseci od datuma bilance,

◦ novac ili novčani ekvivalent, osim ako mu je ograničena mogućnost razmjene ili uporabe za podmirivanje obveza za razdoblje od najmanje dvanaest mjeseci od datuma bilance.

4.11.2018.

2

Kratkotrajna imovina može se javiti u više oblika i to: ◦ zalihe,

◦ potraživanja,

◦ financijska imovina,

◦ novac u banci i blagajni.

4.11.2018.

3

MRS 2 Zalihe

HSFI 10 Zalihe

Vrste materijalnog oblika kratkotrajne imovine

Raspoložive za odvijanje poslovnog ciklusa

Namijenjene utrošku u proizvodnji, pružanju usluga ili prodaji

4.11.2018.

4

Sirovine i materijal, rezervni dijelovi i sitnog inventara

Trgovačke robe

Nedovršene proizvodnje i poluproizvoda

Gotovih proizvodi

Uvjeti: ◦ Vjerojatnost priljeva budućih ekonomskih

koristi od zaliha u poduzeće,

◦ Pouzdanost utvrđivanja troška zaliha

Prestanak priznavanja ◦ Prodaja tj. otuđenje

◦ Priznavanje rashoda

4.11.2018.

5

Niža vrijednost između ◦ Troška ili

◦ Neto utržive vrijednosti

4.11.2018.

6

Input u poslovni ciklus

Procesi: ◦ Nabava i skladištenje

◦ Utrošak

◦ Otuđenje

Skladišna evidencija ◦ Količinska evidencija (primka, izdatnica,

međuskladišnica, skladišna kartica)

Analitička evidencija (analitičko knjigovodstvo) ◦ Količinska i vrijednosna evidencija

Financijsko računovodstvo (glavna knjiga) ◦ Sintetička vrijednosna evidencija

4.11.2018.

7

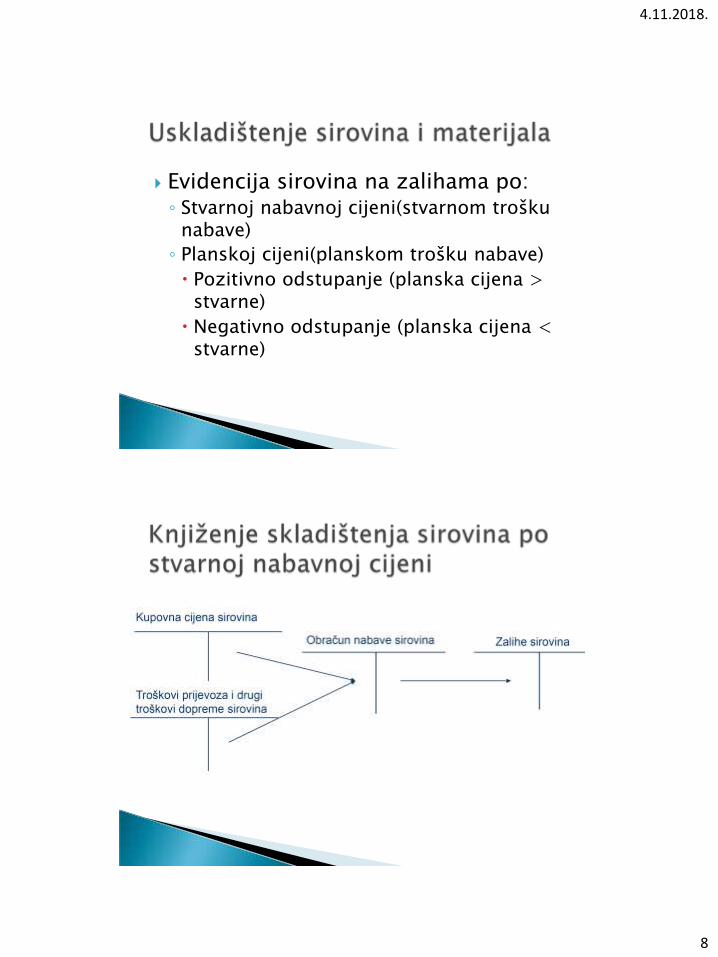

Trošak nabave sirovina i materijala (nabavna vrijednost) –

Struktura troška nabave:

Kupovna cijena po obračunu dobavljača

+ Ovisni troškovi nabave (utovar, istovar, prijevoz, osiguranje u prijevozu...=

+ Carina i trošarine

= Trošak nabave sirovina i materijala

4.11.2018.

8

Evidencija sirovina na zalihama po: ◦ Stvarnoj nabavnoj cijeni(stvarnom trošku

nabave)

◦ Planskoj cijeni(planskom trošku nabave)

Pozitivno odstupanje (planska cijena > stvarne)

Negativno odstupanje (planska cijena < stvarne)

4.11.2018.

9

Primljeno je 100 kg sirovine S i račun na iznos od 50.000 kn + 25% PDV.

Prijevoz sirovina izvršio je Transport d.o.o. te je ispostavio fakturu na iznos od 12.500 s 25% PDVa.

Za istovar sirovina plaćeno je 2.000 kn + 25% PDV.

Evidentirajte obračun nabave uz pretpostavku da se zalihe sirovine S evidentiraju po stvarnom trošku nabave.

4.11.2018.

10

Materijalni oblik kratkotrajne imovine

Zalihe koje se drže za prodaju u redovnom poslovanju

Postoje kod trgovačke djelatnosti

Nema proizvodnje

Poslovni proces je jednostavniji i kraći

Jednostavnija alokacija troškova → svi troškovi poslovanja su odmah i rashodi

Pokriće troškova i ostvarenje dobiti ostvaruje se kroz razliku u cijeni (maržu ili rabat)

4.11.2018.

11

Zalihe trgovačke robe jesu zalihe namijenjene prodaji u redovnom tijeku poslovanja

Poslovni procesi trgovačkih društava koja se bave trgovinom razlikuju se u određenom dijelu od poslovnih procesa koji su karakteristični za proizvođačka poduzeća ili za ona kojima je temeljna djelatnost pružanje usluga

Osnovni smisao trgovine jest nabava trgovačke robe po cijeni koja je u pravilu niža od prodajne cijene robe

Poduzeća koja se bave trgovinom obično ne proizvode već se bave kupoprodajom trgovačke robe

U praksi proizvođači određenih proizvoda mogu imati i prodaju proizvoda putem prodavaonica. Takva poduzeća bave se trgovinom ali trgovinom vlastito proizvedene robe

4.11.2018.

12

Prihodi od prodaje robe

Troškovi nabave prodane robe

Troškovi trgovine

Troškovi

nabave Imovina Rashodi

Otuđenje

4.11.2018.

13

Početno vrednovanje → Trošak nabave

Naknadno vrednovanje → Trošak nabave ili neto utrživa vrijednost; ovisno što je niže (MRS 2, točka 9.)

Neto utrživa vrijednost – prodajna vrijednost umanjena za troškove prodaje

Trgovina se može obavljati kao: ◦ Trgovina na veliko ◦ Trgovina na malo

Trgovina na veliko definira se kao kupnja robe radi daljnje prodaje trgovcima na malo, industrijskim, trgovačkim i profesionalnim korisnicima i ustanovama te drugim trgovcima na veliko kao i posredovanje u kupnji, odnosno prodaji robe za treće osobe.

Trgovina na malo definira se kao kupnja robe radi daljnje prodaje za osobnu potrošnju ili uporabu u kućanstvu i posredovanju u kupnji, odnosno prodaji robe za treće osobe.

4.11.2018.

14

Zalihe trgovačke robe vrednuju se sukladno MRS-u 2 Zalihe: ◦ po trošku nabave ili

◦ po neto vrijednosti koja se može realizirati, ovisno o tome što je niže.

Trošak zaliha trgovačke robe obuhvaća: ◦ troškove kupnje,

◦ troškove konverzije i

◦ druge troškove nastale u svezi s dovođenjem zaliha robe na sadašnju lokaciju i sadašnje stanje.

Riječ je o “uskladištivim troškovima” koji kao povijesni troškovi čine nabavnu vrijednost robe, a da bi se svi ovi troškovi objedinili u trošku nabave zaliha trgovačke robe pomaže upravo računski postupak kalkulacije.

Troškovi kupnje obuhvaćaju: ◦ kupovnu cijenu robe -prema računu dobavljača, ◦ uvoznu carinu, carinske pristojbe i posebne

poreze plaćene pri uvozu, tj. nabavi robe (osim PDV-a koji predstavlja pretporez za poduzetnike koji su uključeni u sustav PDV-a),

◦ troškove prijevoza i sve druge ovisne troškove koji se mogu izravno pripisati nabavi trgovačke robe.

4.11.2018.

15

Trgovački popusti (rabat i slični popusti koji se ugovaraju pri samoj nabavi robe i izravno se odobravaju na računu dobavljača) oni se odmah trebaju isključiti iz troškova kupnje i ne smiju utjecati na nabavnu vrijednost trgovačke robe

S motrišta poreza na dodanu vrijednost, popust što ga je dobavljač odobrio kupcu u trenutku ispostavljanja računa NE ulazi u poreznu osnovicu

U ovisne troškove nabave koje snosi kupac i koji se mogu izravno pripisati nabavi zaliha ulaze: ◦ troškovi prijevoza robe do skladišta, ◦ troškovi transportnog osiguranja, ◦ troškovi utovara, pretovara i istovara robe, ◦ troškovi kontrole kakvoće uvezene robe, ◦ troškovi prepakiranja robe i ◦ drugi troškovi nastali dovođenjem zaliha na

njihovu sadašnju lokaciju i sadašnje stanje. Ovisni troškovi nabave obračunavaju se: ◦ prema računu (fakturi) dobavljača za

obavljenu uslugu ili ◦ prema obračunu vlastitih troškova nastalih

u svezi s nabavom robe

4.11.2018.

16

Vlastiti troškovi nastali u svezi s nabavom robe ne smiju biti veći od uobičajene cijene takvih usluga na tržištu ni veći od stvarnih troškova koji su nastali (isključiti interne profite)

Na uslugu vlastitog prijevoza ispostavlja se Interni obračun (račun) bez PDV-a!

Račun za gorivo, račun za cestarinu, bruto plaća vozača, amortizacija i sl. evidentira se u razredu 4 a interni obračun na konto ovisnih troškova i prihoda s osnove korištenja vlastitih usluga prijevoza neutralnost s motrišta RDG-a

Troškovi skladištenja robe i svi drugi troškovi koji su uslijedili nakon što je roba zaprimljena na skladište ne uključuju se u nabavnu vrijednost robe, već terete troškove razdoblja i knjiže se po prirodnoj vrsti na računima Troškova.

Iznimka otprema trgovačke robe do distribucijskih skladišta, odnosno vlastitih prodavaonica – značajniji troškovi prijevoza, utovara, istovara i sl. – TN trgovačke robe u prodavaonici različiti od TN iste robe u skladištu

4.11.2018.

17

Troškovi konverzije zaliha obuhvaćaju izravne troškove koji se odnose na jedinice proizvodnje, kao što je direktni (izravni) rad

Rijetko se javljaju kao troškovi zaliha trgovačke robe, jer su po svojoj prirodi bliži troškovima proizvodnje

Ako se i pojave u procesu nabave robe, oni i dalje zadržavaju proizvodno obilježje i kapitaliziraju se te ravnopravno ulaze u troškove zaliha trgovačke robe

Nabava i uskladištenje robe

Prodaja trgovačke robe

Roba u prodavaonici (maloprodaja)

Roba u komisiji i konsignaciji

Roba u obradi i doradi

Vrijednosno usklađivanje robe

Inventurne razlike na trgovačkoj robi

4.11.2018.

18

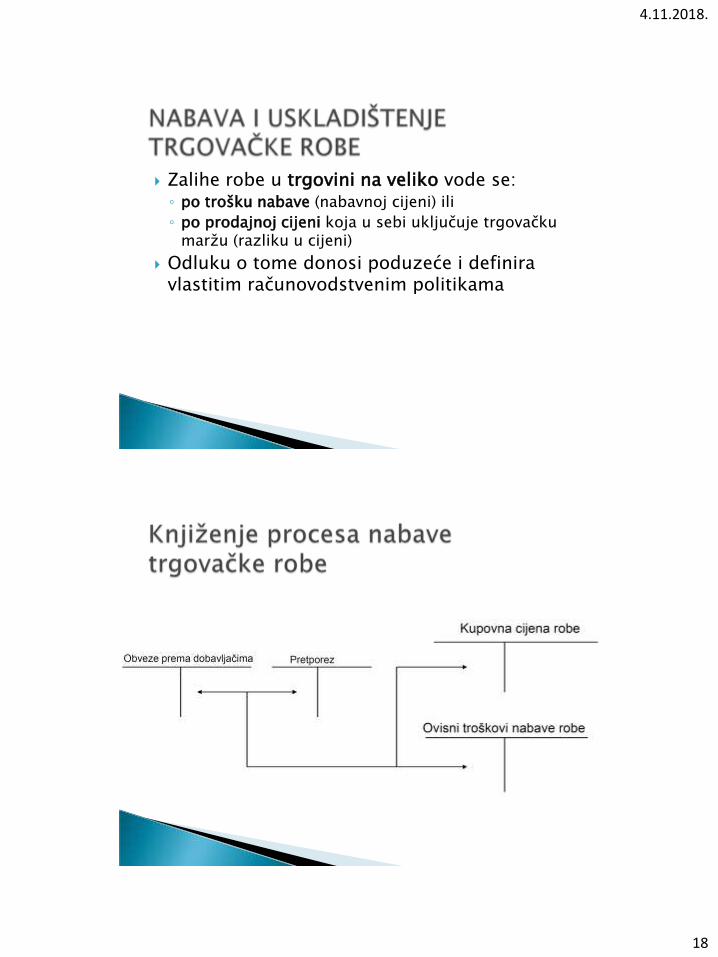

Zalihe robe u trgovini na veliko vode se: ◦ po trošku nabave (nabavnoj cijeni) ili

◦ po prodajnoj cijeni koja u sebi uključuje trgovačku maržu (razliku u cijeni)

Odluku o tome donosi poduzeće i definira vlastitim računovodstvenim politikama

4.11.2018.

19

1. KUPOVNA CIJANA PO OBRAČUNU DOBAVLJAČA

2. + OVISNI TROŠKOVI NABAVE

3. + CARINA I DRUGE UVOZNE PRISTOJBE

4. + POSEBAN POREZ PLAĆEN PRI NABAVI

5. = TROŠAK NABAVE (nabavna cijena)

6. + MARŽA PRODAVAONICE

7. = PRODAJNA CIJENA BEZ PDV-a

8. + 25% PDV-a

9. =MALOPRODAJNA CIJENA S PDV-om

4.11.2018.

20

Primljeno je 100 kom robe R i račun na iznos od 62.500 kn s PDV-om od 25%.

Prijevoz robe izvršio je Prijevoz d.o.o. te je ispostavio fakturu na iznos od 10.000 + PDV 25%.

Za istovar robe plaćeno je 2.500 kn s PDV-om od 25%

Evidentirajte obračun nabave uz pretpostavku da se zalihe robe R evidentiraju po trošku nabave.