plano de negÓcio para criaÇÃo de uma empresa de terceirizaÇÃo da gestÃo de...

TRANSCRIPT

UNIVERSIDADE DO VALE DO ITAJAÍ

ROBERTH GÉZUS BORTOWSKI MEINERT

PLANO DE NEGÓCIO PARA CRIAÇÃO DE UMA EMPRESA DE

TERCEIRIZAÇÃO DA GESTÃO DE SUPRIMENTOS

Biguaçu

2009

2

ROBERTH GÉZUS BORTOWSKI MEINERT

PLANO DE NEGÓCIO PARA CRIAÇÃO DE UMA EMPRESA DE

TERCEIRIZAÇÃO DA GESTÃO DE SUPRIMENTOS

Trabalho de Conclusão de Estágio apresentado ao

Curso de Administração do Centro de Educação da

UNIVALI – Biguaçu, como requisito para a

obtenção do Título de Bacharel em Administração.

Professor Orientador: Alexandre Magalhães

Biguaçu

2009

3

ROBERTH GÉZUS BORTOWSKI MEINERT

PLANO DE NEGÓCIO PARA CRIAÇÃO DE UMA EMPRESA DE

TERCEIRIZAÇÃO DA GESTÃO DE SUPRIMENTOS

Este Trabalho de Conclusão de Estágio foi considerado adequado para obtenção do título

de Bacharel em Administração e aprovado pelo Curso de Administração, da Universidade

do Vale do Itajaí, Centro de Educação de Biguaçu.

Área de Concentração:

Geral

Biguaçu, 18 de novembro de 2009.

Prof. Alexandre Magalhães

UNIVALI – CE de Biguaçu

Orientador

Prof. MSC Ana Paula Lisboa Sohn

UNIVALI – CE de Biguaçu

Prof. MSC Rogerio Raul da Silva

UNIVALI – CE de Biguaçu

4

5

Dedico esta monografia aos meus pais Laudemir

Meinert e Rosa do Carmo Bortowski Meinert.

“Este trabalho é reflexo de todo incentivo de vocês para

meu aprendizado neste curso”.

6

AGRADECIMENTOS

Agradeço inicialmente aos meus pais, que são os responsáveis não só

pela minha existência, mas também por todo meu desenvolvimento. Além disto,

agradeço por todo incentivo e apoio que sempre me passaram, tanto nos

momentos felizes quanto nos mais difíceis. Tenho certeza que hoje estou

atingindo tantas conquistas, a exemplo de minha graduação, devido à forte base

familiar que sempre tive e que cada vez mais se fortalece.

De maneira especial agradeço a minha namorada Bruna Koerich, que com

certeza foi uma das maiores responsáveis pelo meu ingresso na universidade e

não só isto, pois sempre esteve ao meu lado incentivando quando era necessário,

compreendendo momentos onde não poderíamos estar juntos devido à

necessidade de me empenhar na execução dos trabalhos, sempre tratando isto

de forma compreensiva. Me considero uma pessoa iluminada por ter alguém tão

especial como você ao meu lado em todos os momentos.

Ao professor Alexandre Magalhães, pela paciência e dedicação na

orientação deste estudo. Ao longo deste período de convivência, tem sido

crescente minha admiração pelo seu trabalho e seu entusiasmo a cada estágio

orientado.

A meus amigos Damião Basso, Felippe Hermes, Maycon Silveira, Romário

Silva e Sandro Volnei, estes que conheci na universidade e se tornaram

verdadeiros parceiros para todos os momentos, pessoas que pretendo levar esta

amizade por toda minha vida.

De forma especial agradeço a meu amigo Felippe Hermes por ter me

indicado este tema para plano de negócio, sempre me lembrarei de todas as

idéias que trocamos sobre nossas futuras oportunidades como profissionais.

Aos colegas de turma, pelos momentos vividos juntos.

A todos os professores que colaboraram por todo meu desenvolvimento no

curso e também profissional.

7

“Talvez não tenhamos conseguido fazer o melhor, mas

lutamos para que o melhor fosse feito... Não somos o

que devíamos ser, não somos o que iremos ser, mas

graças a Deus, não somos o que éramos”.

(Martin Luther King)

8

RESUMO

MEINERT, Roberth Gézus Bortowski. Plano de negócio para criação de uma empresa de terceirização da gestão de suprimentos. 2009. 99 f. Trabalho de Conclusão de Curso (Graduação em Administração) – Universidade do Vale do Itajaí, Biguaçu, 2009. Este estudo teve por objetivo, a elaboração de um Plano de Negócio para criação de uma empresa terceirização da gestão de suprimentos. O estudo foi desenvolvido durante o período que compreendeu o segundo semestre de 2008 e o segundo semestre de 2009. Inicialmente, através da revisão da literatura, foi elaborada a fundamentação teórica com a abordagem dos autores sobre o assunto estudado. Num segundo momento, foram levantadas as oportunidades de implantação do negócio na empresa onde o pesquisador atua, identificando as verdadeiras necessidades deste possível cliente. E para completar o estudo deste projeto, foi realizada a análise financeira, com objetivo de identificar a viabilidade ou inviabilidade deste projeto. Palavras-chave: plano de negócio; terceirização; gestão de suprimentos, plano

financeiro, plano operacional, plano estratégico.

9

ABSTRACT

MEINERT, Roberth Gézus Bortowski. Plano de negócio para criação de uma empresa de terceirização da gestão de suprimentos. 2009. 99 f. Trabalho de Conclusão de Curso (Graduação em Administração) – Universidade do Vale do Itajaí, Biguaçu, 2009. This study aimed at the development of a Business Plan for starting a business outsourcing the management of supplies. The study was conducted during the period comprised the second half of 2008 and the second half of 2009. Initially, through the review of the literature, we tried to follow the approach of the authors on the subject studied. Second, the opportunities have arisen for the implementation of business enterprise where the researcher acts and found the real needs of the prospect. And to complete the study of this project was performed financial analysis, in order to identify the feasibility or viability of this project. Key-words: business plan, outsourcing, supply management, financial plan,

operational plan, strategic plan. .

10

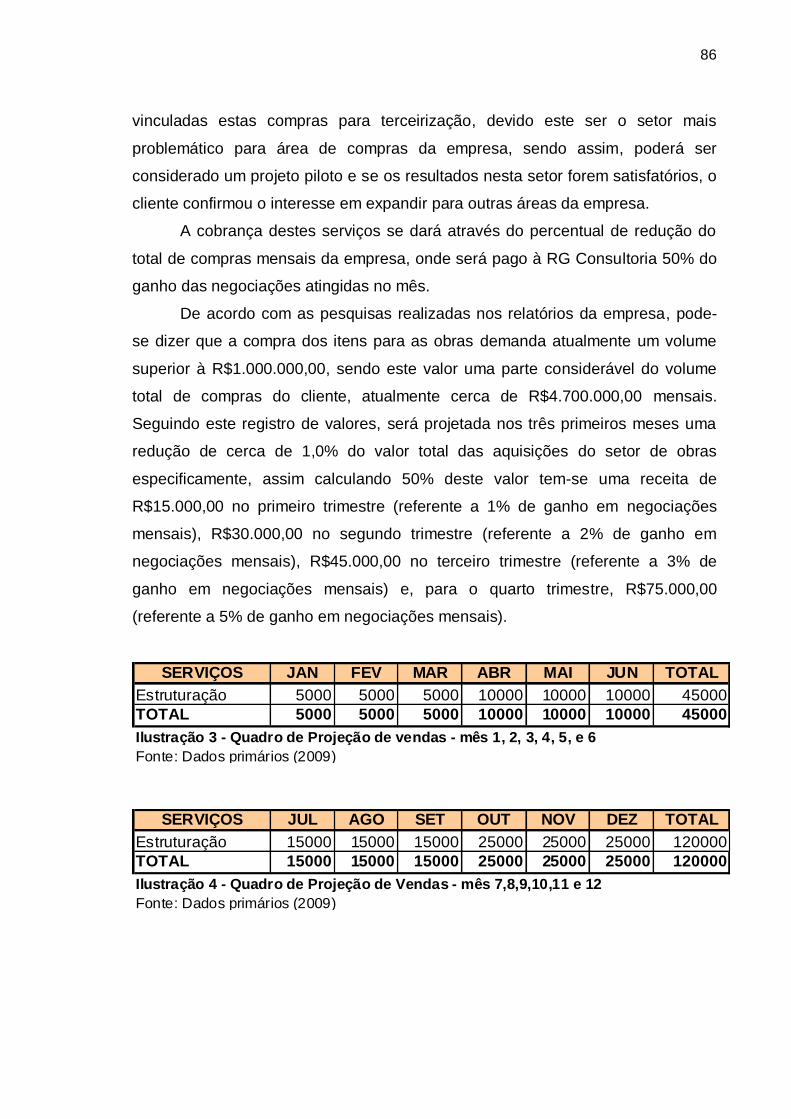

LISTA DE ILUSTRAÇÕES

Ilustração 1 – Quadro Oportunidades e Ameaças.................................................. 79

Ilustração 2 – Quadro Pontos Fortes e Fracos....................................................... 80

Ilustração 3 – Quadro Projeção de Vendas – Mês 1, 2, 3, 4, 5 e 6...................... 86

Ilustração 4 – Quadro Projeção de vendas – Mês 7, 8, 9, 10, 11 e 12................. 86

Ilustração 5 – Quadro Aspectos Jurídicos Legais................................................. 97

11

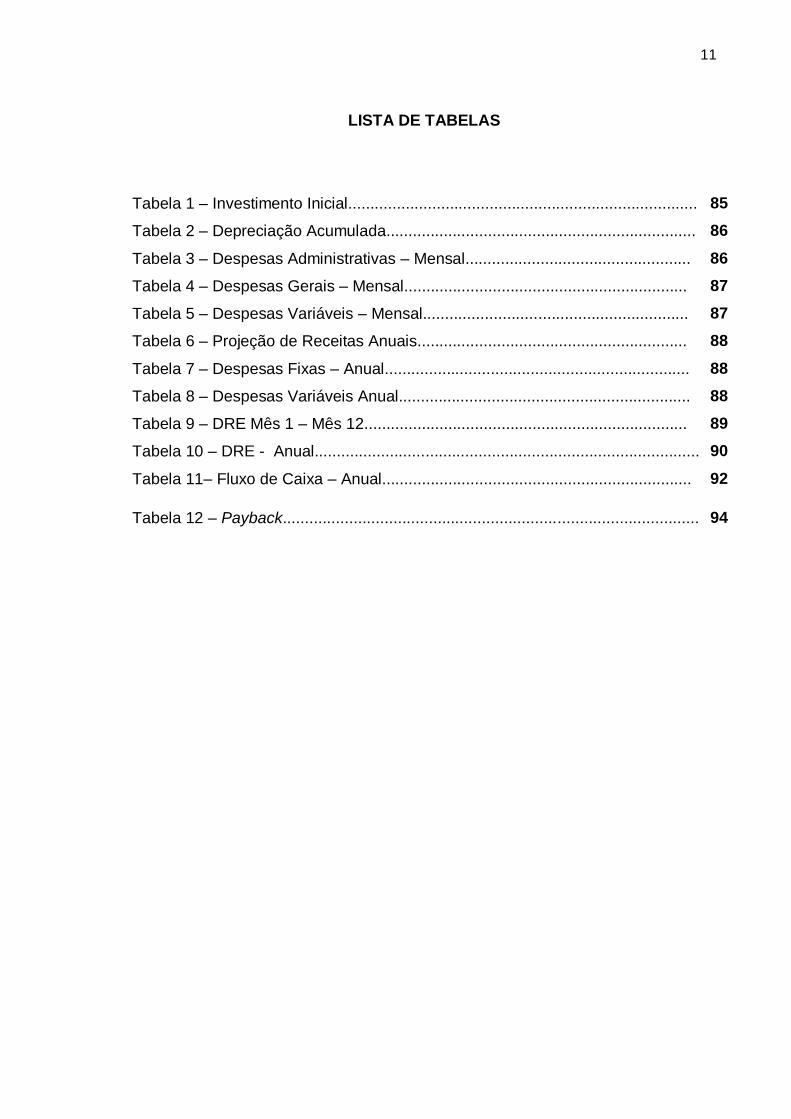

LISTA DE TABELAS

Tabela 1 – Investimento Inicial............................................................................... 85

Tabela 2 – Depreciação Acumulada...................................................................... 86

Tabela 3 – Despesas Administrativas – Mensal................................................... 86

Tabela 4 – Despesas Gerais – Mensal................................................................ 87

Tabela 5 – Despesas Variáveis – Mensal............................................................ 87

Tabela 6 – Projeção de Receitas Anuais............................................................. 88

Tabela 7 – Despesas Fixas – Anual..................................................................... 88

Tabela 8 – Despesas Variáveis Anual.................................................................. 88

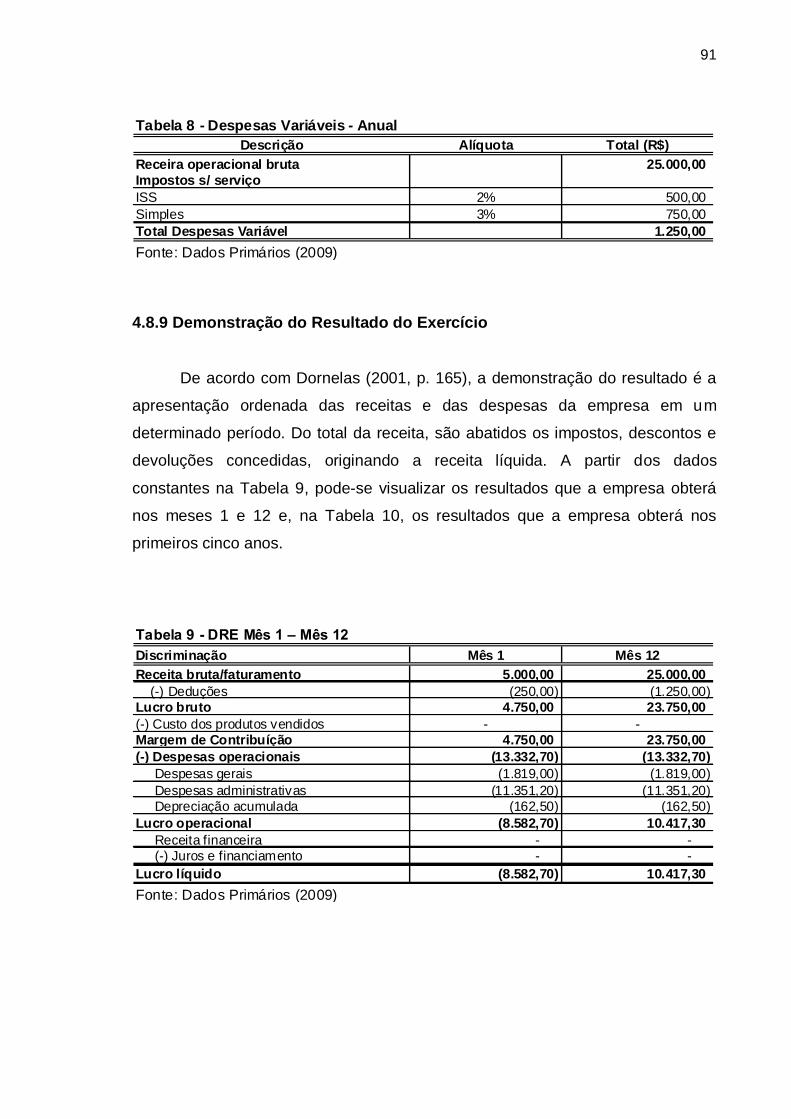

Tabela 9 – DRE Mês 1 – Mês 12......................................................................... 89

Tabela 10 – DRE - Anual....................................................................................... 90

Tabela 11– Fluxo de Caixa – Anual...................................................................... 92

Tabela 12 – Payback.............................................................................................. 94

12

LISTA DE ABREVIATURAS E SIGLAS

IPC – Índice de Preço Consumidor

ISS – Imposto Sobre Serviço

SEBRAE – Serviço Brasileiro de Apoio às Micro e Pequenas Empresas

13

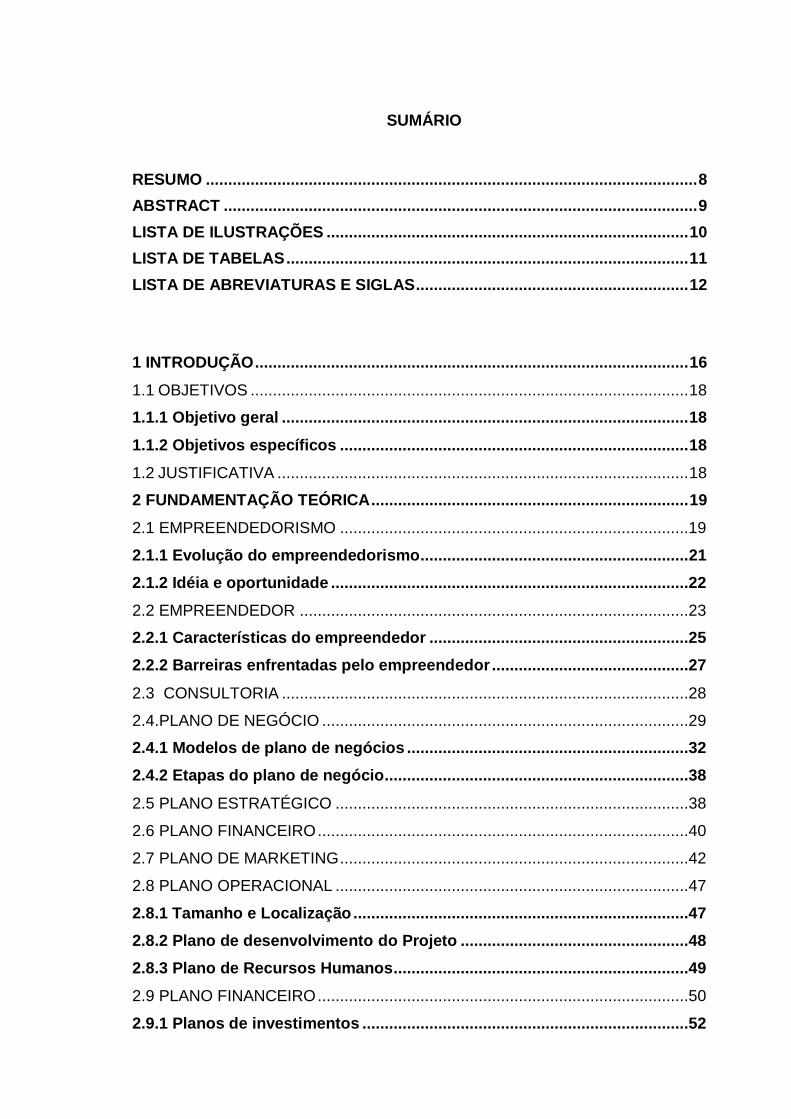

SUMÁRIO

RESUMO .............................................................................................................. 8

ABSTRACT .......................................................................................................... 9

LISTA DE ILUSTRAÇÕES ................................................................................. 10

LISTA DE TABELAS .......................................................................................... 11

LISTA DE ABREVIATURAS E SIGLAS ............................................................. 12

1 INTRODUÇÃO ................................................................................................. 16

1.1 OBJETIVOS .................................................................................................. 18

1.1.1 Objetivo geral ........................................................................................... 18

1.1.2 Objetivos específicos .............................................................................. 18

1.2 JUSTIFICATIVA ............................................................................................ 18

2 FUNDAMENTAÇÃO TEÓRICA ....................................................................... 19

2.1 EMPREENDEDORISMO ..............................................................................19

2.1.1 Evolução do empreendedorismo ............................................................ 21

2.1.2 Idéia e oportunidade ................................................................................22

2.2 EMPREENDEDOR .......................................................................................23

2.2.1 Características do empreendedor ..........................................................25

2.2.2 Barreiras enfrentadas pelo empreendedor ............................................27

2.3 CONSULTORIA ...........................................................................................28

2.4.PLANO DE NEGÓCIO ..................................................................................29

2.4.1 Modelos de plano de negócios ...............................................................32

2.4.2 Etapas do plano de negócio ....................................................................38

2.5 PLANO ESTRATÉGICO ...............................................................................38

2.6 PLANO FINANCEIRO ...................................................................................40

2.7 PLANO DE MARKETING ..............................................................................42

2.8 PLANO OPERACIONAL ...............................................................................47

2.8.1 Tamanho e Localização ...........................................................................47

2.8.2 Plano de desenvolvimento do Projeto ...................................................48

2.8.3 Plano de Recursos Humanos ..................................................................49

2.9 PLANO FINANCEIRO ...................................................................................50

2.9.1 Planos de investimentos .........................................................................52

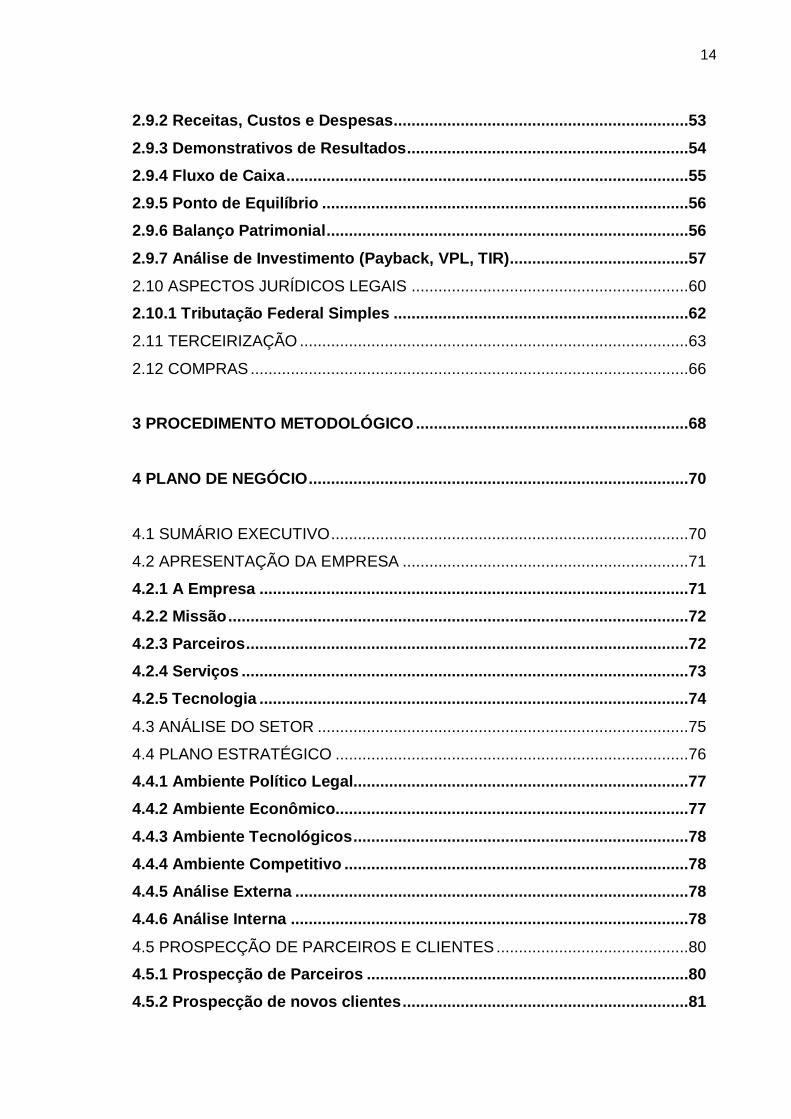

14

2.9.2 Receitas, Custos e Despesas ..................................................................53

2.9.3 Demonstrativos de Resultados ...............................................................54

2.9.4 Fluxo de Caixa ..........................................................................................55

2.9.5 Ponto de Equilíbrio ..................................................................................56

2.9.6 Balanço Patrimonial .................................................................................56

2.9.7 Análise de Investimento (Payback, VPL, TIR) ........................................57

2.10 ASPECTOS JURÍDICOS LEGAIS ..............................................................60

2.10.1 Tributação Federal Simples ..................................................................62

2.11 TERCEIRIZAÇÃO .......................................................................................63

2.12 COMPRAS ..................................................................................................66

3 PROCEDIMENTO METODOLÓGICO .............................................................68

4 PLANO DE NEGÓCIO .....................................................................................70

4.1 SUMÁRIO EXECUTIVO ................................................................................70

4.2 APRESENTAÇÃO DA EMPRESA ................................................................71

4.2.1 A Empresa ................................................................................................71

4.2.2 Missão .......................................................................................................72

4.2.3 Parceiros ...................................................................................................72

4.2.4 Serviços ....................................................................................................73

4.2.5 Tecnologia ................................................................................................74

4.3 ANÁLISE DO SETOR ...................................................................................75

4.4 PLANO ESTRATÉGICO ...............................................................................76

4.4.1 Ambiente Político Legal...........................................................................77

4.4.2 Ambiente Econômico...............................................................................77

4.4.3 Ambiente Tecnológicos ...........................................................................78

4.4.4 Ambiente Competitivo .............................................................................78

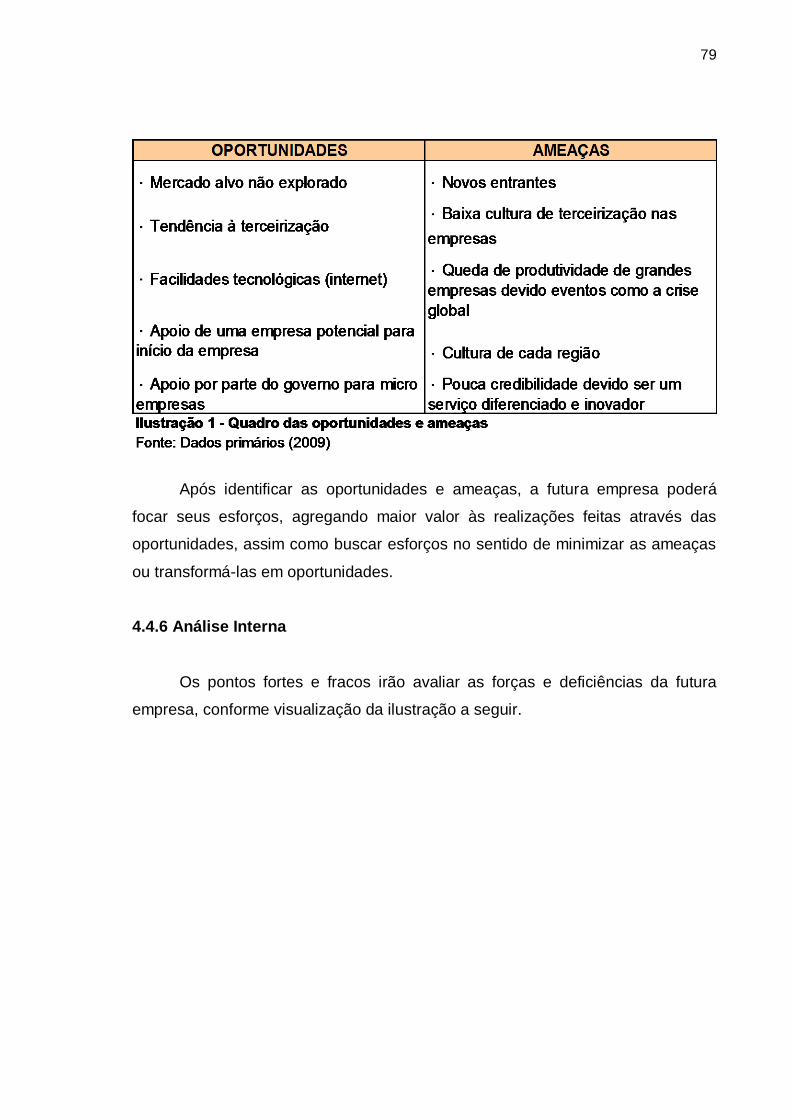

4.4.5 Análise Externa ........................................................................................78

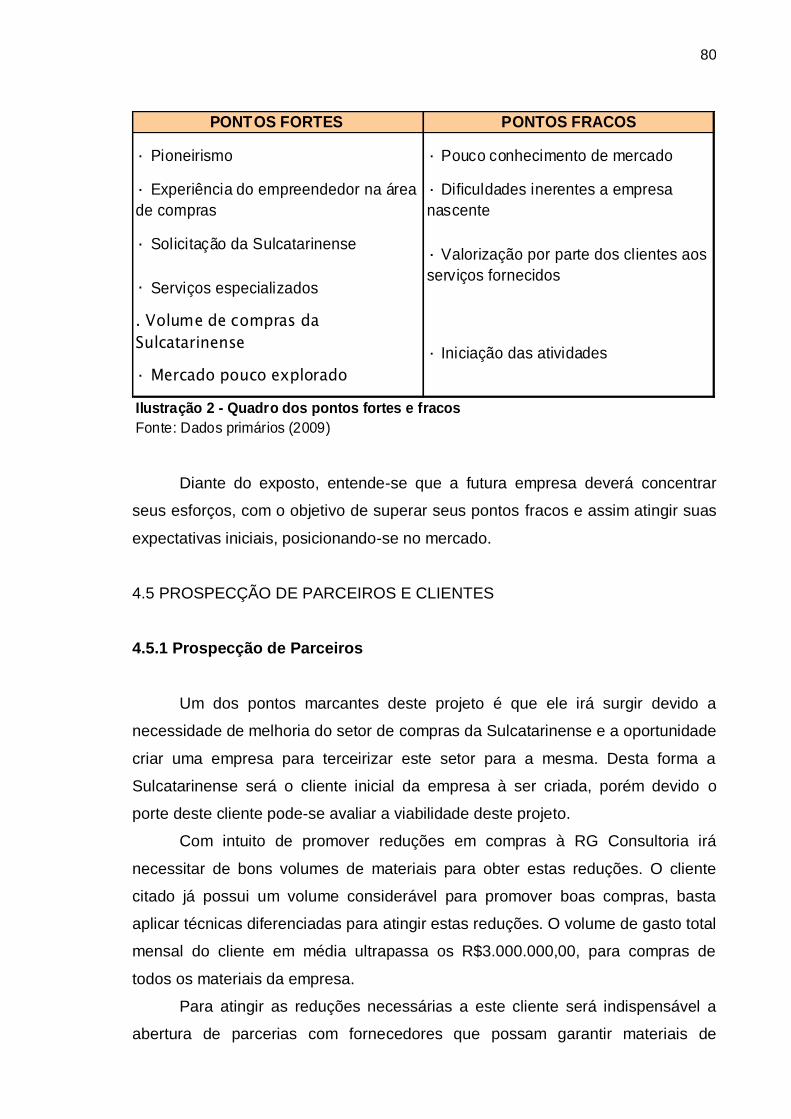

4.4.6 Análise Interna .........................................................................................78

4.5 PROSPECÇÃO DE PARCEIROS E CLIENTES ...........................................80

4.5.1 Prospecção de Parceiros ........................................................................80

4.5.2 Prospecção de novos clientes ................................................................81

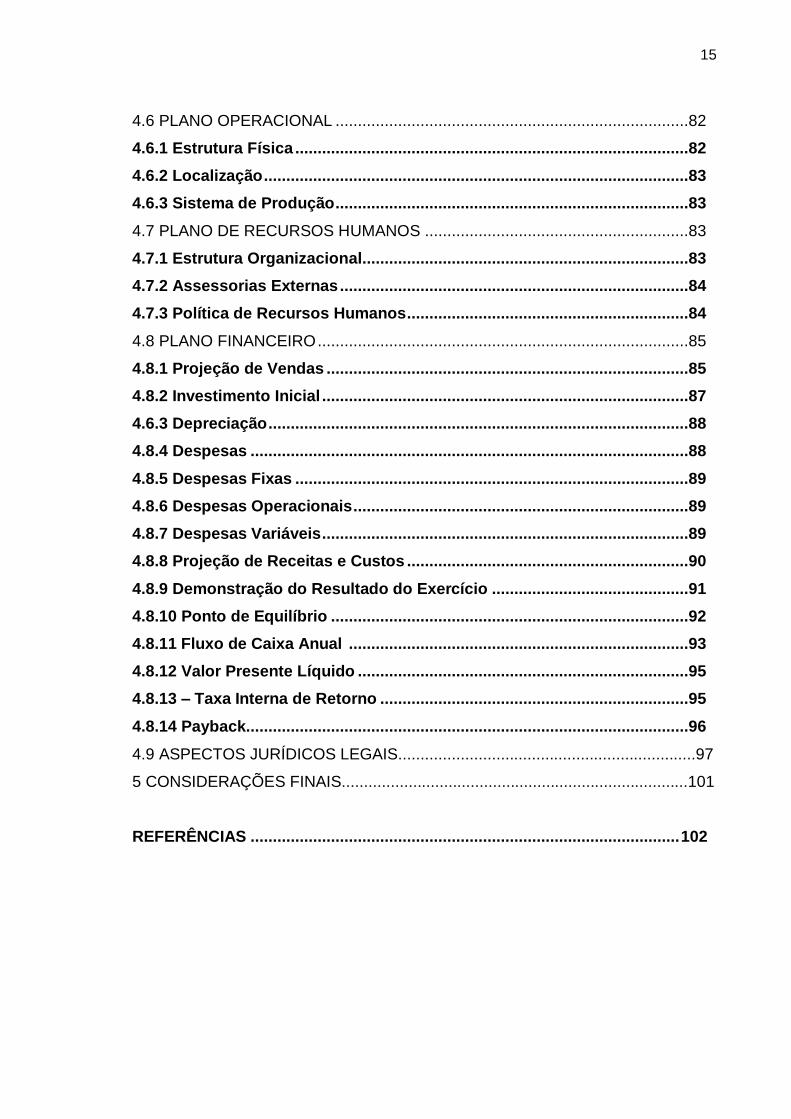

15

4.6 PLANO OPERACIONAL ...............................................................................82

4.6.1 Estrutura Física ........................................................................................82

4.6.2 Localização ...............................................................................................83

4.6.3 Sistema de Produção ...............................................................................83

4.7 PLANO DE RECURSOS HUMANOS ...........................................................83

4.7.1 Estrutura Organizacional.........................................................................83

4.7.2 Assessorias Externas ..............................................................................84

4.7.3 Política de Recursos Humanos ...............................................................84

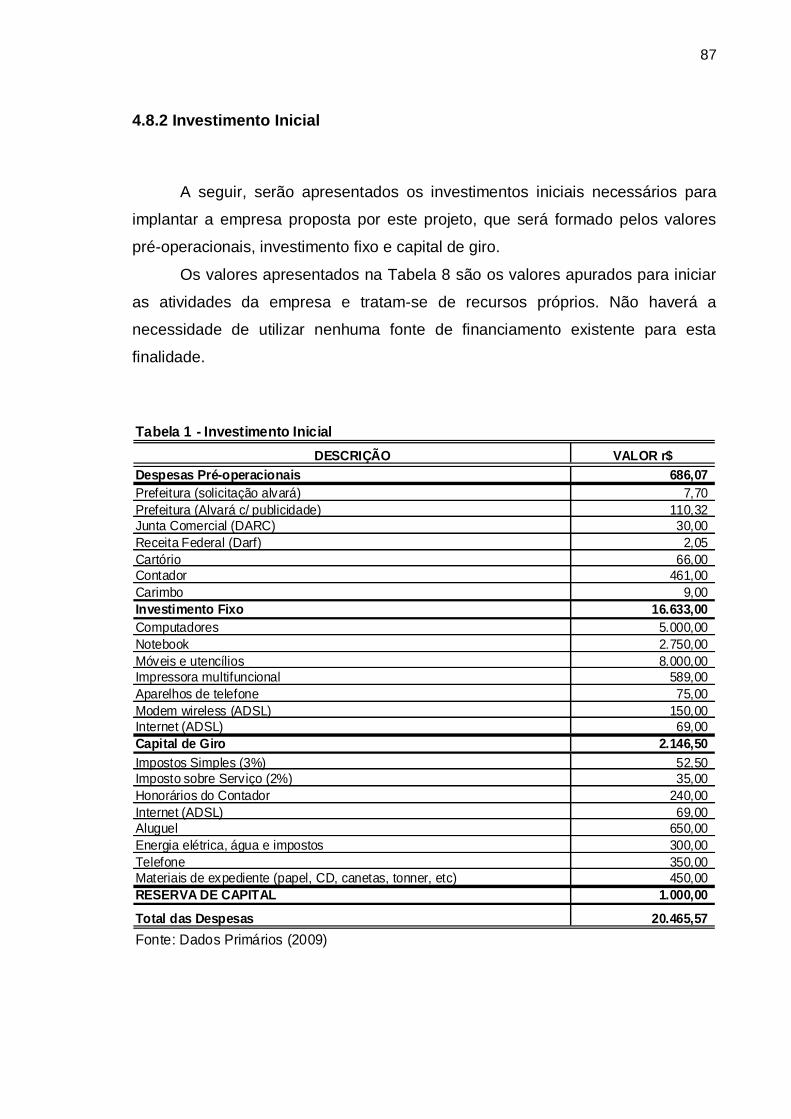

4.8 PLANO FINANCEIRO ...................................................................................85

4.8.1 Projeção de Vendas .................................................................................85

4.8.2 Investimento Inicial ..................................................................................87

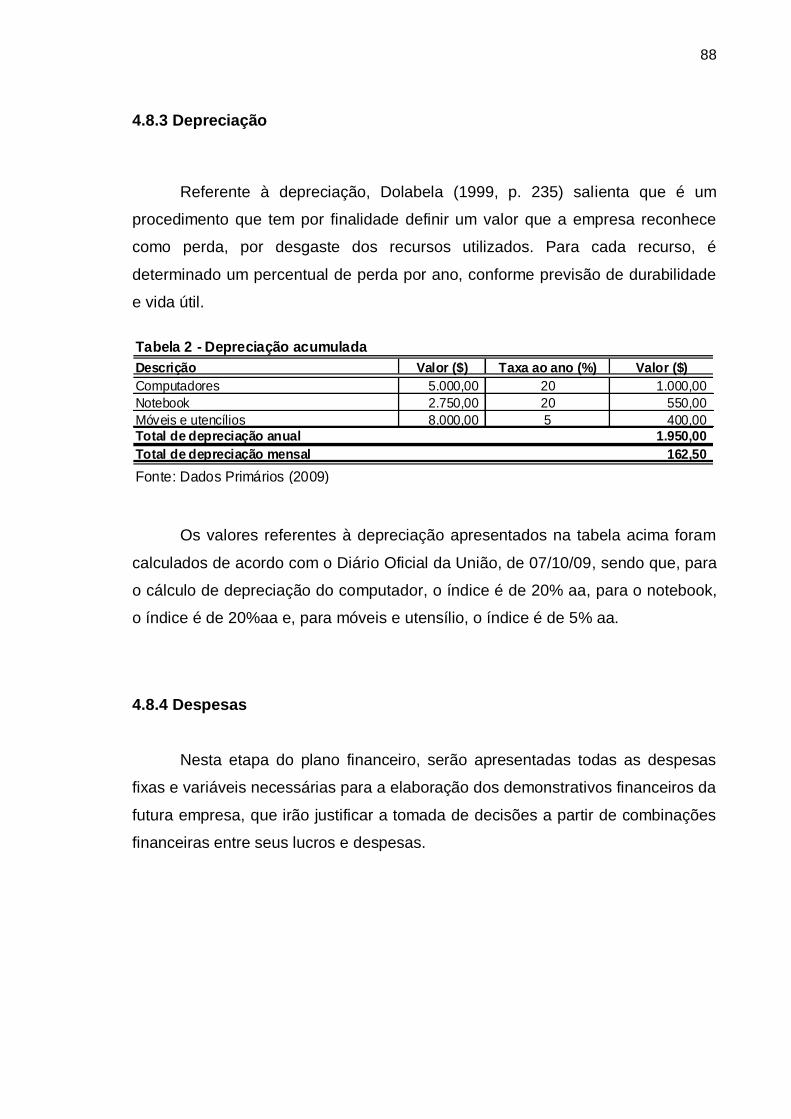

4.6.3 Depreciação ..............................................................................................88

4.8.4 Despesas ..................................................................................................88

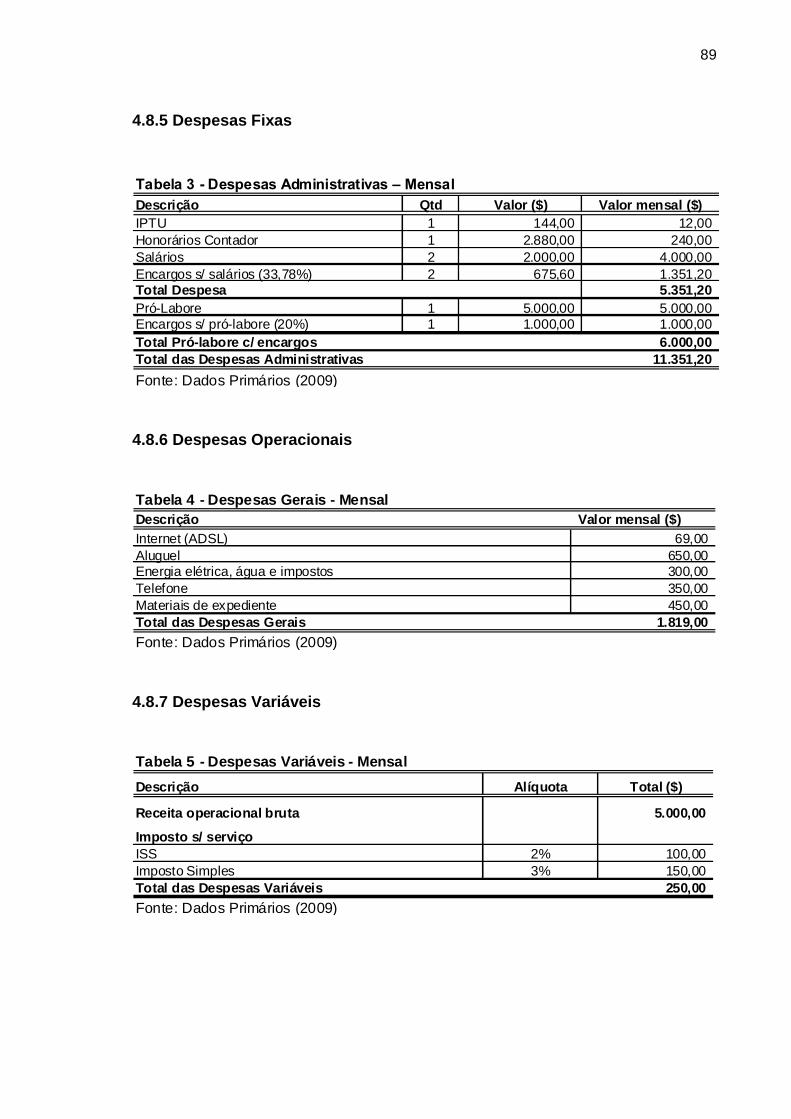

4.8.5 Despesas Fixas ........................................................................................89

4.8.6 Despesas Operacionais ...........................................................................89

4.8.7 Despesas Variáveis ..................................................................................89

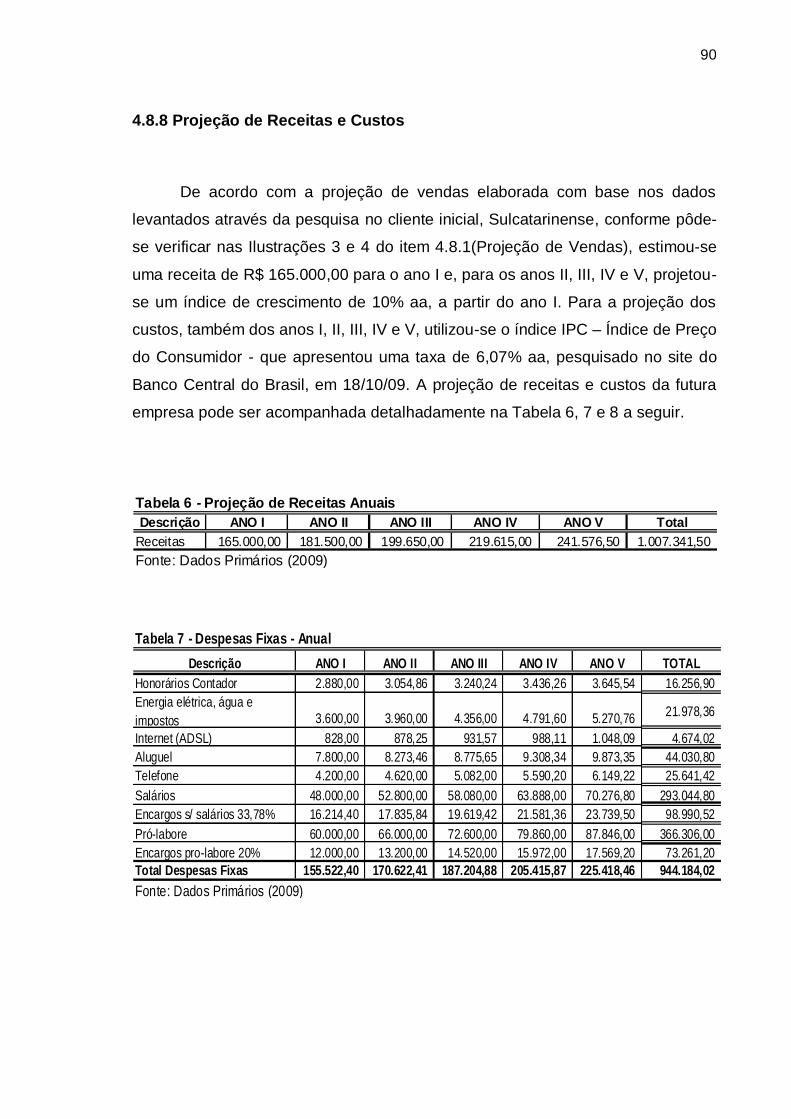

4.8.8 Projeção de Receitas e Custos ...............................................................90

4.8.9 Demonstração do Resultado do Exercício ............................................91

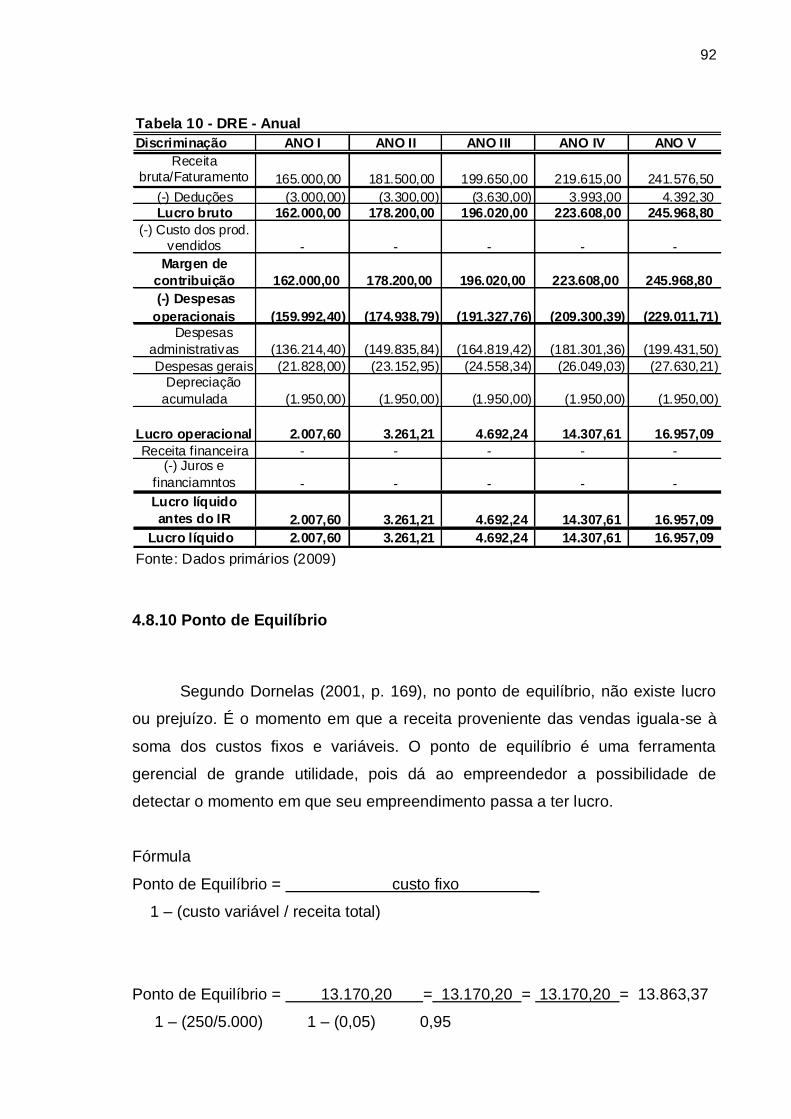

4.8.10 Ponto de Equilíbrio ................................................................................92

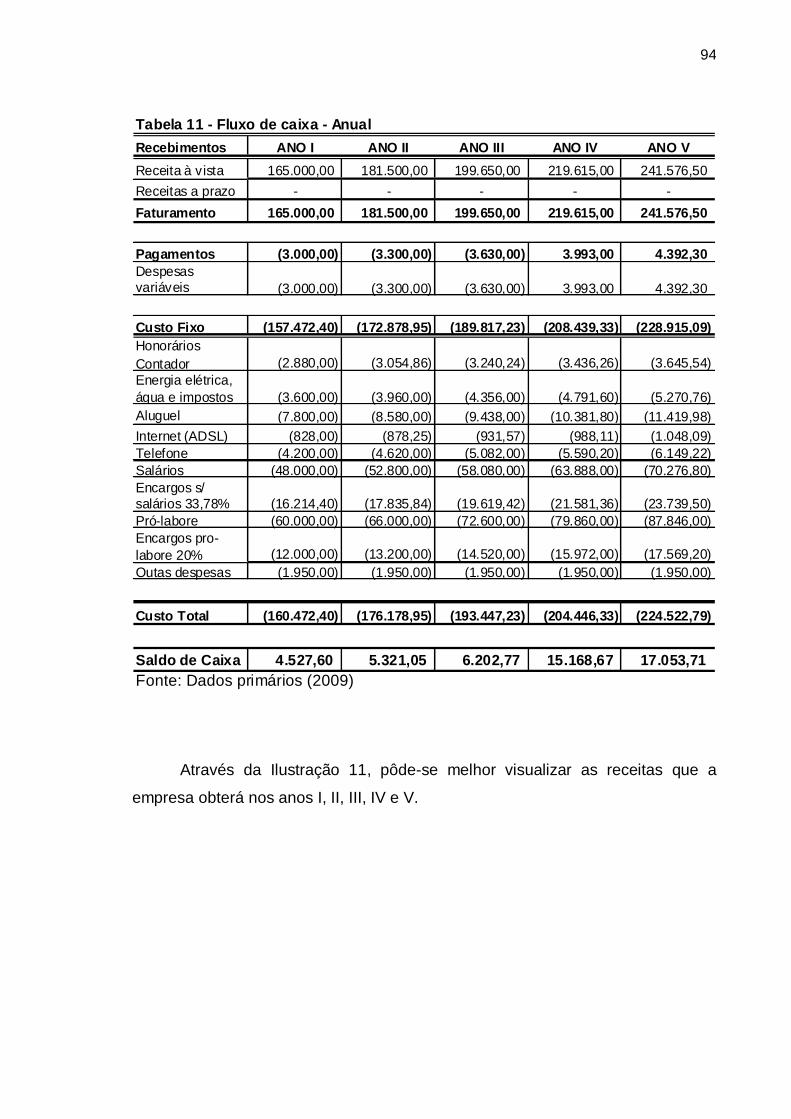

4.8.11 Fluxo de Caixa Anual ............................................................................93

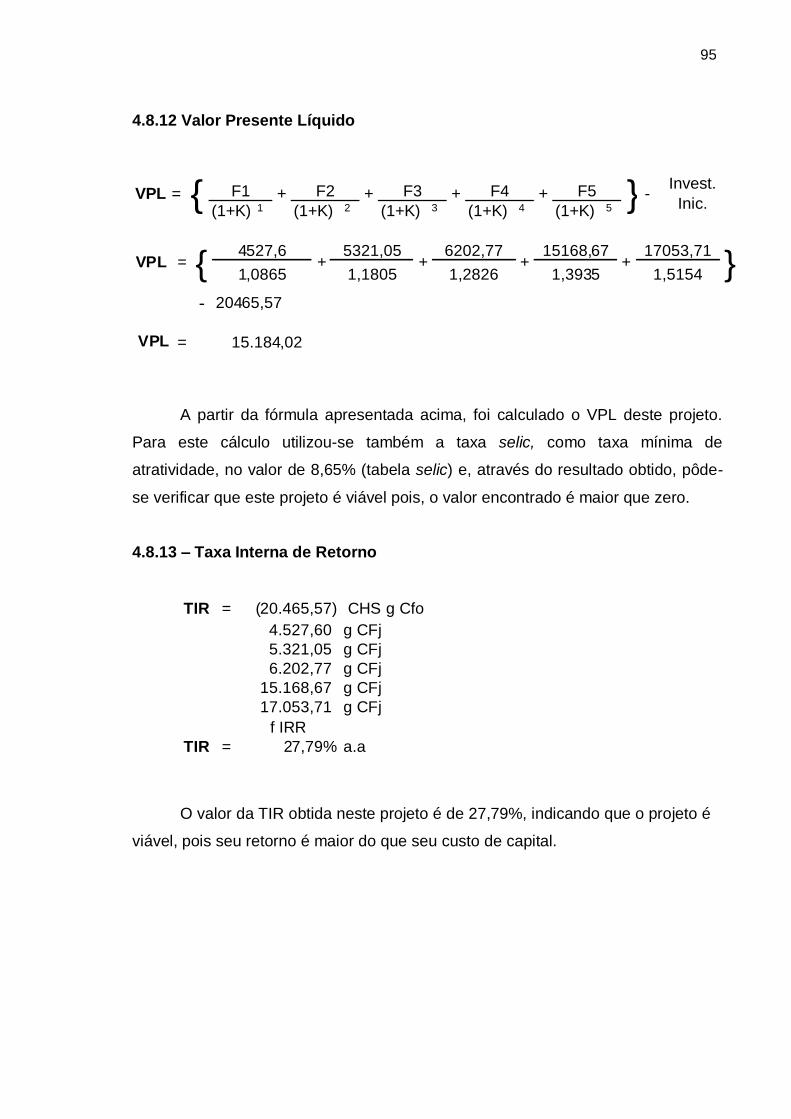

4.8.12 Valor Presente Líquido ..........................................................................95

4.8.13 – Taxa Interna de Retorno .....................................................................95

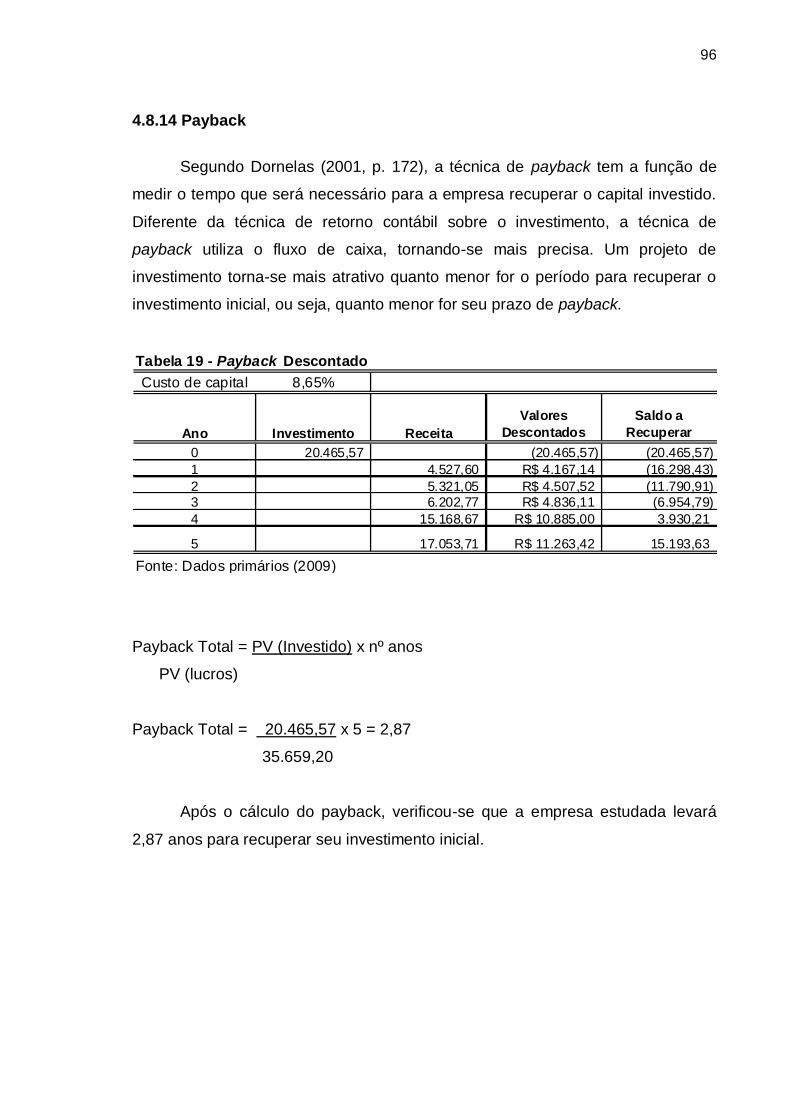

4.8.14 Payback...................................................................................................96

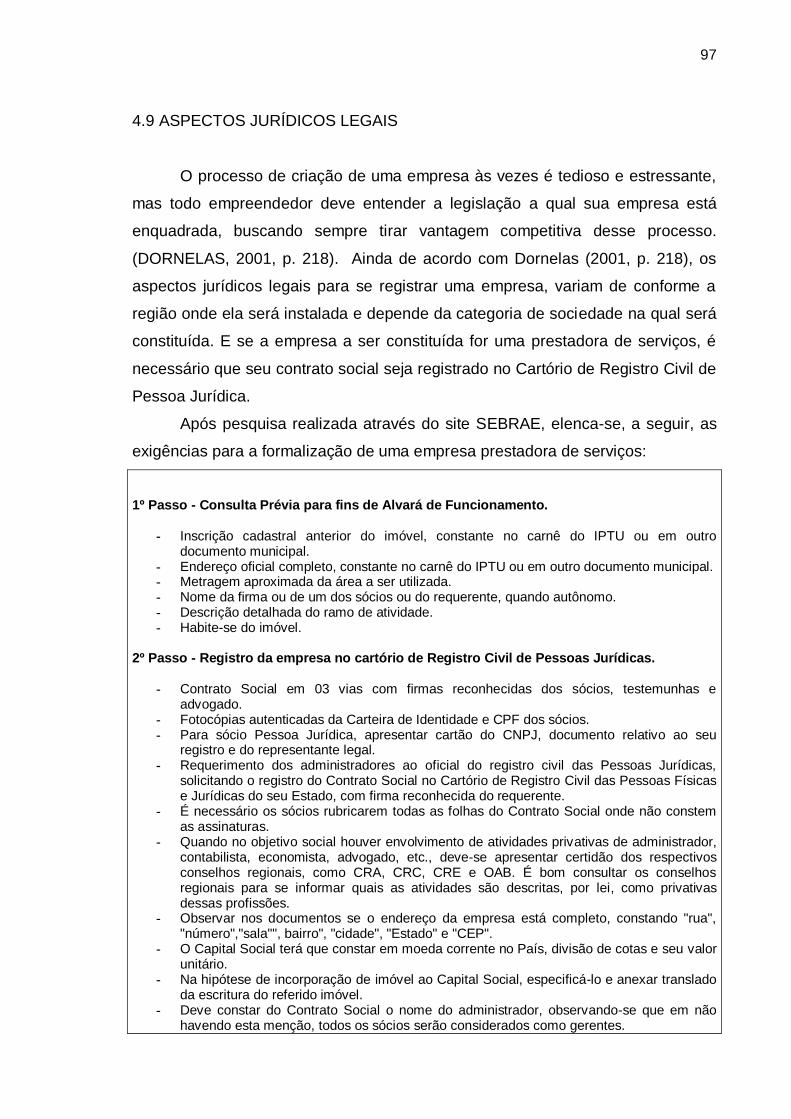

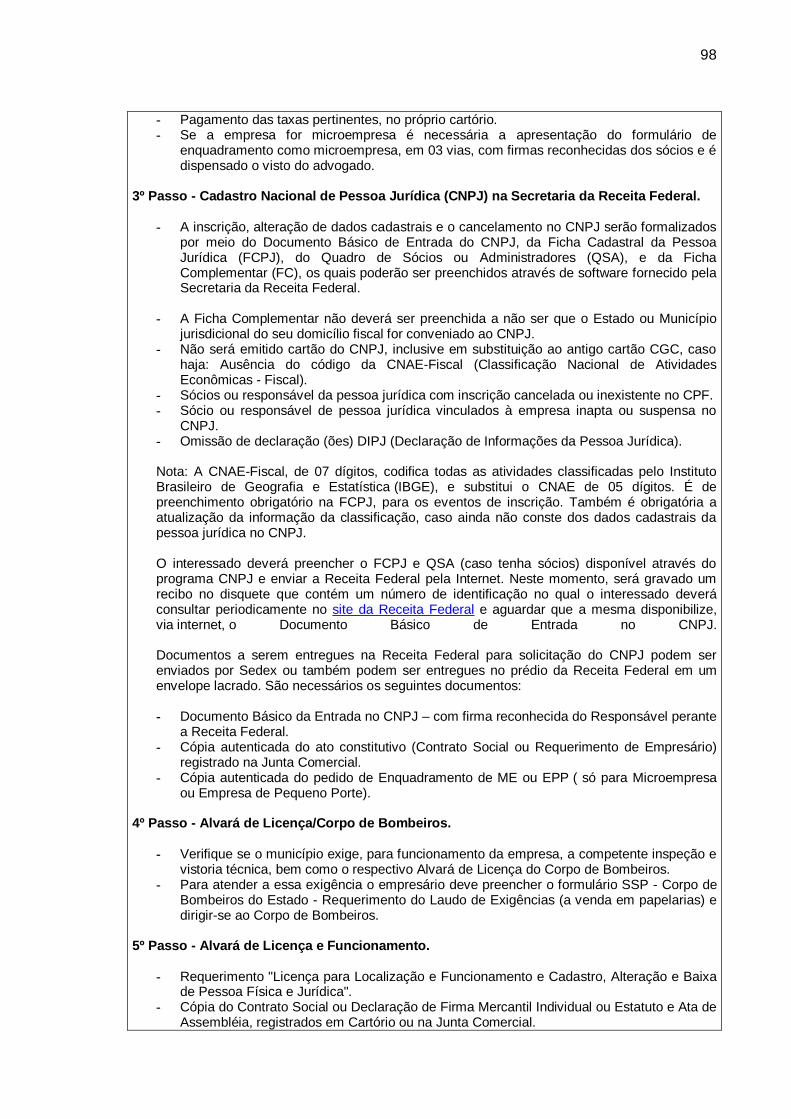

4.9 ASPECTOS JURÍDICOS LEGAIS...................................................................97

5 CONSIDERAÇÕES FINAIS..............................................................................101

REFERÊNCIAS ................................................................................................ 102

16

1 INTRODUÇÃO

Pode-se notar nos dias atuais que o mercado está excluindo empresas que

não trabalhem de forma estratégica na redução de custos e que não conseguem

cumprir os prazos estipulados a seus clientes. Assim, podemos ver que cada vez

mais as empresas estão buscando soluções nestas áreas para se livrar deste

problema e, a partir deste ponto, começarem a atuar de forma mais competitiva.

O presente trabalho apresenta um plano de negócio para verificar a

viabilidade de implementação de uma empresa prestadora de serviços, que irá

terceirizar o setor de compras de outras organizações, cujo comprometimento

será em desenvolver e ofertar a seus clientes soluções para a cadeia de

suprimentos caso seja viável.

A empresa será instalada na Rua Estrada Geral de Tijucas km 03 Bairro

Saudade em Biguaçu, SC, um local de fácil acesso e locomoção para todas as

localidades próximas à região, sendo este, um local adequado para atendimento e

recepção de seus clientes. Atuará terceirizando o setor de compras de grandes e

médias empresas e após realizar uma consultoria irá apresentar um projeto de

viabilidade desta prestação de serviços e quais os benefícios trará ao cliente, cuja

principal meta será diminuir o custo dos materiais comprados e proporcionar

prazos de entregas que atendam às programações do cliente. Para pagar pelo

serviço prestado, o cliente poderá optar por ceder uma margem dos descontos

que a empresa irá obter em suas compras, ou pagar pelo valor estipulado para

implantação do projeto.

O problema identificado é a deficiência de grandes empresas em estruturar

o setor de compras de maneira a torná-lo fonte de economia, na redução de

custos em suas compras e obtendo prazos de entregas confiáveis, para poderem

atuar com um melhor planejamento de sua produção e atender os prazos e

demandas de seus clientes, conseguindo um produto final com menor preço e

maior lucratividade.

Sendo que para avaliação deste projeto, serão levada em consideração as

informações da empresa Sulcatarinense Mineração, Artefatos de Cimento,

Britagem e Contruções Ltda como seu primeiro cliente, devido a oportunidade que

hoje existe e principalmente pela necessidade que esta empresa apresenta.

Como oportunidade, a empresa estará abrindo espaço para entrada de uma

17

empresa de terceirização de compras, para que esta ofereça melhores

oportunidades de negociações das que hoje já existem, devido estas não serem

consideradas satisfatórias pela empresa. Como o pesquisador atualmente faz

parte do quadro de funcionários da Sulcatarinense, a empresa considera este

processo de criação de uma empresa para atendê-la melhor do que trazer outras

pessoas do mercado para realizar estas tarefas, sendo que isto pode ser

considerada uma política desta empresa, pois ocorre em outras situações.

Desta forma, o projeto já contempla de forma bem definida quais as

necessidades deste cliente, que possivelmente estas também serão

necessidades de outras empresas no mesmo segmento da Sulcatarinense, onde

futuramente a empresa deste projeto buscará atuar.

A pergunta que se coloca é: qual a viabilidade do negócio diante das

oportunidades apresentadas pela Sulcatarinense?

18

1.1 OBJETIVOS

1.1.1 Objetivo geral

Elaborar o plano de negócio de uma empresa na área de prestação de

serviços, direcionada à terceirização de compras.

1.1.2 Objetivos específicos

Elaborar o Plano Operacional;

Elaborar o Plano Estratégico;

Verificar a viabilidade financeira;

Levantar os aspectos jurídicos.

1.2 JUSTIFICATIVA

A importância do plano de negócio justifica-se ao mensurar informações

que irão apontar a viabilidade ou não, da implantação desta nova organização,

nos aspectos financeiros e econômicos.

Considera-se o cenário atual oportuno para este negócio, pois a

terceirização de compras vem se tornando uma demanda crescente e como

atuante desta área, o pesquisador percebe que se tornará uma tendência deste

setor em específico. Pois a principal meta das empresas nos dias de hoje é

reduzir custos para se manterem atuantes no mercado. Identificando esta

necessidade percebe-se que cada vez mais empresas irão buscar soluções para

resolver seus problemas nesta área e como se pode notar, esta será uma

maneira muito prática e eficiente para solucionar problemas deste setor.

O trabalho foi viável, pois não houve muitos custos e ainda o tempo

empregado neste trabalho irá agregar conteúdo prático e também novas idéias

para o projeto. Para acesso às informações, é possível consultar pessoas

atuantes na área, mas quanto à prestação de serviços e implementação do plano,

foi necessário buscar em fundamentações teóricas. O tempo estimado pelo

acadêmico para conclusão deste projeto foi de um ano.

19

2 FUNDAMENTAÇÃO TEÓRICA

Através da fundamentação, o acadêmico buscou uma razão científica que

deu sustentação ao plano proposto. O presente trabalho teve por objetivo a

elaboração de um plano de negócio para uma empresa de prestação de serviços.

E, para iniciá-lo, abordar-se-á o tema empreendedorismo que dará partida a esta

etapa do trabalho.

2.1 EMPREENDEDORISMO

Em relação ao empreendedorismo, Schumpeter (1949 apud DORNELAS,

2001, p. 37) afirma que "o empreendedor é aquele que destrói a ordem

econômica existente pela introdução de novos produtos ou serviços, pela criação

de novas formas de organização ou pela exploração de novos recursos

materiais".

Os empreendedores são pessoas diferenciadas, que possuem motivação

singular, apaixonadas pelo que fazem, não se contentam em ser mais um na

multidão, querem ser reconhecidas e admiradas, referenciadas e imitadas,

querem deixar um legado. (DORNELAS, 2001, p. 19).

Entende-se então que empreendedores são pessoas cheias de virtudes,

que arriscam e querem fazer algo diferente e empreendem na criação de sua

empresa que é a materialização de seus sonhos.

Dornelas (2001, p. 37-38) ainda expõe que os empreendedores detectam

oportunidades, criam negócios e capitalizam sobre elas, assumindo assim riscos

calculados.

Dornelas (2001, p. 37-38), de maneira pragmática, elenca alguns aspectos

referentes aos empreendedores:

Têm iniciativa para desenvolver um novo negócio e paixão pelo que

fazem.

Sabem utilizar os recursos disponíveis com criatividade modificando o

ambiente social e econômico onde vivem.

Aceitam assumir riscos e a possibilidade de fracassar.

20

Complementando o exposto, Brush, Greene e Hart (2002, p. 26) expõem

que, durante o desenvolvimento de um novo negócio, o empreendedor se depara

com uma variedade de decisões. Nesta fase, ele deverá construir uma base de

recursos e, além de escolhê-los, deverá decidir também como combiná-los e

desenvolvê-los provavelmente de forma simultânea. Cada empreendedor cria sua

base de recursos através de suas características individuais, pois ele deve

institucionalizar em seu novo empreendimento seus conhecimentos e suas

habilidades, para que haja uma contínua evolução de seu negócio.

Reunir, atrair e combinar recursos não garante sucesso. O empreendedor

ou o grupo de empreendedores deve transferir forças pessoais para o

empreendimento e transformar essas forças individuais em forças organizacionais

que podem levar à vantagem única. O conhecimento e as habilidades do

empreendedor devem ser institucionalizados no empreendimento para fornecer

uma base para o crescimento contínuo em porte, complexidade e valor do

conjunto de recursos. (ARBAUGH, CAMP e VORHIES, 1999 apud BRUSH,

GREENE e HART, 2002, p. 30).

A rede de relacionamento é outro recurso importante para o

empreendedor, pois a fase inicial de uma empresa, na maioria das vezes, é um

período de fragilidade, então tão importante quanto obter financiamento é

desenvolver parcerias e estar amparado caso haja grandes dificuldades nesta

fase de seu negócio.

Ainda segundo Brush, Greene e Hart (2002, p. 32), a rede de

relacionamento do empreendedor é um recurso favorável para estabelecer

parcerias e obter empréstimos financeiros que irão alavancar seus recursos

básicos e físicos, a fim de acelerar a evolução de seus produtos ou serviços de

maneira que gere em seu empreendimento a capacidade de competitividade.

Sendo assim, entende-se, que durante o desenvolvimento do novo negócio, o

empreendedor deverá passar seus conhecimentos para a organização de forma a

institucionalizá-los, transformando-os em recursos indispensáveis para o sucesso

da empresa.

"O empreendedor não é uma ilha isolada no oceano. Por meio de sua rede

de contato, ele deve identificar os melhores profissionais e entidades para

assessorá-lo". (DORNELAS, 2001, p. 202).

21

Dando continuidade ao contexto do empreendedorismo, serão analisadas a

sua evolução, idéia e oportunidade, o conceito do termo empreendedor, suas

características, e barreiras à entrada enfrentadas pelos empreendedores.

2.1.1 Evolução do Empreendedorismo

Na Idade Média, segundo Dornelas (2001, p. 27), o empreendedor era

aquele que gerenciava grandes projetos de produção, não assumindo grandes

riscos, pois sua atribuição era de apenas gerenciar os projetos, utilizando-se de

recursos provenientes do governo do país.

No século XVII, ainda de acordo com Dornelas (2001, p. 27), foram

registrados os primeiros indícios quanto ao “assumir riscos”, quando o

empreendedor estabelecia um acordo contratual com o governo, para realizar

serviços ou vender produtos, sendo o empreendedor que arcava com os prejuízos

ou lucros. Richard Cantillon teria sido, para muitos, o criador do termo

“empreendedor”, diferenciando o empreendedor, que assumia riscos, do

capitalista, que fornecia o capital.

Cantillon e Say (apud CAVALCANTI, 2001, p. 348) foram os precursores

na preocupação com o empreendedorismo, sob os aspectos econômicos,

dedicando-se ao estudo das empresas, criação de novos empreendimentos e

desenvolvimento, além de gerenciamento de negócios.

Da interpretação da obra de Cavalcanti (2001, p. 348-349) depreende-se

que, pelos estudos de Cantillon, os empreendedores eram pessoas que corriam

riscos, investindo seu capital próprio em negócios. Cavalcanti (2001, p.349),

economistas como: Smith (1776); Mill (1848); Knigth (1921); Innis (1930 1856);

Baumol (1968); Broehl (1978); Leff (1978); Kent (1979); Sexton (1982)

preocuparam-se em mostrar o empreendedorismo como motor do sistema

econômico, e por outro lado, Cantillon, Say, Schumpeter e outros, como Clark,

Higgins, focaram o aspecto da inovação.

Cavalcanti (2001, p. 349) salienta que a preocupação dos economistas em

quantificar e mensurar dificultava um avanço no estudo do empreendedorismo, e,

um maior aprofundamento se deu a partir da expansão das ciências do

comportamento, quando David C. (apud CAVALCANTI, 2001, p. 349) escreveu

22

que ser um empreendedor significava a necessidade de realizar coisas novas, pôr

em prática idéias próprias.

Para Cavalcanti (2001, p. 349), os comportamentalistas dominaram o

campo do empreendedorismo até o início dos anos 80, e seus objetivos eram

definir o que são os empreendedores e suas características.

Nos anos 80, o campo da pesquisa do empreendedorismo se espalhou

para muitas disciplinas, como também o número de instituições oferecendo

cursos sobre o assunto, duplicando o número de cursos em uma década,

VESPER apud CAVALCANTI, 2001, p. 350.

No Brasil, segundo Cavalcanti (2001, p. 351), a preocupação na formação

de empreendedores vem tomando corpo, principalmente através de disciplinas de

empreendedorismo nos cursos superiores de Administração, de ações de

empresas como Serviço Nacional de Apoio às Micro, Pequenas e Médias

Empresas (SEBRAE), Serviço Nacional do Comércio (SENAC), Serviço Nacional

de Aprendizagem Industrial (SENAI), Sindicato das Micros e Pequenas Indústrias

(SIMPI), além de inúmeros programas e projetos, como por exemplo, o projeto

Brasil Empreendedor, do governo federal.

Para Dornellas (2001, p. 25) o movimento do empreendedorismo no Brasil

tomou forma na década de 90, quando foram criados o Serviço Nacional de Apoio

às Micro, Pequenas e Médias Empresas (SEBRAE) e a Sociedade Brasileira para

Exportação de Software (SOFTEX).

Desta forma, pode-se deduzir que o tema empreendedorismo vem

ocupando um espaço de interesse, tanto no cenário econômico como no

acadêmico, trazendo à tona análises e estudos de como surgem idéias, e como

essas idéias podem se tornarem em oportunidades.

2.1.2 Idéia e oportunidade

Dornelas (2001, p. 49) coloca que o fato de uma idéia ser ou não única não

tem importância. O que importa é como o empreendedor utiliza sua idéia, inédita

ou não, transformando em produto ou serviço que faça sua empresa crescer.

Uma idéia isolada não teria valor algum, se não for transformada em algo viável

de implementar e visando atender um nicho de mercado mal explorado. Isso seria

detectar uma oportunidade.

23

Para Cunha e Ferla (1997, pg. 52-53) existem oito processos mais comuns

de identificação de oportunidade de negócios, que são: identificação de

necessidades, observação de deficiências, observação de tendências, derivação

da ocupação atual, procura de outras aplicações, exploração de hobbies,

lançamento de modas e imitação do sucesso alheio.

A oportunidade estaria, de acordo com Dornelas (2001, p. 51),

correlacionada à análise das necessidades do mercado e a perguntas como:

quais os clientes que comprarão o produto ou serviço da empresa? Qual é o

tamanho do mercado em valores monetários e em número de clientes? O

mercado está em crescimento, estável ou estagnando? Quem atende esses

clientes atualmente, ou seja, quem são os concorrentes? Se essas perguntas não

puderem ser respondidas, trata-se de uma idéia e não uma oportunidade de

mercado.

Dornelas (2001, p. 56) em seus relatos, chama a atenção para que, antes

de partir para análises estratégicas e financeiras detalhadas, definição de

processos de produção, identificação das necessidades de recursos humanos e

financeiros, ou seja, antes da concepção de um plano de negócio completo, o

empreendedor deve analisar detalhadamente a oportunidade, sob os aspectos:

qual mercado ela atende, qual o retorno econômico que proporcionará essa

oportunidade em negócio, e, até que ponto o empreendedor está comprometido

com o negócio.

Assim, não basta ter uma idéia e transformar em uma oportunidade, é

necessário que alguém esteja apto a colocar essa idéia em prática, aproveitando

a oportunidade surgida, e nesse contexto, aparece o empreendedor.

2.2 Empreendedor

Serão abordados, a seguir, o conceito do termo “empreendedor”, as

características do empreendedor e as barreiras enfrentadas pelo empreendedor.

A palavra empreendedor (entrepreneur), segundo Dornelas (2001, p. 27), tem

origem francesa e significa: aquele que assume riscos e começa algo novo.

Segundo Longenecker, Moore e Petty (1997, p. 3), empreendedores são os

fundadores de empresas, além dos gerentes proprietários ativos, incluindo os

24

membros da segunda geração de empresas familiares e gerentes proprietários

que compram empresas já existentes.

Para Filon (apud CAVALCANTI, 2001, P. 361), distinguem-se duas

categorias de empreendedores: os empreendedores voluntários e os

involuntários. A categoria involuntária é um produto dos anos 90, compondo-se de

recém-formados e de pessoas demitidas após fechamento ou reestruturação de

corporações, que não foram capazes de encontrar empregos, e por isso foram

forçadas a criá-los.

O empreendedor gera novos produtos, novos métodos de produção e

novos mercados, revolucionando a estrutura econômica, destruindo a antiga e

criando uma nova, segundo Schumpeter (apud DEGEN, 2001, p. 09).

Por outro lado, para Kirzner (apud DORNELAS, 2001, p. 37), o

empreendedor não é aquele que destrói a ordem econômica, mas aquele que cria

um equilíbrio, onde se encontra uma posição clara e positiva em um ambiente

turbulento, identificando oportunidades na ordem presente.

O posicionamento defendido por este autor é o que mais se coaduna com

os princípios econômicos vigentes, pois o empreendedor está inserido dentro do

contexto econômico, portanto não destrói a ordem econômica, mas aproveita o

desequilíbrio no ambiente turbulento, através da perspicácia e do poder de

observação acurada, descobrindo oportunidades e implementando ações que

criam um equilíbrio no mercado.

Schumpeter e Kirzner concordam, segundo Dornelas (2001, p. 37), que o

empreendedor é um exímio identificador de oportunidades, sendo um indivíduo

curioso e atento a informações, pois sabem que suas chances melhoram na

proporção do aumento de seus conhecimentos.

Longenecker, Moore e Petty (1997, p. 20) abordam outra possibilidade que

está se tornando comum, a de equipe empreendedora, formada por dois ou mais

indivíduos que trabalham juntos, atuando na qualidade de empreendedores.

Pela análise, a respeito das definições acima relacionadas, empreendedor

é um indivíduo que possui características próprias que os distinguem das demais

pessoas, principalmente sendo um bom observador, que descobre oportunidades

e por serem apaixonados pelo que fazem, tendo iniciativa e correndo riscos.

25

Em um primeiro momento, os empreendedores devem acumular recursos e

principalmente identificar oportunidades de negócios para iniciar um

empreendimento. (DEGEN, 1989, p. 08).

O empreendedor é o agente do processo de destruição criativa que, pode-se dizer ser o impulso fundamental que aciona e mantém rodando os sistemas capitalista, constantemente criando novos produtos, novos métodos de produção, novos mercados e, implacavelmente, sobrepondo-se aos antigos métodos menos eficientes e mais caros (DEGEN, 1989, p. 01).

Nesse sentido, Chiavenato (2006, p. 03) afirma: “o empreendedor é a

pessoa que inicia e/ou opera um negócio para realizar uma idéia ou projeto

pessoal assumindo riscos e responsabilidades e inovando continuamente”.

Além do mais, pode-se dizer que a riqueza de uma nação é mensurada por

necessários ao bem estar da população (DEGEN, 1989, p. 09).

Através da definição de Filion (1991 apud DOLABELA, 1999a, p. 68)

compreende-se que “um empreendedor é uma pessoa que imagina, desenvolve e

realiza visões”.

De forma mais abrangente, Dolabela (1999a, p. 68) exemplifica que o

empreendedor é aquele que define por si próprio o que vai fazer e em qual

contexto será feito. Após definir o que irá fazer, ele leva em conta seus desejos,

sonhos, preferências e o estilo de vida que pretende ter. Assim, visualizando seu

trabalho como prazer consegue dedicar-se intensamente.

Acredita-se hoje que o empreendedor seja o “motor da economia”, um

agente de mudança. (DOLABELA, 1999b, p. 28).

2.2.1 Características do empreendedor

Para Cunha e Ferla (1997, p. 16), o que distingue o empreendedor dos

meros participantes são dois tipos de virtudes: as de apoio e superiores.

As virtudes de apoio são aquelas comuns a outros grupos, como para os

bons administradores. São virtudes de apoio, segundo Cunha e Ferla (1997, p.

17): visão, energia, comprometimento, liderança, obstinação e capacidade de

decisão/concentração. As virtudes superiores, segundo Cunha e Ferla (1997, p.

27), seriam a criatividade, independência e entusiasmo/paixão.

26

Dornelas (2001, p. 31-32) acrescenta às características apontadas por

Cunha e Ferla (1997, p. 17-27), o otimismo, bom relacionamento, conhecimento,

assumir riscos calculados, criar valor para a sociedade e organização.

Assim como Cunha e Ferla (1997, p. 17-27), Dornelas (2001, p. 31-32) e

Meredith, Nelson e Timmons (apud CAVALCANTI, 2001, p. 350) apontam a

liderança, independência e energia, como características do empreendedor, no

entanto Dornelas (2001, p. 31-32) substitui o termo energia por dinâmico.

Dornelas (2001, p. 31-32), aponta como característica do empreendedor o

ser dedicado, apaixonado pelo que faz e capacidade de planejamento. Cunha e

Ferla (1997, p. 17-27) utilizam outros termos para designar as mesmas

características, energia como dinâmico, comprometimento como dedicação e

visão como capacidade de planejamento.

Meredith, Nelson e Timmons (apud CAVALCANTI, 2001, p. 350), de forma

similar a de Cunha e Ferla (1997, p. 17-27), apontam como característica, a

criatividade e a tenacidade substituindo o termo utilizado por Cunha e Ferla (1997,

p. 17-27) como obstinação. Meredith, Nelson e Timmons (apud CAVALCANTI,

2001, p. 350), Longenecker, Moore e Petty (1997, p. 9) e Dornelas (2001, p. 31-

32) concordam que assumir riscos moderados é característica do empreendedor,

apontando, ainda, outras características como: originalidade, orientação para

resultado, flexibilidade, habilidade na condução de situações, autoconsciências,

envolvimento a longo prazo, iniciativa, capacidade de aprender, sensibilidade a

outros, habilidade na utilização de recursos, agressividade, confiança nas

pessoas e dinheiro como medida de desempenho.

Longeneck, Moore e Petty (1997, p. 9) e Meredith, Nelson e Timmons

(apud CAVALCANTI, 2001, p. 350) concordam quanto à importância das

características dos empreendedores como: necessidade de realização, assumir

riscos moderados e autoconfiança. Mas, será que somente as características dos

empreendedores são imprescindíveis para que o empreendimento tenha maior

probabilidade de sucesso, não havendo barreiras e problemas? Acredita-se que

os empreendedores deverão estar aptos a enfrentarem barreiras que se

interpõem no curso do negócio.

Bernardi (2006, p. 8-9) menciona que algumas características são

fundamentais para identificar o perfil empreendedor, como: senso de

oportunidade, dominância, agressividade e energia para realizar, autoconfiança,

27

otimismo, independência, persistência, flexibilidade e resistência a frustrações,

criatividade, propensão ao risco, liderança carismática, habilidade de equilibrar

”sonho” e realização e habilidade de relacionamento.

“O empreendedor é a pessoa que consegue fazer as coisas acontecerem,

pois é dotado de sensibilidade para os negócios, tino financeiro e capacidade de

identificar oportunidades”, define Chiavenato (2007, p. 07).

Porém, visão apenas não é suficiente, pois também é necessário persuadir

terceiros de que sua visão poderá levar todos a uma situação melhor no futuro

(DOLABELA, 1999b, p. 28).

2.2.2 Barreiras enfrentadas pelo empreendedor

Segundo Degen (2001, p. 10-12) há três fatores que inibem o surgimento

de novos empreendedores: a imagem social, disposição de assumir riscos e

capital social. Certos indivíduos preferem não abandonar uma carreira bem

sucedida a se aventurar, colocando em risco sua imagem social. Sem disposição

para assumir riscos, preferem uma vida mais regrada e com a segurança do

salário no final do mês. Em outros indivíduos o capital social seria uma barreira.

Os valores e idéias incutidos durante a vida pelos pais, amigos, professores, que

influenciam a formação intelectual, orientam, inconscientemente, a vida das

pessoas, norteando suas atitudes.

Kotler (1994, p. 204), assim como Degen (2001, p. 10-12), expõe que a

exigência de muito capital seria uma barreira à entrada para o empreendedor,

além da economia de escala, exigência de patentes e licenciamento, escassez de

locais, matérias primas ou distribuidores, e exigência de reputação.

Ainda ligado às questões internas ao empreendedor, segundo Cunha e

Ferla (1997, p. 15) existem pontos em comum aos empreendedores que

fracassam:

Desinformação e falta de atualização quanto à situação econômica e

outros fatores que tem influência nos negócios;

Falta de dedicação total ao negócio, deixando a gerência com parceiros

de confiança;

28

Falta de competência gerencial e de conhecimento prático do ramo

escolhido;

Falta de orientação para o mercado e desconhecimento das atividades de

marketing.

Depreendemos, assim, que os empreendedores possuem características

que os distinguem das pessoas normais, no entanto para minimizar os riscos

inerentes a qualquer empreendimento, face às barreiras de entrada e outros

fatores inesperados que possam surgir, há que se pautar por um planejamento

que propicie uma visão antecipada e global do negócio. Esse planejamento se

chama plano de negócio.

2.3 CONSULTORIA EMPRESARIAL

Cada vez mais, os empresários estão buscando soluções para seus

negócios, ou até mesmo, estão preocupados em identificar quais áreas deve ser

analisadas com prioridade, detectando, assim, qual a urgência de ações que

possam solucionar possíveis problemas.

Consultoria empresarial trata-se de serviços prestados por profissionais

qualificados nas mais diversas áreas de mercado e tem por finalidade identificar

problemas e desenvolver soluções que visem melhorar o negócio de seus

clientes, assim como orientá-los em suas decisões.

Segundo Oliveira (1996, p. 21), a consultoria empresarial é um processo

interativo de um agente de mudanças externo à empresa, que assume

responsabilidades de auxiliar executivos e profissionais de determinada empresa

em suas tomadas de decisões, não possuindo o controle direto da situação.

Conforme Block (1991, p. 1), toda vez que uma pessoa tenta mudar ou

melhorar determinada situação, sem ter controle direto sobre sua implementação,

ela está dando consultoria, caso ela tenha controle direto da situação, está

gerenciando. “Todas as vezes que você dá conselhos a alguém que está diante

de uma escolha, você está dando consultoria”. (BLOCK, 1991, p. 1).

Case, Case e Francinato (1997, p. 3) expõem que todo profissional possui

experiência acumulada e bem-sucedida em algum setor. E, com um bom

treinamento, há a possibilidade de tornarem-se empreendedores independentes,

29

obtendo sucesso ao vender essas capacidade de resolver problemas para vários

interessados.

Para Oliveira (1996, p. 25), a consultoria empresarial é um dos

seguimentos de prestação de serviços que mais vem crescendo no mundo, e as

principais causas deste crescimento são a busca de novos conhecimentos e de

inovações para enfrentar a globalização da economia, a necessidade de

consolidar vantagens competitivas, o incremento dos processos de terceirização,

assim como a necessidade de questionamento progressivo das realidades da

empresa-cliente, buscando uma forma de melhoria contínua e sustentada.

Oliveira (1996, p.25) salienta ainda que a consultoria empresarial, como

negócio, vem apresentando forte desenvolvimento, o qual é sustentado pelo

aumento do parque empresarial do país pelo novo modelo de administração de

empresas.

Consultoria pode ser tão complexo quanto trabalhar durante cinco anos

para uma organização, ajudá-la a redefinir sua missão, estratégia, estrutura

organizacional e sistemas. Ou pode ser muito mais simples como ensinar uma

criança a amarrar um sapato. Perícia e auxílio constituem o ponto central de

ambos os exemplos, e das milhões de consultas que são feitas a cada instante.

(GEOFFREY M. BELLMAN, apud CASE, CASE e FRANCINATO, 1997).

Observa-se, então, que esse seguimento de mercado vem crescendo

gradativamente em virtude de muitos empresários não possuírem o conhecimento

necessário para administrar seus empreendimentos.

E, para que novos empreendedores não sejam surpreendidos por possíveis

frustrações originadas pela falta de um planejamento adequado, faz-se

necessários destacar a importância do plano de negócio.

2.4 PLANO DE NEGÓCIO

O plano de negócio é o passo inicial para qualquer empreendimento. É

neste documento que o empreendedor irá formalizar o estudo a respeito de suas

idéias, transformando-as num negócio. Através do plano de negócio, o

empreendedor terá uma noção prévia do funcionamento da sua empresa do ponto

de vista mercadológico, financeiro e organizacional.

30

Plano de negócio, segundo Cunha e Ferla (1997, p. 73), é a formalização

de todo conjunto de dados e informações sobre o futuro empreendimento,

definindo suas principais características e condições, possibilitando a análise de

suas viabilidade e os seus riscos, bem como facilitando sua implantação. O plano

de negócio tem como objetivo prever, programar e coordenar uma seqüência

lógica de eventos que, se bem conduzidos, deverão simular as condições

desejadas e estabelecer previamente os cursos de ação necessários à

constituição do novo negócio e os meios adequados para atingi-los, além de

permitir análise da viabilidade e dos riscos do novo negócio, através de cálculos

financeiros, que serão identificados a partir dos dados concebidos no próprio

plano.

Segundo Dornelas (2001, p. 96), plano de negócio é um documento usado

para descrever um empreendimento e o modelo de negócios que sustenta a

empresa.

Para Degen (1989, p. 177), plano de negócio é a formalização das idéias

em um documento, da oportunidade, dos riscos, do conceito, das experiências

similares, das medidas para minimizá-los, das respostas aos pré-requisitos, da

estratégia competitiva, do plano de marketing, de vendas, operacional e

financeiro, para viabilizar o negócio. Semelhante ao proposto por Degen (1989, p.

177), para Longenecker, Moore e Petty (1997, p. 161) o plano de negócio seria

um documento contendo a idéia básica e considerações relacionadas ao início de

um negócio, incluindo as considerações operacionais, financeiras,

mercadológicas e acrescentando considerações gerenciais.

Assim, das definições dos autores acima mencionadas depreende-se que

um plano de negócio é um ato de planejamento formalizado em um documento,

onde são analisados vários aspectos como: a idéia, a oportunidade, os riscos,

incluindo as análises sob aspectos operacionais, financeiros, gerenciais,

mercadológicos, que auxiliarão o empreendedor à analisar a viabilidade do

negócio.

A estrutura de um plano de negócio proposta por vários autores são

semelhantes, divergindo apenas na nomenclatura e nas subdivisões. Tanto

Cunha e Ferla (1997, p. 75-77), como Dornelas (2001, p. 99-105) e Degen (1989,

p. 187-189), propõem um plano de negócio tendo uma capa, sumário, índice,

descrição do negócio, análise financeira, análise de riscos e documentos anexos.

31

Dornelas (2001, p. 99-105) acrescenta o sumário executivo. Já Degen (1989, p.

187-189) não adota a nomenclatura de sumário executivo, mas acrescenta o item

dos documentos anexos, composto por: curriculum vitae, cartas de referência,

carta de interesse sobre encomendas, projeções financeiras detalhadas,

organograma, descrição dos cargos da empresa, contrato social, registro de

marcas e patentes, contratos de aluguel e outros documentos e informações

importantes ao plano de negócios.

Longenecker, Moore e Petty (1997, p. 170) diferem dos autores anteriores,

em relação à necessidade de capa, sumário, índice, iniciando o plano de negócio

pelo resumo executivo, que seria uma visão geral do plano de negócio e

enfatizando seus pontos mais importantes, de forma a motivar o leitor a lê-lo,

subdividindo em planos, de fácil visualização geral do plano. Na descrição geral

da empresa, recomenda que deva ser descrito o tipo de empresa, fornecendo sua

história, se já existir, e informar,se trata-se de um negócio de manufatura, varejo,

serviços ou outro tipo de negócio. No plano de serviço e produtos deve se

descrever o produto ou serviço, explicando quem os comprará. No plano de

marketing deverá ser mostrado quem serão os clientes e que tipo de competição

será enfrentada, devendo esboçar uma estratégia de marketing e especificando o

que lhe dará uma vantagem competitiva. No plano gerencial deve identificar os

participantes-chave, os investidores ativos, a equipe gerencial e os diretores. No

plano operacional deve ser explicado o tipo de manufatura ou sistema

operacional, apresentando projeções de receitas, custos e lucros. No Plano

jurídico mostra-se o tipo proposto de constituição jurídica da empresa e o

apêndice fornece materiais suplementares ao plano.

Segundo Bernardi (2006, p. 01), existem várias razões para justificar o

desenvolvimento de um plano de negócio profissional e competente, não só ao

iniciar um negócio, que seria mais comum, mas aplicar como uma prática de

gestão no desenvolvimento da empresa, seja para revisar o atual modelo de

negócios ou para rever seus projetos estratégicos específicos ou estabelecer e

avaliar premissas fundamentais ao desenvolvimento do negócio.

A importância do planejamento não pode ser superenfatizada. Ao considerar objetivamente o seu negócio, você poderá identificar áreas de fraqueza e força, localizar necessidades que de outra forma passam despercebidas, reconhecer oportunidades precocemente e começar a planejar como melhor atingir suas

metas comerciais (BANGS JR., 2002, p. 19).

32

Dornelas (2001, p. 97) relaciona os benefícios proporcionados pelo plano

de negócio:

Entender e estabelecer diretrizes para o negócio.

Gerenciar de maneira mais eficaz a empresa e tomar decisões corretas.

Monitorar o dia-a-dia da empresa e, se necessário, tomar ações

corretivas.

Obter financiamentos e recursos junto a bancos, governo, SEBRAE,

investidores, capitalistas de risco.

Identificar oportunidades e transformá-las em diferencial competitivo.

Estabelecer, na empresa, uma comunicação interna eficaz e convencer o

público externo, tais como: fornecedores, parceiros, clientes, bancos,

investidores, associações, etc.

Através da idéia expressa pelos autores supracitados, pode-se verificar que

o plano de negócio não é mero procedimento para abertura em negócio, mas sim

uma ferramenta administrativa de grande valia, à qual pode, desde que bem

elaborada, prever o fracasso ou quais os pontos mais críticos para abertura de um

novo negócio. Desta forma, percebe-se que um plano de negócio bem estruturado

pode certificar o sucesso de um novo empreendimento.

2.4.1 Modelos de Plano de Negócio

O plano de negócio é um documento escrito que tem o objetivo de

estruturar as principais idéias e opções que o empreendedor analisará para

decidir quanto à viabilidade da empresa a ser criada. Também é utilizado para a

solicitação de empréstimos e financiamento junto a instituições financeiras, bem

como para expansão da empresa.

Longenecker, Moore e Petty (1997, p. 169) destacam que “embora não

haja um formato padrão usado de modelo geral, existem muitas semelhanças

entre as estruturas gerais para planos de negócio”.

Segundo Dolabela (1999, p. 20):

As estatísticas do SEBRAE indicam que 50% de todos os novos empreendimentos duram menos de um ano. Entre as empresas

33

que superam os primeiros doze meses, apenas 20% conseguem atingir o quinto ano de existência.

Isto nos faz refletir que para abrir uma empresa, deve-se levar em conta

que o sucesso de qualquer negócio depende, sobretudo, de um bom

planejamento. Embora qualquer negócio ofereça riscos, é preciso prevenir-se

contra eles.

Segundo Degen (1989, p. 186) o plano de negócio, apresenta o seguinte

modelo:

CAPA DO PLANO

SUMÁRIO

ÍNDICE

I. DESCRIÇÃO DO NEGÓCIO

Oportunidade do negócio;

Conceito do negócio;

Produto e suas características;

Mercado potencial e projeções de vendas;

Análise da concorrência;

Estratégia competitiva;

Localização do negócio;

Descrição da operação;

Equipe gerencial;

Descrição da administração;

Necessidade de pessoal;

Necessidade e fontes de recursos dos empreendedores e de

terceiros;

Estrutura da sociedade;

Resultados esperados sob formas de payback e taxa de retorno.

II. ANÁLISE FINANCEIRA

Custos e receitas operacionais;

Análise do ponto de equilíbrio;

Necessidades financeiras e seus custos;

34

Investimentos em ativos, pré-operacional e em capital de giro;

Fluxo de caixa, payback e taxa interna de retorno;

Análise da sensibilidade ao nível de vendas e custos financeiros.

III. ANÁLISE DOS RISCOS

Possíveis riscos;

Medidas para reduzi-los.

DOCUMENTOS ANEXOS

Para Bernardi (2006, p. 171-172) o plano de negócios deve ser formado da

seguinte maneira:

Capa;

Índice;

Termo de confidencialidade;

Conceito do negócio;

Organização e estrutura;

Marketing;

Produtos e serviços;

Operações;

Recursos necessários;

Planejamento econômico-financeiro;

Proposta de implantação;

Sistemas de controle e monitoramento;

Sumário;

Anexos.

Já Longenecker, Moore e Petty (1997, p. 170) apresentam um modelo de

plano de negócio mais sintético, formado pelas seguintes etapas:

Resumo Executivo: enfatiza os pontos importantes, cria interesse

suficiente para motivar o leitor a lê-lo.

35

Descrição Geral da Empresa: descreve o tipo de empresa e fornece

sua história, se ela já existe. Diz se é um negócio de manufatura,

varejo, serviços ou outro tipo de negócio.

Plano de Serviços e Produtos: descreve o produto e/ou serviço e

aponta quaisquer aspectos singulares. Explica por que as pessoas

comprarão o produto ou serviço.

Plano de Marketing: mostra quem serão seus clientes e que tipo de

competição você enfrentará. Esboça suas estratégias de marketing e

especifica o que lhe dará vantagem competitiva.

Plano Gerencial: identifica os “participantes-chave” - os investidores

ativos, a equipe gerencial e os diretores. Cita a experiência e

competência que possuem.

Plano Operacional: explica o tipo de manufatura ou sistema

operacional que você usará. Apresenta projeções de receitas, custos e

lucros.

Plano Jurídico: mostra o tipo de constituição jurídica da empresa

(empresa individual, sociedade por cotas, sociedade anônima).

Apêndice: fornece materiais suplementares ao plano.

De forma mais abrangente, Bangs Jr. (2002, p. 20-21) apresenta o plano

de negócio da seguinte forma:

Capa: nome do empreendimento, nomes dos dirigentes, endereço e

telefone.

Definição do Propósito ou Sumário executivo.

Índice.

Parte 1 – O negócio

A. Descrição do negócio;

B. Produto/Serviço;

C. Mercado;

D. Localização do negócio;

E. Concorrência;

F. Gerenciamento;

36

G. Pessoal;

H. Aplicação e resultados esperados do empréstimo (se necessário);

I. Síntese.

Parte 2 – Dados financeiros

A.Fontes e aplicações de capital;

B.Lista dos Bens de Capital;

C.Balanço;

D.Análise do ponto de equilíbrio;

E.Projeções de Receitas (Demonstrativos de Lucros e Perdas)

1. Resumo tri anual;

2. Detalhamento mensal para o primeiro ano;

3. Detalhamento trimestral para o segundo e terceiro ano;

4. Observações explicativas;

F.Projeção de fluxo de caixa

1. Detalhamento mensal para o primeiro ano;

2. Detalhamento trimestral para o segundo e terceiro ano;

3. Observações explicativas;

G.Análise dos desvios;

H.Relatórios financeiros históricos para negócios em funcionamento

1.Balanços dos três últimos anos;

2.Demonstrativos de receitas dos últimos três anos;

3.Devolução de impostos.

Parte 3 – Documentação de apoio

Currículos pessoais, balanços pessoais, orçamentos de custos de vida,

relatórios de crédito, cartas de referência, descrição de cargo, cartas de

intenção, cópias dos arrendamentos, contratos, documentação legal e

demais documentos relevantes para o plano.

De acordo com Dornelas (2001, p. 103), a estrutura sugerida para elaborar

um plano de negócio apresenta as seguintes seções:

Capa – apesar de não parecer, a capa é uma seção parte muito

importante no plano de negócio, sendo que é a primeira parte a ser

visualizada por quem irá ler o plano de negócio. Portanto, deve ser

37

elaborada de maneira limpa, contendo informações necessárias e

apropriadas.

Sumário – o sumário deve apresentar o título de cada seção do plano

e a respectiva página onde se encontra, assim como os principais

assuntos abordados em cada seção, pois, este procedimento

ajudará o leitor do plano de negócio a localizar rapidamente o que

lhe interessa.

Sumário executivo – é a principal seção do plano de negócio e faz o

leitor decidir se continuará ou não a ler o plano. Esta seção deve:

ser elaborada com muita atenção, dirigida ao público-alvo do plano

de negócio, expor o objetivo do plano em relação ao leitor e deve

ser a última a ser elaborada.

O negócio – nesta seção, deve-se apresentar a empresa, seu

histórico, descrição do negócio e serviços, mercado, localização,

concorrentes, equipe gerencial, estrutura funcional etc.

Dados financeiros - esta seção deve apresentar de forma numérica

todas as ações planejadas para a empresa, comprovando, através

de projeções futuras (quanto necessita de capital, quando e com

qual finalidade), o sucesso do negócio. Esta seção do plano de

negócio também deve apresentar demonstrativo de fluxo de caixa

com horizontes de no mínimo três anos, balanço patrimonial, análise

do ponto de equilíbrio, necessidade de investimento, demonstrativo

de resultados, análise e indicadores financeiros do negócio através

de faturamento previsto, margem prevista, payback, TIR etc.

Anexos – a seção de anexos deve conter informações adicionais

consideradas importantes para o melhor entendimento do plano de

negócio. Uma informação muito importante que não deve ser

esquecida, é a relação dos curricula vitae dos sócios e dirigentes da

empresa.

Em suma, percebe-se que os diferentes modelos de plano de negócio têm

o fundamentos semelhantes, sendo que alguns autores tratam mais

38

detalhadamente cada área envolvida, e outros possuem uma visão mais

superficial e generalizada.

2.4.2 Etapas do plano de negócio

Para Dornelas (2001, p. 99), não há como definir um modelo fixo para

plano de negócios, porque cada negócio tem particularidades e semelhanças

únicas por outro lado, enfatiza que todo plano deve seguir uma seqüência lógica

de etapas que o leitor consiga entender.

Já Longenecker, Moore e Petty (1997, p. 170), apresentam um modelo de

plano de negócio mais reduzido, sendo ele formado pelas seguintes etapas:

● Resumo Executivo.

● Descrição Geral da Empresa.

● Plano de Serviços e Produtos.

● Plano de Marketing.

Plano Gerencial.

● Plano Operacional.

● Plano Jurídico.

● Apêndice.

Cada autor aborda estruturas distintas para o plano de negócio, no entanto

por serem as partes mais relevantes do plano de negócio, o plano de marketing,

plano operacional, plano financeiro, plano gerencial e o plano jurídico serão

descritos separadamente a seguir.

2.5 PLANEJAMENTO ESTRATÉGICO

Cada vez mais fica evidente que a sobrevivência de qualquer empresa

depende, em primeiro lugar, da sua capacidade de interação com o meio

envolvente. Enquanto os níveis mais baixos da empresa estão envolvidos com os

aspectos internos, a tarefa dos níveis mais elevados é estudar e mapear as

oportunidades e ameaças que o ambiente impõe à empresa.

Para entender melhor como funciona o planejamento estratégico e qual

sua importância nas empresas, relaciona-se abaixo alguns conceitos:

39

Planejamento estratégico segundo Maximiano (2000, p. 203) “consiste em

definir os objetivos para a relação com o ambiente, levando em conta, os desafios

e as oportunidades internas e externas”.

Segundo Oliveira (2001, p. 46), o planejamento estratégico é conceituado

como um processo gerencial que dá ao executivo a possibilidade de definir o

rumo que a empresa deve seguir, visando a obtenção de um nível de otimização

na relação das empresa com seu ambiente. Para o autor, o planejamento

estratégico geralmente é de responsabilidade dos níveis mais elevados da

empresa e diz respeito tanto a sua formulação quanto a escolha dos recursos de

ação que serão seguidos para sua consecução, considerando as condições

internas e externas da empresa e sua evolução esperada.

E para Chiavenato (2006, p. 88) “é um conjunto de decisões que envolvem

o empreendimento que afetam ou deveria afetar toda a empresa a longo prazo.”

Planejamento tático – o planejamento tático está contido no planejamento

estratégico da empresa. Este define as linhas de ação que colocam em

prática os objetivos estratégicos da empresa.

Planejamento operacional – “envolve os esquemas de tarefas e operações

da empresa. Preocupa-se basicamente com o que fazer e com como

fazer, e está voltado para a otimização e maximização de resultados.

Baseia-se em uma infinidade de planos operacionais que proliferam nas

diversas áreas da empresa, no nível operacional” (CHIAVENATO, 2006,

p. 102).

Para Mintzberg, Ahlstrand e Lampel (2000, p.18-19) é comum serem

definidas as estratégias de uma maneira e quando utilizadas serem implantadas

de outra maneira. De acordo com os autores, as estratégias realizadas nem

sempre foram as pretendidas.

Estes autores complementam afirmando que quando as estratégias

pretendidas são plenamente realizadas, estas podem ser chamadas de

estratégias deliberadas e quando as estratégias pretendidas não forem realizadas

podem ser chamadas de estratégias irrealizadas. Existem ainda as estratégias

emergentes, onde um padrão de estratégia que não era pretendido é realizado.

Wallace (1994, p. 13) salienta que as empresas necessitam planejar de

maneira eficaz em todos os níveis, de modo que superem sistematicamente a

40

concorrência, pois somente assim conseguirão alcançar seus objetivos

estratégicos e tornar-se a melhor empresa do mercado naquilo que interessa aos

seus clientes. De acordo com Oliveira (2001, p. 60), através do planejamento

estratégico, a empresa poderá:

Conhecer e aproveitar as oportunidades externas;

Conhecer e evitar as ameaças externas;

Conhecer melhor e utilizar seus pontos fortes;

Verificar e eliminar ou adequar seus pontos fracos;

Definir qual o objetivo da empresa;

Definir as estratégias empresariais.

Então, pode-se entender que o planejamento estratégico deve considerar a

empresa como um todo e não apenas uma de suas partes. E, para esse feito, as

organizações adotam estratégias que possam proporcionar aos seus clientes

mais valor do que a concorrência, aproveitando suas potencialidades e os

recursos que estão a sua disposição.

2.6 PLANO FINANCEIRO

Administrar um negócio, seja um empreendimento modesto ou uma

empresa de grande porte, envolve muitas funções diferentes, mas é a área de

finanças, ou seja, o departamento financeiro, que faz com que tudo dentro da

organização aconteça, pois sem capital que atenda às necessidades da empresa,

não existe desenvolvimento da mesma, isto é, as chances da empresa sobreviver

são pequenas.

Um futuro empreendedor necessita saber quais os conhecimentos

financeiros necessários para um bom desenvolvimento de um novo negócio,

tendo que relacionar seu tipo de negócio e seu potencial de lucro e o crescimento.

Lembrando que negócios pequenos e mais simples não exigem nível

elevado de conhecimento financeiro, pelo contrário, exigem o mínimo possível

desse conhecimento, já para as empresas de um porte maior no mercado ou uma

empresa grande, é necessário que se exista um conhecimento financeiro bem

maior e mais sofisticado. Mas, o conhecimento financeiro básico que todos os

novos empreendedores ou futuros empreendedores devem ter, é a elaboração, e

41

interpretação de fluxos de caixa. Ou seja, entradas ou saídas do caixa.

Dolabela (1999, p. 238) coloca cada item do fluxo de caixa da seguinte

forma:

Investimento inicial – É o valor que o empresário necessita gastar

para iniciar sua empresa, acrescido do valor que deverá reservar para o

primeiro mês de funcionamento, até o dinheiro das vendas começarem

a entrar em seu caixa.

Saldo de caixa inicial – É o valor que o empreendedor tem no caixa,

no primeiro dia de operação da empresa, dinheiro este necessário para

fazer face às despesas até começar a haver receitas de vendas.

Total de entradas – É o valor total de entrada de dinheiro no caixa da

empresa, subdividindo-se em quatro tópicos: 3.1 Receita de Vendas –

valor de recebimento das vendas a prazo no período + valor das vendas

a vista no período. 3.2 Receitas financeiras – valores referentes a

receitas apuradas decorrentes de aplicações financeiras no período. 3.3

Empréstimos – valor tomado de terceiros para iniciar seu negócio,

quando for o caso. 3.4 Outras receitas – qualquer outra entrada de

dinheiro no caixa da empresa. Nas células dessa linha, devem ser

lançados os valores referentes a outras receitas não oriundas do

negócio, que não foram decorrentes de vendas de produtos ou serviços

(venda de bens, por exemplo).

Total de saídas – Consiste no registro de todas as saídas de dinheiro

da empresa (pagamentos diversos), bem especificadas, para maior

entendimento do empreendedor sobre a situação do caixa de sua firma,

mês a mês. Esses itens se explicam por si mesmos. Além disso, alguns

(como provisão para IR – ampliações futuras) “lembram” ao empresário

quanto deverá guardar em numerário para fazer face a pagamentos

futuros.

Saldo no período – É o total obtido, subtraindo-se o item 3 do item 4,

indicando o valor monetário que sobrou ou faltou (quando entre

parênteses) naquele período de atuação da empresa.

Reserva de Capital – É o valor que a empresa poderá poupar, caso

42

necessário, para outros investimentos.

Depreciação – aparece duas vezes no fluxo de caixa (entrada e saída)

apenas para que o empresário se lembre que em alguma época deverá

ter esse dinheiro para repor algum equipamento, máquina, etc.

Fluxo líquido de caixa – É o valor em espécie disponível no primeiro

dia de operação da empresa (que quando está entre parênteses indica

saldo negativo) ou é o valor transportado do final de um período para o

início de outro. Indica, a qualquer momento, quanto à empresa tem

disponível em seu caixa.

Apesar da simplicidade do conceito do fluxo de caixa, Degen (1989, p. 148)

afirma que sua aplicação a um novo negócio acarreta algumas dificuldades,

como:

Num novo negócio, as entradas e as saídas resultantes de algumas

atividades são de difícil estimação;

Há dificuldades em prever os valores futuros das entradas e saídas de

caixa, devido à incerteza quanto aos índices da inflação;

Há dificuldades em quantificar o impacto, sobre as entradas e saídas de

caixa, dos riscos do novo negócio.

O relatório do fluxo de caixa pode ser emitido diariamente, semanalmente,

mensalmente, enfim, varia de acordo com cada empreendedor.

2.7 PLANO DE MARKETING

O plano de marketing é uma ferramenta indispensável em um plano de

negócio, pois funcionará como ferramenta que orientará o empreendedor sobre

seus futuros clientes, concorrentes e seu mercado de atuação.

Conforme Churchill (2000, p. 4), a essência do marketing é o processo de

trocas, onde clientes e organização praticam voluntariamente transações com

objetivo de beneficiar ambos.

O plano de marketing, segundo Dolabela (1999, p. 150), é basicamente a

projeção do marketing mix (composto mercadológico) de uma empresa. É de

43

responsabilidade da empresa oferecer mecanismos que auxiliem o processo

decisório de marketing. Esta estratégia age como um mapa que mostra para a

empresa aonde ela está indo e como chegará até lá.

Na concepção de Las Casas (1999, p. 18-19) o plano de marketing tem

uma conotação mais abrangente, quando afirma que ele faz parte do plano

estratégico abrangente de uma empresa, devendo sua elaboração estar em

perfeita sintonia com os objetivos traçados pela alta administração, englobando

subplanos de vendas, propaganda, novos produtos e merchandising.

Antes de tudo, para se adquirir ou estabelecer as estratégias de marketing

da empresa é necessário que o futuro empresário adquira informações que o

ajudem a ver o mercado consumidor, concorrente e fornecedor de um ângulo

privilegiado onde possa o colocar como um concorrente forte neste mercado e

com visão ampla.

O Mercado Consumidor refere-se aos clientes, ou seja, para quem a

empresa produz e presta serviços ou vende mercadorias, os clientes

são considerados essenciais para a sobrevivência da organização, não

tem como a empresa viver sem eles. Com isso para a empresa atender

as necessidades dos clientes, a empresa precisa definir seu mercado,

que é um conjunto de clientes com desejos e necessidades em comum.

Cobra coloca que (1991, p. 142):

Como as necessidades dos clientes não são estáticas e a tendência da empresa é centrar o seu negócio nessas necessidades, observa-se que essas mudanças obrigam freqüentemente a empresa a alterações nas estratégias de marketing.

Tanto para Longenecker, Moore e Petty (1997, p. 175), como Dornelas

(2001, p. 139) e Mattar (1996, p. 36) concordam que é importante analisar o

mercado, sendo que Dornelas (2001, p. 139) estende a necessidade de se

analisar também os competidores.

Mercado Concorrente – Refere-se às outras empresas que produzem ou

prestam serviços iguais ou parecidos aos que você pretende oferecer.

44

Longenecker, Moore e Petty (1997, p. 175), Dornelas (2001, p. 139),

Westwood (1996, p. 9) bem como Mattar (1996, p. 36-37) são de opinião de que a

análise dos concorrentes é de suma importância para o Plano de negócios

Dornelas (2001, p. 139) afirma que a análise da concorrência não se limita aos

concorrentes diretos, aqueles que produzem produtos similares ao da empresa,

mas também aos competidores indiretos, aqueles que desviam a atenção de seus

clientes, convencendo-os a adquirir seus produtos.

Para Westwood (1996, p. 9) tanto o que fazemos, como o que fazem os

concorrentes, são mutuamente afetados, e mesmo a empresa líder de mercado

não pode ser complacente e deve monitorar aquilo que os concorrentes estão

fazendo.

É preciso desenvolver várias pesquisas e buscar ao máximo de

informações para se ter uma boa noção de mercado concorrente, isso “implica em

descobrir quem são seus concorrentes diretos e indiretos, seus pontos fortes e

fracos, localização de seus concorrentes, e faturamentos e lucratividades de cada

um” (COBRA, 1991, p. 146). Com uma boa pesquisa uma empresa pode alcançar

seu lugar no mercado almejando sempre um ótimo crescimento, obtendo assim

um grande diferencial entre seus concorrentes.

Uma lista de perguntas pode ser feita para entender a concorrência:

Produto ou serviço

De que maneira é definido um produto ou serviço competitivo?

Como ele se parece com o seu e com os outros?

De que maneira ele é diferente do seu e dos outros?

A concorrência é especialista ou oferece variedade?

Quais características do seu produto ou serviço satisfazem seu

mercado alvo?

Quais pontos fracos e fortes da concorrência que poderão se explorar?

Em que estágio tecnológico você se encontra em relação concorrência?

Que imagem o consumidor associa à concorrência?

Preço

Qual é a estratégia de preço do concorrente?

Que margens de lucro o concorrente pratica?

45

Como é seu preço em relação ao do concorrente?

Praça

Onde está localizado o concorrente?

Como é sua localização em relação à dele?

Ele tem espaço para crescer?

Promoção?

De que maneira a concorrência faz a propaganda?

Quanto eles gastam em propaganda?

Qual a mensagem?

A propaganda da concorrência é efetiva?

Gerenciamento

Como é a equipe gerencial do concorrente?

Qual é seu conhecimento e sua competência?

Que políticas de recrutamento eles utilizam?

Eles oferecem treinamento ao seu pessoal?

Qual a política de salários?

Finanças

O negócio do concorrente é lucrativo?

Qual a estrutura de capital deles? E o fluxo de caixa?

Qual o faturamento deles?

Mercado fornecedor – aquele que fornece matéria-prima,

equipamentos, mercadorias, máquinas e outros materiais que são

necessários para o funcionamento da empresa.

Conforme afirma Cobra (1991, p. 148):

O comportamento dos fornecedores precisa ser cuidadosamente monitorado, pois as suas alterações de custos freqüentemente afetam o preço final do produto da empresa, uma vez que a matéria-prima é importante item do custo total.

Portanto, de acordo com Dolabela (1999):

46

Alguns aspectos devem ser estudados antes de se fechar negócio com a

empresa fornecedora do produto :

Fornecedor: relacionar os nomes dos fornecedores.

Características: relacionar as principais características de cada

fornecedor.

Produto: relacionar o tipo de produto que cada fornecedor comercializa e a

qualidade desse produto.

Preço: relacionar o preço cobrado por fornecedor.

Prazo de entrega: relacionar o prazo de pagamento exigido pelos

fornecedores e forma de entrega.

Condições de pagamento: relacionar as condições de pagamento exigidas

e o tipo de cobrança.

Pontos positivos: relacionar os principais pontos positivos do fornecedor

que possam o diferenciar em relação aos concorrentes.

Pontos negativos: relacionar os principais pontos negativos do fornecedor

que significam uma desvantagem e podem impedir que a empresa faça

negócios com ele.

Segundo Dornelas (2001, p. 146) as formas de obter informações dos

concorrentes seria através de fornecedores e distribuidores comuns além dos

clientes e relatórios setoriais.

Mattar (1996, p. 36-37) tem a mesma opinião de Dornelas (2001, p. 139-

156), quanto à análise do concorrente, em relação a: concorrência direta produto

x produto, participação no mercado, programa de marketing e investimento e

propaganda, estilo de administração e principais pontos fortes e fracos. Mattar

(1996, p. 36-37) acrescenta a necessidade de se comparar: o porte do

concorrente, os resultados e o ambiente concorrencial futuro. Longenecker,

Moore e Petty (1997, p. 175) compartilha do mesmo pensamento de Mattar (1996,

p. 36-37), quando afirma que é necessário analisar se os negócios deles estão

crescendo ou declinando.