pengaruh current ratio, debt to equity ratio, return...

TRANSCRIPT

PENGARUH CURRENT RATIO, DEBT TO EQUITY RATIO, RETURN ON

INVESTMENT, NET PROFIT MARGIN DAN TOTAL ASSET TURN OVER TERHADAP

DIVIDEN PAYOUT RATIO PADA PERUSAHAAN MANUFAKTUR YANG

TERDAFTAR DI BURSA EFEK INDONESIA PERIODE 2010-2013.

YOLA ANGGITA SARI

110462201139

Program Studi Akuntansi Fakultas Ekonomi Universitas Maritim Raja Ali Haji

Tanjungpinang, Kepulauan Riau

ABSTRAK

Secara garis besar tujuan penelitian ini adalah untuk mengetahui Pengaruh current ratio

(CR), debt to equity ratio (DER), return on investment (ROI), net profit margin (NPM), dan

total asset turn over (TATO) terhadap dividen payout ratio (DPR) pada perusahaan manufaktur

yang terdaftar dibursa efek indonesia pada tahun pengamatan 2010-2013. Dalam penentuan

sampel menggunakan metode purposive sampling. Dari 137 perusahaan, didapatkan 28

perusahaan yang memenuhu kriteria untuk dijadikan sampel dalam penelitian ini. Analisis data

menggunakan analisis regresi linear berganda dengan menggunakan SPSS versi 21.0. Hasil

dalam penelitian ini menunjukkan bahwa Return On Investment secara parsial berpengaruh

signifikan terhadap Dividen Payout Ratio dan Net Profit Margin secara parsial berpengaruh

negative terhadap Dividen Payout Ratio . Sedangkan Current Ratio, Debt To Equity Ratio, Total

Asset Turn Over secara parsial tidak berpengaruh signifikan terhadap Dividen Payout Ratio.

Penelitian ini juga menunjukkan bahwa Current Ratio, Debt To Equity Ratio,, Return On

Investment,, Net Profit Margin dan Total Asset Turn Over secara bersama-sama (simultan)

berpengaruh signifikan terhadap Dividen Payout Ratio Pada Perusahaan Manufaktur Yang

Terdaftar Di Bursa Efek Indonesia Periode 2010-2013.

Kata Kunci : Dividend Payout Ratio, Current Ratio, Debt To Equity Ratio, Return On

Investment, Net Profit Margin dan Total Asset Turn Over.

PENDAHULUAN

Tujuan investor melakukan investasi saham adalah memperoleh keuntungan dari selisih

pergerakan harga saham pada saat membeli dan saat menjual dan juga keuntungan yang

diperoleh investor dari pembagian dividen. Investor yang mengharapkan memperoleh capital

gain akan lebih menyukai angka ratio ini yang rendah. Sebaliknya, investor yang menyukai

dividen, ingin angka ratio ini yang tinggi.

Peneliti memilih untuk meneliti perusahaan yang terdaftar di Bursa Efek Indonesia karena

melalui Bursa Efek Indonesia, peneliti dapat memperoleh laporan keuangan dan data perusahaan

manufaktur yang diperlukan dalam penelitian, khususnya yang menjadi objek penelitian secara

lengkap, maka peneliti tertarik untuk melakukan penelitian dengan judul ‘’ Pengaruh Current

Ratio, Debt To Equity Ratio, Return On Investment, Net Profit Margin, Total Asset

Turnover Terhadap Dividen Payout Ratio Pada Perusahaan Manufaktur Yang Terdaftar Di

Bursa Efek Indonesia Periode 2010-2013’’

Berdasarkan latar belakang masalah yang telah di kemukakan di atas, maka peneliti

merumuskan permasalahan sebagai beerikut :

1. Apakah Current Ratio, mempunyai pengaruh baik secara simultan maupun secara parsial

terhadap dividen payout ratio pada Perusahaan Manufaktur yang terdaftar di BEI tahun

2010-2013?

2. Apakah Debt To Equity Ratio, mempunyai pengaruh baik secara simultan maupun secara

parsial terhadap dividen payout ratio pada Perusahaan Manufaktur yang terdaftar di BEI

tahun 2010-2013?

3. Apakah Return On Investment, mempunyai pengaruh baik secara simultan maupun secara

parsial terhadap dividen payout ratio pada Perusahaan Manufaktur yang terdaftar di BEI

2010-2013?

4. Apakah Net Profit Margin, mempunyai pengaruh baik secara simultan maupun secara

parsial terhadap dividen payout ratio pada Perusahaan Manufaktur yang terdaftar di BEI

tahun 2010-2013?

5. Apakah Total Asset Turnover, mempunyai pengaruh baik secara simultan maupun secara

parsial terhadap dividen payout ratio pada Perusahaan Manufaktur yang terdaftar di BEI

tahun 2010-2013?

LANDASAN TEORI

1. Dividen Payout Ratio

Seorang investor akan mempertahankan kepemilikan atas saham suatu perusahaan.

Apabila mereka mengantisipasi bahwa saham tersebut mampu memberikan kembalian (return)

yang lebih baik dibanding saham perusahaan lain. Return yang akan mereka terima tidak hanya

berupa dividen, melainkan dapat berbentuk capital gain. Banyak investor lebih suka tidak

menerima dividen melainkan berharap perusahaan menahan laba yang diperolehnya dan

menginvestasikan kembali untuk memperoleh return yang lebih besar dalam bentuk capital gain,

sebaliknya ada investor yang lebih menyukai dan tidak suka spekulasi harga saham di masa

datang (Prastowo dan Juliaty, 2005:104).Menurut Kamus Besar Akuntansi (2006:338), Dividen

Payout Ratio adalah persentase laba yang dibayarkan kepada pemegang saham dalam bentuk

uang tunai atau perbandingan antara laba yang dibayar dalam bentuk dividen dengan jumlah laba

per saham (earning per share ) yang tersedia bagi pemegang saham. Adapun rumus Dividen

Payout Ratio menurut Kieso Donald D,Weygandt Jerry J, Warfield Terry D (2008) adalah :

2. Current Ratio

Current ratio (rasio lancar) merupakan ukuran umum yang digunakan untuk mengukur

kemampuan suatu perusahaan dalam memenuhi kebutuhan utang jangka pendek ketika jatuh

tempo (Fahmi, 2012:121). Adapun rumus current ratio menurut Kamus Besar Akuntansi

(2006:282) adalah :

3. Debt To Equity Ratio

Menurut Siegel dan Shim dalam Fahmi (2012:128), debt to equity ratio merupakan

ukuran yang dipakai dalam menganalisis laporan keuangan untuk memperlihatkan besarnya

jaminan yang tersedia untuk kreditor. Dalam persoalan debt to equity ratio ini, tidak ada batasan

berapa debt to equity ratio yang aman bagi suatu perusahaan, namun untuk konservatif biasanya

debt to equity ratio yang lewat 66% atau 2/3 sudah dianggap beresiko. Adapun rumus debt to

equity ratio menurut Prastowo dan Juliaty (2005:89) adalah :

4. Return On Investment

Menurut Prastowo dan Juliaty (2005:90), Return on investment mengukur tingkat

kembalian investasi yang telah dilakukan oleh perusahaan, baik dengan menggunakan total

aktiva yang dimiliki oleh perusahaan tersebut maupun dengan menggunakan dana yang berasal

dari pemilik (modal). Adapun rumus return on investment menurut Fahmi (2012:137) adalah :

5. Net Profit Margin

Net profit margin mengukur persentase setiap nilai penjualan yang tersisa setelah

dikurangkan dengan seluruh pengeluaran, termasuk pajak. Semakin tinggi marjin laba bersih,

semakin baik bagi perusahaan. Dengan ukuran ini bisa diketahui keberhasilan suatu perusahaan

dalam kaitannya dengan pendapatan atau keuntungan penjualan. Adapun rumus net profit margin

menurut Kamus Besar Akuntansi (2006:625) adalah :

6. Total Asset Turn Over

Total asset turn over merupakan suatu ukuran yang menyeluruh tentang hubungan antara

aktiva-aktiva berwujud perusahaan dengan penjualan yang dihasilkan dari aktiva-aktiva tersebut.

ukuran ini mengindikasikan efisiensi, dimana perusahaan menggunakan semua aktivanya untuk

menghasilkan penjualan. Secara umum, semakin tinggi perputaran aktiva total suatu perusahaan

semakin efisien perusahaan tersebut menggunakan aktiva-aktivanya. Ukuran ini menjadi

perhatian manajemen karena mengindikasikan apakah operasi-operasi perusahaan efisien secara

finansial. Adapun rumus total asset turn over menurut Kamus Besar Akuntansi (2006:931)

adalah :

1. Pengaruh antara current ratio terhadap dividen payout ratio

Rasio likuiditas (liquidity ratio) mengukur kemampuan jangka pendek perusahaan untuk

membayar kewajibannya yang telah jatuh tempo dan memenuhi kebutuhan kas yang tak terduga

(di luar prediksi perusahaan). Pada penelitian ini, pengukuran tingkat likuiditas diproksikan

dengan current ratio, yaitu dengan membandingkan aset lancar dan hutang lancar yang dimiliki

perusahaan. Kriteria perusahaan yang mempunyai posisi kuat adalah mampu memenuhi

kewajiban keuangan kepada pihak luar secara tepat waktu, mampu menjaga kondisi modal kerja

yang cukup, mampu membayar bunga, dan kewajiban dividen yang harus dibayarkan dan

menjaga posisi kredit utang yang aman. Semakin tinggi angka rasio likuiditas akan semakin baik

bagi investor, perusahan yang diminati investor adalah perusahaan yang mempunyai resiko

likuiditas cukup tinggi, Rahardjo (2006) dalam Titi Deitiana, (2013:85). Hasil penelitian Nor

Apandi (2013) membuktikan bahwa likuiditas yang diukur dengan current ratio mempunyai

pengaruh secara signifikan terhadap dividen payout ratio.

Berdasarkan uraian di atas, maka hipotesisnya adalah:

H1 : Current Ratio Berpengaruh Terhadap Dividen Payout Ratio Pada Perusahaan

Manufaktur Yang Terdaftar di Bursa Efek Indonesia Periode 2010 – 2013.

2. Pengaruh antara debt to equity ratio terhadap dividen payout ratio

Rasio leverage adalah mengukur seberapa besar perusahaan dibiayai dengan utang

(Fahmi, 2012:127). Dalam penelitian ini, leverage diukur dengan rasio total hutang terhadap

total ekuitas (total debt to equity ratio). Semakin besar DER semakin kecil pula kemampuan

perusahaan untuk membayar dividen, hal ini disebabkan hutang yang cenderung tinggi

menyebabkan tingginya beban bunga yang harus ditanggung perusahaan sehingga mengurangi

kemampuan memperoleh laba bersih yang maksimal sehingga berdampak kepada pembayaran

dividen yang lebih kecil kepada investor. biasanya para investor menghindari perusahaan yang

memiliki DER yang tinggi. semakin kecil DER maka akan semakin baik pula kemampuan

perusahaan dalam membayar kewajibannya. Jika perusahaan masih membutuhkan modal

pinjaman, dapat dipastikan keuntungan yang dihasilkan oleh perusahaan akan difokuskan untuk

mengembalikan pinjaman modal, dan akibatnya para investor akan cenderung menghindari

saham-saham yang memiliki DER tinggi, semakin besar DER mencerminkan resiko perusahaan

yang relative tinggi karena hal tersebut menunjukkan bahwa perusahaan tersebut masih

membutuhkan modal pinjaman untuk membiayai operasional perusahaan. Hasil penelitian yang

dilakukan oleh Septiana dan Mukodim (2000-2011) menunjukkan bahwa DER berpengaruh

secara parsial terhadap DPR.

Berdasarkan uraian di atas, maka hipotesisnya adalah:

H2 : Debt To Equity Ratio Berpengaruh Terhadap Dividen Payout Ratio Pada Perusahaan

Manufaktur Yang Terdaftar di Bursa Efek Indonesia periode 2010 – 2013.

3. Pengaruh antara return on investment terhadap dividen payout ratio

Rasio profitabilitas (profitability ratio) mengukur pendapatan atau keberhasilan operasi

dari sebuah perusahaan untuk periode waktu tertentu. Laba atau kekurangannnya, mempengaruhi

kemampuan perusahaan untuk memperoleh pendanaan utang dan ekuitas. Profitabilitas sering

kali digunakan sebagai uji utama atas keefektivitasan operasi manajemen (Weygandt, Kieso dan

Kimmel 2008:401). Pada penelitian ini, pengukuran tingkat profitabilitas diproksikan dengan

return on investment membandingkan antara laba bersih setelah pajak dengan total aktiva. Rasio

ini mengukur kemampuan perusahaan secara keseluruhan dalam menghasilkan keuntungan

dengan jumlah keseluruhan aktiva yang tersedia didalam perusahaan. Semakin besar ROI

menunjukkan kinerja perusahaan yang semakin baik, karena tingkat kembali investasi (return)

semakin didalam perusahaan tersebut. Hasil penelitian Pasaribu, Kowanda dan Nawawi (2014)

menunjukkan return on investment berpengaruh positif terhadap dividen payout ratio.

Berdasarkan uraian di atas, maka hipotesisnya adalah:

H3 : Return On Investment Berpengaruh Terhadap Dividen Payout Ratio Pada Perusahaan

Manufaktur Yang Terdaftar di Bursa Efek Indonesia Periode 2010 – 2013.

4. Pengaruh antara net profit margin terhadap dividen payout ratio

Profitabilitas adalah salah satu cara untuk menilai secara tepat sejauh mana tingkat

pengembalian yang akan didapat dari aktivitas investasinya (Muhammad, 2009). Rasio ini

mengukur efektivitas manajemen secara keseluruhan yang ditujukan oleh besar kecilnya tingkat

keuntungan yang diperoleh dalam hubungannya dengan penjualan maupun investasi. Semakin

baik rasio profitabilitas maka semakin baik menggambarkan kemampuan tingginya perolehan

keuntungan perusahaan (Fahmi, 2012;135). Pada penelitian ini, pengukuran tingkat profitabilitas

diproksikan dengan net profit margin dengan membagi laba bersih dengan penjualan bersih. Net

profit margin yang tinggi menandakan kemampuan perusahaan menghasilkan laba yang tinggi

pada tingkat penjualan tertentu. Net profit margin yang rendah menandakan penjualan yang

terlalu rendah untuk tingkat biaya tertentu, atau biaya yang terlalu tinggi untuk tingkat penjualan

tertentu, atau kombinsasi dari kedua hal tersebut. semakin tinggi nila NPM mengindikasi

semakin baik perusahaan menghasilkan laba, sehingga semakin tinggi pula deviden yang dapat

dibayarkan oleh perusahaan. Dengan kata lain ada hubungan positif antara NPM terhadap DPR.

Berdasarkan uraian di atas, maka hipotesisnya adalah:

H4 : Net Profit Margin Berpengaruh Terhadap Dividen Payout Ratio Pada Perusahaan

Manufaktur Yang Terdaftar di Bursa Efek Indonesia periode 2010 – 2013.

5. Pengaruh antara total asset turn over terhadap dividen payout ratio

Rasio Aktivitas adalah rasio yang menggambarkan sejauh mana suatu perusahaan

mempergunakan sumber daya yang dimilikinya guna menunjang aktivitas perusahaan, dimana

penggunaan aktivitas ini dilakukan secara sangat maksimal dengan maksud memperoleh hasil

yang maksimal (Fahmi, 2012;132). Pada penelitian ini, pengukuran tingkat aktivitas diproksikan

dengan total asset turn over dengan membagi penjualan bersih dengan total asset perusahaan.

Rasio ini menunjukkan seberapa banyak perputaran aktiva yang terjadi, apabila semakin

besarnya aktivitas perusahaan maka kentungan yang didapatkan akan bertambah, sehingga

dividen yang didapatkan oleh para investor juga lebih tinggi (Nor Apandi 2013). Semakin tinggi

nilai TATO maka semakin efektif perusahaan dalam memperdayakan seluruh aktiva yang

dimilkinya. Meningkatnya nilai TATO dipengaruhi oleh meningkatnya aktiva yang digunakan

dalam memproduksi barang. Sebaliknya jika semakin rendah nilai TATO menandakan

ketidakefektivitas perusahaan dalam memberdayakan aktiva yang dimiliki oleh perusahaan

tersebut. menurunnya nilai TATO dipengaruhi oleh menurunnya aktiva yang digunakan dalam

memproduksi barang.

Berdasarkan uraian di atas, maka hipotesisnya adalah:

H5 : Total Asset Turn Over Berpengaruh Terhadap Dividen Payout Ratio Pada Perusahaan

Manufaktur Yang Terdaftar di Bursa Efek Indonesia Periode 2010 – 2013.

6. Pengaruh antara current ratio, debt to equity ratio, total asset turn over, return on

investment, net profit margin terhadap dividen payout ratio

Penelitian ini tidak hanya menguji pengaruh current ratio, debt to equity ratio, total asset

turn over, return on investment, dan net profit margin secara parsial (individual), tetapi juga

menguji pengaruh secara simultan (bersama-sama) dalam mempengaruhi dividen payout ratio

yang akan dibagikan perusahaan kepada para investor. Oleh karena itu, diharapkan penelitian ini

juga memberikan pengaruh secara simultan terhadap dividen payout ratio seperti penelitian

terdahulu. Penelitian Pasaribu, Kowanda dan Nawawi (2014) menyatakan bahwa secara

keseluruhan variabel current ratio, return on invesment, total asset turn over dan debt to equity

ratio mampu mempengaruhi dividen payout ratio.

Berdasarkan uraian di atas, maka hipotesisnya adalah:

H6 : Current Ratio, Debt To Equity Ratio, , Return On Investment, Net Profit Margin, Total

Asset Turn Over Berpengaruh Terhadap Dividen Payout Ratio Pada Perusahaan

Manufaktur Yang Terdaftar di Bursa Efek Indonesia periode 2010 – 2013.

METODE PENELITIAN

1. Jenis Dan Sumber Data

Jenis data yang digunakan dalam penelitian ini merupakan data kuantitatif. Data

kuantitatif adalah serangkaian observasi (pengukuran) yang dinyatakan dalam angka-angka

sedangkan sumber data dalam penelitian ini adalah data sekunder. Data sekunder diperoleh dari

Bursa Efek Indonesia

2. Populasi

Menurut Sugiyono (2008:115), Populasi adalah wilayah generalisasi terdiri atas

obyek/subyek yang mempunyai kualitas dan karakteristik tertentu. ditetapkan oleh peneliti untuk

dipelajari dan kemudian ditarik kesimpulan. Populasi dalam penelitian ini adalah seluruh

perusahaan-perusahaan barang konsumsi yang terdaftar (listing) di Bursa Efek Indonesia selama

periode 2010, 2011, 2012, dan 2013. Perusahaan yang menjadi populasi dari penelitian ini

berjumlah 137 perusahaan.

Tabel 3.2.1

Daftar Populasi

Keterangan Jumlah Perusahaan

Jumlah Populasi 137

Kriteria Pemilihan Sampel:

1. Perusahaan yang tidak

menerbitkan laporan tahunan

(annual report) selama periode

2010-2013

(11)

2. Perusahaan tersebut tidak

membagikan dividen secara

berturut-turut setiap periode

2010-2013

(84)

3. Laporan keuangan yang tidak

dinyatakan dalam mata uang

rupiah selama periode 2010-

2013

(15)

Total Pemilihan Sampel 27

3. Sampel

Menurut Sugiyono (2008:116), Sampel adalah sebagian dari jumlah dan karakteristik

yang dimiliki oleh populasi tersebut. Sampel pada penelitian ini ditentukan secara purposive

sampling. Teknik purposive sampling yaitu teknik penentuan sampel dengan pertimbangan atau

kriteria tertentu dengan tidak memberikan peluang sama bagi setiap anggota populasi untuk

dipilih menjadi sampel. Adapun kriteria yang digunakan pada penentuan sampel untuk penelitian

ini adalah :

1. Perusahaan telah terdaftar di Bursa Efek Indonesia pada periode penelitian yaitu pada

tahun 2010-2013.

2. Perusahaan yang memperoleh laba bersih secara berturut-turut setiap periode

penelitian 2010-2013.

3. Laporan keuangan yang dinyatakan dalam mata uang rupiah selama periode

penelitian 2010-2013.

4. Perusahaan tersebut telah membagikan deviden secara berturut-turut setiap periode

penelitian 2010-2013.

4. Metode Pengumpulan Data

Data yang digunakan dalam penelitian ini adalah data eksternal yaitu berupa data laporan

keuangan perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia. Laporan keuangan

tersebut dikumpulkan dengan cara mendownload melalui situs www.idx.co.id untuk

memperoleh data mengenai laporan keuangan yang telah dipublikasikan.

5. Metode Analisis

5.1 Uji Normalitas

Menurut Priyatno (2011:277), uji normalitas digunakan untuk mengetahui apakah dalam

model regresi nilai residual terdistribusi normal atau tidak. Model regresi yang baik adalah yang

memiliki nilai residual yang terdistribusi secara normal.

5.2 Uji Heteroskedastitas

Uji heteroskesdastisitas digunakan untuk menguji apakah dalam model regresi terjadi

ketidaksamaan variance dari residual pada satu pengamatan ke pengamatan yang lain (Priyatno,

2011:296). Model regresi yang baik adalah tidak terjadi Heteroskedastisitas. Apabila nilai sig >

0,05, maka data tersebut bebas dari heterokedastisitas.

5.3 Uji Autokorelasi

Menurut Priyatno (2011:292), uji autokorelasi digunakan untuk menguji apakah dalam

model regresi ada korelasi antara kesalahan pengganggu (residual) pada periode t dengan

kesalahan pengganggu pada periode sebelumnya (t-1). Model regresi yang baik adalah yang

tidak adanya masalah autokorelasi.

5.4 Uji Multikolonieritas

Menurut Ghozali (2006 : 91), uji multikolonieritas bertujuan untuk menguji apakah model

regresi ditemukan adanya korelasi antar variabel bebas (independen). Model regresi yang baik

seharusnya tidak terjadi korelasi diantara variabel independen.

6.Analisis Regresi Linear Berganda

Penelitian ini menggunakan analisis regresi berganda untuk mengetahui pengaruh Current

ratio, Debt to Equity Ratio, Total asset turn over, Return On Investment dan Net Profit Margin

terhadap dividen payout ratio. Analisis regresi berganda digunakan untuk mengetahui pengaruh

antara dua atau lebih variabel independen dengan satu variabel dependen yang ditampilkan

dalam bentuk persamaan regresi (Priyatno, 2011:238). Persamaan regresi dalam penelitian ini

adalah:

Y= a + b1 X1+ b2 X2 + b3X3+ b4X4 + b5X5 + e

Yaitu:

Y = Dividen Payout Ratio

a = konstanta

b1/b2/b3/b4 = Koefisien Regresi

X1 = Current Ratio

X2 = Debt to Equity Ratio

X3 = Return On Investment

X4 = Net Profit Margin

X5 = Total Asset Turn Over

e = Variabel Penganggu

PENGUJIAN HIPOTESIS

1. Uji Statistik t (Uji Parsial)

Menurut Priyatno (2011:235), uji statistik t digunakan untuk mengetahui pengaruh secara

signifikan antara variabel independen dengan variabel dependen.

2. Uji Statistik F (Uji Simultan)

Menurut Priyatno (2011:258), uji F digunakan untuk menguji pengaruh variabel

independen secara bersama-sama terhadap variabel dependen.

3. Koefisien Determinasi (Adjusted 𝐑𝟐)

Menurut Priyatno (2011:251), koefisien determinasi (R2) digunakan untuk mengetahui

presentase sumbangan pengaruh variabel independen secara bersama-sama terhadap variabel

dependen. Setiap tambahan satu variabel independen, maka R2 pasti meningkat, tidak peduli

apakah variabel tersebut berpengaruh secara signifikan terhadap variabel dependen. Banyak

peneliti menganjurkan untuk menggunakan nilai Adjusted R2 pada saat mengevaluasi mana

model regresi terbaik.

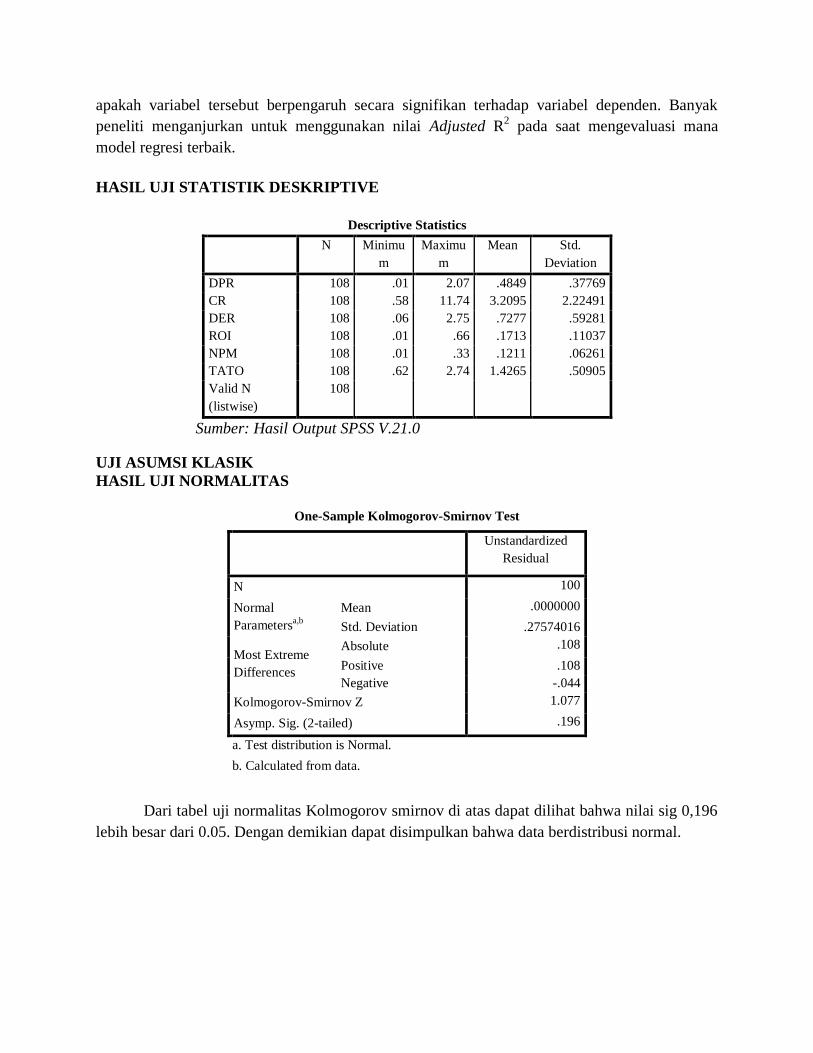

HASIL UJI STATISTIK DESKRIPTIVE

Descriptive Statistics

N Minimu

m

Maximu

m

Mean Std.

Deviation

DPR 108 .01 2.07 .4849 .37769

CR 108 .58 11.74 3.2095 2.22491

DER 108 .06 2.75 .7277 .59281

ROI 108 .01 .66 .1713 .11037

NPM 108 .01 .33 .1211 .06261

TATO 108 .62 2.74 1.4265 .50905

Valid N

(listwise)

108

Sumber: Hasil Output SPSS V.21.0

UJI ASUMSI KLASIK

HASIL UJI NORMALITAS

One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

N 100

Normal

Parametersa,b

Mean .0000000

Std. Deviation .27574016

Most Extreme

Differences

Absolute .108

Positive .108

Negative -.044

Kolmogorov-Smirnov Z 1.077

Asymp. Sig. (2-tailed) .196

a. Test distribution is Normal.

b. Calculated from data.

Dari tabel uji normalitas Kolmogorov smirnov di atas dapat dilihat bahwa nilai sig 0,196

lebih besar dari 0.05. Dengan demikian dapat disimpulkan bahwa data berdistribusi normal.

Berdasarkan grafik P-P Plot pada gambar di atas dapat dilihat bahwa titik-titik menyebar

di sekitar garis dan mengikuti garis diagonal. Hal ini menunjukkan bahwa data residual pada

model regresi tersebut terdistribusi secara normal.

UJI HETEROSKEDASTISITAS

Correlations

Unstandar

dized

Residual

CR DER ROI NPM TATO

Spearma

n's rho

Unstandardized

Residual

Correlation

Coefficient

1.000 -.113 -.044 .010 .069 -.099

Sig. (2-tailed) . .262 .667 .922 .492 .328

N 100 100 100 100 100 100

CR

Correlation

Coefficient

-.113 1.000 -.832**

.187 .222* .062

Sig. (2-tailed) .262 . .000 .062 .027 .543

N 100 100 100 100 100 100

DER

Correlation

Coefficient

-.044 -.832**

1.000 -.236* -.372

** .008

Sig. (2-tailed) .667 .000 . .018 .000 .939

N 100 100 100 100 100 100

ROI

Correlation

Coefficient

.010 .187 -.236* 1.000 .834

** .218

*

Sig. (2-tailed) .922 .062 .018 . .000 .030

N 100 100 100 100 100 100

NPM Correlation

Coefficient

.069 .222* -.372

** .834

** 1.000 -.081

Sig. (2-tailed) .492 .027 .000 .000 . .421

N 100 100 100 100 100 100

TATO

Correlation

Coefficient

-.099 .062 .008 .218* -.081 1.000

Sig. (2-tailed) .328 .543 .939 .030 .421 .

N 100 100 100 100 100 100

**. Correlation is significant at the 0.01 level (2-tailed).

*. Correlation is significant at the 0.05 level (2-tailed).

UJI AUTOKORELASI

Model Summaryb

Model R R Square Adjusted R

Square

Std. Error of the

Estimate

Durbin-Watson

1 .500a .250 .210 .28298 2.271

a. Predictors: (Constant), TATO, DER, NPM, CR, ROI

b. Dependent Variable: DPR

Dengan melihat table Durbin Watson dengan n = 100 dan k = 5 (k adalah jumlah

variabel independen) maka diperoleh dl = 1.571 dan du = 1.780, maka 4-du = 2.220, jadi du <

dw < 4-du = 1.787 < 2.271 < 2.220 maka dapat disimpulkan tidak terjadi autokorelasi dalam

model regresi penelitian ini.

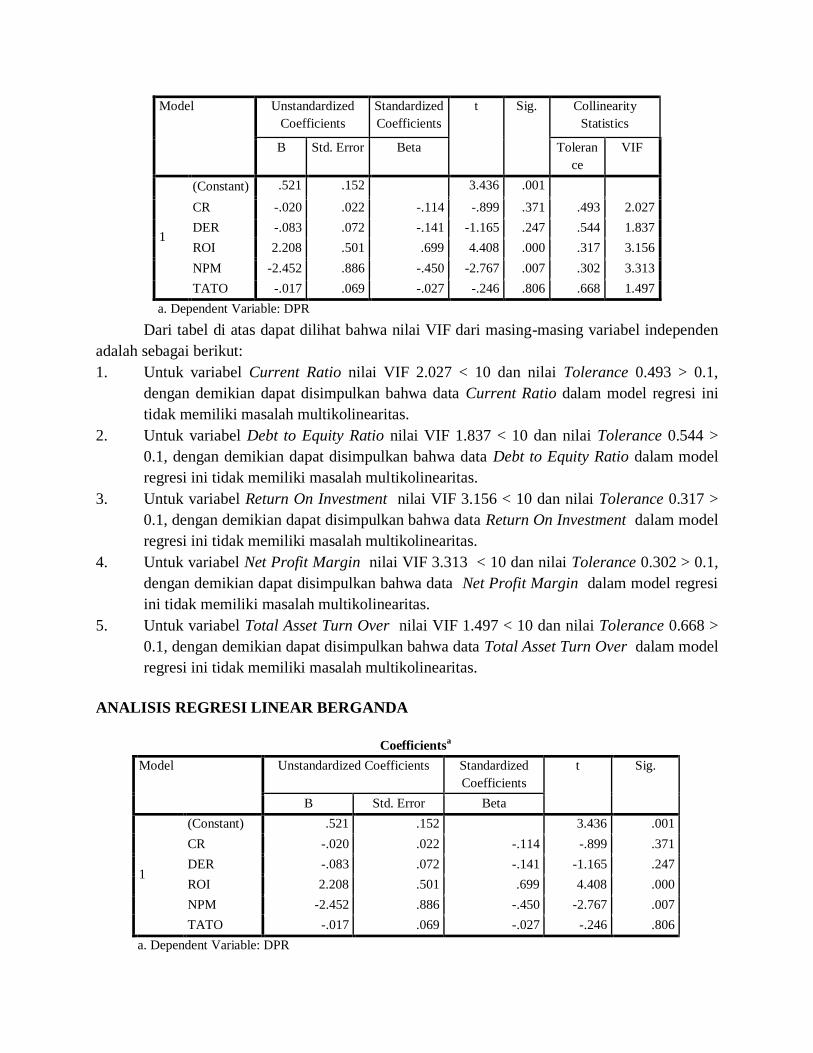

UJI MULTIKOLONIERITAS

Coefficientsa

Model Unstandardized

Coefficients

Standardized

Coefficients

t Sig. Collinearity

Statistics

B Std. Error Beta Toleran

ce

VIF

1

(Constant) .521 .152 3.436 .001

CR -.020 .022 -.114 -.899 .371 .493 2.027

DER -.083 .072 -.141 -1.165 .247 .544 1.837

ROI 2.208 .501 .699 4.408 .000 .317 3.156

NPM -2.452 .886 -.450 -2.767 .007 .302 3.313

TATO -.017 .069 -.027 -.246 .806 .668 1.497

a. Dependent Variable: DPR

Dari tabel di atas dapat dilihat bahwa nilai VIF dari masing-masing variabel independen

adalah sebagai berikut:

1. Untuk variabel Current Ratio nilai VIF 2.027 < 10 dan nilai Tolerance 0.493 > 0.1,

dengan demikian dapat disimpulkan bahwa data Current Ratio dalam model regresi ini

tidak memiliki masalah multikolinearitas.

2. Untuk variabel Debt to Equity Ratio nilai VIF 1.837 < 10 dan nilai Tolerance 0.544 >

0.1, dengan demikian dapat disimpulkan bahwa data Debt to Equity Ratio dalam model

regresi ini tidak memiliki masalah multikolinearitas.

3. Untuk variabel Return On Investment nilai VIF 3.156 < 10 dan nilai Tolerance 0.317 >

0.1, dengan demikian dapat disimpulkan bahwa data Return On Investment dalam model

regresi ini tidak memiliki masalah multikolinearitas.

4. Untuk variabel Net Profit Margin nilai VIF 3.313 < 10 dan nilai Tolerance 0.302 > 0.1,

dengan demikian dapat disimpulkan bahwa data Net Profit Margin dalam model regresi

ini tidak memiliki masalah multikolinearitas.

5. Untuk variabel Total Asset Turn Over nilai VIF 1.497 < 10 dan nilai Tolerance 0.668 >

0.1, dengan demikian dapat disimpulkan bahwa data Total Asset Turn Over dalam model

regresi ini tidak memiliki masalah multikolinearitas.

ANALISIS REGRESI LINEAR BERGANDA

Coefficientsa

Model Unstandardized Coefficients Standardized

Coefficients

t Sig.

B Std. Error Beta

1

(Constant) .521 .152 3.436 .001

CR -.020 .022 -.114 -.899 .371

DER -.083 .072 -.141 -1.165 .247

ROI 2.208 .501 .699 4.408 .000

NPM -2.452 .886 -.450 -2.767 .007

TATO -.017 .069 -.027 -.246 .806

a. Dependent Variable: DPR

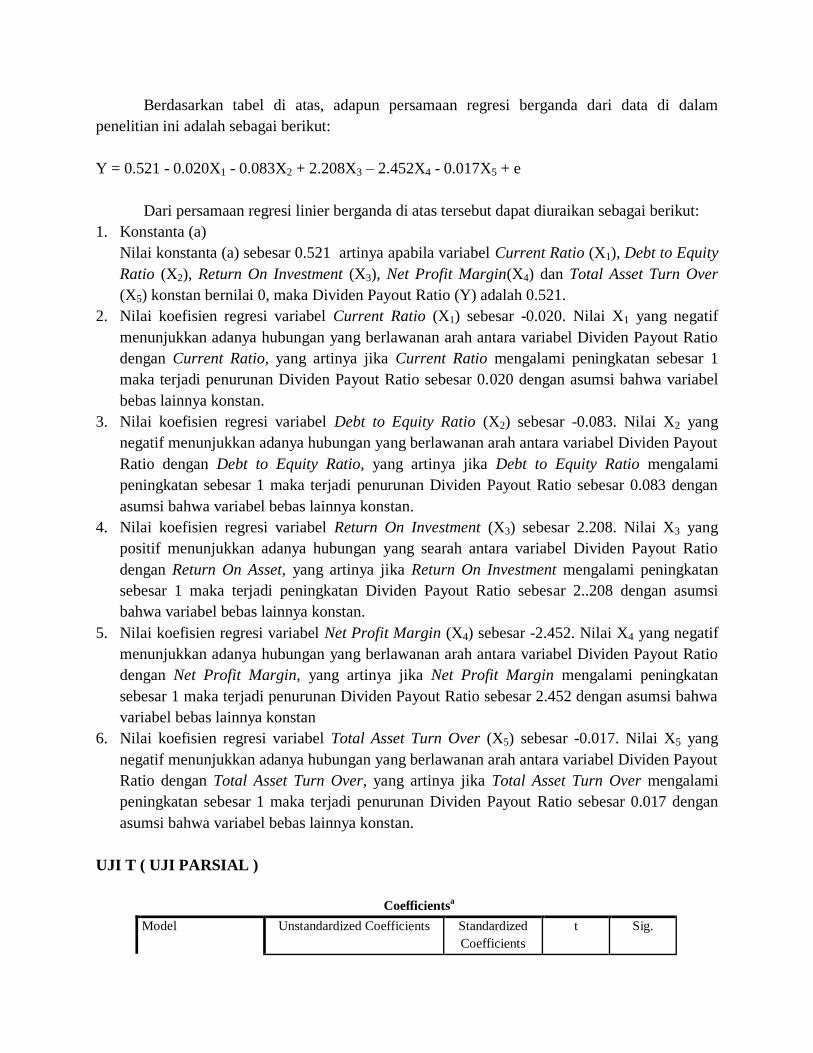

Berdasarkan tabel di atas, adapun persamaan regresi berganda dari data di dalam

penelitian ini adalah sebagai berikut:

Y = 0.521 - 0.020X1 - 0.083X2 + 2.208X3 – 2.452X4 - 0.017X5 + e

Dari persamaan regresi linier berganda di atas tersebut dapat diuraikan sebagai berikut:

1. Konstanta (a)

Nilai konstanta (a) sebesar 0.521 artinya apabila variabel Current Ratio (X1), Debt to Equity

Ratio (X2), Return On Investment (X3), Net Profit Margin(X4) dan Total Asset Turn Over

(X5) konstan bernilai 0, maka Dividen Payout Ratio (Y) adalah 0.521.

2. Nilai koefisien regresi variabel Current Ratio (X1) sebesar -0.020. Nilai X1 yang negatif

menunjukkan adanya hubungan yang berlawanan arah antara variabel Dividen Payout Ratio

dengan Current Ratio, yang artinya jika Current Ratio mengalami peningkatan sebesar 1

maka terjadi penurunan Dividen Payout Ratio sebesar 0.020 dengan asumsi bahwa variabel

bebas lainnya konstan.

3. Nilai koefisien regresi variabel Debt to Equity Ratio (X2) sebesar -0.083. Nilai X2 yang

negatif menunjukkan adanya hubungan yang berlawanan arah antara variabel Dividen Payout

Ratio dengan Debt to Equity Ratio, yang artinya jika Debt to Equity Ratio mengalami

peningkatan sebesar 1 maka terjadi penurunan Dividen Payout Ratio sebesar 0.083 dengan

asumsi bahwa variabel bebas lainnya konstan.

4. Nilai koefisien regresi variabel Return On Investment (X3) sebesar 2.208. Nilai X3 yang

positif menunjukkan adanya hubungan yang searah antara variabel Dividen Payout Ratio

dengan Return On Asset, yang artinya jika Return On Investment mengalami peningkatan

sebesar 1 maka terjadi peningkatan Dividen Payout Ratio sebesar 2..208 dengan asumsi

bahwa variabel bebas lainnya konstan.

5. Nilai koefisien regresi variabel Net Profit Margin (X4) sebesar -2.452. Nilai X4 yang negatif

menunjukkan adanya hubungan yang berlawanan arah antara variabel Dividen Payout Ratio

dengan Net Profit Margin, yang artinya jika Net Profit Margin mengalami peningkatan

sebesar 1 maka terjadi penurunan Dividen Payout Ratio sebesar 2.452 dengan asumsi bahwa

variabel bebas lainnya konstan

6. Nilai koefisien regresi variabel Total Asset Turn Over (X5) sebesar -0.017. Nilai X5 yang

negatif menunjukkan adanya hubungan yang berlawanan arah antara variabel Dividen Payout

Ratio dengan Total Asset Turn Over, yang artinya jika Total Asset Turn Over mengalami

peningkatan sebesar 1 maka terjadi penurunan Dividen Payout Ratio sebesar 0.017 dengan

asumsi bahwa variabel bebas lainnya konstan.

UJI T ( UJI PARSIAL )

Coefficientsa

Model Unstandardized Coefficients Standardized

Coefficients

t Sig.

B Std. Error Beta

1

(Constant) .521 .152 3.436 .001

CR -.020 .022 -.114 -.899 .371

DER -.083 .072 -.141 -1.165 .247

ROI 2.208 .501 .699 4.408 .000

NPM -2.452 .886 -.450 -2.767 .007

TATO -.017 .069 -.027 -.246 .806

a. Dependent Variable: DPR

Dari data tabel di atas dapat diuraikan sebagai berikut:

1. Pengaruh Current Ratio terhadap Dividen Payout Ratio

Variabel Current Ratio memiliki nilai thitung = -0.899 < ttabel 1.985 dengan derajat

kebebasan n – k – 1 = 100– 5 – 1 = 94 dan nilai signifikansi 0.371 yang lebih besar dari α =

0.05 maka Hipotesis ditolak. Dengan demikian dapat dikatakan bahwa variabel independen

yang berupa Current Ratio tidak memiliki pengaruh yang signifikan terhadap Dividen Payout

Ratio.

2. Pengaruh Debt to Equity Ratio terhadap Dividen Payout Ratio

Variabel Debt to Equity Ratio memiliki nilai thitung = -1.165 < ttabel 1.985 dengan derajat

kebebasan n – k – 1 = 100 – 5 – 1 = 94 dan nilai signifikansi 0.247 yang lebih besar dari α =

0.05 maka Hipotesis ditolak. Dengan demikian dapat dikatakan bahwa variabel independen

yang berupa Debt to Equity Ratio tidak memiliki pengaruh yang signifikan terhadap Dividen

Payout Ratio.

3. Pengaruh Return On Investment terhadap Dividen Payout Ratio

Variabel Return On Investment memiliki nilai thitung = 4.408 > ttabel 1.985 dengan derajat

kebebasan n – k – 1 = 100 – 5 – 1 = 94 dan nilai signifikansi 0.000 yang lebih kecil dari α =

0.05 maka Hipotesis diterima. Dengan demikian dapat dikatakan bahwa variabel independen

yang berupa Return On Investment memiliki pengaruh yang signifikan terhadap Dividen

Payout Ratio.

4. Pengaruh Net Profit Margin terhadap Dividen Payout Ratio

Variabel Net Profit Margin memiliki nilai thitung = -2.757 > ttabel 1.985 dengan derajat

kebebasan n – k – 1 = 100 – 5 – 1 = 94 dan nilai signifikansi 0.007 yang lebih kecil dari α =

0.05 maka Hipotesis diterima. Dengan demikian dapat dikatakan bahwa variabel independen

yang berupa Net Profit Margin memiliki pengaruh negatif yang signifikan terhadap Dividen

Payout Ratio.

5. Pengaruh Total Asset Turn Over terhadap Dividen Payout Ratio

Variabel Total Asset Turn Over memiliki nilai thitung = -0.246 < ttabel 1.985 dengan derajat

kebebasan n – k – 1 = 100 – 5 – 1 = 94 dan nilai signifikansi 0.806 yang lebih besar dari α =

0.05 maka Hipotesis ditolak. Dengan demikian dapat dikatakan bahwa variabel independen

yang berupa Total Asset Turn Over tidak memiliki pengaruh yang signifikan terhadap

Dividen Payout Ratio.

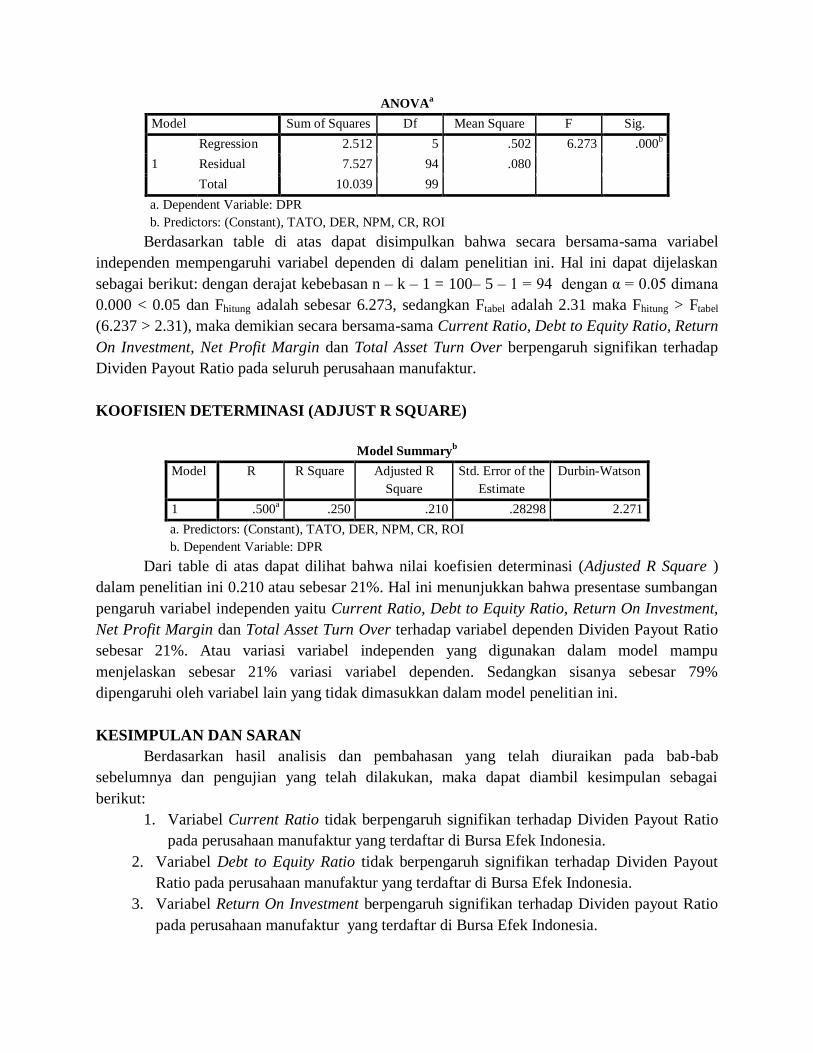

UJI F ( UJI SIMULTAN )

ANOVAa

Model Sum of Squares Df Mean Square F Sig.

1

Regression 2.512 5 .502 6.273 .000b

Residual 7.527 94 .080

Total 10.039 99

a. Dependent Variable: DPR

b. Predictors: (Constant), TATO, DER, NPM, CR, ROI

Berdasarkan table di atas dapat disimpulkan bahwa secara bersama-sama variabel

independen mempengaruhi variabel dependen di dalam penelitian ini. Hal ini dapat dijelaskan

sebagai berikut: dengan derajat kebebasan n – k – 1 = 100– 5 – 1 = 94 dengan α = 0.05 dimana

0.000 < 0.05 dan Fhitung adalah sebesar 6.273, sedangkan Ftabel adalah 2.31 maka Fhitung > Ftabel

(6.237 > 2.31), maka demikian secara bersama-sama Current Ratio, Debt to Equity Ratio, Return

On Investment, Net Profit Margin dan Total Asset Turn Over berpengaruh signifikan terhadap

Dividen Payout Ratio pada seluruh perusahaan manufaktur.

KOOFISIEN DETERMINASI (ADJUST R SQUARE)

Model Summaryb

Model R R Square Adjusted R

Square

Std. Error of the

Estimate

Durbin-Watson

1 .500a .250 .210 .28298 2.271

a. Predictors: (Constant), TATO, DER, NPM, CR, ROI

b. Dependent Variable: DPR

Dari table di atas dapat dilihat bahwa nilai koefisien determinasi (Adjusted R Square )

dalam penelitian ini 0.210 atau sebesar 21%. Hal ini menunjukkan bahwa presentase sumbangan

pengaruh variabel independen yaitu Current Ratio, Debt to Equity Ratio, Return On Investment,

Net Profit Margin dan Total Asset Turn Over terhadap variabel dependen Dividen Payout Ratio

sebesar 21%. Atau variasi variabel independen yang digunakan dalam model mampu

menjelaskan sebesar 21% variasi variabel dependen. Sedangkan sisanya sebesar 79%

dipengaruhi oleh variabel lain yang tidak dimasukkan dalam model penelitian ini.

KESIMPULAN DAN SARAN

Berdasarkan hasil analisis dan pembahasan yang telah diuraikan pada bab-bab

sebelumnya dan pengujian yang telah dilakukan, maka dapat diambil kesimpulan sebagai

berikut:

1. Variabel Current Ratio tidak berpengaruh signifikan terhadap Dividen Payout Ratio

pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

2. Variabel Debt to Equity Ratio tidak berpengaruh signifikan terhadap Dividen Payout

Ratio pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

3. Variabel Return On Investment berpengaruh signifikan terhadap Dividen payout Ratio

pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

4. Variabel Net Profit Margin berpengaruh negatif terhadap Dividen Payout Ratio pada

perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

5. Variabel Total Asset turn Over tidak berpengaruh signifikan terhadap Dividen Payout

Ratio pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

6. Current Ratio, Debt to Equtiy Ratio, Return On Investment, Net Profit Margin dan

Total Asset Turn Over secara bersama-sama berpengaruh signifikan terhadap Dividen

Payout Ratio pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

KETERBATASAN PENELITIAN

Penelitian ini memiliki beberapa keterbatasan, antara lain:

1. Faktor-faktor yang mempengaruhi Dividen Payout Ratio dalam penelitian ini hanya terdiri

dari lima variabel, yaitu Current Ratio, Debt to Equity Ratio, Return On Investment, Net

Profit Margin dan Total Asset Turn Over, sedangkan masih banyak faktor lain yang

mempengaruhi Dividen Payout ratio.

2. Sampel dalam penelitian ini dilakukan seluruh perusahaan manufaktur yang terdaftar di Bursa

Efek Indonesia.

3. Penelitian ini dilakukan dengan mengambil sampel hanya pada empat periode penelitian, yaitu

periode 2010-2013.

SARAN

Berdasarkan hasil pembahasan penelitian dan kesimpulan di atas maka dapat diberikan

saran-saran sebagai berikut:

1. Variabel yang digunakan untuk penelitian ini sedikit, yaitu hanya lima variabel, oleh sebab itu

pada penelitian selanjutnya dapat menambahkan variabel lainnya yang berhubungan dengan

Dividen Payout Ratio. Sehingga dapat memberikan gambaran yang lebih luas mengenai

faktor apa saja yang mempengaruhi Dividen Payout Ratio selain Current Ratio, Debt to

Equity Ratio, Return On Investment, Net Profit Margin dan Total Asset Turn Over.

2. Bagi penelitian selanjutnya, disarankan untuk memperpanjang periode penelitian untuk

memprediksi besarnya laba yang akan dibagikan kepada pemegang saham untuk tahun

mendatang.

3. Diharapkan pada penelitian selanjutnya untuk menggunakan jenis perusahaan lain sebagai

objek penelitian.

DAFTAR PUSTAKA

Antung Noor Asiah (2015). Analisis Pengaruh Current Ratio, Quick Ratio, Debt To Equity Ratio

dan Return On Equity Terhadap Deviden Payout Ratio (Studi Empiris Pada

Perusahaan Manufaktur di BEI. Jurnal Ilmu-Ilmu Sosial, Vol.7 No.1 Februari 2015.

Ardiyos, (2006). Kamus Besar Akuntansi. Jakarta : Citra Harta Prima.

Bambang, Riyanto (2001). Dasar-Dasar Pembelanjaan Perusahaan, Edisi Keempat, Cetakan

Ketujuh, BPFE Yogyakarta, Yogyakarta.

Baridwan, Z , (2010). Intermediate Accounting Edisi 8. Yogyakarta: BPFE.

Damayanti, Susana dan Achyani, Fatchan (2006). Analisis Pengaruh Investasi, Likuiditas,

Profitabilitas, Pertumbuhan Perusahaan, dan Ukuran Perusahaan terhadap Kebijakan

Deviden Payout Ratio (Studi Empiris Pada Perusahaan Manufaktur yang Terdaftar di

BEJ). Jurnal Akuntansi dan Keuangan, Vol 5, No.1, Hal:51-62.

Darmadji, Tjipto dan Hendi M Fakhruddin,(2006).”Pasar modal di Indonesia; Pendekatan

Tanya Jawab”. Edisi 2, Salemba Empat, Jakarta.

Darsono dan Ashari, (2005), Pedoman Praktis Memahami Laporan Keuangan. Yogyakarta :

Penerbit Andi Yogyakarta.

Deitiana, T (2013). Pengaruh Current Ratio, Return On Equity, dan Total Asset Turn Over

Terhadap Deviden Payout Ratio dan Implikasi pada Harga Saham Perusahaan LQ-

45. Jurnal Bisnis dan Akuntansi ISSN:1410-9875, Vol 15 No.1, Juni 2013; 82-88.

Fahmi, Irham (2012). Analisis laporan keuangan. Bandung: Alfabeta.

Gitman, Lawrence J. 2003. Fundamental of Investing International. 10th ed., International

Editions Financial Series. Boston: Addison-Wesley.

Ghozali, Imam. 2006. Aplikasi Analisis Multivariate Dengan Program SPSS. Semarang:

Universitas Diponegoro.

Ghozali Imam (2013). Aplikasi Analisis Multivariate Dengan Program SPSS 21 Edisi 7. Penerbit

: Universitas Ponegoro ISBN 979.704.015.1.

Hadiwidjaja, Rini D dan Triani, Lely F. (2009). Pengaruh Profitabilitas Terhadap Dividend

Payout Ratio Pada Perusahaan Manufaktur di Indonesia. Jurnal Organisasi dan

Manajemen; Vol 5 No 2 ;49-54.

Halim, (2008). Statistika Terapan Untuk Penelitian. Bandung: Alfabeta.

Halsey Robert F, Subramanyam, K.R, Wild, John J. (2005). Analisis Laporan Keuangan Edisi ke

8 Buku 2. Jakarta : Salemba Empat.

Home, James C. Van dan John Wachowics, Jr, (2005). Prinsip-prinsip manajemen keuangan.

Buku Satu, Edisi Kedua Belas, alih bahasa oleh Dewi Fitriasari dan Deny Arnos

Kwary. Jakarta : Salemba Empat.

Home, James C. Van dan John Wachowics, Jr, (2007). Prinsip-Prinsip Manajemen Keuangan.

Edisi 12 Buku 2. Jakarta: Salemba Empat.

Hardinugroho, Agung. (2012). Analisis Faktor-Faktor yang Mempengaruhi DPR Pada

Perusahaan Manufaktur di BEI 2009-2011.

Hasan, Iqbal. 2010. Analisis Data Penelitian dengan Statistik. Jakarta: PT Bumi Aksara

Junaidi, Nasir dan Wiguna (2014). Pengaruh Return On Equity, Cash Ratio, Debt To Equity

Ratio dan Earning Per Share Terhadap Deviden Payout Ratio Pada Perusahaan

Jakarta Islamic Index yang di Listing di BEI Periode 2008-2012. JOM FEKON; Vol 1

No.2.

Kieso Donald D, Weygandt Jerry J, Warfield Terry D. (2007). Akuntansi Intermediate Edisi

Kedua Belas Jilid 2. Jakarta : Penerbit Erlangga.

Kowanda, D dan Nawawi, K. (2014). Determinan Deviden Payout Ratio Pada Emiten LQ-45 Di

BEI. Jurnal Ekonomi Bisnis ISSN; Vol 8 No.1; 1-12.

Lisa M dan Clara D, (2009). Analisis Pengaruh Cash Position, Debt to Equity Ratio, Ratiodan

Return on Asset Terhadap Deviden Payout Ratio. Jurnal Manajemen Bisnis, Vol.2,No,1,

Januari 2009; 1-6.

Muhammad, Asril Arilaha, (2009). Pengaruh Free Cash Flow, Profitabilitas, Likuiditas, dan

Leverage terhadap Kebijakan Deviden. Jurnal Keuangan dan Perbankan, Vol 13, No 1

Januari 2009;78-87.

Mukodim Didin, Septiana Elin (2011). Faktor-Faktor yang Berpengaruhb Terhadap Kebijakan

Deviden Pada Perusahaan Industri Barang Konsumsi di BEI. Bibliography (2000-2011).

Nafi’ Inayati Zahro (2009). Analisis Pengaruh Set Kesempatan Investasi Terhadap Kebijakan

Deviden dan Leverage Perusahaan. Jurnal Sosial dan Budaya, Vol 2, No.2 Juni 2009.

Nor Apandi, (2013). Analisis Pengaruh Current Ratio, Debt To Equity Ratio, Total Asset Turn

Over, Return On Investment Terhadap Deviden Payout Ratio Pada Perusahaan

Otomotif yang Terdaftar Di BEI Periode 2009-2011. Jurnal Universitas Maritim

Raja Ali Haji.

Noviana (2013). Pengaruh EPS, CFOPS, CR, dan GROWTH Terhadap Deviden Payout Ratio

Pada Perusahaan Manufaktur yang terdaftar di BEI Periode 2008-2011. Jurnal

Universitas Maritim Raja Ali Haji.

Parica, Roni dkk. (2013). Pengaruh Laba Bersih, Arus Kas Operasi, Likuiditas dan Profitabilitas

Terhadap Kebijakan Deviden Pada Perusahaan Automotive and Allied Product yang

Terdaftar Di Bursa Efek Indonesia. Jurnal Akuntansi Universitas Riau Vol 2 No.1.

Prastowo Dwi. Akuntan dan Juliaty Rifka,(2005). Analisis Laporan Keuangan Konsep dan

Aplikasi Edisi Kedua. Yogyakarta : Unit Penerbit dan Percetakan Sekolah Tinggi Ilmu

Manajemen YKPN

Prawira Ismawan Y, Dzulkirom Moh.AR dan Wi Endang (2014). Pengaruh Leverage,

Likuiditas, Profitabilitas dan Ukuran perusahaan Terhadap Kebijakan Deviden.

Jurnal Administrasi Bisnis, Vol 15 No 1 Oktober 2014.

Priyatno, Dwi. 2011. SPSS Analisis Statistik Data. Yogyakarta: Mediakom

Rahayuningtyas S dan Handayani, Ragil S. (2014). Pengaruh Rasio-Rasio Keuangan Terhadap

Deviden Payout Ratio Pada Perusahaan yang di Listing di BEI 2009-2011. Jurnal

Administrasi Bisnis; Vol 7.

Sartono, R A (2010). Manajemen Keuangan Teori dan Aplikasi Edisi 4. Yogyakarta: BPFE.

Sitanggang J.P, (2013). Manajemen Keuangan Perusahaan Lanjutan. Penerbit Mitra Wacana

Media.

Sugiyono, (2008), Metode Penelitian Kuantitatif, Kualitatif dan R & D, Penerbit Alfabeta,

Bandung.

Sugiyono, (2009). Metode penelitian bisnis. (pendekatan kualitatif, kuantitatif dan R&D).

Alfabeta : Bandung.

Sujoko dan Subiantoro Ugy. (2007). Pengaruh Struktur Kepemilikan Saham, Leverage, Faktor

Intern dan Faktor Eksternal Terhadap Nilai Perusahaan (Studi Empiris Pada

Perusahaan Manufaktur dan Non Manufaktur di Bursa Efek Jakarta). Jurnal Ekonomi

Manajemen- Universitas Kristen Putra.

Suwetja Gede, I. Pengaruh Cash Ratio, Return On Investment, Return On Equity Terhadap

Deviden Payout Ratio Pada Perusahaan Manufaktur di BEI Indonesia Periode 2007-

2010.

Stice, Earl K, Stice, James D dan Skousen K Fred (2009). Intermediate Accounting Akuntansi

Keuangan. Buku 2. Jakarta: Salemba Empat.

Van Horned and Wachowics, JR (2010). Prinsip-Prinsip Manajemen Keuangan. Jakarta:

Salemba Empat.

Warsono, (2003). Manajemen Keuangan Perusahaan. Jilid Satu. Malang:Bayumedia.

Wild, Jhon, dan Subramanyam (2004). Analisis Laporan Keuangan. Edisi 5 Buku 1. Jakarta:

Salemba Empat.

Weygandt Jerry J, Kieso Donald E, dan Kimmel Paul D (2008). Pengantar Akuntansi Edisi 7

Buku 2. Jakarta: Salemba Empat.

Weston,Fred and Eugene F Brigham. (2004). Manajemen Keuangan. Jakarta : Erlangga.