pengaruh current ratio, debt to equity ratio, …repository.umrah.ac.id/2026/1/jurnal rika...

TRANSCRIPT

1

PENGARUH CURRENT RATIO, DEBT TO EQUITY RATIO,

EARNING PER SHARE, RETURN ON ASSET, DAN DIVIDEND PAYOUT

RATIO TERHADAP NILAI PERUSAHAAN PADA PERUSAHAAN

MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK INDONESIA

PERIODE 2013-2015

Rika Erradiana1

, Asri Eka Ratih2 , Sri Ruwanti

3

Jurusan Akuntansi, Fakultas Ekonomi, Universitas Maritim Raja Ali Haji

(UMRAH), Tanjungpinang, Kepulauan Riau.

Email : [email protected]

ABSTRAK

Nilai perusahaan adalah kondisi yang telah dicapai perusahaan dari

kepercayaan masyarakat dan mencerminkan harga yang bersedia dibayar oleh

investor yang dicerminkan oleh harga saham. Tujuan utama penelitian ini adalah

untuk mengetahui pengaruh current ratio, debt to equity ratio, earning per share,

return on asset, dan dividend payout ratio terhadap nilai perusahaan pada

perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2013-2015.

Metode pengambilan sampel penelitian ini adalah purposive sampling dan

didapatkan 24 sampel yang memenuhi kriteria dari 138 perusahaan yang menjadi

data observasi. Teknis analisis yang digunakan dalam penelitian ini adalah

analisis regresi linier berganda. Hasil penelitian ini menunjukkan bahwa current

ratio tidak berpengaruh terhadap nilai perusahaan, debt to equity ratio, return on

asset, dividend payout ratio berpengaruh terhadap nilai perusahaan, dan earning

per share berpengaruh negatif terhadap nilai perusahaan.

Kata kunci : Nilai Perusahaan, Current Ratio, Debt To Equity Ratio, Earning Per

Share, Return On Asset, dan Dividend Payout Ratio.

2

PENDAHULUAN

Suatu perusahaan didirikan memiliki suatu tujuan tertentu, salah satu

tujuannya yaitu memaksimalkan nilai perusahaan. Dengan memaksimalkan nilai

perusahaan, berarti juga memaksimalkan kemakmuran pemegang saham yang

merupakan tujuan utama perusahaan dan menarik minat investor dalam

menanamkan sahamnya. Nilai Perusahaan merupakan kondisi tertentu yang telah

dicapai oleh suatu perusahaan sebagai gambaran dari kepercayaan masyarakat

terhadap perusahaan setelah melalui suatu proses kegiatan selama beberapa tahun,

yaitu sejak perusahaan tersebut didirikan sampai dengan saat ini (Rudangga dan

Sudiarta, 2016). Masyarakat menilai dengan bersedia membeli saham perusahaan

dengan harga tertentu sesuai dengan persepsi dan keyakinannya. Nilai perusahaan

yang meningkat merupakan prestasi bagi pemiliknya.

Tujuan utama perusahaan Go Public adalah meningkatkan kemakmuran

pemilik atau para pemegang saham melalui peningkatan nilai perusahaan

(Solvator,2005). Informasi penilaian saham sangat penting diketahui investor

dalam memutuskan keinginannya untuk berinvestasi dalam pasar modal.

Rumusan masalah dalam penelitian ini yaitu untuk mengetahui pengaruh

Current Ratio, Debt to Equity Ratio, Earning Per Share, Return On Asset, dan

Dividen Payout Ratio terhadap nilai perusahaan pada perusahaan manufaktur yang

terdaftar di Bursa Efek Indonesia periode 2013-2015 baik secara parsial maupun

simultan. Sedangkan tujuan dari penelitian ini adalah untuk menganalisis

pengaruh Current Ratio, Debt to Equity Ratio, Earning Per Share, Return On

Asset, dan Dividen Payout Ratio terhadap nilai perusahaan.

KAJIAN PUSTAKA, KERANGKA PEMIKIRAN, DAN HIPOTESIS

Nilai Perusahaan

Nilai perusahaan merupakan salah satu variabel yang dipertimbangkan

seorang investor dalam menentukan saham mana yang akan dibeli. Nilai

perusahaan menjadi persepsi investor dalam menanamkan modalnya, yang

dikaitkan dengan harga saham. Price to Book Value adalah hasil perbandingan

antara harga pasar saham dengan nilai buku per lembar saham. Price to book

3

value yang tinggi mengindikasikan kemakmuran pemegang saham juga tinggi.

Rasio ini menggambarkan seberapa besar pasar menghargai nilai buku saham

suatu perusahaan. Nilai perusahaan dapat dirumuskan sebagai berikut (Harmono,

2009:50):

PBV =

Menurut Harmono (2015:56) nilai buku per lembar (book value per share)

bisa dihitung dengan menggunakan rumus sebagai berikut:

Nilai Buku Per Lembar =

Current Ratio

Current ratio (rasio lancar) merupakan rasio yang sangat berguna untuk

mengukur kemampuan perusahaan dalam hal melunasi kewajiban-kewajiban

jangka pendeknya, di mana dapat diketahui hingga seberapa jauh sebenarnya

jumlah aktiva lancar perusahaan dapat menjamin utang lancarnya. Current ratio

ini membandingkan aktiva lancar dengan hutang lancar. Rumus yang digunakan

untuk menghitung rasio lancar adalah (Hery, 2016):

Current Ratio =

Debt to Equity Ratio

Debt to equity ratio (DER) adalah rasio yang menggambarkan

perbandingan antara utang dan ekuitas dalam pendanaan perusahaan yang

menunjukkan kemampuan modal sendiri perusahaan untuk memenuhi seluruh

kewajibannya. Menurut Kasmir (2008:158) DER merupakan rasio utang yang

digunakan untuk mengukur perbandingan antara total utang dengan total modal.

Debt to Equity Ratio dihitung dengan:

Debt to Equity Ratio =

Earning Per Share

Earning Per Share (EPS) (Pendapatan Perlembar Saham) adalah bentuk

pemberian keuntungan yang diberikan kepada pemegang saham dari setiap lembar

4

Nilai Perusahaan

(Y)

saham yang dimiliki (Fahmi, 2012:96). Rumus yang digunakan untuk menghitung

Earning Per Shareadalah (Harmono, 2013):

Earning Per Share (EPS) =

Return On Asset

ROA mencerminkan kemampuan perusahaan menghasilkan laba

berdasarkan aset yang dimiliki (Triagustina,2014). Rumus yang digunakan untuk

menghitung Return On Asset adalah (Hery,2016):

Return On Asset =

Dividend Payout Ratio

Kebijakan Dividen adalah presentase laba yang dibayarkan kepada para

pemegang saham dalam bentuk dividen tunai, penjagaan stabilitas dividen waktu

ke waktu, pembagian dividensaham, dan pembelian kembali saham (Harmono,

2014:12). Rumus yang digunakan untuk mengukur Dividend Payout Ratio adalah

(Nidar, 2015 : 256):

Dividend Payout Ratio =

Kerangka Pemikiran

Sumber: Data Olahan Penulis, 2018

Current Ratio

(X1)

Debt To Equity

Ratio(X2)

(X2)

Earning per share

(X3)

Return On Asset

(X4)

Dividend Payout

Ratio(X5)

5)

H1

H2

H3

H4

H5

H6

5

Pengembangan Hipotesis

Pengaruh Current Ratio terhadap Nilai Perusahaan

Current Ratio merupakan rasio yang sangat berguna untuk mengukur

kemampuan perusahaan dalam melunasi kewajiban-kewajiban jangka pendeknya.

Current Ratio memberikan informasi tentang kemampuan dari aktiva lancar untuk

menutupi hutang lancar. Current ratio mengukur tingkat likuiditas suatu

perusahaan. Semakin tinggi likuiditas sebuah perusahaan maka semakin tinggi

tingkat CR nya. Dengan tingkat CR yang tinggi mencerminkan kecukupan kas

sehingga semakin likuid suatu perusahaan di mata investor sehingga dapat

berpengaruh kepada Nilai Perusahaan. Berdasarkan penjelasan di atas dapat

ditarik hipotesis sebagai berikut:

H1 : Diduga Current Ratio berpengaruh terhadap nilai perusahaan

Pengaruh Debt to Equity Ratio terhadap Nilai Perusahaan

Debt to equity ratio (DER) merupakan rasio yang digunakan untuk menilai

hutang dengan ekuitas (Kashmir,2013). Perusahaan yang meningkatkan utang

dianggap sebagai perusahaan yang mempunyai prospek di masa yang akan

datang, sehingga dapat meningkatkan kepercayaan investor dengan menunjukkan

tingkat pengembalian saham yang akan meningkatkan nilai perusahaan.

Perusahaan dengan prospek yang menguntungkan akan mencoba menghindari

penjualan saham dan mengusahakan modal baru dengan cara lain yaitu dengan

menggunakan hutang (Anggraini, 2010). Berdasarkan penjelasan di atas dapat

ditarik hipotesis sebagai berikut:

H2 : Diduga Debt to Equity Ratio berpengaruh terhadap nilai perusahaan

Pengaruh Earning Per Share terhadap Nilai Perusahaan

EPS yang besar menandakan kemampuan perusahaan lebih besar dalam

menghasilkan keuntungan bersih dari setiap lembar saham. Apabila EPS

perusahaan tinggi, maka akan semakin banyak investor yang akan membeli saham

tersebut sehingga meningkatkan harga saham, dengan semakin meningkatnya

harga saham perusahaan, maka akan meningkat nilai PBV. Apabila EPS

perusahaan tinggi, maka akan semakin banyak investor yang akan membeli saham

6

tersebut sehingga meningkatkan harga saham, dengan semakin meningkatnya

harga saham perusahaan, maka akan meningkatkan nilai PBV (Sandrawati,2016).

Berdasarkan penjelasan tersebut dapat ditarik hipotesis sebagai berikut:

H3 : Diduga Earning Per Share berpengaruh terhadap nilai perusahaan

Pengaruh Return On Asset terhadap Nilai Perusahaan

ROA merupakan rasio profitabilitas yang menjadi suatu indikator kinerja

keuangan yang dilakukan manajemen dalam mengelola kekayaan yang dimiliki

perusahaan untuk memperoleh laba yang dihasilkan. Menurut Hery (2012:228)

“semakin tinggi hasil pengembalian atas aset bnerarti semakin tinggi pula jumlah

laba bersih yang dihasilkan dari setiap rupiah dana yang tertanam dalam total aset.

Profit yang tinggi suatu perusahaan diiindikasi perusahaan tersebut memiliki

prospek yang baik dan berdampak pada naiknya harga saham sehingga dapat

meningkatkan nilai perusahaan. Berdasarkan penjelasan tersebut dapat ditarik

hipotesis sebagai berikut:

H4 : Diduga Return On Asset berpengaruh terhadap nilai perusahaan

Pengaruh Dividend Payout Ratio terhadap Nilai Perusahaan

Kebijakan dividen yang diukur dengan dividend payout ratio merupakan

keputusan yang berkaitan dengan penggunaan laba yang menjadi hak para

pemegang saham dan laba dibagi sebagai dividen atau laba ditahan untuk

diinvestasikan kembali. Dividend Payout Ratio menunjukkan besaran dividen

yang akan dibagikan ke pemegang saham. Investor tertarik dengan rasio dividen

yang tinggi, berarti perusahaan mampu membagikan dividen yang tinggi sehingga

meningkatkan kesejahteraan pemegang saham dan investor tidak takut untuk

menanamkan modalnya karena dividen yang tinggi mampu mengembalikan

modal dan nilai resiko rendah. Berdasarkan penjelasan di atas dapat ditarik

hipotesis sebagai berikut:

H5 : Diduga return on asset berpengaruh terhadap nilai perusahaan

H6 : Diduga Current Ratio, Debt To Equity Ratio, Earning Per Share, Return

On Asset dan Dividend Payout Ratio berpengaruh terhadap nilai

perusahaan.

7

METODOLOGI PENELITIAN

Objek dan Ruang Lingkup Penelitian

Penelitian ini dilakukan pada perusahaan manufaktur yang terdaftar di

Bursa Efek Indonesia tahun 2013-2015. Objek penelitian ini adalah laporan

keuangan akhir tahun setiap perusahaan manufaktur. Penelitian bertujuan untuk

menemukan pengaruh current ratio, debt to equity ratio, earning per share, return

on asset, dan dividen payout ratio terhadap nilai perusahaan. Penelitian ini

dibatasi pada perusahaan yang laporan keuangannya memenuhi beberapa kriteria

yang akan dijelaskan pada kriteria pemilihan sampel.

Metode Penelitian

Metode penelitian ini adalah kuantitatif, dan data yang digunakan dalam

penelitian ini adalah data sekunder yang meliputi variabel-variabel independen

yaitu current ratio, debt to equity ratio, earning per share, return on asset, dan

dividend payout ratio, serta variabel dependennya yaitu nilai perusahaan pada

perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) peeriode

2013-2015. Informasi tentang data yang diperlukan diperoleh dari Laporan

Keuangan yang diunduh dari website resmi Bursa Efek Indonesia

(www.idx.co.id).

Teknik Penentuan Populasi dan Sampel

Menuruut Sugiyono (2013:85), metode yang digunakan untuk penentuan

sampel dalam penelitian ini adalah Purposive Sampling. Purposive Sampling

adalah teknik penentuan sampel dengan pertimbangan tertentu. Penelitian ini

menggunakan sampel yang terdapat di Bursa Efek Indonesia periode 2013-2015.

Kriteria yang ditetapkan dalam pengambilan sampel dalam penelitian ini adalah

sebagai berikut:

1. Perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) periode

2013-2015.

2. Perusahaan manufaktur yang mempublikasikan laporan keuangan secara

lengkap selama periode 2013-2015.

3. Perusahaan manufaktur yang menyajikan laporan keuangan dalam mata uang

rupiah (Rp) selama periode 2013-2015.

8

4. Perusahaan manufaktur yang mengalami laba selama periode 2013-2015.

5. Perusahaan manufaktur yang membagikan dividen secara berturut-turut

selama periode 2013-2015.

6. Perusahaan Manufaktur yang tidak mengalami stock split selama periode

2013-2015.

Metode Analisis Data

Metode analisis data dalam penelitian ini adalah analisis regresi linier

berganda.Dengan bantuan SPSS 21.0.dalam analisis ini, terdiri dari uji statistik

deskriptif, uji normalitas, uji asumsi klasik (multikoliniearitas, autokorelasi, dan

heterokedastisitas), dan uji hipotesis (uji t, uji f dan koefisien determinasi).

Metode ini digunakan untuk menjelaskan hubungan antara variabel terikat dengan

variabel-variabel bebas. Dalam penelitian ini, analisis regresi linier berganda

digunakan untuk mengetahui pengaruh current ratio, debt to equity ratio, earning

per share, return on asset, dan dividend payout ratio terhadap nilai perusahaan

pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2013-

2015.

HASIL PENELITIAN DAN PEMBAHASAN

Hasil Uji Analisis Statistik Deskriptif

Menururt Ghozali (2013 : 19), statistika deskriptif memberikan gambaran

atau deskripsi suatu data yang dilihat dari nilai rata-rata(mean), standar deviasi,

varian, maksimum, minimum, sum, range, kurtosis dan skewness (kemenangan

distribusi).

Tabel 1 Hasil Uji Analisis Statistik Deskriptif

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

NilaiPerusahaan 72 .320 58.481 5.20531 10.290817

CR 72 .654 13.350 3.57186 2.988327

DER 72 .071 2.258 .60647 .503111

EPS 72 9.015 8101.439 760.35573 1571.770417

ROA 72 .008 .402 .12541 .080573

DPR 72 .000 .999 .40504 .270631

Valid N (listwise) 72

Sumber : Data Olahan Penulis, 2018

9

Hasil Uji Normalitas

Menurut Ghozali (2013:260), Uji normalitas bertujuan untuk menguji

apakah model regresi, variabel pengganggu atau residual memiliki distribusi

normal. Uji Kolmogorov-Smirnov (K-S) dibuat dengan melihat signifikansi di

atas 0,05 berarti data berdistribusi normal.

Tabel 2 Hasil Uji Normalitas

One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

N 72

Normal Parametersa,b

Mean .0000000

Std. Deviation 3.49940318

Most Extreme Differences

Absolute .078

Positive .068

Negative -.078

Kolmogorov-Smirnov Z .659

Asymp. Sig. (2-tailed) .778

a. Test distribution is Normal.

b. Calculated from data.

Sumber : Data Olahan Penulis, 2018

Berdasarkan tabel 2 diatas dapat dilihat bahwa nilai Kolmogorov-Smirnov

adalah 0,659 dan signifikan pada 0,778 karena p-value = 0,778 > 0,05, maka H0

diterima yang berarti data residual berdistribusi secara normal.

Hasil Uji Multikolinearitas

Uji multikolinearitas bertujuan untuk menguji apakah model regresi

ditemukan adanya korelasi antar variabel bebas (independen).Model regresi yang

baik seharusnya tidak terjadi korelasi diantara variabel independen.

Multikolinearitas dapat dilihat dari (1) nilai tolerance dan lawannya (2) variance

inflation factor (VIF). Jika nilai tolerance > 0,1 dan VIF < 10 maka tidak terjadi

multikolinearitas (Ghozali, 2013:105).

Tabel 3 Hasil Uji Multikolinearitas

Coefficientsa

Model Collinearity Statistics

Tolerance VIF

10

1

(Constant)

CR .617 1.621

DER .575 1.739

EPS .815 1.227

ROA .737 1.357

DPR .837 1.195

a. Dependent Variable: NilaiPerusahaan

Berdasarkan hasil uji multikolinearitas pada tabel diatas dapat dilihat

bahwa dapat disimpulkan masing - masing variabel independen yaitu current

ratio, debt to equity ratio, earning per share, return on asset, dan dividend payout

ratio yang digunakan dalam penelitian ini memiliki nilai tolerance di atas 0,10

dan nilai VIF (variance inflation factor) di bawah 10 yang berarti model regresi

tidak terjadi masalah multikolinearitas.

Hasil Uji Autokorelasi

Menurut Ghozali (2009:79), Uji autokorelasi bertujuan menguji apakah

dalam model regresi linier ada korelasi antara kesalahan pengganggu pada periode

t dengan kesalahan periode t-1 sebelumnya. Salah satu cara yang dapat dilakukan

untuk mendeteksi adanya masalah autokorelasi pada data adalah dengan uji

Durbin-Watson. Model yang baik yaitu tidak adanya masalah autokorelasi dan

nilai DW terletak antara batas atas atau upper bound (du) dan (4-du).

Tabel 4 Hasil Uji Autokorelasi

Model Summaryb

Model R R Square Adjusted R

Square

Std. Error of the

Estimate

Durbin-Watson

1 .940a .884 .876 3.629537 1.776

a. Predictors: (Constant), DPR, CR, EPS, ROA, DER

b. Dependent Variable: NilaiPerusahaan

Sumber : Data Olahan Penulis, 2018

Berdasarkan hasil pengujian pada tabel 4.5 dapat diketahui bahwa nilai

DW adalah 1,776. Untuk memastikan apakah terdapat autokorelasi dalam

penelitian ini, maka dicari nilai DW tabel dengan n 72 dan variabel bebasnya 5.

Dengan ketentuan seperti dijelaskan menunjukkan nilai dL 1,4732 dan nilai dU

11

1,7688 sehingga dapat dihitung dU < DW < 4 - dU, yaitu 1,7688<1,776< 4 –

1,7688 = 1,7688<1,776< 2,2312 yang berarti bahwa koefisien autokorelasi sama

dengan nol, yaitu tidak ada autokorelasi dalam penelitian ini.

Hasil Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk menguji apakah dalam model

regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke

pengamatan yang lain jika sama disebut Homokedastisitas dan jika berbeda

disebut Heteroskedastisitas. Model regresi yang baik tidak mengandung

heteroskedastisitas. Untuk melihat heteroskedastisitas, maka dilakukan uji Rank

Spearman dengan melihat nilai signifikan jika > 0,05maka model regresi tidak

mengandung adanya Heteroskedastisitas (Ghozali, 2013:139).

Tabel 5 Hasil Uji Heteroskedastisitas Rank Spearman

Correlations

CR DER EPS ROA DPR Unstandardized

Residual

Spearman's

rho

CR

Correlation Coefficient 1.000 -.891** .128 .292

* -.118 .091

Sig. (2-tailed) . .000 .282 .013 .324 .447

N 72 72 72 72 72 72

DER

Correlation Coefficient -.891** 1.000 .002 -.369

** .072 -.186

Sig. (2-tailed) .000 . .985 .001 .548 .117

N 72 72 72 72 72 72

EPS

Correlation Coefficient .128 .002 1.000 .398** .053 .040

Sig. (2-tailed) .282 .985 . .001 .657 .740

N 72 72 72 72 72 72

ROA

Correlation Coefficient .292* -.369

** .398

** 1.000 .130 -.144

Sig. (2-tailed) .013 .001 .001 . .275 .228

N 72 72 72 72 72 72

DPR

Correlation Coefficient -.118 .072 .053 .130 1.000 -.087

Sig. (2-tailed) .324 .548 .657 .275 . .465

N 72 72 72 72 72 72

Unstandardized

Residual

Correlation Coefficient .091 -.186 .040 -.144 -.087 1.000

Sig. (2-tailed) .447 .117 .740 .228 .465 .

N 72 72 72 72 72 72

**. Correlation is significant at the 0.01 level (2-tailed).

12

*. Correlation is significant at the 0.05 level (2-tailed).

Sumber : Hasil Olahan Penulis, 2018

Berdasarkan output tabel 4.8 di atas, diketahui bahwa nilai sig untuk

variabel X1 (Current Ratio) sebesar 0,447. Nilai sig untuk variabel X2 (Debt to

Equity Ratio) sebesar 0,117. Nilai sig untuk variabel X3 (Earning Per Share)

sebesar 0,740. Nilai sig untuk variabel X4 (Return On Asset) sebesar 0,228. Nilai

sig untuk variabel X5 (Dividend Payout Ratio) sebesar 0,465, dapat disimpulkan

bahwa semua variabel mempunyai nilai Sig. > 0.05, maka dapat dipastikan model

tidak mengandung heteroskedastisitas.

Hasil Uji Analisis Regresi Linear Berganda

Tabel 6 Hasil Uji Analisis Regresi Linier Berganda

Coefficientsa

Model Unstandardized

Coefficients

Standardized

Coefficients

t Sig.

B Std. Error Beta

1

(Constant) -14.215 1.351 -10.523 .000

CR .199 .184 .058 1.082 .283

DER 10.808 1.129 .528 9.574 .000

EPS -.001 .000 -.199 -4.298 .000

ROA 83.103 6.228 .651 13.343 .000

DPR 6.729 1.740 .177 3.868 .000

a. Dependent Variable: NilaiPerusahaan

Sumber : Data Olahan Penulis, 2018

Berdasarkan model pada tabel 4.7 di atas, maka analisis model regresi

linier berganda sebagai berikut:

PBV = -14,215 + 0,199 CR + 10,808 DER - 0,001 EPS + 83,103 ROA + 6,729

DPR +

Dari persamaan regresi linear di atas dapat di interpretasikan sebagai

berikut:

1. Konstanta sebesar -14,215 menyatakan bahwa jika variabel current ratio,

debt to equity ratio, earning per share, return on asset, dan dividend

payout ratio dianggap konstan, maka nilai perusahaan sebesar -14,215.

13

2. Koefisien Regresi (β1) Variabel Current Ratio (X1)

Koefisien regresi CR sebesar 0,199, hal ini menyatakan setiap

peningkatan 1 satuan CR, maka akan menurunkan nilai perusahaan sebesar

0,199% dengan asumsi variabel independen lainnya di anggap konstan.

3. Koefisien Regresi (β2) Variabel Debt to Equity Ratio (X2)

Koefisien regresi DER sebesar 10,808, hal ini menyatakan setiap

peningkatan 1 satuan DER, maka akan menurunkan nilai perusahaan

sebesar 10,808% dengan asumsi variabel independen lainnya di anggap

konstan.

4. Koefisien Regresi (β3) Variabel Earning Per Share (X3)

Koefisien regresi EPS sebesar -0,001, hal ini menyatakan setiap

peningkatan 1 satuan EPS, maka akan meningkatkan nilai perusahaan

sebesar 0,001% dengan asumsi variabel independen lainnya di anggap

konstan.

5. Koefisien Regresi (β4) Variabel Return On Asset (X4)

Koefisien regresi ROA sebesar 83,103 hal ini menyatakan setiap

peningkatan 1 satuan ROA, akan menurunkan nilai perusahaan 83,103%

dengan asumsi variabel independen lainnya di anggap konstan.

6. Koefisien Regresi (β5) Variabel Dividend Payout Ratio (X5)

Koefisien regresi DPR sebesar 6,729 hal ini menyatakan setiap

peningkatan 1 satuan DPR, maka akan menurunkan nilai perusahaan

sebesar 6,729 % dengan asumsi variabel independen lainnya di anggap

konstan

Hasil Uji Hipotesis

Hasil Uji Signifikansi Simultan (Uji-f)

Uji signifikansi simultan (uji-f) digunakan untuk mengetahui apakah

variabel independen secara bersama-sama atau simultan mempengaruhi variabel

dependen. Jika nilai Fhitung > Ftabel dan nilai signifikan < 0,05, H0 ditolak, jika nilai

Fhitung < Ftabel dan nilai signifikan > 0,05, H0 diterima (Ghozali, 2013:98).

14

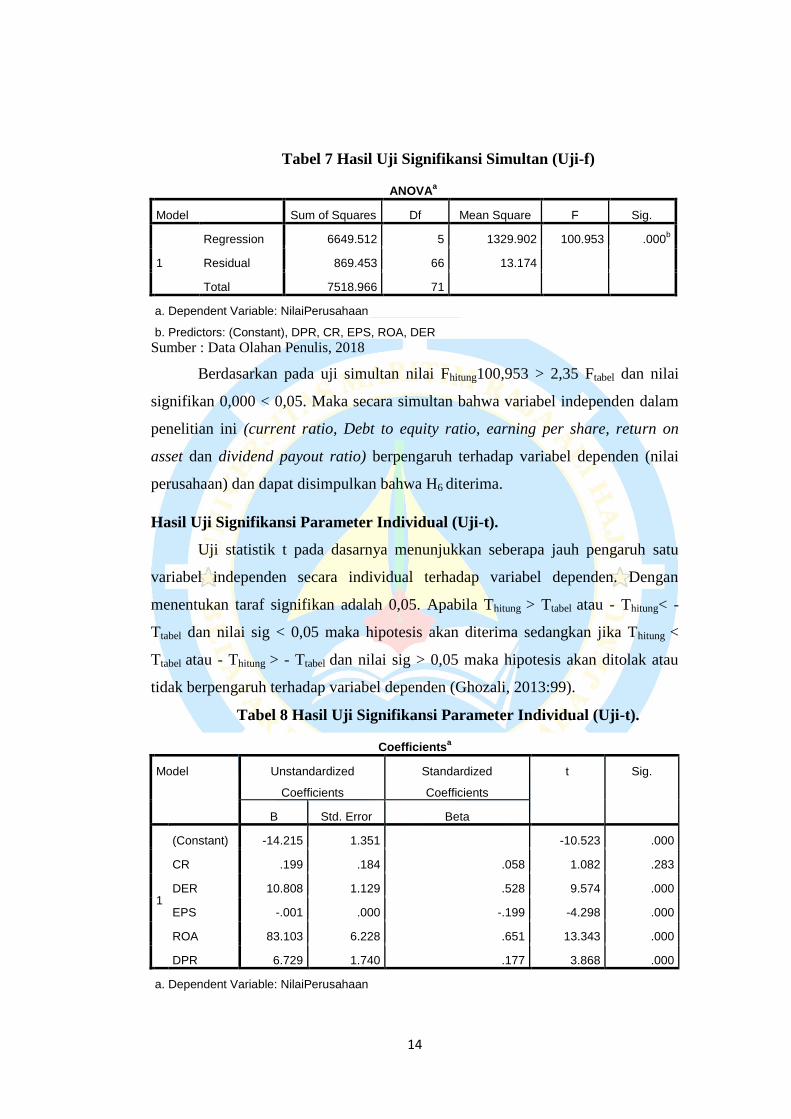

Tabel 7 Hasil Uji Signifikansi Simultan (Uji-f)

ANOVAa

Model Sum of Squares Df Mean Square F Sig.

1

Regression 6649.512 5 1329.902 100.953 .000b

Residual 869.453 66 13.174

Total 7518.966 71

a. Dependent Variable: NilaiPerusahaan

b. Predictors: (Constant), DPR, CR, EPS, ROA, DER

Sumber : Data Olahan Penulis, 2018

Berdasarkan pada uji simultan nilai Fhitung100,953 > 2,35 Ftabel dan nilai

signifikan 0,000 < 0,05. Maka secara simultan bahwa variabel independen dalam

penelitian ini (current ratio, Debt to equity ratio, earning per share, return on

asset dan dividend payout ratio) berpengaruh terhadap variabel dependen (nilai

perusahaan) dan dapat disimpulkan bahwa H6 diterima.

Hasil Uji Signifikansi Parameter Individual (Uji-t).

Uji statistik t pada dasarnya menunjukkan seberapa jauh pengaruh satu

variabel independen secara individual terhadap variabel dependen. Dengan

menentukan taraf signifikan adalah 0,05. Apabila Thitung > Ttabel atau - Thitung< -

Ttabel dan nilai sig < 0,05 maka hipotesis akan diterima sedangkan jika Thitung <

Ttabel atau - Thitung > - Ttabel dan nilai sig > 0,05 maka hipotesis akan ditolak atau

tidak berpengaruh terhadap variabel dependen (Ghozali, 2013:99).

Tabel 8 Hasil Uji Signifikansi Parameter Individual (Uji-t).

Coefficientsa

Model Unstandardized

Coefficients

Standardized

Coefficients

t Sig.

B Std. Error Beta

1

(Constant) -14.215 1.351 -10.523 .000

CR .199 .184 .058 1.082 .283

DER 10.808 1.129 .528 9.574 .000

EPS -.001 .000 -.199 -4.298 .000

ROA 83.103 6.228 .651 13.343 .000

DPR 6.729 1.740 .177 3.868 .000

a. Dependent Variable: NilaiPerusahaan

15

Sumber : Data Olahan Penulis, 2018

Berdasarkan hasil pengujian di atas dapat di tarik kesimpulan sebagai

berikut:

1. Current Ratio memiliki nilai thitung 1,082 < 1,99714 ttabel (ttabel α = 0,05, df =

(72-6-1) = 65) dan nilai Sig 0,283 > 0,05. Hal ini dapat disimpulkan bahwa

H1 ditolak dan H0 diterima, yang berarti current ratio secara parsial tidak

berpengaruh terhadap nilai perusahaan.

2. Debt to equity ratio memiliki nilai thitung 9,574 >1,99714ttabel (ttabel α = 0,05,

df = (72-6-1) = 65)dan nilai Sig 0,000 < 0,05. Hal ini dapat disimpulkan

bahwa H2 diterima dan H0 ditolak, yang berarti debt to equity ratio secara

parsial berpengaruh terhadap nilai perusahaan.

3. Earning per share memiliki nilai thitung -4,298 < -1,99714ttabel (ttabel α =

0,05, df = (72-6-1) = 65)dan nilai Sig 0,000 < 0,05. Hal ini dapat

disimpulkan bahwa H3 diterima dan H0 ditolak, yang berarti earning per

share secara parsial berpengaruh negatif terhadap nilai perusahaan.

4. Return on asset memiliki nilai thitung 13,343 >1,99714 ttabel (ttabel α = 0,05,

df = (72-6-1) = 65) dan nilai Sig 0,000 < 0,05. Hal ini dapat disimpulkan

bahwa H4 diterima dan H0 ditolak, yang berarti return on asset secara

parsial berpengaruh terhadap nilai perusahaan.

5. Dividend payout ratio memiliki nilai thitung 3,868 >1,99714 ttabel (ttabel α =

0,05, df = (72-6-1) = 65) dan nilai Sig 0,000 > 0,05. Hal ini dapat

disimpulkan bahwa H5 diterima dan H0 ditolak, yang berarti dividend

payout ratio secara parsial berpengaruh terhadap nilai perusahaan.

Hasil Uji Koefisien Determinasi (R2)

Tabel 9 Hasil Uji Koefisien Determinasi (R2)

Model Summaryb

Model R R Square Adjusted R

Square

Std. Error of the

Estimate

Durbin-Watson

1 .940a .884 .876 3.629537 1.776

a. Predictors: (Constant), DPR, CR, EPS, ROA, DER

b. Dependent Variable: NilaiPerusahaan

Sumber : Data Olahan Penulis, 2018

16

Berdasarkan pada Uji Koefisien Determinasi (R²), nilai Adjusted R

Square (R2) sebesar 0,876 yang berarti 87,6% kemampuan variabel independen

(current ratio, debt to equity ratio, earning per share,return on asset dan

dividend payout ratio) dalam penelitian ini menjelaskan variabel dependen.

Sisanya 12,4% dijelaskan oleh faktor-faktor lain yang tidak dijelaskan dalam

penelitian ini.

Pembahasan Hasil Penelitian

Pengaruh Current Ratio Terhadap Nilai Perusahaan

Ketika seorang investor melakukan investasi tidak perlu memerhatikan

current ratio yang dimiliki perusahaan, Investor kurang memperhatikan rasio

jangka pendek yang dimiliki perusahaan, investor lebih memperhatikan rasio

dalam jangka panjang yang lebih memiliki nilai dalam pengembalian atas

investasi. Hasil penelitisn ini konsisten dengan hasil penelitian Nurhayati (2013)

yang menyatakan bahwa current ratio tidak memberikan pengaruh yang

signifikan terhadap nilai perusahaan (PBV).

Pengaruh Debt to Equity Ratio Terhadap Nilai Perusahaan

Perusahaan yang meningkatkan utang dianggap sebagai perusahaan yang

mempunyai prospek di masa yang akan datang, sehingga dapat meningkatkan

kepercayaan investor dengan menunjukkan tingkat pengembalian saham yang

akan meningkatkan nilai perusahaan. Perusahaan dengan prospek yang

menguntungkan akan mencoba menghindari penjualan saham dan mengusahakan

modal baru dengan cara lain yaitu dengan menggunakan hutang Anggraini (2010).

Hasil penelitian ini konsisten dengan hasil penelitian Aprillia (2017) yang

menyatakan bahwa debt to equity ratio berpengaruh positif dan signifikan

terhadap nilai perusahaan (PBV).

Pengaruh Earning Per Share Terhadap Nilai Perusahaan

Jika perusahaan tiap tahunnya meningkatkan laba per saham untuk return

investor, maka hal ini dapat menimbulkan turunnya ekuitas perusahaan. Jika laba

per saham naik setiap tahunnya disebabkan jumlah laba meningkat juga, maka

akan menimbulkan kekhawatiran investor untuk berinvestasi karena investor juga

17

akan mempertimbangkan jika laba perusahaan menurun yang diakibatkan faktor

eksternal perusahaan, seperti kegiatan usaha dan investor akan mengantisipasi.

Menurut Dani (2016), Informasi laba yang ditunjukkan melalui EPS tidak

mencerminkan harga saham yang merupakan dasar perhitungan nilai perusahaan.

Ekspetasi investor terhadap laba perusahaan terlalu tinggi, membuat investor

membandingkan angka laba di laporan keuangan dengan ekspetasi laba yang

diharapkan. Dengan ekspetasi investor yang tinggi mengakibatkan informasi

kenaikan laba di laporan keuangan sebagai “bad news” sehingga dapat

menurunkan harga saham dan menurunkan pula nilai perusahaan. Hasil penelitian

ini mendukung hasil penelitian yang dilakukan Dani (2015), yang menyatakan

bahwa earning per share berpengaruh negatif dan signifikan terhadap nilai

perusahaan (PBV).

Pengaruh Return On Asset Terhadap Nilai Perusahaan

Profit yang tinggi memberikan indikasi prospek yang baik dan dapat

memicu investor untuk meningkatkan permintaan saham. Permintaan saham yang

naik, maka meningkatkan nilai perusahaan. Para analisis sekuritas dan pemegang

saham umumnya sangat memperhatikan rasio ini. Hasil penelitian ini sejalan

dengan hasil penelitian Nurhayati (2013), yang menyatakan bahwa return on asset

berpengaruh signifikan terhadap nilai perusahaan (PBV).

Pengaruh Dividend Payout Ratio Terhadap Nilai Perusahaan

Kebijakan dividen yang diukur dengan dividend payout ratio merupakan

keputusan yang berkaitan dengan penggunaan laba yang menjadi hak para

pemegang saham dan laba dibagi sebagai dividen atau laba ditahan untuk

diinvestasikan kembali. Investor tertarik dengan rasio dividen yang tinggi, berarti

perusahaan mampu membagikan dividen yang tinggi sehingga meningkatkan

kesejahteraan pemegang saham dan investor tidak takut untuk menanamkan

modalnya karena dividen yang tinggi mampu mengembalikan modal dan nilai

resiko rendah. Hasil penelitian ini sejalan dengan penelitian yang dilakukan

Nurhayati (2014), Putri (2014), Suffah dan Riduan (2016) yang menyatakan

bahwa DPR berpengaruh positif terhadap nilai perusahaan (PBV).

18

Pengaruh Current Ratio, Debt To Equity Ratio, Earning Per Share, Return On

Asset dan Dividend Payout RatioTerhadap Nilai Perusahaan

Hipotesis keenam dalam penelitian ini adalahCurrent Ratio, Debt To

Equity Ratio, Earning Per Share, Return On Asset dan Dividend Payout

Ratioberpengaruh terhadap nilai perusahaan. Hasil penelitian Uji Signifikansi

Simultan(Uji-f) menunjukkan nilai signifikan 0,000 < 0,05 berarti hipotesis

keenam diterima. Hal ini mengindikasikan bahwa Current Ratio, Debt To Equity

Ratio, Earning Per Share, Return On Asset dan Dividend Payout

Ratioberpengaruh terhadap nilai perusahaan.

KESIMPULAN

Berdasarkan hasil penelitian dan kesimpulan di atas, maka penulis dapat

memberikan saran sebagai berikut:

1. Sebaiknya perusahaan dapat lebih memperhatikan faktor apa saja yang

dapat mempengaruhi nilai perusahaan dan lebih berhati-hati dalam

mengambil keputusan kebijakan agar tidak mengurangi nilai perushaan

yang menjadi acuan Investor dalam berinvestasi.

2. Sebaiknya Investor lebih mencari informasi dan menganalisis terlebih

dahulu keuangan perusahaan sebelum berinvestasi. Keuangan perusahaan

yang baik, mengurangi resiko dalam berinvestasi.

3. Untuk penelitian selanjutnya yaitu peneliti selanjutnya dapat

menambahkan variabel independen lain yang dapat mempengaruhi nilai

perusahaan. Peneliti selanjutnya juga dapat menambahkan jumlah periode

tahun yang diteliti karena penelitian ini hanya menggunakan periode 3

tahun saja dan disarankan peneliti selanjutnya dapat melakukan penelitian

pada sektor lainnya seperti sektor otomotif, sektor food an beverages,

ataupun sektor properti dan real estate.

19

DAFTAR PUSTAKA

Anggraini, Ratih. 2010. Analisis Pengaruh Price Earnings Ratio, Debt to Equity

Ratio, Return on Asset, Current Ratio, dan Firm Size Terhadap Nilai

Peerusahaan pada Perusahaan Sektor Property, Real Estate dan Building

Construction yang Terdaftar di BEI Tahun 2008-2012. Jurnal Fakultas

Ekonomi (Universitas Dian Nuswantoro Semarang).

Aprillia, Riska. 2017. Price Earning Ratio, Leverage, dan Profitabilitas Terhadap

Nilai Perusahaan Food & Beverages yang Terdaftar di BEI Periode 2012-

2015. Skripsi Manajemen (Fakultas Ekonomi & Bisnis Universitas

Muhammadiyah Surakarta).

Bursa Efek Indonesia. www.idx.co.id.

Dani, Kukuh Kartiko. 2015. Pengaruh Earnings Per Share, Struktur Modal,

Return On Equity, dan Ukuran perusahaan Terhadap Nilai Perusahaan

pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indoneisa.

Skripsi. Fakultas Ekonomi. Universitas Negeri Yogyakarta.

Fahmi, Irham. 2012. Analisis Laporan Keuangan. Cetakan kedua. Bandung :

Alfabeta.

Ghozali, Imam. 2013. Aplikasi Analisis Multivariate dengan Program IBM SPSS.

Harmono. 2009. Manajemen Keuangan: Berbasis Balanced Scorecard. Edisi 1.

Jakarta : Bumi Aksara.

Harmono. 2014. Manajemen Keuangan: Berbasis Balanced Scorecard. Edisi 1.

Cetakan ketiga. Jakarta : Bumi Aksara.

Harmono. 2015. Manajemen Keuangan: Berbasis Balanced Scorecard. Edisi 1.

Cetakan keempat. Jakarta : Bumi Aksara.

Hery. 2016. Analisis Laporan Keuangan. Jakarta : PT. Gramedia Widiasarana

Indonesia.

Kasmir. 2013. Pengantar Manajemen Keuangan. Jakarta : Kencana

Nidar, Sulaeman Rahman, 2015. Manajemen Keuangan Perusahaan Modern.

Edisi 1. Bandung : Pustaka Reka Cipta.

Nurhayati, Mafizatun. 2013. Profitabilitas, Likuiditas, dan Ukuran Perusahaan

Pengaruhnya Terhadap Kebijakan Deviden dan Nilai Perusahaan Sektor

Non Jasa . Jurnal Keuangan dan Bisnis (Universitas Diponegoro.

Semarang). Vol. 5 No.2.

20

Rudangga, I Gusti Ngurah Gede, dan Gede Merta Sudiarta. 2016. Pengaruh

Ukuran Perusahaan , Leverage, dan Profitabilitas Terhadap Nilai

Perusahaan. E-Jurnal Manajemen Unud, Vol 5, No. 7.ISSN 2302-812.

Salvatore, D. 2005. Managerial Economic : In a Global Company. Fift edition.

MC Graw Hill. New York. Terjemahan Ichsan Setyo Budi. 2005. Ekonomi

Manajerial dalam Perekonomian Global. Edisi Kelima. Jakarta : Salemba

Empat.

Sandrawati, Vera. 2016. “Pengaruh Debt to Equity Ratio, Return On Asset,

Earning Per Share dan Risiko Sistematis Terhadap Nilai Perusahaan

(Studi Pada Perusahaan Kategori LQ45 Yang Terdaftar Di BEI 2011-

2014).” Jurnal Akuntansi Universitas Maritim Raja Ali Haji.

Suffah, Roviqutus, dan Akhmad Riduwan. 2016. Pengaruh Profitabilitas,

Leverage, Ukuran Perusahaan dan Kebijakan Dividen Pada Nilai

Perusahaan. Jurnal Ilmu & Riset Akuntansi (Sekolah Tinggi Ilmu

Ekonomi Indonesia (STIESIA) Surabaya. Vol.5 No.2.

Sugiyono. 2013. Metode penelitian kuantitatif, Kualitatif, dan R&D. Edisi 9.

Bandung : Mitra Wacana Media. Alfabeta.