parte i estrategias regionales de competitividad por rubro

TRANSCRIPT

PARTE I

Estrategias Regionales de Competitividad por Rubro

“TOMATE INVERNADERO REGIÓN DE VALPARAÍSO”

Preparado por

Agosto de 2007

INSTITUTO DE DESARROLLO AGROPECUARIO

1

I. Definición de una estrategia para el rubro Tomate Invernadero en

la Región de Valparaíso

Según el Documento de Trabajo N° 8 de Odepa, que informa el número de productores y la superficie plantada a partir del VI Censo Nacional Agropecuario de 1997, la Agricultura Familiar Campesina (AFC) regional estaba representada por 1.078 pequeños productores de tomate invernadero (77% del total regional y 14,3% del total nacional), sin que se disponga de informa-ción acerca de la producción del rubro a esa fecha ni en la actualidad. El presente trabajo está relacionado con el segmento de pequeños productores empresariales de la AFC, orientados a abastecer con producción primaria en estado fresco al mercado interno. A instancias de INDAP regional, en marzo pasado se efectuó el Taller de Tomate Invernadero para la Región de Valparaíso en la ciudad de Olmué, el que contó con la participación de representantes de los pequeños productores, profesionales y técnicos vinculados a INDAP y a los servicios de asesoría técnica (SAT), un especialista en el rubro, que a su vez representaba una empresa comercializadora, y dos profesionales de esta consultora. En esa oportunidad, los asistentes revisaron en forma participativa los principales problemas que enfrentan los pequeños productores de tomate invernadero en la región y sus posibles soluciones. Los resultados de ese trabajo se presentan en las páginas siguientes, están basados en una metodología y formatos provistos por INDAP Central y se han complementado con información obtenida por esta consultora entre especialistas del rubro, más la respectiva revisión en internet. A continuación se resumen en forma breve los principales problemas que enfrenta la AFC regional del rubro para encadenarse sostenidamente en el tiempo a mercados más formales y dinámicos, así como también los principales lineamientos de intervención en los que debería sustentarse la estrategia regional de la institución para fortalecerlos. Rentabilidad . El principal problema detectado tanto en el taller con los productores como en el análisis de los tamaños mínimos rentables (TMR) está relacionado con este punto, la rentabilidad del negocio, que es insuficiente conforme a las expectativas de los productores y a los recursos involucrados. Así es como el TMR que resulta del análisis económico, en base a los supuestos considerados, que se explican en el número 4 de este trabajo, incluyendo ingresos al productor equivalentes a 3 sueldos mínimos mensuales, alcanza las 63 naves de invernaderos. Este tamaño de explotación demanda recursos de capital de trabajo por MM$ 40,6 temporada con dos cosechas (tomate verano y trastomate) y de inversiones por MM $ 17,8. La evaluación indica que el negocio es capaz de financiar el capital de trabajo y cumplir con las exigencias de carácter financiero para los supuestos, pero no alcanza para todas las inversiones, por lo que el Estado aportará el 67% con subsidios, ya que de otro modo este negocio no resultaría viable para los productores si no contaran con algunos aportes del Estado, tales como los incentivos para las inversiones.

2

La rentabilidad de este negocio, conforme a la misma evaluación, está dada en orden de importancia por el precio de venta del producto, luego por los rendimientos en cantidad y calidad, y finalmente por los costos de producción, siendo destacable entre estos últimos la mano de obra y la depreciación de las inversiones. En atención a que el precio del producto lo fija el mercado, los dos aspectos en que se puede intervenir directamente para mejorar la rentabilidad son el rendimiento en cantidad y calidad, y los costos de producción. a) Rendimientos: Los productores del rubro en la región alcanzan rendimientos de aproximadamente 3 ton / nave / cosecha (cuantitativos), con un 60% de Calidad I, 20% de Calidad II y 20% de Calidad III (cualitativos), los que resultarían insuficientes para sostener el negocio, requiriéndose más de 3,6 ton / nave / cosecha, con 70% de Calidad I, 20% de Calidad II y 10% de Calidad III. b) Costos de producción: Los productores saben que el negocio ha venido perdiendo competitividad durante los últimos años vía menores precios, aunque desconocen sus costos reales de producción y su importancia para atenuar el efecto anterior. Conocemos el precio de venta promedio de la temporada, e incluso mensual, pero no el costo de producción de 1 k de tomate invernadero para consumo fresco, lo que dificulta tomar decisiones basadas en criterios económicos. Manejo empresarial del negocio. Una buena gestión considera que los productores cuenten con conocimientos técnicos, produc-tivos, administrativos, comerciales y financieros para el manejo integral de su negocio. En este caso, si bien los productores disponen de experiencia en el manejo técnico y productivo del ru-bro, no sucede lo mismo en aspectos administrativos, comerciales y financieros. Entre las debilidades que fueron detectadas durante el taller en estos últimos tres aspectos, se encuentran las múltiples funciones que deben cumplir sin la formación requerida; la ausencia de registros productivos y comerciales, con el consecuente desconocimiento de la rentabilidad del negocio y limitaciones para tomar decisiones de fondo; las dificultades para formar equipos de trabajo y delegar funciones; y la falta de interés y compromiso para asociarse, llegando a competir entre sí en el mercado. En consecuencia de lo anterior, los lineamientos prioritarios para apoyar una estrategia regional para el rubro tomate invernadero para consumo fresco en el mercado interno son los siguientes: a) Reforzar los programas de asesoría técnica mediante un programa continuo, con visi-tas al menos una vez al mes durante todo el período de desarrollo del cultivo (Abr a Jun tomate verano; ½ Oct a Ene tomate primor; Oct a Nov trastomate), para las siguientes actividades:

Mejoramiento de los rendimientos en cantidad y calidad (con metas por productor, según los rendimientos actuales);

Disminución de los costos de producción (en base a estándares previamente calificados, mientras se obtienen los de cada productor);

Mejoramiento de la calidad del producto y de la vida útil comercial en poscosecha (mínimo una semana en frío);

3

b) Capacitación en manejo técnico, productivo, administrativo, comercial y financiero, por parte de organismos acreditados.

Técnico-productivo: prevención y control de plagas, manejo de fertilizantes y agroquími-cos;

Administrativo: formación de equipos de trabajo y delegación de funciones; control de ingresos y egresos;

Comercial: ventajas de la asociatividad para la compra de insumos y venta del producto;

Financiero: preparación de flujos de caja. c) Capital de trabajo: disponer su financiamiento completo y oportuno. En la medida que los pequeños productores de tamaño comercial mejoren la rentabilidad de su negocio y cuenten con los conocimientos mínimos y necesarios para manejarlo con criterios empresariales, mejorarán su eficiencia y se harán viables por sí mismos.

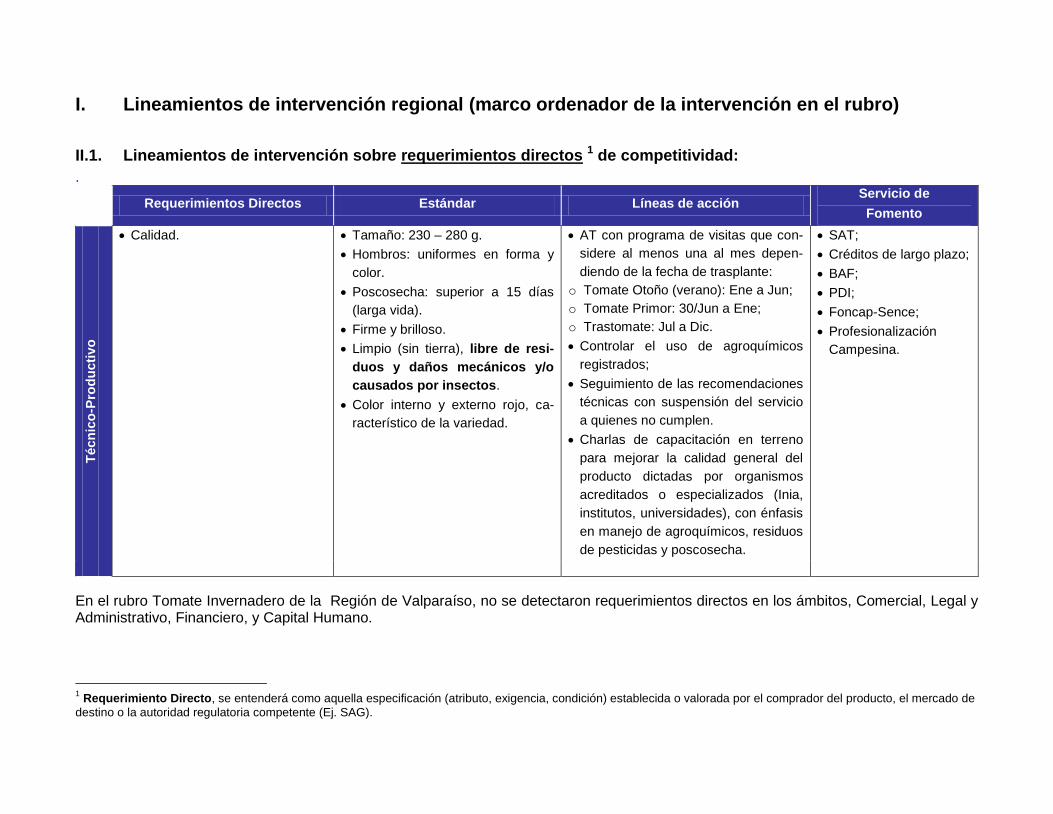

I. Lineamientos de intervención regional (marco ordenador de la intervención en el rubro)

II.1. Lineamientos de intervención sobre requerimientos directos 1 de competitividad:

.

Requerimientos Directos Estándar Líneas de acción Servicio de

Fomento

Técn

ico

-Pro

du

cti

vo

Calidad. Tamaño: 230 – 280 g.

Hombros: uniformes en forma y

color.

Poscosecha: superior a 15 días

(larga vida).

Firme y brilloso.

Limpio (sin tierra), libre de resi-

duos y daños mecánicos y/o

causados por insectos.

Color interno y externo rojo, ca-

racterístico de la variedad.

AT con programa de visitas que con-

sidere al menos una al mes depen-

diendo de la fecha de trasplante:

o Tomate Otoño (verano): Ene a Jun;

o Tomate Primor: 30/Jun a Ene;

o Trastomate: Jul a Dic.

Controlar el uso de agroquímicos

registrados;

Seguimiento de las recomendaciones

técnicas con suspensión del servicio

a quienes no cumplen.

Charlas de capacitación en terreno

para mejorar la calidad general del

producto dictadas por organismos

acreditados o especializados (Inia,

institutos, universidades), con énfasis

en manejo de agroquímicos, residuos

de pesticidas y poscosecha.

SAT;

Créditos de largo plazo;

BAF;

PDI;

Foncap-Sence;

Profesionalización

Campesina.

En el rubro Tomate Invernadero de la Región de Valparaíso, no se detectaron requerimientos directos en los ámbitos, Comercial, Legal y Administrativo, Financiero, y Capital Humano.

1 Requerimiento Directo, se entenderá como aquella especificación (atributo, exigencia, condición) establecida o valorada por el comprador del producto, el mercado de

destino o la autoridad regulatoria competente (Ej. SAG).

5

II.2. Lineamientos de intervención sobre requerimientos indirectos 2 de competitividad:

Requerimientos Indirectos Estándar Líneas de acción

Servicio de

Fomento

Técn

ico

-Pro

du

cti

vo

Asesoría técnica. AT especializada durante todo el

período productivo, dependiendo

de las plantaciones

o Tomate Otoño (verano): Ene a

Jun;

o Tomate Primor: 30/Jun a Ene;

o Trastomate: Jul a Dic.

Visitas técnicas por lo menos una

al mes.

Programa AT continua, con visitas

mensuales dependiendo de las plan-

taciones, para el manejo general del

cultivo, con énfasis en manejo de in-

vernaderos (temperatura, humedad);

suelo (monocultivo); riego tecnificado;

fertilización; prevención (monitoreo) y

control de plagas, enfermedades, ma-

lezas; uso adecuado de agroquími-

cos; polinización; cosecha y posco-

secha;

Disponer de financiamiento oportuno

para los insumos;

Seguimiento del cumplimiento de las

recomendaciones de los asesores

técnicos;

Formación de Grupos de Transferen-

cia Tecnológica (GTT)

Charlas técnicas en terreno por orga-

nismos acreditados o especializados

(Inia, institutos, universidades).

SAT;

GTT;

Foncap-Sence;

Profesionalización

Campesina.

Rendimientos. 3,7 ton / nave / cosecha, equiva-

lentes a 140 ton / ha / cosecha;

o Calidad I = 70% (vs. 60%)

o Calidad II = 20% (vs. 20%)

o Calidad III = 10% (vs. 20%)

Aumentar rendimientos;

AT con metas de rendimientos por

productor, conforme a la situación ac-

tual y potencial;

Exigir registros de producción y ren-

SAT;

Articulaciones exter-

nas con Inia, univer-

sidades, otros.

2 Requerimiento Indirecto, se entenderá como aquella especificación (atributo o condición) inherente al agricultor y su sistema productivo, y que por ende resulta habili-

tador para cumplir con algún requerimiento directo.

6

Requerimientos Indirectos Estándar Líneas de acción

Servicio de

Fomento

dimientos a los productores, para

controlar mejorías de la productivi-

dad.

Indicar un adecuado manejo fitosani-

tario, nutricional e hídrico del cultivo

para obtener dichos rendimientos.

Charlas en terreno por organismos

capacitado y especialista en el rubro.

Manejo fitosanitario y uso de

agroquímicos.

Prevención y control oportuno de

plagas y enfermedades, con pro-

ductos agroquímicos registrados,

aplicados en dosis recomenda-

das, sin que dejen residuos en el

producto alimenticio y respetando

los días de carencia.

Programa AT;

Exigir registros de aplicación, donde

se indique claramente producto, épo-

ca, concentración, mojamiento, y ob-

jetivo de la aplicación;

Potenciar y capacitar en el manejo

integrado de plagas y enfermedades;

Cofinanciar análisis de residuos de

agroquímicos ($100.000 / muestra).

SAT;

Créditos de corto

plazo;

BAF.

Fertilización. Dosis según análisis de suelos (y

foliares) y recomendación técnica.

Programa AT;

Exigir registros de fertilización, donde

se indique claramente producto, épo-

ca, unidades por hectárea y objetivo

de la aplicación;

Cofinanciar análisis de suelo (y folia-

res), para respaldar las recomenda-

ciones técnicas.

SAT;

Créditos de corto

plazo;

BAF.

Co

merc

ial

Envases de venta. Envases reciclables de madera o

plástico.

Determinar los costos unitarios (kilo)

de los envases desechables vs. reci-

clables (madera, plástico);

Verificada la factibilidad económica,

iniciar planes piloto para la adquisi-

SAT;

CEGE;

Créditos de largo

plazo;

BAF;

7

Requerimientos Indirectos Estándar Líneas de acción

Servicio de

Fomento

ción de envases reciclables por parte

de los productores.

PDI.

Asociatividad. Asociación entre productores para

disminuir costos en la compra de

insumos y/o comercialización del

producto.

Promover encuentros entre producto-

res (pocos) con intereses comunes

para asociarse;

Promover encuentros entre los pro-

ductores asociados con proveedores

y clientes;

Comenzar planes piloto para la ad-

quisición de insumos y/o venta del

producto;

Contratar administradores comercia-

les (gerentes) para manejar la de-

manda de insumos y la venta del

producto;

Difundir experiencias asociativas

exitosas en la AFC.

Redes Pro-Rubro;

Articulaciones exter-

nas con experiencias

asociativas y de ges-

tión exitosas en la

AFC.

Leg

al y A

dm

inis

trati

vo

Resoluciones Nº 2.195/2000 y

Nº 2.147/2002 del SAG.

Bodega de agroquímicos y carné

de aplicadores, que fiscaliza el

SAG.

Exigir el carné de aplicadores a los

productores que demanden créditos

para la adquisición de insumos

(agroquímicos).

Programa BPA;

Créditos a largo pla-

zo;

BAF;

PDI;

Articulación externa

con el SAG.

Fin

an

cie

ro

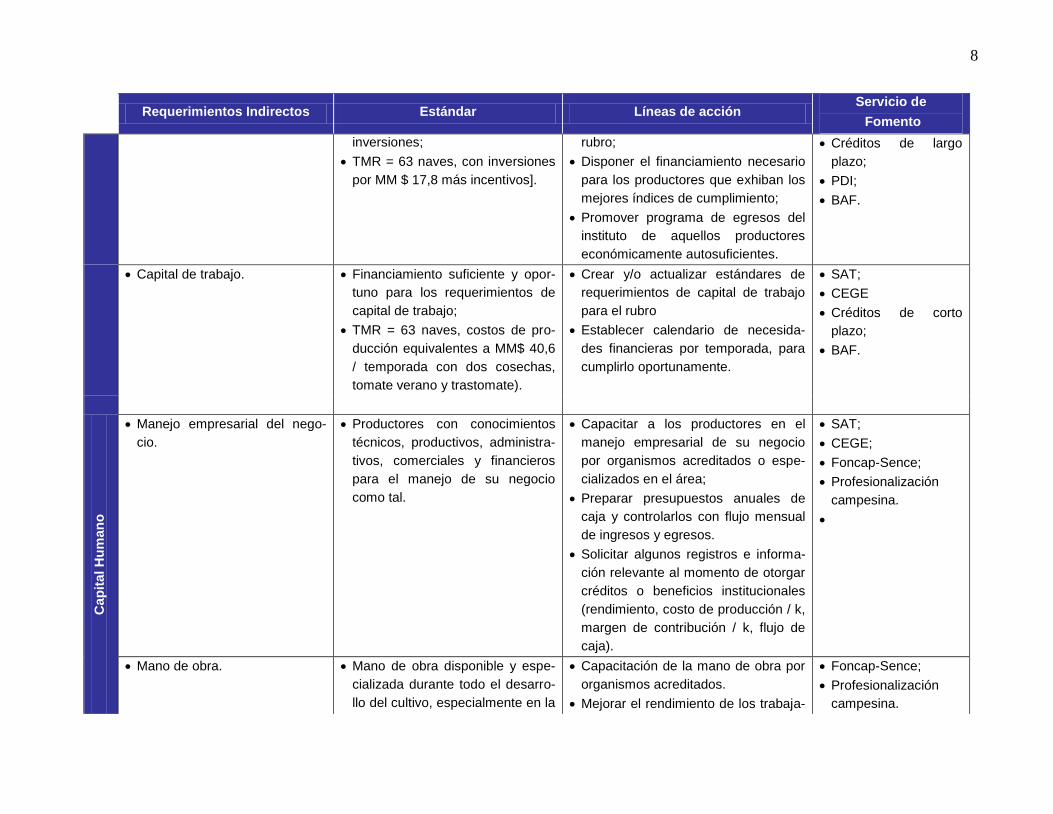

Inversiones. Financiamiento suficiente y opor-

tuno para los requerimientos de

Crear y/o actualizar estándares de los

requerimientos de inversiones para el

SAT;

CEGE;

8

Requerimientos Indirectos Estándar Líneas de acción

Servicio de

Fomento

inversiones;

TMR = 63 naves, con inversiones

por MM $ 17,8 más incentivos].

rubro;

Disponer el financiamiento necesario

para los productores que exhiban los

mejores índices de cumplimiento;

Promover programa de egresos del

instituto de aquellos productores

económicamente autosuficientes.

Créditos de largo

plazo;

PDI;

BAF.

Capital de trabajo. Financiamiento suficiente y opor-

tuno para los requerimientos de

capital de trabajo;

TMR = 63 naves, costos de pro-

ducción equivalentes a MM$ 40,6

/ temporada con dos cosechas,

tomate verano y trastomate).

Crear y/o actualizar estándares de

requerimientos de capital de trabajo

para el rubro

Establecer calendario de necesida-

des financieras por temporada, para

cumplirlo oportunamente.

SAT;

CEGE

Créditos de corto

plazo;

BAF.

Cap

ital H

um

an

o

Manejo empresarial del nego-

cio.

Productores con conocimientos

técnicos, productivos, administra-

tivos, comerciales y financieros

para el manejo de su negocio

como tal.

Capacitar a los productores en el

manejo empresarial de su negocio

por organismos acreditados o espe-

cializados en el área;

Preparar presupuestos anuales de

caja y controlarlos con flujo mensual

de ingresos y egresos.

Solicitar algunos registros e informa-

ción relevante al momento de otorgar

créditos o beneficios institucionales

(rendimiento, costo de producción / k,

margen de contribución / k, flujo de

caja).

SAT;

CEGE;

Foncap-Sence;

Profesionalización

campesina.

Mano de obra. Mano de obra disponible y espe-

cializada durante todo el desarro-

llo del cultivo, especialmente en la

Capacitación de la mano de obra por

organismos acreditados.

Mejorar el rendimiento de los trabaja-

Foncap-Sence;

Profesionalización

campesina.

9

Requerimientos Indirectos Estándar Líneas de acción

Servicio de

Fomento

cosecha. dores (productividad) mediante la ca-

pacitación previa a la cosecha.

PARTE II

INFORMACIÓN DE CONTEXTO PARA LA ELABORACION DE

LA ESTRATEGIA REGIONAL DE COMPETITIVIDAD POR

RUBRO

“TOMATE INVERNADERO REGIÓN DE VALPARAÍSO”

Índice de Contenidos

Página

1. Contexto sectorial nacional ......................................................................................... 1 1.1. Caracterización de la producción nacional de tomate invernadero .................................. 1 1.2. Distribución de la superficie plantada con tomate por región........................................... 1 1.3. Evolución de la superficie plantada y producción anual de tomate consumo .................. 2 1.4. Participación de la AFC en la producción nacional de tomate invernadero ..................... 2 1.5. Comercio internacional de tomate consumo ................................................................... 3 1.5.1. Exportaciones de tomate consumo ................................................................................. 3 1.5.2. Principales mercados externos para tomate consumo .................................................... 3 1.5.3. Evolución de las exportaciones de tomate consumo ....................................................... 4 1.5.4. Evolución de los precios FOB de tomate consumo ......................................................... 4 1.5.5. Importaciones de tomate consumo ................................................................................. 5 1.5.6. Principales mercados abastecedores de tomate consumo .............................................. 5 1.5.7. Evolución de las importaciones de tomate consumo ....................................................... 5 1.5.8. Evolución de los precios CIF de las importaciones de tomate consumo ......................... 6 1.6. Tendencia del mercado y la industria .............................................................................. 6 2. Contexto sectorial de la Región de Valparaíso ........................................................... 8 2.1. Caracterización de la producción regional de tomate consumo ....................................... 8 2.2. Evolución de la superficie plantada y producción de tomate invernadero ........................ 9 2.3. Variación de los precios pagados al productor de tomate consumo en el mercado ......... 9 2.4. Participación de la AFC en la producción regional de tomate invernadero ...................... 9 3. Descripción de la cadena regional y segmentación comercial de la AFC .............. 10 3.1. Diagrama global de la cadena agrocomercial del tomate consumo ............................... 10 3.2 Descripción de la cadena agrocomercial de tomate consumo de la AFC en la región ... 11 3.3. Principales poderes compradores de tomate consumo en la región .............................. 12 3.4. Segmentación comercial de la AFC en el rubro en función de su conexión al mercado 12 4. Análisis y comparación de la rentabilidad del rubro ................................................ 13 4.1. Tamaño mínimo rentable de tomate invernadero .......................................................... 14 4.2. Rentabilidad esperada al productor de tomate invernadero .......................................... 14 5. Análisis de competitividad para la AFC en el rubro tomate invernadero................ 15 5.1. Requerimientos de la industria regional ........................................................................ 15 5.1.1. Requerimientos directos establecidos por los compradores del producto ..................... 15 5.1.2. Requerimientos indirectos no establecidos por los compradores del producto .............. 16 5.2. Identificación de puntos críticos o brechas de competitividad ....................................... 17 5.2.1. Brechas de competitividad en relación a los requerimientos directos ............................ 17 5.2.2. Brechas de competitividad en relación a los requerimientos indirectos ......................... 18 6. Anexos......................................................................................................................... 21 Fuentes bibliográficas e Internet ......................................................................................... 21 Tabla de datos de gráficos ................................................................................................. 22

1

1. Contexto sectorial nacional.

1.1. Caracterización de la producción nacional de tomate invernadero:

Ítem Total

Nacional Fuente y año de referencia

Número de productores en el rubro

7.531 VI Censo Agropecuario, 1997

Superficie invernaderos (ha)

1.073 VI Censo Agropecuario, 1997

Producción física (ton)

s/i

Rendimiento promedio nacional (ton / ha)

s/i

Destino de la producción nacional

Mercado interno (%)

s/i

Mercado externo (%)

s/i

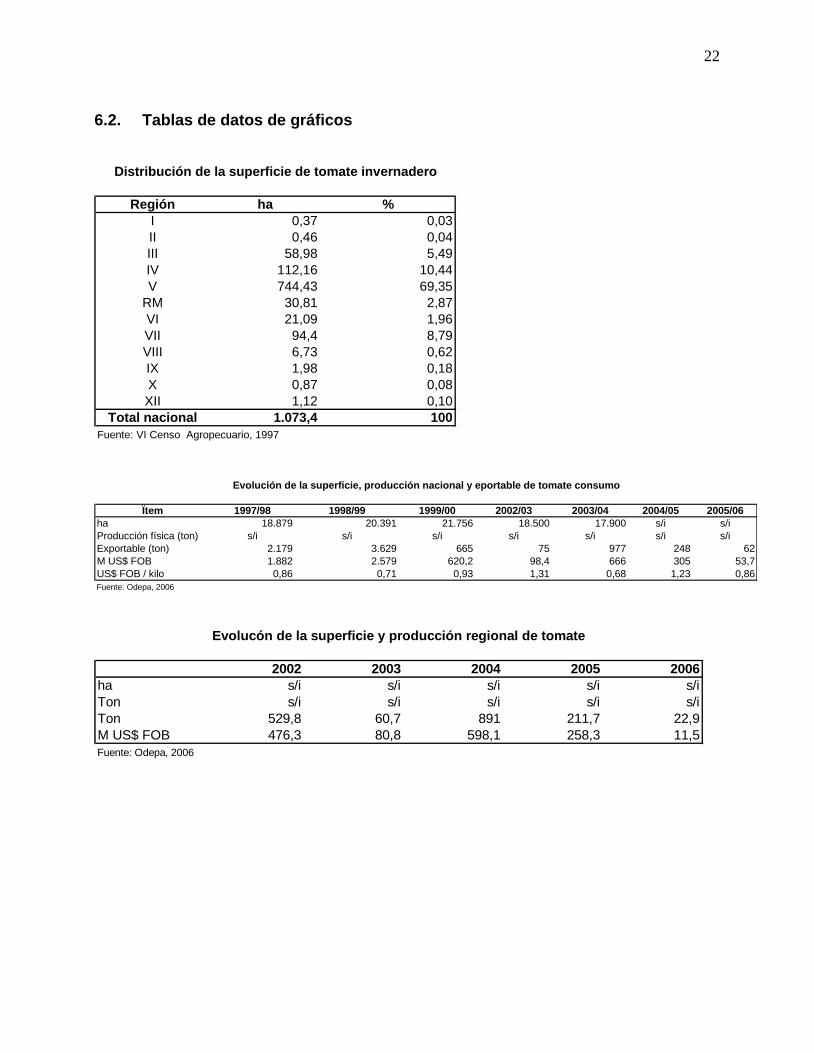

1.2. Gráfico 1: Distribución de la superficie plantada con tomate invernadero por región (%):

0

10

20

30

40

50

60

70

%

I II III IV V RM VI VII VIII IX X XI XII

Regiones

Fuente: VI Censo Agropecuario, 1997.

2

1.3. Gráfico 2: Evolución de la superficie plantada y producción anual de tomate consumo (aire libre e invernadero):

0

5.000

10.000

15.000

20.000

25.000

ha

1997/98 1998/99 1999/00 2002/03 2003/04

Temporada

Fuente: Odepa, 2006

Sólo se dispone de información de la superficie plantada con tomate y no de producción.

1.4. Participación de la AFC en la producción nacional de tomate invernadero (1997):

Ítem Total

Nacional Subsistencia

Pequeño Empresarial

Total AFC

% AFC

Nº de productores

7.531 875 881 1.756 23,3

Superficie (ha)

1.073 18 540 558 52,0

Nota: Se dispone sólo de información de la superficie total plantada con tomate, sin distinguir entre superficie al aire libre y bajo invernadero

Fuente: Documento de Trabajo Nº 8 Odepa, a partir de datos de V Censo Agropecuario 1997. s/i: Sin Información

3

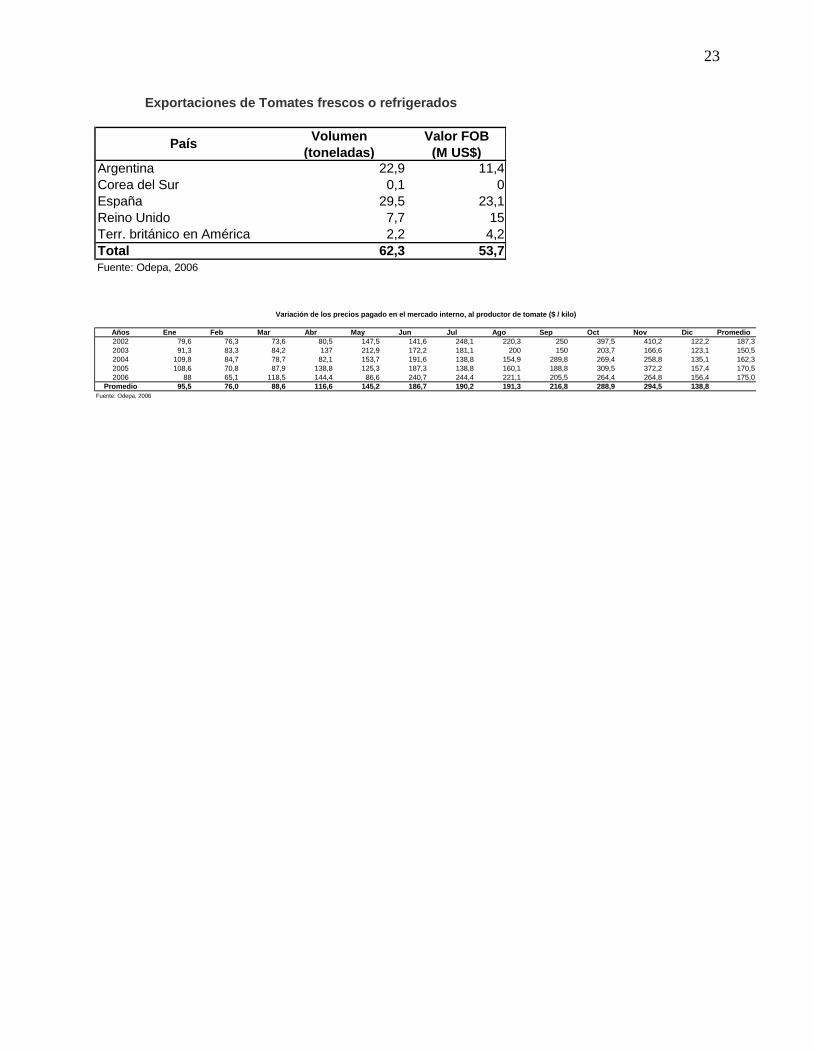

1.5. Comercio internacional de tomate consumo. 1.5.1. Exportaciones de tomate consumo:

Ítem Total Nacional Fuente y año de

referencia

Volumen exportado (ton)

63 Odepa, 2006

Valor exportado (M US$ FOB)

53 Odepa, 2006

1.5.2. Principales mercados externos para tomate consumo:

País Volumen

(ton) %

Valor (M US$ FOB)

%

1. España

30 47,4 23 43,0

2. Argentina

23 36,7 11 21,2

3. Reino Unido

8 12,4 15 28,8

4. Territorio Británico en América

2 3,5 4 8

Fuente: Odepa, 2006

4

1.5.3. Gráfico 3: Evolución de las exportaciones de tomate consumo (M US$ FOB):

0

100

200

300

400

500

600

700

M U

S$ F

OB

2002 2003 2004 2005 2006

Años

Fuente: Odepa, 2006

1.5.4 Gráfico 4: Evolución de los precios FOB de tomate consumo (US$ / k):

0,50

0,60

0,70

0,80

0,90

1,00

1,10

1,20

1,30

1,40

2002 2003 2004 2005 2006

Años

US

$ / K

Fuente: Odepa, 2006

El comportamiento variable de las exportaciones de tomate chileno en los años considerados en los dos gráficos anteriores, se explica porque se trata de un mercado eventual (spot).

5

1.5.5 Importaciones de tomate consumo:

Total Nacional Fuente y

año de referencia

Volumen importado (ton)

45 Odepa, 2003

Valor importado (M US$ CIF)

8 Odepa, 2003

1.5.6 Principales mercados abastecedores de tomate consumo:

País Volumen

(ton) %

Valor (M US$ CIF)

%

Argentina

45 100 8 100

Fuente: Odepa, 2003

1.5.7 Gráfico 5: Evolución de las importaciones de tomate consumo (M US$ CIF):

0

2

4

6

8

10

12

14

16

18

20

M U

S$

CIF

1999 2001 2002 2003 2004

Años

Fuente: Lexisnexis, 2006

Al igual que las exportaciones, las importaciones de tomate a Chile obedecen a demandas eventuales (spot), de poca constancia a través de los años.

6

1.5.8 Gráfico 6: Evolución de los precios CIF de las importaciones de tomate consumo (US$

CIF/ K):

0,0

0,2

0,4

0,6

0,8

1,0

1,2

1,4

1,6

1,8

1999 2002 2003 2004

Años

US

$ C

IF /

K

Fuente: Lexisnexis, 2006

1.6. Tendencia del mercado y de la industria: La superficie de tomates se concentra en la zona central, cuya oferta se produce entre diciem-bre y abril. En esta época, se registran los precios más bajos en los mercados mayoristas de la ciudad de Santiago. El norte del país y la producción de invernaderos abastecen el mercado durante el resto del año. En esta época se produce la menor oferta y los precios más altos. Se destaca la producción de tomates en invernaderos de Talca, la que, empujada por un grupo de innovadores agricultores, ha incorporado nueva tecnología y logrado un buen nivel de efi-ciencia y calidad del producto. Su época de producción va desde fines de octubre hasta diciem-bre y es destinada a los mercados de la VII Región y de Concepción. Los costos del cultivo en invernaderos han sufrido el alza de los precios del plástico y de los pesticidas, resultado del aumento del precio del petróleo. Esto, junto con la disminución de los precios del tomate, derivado de la mayor competencia de la producción del norte, ha producido una disminución de la rentabilidad del cultivo, lo que ha presionado a los agricultores a ser cada vez más eficientes en el proceso productivo y comercial. La elección de las variedades de tomate está fuertemente condicionada por la cadena comer-cial, que presiona a usar tipos de larga vida. Estas variedades, si bien tienen buen comporta-miento de poscosecha, buena presentación y buen rendimiento, no tienen buenas característi-cas de sabor y olor, lo que, según apreciaciones de productores y comercializadores, estaría provocando una disminución del consumo fuera de estación, factor que también contribuiría a la reducción del precio.

7

Otro factor que ha producido cambios en los precios del mercado interno es la disminución de las exportaciones, principalmente las destinadas a la Argentina, que entre los años 1990 y 2001 alcanzaron cifras importantes, llegando a exportarse 6.530 toneladas en este último año, de las cuales el 98% fueron dirigidas al país vecino. La crisis económica y la política cambiaria argen-tina provocaron una fuerte reducción de estas ventas: en el año 2004 se exportaron 743 tonela-das a la Argentina. El mercado interno seguirá siendo en el mediano plazo el principal destino de la producción chilena de tomates para consumo fresco, donde los mercados mayoristas de Santiago y princi-palmente Lo Valledor son un importante referente para el precio. El aumento del consumo de tomates deberá pasar necesariamente por la calidad organoléptica del producto. Agricultores y comercializadores deben dar real importancia a este factor, estudiar objetivamente las preferencias de los consumidores e incorporar los cambios que fueren nece-sarios, tanto de variedades como en la producción o la poscosecha, para mejorar las caracterís-ticas del producto. Fuente: www.odepa.cl, 2005.

8

2. Contexto sectorial de la Región de Valparaíso.

2.1. Caracterización de la producción regional de tomate consumo:

Ítem Total

Regional % del

Nacional Fuente y año de referencia

Número de productores en el rubro

1.078 14,0 VI Censo Agropecuario, 1997

Superficie invernadero (ha)

744 69,3 VI Censo Agropecuario, 1997

Producción física (ton)

s/i s/i

Rendimiento promedio (ton / ha)

s/i s/i

Volumen exportado (ton)

22,9 36,7 Odepa, 2006

Valor exportado (M US$ FOB)

11,5 21,0 Odepa, 2006

Localización de la producción (comunas)

Catemu, Hijuelas, Limache, Olmué, Quillota.

Estacionalidad de la producción (meses)

Verano: Enero a Junio

Trastomate (después de tomate verano): Julio a Di-ciembre

2.2. Gráfico 6: Evolución de la superficie plantada y producción de tomate invernadero

en la Región.

No se dispone de información actualizada de producción y superficie con tomates en la V Re-gión.

9

2.3. Gráfico 7: Variación de los precios pagados al productor de tomate consu-mo en el mercado mayorista ($ / k)

0

50

100

150

200

250

300

350

400

450

Ene Feb Mar Abr May Jun Jul Ago Sep Oct Nov Dic

$ /

K

2002 2003 2004 2005 2006

Fuente: Odepa, 2006

2.4. Participación de la AFC en la producción regional de tomate invernadero (1997).

Variable Total

Regional Subsistencia

Pequeño Empresarial

Total AFC

% AFC

Nº de productores

1.078 64 766 830 76,9

Superficie invernaderos (ha)

744 1 349 350 47,0

Nota: Sólo se dispone de información de la superficie total plantada con tomate, sin distinguir entre superficie al aire libre y bajo invernadero

Fuente: Documento de Trabajo Nº 8 Odepa, a partir de datos de V Censo Agropecuario (1997). s/i : Sin información

10

3. Descripción de la cadena regional y segmentación comercial de

la AFC.

3.1. Diagrama global de la cadena agrocomercial de tomate consumo:

Productor

Intermediarios (Mayoristas, otros)

Supermercados Mercados minoristas

(Hoteles, restaurantes, verdulerías, ferias libres)

Mercados mayoristas

Consumidor final

Mayor articulación de la AFC Menor grado de articulación de la AFC Mercado interno

Packing (Envasado)

Institucionales

11

3.2. Descripción de la cadena agrocomercial de tomate consumo de la AFC, Re-gión de Valparaíso:

Productor Producción primaria, transporte

Los pequeños productores de tomate invernadero de la V Región pueden abastecer a los mer-cados con tomate en los meses de Abr y Jun la primera (tomate verano); la segunda entre ½ Oct y Ene ((tomate primor) y entre Oct y Nov la tercera (trastomate). Teniendo en cuenta que un solo productor en un mismo invernadero puede tener sólo tomate verano y trastomate por año. Entregan principalmente a los mercados mayoristas de la Región de Valparaíso (Feria La Ca-lera de Quillota y El Boldo de Valparaíso) y la Región Metropolitana (Lo valledor, Vega Central, Feria Mapocho) y a los mercados minoristas locales. También abastecen en menor escala a los intermediarios y a los packing para el posterior envasado del producto. Venden su producción en cajas de madera (toros) de 18 kilos. Reciben el pago usualmente al contado y el mercado se caracteriza por ciertos grados de in-formalidad comercial y tributaria.

Packing Compra, envasado, venta

Compran tomates al productor en el predio y lo envasan en bandejas con 4 o 6 unidades lim-pias y de similar color y calibre, según las necesidades de sus clientes (sólo cadenas de su-permercados), a quienes entregan todo el año.

Intermediario Compra, transporte, venta

Los intermediarios se abastecen en los predios de los productores y en los mercados mayoris-tas con tomates envasados en „toros‟ (cajas) de 18 k, que trasladan hacia centros de consumo ubicados en las Regiones de Valparaíso y Metropolitana, principalmente el comercio minorista y supermercados. Compran al contado y venden al contado o con créditos de corto plazo, hasta 30 días.

Mercados mayoristas Compra, venta al minorista

Los mercados mayoristas en este caso son Feria La Calera en Quillota, El Boldo en Valparaí-so, Lo Valledor y Vega Central de Santiago que son abastecidos por los productores con toma-te consumo. En estas ferias mayoristas se abastecen, a su vez, los intermediarios, los establecimientos ins-titucionales y los mercados minoristas de la región (verdulerías, hoteles, restaurantes, ferias libres, vendedores informales). Compran y venden al contado, con decrecientes grados de informalidad tributaria.

Institucionales Compra, venta como preparaciones culinarias

Se abastecen en los mercados mayoristas con productos que emplean para preparar colacio-nes y atender los requerimientos de casinos de instituciones públicas y empresas privadas. Son formales en su relación tributaria, y generalmente pagan entre 30 y 60 días.

Supermercados Compra, venta al detalle

Segmento representado por las cadenas nacionales, cadenas regionales, otros supermercados y minimercados. Las cadenas nacionales y regionales se abastecen de los envasadores (packing) con producto limpio, homogéneo en tamaño y color y fraccionado en bandejas con 4 ó 6 unidades, y de los intermediarios con producto envasado en „toros‟ de 18 k, para luego ofrecerlo a granel al con-sumidor final, al igual que lo hacen los demás supermercados, no cadenas, y minimercados. En todos los casos, establecen ciertas exigencias (calidad, frecuencia de entrega, abasteci-miento continuo, otras), compran con IVA y pagan alrededor de los 60 días.

Mercado minorista local Compra, venta al detalle

Segmento representado por hoteles, restaurantes, verdulerías, ferias libres y vendedores in-

12

formales, quienes se abastecen directamente de los productores y a través de intermediarios, aunque principalmente de los mercados mayoristas. Pagan generalmente al contado y los dos últimos integrantes de este segmento tratan de incluir el IVA en el precio pactado o eludirlo cuando compran a los pequeños productores.

3.3. Principales poderes compradores de tomate consumo en la región:

Nº Empresa Rol en la Cadena Ubicación (comuna)

1

Feria La Calera Mercado mayorista Quillota

2

El Boldo Mercado mayorista Valparaíso

3

Lo Valledor Mercado mayorista Santiago

4

Lo Vega Central Mercado mayorista Santiago

Fuente: Elaboración propia.

3.4. Segmentación comercial de la AFC en el rubro en función de su conexión al mer-cado:

Principales mercados con que se

articula la AFC regional Índice de

Relevancia Nº de

productores Participación relativa

del segmento (%)

Mercados mayoristas

1

s/i

s/i

Mercados minoristas

2

s/i

s/i

Intermediarios

3

s/i

s/i

Packing

4

s/i

s/i

Fuente: Taller Regional de Tomate Invernadero. Indap – Asagrin Ltda. Marzo de 2007.

13

4. Análisis y comparación de la rentabilidad del rubro.

Se desarrolla un análisis técnico, económico y financiero que permite establecer cuáles son las escalas mínimas de operación comercial para los pequeños productores de tomate para merca-do interno de la Región del Valparaíso, determinando el tamaño mínimo rentable de las unida-des de producción, las exigencias de inversión y el capital de trabajo, así como los tiempos de maduración de las inversiones. Se trata sólo de un ejercicio con carácter referencial, para su uso en la definición de políticas y estrategias en materias de fomento para el rubro a nivel regional, por lo que sus conclusiones deberán ser analizadas cuidadosamente antes de utilizarlas para evaluar casos particulares. La determinación del tamaño mínimo se obtendrá secuencialmente considerando el método propuesto, los supuestos y valores obtenidos como referencia, con los siguientes objetivos: a) Obtener una rentabilidad económica al menos igual o superior que la tasa media del sector, que será del 8% en esta evaluación, para una superficie representativa del rubro entre los pequeños productores de la región. b) A partir del rendimiento seleccionado y la rentabilidad económica mínima establecida, se determinará la superficie que permita alcanzar un volumen de negocio que cubra los costos del ejercicio y genere una magnitud de beneficios netos que sea significativa en el aporte al ingreso familiar del pequeño productor. En este caso, el supuesto es que una familia compuesta por cuatro integrantes aspira a obtener un ingreso mensual equivalente a tres (3) sueldos mínimos ($135.000 * 3 = $ 405.000 mensuales o $ 4.860.000 anuales). c) Se determinarán las exigencias de inversión y capital de trabajo que permitan sacar ade-lante el negocio, lo que se hará a través del análisis del flujo de beneficios netos a 5 años, eva-luando la inversión a través de los valores de liquidez y rentabilidad en ese horizonte temporal. d) Otros supuestos que considera la evaluación son los siguientes: El cálculo se realiza en base a la aplicación de un paquete tecnológico agrícola de nivel

medio-alto, para los efectos de evaluar las inversiones y costos directos. El precio del tomate de I y II calidad es de $ 170 / kilo (70%), III calidad de $ 100 / kilo

(20%) y IV calidad de $ 50 / kilo (10%), para venta en el mercado interno. El rendimiento considerado es de 3.500 kilos / nave (4,5 kilos / planta). Se recuperan todos los costos involucrados en el proceso productivo y comercial, inclu-

yendo el valor del trabajo aportado por el grupo familiar; A la tierra (suelo) se le asigna un valor alternativo de arriendo, que también se recupera. Se arrienda la maquinaria, no los equipos menores. La evaluación considera subsidios del 67% para las inversiones. En base a lo anterior, se determinará el tamaño mínimo rentable para pequeños productores de tomate en invernadero, para abastecer principalmente mercado interno.

14

4.1. Tamaño mínimo rentable de tomate invernadero:

Tamaño mínimo rentable

Margen neto unitario

63 naves

$ 13 / k

Nota: el margen neto unitario se obtiene dividiendo el beneficio neto / kilos producidos (plena producción).

4.2. Rentabilidad esperada al productor de tomate invernadero:

Parámetro Valor

Supuestos 10 naves(*) TMR = 63 naves

Producción física (ton) 58,5 368,5 Año 5

Precio a productor ($) 170 100 50

170 100 50

I Calidad (70%) II Calidad (20%) III Calidad (10%)

Ingresos ($) 8.424.000 53.065.353 Año 5

Costo directo de producción ($) 5.757.717 36.044.248 Año 5

Utilidad Bruta ($) 2.666.283 17.021.105 Año 5

Costos Indirectos + Gastos ($) 1.050.000 4.521.026 Año 5

Utilidad Neta ($) 1.616.283 12.500.079 Año 5

Monto de la inversión ($) 3.827.893 17.752.971 Nivel tecnológico medio-alto

Horizonte de evaluación económica (Años)

5 5

Flujo Neto Positivo (Años) 2 2 Ingresos son mayores que los egresos del año.

Periodo de retorno del capital (Años) s/i 5 Se recupera toda la in-versión.

Rentabilidad (%) s/i 28 Con exigencia de 3 in-gresos mínimos mensua-les

(*) La evaluación con 10 naves con tomate invernadero no considera la exigencia de 3 sueldos mínimos mensuales. Se adjuntan planillas Excel con TMR Tomate Invernadero.

15

5. Análisis de Competitividad para la AFC en el rubro Tomate invernadero.

5.1. Requerimientos de la Industria regional (directos e indirectos). 5.1.1. Requerimientos directos3, establecidos por los compradores del producto:

Técnico-Productivo Comercial

Calidad. No se detectaron requerimientos directos.

Legal y Administrativo Financiero

No se detectaron requerimientos directos. No se detectaron requerimientos directos.

Capital Humano

No se detectaron requerimientos directos.

3 Requerimiento Directo, se entenderá como aquella especificación (atributo, exigencia, condición) establecida o valorada por el comprador del producto, el mercado de

destino o la autoridad regulatoria competente (Ej. SAG).

16

5.1.2. Requerimientos indirectos4, no establecidos explícitamente por los compradores del producto:

Técnico-Productivo Comercial

Asesoría técnica (AT). Envases de venta.

Rendimientos. Asociatividad.

Manejo fitosanitario y uso de agroquímicos.

Fertilización.

Legal y Administrativo Financiero

Resolución N° 2.147/2002 del SAG. Inversiones.

Capital de trabajo.

Capital Humano

Manejo empresarial del negocio.

Mano de obra.

4 Requerimiento Indirecto, se entenderá como aquella especificación (atributo o condición) inherente al agricultor y su sistema productivo, y que por ende resulta habili-

tadora para cumplir con algún requerimiento directo.

17

5.2. Identificación de puntos críticos o brechas de competitividad. 5.2.1. Brechas de competitividad en relación a los requerimientos directos:

Requerimientos Directos Estándar Situación Agricultor Brecha Prioridad

Técn

ico

-Pro

du

cti

vo

Calidad. Tamaño: 230 – 280 g.

Hombros: uniformes en forma y

color.

Poscosecha: superior a 15 días

(larga vida).

Firme y brilloso.

Limpio (sin tierra), libre de resi-

duos y daños mecánicos y/o

causados por insectos.

Color interno y externo rojo, ca-

racterístico de la variedad.

Obtienen calidades de: calidad I,

60%; calidad II, 20% y calidad III,

20%

(Algunos) presencia de daños cau-

sados por insectos en el producto;

Mucho uso de agroquímicos, algu-

nos no registrados para tomate;

(Algunos) no respetan los días de

carencia de los agroquímicos;

Relativamente corta vida útil en pos-

cosecha.

Inadecuado

manejo fitosani-

tario, de agro-

químicos y en

poscosecha.

Alta

En el rubro Tomate Invernadero de la Región de Valparaíso, no se detectaron requerimientos directos en los ámbitos Comercial, Legal y Administrativo, Financiero, y Capital Humano.

18

5.2.2. Brechas de competitividad en relación a requerimientos indirectos:

Requerimientos Indirectos Estándar Situación Agricultor Brecha Prioridad

Técn

ico

-Pro

du

cti

vo

Asesoría técnica. AT especializada durante todo el

período productivo, dependiendo

de las plantaciones

o Tomate Otoño (verano): Ene a

Jun;

o Tomate Primor: 30/Jun a Ene;

o Trastomate: Jul a Dic.

Visitas técnicas por lo menos una

al mes.

AT especializada, pero esporádica.

(Algunos) no cumple con las reco-

mendaciones técnicas porque no las

entienden, son entregadas fuera de

plazo o no creen en ellas.

AT discontinua

durante el per-

íodo producti-

vo.

Incumplimiento

de las reco-

mendaciones

técnicas.

Alta

Rendimientos. 3,7 ton / nave / cosecha, equiva-

lentes a 140 ton / ha / cosecha.

3 ton / nave / cosecha. Entre 0,6 a 0,7

ton / nave / co-

secha.

Alta

Manejo fitosanitario y uso de

agroquímicos.

Prevención y control oportuno de

plagas y enfermedades, con pro-

ductos agroquímicos registrados,

aplicados en dosis recomenda-

das, sin que dejen residuos en el

producto alimenticio y respetando

los días de carencia.

(Algunos) no siguen las recomenda-

ciones de los asesores técnicos y:

utilizan productos no registrados;

aplican menos que lo recomendado;

no respetan los días de carencia.

(Mayoría) desconoce la importancia y

responsabilidad del manejo fitosanita-

rio y uso de agroquímicos.

Manejo fitosanita-rio y uso de agroquímicos inadecuado.

Alta

Fertilización. Dosis según análisis de suelos (y

foliares) y recomendación técni-

ca.

(Algunos) uso excesivo de fertilizan-

tes.

Fertilización

inadecuada.

Alta

Co

merc

ial Envases de venta. Envases reciclables de madera o

plástico.

Envases desechables de madera. Alto costo ope-

racional de los

envases para la

venta del pro-

Media

19

Requerimientos Indirectos Estándar Situación Agricultor Brecha Prioridad

ducto.

Asociatividad. Asociación entre productores

para disminuir costos en la com-

pra de insumos y/o comercializa-

ción del producto.

Falta de interés y compromiso para

asociarse;

Venden individualmente su produc-

ción y „compiten‟ entre sí en el mer-

cado.

Desconocimiento de las ventajas de

la asociatividad y, en algunos casos,

desinterés por malas experiencias an-

teriores;

Baja capacidad

asociativa y fal-

ta de organiza-

ción comercial.

Media

Leg

al y A

dm

inis

trati

vo

Resoluciones Nº 2.195/2000 y

Nº 2.147/2002 del SAG.

Bodega de agroquímicos y carné

de aplicadores, que fiscaliza el

SAG.

(Mayoría) con bodega autorizadas

para agroquímicos.

(Algunos) no han hecho el curso del

SAG ni cuentan con carné de aplica-

dores.

Incumplimiento

de la normativa

por parte de al-

gunos (sin

carné para

aplicadores).

Alta

Fin

an

cie

ro

Inversiones. Financiamiento suficiente y opor-

tuno para los requerimientos de

inversiones;

TMR = 63 naves, con inversiones

por MM $ 17,8 más incentivos].

Recursos financieros insuficientes

para comprar plástico de mejor cali-

dad y duración para los invernaderos

(15 micras vs. 7 micras).

Financiamiento

insuficiente pa-

ra inversiones

productivas.

Alta

Capital de trabajo. Financiamiento suficiente y opor-

tuno para los requerimientos de

capital de trabajo;

TMR = 63 naves, costos de pro-

ducción equivalentes a MM$ 40,6

/ temporada con dos cosechas,

Efectúan muchos trámites para obte-

ner financiamiento y, una vez conse-

guido, es insuficiente y llega desfasa-

do en el tiempo.

Financiamiento

insuficiente e

inoportuno para

los requeri-

mientos de ca-

pital de trabajo.

Alta

20

Requerimientos Indirectos Estándar Situación Agricultor Brecha Prioridad

tomate verano y trastomate).

Ca

pit

al H

um

an

o

Manejo empresarial del nego-

cio.

Productores con conocimientos

técnicos, productivos, administra-

tivos, comerciales y financieros

para el manejo de su negocio

como tal.

Incapaces de cubrir las múltiples fun-

ciones que implica el rubro, altamente

especializado e intensivo;

No conocen el costo de producción y

la rentabilidad del negocio.

Desconocen técnicas para el adecua-

do manejo del negocio.

Dificultades para formar equipos de

trabajo y delegar funciones;

No llevan registros de ingresos y cos-

tos, desconociendo la rentabilidad

bruta del negocio.

Falta capacidad

empresarial.

Alta

Mano de obra. Mano de obra disponible y espe-

cializada durante todo el desarro-

llo del cultivo, especialmente en

la cosecha.

Mano de obra escasa y con poca

calificación para el desempeño de sus

funciones.

Escasez de

mano de obra

calificada.

Media

NOTA: Los “Lineamientos de Intervención” para abordar los distintos requerimientos de competitividad, son los que se incluyen al inicio de este documento, en la Parte I: “Estrategia Regional de Competitividad por Rubro”.

21

6. Anexos

6.1. Fuentes bibliográficas e Internet Cifuentes, A. 2007. Tomate de Invernadero. Quillota, Chile. Taller de Tomate Invernade-

ro. 56 p. Instituto de Desarrollo Agropecuario (INDAP). 2006. Guía técnico-práctico de buenas

prácticas agrícolas en berries. Región del Maule, Chile. Indap, 70 p. Odepa – Indap. 2002. Documento de trabajo N° 8. Agricultura chilena: Rubros según tipo

de productor y localización geográfica. Santiago, Chile. Ministerio de Agricultura. 175 p. Odepa – Indap. 2005. Documento de trabajo N° 9. Agricultura chilena: Características

sociales de los productores según tipología, sexo y localización geográfica. Santiago, Chile. Ministerio de Agricultura. 109 p.

www.inn.cl www.lexisnexis.cl www.odepa.cl

22

6.2. Tablas de datos de gráficos

Región ha %

I 0,37 0,03

II 0,46 0,04

III 58,98 5,49

IV 112,16 10,44

V 744,43 69,35

RM 30,81 2,87

VI 21,09 1,96

VII 94,4 8,79

VIII 6,73 0,62

IX 1,98 0,18

X 0,87 0,08

XII 1,12 0,10

Total nacional 1.073,4 100

Fuente: VI Censo Agropecuario, 1997

Distribución de la superficie de tomate invernadero

Ïtem 1997/98 1998/99 1999/00 2002/03 2003/04 2004/05 2005/06

ha 18.879 20.391 21.756 18.500 17.900 s/i s/i

Producción física (ton) s/i s/i s/i s/i s/i s/i s/i

Exportable (ton) 2.179 3.629 665 75 977 248 62

M US$ FOB 1.882 2.579 620,2 98,4 666 305 53,7

US$ FOB / kilo 0,86 0,71 0,93 1,31 0,68 1,23 0,86

Fuente: Odepa, 2006

Evolución de la superficie, producción nacional y eportable de tomate consumo

2002 2003 2004 2005 2006

ha s/i s/i s/i s/i s/i

Ton s/i s/i s/i s/i s/i

Ton 529,8 60,7 891 211,7 22,9

M US$ FOB 476,3 80,8 598,1 258,3 11,5

Fuente: Odepa, 2006

Evolucón de la superficie y producción regional de tomate

23

Volumen Valor FOB

(toneladas) (M US$)

Argentina 22,9 11,4

Corea del Sur 0,1 0

España 29,5 23,1

Reino Unido 7,7 15

Terr. británico en América 2,2 4,2

Total 62,3 53,7

Fuente: Odepa, 2006

Exportaciones de Tomates frescos o refrigerados

País

Años Ene Feb Mar Abr May Jun Jul Ago Sep Oct Nov Dic Promedio

2002 79,6 76,3 73,6 80,5 147,5 141,6 248,1 220,3 250 397,5 410,2 122,2 187,3

2003 91,3 83,3 84,2 137 212,9 172,2 181,1 200 150 203,7 166,6 123,1 150,5

2004 109,8 84,7 78,7 82,1 153,7 191,6 138,8 154,9 289,8 269,4 258,8 135,1 162,3

2005 108,6 70,8 87,9 138,8 125,3 187,3 138,8 160,1 188,8 309,5 372,2 157,4 170,5

2006 88 65,1 118,5 144,4 86,6 240,7 244,4 221,1 205,5 264,4 264,8 156,4 175,0

Promedio 95,5 76,0 88,6 116,6 145,2 186,7 190,2 191,3 216,8 288,9 294,5 138,8

Fuente: Odepa, 2006

Variación de los precios pagado en el mercado interno, al productor de tomate ($ / kilo)