oporezivanje dobiti u turističkoj agenciji

DESCRIPTION

oporezivanjeTRANSCRIPT

SVEUČILIŠTE U RIJECI

FAKULTET ZA MENADŽMENT U TURIZMU I UGOSTITELJSTVUOPATIJA

NINA ČVRK

OPOREZIVANJE DOBITI U TURISTIČKOJ AGENCIJI

ENG. NASLOV

ZAVRŠNI RAD

Opatija, 2013.

SVEUČILIŠTE U RIJECI

FAKULTET ZA MENADŽMENT U TURIZMU I UGOSTITELJSTVUOPATIJA

NINA ČVRK

OPOREZIVANJE DOBITI U TURISTIČKOJ AGENCIJI

ENG. NASLOV

ZAVRŠNI RAD

Kolegij: Oporezivanje poduzeća Studentica: Nina Čvrk

Mentor: prof. dr. sc. Dragan Roller Serijski br: 006170 R - 18

Matični br: 20359/09.

Smjer: Poduzetništvo u turizmu i ugostiteljstvu.

Opatija, 2013.

SADRŽAJ

UVOD

1. TURISTIČKE AGENCIJE U POREZNOM SUSTAVU REPUBLIKE HRVATSKE

Svaka država ima drugačiji način i sustav oporezivanja. Takvo se oporezivanja obavlja primjenom manjeg ili većeg broja raznih poreznih oblika. Općenito, može se reći da se poreznim sustavom nazivaju zbrojevi svih poreznih oblika koji se najčešće upotrebljavaju u provođenju ciljeva porezne politike pojedine države. Porezni sustav može se i smatrati kao smislena cjelina koja je povezana sa svim vrstama poreza koji se na području jedne države uređuju i njime se postižu ciljevi porezne politike. Jedan od osnovnih ciljeva porezne politike je prikupljanje novčanih sredstava za zadovoljavanje javnih potreba. Porezna politika može ili treba dovesti do izvršenja zadataka na području političkog, ekonomskog, socijalnog, kulturnog i drugog života, a prikupljanje financijskih sredstava se u sve te zadatke samo uklapa kao jedan od zadataka porezne politike, koja provodi u život ciljeve i smjernice utvrđene poreznim sustavom.1 U sadašnjosti i današnjim uvjetima porezni se sustav često mijenja, pa tako i u Hrvatskoj.

Hrvatska nastoji održavati neki balans između vanjske i unutarnje ravnoteže. Pod vanjskom se ravnotežom smatra platna bilanca koja se održava bez čestih izravnavajućih učinaka kretanja kratkoročnog kapitala i monetarnih rezervi i mjera devizne kontrole. Suprotno tome, unutarnja ravnoteža postoji u uvjetima razine nacionalnog dohotka koji ne generira prekomjerne inflacijske napetosti, kao niti previsoku nezaposlenost. Sam proces ostvarivanja i održavanja opće ravnoteže nije nimalo jednostavan i zahtjeva stimulativnu reakciju svih raspoloživih mjera gospodarske politike. Pravilna porezna politika i cjelokupni porezni sustav imaju dugoročni posredni ili neposredni učinak na ostvarivanje cilja strukturne uravnoteženosti. Sustav neposrednih poreza čine oni porezi koji neposredno obuhvaćaju ekonomsku snagu poreznih obveznika koja se očituje u visini njihove dobiti i takav je sustav uređen Zakonom o porezu na dobit, Zakonom o porezu na dohodak, kao i Zakonom o financiranju jedinica lokalne uprave i samouprave te njihovim provedbenim propisima.2

U turističkim agencijama također postoje raznovrsni zakoni i propisi koje se one moraju pridržavati kako bi nesmetano i djelotvorno mogle poslovati, naravno, zakoni i propisi moraju biti u skladu sa poreznim sustavu Republike Hrvatske. Moraju biti spremne na učestale promjene u sustavu neposrednih poreza kako bi mogle poslovati i u rizičnim uvjetima kao i u uvjetima nestabilnosti. Obračun poreza na dodanu vrijednost na isporuke turističkih agencija ima i niz posebnosti s obzirom da se radi o poslovima zastupanja, odnosno posredovanja između pružatelja i korisnika usluga ili u ovom slučaju putnika. Europska Unija propisuje poseban postupak oporezivanja isporuka turističkih agencija ovisno o načinu njihova poslovanja. Od uvođenja oporezivanja prometa proizvoda i usluga porezom na dodanu vrijednost (od 1.siječnja 1998.) javljaju se dvojbe koje su vezane za obračun poreza i utvrđivanja osnovice. Također, javljaju se i problemi kod utvrđivanja poreznog obveznika,

1

2

porezne osnovice i primjene raznovrsnih poreznih stopa. O tim problemima, kao i definicijama i vrstama poreza biti će objašnjeno u daljnjem nastavku.

1.1. OPĆENITO O POREZIMA

Upravo su porezi najvažniji instrumenti prikupljanja prihoda u svim državama i to već preko dva stoljeća. Pojedini financijski teoretičari suvremenu državu nazivaju poreznom državom, pa tako na taj način žele istaknuti značenje i ulogu porez u političkom i društveno – ekonomskom životu pojedine zemlje. Oni su najsloženija institucija u financijama i najveći krivci za probleme ekonomske, pravne i političke prirode u društvenoj okolini. Svaka se država na svoj način bavi ovim problemima, te pokušava pronaći odgovarajuća rješenja u svrhu obostrane koristi, kako za državu, tako i za građane. U suvremenoj državi porezi su usko povezani sa privatnim poslovnim životom fizičkih osoba, pa tako i sa nastankom, poslovanjem ili prestankom poslovanja različitih oblika gospodarskih subjekata. Danas su porezi vodeći instrument među drugim instrumentima prikupljanja javnih prihoda. Iznosi ubrani porezima u većini država danas sudjeluju u bruto društvenim proizvodu sa više od 40%, dok je to sudjelovanje početkom 20. stoljeća rijetko prelazilo 10%.3 Financijski učinak poreza, njihova uloga u financiranju države i ostali subjekti sve su značajniji i izraženiji.

Povećanje svih poreznih oblika, kao i proširenje kruga osoba obuhvaćenih oporezivanjem i svega ostalog vezanog za oporezivanje, opravdavaju iznimno velik interes teoretičara ali i šire javnosti za praćenje i traženje odgovora na niz pitanja i problema vezanih za brojne aspekte oporezivanja. Vezano za učinke oporezivanja, visinu poreznog opterećenja, porezna oslobođenja i olakšice, izbjegavanje plaćanje poreza, mjere kojima bi se moglo ograničiti ili pak spriječiti takvo ponašanje poreznih obveznika, zaokupljeni su svi ekonomisti, pravnici, političari, poduzetnici, umirovljenici, nezaposleni i mnogi drugi. U suvremenim državama porezi su najznačajniji dokumenti i dominiraju među instrumentima javnih financija. Uz svoje fiskalno djelovanje, porezi imaju i ekonomsko i socijalno djelovanje. Obvezniku se smanjuje kupovna snaga ubiranjem prihoda, pa smanjenje kupovne (ekonomske) snage istodobno znači i smanjenje sudjelovanja u procesu razmjene, odnosno reprodukcije. Uvođenjem poreza na promet određenog proizvoda odrazit će se u povećanju njegove cijene, pri čemu sijede određena pomicanja u kretanjima ponude i potražnje za oporezovanim, ali time i skupljim proizvodom.

Porezni sustav i mjere porezne politike postaju sve značajniji politički instrumenti kojima se jednako tako i služe stranke na vlasti, kao i opozicijske stranke. Za vrijeme trajanja njihovih mandata, opozicija s više ili manje razloga i boljim ili lošijim argumentima napada porezni sustav i poreznu politiku. Što je vrijeme izbora bliže se natječu u tome koja će od njih ponuditi najprihvatljivije solucije koje se odnose na oporezivanje.

1.1.1. RAZVOJ, KARAKTERISTIKE I VRSTE POREZA

3

Sve dok postoji neka zajednica, postojati će i zajedničke potrebe. Takve će potrebe trebati zadovoljavati i putem materijalnih davanja članova zajednice omogućiti. Već su u staroj Grčkoj započele naznake poreza, odnosno, u ono vrijeme neka javna davanja. Takva su se davanja ubirala u gotovo svim prilikama posebno za svrhe vjerskih obreda, praznika, građevinskih radova i to samo u slučajevima kada sredstva nisu bila prikupljena od bogatih građana koji su takva davanja smatrali izrazitom čašću. Antička je Grčka imala u 4. i 5. stoljeću prije Krista već vrlo razvijen porezni sustav. Uglavnom su poreze plaćali bogatiji građani, dok su robovi i siromašniji ljudi poreze morali plaćati na način da su prisilno odlazili u ratove pošto nisu imali drugog načina da otplate dugove. Osim stare Grčke, i Rim je poznat po ubiranju javnih davanja no tek pojavom novca, točnije s prijelazom s naturalnog na novčano gospodarstvo. Ističu se različite vrste carina i pristojbi, a u izvanrednim prilikama u sustav oporezivanja uključeni su i osobni porezi i porezi na imovinu. Rim je tipičan primjer takvog državnom gospodarstva koje se temelji na trajnim obvezama nametnutim pokorenim narodima. Oporezivanje punopravnom rimskog građanina bilo je vrlo slabo razvijeno. Tijekom 15. i 16. stoljeća porezni se sustavi obogaćuju nizom potrošnih poreza, tzv. akciza. 4 Najznačajnije akcize u ono vrijeme su bile porezi na potrošnju vina i piva. U ukupnim javnim prihodima 16. stoljeća porezi dobivaju vrlo veliko značenje, a ponegdje se nazivaju i najznačajnijim izvorom prihoda.

Mjesto i uloga poreza nisu uvijek ni svuda bili jednaki, odnosno, prilagođavali su se razvitku svoje države i svim funkcijama koje je ona preuzimala. Zato i danas postoji mnogo vrsta definiranja samog pojma poreza. U tim se definicijama govori i o karakteristikama poreza, a isto tako i njihovim osobinama koje su vezane uz pojam ovog financijskog instrumenta. Karakteristike poreza moguće je podijeliti u sljedeća područja:5

prinudnost poreza – oporezivanje je nužno, jer se jedan od najvažnijih načina ubiranja javnih davanja,

derivativnost (izvedenost) poreza – porezi su derivativni prihodi države, što znači da ih država ubire na osnovi svog financijskog suvereniteta,

nepovratnost poreza – porezi su nepovratni prihodi države, odsutnost neposredne naknade – porezi nisu naknada za korištenje javnih dobara koje

daje i financira država u okvirima svojih nadležnosti, nedestiniranost poreza – je karakteristika one vrste javnih prihoda koja proizlaze iz

namjene trošenja iznosa ubranih oporezivanjem, porezi se ubiru u javnom interesu – sredstvima ubranima oporezivanjem se financiraju

javni rashodi, tj. njihovim je trošenjem omogućeno zadovoljavanje brojnih javnih potreba,

porezi su novčani prihodi države – država nameće poreze, pa je stoga i ona njihov „vlasnik“.

Danas postoji veliki broj poreznih oblika, njihov je broj različit i varira od sustava do sustava. Velik broj poreznih oblika daje mogućnost poreznom sustavu u postizanju željenih

4

5

fiskalnih ciljeva. Pojedini su porezi više ili manje slični ili različiti s obzirom na intenzitet i kvalitetu učinaka njihovih primjena koji se trebaju postizati kroz njihovu praktičnu primjenu. Što se više zna o pojedinom poreznom obliku, tj. što je više njegovih osobina poznato to se sa većom sigurnošću mogu očekivati željeni učinci. Pojedini se porezni oblici mogu razvrstati u više grupa, a najčešće na:6

1. subjektivne i objektivne,2. sintetičke i analitičke,3. kontingentne i kvotne,4. fundirane i nefundirane,5. katastarske i tarifne,6. opće i namjenske,7. redovne i izvanredne,8. osnovne i dopunske, te9. posredne i neposredne.

1.1.2. POREZNA OSNOVICA I POREZNI OBVEZNIK

Porezna je osnovica jedna od najznačajnijih porezni elemenata. Upravo o njezinom utvrđivanju i odmjeravanju ovisi uspjeh porezne politike kao i ostvarenje niza načela oporezivanja. Kod utvrđivanja osnovice mora se voditi računa o tome da li se oporezivanje obavlja na osnovi neto ili bruto prihoda, odnosno dohotka. Ukoliko se oporezivanje obavlja na osnovi neto dohotka javlja se problem troškova koje je obveznik imao prilikom ostvarivanja prihoda, a koje mora odbiti od bruto prihoda kako bi se dobila porezna osnovica. Služi za obračunavanje i utvrđivanje poreznog iznosa kojeg je porezni obveznik dužan platiti. Može biti utvrđena zakonom pa je na taj način poznata unaprijed poreznim obveznicima. Drugi način utvrđivanja porezne osnovice jest utvrđivanje temeljem odgovarajućeg obračunavanja. Može se utvrditi i u mjernim jedinicama, iako se najčešće utvrđuje novčano. Postoje četiri vrste poreznih obveznica: 7

1. porezna osnovica po količini – određena je količinom koja se izražava mjernim jedinicama,

2. porezna osnovica po vrijednosti – utvrđuje se po vrijednosti predmeta oporezivanja, a vrijednost se izražava u novcu,

3. paušalna porezna osnovica – utvrđuje se vodeći računa samo o nekim, ali ne i svim elementima poreznog objekta,

4. stvarna porezna osnovica – kod njezinog se utvrđivanja izravno istražuje, provjerava i ocjenjuje čitav niz elemenata i činjenica.

Kada se radi o oporezivanju fizičkih osoba utvrđivanja poreznog obveznika danas predstavlja u znanosti i praksi veliki problem. Porezne reforme, koje su vrlo skupe i komplicirane, tražile su najprikladnije praktično rješenje za jednu od alternativa u utvrđivanju

6

7

poreznog obveznika kao pojedinca ili kao grupe. Ovaj je problem aktualan s vremena na vrijeme. Izbor između ove dvije grupe ima neke određene prednosti, međutim, može snositi i podosta nedostataka, pa je stoga potrebno pronaći odgovarajuće i najprihvatljivije rješenje kako bi prednosti i nedostaci bili u nekoj zadovoljavajućoj ravnoteži. Izbor grupe, sa fiskalnog stajališta, kao poreznog obveznika čini se mnogo povoljnijim rješenjem, jer je sasvim logično da takva grupa ima veću ekonomsku snagu. Izbor između pojedinaca ili grupe ne može se odrediti prije nego se daju odgovori na neka pitanja, odnosno, prednosti i nedostaci moraju se procijeniti i istražiti prije nego se definira tko ulazi u ovu kvalificiranu grupu. Slučajni skup ljudi ne može se smatrati grupom u onom smislu u kojem bi se za nju mogla vezati porezna obveza. Zajednica koja je prethodno institucionalizirana i koju zakonodavstvo ne treba za svoje potrebe modelirati je mnogo prihvatljivija jer se na nju oporezivanje jednostavno nastavlja. Takva se zajednica naziva obiteljskom zajednicom koja se pri izboru poreznog obveznika opredijelila za grupu.

1.1.3. CILJEVI I NAČELA OPOREZIVANJA

U poreznom sustavu uloga pojedinog poreza nije uvijek i svuda ista, a ona prvenstveno ovisi o nizu činioca koji su državu naveli da takav porez uključi u svoj sustav prihoda. Govori se o dva osnovna cilja, fiskalnom i nefiskalnom. Porezi imaju fiskalni cilj onda kad su u sustav prihoda uvedeni ponajprije zato da se njihovom primjenom namaknu financijska sredstva potrebna za financiranje rashoda vezanih uz podmirenje javnih potreba. Takav je cilj prisutan još od srednjeg vijeka pa sve do danas, međutim, u određenim razdobljima nije uvijek bio primarni ni jedini cilj oporezivanja. Država se mora kod oporezivanja ograničiti na ostvarenje fiskalnog cilja oporezivanja. Osim fiskalnih ciljeva koju su najvažniji, treba obratiti pozornost i na nefiskalne ciljeve. To su svi ostali ciljevi koji se mogu postaviti pred poreze, osim prikupljanja financijskih sredstava. Istraživanja su pokazala kako se porezi mogu koristiti i za ostvarenje nekih drugih ciljeva poput redistribucijskih i ekonomskih, pa i onih sa područja kulture, zdravstva, obrazovanja, sporta i slično.

Pravila kojih se nadležno državno tijelo treba pridržavati prilikom izgradnje novog sustava naziva se načelima oporezivanja. Moraju omogućiti provođenje i postizanje ciljeva porezne politike kao integralnog dijela cjelokupne politike. Načela oporezivanja su se mijenjala ovisno o okolnostima i političkim ekonomskim i kulturnim uvjetima u pojedinoj zemlji. Kako je vrijeme prolazilo tako su se definirala različita načela koja su se razlikovala od autora do autora. Autori su najčešće bili ekonomisti koji su se zalagali sa raznovrsnim ekonomskim politikama, pa u skladu s njima su izražavali svoja mišljenja. Najznačajnija su načela Adama Smitha8 koja je u 19. stoljeću John Stuart Mill9 proglasio klasičnim načelima. Ta se načela odnose na: 10

svaki je građanin dužan pridonijeti potrebama države po mogućnosti razmjerno svojih dohocima,

8

9

10

porez kojeg je svaki obveznik dužan platiti treba biti određen, a ne proizvoljan, svaki se porez treba naplaćivati u najpogodnije vrijeme i na način da plaćanje poreza

za poreznog obveznika bude najugodnije, naplata poreza ne smije biti preskupa.

Takva se načela u teoriji ne smiju smatrati apsolutnima, jer mnoga od njih ovise o prostoru i vremenu i o kulturnim, ekonomskim i tehničkim okolnostima. U slučaju ako se promijeni samo jedan od ovih elemenata, promijenit će se i načela oporezivanja.

1.2. PDV U TURISTIČKIM AGENCIJAMA

1998. godine u Hrvatsku je uveden porez na dodanu vrijednost kao novi oblik poreza u hrvatski porezni sustav. Riječ je o višefaznom porezu, odnosno ubire se u svim fazama prometa. Prije PDV-a porez na promet proizvoda i usluga ubirao se samo u fazi krajnje potrošnje. Po svim nabavama porezni obveznik koristi pretporez i zaračunava porez na sve isporuke. To znači da se PDV plaća samo na vrijednost koju je porezni obveznik dodao. Porez na dodanu vrijednost je neutralan korištenjem pretporeza u fazi poduzetničke potrošnje, dok teret oporezivanja PDV-om snosi krajnji potrošač. Kreditna metoda ubiranja je jedna od obilježja PDV-a prema kojoj porezni obveznici prema plaćanjem poreza u svim fazama prometa kreditiraju državu. Porezni obveznici obračunavaju porez na način da se PDV-u koji je zaračunat po izlaznim računima za isporuku robe i usluga umanjuje za iznos porez zaračunat po ulaznim računima pri nabavi roba i usluga u svrhu obavljanja djelatnosti. Kod obračuna PDV-a primjenjuje se načelo zemlje odredišta pa je izvoz dobara oslobođen plaćanja PDV-a dok se na uvoz dobara plaća porez u postupku carinjenja. Naša se zemlja kod uvođenja PDV-a odlučila za jednostopni sustav. Kod uvođenja PDV-a primjena broja i visine poreznih stopa bile su jedan od glavnih problema. 1994. godine uvedena je nulta stopa PDV-a na promet kruha, mlijeka, ulja i masti, te dnevnog tiska.

Kao što je već navedeno, obračun PDV-a na vrijednost isporuke turističkih agencija ima niz posebnosti, s obzirom da se radi o poslovima posredovanja između pružatelja i primatelja usluga. U razdoblju od 2001. do kraja 2005. godine primjenjivala se nulta stopa PDV-a i odnosila se na usluge smještaja stranih turista. Turističke su agencije pružale usluge stranim turistima koristeći pretporez po svim ulaznim računima dobavljača. Međutim, kada su zaračunali usluge smještaja, transfera i slično stranim turistima (posredstvom stranih turističkih agencija) na navedene isporuke nisu obračunavali PDV. Nulta stopa se mogla primijeniti u onim slučajevima kada su usluge bile zaračunate izravno stranim agencijama ili drugim stranim pravnim osobama. Ukoliko su usluge organiziranog boravka bile zaračunate posredstvom domaće agencije tada se upravo njoj PDV zaračunavao, ali je domaća agencija ujedno morala i primijeniti nultu stopu tek kod ispostavljanja računa stranoj agenciji. S prvim siječnjem 2006. na snagu dolazi i oporezivanje ugostiteljskih i turističkih usluga sa stopom od 10%. Pod ove turističke usluge se podrazumijevaju usluge smještaja sa ili bez doručka, polupansion ili punog pansiona. Ova se stopa primjenjuje i na usluge posredovanja pri prodaji usluga smještaja, odnosno, na agencijsku proviziju ostvarenu kod prodaje ugostiteljskih

usluga domaćim ili stranim turistima. Na ostale se ugostiteljske usluge obračunava PDV od 25%. Dakle, organiziranje izleta, tura, transfera i usluge prehrane pružene u Hrvatskoj, kao i za agencijske usluge vezane za posredovanje u prodaji ovih usluga, obračunava se stopom od 25% koja je stupila na snagu 1. ožujka 2012. godine.

1.3. POREZNA OSLOBOĐENJA

Svi porezni obveznici, kao i turističke agencije imaju određene isporuke u tuzemstvu koje su uz ispunjavanje propisanih uvjeta oslobođene plaćanja neke vrste poreza, ovom slučaju PDV-a. Porezna oslobođenja mogu biti na osnovi:11

isporuke diplomatskim i konzularnim predstavništvima, isporukama međunarodnim organizacijama koje su sa Hrvatskom sklopile

međudržavne ugovore u kojima su propisane porezne olakšice i oslobođenja i isporuke humanitarnim, zdravstvenim, obrazovnim, kulturnim, znanstvenim, vjerskim

i socijalnim ustanovama ili organizacijama i sportskim amaterskim klubovima, tijelima države, lokalne i područne samouprave ako plaćaju nabavu sredstvima primljenim iz inozemnih novčanih donacija.

Kupac ima pravo na porezno oslobođenje kod zaračunavanja usluga, pa turističke agencije moraju staviti naznaku na osnovi poreznog oslobođenja. Promet po izlaznom računu agencija evidentira u knjizi I-RA u stupcu 10 pod ostalim poreznim oslobođenjem.12 Za korištenje poreznog oslobođenja primatelj inozemne novčane donacije mora od nadležnog područnog ureda porezne uprave zatražiti potvrdu o primljenoj novčanoj donaciji iz inozemstva (obrazac P) koja se može u svako vrijeme skinuti sa internetskih stranica. U ovom slučaju porezna uprava mora izdati potvrdu sa iznosom primljene novčane donacije do kojeg iznosa primatelj novčanih donacija može plaćati nabave dobara i usluga u tuzemstvu bez plaćanja PDV-a. Nakon toga primatelj donacije koji želi iskoristiti porezno oslobođenje podnosi agenciji spomenutu potvrdu dok agencija na potvrdi iskazuje podatak o vrijednosti usluga za koje je iskorišteno porezno oslobođenje. Pritom agencija ovjerava podatke o iskorištenom iznosu i presliku potvrde zadržava za sebe kao dokaz o isporuci poreznog oslobođenja, gdje je potrebno na računu naznačiti da je isporuka obavljena bez obračuna sa naznakom broja i datuma potvrde.

1.4. PRAVA NA ODBITAK PRETPOREZA

Postoji nekoliko uvjeta kojih se porezni obveznici moraju pridržavati koda prava na odbitak pretporeza po ulaznim računima za nabavu roba i usluga. Moraju biti ispunjeni sljedeći uvjeti:13

11

12

13

računi za primljena dobra ili obavljene usluge moraju sadržati sve podatke propisane člankom 15. stavkom 3. Zakona,

isporuka roba i usluga mora biti primljena od drugog obveznika PDV-a, da za primljene isporuke prema članku 20. Zakona nije isključeno pravo na odbitak

pretporeza, da je isporuka obavljena poduzetniku u poduzetničke svrhe.

Odbitak pretporeza nije moguć onda kada se računi šalju telekomunikacijskim uređajem jer se takvi računi ne smatraju računima u smislu odredbe Zakona. Ako je agencija obveznik poreza na dohodak pa PDV plaća prema naplaćenim naknadama, za odbitak pretporeza mora biti ispunjen i uvjet da je račun na temelju kojeg se odbija pretporez plaćen. Odbitak pretporeza može se izvršiti u obračunskom razdoblju ako su ispunjena dva uvjeta, odnosno, ako su dobra ili usluge primljene u jednom, a račun u drugom obračunskom razdoblju. Isporuke koje obavljaju poduzetnici oslobođeni plaćanja poreza (i djelom ne moraju biti) imaju pravo na odbitak pretporeza u djelu koji se odnosi na oporezive isporuke, primjerice, kada agencije uza sve usluge obavljaju i mjenjačke usluge. U ovakvim slučajevima u knjigovodstvenim evidencijama treba osigurati podatke o pretporezu koji se odnosi na oporezive i neoporezive isporuke dobara i usluga, također, ukoliko je poduzetnik u nemogućnosti evidentirati podatke o pretporezu, pripadajući iznosi utvrđuju se procjenom. Ako se zaračuna previsoki iznos pretporeza, računa se viši iznosi koji se ne može odbiti kao pretporez. Uvoznik može odbiti pretporez PDV-a koji je obračunat pri uvozu samo ako je taj PDV plaćen kod uvoza i ako je roba uvezena u tuzemstvo za poduzetničke svrhe uvoznika. Pretporez se mora odbijati u obračunskom razdoblju u kojem je usluga izvršena i primljen račun sa svim podacima, nebitno da li je račun plaćen ili nije. Ako porezni obveznik ispostavi račun i plaća porez prema primljenim naknadama, tada se pretporez može odbiti ukoliko je račun isplaćen. Prema naplaćenim naknadama pretporez se odbija u razdoblju kada je plaćen račun za primljena dobra, odnosno usluge.

1.5. ODUSTAJANJE OD PUTOVANJA

Sve bi turističke agencije, posebno s putnicima, trebale ugovarati prava i obveze u slučaju ako bi došlo do odustajanja od putovanja. Prema Zakonu, putnik može u svakom trenutku potpuno ili djelomično raskinuti ugovor, znači, nije nužno da ga se mora pridržavati. Putnik ima pravo čak i odustati od ugovora i prije nego se on i počinje ispunjavati, a isto tako ima i pravo raskinuti ugovor za vrijeme njegova trajanja. Ugovor se raskida zbog okolnosti koje se nisu mogle izbjeći ni otkloniti i koje bi, da su postojale u vrijeme sklapanja ugovora, bile opravdanim razlogom da se ugovor ne sklopi. Ukoliko putnik želi odustati od putovanja, dužan je agenciji platiti, odnosno, nadoknaditi štetu zbog raskida ugovora. Štetu agencija utvrđuje ugovorom s putnikom i ona je uređena općim uvjetima poslovanja turističke

agencije, a za utvrđivanja naknade važan je i rok u kojem je putovanje otkazano. Organizator putovanja ima pravo na naknadu administrativnih troškova ako putnik prije početka putovanja raskine ugovor u razumnom roku. Također, ima i pravo samo na naknadu troškova ako je putnik raskinuo ugovor zbog opravdanih razloga, a i u slučaju ako je putnik osigurao odgovarajuću zamjenu. Kod nepravodobnog raskida ugovora agencije mogu od putnika zahtijevati naknadu u određenom postotku ugovorene cijene koja se utvrđuje preostalom vremenu od početka putovanja. Cijena mora biti ekonomski opravdana. Agencija u svojim uvjetima može utvrditi da ukoliko putnik otkaže aranžman, ima pravo od ukupne cijene aranžmana zadržati:14

10% ako je raskid ugovora uslijedio 30 dana prije polaska, 25% ako je raskid ugovora uslijedio 29 do 30 dana prije polaska, 40% ako je raskid ugovora uslijedio 19 do 15 dana prije polaska, 100% ako je raskid ugovora uslijedio 7 do 0 dana prije polaska.

Agencija ima pravo na puni iznos ugovorene cijene putovanja ako putnik raskine ugovor nakon početka putovanja, a razlog za to nisu objektivne okolnosti. Kako putnik nije koristio uslugu nije nastala isporuka kao predmet oporezivanja. U ovom slučaju agencija smije zadržati dio cijene, a taj zadržani iznos predstavlja naknadu štete zbog odustajanja od putovanja. Predmet oporezivanja porezom na dodanu vrijednost je svaka isporuka dobara ili usluga obavljena u tuzemstvu uz naknadu. Potrebno je razlikovati naknadu štete u slučaju odustajanja od putovanja i naknadu za trošak rezervacije koju putnik agenciji plaća kada nema slobodnih mjesta. Rezervacija služi kao neka vrsta osiguranja te sigurnost da će putnik sjediti na mjestu na kojem on želi. Ukoliko agencija osigura dodatno mjesto, a putnik to prihvati, uplaćeni se iznos rezervacije uračunava u cijenu aranžmana, a u slučaju ako je on odbije agencija zadržava uplaćeni iznos na ime pokrića troškova rezervacije. Rezervacija podliježe oporezivanju po stopi od 25%.

Agencije mogu putnicima i ponuditi uslugu osiguranja od rizika otkaza putovanja tako da sklapaju police osiguranja od rizika između putnika i osiguravajućeg društva. Polica se sklapa između agencije s osiguravajućim društvom u ime i za račun putnika. U slučaju otkazivanja cijelog aranžmana agencija putniku mora vratiti plaćeni predujam za aranžman, a svoje troškove nadoknađuje od osiguravajućeg društva. Na taj se način putniku ne vraća iznos uplaćene premije za osiguranje od otkaza, pa ona u ovom slučaju svoje troškove nadoknađuje na teret police osiguranja koju je uplatio putnik.

1.6. OSTALI POREZI I DOPRINOSI U TURISTIČKIM AGENCIJAMA

Što se tiče ostalih poreza koji se oporezuju u svakom poduzeću, pa tako i agencijama, ima ih vrlo mnogo. U nastavku će biti objašnjeni neki od njih poput poreza na dohodak za fizičke osobe koje turističku djelatnost obavljaju kao samostalnu djelatnost, izdaci za doprinose za obvezna socijalna osiguranja, godišnja prijava poreza i slično.

14

Fizičke osobe koje prema propisima o turističkoj djelatnosti obavljaju registriranu djelatnost putničkih agencija osobnim radom, u smislu propisa o porezu ostvaruju određeni dohodak od samostalne djelatnosti. Taj se dohodak utvrđuje temeljem ostvarenih primitaka i nastalih izdataka koji se evidentiraju u poslovne knjige. Ovdje se radi o knjizi primitaka i izdataka, knjizi prometa, popisu dugotrajne imovine, evidencijama o tražbinama i obvezama i karticama o nabavi i utrošku repromaterijala.15 Kod izdataka doprinosa za socijalna osiguranja osnovice za plaćanja tih doprinosa propisane su Zakonom o doprinosima za obvezna osiguranja. Osobe koje su osigurane temeljem obavljanja samostalne djelatnosti su same za sebe obveznici plaćanja doprinosa i njihova prava u mirovinskom i zdravstvenom sustavu su uvjetovana uplaćenim doprinosima. One osobe koje obavljaju samostalnu djelatnost putničkih agencija, temeljem koje su mirovinski i zdravstveno osigurane moraju plaćati sljedeće doprinose:16

doprinos za mirovinsko osiguranja koji se plaća po stopi od 20%, po stopi od 15% za generacijsku solidarnost i 5% za individualnu kapitaliziranu štednju,

doprinos za osnovno zdravstveno osiguranje koji se plaća po stopi od 15%, te poseban zdravstveni doprinos za prava u slučaju ozljede na radu od 0,5%.

Doprinosi se plaćaju mjesečno. Rok za plaćanje mirovinskog doprinosa je petnaesti dan u mjesecu za obvezu od prethodnog mjeseca. Doprinos od 0,5% plaća se tromjesečno. Porezna uprava za svaku godinu izdaje rješenje o obvezama doprinosa za one osobe koje samostalno obavljaju djelatnost po osnovi koje su obvezno osigurani. Također, takve osobe obvezne su i za svaku kalendarsku godinu podnijeti prijavu poreza na dohodak. Prijava se podnosi na DOH obrascu nadležnoj ispostavi Porezne uprave prema prebivalištu poreznog obveznika, a rok za podnošenje godišnje prijave poreza na dohodak je zadnji dan u veljači za prethodnu kalendarsku godinu.

1.6.1. OPOREZIVANJE PLAĆA DJELATNIKA

Uspješnost i daljnje razvijanje poduzeća, pa tako i turističkih agencija, isključivo se temelji na njihovim zaposlenicima, odnosno djelatnicima. U današnje je vrijeme sve teže i teže pronaći kvalitetan kadar i obrazovane ljude sa iskustvom. Djelatnici su ona najvažnija nit koja cijelo poslovanje drži pod kontrolom, organizira i vodi poslovanje, te komunicira i dogovara se sa klijentima. Visokostručni se djelatnici posebno cijene. To su djelatnici koji za svoj rad dobivaju iznadprosječne plaće, stoga se one u mnogim fiskalnim sustavima oporezuju rastućim ili višim stopama. Kod poduzetnika se ovdje javlja ozbiljan problem kako takve djelatnike nagraditi kad za svakih 1000 kuna neto nagrade državi treba dati 2000 kuna poreza i doprinosa. Za istraživanje ovog problema postoji velik broj fiskalnih pravila. Ovo istraživanje nije nimalo jednostavno jer stvarni porezni teret može jako odstupati od propisanih stopa kojima se tereti dohodak. Potrebno je izvršiti procjenu stvarnog fiskalnog

15

16

opterećenja plaća i drugih primjena visokostručnih djelatnika. Rješenje ovog problema nalazi se u istraživanju poreza na dohodak, uključujući i prireze, za socijalno osiguranja i poreza na plaću koje plaća poslodavac. Od velike je važnosti i lokacijski faktor jer u izračune treba uključiti i elemente fiskalnog zahvaćanja od lokalne, regionalne, pa čak i internacionalne razine.

Stope doprinosa u Hrvatskoj spadaju u najveće na svijetu pa se nužno trebaju smanjiti, posebno kad se radi o doprinosima na plaću jer oni predstavljaju poreznu komponentu u sustavu doprinosa. Općenito je poznato da su doprinosi davanja koja daju određenu protučinidbu ili pogodnost.17 Ovdje poduzetnici nemaju nikakvih pogodnosti na temelju plaćanja doprinosa pa su ti doprinosi za poduzetnike u principu prikrivena vrsta poreza, stoga ih u tom obliku treba maksimalno smanjiti.

1.6.2. DOPRINOSI ZA MIROVINSKO I INVALIDSKO OSIGURANJE DJELATNIKA

Doprinosi za mirovinsko i invalidsko osiguranje djelatnika ranije su bili svrstani kao:18

doprinosi za mirovinsko i invalidsko osiguranje djelatnika, doprinosi za mirovinsko i invalidsko osiguranje samostalnih gospodarstvenika i doprinosi za mirovinsko i invalidsko osiguranje poljoprivrednika.

Navedena se tri podsustava polako ujednačuju. Sustav bi trebalo postupno reformirati zbog prelaska na veći udio individualne kapitalizirane štednje, a sve manje obveznih doprinosa koji su temelj generacijske solidarnosti. Upravo je zbog toga uveden i II. stup osiguranja za mlađe od 41 godinu uz dobrovoljno opredjeljenje onih između 40 i 50 godina starosti. Još uvijek se uvodi i III. stup mirovinskog osiguranja koji se temelju na dobrovoljnoj individualnoj kapitaliziranoj štednji kojem je svrha smanjenje obveznih tipova osiguranja. Na osiguranike pada odluka hoće li pristupiti jednom od fondova dopunskog osiguranja ili će ulagati u štednju.

Od 1. 1. 2003. za I. stup obveznici plaćanja doprinosa (poslodavci) za zaposlenike plaćaju:19

doprinos iz plaće po stopi od 20,00% na naknade plaće koje isplaćuju obveznici plaćanja (Republika Hrvatska i

nadležni Centri socijalne skrbi, HZMO) ne plaćaju se doprinosi za I stup, već samo za II. stup,

17

18

19

doprinos na plaće za staž osiguranja koji se računa u povećanom trajanju u slučaju kada se svakih 12 mjeseci efektivnog rada računa:

- kao 18 mjeseci staža osiguranja, po dodatnoj stopi od 17,58%,- kao 16 mjeseci staža osiguranja, po dodatnoj stopi od 11,28%,- kao 15 mjeseci staža osiguranja, po dodatnoj stopi od 7,84%,- kao 14 mjeseci staža osiguranja, po dodatnoj stopi od 4,86%.

1.6.3. DOPRINOSI SOCIJALNOG I ZDRAVSTVENOG OSIGURANJA DJELATNIKA

Doprinosi za socijalno osiguranje vrsta su izravnih, obveznih nameta kojima se financira sustav socijalnog osiguranja građana. Doprinosi se obično ubiru na plaće i iz plaća te se skupljaju u izvanproračunskim fondovima čija je funkcija isplata naknada socijalnog osiguranja građana. Doprinose isplatitelj automatski uplaćuje na račune fondova pri svakoj isplati plaće. Iako su slični porezima, doprinosi za socijalno osiguranje ipak se razlikuju od njih. Naime, namjena doprinosa je unaprijed određena, a njihova bi visina trebala biti proporcionalna pruženoj usluzi. Oni se koriste za financiranje određenih socijalnih potreba koje se ostvaruju u namjenskim fondovima. Za razliku od doprinosa, namjena poreza nije unaprijed određena, te se oni slijevaju u proračun iz kojega se financiraju različite javne potrebe. Kako je riječ o izdvajanjima koja se moraju naumiti pri svakoj isplati plaće, doprinosi se smatraju administrativno vrlo jednostavnim nametom. S obzirom na to da se za doprinose ne priznaju nikakva oslobođenja ni osobni odbici, ne treba popunjavati ni godišnju poreznu prijavu, pa ni porezna uprava ni porezni obveznici stoga nemaju administrativnih troškova. Doprinosima se u fondove slijevaju veliki iznosi uz relativno niske troškove njihova ubiranja.

Doprinosi za socijalno osiguranje datiraju od vremena njemačkog kancelara Otta von Bismarcka, koji je 1889. godine uveo državu blagostanja i prihvatio ideju koja je kasnije nazvana socijalnim osiguranjem. Tijekom godina koje su slijedile mnoge su države prihvatile njegovu koncepciju i počele svojim građanima davati razne naknade kao naknadu za izgubljeni dohodak zbog starosti, invalidnosti, bolesti, ozljeda na radu i sl. Kako je vrijeme odmicalo, te su naknade postajale sve izdašnije, ali su istodobno sve većima postajali i problemi financiranja sustava socijalnog osiguranja.

Naime, doprinosi su sve više počinjali sličiti na prave poreze, dakle namete za koje protuusluga nije ovisna o visini uplate. Tako je veza između uplaćenog iznosa doprinosa i protunaknade postajala sve slabija. U većini zemalja primjenjivao se sustav socijalne (i generacijske) solidarnosti, u kojemu današnji zaposleni uplaćuju doprinose za današnje umirovljenike. Sa starenjem stanovništva izdaci za mirovinsko osiguranje postaju sve veći i uvelike premašuju doprinose koje uplaćuju zaposleni. Kako je zaposlenih sve manje u usporedbi sa sve većim brojem umirovljenika, budući umirovljenici ne mogu računati na dovoljne mirovine za koje će doprinose uplaćivati budući zaposleni. Slično je i sa

zdravstvenim osiguranjem, u vezi s kojim sadašnji obveznici ubuduće ne mogu računati na kvalitetu usluge razmjernu visini njihove sadašnje uplate.

Taj se veliki problem u većini zemalja nastoji riješiti reformom mirovinskoga i zdravstvenog osiguranja. Tako se u mirovinskoj reformi osim obveznoga prvog stupa generacijske solidarnosti uvodi i drugi, kapitalizirani stup, u kojemu visina mirovine pojedinca izravnije ovisi o visini uplata na individualni račun tijekom radnog vijeka. Slična je logika i kod trećeg, dobrovoljnog stupa mirovinskog osiguranja. I u zdravstvu se šire različiti oblici dopunskog osiguranja kojima se nastoji uspostaviti jača veza između visine uplaćenog doprinosa i kvalitete usluge. Oni koji budu plaćali više iznose dopunskih zdravstvenih osiguranja moći će računati i na kvalitetniju uslugu u zdravstvu. Dakle, reformama se ponovno nastoji uspostaviti izravnija veza između iznosa uplaćenog doprinosa i pružene socijalne usluge, odnosno razlikovanje doprinosa od poreza.

I u Hrvatskoj je povedena reforma socijalnog osiguranja pa sustav obveznoga socijalnog osiguranja sredinom 2003. godine izgleda ovako:20

obvezno mirovinsko osiguranje na temelju generacijske solidarnosti, obvezno mirovinsko osiguranje na temelju individualne kapitalizirane štednje, obvezno zdravstveno osiguranje i osiguranje u slučaju nezaposlenosti.

Osiguranje provode javne ustanove, tj. izvanproračunski fondovi: Hrvatski zavod za mirovinsko osiguranje, Hrvatski zavod za zdravstveno osiguranje i Hrvatski zavod za zapošljavanje. Mirovinsko osiguranje na temelju individualne kapitalizirane štednje (tzv. drugi stup) provode obvezni mirovinski fondovi prema odabiru osiguranika.

Obvezni doprinosi iz plaće i na plaću u 2003. godini plaćaju se prema ukupnoj stopi od 37,2% prema sljedećem rasporedu:

Tablica 1: Obavezni doprinosi iz plaće i na plaću u 2003. godini

Doprinosi Doprinosi iz plaće (na teret zaposlenika) %

Doprinosi na plaću (na teret poslodavca) %

za osobe osigurane samo u I. stupu mirovinskog

osiguranja20 – I. stup

za osobe osigurane u I. i II. stupu mirovinskog

osiguranja

15 – I. stup

5 – II. stuposnovni zdravstveni

doprinos15

poseban doprinos za osiguranje od posljedica

0,5

20

nesreće na radu i profesionalnih bolesti

za zapošljavanje 1,7Ukupni doprinosi 20 17,2

Izvor: http://www.ijf.hr/pojmovnik/dopsoc.htm

2. TURISTIČKE AGENCIJE I POREZ NA DOBIT

Prema Zakonu o porezu na dobit, a isto tako i prema Pravilniku o porezu na dobit, porezni je obveznik:

trgovačko društvo ili druga pravna osoba koja obavlja gospodarsku djelatnost trajno i samostalno, i zbog ostvarivanja dobiti, prihoda ili pa drugih gospodarskih koristi, pa kako bi se utvrdio onda porezni obveznik, mora obavljati djelatnost radi stjecanja dobiti, bez obzira na vrstu djelatnosti i njezin pravni status,

tuzemna poslovna jedinica inozemnog poduzetnika – radionica, podružnica, poslovnica, naftni ili plinski izvori, ili bilo koje mjesto iskorištavanja prirodnih bogatstava, građevinski ili montažni projekt koji čine samostalnu poslovnu jedinicu,

fizička osoba rezident koja gospodarsku djelatnost obavlja samostalno, trajno i radi ostvarivanja dohotka (ili po sili zakona ispunjenjem barem jednog od četiri propisana kriterija),

iznimno, ako obavljaju gospodarsku djelatnost za koju je Porezna uprava izdala rješenje, a obveznici poreza na dobit za ovu vrstu djelatnosti mogu biti i državne ustanove, jedinice područne samouprave, državni zavodi, političke stranke, komore, sindikati, vatrogasna društva, turističke zajednice i slično.

Prema navedenom formalno – pravnom i sadržajnom određenju iz propisa proizlazi da je turistička agencija organizirana:21

kao pravna osoba, tj. trgovačko društvo – isključivo obveznik poreza na dobit koji postaje obveznikom upisom u sudski registar, a prestaje biti brisanjem iz tog registra i

kao djelatnost fizičke osobe obrtnika – samo iznimno obveznik poreza na dobit i to ako izjavi da će umjesto poreza na dohodak plaćati porez na dobit, ili pak ako po zakonu mora umjesto poreza na dohodak plaćati porez na dobit, ili ako po zakonu mora umjesto poreza na dohodak plaćati porez na dobit jer je ispunjen makar jedan od navedena četiri propisana uvjeta.

Zakon o pružanju usluga u turizmu definira turističku agenciju kao trgovačko društvo, trgovca pojedinca, obrtnika ili njihovu organizacijsku jedinicu koja pruža usluge organiziranog putovanja ili posredovanja usluga vezanih uz putovanje i boravak turista. U praksi se turističke agencije najčešće organiziraju kao trgovačka društva ili obrtnici pa im iz tog određenja proizlazi i računovodstveni okvir unutar kojeg se moraju ponašati. Usluge koje obavljaju turističke agencije mogu se podijeliti u nekoliko skupina:22

skupine usluga - aranžman, gdje agencija formira svoj vlastiti proizvod i nudi korisniku zajednički niz usluga,

usluge s područja prijevoza putnika u koje spada i prodaja svih vrsta karata u svim vrstama prijevoza,

usluge s područja ugostiteljstva i hotelijerstva u koje se ubrajaju i sve vrste usluga izvan mjesta boravka turista ili putnika,

ostale usluge, kao npr. prodaja karata za različite priredbe, mjenjački poslovi, prodaja trgovačke robe, posredništvo u pribavljanju viza i putovnica, čuvanje prtljage, itd.

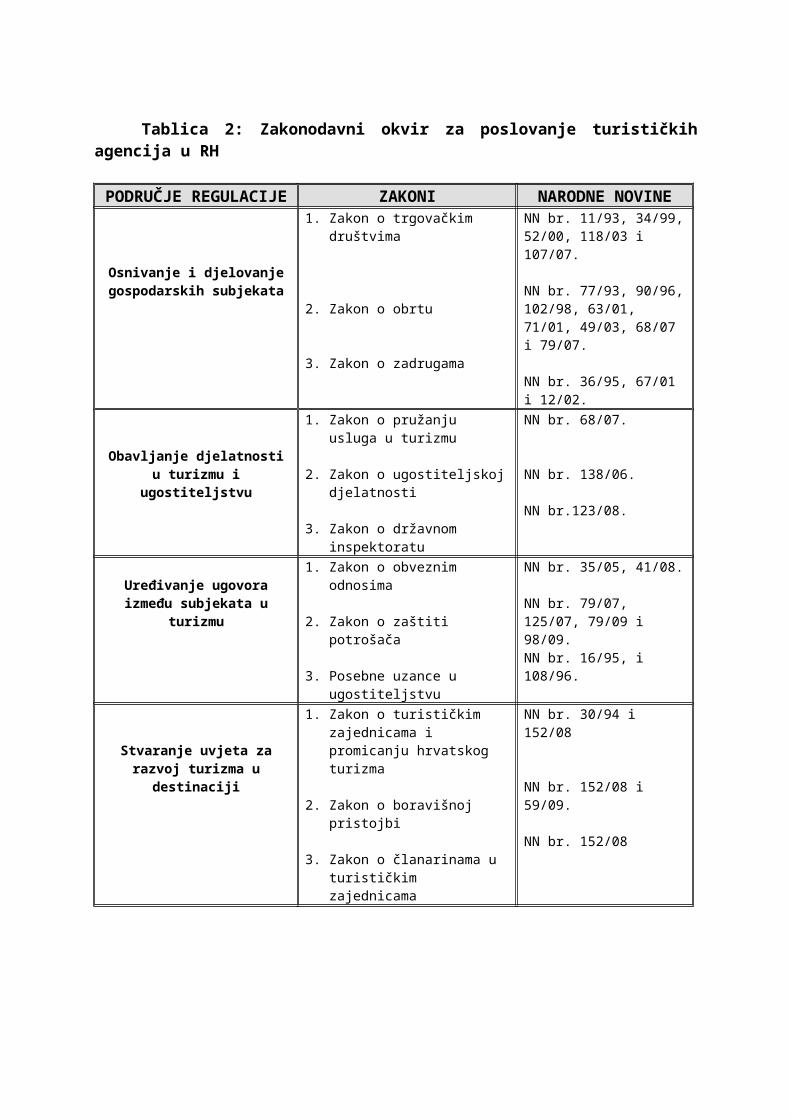

Rad turističkih agencija reguliran je većim brojem propisa što se može vidjeti u Tablici 2. Njima se uređuje ponašanje turističkih agencija, odnosno indirektno, uređujući ponašanje njihovih poslovnih partnera. Kompleksnost i disperziranost pravnih normi oslikava svu težinu uvjeta poslovanja turističkih agencija. Njihovo uspješno poslovanje i konkurentnost uvjetovano je stoga i dobrim poznavanjem turističkog prava, kako u Republici Hrvatskoj, tako i u Europskoj uniji.

21

22

Tablica 2: Zakonodavni okvir za poslovanje turističkih agencija u RH

PODRUČJE REGULACIJE

ZAKONI NARODNE NOVINE

Osnivanje i djelovanje gospodarskih subjekata

1. Zakon o trgovačkim društvima

2. Zakon o obrtu

3. Zakon o zadrugama

NN br. 11/93, 34/99, 52/00, 118/03 i 107/07.

NN br. 77/93, 90/96, 102/98, 63/01, 71/01, 49/03, 68/07 i 79/07.

NN br. 36/95, 67/01 i 12/02.

Obavljanje djelatnosti u turizmu i ugostiteljstvu

1. Zakon o pružanju usluga u turizmu

2. Zakon o ugostiteljskoj djelatnosti

3. Zakon o državnom inspektoratu

NN br. 68/07.

NN br. 138/06.

NN br.123/08.

Uređivanje ugovora između subjekata u turizmu

1. Zakon o obveznim odnosima

2. Zakon o zaštiti potrošača

3. Posebne uzance u ugostiteljstvu

NN br. 35/05, 41/08.

NN br. 79/07, 125/07, 79/09 i 98/09.NN br. 16/95, i 108/96.

Stvaranje uvjeta za razvoj turizma u destinaciji

1. Zakon o turističkim zajednicama i promicanju hrvatskog turizma

2. Zakon o boravišnoj pristojbi

3. Zakon o članarinama u turističkim zajednicama

NN br. 30/94 i 152/08

NN br. 152/08 i 59/09.

NN br. 152/08

Izvor: http://www.poslovniforum.hr/zakoni/zakon_o_turistickoj_djelatnosti.asp

Da bi turističke agencije mogle poslovati trebaju zadovoljiti osnovne uvjete za pružanje usluga u tom područja, a to su, prije svega:23

1. odgovarajući poslovni prostor i zadovoljavajuća razina opremljenosti prostora, kao i 2. odgovarajuća razina osposobljenosti osoblja,

što trebaju dokazati Rješenjem o ispunjavanju uvjeta za pružanje usluga kojeg će dobiti od nadležnog ureda državne uprave. Osim toga, turistička agencija ima i određene opće i posebne te dodatne obveze pri pružanju različitih usluga: pri angažiranju smještajnih kapaciteta, pri angažiranju prijevoznih kapaciteta, pri organizaciji paket-aranžmana i izleta i sl., koje također treba zadovoljiti kako bi se usluga mogla odvijati.

2.1. UTVRĐIVANJE POREZA NA DOBIT

23

Visina porezne obveze određena je vrijednošću osnovice i visinom porezne stope. Utvrđuje se postupkom oporezivanja, a može se metodološki i formalno analizirati. Metodologija oporezivanja je neovisna o tome kako se porezni propisi mijenjaju. Njegova forma ovisi o promjeni propisa kroz propisivanje sadržaja porezne prijave. Utvrđivanje poreza na dobit može obuhvaćati polaznu veličinu u utvrđivanju porezne osnovice, stavke korekcije porezne veličine, preneseni porezni gubitak, poreznu obvezu, porezna oslobođenja, kao i konačnu poreznu obvezu. Porez na dobit utvrđuje se nakon isteka kalendarske godine, odnosno drugog razdoblja utvrđivanja poreza, prema dobiti koju je porezni obveznik ostvario u tom razdoblju. Obveznici poreza na dobit plaćaju tijekom godine predujam poreza na dobit na osnovi porezne prijave za prethodnu godinu.

Poreznim obveznicima koji počinju obavljati djelatnost ili kojima je prestala mogućnost prenošenja gubitka plaćanja predujma do prvog podnošenja porezne prijave određuje Porezna uprava na temelju procijenjene mogućnosti ostvarenja njihove dobiti. Mogućnost ostvarivanja dobiti utvrđuje se nakon isteka tri mjeseca poslovanja prema ostvarenom financijskom učinku.

Rashodi i prihodi u zakonu nisu definirani jer se primjenjuju računovodstveni uvjeti priznanja. Definicija je prihoda sukladna računovodstvenim načelima, odnosno Okviru za sastavljanje i prezentiranje financijskih izvještaja i Međunarodnog računovodstvenog standarda (MRS). Dobit je povećanje ekonomske snage koja nastaje kao posljedica povećanja imovine ili smanjenja obveza što postepeno povećava kapital. Mjeri se po fer vrijednosti primljene naknade ili potraživanja. Dobit od organizacije turističkih paket aranžmana i izleta nastaju u pravnim poslovima u kojima poduzetnik unaprijed i na duže vrijeme angažira ili zakupljuje kapacitete za nepoznate klijente kako bi na kraju samostalno formirao prodajne cijene ovisno o vlastitoj procjeni potražnje. Poduzetnici ili turoperatori zakupljuju smještajne, prijevozne i druge kapacitete u vlastito ime i za vlastiti račun snose rizik gubitka ukoliko ne prodaju unaprijed zaokupljene usluge. Isti se slučaj javlja kod turističkih agencija. Turoperator snosi sav rizik svog poduzetničkog pothvata i odgovara turistima ne samo za odabir davatelja usluga, već i za realizaciju svih usluga u paketu u cjelini, pa tako nema sumnje da radi u svoje ime i za svoj račun. Ukoliko turistička agencija radi ponudu za poznatog kupca (naručeni aranžman) prema davateljima usluga može nastupati u svoje ime i za račun turista, međutim, prema klijentima uvijek mora nastupati u svoje ime i za svoj račun. Na taj način primitci nastali temeljem sklopljenih ugovora o organiziranju putovanja, odnosno prodajom izleta nakon odbitka poreza i PDV-a, smatra se dobitkom od redovne djelatnosti. Dobit od pružanja posredničkih usluga nastaje u pravnim poslovima po kojima turistička agencija posluje za tuđi račun. Osim toga, ona istodobno može poslovati u svoje ime ili za tuđe ime. Neovisno o tome da li ona posluje za tuđe ime i račun agencija ne snosi rizik, niti nema izravnih troškova, odnosno rashoda. U principu kod turističke agencije postoji samo korist u obliku naknade ili provizije koja se priznaje u prihod, a sve ostalo je imovina ili obveza koja pripada drugome.

2.2. POREZNA OSNOVICA

Osnovica poreza na dobit utvrđuje se na temelju poslovnih knjiga koje se vode sukladno propisima o računovodstvu i financijskih izvještaja (bilanca, račun dobitka i gubitka). Poslovne knjige moraju se voditi pravodobno i uredno. Ukoliko izdaci nisu uredno i pravodobno evidentirani i vjerodostojno dokumentirani ne priznaju se u svrhu oporezivanja. Ako se po poreznoj prijavi poreza na dobit ili tijekom nadzora utvrdi da se poslovne knjige ne vode uredno i pravodobno, Porezna uprava može zatražiti da porezni obveznik izradi stanovite obračune i ukloni utvrđene nedostatke. Ako porezni obveznik ne udovolji takvom zahtjevu, uprava može i sama promijeniti osnovicu na dobit, dok o takvim izvršenim promjenama sastavlja zapisnik.

Nakon korekcije za vremenske i stalne razlike te za plaće novih zaposlenika polazna veličina formira kategoriju oporezive dobiti ili poreznog gubitka tekuće godine. Posljedice poreznih gubitaka se nepostojanje porezne obveze, nepostojanje obveze plaćanja predujmova poreza za narednu godinu, te mogućnost prenošenja i nadoknađivanja iz oporezive dobiti kroz pet narednih godina (razdoblja). Nepostojanje obveze plaćanja predujmova poreza na dobit zbog poreznog gubitka znači povoljan financijski učinak. Mogućnost prenošenja poreznog gubitka i nadoknađivanja iz oporezive dobiti kroz pet godina stvara povoljan financijski trajni učinak, a ostvaruje se kroz trajno umanjeni novčani odljev za porez. Navedeni pozitivni učinak zapravo se odnosi na povrat ranije plaćenog poreza. Prenošenje poreznog gubitka označuje korektan odnos prema poreznom obvezniku, jedino bi bilo povoljnije da se odmah i jednokratno vraća a vraća se istodobno s budućom poreznog obvezom i to u najviše pet godina. Pozitivni financijski učinak poreznog gubitka je ujedno i potencijalni i budući. Oporeziva je dobit ujedno i porezna osnovica za većinu obveznika, osim za one koji imaju preneseni porezni gubitak, stoga je njima porezna osnovica razlika vrijednosti oporezive dobiti iznad vrijednosti prenesenog poreznog gubitka.

2.3. POREZNA OBVEZA

Porezna se obveza utvrđuje ako postoji porezna osnovica koja se obračunava po stopi od 20%. Porezna je obveza konačna, osim za one koji imaju olakšice, oslobođenja i poticaje, pa se kod njih ona utvrđuje tek po odbitku olakšica, oslobođenja i poticaja. Olakšice, oslobođenja i poticaji za posljedicu imaju nastajanje financijskog učinka koji je povoljniji za poreznog obveznika samim time što je konačni, odnosno, ne ukida se u budućnosti i jer se ostvaruje kroz trajno umanjeni novčani odljev za porez na dobit. Financijski učinak olakšica i ostalog ne iskazuje se u računovodstvu, odnosno na nekoj posebnoj bilančnoj poziciji. Također je izražen i u umanjenoj obvezi poreza na dobit zbog koje je veća neto dobit raspoloživa za raspodjelu, pa time učinak olakšica, oslobođenja i poticaja ima za posljedicu opterećenje dobiti porezom po stopi koja je manja od propisane (20%). Porezna se obveza formalno ne utvrđuje primjenom umanjene porezne stope na poreznu osnovicu, već se porezna obveza utvrđuje primjenom propisane porezne stope od 20% na poreznu osnovicu s

naknadnim umanjenjem za iznos olakšica, oslobođenja i poticaja. Financijski je učinak za njih različit, a iznosi:24

za područja posebne državne skrbi i brdsko – planinskih područja iznosi od 100%, 75% ili 25% od iznosa porezne obveze,

za Vukovar iznosi 100% od iznosa porezne obveze, za korisnike slobodne zone iznosi od 100% ili 50% od iznosa porezne obveze, za ulaganja iznosi od 100%, 85%, 65% ili 50% od iznosa porezne obveze, te za obveznike registrirane za zapošljavanje invalida iznosi 75% od iznosa porezne

obveze.

Navedeni financijski učinci ovise o dvije varijable, a to su stope umanjenja i o iznosu porezne obveze. U slučaju kad u poreznom razdoblju porezna osnovica ne postoji tada porezne obveze nema, pa stoga nema ni olakšica što znači da povoljan financijski učinak neće ni nastati niti će se moći odgoditi na neko buduće razdoblje. Kada u poreznom razdoblju postoji porezna osnovica i obveza, iznos olakšica, oslobođenja i poticaja je ograničen u svakom maksimumu iznosom porezne obveze. Prema podacima poreznih prijava za razdoblje između 2001. i 2005. godine sve povlastice rasle su po prosječnoj godišnjoj stopi od 66% u učincima, odnosno 48% prosječno godišnje u broju korisnika. Navedene srednje vrijednosti nisu reprezentativne u dovoljnom stupnju pa je zbog značajne disperzije izvornih podataka ovog vremenskog niza potrebno s većom pouzdanošću analizirati zadnje raspoložive podatke. Potpisivanjem sporazuma o stabilizaciji i pridruživanju Hrvatske Europskoj uniji preuzeta je i obveza usklađivanja poreznih olakšica. Postojeće su olakšice ocjenjene kao fiskalne državne potpore koje su nespojive s pravilima funkcioniranja jedinstvenog tržišta i s pravnom stečevinom Europske unije. Problem s potporama EU mogao bi se svesti na dvije bitne odrednice. Potpore su moguće nerazvijenim regijama i nikako se ne mogu provoditi na način koji narušava jedinstvenost tržišta. Prema navedenom oslobođenja i olakšice poreznih obveznika koji djelatnost obavljaju na područjima posebne državne skrbi (gradu Vukovaru primjerice) uklapaju se u sustav regionalnih potpora. U cijelom okviru regionalnih potpora trebalo bi riješiti i uklopiti poticaje zapošljavanja, obrazovanja, istraživanja i razvoja. Upravo je zbog toga ponovno izmijenjen i dopunjen Zakon o porezu na dobit. Tom drugom izmjenom eliminirane su neke olakšice i poticaji poput poticaja ulaganja, zapošljavanja, školovanja i stručnog usavršavanja, istraživanja i razvoja, te profesionalne rehabilitacije i zapošljavanja osoba s invaliditetom. Navedene se promjene primjenjuju od 1. siječnja 2007. godine. Konačna porezna obveza je porezna obveza po odbitku olakšica, oslobođenja i poticaja. Od nje se odbija porez koji se uračunava i porezni predujmovi. Ukoliko je porezni obveznik ostvario prihode ili dobit u inozemstvu, taj plaćeni porez u inozemstvu može uračunati u tuzemni porez najviše do iznosa uračunavanja. Ovaj se iznos utvrđuje na način da se na dobit ili ostvarene prihode u inozemstvu primijeni stopa za uračunavanje koja se izračunava tako da se u odnos stavi ukupna porezna obveza utvrđena prije olakšica, oslobođenja i poticaja, a ne može biti veća od 20%. Ako je porezna obveza veća od poreza koji se uračunava i uplaćenih predujmova, proizlazi razlika koja se mora uplatiti s danom podnošenja porezne prijave, a ako

24

je situacija obrnuta, vraća se poreznom obvezniku na njegov zahtjev ili se uračunava u sljedeće razdoblje.

Državna potpora za opće obrazovanje i izobrazbu izračunava se na način da korisnik potpore može umanjiti poreznu osnovicu poreza na dobit, ovisno o klasifikaciji poduzetnika na velike, male ili srednje na način da svi mali i srednji poduzetnici mogu osnovicu za porez na dobit umanjiti 70% za opravdane troškove općeg obrazovanja, a svi veliki poduzetnici mogu osnovicu za porez na dobit umanjiti 50% za opravdane troškove općeg obrazovanja.25 Državna potpora za posebno obrazovanje i izobrazbu izračunava se na način da korisnik potpore može umanjiti poreznu osnovicu poreza na dobit, ovisno o klasifikaciji poduzetnika na velike, male ili srednje na način da svi mali i srednji poduzetnici mogu osnovicu za porez na dobit umanjiti 35% za opravdane troškove posebnog obrazovanja, a svi veliki poduzetnici mogu osnovicu za porez na dobit umanjiti 25% za opravdane troškove posebnog obrazovanja. Regionalna državna potpora dodjeljuje se sukladno Nacionalnoj klasifikaciji prostornih jedinica za statistiku NN 37/07, koja Hrvatsku dijeli na tri prostorne jedinice, a to su Sjeverozapadna Hrvatska, Središnja i Istočna (Panonska) Hrvatska i Jadranska Hrvatska. Obveznik poreza na dobit korisnik državne potpore koji, prema posebnim propisima, ispunjava uvjete za dodjelu regionalne državne potpore, može smanjenje porezne osnovice poreza na dobit za opće i posebno obrazovanje uvećati za do 10 postotnih bodova, ako obavlja djelatnost na području Središnje i Istočne Hrvatske ili Jadranske Hrvatske, odnosno za do 5 postotnih bodova, ako djelatnost obavlja na području Sjeverozapadne Hrvatske. Državna potpora za korisnika državne potpore koji obavlja djelatnost pomorskog prijevoza može iznimno osnovicu za obračun poreza na dobit ili dohodak od samostalne djelatnosti umanjiti i do 100% opravdanih troškova za obrazovanje i izobrazbu, svejedno odnose li se ti troškovi na opće ili na posebno obrazovanje i izobrazbu, ako se obrazovanje provodi na brodovima upisanima u Hrvatski registar brodova, te ako osoba koja se usavršava nije djelatan, već pričuvni član posade. U tom slučaju propisani postotak umanjenja (najviše do 100%) primijenit će se na svotu što je korisnik potpore dobiva kada svotu opravdanih troškova za pričuvnoga člana posade, za školovanje na samome brodu upisanome u Hrvatski registar brodova, zbroji sa svotom opravdanih troškova posebnog školovanja pričuvnog člana posade što ga se provodi na brodu upisanome u Hrvatski registar brodova. Državnu potporu za istraživačko-razvojne projekte mogu iskoristiti obveznici poreza na dobit i to kao dodatno umanjenje porezne osnovice poreza na dobit za opravdane troškove projekta znanstvenih i razvojnih istraživanja i to u ukupnim svotama do 150% opravdanih troškova projekta za temeljna istraživanja, do 125% opravdanih troškova projekta za primijenjena istraživanja te do 100% opravdanih troškova projekta za razvojna istraživanja

25

Olakšice i oslobođenja na područjima posebne državne skrbi (PPDS) primjenjuju se na područja o kojima RH posebno skrbi kako bi potakle njihovu obnovu i razvitak, a radi postizanja što ravnomjernijeg razvitka svih područja. Područja posebne državne skrbi dijele se u tri skupine. U prvu i drugu skupinu spadaju područja na temelju posljedica agresije na Hrvatsku, a u treću skupinu područja su razvrstana prema kriterijima ekonomske razvijenosti, strukturnih teškoća te demografskih obilježja. Porezni obveznici koji obavljaju djelatnost na PPDS i zapošljavaju više od pet zaposlenika u radnom odnosu na neodređeno vrijeme, pri čemu više od 50% zaposlenika ima prebivalište i boravište na području posebne državne skrbi najmanje devet mjeseci, zavisno od djelatnosti, plaćaju porez na dobit u visini stope navedene u Tablici 3.

Tablica 3: Stope poreza na dobit na području posebne državne skrbi

DjelatnostRazdoblje plaćanja

smanjene stopeStopa (%)

Poljoprivreda i ribarstvo

do ulaska HR u EU

0

1. Skupina Djelatnost osim poljoprivrede i

ribarstva

2008. – 2010. 02011. – 2013. 52014. – 2016. 15

od 2017. u visini propisane

Poljoprivreda i ribarstvo

do ulaska HR u EU

5

2. Skupina Djelatnost osim poljoprivrede i

ribarstva

2008. – 2010. 52011. – 2013. 15

od 2014. u visini propisane

Poljoprivreda i ribarstvo

do ulaska HR u EU

15

3. Skupina Djelatnost osim poljoprivrede i

ribarstva

2008. – 2010. 152011. – 2013. 17

od 2014. u visini propisane

Izvor: http://www.ijf.hr/upload/files/file/skrivena_javna_potrosnja/simurina-burgler.pdf

2.4. POREZNI PREDUJMOVI

Na temelju Porezne uprave utvrđuju se i predujmovi za buduće porezno razdoblje kao srednja mjesečna vrijednost porezne obveze prethodnog razdoblja. Vrijeme nastanka kao i vrijeme dospijeća poreza potpuno su neskladni. Porez se mjesečno plaća po predujmovima, dok se obračunava zadnjim danom u godini. Razlika između porezne obveze i plaćenih predujmova ispunjava se u vremenskom razmaku od najviše četiri mjeseca. Predujmovi poreza na dobit su fiksni mjesečni izdatak i ne ovise o financijskom rezultatu tekuće godine nego o financijskom rezultatu prethodne dvije godine. To je povoljno u slučaju kad financijski

rezultat tekuće godine raste, pa tada nastaje povoljan privremeni financijski učinak koji se ostvaruje kroz privremeno umanjeni novčani odljev. Nepovoljno je u slučaju kad financijski rezultat tekuće godine pada, pa tako nastaje nepovoljni financijski privremeni učinak koji se ostvaruje kroz privremeno uvećani novčani odljev. Predviđena je mogućnost da porezni obveznik uputi zahtjev Poreznoj upravi o smanjivanju predujmova zbog pada poduzetničke aktivnosti ili sezonskog obilježja djelatnosti. Porezna uprava na temelju toga može donijeti rješenje o novim predujmovima koje se primjenjuje samo do podnošenja nove porezne prijave.

Porezni obveznik koji tek počinje obavljati turističku ili bilo koju drugu djelatnost predujmove ne mora plaćati od prve porezne prijave, ali ukoliko to želi može po vlastitoj odluci. U prvoj godini fizičke osobe koje su obveznici plaćanja poreza na dobit plaćaju u visini predujma poreza na dohodak utvrđenog na temelju porezne prijave za godinu u kojoj je zahtjev podnesen. Ako je poreznom obvezniku prestala mogućnost prenošenja gubitka, visinu predujma do prvog podnošenja porezne prijave određuje Porezna uprava na procijenjenoj mogućnosti ostvarenja dobiti. Takva se procjena utvrđuje prema postignutom rezultatu poslovanja po isteku tri mjeseca, dok se u stečaju ne plaćaju predujmovi poreza na dobit.

2.5. OPOREZIVANJE DOBITI PODUZEĆA

Kada se uspoređuje sustav oporezivanja dobiti poduzeća u RH sa sustavima oporezivanja dobiti u „novim“ zemljama članicama EU-a, može se reći kako je on koncipiran na vrlo sličnim načelima, odnosno karakterizira ga jednostavnost, transparentnost, niska nominalna stopa te privlačni investicijski poticaji za izravne strane investicije. Pritom valja naglasiti da je fiskalna klima povezana s oporezivanjem dobiti u RH čak i za nijansu povoljnija od one koju možemo zateći u tranzicijskim zemljama članicama EU-a. Sustavi oporezivanja dobiti „starih“ zemalja članica kompliciraniji su, s višim nominalnim stopama i međusobno podosta različiti, odnosno manje privlačni za investitore od onih u „novim“ zemljama članicama EU-a, odnosno u RH. Od poreznih poticaja, koji su najčešće u uporabi među starim zemljama članicama EU-a, treba istaknuti sniženu stopu poreza na dobit i to za mala i srednja poduzeća, zatim olakšice usmjerene na poticanje istraživanja i razvoja, zaštitu okoliša i regionalnog razvoja, dok se porezni praznici koriste rijetko i u vrlo limitiranom obliku. Za „nove“ zemlje članice karakteristično je izraženije korištenje povlastice u obliku poreznih praznika, a također se posebno potiču regionalni razvoj, strateški važne investicije te kao i u „starim“ zemljama članicama EU-a, istraživanje i razvoj te mala i srednja poduzeća. To ukazuje na djelomičnu kompatibilnost hrvatskog sustava poreznih poticaja jer je njihov djelokrug nešto širi. Usporedna analiza poreznih poticaja za investicije u okviru poreza na dobit pojedinačnih zemalja članica EU-a ukazuje, pak, na još uvijek veliku neusklađenost i netransparentnost, štoviše gotovo svaki porezni sustav ima neka specifična rješenja, odnosno poticaje karakteristične samo za tu zemlju. Sustav oporezivanja dobiti poduzeća koji se primjenjuje u RH mogao bi sa stanovišta potencijalnih stranih investitora biti ocijenjen kao privlačan, međutim to nije dovoljno za privlačenje izravnih stranih investicija, jer na njih utječu i mnogi drugi nefiskalni čimbenici, kao što su postojanje odgovarajućeg institucionalnog i

zakonodavnog okvira, zatim raspoloživost javne infrastrukture, stupanj obrazovanja radne snage, jezik i ostali kulturno-povijesni čimbenici.

3. PRIMJER OPOREZIVANJA DOBITI TURISTIČKE AGENCIJE „JAKOPIĆ TRAVEL“

S obzirom na značenje koje turističke agencije imaju u pružanju turističkih usluga, može se slobodno reći da se radi o vrlo značajnom subjektu turističke djelatnosti u Republici Hrvatskoj. S tim u svezi, logično je da se javlja potreba da se o njima piše i u kontekstu

računovodstvenog praćenja. Budući ima više specifičnih poslovnih događaja koji se odnose na poslovanje turističke agencije dati će se prikaz računovodstvenog praćenja najznačajnijih usluga koje obavljaju turističke agencije. Kako se turističke agencije mogu osnivati po različitim pravnim osnovama, u radu će se računovodstveno pratiti poslovni događaji u agenciji koja je organizirana kao pravna osoba.

Kao što je već navedeno, Zakon o pružanju usluga u turizmu definirao je da se turistička agencija, može registrirati kao trgovačko društvo, trgovac pojedinac, obrtnik ili njihova organizacijska jedinica koja pruža usluge organiziranog putovanja ili posredovanja usluga vezanih uz putovanje i boravak ovisno o načinu organizacije. Ukoliko je turistička agencija registrirana kao trgovačko društvo, prema Zakonu o računovodstvu treba voditi poslovne knjige prema sustavu dvojnog knjigovodstva, sastavljati financijske izvještaje, itd., u skladu s obvezama, koje su prema veličini društva (malo, srednje, veliko) regulirane također Zakonom o računovodstvu. U evidentiranju poslovnih događaja primjenjuju načelo „nastanka događaja“ prema kojem se poslovni događaji bilježe u trenutku nastanka, neovisno o plaćanju. Ukoliko se turistička agencija registrira kao obrtnik, vodi knjige računovodstva obrtnika po sustavu jednostavnog knjigovodstva, nije obveznik sastavljanja financijskih izvještaja i primjenjuje načelo „blagajne“ prema kojem se prihodi i rashodi priznaju u trenutku naplate odnosno plaćanja.

U nastavku ovog trećeg dijela biti će istaknuti primjeri poslovanja turističke agencije Jakopić, te načini njihovog oporezivanja.

3.1. OPĆENITO O TURISTIČKOJ AGENCIJI „JAKOPIĆ TRAVEL“

Prijevoznička tvrtka Jakopić d.o.o. iz Žabnika, smještena je u najsjevernijem dijelu Republike Hrvatske, u Međimurskoj županiji, točnije u općini Sv. Martin na Muri. Tvrtka vrlo uspješno posluje od 1994. godine i bavila se isključivo prijevozom putnika. Počeci nastanka tvrtke vuku korijene iz 1990-ih godina kada je tvrtka bila samo sporedna djelatnost, koju je osnovao gospodin Željko Jakopić. Od tada, tvrtka neprekidno proširuje i razvija i svoju djelatnost. Danas tvrtku čini tim mladih, stručnih i iskusnih ljudi. Njihova stručnost, profesionalnost, znanje i entuzijazam samo su neke od osobina ovog obiteljskog poslovanja. U nastojanju prepoznatljivosti tvrtke u svim segmentima poslovanja, posebna se pozornost posvećuje obnovi i kvaliteti voznog parka u kojem se nalazi desetak visoko-kvalitetnih turističkih autobusa od 19 do 54 sjedala. Sukladno tome vozni park koncipiran je tako da može zadovoljiti i najzahtjevniji tip korisnika. Od jeseni 2011. godine, tvrtka je proširila svoje poslovanje otvaranjem turističke agencije u Čakovcu.

Ovo je agencija koja pruža usluge u Hrvatskoj ali i širom nje. Uglavnom se radi o prijevozničkim uslugama po susjednim zemljama od kojih se najviše ističu Bosna i Hercegovina, Srbija, Italija, Slovenija i Mađarska. Na području Republike Hrvatske neizostavni su dječji maturalci, jednodnevni izleti po hrvatskim nacionalnim parkovima i

slično. Osim turističkih usluga, također se svakodnevno vode linije po međimurskim selima, kao i gradovima poput Zagreba i Varaždina.

3.2. TURISTIČKI PAKET ARANŽMANI

Turistički je aranžman (paket aranžman, paušalno putovanje) proizvod putničke agencije. Turistički aranžman skup je dvije ili više usluga koje se nude na tržištu zajednički po jedinstvenoj cijeni i te usluge podmiruju turističku potrebu u cijelosti ili u nekom njezinu dijelu. Kod turističkog aranžmana pojavljuju se dvije vrste potrošača:26

• krajnji korisnik usluga (aranžmana) - turist• poslovni partner – kupac – putnička agencija

U svome turističkom proizvodu (aranžmanu) agencija može nuditi više pojedinačnih usluga raznih proizvođača kao jedan proizvod po jedinstvenoj cijeni. Turistički aranžman organizator putovanja pripravlja na bazi prethodnog poznavanja zahtjeva na konkretnom tržištu i plasira ga putem odgovarajuće mreže distributera (detaljističkih putničkih agencija) uz jedinstvenu paušalnu cijenu. Aranžman se prodaje po utvrđenoj cijeni koja ne predstavlja zbroj pojedinačnih cijena usluga uključenih u aranžman, nego je niža od toga zbroja. To agencija može učiniti, jer postoje posebni odnosi između nje i partnera unutar kojih se posebno utvrđuje cijena. Agenciji mogu biti odobreni popusti i provizije (to je razlika između cijene dobavljača i prodajne cijene tog proizvoda). Paušalna cijena ne omogućava kupcu paket – aranžmana utvrđivanje cijena pojedinačnih usluga iz aranžmana (smještaj, prehrana, prijevoz, transfer i sl.) ili ostalih troškova koje je imao organizator putovanja (promidžbene aktivnosti, administrativni troškovi i organizacija prodaje) kao i njegovu dobit za cjelokupnu aktivnost. Osnovni princip formiranja cijene aranžmana jest da zbroj prodajnih cijena po kojima bi klijent dobio pojedinačne usluge iz aranžmana, kad bi ih tražio izravno od njihovih realizatora, ne smije biti manji od cijene agencijskog aranžmana. Prekršajem se smatra prodavati pojedinačnu uslugu uključenu u aranžman po cijeni višoj nego što je dobivena od dobavljača.

U turističkom aranžmanu jako je važna vremenska usklađenost između usluga. Dakle, potrebno je detaljno utvrditi budući aranžman. Svaka vremenska neusklađenost, odnosno preuranjenost ili kašnjenje, za sobom povlači niz problema u izvedbi aranžmana. Organizatori putovanja kao “proizvođači”, nastoje zadovoljiti svoje interese i interese klijentele. Oni ponajprije plasiraju svoje kapacitete, a zatim angažiraju kapacitete dobavljača u inicijativnim područjima gdje oni organiziraju svoju aktivnost (prijevoznici, putničke agencije koje obavljaju prodaju, masovni mediji) ili u receptivnim područjima – (kapaciteti za smještaj i prehranu, putnička agencija receptivnoga karaktera koje organiziraju transfere turista i organiziraju njihov boravak u turističkoj destinaciji). Uspješnost poslovanja putničke agencije ovisi o mogućnostima plasmana njezinih “proizvoda” i usluga. Zbog toga neprestano moramo prilagođavati agencijske usluge uvjetima tržišta i zadovoljavati potrebe potrošača. Dobro

26

poznavanje tržišta postiže se istraživanjem tržišta. To je najsigurniji način da se doznaju potrebe, želje i mogućnosti potrošača, utvrdi asortiman, uvjeti i cijena dobavljača i sl. Istraživanje turističkog tržišta za potrebe posrednika (agencija) je postupak, temeljen na primjeni znanstvenih metoda, kojima se prikupljaju, analiziraju i interpretiraju podaci.

3.2.1. PRODAJA I VRSTE TURISTIČKIH PAKET ARANŽMANA

Prodaja turističkih paket aranžmana obuhvaća organizaciju prodajne mreže, odnosno punktova koji će prihvatiti prodaju naših aranžmana. Turistička agencija mora odrediti kanale distribucije za prodaju svojih aranžmana. Pri izboru kanala treba imati na umu prednosti i nedostatke pojedinih oblika prodaje. Agencije s razvijenom mrežom poslovnica sigurno će posegnuti za izborom vlastite prodajne mreže, jer ionako je kod njihova osnivanja cilj bio da potrošačima što više približe svoje usluge. Normalno je u tim okolnostima rabiti i tuđu prodajnu mrežu. Također je poznato da u pravilu turoperatori ne prodaju aranžmane koje su formirali, već to za njih obavljaju detaljističke agencije. Prodajna mjesta moramo opskrbiti određenim materijalom bez kojeg nema plasmana. Prodajni priručnici, tzv. “manuali” – tiskane edicije, objašnjavaju na koji način treba prodavati aranžmane i pod kojim uvjetima ih plasirati. Ti prodajni punktovi moraju biti opskrbljeni i raznim evidencijama kako bi se prodaja mogla točno evidentirati. Tu se često evidentira samo interes, a ne stvarna kupnja, i na temelju takvih lista se određuje način na koji će se plasirati takav proizvod.

Osim prodaje aranžmana od velike je važnosti spomenuti i buking ili uknjidžbu aranžmana, ako i realizaciju samog aranžmana. Uknjidžba je faza u kojoj se evidentiraju rezervacije i prodaja aranžmana. Evidencija prijavljenih putnika radi se na odgovarajućem obrascu – “prijava za putovanje”. Potpisivanjem ove prijave putnik je sklopio ugovor o putovanju. U evidenciji bukinga rabe se različiti podaci: ime i prezime klijenta ili naziv tvrtke, vrste prijevoznih kapaciteta, vrste smještajnih kapaciteta, datum polaska i povratka s putovanja, trajanje aranžmana, vrste ostalih usluga koje je klijent naručio i rezervirao, način i rokovi plaćanja aranžmana, ostale primjedbe u svezi s klijentom (VIP, invalid, posebne želje i sl.). Što je više podataka u evidenciji bukinga, to će se konkretnije pristupiti realizaciji turističkog aranžmana.27 Pri tome je vrlo važno izbjeći situaciju prebukiranja (overbookinga). Praksa pokazuje da su posljedice prebukiranja (prekapacitiranosti) mnogo gore u agencijskom poslovanju nego što je to slučaj u hotelijerstvu. U hotelijerstvu ako se pojavi slučaj prebukiranja hotelijer može uputiti gosta u drugi objekt iste kategorije (iako ni time nismo idealno riješili problem za gosta). To u poslovanju putničkih agencija nije moguće, jer se u aranžmanu koristimo s nizom usluga različitih dobavljača, pa overbooking osim što uzrokuje štetu samom kupcu aranžman, uzrokuje i različitim dobavljačima koje smo angažirali u svrhu formiranja aranžmana. Uobičajeno je kod ispravne prodaje aranžmana voditi tzv. waiting listu (listu čekanja), u kojoj se bilježe rezervacije koje još nisu potvrđene. Faza realizacije (izvođenja) turističkog aranžmana faza je u kojoj se putnik počinje koristiti aranžmanom. Smatra se da izvođenje turističkog aranžmana počinje dolaskom putnika na mjesto polaska

27

(sat koji je naveden kao termin za okupljanje putnika na polaznome mjestu). Aranžman završava povratkom putnika na za to određeno mjesto. U realizaciji turističkog aranžmana agencija počinje realizirati obećane usluge (obvezu) koje su sadržane u aranžmanu, a mora ih pružiti putniku. Kod realizacije samog aranžmana obuhvaća se nekoliko poslova:28

o određivanje izvođača putovanja (vodiča, odnosno pratitelja putovanja),

o sastavljanje popisa putnika,

o sastavljanje “rooming liste”,

o osiguravanje putnih dokumenata,

o osiguravanje prijevozničkih dokumenata (putnih karata),

o osiguravanje plaćanja naručenih usluga i

o davanje konačnih informacija putnicima.

Podjela turističkih aranžmana može se obaviti s obzirom na više kriterija. Prema broju putnika razlikujemo:

individualni – kupci se pojavljuju kao pojedinci, ili se mogu priključiti drugim pojedincima i putovati grupno,

grupni (skupni) aranžman – izvode se za određenu skupinu turista koje potiče zajednički motiv za putovanje.

Prema nastanku može biti: naručeni – stvara se na zahtjev svojih klijenata, raspisani aranžman – namijenjeni su slobodnoj prodaji na tržištu.

Prema načinu izvođenja ili prema načinu putovanja dijeli se na: boravišni – vrsta aranžmana čije je osnovno obilježje duži boravak u nekom

odabranom boravištu i akcijski aranžman (ture) – kretanje turista po zadanim mjestima poput tematskih

putovanja i slično3.2.2. POREZNI SUSTAV TURISTIČKIH PAKET ARANŽMANA

Neovisno o tome da li se skup usluga u okviru paket aranžmana naplaćuje paušalno ili odvojeno po pojedinačnim vrstama usluga, agencija koja je organizator paket aranžmana (Jakopić agencija) zapravo pruža usluge prijevoza u svoje ime i za svoj račun. U pravnoj stečevini Europske unije ovaj je poseban status organizatora paket aranžmana toliko naglašen, da agencije čak kod oporezivanja paket aranžmana u dijelu kada usluge nabavljaju od drugih pravnih osoba, zapravo rade u svoje ime, ali za tuđi račun. Kada se radi o aranžmanima vezanima za usluge izvan Europske unije tada agencije rade u ime i za račun klijenta ali kao posrednici. Ovo prilično jasno objašnjava da pojedini pravni odnosi se mogu u poreznom smislu tumačiti i na druge načine, ukoliko se radi o oporezivanju turističkih paket aranžmana. Sve to upućuje na bolje rješavanje i razumijevanje dvojbe koja nastaje kod oporezivanja

28

usluga uključenih u ture i boravišne aranžmane s uključenim prijevozom kod kojih postoji različit porezni tretman pojedinih usluga izvršenih na području RH. Donošenjem Zakona o porezu na dodanu vrijednost u praksi se primjenjuje kod aranžmana s organiziranim prijevozom u inozemstvu gdje dio usluge čini sam prijevoz do i od hrvatske državne granice.

Uvođenjem posebne stope poreza na dodanu vrijednost od 10% na usluge smještaja ili smještaja s doručkom, polupansiona ili punog pansiona u svim vrstama komercijalnih ugostiteljskih objekata i usluge agencijske provizije za navedene usluge unaprijed i ostale kalkulacije za boravišne aranžmane i ture u našoj su zemlji znatno složenije. Došlo je do problema oko usluga opterećenima nižom stopom PDV-a kada su one dio paket aranžmana koji obuhvaća i druge usluge koje se oporezuju sa stopom od 25%. Pretežiti dio takvih aranžmana su najčešće usluge koje se oporezuju po stopi od 10%. Pošto agencije mogu cijenu paket aranžmana naplaćivati i odvojeno, a da to ne mijenja bit pravnog statusa sklopljenog ugovora o organiziranju putovanja, na umu treba imati da sklapanjem paket aranžmana pojedinačne usluge prijevoza, smještaja i druge usluge ne mijenjaju svoja svojstva. Središnji ured Porezne uprave Ministarstva financija 16. svibnja 2006. razriješio je tu dvojbu potvrdivši da se iznimno, ako se izdvojeno iskazuje usluge smještaja (noćenja) ili smještaja s doručkom, polupansionom ili punim pansionom uz priloženi račun poreznog obveznika koji je tu uslugu pružio u svome objektu, oporezuje se po stopi od 10%, dok se sve ostalo oporezuje po stopi od 25%. 29

Agencija koja je organizator paket aranžmana može razgraničiti na svojem računu koji dio cijene aranžmana otpada na smještaj, a koji dio na ostale usluge i za svaku primijeniti odgovarajuću poreznu stopu. Kada se radi o računu za proviziju koju agenciji organizatoru za svoje zastupničke ili posredničke usluge u prodaji aranžmana u kojem je za dio usluga zaračunat porez po stopi od 10%, a za dio po stopi od 25%, tada agencija posrednik ili zastupnik mora u svojem računu za proviziju izdvojiti u istom omjeru i usluge agencijske provizije te zaračunati odgovarajuću stopu od 10% za agencijsku proviziju na usluge smještaja (noćenja) ili smještaja s doručkom, polupansionom ili punim pansionom, a ostali dio usluge agencijske provizije se oporezuje po stopi od 25%.

3.3. ORGANIZACIJA IZLETA

Izletima se smatraju svi oblici jednodnevnog putovanja koje prvenstveno ne obuhvaća noćenje. Znači, izlet je posjet nekom mjestu, prirodi, gradu, državi i slično, gdje se putnici isti dan kada su krenuli na izlet, vraćaju se taj da i svojim domovima, odnosno izletom se smatra posjeta navedenim lokacijama unutar 24 sata. Jakopić agencija je po takvim jednodnevnim izletima najpoznatija agencija u cijelom Međimurju jer nudi svojim putnicima širok odabir jednodnevnih putovanja gdje su putnici najčešće učenici, studenti i umirovljenici. To može biti posjet nekom nacionalnom parku poput Plitvičkih jezera, jednodnevni izlet u Beč, Graz ili bilo koje drugo mjesto. Jakopić agencija sastavlja jednodnevni plan (aranžman) putovanja i šalje ga na upit školama, udrugama i svim putnicima koji su zainteresirani da se barem na

29

jedan dan maknu od svakodnevnih obaveza. Time agencija počinje sa organizacijom izleta. Svi zainteresirani javljaju se natrag agenciji jer ona mora znati točan broj putnika kako bi mogla na vrijeme organizirati i opremiti svoje autobuse i kako bi odredila cijenu na taj način.

Primjer organizacije izleta u Jakopić turističkoj agenciji 31. ožujka 2013. godine Plitvičkim jezerima:30

Dana 31. ožujka 2013. godine Turistička agencija Jakopić organizira jednodnevni izlet na Nacionalni park Plitvička jezera. Mjesto polaska biti će kod Hotela Park u Čakovcu u 06:30 sati, dok iz Varaždina autobus polazi kod groblja u 06:50 sati. Nastavlja se ugodna vožnja turističkim autobusom do Plitvičkih jezera uz kraću pauzu i stajanje na putu. Do samog nacionalnog parka se dolazi u prijepodnevnim satima (oko 10:00 sati). Nastavlja se razgled prirodnih ljepota ovog prekrasnog nacionalnog parka koji je pod zaštitom UNESCO-a, zatim vožnja brodom po najvećem jezeru Kozjak te panoramska vožnja električnim vlakom. Putnici imaju tri sata slobodnog vremena za osvježenje i okrjepu uz jezero Kozjak i na kraju je predviđena šetnja uz Prošćansko jezero. U dogovoreno vrijeme predviđen je povratak s Plitvičkih jezera. Prema želji grupe odlazak u Rastoke slobodno za kraću šetnju i odlazak na večeru ili osvježenje (prema želji) u restoran „Macola“. Polazak prema Međimurju predviđen je za 18:00 sati poslijepodne. Kraća pauza usput prema potrebi grupe i dolazak u mjesta polaska u večernjim satima. Cijena ovog jednodnevnog izleta za odrasle osobe iznosi 210 kuna, cijena za djecu od 7 do 18 godina iznosi 175 kuna, a cijena za djecu mlađu od 7 godina iznosi 140 kuna. U cijenu aranžmana je uključeno: