표지와 같은 면지 - airportal 1) boeing, current market outlook 2014-2033, airbus, global...

TRANSCRIPT

표지와 같은 면지

집필 내역

연구 책임

- 성 연 영 (한국항공진흥협회 책임연구원)

연구진

- 채 성 희 (한국항공진흥협회 연구원)

- 김 미 숙 (한국항공진흥협회 연구원)

- 정 현 숙 (한국항공진흥협회 연구원)

- 김 창 욱 (한국항공진흥협회 연구원)

- 허 세 정 (한국항공진흥협회 연구원)

연구 감독

- 김 영 국 (국토교통부 항공정책과)

- 오 공 명 (국토교통부 항공정책과)

- 권 시 홍 (국토교통부 항공정책과)

- i -

우리나라 항공운송시장

’14.9월 항공시장은 항공기 운항 증가, LCC 취항 및 공급 확대, 한류 및 동남아

정세불안으로 인한 방한여행 증가, 중국 및 동아시아 여객 확대, 대체휴일제 시행

및 인천아시안게임 영향, 수출 및 수입호조 지속 등으로 역대 최대실적 기록. 특히

’14.1-9월 누적 항공여객은 6천만명 돌파

구 분2014년 9월 2014년 1-9월 누적

실 적 증감률(%) 실 적 증감률(%)

여객(만명)

국 내 212 8.6 1,826 9.3

국 제 472 11.6 4,230 10.1

계 685 10.7 6,056 9.8

화물(만톤)

국 내 2.6 21.2 21 11.4

국 제 27.7 6.0 251 5.1

계 30.2 7.1 272 5.5

’14.9월 인천국제공항 환승률 15.5%(-2.0%p), 9월 누적 환승률 16.5%(-2.6%p)

’14.9월 LCC 분담률은 국내선 54.0%, 국제선 10.8%, 9월 누적 국내선 49.9%, 국제선 11.4%

글로벌 항공운송 및 산업

국제항공운송협회(IATA) 발표에 따르면 ’14년 글로벌 항공실적은 꾸준한 증가

추이로 ’14. 8월 실적은 여객 5.9%, 화물 5.1% 증가

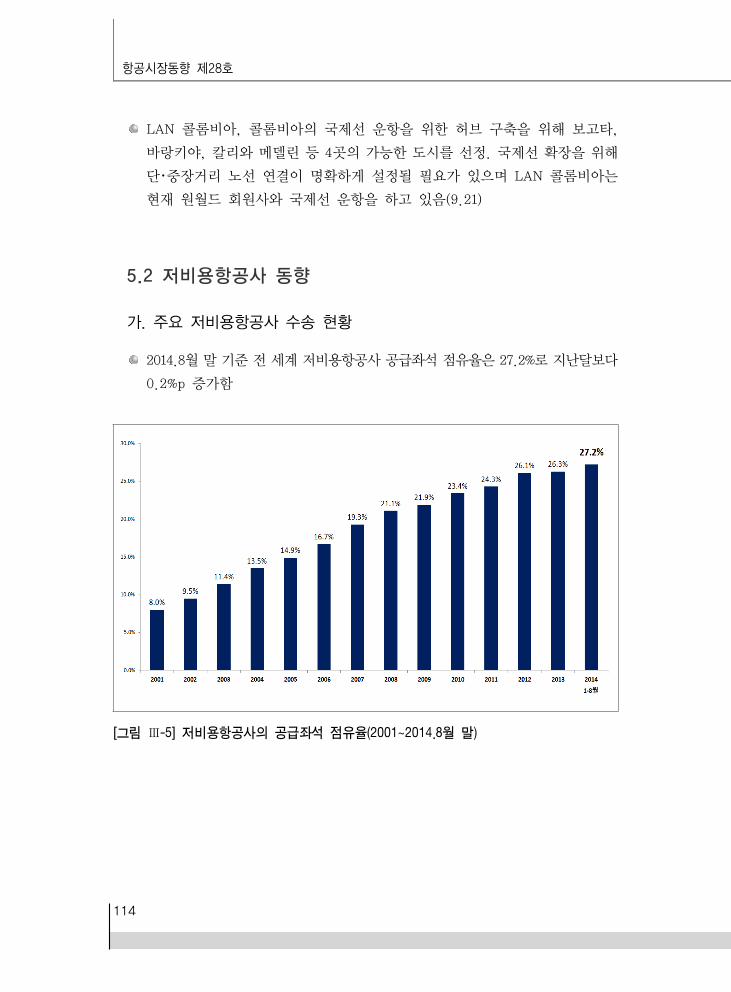

’14.8월 세계 저비용항공사 공급좌석 점유율은 27.2%

향후 전망

(운송) ’14.9월 이후 항공실적은 국내 및 국제선 항공기 운항증가, 아시아 지역

외국인 방한 수요 확대, 수출 호조 등으로 성장세가 지속될 것으로 전망

(제작) 세계 항공기는 ’33년까지 3.1~3.7만대 제작수요 전망(4.6~5.2조 달러 규모)1)

(정비) 세계 항공기 MRO시장 ’24년까지 연평균 4.2% 증가 전망

※ 2014년 577억 달러에서 2024년 868억 달러 규모2)

1) Boeing, Current Market Outlook 2014-2033, Airbus, Global Market Forecast 2014-2033

2) Team SAI Consulting services, Global MRO Market Economic Assessment Air Transport, 2014.1

주요실적 요약

- ii -

1. 2014년 9월 우리나라 항공여객실적 요약

(단위: 만명)

국내선 여객 동향 국제선 여객 동향

9월 1-9월 누적 9월 1-9월 누적

실적 전년대비 실적 전년대비 실적 전년대비 실적 전년대비

* 항공 여객수 * 항공 여객수

국내선 212 +9.4% 1,826 +9.3% 국제선 472 +10.6% 4,230 +10.1%

* 항공사 실적 * 항공사 실적

대형 98 -2.0% 914 +5.3% 대형 238 +1.1% 2,180 +1.8%

저비용 115 +21.4% 912 +13.7% 저비용 51 +29.5% 482 +31.6%

LCC분담 +54.0% +5.4%p +49.9% +1.9%p LCC분담 10.8 +1.5%p 11.4 +1.9%p

* 주요 공항별 여객 * 주요 공항별 여객

제주 89 +11.3% 765 +11.4% 인천 366 +9.4% 3,320 +8.8%

김포 74 +6.4% 642 +9.8% 김해 38 +3.8% 356 +7.7%

김해 23 +9.0% 202 +6.2% 김포 34 +1.6% 302 +2.3%

광주 7 +29.4% 50 +4.6% 제주 22 +23.6% 171 +37.2%

* 노선특성별 실적 * 세계 주요 지역별 실적

내륙노선 33 -5.2% 300 -1.9% 일본 88 -0.2% 803 -4.0%

제주노선 179 +12.6% 1,526 +11.8% 중국 149 +22.0% 1,197 +24.3%

동아시아 141 +8.8% 1,404 +10.3%

* 인천공항 환승 미주 36 +5.0% 328 +3.4%

환승객 58 -3.3% 557 -6.0% 유럽 36 +16.0% 297 +14.8%

환승률 15.5% -2.0%p 16.5% -2.6%p 대양주 14 +2.2% 133 +1.1%

- iii -

2. 2014년 9월 우리나라 항공화물실적 요약

(단위: 만톤)

국내선 화물 동향 국제선 화물 동향

9월 1-9월 누적 9월 1-9월 누적

실적 전년대비 실적 전년대비 실적 전년대비 실적 전년대비

* 항공 화물 * 항공 화물

국내선 3 +19.5% 21 +11.4% 국제선 28 +3.7% 251 +5.1%

* 항공사 실적 * 항공사 실적

대형 2 +14.0% 15 +6.9% 대형 18 -2.4% 170 +2.0%

저비용 0.7 +36.2% 6 +25.9% 저비용 0.7 +40.1% 6 +39.1%

LCC분담 28.2% +3.5%p +26.7% +3.1%p LCC분담 2.4 +0.6%p 2.4 +0.6%p

* 주요 공항별 화물 * 주요 공항별 화물

제주 1.2 +24.1% 10 +13.4% 인천 26 +3.3% 238 +4.7%

김포 0.8 +17.2% 6 +13.8% 김포 0.6 +2.8% 6 +5.8%

김해 0.3 +16.1% 2 +4.8% 김해 0.5 +0.9% 5 +2.1%

대구 0.1 +28.4% 0.6 -1.0% 제주 0.2 +30.0% 2 +43.5%

* 노선특성별 실적 * 세계 주요 지역별 실적

내륙노선 0.3 -2.1% 2 +1.1% 일본 3 -7.1% 30 -2.5%

제주노선 2.3 +22.6% 18 +12.8% 중국 6 +13.5% 50 +10.6%

동아시아 8 +1.4% 71 +3.2%

* 인천공항 환적 미주 5 +4.6% 51 +5.3%

환적 8.4 -7.1% 77 -1.5% 유럽 4 -0.3% 40 +4.4%

환적률 40.6% -3.9%p 40.7% -2.3%p 대양주 0.4 +7.3% 4 +5.5%

- iv -

3. 2014년 8월 IATA실적 요약

여객 동향 화물 동향

RPK ASK PLF FTK AFTK FLF

* 총괄 (전년대비증감률(%), PLF(%p)) * 총괄 (전년대비증감률(%), FLF(%p))

국내 +4.5 +3.4 +0.9 국내 +6.6 +1.9 -

국제 +6.7 +6.7 +0.1 국제 +4.8 +3.8 +0.4

전체 +5.9 +5.5 +0.3 전체 +5.1 +3.4 +0.7

* 국제선 (천-인km, PLF(%)) * 국제선 (천-톤km, FLF(%))

아・태 96,758 119,397 81.0 아・태 5,707 9,964 57.3

유 럽 156,055 179,596 86.9 유 럽 3,733 8,485 44.0

북 미 53,445 61,736 86.6 북 미 2,056 5,542 37.1

남 미 15,916 19,352 82.2 남 미 404 964 41.9

중 동 49,411 59,519 83.0 중 동 2,178 5,046 43.2

아프리카 12,521 16,688 75.0 아프리카 241 861 27.9

전 체 384,106 456,288 84.2 전 체 14,318 30,863 46.4

* 지역별 (천-인km, PLF(%)) * 지역별 (천-톤km, FLF(%))

아・태 172,687 215,498 80.1 아・태 6,427 11,863 54.2

유 럽 175,202 202,659 86.5 유 럽 3,817 8,909 42.8

북 미 147,639 168,499 87.6 북 미 3,560 10,422 34.2

남 미 29,326 36,304 80.8 남 미 457 1,199 38.1

중 동 51,574 62,008 83.2 중 동 2,182 5,104 42.8

아프리카 14,302 19,006 75.2 아프리카 245 915 26.7

전 체 590,731 703,974 83.9 전 체 16,688 38,413 43.4

* 좌석클래스별 성장률 (전년동월대비) *RPK : 유상여객킬로미터 *FTK : 화물톤킬로미터

프리미엄 이코노미 *ASK : 공급좌석킬로미터 *AFTK : 공급화물톤킬로미터

전년동월 +4.5% +4.5% *PLF : 탑승률 *FLF : 탑재율

- v -

4. 2014년 7월 ACI공항실적 요약

여객처리 화물처리

실적(천명) 전년대비(%) 실적(천톤) 전년대비(%)

* 총괄 * 총괄

국제선 248,484 +4.8 국제선 5,039 +6.2

전 체 533,236 +4.3 전 체 7,652 +6.2

* 국제선 * 국제선

아프리카 8,805 +2.8 아프리카 110 -1.9

아・태 47,762 +3.9 아・태 1,921 +7.1

유 럽 139,928 +4.7 유 럽 1,329 +2.6

남미・카리브 11,443 +6.4 남미・카리브 235 -3.4

중 동 17,309 +5.5 중 동 577 +9.5

북 미 23,237 +6.6 북 미 866 +12.3

합 계 248,484 +4.8 합 계 5,039 +6.2

* 전체 * 전체

아프리카 13,367 +3.3 아프리카 122 -3.3

아・태 128,383 +3.8 아・태 2,712 +6.9

유 럽 183,167 +4.7 유 럽 1,499 +2.6

남미・카리브 41,576 +3.6 남미・카리브 374 +0.9

중 동 19,820 +5.7 중 동 587 +9.1

북 미 146,923 +4.3 북 미 2,358 +8.5

합 계 533,236 +4.3 합 계 7,652 +6.2

- vi -

주요실적 요약 ········································································································ i

목차 ························································································································ vi

일러두기 ············································································································ xviii

용어해설 ·············································································································· xix

Ⅰ. 우리나라 항공운송시장··························································· 1

1. 항공여객 동향 ················································································ 3

1.1 여객운송 동향 ······················································································· 3

1.2 항공사별 실적 현황 ············································································ 10

1.3 주요 공항별 운항・여객 실적 ······························································ 13

1.4 관광통계 분석 ···················································································· 25

2. 항공화물 동향 ·············································································· 28

2.1 화물운송 동향 ···················································································· 28

2.2 항공사별 실적 현황 ··········································································· 34

2.3 주요 공항별 화물실적 ······································································· 37

2.4 품목별 화물실적 ················································································ 46

Contents

- vii -

Ⅱ. 글로벌 항공운송시장······························································51

1. 글로벌 항공여객 동향 ·································································· 53

1.1 IATA 글로벌 항공운송동향(8월) ························································ 53

1.2 IATA 프리미엄 클래스 운송시장(8월) ··············································· 63

1.3 ACI 운항・여객 처리실적(7월) ···························································· 67

1.4 ICAO 세계 항공 공급력(7월) ····························································· 73

2. 글로벌 항공화물 동향 ·································································· 74

2.1 IATA 글로벌 화물운송동향(8월) ························································ 74

2.2 ACI 화물 처리실적(7월) ···································································· 81

Ⅲ. 항공산업・레저 동향·······························································85

1. 항공관련 경제지표 동향 ······························································ 87

1.1 경제동향 및 전망 ··············································································· 87

1.2 환율 ···································································································· 90

1.3 항공유가 ····························································································· 91

1.4 유류할증료 현황 분석 ········································································ 92

2. 항공산업관련 주요 동향 ······························································ 94

2.1 항공산업 규모 ···················································································· 94

2.2 항공운송관련 사업 현황 ···································································· 94

2.3 우리나라 항공협정 및 노선 현황 ····················································· 98

2.4 항공기 등록 현황 ············································································· 104

- viii -

3. 항공기 제작 및 정비 동향 ························································· 107

3.1 글로벌 항공기 제작 동향 ································································· 107

4. 우리나라 항공레저 동향 ···························································· 110

5. 기타 ···························································································· 112

5.1 항공사 제휴 현황 ·············································································· 112

5.2 저비용항공사 동향 ··········································································· 114

5.3 주요 공항 개발 및 확장 현황 ························································· 123

5.4 주요 국가 항공산업 동향 ································································ 126

5.5 IATA 항공사 재무 현황 ··································································· 128

Ⅳ. 항공 이슈 분석·····································································135

1. 2014년 3/4분기 항공운송시장 분석 ·········································· 137

1.1 개요 ··································································································· 137

1.2 국내여객 수송실적 ··········································································· 138

1.3 국제여객 수송실적 ············································································ 141

1.4 항공화물 수송실적 ··········································································· 145

1.5 관광통계 분석 ·················································································· 149

1.6 품목별 화물 실적 ············································································· 152

- ix -

2. 중국 여행객의 관광패턴 및 전망 ·············································· 156

2.1 중국여행객 우리나라 입국 현황 ······················································ 156

2.2 중국여행객 관광패턴 특성 ······························································· 159

2.3 항공부문 중국노선 특성 ··································································· 161

2.4 중국 관광객 전망 ············································································· 163

3. IATA 2014.10월 항공사 기업신뢰지수 설문조사 결과 발표 ···· 165

참고 자료··················································································· 169

- x -

<표 Ⅰ-1> 운항 및 여객 실적 ·············································································· 3

<표 Ⅰ-2> 지역별 국제선 여객 실적 ··································································· 4

<표 Ⅰ-3> 공항별 국제선 여객 실적 ··································································· 6

<표 Ⅰ-4> 제주・내륙노선 국내여객 실적 비교 ··················································· 8

<표 Ⅰ-5> 주요 공항별 국내선 여객 실적 ·························································· 9

<표 Ⅰ-6> 항공사별 국제선 여객실적 ································································ 10

<표 Ⅰ-7> 국제여객 누적 실적 ··········································································· 11

<표 Ⅰ-8> 항공사별 국내선 여객실적 ································································ 12

<표 Ⅰ-9> 국내여객 누적 실적 ··········································································· 12

<표 Ⅰ-10> 인천공항 운항・여객 실적 ································································ 13

<표 Ⅰ-11> 인천공항 국내선 운항・여객 실적 ····················································· 14

<표 Ⅰ-12> 인천공항 국제선 운항・여객 실적 ···················································· 15

<표 Ⅰ-13> 인천공항 국가별 국제여객 실적 순위 ············································· 16

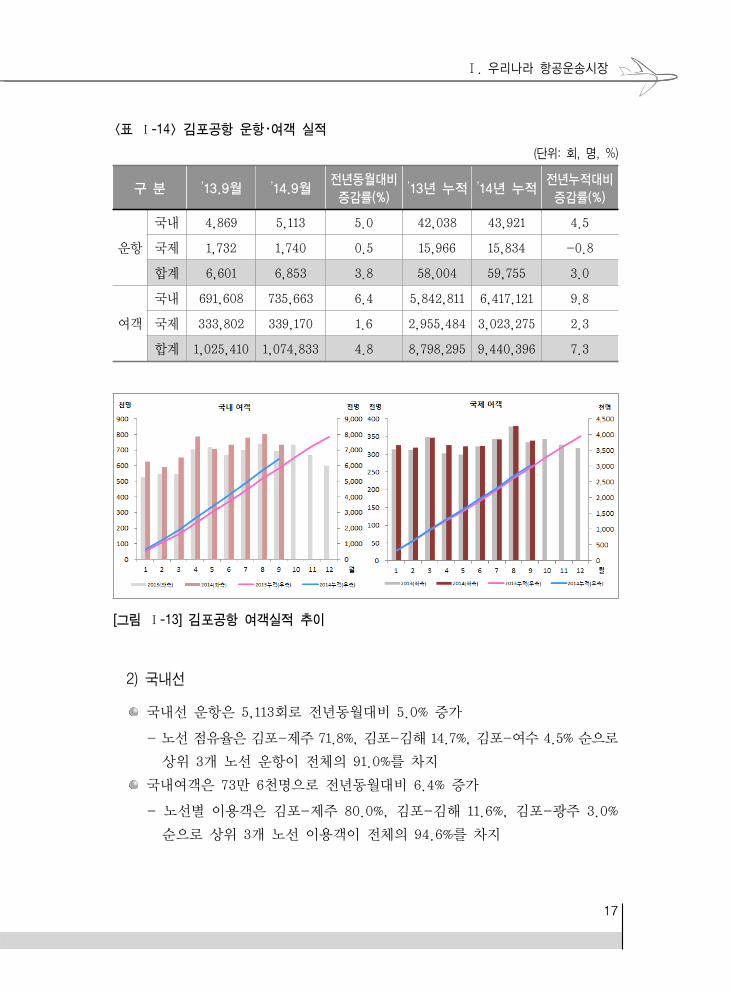

<표 Ⅰ-14> 김포공항 운항・여객 실적 ································································· 17

<표 Ⅰ-15> 김포공항 국내선 운항・여객 실적 ···················································· 18

<표 Ⅰ-16> 김포공항 국제선 운항・여객 실적 ···················································· 18

<표 Ⅰ-17> 김해공항 운항・여객 실적 ································································· 19

<표 Ⅰ-18> 김해공항 국내선 운항・여객 실적 ··················································· 20

<표 Ⅰ-19> 김해공항 국제선 운항・여객 실적 ··················································· 20

<표 Ⅰ-20> 제주공항 운항・여객 실적 ································································ 21

<표 Ⅰ-21> 제주공항 국내선 운항・여객 실적 ···················································· 22

<표 Ⅰ-22> 제주공항 국제선 운항・여객 실적 ··················································· 23

<표 Ⅰ-23> 공항별 지연 현황 ············································································ 24

<표 Ⅰ-24> 공항별 결항 현황 ············································································ 24

<표 Ⅰ-25> 출입국 현황 ····················································································· 25

<표 Ⅰ-26> 외래객 입국, 내국인 출국 현황 ····················································· 26

<표 Ⅰ-27> 국적별 외래객 입국 현황 ································································ 27

표 차례

- xi -

<표 Ⅰ-28> 화물실적 ·························································································· 28

<표 Ⅰ-29> 분류별 화물실적 ············································································· 29

<표 Ⅰ-30> 지역별 국제선 화물 실적 ································································ 31

<표 Ⅰ-31> 제주・내륙노선 국내화물 실적 비교 ················································ 32

<표 Ⅰ-32> 공항별 화물실적 ············································································· 33

<표 Ⅰ-33> 항공사별 국제선 화물실적 ····························································· 34

<표 Ⅰ-34> 항공사별 국내선 화물실적 ····························································· 35

<표 Ⅰ-35> 인천공항 화물실적 ·········································································· 37

<표 Ⅰ-36> 인천공항 국내선 화물실적 ····························································· 38

<표 Ⅰ-37> 인천공항 국제선 화물실적 ······························································ 38

<표 Ⅰ-38> 인천공항 국제선 화물 세부실적 ····················································· 39

<표 Ⅰ-39> 인천공항 국제노선별 화물실적 순위 ·············································· 39

<표 Ⅰ-40> 김포공항 화물실적 ········································································· 40

<표 Ⅰ-41> 김포공항 국내선 화물실적 ······························································· 41

<표 Ⅰ-42> 김포공항 국제선 화물실적 ······························································ 42

<표 Ⅰ-43> 김해공항 화물실적 ·········································································· 42

<표 Ⅰ-44> 김해공항 국내선 화물실적 ····························································· 43

<표 Ⅰ-45> 김해공항 국제선 화물실적 ····························································· 44

<표 Ⅰ-46> 제주공항 화물실적 ·········································································· 44

<표 Ⅰ-47> 제주공항 국내선 화물실적 ······························································ 45

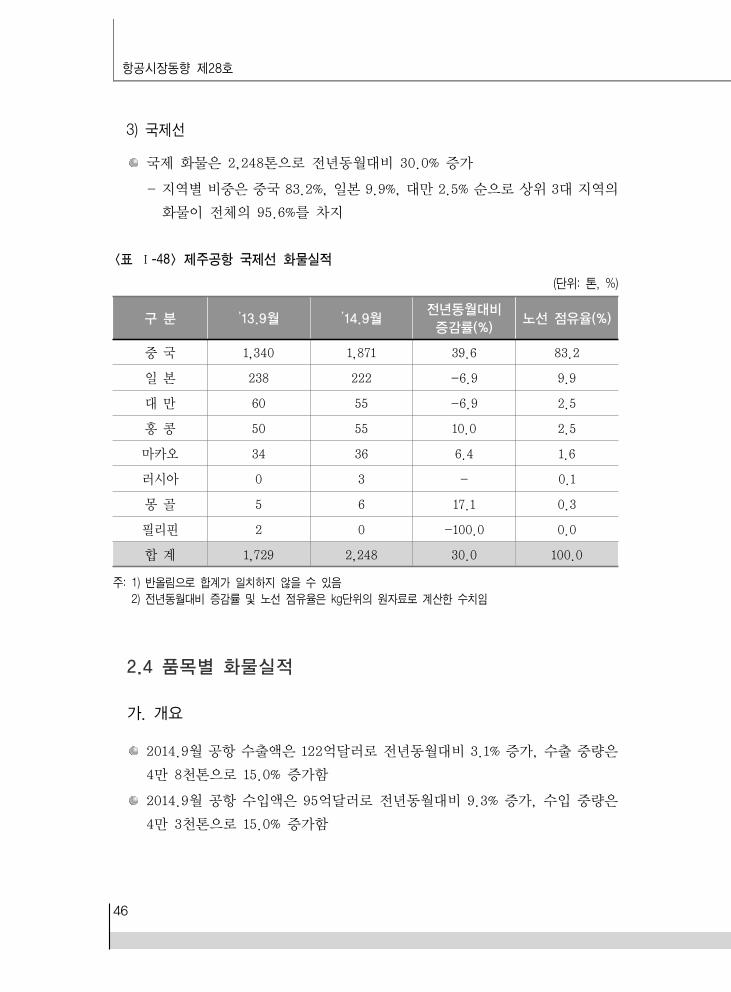

<표 Ⅰ-48> 제주공항 국제선 화물실적 ····························································· 46

<표 Ⅰ-49> 공항 수출입 화물실적 ····································································· 47

<표 Ⅰ-50> 국가별 수출 화물 실적 ··································································· 47

<표 Ⅰ-51> 품목별 수출 화물 실적 ··································································· 48

<표 Ⅰ-52> 국가별 수입 화물 실적 ··································································· 49

<표 Ⅰ-53> 품목별 수입 화물 실적 ··································································· 49

<표 Ⅱ-1> 기간별 국내・국제선 항공운송실적 비교 ··········································· 54

- xii -

<표 Ⅱ-2> 전 세계 8월 국내선 여객실적(IATA) ················································ 56

<표 Ⅱ-3> 전 세계 1-8월 누적 국내선 여객실적(IATA) ··································· 56

<표 Ⅱ-4> 전 세계 8월 국제선 여객실적(IATA) ··············································· 58

<표 Ⅱ-5> 전 세계 1-8월 누적 국제선 여객실적(IATA) ··································· 58

<표 Ⅱ-6> 전 세계 지역별 총 여객실적(IATA) ·················································· 59

<표 Ⅱ-7> 전 세계 지역별 누적 총 여객실적(IATA) ········································· 59

<표 Ⅱ-8> 전 세계 월별 총 여객실적(IATA) ····················································· 60

<표 Ⅱ-9> 아시아・태평양지역 월별 총 여객실적(IATA) ···································· 61

<표 Ⅱ-10> 아・태지역 항공사 1-8월 누적 국제선 실적 ··································· 62

<표 Ⅱ-11> IATA 8월 프리미엄 운송시장 노선별 점유율 ································· 66

<표 Ⅱ-12> 6월 전 세계 ACI 회원공항 여객처리실적 요약 ······························ 67

<표 Ⅱ-13> 7월 ACI 회원공항 지역별 여객처리실적 ········································ 67

<표 Ⅱ-14> 7월 ACI 소속 주요 공항 여객처리 순위 ········································ 68

<표 Ⅱ-15> 7월 ACI 소속 주요 공항 국제선 여객처리 순위 ···························· 69

<표 Ⅱ-16> 7월 ACI 소속 주요 공항 운항처리 순위 ········································· 71

<표 Ⅱ-17> 7월 ACI 소속 주요 공항 국제선 운항처리 순위 ···························· 72

<표 Ⅱ-18> 7월 ICAO 세계 항공 공급력 ··························································· 73

<표 Ⅱ-19> 기간별 국내・국제선 화물실적 비교 ················································ 75

<표 Ⅱ-20> 전 세계 8월 국제선 화물실적(IATA) ············································· 76

<표 Ⅱ-21> 전 세계 1-8월 누적 국제선 화물실적(IATA) ·································· 77

<표 Ⅱ-22> 전 세계 8월 지역별 총 화물실적(IATA) ········································ 79

<표 Ⅱ-23> 전 세계 1-8월 누적 지역별 총 화물실적(IATA) ···························· 79

<표 Ⅱ-24> 전 세계 월별 총 화물실적(IATA) ··················································· 79

<표 Ⅱ-25> 아시아・태평양지역 월별 총 화물실적(IATA) ································· 80

<표 Ⅱ-26> 7월 전 세계 ACI 회원공항 화물처리실적 요약 ······························ 81

<표 Ⅱ-27> 7월 ACI 회원공항 지역별 화물처리실적 ········································ 82

<표 Ⅱ-28> 7월 ACI 소속 주요 공항 화물처리 순위 ········································ 83

- xiii -

<표 Ⅱ-29> 7월 ACI 소속 주요 공항 국제선 화물처리 순위 ··························· 84

<표 Ⅲ-1> 주요 경제지표 ··················································································· 88

<표 Ⅲ-2> 우리나라 2014년도 경제성장률 전망 요약 ······································ 89

<표 Ⅲ-3> 원/달러, 원/엔, 달러/유로 및 엔/달러 환율 추이 ·························· 90

<표 Ⅲ-4> 지역별 제트항공유 Platts 지수 및 가격 ·········································· 91

<표 Ⅲ-5> 11월 국제선 편도 유류할증료 ··························································· 93

<표 Ⅲ-6> 11월 국적사 국제선 유류할증료 비교 ·············································· 93

<표 Ⅲ-7> 우리나라 항공운송 관련 사업 ·························································· 95

<표 Ⅲ-8> 국내・국제 항공운송사업 현황 ·························································· 96

<표 Ⅲ-9> 소형항공운송사업 현황 ····································································· 97

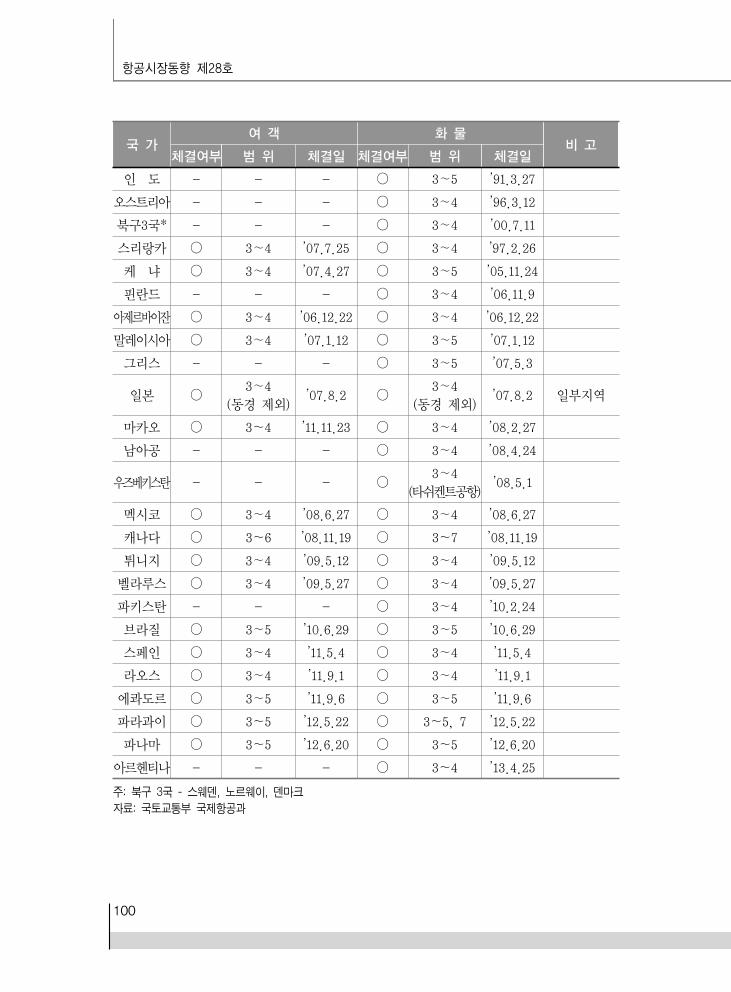

<표 Ⅲ-10> 우리나라 항공협정 체결국가 ·························································· 98

<표 Ⅲ-11> 항공자유화 협정 체결 현황 ····························································· 99

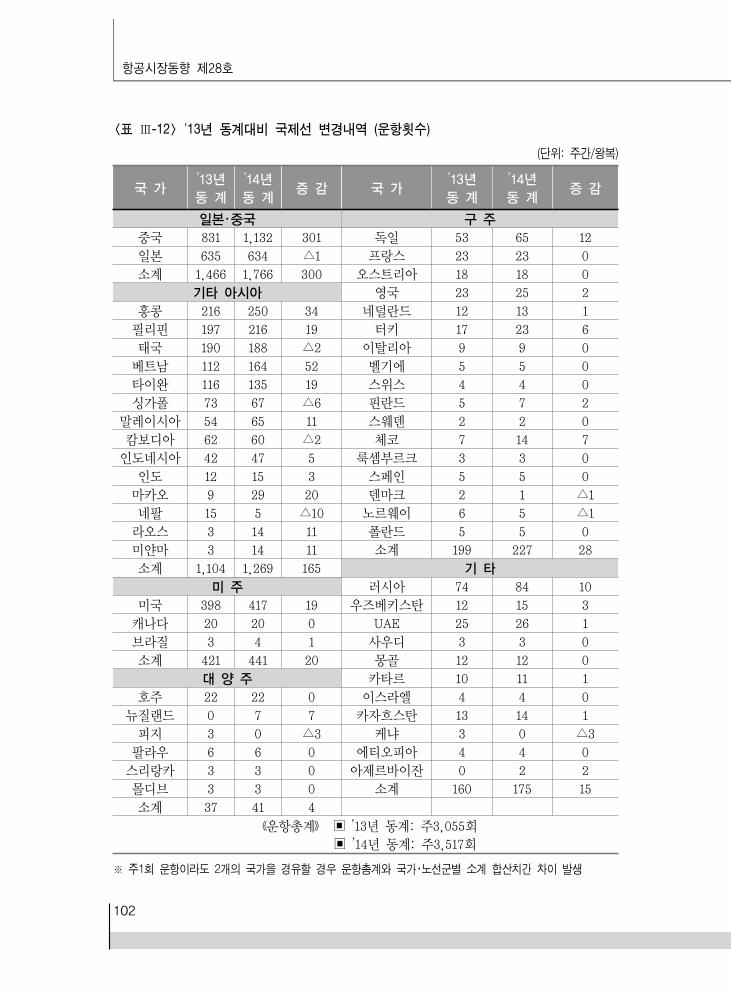

<표 Ⅲ-12> ’13년 동계대비 국제선 변경내역 (운항횟수) ································ 102

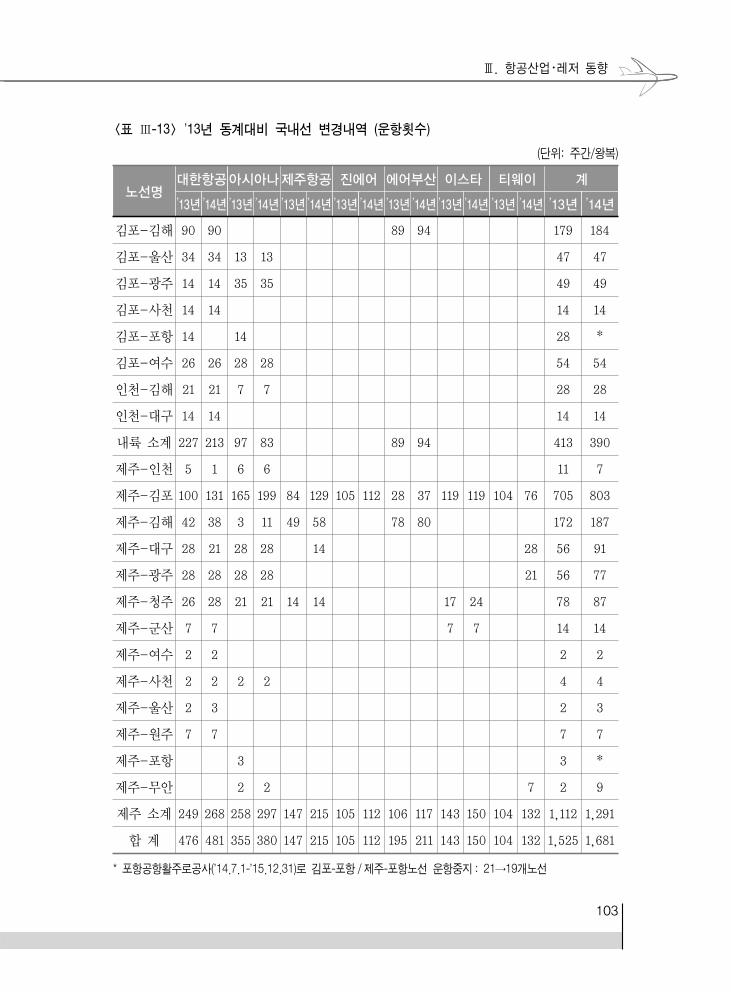

<표 Ⅲ-13> ’13년 동계대비 국내선 변경내역 (운항횟수) ································ 103

<표 Ⅲ-14> 업체별 항공기 등록현황 ································································ 104

<표 Ⅲ-15> 운송용 항공기현황 ········································································· 105

<표 Ⅲ-16> 제작사별 항공기 운용 현황 ··························································· 107

<표 Ⅲ-17> 경량항공기 등록 현황 ···································································· 110

<표 Ⅲ-18> 초경량비행장치 신고 현황 ······························································ 111

<표 Ⅲ-19> 경량 및 초경량비행장치 자격취득 현황 ········································ 111

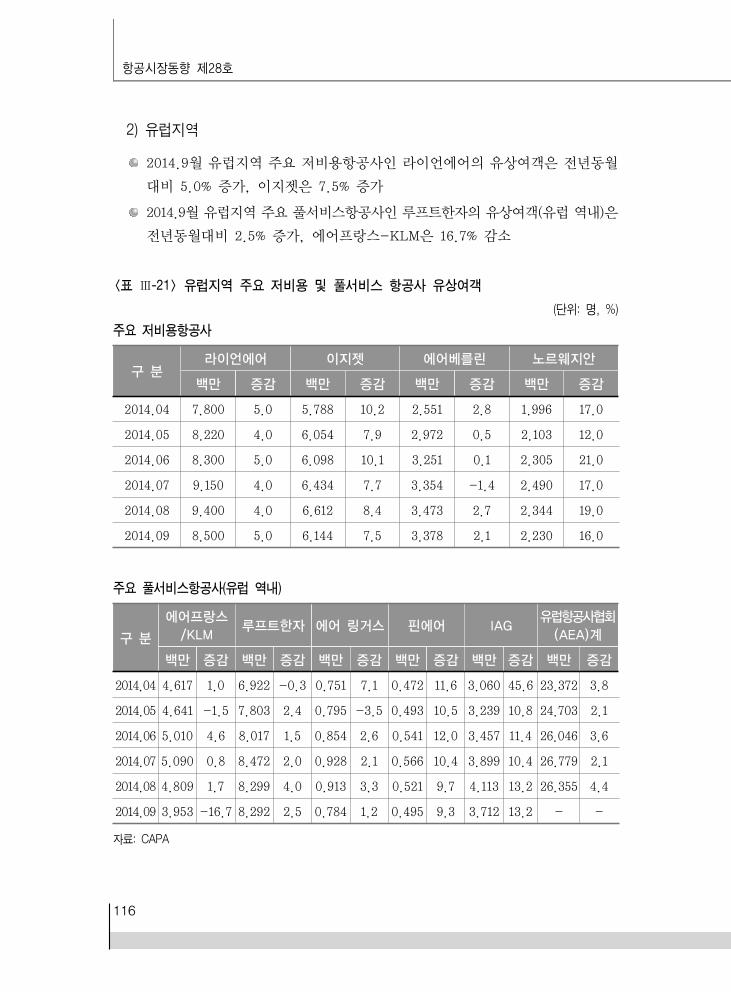

<표 Ⅲ-20> 아・태지역 주요 저비용 및 풀서비스 항공사 유상여객 ················ 115

<표 Ⅲ-21> 유럽지역 주요 저비용 및 풀서비스 항공사 유상여객 ··················· 116

<표 Ⅲ-22> 북미지역 주요 저비용 및 풀서비스 항공사 RPM ························· 117

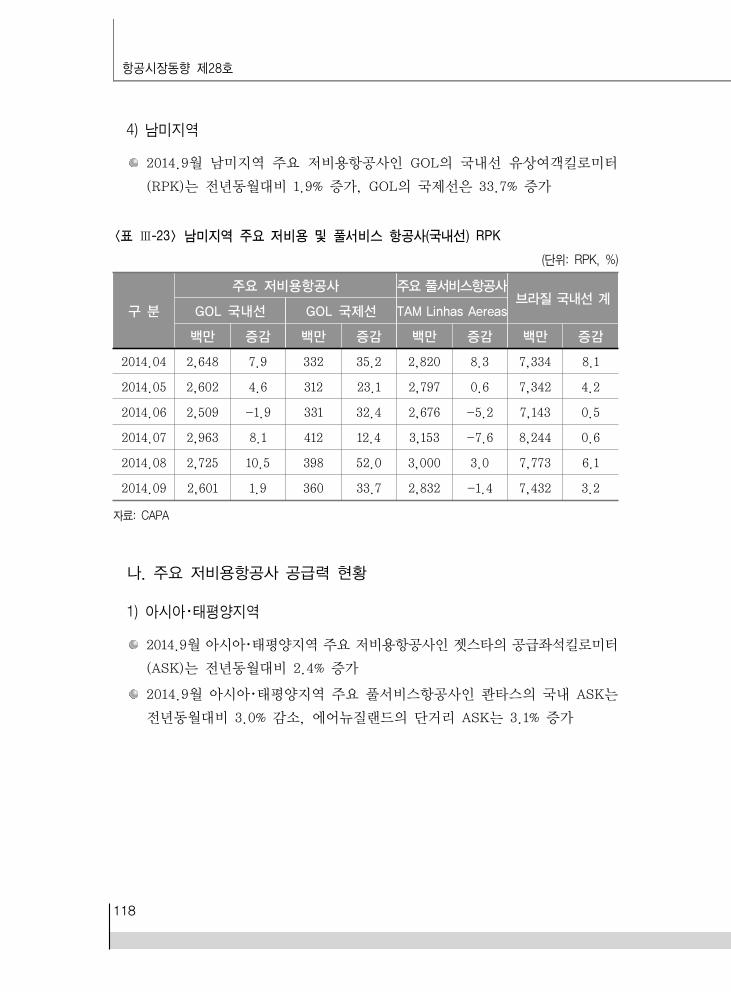

<표 Ⅲ-23> 남미지역 주요 저비용 및 풀서비스 항공사(국내선) RPK ············ 118

<표 Ⅲ-24> 아・태지역 주요 저비용 및 풀서비스 항공사 ASK ························ 119

<표 Ⅲ-25> 유럽지역 주요 저비용 및 풀서비스 항공사(유럽 역내) ASK ······· 119

<표 Ⅲ-26> 북미지역 주요 저비용 및 풀서비스 항공사 ASM ························ 120

- xiv -

<표 Ⅲ-27> 남미지역 주요 저비용 및 풀서비스 항공사(국내선) ASK ············ 121

<표 Ⅲ-28> 주요 국가 항공산업 및 경제지수 현황(수송실적 20위) ·············· 126

<표 Ⅲ-29> 주요 국가 수송 및 경제전망(수송실적 20위) ······························· 127

<표 Ⅲ-30> 항공사 2/4분기 수익 ···································································· 129

<표 Ⅲ-31> 지역별 7월 및 누적 항공사 운송실적 비교 ·································· 133

<표 Ⅳ-1> 항공운송수송실적 ············································································· 137

<표 Ⅳ-2> 공항별 국내선 운항・여객실적 ························································· 139

<표 Ⅳ-3> 제주・내륙노선 국내여객실적 비교 ················································· 140

<표 Ⅳ-4> 항공사별 국내여객실적 비교 ·························································· 140

<표 Ⅳ-5> 공항별 국제선 운항・여객실적 ························································· 142

<표 Ⅳ-6> 지역별 국제여객실적 ······································································· 143

<표 Ⅳ-7> 항공사별 국제여객실적 비교 ··························································· 144

<표 Ⅳ-8> 지역별 국제화물실적 ······································································· 147

<표 Ⅳ-9> 항공사별 국내화물실적 비교 ··························································· 147

<표 Ⅳ-10> 항공사별 국제화물실적 비교 ························································· 148

<표 Ⅳ-11> 출입국 현황 ···················································································· 149

<표 Ⅳ-12> 외래객 입국, 내국인 출국 현황 ···················································· 150

<표 Ⅳ-13> 국적별 외래객 입국 현황 ······························································· 151

<표 Ⅳ-14> 공항 수출입 화물실적 ···································································· 153

<표 Ⅳ-15> 국가별 수출 화물 실적 ·································································· 153

<표 Ⅳ-16> 품목별 수출 화물 실적 ·································································· 154

<표 Ⅳ-17> 국가별 수입 화물 실적 ·································································· 155

<표 Ⅳ-18> 품목별 수입 화물 실적 ·································································· 155

<표 Ⅳ-19> 외래객 입국 실적 추이 ·································································· 156

<표 Ⅳ-20> 공항별 중국인 입국 실적 ······························································ 158

<표 Ⅳ-21> 중국인 입국 전망 ··········································································· 163

- xv -

[그림 Ⅰ-1] 국제선 여객 전년동월대비 증감률 ··················································· 4

[그림 Ⅰ-2] 일본・중국・동아시아지역 국제여객 증감률 ······································ 5

[그림 Ⅰ-3] 지역별 국제선 여객 누적 실적 ························································ 5

[그림 Ⅰ-4] 공항별 국제선 여객 누적 실적 ························································ 6

[그림 Ⅰ-5] 공항별 국제선 여객 비율 ································································· 7

[그림 Ⅰ-6] 국내선 여객실적 추이 ······································································ 7

[그림 Ⅰ-7] 국내선 여객 전년동월대비 증감률 ·················································· 8

[그림 Ⅰ-8] 제주 및 내륙노선 여객 누적 실적 ·················································· 8

[그림 Ⅰ-9] 공항별 국내선 여객 비율 ································································ 9

[그림 Ⅰ-10] 항공사별 국제여객 누적 실적 비교 ·············································· 11

[그림 Ⅰ-11] 항공사별 국내여객 누적 실적 비교 ·············································· 13

[그림 Ⅰ-12] 인천공항 여객실적 추이 ······························································· 14

[그림 Ⅰ-13] 김포공항 여객실적 추이 ······························································· 17

[그림 Ⅰ-14] 김해공항 여객실적 추이 ······························································· 19

[그림 Ⅰ-15] 제주공항 여객실적 추이 ······························································· 21

[그림 Ⅰ-16] 외래객 입국, 내국인 출국 추이 그래프 ······································· 26

[그림 Ⅰ-17] 중국 및 일본국적자 공항 입국 추이 ············································ 27

[그림 Ⅰ-18] 화물실적 추이 ··············································································· 28

[그림 Ⅰ-19] 화물실적 전년동월대비 증감률 ···················································· 29

[그림 Ⅰ-20] 분류별 화물실적 비율 ································································· 30

[그림 Ⅰ-21] 지역별 국제선 화물 누적실적 ······················································· 31

[그림 Ⅰ-22] 제주 및 내륙노선 국내화물 누적 실적 비율 ······························· 32

[그림 Ⅰ-23] 항공사별 국내 및 국제선 화물실적 비율 ···································· 36

[그림 Ⅰ-24] 인천공항 화물실적 추이 ······························································ 37

[그림 Ⅰ-25] 김포공항 화물실적 추이 ······························································· 41

[그림 Ⅰ-26] 김해공항 화물실적 추이 ······························································ 43

[그림 Ⅰ-27] 제주공항 화물실적 추이 ······························································ 45

그림 차례

- xvi -

[그림 Ⅰ-28] 국가별 수출액 비중 ····································································· 47

[그림 Ⅰ-29] 품목별 수출액 비중 ····································································· 48

[그림 Ⅰ-30] 국가별 수입액 비중 ····································································· 49

[그림 Ⅰ-31] 품목별 수입액 비중 ······································································ 49

[그림 Ⅱ-1] 전 세계 항공여객 및 기업신뢰지수 성장 추이 ····························· 54

[그림 Ⅱ-2] 전 세계 국내선 및 국제선 여객실적 추이(IATA) ·························· 54

[그림 Ⅱ-3] 글로벌대비 아시아・태평양지역 월간 RPK 증감률 추이(%) ·········· 61

[그림 Ⅱ-4] 프리미엄 여객 점유율 및 성장률 ·················································· 65

[그림 Ⅱ-5] 연도별 항공 FTK와 세계 무역량 비교 ·········································· 75

[그림 Ⅱ-6] 전 세계 총 화물실적 추이 및 성장률(IATA) ································· 76

[그림 Ⅱ-7] 글로벌대비 아시아・태평양지역 월간 FTK 증감률 추이(%) ·········· 80

[그림 Ⅲ-1] 제트항공유 Platts 지수 및 가격변동 ············································· 92

[그림 Ⅲ-2] 전 세계 항공기 지역별 주문 현황(2014.9월 말) ························ 108

[그림 Ⅲ-3] 2014년 전 세계 항공기 지역별 인도 일정(2014.9월 말) ··········· 109

[그림 Ⅲ-4] 항공사 제휴별 현황 ······································································ 112

[그림 Ⅲ-5] 저비용항공사의 공급좌석 점유율(2001~2014.8월 말) ················ 114

[그림 Ⅲ-6] 지역별 항공사 수익 인덱스 ························································· 129

[그림 Ⅲ-7] 제트유와 원유 배럴당 가격변동 그래프 ······································ 130

[그림 Ⅲ-8] 주요 글로벌 항공 재정지표 1 ······················································ 130

[그림 Ⅲ-9] 항공사의 기단계획 ········································································ 131

[그림 Ⅲ-10] 주요 글로벌 항공 재정지표 2 ···················································· 132

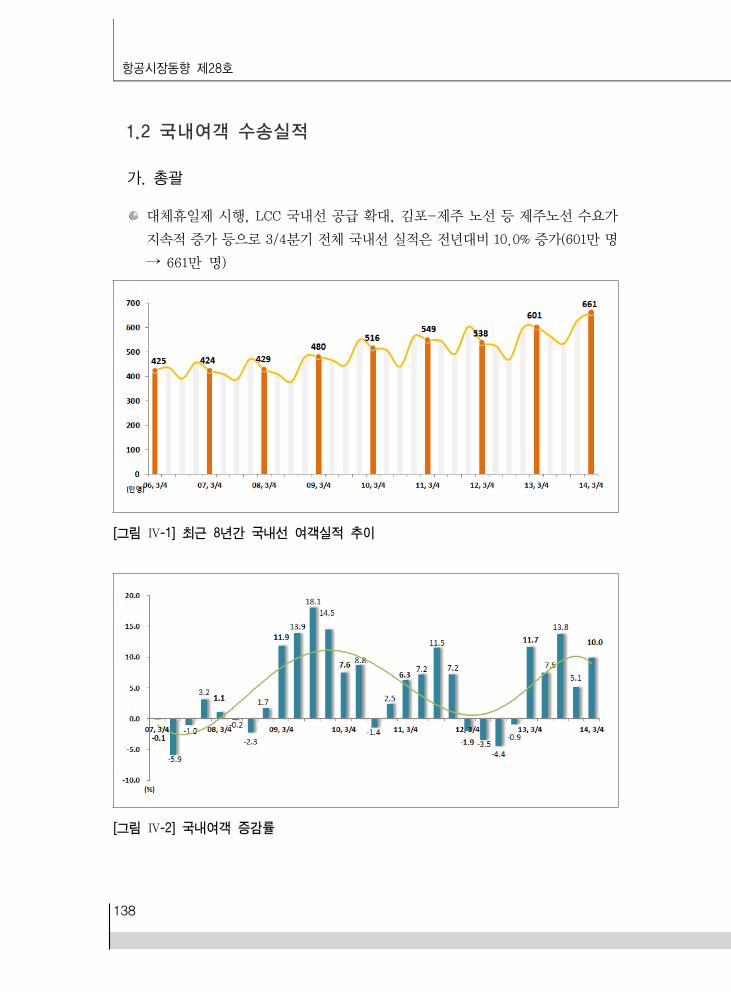

[그림 Ⅳ-1] 최근 8년간 국내선 여객실적 추이 ··············································· 138

[그림 Ⅳ-2] 국내여객 증감률 ··········································································· 138

[그림 Ⅳ-3] 국내선 항공사별 실적 ··································································· 141

[그림 Ⅳ-4] 최근 9년간 국제선 여객실적 추이 ··············································· 141

[그림 Ⅳ-5] 국제여객 증감률 ··········································································· 142

[그림 Ⅳ-6] 국제선 항공사별 실적 ·································································· 145

- xvii -

[그림 Ⅳ-7] 최근 9년간 항공화물실적 추이 ···················································· 146

[그림 Ⅳ-8] 전체 항공화물 증감률 ·································································· 146

[그림 Ⅳ-9] 외래객 입국, 내국인 출국 추이 그래프 ······································· 151

[그림 Ⅳ-10] 중국 및 일본국적자 공항 입국 추이 ·········································· 152

[그림 Ⅳ-11] 국가별 수출액 비중 ····································································· 153

[그림 Ⅳ-12] 품목별 수출액 비중 ···································································· 154

[그림 Ⅳ-13] 국가별 수입액 비중 ···································································· 155

[그림 Ⅳ-14] 품목별 수입액 비중 ···································································· 155

[그림 Ⅳ-15] 중국과 일본 국적 입국자 비율 ··················································· 157

[그림 Ⅳ-16] 중국 여행객 입국공항 비율 ························································ 157

[그림 Ⅳ-17] 중국노선 여객실적 비율 추이 ····················································· 162

[그림 Ⅳ-18] 중국노선 운항 및 여객 실적 ······················································ 162

[그림 Ⅳ-19] 중국노선 국적항공사 여객운송 비율 ·········································· 163

[그림 Ⅳ-20] IATA 설문조사 결과 – 수익성 실적 및 전망 ···························· 165

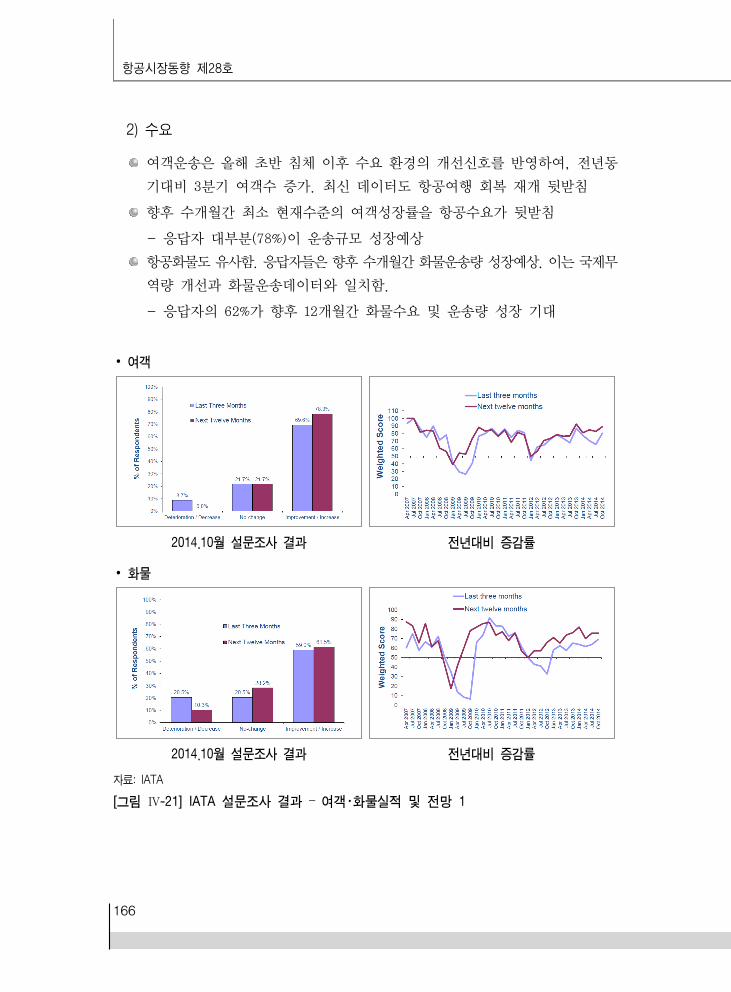

[그림 Ⅳ-21] IATA 설문조사 결과 – 여객・화물실적 및 전망 1 ······················ 166

[그림 Ⅳ-22] IATA 설문조사 결과 – 영업비용 실적 및 전망 ························· 167

[그림 Ⅳ-23] IATA 설문조사 결과 – 여객・화물 실적 및 전망 2 ··················· 168

[그림 Ⅳ-24] IATA 설문조사 결과 – 항공사 고용 및 전망 ···························· 168

- xviii -

� 운송실적 작성은 매월 말 기준으로 추후 연말 기준으로 발표되는 경우 조정되어 차이가

발생 할 수 있음

� 운송실적 작성 기준은 별도 표시하지 않은 경우 정기+부정기 기준

� 운항, 여객, 화물은 별도 표시하지 않은 경우 운항은 여객기, 화물기 포함, 여객은 환승

여객을 포함한 유상여객 기준, 화물은 환적화물 및 수하물, 우편물 포함 기준

� 공항 실적은 별도 표시하지 않은 경우 국내선은 출발, 국제선은 출발+도착 기준

� 순서는 가 나 다 순, 또는 영문 알파벳순으로 배열

� 실적은 기준단위 이하에서 반올림하여 세부항목의 합이 전체 합계와 일치하지 않을

수 있음

� 세계 지역의 구분은 아래와 같음

- 중국: 대만, 홍콩, 마카오 제외

- 동남아: 동남아만 적힌 경우 동남아외 기타 아시아(동북아, 서남아 등) 포함

- 미주: 미국, 캐나다, 브라질

- 유럽: 독일, 영국, 스페인, 폴란드, 스위스, 벨기에, 오스트리아, 네덜란드, 노르웨이,

터키, 덴마크, 러시아, 체코, 우즈베키스탄 등

- 대양주: 호주, 뉴질랜드, 태평양도서국가, 괌, 호놀룰루

- 기타: 중동, 아프리카 등

� 증감률은 별도 표시하지 않은 경우 전년도 동일기간대비 기준임

� 우리나라 항공운송실적은 한국공항공사와 인천국제공항공사 제공 자료를 분석하여 수록

일러두기

- xix -

� ACI(Airports Council International): 국제공항협회

� AFTK(Available Freight Tonne Kilometers): 공급화물톤킬로미터

각 비행구간마다 운송할 수 있는 공급화물탑재중량에 운항거리를 곱한 합계

� ASK(Available Seat Kilometers): 공급좌석킬로미터

1좌석킬로미터란 한 좌석으로 1킬로미터 비행함을 의미하며, 공급좌석킬로미터는 각

비행구간에서 판매 가능한 좌석수를 구간거리로 곱한 합계

� CASS(Cargo Accounts Settlement System): 항공운임정산제도

� EIU(Economist Intelligence Unit): 경제정보분석원

� European CB: 유럽중앙은행

� FLF(Freight Load Factor): 탑재율

공급화물톤킬로미터에 대한 화물톤킬로미터의 비율

� FTK(Freight Tonne Kilometers): 화물톤킬로미터

1화물톤킬로미터란 1,000kg의 화물을 1킬로미터 수송한 것을 의미

� IATA(International Air Transport Association): 국제항공운송협회

� ICAO(International Civil Aviation Organization): 국제민간항공기구

� M-o-m(Month over month percentage change): 전월대비 증감률

� Netherlands CPB: 네덜란드 경제정책 분석국

� ODS(Origin-Destination Statistics): 기종점 분석 통계자료

� PLF(Passenger Load Factor): 탑승률

공급좌석킬로미터에 대한 유상여객킬로미터의 비율

� PMI(Purchasing Managers Index): 구매관리자지수

� RPK(Revenue Passenger Kilometers): 유상여객킬로미터

1여객킬로미터란 여객 1명을 1킬로미터 수송한 것을 말하며, 유상여객킬로미터는 각

비행구간의 유상여객 수에 구간거리를 곱한 합계

� SIA(Semiconductors Industry Association): 반도체산업협회

� US BTS(US Bureau of Transportation Statistics): 미국 교통통계국

� Y-o-y(Year over year percentage change): 전년대비 증감률

용어해설

통권 제28호 (2014.10)

Ⅰ. 우리나라 항공운송시장

1. 항공여객 동향 / 3

1.1 여객운송 동향 / 3

1.2 항공사별 실적 현황 / 10

1.3 주요 공항별 운항・여객 실적 / 13

1.4 관광통계 분석 / 25

2. 항공화물 동향 / 28

2.1 화물운송 동향 / 28

2.2 항공사별 실적 현황 / 34

2.3 주요 공항별 화물실적 / 37

2.4 품목별 화물실적 / 46

Ⅰ. 우리나라 항공운송시장

3

Ⅰ. 우리나라 항공운송시장

1. 항공여객 동향

1.1 여객운송 동향

가. 개요

’14.9월 항공여객은 항공기 운항 증가, 해외여행 수요 증가, 중국 및 동아시아

외래객 방문 확대 등으로 지속적으로 증가하여 역대 월별 최대 실적인 685만명

(10.2% 증가) 기록

’14.9월 국내 및 국제여객은 각각 전년동월대비 9.4%, 10.6% 증가

’14년 1~9월 항공여객 누적 실적은 6,056만명으로 전년 동기대비 9.8% 증가

하여 최대실적 기록(’13년 누적 5,514만명)

<표 Ⅰ-1> 운항 및 여객 실적(단위: 회, 명, %)

구분9월 실적 증감

(%)

9월 누적 실적 증감

(%)’13년 9월 ’14년 9월 ’13년 1~9월 ’14년 1~9월

운항

(회)

국내 13,822 14,863 7.5 120,494 126,257 4.8

국제 28,354 31,414 10.8 253,867 272,610 7.4

계 42,176 46,277 9.7 374,361 398,867 6.5

여객

(명)

국내 1,940,693 2,122,823 9.4 16,705,336 18,260,954 9.3

국제 4,271,019 4,722,740 10.6 38,430,554 42,301,179 10.1

계 6,211,712 6,845,563 10.2 55,135,890 60,562,133 9.8

나. 국제여객 실적

국제선은 항공사 여객기 운항편 확대, 중국과 동아시아 방한수요 확대에 따른

직항여객 수송증가, LCC 여객수송 증가, 유럽노선 항공수요 확대, 인천아시안

게임(9.19~10.4)에 따른 항공수요 증가 등으로 전년동월대비 10.6% 상승하여

역대 9월 중 최대실적 기록(472만 명)

- 국제여객: 295만명(’07.9) → 257만명(’08.9) → 265만명(’09.9) → 330만명(’10.9)

→ 356만명(’11.9) → 388만명(’12.9) → 427만명(’13.9) → 472만명(’14.9)

항공시장동향 제28호

4

[그림 Ⅰ-1] 국제선 여객 전년동월대비 증감률

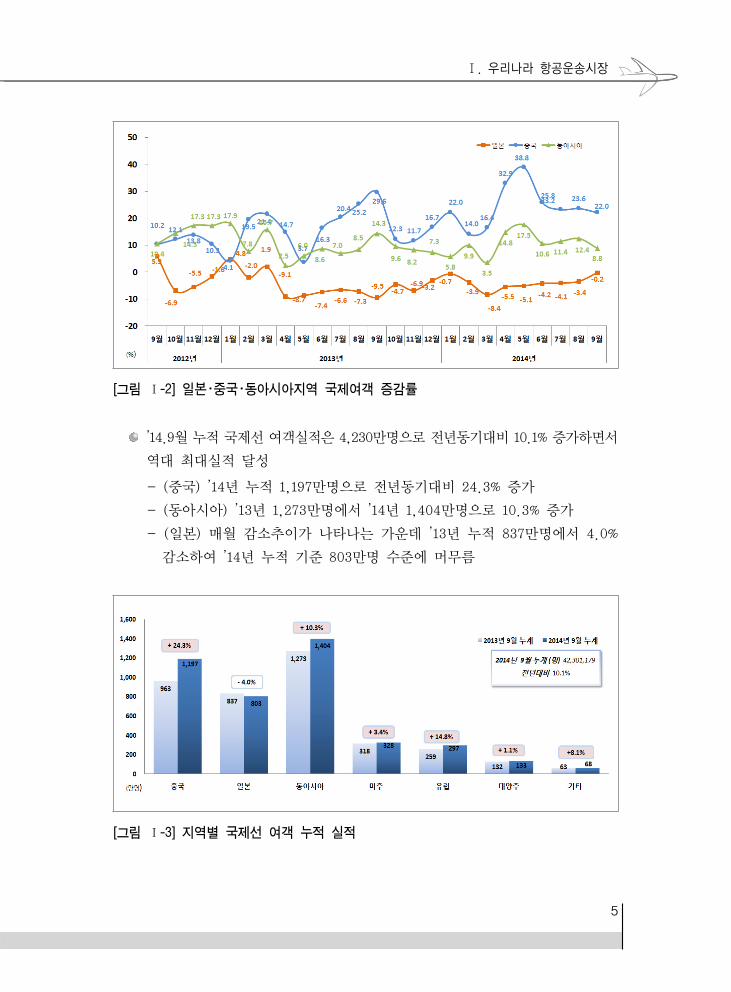

지역별 국제여객은 중국노선 실적은 큰 폭의 증가, 일본노선 실적은 감소 추이

- (중국) 한중 노선 항공수요 확대로 직항실적이 증가하면서 22.0% 증가

- (유럽) 러시아 등 유럽 노선의 항공수요 확대로 16.0% 증가

- (일본) 한・일 관계 등으로 0.2% 감소하면서 ’13.4월부터 최근까지 18개월

연속 전년동월대비 마이너스 성장

지역별 국제여객 실적 점유율을 살펴보면 중국(31.5%), 동아시아(29.9%),

일본(18.7%) 순으로 나타남

<표 Ⅰ-2> 지역별 국제선 여객 실적

(단위: 명)

구 분 일 본 중 국 동아시아 미 주 유 럽 대양주 기 타 합 계

’13.9월 886,743 1,220,486 1,298,935 343,671 310,827 136,574 73,783 4,271,019

’14.9월 884,560 1,489,591 1,413,701 360,875 360,429 139,541 74,043 4,722,740

증감률 -0.2% 22.0% 8.8% 5.0% 16.0% 2.2% 0.4% 10.6%

점유율 18.7% 31.5% 29.9% 7.6% 7.6% 3.0% 1.6% 100.0%

Ⅰ. 우리나라 항공운송시장

5

[그림 Ⅰ-2] 일본・중국・동아시아지역 국제여객 증감률

’14.9월 누적 국제선 여객실적은 4,230만명으로 전년동기대비 10.1% 증가하면서

역대 최대실적 달성

- (중국) ’14년 누적 1,197만명으로 전년동기대비 24.3% 증가

- (동아시아) ’13년 1,273만명에서 ’14년 1,404만명으로 10.3% 증가

- (일본) 매월 감소추이가 나타나는 가운데 ’13년 누적 837만명에서 4.0%

감소하여 ’14년 누적 기준 803만명 수준에 머무름

[그림 Ⅰ-3] 지역별 국제선 여객 누적 실적

항공시장동향 제28호

6

9월은 중국노선 운항이 큰 폭으로 확대되면서 양양(815.9%)・청주(154.3%)・

대구(139.4%) 국제공항 실적이 크게 증가하고, 제주국제공항도 23.6% 증가

하는 등 모든 공항이 성장세

- 인천국제공항은 ’14.9월 366만명으로 전년동월대비 9.4% 증가하였고, 김해

국제공항은 38만명으로 전년보다 3.8% 증가

<표 Ⅰ-3> 공항별 국제선 여객 실적(단위: 명)

구 분 인천 김해 김포 제주 청주 대구 무안 양양

’13.9월 3,349,099 364,051 333,802 178,239 22,140 10,883 10,020 2,785

’14.9월 3,663,293 378,004 339,170 220,277 56,293 26,050 14,145 25,508

전년대비 9.4% 3.8% 1.6% 23.6% 154.3% 139.4% 41.2% 815.9%

’14.9월 누적 국제선 여객은 지방공항의 신규취항 및 운항증가에 따라 양양

(444.6%), 청주(110.0%), 사천(84.7%) 공항의 실적 증가율이 매우 높게 나타남

- 인천국제공항의 ’14.9월 누적실적은 3,320만명으로 전년동기 3,050만명보다

8.8% 증가하였고, 김해국제공항은 356만명으로 전년도 331만명에서 7.7%

증가

[그림 Ⅰ-4] 공항별 국제선 여객 누적 실적

’14.9월 공항별 국제선 여객 실적 비율은 인천공항 77.6%, 김해공항 8.0%,

김포공항 7.2%, 제주공항 4.7% 순으로 주요 4개 공항이 전체 국제선 실적의

97.4%를 차지

Ⅰ. 우리나라 항공운송시장

7

누적여객 실적 비율은 인천공항 78.5%, 김해공항 8.4%, 김포공항 7.1%, 제주

공항 4.1% 순으로 주요 4개 공항이 전체 국제선 실적의 98.1%를 차지

[그림 Ⅰ-5] 공항별 국제선 여객 비율

다. 국내여객 실적

김포-제주 노선 등 제주노선의 수요가 지속적으로 증가하면서 9월 전체 국

내선 실적은 전년 동월대비 9.4% 증가(212만 명)

- 국내여객: 126만명(’07.9) → 128만명(’08.9) → 140만명(’09.9) → 157만명

(’10.9) → 174만명(’11.9) → 164만명(’12.9) → 194만명(’13.9) → 212만명

(’14.9)

[그림 Ⅰ-6] 국내선 여객실적 추이

항공시장동향 제28호

8

[그림 Ⅰ-7] 국내선 여객 전년동월대비 증감률

제주노선은 9월 전년동월대비 12.6% 증가한 179만명을 기록하며 전체 국내선

실적의 84.3% 비중을 차지

- 제주노선 탑승률 81.5%, 내륙노선 탑승률 63.8%

<표 Ⅰ-4> 제주・내륙노선 국내여객 실적 비교(단위: 명)

구 분제주노선 내륙노선 전체노선

여객 탑승률 여객 탑승률 여객 탑승률

’13년 9월 1,588,876 83.9% 351,817 63.2% 1,940,693 79.2%

’14년 9월 1,789,305 81.5% 333,518 63.8% 2,122,823 78.1%

전년동월대비 증감률 12.6% -2.4%p -5.2% 0.6%p 9.4% -1.1%p

[그림 Ⅰ-8] 제주 및 내륙노선 여객 누적 실적

Ⅰ. 우리나라 항공운송시장

9

9월 대구, 광주와 양양공항의 여객 확대

- 대구공항은 LCC 취항(’14.3월~) 및 Curfew 완화 이후(’14.7월~) 지속적

으로 국내선 실적이 증가

- 광주공항은 저비용항공사 운항 확대에 따라 여객이 크게 증가

- 양양공항은 제주노선 취항(’14.4.7~)으로 꾸준히 여객수요 발생

<표 Ⅰ-5> 주요 공항별 국내선 여객 실적

(단위: 명, 출발여객)

구 분 제주 김포 김해 광주 청주 대구 인천 여수 울산 양양

’13년 9월 801,825 691,608 211,955 55,156 46,867 37,954 30,006 19,925 19,717 0

’14년 9월 892,826 735,663 231,114 71,385 51,947 61,019 22,260 18,636 19,875 5,359

전년대비 11.3% 6.4% 9.0% 29.4% 10.8% 60.8% -25.8% -6.5% 0.8% -

2014.9월 공항별 국내선 여객 실적 비율은 제주 42.1%, 김포 34.7%, 김해

10.9% 순으로 주요 3개 공항이 전체 국내선 실적의 87.6%를 차지

2014.9월 공항별 국내선 누적 여객 실적 비율은 제주 41.9%, 김포 35.1%,

김해 11.1% 순으로 주요 3개 공항이 전체 국내선 실적의 88.1%를 차지

[그림 Ⅰ-9] 공항별 국내선 여객 비율

항공시장동향 제28호

10

1.2 항공사별 실적 현황

국제여객의 경우 대형국적사는 238만명으로 전년동월대비 1.1% 증가, 저비용

항공사는 51만명으로 전년동월대비 29.5% 증가

- 9월 국제 평균탑승률은 대형국적사 73.9%, 저비용국적항공사 80.2%로 각각

전년동월대비 0.5%p 감소, 4.5%p 증가

<표 Ⅰ-6> 항공사별 국제선 여객실적

(단위: 석, 명)

구 분

공급석 국제여객 탑승률(%)

’13.9월 ’14.9월증감

(%)’13.9월 ’14.9월

증감

(%)’13.9월’14.9월

증감

(%p)

대형

국적사

대한항공 1,863,746 1,884,038 1.1 1,369,968 1,359,880 -0.7 73.5 72.2 -1.3

아시아나항공 1,299,634 1,333,706 2.6 982,544 1,017,948 3.6 75.6 76.3 0.7

소계 3,163,380 3,217,744 1.7 2,352,512 2,377,828 1.1 74.4 73.9 -0.5

저비용

항공사

에어부산 104,882 134,927 28.6 75,664 102,889 36.0 72.1 76.3 4.2

이스타항공 98,984 96,916 -2.1 81,930 81,843 -0.1 82.8 84.4 1.6

제주항공 180,354 215,013 19.2 138,317 172,316 24.6 76.7 80.1 3.4

진에어 99,228 131,109 32.1 68,723 107,149 55.9 69.3 81.7 12.4

티웨이항공 39,207 60,072 53.2 30,769 47,744 55.2 78.5 79.5 1.0

소계 522,655 638,037 22.1 395,403 511,941 29.5 75.7 80.2 4.5

국적사 계 3,686,035 3,855,781 4.6 2,747,915 2,889,769 5.2 74.5 74.9 0.4

외항사 계 2,039,777 2,490,528 22.1 1,523,104 1,832,971 20.3 74.7 73.6 -1.1

총 계 5,725,812 6,346,309 10.8 4,271,019 4,722,740 10.6 74.6 74.4 -0.2

’14.9월 국제선의 우리나라 국적사 분담률은 61.2%이고, 이 중 대형국적사는

50.3%, 저비용항공사는 전년동월대비 1.5%p 증가한 10.8% 기록

- LCC 분담률: 2.5%(’10.9) → 4.6%(’11.9) → 7.6%(’12.9) → 9.3%(’13.9)

→ 10.8%(’14.9)

Ⅰ. 우리나라 항공운송시장

11

’14.9월 누적 대형국적사의 실적은 2,180만명으로 전년동기대비 1.8% 증가

하였고, 저비용항공사의 실적은 482만명으로 31.6% 증가

* LCC ’14.9월 누적 분담률은 11.4% 기록(전년동기 9.5%에서 1.9%p 증가)

<표 Ⅰ-7> 국제여객 누적 실적

(단위: 명, %)

구분

공급석 국제여객 탑승률

’13.9월

누적

’14.9월

누적

증감

(%)

’13.9월

누적

’14.9월

누적

증감

(%)

’13.9월

누적

’14.9월

누적

증감

(%p)

국적사대형 28,841,263 28,745,218 -0.3 21,406,173 21,796,147 1.8 74.2 75.8 1.6

저비용 4,638,153 5,848,033 26.1 3,662,321 4,818,376 31.6 79.0 82.4 3.4

외항사 17,775,891 20,312,818 14.3 13,362,060 15,686,656 17.4 75.2 77.2 2.0

총 계 51,255,307 54,906,069 7.1 38,430,554 42,301,179 10.1 75.0 77.0 2.0

[그림 Ⅰ-10] 항공사별 국제여객 누적 실적 비교

국내여객의 경우 대형국적사는 98만명으로 전년동월대비 2.0% 감소, 저비용

항공사는 114만 6천명으로 전년동월대비 21.4% 증가

- 9월 국내 평균탑승률은 대형국적사 70.2%, 저비용항공사 86.4% 기록

항공시장동향 제28호

12

<표 Ⅰ-8> 항공사별 국내선 여객실적

(단위: 석, 명)

구 분

공급석 국내여객 탑승률(%)

’13.9월 ’14.9월증감

(%p)’13.9월 ’14.9월

증감

(%p)’13.9월’14.9월

증감

(%p)

대형

국적사

대한항공 827,156 812,509 -1.8 586,130 544,911 -7.0 70.9 67.1 -3.8

아시아나항공 531,846 578,612 8.8 410,983 431,992 5.1 77.3 74.7 -2.6

소계 1,359,002 1,391,121 2.4 997,113 976,903 -2.0 73.4 70.2 -3.2

저비용

항공사

에어부산 267,953 315,908 17.9 205,622 243,853 18.6 76.7 77.2 0.5

이스타항공 184,666 177,043 -4.1 165,650 158,967 -4.0 89.7 89.8 0.1

제주항공 268,545 341,481 27.2 238,763 307,556 28.8 88.9 90.1 1.2

진에어 204,093 242,481 18.8 178,923 222,203 24.2 87.7 91.6 3.9

티웨이항공 165,555 249,645 50.8 154,622 213,341 38.0 93.4 85.5 -7.9

소계 1,090,812 1,326,558 21.6 943,580 1,145,920 21.4 86.5 86.4 -0.1

총 계 2,449,814 2,717,679 10.9 1,940,693 2,122,823 9.4 79.2 78.1 -1.1

저비용항공사 분담률은 공급석 확대 영향으로 전년대비 5.4%p 증가한

54.0%를 기록

- LCC 분담률: 34.7%(’10.9) → 42.3%(’11.9) → 43.9%(’12.9) →

48.6%(’13.9) → 54.0%(’14.9)

대형국적사의 국내여객 실적은 ’13.9월 누적 869만명에서 ’14.9월 누적 914만명

으로 전년동기대비 5.3% 증가하였고, 저비용항공사는 802만명에서 912만명으로

13.7% 증가

- ’14.9월 누적 분담률은 대형항공사가 50.1%, 저비용항공사가 49.9%

<표 Ⅰ-9> 국내여객 누적 실적

(단위: 명, %)

구분

공급석 국내여객 탑승률

’13.9월

누적

’14.9월

누적

증감

(%)

’13.9월

누적

’14.9월

누적

증감

(%)

’13.

9월

누적

’14.

9월

누적

증감

(%p)

대형국적사 12,083,873 12,601,129 4.3 8,685,959 9,142,013 5.3 71.9 72.5 0.6

저비용항공사 9,217,362 10,336,328 12.1 8,019,377 9,118,941 13.7 87.0 88.2 1.2

총 계 21,301,235 22,937,457 7.7 16,705,336 18,260,954 9.3 78.4 79.6 1.2

Ⅰ. 우리나라 항공운송시장

13

[그림 Ⅰ-11] 항공사별 국내여객 누적 실적 비교

1.3 주요 공항별 운항・여객 실적

가. 인천공항

1) 총괄

2014.9월 총 운항3)은 24,294회로 전년동월대비 9.6% 증가

총 여객은 369만명으로 전년동월대비 9.1% 증가

환승여객4)은 58만명으로 전년동월대비 3.3% 감소, 환승률은 2.0%p 감소

- 환승여객: 48만명(’11.9) → 62만명(’12.9) → 60만명(’13.9) → 58만명(’14.9)

- 환승률: 16.9%(’11.9) → 19.4%(’12.9) → 17.5%(’13.9) → 15.5%(’14.9)

- 환승객 증감률(%): △4.8%(’14.6) → △0.8%(’14.7) → △9.1%(’14.8) →

△3.3%(’14.9)

<표 Ⅰ-10> 인천공항 운항・여객 실적 (단위: 회, 명, %)

구 분 ’13.9월 ’14.9월 전년동월대비 ’13년 누적 ’14년 누적 전년누적대비

운항

국내 281 222 -21.0 2,568 2,029 -21.0

국제 21,875 24,072 10.0 197,676 211,015 6.7

합계 22,156 24,294 9.6 200,244 213,044 6.4

여객

국내 30,006 22,260 -25.8 261,219 212,524 -18.6

국제 3,349,099 3,663,293 9.4 30,500,271 33,196,881 8.8

합계 3,379,105 3,685,553 9.1 30,761,490 33,409,405 8.6

3) 국내+국제

4) 환승여객=도착환승객+출발환승객+도착통과여객+내항기환승객(’12.4월 이후 신규 추가)

항공시장동향 제28호

14

[그림 Ⅰ-12] 인천공항 여객실적 추이

2) 국내선

국내선 운항은 222회로 전년동월대비 21.0% 감소

- 노선 점유율은 인천-김해 54.1%, 인천-대구 27.0%, 인천-제주 18.9% 순

국내여객은 2만 2천명으로 전년동월대비 25.8% 감소

- 노선별 이용객은 인천-김해 56.2%, 인천-제주 23.3%, 인천-대구 20.6% 순

<표 Ⅰ-11> 인천공항 국내선 운항・여객 실적

구 분운 항(회) 여 객(명)

’13.9월 ’14.9월 전년동월대비(%) ’13.9월 ’14.9월 전년동월대비(%)

제 주 71 42 -40.8 11,147 5,177 -53.6

김 해* 150 120 -20.0 13,786 12,501 -9.3

대 구 60 60 0.0 5,073 4,582 -9.7

합 계 281 222 -21.0 30,006 22,260 -25.8

주: 김해구간의 실적은 환승전용내항기 실적으로 김해에서 인천공항을 이용하여 외국을 왕래하는 여객

Ⅰ. 우리나라 항공운송시장

15

3) 국제선

국제선 운항은 2만 4천회로 전년동월대비 10.0% 증가

- 지역별 비중은 중국 29.9%, 동남아 20.7%, 일본 14.4%, 미주 10.8% 순으로

상위 4대 지역 운항이 전체의 75.8%를 차지

국제여객은 366만 3천명으로 전년동월대비 9.4% 증가

- 지역별 비중은 중국 26.7%, 동남아 21.2%, 일본 14.1%, 동북아 11.4% 순으로

상위 4대 지역 여객이 전체의 73.4%를 차지

국제여객 실적을 국가별로 살펴보면 상위 5개 국가는 중국, 일본, 미국, 홍콩,

태국 순으로 나타남

환승여객은 미국이 11만 6천명으로 가장 높은 실적을 기록함

<표 Ⅰ-12> 인천공항 국제선 운항・여객 실적

구 분운 항(회) 여 객(명)

’13.9월 ’14.9월 전년동월대비(%) ’13.9월 ’14.9월 전년동월대비(%)

일 본 3,669 3,464 -5.6 521,637 518,255 -0.6

중 국 5,802 7,187 23.9 834,335 977,213 17.1

동북아 1,933 2,328 20.4 348,800 417,698 19.8

동남아 4,517 4,992 10.5 744,621 777,394 4.4

미 주 2,530 2,611 3.2 337,966 356,096 5.4

유 럽 1,947 2,093 7.5 306,343 358,556 17.0

대양주 930 920 -1.1 163,397 164,917 0.9

중 동 295 310 5.1 69,829 72,708 4.1

기 타 252 167 -33.7 22,171 20,456 -7.7

합 계 21,875 24,072 10.0 3,349,099 3,663,293 9.4

주: 1) 동북아 - 대만, 몽골, 마카오, 홍콩

2) 동남아 - 라오스, 말레이시아, 베트남, 싱가포르, 태국 등

3) 미주 - 미국, 캐나다, 브라질

4) 대양주 - 호주, 뉴질랜드, 태평양도서국가, 괌, 호놀룰루, 사이판

5) 기타 - 서남아(인도, 몰디브 등), 아프리카 등

항공시장동향 제28호

16

<표 Ⅰ-13> 인천공항 국가별 국제여객 실적 순위

(단위: 명, %)

순위 국 가유상여객 환승여객 국제여객

’13.9월 ’14.9월 증감 ’13.9월 ’14.9월 증감 ’13.9월 ’14.9월 증감

1 중 국 753,369 889,790 18.1 80,966 87,423 8.0 834,335 977,213 17.1

2 일 본 433,044 436,796 0.9 88,593 81,459 -8.1 521,637 518,255 -0.6

3 미 국 196,645 205,298 4.4 103,500 116,130 12.2 300,145 321,428 7.1

4 홍 콩 180,163 224,398 24.6 13,666 13,677 0.1 193,829 238,075 22.8

5 태 국 172,482 172,807 0.2 19,910 17,549 -11.9 192,392 190,356 -1.1

6 필리핀 153,227 153,536 0.2 29,396 27,041 -8.0 182,623 180,577 -1.1

7 베트남 94,360 120,164 27.3 21,907 21,869 -0.2 116,267 142,033 22.2

8 대 만 110,543 128,966 16.7 7,903 5,352 -32.3 118,446 134,318 13.4

9 싱가포르 84,689 89,469 5.6 4,949 6,011 21.5 89,638 95,480 6.5

10 독 일 51,869 65,119 25.5 5,389 4,570 -15.2 57,258 69,689 21.7

11 말레이시아 56,750 64,041 12.8 3,787 2,967 -21.7 60,537 67,008 10.7

12 인도네시아 46,986 48,709 3.7 15,388 12,726 -17.3 62,374 61,435 -1.5

13 러시아 35,342 48,928 38.4 12,388 11,391 -8.0 47,730 60,319 26.4

14 아랍에미리트 43,647 45,321 3.8 1,531 1,470 -4.0 45,178 46,791 3.6

15 하와이 30,056 29,901 -0.5 16,120 16,362 1.5 46,176 46,263 0.2

주: 1) 순위는 국제여객 기준

2) 국제여객=유상여객+환승여객

나. 김포공항

1) 총괄

2014.9월 총 운항은 6,853회로 전년동월대비 3.8% 증가

총 여객은 107만명으로 전년동월대비 4.8% 증가

Ⅰ. 우리나라 항공운송시장

17

<표 Ⅰ-14> 김포공항 운항・여객 실적

(단위: 회, 명, %)

구 분 ’13.9월 ’14.9월전년동월대비

증감률(%)’13년 누적 ’14년 누적

전년누적대비

증감률(%)

운항

국내 4,869 5,113 5.0 42,038 43,921 4.5

국제 1,732 1,740 0.5 15,966 15,834 -0.8

합계 6,601 6,853 3.8 58,004 59,755 3.0

여객

국내 691,608 735,663 6.4 5,842,811 6,417,121 9.8

국제 333,802 339,170 1.6 2,955,484 3,023,275 2.3

합계 1,025,410 1,074,833 4.8 8,798,295 9,440,396 7.3

[그림 Ⅰ-13] 김포공항 여객실적 추이

2) 국내선

국내선 운항은 5,113회로 전년동월대비 5.0% 증가

- 노선 점유율은 김포-제주 71.8%, 김포-김해 14.7%, 김포-여수 4.5% 순으로

상위 3개 노선 운항이 전체의 91.0%를 차지

국내여객은 73만 6천명으로 전년동월대비 6.4% 증가

- 노선별 이용객은 김포-제주 80.0%, 김포-김해 11.6%, 김포-광주 3.0%

순으로 상위 3개 노선 이용객이 전체의 94.6%를 차지

항공시장동향 제28호

18

<표 Ⅰ-15> 김포공항 국내선 운항・여객 실적

(단위: 회, 명, %)

구 분

운 항 여 객

’13.9월 ’14.9월전년동월대비

증감률(%)’13.9월 ’14.9월

전년동월대비

증감률(%)

제 주 3,257 3,671 12.7 537,111 588,426 9.6

김 해 793 751 -5.3 82,771 85,201 2.9

광 주 214 213 -0.5 22,346 21,872 -2.1

여 수 231 228 -1.3 17,875 16,938 -5.2

울 산 200 191 -4.5 18,973 18,997 0.1

사 천 56 59 5.4 3,686 4,229 14.7

포 항 118 0 -100.0 8,846 0 -100.0

합 계 4,869 5,113 5.0 691,608 735,663 6.4

주: 포항공항 - ’14.7.1~’15.12.31일까지 활주로 및 유도로 재포장 공사로 인한 운항 중단

3) 국제선

국제선 운항은 1,740회로 전년동월대비 0.5% 증가

- 지역별 비중은 일본 65.5%, 중국 27.6%, 대만 6.9% 순

국제여객은 33만 9천명으로 전년동월대비 1.6% 증가

- 지역별 비중은 일본 66.0%, 중국 28.4%, 대만 5.6% 순

<표 Ⅰ-16> 김포공항 국제선 운항・여객 실적

(단위: 회, 명, %)

구 분

운 항 여 객

’13.9월 ’14.9월전년동월대비

증감률(%)’13.8월 ’14.8월

전년동월대비

증감률(%)

일 본 1,137 1,140 0.3 220,754 223,895 1.4

중 국 477 480 0.6 97,143 96,336 -0.8

대 만 118 120 1.7 15,905 18,939 19.1

합 계 1,732 1,740 0.5 333,802 339,170 1.6

Ⅰ. 우리나라 항공운송시장

19

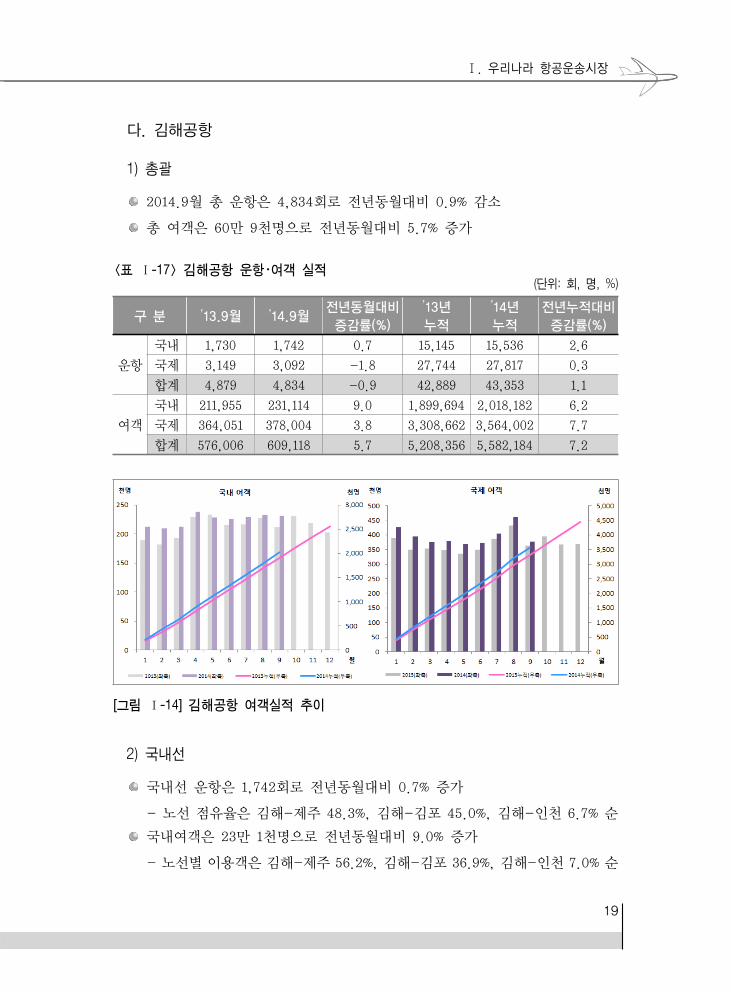

다. 김해공항

1) 총괄

2014.9월 총 운항은 4,834회로 전년동월대비 0.9% 감소

총 여객은 60만 9천명으로 전년동월대비 5.7% 증가

<표 Ⅰ-17> 김해공항 운항・여객 실적(단위: 회, 명, %)

구 분 ’13.9월 ’14.9월전년동월대비

증감률(%)

’13년

누적

’14년

누적

전년누적대비

증감률(%)

운항

국내 1,730 1,742 0.7 15,145 15,536 2.6

국제 3,149 3,092 -1.8 27,744 27,817 0.3

합계 4,879 4,834 -0.9 42,889 43,353 1.1

여객

국내 211,955 231,114 9.0 1,899,694 2,018,182 6.2

국제 364,051 378,004 3.8 3,308,662 3,564,002 7.7

합계 576,006 609,118 5.7 5,208,356 5,582,184 7.2

[그림 Ⅰ-14] 김해공항 여객실적 추이

2) 국내선

국내선 운항은 1,742회로 전년동월대비 0.7% 증가

- 노선 점유율은 김해-제주 48.3%, 김해-김포 45.0%, 김해-인천 6.7% 순

국내여객은 23만 1천명으로 전년동월대비 9.0% 증가

- 노선별 이용객은 김해-제주 56.2%, 김해-김포 36.9%, 김해-인천 7.0% 순

항공시장동향 제28호

20

구 분

운 항 여 객

’13.9월 ’14.9월전년동월대비

증감률(%)’13.9월 ’14.9월

전년동월대비

증감률(%)

일 본 1,197 949 -20.7 122,874 122,972 0.1

중 국 869 954 9.8 101,444 108,705 7.2

필리핀 292 313 7.2 32,108 30,636 -4.6

홍 콩 172 231 34.3 21,162 29,202 38.0

대 만 140 157 12.1 18,506 20,524 10.9

태 국 164 161 -1.8 25,401 21,070 -17.1

베트남 120 143 19.2 19,552 20,572 5.2

말레이시아 37 34 -8.1 9,400 8,650 -8.0

캄보디아 16 51 218.8 1,517 5,361 253.4

미 국 53 49 -7.5 5,472 3,836 -29.9

마카오 21 27 28.6 2,131 3,056 43.4

<표 Ⅰ-18> 김해공항 국내선 운항・여객 실적(단위: 회, 명, %)

구 분

운 항 여 객

’13.9월 ’14.9월전년동월대비

증감률(%)’13.9월 ’14.9월

전년동월대비

증감률(%)

제 주 758 841 10.9 112,996 129,782 14.9

김 포 823 784 -4.7 82,019 85,182 3.9

인 천* 149 117 -21.5 16,940 16,150 -4.7

합 계 1,730 1,742 0.7 211,955 231,114 9.0

주: 김해↔인천공항 구간의 실적은 환승전용 내항기 실적으로 김해공항을 통해 인천공항을 이용하여 외국을 왕래

하는 여객

3) 국제선

국제선 운항은 3,092회로 전년동월대비 1.8% 감소

- 지역별 비중은 중국 30.9%, 일본 30.7%, 필리핀 10.1% 순으로 상위 3대

지역 운항이 전체의 71.7%를 차지

국제여객은 37만 8천명으로 전년동월대비 3.8% 증가

- 지역별 비중은 일본 32.5%, 중국 28.8%, 필리핀 8.1% 순으로 상위 3대 지역

이용객이 전체의 69.4%를 차지

<표 Ⅰ-19> 김해공항 국제선 운항・여객 실적(단위: 회, 명, %)

Ⅰ. 우리나라 항공운송시장

21

구 분

운 항 여 객

’13.9월 ’14.9월전년동월대비

증감률(%)’13.9월 ’14.9월

전년동월대비

증감률(%)

러시아 16 16 0.0 1,156 1,614 39.6

싱가포르 0 7 - 0 1,806 -

독 일 52 0 -100.0 3,328 0 -100.0

합 계 3,149 3,092 -1.8 364,051 378,004 3.8

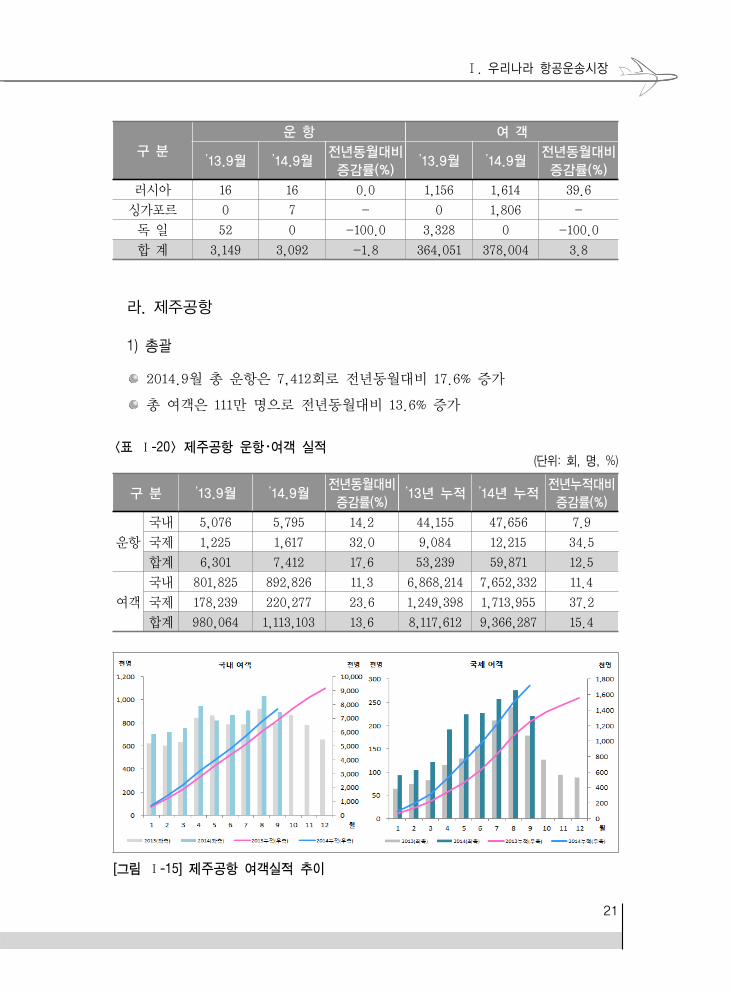

라. 제주공항

1) 총괄

2014.9월 총 운항은 7,412회로 전년동월대비 17.6% 증가

총 여객은 111만 명으로 전년동월대비 13.6% 증가

<표 Ⅰ-20> 제주공항 운항・여객 실적(단위: 회, 명, %)

구 분 ’13.9월 ’14.9월전년동월대비

증감률(%)’13년 누적 ’14년 누적

전년누적대비

증감률(%)

운항

국내 5,076 5,795 14.2 44,155 47,656 7.9

국제 1,225 1,617 32.0 9,084 12,215 34.5

합계 6,301 7,412 17.6 53,239 59,871 12.5

여객

국내 801,825 892,826 11.3 6,868,214 7,652,332 11.4

국제 178,239 220,277 23.6 1,249,398 1,713,955 37.2

합계 980,064 1,113,103 13.6 8,117,612 9,366,287 15.4

[그림 Ⅰ-15] 제주공항 여객실적 추이

항공시장동향 제28호

22

2) 국내선

국내선 운항은 5,795회로 전년동월대비 14.2% 증가

- 노선 점유율은 제주-김포 63.0%, 제주-김해 15.0%, 제주-대구 7.2% 순으로

상위 3개 노선 운항이 전체의 85.2%를 차지

국내여객은 89만 3천명으로 전년동월대비 11.3% 증가

- 노선별 이용객은 제주-김포 66.7%, 제주-김해 13.9%, 제주-대구 6.1%

순으로 상위 3개 노선 이용객이 전체의 86.7%를 차지

<표 Ⅰ-21> 제주공항 국내선 운항・여객 실적

(단위: 회, 명, %)

구 분

운 항 여 객

’13.9월 ’14.9월전년동월대비

증감률(%)’13.9월 ’14.9월

전년동월대비

증감률(%)

김 포 3,229 3,652 13.1 542,333 595,505 9.8

김 해 789 868 10.0 116,248 124,083 6.7

청 주 328 346 5.5 47,390 51,123 7.9

광 주 245 345 40.8 35,248 48,682 38.1

대 구 263 420 59.7 32,849 54,622 66.3

인 천 75 40 -46.7 10,873 3,801 -65.0

군 산1)

60 28 -53.3 7,052 3,606 -48.9

원 주 29 30 3.4 3,325 3,520 5.9

사 천 18 16 -11.1 1,961 1,565 -20.2

여 수 9 8 -11.1 944 990 4.9

무 안 9 8 -11.1 1,268 522 -58.8

울 산 9 8 -11.1 938 632 -32.6

양 양 0 26 - 0 4,175 -

포 항2)

13 0 -100.0 1,396 0 -100.0

합 계 5,076 5,795 14.2 801,825 892,826 11.3

주: 1) 군산공항 - ’14.9.15~’14.10.31일까지 활주로 보수로 인한 운항 중단

2) 포항공항 - ’14.7.1~’15.12.31일까지 활주로 및 유도로 재포장 공사로 인한 운항 중단

Ⅰ. 우리나라 항공운송시장

23

3) 국제선

국제선 운항은 1,617회로 전년동월대비 32.0% 증가

- 지역별 비중은 중국 83.6%, 일본 10.4%, 대만 2.1% 순으로 상위 3대 지역의

운항이 전체의 96.1%를 차지

국제여객은 22만명으로 전년동월대비 23.6% 증가

- 지역별 비중은 중국 85.4%, 일본 8.6%, 대만 2.1% 순으로 상위 3대 지역의

여객이 전체의 96.1%를 차지

<표 Ⅰ-22> 제주공항 국제선 운항・여객 실적

(단위: 회, 명, %)

구 분

운 항 여 객

’13.9월 ’14.9월전년동월대비

증감률(%)’13.9월 ’14.9월

전년동월대비

증감률(%)

중 국 936 1,352 44.4 144,025 188,010 30.5

일 본 176 168 -4.5 20,807 18,938 -9.0

대 만 48 34 -29.2 5,023 4,626 -7.9

홍 콩 34 32 -5.9 4,092 4,235 3.5

마카오 26 23 -11.5 3,667 3,740 2.0

러시아 0 4 - 0 259 -

몽 골 4 4 0.0 457 469 2.6

필리핀 1 0 -100.0 168 0 -100.0

합 계 1,225 1,617 32.0 178,239 220,277 23.6

자료: 한국공항공사

마. 공항별 지연・결항 현황

2014.9월 지연은 주로 A/C(항공기)접속(80.9%), 기타(12.0%) 문제로 인해

발생

2014.9월 결항은 주로 A/C(항공기)접속(44.4%), 기상(36.4%) 문제로 인해

발생

항공시장동향 제28호

24

<표 Ⅰ-23> 공항별 지연 현황(단위: 회)

공항명 운항횟수 기상 A/C접속 A/C정비 여객처리 복합원인 기타 계

인 천 20,993 0 397 44 11 3 224 679

김 포 11,486 12 435 15 3 0 17 482

김 해 6,373 17 135 6 1 0 23 182

제 주 12,433 18 867 17 0 0 22 924

대 구 1,067 2 23 2 0 0 1 28

광 주 1,052 8 39 0 0 0 0 47

무 안 92 0 2 0 0 0 0 2

청 주 1,000 7 26 1 0 0 3 37

양 양 16 0 0 0 0 0 0 0

여 수 472 0 17 0 0 0 0 17

울 산 392 2 12 0 0 0 0 14

사 천 149 5 7 0 0 0 0 12

군 산 56 0 1 0 0 0 0 1

원 주 60 0 0 0 0 0 0 0

합 계 55,641 71 1,961 85 15 3 290 2,425

주: 1) 운항횟수는 출발+도착, 정기여객기 기준

2) 지연기준은 국내선 30분, 국제선 1시간 이상

<표 Ⅰ-24> 공항별 결항 현황(단위: 회)

공항명 운항횟수 기상 A/C접속 A/C정비 여객처리 복합원인 기타 계

인 천 20,993 0 6 1 0 0 17 24

김 포 11,486 36 34 10 0 0 1 81

김 해 6,373 17 38 3 0 0 0 58

제 주 12,433 6 8 8 0 0 2 24

대 구 1,067 0 0 0 0 0 0 0

광 주 1,052 6 0 0 0 0 0 6

무 안 92 0 0 0 0 0 0 0

청 주 1,000 1 0 0 0 0 0 1

양 양 16 0 0 0 0 0 0 0

여 수 472 0 0 0 0 0 0 0

울 산 392 14 14 0 0 0 0 28

사 천 149 2 0 1 0 0 0 3

군 산 56 0 0 0 0 0 0 0

원 주 60 0 0 0 0 0 0 0

합 계 55,641 82 100 23 0 0 20 225

주: 운항횟수는 출발+도착, 정기여객기 기준

Ⅰ. 우리나라 항공운송시장

25

1.4 관광통계 분석5)

가. 개요

2014.9월 전체 출입국자는 257만명을 기록, 전년동월대비 9.1% 증가

- 외래객6) 입국자는 125만명을 기록, 7.7% 증가

- 내국인7) 출국자는 132만명을 기록, 10.5% 증가

공항 이용 출입국자는 225만명을 기록, 전년동월대비 6.0% 증가

- 공항 이용 외래객 입국은 99만명을 기록, 0.2% 증가

- 공항 이용 내국인 출국은 125만명을 기록, 11.1% 증가

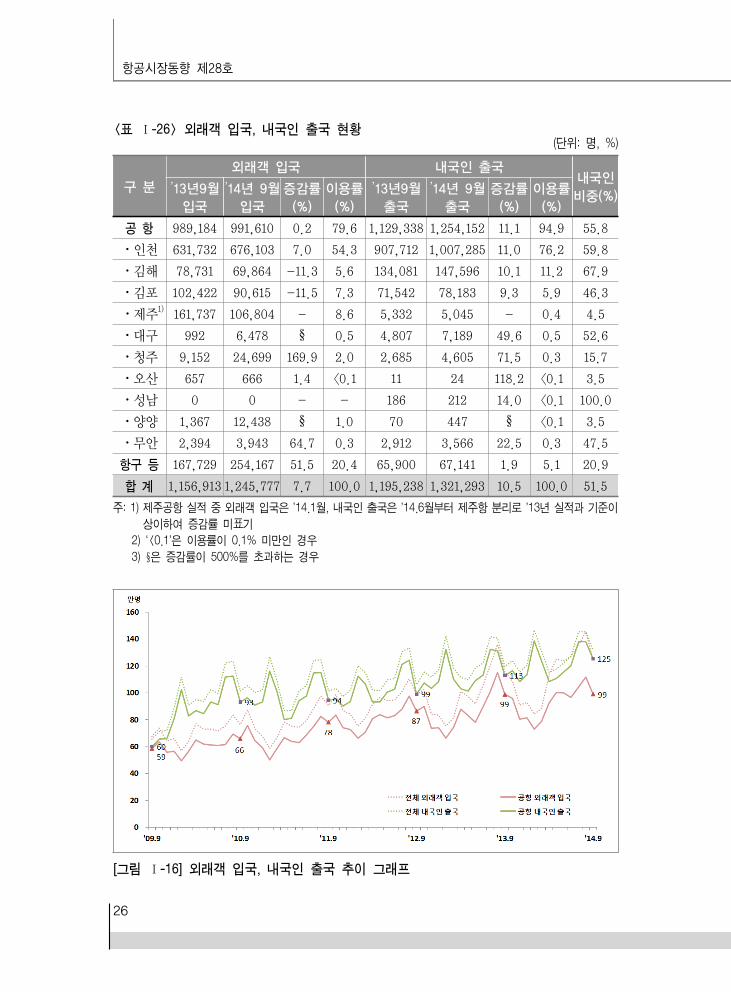

<표 Ⅰ-25> 출입국 현황

(단위: 천명, %)

구 분공 항 항 구 등

합 계인천 김해 김포 제주1) 기타2) 계 이용률(%) 계 이용률(%)

외래객 입국 676 70 91 107 48 992 79.6 254 20.4 1,246

내국인 출국 1,007 148 78 5 16 1,254 94.9 67 5.1 1,321

계 1,683 217 169 112 64 2,246 87.5 321 12.5 2,567

주: 1) 제주공항 실적 중 외래객 입국은 ’14.1월, 내국인 출국은 ’14.6월부터 제주항 분리

2) 기타: 대구, 광주, 청주, 오산, 성남, 양양, 무안공항

3) 반올림으로 합계가 일치하지 않을 수 있음

나. 공항별

공항별 외래객 입국 이용률은 인천 54.3%, 제주 8.6%, 김포 7.3%, 김해공항

5.6% 순으로 상위 4개 공항의 외래객 입국자가 전체의 75.8%를 차지

공항별 내국인 출국 이용률은 인천 76.2%, 김해 11.2%, 김포공항 5.9% 순으로

상위 3개 공항의 내국인 출국자가 전체의 93.3%를 차지

5) 문화체육관광부-한국문화관광연구원 관광지식정보시스템, 한국관광공사 자료 이용

6) 외국 국적자 및 거주자로 교포를 포함함

7) 한국 국적자로 교포를 제외함

항공시장동향 제28호

26

<표 Ⅰ-26> 외래객 입국, 내국인 출국 현황(단위: 명, %)

구 분

외래객 입국 내국인 출국내국인

비중(%)’13년9월

입국

’14년 9월

입국

증감률

(%)

이용률

(%)

’13년9월

출국

’14년 9월

출국

증감률

(%)

이용률

(%)

공 항 989,184 991,610 0.2 79.6 1,129,338 1,254,152 11.1 94.9 55.8

⋅인천 631,732 676,103 7.0 54.3 907,712 1,007,285 11.0 76.2 59.8

⋅김해 78,731 69,864 -11.3 5.6 134,081 147,596 10.1 11.2 67.9

⋅김포 102,422 90,615 -11.5 7.3 71,542 78,183 9.3 5.9 46.3

⋅제주1)

161,737 106,804 - 8.6 5,332 5,045 - 0.4 4.5

⋅대구 992 6,478 § 0.5 4,807 7,189 49.6 0.5 52.6

⋅청주 9,152 24,699 169.9 2.0 2,685 4,605 71.5 0.3 15.7

⋅오산 657 666 1.4 <0.1 11 24 118.2 <0.1 3.5

⋅성남 0 0 - - 186 212 14.0 <0.1 100.0

⋅양양 1,367 12,438 § 1.0 70 447 § <0.1 3.5

⋅무안 2,394 3,943 64.7 0.3 2,912 3,566 22.5 0.3 47.5

항구 등 167,729 254,167 51.5 20.4 65,900 67,141 1.9 5.1 20.9

합 계 1,156,913 1,245,777 7.7 100.0 1,195,238 1,321,293 10.5 100.0 51.5

주: 1) 제주공항 실적 중 외래객 입국은 ’14.1월, 내국인 출국은 ’14.6월부터 제주항 분리로 ’13년 실적과 기준이

상이하여 증감률 미표기

2) ‘<0.1’은 이용률이 0.1% 미만인 경우

3) §은 증감률이 500%를 초과하는 경우

[그림 Ⅰ-16] 외래객 입국, 내국인 출국 추이 그래프

Ⅰ. 우리나라 항공운송시장

27

다. 국적별

국적별 점유율은 중국 39.8%, 일본 18.6%, 미국 6.7% 순으로 전체 공항이용

외래객 입국자 중 65.1% 차지

<표 Ⅰ-27> 국적별 외래객 입국 현황(단위: 명, %)

구 분전체

입국

공 항

인천 김해 김포 제주* 기타 전체전년동월대비

증감률(%)

국적별

비중(%)

일 본 196,306 97,062 20,844 60,130 6,851 20 184,907 -20.6 18.6

중 국 564,078 223,688 16,949 13,964 92,613 47,158 394,372 26.7 39.8

미 국 69,655 59,966 2,963 2,519 359 715 66,522 10.5 6.7

대 만 52,942 40,810 3,713 5,477 2,345 175 52,520 13.5 5.3

필리핀 32,082 6,317 1,699 26 57 2 8,101 -1.6 0.8

태 국 33,552 31,679 1,036 74 20 2 32,811 57.9 3.3

홍 콩 40,614 33,474 4,243 214 1,380 20 39,331 46.3 4.0

기 타 256,548 183,107 18,417 8,211 3,179 132 213,046 11.6 21.5

전 체 1,245,777 676,103 69,864 90,615 106,804 48,224 991,610 11.5 100.0

주: 제주* - ’14.1월부터 제주항 분리

[그림 Ⅰ-17] 중국 및 일본국적자 공항 입국 추이

항공시장동향 제28호

28

2. 항공화물 동향

2.1 화물운송 동향

가. 개요

항공사의 화물기 운항 확대와 수출입 호조에 따른 직화물 수요증가로, 국내

및 국제화물이 증가하여 ’14.9월 항공화물은 전년동월대비 4.9% 성장하여

30만톤 기록

- 29만톤(’07.9) → 26만톤(’08.9) → 28만톤(’09.9) → 29만톤(’10.9)

→ 29만톤(’11.9) → 29만톤(’12.9) → 29만톤(’13.9) → 30만톤(’14.9)

’14년 항공화물 누적(1~9월) 실적은 272만톤으로 전년동기대비 5.5% 증가

<표 Ⅰ-28> 화물실적(단위: 톤)

구 분2014.9월 2014.1-9월 누적

실 적 증감률(%) 실 적 증감률(%)

국 내 25,746 19.5 207,804 11.4

국 제 277,139 3.7 2,513,644 5.1

계 302,885 4.9 2,721,448 5.5

[그림 Ⅰ-18] 화물실적 추이

Ⅰ. 우리나라 항공운송시장

29

[그림 Ⅰ-19] 화물실적 전년동월대비 증감률

항공사의 화물기 운항편 확대 및 선진국 경기회복에 힘입은 수출입 호조 및

직화물 수송량 증가 등으로 전년동월대비 4.9% 증가(28.9만톤 → 30.3만톤)

- 국제 순화물 1.2% 증가, 수하물 10.6% 증가, 우편물 19.2% 증가

- 국내 순화물 31.0% 증가, 수하물 8.2% 증가, 우편물 15.8% 감소

<표 Ⅰ-29> 분류별 화물실적

(단위: 톤)

구분’14.9월 실적 ’14.1-9월 누적 실적

(순)화물 수하물 우편물 총화물 (순)화물 수하물 우편물 총화물

국내14,051 11,678 17 25,746 107,810 99,834 161 207,804

(31.0) (8.2) (-15.8) (19.5) (10.1) (12.7) (3.0) (11.4)

국제203,298 66,357 7,484 277,139 1,848,059 601,844 63,741 2,513,644

(1.2) (10.6) (19.2) (3.7) (3.6) (8.6) (17.3) (5.1)

합계217,348 78,035 7,502 302,885 1,955,869 701,678 63,902 2,721,448

(2.7) (10.2) (19.1) (4.9) (3.9) (9.2) (17.2) (5.5)

주: ( )는 전년동월대비 증감률

항공시장동향 제28호

30

[그림 Ⅰ-20] 분류별 화물실적 비율

’14.9월 분류별 화물수송실적 비중을 살펴보면 국제선의 경우 (순)화물 73.4%,

수하물 23.9%, 우편물 2.7%이고, 국내선의 경우 (순)화물 54.6%, 수하물

45.4%, 우편물 0.1%로 나타남

누적실적으로 살펴보면 국제선의 경우 (순)화물 73.5%, 수하물 23.9%, 우편물

2.5%이고, 국내선의 경우 (순)화물 51.9%, 수하물 48.0%, 우편물 0.1%로 나타남

나. 지역별 국제화물

’14.9월 국제화물은 항공사의 화물기 운항편 확대 및 선진국 경기회복에 힘입은

수출 및 수입 호조와 직화물 수송량 증가 등으로 전년동월대비 3.7% 증가

(26.7만 톤 → 27.7만 톤)

- 지역별 국제화물은 중국(13.5%)・대양주(7.3%)를 중심으로 증가세를 나타낸

반면, 일본(-7.1%)은 하락세를 보임

- 지역별 국제화물 점유율은 동아시아, 중국, 미주, 유럽, 일본 순으로 나타남

Ⅰ. 우리나라 항공운송시장

31

<표 Ⅰ-30> 지역별 국제선 화물 실적(단위: 톤)

구 분 중국 일본 동아시아 미주 유럽 대양주 기타 합 계

’13.9월 53,705 34,833 74,145 52,308 42,972 3,983 5,234 267,180

’14.9월 60,931 32,358 75,177 54,712 42,826 4,274 6,862 277,139

증감률 13.5% -7.1% 1.4% 4.6% -0.3% 7.3% 31.1% 3.7%

점유율 22.0% 11.7% 27.1% 19.7% 15.5% 1.5% 2.5% 100.0%

’14.9월 누적실적은 중국이 49.6만톤으로 전년동기대비 10.6% 증가하면서

두드러진 성장세를 나타내고, 미주와 유럽이 51.3만톤과 39.7만톤으로 각각

5.3%와 4.4% 증가

[그림 Ⅰ-21] 지역별 국제선 화물 누적실적

다. 제주・내륙노선 국내화물

제주노선 화물이 크게 증가하면서 전체 국내화물은 2.6만 톤으로 전년동월

대비 19.5% 증가

제주노선은 전년동월대비 22.6% 증가, 내륙노선은 2.1% 감소

- 순화물은 제주노선이 33.0% 증가하였고, 내륙노선은 4.1% 증가

항공시장동향 제28호

32

<표 Ⅰ-31> 제주・내륙노선 국내화물 실적 비교

(단위: 톤, %)

구 분’14.9월 실적 ’14.1-9월 누적 실적

(순)화물 수하물 우편물 총화물 (순)화물 수하물 우편물 총화물

제주노선13,245 9,870 0.96 23,116 101,064 83,652 15 184,732

(33.0) (10.9) (-56.5) (22.6) (11.2) (14.8) (-29.0) (12.8)

내륙노선 805 1,808 17 2,629 6,745 16,181 146 23,073

(4.1) (-4.6) (-10.9) (-2.1) (-3.6) (3.1) (7.9) (1.1)

합 계14,051 11,678 17 25,746 107,810 99,834 161 207,804

(31.0) (8.2) (-15.8) (19.5) (10.1) (12.7) (3.0) (11.4)

주: ( )는 전년동월대비 증감률

제주노선의 9월 국내화물은 전체 국내노선의 89.8%를 점유하고, 내륙노선의

국내화물은 10.2%를 차지

- 제주노선의 순화물은 57.3%, 수하물 42.7%, 우편물 0.004%를 차지하고,

내륙노선은 순화물 30.6%, 수하물 68.7%, 우편물 0.6% 비중으로 구성

1~9월 누적 국내화물은 제주노선이 전체의 88.9%를 점유하였고, 제주노선의

화물은 순화물이 54.7%, 수하물이 45.3%, 우편물이 0.008%로 구성

[그림 Ⅰ-22] 제주 및 내륙노선 국내화물 누적 실적 비율

Ⅰ. 우리나라 항공운송시장

33

라. 공항실적

9월 국제화물은 양양과 대구가 739.2%, 145.3% 증가

- 국제화물 공항 비율은 인천공항이 94.6%로 압도적으로 높은 점유율을 차지

하고, 그 외 김포공항 2.3%, 김해공항 1.8%, 제주공항 0.8%의 점유율을 보임

9월 국내화물 실적을 살펴보면 제주, 김포, 김해는 전년동월대비 각각

24.1%, 17.2%, 16.1% 증가했지만 인천공항은 14.2% 감소

<표 Ⅰ-32> 공항별 화물실적

(단위: 톤, %)

구 분국제화물 국내화물

’14.9월 증감률(%)’14.1-9월 누적증감률(%) ’14.9월 증감률(%)’14.1-9월 누적증감률(%)

인 천 262,191 3.3 2,383,349 4.7 349 -14.2 3,377 -5.7

김 포 6,257 2.8 55,879 5.8 8,160 17.2 64,289 13.8

김 해 5,084 0.9 48,745 2.1 2,730 16.1 20,432 4.8

제 주 2,248 30.0 17,029 43.5 11,988 24.1 99,941 13.4

청 주 621 166.7 4,092 111.8 576 15.9 4,459 28.0

대 구 302 145.3 1,796 43.4 718 28.4 5,906 -1.0

무 안 148 48.5 1,143 9.9 2 -25.6 24 28.1

양 양 289 739.2 1,612 449.1 31 - 169 -

광 주 - - - - 915 23.9 6,513 -0.4

여 수 - - - - 108 -5.7 893 0.0

울 산 - - - - 97 -9.0 844 -2.0

사 천 - - - 26 -8.2 205 5.3

포 항2)

- - - - 0 -100.0 212 -35.2

군 산3)

- - - - 26 -52.3 400 -17.8

원 주 - - - - 18 13.1 139 -2.8

합 계 277,139 3.7 2,513,644 5.1 25,746 19.5 207,804 11.4

주: 1) 국내는 출발, 국제는 출발+도착기준, 화물실적은 소수점 첫째자리에서 반올림

2) 포항공항 - ’14.7.1~’15.12.31일까지 활주로 및 유도로 재포장 공사로 인한 운항 중단

3) 군산공항 - ’14.9.15~’14.10.31일까지 활주로 보수로 인한 운항 중단

항공시장동향 제28호

34

2.2 항공사별 실적 현황

국제 화물은 에어인천(114.6%), 진에어(61.5%), 티웨이(59.3%), 에어부산

(42.1%), 제주항공(26.2%), 이스타항공(17.1%)의 저비용항공사 실적이 크게

증가하였고 아시아나항공과 대한항공 실적은 각각 5.8%, 0.4% 감소

- 국제 (순)화물은 에어인천과 제주항공의 저비용항공사 실적이 크게 증가

하였고, 아시아나항공과 대한항공은 각각 8.5%, 1.3% 감소

<표 Ⅰ-33> 항공사별 국제선 화물실적(단위: 톤, %)

구 분’14.9월 실적 ’14.1-9월 누적 실적

(순)화물 수하물 우편물 총화물 (순)화물 수하물 우편물 총화물

대한항공93,998 21,523 2,982 118,504 871,194 202,758 22,666 1,096,618

(-1.3) (-0.1) (36.7) (-0.4) (5.1) (0.04) (20.6) (4.4)

아시아나항공48,838 14,796 1,935 65,569 445,615 136,796 17,619 600,030

(-8.5) (4.2) (-3.2) (-5.8) (-3.9) (3.4) (4.7) (-2.1)

에어부산22 1,071 0 1,093 160 9,398 2 9,560

- (39.3) (-100.0) (42.1) (450.3) (39.2) - (41.0)

에어인천652 0 0 652 3,038 0 0 3,038

(114.6) - - (114.6) (59.1) - - (59.1)

이스타항공97 844 0 941 590 8,246 5 8,841

(§) (7.0) - (17.1) (379.6) (19.6) (114.5) (25.9)

제주항공525 1,887 28 2,439 4,111 18,141 288 22,540

(26.7) (25.8) (43.7) (26.2) (56.2) (28.2) (147.4) 33.4

진에어21 1,115 0 1,135 203 10,451 6 10,660

- (58.6) - (61.5) - (46.2) - (49.1)

티웨이항공38 456 1 496 358 4,743 9 5,109

- (46.7) - (59.3) (§) (48.0) (§) (59.3)

국적사 소계50,193 20,169 1,964 72,326 1,325,270 390,532 40,595 1,756,397

(-7.2) (10.4) (-2.7) (-2.8) (2.1) (4.7) (13.6) (2.9)

외항사 소계59,107 24,665 2,538 86,309 522,790 211,313 23,145 757,248

(14.7) (22.2) (22.3) (17.0) (7.5) (16.7) (24.3) (10.4)

합 계203,298 66,357 7,484 277,139 1,848,059 601,844 63,741 2,513,644

(1.2) (10.6) (19.2) (3.7) (3.6) (8.6) (17.3) (5.1)

주: 1) 출발+도착기준, 반올림으로 합계가 일치하지 않을 수 있음

2) §는 증감률이 500%를 초과하는 경우

Ⅰ. 우리나라 항공운송시장

35

국내 화물은 이스타항공이 3.9% 감소하였고, 그 밖의 항공사는 모두 증가

- (순)화물은 대한항공과 아시아나항공이 각각 전년대비 23.6%, 24.3% 증가

- 저비용항공사의 총화물은 수하물이 대부분을 차지하며 이스타항공을 제외

하고 증가세

<표 Ⅰ-34> 항공사별 국내선 화물실적

(단위: 톤, %)

구 분’14.9월 실적 ’14.1-9월 누적 실적

(순)화물 수하물 우편물 총화물 (순)화물 수하물 우편물 총화물

대한항공8,827 3,439 17 12,283 68,660 32,429 149 101,238

(23.6) (0.7) (-27.4) (13.7) (4.4) (3.2) (3.5) (4.1)

아시아나항공3,869 2,340 0 6,208 30,342 20,793 2.9 51,138

(24.3) (1.9) (-100.0) (14.8) (10.0) (17.6) (186.1) (13.0)

에어부산926 1,112 0 2,038 6,146 9,739 0.7 15,886

(95.5) (14.2) - (46.1) (34.9) (21.4) (-13.2) (26.3)

이스타항공0 840 0 840 0.4 6,855 3.4 6859

- (-5.1) (-100.0) (-3.9) (31.1) (1.0) (5.6) (1.0)

제주항공0 1567 0 1567 0.9 12,522 2.1 12,525

- (15.2) (-100.0) (21.4) (47.6) (9.8) (139.9) (9.9)

진에어429 1,332 0 1,761 2,661 9,813 0 12,474

- (41.0) (-100.0) (80.6) (§) (38.9) (-100.0) (76.5)

티웨이항공0 1047.6 1 1048.6 0.2 7,682 2.2 7,685

- (31.2) - (32.7) (17.1) (23.9) (-32.2) (23.9)

합 계14,051 11,678 17 25,746 107,810 99,834 161 207,804

(31.0) (11.0) (-28.0) (19.5) (10.1) (12.7) (3.0) (11.4)

주: 1) 출발기준, 반올림으로 합계가 일치하지 않을 수 있음

2) ( )는 증감률, §는 증감률이 500%를 초과하는 경우

항공시장동향 제28호

36

국제화물의 항공사 비율은 대한항공 42.8%, 아시아나항공 23.7%, 제주항공

0.9%, 진에어 0.4%, 에어부산 0.4%, 이스타항공 0.3%, 티웨이항공 0.2%,

에어인천 0.2% 순으로 국적사가 68.9%, 외항사 31.1%로 나타남

9월

1-9월 누적

[그림 Ⅰ-23] 항공사별 국내 및 국제선 화물실적 비율

Ⅰ. 우리나라 항공운송시장

37

2.3 주요 공항별 화물실적

가. 인천공항

1) 총괄

2014.9월 총8) 화물9)은 26만 3천톤으로 전년동월대비 3.3% 증가

2014.1-9월 누적 총 화물은 238만 7천톤으로 전년누적대비 4.7% 증가

<표 Ⅰ-35> 인천공항 화물실적(단위: 톤, %)

구 분 ’13.9월 ’14.9월전년동월대비

증감률(%)’13년 누적 ’14년 누적

전년누적대비

증감률(%)

국 내 407 349 -14.2 3,581 3,376 -5.7

국 제 253,840 262,191 3.3 2,275,547 2,383,348 4.7

합 계 254,247 262,540 3.3 2,279,128 2,386,725 4.7

주: 반올림으로 합계가 일치하지 않을 수 있음

[그림 Ⅰ-24] 인천공항 화물실적 추이

2) 국내선

국내 화물은 349톤으로 전년동월대비 14.2% 감소

- 노선 점유율은 인천-김해 64.9%, 인천-대구 18.7%, 인천-제주 16.5% 순

8) 국내 + 국제

9) (순)화물 + 수하물 + 우편물

항공시장동향 제28호

38

<표 Ⅰ-36> 인천공항 국내선 화물실적(단위: 톤, %)

구 분 ’13.9월 ’14.9월 증감률(%) 노선 점유율(%)

제 주 98 57 -41.2 16.5

김 해 238 227 -5.0 64.9

대 구 71 65 -8.1 18.7

합 계 407 349 -14.2 100.0

주: 1) 반올림으로 합계가 일치하지 않을 수 있음

2) 전년동월대비 증감률 및 노선 점유율은 kg단위의 원자료로 계산한 수치임

3) 국제선

국제 화물은 26만 2천톤으로 전년동월대비 3.3% 증가

- 지역별 비중은 미주 20.8%, 중국 20.8%, 동남아 16.3%, 유럽 16.3% 순으로

상위 4대 지역의 화물이 전체의 74.2%를 차지

<표 Ⅰ-37> 인천공항 국제선 화물실적(단위: 톤, %)

구 분 ’13.9월 ’14.9월 증감률(%) 노선 점유율(%)

일 본 29,228 26,522 -9.3 10.4

중 국 48,611 54,503 12.1 20.1

동북아 28,179 27,856 -1.1 10.5

동남아 41,224 42,818 3.9 16.7

미 주 52,236 54,656 4.6 21.4

유 럽 43,043 42,800 -0.6 16.3

대양주 4,311 4,582 6.3 1.9

중 동 5,033 6,835 35.8 2.3

기 타 1,974 1,619 -18.0 0.5

합 계 253,840 262,191 3.3 100.0

주: 1) 반올림으로 합계가 일치하지 않을 수 있음

2) 동북아 - 대만, 몽골, 마카오, 홍콩

3) 동남아 - 라오스, 말레이시아, 베트남, 싱가포르, 태국 등

4) 미주 - 미국, 캐나다, 브라질

5) 유럽 - 독일, 영국, 스페인, 폴란드, 스위스, 벨기에, 오스트리아, 네덜란드, 노르웨이, 터키, 덴마크, 러시아,

체코, 우즈베키스탄 등

6) 대양주 - 호주, 뉴질랜드, 태평양도서국가, 괌, 호놀룰루, 사이판

7) 기타 - 서남아(인도, 몰디브 등), 아프리카 등

Ⅰ. 우리나라 항공운송시장

39

순위코드 공항명 (순)화물 수하물 우편물 총 화물전년동월대비

증감률(%)

1 HKG 홍콩 첵랍콕 18,629 2,882 494 22,006 -6.8

2 PVG 상하이 푸동 16,760 1,884 620 19,265 12.7

3 NRT 도쿄 나리타 9,841 1,968 104 11,913 -10.0

4 FRA 프랑크푸르트 8,977 974 88 10,038 2.6

5 LAX 로스앤젤레스 7,454 2,192 157 9,804 9.7

6 TSN 텐진 7,192 629 11 8,200 3.1

7 SIN 창이 5,806 1,315 75 7,195 -2.0

8 JFK 뉴욕존F.케네디 5,452 1,280 391 7,123 -1.4

9 HAN 하노이 6,068 910 29 7,007 4.2

10 SFO 샌프란시스코 5,621 1,096 219 6,936 6.6

11 BKK 방콕 수완나품 4,534 1,831 133 6,498 -2.2

12 CAN 광저우 바이윤 4,529 770 843 6,142 1.8

13 KIX 오사카 간사이 4,643 1,191 200 6,034 -12.8

14 ORD 시카고 오헤어 4,577 541 292 5,410 3.6

15 ANC 앵커리지 4,728 0 16 4,743 22.7

화물 구성비는 (순)화물 76.5%, 수하물 20.9%, 우편물 2.6% 순

노선별 화물실적 상위 5개 공항은 홍콩 첵랍콕, 상하이 푸동, 도쿄 나리타,

프랑크푸르트, 로스앤젤레스 공항 순

인천공항 환적화물(8만 톤)은 국적사 환적화물 수송량 감소 등으로 7.1% 감소

하면서 6개월 연속 마이너스 성장 지속

- 환적화물 추이: ’13.9월 90,630톤 → ’14.9월 84,189톤

<표 Ⅰ-38> 인천공항 국제선 화물 세부실적(단위: 톤, %)

구 분 ’13.9월 ’14.9월 전년동월대비증감률(%) 화물 구성비(%)

(순)화물* 198,062 200,586 1.3 76.5

수하물 50,218 54,834 9.2 20.9

우편물 5,560 6,770 21.8 2.6

합 계 253,840 262,191 3.3 100.0

주: 1) 반올림으로 합계가 일치하지 않을 수 있음 / 2) (순)화물=직화물+환적화물

<표 Ⅰ-39> 인천공항 국제노선별 화물실적 순위(단위: 톤, %)

항공시장동향 제28호

40

순위코드 공항명 (순)화물 수하물 우편물 총 화물전년동월대비

증감률(%)

16 TPE 타이완 타오유완 2,999 1,558 73 4,630 4.6

17 MNL 마닐라 3,089 1,416 61 4,566 30.2

18 DFW 달라스 포츠워스 3,415 432 78 3,926 -8.1

19 SGN 호치민 2,705 1,176 11 3,892 -6.9

20 PEK 베이징 캐피탈 1,780 1,450 599 3,829 -2.4

21 SEA 시애틀-타코마 2,863 870 16 3,750 40.5

22 VIE 비엔나 3,542 98 15 3,656 21.2

23 TAO 칭다오 리아우팅 2,157 1,326 90 3,573 6.3

24 KUL 쿠알라룸푸르 2,705 755 106 3,566 19.8

25 AMS 암스테르담 3,080 345 78 3,503 10.8

26 DOH 도하 2,994 370 2 3,366 66.4

27 LHR 런던-히드로우 2,065 821 113 2,999 2.4

28 NGO 나고야 주부 2,193 528 118 2,840 -15.5

29 CDG 파리 샤를 드 골 2,037 717 69 2,824 -28.7

30 ATL 아틀란타 2,336 436 10 2,782 -8.8 주: 순위 및 전년동월대비증감률(%)은 총 화물 기준

나. 김포공항

1) 총괄

2014.9월 총 화물은 1만 4천톤으로 전년동월대비 10.5% 증가

2014.1-9월 누적 총 화물은 12만톤으로 전년누적대비 9.9% 증가

<표 Ⅰ-40> 김포공항 화물실적

(단위: 톤, %)

구 분 ’13.9월 ’14.9월전년동월대비

증감률(%)

’13년

누적

’14년

누적

전년누적대비

증감률(%)

국 내 6,963 8,160 17.2 56,498 64,288 13.8

국 제 6,084 6,257 2.8 52,834 55,879 5.8

합 계 13,048 14,417 10.5 109,332 120,167 9.9

Ⅰ. 우리나라 항공운송시장

41

[그림 Ⅰ-25] 김포공항 화물실적 추이

2) 국내선

국내 화물은 8,160톤으로 전년동월대비 17.2% 증가

- 노선 점유율은 김포-제주 88.7%, 김포-김해 7.3%, 김포-광주 1.6% 순으로

상위 3개 노선의 화물이 전체의 97.6%를 차지

<표 Ⅰ-41> 김포공항 국내선 화물실적

(단위: 톤, %)

구 분 ’13.9월 ’14.9월전년동월대비

증감률(%)노선 점유율(%)

제 주 6,023 7,236 20.1 88.7

김 해 557 593 6.4 7.3

광 주 132 128 -3.1 1.6

여 수 76 73 -4.2 0.9

울 산 118 106 -10.2 1.3

사 천 21 25 18.1 0.3

포 항1)

37.0 0 -100.0 0.0

합 계 6,963 8,160 17.2 100.0

주: 1) 포항공항 - ’14.7.1~’15.12.31일까지 활주로 및 유도로 재포장 공사로 인한 운항 중단

2) 반올림으로 합계가 일치하지 않을 수 있음

3) 전년동월대비 증감률 및 노선 점유율은 kg단위의 원자료로 계산한 수치임

항공시장동향 제28호

42

3) 국제선

국제 화물은 6,257톤으로 전년동월대비 2.8% 증가

- 지역별 비중은 일본 67.2%, 중국 29.2%, 대만 3.6% 순

<표 Ⅰ-42> 김포공항 국제선 화물실적

(단위: 톤, %)

구 분 ’13.9월 ’14.9월전년동월대비

증감률(%)노선 점유율(%)

일 본 3,939 4,203 6.7 67.2

중 국 1,968 1,829 -7.0 29.2

대 만 178 225 26.0 3.6

합 계 6,084 6,257 2.8 100.0

주: 1) 반올림으로 합계가 일치하지 않을 수 있음

2) 전년동월대비 증감률 및 노선 점유율은 kg단위의 원자료로 계산한 수치임

다. 김해공항

1) 총괄

2014.9월 총 화물은 7,814톤으로 전년동월대비 5.7% 증가

2014.1-9월 누적 총 화물은 6만 9천 톤으로 전년누적대비 2.9% 증가

<표 Ⅰ-43> 김해공항 화물실적

(단위: 톤, %)

구 분 ’13.9월 ’14.9월전년동월대비

증감률(%)’13년 누적 ’14년 누적

전년누적대비

증감률(%)

국 내 2,353 2,730 16.1 19,500 20,432 4.8

국 제 5,037 5,084 0.9 47,733 48,745 2.1

합 계 7,389 7,814 5.7 67,232 69,177 2.9

Ⅰ. 우리나라 항공운송시장

43

[그림 Ⅰ-26] 김해공항 화물실적 추이

2) 국내선

국내 화물은 2,730톤으로 전년동월대비 16.1% 증가

- 노선 점유율은 김해-제주 66.1%, 김해-김포 23.7%, 김해-인천 10.3% 순

<표 Ⅰ-44> 김해공항 국내선 화물실적

(단위: 톤, %)

구 분 ’13.9월 ’14.9월전년동월대비

증감률(%)노선 점유율(%)

제 주 1,450 1,804 24.4 66.1

김 포 613 647 5.5 23.7

인 천 289 280 -3.3 10.3

합 계 2,353 2,730 16.1 100.0

주: 1) 반올림으로 합계가 일치하지 않을 수 있음

2) 전년동월대비 증감률 및 노선 점유율은 kg단위의 원자료로 계산한 수치임

3) 국제선

국제 화물은 5,084톤으로 전년동월대비 0.9% 증가

- 노선 점유율은 일본 27.7%, 중국 27.4%, 태국 10.6%, 필리핀 8.7% 순으로

상위 4대 지역의 화물이 전체의 74.4%를 차지

항공시장동향 제28호

44

<표 Ⅰ-45> 김해공항 국제선 화물실적(단위: 톤, %)

구 분 ’13.9월 ’14.9월전년동월대비

증감률(%)노선 점유율(%)

일 본 1,424 1,408 -1.1 27.7

중 국 1,311 1,391 6.1 27.4

필리핀 412 442 7.3 8.7

홍 콩 265 377 42.3 7.4

대 만 206 252 22.5 5.0

태 국 664 541 -18.4 10.6

베트남 370 390 5.5 7.7

말레이시아 105 118 12.3 2.3

캄보디아 17 53 218.3 1.0

미 국 59 45 -24.2 0.9

마카오 19 25 33.7 0.5

러시아 20 24 18.7 0.5

싱가포르 0 18 - 0.4

독 일 167 0 -100.0 0.0

합 계 5,037 5,084 0.9 100.0

주: 1) 반올림으로 합계가 일치하지 않을 수 있음

2) 전년동월대비 증감률 및 노선 점유율은 kg단위의 원자료로 계산한 수치임

라. 제주공항

1) 총괄

2014.9월 총 화물은 1만 4천톤으로 전년동월대비 25.0% 증가

2014.1-9월 누적 총 화물은 11만 7천톤으로 전년누적대비 17.0% 증가

<표 Ⅰ-46> 제주공항 화물실적

(단위: 톤, %)

구 분 ’13.9월 ’14.9월전년동월대비

증감률(%)’13년 누적 ’14년 누적

전년누적대비

증감률(%)

국 내 9,657 11,988 24.1 88,097 99,941 13.4

국 제 1,729 2,248 30.0 11,863 17,029 43.5

합 계 11,386 14,236 25.0 99,960 116,970 17.0

Ⅰ. 우리나라 항공운송시장

45

[그림 Ⅰ-27] 제주공항 화물실적 추이

2) 국내선

국내 화물은 11,988톤으로 전년동월대비 24.1% 증가

- 노선 점유율은 제주-김포 66.9%, 제주-김해 17.8%, 제주-대구 5.9% 순으로

상위 3개 노선의 화물이 전체의 90.6%를 차지

<표 Ⅰ-47> 제주공항 국내선 화물실적 (단위: 톤, %)

구 분 ’13.9월 ’14.9월전년동월대비

증감률(%)노선 점유율(%)

김 포 7,222 8,014 11.0 66.9

김 해 1,160 2,130 83.6 17.8

청 주 457 547 19.6 4.6

광 주 262 409 56.0 3.4

대 구 357 710 98.6 5.9

인 천 86 31 -64.4 0.3

군 산1)

48 26 -46.4 0.2

원 주 23 26 10.5 0.2

사 천 13 12 -0.9 0.1

여 수 6 12 88.9 0.1

무 안 8 3 -56.1 0.03

울 산 6 4 -30.2 0.04

양 양 0 65 - 0.5

포 항2)

9 0 -100.0 0.0

합 계 9,657 11,988 24.1 100.0

주: 1) 군산공항 - ’14.9.15~’14.10.31일까지 활주로 보수로 인한 운항 중단

2) 포항공항 - ’14.7.1~’15.12.31일까지 활주로 및 유도로 재포장 공사로 인한 운항 중단

3) 반올림으로 합계가 일치하지 않을 수 있음

4) 전년동월대비 증감률 및 노선 점유율은 kg단위의 원자료로 계산한 수치임

항공시장동향 제28호

46

3) 국제선

국제 화물은 2,248톤으로 전년동월대비 30.0% 증가

- 지역별 비중은 중국 83.2%, 일본 9.9%, 대만 2.5% 순으로 상위 3대 지역의

화물이 전체의 95.6%를 차지

<표 Ⅰ-48> 제주공항 국제선 화물실적

(단위: 톤, %)

구 분 ’13.9월 ’14.9월전년동월대비

증감률(%)노선 점유율(%)

중 국 1,340 1,871 39.6 83.2

일 본 238 222 -6.9 9.9

대 만 60 55 -6.9 2.5

홍 콩 50 55 10.0 2.5

마카오 34 36 6.4 1.6

러시아 0 3 - 0.1

몽 골 5 6 17.1 0.3

필리핀 2 0 -100.0 0.0

합 계 1,729 2,248 30.0 100.0

주: 1) 반올림으로 합계가 일치하지 않을 수 있음

2) 전년동월대비 증감률 및 노선 점유율은 kg단위의 원자료로 계산한 수치임

2.4 품목별 화물실적

가. 개요

2014.9월 공항 수출액은 122억달러로 전년동월대비 3.1% 증가, 수출 중량은

4만 8천톤으로 15.0% 증가함

2014.9월 공항 수입액은 95억달러로 전년동월대비 9.3% 증가, 수입 중량은

4만 3천톤으로 15.0% 증가함

Ⅰ. 우리나라 항공운송시장

47

<표 Ⅰ-49> 공항 수출입 화물실적

(단위: 백만달러, 톤, %)

구 분수 출 수 입

’13.9월 ’14.9월 증감률 ’13.9월 ’14.9월 증감률

금 액 11,864 12,230 3.1 8,661 9,464 9.3

중 량 41,779 48,063 15.0 37,311 42,915 15.0

자료: 한국무역협회

나. 수출

1) 국가별

국가별 공항 수출액 실적은 중국, 홍콩, 미국, 베트남, 싱가포르 순으로 나타남

- 중국 수출액은 전체 수출액의 36.0%를 차지하였으며, 수출 품목은 메모리

반도체, 프로세스와 콘트롤러, 기타무선통신기기 부품 순

- 홍콩 수출액 1위 품목은 메모리반도체, 미국은 기타무선전화기가 차지함

수출액 상위 7개 국가의 수출액은 96억 달러로 전체 수출액의 78.7%를 차지

<표 Ⅰ-50> 국가별 수출 화물 실적

(단위: 백만달러, 톤, %)

순

위국 가

금 액 중 량

실적 증감 실적 증감

1 중 국 4,400 5.8 9,296 -0.8

2 홍 콩 1,618 -7.4 2,667 -7.0

3 미 국 1,300 3.4 5,219 1.3

4 베트남 852 -11.6 3,685 5.0

5 싱가포르 511 -15.4 831 -2.2

6 대 만 501 17.6 1,583 26.2

7 일 본 447 -8.2 2,396 -3.7

전체 수출 12,230 3.1 48,063 15.0

주: MTI 6단위. 금액기준 순위 / 자료: 한국무역협회 [그림 Ⅰ-28] 국가별 수출액 비중

항공시장동향 제28호

48

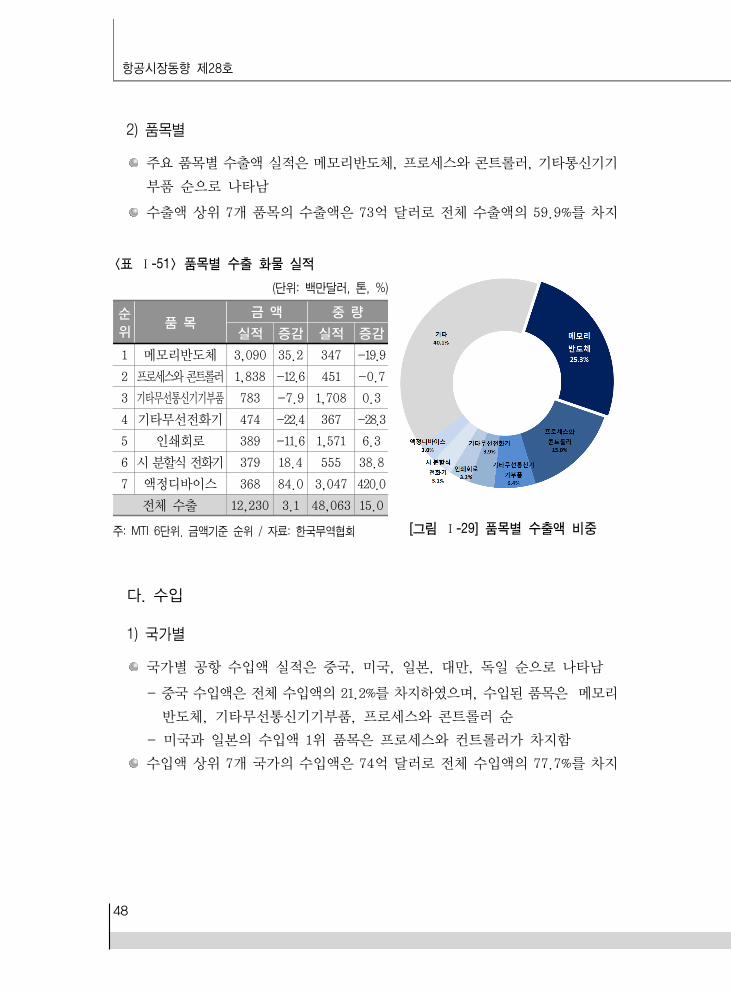

2) 품목별

주요 품목별 수출액 실적은 메모리반도체, 프로세스와 콘트롤러, 기타통신기기

부품 순으로 나타남

수출액 상위 7개 품목의 수출액은 73억 달러로 전체 수출액의 59.9%를 차지

<표 Ⅰ-51> 품목별 수출 화물 실적

(단위: 백만달러, 톤, %)

순

위품 목

금 액 중 량

실적 증감 실적 증감

1 메모리반도체 3,090 35.2 347 -19.9

2 프로세스와 콘트롤러 1,838 -12.6 451 -0.7

3 기타무선통신기기부품 783 -7.9 1,708 0.3

4 기타무선전화기 474 -22.4 367 -28.3

5 인쇄회로 389 -11.6 1,571 6.3

6 시 분할식 전화기 379 18.4 555 38.8

7 액정디바이스 368 84.0 3,047 420.0

전체 수출 12,230 3.1 48,063 15.0

주: MTI 6단위. 금액기준 순위 / 자료: 한국무역협회 [그림 Ⅰ-29] 품목별 수출액 비중

다. 수입

1) 국가별

국가별 공항 수입액 실적은 중국, 미국, 일본, 대만, 독일 순으로 나타남

- 중국 수입액은 전체 수입액의 21.2%를 차지하였으며, 수입된 품목은 메모리

반도체, 기타무선통신기기부품, 프로세스와 콘트롤러 순

- 미국과 일본의 수입액 1위 품목은 프로세스와 컨트롤러가 차지함

수입액 상위 7개 국가의 수입액은 74억 달러로 전체 수입액의 77.7%를 차지

Ⅰ. 우리나라 항공운송시장

49

<표 Ⅰ-52> 국가별 수입 화물 실적

(단위: 백만달러, 톤, %)

순

위국 가

금 액 중 량

실적 증감 실적 증감

1 중 국 2,008 11.9 9,227 20.3

2 미 국 1,598 23.8 7,384 18.3

3 일 본 1,265 -8.7 4,646 4.7

4 대 만 1,053 8.2 1,230 -9.4

5 독 일 669 15.1 4,342 13.0

6 싱가포르 543 -15.2 637 35.2

7 말레이시아 222 1.8 531 14.9

전체 수입 9,464 9.3 42,915 15.0

주: MTI 6단위. 금액기준 순위 / 자료: 한국무역협회 [그림 Ⅰ-30] 국가별 수입액 비중

2) 품목별

주요 품목별 수입액 실적은 프로세스와 콘트롤러, 기타집적회로반도체, 메모리

반도체 순으로 나타남

수입액 상위 7개 품목의 수입액은 41억 달러로 전체 수입액의 43.3%를 차지

<표 Ⅰ-53> 품목별 수입 화물 실적

(단위: 백만달러, 톤, %)

순

위품 목

금 액 중 량

실적 증감 실적 증감

1 프로세스와 콘트롤러 1,592 19.2 304 8.6

2 기타집적회로반도체 625 -18.3 264 -1.1

3 메모리반도체 577 5.7 102 -19.7

4 기타무선통신기기부품 482 106.9 1,045 135.4

5 의약품 308 35.1 852 33.8

6 기타개별소자반도체 278 -5.8 447 11.5

7 반도체제조용장비 237 141.8 653 152.1

전체 수입 9,464 9.3 42,915 15.0

주: MTI 6단위. 금액기준 순위 / 자료: 한국무역협회 [그림 Ⅰ-31] 품목별 수입액 비중

통권 제28호 (2014.10)

Ⅱ. 글로벌 항공운송시장

1. 글로벌 항공여객 동향 / 53

1.1 IATA 글로벌 항공운송동향(8월) / 53

1.2 IATA 프리미엄 클래스 운송시장(8월) / 63

1.3 ACI 운항・여객 처리실적(7월) / 67

1.4 ICAO 세계 항공 공급력(7월) / 73

2. 글로벌 항공화물 동향 / 74

2.1 IATA 글로벌 화물운송동향(8월) / 74

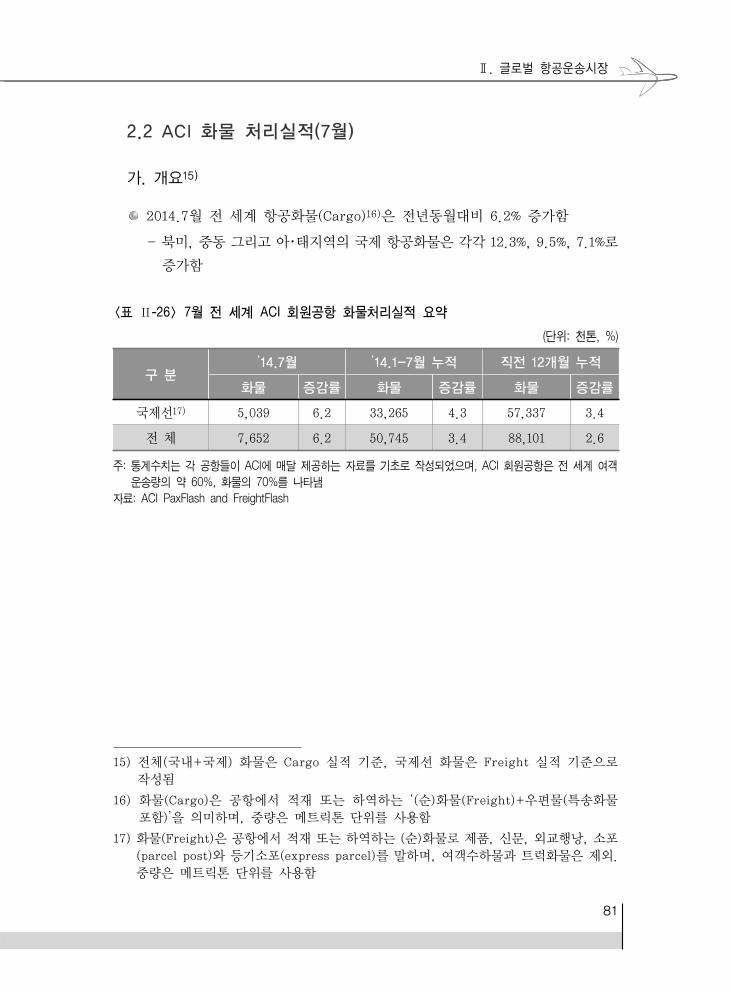

2.2 ACI 화물 처리실적(7월) / 81

Ⅱ. 글로벌 항공운송시장

53

Ⅱ. 글로벌 항공운송시장

1. 글로벌 항공여객 동향

1.1 IATA 글로벌 항공운송동향(8월)

가. 개요

2014.8월 전 세계 총10) 유상여객킬로미터(RPK)는 전년동월대비 5.9% 증가

- 총 공급좌석킬로미터(ASK)는 5.5% 증가

- 총 여객탑승률(PLF)은 83.9%로 0.3%p 증가

올해 초반 침체 이후, 중국 경제가 최근 몇 달 동안 안정적인 모습을 보이며

비즈니스 여객 반등을 불러옴. 아・태지역의 항공사는 전년동월대비 국제 RPK

5.8% 성장

국내 RPK는 전년동월대비 4.5% 상승. 러시아-우크라이나 위기에도 불구,

러시아 8월 국내 RPK는 운임인하에 힘입어 10.1%의 강한 성장을 기록

반대로 일본과 호주의 국내 여객은 1~2% 성장에 그쳤는데, 이는 소비세 정책

실시(일본)와 광산업 주도 경제성장(호주)이 끝나면서 수요의 하방압력이 반영된

것임

탑승율은 전월 대비 국내, 국제 모두 증가함. 탑승률은 높은 수준이지만 2014년

을 통틀어 좌석공급 증대로 수요팽창을 제한하였기 때문에 결과는 부정적임

여객 전망은 하락 요인이 있음에도 불구하고 긍정적임. 비즈니스 활동은 완만한

속도로 향상중이며, 향후 몇 달 동안 강한 국제경제 성장 예상.

- 미국에서의 긍정적 발전 및 조심스러운 중국경제 관리에 힘입어 개선됨

- 주춤거리는 유로존 경제 회복 등 타지역의 저성장을 상쇄함

10) 국내선+국제선

항공시장동향 제28호

54

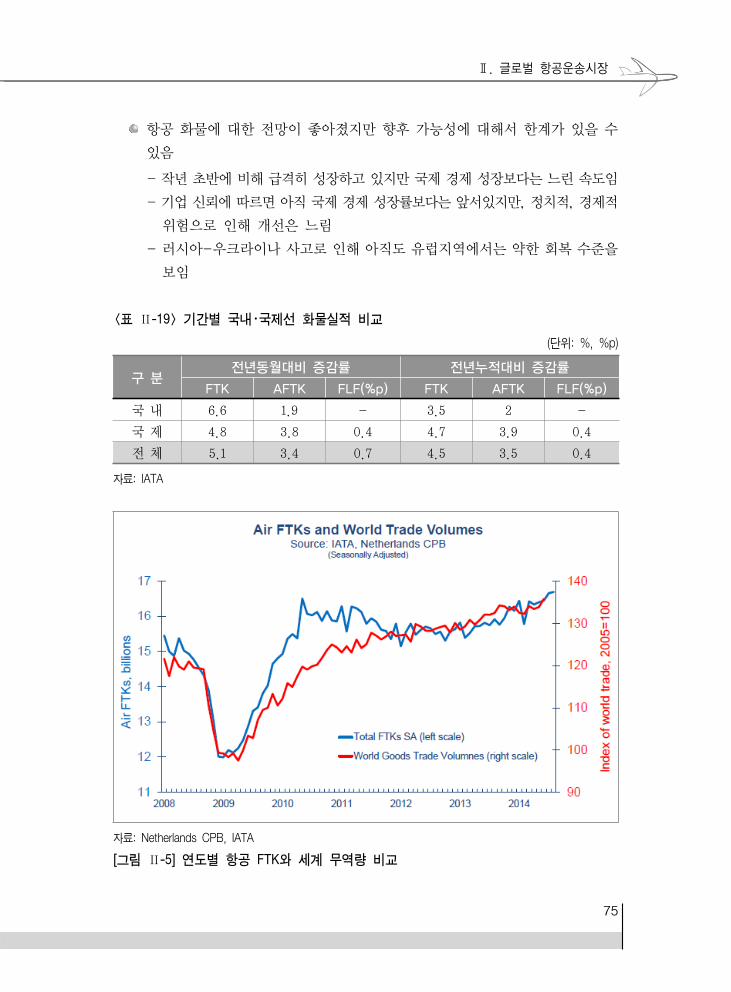

<표 Ⅱ-1> 기간별 국내・국제선 항공운송실적 비교(단위: %, %p)

구 분전년동월대비 증감률 전년누적대비 증감률

RPK ASK PLF(%p) RPK ASK PLF(%p)

국 내 4.5 3.4 0.9 5.1 4.2 0.7

국 제 6.7 6.7 0.1 6.3 6.4 -0.1

전 체 5.9 5.5 0.3 5.8 5.6 0.2

자료: IATA

자료: IATA

[그림 Ⅱ-1] 전 세계 항공여객 및 기업신뢰지수 성장 추이

[그림 Ⅱ-2] 전 세계 국내선 및 국제선 여객실적 추이(IATA)

Ⅱ. 글로벌 항공운송시장

55

나. 국내선

1) 총괄

2014.8월 전 세계 국내선 RPK는 전년동월대비 4.5% 증가

- 전 세계 국내선 ASK는 3.4% 증가

- 전 세계 국내선 PLF는 83.4%를 기록하여 0.9%p 증가

2014.8월 유럽지역은 7.6% 증가

- 러시아-우크라이나 위기에도 불구하고 러시아의 국내 RPK는 전년동월

대비 10.1% 성장하여 지역에서 가장 강한 성장을 보임

- 러시아 경제 발전은 침체되었지만 항공사 운임인하 정책을 통해 국내 여객

수요 유지

2014.8월 아・태지역은 5.4% 성장

- 인도지역은 7.4% 성장함. 신정부가 기업활동에 협조적인 정책을 펼친결과,

개선신호가 보임. 그러나 가장 최근의 부채발표는 지출을 통한 정부부양

정책에 한계와 언젠가 경제발전속도가 신흥시장보다 느릴 것으로 시사

- 중국의 RPK는 전년동월대비 6.4% 성장. 제조업 하락세에도 불구, 강한 비즈

니스 활동을 나타내며, 가까운 시일내 경제성과가 개선될 것으로 기대. 조사

결과, 2014년 경제성장률은 7.5% 유지 예상

- 일본 국내 여객은 전년동월대비 1.5% 성장. 4월의 소비세 인상으로 최근

수개월동안 경제부문이 이에 적응하는 과도기에 기인함. 그러나 JP

Morgan/Markit business의 가장 최근 조사에 따르면, 소비세 도입 이후

에도 국내선 수요는 소폭반등. 이러한 추세 지속으로 국내여객성장률은

올해 성장률(4%~5%)을 유지할 것으로 기대