objelodanjivanja nlb montenegrobanke za 2014. godinu¡taj-o-javnom-objelodanjivanju... · nlb...

TRANSCRIPT

1

NLB Montenegrobanka AD Podgorica

Sektor upravljanja rizicima U Podgorici, maj 2015. godine

Objelodanjivanja NLB Montenegrobanke za 2014. godinu U skladu sa Odlukom o javnom objelodanjivanju podataka od strane banaka

2

Sadržaj

1. Uvod………...…………………………………………………………………………………...….…...3

2. Godišnji finansijski iskazi sa mišljenjem spoljnog revizora…………….…………………..….…..3

3. Strategija i politika upravljanja svim vrstama rizika………………………………………………....3

4. Konsolidacija………………………………………………………………….…………………………5

5. Sopstvena sredstva banke i koeficijent kapitalske adekvatnosti………………………………….5

6. Procjena adekvatnosti internog kapitala banke za pokriće ukupnih (kao i pojedinačnih) vrsta

rizika kojima je Banka izložena u svom poslovanju……………………………………………..….7

7. Kreditni rizik………………………………………………………….…………………………..……...9

8. Standarizovani pristup za ponderisanje izloženosti…………………………………………..…...14

9. Rizik druge ugovorne strane…………………………………………………………………….…...15

10. Operativni rizik………………………………………………………………………………….……..15

11. Trajna ulaganja u kapital drugih pravnih lica………………………………………..……………...16

12. Rizik kamatne stope iz bankarske knjige…………………………………………….……….…….16

13. Sekjuritizacija……………………………………………………………………...…………….…….17

14. Tehnike ublažavanja kreditnog rizika ………………………………….……………….…………..17

3

1. Uvod

Evropska regulativa na području adekvatnosti kapitala koja se temelji na načelima Bazela II, između ostalog, predviđa transparentnost bankarskog poslovanja. Evropske banke dužne su objaviti određene informacije koje treba da omoguće dovoljan nivo informisanosti potencijalnim investitorima o rizicima kojima je banka izložena u svakodnevnom poslovanju. U Crnoj Gori područje obaveznih objelodanjivanja uređuje Odluka o javnom objelodanjivanju podataka od strane banaka (u daljem tekstu Odluka). U skladu sa tom odlukom, NLB Montenegrobanka objavljuje informacije za 2014. godinu. Podatke i informacije koji su predmet javnog objelodanjivanja u skladu sa Odlukom o javnom objelodanjivanju podataka, banka je dužna da objavljuje na svojoj internet stranici. Za NLB Montenegrobanku nisu relevantna objelodanjivanja koja se odnose na vrste poslova koje NLB Montenegrobanka trenutno ne obavlja: sekjuritizacija, bilansno i vanbilansno netiranje, korišćenje kreditnih derivata, kao ni objelodanjivanja vezana za konsolidaciju.

2. Godišnji finansijski iskazi sa mišljenjem spoljnog revizora

Finansijske iskaze, koje čine: Izvještaj nezavisnog revizora, Bilans stanja, Bilans uspjeha, Izvještaj o promjenama na kapitalu, Izvještaj o tokovima gotovine – Banka objavljuje u posebnom dokumentu: Finansijski izvještaji 31.12.2014. sa mišljenjem i izvještajem nezavisnog revizora, na svojoj internet stranici http://www.nlb.me/banka-poslovanje.

3. Strategija i politika upravljanja svim vrstama rizika

NLB Montenegrobanka je članica NLB grupe koja posluje na bankraskom tržištu Crne Gore. U cilju ostvarivanja strateških ciljeva banke, posebna pažnja je posvećena praćenju i upravljanju svim vrstama rizika sa kojima se banka suočava – kreditnom, tržišnom, kamatnom, riziku likvidnosti, operativnom, strateškom, riziku ugleda, riziku profitabilnosti i riziku kapitala. Krovna strategija upravljanja rizicima data je u dokumentu Strategija upravljanja rizicima NLB Montenegrobanke za period od 2015. do 2017.godine koja ujedno predstavlja osnovni interni dokument kojim se definišu ishodišta za osnivanje, organizaciju i aktivnosti upravljanja rizicima u banci. Cilj strategije upravljanja rizicima predstavlja stvaranje neophodnih uslova za ostvarivanje maksimalnih dobitaka uz prihvatljiv stepen rizika, odnosno minimiziranje rizika u ostvarivanju planiranog finansijskog rezultata. Pored ovoga, ciljevi upravljanja rizicima su maksimiziranje ekonomske vrijednosti kapitala i stvaranje neophodnih preduslova za stabilno poslovanje banke. Uz krovnu strategiju, sveobuhvatan set internih politika, pravila i procedura, koje usvaja Odbor direkora banke, a za čije sprovođenje je zadužena Uprava Banke i stručne službe banke, detaljnije definišu:

- Praćenje i upravljanje kreditnim rizikom sa ciljem minimiziranja gubitaka po osnovu kreditnog rizika,

- Način obezbjeđivanja zadovoljavajuće likvidnosti, - Minimizaciju uticaja na rezultat banke, kao posljedica negativnog uticaja koji proizilaze iz

tržišnih rizika, - Efikasno upravljanje operativnim rizicima, odnosno sprječavanje nastanka gubitaka po osnovu

štetnih događaja koji su posljedica operativnog rizika - Efikasno upravljanje ostalim rizicima

Procesi upravljanja pojedinom vrstom rizika navedeni su u računovodstvenom dijelu godišnjeg izvještaja (Napomene uz finansijske izvještaje, tačka 4. Upravljanje finansijskim rizikom).

4

Struktura i organizacija funkcije upravljanja rizicima Za upravljanje rizicima, kojima je izložena NLB Montenegrobanka u svom poslovanju, odgovoran je Odbor direktora NLB Montenegrobanke. Strategiju upravljanja rizicima, politike upravljanja pojedinačnim rizicima i odgovarajuća planska dokumenta usvaja Odbor direktora NLB Montenegrobanke, čime se definiše institucionalan okvir za preuzimanje rizika u poslovanju. Uprava banke je odgovorna za organizovanje sprovođenja usvojenih strategija, politika i planova. Praćenje izloženosti rizicima u NLB Montenegrobanci centralizovano je u okviru Sektora upravljanja rizicima koji je samostalna organizaciona jedinica. Ovakvo centralizovano praćenje obezbjeđuje implementaciju standardizovanih i sistemski uređenih pristupa ovladavanja rizika. U okviru Sektora upravljanja rizicima je organizovana podjela rada u dvije grupe: Grupa za upravljanje kreditnim rizikom i Grupa za upravljanje ostalim rizicima. Sektor upravljanja rizicima je odgovoran neposredno izvršnom direktoru zaduženom za ovo područje. Odgovorna tijela zadužena za upravljanje rizicima su: Odbor direktora, Odbor za reviziju, Odbor za upravljanje bilansnim odnosima i kapitalom Banke, Kreditni odbor, Uprava Banke. Obim i priroda sistema izvještavanja o rizicima i sistema za mjerenje rizika Sektor upravljanja rizicima je odgovoran za sistem izvještavanja na području upravljanja rizicima i kapitalom, kako spoljnim korisnicima (Centralna banka Crne Gore, spoljni revizor, matična banka, kreditori), tako i internim korisnicima (Odbor direktora, Odbor za reviziju, Uprava Banke, Kreditni odbor, Odbor za upravljanje bilansnim odnosima i kapitalom Banke). Pored praćenja rizika i pomenutog izvještavanja prema različitim korisnicima, u Sektoru upravljanja rizicima se sprovodi utvrđivanje značajnosti i ocjenjivanje nivoa pojedinačnih rizika. Organizacija i razgraničenja odgovornosti područja upravljanja rizicima osmišljeni su na način da sprječavaju nastanak sukoba interesa i obezbjeđuju transparentan i dokumentovan proces praćenja odluka pri adekvatnom protoku informacija po vertikali. Izvještavanje na području upravljanja rizicima u NLB Montenegrobanci obavlja se u skladu sa regulativom Centralne banke Crne Gore, kao i standardima NLB Grupe. Izvještavanje se odvija u okviru standardizovanih izvještaja koji se izrađuju na osnovu metodologija za mjerenje i praćenje pojedine vrste rizika, te uspostavljene odgovarajuće baze podataka. Sistemi mjerenja rizika sastavni su dio politika i ostalih internih akata na području upravljanja rizicima, koji su takođe usklađeni sa regulativom Centralne banke Crne Gore i standardima NLB Grupe. Politike za zaštitu od rizika i ublažavanje rizika i strategije i procesi za kontinuirano praćenje efektivnosti zaštite od rizika i ublažavanja rizika Banka ima organizovan sistem internih akata u funkciji zaštite od rizika i ublažavanja rizika, kao i procese za kontinuirano praćenje efektivnosti zaštite od rizika i ublažavanja rizika. Ključna interna akta na nivou NLB Montenegrobanke koja se odnose na ovo područje su:

- Strategija upravljanja rizicima NLB Montenegrobanke za period od 2015. do 2017. godine - Strategija investiranja u hartije od vrijednosti bankarske knjige NLB Montenegrobanke - Strategija upravljanja rizikom likvidnosti - Strategija postupanja sa nekvalitetnim kreditima u NLB Montenegrobanci - Politika upravljanja kreditnim rizikom NLB Montengrobanke - Politika upravljanja valutnim rizicima NLB Montenegrobanke - Politika upravljanja rizikom kamatne stope NLB Montenegrobanke - Politika upravljanja operativnim rizicima NLB Montenegrobanke - Politika upravljanja likvidnošću NLB Montenegrobanke - Politika upravljanja rizikom zemlje NLB Montenegrobanke

5

- Politika upravljanja kapitalom NLB Montenegrobanke

Pored navedenih, postoji veći broj pratećih dokumenata (mjerila i postupci, procedure, uputstva, pravilnici i planovi) koje bliže uređuju pojedinačna područja upravljanja i praćenje rizika, između ostalog i poslove pribavljanja sredstava obezbjeđenja i postupke vezane sa odobravanje plasmana.

4. Konsolidacija

NLB Montenegrobanka nema podređenih lica sa kojima bi se konsolidovala, pa u skladu sa tim objavljuje informicije samo na individualnoj osnovi.

5. Sopstvena sredstva banke i koeficijent kapitalske adekvatnosti

Sopstvena sredstva banke čine osnovni elementi sopstvenih sredstava, koji se uključuju u izračunavanje osnovnog kapitala i dopunski elementi sopstvenih sredstava, koji se uključuju u izračunavanje dopunskog kapitala. Osnovni elementi sopstvenih sredstava banke u 2014.g. bili su: -uplaćeni akcionarski kapital po nominalnoj vrijednosti, isključujući kumulativne povlašćene akcije; -naplaćene emisione premije, isključujući emisione premije po osnovu kumulativnih prioritetnih akcija; -rezerve koje su formirane na teret dobiti nakon njenog oporezivanja (zakonske, statutarne i druge rezerve); Dopunski elementi sopstvenih sredstava koji se uključuju u dopunski kapital: -subordinisani dug -hibridni instrumenti Odbitne stavke od sopstvenih sredstava su: - gubitak iz prethodnih godina; - gubitak iz tekuće godine; - nematerijalna imovina u obliku goodwill-a, licenci, patenata, zaštitnih znakova i koncesija;

6

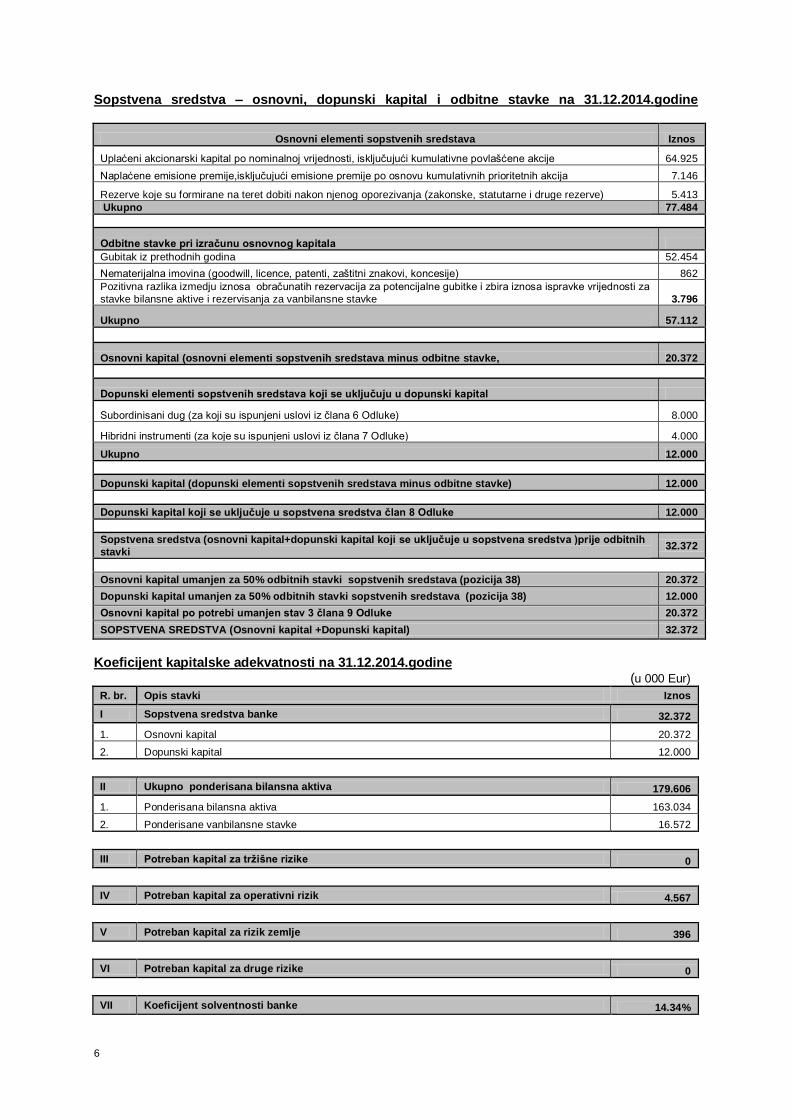

Sopstvena sredstva – osnovni, dopunski kapital i odbitne stavke na 31.12.2014.godine

Osnovni elementi sopstvenih sredstava Iznos

Uplaćeni akcionarski kapital po nominalnoj vrijednosti, isključujući kumulativne povlašćene akcije 64.925

Naplaćene emisione premije,isključujući emisione premije po osnovu kumulativnih prioritetnih akcija 7.146

Rezerve koje su formirane na teret dobiti nakon njenog oporezivanja (zakonske, statutarne i druge rezerve) 5.413

Ukupno 77.484

Odbitne stavke pri izračunu osnovnog kapitala

Gubitak iz prethodnih godina 52.454

Nematerijalna imovina (goodwill, licence, patenti, zaštitni znakovi, koncesije) 862

Pozitivna razlika izmedju iznosa obračunatih rezervacija za potencijalne gubitke i zbira iznosa ispravke vrijednosti za

stavke bilansne aktive i rezervisanja za vanbilansne stavke 3.796

Ukupno 57.112

Osnovni kapital (osnovni elementi sopstvenih sredstava minus odbitne stavke, 20.372

Dopunski elementi sopstvenih sredstava koji se uključuju u dopunski kapital

Subordinisani dug (za koji su ispunjeni uslovi iz člana 6 Odluke) 8.000

Hibridni instrumenti (za koje su ispunjeni uslovi iz člana 7 Odluke) 4.000

Ukupno 12.000

Dopunski kapital (dopunski elementi sopstvenih sredstava minus odbitne stavke) 12.000

Dopunski kapital koji se uključuje u sopstvena sredstva član 8 Odluke 12.000

Sopstvena sredstva (osnovni kapital+dopunski kapital koji se uključuje u sopstvena sredstva )prije odbitnih

stavki 32.372

Osnovni kapital umanjen za 50% odbitnih stavki sopstvenih sredstava (pozicija 38) 20.372

Dopunski kapital umanjen za 50% odbitnih stavki sopstvenih sredstava (pozicija 38) 12.000

Osnovni kapital po potrebi umanjen stav 3 člana 9 Odluke 20.372

SOPSTVENA SREDSTVA (Osnovni kapital +Dopunski kapital) 32.372

Koeficijent kapitalske adekvatnosti na 31.12.2014.godine (u 000 Eur)

R. br. Opis stavki Iznos

I Sopstvena sredstva banke 32.372

1. Osnovni kapital 20.372

2. Dopunski kapital 12.000

II Ukupno ponderisana bilansna aktiva 179.606

1. Ponderisana bilansna aktiva 163.034

2. Ponderisane vanbilansne stavke 16.572

III Potreban kapital za tržišne rizike 0

IV Potreban kapital za operativni rizik 4.567

V Potreban kapital za rizik zemlje 396

VI Potreban kapital za druge rizike 0

VII Koeficijent solventnosti banke 14.34%

7

6. Procjena adekvatnosti internog kapitala za pokriće ukupnih (kao i

pojedinačnih) vrsta rizika kojima je Banka izložena u svom poslovanju

Cilj utvrđivanja interno potrebnog kapitala NLB Montenegrobanke jeste obezbjeđivanje pretpostavki za sigurno i stabilno poslovanje na dugi rok, u odnosu na rizičnost poslovanja. Profil rizika predstavlja, između ostalog, osnovu za izračun potrebnog internog kapitala banke, odnosno onog obima kapitala koji je potreban za pokriće svih rizika, kojima je banka izložena. Profil rizika zavisi od uspješnosti upravljanja rizicima i apetita (tolerancije) prema preuzimanju rizika, tj. maksimalnog nivoa rizika, koji banka svjesno prihvata u cilju postizanja svojih strateških ciljeva. Profil rizika banke sastoji se od matrice rizika i matrice ocjene rizika sa zbirnom ocjenom rizika banke, te opisa kvalitativnih elemenata onih vrsta rizika, kojima je banka dominantno izložena u okviru svojih poslovnih aktivnosti. U okviru matrice rizika, odnosno matrice ocjene rizika se pored pojedinih vrsta rizika, ocjenjuju i kontrolni mehanizmi. Prilikom ocjenjivanja profila rizika banke, banka je identifikovala sljedeće materijalno značajne rizike:

1. Kreditni rizik : predstavlja vjerovatnoću ostvarivanja negativnog efekta na finansijski rezultat koji je posljedica dužnikove nesposobnosti da iz bilo kojeg razloga ne ispuni svoje finansijke i/ili ugovorne obaveze, djelimično ili u cjelini. Kreditni rizik uključuje rizik koncentracije, rezidualni rizik, rizik sekjuritizacije, rizik zemlje i rizik poravnanja.

2. Kamatni rizik : predstavlja vjerovatnoću ostvarivanja negativnog efekta na finansijski rezultat, koji nastaje usljed nepovoljnog kretanja kamatnih stopa u bankarskoj knjizi.

3. Operativni rizik : predstavlja vjerovatnoću ostvarivanja negativnog efekta na finansijski rezultat koji nastaje kao posljedica neadekvatnog ili neuspješnog izvođenja internih procesa, ponašanja ljudi, djelovanja sistema ili usljed djelovanja spoljnih faktora. Operativni rizik uključuje i IT rizik, koji predstavlja gubitak koji nastaje kao posljedica neadekvatne informacione tehnologije i procesiranja, prvenstveno s aspekta obradivosti, dostupa, cjelovitosti, nadzora i kontinuiteta. Uključuje i pravni rizik, koji predstavlja rizik gubitka, koji nastaje zbog kršenja ili nepravilnog poštovanja zakona, podzakonskih akata, uputstava, preporuka, sklopljenih ugovora, dobre bankarske prakse ili etičkih normi.

4. Strateški rizik : predstavlja vjerovatnoću ostvarivanja negativnog efekta na finansijski rezultat, koji nastaje usljed pogrešnih strateških odluka i neadekvatnog odgovora na promjene u poslovnom okruženju.

Metodologija obračuna internog kapitala za kreditni rizik Metodologija obračuna internog kapitala za kreditni rizik podrazumjeva sagledavanje potreba za dodatnim kapitalom kroz analizu tri elementa:

- projektovanje bonitetne strukture kreditnog portfolija, - segmenta kredita fizičkih lica obezbijeđenih hipotekom i - snižavanje tržišnih vrijednosti nekretnina na području pravnih lica.

U domenu utvrđivanja interno potrebnog kapitala za kreditni rizik posebno se izdvaja rizik koncentracije. U cilju sagledavanja potreba za internim kapitalom u dijelu rizika koncentracije posebno je izvršena analiza dva elementa:

- koncentracija pojedinačnih lica i grupa povezanih lica i - koncentracija izloženosti prema pojedinačnim djelatnostima.

Metodologija obračuna internog kapitala za kamatni rizik Izračun potrebnog kapitala za rizik kamatne stope u bankarskoj knjizi uzima u obzir ekonomski aspekt rizika kamatne stope. Naime, polazi se od toga da gubitak u slučaju realizacije stres scenarija uglavnom proizilazi iz gubitka neto prihoda od kamata. Iz tog razloga se računaju efekti na neto kamatne prihode u slučaju promjene tržišnih kamatnih stopa za 100 b.p. (1%). Analiza pretpostavlja

8

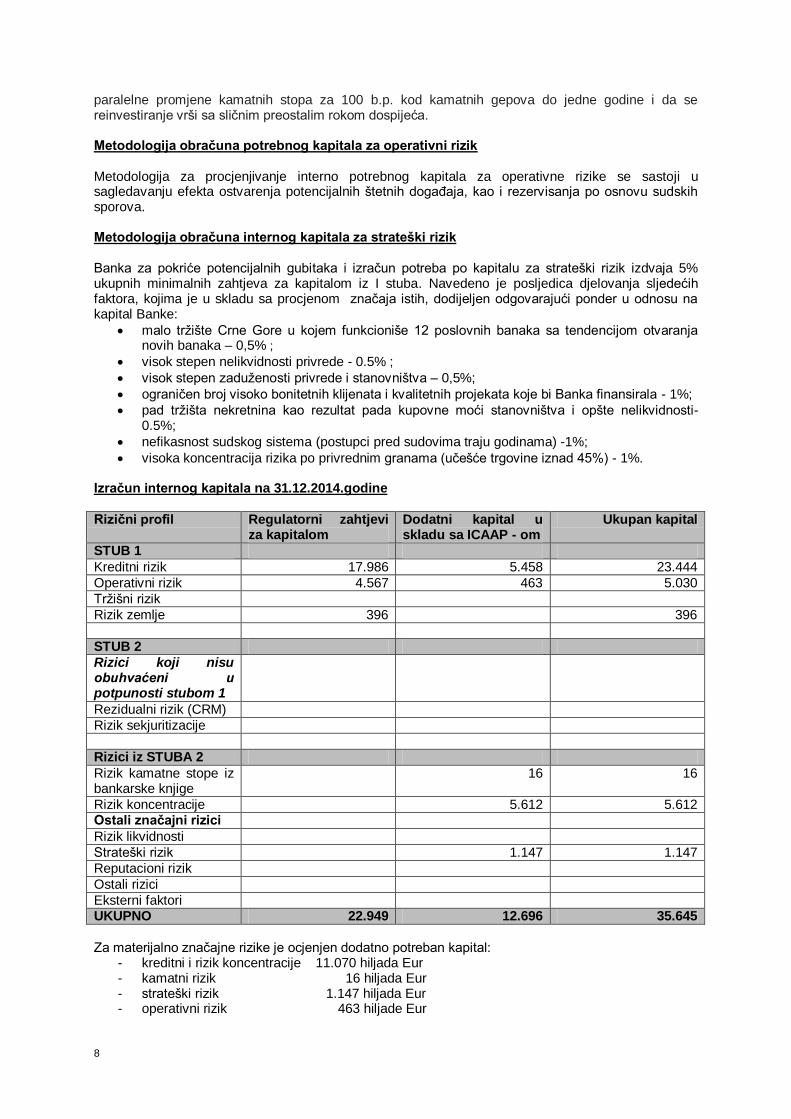

paralelne promjene kamatnih stopa za 100 b.p. kod kamatnih gepova do jedne godine i da se reinvestiranje vrši sa sličnim preostalim rokom dospijeća. Metodologija obračuna potrebnog kapitala za operativni rizik Metodologija za procjenjivanje interno potrebnog kapitala za operativne rizike se sastoji u sagledavanju efekta ostvarenja potencijalnih štetnih događaja, kao i rezervisanja po osnovu sudskih sporova. Metodologija obračuna internog kapitala za strateški rizik Banka za pokriće potencijalnih gubitaka i izračun potreba po kapitalu za strateški rizik izdvaja 5% ukupnih minimalnih zahtjeva za kapitalom iz I stuba. Navedeno je posljedica djelovanja sljedećih faktora, kojima je u skladu sa procjenom značaja istih, dodijeljen odgovarajući ponder u odnosu na kapital Banke:

malo tržište Crne Gore u kojem funkcioniše 12 poslovnih banaka sa tendencijom otvaranja novih banaka – 0,5% ;

visok stepen nelikvidnosti privrede - 0.5% ;

visok stepen zaduženosti privrede i stanovništva – 0,5%;

ograničen broj visoko bonitetnih klijenata i kvalitetnih projekata koje bi Banka finansirala - 1%;

pad tržišta nekretnina kao rezultat pada kupovne moći stanovništva i opšte nelikvidnosti- 0.5%;

nefikasnost sudskog sistema (postupci pred sudovima traju godinama) -1%;

visoka koncentracija rizika po privrednim granama (učešće trgovine iznad 45%) - 1%. Izračun internog kapitala na 31.12.2014.godine

Rizični profil Regulatorni zahtjevi za kapitalom

Dodatni kapital u skladu sa ICAAP - om

Ukupan kapital

STUB 1

Kreditni rizik 17.986 5.458 23.444

Operativni rizik 4.567 463 5.030

Tržišni rizik

Rizik zemlje 396 396 STUB 2 Rizici koji nisu obuhvaćeni u potpunosti stubom 1

Rezidualni rizik (CRM)

Rizik sekjuritizacije Rizici iz STUBA 2

Rizik kamatne stope iz bankarske knjige

16 16

Rizik koncentracije 5.612 5.612 Ostali značajni rizici

Rizik likvidnosti

Strateški rizik 1.147 1.147

Reputacioni rizik

Ostali rizici

Eksterni faktori UKUPNO 22.949 12.696 35.645

Za materijalno značajne rizike je ocjenjen dodatno potreban kapital:

- kreditni i rizik koncentracije 11.070 hiljada Eur - kamatni rizik 16 hiljada Eur - strateški rizik 1.147 hiljada Eur - operativni rizik 463 hiljade Eur

9

Ukupan potreban kapital za pokriće rizika (u I i II stubu) iznosi 35.645 hiljada Eur. Imajući u vidu da je iznos sopstvenih sredstava banke 32.372 hiljada Eur na 31.12.2014. dodatno potreban kapital je 3.273 hiljada Eur. Nakon uključivanja dobiti od 5.589 hiljada Eur za 2014. godinu u sopstvena sredstva, Banka će imati sve rizike pokrivene kapitalom.

7. Kreditni rizik

Definicija dospjelih nenaplaćenih potraživanja i nekvalitetne aktive (aktiva klasifikovana u kategoriju "C" ili niže) Pri praćenju strukture i kvaliteta kreditnog portfolija i kreditnog rizika koji proizilazi iz kreditnog portfolia, banka je dužna da posebnu pažnju posveti tzv. nekvalitetnim kreditima. Nekvalitetnim kreditom, u skladu sa Odlukom o minimalnim standardima za upravljanje kreditnim rizikom, smatra se kredit koji je banka primjenom kriterijuma za klasifikaciju aktive iz ove Odluke, klasifikovala u klasifikacionu kategoriju “C”, “D” ili „E“. Dospjelim neplaćenim potraživanjima se smatraju sva potraživanja koja banka nije uspjela naplatiti na ugovoreni datum dospjeća, odnosno potraživanja kod kojih je prisutno kašnjenje u izmirivanju duga od strane klijenta u odnosu na ugovorom definisane rokove. Opis metoda usvojenih za utvrđivanje rezervacija za potencijalne kreditne gubitke/ispravki vrijednosti NLB Montenegrobanka obračunava ispravke vrijednosti za bilansne stavke i rezervisanja za vanbilansne stavke, kao i rezervacije za potencijalne kreditne gubitke u skladu sa Pravilnikom o klasifikaciji aktive, formiranju ispravke vrijednosti i rezervi za kreditne gubitke NLB Montenegrobanke, koji je usklađen sa regulativom Centralne banke Crne Gore. Odluka o minimalnim standardima za upravljanje kreditnim rizikom u bankama, koja je u primjeni od 01.01.2013. godine, uvažava MSFI/MRS standarde u obračunu ispravke vrijednosti za bilansna potraživanja i rezervisanja za vanbilansne stavke. Banka u smislu poštovanja lokalne regulative formira ispravke (rezervisanja) na nivou portfelja (tzv. skupni obračun) u slučaju svih klijenata klasifikovanih u bonitetne kategorije A, B, kao i za klijente C, D i E kategorije koji ne prelaze nivo izloženosti koja se smatra materijalno značajnom. Za ostale kategorije klijenata Banka obračunava obezvrijeđenja na individualnoj osnovi. U cilju finansijskog izvještavanja većinskog akcionara NLB d.d., i za potrebe sastavljanja konsolidovanih finansijskih izvještaja na nivou NLB Grupe, NLB Montenegrobanka obračunava ispravke vrijednosti za bilansne stavke i rezervisanja za vanbilansne stavke po osnovu Metodologije obezvređivanja potraživanja i formiranja rezervisanja za kreditne rizike u NLB dd i grupi NLB, koja se primjenjuje u NLB Montenegrobanci. Banka u dijelu obračuna za konsolidaciju, formira ispravke na nivou portfelja (tzv. skupni obračun) u slučaju klijenata klasifikovanih u bonitetne kategorije A, B, C, kao i D i E kategorije klijenata koji ne prelaze izloženosti koja se smatraju materijalno značajnim. Za ostale kategorije klijenata Banka obračunava obezvrijeđenja na individualnoj osnovi. Primjena skupnog obračuna kod lokalnog i konsolidovanog obračuna podrazumjeva primjenu određenih procenata na nivo bilansne izloženosti za formiranje iznosa obezvrijeđenja (pojedini procenti se primjenjuju za pojedine bonitetne kategorije). Da bi se izračunale skupne ispravke vrijednosti za pojedine grupe potraživanja , utvrđuje se učešće A, B i C klijenata za koje postoji velika vjerovatnoća prelaska u D i E kategorije (PD – vjerovatnoća default-a A, B i C potraživanja) kao i učešće očekivanog gubitka u D,E kategorijama (LGD – gubitak kod D i E potraživanja). NLB Montenegrobanka pri ocjenjivanju individualnih obezvrijeđenja koristi principe međunarodnih računovodstvenih standarda, koji predviđaju formiranje individualnih ispravki vrijednosti / rezervacija na bazi očekivanih novčanih tokova (od unovčavanja kolaterala, iz poslovanja kompanije i ostalih izvora). U dijelu primjene novčanih tokova koji nastaju unovčavanjem kolaterala, upotrebljava se pojednostavljen pristup, na način da se u slučaju likvidacije kolaterala novčani tokovi ne planiraju

10

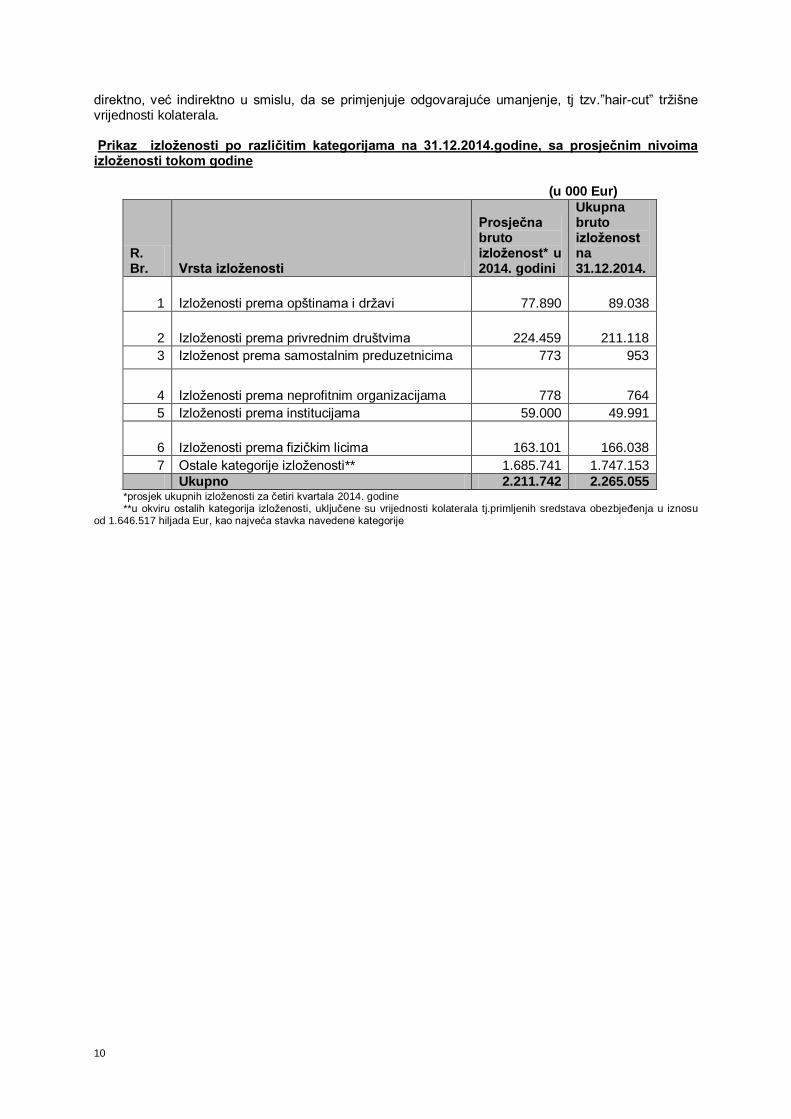

direktno, već indirektno u smislu, da se primjenjuje odgovarajuće umanjenje, tj tzv.”hair-cut” tržišne vrijednosti kolaterala. Prikaz izloženosti po različitim kategorijama na 31.12.2014.godine, sa prosječnim nivoima izloženosti tokom godine (u 000 Eur)

R. Br. Vrsta izloženosti

Prosječna bruto izloženost* u 2014. godini

Ukupna bruto izloženost na 31.12.2014.

1 Izloženosti prema opštinama i državi 77.890 89.038

2 Izloženosti prema privrednim društvima 224.459 211.118

3 Izloženost prema samostalnim preduzetnicima 773 953

4 Izloženosti prema neprofitnim organizacijama 778 764

5 Izloženosti prema institucijama 59.000 49.991

6 Izloženosti prema fizičkim licima 163.101 166.038

7 Ostale kategorije izloženosti** 1.685.741 1.747.153

Ukupno 2.211.742 2.265.055 *prosjek ukupnih izloženosti za četiri kvartala 2014. godine **u okviru ostalih kategorija izloženosti, uključene su vrijednosti kolaterala tj.primljenih sredstava obezbjeđenja u iznosu od 1.646.517 hiljada Eur, kao najveća stavka navedene kategorije

11

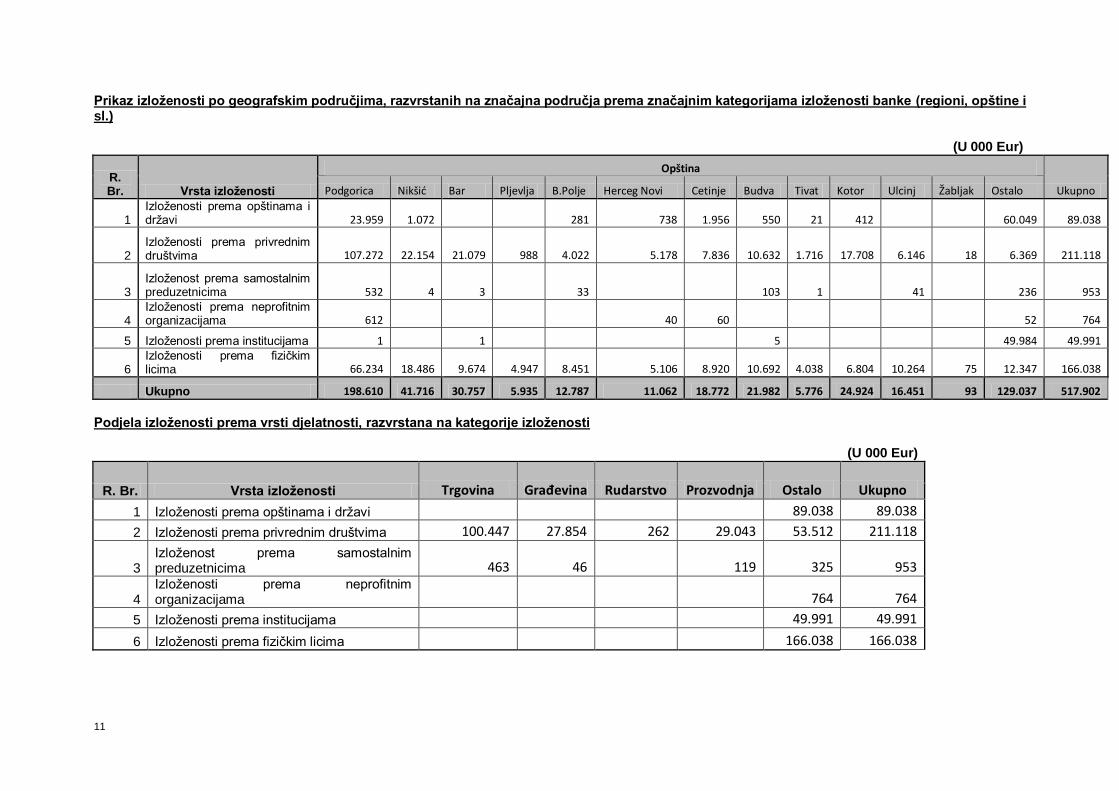

Prikaz izloženosti po geografskim područjima, razvrstanih na značajna područja prema značajnim kategorijama izloženosti banke (regioni, opštine i sl.)

(U 000 Eur)

R. Br. Vrsta izloženosti

Opština

Ukupno Podgorica Nikšić Bar Pljevlja B.Polje Herceg Novi Cetinje Budva Tivat Kotor Ulcinj Žabljak Ostalo

1 Izloženosti prema opštinama i državi 23.959 1.072 281 738 1.956 550 21 412 60.049 89.038

2 Izloženosti prema privrednim društvima 107.272 22.154 21.079 988 4.022 5.178 7.836 10.632 1.716 17.708 6.146 18 6.369 211.118

3 Izloženost prema samostalnim preduzetnicima 532 4 3 33 103 1 41 236 953

4 Izloženosti prema neprofitnim organizacijama 612 40 60 52 764

5 Izloženosti prema institucijama 1 1 5 49.984 49.991

6 Izloženosti prema fizičkim licima 66.234 18.486 9.674 4.947 8.451 5.106 8.920 10.692 4.038 6.804 10.264 75 12.347 166.038

Ukupno 198.610 41.716 30.757 5.935 12.787 11.062 18.772 21.982 5.776 24.924 16.451 93 129.037 517.902

Podjela izloženosti prema vrsti djelatnosti, razvrstana na kategorije izloženosti

(U 000 Eur)

R. Br. Vrsta izloženosti Trgovina Građevina Rudarstvo Prozvodnja Ostalo Ukupno

1 Izloženosti prema opštinama i državi 89.038 89.038

2 Izloženosti prema privrednim društvima 100.447 27.854 262 29.043 53.512 211.118

3 Izloženost prema samostalnim preduzetnicima 463 46 119 325 953

4 Izloženosti prema neprofitnim organizacijama 764 764

5 Izloženosti prema institucijama 49.991 49.991

6 Izloženosti prema fizičkim licima 166.038 166.038

12

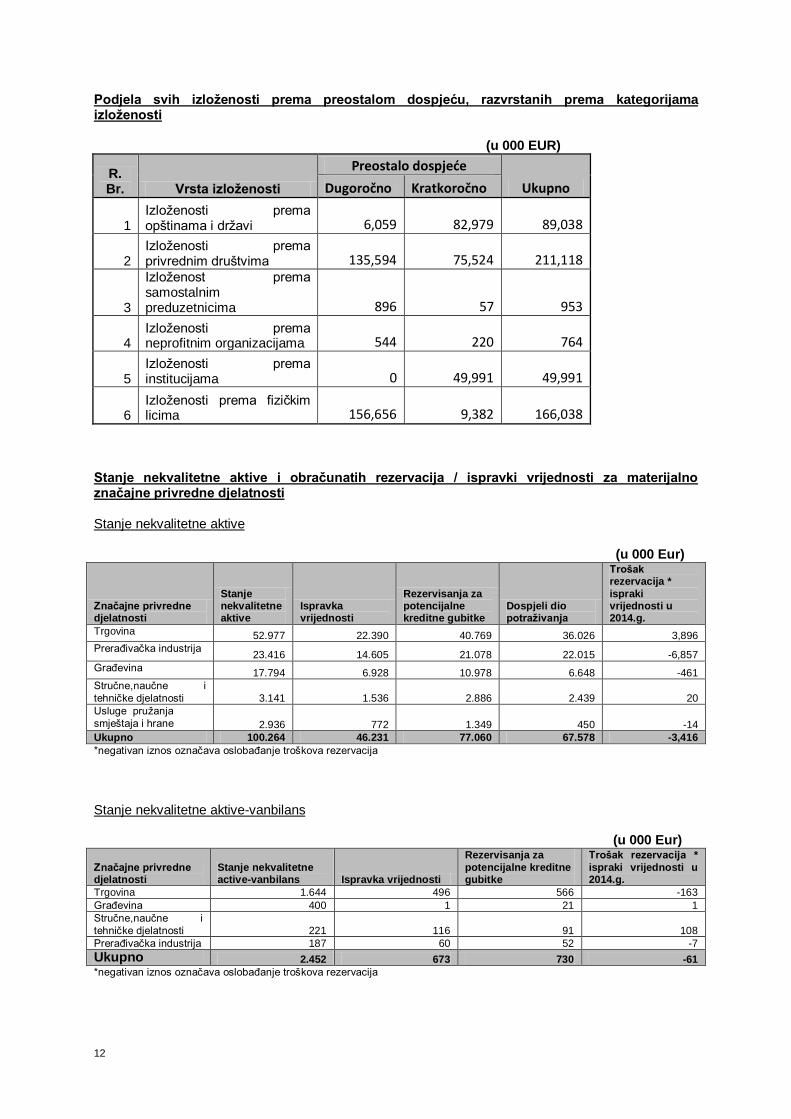

Podjela svih izloženosti prema preostalom dospjeću, razvrstanih prema kategorijama izloženosti (u 000 EUR)

R. Br. Vrsta izloženosti

Preostalo dospjeće

Ukupno Dugoročno Kratkoročno

1 Izloženosti prema opštinama i državi 6,059 82,979 89,038

2 Izloženosti prema privrednim društvima 135,594 75,524 211,118

3

Izloženost prema samostalnim preduzetnicima 896 57 953

4 Izloženosti prema neprofitnim organizacijama 544 220 764

5 Izloženosti prema institucijama 0 49,991 49,991

6 Izloženosti prema fizičkim licima 156,656 9,382 166,038

Stanje nekvalitetne aktive i obračunatih rezervacija / ispravki vrijednosti za materijalno značajne privredne djelatnosti Stanje nekvalitetne aktive

(u 000 Eur)

Značajne privredne djelatnosti

Stanje nekvalitetne aktive

Ispravka vrijednosti

Rezervisanja za potencijalne kreditne gubitke

Dospjeli dio potraživanja

Trošak rezervacija *

ispraki vrijednosti u 2014.g.

Trgovina 52.977 22.390 40.769 36.026 3,896

Prerađivačka industrija 23.416 14.605 21.078 22.015 -6,857

Građevina 17.794 6.928 10.978 6.648 -461

Stručne,naučne i

tehničke djelatnosti 3.141 1.536 2.886 2.439 20

Usluge pružanja

smještaja i hrane 2.936 772 1.349 450 -14

Ukupno 100.264 46.231 77.060 67.578 -3,416

*negativan iznos označava oslobađanje troškova rezervacija

Stanje nekvalitetne aktive-vanbilans

(u 000 Eur)

Značajne privredne djelatnosti

Stanje nekvalitetne active-vanbilans Ispravka vrijednosti

Rezervisanja za

potencijalne kreditne gubitke

Trošak rezervacija *

ispraki vrijednosti u 2014.g.

Trgovina 1.644 496 566 -163

Građevina 400 1 21 1

Stručne,naučne i

tehničke djelatnosti 221 116 91 108

Prerađivačka industrija 187 60 52 -7

Ukupno 2.452 673 730 -61

*negativan iznos označava oslobađanje troškova rezervacija

13

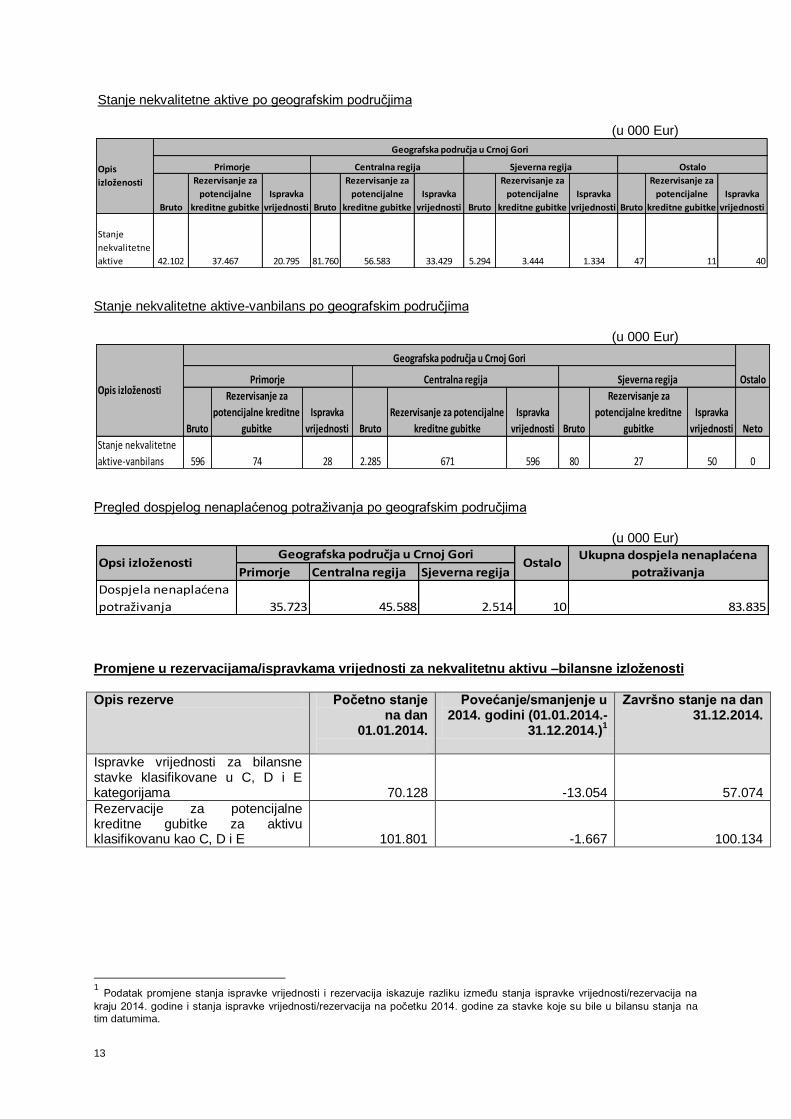

Stanje nekvalitetne aktive po geografskim područjima (u 000 Eur)

Stanje nekvalitetne aktive-vanbilans po geografskim područjima

(u 000 Eur)

Pregled dospjelog nenaplaćenog potraživanja po geografskim područjima

(u 000 Eur)

Promjene u rezervacijama/ispravkama vrijednosti za nekvalitetnu aktivu –bilansne izloženosti Opis rezerve Početno stanje

na dan 01.01.2014.

Povećanje/smanjenje u 2014. godini (01.01.2014.-

31.12.2014.)1

Završno stanje na dan 31.12.2014.

Ispravke vrijednosti za bilansne stavke klasifikovane u C, D i E kategorijama 70.128 -13.054 57.074

Rezervacije za potencijalne kreditne gubitke za aktivu klasifikovanu kao C, D i E 101.801 -1.667 100.134

1 Podatak promjene stanja ispravke vrijednosti i rezervacija iskazuje razliku između stanja ispravke vrijednosti/rezervacija na

kraju 2014. godine i stanja ispravke vrijednosti/rezervacija na početku 2014. godine za stavke koje su bile u bilansu stanja na

tim datumima.

Bruto

Rezervisanje za

potencijalne

kreditne gubitke

Ispravka

vrijednosti Bruto

Rezervisanje za

potencijalne

kreditne gubitke

Ispravka

vrijednosti Bruto

Rezervisanje za

potencijalne

kreditne gubitke

Ispravka

vrijednosti Bruto

Rezervisanje za

potencijalne

kreditne gubitke

Ispravka

vrijednosti

Stanje

nekvalitetne

aktive 42.102 37.467 20.795 81.760 56.583 33.429 5.294 3.444 1.334 47 11 40

Ostalo

Geografska područja u Crnoj Gori

Opis

izloženosti

Primorje Centralna regija Sjeverna regija

Bruto

Rezervisanje za

potencijalne kreditne

gubitke

Ispravka

vrijednosti Bruto

Rezervisanje za potencijalne

kreditne gubitke

Ispravka

vrijednosti Bruto

Rezervisanje za

potencijalne kreditne

gubitke

Ispravka

vrijednosti Neto

Stanje nekvalitetne

aktive-vanbilans 596 74 28 2.285 671 596 80 27 50 0

Opis izloženosti

Geografska područja u Crnoj Gori

OstaloPrimorje Centralna regija Sjeverna regija

Primorje Centralna regija Sjeverna regija

Dospjela nenaplaćena

potraživanja 35.723 45.588 2.514 10 83.835

Opsi izloženostiGeografska područja u Crnoj Gori

OstaloUkupna dospjela nenaplaćena

potraživanja

14

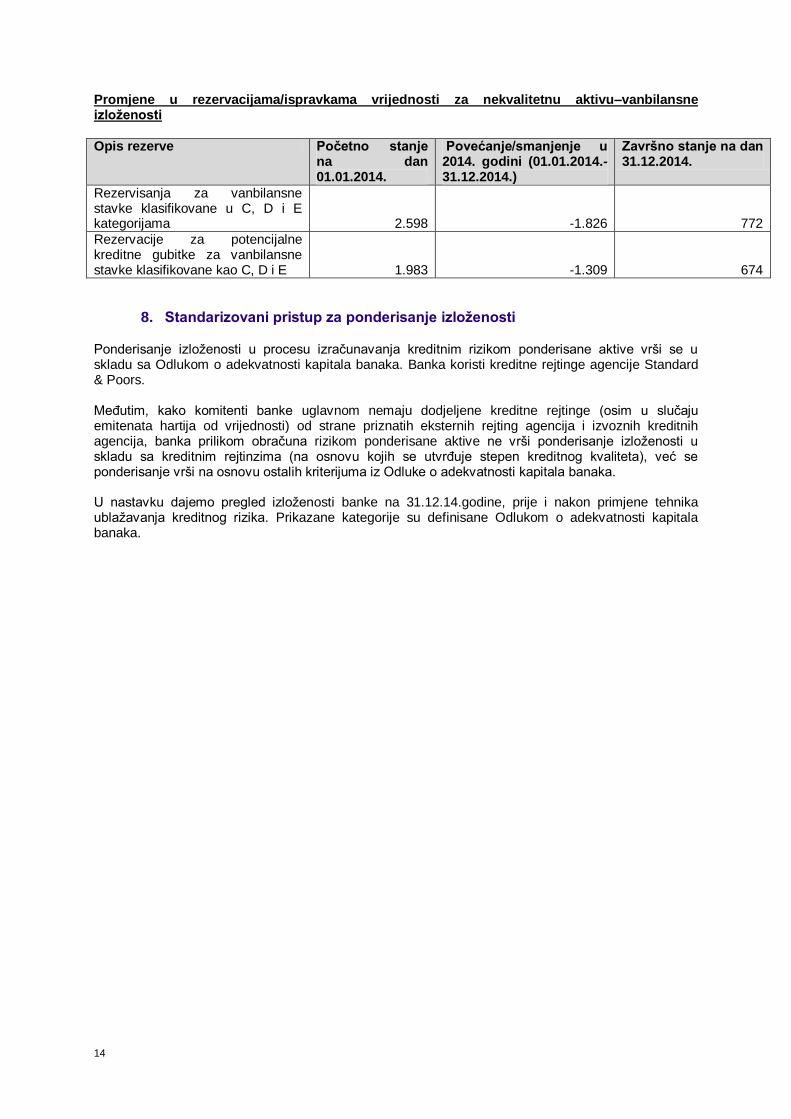

Promjene u rezervacijama/ispravkama vrijednosti za nekvalitetnu aktivu–vanbilansne izloženosti Opis rezerve Početno stanje

na dan 01.01.2014.

Povećanje/smanjenje u 2014. godini (01.01.2014.-31.12.2014.)

Završno stanje na dan 31.12.2014.

Rezervisanja za vanbilansne stavke klasifikovane u C, D i E kategorijama 2.598 -1.826 772

Rezervacije za potencijalne kreditne gubitke za vanbilansne stavke klasifikovane kao C, D i E 1.983 -1.309 674

8. Standarizovani pristup za ponderisanje izloženosti

Ponderisanje izloženosti u procesu izračunavanja kreditnim rizikom ponderisane aktive vrši se u skladu sa Odlukom o adekvatnosti kapitala banaka. Banka koristi kreditne rejtinge agencije Standard & Poors. Međutim, kako komitenti banke uglavnom nemaju dodjeljene kreditne rejtinge (osim u slučaju emitenata hartija od vrijednosti) od strane priznatih eksternih rejting agencija i izvoznih kreditnih agencija, banka prilikom obračuna rizikom ponderisane aktive ne vrši ponderisanje izloženosti u skladu sa kreditnim rejtinzima (na osnovu kojih se utvrđuje stepen kreditnog kvaliteta), već se ponderisanje vrši na osnovu ostalih kriterijuma iz Odluke o adekvatnosti kapitala banaka. U nastavku dajemo pregled izloženosti banke na 31.12.14.godine, prije i nakon primjene tehnika ublažavanja kreditnog rizika. Prikazane kategorije su definisane Odlukom o adekvatnosti kapitala banaka.

15

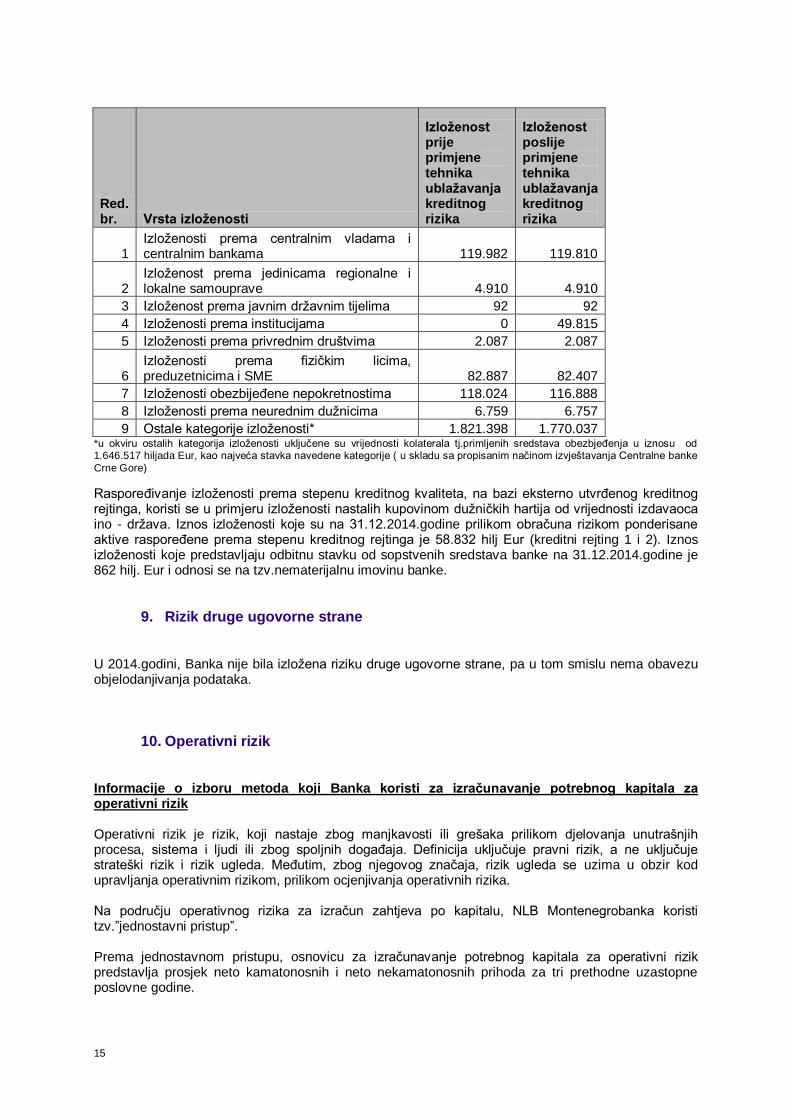

Red. br. Vrsta izloženosti

Izloženost prije primjene tehnika ublažavanja kreditnog rizika

Izloženost poslije primjene tehnika ublažavanja kreditnog rizika

1 Izloženosti prema centralnim vladama i centralnim bankama 119.982 119.810

2 Izloženost prema jedinicama regionalne i lokalne samouprave 4.910 4.910

3 Izloženost prema javnim državnim tijelima 92 92

4 Izloženosti prema institucijama 0 49.815

5 Izloženosti prema privrednim društvima 2.087 2.087

6 Izloženosti prema fizičkim licima, preduzetnicima i SME 82.887 82.407

7 Izloženosti obezbijeđene nepokretnostima 118.024 116.888

8 Izloženosti prema neurednim dužnicima 6.759 6.757

9 Ostale kategorije izloženosti* 1.821.398 1.770.037 *u okviru ostalih kategorija izloženosti uključene su vrijednosti kolaterala tj.primljenih sredstava obezbjeđenja u iznosu od 1.646.517 hiljada Eur, kao najveća stavka navedene kategorije ( u skladu sa propisanim načinom izvještavanja Centralne banke

Crne Gore)

Raspoređivanje izloženosti prema stepenu kreditnog kvaliteta, na bazi eksterno utvrđenog kreditnog rejtinga, koristi se u primjeru izloženosti nastalih kupovinom dužničkih hartija od vrijednosti izdavaoca ino - država. Iznos izloženosti koje su na 31.12.2014.godine prilikom obračuna rizikom ponderisane aktive raspoređene prema stepenu kreditnog rejtinga je 58.832 hilj Eur (kreditni rejting 1 i 2). Iznos izloženosti koje predstavljaju odbitnu stavku od sopstvenih sredstava banke na 31.12.2014.godine je 862 hilj. Eur i odnosi se na tzv.nematerijalnu imovinu banke.

9. Rizik druge ugovorne strane

U 2014.godini, Banka nije bila izložena riziku druge ugovorne strane, pa u tom smislu nema obavezu objelodanjivanja podataka.

10. Operativni rizik

Informacije o izboru metoda koji Banka koristi za izračunavanje potrebnog kapitala za operativni rizik Operativni rizik je rizik, koji nastaje zbog manjkavosti ili grešaka prilikom djelovanja unutrašnjih procesa, sistema i ljudi ili zbog spoljnih događaja. Definicija uključuje pravni rizik, a ne uključuje strateški rizik i rizik ugleda. Međutim, zbog njegovog značaja, rizik ugleda se uzima u obzir kod upravljanja operativnim rizikom, prilikom ocjenjivanja operativnih rizika. Na području operativnog rizika za izračun zahtjeva po kapitalu, NLB Montenegrobanka koristi tzv.”jednostavni pristup”. Prema jednostavnom pristupu, osnovicu za izračunavanje potrebnog kapitala za operativni rizik predstavlja prosjek neto kamatonosnih i neto nekamatonosnih prihoda za tri prethodne uzastopne poslovne godine.

16

Potrebni kapital za operativni rizik izračunava se tako što se osnovica za izračunavanje potrebnog kapitala za operativni rizik, utvrđena na opisani način pomnoži sa koeficijentom 0,15 i dobijeni iznos uveća za 25%.

11. Trajna ulaganja u kapital drugih pravnih lica

Trajna ulaganja u kapital drugih pravnih lica predstavljaju vlasničke finansijske instrumente. U finansijskim iskazima Banke ulaganja u kapital drugih pravnih lica su prikazana u okviru pozicije Investicione hartije od vrijednosti, raspoložive za prodaju. U skladu sa računovodstvenim politikama, nakon inicijalnog priznavanja, ova ulaganja se odmjeravaju po fer vrijednosti. Nerealizovani dobici/gubici od promjene fer vrijednosti evidentiraju se u kapitalu, na poziciji rezerve po osnovu fer vrijednosti. Kada se ulaganja otuđe ili kada se njihova vrijednost obezvrijedi, kumulirane korekcije, koje su priznate u kapitalu, prenose se iz kapitala u iskaz poslovnog rezultata. Fer vrijednost instrumenata kojima se trguje na tržištu kapitala je jednaka tržišnoj cijeni. Ulaganja u vlasničke finansijske instrumente koji se ne kotiraju na tržištu kapitala i čija se fer vrijednost ne može pouzdano izmjeriti na osnovu modela vrednovanja koji se temelje na tržišnim pretpostavkama, priznaju se po trošku ulaganja, umanjenom za eventualnu ispravku vrijednosti koja odražava nastale gubitke u poslovanju pravnog lica. Na dan 31.12.2014. godine knjigovodstvena vrijednost ulaganja u kapital drugih pravnih lica iznosi 694 hiljade Eur. Cjelokupan iznos se odnosi na ulaganja u kapital pravnih lica, u kojima Banka nema ni značajan uticaj, ni kontrolu. Vlasnički udio Banke u kapitalu drugih pravnih lica, broj akcija i vrijednost ulaganja su dati u Revizorskom izvještaju – Napomena 23 – Investicione hartije od vrijednosti, dok je računovodstvena politika opisana u Revizorskom izvještaju – Napomena 3.23.. U 2014. godini nije bilo realizovanih dobitaka/gubitaka od prodaje ulaganja, kao ni gubitaka od obezvrijeđenja trajnih ulaganja u kapital drugih pravnih lica. Kumulirani nerealizovani dobici od promjene fer vrijednosti vlasničkih finansijskih instrumenata, korigovani za efekte odloženih poreza, u izvještajnom periodu iznose 599 hiljada Eur, i iskazani su kao rezerva po osnovu fer vrijednosti u okviru bilansne stavke Ostali kapital (Revizorski izvještaj – Napomena 33). U poslovno-finansijskim planovima Banke se ne predviđa investiranje u vlasničke hartije u vrijednosti.

12. Izloženost riziku kamatne stope iz bankarske knjige

Priroda rizika kamatne stope i ključne pretpostavke korišćene za mjerenje izloženosti riziku kamatne stope Priroda kamatnog rizika kojem je izložena NLB Montenegrobanka svodi se na izloženosti koje nastaju u bankarskoj knjizi i koje nastaju kao posljedica pridobijanja izvora i plasiranja sredstava po različitim vrstama kamatnih stopa. U skladu sa navedenim, profil kamatnog rizika rezultat je izloženosti u bankarskoj knjizi koje banka ima u fiksnoj i varijabilnoj kamatnoj stopi. NLB Montenegrobanka, u skladu sa smjernicama koje važe za članice NLB grupe, sprovodi pasivnu strategiju upravljanja kamatnim rizikom, odnosno pokušava što više, na prirodan nacin, da održava kamatne pozicije u okviru propisanih limita u cilju minimiziranju rizika, uz održavanje prihvatljivog nivoa profitabilnosti. Stručne službe Banke, na osnovu redovnih gap analiza i izrade stresnih scenarija detaljno prate kamatne pozicije i, putem davanja preporuka na sjednicama Odbora za upravljanje bilansnim odnosima i kapitalom vezano za obim, ročnost i vrstu kamatnih stopa, utiču na kreiranje kamatonosne strukture aktive i pasive banke.

17

Promjene ekonomske vrijednosti, dobiti ili drugog relevantnog mjerila koje se koristi za mjerenje, praćenje i upravljanje rizikom kamatne stope, a koje su nastale zbog promjene kamatnih stopa u skladu sa korišćenim metodama za izračunavanje kamatnog rizika NLB Montenegrobanka primjenjuje BPV (»Basis Point Value«) metodu za ocjenu promjene tržišne vrijednosti pozicije bankarske knjige koja nastaje kao posljedica pomjerenja krive prinosa. BPV metoda predstavlja mjeru osjetljivosti vrijednosti finansijskih instrumenata na tržišne kamatne stope, tj. promjenu zahtjevanog prinosa na tržištu. Vrijednost BPV pri uporednom pomjeranju krive prinosa za 200 bazičnih tačaka (2%) po stanju na dan 31.12.2014. iznosi – 2.387 hilj Eur.

13. Sekjuritizacija

NLB Montenegrobanka ne obavlja poslove sekjuritizacije, pa ne objavljuje informacije o takvim izloženostima.

14. Tehnike ublažavanja kreditnog rizika

Politike i procesi za priznavanje i upravljanje kolateralom Krovni dokument kojim se uređuje priznavanje i upravljanje kolateralima jeste Procedura za obezbjeđenje plasmana. U ovoj proceduri date su osnovne smjernice koje zaposleni u banci moraju poštovati prilikom uspostavljanja obezbjeđenja kako bi ta stredstva obezbjeđenja služila osnovnoj svrsi, odnosno ublažavanju kreditnog rizika. Procedura se naslanja na Bazelska načela. Osnovni princip obezbjeđenja izloženosti je da banka kao primarni izvor naplate uzima platnu sposobnost dužnika, a obezbjeđenja predstavljaju sekundarni izvor naplate, te ne mogu nadomjestiti procjenu kreditne sposobnosti dužnika. U skladu sa regulativom i dobrom bankarskom praksom NLB Montenegrobanka je uspostavila sistem praćenja i izvještavanja o obezbjeđenjima po fer vrijednosti. Procjena vrijednosti obezbjeđenja se radi uvijek prije odobravanja plasmana i periodično u toku trajanja plasmana (minimum jednom godišnje). Procjene vrijednosti obezbjeđenja za banku izrađuju dva ovlašćena procjenitelja, stalno zaposlena u NLB Montenegrobanci, na osnovu interne metodologije, koja je usklađena sa metodologijom na nivou NLB Grupe. Banka takođe angažuje i eksterne procjenitelje, odnosno lica ovlašćena za poslove procjene vrijednosti nekretnina, koji takođe obavljaju procjene u skladu sa međunarodnim standardima iz ove oblasti. Opis osnovnih vrsta kolaterala kojim se banka koristi NLB Montenegrobanka kao obezbjeđenja po plasmanima prihvata različite oblike materijalnih i ličnih obezbjeđenja. Materijalna obezbjeđenja plasmana predstavljaju obezbjeđenja koja, u slučaju neispunjavanja ugovornih obaveza od strane dužnika, banka ima pravo unovčiti u cilju naplate svojih potraživanja. Lična obezbjeđenja plasmana nastaju onda kada se treće lice (jemac) obaveže da će izmiriti sve obaveze po plasmanu, ukoliko to ne uradi glavni dužnik (zajmoprimac). Banka posebnu pažnju poklanja adekvatnom obezbjeđenju plasmana, a plasmani mogu biti obezbjeđeni nekim od sljedećih vrsta obezbjeđenja: - zaloga bankarskih uloga (depoziti…), - zaloga nekretnina,

- zaloga osnovnih / obrtnih sredstava,

- zaloga hartija od vrijednosti,

- lično obezbjedjenje kredita (garancija, jemstvo),

- zaloga udjela kapitala u društvu,

- zaloga potraživanja,

- obezbjedjenje osiguravajućeg društva,

- ostalo.

18

Odluka o vrsti obezbjeđenja i pokrivenosti plasmana, tj. odnosu procijenjene vrijednosti obezbjeđenja i visine plasmana, zavisi od ocjene boniteta klijenta i ročnosti plasmana, a donosi se od strane Kreditnog odbora Banke. Informacije o koncentracijama tržišnog i kreditnog rizika u okviru primjenjenih tehnika ublažavanja kreditnog rizika Prilikom odobravanja plasmana utvrđuje se rizik poslovanja sa određenim klijentom, odnosno na osnovu sveobuhvatne analize utvrđuje se njegova kreditna spospobnost, odnosno primarni izvori otplate plasmana. Obezbjeđenje predstavlja sekundarni izvor otplate, zbog čega se odluke o odobravanju plasmana ne zasnivaju na vrijednosti i kvalitetu obezbjeđenja. Svakako, kvalitet i vrijednost obezbjeđenja značajno utiču na kreditni rizik pojedinog plasmana. U tom smislu, NLB Montengrobanka je interno propisala minimalne odnose vrijednosti pojedinih vrsta obezbjeđenja i plasmana. Ovi odnosi, definisani su na osnovu iskustva banke i regulatornih usmjerenja, a propisani su Procedurom za obezbijeđenje plasmana NLB Montenegrobanke. U slučaju obezbjeđenja jemstvima i garancijama, posebno je bitan kreditni rizik jemca, odnosno garanta. Zbog toga banka uvijek određuje kreditnu sposobnost davaoca garancije/jemstva, i taj iznos banka uključuje u izloženost prema tom pravnom/fizičkom licu. Procedura za obezbijeđenje plasmana NLB Montenegrobanke sadrži detaljne opise procesa uspostavljanja obezbjeđenja, način unovčavanja i prenosa vlasništva i na taj način utiče na minimiziranje operativnog rizika kod kolaterala.