lygčių sistemos modeliai

DESCRIPTION

Lygčių sistemos modeliai. Literatūra: Asteriou D. Applied Econometrics A Moderm approach using EWievs and Microfit. Palgrave Macmilan, 2008 (12. Simultaneous Equation Models) psl. 230-237 Gujaraty D, 18, 19 , 20 skyreliai (Simultaneous Equation Models) - PowerPoint PPT PresentationTRANSCRIPT

VU EF V.Karpuškienė 1

Lygčių sistemos modeliai

2012-11-28

Literatūra:• Asteriou D. Applied Econometrics A Moderm approach using EWievs and Microfit. Palgrave Macmilan, 2008 (12. Simultaneous Equation Models) psl. 230-237

• Gujaraty D, 18, 19, 20 skyreliai (Simultaneous Equation Models)

• G.S Madala, Kajal Lahiri. Introduction to Econometrics Fourth edition, Wiley, 2009,chapter 9 “Simultaneous Equation Models”. 555-400psl.

VU EF V.Karpuškienė 2

Lygčių sistemos modeliai

1. Bendra modelio išraiška, modelių pavyzdžiai, sąvokos

2. Parametrų vertinimo problemos

3. Lygčių sistemos modelių parametrų vertinimo būdai

VU EF V.Karpuškienė 3

1.Bendra modelio išraiška, modelių pavyzdžiai, sąvokos

• Bendra modelio forma

• Modelių pavyzdžiai

• Sąvokos

VU EF V.Karpuškienė 4

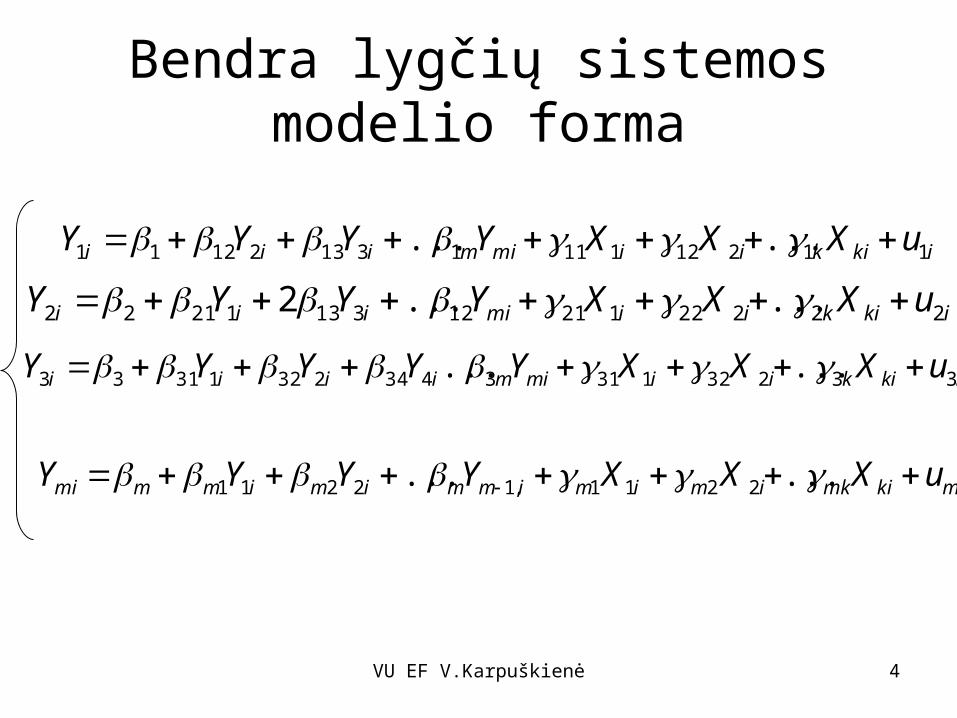

Bendra lygčių sistemos modelio forma

ikikiimimiii uXXXYYYY 11212111131321211 ......

ikikiimiiii uXXXYYYY 222221211231312122 ......2

ikikiimimiiii uXXXYYYYY 33232131343423213133 ......

mikimkimimimmimimmmi uXXXYYYY ...... 2211,12211

VU EF V.Karpuškienė 5

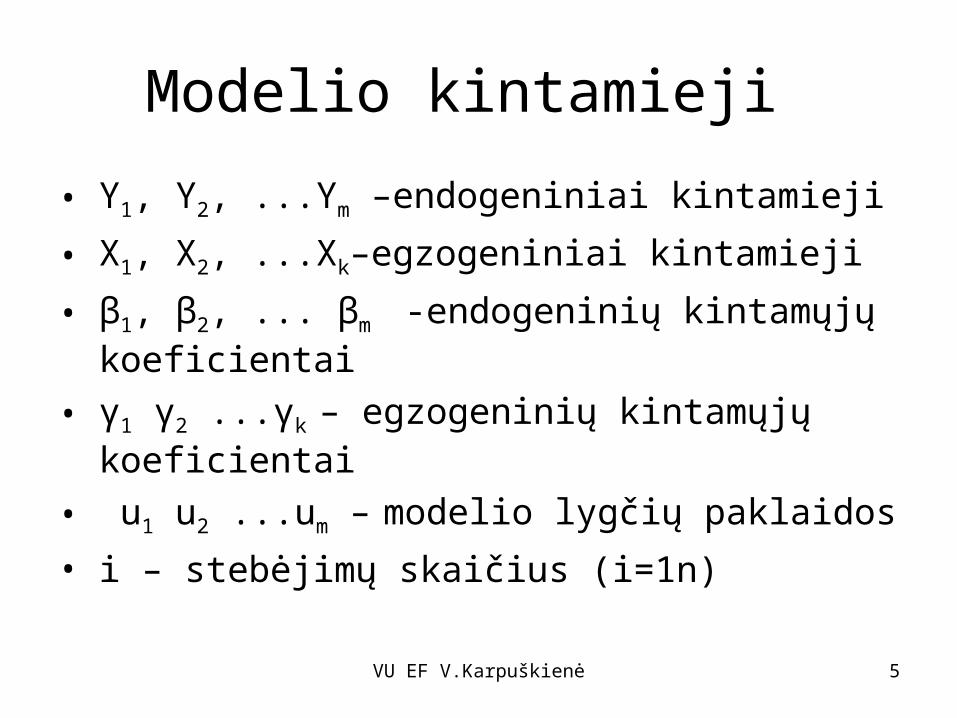

Modelio kintamieji

• Y1, Y2, ...Ym –endogeniniai kintamieji

• X1, X2, ...Xk–egzogeniniai kintamieji

• β1, β2, ... βm -endogeninių kintamųjų koeficientai

• γ1 γ2 ...γk – egzogeninių kintamųjų koeficientai

• u1 u2 ...um – modelio lygčių paklaidos

• i – stebėjimų skaičius (i=1n)

VU EF V.Karpuškienė 6

Sąvokos

• Egzogeniniai kintamieji

• Endogeniniai kintamieji

• Redukuota lygtis

• Redukuoti koeficientai

VU EF V.Karpuškienė 7

Modelių pavyzdžiai

• Modelių pavyzdžiai: – Pasiūlos paklausos modelis – Keinso modelis – Darbo užmokesčio - kainų modelis– IS- modelis

VU EF V.Karpuškienė 8

Lygčių sistemos parametrų vertinimo problemos

• Netenkinama klasikinio regresinio modelio paklaidų ir nepriklausomų kintamųjų koreliuotumo prielaida t.y., Cov(Xj, u)≠0

• MKM metodu įvertinti parametrai bus paslinkti ir nesuderinti

VU EF V.Karpuškienė 9

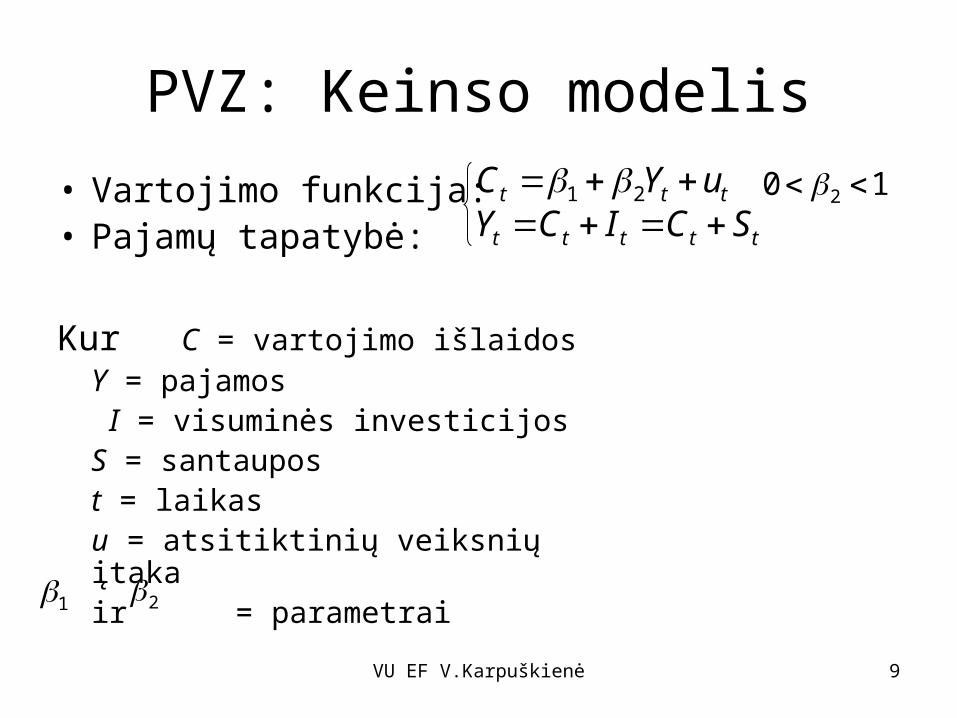

PVZ: Keinso modelis

• Vartojimo funkcija:• Pajamų tapatybė:

Kur C = vartojimo išlaidosY = pajamos I = visuminės investicijosS = santaupost = laikasu = atsitiktinių veiksnių įtaka

ir = parametrai

ttt uYC 21 ttttt SCICY

10 2

1 2

VU EF V.Karpuškienė 10

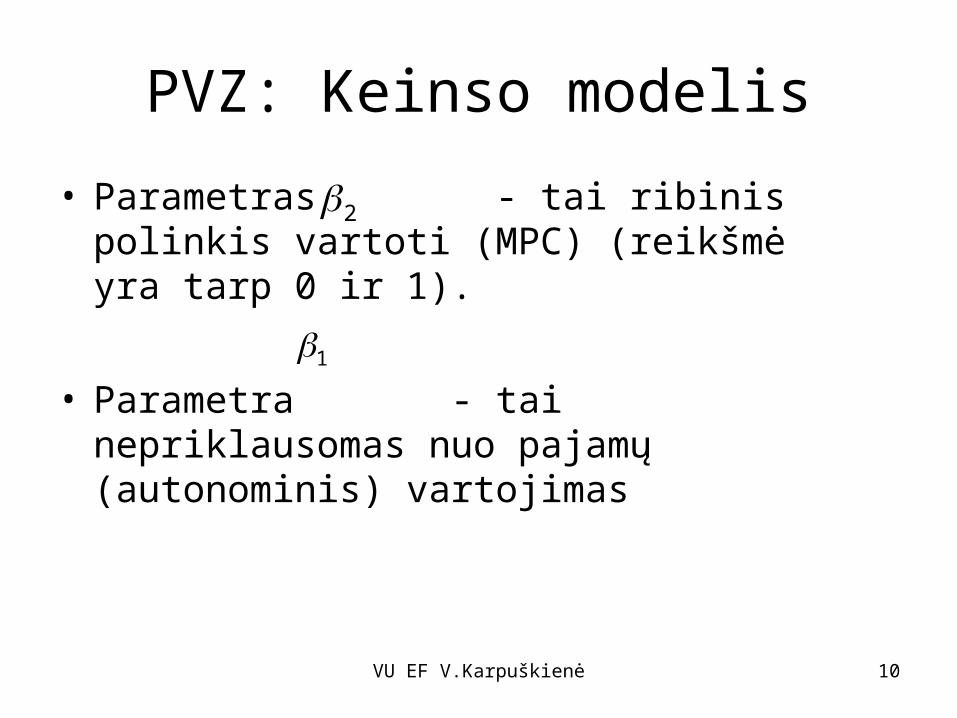

PVZ: Keinso modelis

• Parametras - tai ribinis polinkis vartoti (MPC) (reikšmė yra tarp 0 ir 1).

• Parametra - tai nepriklausomas nuo pajamų (autonominis) vartojimas

2

1

VU EF V.Karpuškienė 11

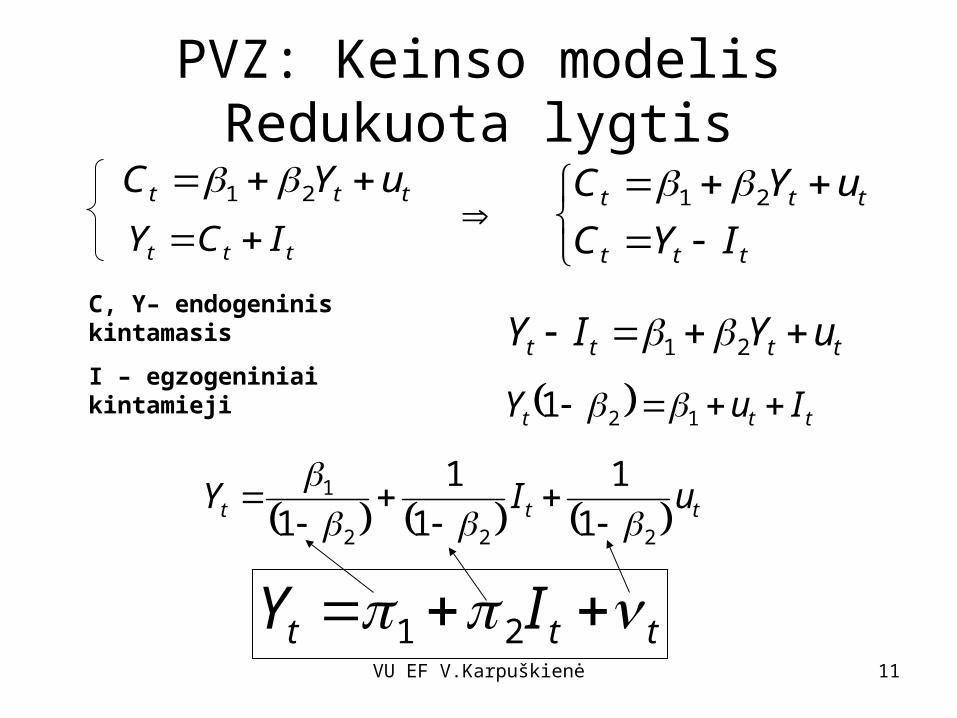

PVZ: Keinso modelisRedukuota lygtis

ttt uIY222

1

1

1

1

1

1

ttt IuY 121

ttt uYC 21

ttt ICY

tttt uYIY 21

ttt IY 21

ttt

ttt

IYC

uYC 21

C, Y– endogeninis kintamasis

I – egzogeniniai kintamieji

VU EF V.Karpuškienė 12

PVZ. Keinso modelis

2

11 1

22 1

1

21

t

t

u

2

11

22

11

2 t

tu

VU EF V.Karpuškienė 13

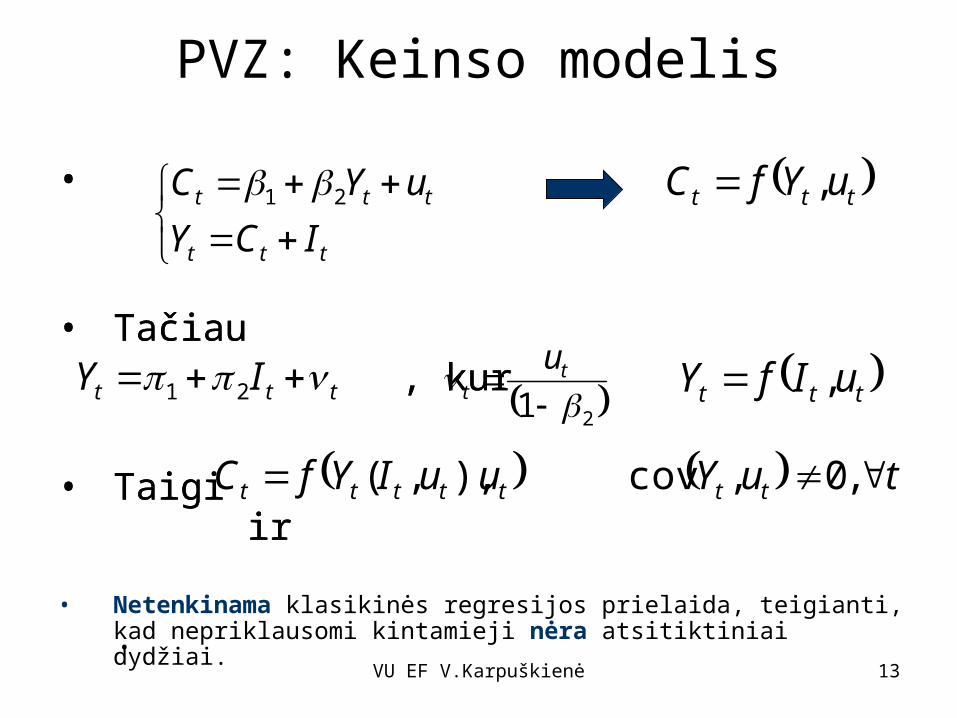

PVZ: Keinso modelis

•

• Tačiau, kur

• Taigi ir

.

ttt uYfC ,

ttt

ttt

ICY

uYC 21

ttt IY 21

•

• Tačiau, kur

• Taigi ir

• Netenkinama klasikinės regresijos prielaida, teigianti, kad nepriklausomi kintamieji nėra atsitiktiniai dydžiai.

ttt uIfY ,

ttttt uuIYfC ),,( tuY tt ,0,cov

21

t

t

u

VU EF V.Karpuškienė 14

2. Lygčių sistemos modelių parametrų įvertinimo problemos

• Modelio lygtys netenkina klasikinių regresijos prielaidų

• Modelio koeficientai gali būti neįvertinami

VU EF V.Karpuškienė 15

Lygčių sistemos parametrų vertinimo problemos

• Netenkinama klasikinio regresinio modelio paklaidų ir nepriklausomų kintamųjų koreliuotumo prielaida t.y., Cov(Xj, u)≠0

• MKM metodu įvertinti parametrai bus paslinkti ir nesuderinti

VU EF V.Karpuškienė 16

Lygčių sistemos parametrų vertinimo problemos

• Koeficientų vertinimo procedūra:– MKM apskaičiuojami redukuotos regresijos

lygties parametrai– Taikant formules iš redukuotų koeficientų

gaunami pradinės lygčių sistemos koeficientai

VU EF V.Karpuškienė 17

Lygčių sistemos modelių parametrų įvertinimo problemos

• Galimi perskaičiavimo iš redukuotų koeficientų į pirminius atvejai:– Neįvertinamumas (underidentification)

• Neįmanoma perskaičiuoti pirminių koeficientų (nėra sprendinių)

– Tikslus įvertinamumas (identification)• Gaunami vieninteliai pirminių koeficientai (vienintelis

sprendinys)

– Pervertinamumas – (overidentification)• Gauname daug pirminių koeficientų variantų (begalybė

sprendinių)

VU EF V.Karpuškienė 18

Lygčių sistemos modelio koeficientų tikslaus įvertinamumo

sąlygos

• Eilės sąlygos – būtinos bet nepakankamos

• Rango sąlygos – būtinos ir pakankamos

VU EF V.Karpuškienė 19

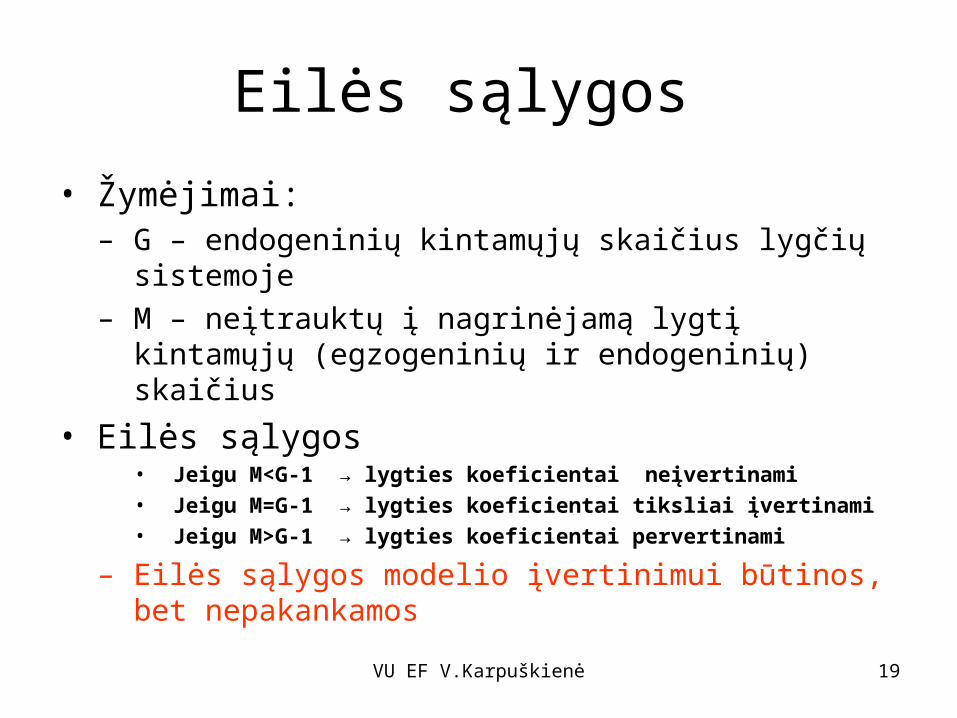

Eilės sąlygos

• Žymėjimai: – G – endogeninių kintamųjų skaičius lygčių

sistemoje– M – neįtrauktų į nagrinėjamą lygtį kintamųjų

(egzogeninių ir endogeninių) skaičius

• Eilės sąlygos• Jeigu M<G-1 → lygties koeficientai neįvertinami• Jeigu M=G-1 → lygties koeficientai tiksliai įvertinami • Jeigu M>G-1 → lygties koeficientai pervertinami

– Eilės sąlygos modelio įvertinimui būtinos, bet nepakankamos

VU EF V.Karpuškienė 20

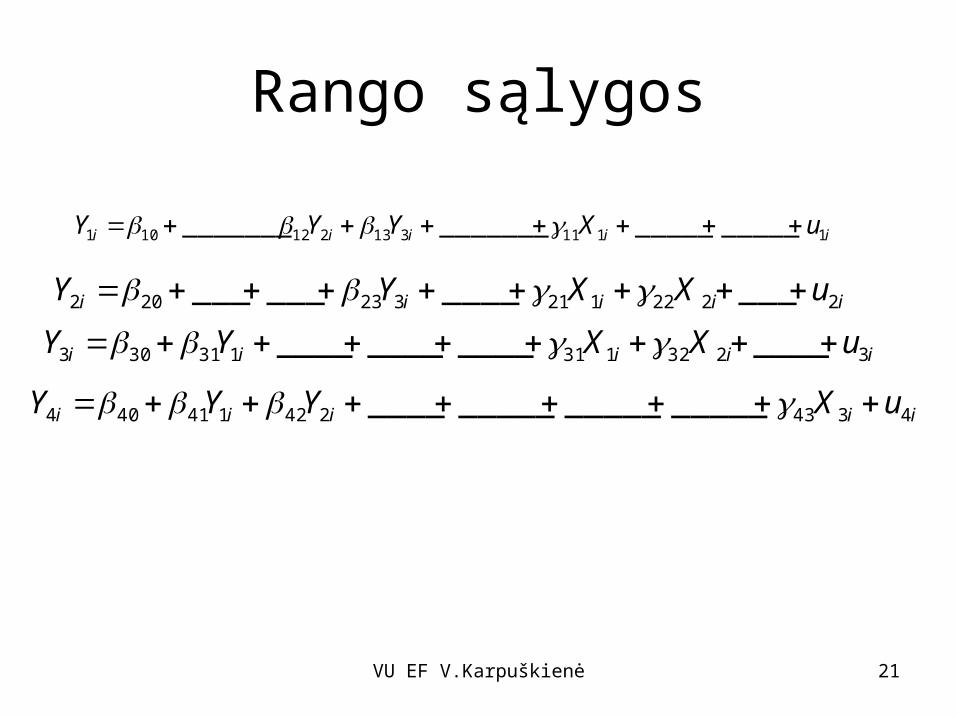

Rango sąlygos

• Procedūra:– Sudaryti lentelę (Koef, 0, 1), kurioje stulpeliai

yra kintamieji, eilutės - sistemos lygtys– Nagrinėjame sistemos kiekvienos lygties

įvertinamumą

VU EF V.Karpuškienė 21

Rango sąlygos

iiiii uXYYY 1111313212101 ________________________

iiiii uXXYY 2222121323202 _____________

iiiii uXXYY 3232131131303 ________________

iiiii uXYYY 4343242141404 ___________________

VU EF V.Karpuškienė 22

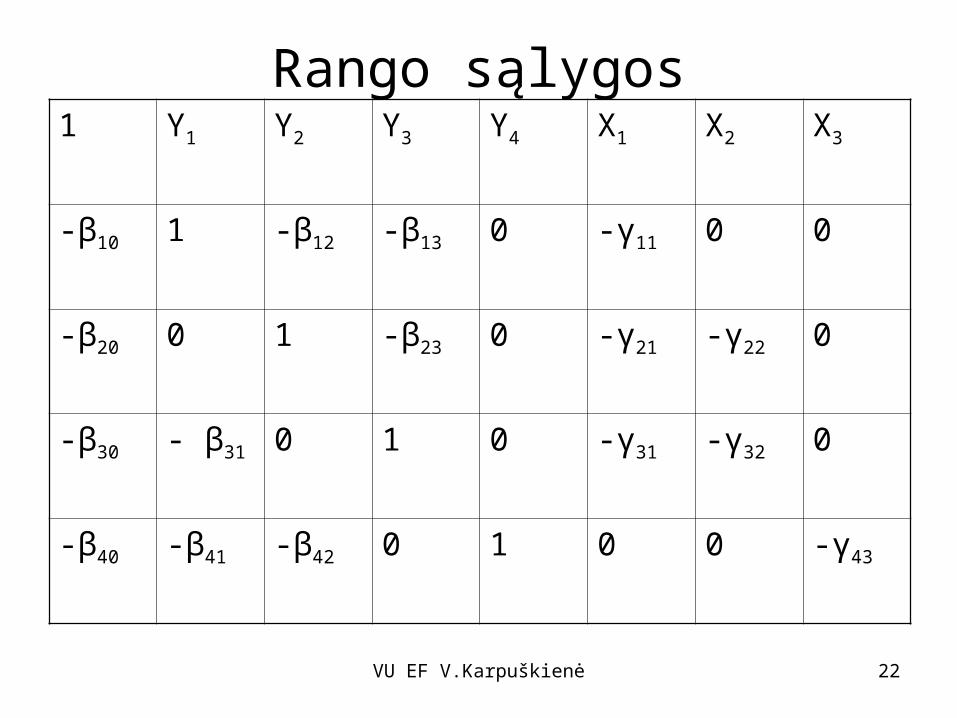

Rango sąlygos1 Y1 Y2 Y3 Y4 X1 X2 X3

-β10 1 -β12 -β13 0 -γ11 0 0

-β20 0 1 -β23 0 -γ21 -γ22 0

-β30 - β31 0 1 0 -γ31 -γ32 0

-β40 -β41 -β42 0 1 0 0 -γ43

VU EF V.Karpuškienė 23

Rango sąlygos

• Procedūra:– Nagrinėjame sistemos kiekvienos lygties

įvertinamumą• pagal eilės sąlygas nustatome neįvertinamas lygtis. Jų

rango sąlygų vėliau nenagrinėjame• sudarome naują lentelę rango sąlygoms nustatyti

– Išbraukiame iš lentelės nagrinėjamą lygtį

– Išbraukiame tuos pradinės lentelės stulpelius, kurių nagrinėjamos lygties kintamieji lygūs 0

• Išvados: jeigu antroje lentelėje iš išbrauktų stulpelių elementų (pažymėti mėlynai) galime sudaryti bent vieną (G-1) matavimo eilės kvadratinę matricą, kurios determinantas būtų nelygus 0, tuomet lygtis yra įvertinama

VU EF V.Karpuškienė 24

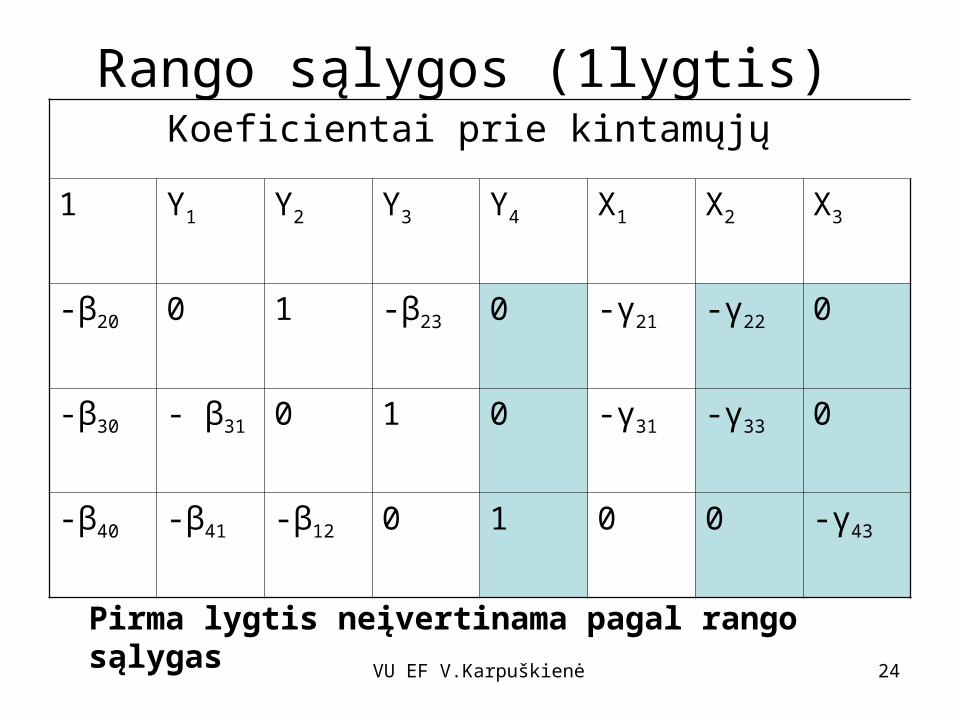

Rango sąlygos (1lygtis) Koeficientai prie kintamųjų

1 Y1 Y2 Y3 Y4 X1 X2 X3

-β20 0 1 -β23 0 -γ21 -γ22 0

-β30 - β31 0 1 0 -γ31 -γ33 0

-β40 -β41 -β12 0 1 0 0 -γ43

Pirma lygtis neįvertinama pagal rango sąlygas

VU EF V.Karpuškienė 25

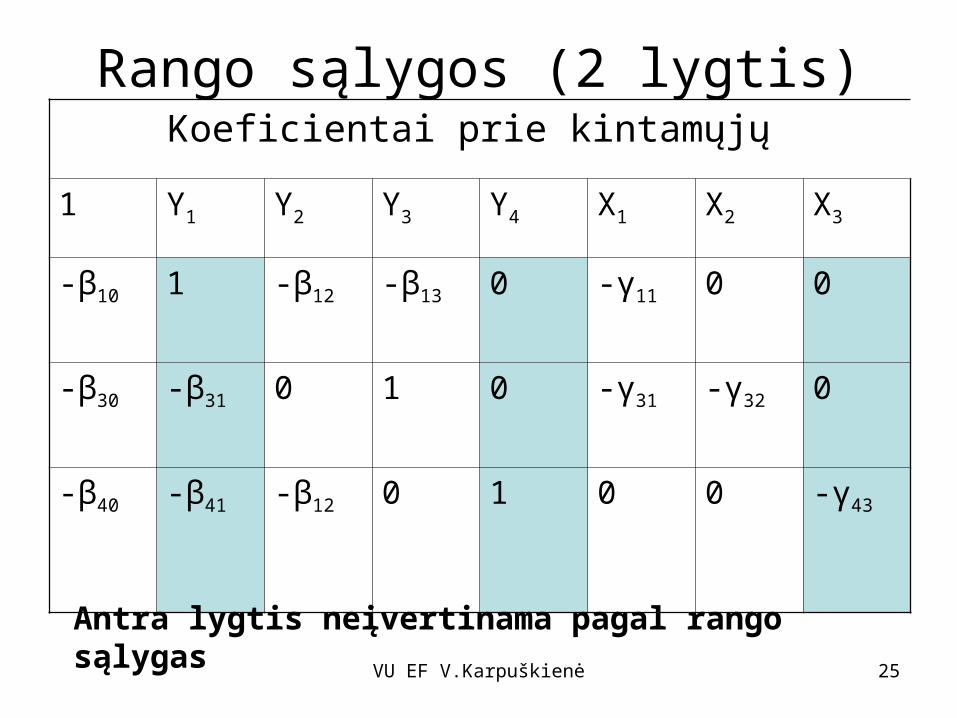

Rango sąlygos (2 lygtis)Koeficientai prie kintamųjų

1 Y1 Y2 Y3 Y4 X1 X2 X3

-β10 1 -β12 -β13 0 -γ11 0 0

-β30 -β31 0 1 0 -γ31 -γ32 0

-β40 -β41 -β12 0 1 0 0 -γ43

Antra lygtis neįvertinama pagal rango sąlygas

VU EF V.Karpuškienė 26

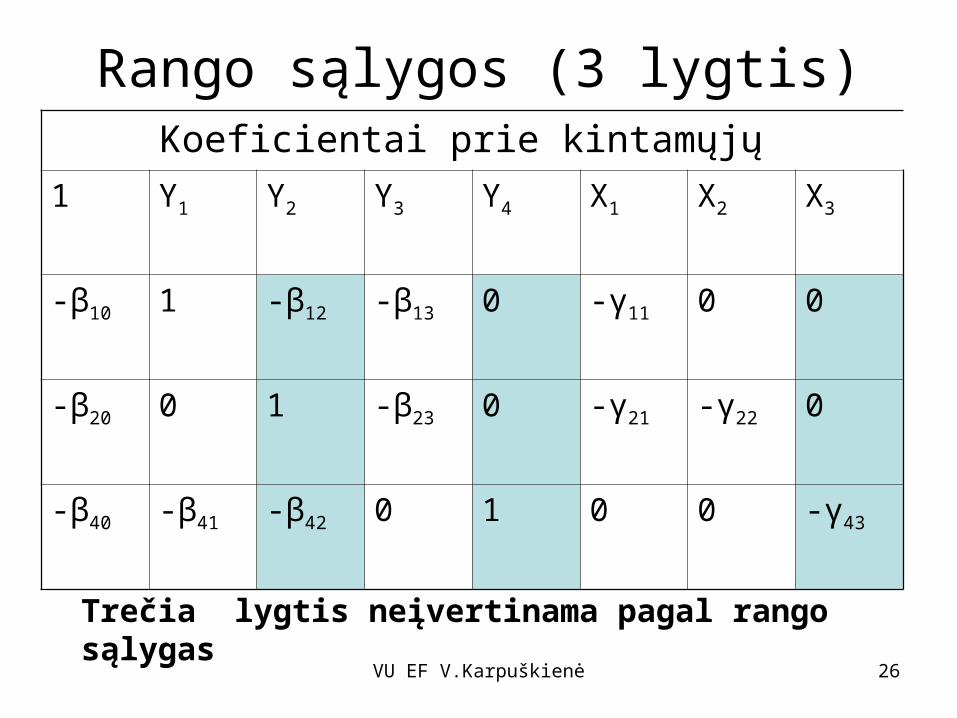

Rango sąlygos (3 lygtis)

Trečia lygtis neįvertinama pagal rango sąlygas

Koeficientai prie kintamųjų 1 Y1 Y2 Y3 Y4 X1 X2 X3

-β10 1 -β12 -β13 0 -γ11 0 0

-β20 0 1 -β23 0 -γ21 -γ22 0

-β40 -β41 -β42 0 1 0 0 -γ43

VU EF V.Karpuškienė 27

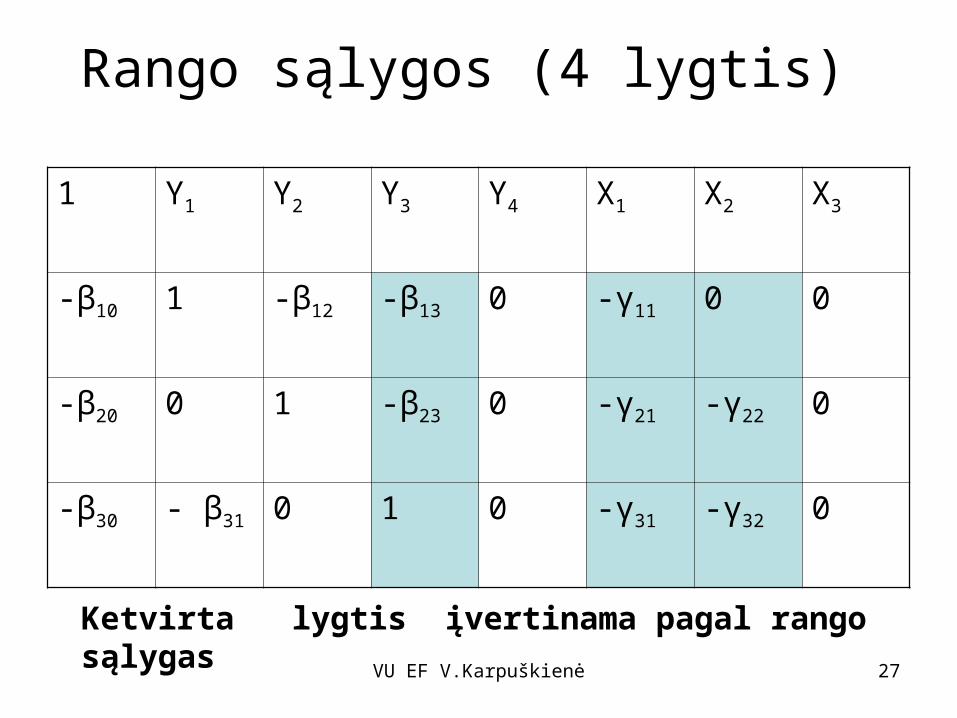

Rango sąlygos (4 lygtis)

Ketvirta lygtis įvertinama pagal rango sąlygas

1 Y1 Y2 Y3 Y4 X1 X2 X3

-β10 1 -β12 -β13 0 -γ11 0 0

-β20 0 1 -β23 0 -γ21 -γ22 0

-β30 - β31 0 1 0 -γ31 -γ32 0

VU EF V.Karpuškienė 28

3. Lygčių sistemos parametrų vertinimo metodai

• Neįvertinamas modelis –lygčių sistemos parametrų apskaičiuoti neįmanoma

• Tiksliai įvertinami modelio parametrai – NMKM (Netiesioginis mažiausių kvadratų metodas ) (ILS- indirect least square)

• Pervertinamas modelis – 2ŽMKM (Dviejų žingsnių mažiausių kvadratų metodas) (TSLS –two stages least square)

VU EF V.Karpuškienė 29

NMKM=ILS metodas

NMKM žingsniai:

1. Surandame lygčių sistemos redukuotą lygtį

2. Apskaičiuojame redukuotos lygties parametrus taikydami MKM

3. Apskaičiuojame pradinius koeficientus naudodamiesi redukuotų koeficientų formulėmis

VU EF V.Karpuškienė 30

2ŽMKM=TSLS metodas

Idėja:

Endogeninius kintamuosius Yj, kurie koreliuoja su lygčių sistemos paklaidomis ui, pakeičiame jų pakaitalais , kurie nekoreliuoja su u i

pakaitalai gaunami apskaičiavus Yj

priklausomybę nuo modelio egzogeninių kintamųjų, vadinamų instrumentais

jY

jY

VU EF V.Karpuškienė 31

2ŽMKM=TSLS metodas Žingsniai:

1. Apskaičiuojame paprastu MKM modelio endogeninių kintamųjų, kurie kartu yra įtakojantys veiksniai, t.y., sutinkami dešinėje modelio lygčių pusėje, priklausomybę nuo egzogeninių ir vėluojančių egzogeninių kintamųjų, jeigu pastarieji yra įtraukti į modelį. Tokios apskaičiuotos endogeninių kintamųjų reikšmės, priklausančios tik nuo egzogeninių kintamųjų, yra vadinamos instrumentais

2. Suskaičiuojame pradinius sistemos lygčių koeficientus paprastu MKM pakeitę endogeninių kintamųjų faktines reikšmes apskaičiuotomis 1 žingsnyje instrumentų reikšmėmis

VU EF V.Karpuškienė 32

PVZ: Keinso modelis2ŽMK metodas

ttt uYC 21

ttt ICY

ttt IY 21

ttt

ttt

ICY

uYC

ˆ

21

C, Y– endogeninis kintamasis

I – egzogeniniai kintamieji

Pirmas žingsnis:

tt IY 21ˆ

Antras žingsnis:

VU EF V.Karpuškienė 33

2ŽMKM=TSLS metodas

• Praktinės įžvalgos:– MKM ir 2ŽMK metodu apskaičiuotos lygties

paklaidos skiriasi, todėl ir R2 yra skirtingi

– Kuo stipresnė instrumentinių kintamųjų priklausomybė nuo egzogeninių kintamųjų, tuo MKM ir 2ŽKM regresijų paklaidos ir R2 yra panašesni

– R2 paprastai yra didesnis tuomet, kai turime daugiau egzogeninių kintamųjų

Du svarbūs klausimai

1. Kurie kintamieji yra egzogeniniai, o kurie endogeniniai?

2. Kada lygčių sistemos modelio parametrus skaičiuoti MKM, o kada 2ŽMKM (2TLS)?

VU EF V.Karpuškienė 34

1 klausimo atsakymas

• Nusprendžia analitikas

• Hausman kintamųjų egzogeniškumo nustatymo testas

VU EF V.Karpuškienė 35

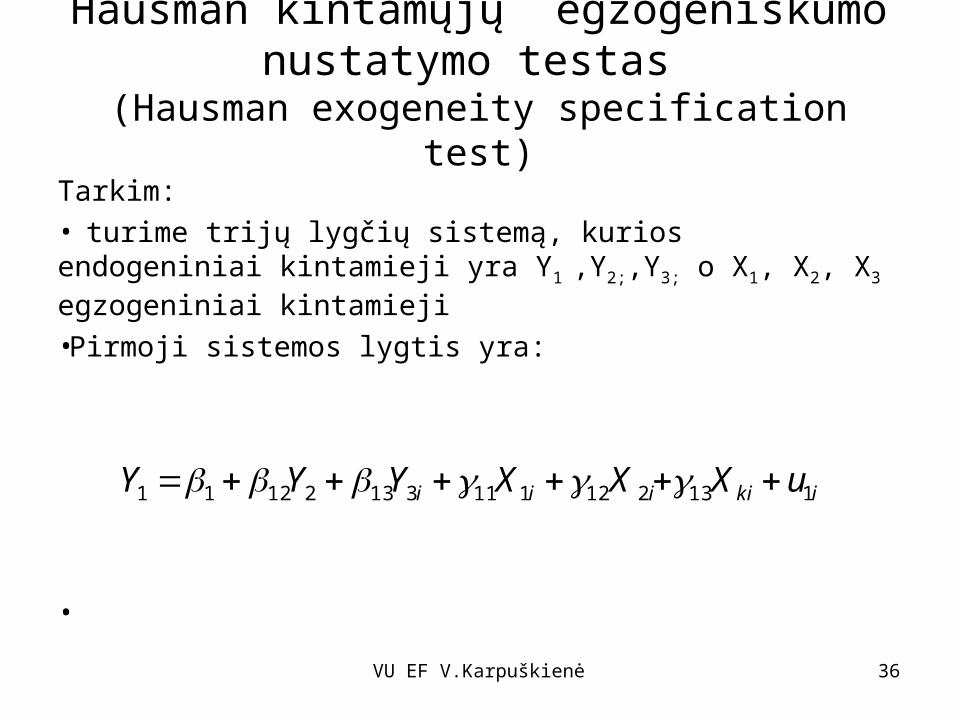

Hausman kintamųjų egzogeniškumo nustatymo testas

(Hausman exogeneity specification test)

Tarkim:• turime trijų lygčių sistemą, kurios endogeniniai kintamieji yra Y1 ,Y2;,Y3; o X1, X2, X3 egzogeniniai kintamieji

•Pirmoji sistemos lygtis yra:

•

VU EF V.Karpuškienė 36

ikiiii uXXXYYY 11321211131321211

Hausman kintamųjų egzogeniškumo nustatymo testas

(Hausman exogeneity specification test)

• Suskaičiuojame tris papildomas lygtis:– Dvi lygtis instrumentiniams kintamiesiems įvertinti (tik nuo

egzogeninių)

– Papildoma Hausman testo lygtis su instrumentais

• VU EF V.Karpuškienė 37

iuYYXXXYYY 1332231321211131321211ˆˆ

33221102 XXXY

33221112 '''ˆ XXXY

Hausman kintamųjų egzogeniškumo nustatymo testas

(Hausman exogeneity specification test)

• H0 (Y2;,Y3 egzogeniniai kintamieji)

• H1 bent vienas (Y2;,Y3 kintamieji/bent vienas endogeniniai )

• Testas su ∝ reikšmingumo lymeniu– Jeigu Fapskaičiuota>F (m;n-k,∝) atmetam H0

• Išvada: Y2;,Y3 yra endogeniniai

– Fapskaičiuota<F (m;n-k,∝) atmesti H0 negalime

• Išvada: Y2;,Y3 egzogeniniai

• VU EF V.Karpuškienė 38

021 0j

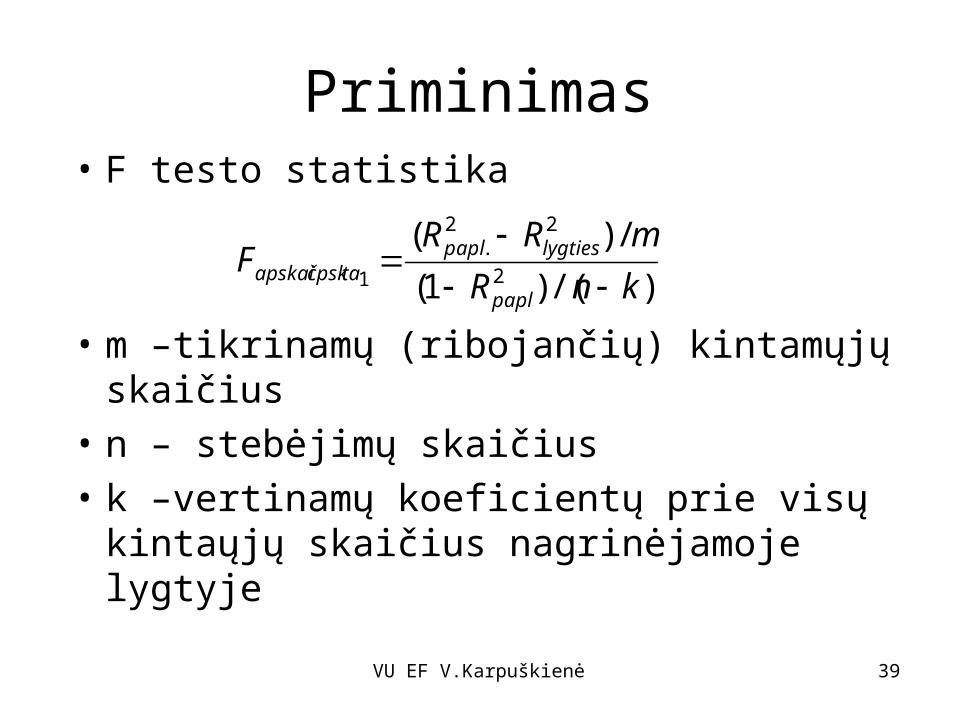

Priminimas• F testo statistika

• m –tikrinamų (ribojančių) kintamųjų skaičius

• n – stebėjimų skaičius

• k –vertinamų koeficientų prie visų kintaųjų skaičius nagrinėjamoje lygtyje

VU EF V.Karpuškienė 39

)/()1(

/)(2

22.

1 knR

mRRF

papl

lygtiespapltaapskaičpsk

Antras svarbus klausimas2. Kada lygčių sistemos modelio parametrus skaičiuoti MKM, o kada 2ŽMKM (2TLS)

Atsakymas:

Lygties dešinėje pusėje tarp įtakojančių kintamųjų turime endogeninius kintamuosius

VU EF V.Karpuškienė 40