les intÉrÊts notionnels - langelet.info · remerciements je tiens à remercier tous les...

TRANSCRIPT

Enseignement de Promotion et de Formation Continue De l’Université Libre de Bruxelles et de la Chambrede Commerce et de l’Industrie de Bruxelles

LES INTÉRÊTS NOTIONNELS

Mémoire présenté par Bravo Cindy en vue de l’obtention du graduat en comptabilité

Année académique 2008-2009

Remerciements

Je tiens à remercier tous les professeurs de l’EPFC pour l’enseignement qu’ils m’ont dispensé au cours de mes trois années d’études. Je leur suis reconnaissante de m’avoir transmis leur engouement pour la comptabilité ainsi que les connaissances nécessaires pour évoluer dans ce métier.

TABLE DES MATIERES

ANNEXES……………………………………………………………………….. . . 2

INTRODUCTION ................................................................................................... 3

PARTIE I : LA DEDUCTION DU CAPITAL A RISQUE ...................................... 4

I.1. En quoi consistent les intérêts notionnels ? ........................................................ 4

I.2. Les différents objectifs de cette mesure .............................................................. 5

I.3. Les sociétés concernées par cette mesure ........................................................... 5

I.4. Les sociétés exclues de cette mesure ................................................................ 7

I.5. Les PME et la réserve d’investissement ........................................................... 8

PARTIE II : APPLICATION DE LA MESURE ...................................................... 9

II.1. Base de calcul .................................................................................................... 9

II.1.1. Les capitaux propres ................................................................................... 10

II.1.2. Les capitaux propres corrigés ...................................................................... 11

II.1.3. Correction anti-abus .................................................................................... 15

II.1.3.1. La valeur comptable nette des actifs corporels dont les frais sont déraisonnables ........................................................................................ 15

II.1.3.2. La valeur comptable nette des éléments détenus à titre de placement (actifs non productifs) ........................................................... 16

II.1.3.3. Les sociétés-villas ................................................................................... 16

II.2. Variation des capitaux propres durant la période imposable .......................... 17

II.3. Taux de la déduction ..................................................................................... 19

II.4. Méthode de calcul de la déduction ................................................................. 20

II.4.1. Principe général ........................................................................................... 20

1

II.4.2. Ordre de la déduction et report .................................................................... 20

II.5. Refus du report et exclusion de la déduction ................................................. 23

II.5.1. Refus du report ............................................................................................ 23

II.5.2. Exclusion ..................................................................................................... 23

II.6. Les mesures compensatoires .......................................................................... 24

II.7. Exemple .......................................................................................................... 25

PARTIE III : LA CONTROVERSE ....................................................................... 28

CONCLUSION ...................................................................................................... 31

Au début, l’élaboration de mon mémoire s’apparentait à l’escalade du mont Everest, les intérêts notionnels prenant la forme d’une montagne abrupte et hostile. ................................................................................................................................ 31

Au fil de mon ascension et de mes recherches concernant ce thème, chaque point examiné m’a permis d’étoffer mes connaissances et d’atteindre ainsi un refuge réconfortant, me permettant d’appréhender le point suivant plus sereinement. ...... 31

BIBLIOGRAPHIE .................................................................................................. 32

ANNEXES………………………………………………………………………..

2

INTRODUCTION

Lorsque j’ai été amenée à choisir le sujet de mon mémoire, j’ai immédiatement pensé aux intérêts notionnels, également appelés « déduction pour capital à risque », en raison du caractère innovant de cette mesure et de mon intérêt pour la fiscalité. Je désirais découvrir et développer ce thème, dont j’ignorais totalement les tenants et les aboutissants.

Le lecteur aura l’occasion, dans un premier temps, de découvrir à qui s’adresse la déduction pour capital à risque. Il sera ensuite question d’expliquer de quelle manière cette mesure s’applique. Enfin, ce sujet étant au cœur de l’actualité, j’ai souhaité mettre l’accent sur la controverse suscité par les intérêts notionnels au sein du monde politique et économique.

3

PARTIE I : LA DEDUCTION DU CAPITAL A RISQUE

I.1. En quoi consistent les intérêts notionnels ?

Avant l’entrée en vigueur de cette nouvelle mesure fiscale, les sociétés qui se finançaient par le biais de capitaux empruntés pouvaient déduire les charges d’intérêts y afférents de leur base imposable. A contrario, les sociétés qui se finançaient au moyen de fonds propres ne bénéficiaient d’aucun avantage fiscal.

Constatant cette disparité, il était essentiel de trouver un moyen de juguler l’endettement et de promouvoir une structure financière plus favorable qui encouragerait l’autofinancement et permettrait ainsi de diminuer les faillites en augmentant la solvabilité des entreprises.

Dès lors, le 22 juin 2005, la loi1 sur « la déduction pour capital à risque » a été votée et publiée au Moniteur belge le 30 juin 2005.

Elle a été mise en application en date du 1er janvier 2006 (exercice d’imposition 2007). En outre, elle s’accompagne de la réduction à 0% du droit d’apport, effective à partir du 1er janvier 2006. Seul l’enregistrement de l’acte sur l’apport en capital sera soumis au droit fixe général de 25€. Cette disposition est cohérente puisqu’elle incitera d’autant plus les entreprises à améliorer leur capitalisation.

Le principe général de cette mesure est de déduire un intérêt fictif2 de la base imposable de la société calculé sur les capitaux propres « corrigés3 » de la période imposable précédente.

Le taux dont il faut tenir compte afin de calculer cet intérêt correspond au taux d’intérêt des obligations linéaires à long terme sans risque émises par l’Etat belge (OLO 10 ans).

Le montant obtenu en calculant cet intérêt fictif appelé à être déduit de la base imposable équivaut au rendement qu’aurait pu rapporter ces mêmes fonds s’ils avaient été placés. Il s’agit donc bien d’une rentabilité fictive des capitaux propres.

1 Cette loi introduit dans le Code des Impôts sur les Revenus (CIR) les nouveaux articles 205 bis à 205 novies, sous le titre relatif à l’impôt des sociétés. Cette loi a été complétée par un arrêté royal du 17 septembre 2005 (MB du 3 octobre 2005).

2 C’est-à-dire un intérêt qui n’est pas comptabilisé en charge, car il s’agit « d’une déduction extracomptable ».

3 Nous verrons plus loin que certaines corrections devront être apportées aux capitaux propres afin de déterminer la base de calcul de la déduction pour capital à risque.

4

Remarque :

Au début de l’instauration de la déduction pour capital à risque, il était obligatoire de constituer une réserve indisponible4. Cette obligation a été supprimée par l’art. 115 de la loi du 23 décembre 2005 relative au pacte de solidarité entre les générations, qui a été publié au Moniteur belge du 30 décembre 2005.

I.2. Les différents objectifs de cette mesure

Diminuer le taux effectif de l’impôt des sociétés (ISOC) tout en maintenant le taux nominal (33,99%). Cette diminution permet à la Belgique d’atteindre la moyenne européenne.

Le taux d’imposition (à l’ISOC), compte tenu des multiples déductions, est ramené en moyenne à 26%.

Stimuler le renforcement des fonds propres principalement pour les PME.

Attirer les investisseurs étrangers en Belgique.

Trouver une solution pour les centres de coordination. En effet, ces centres bénéficient déjà d’un régime de faveur (arrêté royal n°187 du 30 décembre 1982) arrivant à échéance en 2010.

I.3. Les sociétés concernées par cette mesure

• Les sociétés belges soumises à l’impôt des sociétés peuvent bénéficier de la déduction pour capital à risque ;

« Cela concerne donc les établissements, sociétés, associations qui ont la personnalité juridique, qui se livrent à une exploitation ou à des opérations de caractère lucratif et qui ont en Belgique leur siège social, leur principal établissement ou leur siège de direction ou d’administration 5 ».

4 « Condition d’intangibilité : la loi prévoyait un art. 205 sexies CIR qui stipulait que le régime des intérêts notionnels était subordonné à la condition qu’un montant égal à la déduction accordée pour la période imposable, soit porté et maintenu à un compte indisponible distinct du passif et où il ne sert pas de base au calcul de la dotation annuelle de la réserve légale ou des rémunérations ou attributions quelconques, pendant la période imposable et les trois années (civiles) qui la suivent». DEWAEL Y., http://users.skynet.be/yves.dewael/isoc/deduct_cap_risq.htm

5 COLMANT B., MINNE P., VANWELKENHUYZEN T., « Les intérêts notionnels ; Aspects juridiques, fiscaux et financiers de la déduction pour capital à risque », Ed. De Boeck & Larcier, Bruxelles, 2006,108 p., p.20

5

• Les ASBL, AISBL et les fondations désireuses de profiter de la déduction pour capital à risque devront être soumises à l’impôt des sociétés.

Il s’agit non pas de capitaux propres, mais bien du fonds social tel qu’il ressort du bilan établi par ces contribuables6.

• Les sociétés en nom collectif (SNC) et les sociétés en commandite simple (SCS)7, dont le chiffre d’affaires annuel du dernier exercice n’excède pas 500.000 EUROS hors TVA, ne sont pas dans l’obligation d’établir des comptes annuels et ne tiennent donc qu’une comptabilité simplifiée au lieu d’une comptabilité en partie double.

Néanmoins, si elles souhaitent profiter de la déduction pour capital à risque, elles devront renoncer à cette dispense.

En effet, un bilan est indispensable puisque le calcul de la déduction s’effectue sur base des capitaux propres.

• Les établissements de crédit et les sociétés d’assurance sont soumis à une réglementation particulière. Toutefois, leurs capitaux propres, tels qu’ils apparaissent à la suite de l’application des règles particulières auxquelles ils sont soumis, serviront de base de calcul à la déduction pour capital à risque.

• Les sociétés étrangères qui possèdent un établissement belge ou des biens immobiliers en Belgique.

Les sociétés étrangères qui établissent des comptes annuels et tiennent des livres comptables conformément à la législation belge peuvent bénéficier de la déduction pour capital à risque pour leur établissement stable soumis à l’impôt des non-résidents sociétés (INR/Soc).

La majorité d’entre elles sont dans l’obligation de tenir des comptes annuels pour leur succursales en Belgique, à l’exception de celles qui « n’ont pas de produits propres liés à la vente de biens ou à la prestation de services à des tiers ou à des biens livrés ou à des services prestés à la société étrangère dont ils relèvent, et dont les charges de fonctionnement sont supportées entièrement par cette dernière8 ».

Celles-ci devront, afin de profiter de la déduction pour capital à risque, tenir volontairement une comptabilité conforme aux règles fixées par le Code des sociétés.

6 Cf. art. 205 ter, § 8 du CIR 927 Visés à l’article 5 de la loi comptable du 17 juillet 1975.8 Cf. Article 92 §2 du Code des sociétés.

6

I.4. Les sociétés exclues de cette mesure

• Les centres de coordination agréés 9 qui continuent à bénéficier (jusque fin 2010 au plus tard) des dispositions prévues par l’arrêté royal n°187 du 30 décembre 1982 relatif à la création de centres de coordination10 .

Ces « QG financiers de multinationales » pratiquent de nombreuses activités financières et de gestion pour leur groupe, tels que la centralisation de travaux comptables, administratifs et d’informatique. En ce qui concerne les activités financières, une de leurs fonctions est de gérer les capitaux du groupe, de les prêter aux filiales à des conditions avantageuses ou encore de les placer.

Comme il est dit plus haut, un des objectifs de la mesure est de trouver une alternative pour les centres de coordination en créant un régime tout aussi avantageux que celui dont ils bénéficient déjà. Il apparaît en effet que leur système fiscal actuel leur permet de ne pratiquement pas payer d’impôt.

En toute logique, considérant que ces centres sont fortement capitalisés, il semblerait que la déduction pour capital à risque, calculée sur les capitaux propres « corrigés », pourrait être tout aussi intéressante.

De plus, ce nouveau régime fiscal permet de maintenir l’activité de ces centres de coordination en Belgique et ainsi d’éviter des délocalisations en sauvegardant les emplois générés par ces derniers.

Enfin, les centres de coordination qui désirent bénéficier de la déduction pour capital à risque devront bien évidemment renoncer au système dont ils profitent actuellement.

Ceux dont l’agrément prend fin avant l’échéance de 2010 bénéficieront automatiquement du régime de la déduction pour capital à risque.

Remarque :

En 2000, la Belgique a été montrée du doigt par la Commission Européenne concernant le régime des centres de coordination. Ce système fiscal constituerait un privilège équivalent à des aides d’Etat qui, de par leur nature, faussent le jeu de la concurrence.

En instaurant les intérêts notionnels, la Belgique reste attractive fiscalement pour ces centres tout en se conformant au droit européen.

9 Pour être agréée comme centre de coordination, la société doit appartenir à un groupe multinational dont le capital consolidé s’élève au moins à 24 millions d’euros et dont le chiffre d’affaires annuel consolidé atteint au moins 240 millions d’euros. Les capitaux propres étrangers doivent s’élever au minimum à 12 millions d’euros ou à 20 p.c. des capitaux propres étrangers consolidés du groupe. Après deux ans, le centre de coordination doit occuper au moins dix travailleurs à temps plein.

10 M.B., 30 décembre 1982.

7

• les sociétés constituées dans une zone de reconversion qui bénéficient encore de l’exonération des dividendes prévues à l’art. 59 de la loi de redressement du 31 juillet 198411 ;

• les sociétés d’investissement à capital variable (SICAV), à capital fixe (SICAF) et en créances (SIC) définies respectivement aux articles 14, 19 et 24 de la loi du 20 juillet 2004 relative à certaines formes de gestion collective de portefeuilles d’investissement, lesquelles ne sont pas soumises à l’I.Soc. sur leurs bénéfices12 ;

• les sociétés coopératives en participation , en application de la loi du 22 mai 2001 relative aux régimes de participation des travailleurs au capital et aux bénéfices des sociétés13 ;

• les sociétés de navigation maritime qui sont soumises à l’impôt conformément aux articles 115 à 121 ou à l’article 124 de la loi-programme du 2 août 200214

(système de la « tonnage tax ») .

En résumé, les sociétés qui bénéficient déjà d’un traitement fiscal dit « de faveur15 », ne peuvent pas profiter de la déduction pour capital à risque.

I.5. Les PME 16 et la réserve d’investissement

En ce qui concerne les PME, elles doivent choisir entre le régime de la déduction pour capital à risque et celui de la réserve d’investissement. Il est évident qu’elles ne peuvent pas cumuler les deux avantages fiscaux.

La conséquence pour les PME qui ont décidé de constituer une réserve d’investissement est qu’elles seront exclues pour l’exercice clôturé, et pour les deux années suivantes, du régime de la déduction pour capital à risque.

Exemple :

Une société qui aurait constitué une réserve d’investissement en 2006, exercice d’imposition 2007, ne pourra profiter de la déduction pour capital à risque qu’à partir de 2010.

11 M.B., 10 août 1984.12 M.B., 9 mars 2005.13 M.B., 9 juin 2001.14 M.B., 29 août 2002.15 Régime fiscal exorbitant de droit commun.16 Petites et moyennes entreprises.

8

Ce délai d’attente ne concerne cependant pas les sociétés qui ont constitué une réserve d’investissement en 2004 ou 2005. Pour les exercices d’imposition antérieurs à 2007, aucun choix n’était possible. En effet, la loi sur les intérêts notionnels n’est d’application qu’à partir de l’exercice d’imposition 2007.

Il est important de signaler, par ailleurs, que pour la réserve d’investissement les PME s’entendent au sens de l’article 215 du CIR 1992, c’est-à-dire les sociétés qui bénéficient de l’application du taux réduit à l’impôt des sociétés (lorsque leur revenu imposable n’excède pas 322.500 €).

Par contre, concernant le sujet qui nous intéresse ici, la déduction pour capital à risque, les PME sont définies au sens de l’article 15, §1 du Code des sociétés : « Les petites sociétés sont les sociétés dotées de la personnalité juridique qui, pour le dernier et l’avant-dernier exercice clôturé, ne dépassent pas plus d’une des limites suivantes :

- nombre de travailleurs occupés, en moyenne annuelle : 50 ;

- chiffre d’affaires annuel, hors taxe sur la valeur ajoutée : 7.300.000 EUROS ;

- total du bilan : 3.650.000 EUROS ;

sauf si le nombre de travailleurs occupés, en moyenne annuelle, dépasse 100 ».

Enfin, la déduction pour capital à risque, contrairement à la réserve d’investissement, est beaucoup plus simple, elle ne dépend pas d’un résultat obtenu à la fin de l’année et ne demande aucun investissement particulier, ce qui peut être un avantage pour les PME.

PARTIE II : APPLICATION DE LA MESURE

II.1. Base de calcul

9

II.1.1. Les capitaux propres

La déduction pour capital à risque est calculée sur les capitaux propres de la société. Pour se faire, il faut prendre en considération le bilan de la période imposable précédente.

Dès lors, la date d’application étant le 1er janvier 2006, la première utilisation de cette mesure se fera pour l’exercice d’imposition 2007.

Les capitaux propres correspondent aux rubriques de I à IV du passif, c’est-à-dire17 :

I. Capital

A. Capital souscrit

B. Capital non appelé (-)

II. Primes d’émission

III. Plus-values de réévaluation

IV. Réserves

A. Réserve légale

B. Réserves indisponibles

1. Pour actions propres

2. Autres

C. Réserves immunisées

D. Réserves disponibles

V. Bénéfice reporté (Perte reportée)

VI. Subsides en capital

En ce qui concerne les ASBL, les AISBL et fondations, soumises à l’impôt des sociétés et qui peuvent donc bénéficier des intérêts notionnels, leur fonds social se présente comme suit :

I. Fonds associatifsII. (…)III. Plus-values de réévaluation

17 La présentation des comptes annuels a été modifiée en avril 2007. Cependant, afin de faciliter la lecture des éléments ci-dessus, j’ai préféré conserver l’ancienne présentation.

10

IV. Fonds affectésV. Résultats reportés (+) (-)VI. Subsides en capital

II.1.2. Les capitaux propres corrigés

Le législateur a prévu des mesures correctives à effectuer au sein des capitaux propres afin d’éviter le cumul d’avantages fiscaux.

Les capitaux propres servant de base au calcul de la déduction devront donc être diminués :

des subsides en capital (compte 15) : provenant de fonds publics et n’engendrant aucun coût financier pour la société ;

de certaines plus-values de réévaluation (cela concerne celles qui sont exonérées) : les capitaux propres devront être diminués des plus-values de réévaluation exprimées mais non réalisées. Celles-ci sont établies au compte 12 du passif mais peuvent néanmoins être incorporées au compte 10 « capital ». Dans les deux cas, elles subissent la condition d’intangibilité18 et sont dès lors exonérées si cette exigence est respectée.

Pour cette raison, afin d’éviter une double déduction, les plus-values de réévaluation exonérées ne font pas partie de la base de calcul des intérêts notionnels.

Par contre, les plus-values incluses dans la valeur comptable nette19, portant sur des éléments de l’actif qui ont déjà été exclus à un autre titre20 de la base de la déduction pour capital à risque, ne subiront pas une double exclusion.

Les plus-values de réévaluation portant sur des actions ou parts détenues à titre d’immobilisations financières n’étant pas comprises dans la valeur fiscale nette21, devront, quant à elles, être déduites.

18 Intangibilité : porté et maintenu à un ou plusieurs comptes distincts du passif et ne doit pas intervenir dans la base de calcul de la dotation annuelle de la réserve légale ou des rémunérations ou attributions quelconques. Art. 190 du C.I.R. 1992.

19 « Valeur pour laquelle un élément d’actif apparaît dans la comptabilité et est, dès lors, porté au bilan. Elle correspond : - soit à la valeur d’acquisition dudit élément ;

- soit à sa valeur d’acquisition : - augmentée des plus-values actées et/ou- diminuée des amortissements ou réductions de valeur actés ».

ANTOINE J. et CORNIL J-P, « Lexique thématique de la comptabilité », Ed. De Boeck, 200220 « Actif d’un établissement stable étranger, immeubles imposables à l’étranger ou éléments visés par

une mesure anti-abus. » BOERAVE Ch., DEWAEL Y., ROSOUX R., « Les intérêts notionnels », Ed. Edipro, Liège, 2006, 186 p., p 61.

21 Pour la valeur fiscale nette, « il est tenu compte d’une dépréciation comptabilisée et réelle correspondante à une réduction de valeur, qu’elle ait été rejetée fiscalement ou non – et il n’est pas tenu compte d’une plus-value comptabilisée qui a été exonérée ». BOERAVE Ch., DEWAEL Y., ROSOUX R., «Les intérêts notionnels », Ed. Edipro, Liège, 2006, 186 p., p.73.

11

Précisons que les plus-values d’apport de fusion, telles que visées à l’article 211, §1er, al. 1er, 1°, CIR 92, sont également considérées comme des plus-values exprimées mais non réalisées visées à l’article 44, §1er, 1°, CIR 92, et sont donc exclues de la base de calcul de la déduction pour capital à risque22.

des actions et parts propres (compte 50) : il faudra retrancher la valeur fiscale nette 23 à la fin de la période imposable précédente des actions et parts propres. Ceci est logique étant donné que ces actions et parts sont détenues par la société elle-même et n’engendrent donc aucun coût pour celle-ci.

des immobilisations financières consistant en participations et actions et parts (compte 28) : il faudra retrancher la valeur fiscale nette à la fin de la période imposable précédente des immobilisations financières consistant en participations et actions et parts.

Sont concernées par cette exclusion, les entreprises liées (qui détiennent plus de 50% de participations dans une autre société), les entreprises avec lesquelles il existe un lien de participation (qui détiennent entre 10 et 50% de participations dans une autre société), ainsi que les autres immobilisations financières (détention de moins de 10%) qui ne sont pas constitutives d’une participation, mais qui contribuent néanmoins à l’activité de la société en vue de créer un lien durable avec celle-ci. Ces dernières n’ont cependant pas une influence sur la gestion de la société.

Cette exclusion est justifiée par le risque d’une déduction en cascade. En effet, si une société investit son capital dans une autre société, elles pourraient toutes les deux bénéficier de la déduction alors que le montant du capital n’a été investit qu’une seule fois. Cette déduction en cascade n’est pas à craindre concernant les actions et parts détenues dans des sociétés étrangères puisque celles-ci ne peuvent bénéficier de la déduction pour capital à risque.

Le législateur a voulu faire la distinction entre « les actions et parts » détenues à titre d’immobilisations financières dont les dividendes peuvent bénéficier des revenus définitivement taxés (RDT) si toutes les conditions sont remplies24, et les « actions et parts » comptabilisées sous la rubrique « VIII Placements de trésorerie ».

22 Circulaire AFER N°14/2008.23 On se réfère à la valeur fiscale nette afin d’éviter une double déduction des plus-values de

réévaluation et des réductions de valeur.24 - Une condition de participation minimale (art. 202, § 2, 1° du CIR 92) ;

- une condition de permanence (art. 202, § 2, 2° du CIR 92) ;- une condition de taxation en amont (art. 203 du CIR 92).

12

Cette différenciation est justifiée par le fait que ces « actions et parts » sont par définition détenues à court terme et par conséquent ne bénéficient pas du régime des RDT. Comme les dividendes afférents à ces dernières sont déjà doublement imposés, celles-ci ne seront pas, quant à elles, exclues de la base de calcul pour capital à risque.

Il apparaît étrange que les « autres immobilisations financières » ne respectant pas la condition de participation minimale leur permettant de bénéficier du régime des RDT soient exclues de la base de calcul de la déduction pour capital à risque alors que les « actions et parts » détenues à titre de placements de trésorerie ne le soient pas. Dans ce cas, l’exclusion des « autres immobilisations financières » constituerait pour elles une double pénalité.

Remarque :

Compte tenu du fait qu’il faut retrancher la valeur fiscale nette des participations de la base de calcul pour la déduction pour capital à risque, les sociétés holdings bénéficieront peu de cette mesure puisque leur actif est principalement composé de participations.

Parallèlement, ces sociétés ont des revenus essentiellement constitués de dividendes bénéficiant des RDT ou de plus-values exonérées et possèdent donc souvent une base imposable très faible.

des actions et parts émises par des sociétés d’investissement (SICAV, …) : il y a lieu de soustraire la valeur fiscale nette à la fin de la période imposable précédente des actions et parts émises par des sociétés d’investissement lorsque les revenus de celles-ci bénéficient des RDT. Dans ce cas, le lien est clairement établi entre l’exclusion de la base de calcul de la déduction et le bénéfice du régime des RDT.

de l’actif net des établissements stables 25 à l’étranger : il faudra également retrancher « les capitaux propres » des établissements stables à l’étranger de sociétés belges dont les revenus sont exonérés d’impôt en Belgique en application d’une convention préventive de la double imposition26.

25 Il doit s’agir d’un siège de direction, d’une succursale, d’une fabrique, d’une usine, d’un atelier, d’une agence, d’un magasin, d’un bureau, d’un laboratoire, d’un comptoir d’achat ou de vente, d’un dépôt ou de toute autre installation fixe, à l’exclusion d’un chantier de travaux = une réunion d’éléments matériels et humains permettant l’exercice de l’activité d’un endroit précis en Belgique. POTIEZ G., syllabus de TVA,

p. 15. 26 Cf. art. 205 ter, § 2 du CIR 92.

13

Il s’agit de prendre en considération l’actif net de l’établissement étranger en raison du fait que le bilan de la société belge ne permet pas de distinguer les capitaux propres affectés à l’établissement étranger de ceux de la société belge.

« L’actif net comptable est égal à la valeur comptable nette des actifs affectés à l’établissement étranger, diminuée des dettes et provisions se rapportant à l’établissement27».

Le montant à déduire des capitaux propres éligibles correspond donc à la différence positive entre, d’une part, la valeur comptable nette des éléments d’actifs de ces établissements, à l’exception des actions ou parts28 et, d’autre part, le total des éléments de passif qui ne font pas partie des capitaux propres de la société et qui sont imputables à ces établissements29.

Etant donné que les revenus des établissements stables à l’étranger de sociétés belges sont exonérés en Belgique en vertu de la CPDI30, il est par conséquent logique que l’actif net de ces établissements ne puisse pas être pris en considération dans la base de calcul de la déduction pour capital à risque.

Cette exclusion vise à empêcher un double avantage fiscal.

de la VCN 31 des immeubles et droits réels sur des immeubles, situés à l’étranger et non affectés à un établissement stable : il convient de retrancher la valeur comptable nette des immeubles et droits réels sur des immeubles situés à l’étranger et non affectés à un établissement stable et qui sont exonérés d’impôt en Belgique en application d’une convention préventive de la double imposition32.

Le montant à déduire correspond à la différence entre la valeur comptable nette des immeubles et les dettes et provisions afférentes à ces biens immobiliers.

Les immeubles affectés à un établissement stable qui ont déjà été déduits (cf. point précédent) ne doivent plus l’être une seconde fois.

La justification de cette exclusion est toujours la même. Cela va de soit que seuls les capitaux qui produisent des revenus imposables en Belgique puissent bénéficier des intérêts notionnels.

27 BOERAVE Ch., DEWAEL Y., ROSOUX R., « Les intérêts notionnels », Ed. Edipro, Liège, 2006, 186 p., p. 76.

28 En effet, ces actions ou parts ayant déjà été déduites plus haut, elles ne le seront pas une seconde fois.29 Cf. art. 205 ter, § 2 du CIR 92.30 Convention préventive de la double imposition.31 Valeur comptable nette.32 Cf. art. 205 ter, § 3 du CIR 92.

14

II.1.3. Correction anti-abus

Afin d’empêcher des sociétés peu scrupuleuses de « gonfler » artificiellement la base de calcul des intérêts notionnels, le législateur a exclu la valeur de certains actifs.

L’article 205 ter, § 4 du CIR 1992, met en évidence trois catégories d’actifs à soustraire des capitaux propres corrigés :

II.1.3.1. La valeur comptable nette des actifs corporels dont les frais sont déraisonnables

Il faudra retrancher des capitaux propres corrigés, « la valeur comptable nette33 des actifs corporels ou d’une partie de ceux-ci, dans la mesure où les frais y afférents dépassent de manière déraisonnable les besoins professionnels34 ».

Cette disposition vise à exclure la « quotité somptuaire35» de certains actifs, y compris ceux ayant un rapport direct avec l’activité professionnelle.

Exemple :

L’exemple le plus significatif et le plus fréquemment mentionné est celui de l’achat d’une voiture de grand luxe dans certaines sociétés.

« La justification de cette exclusion est que le législateur souhaite stimuler la création d’activités et donc d’emplois, et non pas stimuler l’acquisition de biens somptuaires par des sociétés36 ».

L’administration aura la tâche de déterminer, cas par cas, de manière qualitative et quantitative, si les frais dépassent de manière déraisonnable les besoins professionnels.

33 La valeur comptable nette et non la valeur fiscale nette.34 Article 205 ter, § 4, 1° du CIR 92.35 Dépenses somptuaires = dépenses de luxe.36 BOERAVE Ch., DEWAEL Y., ROSOUX R., «Les intérêts notionnels », Ed. Edipro, Liège, 2006, 186 p,

p.80.

15

II.1.3.2. La valeur comptable nette des éléments détenus à titre de placement (actifs non productifs)

De par leur nature, ces éléments ne sont normalement pas destinés à produire un revenu périodique imposable.

Les actifs dont il est question doivent remplir deux conditions cumulatives pour être retranchés de la base de calcul pour capital à risque :

1) La première condition est dite « abstraite »

Elle englobe les actifs qui, de par leur nature, ne sont normalement pas destinés à produire un revenu imposable périodique, par exemple : des bijoux, de l’or, et des œuvres d’art.

C’est la nature de ces actifs que l’on prendra en considération et non pas l’utilité qu’ils pourraient avoir au sein de la société.

Les plus-values ainsi que les revenus exceptionnels ne sont pas considérés comme étant des revenus imposables périodiques37.

2) La deuxième condition est dite « concrète »

Elle concerne les actifs détenus à titre de placement.

Cette disposition parle donc des actifs qui sont détenus de manière passive par la société et qui, par conséquent, ne servent pas à l’exercice de l’activité professionnelle de celle-ci.

II.1.3.3. Les sociétés-villas

Cette mesure exclut de la base de calcul des intérêts notionnels la valeur comptable nette des biens immobiliers ou autres droits réels sur de tels biens dont le dirigeant38, son conjoint ou ses enfants ont un usage privé.

Cette exclusion ne tient pas compte du paiement éventuel d’un loyer dont les personnes visées se seraient acquittées.

Il semblerait que cette disposition vise à éviter un double avantage fiscal pour certains dirigeants d’entreprise. En effet, certains d’entre eux bénéficient déjà de l’évaluation forfaitaire de l’ATN39 consistant en la mise à disposition gratuite ou à loyer réduit d’immeubles appartenant à la société qu’ils dirigent.

37 Tel que la location occasionnelle d’un bien.38 Sont seuls concernés les dirigeants d’entreprise de la première catégorie, soit les personnes physiques qui

exercent un mandat d’administrateur, de gérant, de liquidateur ou des fonctions analogues, ainsi que leur famille proche. « Comptabilité et fiscalité pratiques », N°10, décembre 2005.

39 Avantage de toute nature.

16

L’usage de cette mesure a révélé un certain flou concernant la manière de procéder pour déterminer la partie de l’immeuble utilisée à des fins privées et celle destinée à l’activité professionnelle de la société.

Cette difficulté a fait l’objet d’une question parlementaire (N°13560)40. Elle a été posée par Monsieur Bart Tommelein à Monsieur Didier Reynders, Vice-Premier Ministre et Ministre des Finances :

« M. Bart Tommelein : Lorsqu’un bien immobilier est utilisé partiellement à des fins privées et professionnelles, la déduction des intérêts notionnels doit-elle être rejetée pour l’ensemble du bien ou seulement au prorata de la partie à usage professionnel ?

M. Didier Reynders, Ministre : Si la partie du bien immobilier utilisée à des fins professionnelles est mentionnée clairement et distinctement dans le bilan et les comptes annuels et si son usage n’a pas été cédé à l’une des personnes mentionnées à l’article 205 ter du CIR 92, la déduction pour capital à risque peut s’appliquer à la valeur comptable nette de la partie utilisée à des fins professionnelles.

Si la partie utilisée à des fins professionnelles n’a pas été comptabilisée séparément lors de son acquisition, une telle écriture reste possible sur la base de données concrètes permettant de déterminer la valeur comptable des parties à usage professionnel et privé. »

Remarque :

Concernant les trois mesures anti-abus mentionnées ci-dessus, il appartiendra à l’administration fiscale de prouver le non-respect de ces dispositions.

II.2. Variation des capitaux propres durant la période imposable

La base de calcul de la déduction pour capital à risque correspond au montant des capitaux propres « corrigés » de la société apparaissant au bilan de la période imposable précédente.

Cependant, la loi prévoit également qu’il faut tenir compte des variations41, afin de concorder à la réalité comptable de la société que subissent les capitaux propres au cours de la période imposable pour laquelle celle-ci demande la déduction.

40 Circulaire AFER N°14/2008.41 Ces variations concernent essentiellement les augmentations ou réductions de capital, cessions et

acquisitions d’immobilisations financières ou d’immeubles étrangers, etc.

17

Cette disposition a pour but d’empêcher les entreprises d’augmenter fictivement leurs capitaux propres et d’avoir ainsi une base de calcul plus importante pour la déduction.

« Le capital à risque42 à prendre en considération est, selon le cas, augmenté ou diminué du montant de ces variations, calculé en moyenne pondérée et en considérant que les variations ont eu lieu le premier jour du mois civil qui suit celui de leur survenance43 ».

Afin d’obtenir la moyenne pondérée (positive ou négative selon le cas) de la variation, chaque mouvement doit être multiplié par le nombre de mois civils restant à courir et divisé par le nombre total de mois civils de la période imposable.

Ce calcul peut être schématisé de la manière suivante :

Chaque mouvement de l’année Le nombre de mois civils restant à courir

Nombre total de mois civils de la période imposable

Il s’agit de ne retenir que les variations au débit et au crédit des comptes de bilan bien identifiés44 et non pas des comptes de résultats. En effet, les variations résultant des écritures d’amortissements ou de réductions de valeur, qui sont des écritures de fin d’exercice, n’ont pas de contrepartie dans les capitaux propres avant que le bilan ne soit établi.

En ce qui concerne les établissements étrangers de sociétés belges dont les revenus sont exonérés en vertu de CPDI45, il faut tenir compte des seules variations de l’actif net qui sont la conséquence de transferts d’éléments d’actif et de passif, visés à l’article 205 ter, §2 du CIR 9246, qui ont lieu entre l’établissement étranger et le siège principal. Par conséquent, le capital à risque sera augmenté ou diminué, selon le cas, du montant de ces variations, calculées en moyenne pondérée et en considérant que les variations ont eu lieu le premier jour du mois civil qui suit celui de leur survenance47.

42 Cette notion n’est pas définie dans cet article mais il est évident que le législateur vise ici les capitaux propres de la société.

43 Cf. l’article 205ter, § 6 du CIR 1992.44 Les capitaux propres, actions et parts, actifs et passifs relatifs à des immeubles étrangers, actifs visés

par les mesures anti-abus.45 Conventions préventives de double imposition.46 C’est-à-dire les éléments d’actif des établissements étrangers, à l’exception des actions ou parts

propres, des immobilisations financières et des SICAV RDT et les éléments de passif qui ne font pas partie des capitaux propres de la société et qui sont imputables à ces établissements.

47 Cf. art. 73 4quinquies AR/CIR 92.

18

II.3. Taux de la déduction

Afin d’obtenir le montant de la déduction pour capital à risque, les capitaux propres « corrigés » doivent être multipliés par « la moyenne des indices de référence J c’est-à-dire des obligations linéaires à long terme de l’Etat belge 10 ans (OLO) de la pénultième année précédant celle dont le millésime désigne l’exercice d’imposition48». Ces indices de référence J sont publiés mensuellement par le Fonds des rentes.

Pour l’exercice d’imposition 2008 :

Période Indice JJanvier 2006 3,365Février 2006 3,435Mars 2006 3,557Avril 2006 3,775Mai 2006 4,003Juin 2006 3,998Juillet 2006 4,036Août 2006 3,988Septembre 2006 3,865Octobre 2006 3,772Novembre 2006 3,840Décembre 2006 3,742

Etant donné que la moyenne des indices pour l’année 2006 est égale à 3,781, le taux à appliquer sera donc de 3,781% pour l’exercice d’imposition 2008.

Pour l’exercice d’imposition 2009, il faudra donc se référer à la moyenne des indices J de l’année 2007 et ainsi de suite.

La variation de ce taux a cependant deux limites :

1) « Pour chaque exercice d’imposition ultérieur à l’exercice d’imposition 2007, le taux calculé ne pourra pas s’écarter de plus d’un point (1%) du taux appliqué au cours de l’exercice d’imposition précédent49 ».

48 Article 205 quater, §3 du CIR 1992.49 Cf. l’article 205 quater, § 3, al. 2 du CIR 1992.

19

2) « Le taux de la déduction des intérêts notionnels ne pourra jamais être supérieur à 6,5 %50 ».

Le but de ce dernier point vise à limiter l’impact d’une inflation importante dans la zone EURO.

Le Roi peut toutefois, sans pour autant dépasser le taux OLO de référence, modifier ces limitations.

! En ce qui concerne les PME, elles bénéficieront d’une majoration de 0,5% du taux de référence. Dès lors, pour l’exercice d’imposition 2008, ce taux est égal à 4,281%. Cet avantage contribue à inciter ces petites entreprises à s’autofinancer, toujours dans l’optique d’améliorer leur solvabilité.

II.4. Méthode de calcul de la déduction

II.4.1. Principe général

Lorsque le montant des capitaux propres est établi et que le taux de la déduction est fixé, il suffit de les multiplier l’un par l’autre pour obtenir le montant de la déduction pour capital à risque.

Néanmoins, deux cas de figure peuvent se présenter :

Soit, c’est la première période imposable d’une société,seront alors pris en considération les capitaux propres établis au moment de sa création. Ceux-ci seront, bien sûr, corrigés comme prévu ci-dessus.

Soit, la période imposable est d’une durée supérieure ou inférieure à 12 mois,« le taux des intérêts notionnels doit être multiplié par une fraction dont le numérateur équivaut au nombre de jours total de la période imposable et le dénominateur est égal à 36551 ».

II.4.2. Ordre de la déduction et report

La déduction des intérêts notionnels s’effectue de manière extracomptable et s’opère donc au niveau de la déclaration fiscale (cadre IV. 5.e) ) de la société qui en fait la demande. Le formulaire 275 C, destiné à déterminer le montant de la déduction pour capital à risque, devra être joint à la déclaration.

50 Cf. l’article 205 quater, § 5 du CIR 1992.51 Cf. l’article 734sexies, § 2 de l’A.R. du CIR 1992.

20

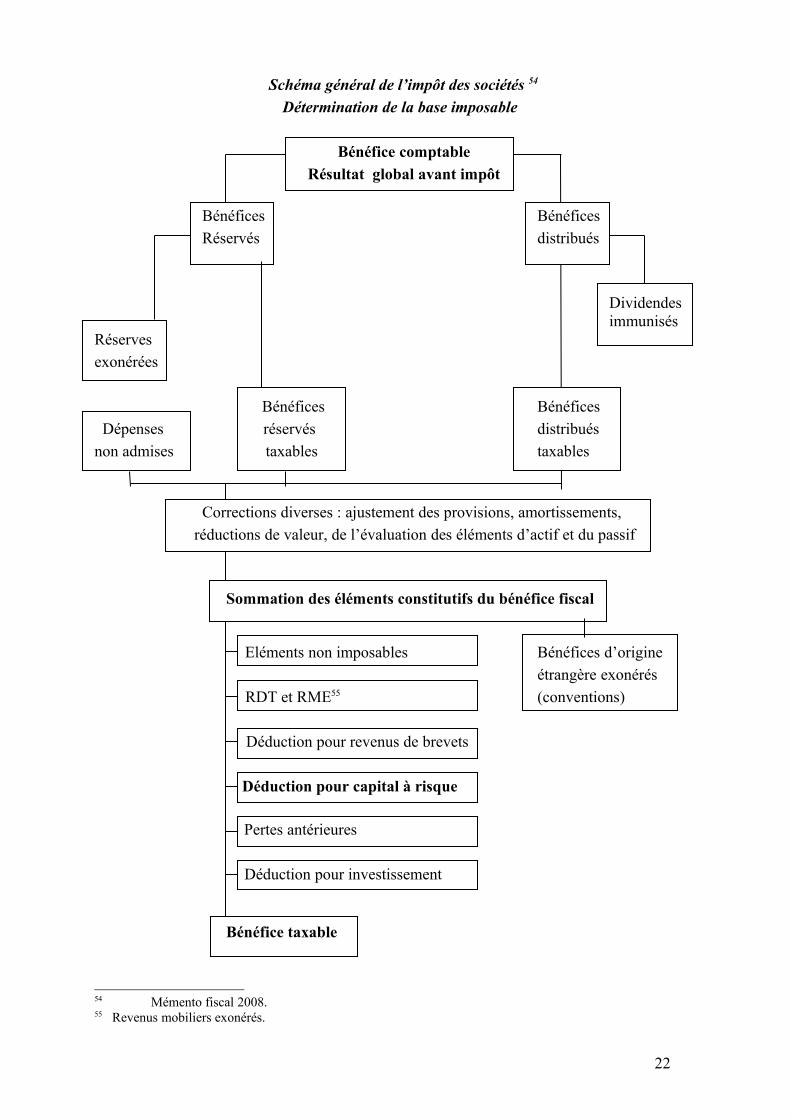

En se référant au schéma de la page 22, il apparaît que la déduction pour capital à risque est la sixième opération à effectuer. Elle s’insère en effet entre la déduction pour revenus de brevets et les pertes antérieures.

La place de la déduction pour capital à risque dans la hiérarchie des opérations à effectuer est tout à fait logique. En effet, s’il n’y a pas suffisamment de bénéfices pour appliquer la déduction pour revenus de brevets, celle-ci sera définitivement perdue. La déduction pour capital à risque, quant à elle, peut bénéficier d’un report en cas d’insuffisance de bénéfices. Ensuite vient la déduction pour investissement qui, elle, pourra être reportée indéfiniment en cas de perte si certaines conditions sont respectées.

« En cas d’absence ou d’insuffisance de bénéfices d’une période imposable pour laquelle la déduction pour capital à risque peut être déduite, l’exonération non accordée pour cette période imposable est reportée successivement sur les bénéfices des sept années52 suivantes53 ».

Ce report de sept ans sera majoré du nombre de périodes de supension pour les PME qui font application du droit d’option entre la réserve d’investissement et la déduction pour capital à risque, prévu à l’article 205 novies du CIR 92.

52 Nous parlons ici d’années civiles et non de périodes imposables, ce qui paraît incohérent compte tenu du fait que la mesure de la déduction pour capital à risque se réfère exclusivement aux périodes imposables.

53 Cf. art. 205 quinquies. du CIR 92.

21

Schéma général de l’impôt des sociétés 54

Détermination de la base imposable

Bénéfice comptableRésultat global avant impôt

Bénéfices BénéficesRéservés distribués

Dividendes immunisés

Réservesexonérées Bénéfices Bénéfices Dépenses réservés distribuésnon admises taxables taxables

Corrections diverses : ajustement des provisions, amortissements, réductions de valeur, de l’évaluation des éléments d’actif et du passif

Sommation des éléments constitutifs du bénéfice fiscal

Eléments non imposables Bénéfices d’origineétrangère exonérés

RDT et RME55 (conventions)

Déduction pour revenus de brevets

Déduction pour capital à risque

Pertes antérieures

Déduction pour investissement

Bénéfice taxable

54 Mémento fiscal 2008.55 Revenus mobiliers exonérés.

22

II.5. Refus du report et exclusion de la déduction

II.5.1. Refus du report

Dans le cas de prise ou de changement de contrôle de la société, il y aura un refus du report de la déduction sauf si ce changement répond à « des besoins légitimes de caractère économique ou financier ».

Cette notion n’est pas clairement définie par le CIR. Néanmoins, pour l’expliquer, voici un exemple de ce qui peut être qualifié de besoins légitimes de caractère économique ou financier : « Une société en difficulté qui, malgré le changement de contrôle, maintient, même partiellement, l’emploi et les activités exercées par cette entreprise. »

Dans le cas d’une fusion ou d’une scission, le législateur n’a pas spécifié ce qu’il advient des reports de la déduction pour capital à risque.

II.5.2. Exclusion

La déduction pour capital à risque ne pourra être opérée sur la partie des bénéfices qui proviennent d’avantages anormaux ou bénévoles.

Il n’y aura pas non plus de déduction sur les trois éléments suivants :

- une cotisation distincte établie à sa charge en raison des dépenses visées à l’article 57 du CIR 1992 ;

- la partie des bénéfices qui sont affectés aux dépenses visées à l’article 198, alinéa 1er, 12 (les participations au capital ou aux bénéfices) ;

- la partie des bénéfices provenant du non-respect des conditions mises à l’exonération de la réserve d’investissement visées à l’article 190 du CIR 1992.

23

II.6. Les mesures compensatoires

Afin de limiter l’impact budgétaire de la déduction pour capital à risque, certaines mesures ont été prises :

Le taux de la déduction pour investissement est ramené à 0% pour toutes les sociétés, y compris la déduction pour investissement étalée.

Cette disposition ne concerne pas la déduction pour investissement pour :

les investissements en économie d’énergie ;

les investissements en sécurisation des locaux professionnels ;

les brevets d’invention ;

les investissements en recyclage d’emballages de boissons et de produits industriels ;

les investissements en recherche et développement en vue de préserver l’environnement ;

les investissements en flotte maritime.

Suppression du crédit d’impôt pour les sociétés.

Modification de la définition de la plus-value réalisée (exclusion des frais de réalisation).

24

II.7. Exemple 56

Soit le bilan suivant au 31 décembre 2006 (extraits).

Actif Passif

Frais d’établissement

Immobilisations incorporelles

Immobilisations corporelles 70.000

Terrain et construction 70.000

Immobilisations financières 35.000

Autres immob. Fin. 35.000

Créances à plus d’un an 17.000

Stocks et commandes en cours

Créances à un an au plus 10.500

Placements de trésorerie 14.000

Actions propres 6.000

Autres placements 8.000

Valeurs disponibles 15.000

Capital 100.000

Primes d’émission

Plus-values de réévaluation

Réserves 43.820

Réserve légale 10.000

Réserves indisp. 6.000

Réserves disp. 23.200

Réserves immun. 4.620

Bénéfice / Perte reporté -3.000

Subside en capital

Provision pour

risques et charges

Impôts différés 2.380

Dettes à plus d’un an 15.000

Etablissements

de crédit 15.000

Dettes à un an au plus 3.300

Fournisseurs 3.300

Total 161.500 Total 161.500

Soit également les données supplémentaires suivantes :56 Cet exemple est tiré du livre : BOERAVE Ch., DEWAEL Y., ROSOUX R., «Les intérêts

notionnels », Ed. Edipro, Liège, 2006, 186 p., p.140. Certains éléments d’un autre exercice tiré du même livre ont été cependant rajoutés afin d’étoffer cet exemple. Le taux de la déduction a également été actualisé.

25

le capital a été entièrement libéré à la constitution ;

les capitaux propres n’ont pas subi des modifications durant l’exercice comptable clôturé au 31 décembre 2007 ;

les immobilisations corporelles sont exclusivement utilisées par la société pour les besoins de son activité sociale ;

les autres immobilisations financières représentent la prise de participation à hauteur de 3% du capital dans une société belge. Valeur d’acquisition en 1990 : 40.000 EUROS. Une réduction de valeur a été comptabilisée pour 5.000 EUROS en 2003 ;

les actions propres ont été acquises pour un montant de 6.000 EUROS et représentent 4% du capital de la société. Une réserve indisponible de 6.000 EUROS a été constituée ;

les autres placements sont constitués par l’acquisition de parts d’une SICAFI belge ;

le 20 juin 2008, la société augmente son capital par apport en nature des actionnaires pour un montant de 20.000 EUROS. Le rapport du réviseur n’émet aucune réserve quant au(x) mode(s) d’évaluation de cet apport ;

la société détruit, le 2 mai 2008, les actions propres en sa possession. Elle passe l’écriture « Réserves indisponibles » à « Actions propres ».

Pour rappel, le mouvement des éléments compris dans la base de calcul est pris en considération à partir du 1er jour du mois civil qui suit celui de leur survenance.

Moyenne pondérée pour :

- l’augmentation du capital : 6/12 * 20.000 = 10.000

- la variation des actions propres : 7/12 * 6.000 = 3.500

26

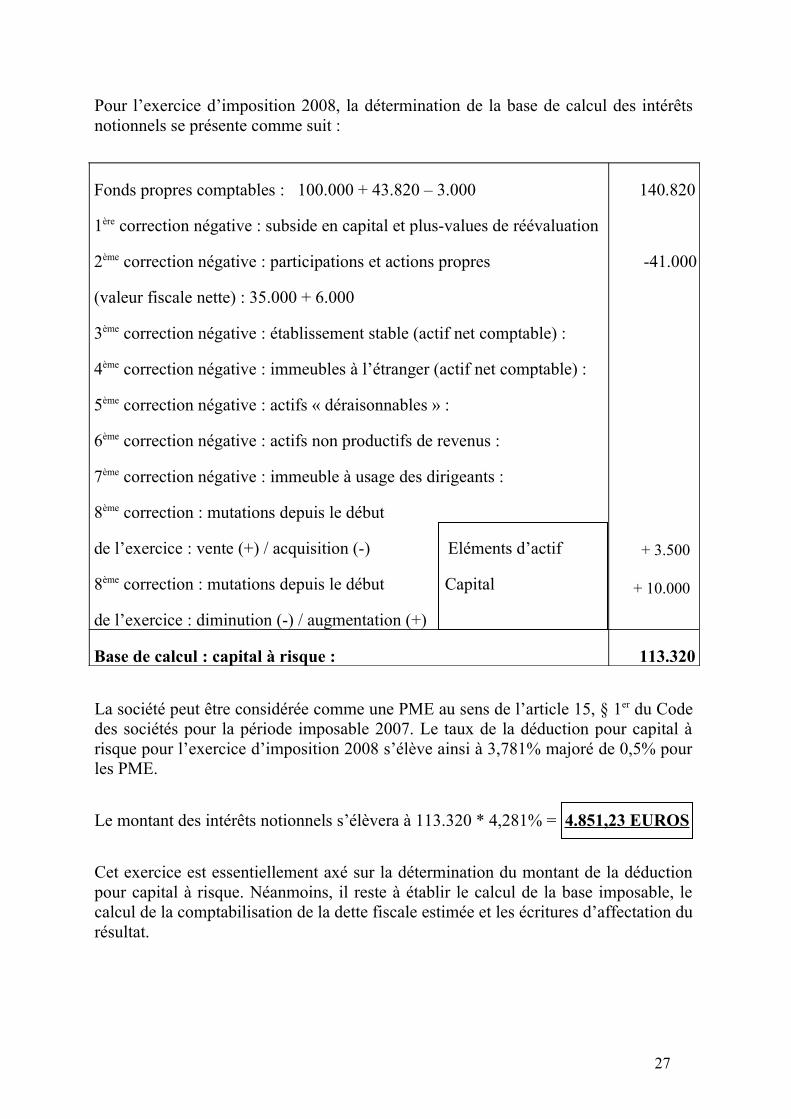

Pour l’exercice d’imposition 2008, la détermination de la base de calcul des intérêts notionnels se présente comme suit :

Fonds propres comptables : 100.000 + 43.820 – 3.000

1ère correction négative : subside en capital et plus-values de réévaluation

2ème correction négative : participations et actions propres

(valeur fiscale nette) : 35.000 + 6.000

3ème correction négative : établissement stable (actif net comptable) :

4ème correction négative : immeubles à l’étranger (actif net comptable) :

5ème correction négative : actifs « déraisonnables » :

6ème correction négative : actifs non productifs de revenus :

7ème correction négative : immeuble à usage des dirigeants :

8ème correction : mutations depuis le début

de l’exercice : vente (+) / acquisition (-) Eléments d’actif

8ème correction : mutations depuis le début Capital

de l’exercice : diminution (-) / augmentation (+)

140.820

-41.000

+ 3.500

+ 10.000

Base de calcul : capital à risque : 113.320

La société peut être considérée comme une PME au sens de l’article 15, § 1er du Code des sociétés pour la période imposable 2007. Le taux de la déduction pour capital à risque pour l’exercice d’imposition 2008 s’élève ainsi à 3,781% majoré de 0,5% pour les PME.

Le montant des intérêts notionnels s’élèvera à 113.320 * 4,281% = 4.851,23 EUROS

Cet exercice est essentiellement axé sur la détermination du montant de la déduction pour capital à risque. Néanmoins, il reste à établir le calcul de la base imposable, le calcul de la comptabilisation de la dette fiscale estimée et les écritures d’affectation du résultat.

27

PARTIE III : LA CONTROVERSE

Pour rappel, les objectifs visés par la mesure de la déduction pour capital à risque :

- stimuler le renforcement des fonds propres des PME en favorisant l’autofinancement ;

- trouver une solution pour les centres de coordination ;

- ramener le taux de l’impôt à la moyenne européenne ;

- attirer les investisseurs étrangers en Belgique.

Remarque :Il est important de souligner que cet avantage fiscal n’est pas subordonné à la condition d’investissement ou à la création d’emploi.

Afin d’essayer de déterminer si la mesure des intérêts notionnels a réellement atteint les objectifs qu’elle s’était fixée, nous allons tenter de répondre à trois questions centrales :

Cette nouvelle mesure profite-elle effectivement aux entreprises ciblées ?

L’actualité a mis en évidence que des entreprises publiques telles que la BNB, Belgacom ou encore la SNCB ont largement bénéficié de la déduction pour capital à risque.

Ces dernières, détenues en majorité par l’Etat, ont tout à fait droit à la déduction, au même titre que toute autre entreprise soumise à l’impôt des sociétés. Il ne s’agit donc pas d’un abus de leur part. Il faut cependant noter que les fonds économisés et dont les montants sont parus dans la presse en ont surpris plus d’un.

Compte tenu du faible pouvoir d’achat lié à la conjoncture actuelle, n’aurait-il pas été plus judicieux d’investir ces fonds dans le domaine des allocations sociales ou encore celui des pensions, plutôt que de grossir le portefeuille des actionnaires ? En outre, il n’a pas été établi que ces entreprises aient créé de l’emploi, ce qui peut paraître choquant.

D’autre part, concernant les centres de coordination, il s’est avéré que seul un petit nombre d’entre eux a fait appel à cette nouvelle mesure, ce qui est curieux sachant qu’ils sont fortement capitalisés et qu’ils peuvent donc bénéficier de manière conséquente des intérêts notionnels.

28

Cet état de fait laisse supposer que ceux dont l’agrément court toujours ont préféré le conserver car ils estiment que leur régime fiscal est plus intéressant que la déduction pour capital à risque.

Par conséquent, ces « QG financiers de multinationales », à l’expiration de leur agrément, choisiront peut-être d’utiliser les intérêts notionnels, ou de s’en aller dans un autre pays fiscalement plus attractif.

Il n’est cependant pas permis, à ce jour, faute de recul suffisant, de conclure que la déduction pour capital à risque a réellement atteint l’objectif visant le maintien de ces centres en Belgique.

Au sujet des PME, il semble que beaucoup d’entre elles aient utilisé les intérêts notionnels.

A priori, la mesure paraît intéressante, bien que les PME soient peu capitalisées. Mais est-ce que cette mesure va les inciter pour autant à s’autofinancer ?

Le but premier de cet avantage fiscal est d’améliorer la structure bilantaire (qui permet, entre autres, l’obtention plus aisée de crédits bancaires) ainsi que de réduire les faillites des PME, indispensables à l’économie belge.

Il demeure néanmoins le risque que les PME ne modifient pas substantiellement leurs fonds propres et que, par conséquent, les intérêts notionnels n’aient pas réellement atteint leur objectif.

Il était prévu un impact neutre des intérêts notionnels sur le budget, qu’en est-il réellement ?

Les concepteurs des intérêts notionnels n’avaient prévu qu’un impact neutre sur le budget. Au vu des articles les plus récemment apparus sur ce sujet, il n’en est rien.

Au départ, le coût de la mesure avait été estimé à 566 millions d’euros. Celui-ci devait être contrebalancé par les mesures compensatoires budgétaires, par l’« effet retour » (augmentation des investissements, création d’emploi, renforcement de l’attractivité fiscale auprès des investisseurs étrangers, maintien des centres de coordination en Belgique, etc.) et enfin, par les mesures anti-abus limitant l’utilisation de la déduction pour capital à risque.

Il semble pourtant que le coût des intérêts notionnels soit supérieur à celui qui était escompté. Cette mesure ne serait-elle pas simplement victime de son succès ?

29

Celle-ci est à ce point récente qu’il n’y a pas suffisamment de recul pour déterminer si les « effets retour » ont réellement eu l’impact escompté sur le budget.

Le coût réel de la mesure ne pourra être pris en considération que lorsque toutes les retombées économiques auront pu être constatés. Si celles-ci sont positives, il est à supposer qu’elles diminueront le coût des intérêts notionnels.

Pourquoi cette mesure suscite-t-elle tant de remous au sein du monde politique?

Les partis politiques dénoncent l’utilisation abusive des intérêts notionnels par divers montages fiscaux permettant de contourner la loi sans pour autant qu’il y ait violation de celle-ci.

A cet effet, M. Didier Reynders rappelle par sa circulaire57 que, pour n’importe quel contribuable, l’usage de dispositifs visant à minimiser l’impôt n’est pas condamnable. Par contre, la simulation est une pratique qui elle, n’est pas tolérable.

De plus, cette circulaire clarifie la situation sur les abus présumés. Elle met en évidence, d’une part, ce qui est réellement à considérer comme étant des procédés abusifs et d’autre part, que le fait d’optimiser la déduction pour capital à risque n’est pas punissable.

Sans modifier la loi, cette circulaire confirme l’interdiction d’utiliser les éléments repris dans les mesures anti-abus pour la déduction pour capital à risque et aiguille les contrôleurs fiscaux afin de mieux détecter ces abus.

Parallèlement, considérant que dans son application cette mesure a été dénaturée par certains de ses utilisateurs, quelques membres du PS ont déposé une proposition de loi visant à limiter l’utilisation de la déduction pour capital à risque. Il s’agira pour les sociétés de démontrer que toute opération visant à augmenter leurs capitaux propres réponde à des besoins légitimes de caractère économique ou financier, pour pouvoir bénéficier de la déduction pour capital à risque.

Constatant que les objectifs sous-jacents de la mesure, c’est-à-dire la création d’emploi et la stimulation des investissements, n’ont pas été atteint d’après le PS, il a voulu y remédier par le biais de sa proposition de loi.

Ce parti n’a-t-il pas une réaction uniquement idéologique plutôt qu’économique ? Avons-nous suffisamment de recul pour déterminer si cette mesure a réellement créé des emplois ou stimuler des investissements ?

57 Circulaire AFER N°14/2008.

30

CONCLUSION

Au début, l’élaboration de mon mémoire s’apparentait à l’escalade du mont Everest, les intérêts notionnels prenant la forme d’une montagne abrupte et hostile.

Au fil de mon ascension et de mes recherches concernant ce thème, chaque point examiné m’a permis d’étoffer mes connaissances et d’atteindre ainsi un refuge réconfortant, me permettant d’appréhender le point suivant plus sereinement.

A chaque étape de la découverte, le paysage laissait entrevoir un horizon de plus en plus riche et passionnant, révélant une meilleure compréhension des matières abordées au cours de mes trois années d’études.

Arrivée au sommet, la déduction pour capital à risque m’a livré une part de ses secrets et m’a ainsi ouvert les yeux sur l’ensemble de la comptabilité.

31

BIBLIOGRAPHIE

« Code fiscal 2008 », Codes en poche, Ed. BRUYLANT, Bruxelles, 2008.

« Lexique thématique de la comptabilité », J. ANTOINE et J-P CORNIL, éd. De Boeck, 2002.

« Code des sociétés », version de Monsieur Guy POTIEZ.

« Maîtriser l’I.Soc », D. DARTE, Y. NOEL, Ed. Edipro, Liège, 2007-2008.

« Les intérêts notionnels », Ch. BOERAVE, Y. DEWAEL, R. ROSOUX, Ed. Edipro, Liège, 2006.

« Les intérêts notionnels ; Aspects juridiques, fiscaux et financiers de la déduction pour capital à risque », B. COLMANT, P. MINNE, T. VANWELKENHUYZEN, Ed. De Boeck & Larcier, Bruxelles, 2006.

Comptabilité et fiscalité pratiques, N°10, décembre 2005.

« Pacioli », N°191, 204, 236, IPCF.

www.droitbelge.be

www.nbb.be

http://docufin.fgov.be/intersalgfr/thema/publicaties/memento/pdf/MF2008_V01_complet.pdf

http://users.skynet.be/yves.dewael/isoc/deduct_cap_risq.htm

BURGGRAEVE K., JEANFILS Ph., VAN CAUTER K. VAN MEENSEL L. Impact macroéconomique et budgétaire de la déduction fiscale pour capital à risque Economic Review 2008

Magasine Trends tendances (économie et finances) n°9 publié en février 2008

Le journal l’Echo d’août 2008

Circulaire AFER N°14/2008

www.ps.be

32

33

ANNEXES