la tribuna de automoción nº 483

DESCRIPTION

Publicación económica quincenal especializada en el sector del automóvilTRANSCRIPT

Publicación quincenal de economía e industria del motorEDICIÓN NACIONAL

Precio: 2 €

www.latribunadeautomocion.es2ª quincena abril de 2016 Año 22· Nº 483

Automoción

Su

ma

rio Actualidad:

Nissan Cantabria tiene un excedente de 55 trabajadores

Página 8

Internacional:Ford invertirá 1.405 millones de euros en una fábrica en México

Página 16

Concesionarios y talleres:Hyundai estrena el concepto de ventas Click2Drive en Madrid

Página 17

La planta de cajas de cambios de El Prat de Llobregat de Seat Componentes, filial de Seat, espera la decisión del Grupo Volkswagen sobre la fabricación de la nueva transmisión MQ281, sustituta de la actual MQ250, apta para moto-res de más de dos litros. El centro barcelonés tiene muchas opciones de adjudicarse el pro-yecto, lo que despejaría parte de la incertidum-bre respecto al empleo, aunque el presidente del Comité Ejecutivo, Luca de Meo, ha mani-festado que no está preocupado por el futuro de la fábrica a corto plazo. Página 6

Seat Componentes confía en que el Grupo VW valide la caja MQ281

Nissan Barcelona prevé fabricar 85.000 unidades

Página 8

El rent a car aúpa a Opel al liderato en el mercado Página 6

Su

ma

rioVolvo S90 y V90. El tope de gama gana enteros

E l fabricante sueco Volvo ha iniciado la comercialización de los dos modelos que completan, junto al XC90, la serie 90 de su catálogo de vehículos. Se trata

del sedán S90 y el familiar V90, que vuelven a demostrar el liderazgo en materia de

equipamiento en seguridad de la firma escandinava. Cuentan con una gama de motores formada por dos gasolina, de 254 CV y 320 CV, y dos diésel, de

190 CV y 235 CV. El S90 tiene un precio de salida de 45.420 euros,

mientras que el V90 está disponible desde 47.920 euros. Página 20

José Miguel Aparicio, director de Škoda España

Mesa y Mantel

El propósito a medio plazo, marcado por Škoda en nuestro país, es lograr una

cuota del 3%. Para alcanzar éste y otros objetivos, como reconoce el director de la marca en España, José Miguel

Aparicio, será necesario «cambiar al-gunas cosas», como la notoriedad,

siendo vital un «gran esfuerzo por comunicar la marca».

Páginas 12, 13, 14

«Nuestro objetivo es conseguir

un 3% de cuota»

¿?

Industria: «Es factible renovar las ayudas»

Pese a la interinidad del Gobierno, el Plan PIVE podría ampliarse más allá del 31 de julio, ya que, para entonces, todavía quedará presupuesto.

Según cálculos de La Tribuna de Automoción, los fondos del PIVE 8 durarán todavía 111 días laborables desde el 11 de abril, fecha en que se publicó el último informe sobre el plan de incen-tivos a la compra de vehículos, es decir, que se agotarían el 13

de septiembre. Sin embargo, ac-tualmente, el programa finaliza el 31 de julio.

Por eso, ante la interinidad del Gobierno actual y la proba-bilidad, cada vez más alta, de que se repitan las elecciones generales —por lo que esta si-

tuación se extendería, al menos, hasta después del verano—, el Ejecutivo ve «factible» ampliar el PIVE hasta final de año, de tal forma que se amplíe hasta que se agoten los fondos. Más allá, se podría incluso aprobar un nuevo plan. Página 4

El consorcio tratará de seguir creciendo con la potenciación de mercados clave, la entrada en EE.UU. y la apuesta por soluciones de movilidad, como el leasing o la gestión de flotas.

PSA dio carpetazo, tres años antes de lo previsto, al plan Back in the Race, con el que su presidente, Carlos Tava-res, pretendía revitalizar la compañía. Por ello, el Grupo quiere proteger el beneficio neto atribuido de 1.202 mi-llones de euros, consolidado en 2015, con una mayor presencia mundial y con la diversificación de su negocio.

A tal fin, la nueva hoja de ruta, denominada Push to Pass, contem-pla el refuerzo de plazas clave como

Sudamérica o África y Oriente Medio, para reducir la dependencia de Euro-pa, que supuso el 62% de las ventas en 2015, y de China, el 25%. En es-te plan, es fundamental el estudiado desembarco en EE.UU., que se llevará a cabo en 10 años, y el lanzamiento de 34 modelos hasta 2021.

Además, PSA desarrollará solucio-nes de movilidad, como el leasing y la gestión de flotas; la posventa multi-marca y las ventas de V.O. Página 15

El plan Push to Pass del Grupo PSA prioriza la internacionalización y la diversificación

O P I N I Ó N2

2ª quincena abril de 2016

El comentario

En segunda

NombramientosLa mejor foto

IgnacIo alonso

Los listillosdel listín

E n el viejo listín de teléfonos que dejaba en la puerta de casa la antigua Telefónica no caben los nombres de la lista Falciani, ni

los titulares de cuentas en Panamá, ni los cientos de miles de propietarios de dinero que se esconde en docenas de paraísos fis-cales repartidos por todo el mundo (Penín-sula Ibérica, incluida). La fiebre del dinero oculto es una pandemia igualitaria; afecta sin distinguir nacionalidad, raza, sexo o re-ligión. Sólo son inmunes a ella los pobres, muchos de los cuales, para qué negarlo, sueñan con contraer tan gozosa enferme-dad gracias a un golpe de suerte.

Algunos 'ilustres' prohombres cita-dos en esas listas han dado explicaciones peregrinas sobre su dinero. Pertenecía al abuelo que hizo las Américas, servía para pagar facturas en países vecinos (como si las trasferencias bancarias cruzaran los mares en trasatlánticos) o se quería utili-zar para pagar los tributos en su país de origen. Los más torpes aún niegan que su firma sea suya.

Las leyes permiten disfrutar de cuentas allende las fronteras. Para ello se exigen dos condiciones básicas: que la Hacienda del país de origen tenga conocimiento de las cantidades y tributen por ellas, y que el origen del dinero no sea delictivo. Los te-

nedores —españoles— de esos depósitos se han beneficiado incluso de una reciente y acomodada amnistía fiscal que les permitía ponerse a cero con el fisco por un precio hasta un doscientos por ciento inferior al que pagarían teniendo el dinero entre las cuatro esquinas de la madre patria. Ellos son los beneficiarios de la inequidad fiscal.

Aseguraba el miércoles 14 de abril el ministro Montoro (en obvia referencia a una sanción tributaria impuesta al ex pre-

sidente Aznar) que «en España la ley tribu-taria es igual para todos». Correcto. Pero la amnistía fiscal, que es ley tributaria, no afecta a todos por igual. No está diseñada para el todo, sino para la parte. Desapare-ce, pues, la equidad y la hace injusta.

Admítase la legalidad de las cuentas en empresas off-shore. ¿Es legítima su cons-titución? La respuesta sólo puede darse si

antes se plantea otra pregunta: ¿por qué se constituye una sociedad en un paraíso fis-cal? Es obvio.

En un esforzado ejercicio de empatía tributaria se entiende que una persona tra-te de pagar menos a Hacienda ocultando parte de su caudal. La primera 'obligación' del preso es intentar la fuga; y del contri-buyente, defraudar. Pero no es de recibo, inadmisible a todas luces, que una persona con proyección pública política y capacidad

para intervenir en la cosa común siga en su cargo un instante. A aquéllos hay que aplicar con urgencia la inspección vigente; a éstos, la destitución fulminante. En los ochenta estaba de moda la inocente edi-ción «Who is who» de personalidades del país; hoy triunfa el listín de los listillos con cuentas en paraísos fiscales para escarnio de una sociedad abatida por la corrupción.

José luIs cabañas

A los titulares de cuentas en paraísos, la inspección vigente; y si tienen proyección pública, la destitución fulminante

David McGonigleDirector de Europa Central y Sureste de MazdaEl, hasta ahora, director de Operaciones de Venta y Posventa de Mazda en Europa pasa a ocupar el cargo de director de Europa Central y Sureste de la marca, que incluye 17 mercados que contabilizan un total de 22.000 coches vendidos en 2015.

Stephen NormanVicepresidente senior y jefe de Ventasy Marketing de PSACon el objetivo de acelerar las ventas y la eficiencia comercial, PSA ha creado una oficina de Ventas y Marketing. Al frente, Norman fortalecerá las bases comerciales y de marketing del Grupo.

Manuel TerrobaResponsable de Mini en EuropaA sus 49 años de edad, Terroba pasa de director de Mini en España a responsable de la marca en Euro-pa. Licenciado en Ciencias Económicas, el ejecutivo se incorporó al departamento Comercial y Marke-ting de BMW Financial Services hace 12 años.

Edita: Editemo, S.L.Editor-director: Javier Menéndez

Subdirector: Ignacio AnasagastiRedactora Jefe: Inma García Ayuso Redacción: Pablo M. Ballesteros, Santiago Antón, Alberto Gutiérrez, Óscar Vilanova, Laura Menéndez, Rocío Calderón.Diseño: Jesús Rica.Colaboradores: Ángel Alonso, Ignacio Alonso, Juan Ferrari, Pedro Félix García, Christian Manz, Óscar Valladolid, Israel García, José Luis Cabañas (ilustraciones), Alejandro Aguilar (fotografía).Publicidad: Cristina Porras, Yerandy Jiménez.Redacción y Administración: c/ Fundadores, 31. 28028 MAdRId - Teléfono: 91 713 02 60 - Fax: 91 713 02 61 Dirección e-mail:redaccion@latribunadeautomocion.comwww.latribunadeautomocion.esDepósito legal: M-14864/95

Prohibida la reproducción total o parcial de textos, dibujos, gráficos y fotografías, sin la previa autorización por escrito de la editorial.

Publicación quincenal de economía e industria del motor

Automoción

Editorial

Škoda y Volkswagen cumplen 25 años de compromiso y éxito

La unión entre Škoda y Volkswagen cumple 25 años. Con su integración en el consorcio, la marca checa ha pasado de ser líder de un mercado regional a ser un fabricante automovilístico de éxito internacional. «Škoda y Volkswa-gen representan una historia de éxito europea. Antes de la alianza, Škoda era una compañía con una larga tradición y un gran potencial; hoy, es el exportador líder de Repú-blica Checa», afirmó el presidente del Grupo Volkswagen, Matthias Müller. A día de hoy, Škoda es uno de los pilares de la economía checa, ya que aporta cerca del 4,5% del producto interior bruto del país.

PSA ha hallado en la figura de su pre-sidente, Carlos Tavares, a un verdade-ro adalid del triunfo. El directivo luso se enroló en el navío del grupo galo

en 2014 con un objetivo entre ceja y ceja: de-volver la rentabilidad a la compañía, tras tres años registrando pérdidas. Para tal fin, Tava-res redujo el número de modelos, recortó cos-tes, disminuyó la dependencia con respecto a Europa y promovió un control riguroso de las inversiones en I+D. Con ello, pretendía de-volver a PSA a beneficio en 2018, un objeti-vo que se ha logrado tres años antes, gracias al esfuerzo de toda la compañía —como ha resaltado en varias ocasiones el ejecutivo— y merced al beneficio atribuido de 1.202 millo-nes de euros con los que se clausuró 2015.

Con este hito en el bolsillo, el nuevo rumbo de esta embarcación apunta hacia una mayor presencia internacional, a través de ambiciosos incrementos en mercados importantes para PSA como África y Oriente Medio y América del Sur y mediante un estudiado retorno a EE.UU., donde PSA vendió su último modelo en 1991, fijado en 10 años. Este proyecto incluye la creación de un servicio de carsharing en 2017 para, posterior-mente, desarrollar soluciones de movilidad con vehículos propios. Este último apartado es es-pecialmente importante para el consorcio, pues ansía erigirse como un verdadero proveedor de movilidad. Por ello, apostará por ofertar servicios de leasing y de gestión de flotas.

El cambio de paradigma en el sector se no-ta también en lanzamientos como el de una tienda de Hyundai en un centro comercial. La marca coreana ha seguido el esquema de Apple o de Tesla, pero con una particularidad muy significativa como es que ha contado con su red comercial para su desarrollo.

Parece claro que la población más joven necesita un esquema diferente para acercarse a los coches y ésa es la línea que van a seguir los fabricantes en el futuro. Por el momen-to, el hecho de que se pueda renovar el Plan PIVE 8, más allá del 31 de julio, tal y como ha podido saber esta publicación, garantiza las ventas para el presente y además fortalece las posibilidades industriales de nuestro país, porque las adjudicaciones también se deci-den, porque el mercado doméstico es fuerte.

Otro tema que está en boga, y que también responde al cambio de modelo que se está vi-viendo en la automoción, responde al sector del taxi en su batalla con Uber. Competencia se ha peleado con el Gobierno, porque defiende a Uber, mientras que el Ejecutivo, y más en concre-to Fomento, está del lado de los taxistas. De nue-vo, Competencia parece que no valora la econo-mía productiva y prefiere la cultura del pelotazo.

Baluarte del éxito

En segunda

O P I N I Ó N

3

2ª quincena abril de 2016

Al volante Arrieros somos

Ángel alonsoarturo de andrés

El valorde los contrapesos

Nuestras carreteras

La sección Mesa y Mantel de es-ta revista ha retomado un clá-sico: el encuentro con los sindi-catos, personalizado en los di-

rigentes de las áreas de responsabilidad del automóvil, adscritas a las federacio-nes de rama de la industria tradicional, ese sector secundario que Europa y el resto de Occidente dejó escapar a otras coordenadas geográficas que hoy, au-padas en tan insólita decisión, nos co-men el terreno en el peso específico y geopolítico de las economías pujantes.

Nuevos rostros que se hacía nece-sario escrutar con los talantes que han hecho posibles felices transiciones muy complicadas en su punto de partida. Fresca en la memoria la crisis que, más aliviada que hace unos años, deja toda-vía regueros muy perceptibles de recupe-ración incompleta en múltiples ámbitos. El diálogo social, abierto y constructivo en el sector automovilístico, marcó el ritmo de esa imaginación urgente y ati-nada que debe imponerse en las fatales coyunturas. Y tan buenos resultados se deben a ese juego bien coordinado de pasos atrás para impulsar avances; ese ceder, para luego conquistar, que forma parte del abecé de las estratagemas inte-ligentes y rentables.

Los sindicatos en España no han sido ajenos a las campañas internacio-nales de descrédito del neoliberalismo férreamente anclado en la dictadura de los mercados. Las tiranías, del orden que sean, sobreviven sin contrapesos, y en estos tiempos de feroz retorno a las doctrinas mercantilistas, las organizacio-nes laborales son o representan un in-deseado obstáculo para estos resurgidos y revitalizados talibanes del laisser faire, laisser passer.

La historia de éxito del diálogo social en la industria automovilística española tiene todo que ver con la especial con-currencia de equilibrios entre la legítima ganancia empresarial y el reconocimien-

to de derechos sociales que, sin ser irre-nunciables, no deben ser laminados en aras a liberalidades de afán monopolís-tico. En sectores, como el industrial, no sólo en el automóvil, sino en el resto de manifestaciones productivas, es donde con más diáfana claridad se muestran las ventajas de una regulación, de un respeto mínimo a las sensibilidades entre contendientes, sin cabida para filosofías asfixiantes de tierra quemada. Sectores hay en los que la presencia sindical se reduce a un escueto testimonio, mucho más de mensaje que de representativi-dad. Allí es donde florecen con absoluta superioridad claves de injusticia social co-mo salarios indignos, jornadas abusivas y estabilidades laborales muy vaporosas. El capitalismo dominante de hoy nunca podrá imbuirse de un mínimo de justicia y aceptación, sin el contrapeso que im-pone una doctrina contraria, en tiempos, el comunismo, y viceversa. El poderío de uno u otro en clave de dominio absoluto, en economía y en política, no trae más

que perjuicios para las masas sociales, re-molcando el descontento y el estadio su-perior de la violencia, eso sin contar con el afloramiento de todas las miserias y de ninguna grandeza ideológica.

Las nuevas caras en el encuentro con los sindicatos no han transmitido cam-bios en la necesidad de mantener ese juego de equilibrios que con evidente éxito practicaron sus antecesores. Como una especie de premonición, sólo unos días después, Renault firmaba un nue-vo acuerdo industrial que avala la con-tinuidad y, seguro, la intensificación, de la capacidad productiva en sus enclaves españoles. Un poco antes, Volkswagen Navarra también plasmaba acuerdos actualizados de productividad y remune-raciones en Landaben, pacto que abre la puerta al ansiado segundo modelo en di-cha factoría. General Motors, en Zarago-za, también afronta un nuevo ERE, acor-dado sin traumas entre las partes, ante el rotundo argumento de una transición de fabricación de modelos.

La actual tesitura de un Gobierno en funciones, con un poder legislativo paralizado, y unas nuevas elecciones, con todo su dilatado proceso por delante, no representa para los sindicatos el mejor plató. Han percibido que los logros del diálogo social en el automóvil en la fase de crisis, son el trampolín para un gran pacto industrial que englobe todos los retos de futuro de una actividad que, aunque disminuida, contribuye con mu-cha fuerza al valor de la marca España. Éste es un paso necesario para despren-derse de vicios ya casi atávicos como su-peditar la fortaleza económica a sectores de largo recorrido sí, pero muy vulnera-bles en coyunturas desfavorables, como el turismo y la construcción. La industria es un germen de riqueza con variantes que es urgente aprovechar en la forma del I+D+i, la inversión productiva carente de especulaciones, la creación de empleo más estable, y, en línea con lo expues-

to, un foro equilibrado de diálogo en-tre agentes sociales que se revitaliza en acuerdos de incuestionable rentabilidad ciudadana.

La imparable pérdida de credibili-dad y prestigio de los políticos ha con-taminado a los sindicatos. Éstos han operado, no se soslaya, como correa de transmisión del tactismo partidista más o menos afín, incluso en los odiosos apartados de la corrupción. Pero en el examen de resultados, la acción de estas organizaciones laborales, presentan un boletín de notas muy superior al de los llamados padres de la patria, incapaces después de más de cien días de proceso poselectoral, de dar forma, pese a su dia-bólica aritmética, a un mandato popular en forma coaliciones gubernamentales, porque semejante tesitura implica cesio-nes personales y de poder. Simple e ino-cente comparativa: en la conjugación de ese verbo ceder, unos, han recitado cada uno de sus tiempos; a otros, los estamos esperando.

He tenido acceso a un comunicado en el que, aparte de enterarme de la existen-cia de una «aplicación colaborativa» so-bre temas de tráfico que se denomina

WAZE, se vierten opiniones de los socios de dicha entidad respecto al estado y funcionamiento de nuestra red vial. La citada aplicación es de ámbi-to mundial, y cuenta con más de 50 millones de participantes, que informan respecto al estado del tráfico y carreteras en sus respectivos países. Y aunque sus responsables para nuestro país co-

mentan que se intenta ampliar la base de partici-pantes, parece que no estamos mal representados, ya que la voz de los socios españoles se ha dejado sentir alto y claro en ese informe, cuyo contenido condensado voy a reproducir a continuación.

Y los resultados son: en cuanto a «calidad de las carreteras», las españolas ocupan un sor-prendente puesto nº 1 en el ranking, con una puntuación de nada menos que 9,4 sobre 10. Nos siguen Holanda con 9,1, y Bélgica, con 8,6. Pasando a «satisfacción general» (sea lo que sea lo que dicho concepto englobe) ya caemos al puesto nº 11 (no se comunican la puntuación), por detrás de países como Holanda, Suecia, Bél-gica, USA, Francia e Italia. Viene luego el «nivel de tráfico» (supongo que se refiere a su fluidez), en el que bajamos al puesto nº 13 (con 5,9 pun-tos); y en el mismo puesto quedamos en «acceso a áreas de servicio y parking» con un 4,2. Y para cerrar, en cuanto a «seguridad» volvemos a ba-jar al puesto nº 15, si bien con 8,5 de puntua-ción; se ve que en este apartado la competencia es más dura, pero la exigencia poco estricta, da-dos la puntuación y el puesto.

No tengo la menor base para juzgar la validez de esta encuesta; en particular (y entre otras du-das) porque cada cual habla de su país, y no hay garantías de que todos utilicen el mismo rasero. Pero sí me interesa subrayar, al margen del qui-zás triunfalista resultado en cuanto a «calidad de las carreteras», que nuestra red viaria suele estar juzgada con excesiva dureza por gran parte de los usuarios españoles (aunque no por los parti-cipantes en WAZE). Pero, tal y como siempre he defendido, conviene distinguir, al enjuiciar el con-

junto de toda una red vial, entre capilaridad de la misma, diseño de las distintas infraestructuras, mantenimiento, señalización y visibilidad (quizás se me olvide algún otro concepto, aunque creo no será muy relevante).

Sin duda, nuestra red no es tan capilar como la francesa, que teje una auténtica tela de ara-ña sobre su mapa, con unas «departamentales» que llegan a cualquier pueblecito desde cuatro orígenes distintos. Ni nuestra red de autovías/autopistas (pongámoslas en el mismo cesto) tiene la grandiosidad de la alemana, aunque tampoco está nada mal a nivel europeo. Pero en cuanto a secundarias, en muchos casos desdobladas (sin llegar a autovía), la infraestructura es de las me-jores de Europa. Otro tema aparte, y aquí sí que hay bastante a criticar, es en cuanto a manteni-miento del firme, renovación de la pintura, falta o exceso de señalización vertical (de todo hay), y mala visibilidad, muchas veces por falta de poda de algunas ramas de árboles que impiden ver las señales. Pero, como conjunto, no estamos nada mal, y estaríamos bastante mejor con un buen mantenimiento.

Nuestra red no tiene la capilaridad de la gala; ni las autopistas tienen la grandiosidad de las alemanas; pero la secundaria es de las mejores de Europa

Las organizaciones laborales son o representan un indeseado obstáculo para estos resurgidos talibanes del «laisser faire, laisser passer»

El perfil

es más dura, pero la exigencia poco estricta, da mal, y estaríamos bastante mejor con un buen mantenimiento.

María Helena AntolínPresidenta de Sernauto

Se ha hecho esperar su nombramiento, pero pocos en la in-dustria de la automoción habrían podido pensar una mejor candidata para presidir la asociación de componentes espa-ñola que María Helena Antolín Raybaud.

La máxima dirigente de Sernauto es hija de José Antolín, expre-sidente y fundador de la que es ya la tercera compañía más impor-tante de interiores del automóvil del mundo, donde María Helena es, desde hace poco más de un año, vicepresidenta. Antes, ha ocu-pado otros cargos dentro del grupo, primero fuera de España, don-de desempeñó diversos trabajos de dirección relacionados con el área de Calidad y Excelencia en Francia, Alemania e Italia, y después dentro de nuestras fronteras, ocupando el cargo de gerente de Gru-po Antolín IPV (Valencia), así como el de directora de desarrollo de Recursos Humanos y directora de estrategia y directora industrial corporativa de la compañía. Cuando fue ascendida a vicepresidenta, Antolín Raybaud era la máxima responsable del área de marketing, comunicación y relaciones institucionales. Este impresionante cu-rrículum se ve completado por su trabajo en Comercio Exterior de Francia en su sección España, donde es consejera. Además, es inte-grante de la Comisión Permanente del Club Excelencia en Gestión, que reúne a 220 socios, que representan el 26% del PIB de España, cargo que también compatibiliza con la presidencia de la Comisión de Nombramientos de Iberdrola, donde también es consejera.

Ahora, María Helena Antolín también será la encargada de li-derar una nueva etapa en Sernauto, donde tendrá que coordinar la renovación de los grupos de trabajo y las comisiones, culminar la Agenda 2020, e impulsar un Plan Estratégico para los próximos años, que incluirá el incremento de la localización de la producción.

A C T U A L I D A D4

2ª quincena abril de 2016

IgnacIo anasagastI / MadrId

Los trabajadores de las fábricas de Renault en España aguardan ya con impaciencia el pronunciamiento de la Dirección General del fabricante, sobre la adjudicación del tercer Plan Industrial. Los máximos ejecutivos de la marca gala ya tienen encima de la mesa la candidatura española, después de que la dirección de la filial le haya remitido la oferta defini-tiva, en la que se incluye el Acuerdo de Competitividad y Empleo 2017-2020, que firmaron la empresa y los sindicados UGT, CC.OO. y SCP, el pasado 5 de abril.

Las perspectivas de que se con-siga la adjudicación de esta nueva ronda de inversiones, que consoli-darán el futuro de las fábricas espa-ñolas, son muy positivas, algo que

reconoce la propia filial, que señaló, en un comunicado con motivo de la firma del pacto sociolaboral, que las plantas de nuestro país están «en una buena posición de cara a optar al tercer Plan Industrial». Según se-ñalan fuentes del sector a La Tribuna de Automoción, lo más probable es que Renault se pronuncie a lo largo de abril.

El Plan, que llegará tras una in-versión de más de 1.100 millones de euros en los dos anteriores, supon-drá la asignación de un nuevo co-che, de la séptima y la octava gene-ración del motor K9 y de una planta de inyección de aluminio para los centros de Valladolid; así como de la transmisión TX30 para Sevilla, que podría entrar en serie en la cadena de montaje a mediados o finales

de 2017, según informan fuentes del sector. Otro punto a destacar, y que será una garantía de empleo, es que la marca se compromete a que las plantas mantengan unos niveles medios de producción al año, has-ta 2020, similares a los registrados en 2015. Asimismo, se potenciará la actividad de ingeniería, tanto de producto como de procesos, del Centro de I+D+i, de Valladolid.

Luz verde desde 2016

Aunque el Acuerdo de Competiti-vidad y Empleo tiene una vigencia entre 2017 y 2020, los sindicatos fir-mantes y la empresa han acordado que se pongan en marcha inmedia-tamente, desde que se logre el Plan Industrial, algunas medidas o dispo-siciones. Entre ellas, se encuentra la

paga lineal de 500 euros para todos los trabajadores, que se hará efecti-va en la nómina del mes siguiente a la adjudicación; la posibilidad de que se convoque el turno especial de fin de semana y festivos —Ren-ault tiene intención de implantarlo cuanto antes en la factoría de Pa-lencia—; y el plan de contratación indefinida de un mínimo de 2.000 empleados, que afectará, al menos, a 1.400 relevistas. En este último ca-

so, es posible que se active después de junio, una vez se haya comple-tado la transformación a fijos de un mínimo de 800 relevistas, que se re-coge en el actual convenio colectivo 2014-2016.

Por otra parte, una cuestión más que se abordará a partir de la adju-dicación es la negociación del nuevo convenio, que incluirá lo regulado en el marco sociolaboral, reciente-mente acordado.

Firma del Acuerdo de Competitividad y Empleo 2017-2020.

La oferta española se envió a la Dirección General en Francia

Las plantas de Renault España, «en buena posición» para lograr el tercer Plan Industrial

Pablo M. ballesteros / MadrId

La posibilidad de que se repitan las elecciones el 26 de junio cobra fuerza, una vez que el PSOE ha dado por rotas las negociaciones con Podemos y descarta la gran coalición que le ofrece el PP en la que Pedro Sánchez, líder del Par-tido Socialista, sería el vicepresi-dente del Gobierno.

Como plazo máximo para una supuesta investidura, el candida-to, sea del partido que sea, tiene hasta la medianoche del 2 de ma-yo para sumar apoyos. Aunque el rey Felipe VI, va a convocar una tercera ronda de consultas entre los líderes políticos, el 25 y el 26 de abril, todo hace indicar que es-tamos abocados a volver a votar.

Ante la situación que se po-dría generar con la repetición de los comicios, cuyo fruto sería un Ejecutivo interino de casi un año —2016 se daría prácticamente por perdido, con el mes de agosto a la vuelta de las urnas y con unos presupuestos casi imposibles de modificar— el sector ve la situa-ción de diferente color.

¿Afectará a la recuperación?

El vicepresidente de Anfac, Mario Armero, no percibe mucho pro-blema en que se tarde en con-formar el equipo de Gobierno, ya que las inversiones industriales se piensan a largo plazo y considera que no va a suponer un proble-ma para las adjudicaciones; los sindicatos opinan que supone un parón para los trabajadores en materia de modificación de las condiciones del contrato de rele-vo, y de otras cuestiones que soli-citan; y los concesionarios opinan

que se puede producir un posible parón del mercado en el segundo semestre del año. Esto vendría motivado, principalmente, por el fin del PIVE —tras casi cuatro años de incentivos—, y por la incerti-dumbre económica que se puede generar ante el vacío de poder.

La respuesta a si puede perju-dicar a los intereses de las fábricas de automoción está casi respon-dida, con las más que posibles adjudicaciones del tercer plan industrial de Renault en España y del segundo modelo de VW Na-varra, a las que hay que sumar las opciones de PSA Peugeot Citroën Madrid y Seat, que estarían en disposición de asumir más volu-men de trabajo a corto plazo.

Los intereses de los trabajado-res, defendidos por los sindicatos, no van a mejorar en el corto pla-zo, con un Ejecutivo interino, que no va a adoptar medidas de cala-do, antes de los comicios.

La tercera pata del sector, y, sin embargo, tan importante como las dos primeras, son los concesionarios que, según datos de diciembre de 2015, daban empleo a 146.586 personas. Para las redes de distribución —y por extensión, las marcas de automó-viles— podrían ver mitigada la in-certidumbre sobre el fin del PIVE 8 antes del 31 de julio.

Según fuentes de Industria, consultadas por La Tribuna de Automoción, el Ministerio con-sidera «factible» ampliar el pro-grama de ayudas a la compra de vehículos hasta final de año, para cubrir el vacío que se podría ge-nerar entre el 31 de julio, fecha fijada para la caducidad del plan,

y la consolidación de un Gobier-no que diera luz verde a un nue-vo plan de subvenciones.

«Aunque se dijo que era el último», otra vía que no estaría cerrada es la de «renovar el PIVE, antes de verano», según las mis-mas fuentes, si se agotara el pre-supuesto. No obstante, no pare-ce factible que ocurra, al menos, hasta septiembre.

Balance PIVE 8

Por el ritmo que llevan las reser-vas del PIVE 8, los cálculos efec-

tuados por esta publicación dic-taminan que el presupuesto de-bería superar la barrera del 31 de julio, ya que, entre el 11 de abril —día en el que, a cierre de edi-ción, se publicó el último informe del PIVE 8— y la fecha en la que finaliza el programa, hay 80 días laborables, y si todo va normal, los fondos darían para 111 días efectivos. Esto significaría llegar al 13 de septiembre, aunque co-mo agosto no tiene prácticamen-te actividad, podría alcanzar para todo el mes de septiembre.

Los 111 días lectivos que le quedarían aproximadamente al PIVE 8, se debe a que se está gastando una media de 616.500 euros cada jornada, al registrar-se 822 reservas cada 24 horas, a 750 euros por expediente.

A fecha 11 de abril, se habían efectuado 207.937 reservas vá-lidas de presupuesto, por lo que se habían gastado 155.952.275 euros, y quedarían 69.047.725. Esto equivale a 92.063 unidades que todavía se podrían beneficiar del PIVE.

De las 207.937 reservas rea-lizadas, se han registrado en la aplicación 179.788 expedien-tes. De ellos, se han evalua-do 166.947, y se han validado 162.783, mientras que se han re-chazado 3.375. Por último, se han abonado 160.424 expedientes.

En total, entre los que no se han evaluado y los que aún no se han pagado, faltan 15.989. Tra-ducido en dinero, Industria debe 11,99 millones de euros a los con-cesionarios. Mucho menos que en julio de 2015, cuando se debían más de 125 millones de euros.

La antigüedad media de los vehículos beneficiados por el pro-grama estaría en la línea de los los anteriores planes, con 16,52 años. Por comunidades, Cataluña es la que más se ha visto favore-cida, con 27.022 subvenciones, seguida por Madrid, con 24.962 y Andalucía, con 22.930.

Las marcas que han aprove-chado mejor el PIVE 8, hasta aho-ra, son Dacia, que ha matriculado 18.084 vehículos con este plan y Renault y Peugeot, con 17.298 y 16.368, respectivamente.

Al ritmo actual, al PIVE le quedaría presupuesto para unos 111 días laborables, por lo que los fondos deberían durar hasta cerca de octubre

En caso de que se acaben los fondos, también podría aprobar la novena edición, aunque se hubiera avisado de que el octavo era el último plan

Industria ve «factible» ampliar el PIVE 8 hasta fin de año, pese a la interinidad del Gobierno

El ministro Soria inaugura el segundo encuentro de Economía Digital Ametic.

Con curvas, sin ellas, con GPS o a la deriva, financiado o no, tu Citroën C4 viene este mes con un montón de posibilidades para que estés cómodo. Equipado para hacer la ruta más confortable y placentera, te hará sentir bien incluso antes de montar en él. Sube y ponte cómodo. 8 AÑOS

CITROËN ASISTENCIAAsistencia gratuitaen averías y accidentes(1)

*PVP recomendado Citroën C4 PureTech 110 Gasolina Live Edition: 12.300€ (impuestos, transporte, oferta y Plan Pive 8 incluidos) para clientes particulares que financien con un capital mínimo de 6.000€ y una permanencia mínima de 36 meses a través de PSA Financial Services Spain, EFC, S.A. Capital financiado con gastos de apertura incluidos (418,30€): 11.008,30€, TIN: 7,25%, Importe Total adeudado: 13.608€ Precio total a plazos: 15.318€. Oferta limitada hasta el 23 de Abril para vehículos en Stock matriculados antes de fin de mes en Península y Baleares. PVP recomendado para clientes que no financien: 14.100€. Modelo visualizado: Citroën C4 Shine. Consulte condiciones y puntos de venta participantes en www.citroen.es (1) Citroën Asistencia: consulte condiciones en www.citroen.es Automóviles Citroën España, S.A. c/ Dr. Esquerdo, 62 - 28007 Madrid. CIF: A-82844473

CONSUMO MIXTO (L/100 KM) / EMISIÓN CO2 (G/KM): CITROËN C4: 3,3-5,1 / 86-117

CITROËN C4PureTech 110 Gasolina LIVE EDITIONCON LLANTAS DE REGALO

*189ENTRADA 1.710€TAE 8,99% 72 MESES

€/MES 12.300€*

POR: O POR:

HASTA EL 23 DE ABRIL, TÚ ELIGES:

¿ESTAR O BIENESTAR?

citroen.es

TRIBUNA_AUTOMOCION_285X372+5.indd 1 13/4/16 10:36

A C T U A L I D A D

6

2ª quincena abril de 2016

alberto gutIérrez MolInero / MadrId

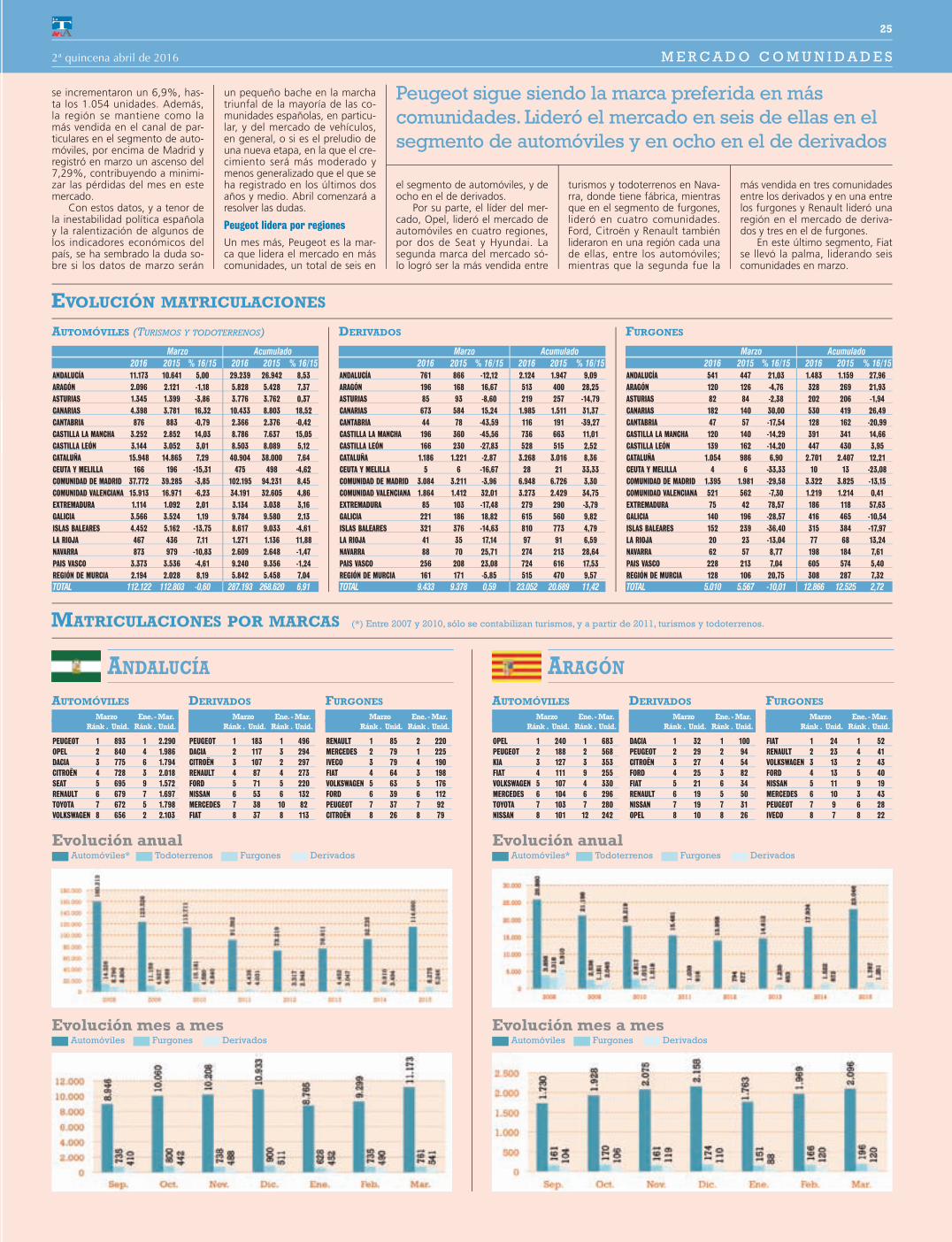

En los tres primeros meses del año, el mercado español registró 287.108 automóviles, lo que supone un incremento del 6,9% con respecto al mismo periodo del ejercicio anterior. Pero no todas las ventas provienen del mismo canal ni valen lo mismo.

Las entregas a clientes particulares, que son las más ren-tables para las marcas y los concesionarios, han crecido ape-nas un 1,89% hasta marzo, lo que ha supuesto la pérdida de 2,5 puntos porcentuales de cuota de mercado, hasta aglu-tinar el 49,7% del mercado. Este porcentaje es el más bajo hasta marzo de los últimos tres años, precisamente cuando el mercado tocó fondo. Hay que tener en cuenta que, desde entonces, las matriculaciones de turismos y todoterrenos han acumulado 12 trimestres consecutivos al alza, impulsadas en buena parte por este canal. Además, su peso en el mercado va aumentando a lo largo del año, especialmente en el se-gundo semestre, una vez ha pasado la temporada turística y se hacen menos operaciones de rent a car.

Durante buena parte de 2015 y en lo que va del pre-sente ejercicio, al crecimiento del canal de particulares le ha cogido el relevo el de empresas, que creció el año pasado un 32% y mantiene un ascenso del 19,6% hasta marzo. Este canal ha sido uno de los que más ha tardado en recu-perarse y lo ha hecho al ritmo que lo hacían la confianza de los consumidores y las perspectivas económicas. A este ca-nal también se suelen atribuir las matriculaciones tácticas o automatriculaciones, así como algunos de los vehículos que los concesionarios y las marcas destinan a la exportación.

Por último, el canal de rent a car ha sido probablemente el que antes comenzó su recuperación, gracias al tirón del turis-mo en nuestro país. Sus entregas se suelen considerar como las menos rentables para las marcas, pero aseguran cuota en el mercado y pueden suponer la diferencia a la hora de liderarlo.

Precisamente, esto último es lo que está pasando en lo que va de año en España. La marca que más automóviles ha matri-culado hasta marzo, Opel, asienta su liderazgo en sus opera-ciones de rent a car, canal en el que registra 11.205 unidades, lo que supone una cuota de mercado del 15,9%, casi 5,5 pun-tos más que su inmediato perseguidor, Fiat, que sorprende con 7.374 entregas durante el primer trimestre.

El liderazgo de la firma alemana entre las alquiladores con-trasta con sus ventas al canal de empresas, donde apenas re-

gistró 3.433 unidades, situándose como la 11ª del mercado. Estos datos parecen recoger los frutos de la estrategia que está siguiendo Opel en los últimos meses de no hacer automatricu-laciones, así como de no entrar en operaciones de flota de poca rentabilidad con un buy back a corto plazo, tal y como explicó Jonathan Akeroyd, director de Ventas de General Motors en Es-paña, en una entrevista reciente con La Tribuna de Automoción.

En su lugar, la marca alemana se está volcando en el canal de particulares, que también contribuyó poderosamente a que Opel sea el líder del mercado español en lo que va de año, con

25.003 unidades, un 26,54% más que en el mismo periodo de 2015. En este canal, la firma germana registró 10.365 uni-dades, sólo superada por Volkswagen (10.626 unidades), que fue la más vendida en este canal y segunda en el conjunto del mercado, y por Peugeot (10.484 unidades), líder en entregas a empresas y tercera en total durante el primer trimestre.

En este contexto, los datos de Opel en lo que va de año presentan la trayectoria opuesta a la del pasado ejercicio, en el que las ventas a empresas (40.000 entregas) casi duplica-ron a las hechas en los canales de particulares (22.000 unida-des) y de alquiladoras, siendo este último el que menos ven-tas registró con 21.000 unidades, según datos de Akeroyd, referidos al mercado de vehículos ligeros. Además, destaca que, en los tres primeros meses de 2016, las matriculaciones a clientes particulares suponen ya la mitad de todos los he-chos por la firma germana en todo el año pasado.

Kia, la cuarta más vendida entre los clientes particulares

Las matriculaciones en este canal en lo que va de 2016 arrojan datos que explican las preferencias de los consumidores espa-ñoles. Hasta marzo, Kia es la cuarta marca más vendida, con un total de 9.493 unidades, mientras que en el mercado en su con-junto es undécima, como consecuencia de sus peores números en los canales de rent a car, donde ocupa la 12ª posición, y de empresas, en la que es la 17ª más vendida.

Toyota es otra de las marcas que mejor resultado obtie-nen en el canal de particulares, al registrar durante el primer trimestre 9.229 unidades, ocupando la sexta posición, frente a la novena en total. Algo similar ocurre con Dacia, 16ª firma del mercado, ocupa la décima posición en el canal de particulares, con 8.370 operaciones, mientras que ocupa el 24ª puesto en ventas de flotas y el 24ª en entregas a alquiladoras.

En cuanto al canal de empresas, Peugeot se situó como la más vendida con 7.262 unidades y una cuota de mercado del 9,8%, seguida por Volkswagen, que cerró el primer trimestre del año con 5.820 unidades y aglutinando el 7,9% de las ven-tas de flotas hasta marzo. Tras estas firmas, figuran las tres pre-mium alemanas, que suelen estar entre las principales preferen-cias de las empresas españolas. BMW es la tercera del mercado en lo que va de año, con 5.286 unidades matriculadas, seguida de Audi, con 4.985 automóviles, mientras que Mercedes es la quinta del ranking, con 4.961 unidades.

Volkswagen es la marca más vendida en el canal de particulares, mientras que Peugeot lidera las matriculaciones a empresas hasta marzo

Las ventas de rent a car aúpan a Opel al liderato español en el primer trimestre

Ventas en España por canalesEnero-marzo 2016 RAC Empresas Particular Total Mercado1 OPEL 11.205 3.433 10.365 25.0032 VOLKSWAGEN 6.071 5.820 10.626 22.5173 PEUGEOT 3.655 7.262 10.484 21.4014 SEAT 6.905 4.409 8.622 19.9365 CITROEN 4.089 4.454 9.242 17.7856 RENAULT 4.055 4.616 8.924 17.5957 FORD 2.841 3.855 8.989 15.6858 NISSAN 3.108 4.730 7.185 15.0239 TOYOTA 1.748 3.331 9.229 14.30810 AUDI 3.267 4.985 5.768 14.02011 KIA 2.746 1.439 9.493 13.67812 B.M.W. 3.270 5.286 3.487 12.04313 MERCEDES 1.721 4.961 5.183 11.86514 FIAT 7.374 1.599 2.648 11.62115 HYUNDAI 2.464 1.647 7.126 11.23716 DACIA 42 814 8.370 9.22617 SKODA 1.833 1.547 2.488 5.86818 MAZDA 180 1.180 3.651 5.01119 VOLVO 610 1.403 1.187 3.20020 LAND ROVER 193 1.681 1.163 3.037 Total Mercado 70.564 73.850 142.694 287.108

Fuente: urban Science.

IgnacIo anasagastI / MadrId

La fábrica de cajas de cambios de Seat, en El Prat de Llobregat (Bar-celona), enmarcada en la filial Seat Componentes, tiene ante sí otra posibilidad de recibir la adjudicación de una nueva carga de trabajo, que podría despejar parte de las inquie-tudes que hay en el centro sobre el futuro del empleo. El producto al que se opta es la transmisión ma-nual MQ281, que sería la sustituta de la MQ250, que admite motores de más de 2.000 centímetros cúbi-cos, según informan a La Tribuna de Automoción fuentes del sector, que indican que sería una versión que aporta una reducción de emisiones de dióxido de carbono.

Este proyecto, para que sal-ga adelante, primero tiene que ser aprobado por la dirección del Grupo VW, algo que podría suceder próxi-mamente. A posteriori, el consorcio alemán tendría que concretar el lu-gar o los lugares de fabricación, y ahí es donde entra en juego la fac-toría catalana, que tiene opciones

reales de ser elegida. En una visita a Seat Componentes, el mes pasado, el presidente del Comité Ejecutivo, Luca de Meo, trasladó al Comité de Empresa que va a hacer todo lo posible para que se logre la adjudi-cación, al tiempo que manifestó no sentirse preocupado por el futuro de la fábrica a corto plazo.

Para que el Grupo VW estudiara el proyecto de industrialización de la caja de cambios, el informe que tiene encima de la mesa procede de Seat Componentes, según fuentes del sector. Actualmente, el centro de producción español fabrica la transmisión manual MQ200 de cin-co y seis velocidades —este modelo también lo fabrica Skoda—, para propulsores de 1.000, 1.200, 1.400, 1.600 y 2.000 cc. Las instalaciones podrían absorber fácilmente la nue-va carga de trabajo, puesto que hay un espacio libre de 15.000 metros cuadrados, que se habilitó en abril de 2014, después de que se iniciara en 2010 un proceso de reubicación de las líneas de producción, que,

además de generar nuevos espacios útiles, permitió acortar considerable-mente el recorrido de los compo-nentes que se emplean en la fabri-cación de las transmisiones. Según informó hace dos años Expansión, se pasó de 22 km a nueve.

VW Polo en Martorell

En otro orden de cosas, los sin-

dicatos de Seat siguen buscando soluciones para acabar con el po-sible excedente de empleo que puede darse, a su juicio, en 2018 con el cambio del Audi Q3 por el A1. Una de las propuestas que han trasladado a la empresa es que se asigne a Martorell la parte de producción del VW Polo que Landaben no podría asumir, de

acuerdo con sus cálculos, debido al montaje del segundo modelo.

Al margen de este tema, en una reunión, celebrada el 1 de abril, para fijar el calendario de mayo, Seat confirmó que pasará a plantilla, desde el 1 del próximo mes, a 60 trabajadores eventua-les, un compromiso que adquirió en diciembre del año pasado, en caso de que se mantuvieran las previsiones de producción. No só-lo se han cumplido, sino que se han mejorado.

Unos días después de esa re-unión, la empresa comunicó que ha abierto la preinscripción del curso 2016-2017 de la formación dual en su Escuela de Aprendi-ces. Hasta el 27 de mayo, está abierto el plazo para optar a una de las 60 plazas disponibles. Los alumnos seleccionados recibirán formación durante tres años, un periodo en el que firmarán un contrato laboral formativo. Ac-tualmente, estudian y trabajan en el centro 185 jóvenes.

Una estudiante de la Escuela de Aprendices de Seat.

La planta española confía en que el consorcio alemán dé luz verde a la transmisión y le adjudique una parte de la carga de trabajo prevista

Seat Componentes, pendiente de que el Grupo VW valide el proyecto de la caja de cambios MQ281

Elige y compratu nuevo cocheEs el sitio

El Salóndel Automóvilde Madrid

C

M

Y

CM

MY

CY

CMY

K

Madridauto 2016 285x372.pdf 1 13/04/16 09:43

A C T U A L I D A D

8

2ª quincena abril de 2016

P. M. b. / MadrId

Han pasado sólo dos años desde que esta publicación entrevistó al exvicepresidente de Operacio-nes Industriales de Nissan España, Frank Torres, quien declaró que el futuro de la fábrica de Los Corrales de Buelna (Cantabria), en la que se producen componentes para Ren-ault-Nissan, era «muy brillante» y abrió la puerta incluso a «ampliar su capacidad, a medio plazo».

Sin embargo, inexplicable-mente, 24 meses más tarde, Cantabria ha comenzado la ne-gociación del Convenio Colectivo con una perspectiva totalmente diferente. En una mesa parale-la —a petición de UGT, apoyada por USO— se va a debatir cómo afronta el centro un excedente de 55 trabajadores. Aunque, en un principio, la dirección iba a incluir-lo como un punto del convenio, al final ha cedido y se negociará aparte. No obstante, la represen-tación laboral considera que no sobra nadie de la plantilla de alre-dedor de 650 operarios.

Además, los sindicatos se ex-trañan ya que en la anterior nego-ciación del convenio, «aceptaron cesiones» para estar a plena capa-cidad, y, en el momento actual, se trabaja al 30%, según les ha reco-nocido la propia empresa. De las dos partes de la planta, la que está más parada es la fundición, por-que también es la que tiene más capacidad para producir.

Esto también se nota en la fle-xibilidad negativa que han asumido los operarios. Mientras que la me-dia puede estar alrededor de los 15 días, en fundición superan los 20.

Sin explicación

Los representantes de los trabaja-dores, preguntados por La Tribuna de Automoción, no encuentran el motivo por el cual la fábrica ha

perdido competitividad. Hasta el punto de que un disco de freno para Renault Valladolid, por el que estaban pujando, se ha perdido y ahora se funde en una empresa externa, en la capital de Castilla y León, y se mecaniza en Marruecos, en lugar de hacerlo en un centro de la Alianza, como es Cantabria.

Otro paradigma de la situación de Los Corrales de Buelna es el he-cho de que una instalación que se había construido en la factoría para mejorar los moldes que después se emplean para hacer discos y man-guetas se ha estrenado ocho me-ses después de su llegada.

No obstante, Cantabria está muy ligada a Zona Franca, por lo que las dificultades de la planta barcelonesa están repercutiendo. Una vez que pase el bache, el futu-ro será mejor, más si cabe teniendo en cuenta que, como decía Torres, «es una planta madre en el mundo en cuanto a discos», y también sir-ve piezas a Sunderland (Reino Uni-do), una factoría que hace 500.000 coches al año.

La fábrica de Nissan ha perdido productividad y piezas que debería hacer se han adjudicado a empresas externas

La planta de Los Corrales de Buelna tiene un excedente de 55 trabajadores

Vista aérea de la fábrica de Nissan en Los Corrales de Buelna (Cantabria).

Pablo M. ballesteros / MadrId

El año 2016, que se pronosticaba como un ejercicio en el que se em-pezarían a ver mejorías en la fábri-ca de Nissan Barcelona, parece que va a seguir la línea de 2015. Según han avanzado fuentes del sector a La Tribuna de Automoción, la com-pañía japonesa prevé que durante el año fiscal japonés (del 1 de abril de 2016 al 31 de marzo de 2017) se van a ensamblar 85.000 unida-des, lo que supone un incremento del 1,24%, comparado con los 83.946 vehículos que se hicieron en el anterior periodo, pero que-da muy lejos de la capacidad pro-ductiva que está por encima de las 200.000 unidades.

La baja producción se debería, principalmente, a la escasa de-manda que está teniendo el Pul-sar (al inicio se hablaba de 80.000 unidades, pero este año se alcan-zarán cerca de 38.000), pero no es lo único. A eso, hay que sumar-le que se ha dejado de producir la versión eléctrica de la NV200, ya que trabajan en una mejora de la batería, y que la pick-up para Re-nault llegará a principios de 2017, cuando, en principio, se había pre-visto a finales de 2016.

2017 sí que se espera que sea mejor con la fabricación de las versiones del Navara para Renault y Mercedes, pero preocupa 2018 y 2019. Por estas fechas, debería cesar la producción de la NV200 y puede que del Pulsar, si no repun-ta, por lo que sólo quedaría la pick-

up. Otro agujero de Zona Franca (Barcelona) es que se haya dejado de hacer la X-83 (Nissan Primastar, Renault Trafic y Opel Vivaro) que aportaba alrededor de 90.000 uni-dades anuales.

Emtisa contrata a 120 empleados

Pero no todo son malas noticias en el mundo Nissan. La fábrica de lar-gueros de Emtisa —propiedad de la multinacional—, situada en Sant Andreu de la Barca, ha contratado

a cerca de 120 trabajadores tem-porales en los últimos seis meses, entre noviembre de 2015 y abril de 2016. De ellos, se ha acordado con la dirección de la fábrica que se conviertan en fijos a unos 50.

El buen momento de la fac-toría catalana, en la que trabajan alrededor de 310 operarios, más los subcontratados de Acciona, se debe principalmente al inicio de la producción de la Nissan Navara en Zona Franca, de la

que en Emtisa se hace el basti-dor. Gracias a este vehículo, el centro ha sobrevivido al cese del Pathfinder que le había afectado.

Por otro lado, en la empresa integrada recientemente en el organigrama de Nissan, dan por hecho que los largueros no se trasladarán a la fábrica de Ávila, tal y como había fijado la multi-nacional en un inicio, después de que hayan surgido complicacio-nes logísticas para su traslado.

La producción del pick-up para Renault se ha retrasado a principios de 2017, cuando estaba previsto que se iniciara a final de 2016, lo que repercutirá en el año fiscal (abril-marzo)

Montaje de la nueva Nissan Navara en la fábrica de Zona Franca (Barcelona).

Supondría incrementar la producción un 1,24%, comparado con 2015, pero está lejos de su capacidad de 200.000

Nissan Barcelona fabricará 85.000 vehículos en el año fiscal 2016

La mayoría del Comité de Mercedes convoca una Asamblea General el 19 de mayo

I.a. / MadrId

Tras el bloqueo de las negocia-ciones del convenio colectivo en Mercedes Vitoria, existente desde la reunión del 15 de mar-zo, en la que la mayoría sindical —ELA, CC.OO., LAB y ESK— reti-ró su plataforma ante la negativa de la empresa y el resto de sindi-catos —UGT, Ekintza y PIM— a comprometerse a no suscribir un acuerdo de eficacia limitada, em-piezan a producirse movimientos en cada uno de los frentes.

Del lado de los grupos con mayoría, se ha convocado una Asamblea General de Trabaja-

dores, para el 19 de mayo, en el polideportivo de Mendizorrotza, para que cada sindicato explique su postura y que, luego, «la plan-tilla decida qué camino seguir». A esta cita, no acudirán, previsi-blemente, ni UGT, Ekintza ni PIM, porque consideran que no hay nada que explicar, ya que no se han producido avances en las ne-gociaciones del convenio.

Estas tres fuerzas, por su par-te, tras celebrar asambleas de afi-liados, han decidido cambiar su postura mantenida hasta ahora, y adoptar un papel más activo para buscar un posible acuerdo de con-venio, después de que los sindica-tos de la mayoría se hayan aparta-do de la mesa. De ellas, UGT —es el sindicato con más miembros en el Comité— podría liderar esta nueva etapa.

Fuentes de esta central seña-lan que lo primero que van a ha-cer es tratar de recomponer una nueva mayoría, que pasaría por intentar que CC.OO. reconsidera-se su posición, y si no es posible, «seguir adelante» y presentar una plataforma a la empresa, que po-dría ser unitaria con Ekintza y PIM. No parace factible que CC.OO. vaya a acceder a ese cambio, puesto que rechaza por completo que los tres sindicatos, ahora en minoría, rompieran, en su opi-nión, la unidad de acción del Co-mité desde el principio y, además, sigue reclamando el compromiso de no acordar en minoría el nuevo marco laboral.

UGT tiene claro que si inicia el camino que conduce a un conve-nio de eficacia limitada, el acuer-do tendrá que ser sometido a referéndum, primero entre sus afi-liados, y luego entre toda la plan-tilla, quizá poniendo un listón de aprobación por encima del 50%. Entre las medidas que propondrá este sindicato se encuentra una subida salarial anual del 3% des-ligada del IPC y que se conviertan a indefinidos alrededor de 1.000 contratos.

Cadena de montaje de la planta de Mercedes en Vitoria.

A C T U A L I D A D

9

2ª quincena abril de 2016

J. F. / MadrId

El pasado año, Nissan ganó cuota de mercado global, su-mando turismos y comerciales, al cerrar las ventas con un cre-cimiento del 39% frente a una media del 23%. Sin embargo, la posición del fabricante ni-pón, propiedad del grupo Re-nault, es dispar.

En el segmentos de turis-mos, el año pasado obtuvo una cuota de mercado del 5,3%; mientras que en comerciales se quedó un punto por debajo, en un 4,2%. Por este motivo, Marco Toro adelanta que el objetivo a medio plazo es igua-lar ambos ratios, al alza por supuesto. Es decir, en el plazo máximo de dos años, Nissan se ha propuesto quedarse con, al

menos, el 5,3% de las matri-culaciones de comerciales en España.

Flojeando en furgonetas

Los resultados son antagóni-cos en lo que va de año. En el primer trimestre, Nissan ha flojeado en el segmento de fur-gonetas, el de mayor volumen, al crecer un 0,8% (960 unida-des) frente a un alza del 10% del conjunto. Mejor suerte está registrando en pick-up, donde la nueva Navara permite cre-cimientos del 180%, 10 veces más que la media del segmen-to, aunque se trata de un nicho de poco volumen. Ha vendido, hasta marzo, 276 unidades. En el caso de los furgones, ha colocado 192, lo que conlleva

un aumento del 25%, 10 veces más que la media, aunque en ventas sólo son 192. Respecto al segmento de camiones lige-ros, en el que es segundo, tras Iveco, se ha comportado un poco por debajo del mercado; sube un 30%, frente al 32%, con unas ventas de 492.

Toro, sin embargo, cree que la estrategia ideada para los comerciales dará fruto. Se sus-tenta en tres elementos: nue-vos productos, con la Primastar (sustituta de la NV300), que se lanzará en la segunda mitad de este año y el tirón de la Nava-ra. El segundo elemento es el servicio, muy sensible entre los profesionales, que tendrá un gran impacto, al haber aumen-tado la garantía a cinco años,

para la gama de comerciales. Y el tercero es la imagen y co-municación. Los comerciales de Nissan se ligarán a la Cham-pions Ligue, más la promoción de los cinco años de garantía.

Respecto a turismos, el di-rector general de Nissan en Es-paña no descarta que este año superen el 5,3% de cuota de mercado, alcanzado en 2015, gracias al tirón del X-Trail. Si el pasado año vendieron unas 3.500 unidades, esperan do-blarlas este ejercicio. A dife-rencia de 2015, cuando pade-cieron problemas de disponibi-lidad, este año la producción que viene de Japón no dará problemas.

También confían en doblar sus ventas de eléctricos.

Nissan tendría que sumar un punto porcentual

Toro: «El objetivo es igualar la cuota de comerciales al 5,3% de turismos» Marco Toro, consejero director general de Nissan Iberia.

P. M. b. / MadrId

La posición de la Comisión Nacio-nal de los Mercados y la Compe-tencia (CNMC), en la guerra entre Uber y el sector del taxi, está más que clara desde hace meses. Por eso, los taxistas han puesto en su punto de mira a este órgano que, en pos de una mayor com-petencia que reduzca los precios del servicio de transporte de pa-sajeros, está dispuesto a batallar, incluso contra el Gobierno.

El Ejecutivo se ha posicionado del lado de los taxistas —así co-mo el poder judicial, que impidió a la compañía americana operar en España— y ha legislado ade-lantándose al último movimiento de Uber, que se ha legalizado, desde el 30 de marzo de 2016, utilizando conductores que dis-ponen de licencias VTC (vehículos de alquiler con conductor).

Precisamente, para limitar que haya muchos chóferes con este tipo de permiso, se aprobó un Real Decreto, el 20 de no-viembre de 2015, para modificar el Reglamento de la Ley de Orde-nación de los Transportes Terres-tres, por parte del Ministerio de Fomento.

Competencia, el 14 de ene-ro, envió al Consejo de Ministros un requerimiento para la anu-lación de algunos artículos que considera que perjudicaban a los consumidores, al restringir la en-trada de nuevos actores, «sin una justificación social», lo que afecta

«negativamente a la innovación» y «obstaculiza la competencia efectiva en el transporte urbano de pasajeros».

Cuatro artículos denunciados

Entre los artículos que critica, se encuentra la limitación a una li-cencia, por cada 30 de taxi, lo que «impide que los taxis y los VTC compitan entre sí y que los consumidores puedan beneficiar-se de una mayor disponibilidad

de vehículos, un menor tiempo de espera, y una mayor compe-tencia en precios, calidad e inno-vación».

Competencia tampoco está de acuerdo con que los conduc-tores con licencia VTC puedan circular vacíos, buscando pasaje-ros en las vías públicas, haciendo el trabajo de los taxistas. Ade-más, los clientes que utilicen este tipo de servicio tienen que tener un contrato de arrendamiento

previo firmado. A juicio de la CNMC, son unas «restricciones injustificadas».

El Real Decreto también es muy estricto con el ámbito de ac-tuación de los vehículos de alqui-ler con conductor. De esta forma, obliga a desempeñar su trabajo sólo por la Comunidad Autónoma en la que están domiciliados, y só-lo pueden salir de su región en un número limitado de servicios.

Al organismo supervisor tam-poco le parece bien que el Mi-nisterio de Fomento haya fijado la necesidad de tener una flota mínima de siete vehículos, para poder operar en el mercado del alquiler con conductor. Además, la antigüedad máxima del vehícu-lo en servicio debe de ser de 10 años, lo que también rechaza la CNMC.

La resolución, antes de un año

El requerimiento que hizo Com-petencia al Consejo de Ministros —y antes al Ministerio de Fo-mento— no ha sido respondi-do. Por eso, ha interpuesto un recurso contencioso-adminis-trativo en la Audiencia Nacional contra el Real Decreto, ampara-do en la Ley 20/2013 del 9 de diciembre, de garantía de la uni-dad de mercado.

Según fuentes del supervisor, la respuesta del tribunal debe-ría llegar entre tres y seis meses, aunque en algunos casos simila-res alcanza hasta el año.

La CNMC se opone a las limitaciones que ha puesto Fomento a los vehículos de alquiler con conductor

Protesta de taxistas contra la CNMC y Uber en Madrid.

La demanda, puesta por el supervisor en la Audiencia Nacional, podría tardar entre tres meses y un año en resolverse

Competencia interpone un recurso ante la ley que blinda el taxi

La DGT da luz verde a los «megatrucks» al publicar los requisitos de circulación

I.a. / MadrId

El uso de megatrucks en Espa-ña, es decir de los camiones con más de seis ejes y un máximo de 25,25 metros de longitud y 60 to-neladas de masa máxima, ya pue-de hacerse realidad. La Dirección General de Tráfico (DGT) publicó, el 12 de abril, la instrucción que establece las condiciones y proto-colos para autorizar la circulación de estos vehículos, el último paso que faltaba en el proceso, des-pués de que se aprobara, en di-ciembre, la orden ministerial que modificó el anexo IX del Regla-mento de Circulación.

En la citada instrucción, se establecen una serie de requisi-tos para el conductor y el camión —por ejemplo, que el piloto esté inscrito en el Registro de Empre-sas y Actividades de Transporte de Fomento y que sea titular del permiso de circulación de los ve-hículos motrices o que el conjun-to y los módulos tengan espejos o detectores de ángulo muerto—, así como para el intinerario. En este caso, se necesita un informe favorable de los titulares de la vía y se fija, entre otras cuestiones, que las vías por las que se puede circular sean autopistas, autovías o carreteras convencionales con calzadas separadas para cada sentido, aunque se establece la excepción de que se pueda tran-sitar por vías secundarias de una sola calzada para los dos sentidos cuando sea necesario para llegar al lugar donde el megatruck rea-lizará las operaciones de carga o descarga, debido a que sólo exis-ta esta alternativa viable.

Para conseguir la autorización de la DGT, hay que presentar la solicitud en las Jefaturas Provincia-les o locales de Tráfico. Los permi-sos de circulación se concederán por un máximo de un año.

Seat realiza una prueba piloto

La primera prueba piloto en cir-culación real en España, según informa la DGT, se realizó el 2 de marzo, con un conjunto Scania de semirremolque más remolque con dos tractoras, en un trayecto, de ida y vuelta, que comenzó en el kilómetro 37 de la A-1 y termi-nó en el 115.

Aparte de este test, también ha habido otro en tráfico real, en el que han colaborado Seat, el Clúster de la Industria de Auto-moción de Cataluña (CIAC), Gru-po Sesé, CIMALSA, Grupo Carre-ras, Tecnicarton y SF Consultants. En este caso, el megatruck reali-zó, el 4 de abril, el trayecto que separa la planta del Grupo Sesé, en Palau-solità i Plegamans, y la de Seat, en Martorell.

Megatruck de Scania, empleado en la primera prueba piloto en España.

A C T U A L I D A D

10

2ª quincena abril de 2016

IgnacIo anasagastI / MadrId

La digitalización está cambian-do a gran velocidad el proceso de venta de vehículos en todo el mundo y la industria de au-tomoción está siendo «lenta» en el proceso de adaptación de sus estructuras, en opinión de la directora general de Citroën, Linda Jackson, quien destaca que la incidencia de este fe-nómeno se va a acelerar enor-memente durante los próximos cinco años.

En una mesa redonda con prensa española, con motivo de su visita para conmemorar la venta de la unidad 20.000 del C4 Cactus en nuestro país, la máxima ejecutiva de la firma de los chevrones quiso dejar claro que en ese futuro que se aproxima «siempre habrá lugar para los concesionarios», que deberán evolucionar hacia un modelo de negocio que potencie más que nada la experiencia del cliente.

Más allá de la actividad de ventas de vehículos, en la que internet ha reducido hasta casi el mínimo imprescindible el con-tacto de los compradores con los distribuidores, donde será necesario contar con la red se-rá para realizar pruebas, para la posventa y para el negocio de los coches de segunda mano. No obstante, la directivo precisó que en el desarrollo de la venta online se va a a tener en cuen-ta también a los distribuidores. Sobre esta actividad, explicó que la marca ya está vendiendo por este canal, aunque un volumen «muy pequeño» de coches.

La comercialización de pro-ductos de manera masiva a tra-vés de internet no se limitará a los vehículos nuevos, sino que se extenderá también a los de ocasión y a los recambios. «No disminuirá el negocio [de los concesionarios con la digitali-

zación], sino que aumentará», sentenció Jackson, quien añadió que, además, jugarán un papel en las ofertas de movilidad, que el Grupo PSA prevé lanzar en los próximos años.

Tres pruebas piloto

Dentro del proceso de transfor-mación de la actividad comer-cial, Citroën ya está trabajando en diferentes proyectos piloto para adaptarse a las nuevas ten-dencias de consumo y realida-des sociales, con el objetivo de acercarse a clientes con los que ahora tiene más dificultades pa-ra contactar. Uno de ellos se está realizando, este año, en París y consiste en una exposición más pequeña con un solo coche y donde se busca que el usuario pueda vivir una experiencia, fun-damentalmente, digital, en la que pueda hasta configurar el modelo que le interese adquirir.

La segunda prueba está desa-rrollándose en la región India-Pacífico y se trata de poner en marcha, en zonas donde existe un punto de venta abierto, una suerte de concesionario «nóma-da», que es «muy simple» en la manera que muestra el vehículo y también «muy barato». Por su parte, el tercer test se está ejecu-tando en Reino Unido y es una tienda expositora en un centro comercial.

Crecer con la ofensiva de producto

Cambiando de tercio y analizan-do las perspectivas de ventas mundiales de Citroën, Jackson lo primero que hizo fue aclarar el ligero retroceso del 2% que se registró en 2015, señalando que se debió a que no hubo lanza-mientos de nuevos productos, al menor crecimiento que se expe-rimentó en el mercado chino y al nuevo posicionamiento de la marca, que «evita» en lo posible las operaciones en los canales

que no son tan rentables, para no afectar al valor residual de los vehículos.

A partir de ahí, y desde este año, el objetivo es impulsar el crecimiento de la mano de la ofensiva de lanzamientos que se va a desplegar y que supon-drá en los próximos dos ejerci-cios la llegada de tres nuevos modelos, entre ellos el nuevo C3, a finales de 2016; la reno-vación del Space Tourer; y un nuevo SUV, en 2017. Con es-tos coches, y los demás que se lanzarán dentro del Plan Push to Pass del Grupo PSA —en to-tal, 12 entre 2016 y 2021—, el objetivo es que se aumente el volumen de ventas más de un 30% en 2020. «Estamos en un periodo de aceleración», apos-tilló la directivo.

Un C4 Cactus más internacional

Una pieza clave en este auge comercial va a ser el C4 Cactus, que se produce en exclusiva en la fábrica de Villaverde (Madrid). Este automóvil está siendo toda una sorpresa para el fabricante, puesto que inicialmente, como precisó Jackson, era un proyecto sólo europeo, aunque, finalmen-te, se ha convertido en interna-cional. Es por ello que se han visto superadas con holgura las previsiones iniciales de Citroën de que se produjeran 70.000 unidades anuales. El año pasado, el primero completo de produc-ción, se ensamblaron cerca de 87.500.

Para seguir potenciando sus ventas, la marca está abriendo nuevos mercados, como el de Australia, a finales de 2015; y los de Japón y Corea del Sur, que llegarán en 2017. Aparte de ello, también se está analizando la comercialización en algunos paí-ses africanos, en Sudamérica y en el sudeste asiático. En el caso de China, la directora general de

Citroën declaró que también se está estudiando la venta, no obs-tante, por sus palabras, todo ha-ce indicar que no se contemplará este mercado, sino más bien los ubicados en el sudeste asiático.

La directora general de la marca gala, Linda Jackson, explica que son iniciativas piloto, para dirigirse a nuevos clientes

Citroën experimenta tres modelos alternativos de distribución

Delphi San Cugat quiere adelantar el cierre a finales de octubre

I.a. / MadrId

Cambio de planes. La dirección de la fábrica de Delphi en San Cugat del Vallés (Barcelona) ha informa-do al Comité de Empresa, en el marco de las negociaciones del ERE de cese de actividad, que su idea es finalizar la producción de bombas de inyección para moto-res diésel, a finales de octubre, en lugar de a finales de diciembre, como se había previsto, inicial-mente, según declaran fuentes sindicales. En este sentido, la com-pañía ha propuesto un calendario de salidas de los 536 empleados, que comenzaría en mayo, con 82 afectados; para después prescindir de 170, en julio, y de los efectivos restantes, en octubre. Dentro del ERE, se contemplan 26 prejubila-ciones de trabajadores de 55 años o más.

Delphi ha explicado que el adelanto de la fecha de cierre se debería a la petición del alguno de los cuatro inversores que están negociando la reindustrialización del centro de poder contar con un espacio cuanto antes, para poder iniciar la actividad. Sin embargo, fuentes sindicales apuntan a que la razón podría ser que las fábricas de India y Rumanía que recibirán la carga de trabajo de San Cugat ya tendrían preparadas, para esa fecha, las instalaciones.

Propuesta de Plan Social

En las negociaciones del ERE, que finalizarán el 29 de abril, el Comi-té ha planteado, al margen de las indemnizaciones y las prejubila-ciones que están ya reguladas en convenio, una batería de 10 me-didas para mejorar el Plan Social, entre ellas que se contrate ya a una empresa de recolocación an-tes de que se ejecute el expedien-te, o que se ofrezca formación. La empresa, por su parte, quiere limi-tarse a lo recogido en convenio.

Mientras suceden las con-versaciones, los empleados han convocado una manifestación en San Cugat (16 de abril) y una con-centración delante del Parlamento catalán (20 de abril).

Juan Ferrari

L a solicitud de aumento de capacidad de carga y descar-ga de Ford, en el puerto de

Valencia, está en su recta final. El viernes 15 de abril, la Autoridad Portuaria analizó el expediente presentado por el fabricante. Ford decidió hace un año ampliar su ca-pacidad de estiba en el Puerto de Valencia. En esos días, el construc-tor estadounidense disponía de una campa de 50.000 metros cuadrados en el dique Este, en sistema de au-torización, que obliga a renegociar cada tres años. El 19 de febrero, la Autoridad Portuaria aprobó elevar el

contrato a la categoría de concesión por siete años.

Sin embargo, aunque conlleva una menor complejidad y mayor seguridad, no implica aumentar el espacio de almacenamiento y, por tanto, su capa-cidad de carga. Por este motivo, hace también un año que Ford solicitó una segunda concesión, en el muelle Nor-te. Al cierre de esta edición, todavía se desconocía la decisión del Consejo de Administración del puerto, aunque fuentes conocedoras del proceso da-ban por segura una respuesta positiva.

La concesión de nuevos modelos en los últimos años a las instalaciones de

Almussafes (S-Max, Galaxy, Mondeo, Kuga y los comerciales Transit y Tor-neo) ha conllevado un aumento de la producción. Y, en consecuencia, una mayor necesidad de carga en el puer-to que el pasado año movió 689.000 vehículos —un 40% más que en 2014, y 250.000 más que en 2013—, en par-te debido a las necesidades de Ford, para poder exportar su producción.

Tras el cierre en 2014 de la campa de Bergé en el puerto de Sagunto (depen-diente de la Autoridad del puerto de Valencia), la empresa de contenedores Noautum se hizo con las instalaciones y contrató las operaciones con Grimaldi

(la misma compañía que getiona los coches de Ford en Valencia). Ford, que en el pasado rechazaba transportar a través de Sagunto, ha tenido que recu-rrir a este puerto para sacar parte del aumento de su producción.

De los 689.000 vehículos que han transitado por los dos puertos en 2015, 400.000 fueron de Ford, de los que 300.000 lo hicieron a través de Valencia y 100.000 por Sagunto. Sin embargo, este último carece de termi-nal ferroviaria por lo que Ford prefiere concentrar sus operaciones en Valen-cia. De aquí la solicitud de triplicar sus campas en el puerto de la capital.

El Consejo de Administración de la Autoridad Portuaria del Puerto de Valencia del 15 de abril analiza la solicitud de Ford de una nueva concesión de 100.000 metros cuadrados, lo que triplicaría su capacidad actual.

El puerto de Valencia ve la propuesta de Ford

Bajo el capó - News

A C T U A L I D A D

11

2ª quincena abril de 2015

T.A. / MAdrid

Jaime Gutiérrez y Guillermo Wolff llevan 25 años en Repsol, empeña-dos en integrar la industria petrolera en el sector de automoción, porque defienden que los black gas no son meros proveedores, sino que son «necesarios en la cadena de valor del sector». Sus esfuerzos por entenderse les han aportado un vasto conocimiento del sector y una visión muy abierta del mismo.

La Tribuna de Automoción.— ¿Cuándo se produce un punto de inflexión en las relaciones con los fabricantes de coches?Jaime Gutiérrez.— En los años 90, se estableció, por primera vez, una legislación europea de emisio-nes locales contaminantes. El cata-lizador trivalente se hizo obligatorio y nosotros tuvimos que quitar el plomo de las gasolinas. Es el pri-mer hito de colaboración, pero fue por obligación. A partir de ahí, ha habido un desarrollo tecnológico en los motores y en los combusti-bles, donde se han hecho grandes avances. Hoy, tenemos unos com-bustibles de altísima calidad, como consecuencia de la legislación.

T.A.— ¿Han conseguido, final-mente, ponerse de acuerdo?J.G.— Queda mucho camino por recorrer. Nos gustaría que la relación fuera mejor. Aún así, intentamos hacer proyectos, pero no es fácil. Pero, en ese proceso, hemos ayuda-do a nuestra compañía a entender la importancia de conocer bien este sector. Hacemos estudios de pros-pección, miramos al 2030, para anticipar qué tecnología habrá en el mercado y cómo va a impactar en nuestra estrategia de compañía. T.A.— ¿Qué prospecciones han hecho?J.G.— La llegada del vehículo eléctrico o la desdiéselización del parque. Dábamos por descontado que un caso como el de Volkswa-gen iba a ocurrir.

T.A.— ¿Por qué cree que era inevitable la desdiéselización?J.G.— Porque no se pueden fabricar coches diésel en coste para ser com-petitivos cumpliendo con la legis-lación. En los motores de gasolina, el catalizador resolvió el problema y el extracoste es prácticamente asumido por el vehículo. En diésel, se ha multiplicado por 33, sin contar lo que viene, en 2018, con el Euro7. El diésel es el rey de la eficiencia y el responsable de reducir las emisiones de CO2 con una tecnología conven-cional, pero tiene un lastre con los

NOX, y necesita una serie de artilu-gios, que no le hacen competitivo, en un coche pequeño o mediano.

T.A.— ¿Creen que el diésel está herido de muerte?J.G.— Sobre todo en turismos.Guillermo Wolff.— Lo crítico del diésel son las NOX y las partículas. Los niveles de emisiones han sido cada vez más restrictivos. Antes, no necesitaban un sistema de pos-tratamiento en el tubo de escape, eso hizo que el diésel, con unos consumos bajísimos, se desarrolla-ra. Pero, en 2009, la Euro5 supuso la reducción de partículas y hubo que poner un filtro. Desde enton-ces, todos los diésel ya no echan humo negro, pero se encarecieron y, perdieron eficiencia. Desde el 2014, con el Euro 6, la única solu-ción es el catalizador de urea. Esa tecnología se utiliza en los pesados desde 2005. Pero la mezcla pesa y, si quieres autonomía, tienes que poner un depósito extra y eso es un lastre en la homologación.

T.A.— Pero, ¿considera que el diésel sigue siendo limpio?J.G.— Decir que el diésel es sucio sería absolutamente injusto. Son unos vehículos que tienen una tecnología brutal, cumpliendo una legislación que se había definido. Ahora, no puedes prohibir que cir-culen en las ciudades. Independien-temente de esto, si quieres homolo-gar un vehículo tienes que cumplir con la legislación y hoy, en gasolina, está resuelto con el catalizador triva-lente y en diésel, se han ido ponien-do parches, porque no existe una solución tecnológica. Por supues-to que puede haber coches diésel limpios, pero tienen un extracoste.

Cabe en el transporte pesado, pero un coche que cuesta 10.000 euros, no puede incrementarse en 1.500. Aunque, esta tecnología sí estará en los coches de alta gama.

Pero, si la tecnología de hibrida-ción con la gasolina hace el mismo CO2 o menos sale más barato que el diésel, ¿tendría sentido seguir con diésel también en gama pesada?

T.A.— ¿Cuál será la alternativa?J.G.— Hay otras alternativas, la gasolina, cada vez más eficiente, combinada con la hibridación, com-pite, claramente, en CO2 con el dié-sel, no tiene problemas de emisio-nes y entra en coste. Tenemos que definir qué tecnologías ganarán.

T.A.— ¿La aprobación de los nuevos sistemas de homologa-ción ha encontrado a las marcas desprevenidas?G.W.— Hay un ciclo de homolo-gación en Europa, que es NEDC, que se va a sustituir por uno más complejo, manteniendo los mis-mos límites. Pero, no entrará en vigor hasta que no llegue el Euro 7. Esto, se junta al hecho de medir emisiones en servicio real, con unos equipos que no son igual de pre-cisos que los del banco de prue-bas, amén de que el ciclo es muy distinto. Los valores medios solían dar datos siete u ocho veces supe-riores a los de laboratorio. Con el nuevo sistema de homologación, la reducción de la diferencia será tremenda y eso nadie lo dice. Esto acelera la electrificación en el trans-porte. Otra cosa serán todas las inversiones que se han hecho, sin hacer trampas, donde un porcen-taje alto de los vehículos son diésel, para cumplir los 95 g. Y ahora, les

estropean lo que ya tienen planifi-cado. Hay que sopesar el esfuerzo que hacen. Y no es cierto que el sector europeo haya incumplido, otra cosa es que la legislación fuese muy relajada, frente a lo que va a venir ahora.J.G.— Los fabricantes daban por hecho que el ciclo no iba a cambiar hasta 2020. Hay que poner en el balance económico qué impacto tiene. Hay que tener mucha inteli-gencia a la hora de tomar medidas drásticas. No puedes permitir que todo valga, pero hay que legislar con mucha cabeza.

Creo que ha sido hasta conve-niente para Europa lo que ha pasa-do, porque estaba basando todo su liderato tecnológico en automoción en el diésel y China y otros países están apostando por otras tecno-logías. Gracias a esto, se tiene que poner las pilas, para no perder la competitividad.